Las Microfinanzas al servicio de los clientes: ¿Cómo...

43

PANEL RIESGOS EN BANCA DE DESARROLLO Expositor: Luis Alberto Moscoso

Transcript of Las Microfinanzas al servicio de los clientes: ¿Cómo...

PANEL

RIESGOS EN BANCA DE DESARROLLO

Expositor: Luis Alberto Moscoso

OBJETIVOS

• Determinar el rol de la Gestión Integral de Riesgos en las IFIs dedicadas a Microfinanzas y/o Banca de Desarrollo.

• Plantear algunas consideraciones sobre el mercado y la situación actual.

• Compartir conceptos, metodologías y herramientas, enfocándonos en indicadores de alerta con un alto nivel de practicidad.

Información Reservada y Confidencial – Propiedad Intelectual del Autor – Prohibida su reproducción total o parcial

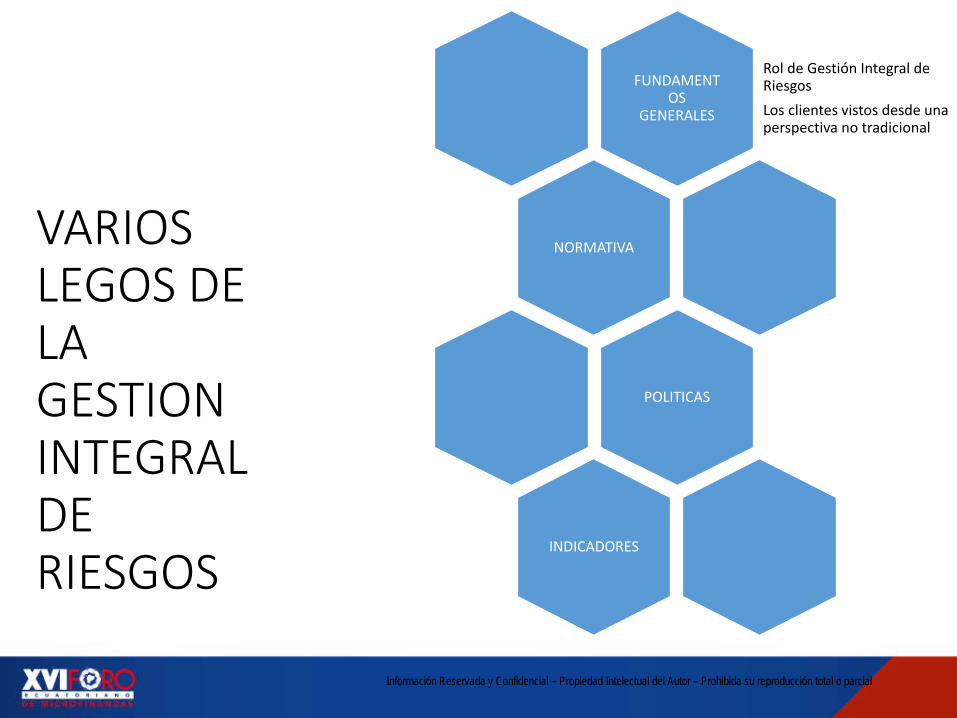

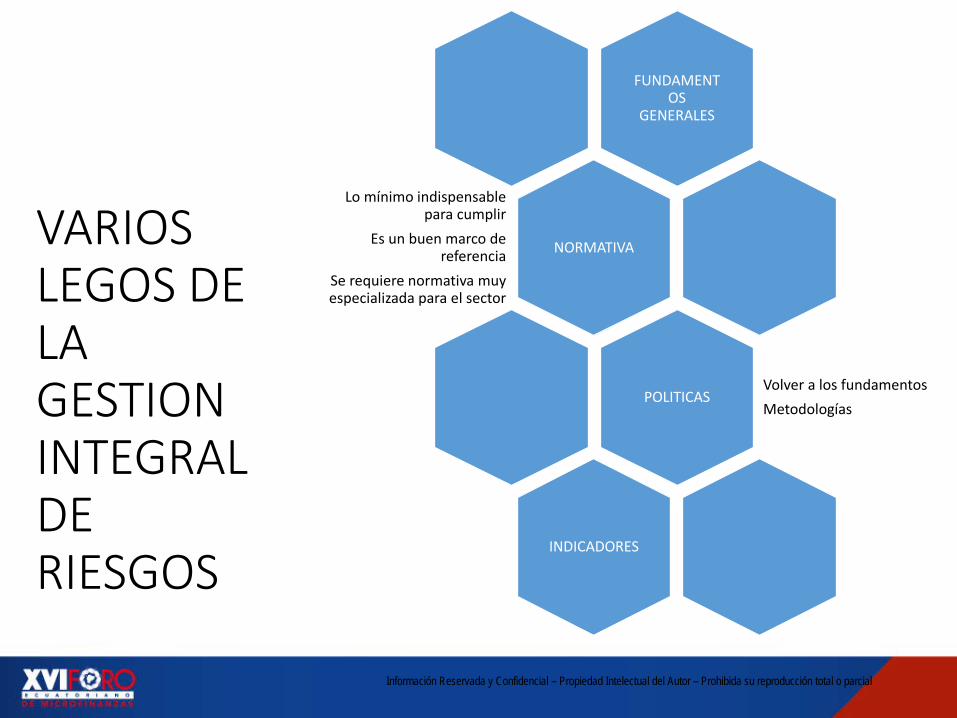

VARIOS LEGOS DE LA GESTION INTEGRAL DE RIESGOS

FUNDAMENTOS

GENERALES

Rol de Gestión Integral de RiesgosLos clientes vistos desde una perspectiva no tradicional

NORMATIVA

POLITICAS

INDICADORES

El Rol de las actividades de Riesgos

Que dice la normativa• Administración de riesgos.- Es el proceso mediante

el cual las instituciones del sistema financiero identifican, miden, controlan / mitigan y monitorean los riesgos inherentes al negocio, con el objeto de definir el perfil de riesgo, el grado de exposición que la institución está dispuesta a asumir en el desarrollo del negocio y los mecanismos de cobertura, para proteger los recursos propios y de terceros que se encuentran bajo su control y administración

Premisa fundamentalA mayor riesgo, mayor rentabilidad

U

Frontera de Eficiencia

+U

-

Quien la hace mejor, el que gana USD 1MM con riesgo de perder USD 50 Mo el que gana USD 1MM con riesgo de perder USD 2MM

Que implica administrar o gestionar riesgos

U = I – GU = (p*Q) – (GF – GO – GR)

U = (ta*Sc) – (Sp*tp – GO – GR)Que pasa cuando hay una “Crisis”

U = (ta*Sc) – (Sp*tp – GO – GR)U = (ta*Sc) – (Sp*tp – GO – S(t-1)* )

GESTION INTEGRAL de Riesgos

INGRESOS RIESGOS DE MERCADO Y LIQUIDEZ

RIESGO OPERATIVO

GASTOS

RIESGO DE CREDITO

GF GO GRc

No podemos gestionar riesgos si no sabemos su impacto en la rentabilidad

Para determinar los impactos, debemos analizar

“El Modelo de Negocio”

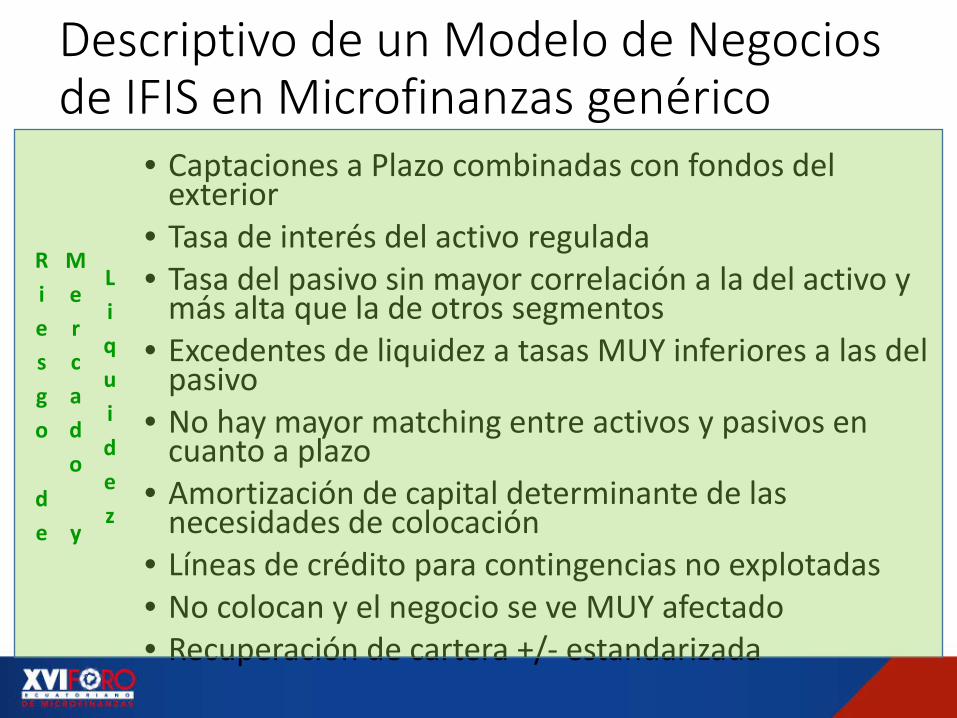

Descriptivo de un Modelo de Negocios de IFIS en Microfinanzas genérico

• Captaciones a Plazo combinadas con fondos del exterior

• Tasa de interés del activo regulada• Tasa del pasivo sin mayor correlación a la del activo y

más alta que la de otros segmentos• Excedentes de liquidez a tasas MUY inferiores a las del

pasivo• No hay mayor matching entre activos y pasivos en

cuanto a plazo• Amortización de capital determinante de las

necesidades de colocación• Líneas de crédito para contingencias no explotadas• No colocan y el negocio se ve MUY afectado• Recuperación de cartera +/- estandarizada

Riesgo

de

Mercado

y

Liquidez

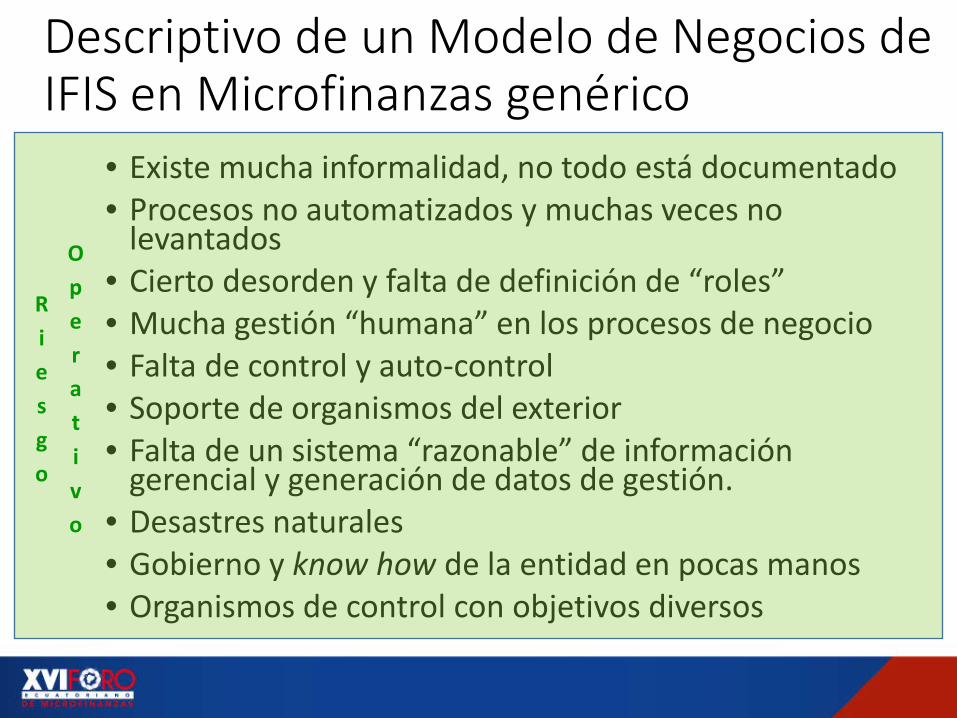

• Existe mucha informalidad, no todo está documentado• Procesos no automatizados y muchas veces no

levantados• Cierto desorden y falta de definición de “roles”• Mucha gestión “humana” en los procesos de negocio• Falta de control y auto-control• Soporte de organismos del exterior• Falta de un sistema “razonable” de información

gerencial y generación de datos de gestión.• Desastres naturales• Gobierno y know how de la entidad en pocas manos• Organismos de control con objetivos diversos

Riesgo

Operativo

Descriptivo de un Modelo de Negocios de IFIS en Microfinanzas genérico

Descriptivo de un Modelo de Negocios de IFIS en Microfinanzas genérico

Riesgo

Crediticio

Un éxito o un problema?El Asesor de Micro-crédito• Realiza el levantamiento de datos /la gestión de

cobranza• Volantea, promociona y realiza la gestión de ventas• Podría tener apoyo en la gestión de procesos – fábrica,

sin embargo es el DUEÑO de los clientes y de la información

• Herramientas? (tecnológicas, financieras, de mercadeo?)

• Políticas, a lo mejor, pero se cumplen? se controlan?• En otros países “El Mercado de Oficiales de Negocios”• Fundamental si se compite en time to market

El Rol de Riesgos

Riesgos en una Banca Comercial

El Rol de Riesgos

Riesgos en una Banca de Consumo

El Rol de Riesgos

Riesgos en una Banca de Microempresa

16

Información Reservada y Confidencial – Propiedad Intelectual del Autor – Prohibida su reproducción total o parcial

ALGUNAS CONSIDERACIONES SOBRE EL GOBIERNO CORPORATIVO

ESTRATEGIA

TACTICA

GESTIONOPERATIVA

Imposición por Decreto Supremo

Iniciativas Aisladas

Falta de coordinación de los esfuerzos institucionales

Malos Resultados, ineficiencias, desperdicio de recursos y esfuerzosOportunidades no aprovechadas

Los Clientesperspectiva no tradicional

5 C’s de Crédito

• Cobertura• Carácter• Capacidad de Pago

• Capital• Condiciones

• Cobertura• Carácter• “Capacidad de Pago”

(necesita recolectar inf)• Capital• Condiciones (para

masificar se necesita estandarizar)

Información Reservada y Confidencial – Propiedad Intelectual del Autor – Prohibida su reproducción total o parcial

Afectación del Apalancamiento …Efecto Tasa de Interes Esc (20%) Esc (40%) Esc (Máximo) Esc (40%)Ventas (mes) 1,000 1,000 1,000 1,000 Utlidad Neta 30% 30% 30% 15%Indice Rotacion Inventarios (dias) 30 30 30 60

Apalancamiento (crédito) 1,500 1,500 1,500 1,500 Tasa Interes 20% 40% 180% 25%Plazo Credito (meses) 12 12 12 12 Cuota 139 154 277 143 Costo Fianciero 300 600 2,700 375 % destino K Trabajo (incremento Inventarios) 50% 50% 50% 50%Incremento Inventarios 750 750 750 750

Ventas_con_apalancamiento = Ventas originales +incremento Inventarios 1,750 1,750 1,750 1,375

Utiliada Anual 3,600 3,600 3,600 900 Utilidad Anual_con Apalancaminto 6,300 6,300 6,300 1,238 Utiliada Anual neta con apalancamiento 6,000 5,700 3,600 863

% Incremento Utilidad 75% 75% 75% 38%

% incremento neto 67% 58% 0% -4%

Información Reservada y Confidencial – Propiedad Intelectual del Autor – Prohibida su reproducción total o parcial

El apalancamiento ayuda a la utilidad final, siempre que la tasa de interés sea menoral margen del negocio

MERCADO: DemandaPrecio

Cantidad (usd)

D

S

Fijación de precio

Precio de equilibrio de mercado

Q de equilibrio de mercado

Demanda Insatisfecha

Q-

Al techo se vende hasta que el mercado llegue a Q+Q+

Q-

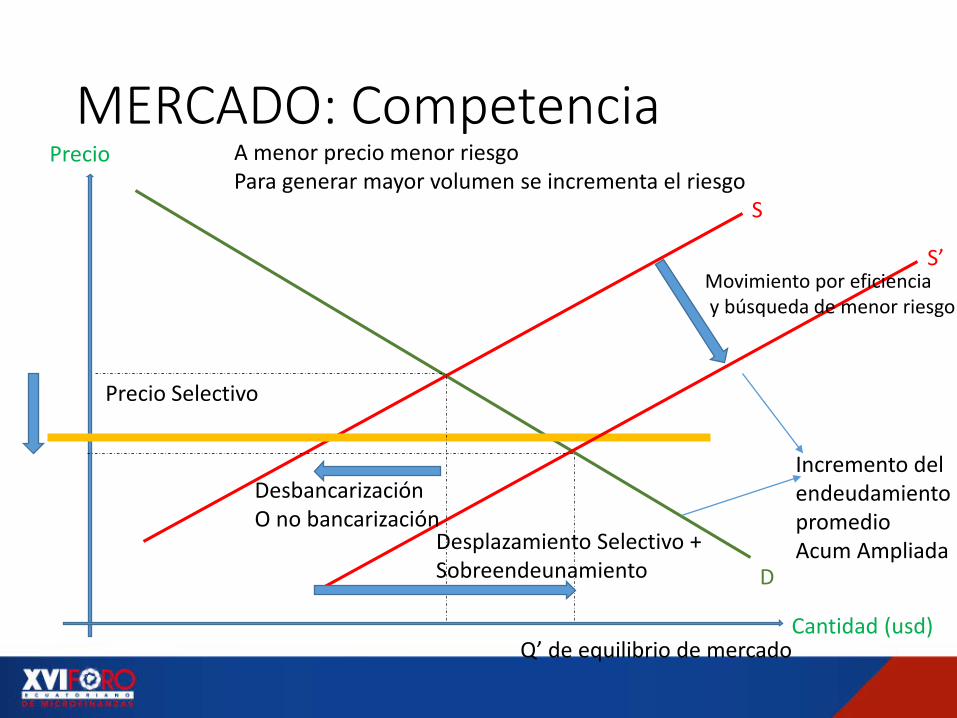

MERCADO: CompetenciaPrecio

Cantidad (usd)

D

S

S’

Q’ de equilibrio de mercado

Desplazamiento Selectivo + Sobreendeunamiento

Precio Selectivo

DesbancarizaciónO no bancarización

A menor precio menor riesgoPara generar mayor volumen se incrementa el riesgo

Movimiento por eficienciay búsqueda de menor riesgo

Incremento del endeudamiento promedioAcum Ampliada

MERCADO: movimientos en las curvasPrecio

Cantidad (usd)

D

S

S’

Q’ de equilibrio de mercado

S’ ’

Información Reservada y Confidencial – Propiedad Intelectual del Autor – Prohibida su reproducción total o parcial

VARIOS LEGOS DE LA GESTION INTEGRAL DE RIESGOS

FUNDAMENTOS

GENERALES

NORMATIVA

Lo mínimo indispensable para cumplir

Es un buen marco de referencia

Se requiere normativa muy especializada para el sector

POLITICASVolver a los fundamentosMetodologías

INDICADORES

politicasBack to basis

Volver a los fundamentos

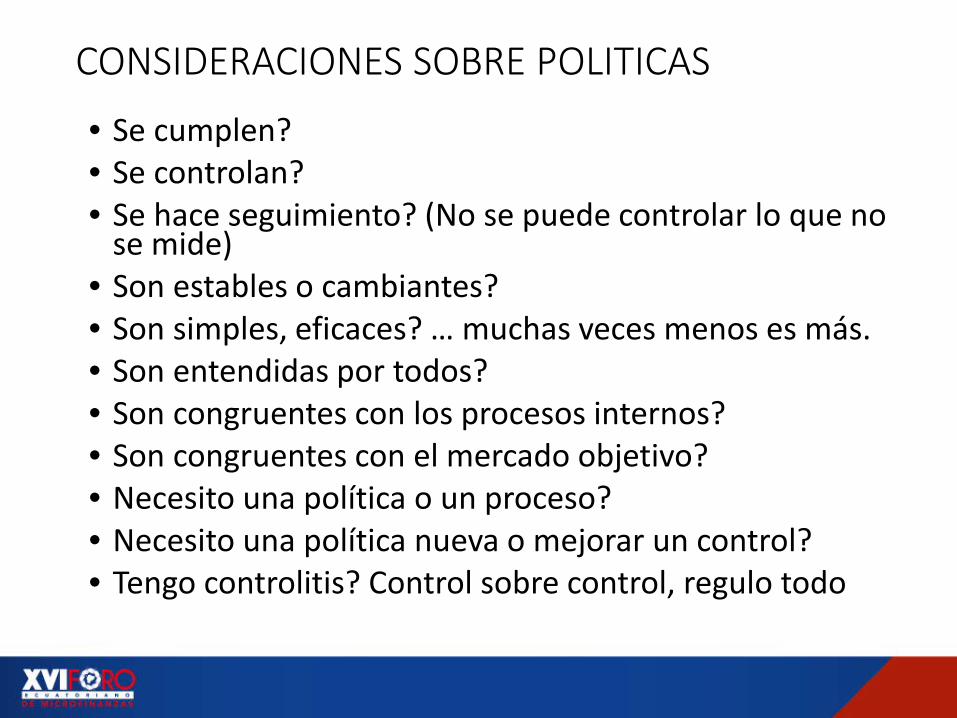

CONSIDERACIONES SOBRE POLITICAS

• Se cumplen?• Se controlan?• Se hace seguimiento? (No se puede controlar lo que no

se mide)• Son estables o cambiantes?• Son simples, eficaces? … muchas veces menos es más.• Son entendidas por todos?• Son congruentes con los procesos internos?• Son congruentes con el mercado objetivo?• Necesito una política o un proceso?• Necesito una política nueva o mejorar un control?• Tengo controlitis? Control sobre control, regulo todo

POLITICAS mas sensibles – herramientas estratégicas• Visite al cliente y a su negocio – conozca a su cliente• Sistema de incentivos alineado• Política o Estrategia de Cobranzas?• Aspectos Técnicos:

• Relación Cuota / Liquidez Disponible• Plazo – Destino• Segmentación de clientes• Máximos de endeudamiento (relaciones con historial, plazo,

destino, tipo de cliente, patrimonio, endeudamiento, ventas, etc)

• Tengo concentración de cartera – clientes – sectores económicos - zonas?

• Tengo especialización en actividades – sectores económicos-zonas

• Uso de scorings• Ajuste vs rechazo

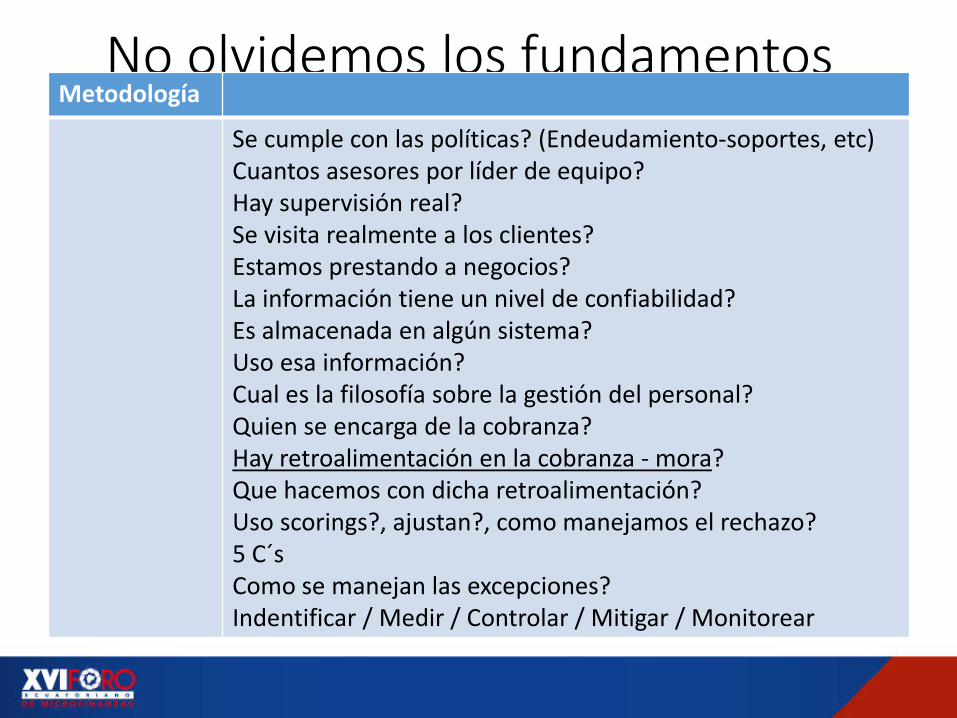

No olvidemos los fundamentosMetodología

Se cumple con las políticas? (Endeudamiento-soportes, etc)Cuantos asesores por líder de equipo?Hay supervisión real?Se visita realmente a los clientes?Estamos prestando a negocios?La información tiene un nivel de confiabilidad?Es almacenada en algún sistema?Uso esa información?Cual es la filosofía sobre la gestión del personal?Quien se encarga de la cobranza?Hay retroalimentación en la cobranza - mora?Que hacemos con dicha retroalimentación?Uso scorings?, ajustan?, como manejamos el rechazo?5 C´sComo se manejan las excepciones?Indentificar / Medir / Controlar / Mitigar / Monitorear

Información Reservada y Confidencial – Propiedad Intelectual del Autor – Prohibida su reproducción total o parcial

VARIOS LEGOS DE LA GESTION INTEGRAL DE RIESGOS

FUNDAMENTOS

GENERALES

NORMATIVA

POLITICAS

INDICADORES

INDICADORES y herramientas

Algo del dia a dia

Gestión Efectiva del Riesgo de Crédito:

Principales alertas para identificar el deterioro de la cartera y la ejecución de planes de acción

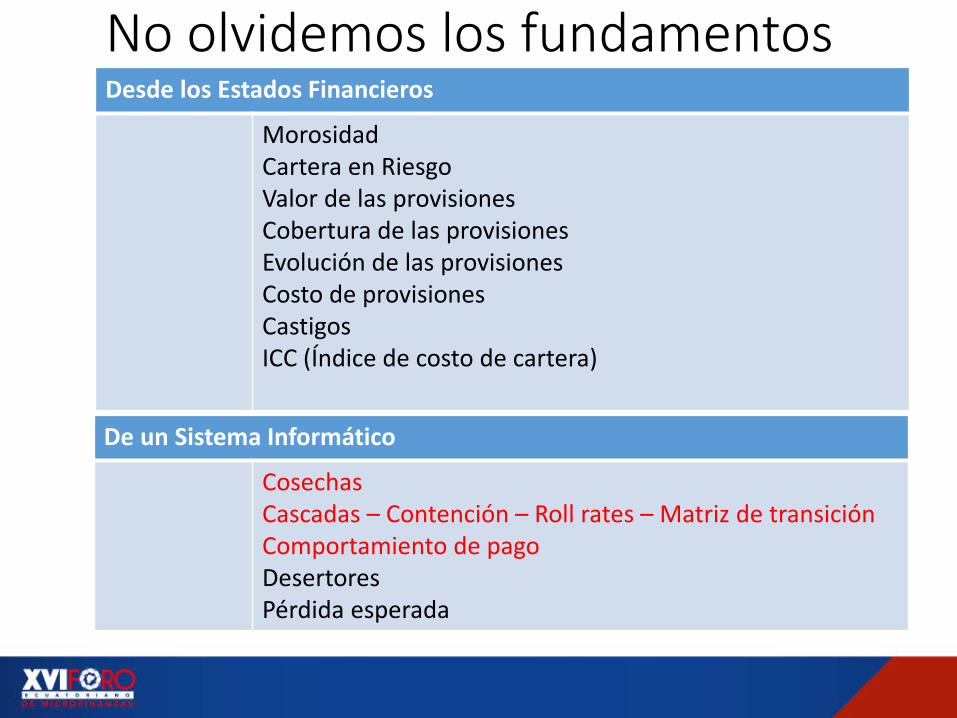

No olvidemos los fundamentosDesde los Estados Financieros

MorosidadCartera en RiesgoValor de las provisionesCobertura de las provisionesEvolución de las provisionesCosto de provisionesCastigosICC (Índice de costo de cartera)

De un Sistema Informático

CosechasCascadas – Contención – Roll rates – Matriz de transiciónComportamiento de pagoDesertores (activos – pasivos)Pérdida esperada

No olvidemos los fundamentosDesde los Estados Financieros

MorosidadCartera en RiesgoValor de las provisionesCobertura de las provisionesEvolución de las provisionesCosto de provisionesCastigosICC (Índice de costo de cartera)

De un Sistema Informático

CosechasCascadas – Contención – Roll rates – Matriz de transiciónComportamiento de pagoDesertoresPérdida esperada

Cosecha- 1 2 3 4 5 6 12 24 36

Hasta 8 10,000,000 8,980,000 8,138,840 7,400,753 6,738,934 6,152,647 5,631,656 3,167,787 774,220 - 8-30 220,000 281,160 290,295 278,752 259,988 239,729 137,291 35,708 2,413 31-60 44,000 76,472 94,204 100,767 100,423 64,336 17,994 2,437 61-90 - 19,360 36,552 47,397 52,324 38,417 11,197 1,793 91-120 - - 15,488 30,016 39,419 35,471 10,700 1,861 Desecho/Castigado - - - 14,249 41,863 273,020 518,758 582,363 Castigos 14,249 27,614 35,388 11,046 2,061 Total Hasta 120 10,000,000 9,200,000 8,464,000 7,786,880 7,163,930 6,590,815 6,063,550 3,443,304 849,819 8,504

2 3 4 5 6 12 24 36 Mora 8-120 3.84% 4.96% 5.93% 6.65% 7.12% 8.00% 8.90% 100.00%Par 30 0.52% 1.23% 2.04% 2.70% 3.17% 4.01% 4.69% 71.62%Cosecha 3.25% 3.86% 4.25% 4.52% 4.72% 5.34% 5.65% 5.91%

0

0.02

0.04

0.06

0.08

0.1

0.12

0.14

0.16

0.18

0.2

2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36

Comparativo Indicadores

Mora 8-120 Par 30 Cosecha

CobranzasFLUJO

6-30

31-60

61-90

91-120

121-150

151-180

>180

Modelo de apoyo telefónico

de 3ros

1 2 3 4

Tercero

Venta de cartera

Ases

ores

Cobr

anza

Dife

renc

iada

Regl

as d

e N

egoc

io

Nor

mal

izaci

ón

Judi

cial

Retroalimentación

Estrategia de cobranzas con matrices de transición

CASCADA HACIA COSECHA ESPERADA

Deterioro Permanece MejoraHasta 8 2.20% 97.80%8 a 30 20.00% 38.00% 42.00%

31 a 60 44.00% 46.00% 10.00%61 a 90 80.00% 15.00% 5.00%91 a 120 92.00% 5.00% 3.00%Pérdida 590,867 Plazo 36Cosecha 5.91%

Deterioro Permanece MejoraHasta 8 3.50% 96.50%8 a 30 20.00% 38.00% 42.00%

31 a 60 44.00% 46.00% 10.00%61 a 90 80.00% 15.00% 5.00%91 a 120 92.00% 5.00% 3.00%Pérdida 907,278 Plazo 36Cosecha 9.07%

Deterioro Permanece Mejora

Hasta 8 3.50% 96.50%

8 a 30 15.00% 38.00% 47.00%31 a 60 44.00% 46.00% 10.00%61 a 90 80.00% 15.00% 5.00%91 a 120 92.00% 5.00% 3.00%Pérdida 683,097 Plazo 36Cosecha 6.83%

Deterioro Permanece Mejora

Hasta 8 0.80% 99.20%

8 a 30 25.00% 38.00% 37.00%31 a 60 44.00% 46.00% 10.00%61 a 90 80.00% 15.00% 5.00%91 a 120 92.00% 5.00% 3.00%Pérdida 280,774 Plazo 36Cosecha 2.81%

Seguimiento a cobranzasRango_ini c. 6 a 15

Valoresfecha_corte Efectividad P_Al_dia_% P_Paga+1_% P_Paga1_% P_PAbona_% P_PNada_%

18/01/2008 41.78% 23.25% 0.00% 22.04% 6.69% 34.04%

18/02/2008 43.74% 34.89% 0.00% 15.69% 4.01% 45.41%

18/03/2008 44.29% 28.47% 0.00% 28.09% 7.09% 36.35%

18/04/2008 53.19% 40.02% 0.00% 23.71% 5.26% 31.01%

18/05/2008 42.68% 30.11% 0.00% 22.69% 4.88% 42.32%

18/06/2008 50.76% 40.74% 0.00% 17.33% 5.42% 36.51%

18/07/2008 47.60% 31.70% 0.00% 28.50% 6.59% 33.21%

18/08/2008 50.41% 40.78% 0.00% 15.91% 6.69% 36.62%

18/09/2008 50.48% 39.48% 0.00% 19.46% 5.09% 35.97%

Mínimo 41.78% 23.25% 0.00% 15.69% 4.01% 31.01%

Máximo 53.19% 40.78% 0.00% 28.50% 7.09% 45.41%

Promedio 47.21% 34.38% 0.00% 21.49% 5.75% 36.83%

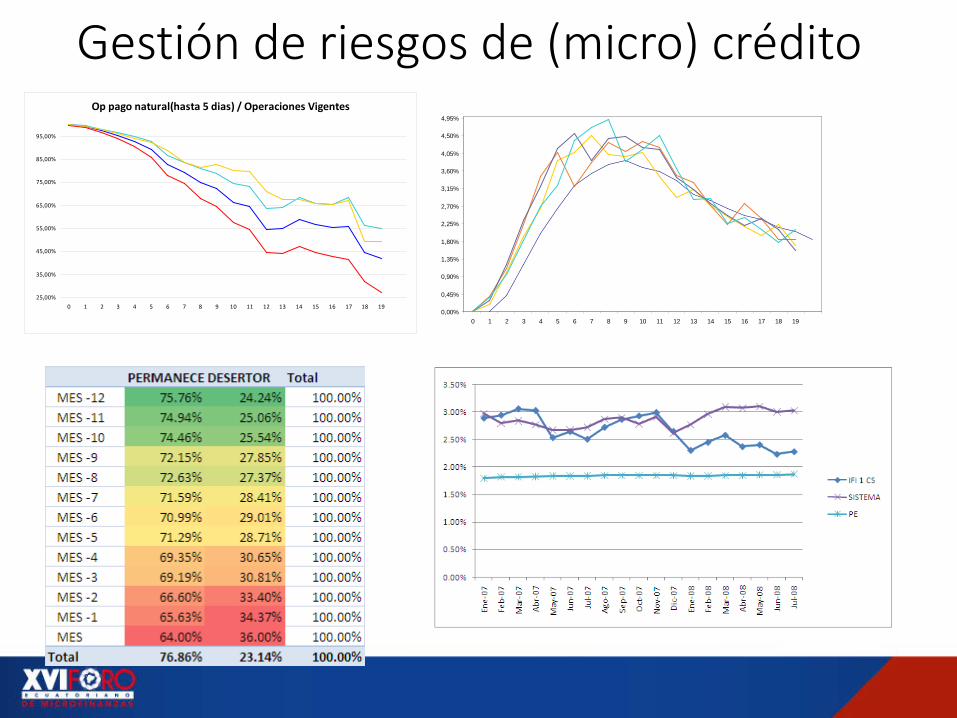

Gestión de riesgos de (micro) créditoOp pago natural(hasta 5 dias) / Operaciones Vigentes

25,00%

35,00%

45,00%

55,00%

65,00%

75,00%

85,00%

95,00%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Promedio Promedio(Ultimos12) Prom-1Des AGOSTO

0,00%

0,45%

0,90%

1,35%

1,80%

2,25%

2,70%

3,15%

3,60%

4,05%

4,50%

4,95%

0 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19

Promedio JULIOABRIL MAYO

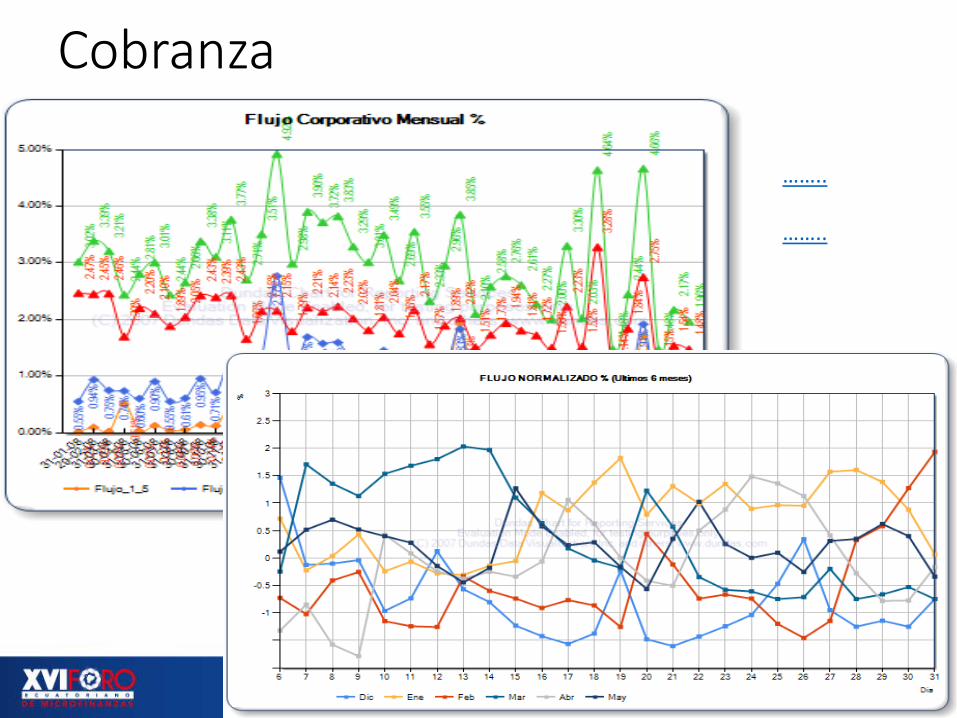

Cobranza

0,00%

1,00%

2,00%

3,00%

4,00%

5,00%

6,00%

Ene

08Fe

b 08

Mar

08

Abr 0

8M

ay 0

8Ju

n 08

Jul 0

8Ag

o 08

Sep

08O

ct 0

8N

ov 0

8Di

c 08

Ene

09Fe

b 09

Mar

09

Abr 0

9M

ay 0

9Ju

n 09

Jul 0

9Ag

o 09

Sep

09O

ct 0

9N

ov 0

9Di

c 09

Ene

10Fe

b 10

Mar

10

Abr 1

0M

ay 1

0Ju

n 10

Jul 1

0Ag

o 10

Sep

10O

ct 1

0N

ov 1

0Di

c 10

Ene

11Fe

b 11

Mar

11

Abr 1

1

FLUJO

93,50%

94,50%

95,50%

96,50%

97,50%

98,50%

99,50%

dic.-07

feb.-08

abr.-08

jun.-08

ago.-08

oct.-08

dic.-08

feb.-09

abr.-09

jun.-09

ago.-09

oct.-09

dic.-09

feb.-10

abr.-10

jun.-10

ago.-10

oct.-10

dic.-10

feb.-11

CONTENCION CLIENTES (A) (MONTOS)

PICHINCHA SOLIDARIO PROCREDIT NOREGULADOS

Cobranza

……..

……..

Conclusiones

CONCLUSIONES• La gestión de riesgos tiene un rol Integral en toda la

organización • Riesgos puede convertirse en una ventaja competitiva como

capacidades en la organización • El mercado tiene muchas oportunidades, se requieren ciertos

ajustes macro• Se requiere una base de datos para poder simular y generar

reportes para seguimiento y control• Los reportes e indicadores dependen de lo que se busca seguir• Hay muchas herramientas en el mercado, lo importante es el

acompañamiento know how de apoyo dirigido a su propio modelo de negocios

• Indentificar / Medir / Controlar / Mitigar / Monitorear