Las consecuencias de la crisis en la economía española³n Rafael Muñoz.pdf · LAS CONSECUENCIAS...

48

LAS CONSECUENCIAS DE LA CRISIS EN LA ECONOMÍA ESPAÑOLA RAFAEL MUÑOZ DE BUSTILLO LLORENTE. Catedrático de Economía Aplicada Santander, 5 de julio de 2012

Transcript of Las consecuencias de la crisis en la economía española³n Rafael Muñoz.pdf · LAS CONSECUENCIAS...

LAS CONSECUENCIAS DE LA CRISIS EN LA ECONOMÍA ESPAÑOLA

RAFAEL MUÑOZ DE BUSTILLO LLORENTE. Catedrático de Economía Aplicada

Santander, 5 de julio de 2012

ESQUEMA • Elementos comunes y factores específicos • Efectos en el corto plazo • Efectos en el medio y largo plazo • Caeteris non paribus: de rupturas y otros cambios radicales.

Elementos comunes y factores específicos

• Elementos comunes: Crisis financiera (sobredimensionamiento) y ruptura de los mecanismos de crédito con doble efecto recesivo: caída directa de la demanda efectiva + caída de la demanda efectiva por el parón de crédito y la reducción del endeudamiento (Keynes + Minsky).

• Elementos específicos:

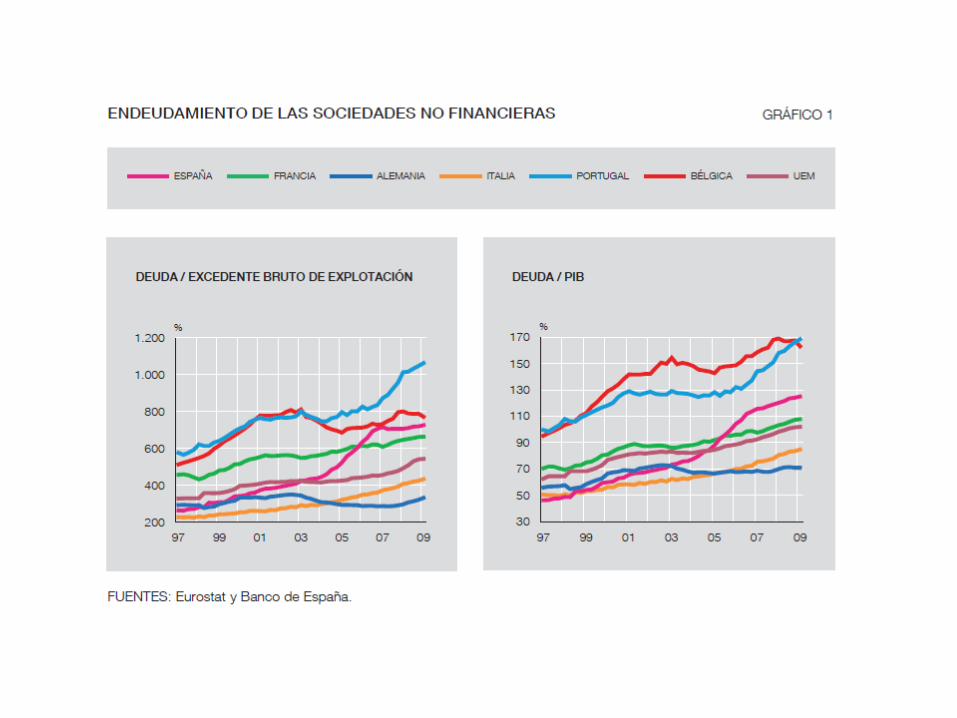

– Elevado endeudamiento exterior – Fuerte crecimiento pre-crisis – Alto nivel de endeudamiento privado – Burbuja inmobiliaria – Elevada elasticidad del empleo al PIB – Alta exposición del sector financiero al sector inmobiliario y de la

construcción

-3,27 -3,13

-6,72

-8,0

-7,0

-6,0

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

1960

1962

1964

1966

1968

1970

1972

1974

1976

1978

1980

1982

1984

1986

1988

1990

1992

1994

1996

1998

2000

2002

2004

2006

2008

2010 Elevado endeudamiento exterior:

Saldo de la Balanza de Bienes y Servicios (% del PIB). España 1960-2010

87,5

103,0

76,1

127,6

121,0

70

80

90

100

110

120

130

140

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Eurozona Alemania España Francia

Fuerte crecimiento pre-crisis Evolución del PIB real. 200 = 100

• Alto nivel de endeudamiento. (crecimiento del 14,5% anual en el periodo 2000-8, 71% exterior) fruto de: – Una política de muy bajos tipos de interés (marcados por el

estancamiento de Alemania). – Desregulación financiera. – Fallos de la supervisión del Banco de España

52 47 73 69

114 136 110

66

101 85 44

62

113 75

81

76

0

50

100

150

200

250

300

350

400

RU España Francia Alemania

Instituciones financieras Unidades domésticas Empresas no financieras Sector Público

380

308 343

273

Deuda como % del PIB , 2008

Fuen

te: M

cKin

sey

Glob

al In

stitu

te

Crecimiento anual del precio de la vivienda: 1996-2007

Fuente: Eiglsperger y Haine (2009): “EU housing statistics” IFC Bulletin No 31, p. 111-22, IBS.

22,6

17,6

-5

0

5

10

15

20

25

1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Irlanda España Alemania Francia Eurozona 41% 23 % (caída desde el P máximo)

Burbuja inmobiliaria

Elasticidad del empleo con respecto al PIB (∆% Empleo/∆%GDP): 2008-09

-0,28

0,00

0,12 0,14 0,18 0,23 0,23 0,25 0,28 0,29 0,31 0,33 0,35 0,35 0,38 0,41 0,42 0,44 0,47

0,52 0,60

0,72 0,73

1,04 1,08

1,78

-0,5

0,0

0,5

1,0

1,5

2,0

EU(15)

B

BG

CZ

DK

G

EE

IRL

GR

Spain

France

I

CY

LT LH

LUX

H

M

NL

A

PL

P RO

SL

SK

FIN

SW

UK

-7

-6

-5

-4

-3

-2

-1

0

1

2

3

-6 -4 -2 0 2 4 6

Crec

imie

nto

del e

mpl

eo (%

), 20

10

Crecimiento del PIB (%) 2010

Doble crecimiento

Crecimiento del PIB + destrucción de empleo Contracción del PIB + destrucción de empleo

Alta exposición del sector financiero al sector inmobiliario y de la construcción

Efectos (I): sobre el PIB

0

200

400

600

800

1000

1200

PNB pm (€ 2005)

Fuen

te: A

MEC

O

El impacto sobre el PIB se ha visto potenciado por

• El proceso de consolidación fiscal realizado desde 2010.

• El alto nivel de endeudamiento de las familias • El alto nivel de endeudamiento de empresas

no financieras • El mantenimiento del parón del crédito como

resultado de las sospechas sobre la solvencia del sector financiero.

• Impacto de la consolidación fiscal – Lógica teórica de la consolidación expansiva:

• Se reduce el efecto Crowding out (¿existe crowding out con tipos de interés casi negativos?)

• Teorema de la Equivalencia Ricardiana • “Hada de la confianza”

– Efectos negativos • Dinámica Keynesiana: La caída del gasto público y el

aumento impositivo reduce la demanda efectiva y genera una caída del PIB (“segunda recesión”).

Contrastaciones. • Ivanova y Weber (2011) en IMF. Efecto multiplicador

positivo

Fuente: Regional Economic Outlook: Europe. Strengthening the Recovery, May 2011, p. 22

Tasa de variación del PIB pm real (y previsiones)

-5,0

-4,0

-3,0

-2,0

-1,0

0,0

1,0

2,0

3,0

4,0

5,0

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

∆ % PIB pm

∆ % PIB pm previsiones FMI

∆ % PIB pm previsiones PNR 2012

Fuente: INE, IMF World Economic Outlook (april, 2012) y PNR España 2012.

• El efecto negativo se ve potenciado por el endeudamiento de las familias. – Las crisis vinculadas a burbujas inmobiliarias y crecimiento

de la deuda de las familias están asociadas con mayores contracciones del PIB y del consumo de las familias

Fuente: IMF, Abril 2012, cap. 3: “Dealing with household debt”.

Caída en el consumo en 2010 (con respecto a la tendencia pre-crisis)

Variación del ratio Deuda familiar/ renta (2002-06)

Evolución de la actividad económica tras la explosión de una burbuja inmobiliaria

Fuen

te: I

MF,

Abril

201

2, c

ap. 3

: “De

alin

g w

ith h

ouse

hold

deb

t”, p

. 94

Y por el parón del crédito

Fuente: Informe de Estabilidad Financiera 04/2012. Banco de España, p. 25

Impacto de la caída del PIB y la actividad económica

908,5913

1087,915

0

200

400

600

800

1000

1200 19

60

1962

19

64

1966

19

68

1970

19

72

1974

19

76

1978

19

80

1982

19

84

1986

19

88

1990

19

92

1994

19

96

1998

20

00

2002

20

04

2006

20

08

2010

20

12

PNB pm (€ 2005)

Escenario sin crisis

Escenario sin crisis suponiendo un crecimiento medio de 2.5 % (frente al 3.2% del período 1993-2008)

Diferencial del PIB ≈ 20% (13% con respecto al max.)

5 años

Fuen

te: A

MEC

O

¿Qué se puede esperar en el medio plazo?

• “What’s the Damage? Medium-term Output Dynamics After Finantial Crises”, IMF World Economic Outlook, oct. 2009, cap. 4. – Impacto significativo sobre la tendencia, que tarda en recuperarse. – El estímulo fiscal reduce la caída de output a medio plazo. – “La relación entre reformas estructurales y (menores) caídas del output es

en cierto modo más débil” (p. 142)

(p. 145)

- Posible efecto sobre el output potencial

Mecanismos de trasmisión.

• Aumento del desempleo y del desempleo de larga duración – Posible histéresis

• Posible caída de la tasa de actividad • Caída de la inversión y acumulación de capital

23,17

52,15

0,00

10,00

20,00

30,00

40,00

50,00

60,00

2

005T

I

200

5TII

200

5TIII

200

5TIV

200

6TI

200

6TII

200

6TIII

200

6TIV

200

7TI

200

7TII

200

7TIII

200

7TIV

200

8TI

200

8TII

200

8TIII

200

8TIV

200

9TI

200

9TII

200

9TIII

200

9TIV

201

0TI

201

0TII

201

0TIII

201

0TIV

201

1TI

201

1TII

201

1TIII

201

1TIV

201

2TI

% desempleados de larga duración. España 2005-2012

Fuente: EPA y elaboración propia.

56,9 59,94

68,42 66,86

45,89

53,35

0

10

20

30

40

50

60

70

80

200

5TI

200

5TII

200

5TIII

200

5TIV

200

6TI

200

6TII

200

6TIII

200

6TIV

200

7TI

200

7TII

200

7TIII

200

7TIV

200

8TI

200

8TII

200

8TIII

200

8TIV

200

9TI

200

9TII

200

9TIII

200

9TIV

201

0TI

201

0TII

201

0TIII

201

0TIV

201

1TI

201

1TII

201

1TIII

201

1TIV

201

2TI

Ambos sexos Hombres Mujeres

33,47

18,42

70,91

61,77

92,21 92,54

28,17 28,43

0

10

20

30

40

50

60

70

80

90

100

2

005T

I

2

005T

II

2

005T

III

2

005T

IV

2

006T

I

2

006T

II

2

006T

III

2

006T

IV

2

007T

I

2

007T

II

2

007T

III

2

007T

IV

2

008T

I

2

008T

II

2

008T

III

2

008T

IV

2

009T

I

2

009T

II

2

009T

III

2

009T

IV

2

010T

I

2

010T

II

2

010T

III

2

010T

IV

2

011T

I

2

011T

II

2

011T

III

2

011T

IV

2

012T

I

De 16 a 19 años De 20 a 24 años De 25 a 54 años De 55 y más años

Tasa de actividad masculina

Comportamiento de la tasa de actividad (%) Fu

ente

: EPA

y e

labo

raci

ón p

ropi

a.

0,0

20,0

40,0

60,0

80,0

100,0

120,0

140,0

160,0 19

71

1972

19

73

1974

19

75

1976

19

77

1978

19

79

1980

19

81

1982

19

83

1984

19

85

1986

19

87

1988

19

89

1990

19

91

1992

19

93

1994

19

95

1996

19

97

1998

19

99

2000

20

01

2002

20

03

2004

20

05

2006

20

07

2008

20

09

2010

20

11

2012

20

13

EU15 España EE.UU Alemania

Índice de inversión en equipo (€ 2005). 2005 = 100

Fuen

te: A

MEC

O

• A pesar de ello, la fuerte caída del empleo ha derivado en un aumento de la relación capital/trabajo. Normalmente se produce lo contrario

0

50

100

150

200

250

1960

19

62

1964

19

66

1968

19

70

1972

19

74

1976

19

78

1980

19

82

1984

19

86

1988

19

90

1992

19

94

1996

19

98

2000

20

02

2004

20

06

2008

20

10

2012

.000

eur

os

Relación capital/trabajo. España: 1960-2013

Fuen

te: A

MEC

O

Cambio en la estructura productiva

-12,7

-52,2

-25,9

-17,7

-16,1

-11,3

-60 -50 -40 -30 -20 -10 0

Total

F Construcción

C Industria manufacturera

L Actividades inmobiliarias

K Actividades financieras y de seguros

T Actividades de los hogares como empleadores, etc

%

Destrucción de empleo (1er trimestre de 2008-4º trimestre de 2011)

29 Fuente: elaboración propia a partir de datos de la EPA.

0,6

2,2

5,9

12,2

14,9

19,9

-12,7

-15 -10 -5 0 5 10 15 20 25

R Actividades artísticas, recreativas y de entretenimiento

P Educación

D Suministro de energía eléctrica, gas, vapor y aire acondicionado

O Administración Pública y defensa; Seguridad social obligatoria

E Suministro de agua, actividades de saneamiento, gestión de residuos y descontaminación

Q Actividades sanitarias y de servicios sociales

Total

%

Destrucción de empleo (1er trimestre de 2008-4º trimestre de 2011)

Fuente: elaboración propia a partir de datos de la EPA.

-14

-11

-25

-20

2

-14

-29

-10

-27-25

0

-19

-7

-11 -11-8

5

-6

-35

-30

-25

-20

-15

-10

-5

0

5

10Quintil 1 Quintil 2 Quintil 3 Quintil 4 Quintil 5 Total

%

Crecimiento del empleo (3er trimestre de 2007-4º trimestre de 2010)

Total Hombres Mujeres

Fuente: elaboración propia a partir de datos de la EPA.

Polarización

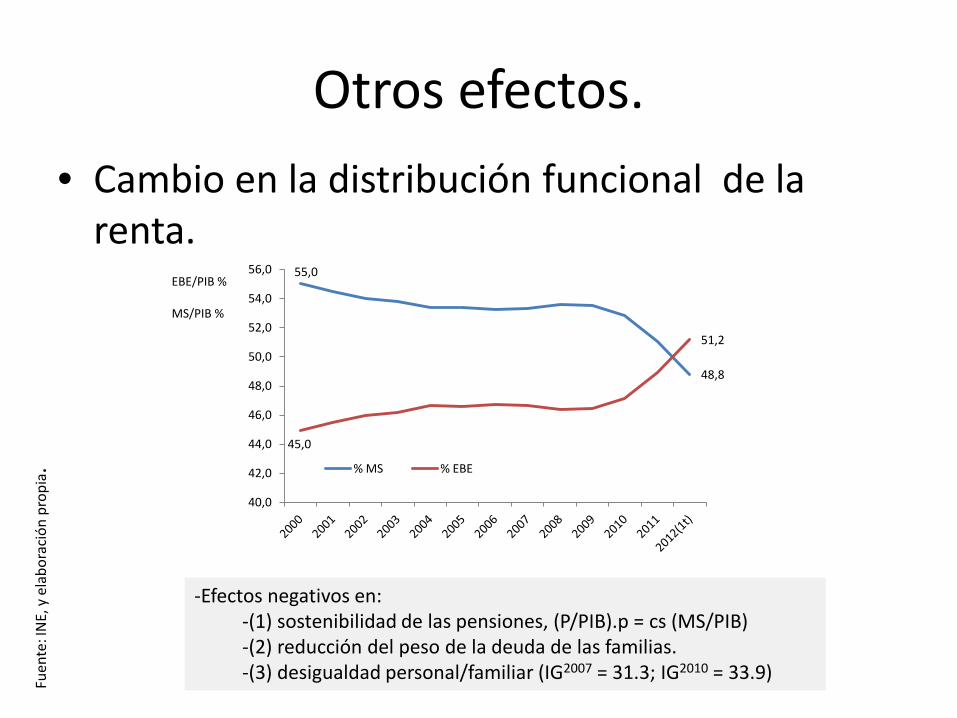

Otros efectos. • Cambio en la distribución funcional de la

renta.

55,0

48,8

45,0

51,2

40,0

42,0

44,0

46,0

48,0

50,0

52,0

54,0

56,0

% MS % EBE

Fuen

te: I

NE,

y e

labo

raci

ón p

ropi

a.

-Efectos negativos en: -(1) sostenibilidad de las pensiones, (P/PIB).p = cs (MS/PIB) -(2) reducción del peso de la deuda de las familias. -(3) desigualdad personal/familiar (IG2007 = 31.3; IG2010 = 33.9)

EBE/PIB % MS/PIB %

• A más largo plazo – Reducción de la inversión en I+D + i (pública).

• Caída de 4.2 % en 2010 • Caída de 7.3 % en 2011 • Caída de 25 % en 2012

– Reducción del gasto en educación.

• ¿Cambio en el modelo social? – ¿Hacia un Estado de Bienestar residual?

+/- ↓ 40% en términos reales

“No debería estar sucediendo nada de esto. Como en 1931, los países occidentales tienen los recursos que necesitan para evitar la catástrofe y, de hecho, recuperar la prosperidad (y tenemos la ventaja añadida de saber mucho más que nuestros bisabuelos sobre cómo se producen las depresiones y la manera de ponerles fin). Pero el conocimiento y los recursos no sirven de nada si quienes los poseen se niegan a utilizarlos. Y eso es lo que parece estar ocurriendo. Los fundamentos de la economía mundial no son, en sí, tan preocupantes; es la casi universal abdicación de la responsabilidad la que me llena, a mí y a muchos otros economistas, de una sensación de angustia cada vez mayor”.

P. Krugman, 25/06/2012

•D. Rodrik: El fin del mundo tal y como lo conocemos (Jun. 13, 2012) •N. Roubini: A global perfect storm, Social Europe Journal (19/06/2012)

• ¿Que hacer? • Plano europeo

– Secuenciación de la consolidación fiscal – Garantía de financiación a tipos razonables – BCE con plenas funciones – Reivindicación del modelo social europeo

• Plano nacional – Austeridad en lo superfluo, suficiencia en lo esencial. – Reconstrucción de un sistema fiscal solvente con

capacidad de financiación de gasto – Desarrollo de sectores productivos alternativos:

competitividad interna.

Autor Resultado

Auerbach and Gorodnichenko (2010)

En recesión las estimaciones de los multiplicadores tienden a ser entre 2 y 2.5 veces más altas que cuando no se tiene en cuenta el momento del ciclo.

Corsetti et al. (2010) Para un panel de países los multiplicadores tienden a ser mucho más elevados en tiempos de crisis. El output aumenta alrededor del doble del aumento de gasto.

Almunia et al (2009) VAR technique, instrumental variables, and qualitative evidence for a panel of 27 countries in the period 1925–1939 and find large fiscal multipliers, for example, for expenditure a multiplier of 2.5 on impact and 1.2 after one year.

Blanchard and Perotti (2002) Los multiplicadores son próximos a la unidad. Romer and Romer (2010), Un aumento exógeno de los impuestos de un 1 % del PIB genera una caída

de más del 1,5% en el primer año y un 2,5% después de dos años. Schindler et al. (2009). Como regla se puede usar un multiplicador del gasto de 1.5 a 1 en países

grandes y de 1 a 0.5 en países medianos. A rule of thumb is a multiplier.

Fuente: Ivanova y Weber (2011) y elaboración propia

Autor Muestra Conclusiones Comentario

Alberto Alesina y Silvia Ardagna (1998): Tales of Fiscal Adjustments, Economic Policy n.27, October 1998

OECD countries for the period 1960-1994

Are fiscal consolidations always contractionary? The answer is no: several fiscal adjustments have been associated with expansions even in the short run

(1) Interaction of wealth effects on consumption and expectations of future tax liabilities. (2) credibility argument. A fiscal consolidation, if perceived as permanent and successful, can bring about a discrete reduction in real interest rates. (3) Interaction with labor market institutions affecting labor costs

Alesina, Alberto and Ardagna, Silvia (2009): Large Changes in Fiscal Policy: Taxes Versus Spending, (NBER), Working Paper No. 15438

107 periods of fiscal adjustment. It draws on 21 OECD countries from 1970 to 2007.

First, there are 21 cases (from a total of 107) of successful fiscal adjustment (that is, debt-to-GDP ratios decline by more than 4.5% of GDP). Second, there are 26 cases (from a total of 107) of ‘expansionary fiscal adjustments’. Third, in terms of countries, 10 (out of 19) countries experience ‘successful fiscal adjustments’, while nine (out of 19) experience ‘expansionary fiscal adjustments

Alberto Alesina (2010): Fiscal adjustments: lessons from recent history, Ecofin meeting in Madrid, April 15 2010

Do fiscal adjustments always cause recessions? The answer to this question is a loud no. Fiscal adjustments, even large ones, which reduce budget deficits, can be successful in reducing relatively quickly debt over GDP ratios without causing recessions. Fiscal adjustments based upon spending cuts are those with, by far, the highest chance of success.

Jaime Guajardo, Daniel Leigh, and Andrea Pescatori (2011): Expansionary Austerity: New International Evidence, IMF Working Paper WP/11/158

17 OECD countries over the period 1978-2009. The dataset contains a total of 173 fiscal policy changes.

We examine the historical record, including Budget Speeches and IMF documents, to identify changes in fiscal policy motivated by a desire to reduce the budget deficit and not by responding to prospective economic conditions. Using this new dataset, estimates suggest fiscal consolidation has contractionary effects on private domestic demand and GDP. In the baseline specification a 1 percent of GDP fiscal consolidation reduces real private consumption by 0.75 percent within two years, while real GDP declines by 0.62 percent.

The standard method used to identify fiscal consolidation in the literature may bias the analysis toward finding support for the expansionary austerity hypothesis. In contrast, estimation results based on fiscal actions identified directly from contemporaneous policy documents provide little support for the expansionary austerity hypothesis.

Nakamura y Steinsson (2011): Fiscal Stimulus in a Monetary Union: Evidence from U.S. Regions

Importancia de las compras militares en los estados de EEUU

Aggregate military build-ups and draw-downs have dierential eects across regions. We use this variation to estimate an \open economy relative multiplier" of approximately 1.5.

El fundamento teórico-empírico de la hipótesis de la austeridad expansiva

¿y sobre el output potencial?

¿BURBUJA, QUÉ BURBUJA?

• José Luis Malo de Molina, Director del servicio de estudios del Banco de España (2007) Descartó de plano que exista el menor riesgo de esa evolución: "Nunca hemos hablado de burbuja inmobiliaria -zanjó-, ni esperamos otra cosa que no sea una suave desaceleración". www.eldiariomontanes.es

• Pedro Solbes, Vicepresidente del Gobierno y ministro de economía

(2007) considera que el sector de la construcción continuará adelante y que no hay motivos para temer un pinchazo brusco de la llamada burbuja inmobiliaria, a pesar de que el euribor continúa subiendo. www.hispanidad.com

• Ángel Gurría, Secretario general de la OCDE (2008).

Señaló hoy que en España "el 'boom' inmobiliario está pasando a un aterrizaje mucho más suave que en otros sitios" porque no había "burbuja" especulativa(…) "'Chapeau' para el sistema financiero español" que "entre la competencia y la seriedad de las autoridades reguladoras (...) parecería que le ha ido mejor que en otros casos. www.soitu.es

• Juan Iranzo, director del Instituto de Estudios Económicos (IEE): «Juan Iranzo se desmarca de estas apreciaciones y advierte que las grandes bajadas de inmobiliarias y constructoras en Bolsa se deben a una situación de “histeria colectiva injustificada ya que la construcción sigue teniendo buenas perspectivas en España”. Iranzo admitió a Servimedia que diversos factores como la subida de los tipos de interés, el escándalo de Marbella o la incertidumbre ante una posible imposición de gravámenes a los pisos vacíos pueden provocar una cierta desaceleración en la actividad del sector pero descartó que dichos fenómenos puedan llevar a su hundimiento. Sin embargo, aseguró que factores como las buenas perspectivas en la obra pública deberían contribuir a mantener la tranquilidad del sector» (ABC, 25/4/2007)

Entre los puntos fuertes mencionó la solidez del sistema financiero, que Rodríguez Zapatero vinculó a que España cuenta con un sistema de supervisión de calidad. Tras señalar que el sistema español cuenta con los mejores datos de eficiencia y rentabilidad y con niveles de solvencia y provisión muy elevados, "superiores a los de cualquier sistema financiero", elogió al Banco de España, que ha ejercido su control sobre la banca "con rigor y con una exigencia superior a la de cualquier otro banco central". A su juicio, ha sido así como se ha impedido la proliferación de hipotecas de baja calidad.

Zapatero califica al sistema financiero español como “el más sólido del mundo”

Acto organizado en Nueva York por la Cámara de Comercio de Estados Unidos Público, 25/09/2008

Hipertrofia del sector financiero Peso del sector financiero en el PIB:

( p. 123)

0

1

2

3

4

5

6

7

8

2000 2001 2002 2003 2004 2005 2006 2007 2008 (P) 2009 (P) 2010 (A)

Peso del sector financiero en el EBE, la Masa Salarial, el empleo equivalentre y el VAB total. España 2000-10

% MS %EBE % E Eq % VAB

Fuente: INE, Contabilidad Nacional y elaboración propia

%

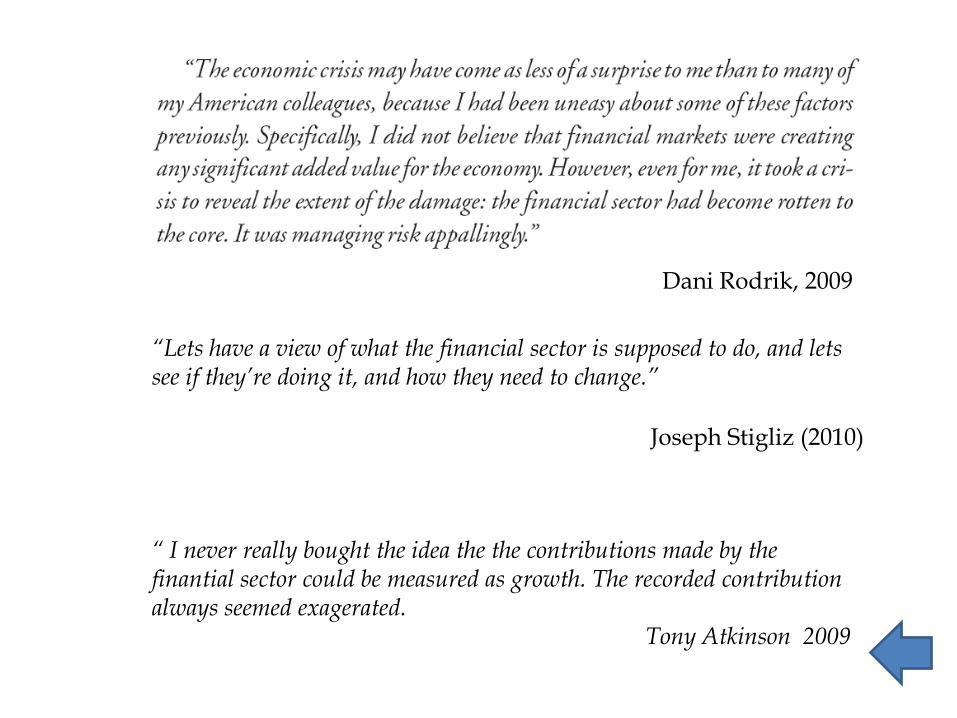

Dani Rodrik, 2009

“Lets have a view of what the financial sector is supposed to do, and lets see if they’re doing it, and how they need to change.”

Joseph Stigliz (2010)

“ I never really bought the idea the the contributions made by the finantial sector could be measured as growth. The recorded contribution always seemed exagerated.

Tony Atkinson 2009

40,0

60,0

80,0

100,0

120,0

140,0

160,0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EU15 Germany

Ireland Greece

Spain France

United Kingdom United States

Costes laborales unitarios: 1990-2013

Fuente: AMECO

96,1

108,2

87,8

103,1

80

85

90

95

100

105

110

115

120

125

130

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

EU15 Germany Ireland Greece Spain France United Kingdom United States

Costes Laborales Unitarios reales

Fuente: AMECO