MAESTRIA EN CIENCIAS SOCIALES - biblioteca.colson.edu.mx:8080

La economía: crisis y reestructuraciónde la producción y el capital

Introducción

Los 80pasarán a la historianacionalcomo la década de la crisis y de los cambios estructurales. La abundante y variada literatura al respecto, da cuentade profundas transformaciones en laplanta productiva bajo el trasfondo dela crisis mundial e interna, de acelerados cambios tecnológicos y de organización del proceso de trabajo, de la re-funcionalización de las relaciones Estado-economía y capital-fuerza de trabajo; del derrumbe de paradigmas depolítica económica predominantes durante mucho tiempo y su sustituciónpor otros, no necesariamente nuevos,como los neoliberales, de la acrecidacompetencia internacional en el marcode una nueva división internacionaldel trabajo; y, en fin, de la regionaliza-ción, integración y globalización de losmercados como expresión, y causa a lavez, de un hondo proceso de reestructuración de capitales internacionalesy nacionales.1

1Sobre el particulary en un nivel de mayor agregacióndel análisis, puede verse: José Valenzuela Feijóo:Elcapitalismo mexicano en los ochenta. Ed. Era, 1986;Alonso AguilarM.y Arturo GuillenRomo: "Acerca dela naturaleza de la actual crisis" y la "Crisis actual delsistema de regulación monopolista estatal", respectivamente, en Naturaleza de la actual crisis. Ed. N.t.1986;Miguel Ángel Rivera Ríos:Crisisy reorganizacióndel capitalismomexicano. Ed. Era, 1986;AdriánSotelo Valencia: "El nuevo patrón de acumulación decapital en México", en Testimonios dela crisisI. Reestructuración productivay clase obrera. Ed. SigloXXI, 1985; Cesáreo Morales "Los comienzos de una

- Revista de El Colegio de Sonora, No. 2, 1990

Alejandro Covarrubias V.

Crisis y cambio estructural que,dadas sus determinaciones mutuas,

su expresión y auspicio de políticaseconómicas de corte neoliberal desdeel gobierno de Miguel de la Madrid y surecurrencia interna e internacional,para muchos teje la trama en que setransita hacia nuevas formas de reproducción del capital y de integración y/o dependencia hacia el exterior. Así:-José Valenzuela Feijóo (1986), observaque el país transita hacia un nuevopatrón de acumulación, el secundarioexportador, ante el agotamiento delmodelo de sustitución de importaciones imperante desde la postguerra;

- Miguel Ángel Rivera Ríos (1986), sostiene que la crisis es estructural entanto terminó por sacudir los fundamentos del proceso de valorizacióndel capital y de organización del Estado, lo que conduce a promover undrástico proceso de reorganización e-conómica y política;

nueva etapa de relaciones entre México y E.U A", enMéxico ante la crisis, Ed. Siglo XXI. 1985; AlejandroAlvarez: La crisis global del capitalismo en México.Ed. Era, 1987; Héctor Guillen Romo: "De la crisis financiera a la austeridad hayequiana en México", enTestimonios de la crisis III.Austeridadyreconversión.Siglo XXI, 1988; Enrique de la Garza Toledo:et.al.,:Crisisy reestructuraciónproductivaenMéxico, UAM-Iztapalapa, 1988; Isaac Minian. "Cambio estructuralen las economías avanzadas: temas para el debate so-breestrategias dedesarrollo",Adolfo Gilli:"Elrégimenmexicano en su dilema". Seminario internacional sobre/a modernización en México. Nov. de 1989. MéxiccD.F.

1

REVISTA DE EL COLEGIO DE SONORA

- Arturo Guillen Romo (1986), defineque asistimos a la crisis del sistemade regulación monopolista estatal loque implica "un amplio período de crisis, de duración incierta, ante la quese emplazan nuevas estrategias y mecanismos orientados a reestablecer larentabilidad del capital y la acumulación continua";

- Cesáreo Morales (1985), argumentasobre la existencia de una nuevaetapade las relaciones México-EUA, cuyodestino "... parece desembocará enaína 'taiwanización' definitiva de laplanta industrial";

- Héctor Guillen R. (1988), subraya elpropósito subyacente de promover unainserción déla economía en las nuevascorrientes del comercio internacionaly reorientar la planta industrial haciael exterior a fin de hacerla una fuen

te segura de divisas;- Alonso Aguilar (1986), advierte quela inestabilidad económica ha mos

trado que el ciclo económico se ha alterado en el sentido de que las crisisno bastan ya para reestablecer lascondiciones que aseguren la reproducción del capital, por lo que el desplazamiento de las políticas económicas keynesianas y su sustitución porpolíticas neoliberales corresponde ala búsqueda de mecanismos de regulación del capital más eficaces a finesde reproducción.

-Enrique de la Garza T. (1988), apreciaque la crisis económica aparece comocrisis productiva, como crisis de productividad y como crisis del estado interventor y del estado social ante laque se emprende un vasto proceso dereestructuración productiva, tecnológica, comercial y de los procesos detrabajo.

En el plano del desarrollo regional, el tránsito hacia un nuevo sistema

de reproducciónyregulación delcapitaly de integración con el exterior produjouna serie de desplazamientos territoriales cuya expresión más notable es lanueva y progresiva importancia de lafrontera norte para la economía nacional. Así, con una espectacular tasa decrecimiento industrial de 40% entre1983 y 1988,2 la frontera norte se convirtió en la parte más avanzada delproceso de integración con el exterior(A. Gilly, 1986), en particular con EUA(Alejandro Alvarez, 1987).

En la base de este desplazamientoterritorial se encuentra la ubicacióngeográfica de la región, de cara a laCuenca del Parifico en dos de sus Estados y colindante con la economía y elmercado más grande del mundo lo quede entrada le confirió el rol de zona estratégica porexcelencia para las nuevascorrientes productivas. No en vano lafrontera norte pasó a ser el asientoprincipal de la forma privilegiada deindustrialización en la década, la industria maquiladora de exportación(IME), confluyendo en ella dos poderosas, aunque desiguales fuerzas yorientaciones económicas con sus respectivas necesidades: El Estado y el grancapital mexicanos con su decisión deextirpar de raíz la políticas expansio-nistas y proteccionistas de las décadasprevias y promover la reconversión ymodernización industrial y la aperturade la economía a fin de atraer divisas,inversiones extranjeras directas e insertar acompasadamente la planta interna en el mercado mundial; y, por o-tro lado, el capital internacional, queante la crisis promueve las nuevas condiciones de competencia y, tras la bús-

'Cfr. Cecilia Imaz Bayona. "La reconversión en la industria maquiladora de la frontera norte de México".Mimeo.

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

queda de menorescostos de producción,un reacomodo de mercados e inversio

nes, y otorga un papel importante aciertas zonas como la frontera norte

desde que "... se aceleró la disputa porel control del mercado electrónico y automotriz en la Cuenca del Pacífico" (José Carlos Ramírez, 1988).

Tenemos entonces que lo que resultó en un proceso nacional de cambioestructural, reacomodo y reorientaciónde los capitales, para la frontera nortedevino en un impulso extraordinariode transformaciones productivas demagnitud y alcances desconocidos ensu historia económica. Este complejode fenómenos, que abonan en favor dela tftsis_de Massey_de__"una desigualdistribución geográfica de las condicio-neS_para una prc^ucaóñ~reliTaDTey.competitiva",3 desigualdad de suyo mo-vible, configuran el marco en que Sonora vive su propia experiencia de crisisy cambio estructural en los 80 como unestado más de la "revalorada" fronteranorte por un capital que enfrenta novedosas condiciones para su reproduccióny rentabilidad.

Nuestro supuesto general de loscambios estructurales que tienen lugaren la economía sonorense en los 80, bajo el marco condicionante de la crisisnadónaTjTalTlá- ñúe^va^síraí^giá^aé^política económica que se emplaza anivel nacional, se condensa en tresTu-.pótesis complementarias:

Hipótesis I. Sobre la crisis económica

Sonora se convirtió en_unjDara-digma avanzado de la estrategia na-

'En Carlos A. de Maltos. "Paradigmas, modelos y estrategias en la práctica latinoamericana de planificación regional". Revista¡nleramericanade Planificación. Vol. XXID, # 89, enero-marzo de 1990.

cional de reconversión y cambio estructural en tanto espacio al que afluyeron importantes capjSJes_"|rasna-cionales y monopolistas nacionales queprefiguran aquel proceso.

Este hecho promovió un significativo flujo de inversiones productivasa la entidad que, aunado al caráctermenos apegado al funcionamiento delciclo económico de su todavía importante sector agropecuario, determinóque se atenuaran los efectos perturbantes de la crisis sobre el estado y quela planta productiva regional en conjunto, exhibiera una dinámica económica superior a la de la planta productiva nacional.

Aún así la crisis impactó en particular a medianos y pequeños productores tradicionales del campo y la ciudad y presentó similares tendenciasregresivas en la distribución del ingresoque los experimentados en el país.

Hipótesis II. Sobre los ejes de reproduc-—nit.nlción del capital

Los ejes de reproducción del capital sufren un desplazamiento en términos del origen del capital y el destinode la producción. Mientras en el pasadoinmediato (1940-1970, con excepcióndesde luego de la industria maquiladora en esta última década), el capital yel mercado nacionales tenían, bajo sudirección la reproducción económica,en los ochenta, los ejes de reproducciónpasan a manos del capital y el mercadoexgañje"ro, particüliñaMñtP ftlnnrtea^-rnftriran.o, bajo cuya influencia la economíacrece desigualmente,_se^reor3e-nalaestructura productiva y son atraídas grandes_firmas nacionales y extranjeras hacia prácticamente todoslos renglones económicos, productivos,comerciales y de servicios—.

REVISTA DE EL COLEGIO DE SONORA

En el mismo sentido, mientrasen el pasado inmediato los ejes de reproducción del capital operaban en unpar de ramas productivas tradicionales(agricultura-agroindustria y minería,con la misma salvedad ya hecha parala industria maquiladora), en los_p^_dienta operan o se consoljdan-jen oin_conjunto de industrias cuya caracte-rística común es la de ser actividadestorales del proceso de reéT€ruHurácÍón_y cambio estructural: industria- ma-quiladora de exportación, industria me-talmecánica, industria del cemento,gran industria de bebidas y alimentosy gran minería.

Hipótesis III. Sobre la concentracióndel capital

El arribo de grandes firmas_na-rioaale^-y-fixtranjeras genera un .nu_e-vójjroceso de concentración^eTpojdereconómico: dos a tres docenasdejran-des_grupos nacionales ytrasnacionalespasan aliderearTaproducción, el mercadoj¿\acaptación de recursos deAU.rama de operación, mientras la granmayoría de los capitales regionalespierde dinamismo, se confina en ramas tradicionales que sufren los peoresestragos de la crisis o bien, en el caso delas firmas locales más poderosas, se a-trincheran en el comercio y/o se articulan con los nuevos procesos productivosen rol francamente secundario, principalmente hasta ahora a través de laprovisión de infraestructura y serviciosdiversos.

^ i I. La lera, mitad de la década: Lastransformaciones económicas durante el gobierno del Dr. Samuel Ocaña.

La economía sonorense en el período 1980-1985, es decir, durante el

gobierno de Samuel Ocaña García, vivedos momentos bien diferenciados quese corresponden con los dos momentosque se suceden en la economía nacionalal inicio de los 80.

En una primer fase, de 1980 a1982, la economía regional se vio inscrita en el auge económico nacional impulsado porlSexpansión petrolera que,como sabemos, se derrumba en 1982.En la segunda fase de este período, entre 1983 y 1985, el gobierno de Ocañay la economía regional experimentaronlos estragos de un producto nacionalque se estancó y tendió a deprimirse yde una política_de^reordenación^_caiQ-bio estructural que se erigió como lanueva estrategia dé salvación para elpaís.

La división que establecemos noes caprichosa ni ajustada arbitrariamente al acontecer nacional. Mostra

remos enseguida que se correspondecon el funcionamiento real de las cosas,lo que comprueba que los estados-región, al menos en un país como el nuestro, si bien no son una calca fiel de loque acontece en el todo, no son ínsulasseparadas en autarquía: dentro de losmárgenes que impone su estructuraproductiva y comercial, su historia ysu geoeconomía en general, y sus formas de articulación con el mercado in

terno y externo, recogen y expresan ensu seno la marcha económica nacionalde la que forman parte.

1.1. Política económica del gobierno deOcaña García

En el Plan de Desarrollo Econó

mico y Social 1980-1985 del gobiernodel Estado se observaba que la economía regional en los setentas mostró unestado de crecimiento inferior al del

decenio previo, de 3.1% contra 6.2%.

M6<

>.íij

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

Asimismo, que se había venido redu-dendo la aportadón estatal a la economía nadonal, del 3.18% en 1970 al2.69%en 1977, y que todo ello respondíaa problemas_de_carácter estructuralque se manifestaban en un crecimientosectorial yregional desequilibrado.4

En el diagnóstico global de la economía se registra que la situación quepresentaba la economía sonorense, sedebía a la ausenda de un mqdelo.de desarrolloa nivel estatal que contemplarain^adecuada^rogramádóiTdél gastógubernamental. Este se había canalizado fundamentalmente a los sectoresagropecuario y de comunicadones ytransportes, para unaeconomía basadaen el sector agropecuario que, por otraparte, presentaba síntomas de conges-tionamiento (escasez de agua, restric-dones para ampliar la frontera agrícola, entre otros).

El sector industrial se definíapor una redudda contribudón al PIBEy un carácter primario tradirional e in-ripiente que incorporaba poco valor a-gregado a la producdón dado su escasogrado de transformación de las materias primas. La industria manufactu-rerajj>ejlecíaen el plan- se ha apoyadoen las plantas maquiladoras estapIecT-das en localidades fronterizas, con laconsecuenda de que los sueldos generados se revierten al comercio ameri

cano sin consolidar la economía sono

rense. Luego, se debían de atraer hadael interior del Estado.

Regionalmente, -se apuntaba enel Plan- la ausencia de un modelo dedesarrollo se expresa en que el creci-mientose ha concentrado en sólocinco_municipios:Hermosillo,Cajeme,Guay-mas, Caborca y Nogales, mientras los

'Plan de Desarrollo Económico y Social. 1980-1985Gobierno del Estado de Sonora.

64 restantes se han visto marginadosdel progreso. El resultado es un desarrollo "dual y polarizado". Dual, por losdos tipos de agricultura que se dan enla entidad; alta tecnología de los distritos de riego y atraso de las zonas tem-poraleras. Polarizado, porque los municipios más adelantados son aquéllosen donde se localizan los distritos de

riego.De acuerdo con tal diagnóstico se

propuso una política económica dondelo más sobresaliente fue:

- en política pecuaria, incrementar la producdón con el propósito desatisfacer las demandas de carne y leche de la pobladón del país;

- en política pesquera, obtenermayores rendimientos en captura, a-cuacultura e industrializadón;

- en política minera, apoyar lasactividades de investigación geológicay tecnológica e impulsar la organizariónde la pequeña y mediana minería;

- en política agroindustrial, convertir esta industria en instrumento

para incorporar las comunidades rurales al proceso de industrialización eincrementar el valor agregado de losrecursos del campo;

- en política para la industria Jfmanufacturera, lograr una mayor tec-nificadón de la producción, apoyar a lapequeña y mediana industria y promover su participación competitiva en losmercados regionales y de exportación;impulsar la coinversión de productoresestatales con las grandes empresasnacionales y extranjeras para establecer complejos industriales y canalizarel ahorro social hacia la inversión productiva en estas actividades;

- en política para la industriamaquiladora, ampliar sus perspectivascon el fin de generar mayores empleosy orientar preferentemente su locali-

REVISTA DE EL COLEGIO DE SONORA

zadón al interior del Estado; al propósito, establecer parques industrialesque dispongan de la infaestructura necesaria para su instalación.5

Recordar esto nos permite teneruna primera aproximadón hada la situación que guardaba la economía aliniriar la década, coinddiendo con elinido del gobierno del Dr. Samuel Oca-ña, y reestablecer la orientadón queoriginalmente se pretendió introduciren la planta productiva estatal.

Los años 70 habíanquedado atrásy habían dejado una profunda huellasobre la economía. La generación de riqueza había avanzado a un ritmo sensiblemente más lento que en las décadas previas. La agricultura se había a-

dentrado en un franco período de inestabilidad al resquebrajarse los mecanismos que en el pasado regularon conéxito su operadón: expansión de lafrontera agrícola; provisión de infraestructura, términos de intercambio conel exterior, predos relativos internos yrendimientos productivos en generalbenéficos. Su estancamiento se reflejóde manera dramática en la aportacióndel agro al PIBE, que cayó del 26.8 al12.1. Y si el desplome no fue más violento ello se debió a que la ganaderíacreció a una tasa de 6.6% anual, apoyada en el establedmiento y desplieguede empresas altamente tecnificadas.(Véase cuadro No. 1).

CUADRO No. 1

TRANSFORMACIÓN DE LA ESTRUCTURA PRODUCTIVA

SONORA

(CONFIGURACIÓN % DEL PRODUCTO ESTATAL)

RAMAS ECONÓMICAS

AgropecuarioPesca

Minería

Manufacturas

Construcción

Electriridad

Transporte y ComunicacionesComerdo y ServidosTOTAL:

1970

26.8

0.7

1.9

7.0

3.9

1.9

2.7

55.1

100.0

1980

12.11

4.6

8.0 \11.0

10.0

1.4 i

3.6

49.3

100.0

-r

FUENTES: Anuarios Estadísticos de Sonora, INEGI-SPP y Sexto Informe deGobierno, 1985 Sonora y Programa de Mediano Plazo de Capacitacióny Productividad. Secretaría de Gobierno. Gobierno del Estado deSonora. Hillo., Son., 1986.

' Ibid. Pág. 17 a 44.

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

La industria, vista en conjunto,había avanzado a un ritmo apredable,y su aportación al PIBE fue del 14.7 al30.31%. Semejante desplazamiento,empero, encontraba su explicadón, sobre todo, en el resurgimiento de unaminería dejdto niyeUfincada y explotada por grandes grupos privados, ypor un notable avance en la industriade la construcción.

La industria manufacturera ha

bía creddotambién, aunque de maneraclaramente modesta. Su aportación alPIBE había pasado de 7 a 11% y si bienello hablaba de nuevos niveles de in-

dustrializadón que se lograron conseguir, tal avance era insuficiente pordos razones: En primer lugar, se per-

manería a la zaga de la industria manufacturera nacional que para 1980 a-portó el 22% del PIB. Y en segundo término, se trataba de unajndusjjiaesca-samentejdivéreírirada^de poco valoragregado y de un corte inequívocamente primario. De ahí que para 1980las industrias de alimentos, bebidas ytabaco, textil, cuero y calzado generaron el 73.6% del producto manufacturero.

Ni siquiera el espectacular creri-miento de las maquiladoras, que mul-tiplicaronn casi por dos el número deplantas, de 42 a 81, y por 4 al personalocupado, de 4,214 a 17,546, había conseguido modificareste perfil industrial.

' Y<y¡-i> '-" s

f 'u«>

rCUADRO No. 2

ESTRUCTURA SECTORIAL DE LA OCUPACIÓNSONORA 1970-1980

RAMAS DE ACTIVIDAD 1970 1980

PERSONAS PARTICIP. % PERSONAS PART1CIP.%

Agricultura, Ganadería,Silvicultura, Caza y PescaMinería

Manufacturas

Construcción

Electricidad y GasTransporte y comunicaciones

Comerdo y ServiciosInsuficientemente es-

pedficadosTOTAL

109,377 38.5 100,765 20.8

4,739 1.7 4,330 0.9

28,393 10.0 46,493 9.6

15,238 5.4 29,206 6.0

1,521 0.5 1,530 0.3

11,049 3.9 24,344 5.0

97,761 34.4 125,890 26.0

16,121 5.7 151,719* 31.3

284,199 100.0 484,277 100.0

FUENTE: IXy X Censo General de Población y Vivienda.* Incluye 3,585 personas desocupadas que nunca habían trabajado. Programade mediano plazo, Op. cit.

REVISTA DE EL COLEGIO DE SONORA

Incluso el hecho de que la maquiladora hubiera pasado a convertirseen la industria más dinámica y en elgenerador más importante de nuevosempleos de la industria manufacturera(75% aproximadamente), (Véase Cuadro No. 2), ante el nuevo gobierno aparecía, en todo caso, como una confirma-dón irrefutable del pobre impulso y lapoca diversificación en que descansabala industria.

Era la época de la expansión petrolera de la administradón lópez por-tillista, de las tasa de crecimiento del8% anual, y en la que, según el discursoofidal, habíamos de aprender a "administrar la riqueza". Entre los objetivosde esta política figuraban:

"Proveer a la pobladón de empleoy mínimos de bienestar, promover uncredmiento económico alto, sostenido,efidente; y mejorar la distribudón delingreso entre las personas, los factoresde la producción y las regiones geográficas".6

El plan del gobierno de OcañaGarcía, en esa tónica, localizó los principales problemas en la ausencia de unmodelo de desarrollo, en las bajas tasasde crecimiento^económico, en la pobrediveTsificádón industrialcon limitadosgradosdelñtegradón^yenlá aplicadónde políticas gubernamentales que ten-dieron a favorece^ral sector agrícola endetrimento de las demás actividades.En esa línea se propugnó por una política que diversificara la producción,sectorial y regionalmente, guiada poruna acdón gubernamental y un gastopúblico interventor en comercio, pre-dos, finanzas y orientación productiva,

• Cfr. Plan Global de Desarrollo 1980-1982. Poder Ejecutivo Federal. México Í980. Pág. 23 y 24.

capaz de incorporar a los sectores marginales al desarrollo.7

I.II. La internalización de la crisis: Elcredmiento frustrado

Durante el bienio 1980-8 todo

parecía indicar que la entidad, al igualque el país, se adentraba en una etapade crecimiento alta y sostenida. Las tasas de incremento del PIBE se aproximaron en ambos años al 8%. La mine

ría, las manufacturas y la agriculturapresentaron los niveles más significativos de desarrollo, y fueron el motorque activó a la economía. El avance,más notable en el caso de la minería yseguido de cerca por el de las manufacturas, sugirió la posibilidad de una di-versificadón e industrialización productiva.

Pero he aquí que la llegada de larecesión nadonal en 1982, en el marcode la depresión internacional y de laeconomía estadunidense, se internalizóen el estado y echó a la baja el productoestatal, si bien todavía se logró conservar una tasa positiva de 2.8%. Sonorano fue ajena a los perturbadores estragos de la recesión nadonal, aún cuandosus desdoblamientos sectoriales no fue

ron uniformes. (Véase Cuadro No. 3).Ciertamente, el producto estatal

no padeció durante ningún año tasasnegativas de crecimiento y más ciertoes que tal hecho fue utilizado en diversas esferas públicas para presumir dela capacidad de la planta productivapara continuar desarrollándose aúnen medio de la crisis. Sin embargo, unacercamiento más a fondo al funciona

miento real de laeconomía desautoriza

cualquier formulación triunfalista.

7Cfr. Plan de Desarrollo Económico y Social 1980-1985, Op. cit.

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

CUADRO No. 3

TASAS DE CRECIMIENTO DEL PRODUCTO ESTATAL

1980-1985. (A PRECIOS DE 1980).

1980 1981 1982 1983 1984 1985

Producto Total 8.2 7.6 2.8 1.2 1.5 4.0

Agropecuario -.- 10.8 -0.1 4.3 -2.7 5.9Agricultura 11.3 9.6 -3.6 7.1 -5.4 6.8Ganadería 4.5 9.7 3.4 2.4 5.5 3.8

Pesca 6.2 1.1 2.9 -16.2 -28.6 25.3

Industria -.- 9.8 3.2 -0.1 -1.1Minería 12.1 15.2 14.1 -1.5 -16.2 16.2

Manufadura 12.8 10.3 0.9 3.4 5.9 2.9

Construcción -.- 4.9 -4.0 -5.4 4.6 1.0

Electriridad -.- 11.3 7.9 -1.4 4.9 7.1

Servidos 9.5 6.2 3.2 3.1 5.9 1.7

FUENTE: Informes de Gobierno. Samuel Ocaña García. Anexo estadístico históricos, años 1981-1985.

Los datos de 1980 corresponden a Fabián Galindo: Estructura económica y actividad manufacturera en Sonora, con base en estadísticasINEGI, agendas estadísticas del Gobierno del Estado y anexos estadísticos a los informes de gobierno. (MIMEO), UNI-SON, 1989.

CUADRO No. 4

PRODUCTO PER CAPITA 1980-1985

(PESOS)*

AÑO INGRESOS LUGARPER CAPITA NACIONAL

1980 68,783.6 81985 63,849.6 10

Fuente: Cuadernos económicos y sociales del PRI, IEPES.Información básica. Sonora. Abril de 1988.

* Pesos constantes de 1980.

REVISTA DE EL COLEGIO DE SONORA

Hay dnco -elementos esendalesque brindan una idea de los alcancesque cobra la crisis en la planta productiva.

1) La tasa de credmiento promedio agregada a partir de la depresiónes apenas del 2.1% anual, muy a la zaga del 6% anualizado de los primerosaños de la década, aunque visto en conjunto, el periodo se compara favorablemente con las tasas promedio anuali-zadas de la década previa.

2) La generadón de riqueza productiva disminuye a tal ritmo su capa-ddad de avance que se rezaga del credmiento natural de la población, determinando que el producto per cápita sedesplome en términos absolutos respecto a 1980.

De manera que para 1985 la crisis ya había dejado a una población

más pobre, con menores ingresos, y unestado que en este respecto había degradado su posirión en los ingresos na-rionales por regiones.

3) La infladón, de 27.9,90.1,87.3, 62.3 y 63.0% de 1981 a 1985, e-quivalente en líneas generales a la inflación nacional, deviene en factor deseveros desequilibrios productivos ysedales y, en específico, en una pesadacarga de intercambio desigual para losproductores tradidonales.

4) Existe un estancamiento,descenso en los más de los casos, de lainversión, la productividad, los ingresosestatales, el ahorro y el empleo. Los indicadores que hemos podido reconstruir, no obstante lo pardal de algunosde ellos, nos permiten comprobarlo.

CUADRO No. 5

DESCENSO DE LOS INDICADORES DE INVERSIÓN,PRODUCTIVIDAD, INGRESOS ESTATALES, AHORRO Y EMPLEO.

CONCEPTO 1982 1983 1984 1985

Inversión en indus 6,616 3,508 5,075 2,920trias que iniciaronoperadones*(Industrias manufactureras)

Producto por hombre 189,065 186,167 179,055 —

ocupado"Ingresos estatales** — 5,725.2 5,340.0 5,299.8Captación bancaria** — — 18,720.2 16,408.2Tasas de desempleo. 3.3 6.5 6.4 6.0

FUENTE: VI Informe de Gobierno de Ocaña García, anexo estadístico; agendaestadística del Gobierno del Estado 1986-1987y Programa de medianoplazo de capacitación y productividad.

* Millones de pesos corrientes.** Millones de pesos de 1980.

10

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

Las dfras de inversión en nuevas

industrias, teniendo en cuenta que setrata de pesos corrientes, revelan hastaqué punto se vio vulnerada lacapaddadpara ampliar la planta productiva, eneste caso de la industria manufacture

ra, y ello sin duda guarda correspondencia con el descenso del ahorro.

El descenso del producto porhombre ocupado nos autoriza a suponerque la caída de la inversión fue una

tendenria firmemente extendida, quelos agentes productivos vieron angostarse sus posibilidades de renovar sucapital fijo y que la planta productivase vio obligada a reducir los niveles deutilización de su capacidad instalada.Al derre del sexenio, porejemplo, la industria pasteurizadora operaba al 45%de su capacidad, la frutícola al 50%, lade alimentos balanceados al 44%, latextil al 50%, etc.8

CUADRO No. 6

PRODUCTIVIDAD DE LA FUERZA DE TRABAJO EN LOS SECTORES

PRODUCTIVOS

(PESOS ANUALES A PRECIOS DE 1980)"

SECTOR Y/O RAMA 1960 1970 1980 1984

Sector Primario 100,047 148,892 145,274 107,502

Minería 214,033 237,413 1'619,515 652,852

Manufacturas 68,558.8 146,000 207,388 150,280

Construcción 111,658 151,562 300,127 194,916

Electriddad 636,434 739,710 802,091 681,954

Sector Terciario 269,585 314,575 153,567 102,000

FUENTE: Tomado de Programa de mediano plazo de capacitación y productividad. Op. dt.

Calculado en base a información presentada por anuarios estadísticos, Gobierno del Estado, S.P.D. e Informe de Gobierno, VI anexo estadísticos históricos, 26 de Agosto de 1985.

*Calculado como el cociente entre el producto interno bruto por sectores y/o ramas de actividad a precios constantes de 1980, y la poblacióneconómicamente activa por sectores y/o por ramas.

*Programa de medianoplazodeindustriay comercio.S.P.D. Gobierno del Estado. 1986.

11

REVISTA DE EL COLEGIO DE SONORA

En el caso de los productores a-grícolas, los efectos múltiples de la crisis sobre la actividad abaten a tal puntola capaddad de renovar el capital fijoque...

"Lamaquinaria agrícola existente en 1985, de aproximadamente10,000 tractores, 25,600 implementos y 1,900cosechadoras, están sufriendo graves deterioros,dado que a partir de 1982 la re-posidón de la misma ha bajadosignificativamente, enfocando losproductores sus recursos a reparar y sostener el equipo con quecuentan".9

5) Las repercusiones de la crisispor ramas de actividad son oscilantesy sumamente desiguales. Las mismasactividades agropecuarias mostraronun patrón de desenvolvimiento con diferencias nada despredables.

La agricultura, que en 1981 amplió la frontera agrícola en 250 mil hectáreas respecto a 1976, de 570 mil a820 mil, y que en el marco del SistemaAlimentario Mexicano(SAM) logró unacosecha récord de trigo de 1.6 millonesde toneladas, experimenta un comportamiento pendular en los años subsiguientes.

A los problemas que se arrastraron desde fines de los 60's, determinantes de la crisis agrícola, se agreganahora nuevos problemas como la infla-dón, la caída de la inversión pública enirrigadón, fomento agrícola y créditorural,10 el encaredmiento del crédito,las devaluadones sucesivas que enca-

• Programa de mediano plazo agrícola y forestal .Síntesis, Boletín Oficial. Gobierno del Estado de Sonora.1986, Pág. 21.10 Cfr. José Luis Calva. Crisis agrícola y alimentariaen México. 1982-1988. Fontamara 54, México, 1988.

recen las importadones de equipos einsumos necesarios para la producdón,el encarecimiento desmesurado de ta

rifaseléctricas, fertilizantes, herbiddasy plaguicidas, todo lo cual presiona alalza los costos de produccióny deteriorasensiblemente los predos relativos. Algunos datos pueden ayudar mucho ailustrar el fenómeno que estamos refiriendo: Entre 1980 y 1986 el predo degarantía del trigo pasó de $3,500 a$58,000 por tonelada, es decir tuvo u-na variadón de 1,633%. Por su partelos costos de producción por hectáreatransitaron de $7,514, a $187,295, parauna variación de 2,500%. y como observa Jesús Maldonado y Arturo Salazartal situadón "...no se reduce tan solo altrigo pues algo similarocurrió con otroscultivos, en espedal el frijol y la soya".11

Por ello es posible hablar de quedesde 1982 la agricultura se sumergeen una nueva crisis sin haber logradosuperar la previa, caracterizada ahorapor dos elementos novedosos, no tantopor su presencia sino por su magnitudy alcances: un comportamiento sumamente pendular de la actividad en períodos muy cortos (confróntese el cuadro de tasas de credmiento), y el deterioro de los términos de intercambiodado por el aumento de los costos deproducción muy por encima de los precios de mercado de sus productos. Elresultado es que la rentabilidad del capital agrícola se viene a pique, generándose una auténtica descapitalización del campo, tal y como los productores lo denunciará en lo sucesivo.

11 Jesús Maldonado y Arturo Salazar. "Precios de Ga-rantía:Factorde dcscapitalización del agro sonorense".Revista Sonora en Marcha. MPM. Año 1, No. 2, Octubre-noviembre de 1989. Pág. 21. Las cifras corresponden a este estudio.

12

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

La ganadería, en cambio, sin estar exenta de dificultades, presenta uncrecimiento estable y sostenido, estimuladapor4 factores: 1) laexportadónde becerros hada EUA; 2) los avancesde los productores porcícolas que en losprimeros cuatro años de la década lograron elevar el número de vientres de31,000 a 101,000, y que para 1985 incrementaron la producdón de carne encasi 40,000 toneladas; 3) la duplicación

de la producdón avícola; y 4) el renovado impulso a la pobladón y producdóncaprina que, en particular, emerge como estrategia de los pequeños productores para sortear la crisis. Aún así, laproducdón bovina de carne y leche, laproducción de huevo y e) desplome delas existencias en los corrales de en

gorda quedan como registros fieles delas dificultades progresivas que fueronenvolviendo la adividad.

CUADRO No. 7

INDICADORES RELEVANTES DE LA GANADERÍA

1980-1985

ESPECIE UNIDAD DE 1981 1982 1983 1984 1985

MEDIDA

BOVINOS

-Carne Tons. 69,385 67,258 63,460 60,771 57,486-Leche Mls.Lts. 85,923 75,511 72,850 102,045 108,684PORCINOS

-Carne Tons. 66,518 74,325 80,504 90,392 101,253CAPRINOS

-Carne Tons. 81 86 87 298 383

AVES

-Carne Tons. 15,537 20,211 23,860 26,162 31,840-Huevo Tons. 181,728 181,932 183,185 183,654 180,125Exportadón deBecerros en pie — 147,500 180,000 135,000 315,500Capacidad instaladas de ganadobovino en corra

les de engorda Cabezas — — — 173,000 174,100Existencias de

corrales de en

gorda Cabezas — — — 74,590 75,112

FUENTE: Agenda Estadística 1986-1987. Sec. de Pianeación del DesarrolloGobierno del Estado de Sonora.

13

REVISTA DE EL COLEGIO DE SONORA

La actividad pesquera, que enprindpio se vio apoyada, por un lado,en un conjunto de acciones gubernamentales como la construcdón de los

parques industriales pesqueros enYa-varos, Guaymas y Peñasco, diversosestímulos al cooperativismo, equipamiento y ampliación de la flota pesquera ycoinversióncon los productorespara la formación de empresas, y, porotro lado, por la demanda en ascensode camarón en el mercado exterior,desde 1983 sigue un comportamientoríclico diezmada por factores climatológicos adversos, el descenso de la inversión pública y ais dificultades delos productores artesanales para reponer el desgaste de sus implementosy equipo.

La minería tuvo que resistir losembates de la inestabilidad del mercado mundial de metales y la reducdónde sus cotizaciones -de 180% global enel período-, a loque se sumóla elevadón

-de sus costos de producdón en fundónde su alta dependenda del exterior eninsumos, maquinaria y equipo.

La minería al final de cuentas sereordenó como la industria más dinámica. Estos resultados tienen explica-dón en el afianzamiento y consolida-dón de la gran minería, cuyas cabezasvisibles, la compañía minera de Cana-nea y la Caridad de Nacozari, continuaron sus programas de ampliadón,inversión y aumento de la producdón.Mas no son ajenas a ello las otras 4"grandes", Cumobabi, Lampazos, laCía. Minera La Negra y Anexas y Barita de Sonora que también avanzaron.12 Asimismo, debe registrarse lapolítica de fomentodel Estado que con

" Cfr. Osear Contreras y Miguel A. Ramírez: "La nueva minería sonorense: Historia reciente de una viejaindustria". En, La nueva industrialización en Sono-

proyectos como el mismo Barita de Sonora, en Mátape, y la Planta de Bene-firio de Minerales, en la Colorada, contribuyó a los resultados obtenidos.

L<a_indjisJ^riamanufacturera^ara -*f1982revierte sus apreriables tasas decredmiento y" prácticamente estancasuproducto global. La rama que mostrómayor dinamismo durante todoel lapsofue la de alimentos, bebidas y tabacopermitiendo concretarun nuevo avancede la agroindustria, lo que de algunamanera se corresponde con los avancesproductivos de la agricultura, ganadería y pesca.

Sin embargo, con la depresión todas las ramas desdenden sus tasas re

lativas de crecimiento y las de textil,cuero y calzado; madera, papel, imprenta y conexos y la industria de minerales no metálicos observaron tasas

negativas de desempeño. Con todo, laindustria manufacturera avanzó y eneste puntotambién merece ponderarsela acción directa de promodón y estímulo del aparato público que a travésde mecanismos finanderos (Fondo deFomento a las Actividades Económicas

y Productivas del Estado de Sonora.FAEPES), creditidos (PAI-FOGABN),y de provisión de infraestructura (apartir de 1981 se inició la construcciónde 13 parques industriales), dentro deotros, alentó la inversión industrial.

La construcdón y la electriddadsiguen un curso, directamente propor-rional a la demanda interna y, en particular, al desempeño de la inversiónpública y privada.

La construcdón se internó en una

crítica depresión entre 1982 y 1983,comprobando su alta sensibilidad a losavatares de la economía; en contrario,

ra: El caso de los sectores de alta tecnología. José Carlos Ramírez. Coordinador. El Colegio de Sonora. 1988.

14

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

la industria elédrica credo motivada

por tres factores: la instalarión de nuevas líneas para atender la nueva demanda productiva y sodal, el suministro de energía a zonas rurales marginadas, y los inidos de la construcdónde la planta termoeléctrica de PuertoLibertad, destinada no sólo a incrementar la generación elédrica en laentidad, sino a transmitir fluido a otrosestados del noroeste del país.

La industria maquiladora experimenta durante los primeros tres añosun momento crítico. Para ella el prin-dpal problema no fue la depresión interna, si bien se ha apreciado que la so-brevaluadón del peso en estos añosdesestimuló su estancia en el país, sinola depresión de la economía norteamericana, en particular la contracción delmercado de productos electrónicos, quecomo origen del capital y destino de suproducción lleva a las matrices trasna-rionales a reducirel número de plantasde 81 a 68 y, en términos agregados, acongelar la generadón de nuevos empleos más que a disminuirlos.

En los años subsiguientes, el retiro de plantas será compensado por elarribo de nuevas y por los proyectos deexpansión de aquellas firmas más poderosas que salieron fortalecidas deldtado momento de inflexión,13 no obstante lo cual su aportadón al final deestos seis años apenas si varió en número de establecimientos -de 81a 83-

y en empleos generados -de 17,546 a22,150-. Lo más importante para laperspectiva de análisis que aquí manejamos es que por estos últimos años seabrieron de capa dos fenómenos de singular trascendenda afianzados nítidamente en la segunda mitad de la dé-

13Cfr. José Carlos Ramírez. Ibid.

cada: ladesconcentradón de lasplantashacia el interior del estado y el mayortamaño y, pesoespecífico de una docenade grandes firmas.

Para concluireste rápido recuento anotamos que el sector terciario seexpande en medio de la crisis, lo que anuestrojuido se explica sobretodo porque el comercio y los servidos se constituyeron en refugio de desempleados,subempleados y en general de miles defamilias para sortear la crisis, compensando así la baja del ingreso familiar. En segundo lugar porque el grancomerdo regional inidó ambitiosos planes de expansión; las muestras másnotables son VH y Mazón. Y en terceroporque inició el arribo y competenciade grandes grupos nadonales (Ley,Montano) y extranjeros (Holiday Inn,Sears).

I.III. Crisis y reorientación de la economía

El gobierno de Ocaña Garría fuefiel a sus postulados de política económica que situaban los problemas económicos del Estado en las bajas tasasde credmiento económico y en la ausenda de diversificarión productivaconcargo a una política gubernamental favorecedora de la agricultura. Se pro-1,pusocrecerydiversificar laproducción jsectorial y regiónalmente y_para_ello (concibió el gasto gubernamental comojinstrumento orientador del desarrollo. /

En un primer momento, más quediversificar la industria, se orientó aimpulsar la existente, integrarla, tec-nificarla y extenderla, aprovechandolos recursos naturales de la entidad.

El problema de diversificar la industria sólo aparedó cuando la economía se había insertado de lleno en la

15

REVISTA DE EL COLEGIO DE SONORA

crisis y los propósitos inidales habíanfracasado en líneas generales: la di-versificadón sectorial y regional es pobre; la economía revierte sus tasas decredmiento; la industria tradicionalse ha extendido pero sus grados de integración y productividad vienen enpicada; el campo se enfrenta a nuevose insalvables problemas. Veamos:

Ia El gasto gubernamental sufrióefectivamente una reorientacion totaly desdTT981_laJndustria desbanca alagroen la recepdón de recursos públi-cos7Sobresaliente es también que paraT984 el renglón de comunicadones ytransportes supera también al agro ylos recursos destinados a la industriaresultan once veces superiores a losdestinados al agro.14

2a El gasto gubernamental fueun pivote para promoverel desarrollosectorial y sustentar los avances productivos. Algunos ejemplos a conti-nuadón.

- En el renglón agrícola se incrementala superfideexplotaday de riego,en particular con la perforadón de 210nuevos pozos y la construcción de nueve presas. Adicionalmente el Gobiernodel Estado hace la parte que le correspondeen la construcdón delcanal Fuerte-Mayo que interconectará aguas deSinaloa y Nayarit e incorporará 35,000nuevas hectáreas de riego.

- En pesca se implementan diversas acciones de fomento: se promueve el cooperativismo; se integraun sistema educativo desde el nivelmediobásico hastael superior; se creanlos parques industriales de Yavaros,Peñasco y Guaymas; se impulsa la in-

14 Cfr. Alejandro Covarrubias V. Tesis de licenciatura:"México y Sonora en los 80's: Crisis, cambios estructurales e integración externa. Depto. de Economía,UNISÓN. 1990.

dustrializarión y se coinvierte con losproductores en diversas empresas deprocesamiento, como Procesamar, fideicomiso de Guaymas y Yavaros industrial; y se impulsa la exportadónde camarón congelado hacia E.U.A., loque hace de la pesca la segunda actividad generadora de divisas, solo atrásdel agro.

- En industria se efectúa un es

fuerzo serio por avanzar: se edifica elSistema Estatal de Parques Industriales que se extiende a San Luis, AguaPrieta, Cananea, Hermosillo, Empalme, Cajeme y Navojoa; se inicia laconstrucdón del gasoducto Naco-Her-mosilloconla idea de que en su trayectobrinde servido a 8 localidades; se avanza en la construcción de la planta termoeléctrica de Puerto Libertad quepretende preveer la demanda futurade los próximos diez años; se_cx£ajeiFondo de Fomento a las actividadesEconómicas y Productivas del Estado^"Sonora (FF^EP-ES}qüe^en^ulcon-cepdón original intenta impulsar laindustria local:

El FFAEPES se crea "...con atri

buciones para acreditar, avalar y coinvertir con todos los grupos productivosde la entidad...

A través del FFAEPES el gobierno estatal se avocó a impulsar la agro-industria, es dedr, la industrializaciónde las actividades tradidonales: Se coinvirtió "...en proyectos para el procesamiento y enlatado de sardina, y productos del mar; para la elaboración depastas alimenticias; para producirchampiñones; para aprovechar nuestros recursos forestales; para empacary procesar frutas; para industrializarla semilla de algodón; enlatar tomate...para ampliar la producción de derivados cárnicos; para la elaboradón de a-

16

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

zulejos; para procesar los minerales;nuevos hoteles;...", etc.15

Sin embargo, reiteramos, los resultados fueron pobres, y a la postrepredominó una industria cuyas características más notables eran:

- La preeminencia cuantitativade pequeños y medianos establedmien-tos, muchos de ellos en propiedad decooperativistas reden integrados y reden incorporados a la actividad industrial; por tanto sin experiencia y sin recursos sufirientes para emprender programas de industrializarión más ambiciosos, ya no digamos para incorporarse al mercado exterior.

Recordemos que en estos seis a-ños las cooperativas pasan de 222 a607, su membresía de 20 mil a 75 milsorios y su partiriparión en el PIBE as-dendea20%.16

- Su escaso grado de integracióny generadón de valor. Se trata de unaindustria limitada al semiprocesamien-to de bienes de consumo final e inter

medio, incluyendo a la minería, desintegrada vertical y horizontalmente, porlo que su dependenda del exterior noes sólo debienes de capital sino tambiénde insumos para la producdón.

- El operar para un mercado nadonal contraído a lo que se aunan altoscostos de producdón, dando como resultado tasas bajas de rentabilidad.Por otra parte, su operación en el mercado externo enfrenta precios a la bajay una sobresaturadón de la oferta.

Por consiguiente, las características de esta industria y de la plantaproductiva tradicional vista en conjunto ya no respondían a las nuevas di-

15 Samuel Ocaña García. Sexto Informe de Gobier.-.o.Gobierno del Estado de Sonora, Pág. 45." Datos Ibid. Pág. 90.

rectrices políticas-económicas que seimponían a lo largo del país.

Interesabaupa plantaprndiiHivflvolcada hada el exterioryjw ajjnercajdo interno, por lo demás crerientementedeprimido. Interesaba una planta generadora de divisas y ni la nuevaminería, ni la agricultura con sus cambios en el patrón de cultivos orientadosal exterior, ni la ganadería con su exportadón de becerros en pie y puercosdesde 1970, ni la pesca que en estos a-ños, con el camarón, se convierte en u-na nueva fuente de divisas, ni la agro-industria que tímidamente empieza aincursionar con ajonjolí, pastas, galletas y madera, ni las plantas maquiladoras inclusive, las generan sufirien-temente. Se reclamaba un cambio más

drástico de rumbo.En suma, son estas realidades

encuadradas en la crisis y la imposición a lo largo del país de la estrategianeoliberal de cambio y reconversiónindustrial la que llevan al gobierno deOcaña García a introdudr un sesgo ensus actividades de promodón industrialy de búsqueda de capitales. Ya no seráel problema prioritario el gran peso delsector primario ni el invitar a capitalesnacionales de los principales estadosdel país (Cd. de México, Guadalajara,Monterrey y Puebla), a que inviertanen Sonora, como se hizo desde un prin-dpio. Ahora el problema era diversificar la industria y atraer mayores flujosde capital extranjero.

El gobierno se transformó depronto en viajero internacional que a-cude a presentar las "ventajas comparativas" de laentidad en Italia, Francia,Inglaterra, E.U.A. y Japón, como destacó el gobernador en su Sexto Informe.

El anuncio de la instalación de la

Ford en Sonora en 1984 resulta de la

17

REVISTA DE EL COLEGIO DE SONORA

confluenda de una trasnacional queanda buscando una localidad fronteriza

donde edificar la planta ensambladurade autos más moderna del mundo, a-puntando hacia el mercado norteamericano, y un gobiernp.que-pone a su dis-posidón no sólo sus "ventajas comparativas" sino los recursos, infraestructura y condidones en general que fueron necesarios para obtener su dife-renda.

Sin ser este el espacioadecuadopara ahondar sobre lá^FprdJconvieneasentar que con su presencia redbe unimpulso decisivoel espado de acumu-lación_extranjero abierto con las maquiladoras yTelHo~surejayi3^j5n parti-

/ cular a partir del inicio formal de ope-radones de la Ford, la industria manufacturera sufrirá el desplazamientoprogresivo de sus ejes básicos de reproducción.

Las especifiddades de la partiri-padón de Sonora en el proceso de reconversión y cambio estructural pasaron a definirse más claramente y, enlos años subsiguientes, no harían másque confirmarse y conformar la nuevafisonomía económica del Estado.

Así, al final de su mandato, Ocañabien podría observar que la entidadhabía por fin encontrado el modelo dedesarrollo que en el pasado le faltara.El problema seria~qüeTáTmodelo resultó distinto con mucho del que se había conceptualizado originalmente: elmodelo de la integración con el capitaly el mercado exterior, guarda claramente sus distancias de un modelo de

desarrollo independiente.No obstante, y como vimos, la

verdad es que no fue del todo ajeno a e-sa nueva realidad. Recordemos que enlos últimos días de su mandato, posi-cionado ya del discurso neoliberal que

aconsejaban los nuevos tiempos, enfáticamente declaró: "Los sonorensesqueremos un proceso industrial concargo a la inversión extranjera".17

II. El nuevo gobierno y la continuadónagregada de los cambios estructurales

II.I. Tras la aceleradón del cambio es

tructural

Al finalizar 1985 se vio estreme

cida la recuperadón inidada en la economía nacional apenas un año antes;lajnflarión se había elevado a cerca de70%~el saldo comercial con el exteriorsiguió siendo positivo pero menor enun tercio al año previo y el déficit público volvió a dispararse a 10% pese a losseveros ajustes del gasto gubernamental; la devaluación monetaria ascendióa 113.6%; el costo porcentual promedio(cpp) llegó a 65.7% y el ahorro y la inversión volvieron a contraerse. Por si

fuera poco, los sismos del 19 y 20 deseptiembre habían venido no sólo a a-gravar la situadón económica, sinoque vinieron a dejar una estela de des-trucdón humana, cultural y materialinvaluable. Seguidamente se produceel desplome dejos predos^ntejaiadfí-nales del petróleo, por lo que el presidente MigueTdela Madrid definió unapolítica económica destinada a contener los efectos del choque externo y a a-centuar la reconversión y el cambio estructural de la economía acelerando la

apertura comercial y la radonalizacióndel aparato público, atrayendo mayorinversión extranjera y concertando elingreso del país al Gatt.

" Periódico "El Sonorense". Noviembre 10 de 1985.

Citado por el Foro del Pueblo Sonorense, #3, Pág. 14.

18

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

Inmerso en este marco nadonal

condidonante, el nuevo gobierno estatal encabezado por el Ing. Rodofo FélixValdés desde el inido dejará estableadopor donde habrá de continuar su cursola economía.

En el Plan Estatal de Desarrollo1986-1991 marcará la pauta desde susprimeros renglones: "...sentimos la necesidad -afirma- de procurar la reorde^nación económica y el cambio estruc-

túráIT3Yen su diagnósticode la situadón

actual del estado destaca:

"El patrón de crecimiento económico de años anteriores, basado prin-dpalmente en las actividades agropecuarias, se encuentra actualmente enuna etapa de transformación al presentar sensibles incrementos otras acti

vidades como la minería, la pesca y laindustria manufacturera y de transfor-madón...

"La industria ha mostrado nive

les de crecimiento sostenido pero aúnno alcanza la maduración suficiente

comopara procesar las materias primasdel sector primario y generar mayorvalor agregado al conjunto del aparatoproductivo".

"La problemáticacentral que traba el desarrollo industrial del Estadosé sustentaren la incaparidad de laplantaindustrial para ofrecer los bienesyservTcíos que.demandala^pobjación^y enTajalta de capaddad Dara_calocareiTel comercio exterior productos raa^.nufacturados que provean las divisas^necesarias para financiar las importa-dones que requiere el desarrollo económico del Estado y del País".

En esa tónica se observa que..."Para contribuir al desarrollo es

tatal se hace necesaria una eficientevinculación con el exterior, tanto en lo

que respecta al plano económico comoal soriocultural...".18

Es dedr, la_reorientadón productiva hacia el exterior, el fomento alas exportaciones, la diversificadón ymodernización industrial competitivaconvocadón exportadora, lageneraciónde divisas, pasan a ser algunos de lospropósitos más sensibles al orden económico que se proyecta impulsar. Así,por ejemplo, se propone:

"Reorientar, ampliary equilibraren orden progresivamente la vinculación comercial hacia el país y al exteriory fomentar eficientemente el desarrolloeconómico".

"Optimizar la contriburión de losrecursos financieros con el fin de forta

lecer la vinculadón de la economía es

tatal con el estertor".

"Expander, diversificar y modernizar la planta productiva estatal quecontribuya al desenvolvimiento integral del Estado".

En política de desarrollo industrial:

"Propiciar la consolidación de unempresario sonorense sólido, creativoe innovador, capaz de competir en elexterior.

"Respecto al sector exportador,deberá incorporarse mayor valor agregado a las exportariones tradicionales,así como impulsar nuevas actividadesindustriales capaces de exportar suproducción...

En política de comercio exteriorse observa:

"Ahora que se persigue eliminarel sesgo antiexportador, a través de laprotección arancelaria, la anterior situación (en el estado) adversa a las in-

"Plan Estatal de Desarrollo 1986-1991. Gobierno delEstado de Sonora.

19

REVISTA DE EL COLEGIO DE SONORA

versiones industriales se torna favorable ya que la vecindad fronteriza y ladisponibilidad de puertos marítimosconstituyenventajaspara las empresasexportadoras". Y enseguidase propone:

"Inducir una sólida y crecienteparticipación de Sonora en las expor-taciones nacionales, fomentando el desarrollode actividades manufactu reras

altamente competitivas y por ello vo-cacionalmente exportadoras".19

De esta manera, al gobierno deFélix Valdés corresponderá acelerar lareorientación y articulación de la economía hada el exteriorque desde el último tercio del gobierno de Ocaña Garda se había prefigurado más transparentemente.

II.II. La marcha de la economía en la

segunda mitad de la década.

La economía entre 1985 y 1989mantuvo un ritmo estable de cred

miento de 3.1 promedio anual que, sinser espectacular, se compara más quefavorablemente con la economía nado-

nal que por estos años dejó el mismo indicador marcando ceros.

Pero una cosa es reconocer tal si

tuación y otra muy distinta penetrar alinterior de los propios indicadores estatales y cotejarlos a través del tiempo,porque en este punto lo alentador yano lo es tanto por varias razones: enprimer lugar, porque la tasa promediode credmiento fue menor a la de los a-

ños anteriores; en segundo, porque todos los sectores económicos y todas lasramas de actividad, con excepción dela pesca, la construcdón y la electri-ddad, ven disminuido su desempeño; yen tercer término porque las tendendas

'• Ibid. Págs. 3, 76 a 79; 318; 325; 413 y 414.

pendulares y depresivas que veníaninvadiendo a los sectores tradicionales

terminan porestablecerse, anunciandoque el suyo no se trata de un problemacoyuntural sino de uno propiamenteestructural y de largo plazo. Aprede-mos el cuadro 8.

El desenvolvimiento errático de

las actividades agropecuariasconfirmó,factores elimatológicos aparte, la persistencia de las dificultades que enfrentaron los productores para reproducir su capital y sortear los efectos dela crisis que más los impactan, en unasituación en que los estímulos y apoyosa la producción siguieron en picada.

La superfide sembrada y cosechada total desdende en términos ab

solutos: Los cultivos de trigo, garbanzo,maíz, linaza, cebada, sorgo, soya, ajonjolí y frijol se contraen. Y si bien se incrementan los cultivos y la producdónde cártamo, papa, forrajes, hortalizas,soya y títricos, lo rierto es que apenassi logran compensar aquellos descen-

20sos

Por tipos de cultivos es sobresaliente el hecho de que se presenta undesplazamiento de los cultivos básicoshacia los cultivos forrajeros, de exportación, frutales y hortalizas en particular, e industriales. El hecho podríaser revelador de que empezó a dar resultados la política gubernamental deinduár un cambio en el patrón de cultivos tendiente a aliviar la sali nización

del manto acuífero -especialmente grave en la costa de Hermosillo, Guaymasy Caborca-, a la par de impulsar la producdón de aquellos cultivos demandados en el mercado externo.

*°Información procesada del anexo Estadístico al IVInformede GobiernodeRodolfo FélixValdés. Gobiernodel Estado, 1989.

20

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

CUADRO No. 8

PRODUCTO INTERNO BRUTO POR ACTIVIDADES ECONÓMICASSONORA 1985-1989

(MILLONES DE PESOS DE 1980)

DENOMINACIÓN 1985 1986 /_\ 1987 l_\% 1988 l_\% 1989 l_\%

TOTAL 103,593.7 106,936.0 3.3 111,757.8 4.5 115,024.2 2.9 116,982.7 1.7

AGROPECUARIO 12,651.0 12,369.8 -2.2 13,782.6 11.4 13,710.7 -0.5 13,251.4 -3.4

AGRICULTURA 8,556.8 8,069.1 -5.7 9,368.2 16.1 9,490.0 1.3 8,977.5 -5.4

GANADERÍA 3,763.8 4,032.5 7.1 4,141.4 2.7 3,979.9 -3.9 4,008.8 0.6

SILVICULTURA 330.4 268.2 -18.8 273 1.8 240.8 -12 270.1 12.1

PESCA 3,162.0 3,872.5 22.5 4,368.2 12.8 4,486.2 2.7 4,778.4 6.5

MINERDA 8,725.7 9,831.0 12.7 9,998.1 1.7 10,618.0 6.2 10,087.1 -5

INDUSTRIA

MANUFACTURERA 12,099.6 12,558.8 3.8 13,105.3 4.4 13,526.7 3.2 13,965.4 3.2

ALIMENTOS,BEBIDAS Y TABACO 7,111.5 7,424.4 4.4 7,818.7 5.3 8,045.4 2.9 8,327.0 3.5TEXTIL, CUEROY CALZADO 1,903.7 1,966.5 3.3 2,025.5 3 2,008.8 3.1 2,148.8 2.9

MADERA, PAPEL,IMPRENTA Y CONEXAS 442.3 452.5 2.3 462.5 2.2 488.9 6.7 504 3.1HULE Y QUÍMICOS 514.8 525.1 2 537.7 2.4 554.9 3.2 567.7 2.3

PRODUCTOS MINERALES

NO METÁLICOS 574.9 589.8 2.6 602.8 2.2 628.1 4.2 641.9 2.2

OTRAS INDUSTRIAS

DE TRANSFORMACIÓN 1,552.4 1,600.5 3.1 1,658.1 3.6 1,721.1 3.8 1,765.9 2.6

CONSTRUCCIÓN 8,858.9 8,876.6 0.2 9,160.7 3.2 9,637.1 5.2 9,878.0 2.5

ELECTRICIDAD 1,606.9 1,746.5 8.7 1,988.0 13 2,105.3 5.9 2,143.7 1.8

SERVICIOS 56,489.6 57,707.8 2.2 59,354.9 2.9 60,940.2 2.7 62,888,8 3.2TRANSPORTESY

COMUNICACIONES 3,657.9 3,716.4 1.6 3,839.0 3.3 4,092.4 6.6 4,227.4 3.3

COMERCIO 22,497.0 23,014.4 2.3 23,497.7 2.1 24,085.1 2.5 24,831.8 3.1HOTELES

Y RESTAURANTES 5,221.5 5,336.4 2.2 5,485.8 2.X 5,699.7 3.5 5,819.4 2.1

OTROS SERVICIOS 25,113.2 25,640.6 2.1 26,532.3 3.5 27,062.9 2 28,010.1 3.5

FUENTE: Dirección General de Informática y Estadística, SPD. Gobierno del Estadc

21

REVISTA DE EL COLEGIO DE SONORA

Existen sufídentes e viden cias de

que el agro continuó siendo marginadode las prioridades gubernamentales yabsorviendo los peores estragos del intercambio desigual ante el deteriorode sus predos relativos. A manera deilustradón mencionemos que: a) para1987 el gobierno del estado destinómayores recursos a todos los sectoresprodudivos, incluso la pesca, que al a-gro; 2) Entre los dclos agrícolas otoño-invierno de 198571986 a 1988/1989 el

financiamiento otorgado por la bancade desarrollo bajó de cubrir 370,955hectáreas a 257,175 hectáreas;213) Enel mismo período los costos de producdón por hectárea para el trigo tuvieronuna variadón de 17,365%contra 9,555de los predos de garantía. Es decir, to

mando como base 1980, tuvieron undeterioro acumulado de 8,677%.22

La producdón pecuaria entre1986 y 1988 registra descensos en casila totalidad de sus renglones. La producdón de ganadobovino desdende de92 mil a 82 mil Tons., la producdón decarne de engorda de 24 mil a 23 milTons.; la producdón porcícola baja de101 mil a 92 mil Tons. y en la avicultura el número de aves se reduce de 18 a

10 millones y la producdón de 29 a 17mil toneladas. Más aún: la producdónde leche sigue en picada y ahora de 52millones de litros que se produjeran en1986 baja a 33 millones. Ajuzgar por el0.6% que registró el producto internoganadero en 1989, cabe suponer quelas cosas prosiguieron agravándose.

CUADRO No. 9

INDICADORES DE PESCA 1985-1988

1985 1986 1987 1988

321,583 440,893 468,086 432,342

1989*

392,932Volumen de producciónpesquera total(Toneladas)Valor de la producciónTasa de crecimiento

de la producciónValor de la producciónde camarón de alta mar 16,737,894 52,316,900 184,608,076 190,798,500 180,720,000Volumen de camarón

exportado (Toneladas) 5,111 11,580 10,336 7,500 4,566

FUENTE: Agenda Estadística.* Informadón enero-agosto. IV Informe. Anexo estadístico, op. cit.

" Riid, Pág. 88.

24,034,550 51,249,798 401,913,938 410,700,949 409,356,522

22.5 12.8 2.7 6.6

B Maldonado y Salazar, op. cit.

22

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

En estas condidones uno de los

pocos factores dinamizantes de la adi-vidad devino la exportadón de ganadoen pie a los E.U.A., que en este lapsoosdla entre 300 mil y 250 mil cabezasanuales.23

La tasa de credmiento del ramo

pesquero despega en 1986 convirtiéndose en la actividad productiva de mayor dinamismo. Lo más interesante esque en estos años podemos comprobarla alta correlación que guardan sus tasas de crecimiento con los volúmenes

de camarón produddo y exportado, a loque se suma la sardina también comoproducto de exportadón.

La minería desciende sensible

mente la pauta de crecimiento quemantuvo en el período previo a pesarde que en 1986 contó con condicionesmás favorables en el mercado interna

cional de metales y pese a la ampliacióny modernización de las grandes compañías: Mexicana de Cobre puso enmarcha su planta fundidora y una planta productora de ácido sulfúrico, únicaen su tipo en América Latina, destinando el 80% de su producción a la exportadón; Minera de Cananea realizómagnos proyectos de expansión propiciando que la productividad se incrementa considerablemente en toda la

actividad.

No puede dejar de mencionarseque el descenso de la producción en1989 estuvo asociado a la paralizaciónde la Compañía Minera de Cananeacon motivo del conflicto laboral susci

tado por la declaración de quiebra quehicieron las autoridades.

La industria eléctrica crece alen

tada por la puesta en marcha de la se-

2' Todos los datos han sido tomados y procesados delas Agendas Estadísticas del Gobierno del Estado, a-ños 1986-1987 y 1988-1989. SPD. op. cit.

gunda y tercer etapas de la termoeléctrica de Puerto Libertad, con lo que seincrementa la capaddad instalada y seextiende la instalación de servidos re-sidendales y productivos.

La industria manufacturera cre

ce a un ritmo promedio de 3.6% anual;y como se ve, más que distinguirse porlo elevado de sus tasas se distingue porla regularidad de su paso, mantenidoen términos más o menos similares

desde 1983.

Ahora bien, es claro que los indicadores del producto interno estatal nodan cuenta de las hondas transforma

ciones que se decantaron durante estosaños del gobierno de Félix Valdés en elmarco de un mayor impulso a la estrategia de cambio estructural y reconversión industrial. Por ello es precisosalir de este universo para encontrarlas vías más factibles de aprehensióndel fenómeno.

Antes, en breve, permítasenosterminar de construir el espectro de lamarcha de la economía y al efecto diremos que al interior de la industria manufacturera los diversos renglones exhiben un desempeño acompasado entresí; la industria de la construcción se vealentada por la edificación de magnasobras de infraestructura, la construcción residencial y la instalación de grandes empresas. Por su parte, los serviciosy el comercio se vieron ligeramentedisminuidos en su aportación al producto estatal, lo que contrastado con elinicio de operaciones de gigantes empresas comerciales y de servidos revelahasta dónde se vio contraída la deman

da de la población ante la continua caída de los ingresos disponibles por unainflación que se situó siempre por encima de los salarios nominales.

23

REVISTA DE EL COLEGIO DE SONORA

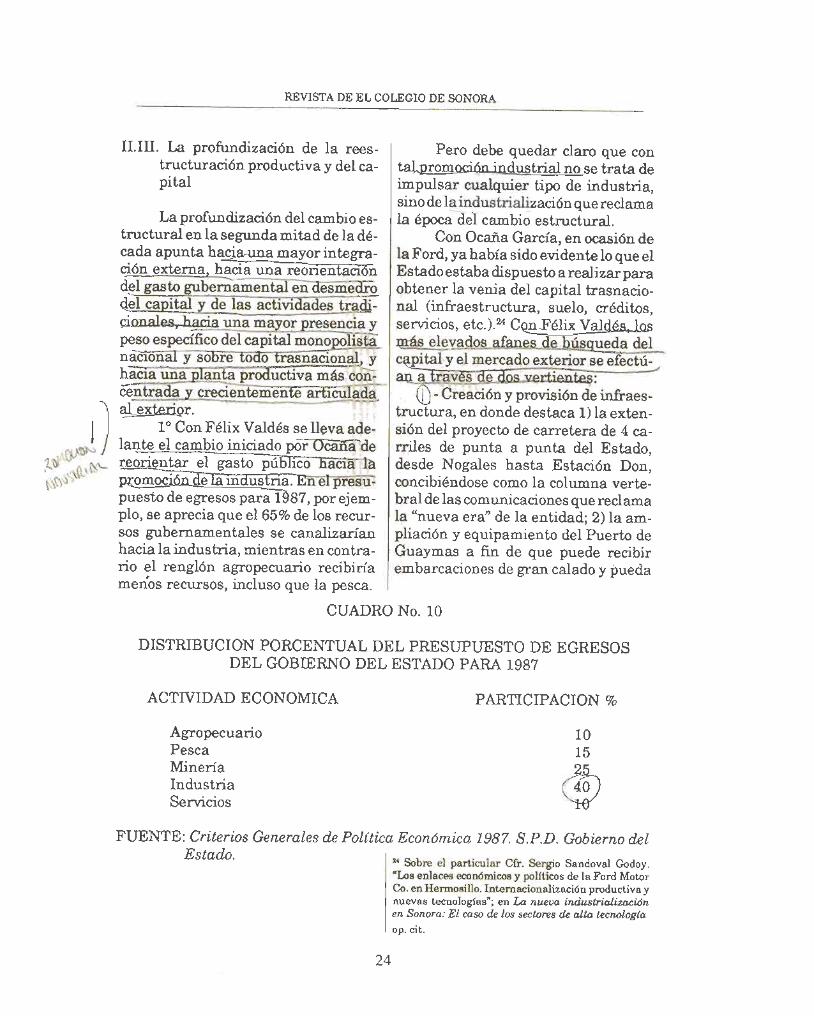

II.III. La profundizadón de la reestructuración productiva y del capital

La profundizadón del cambio estructural en la segunda mitad de la década apunta hada una mayor integración externa^hada una reonentadóhdel gasto gubernamental en desmedrodel_capital y de las actividades tradi-donalesrhada una mayor presencia ypeso esperífico del capital monopolistanacional y "sobreTodo" trasnacionaL yhacia una planta productiva mas concentrada y credentemente articuladaal exterior.

Io Con Félix Valdés se lleva ade-lante el cambio iniriado porTícañadereorientar el gasto púDlíco~*hadá~ lapromoción delalñduatria. ErTeTpTfesTi~puesto de egresos para 1987, por ejemplo, se aprecia que el 65% de los recursos gubernamentales se canalizaríanhacia la industria, mientras en contrario el renglón agropecuario redbiríamenos recursos, incluso que la pesca.

Pero debe quedar claro que contal^romodón industrial no se trata deimpulsar cualquier tipo de industria,sino de laindustrializadón que reclamala época del cambio estructural.

Con Ocaña García, en ocasión dela Ford,ya había sidoevidente loqueelEstadoestaba dispuesto a realizarparaobtener la venia del capital trasnadonal (infraestructura, suelo, créditos,servidos, etc.).24 Conj^éfíx Valdés, ]psmáseleyadps. afanes, de.búsqueda delcajñtal y el mercado exterior se efectú-an^.ray^d^eidos»v£rtaentes:

(y-Creadón yprovisión de infraestructura, en donde destaca 1) la extensión del proyecto de carretera de 4 carriles de punta a punta del Estado,desde Nogales hasta Estadón Don,condbiéndose como la columna vertebral de las comunicadones que reclamala "nueva era" de la entidad; 2) la am-pliadón y equipamiento del Puerto deGuaymas a fin de que puede reribirembarcadones de gran calado y pueda

CUADRO No. 10

DISTRIBUCIÓN PORCENTUAL DEL PRESUPUESTO DE EGRESOSDEL GOBIERNO DEL ESTADO PARA 1987

ACTWIDAD ECONÓMICA

AgropecuarioPesca

Minería

Industria

Servicios

PARTICIPACIÓN %

FUENTE: Criterios Generales de Política Económica 1987. S.P.D. Gobierno del

" Sobre el particular Cfr. Sergio Sandoval Godoy."Los enlaces económicos y políticos de la Ford MotorCo.en Hermosillo. Internacionalización productiva ynuevas tecnologías"; en La nueva industrializaciónen Sonora: El caso de los sectores de alta tecnologíaop. cit.

24

euH*^ ^wof^sC

LA ECONOMÍA: CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

brindar enrienda en los flujos marítimos de mercantías intemadonales; 3)la conclusión del gasoducto Naco-Her-mosillo; y 4) la ampliarión del SistemaEstatal de Parques Industriales que sedesglosaen el equipamientoy extensiónde los ya existentes y en la creadón denuevos y en nuevas localidades. En elperíodo los parques industriales as-denden a 19 de los cuales 11 son privados.

(Q^ - La creadón de organismos ymecanismos que atraigan la industriacon vocación exportadora. Para 1988se habían puesto en fundonamiento:1) El Fondo de Inversión Sonora (FI-SON); 2) El Fondo de Fomento Industrial del Estado de Sonora (FFIES); 3)La Cía. de Fomento Exterior (Exporta-Son); 4) El Fondo de Fomento a las Ex-portariones; 5) La Empresa Promotorade Industrias de Sonora (PRISSA); 6)Sonora Trade Center, en Arizona; y 7)El establerimiento y operación de nuevos fondos financieros del gobierno federal. A los fondos de NAFLNSA que yavenían operando (FOGALN, FOMIM,FIDEIN y FONEP), se suman el Fondode Equipamiento Industrial del Bancode México y el Fondo para la IndustriaAsociada de Conasupo.

En palabras del gobernador, conlo m᧠importantede este complejo deorganismos finanderos y promocionales elEsiado.se.-da a la tarea de conseguir "...que empresas con capital y tecnología extranjera inviertan y se establezcan en Sonora"2^. Así, por ejemplo,a través dé PRISSApEstado y empre-sarioslocates^p^esesjuiaempresajiecoinversión- itineran porehmundo4rasel capitaJLy.eljnercado extranjero: En1987 efectuaron seminarios dé promo-

•» Rodolfo Félix Valdés. /// Informe de Gobierno.Gobierno del Estado de Sonora. Pág. 57.

don en Atlanta, Seattle, Chicago yNueva York, exponiendo "las características, infraestructura y farilidadesque ofrece Sonora para los empresariosde esos mercados potenciales", y para1988 se dirigen a Taiwan, Corea y Japón26.

En realidad, PRISSAseconvirtió)en el prindpal instrumento gubernarmental promotor de nuevas industriasen_el_estado. Su acdón, más prerisa-mente, parece haberse orientado hadala consecusión de 3 objetivos: 1) laatracción de inversión extranjera, enparticular en la modalidad maquiladoras; 2) la atracdón de capitales localeshacia una partiriparión más activa enla nueva industrializadón, vía inversión en infraestructura -parques industriales- y vía coinversiones; y 3) ladistriburión geográfica de la nueva industria hada nuevos polos de desarrollo, fuera de la sobresaturada Nogalesy Agua Prieta. Así, para mediados de1990 a través de PRISSA se habían

instalado 47 nuevas industrias, siendosobresaliente su gran dispersión geográfica: 15 en Hermosillo; 10 en Nogales; 7 en San Luis Río Colorado; 3 en O-bregón; 2 en cada una de las siguienteslocalidades: Imuris, Guaymas, Navojoay Empalme; y 1 en cada una de las siguientes: Arizpe, Huatabampo, Ca-borca y Benjamín Hill27.

Otra modalidad interesante de

este tipo de organismos es el representado por FFIES con el que se persiguegenerar "sustento finandero para darintegradón y fortaleza a las actividadesindustriales del Estado, dando compe-titividad y diversificación a las expor-

MPeriódico "El Imparcial": Junio 8, 1988.r PRISSA. Empresas en operación a Junio de 1990.

25

{i $s£

ffv

ti«*>*

REVISTA DE EL COLEGIO DE SONORA

taciones e impulsando la sustitudóneuficiente de importariones"28.

Uno de los productos más notables de esta reorientadón económica

es que eLcaoitelmonopphjtajjacionaly trasnadonal adquieren progresiva-mente importanciaen fodala economía.Desde luego que este fenómeno rio esun problema solo o prindpalmente depolítica económica, sino un fenómenoque dimana de la propia dinámica de la

acumulación de capital y de la formacomo los capitales locales, nacionales yexiranjerosimplicados en la región encararon esta nueva etapa de crisis y re-estructuradón de las relariones sbria-les_buscando mejores condiriones devalorización y realizarión. Enseguidanos daremos a la tarea de glosar sufi-rientemente estas tendencias a fin deintentar su comprobadón.

CUADRO No. 11

PARTICIPACIÓN DE LOS SECTORES EN EL TOTAL-

DE LAS EXPORTACIONES

SONORA

1979-1988

(PORCENTAJES)

EXP. EXPORTACIONES POR SECTOR

PERIODO TOTALES MINERO AGROPEC. AGROIND. PESQUERO INE USTRIAL

1979 100.0 1.9 73.6 4.9 3.7 N.D

1980 100.0 2.2 71.2 8.6 6.1 8.6

1981 100.0 1.4 75.2 9.7 4.0 9.7

1982 100.0 2.1 68.0 12.6 4.8 12.6

1983 100.0 5.3 37.8 10.9 31.0 11.3

1984 100.0 8.7 39.2 5.5 30.4 5.8

1985 100.0 11.7 30.6 4.2 47.2 4.6

1986 100.0 9.0 36.3 3.2 47.4 3.8

1987 100.0 14.8 15.0 3.2 25.7 41.4

1988 100.0 12.0 13.8 2.4 8.9 62.8

FUENTE: Tomado de Leonardo Coronado Acosta: "El sector externo nacional

y sonorense en los ochentas". Revista Ecoyuntura. No. 10, 1990.Elaborado en base a las rintas magnéticas de Comerdo Exterior delBanco de México y Bancomext. Microfichas de SECOFI.

- Boletín Oficial No. 20. Mayo 10 de 1986. Citado porMiguel Ángel Vásquez Ruiz en: Los grupos de podereconómico en Sonora. Depto de Economía, UNISÓN,1988.

26

LA EC0N0MLV CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

Por otra parte, con el inido de laexportadón de automóviles de laj^ordhacia el mercado norteamericano y canadiense a partir de 1987 el sector ex-terno en la entidad sufre un viraje radical y por primera vez en su historiacontemporánea la industria pasa asej*el principal generador de divisas, dejando muy atrás la primacía del sectorprimario. Para 1987 la industria noprimaria y la minería generaron el56.2% de las exportadones; para 1988su aportación se eleva al 74.8% del total, de los que 62.8% corresponde a laprimera.

¿Qué significa ésto? significa queel sector externo de la entidad pasó aser lidereado por unas cuantas empresas (la Ford y las grandes compañíasmineras) y si a esta consideradón agregamos el gran peso de una decena detrasnacionales norteamericanas en laindustria maquiladora y los fuertesnexos de las grandes compañías mineras con capital de igual factura,29 el resultado es que las tres cuartas partes

I aproximadamente del sector_gxternctu / de^Sonora pasóamanos de unreduddo_1 grupo_en el queprefiguran las trasna-\ dónales norteamericanas.

El otro aspectoes que la presendade la Ford representa no solo el arribode dos grandes trasnarionales paraconstituir la empresa más moderna desu tipo en el mundo en tecnologías,procesos de trabajo y montos de inversión, amén del empleo directo de 1200trabajadores calificados, sino que re-

MMexicana de Cobre pertenece al grupo IndustrialMinera México en el que tiene importanteparticipación Asarco Incorporated; la negra y anexaspertenece a industrias peñoles y en ella participaAmerican Metal Climax; Lampazos y Cumobabipertenecen al grupo Frisco en el que tiene accionesSan Francisco Mines ofMéxico. Contreras y Ramírez:La nueva minería sonorense..., op. cit. Pág. 271.

presenta, por las modalidades implicadas en su fundonamientOj.jel desarrollode toda^unarama productiva,en,la estructura industrial sonorenge:Ja 0rama metalmecánica, con sus consi- u",c,•••'' \ .<guientes efectos multiplicadores en el \*^vproceso de acumuladón de capital:

"Con la entrada del capital automotriz en Sonora, en particular, se pone en marcha la producdón de bienesde consumo duradero en gran escala yel desarrollo de la rama metalmecánica

dentro de las manufacturas. Estocoloca

a la Ford como lider del sector, inclusosobre la maquila, condirionando el desarrollo de otras actividades importantes ligadas a ella. Es el caso de Car-plastic, que requirió una inversión de600 millones de pesos para la produc- Jdon de tableros y defensas para laFord; central de industrias, 4,420 millones para producir asientos; GoodYear Oxo, 260 millones para produrirriñes y llantas; CIMA, 473.2 millonespara alfombras moldeadas; PEMSA,481 para producir cinturones de seguridad; Aurolin, 676 y Pittsburgh 1000millones. La Ford influye sobre susprioridades estratégicas durante cadafase del delo para que pongan en práctica su capacidad organizativa, las posibilidades tecnológicas e innovadorasy las necesidades de mano de obra. Dela misma manera, influye en las deri-siones sobre localizaríón de otras empresas y las respuestas de organizaciónfrente a los asuntos laborales y las re-ladones de mercado".30

Este solo hecho diferencia a la

Ford de las maquilas y ligado al arribo

50 SergioSandoval, op.cit., p. 168.Citado por José Carlos Ramírez en "Sonora en el proyecto Expansionistade los EUA: las maquiladoras de exportacióny la FordMotor Co."Estudios demográficosy urbanos 9. El Colegio de México. Vol. 3, Num. 3. Sept.-Dic. 1988. p.426.

¿n

27

^i

REVISTA DE EL COLEGIO DE SONORA

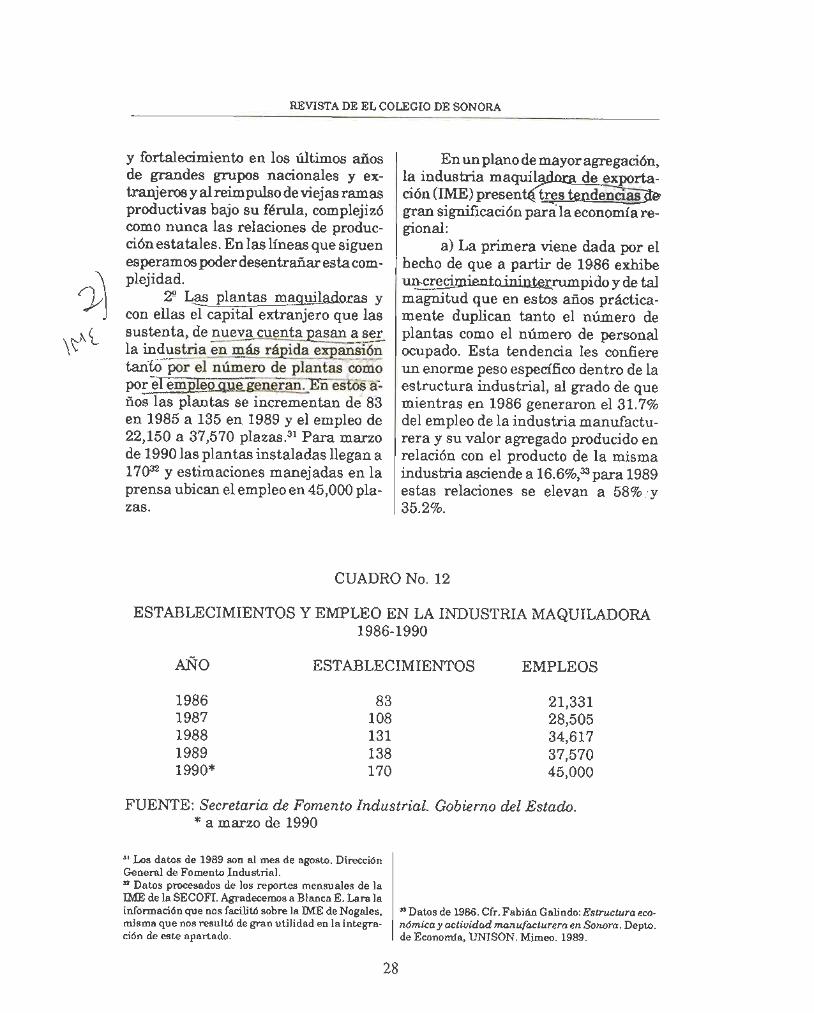

y fortaledmiento en los últimos añosde grandes grupos nacionales y extranjerosy al reimpulso de viejas ramasproductivas bajo su férula, complejizócomo nunca las relaciones de producdón estatales. En las líneas que siguenesperamos poderdesentrañarestacomplejidad.

2e Las_phantes_maauiladoras ycon ellas el capital extranjero que lassustenta, de nueyacuentapasan a serla industria en más rápida expansióntanto por el número de plantas comoporel empleo que generan.JSn estos a-ños las plantas se incrementan de 83en 1985 a 135 en 1989 y el empleo de22,150 a 37,570 plazas.31 Para marzode 1990 las plantas instaladas llegan a17032 y estimaciones manejadas en laprensa ubican el empleo en 45,000 plazas.

En unplanode mayoragregadón,la industria maquiladora de exportadón (IME)presentatres tendenríajTigran significarión para la economía regional:

a) La primera viene dada por elhecho de que a partir de 1986 exhibeuncrechnjenteininjtexrumpido y de talmagnitud que en estos años prádica-mente duplican tanto el número deplantas como el número de personalocupado. Esta tendenria les confiereun enorme peso espetífico dentro de laestructura industrial, al grado de quemientras en 1986 generaron el 31.7%del empleo de la industria manufacturera y su valor agregado producido enrelación con el producto de la mismaindustria asdende a 16.6%,33 para 1989estas relaciones se elevan a 58% y35.2%.

CUADRO No. 12

ESTABLECIMIENTOS Y EMPLEO EN LA INDUSTRIA MAQUILADORA1986-1990

ANO

1986

1987

1988

1989

1990*

ESTABLECIMIENTOS

83

108

131

138

170

EMPLEOS

21,33128,505

34,61737,57045,000

FUENTE: Secretaria de Fomento Industrial. Gobierno del Estado.* a marzo de 1990

31 Los datos de 1989 son al mes de agosto. DirecciónGeneral de Fomento Industrial.

• Datos procesados de los reportes mensuales de laIME de la SECOFI. Agradecemos a Blanca E. Lara lainformación que nos facilitó sobre la IME de Nogales,misma que nos resultó de gran utilidad en la integración de este apartado.

n Datos de 1986. Cfr. Fabián Galindo: Estructura eco-nómicay actividad manufactureraen Sonora. Depto.de Economía, UNISÓN. Mimeo. 1989.

28

LA ECONOMLV CRISIS Y REESTRUCTURACIÓN DE LA PRODUCCIÓN Y EL CAPITAL

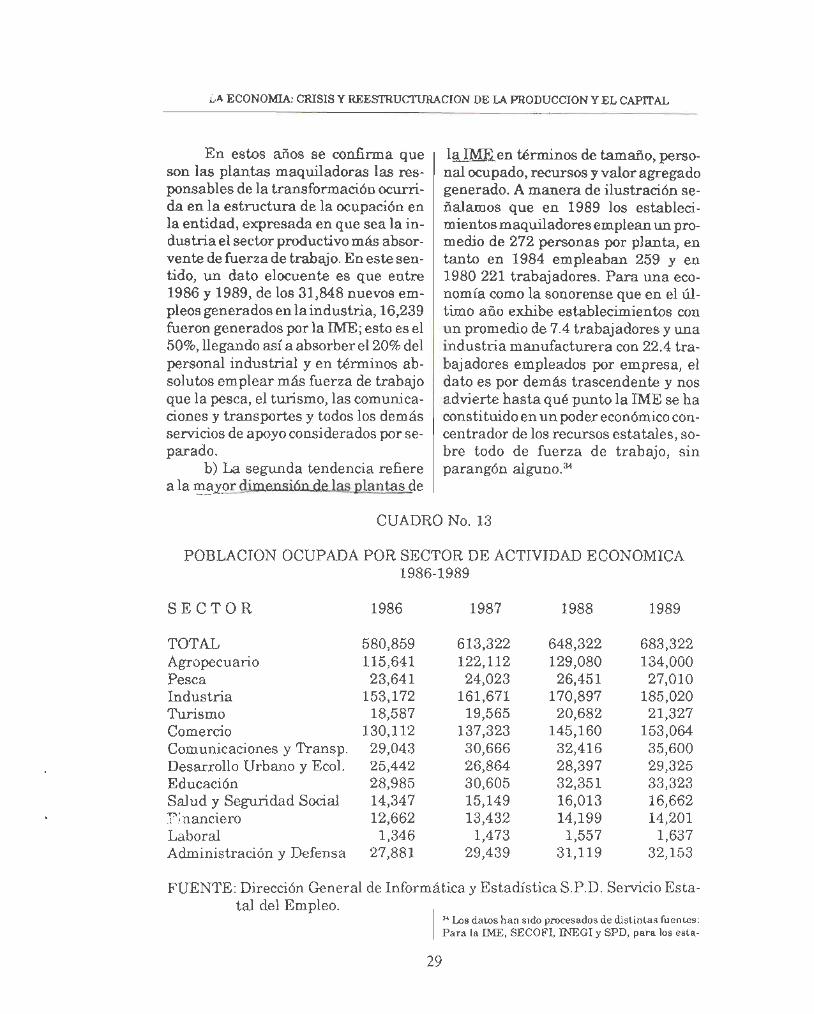

En estos años se confirma queson las plantas maquiladoras las responsables de la transformadón ocurrida en la estrudura de la ocuparión enla entidad, expresada en que sea la industria el sector productivo más absor-vente de fuerza de trabajo. En este sentido, un dato elocuente es que entre1986 y 1989, de los 31,848 nuevos empleos generados en laindustria, 16,239fueron generados por la IME; esto es el50%, llegando así a absorber el 20% delpersonal industrial y en términos absolutos emplear más fuerza de trabajoque la pesca, el turismo, las comunica-dones y transportes y todos los demásservidos de apoyo considerados por separado.

b) La segunda tendencia refierea la mayor djmgnai6n_dfiias plantas de

la IME en términos de tamaño, personal ocupado, recursos y valor agregadogenerado. A manera de ilustradón señalamos que en 1989 los estableri-mientos maquiladorasemplean un promedio de 272 personas por planta, entanto en 1984 empleaban 259 y en1980 221 trabajadores. Para una economía como la sonorense que en el último año exhibe establecimientos conun promedio de 7.4 trabajadores y unaindustria manufacturera con 22.4 tra

bajadores empleados por empresa, eldato es por demás trascendente y nosadvierte hasta qué punto la IME se haconstituido en un poder económico concentrador de los recursos estatales, sobre todo de fuerza de trabajo, sinparangón alguno.34

CUADRO No. 13

POBLACIÓN OCUPADA POR SECTOR DE ACTIVIDAD ECONÓMICA

1986-1989

SECTOR 1986 1987 1988 1989