LA REGULACIÓN DEL RÉGIMEN FISCAL DE LAS...

46

LA REGULACIÓN DEL RÉGIMEN FISCAL DE LAS OPERACIONES ENTRE ENTIDADES VINCULADAS (LOS PRECIOS DE TRANSFERENCIA)

Transcript of LA REGULACIÓN DEL RÉGIMEN FISCAL DE LAS...

LA REGULACIÓN DEL RÉGIMEN FISCAL DE LAS OPERACIONES ENTRE ENTIDADES VINCULADAS

(LOS PRECIOS DE TRANSFERENCIA)

2

ÍNDICE

El entorno normativo de los precios de transferenciaLa regulación de las operaciones vinculadasEliminación de la doble imposición en materia de precios de transferenciaObligaciones de documentación: el Código de Conducta de la UELas operaciones vinculadas en el IVAAspectos prácticos en la realización de estudios de precios de transferenciaReflexiones finalesComparación entre el régimen anterior y el actual

3

El entorno normativo de los precios de transferencia

Año 1995: con la entrada en vigor de la Ley del Impuesto sobre Sociedades se redacta la norma sobre operaciones vinculadasAño 2002: se añade un párrafo a la redacción del artículo 16 recogiendo la presunción de la valoración a mercado de las prestaciones entre socio y sociedad en el seno de sociedades dedicadas a la realización de actividades profesionalesAño 2003: se emite un borrador de modificación del Reglamento del Impuesto sobre Sociedades que finalmente no se lleva a cabo posiblemente por vulnerar el principio de reserva de leyAño 2003: la reforma de julio de la Ley del Mercado de Valores establece la obligación de incluir en el informe de gobierno corporativo información diversa en relación con las operaciones vinculadas realizadas por compañías cotizadasAño 2005: se establece en el Reglamento de las IIC normas de conducta con el fin de garantizar la transparencia y el control de las operaciones vinculadasAño 2005: La Comisión Europea adopta el Código de Conducta relativo a transfer pricing para uniformizar la documentación relativa a la cobertura de losprecios aplicados en las transacciones intragrupoSe modifica radicalmente la normativa sobre precios de transferencia en España

4

El entorno normativo de los precios de transferencia

En Europa

Utilización preferente de métodos basados en la transacción

No obstante, la información pública es escasa: no existen registros específicos en los Estados Miembros

La mayoría de los países miembros recogen en su normativa obligaciones de documentación, ya sea de mantenimiento o de presentación contemporánea.

El Estado más reciente en incorporar estas obligaciones es Portugal que ha promulgado una nueva normativa que ha entrado en vigor en enero de 2002

Reino Unido, Francia, Alemania y Holanda son los países con prácticas administrativas más desarrolladas y agresivas

5

El entorno normativo de los precios de transferencia

En Estados Unidos

Utilización generalizada de métodos basados en el reparto del beneficio

Análisis de riesgos vs. análisis funcional

Políticas agresivas en relación con los precios de transferencia:

Importancia especial a los aspectos sancionadores

Gran desarrollo de las obligaciones de documentación

Acuerdos para homogeneizar los requisitos de documentación con otros Estados

6

El entorno normativo de los precios de transferencia

Con la antigua legislación, la Inspección tenía mucha dificultad para demostrar que las operaciones entre partes vinculadas no se han valorado a mercado.Aspectos de actuación hasta la fecha:

Ausencia de contratos escritos firmados con carácter previo

Discrepancias en cuanto a la prueba de la efectiva realización del servicio y de su utilidad para la filial española: costes de accionista, servicios duplicados, etc.

No aceptación de los márgenes de beneficio cobrados por entidades extranjeras a sus filiales españolas por servicios intra-grupo

Cuestionamiento del ejercicio fiscal al que deben ser imputados los gastos: ajuste por exceso de gastos en ejercicios pasados

Ajustes relativos a transacciones financieras, en las que resulta sencillo encontrar comparables: Préstamos intra-grupo sin interés otorgados por entidades españolas

Esporádicamente se han practicado ajustes en supuestos en los que existían comparables internos

7

La regulación de las operaciones vinculadas

Aspectos básicos de la nueva regulación de las operaciones vinculadas

Las operaciones entre personas o entidades vinculadas se valorarán por su valor normal de mercado

Valor normal de mercado: el que se habría acordado por personas o entidades independientes en condiciones de libre competencia

Obligación del contribuyente de justificar la valoración adoptada mediante la oportuna documentación (pendiente de desarrollo reglamentario)

8

La regulación de las operaciones vinculadas

La Administración podrá comprobar que dichas operaciones se han realizado por su valor normal de mercado con independencia de que haya o no un diferimiento o una menor tributación en España.

La Administración podrá efectuar correcciones valorativas derivadas de su facultad de comprobación en el ámbito del IS, IRPF e IRNR

Teniendo en cuenta el conjunto de personas o entidades que hubieren intervenido y en especial aquella parte de la renta que no se integre en la base imponible por aplicación de algún método de estimación objetiva

La corrección valorativa será vinculante para la Administración en relación con el resto de personas o entidades vinculadas

9

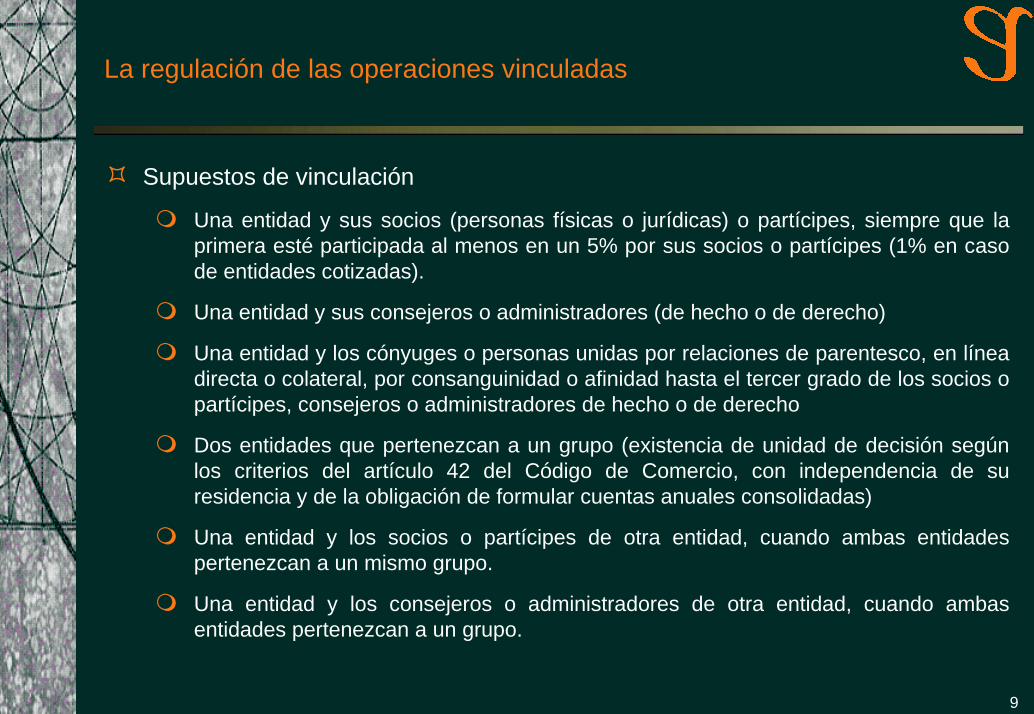

La regulación de las operaciones vinculadas

Supuestos de vinculación

Una entidad y sus socios (personas físicas o jurídicas) o partícipes, siempre que la primera esté participada al menos en un 5% por sus socios o partícipes (1% en caso de entidades cotizadas).

Una entidad y sus consejeros o administradores (de hecho o de derecho)

Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado de los socios o partícipes, consejeros o administradores de hecho o de derecho

Dos entidades que pertenezcan a un grupo (existencia de unidad de decisión según los criterios del artículo 42 del Código de Comercio, con independencia de su residencia y de la obligación de formular cuentas anuales consolidadas)

Una entidad y los socios o partícipes de otra entidad, cuando ambas entidades pertenezcan a un mismo grupo.

Una entidad y los consejeros o administradores de otra entidad, cuando ambas entidades pertenezcan a un grupo.

10

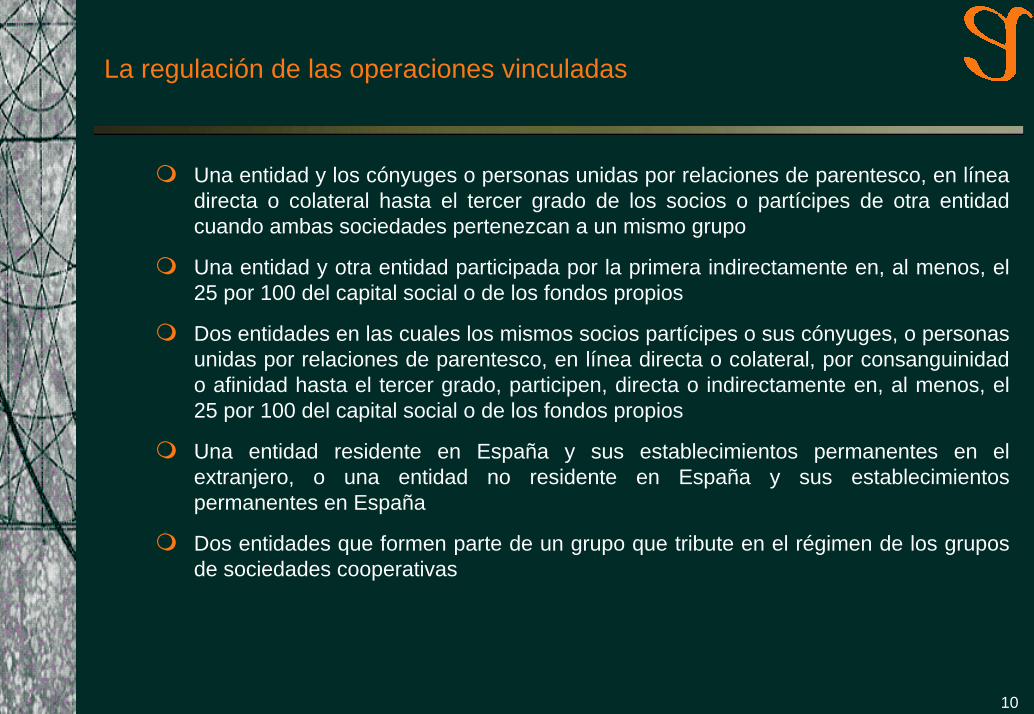

La regulación de las operaciones vinculadas

Una entidad y los cónyuges o personas unidas por relaciones de parentesco, en línea directa o colateral hasta el tercer grado de los socios o partícipes de otra entidad cuando ambas sociedades pertenezcan a un mismo grupo

Una entidad y otra entidad participada por la primera indirectamente en, al menos, el 25 por 100 del capital social o de los fondos propios

Dos entidades en las cuales los mismos socios partícipes o sus cónyuges, o personas unidas por relaciones de parentesco, en línea directa o colateral, por consanguinidad o afinidad hasta el tercer grado, participen, directa o indirectamente en, al menos, el 25 por 100 del capital social o de los fondos propios

Una entidad residente en España y sus establecimientos permanentes en el extranjero, o una entidad no residente en España y sus establecimientos permanentes en España

Dos entidades que formen parte de un grupo que tribute en el régimen de los grupos de sociedades cooperativas

11

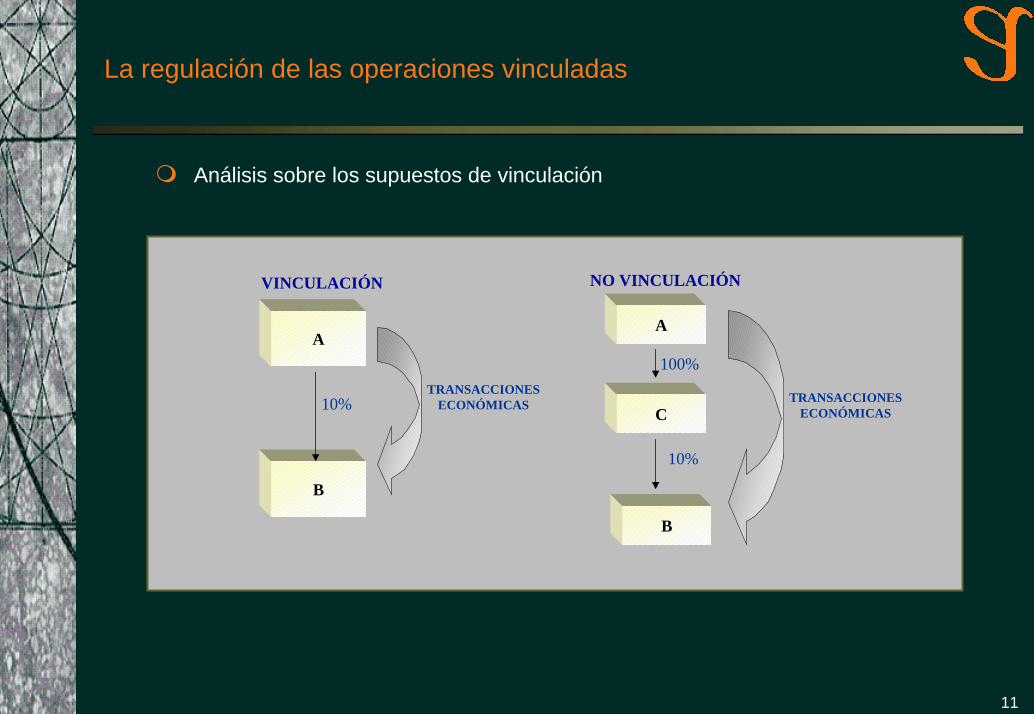

La regulación de las operaciones vinculadas

Análisis sobre los supuestos de vinculación

A

B

A

B

C

VINCULACIÓN

10%

NO VINCULACIÓN

TRANSACCIONESECONÓMICAS

100%

10%

TRANSACCIONESECONÓMICAS

12

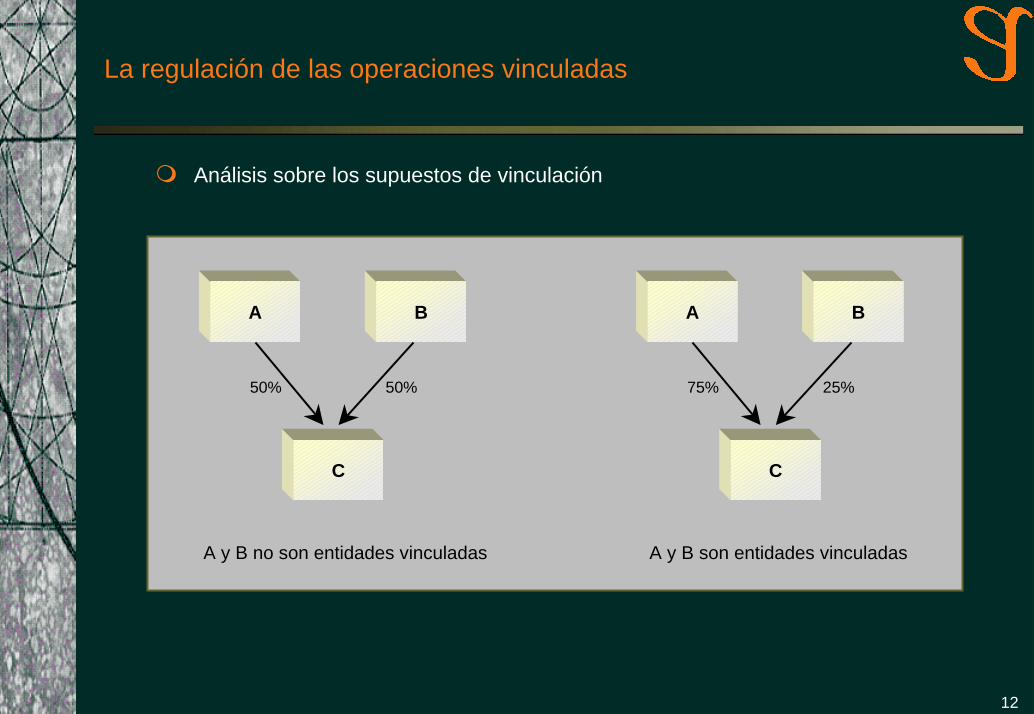

La regulación de las operaciones vinculadas

Análisis sobre los supuestos de vinculación

A B

C

50% 50%

A y B no son entidades vinculadas

A B

C

75% 25%

A y B son entidades vinculadas

13

La regulación de las operaciones vinculadas

Los métodos de determinación del valor normal de mercado: métodos preferentes

Tienen como base la comparabilidad

Factores determinantes de la comparabilidad:

Características de los bienes y servicios

Análisis funcional y de riesgos

Términos del contrato

Estrategias de negocio

Condiciones económicas (mercado relevante, localización geográfica, tamaño del mercado, grado de competencia, posibilidad de sustituir los bienes o servicios)

En el caso de encontrar diferencias hay que analizar la posibilidad de realizar ajustes razonablemente exactos para eliminar los efectos materiales de dichas diferencias

Existen dos tipos de comparables: interno y externo

14

La regulación de las operaciones vinculadas

El método del precio libre comparable (método CUP)

Se compara el precio del bien o servicio en una operación entre personas o entidades vinculadas con el precio de un bien o servicio idéntico o de características similares en una operación entre personas o entidades independientes en circunstancias equiparables, efectuando, si fuera preciso las correcciones necesarias para obtener la equivalencia y considerar las peculiaridades de la operación

Se centra directamente en el precio de la transacción

15

La regulación de las operaciones vinculadas

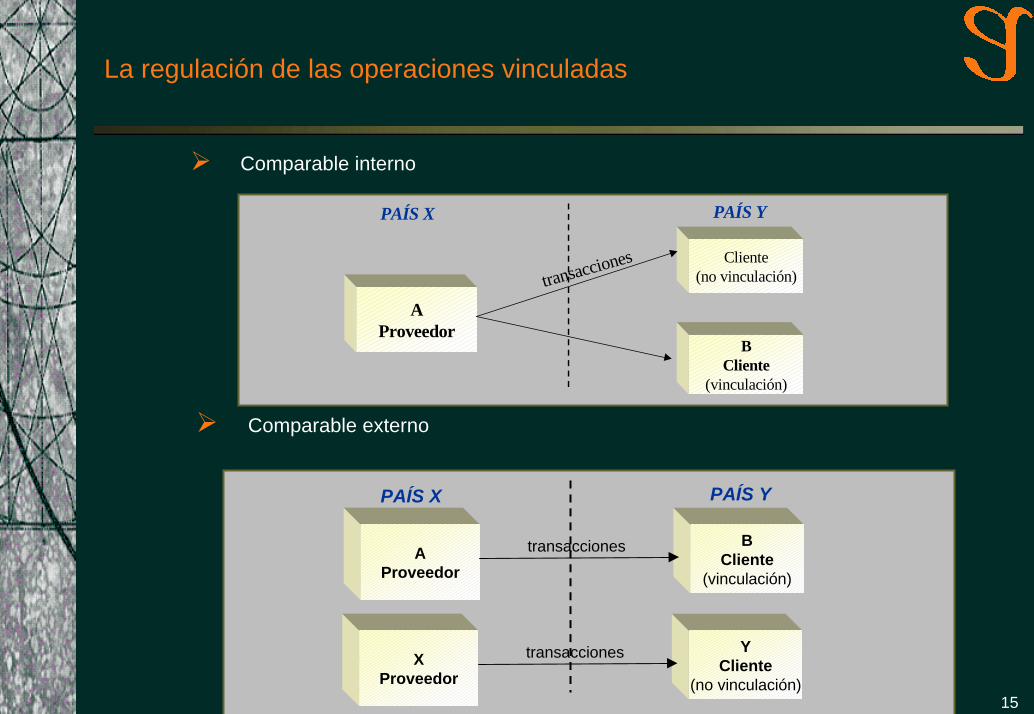

Comparable interno

Comparable externo

AProveedor

BCliente

(vinculación)

Cliente(no vinculación)transacciones

PAÍS X PAÍS Y

AProveedor

BCliente

(vinculación)

transacciones

PAÍS X PAÍS Y

XProveedor

YCliente

(no vinculación)

transacciones

16

La regulación de las operaciones vinculadas

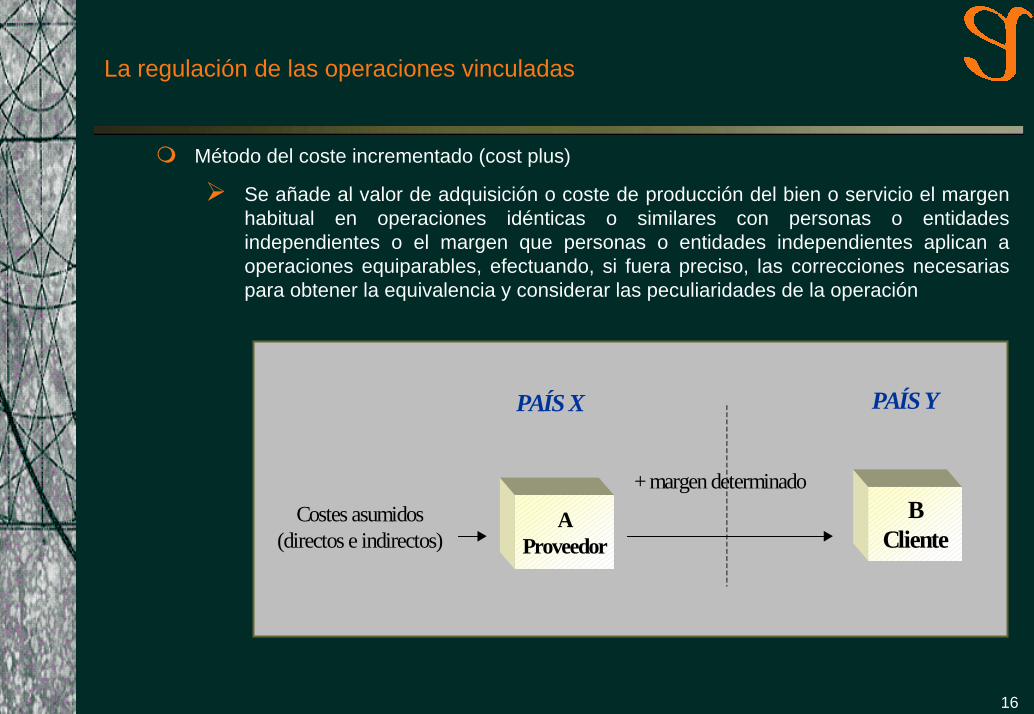

Método del coste incrementado (cost plus)

Se añade al valor de adquisición o coste de producción del bien o servicio el margen habitual en operaciones idénticas o similares con personas o entidades independientes o el margen que personas o entidades independientes aplican a operaciones equiparables, efectuando, si fuera preciso, las correcciones necesarias para obtener la equivalencia y considerar las peculiaridades de la operación

AProveedor

BCliente

Costes asumidos(directos e indirectos)

+ margen determinado

PAÍS X PAÍS Y

17

La regulación de las operaciones vinculadas

Incide directamente sobre el margen de una transacción

El margen deberá determinarse haciendo relación al margen que ese mismo proveedor hubiese obtenido en una transacción con un tercero o bien, directamente en transacciones entre partes no vinculadas.

Con este método es necesario realizar un menor número de ajustes para tener en consideración las diferencias en el producto que con la aplicación del método CUP antes analizado.

El hecho de que las empresas puedan utilizar distintos criterios para registrar sus costes genera un problema a la hora de comparar transacciones usando este método.

18

La regulación de las operaciones vinculadas

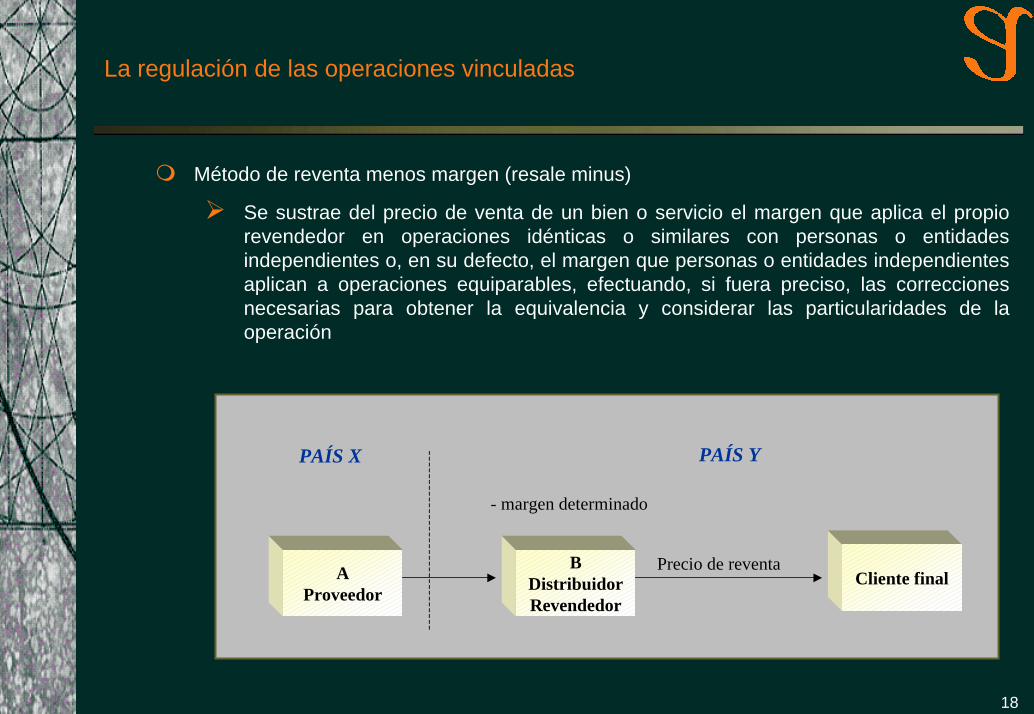

Método de reventa menos margen (resale minus)

Se sustrae del precio de venta de un bien o servicio el margen que aplica el propio revendedor en operaciones idénticas o similares con personas o entidades independientes o, en su defecto, el margen que personas o entidades independientes aplican a operaciones equiparables, efectuando, si fuera preciso, las correcciones necesarias para obtener la equivalencia y considerar las particularidades de la operación

AProveedor

BDistribuidorRevendedor

Cliente finalPrecio de reventa

- margen determinado

PAÍS X PAÍS Y

19

La regulación de las operaciones vinculadas

Toma en cuenta los riesgos asumidos, bienes empleados y funciones realizadas por el revendedor.

De la minoración del margen del precio de reventa y el ajuste por los costes derivados de la compra del producto (e.g. gastos de aduanas) resulta el precio en condiciones normales de mercado, tal como hubiese sido establecido entre partes independientes.

El método de reventa menos margen es más efectivo en los casos siguientes:

El revendedor añade poco valor a la propiedad transferida

Transcurre poco tiempo entre la compra y la reventa del producto.

20

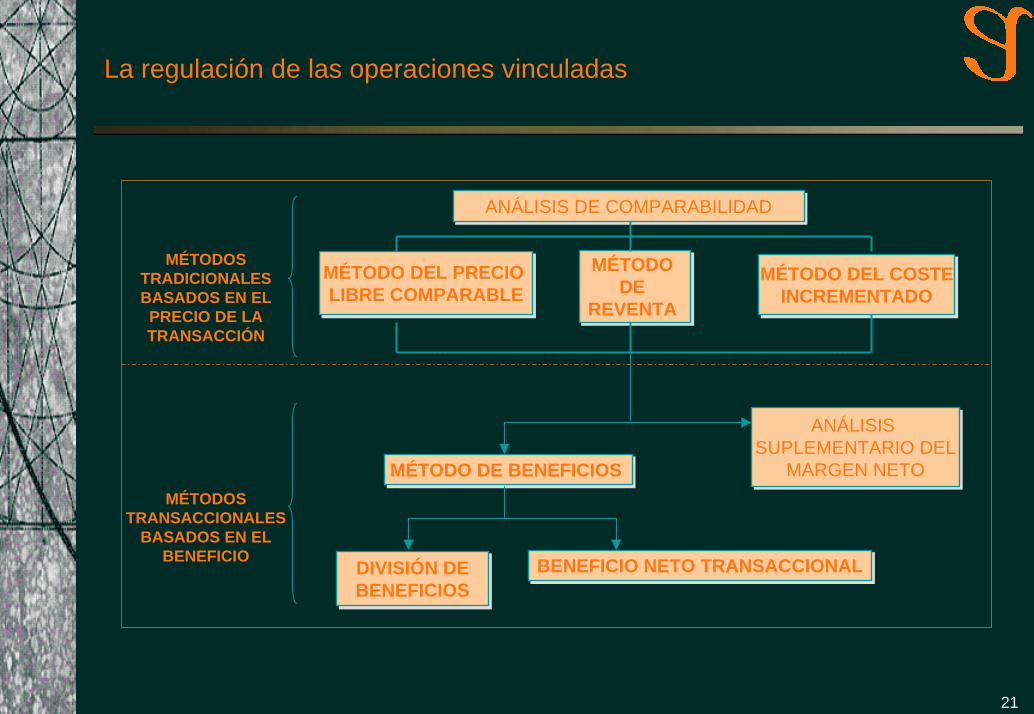

La regulación de las operaciones vinculadas

Métodos Transaccionales

Se trata de métodos basados en la distribución del beneficio entre las entidades vinculadas.

La comparabilidad es un factor menos decisivo

Estos métodos sólo pueden emplearse en aquellos supuestos en los que resulte imposible utilizar los métodos tradicionales, lo cual deberá justificarse adecuadamente.

Método de división de beneficios (“profit split method”)

Identifica primero el beneficio que se dividiría entre las empresas asociadas de las operaciones vinculadas en las cuales estas empresas asociadas estén implicadas.

Posteriormente, se dividen estos beneficios entre las empresas asociadas sobre unas bases económicamente válidas que se aproximen a la división de beneficios hipotética de un contrato celebrado bajo condiciones de libre concurrencia.

Método del beneficio neto transaccional (“Transactional Net Margin Method”)

Compara los márgenes netos de una empresa sobre una base determinada con los de otras empresas análogas que operan en condiciones idénticas o similares.

21

La regulación de las operaciones vinculadas

MÉTODO DEL PRECIO LIBRE COMPARABLE

MÉTODO DEL PRECIO LIBRE COMPARABLE

MÉTODO DE

REVENTA

MÉTODO DE

REVENTA

MÉTODO DEL COSTEINCREMENTADO

MÉTODO DEL COSTEINCREMENTADO

ANÁLISIS SUPLEMENTARIO DEL

MARGEN NETO

ANÁLISIS SUPLEMENTARIO DEL

MARGEN NETOMÉTODO DE BENEFICIOSMÉTODO DE BENEFICIOS

DIVISIÓN DEBENEFICIOSDIVISIÓN DEBENEFICIOS

BENEFICIO NETO TRANSACCIONALBENEFICIO NETO TRANSACCIONAL

MÉTODOSTRADICIONALES BASADOS EN EL PRECIO DE LA TRANSACCIÓN

MÉTODOS TRANSACCIONALES

BASADOS EN EL BENEFICIO

ANÁLISIS DE COMPARABILIDADANÁLISIS DE COMPARABILIDAD

22

La regulación de las operaciones vinculadas

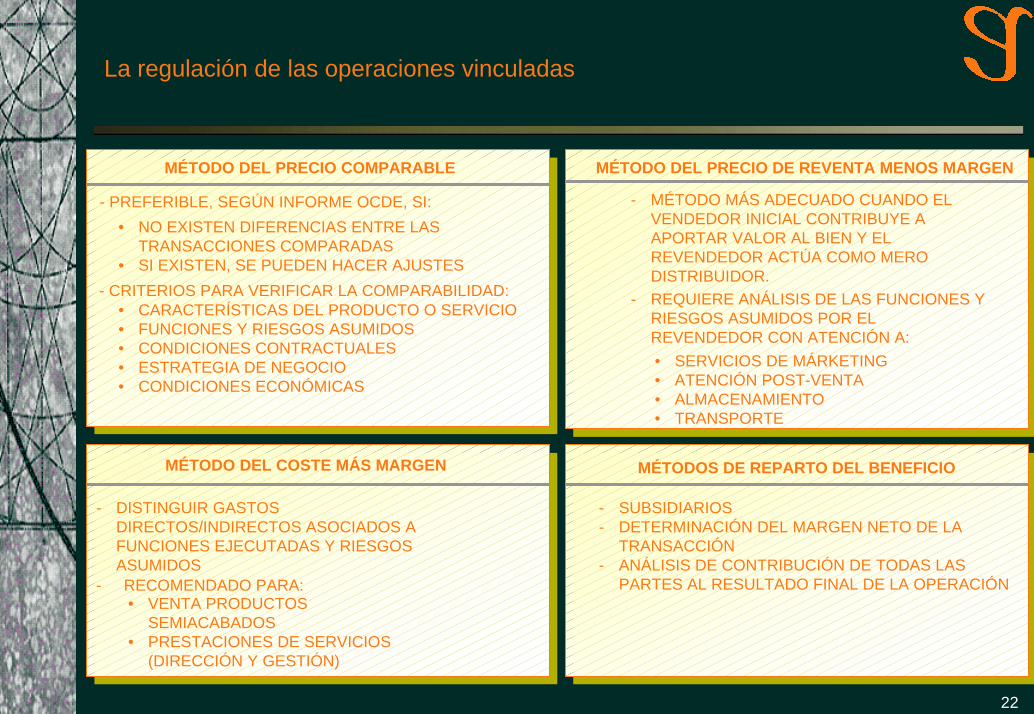

MÉTODO DEL PRECIO COMPARABLE MÉTODO DEL PRECIO DE REVENTA MENOS MARGEN

MÉTODO DEL COSTE MÁS MARGEN MÉTODOS DE REPARTO DEL BENEFICIO

- MÉTODO MÁS ADECUADO CUANDO EL VENDEDOR INICIAL CONTRIBUYE A APORTAR VALOR AL BIEN Y EL REVENDEDOR ACTÚA COMO MERO DISTRIBUIDOR.

- REQUIERE ANÁLISIS DE LAS FUNCIONES Y RIESGOS ASUMIDOS POR EL REVENDEDOR CON ATENCIÓN A:• SERVICIOS DE MÁRKETING• ATENCIÓN POST-VENTA• ALMACENAMIENTO• TRANSPORTE

- PREFERIBLE, SEGÚN INFORME OCDE, SI:• NO EXISTEN DIFERENCIAS ENTRE LAS

TRANSACCIONES COMPARADAS• SI EXISTEN, SE PUEDEN HACER AJUSTES

- CRITERIOS PARA VERIFICAR LA COMPARABILIDAD:• CARACTERÍSTICAS DEL PRODUCTO O SERVICIO• FUNCIONES Y RIESGOS ASUMIDOS• CONDICIONES CONTRACTUALES• ESTRATEGIA DE NEGOCIO• CONDICIONES ECONÓMICAS

- DISTINGUIR GASTOS DIRECTOS/INDIRECTOS ASOCIADOS A FUNCIONES EJECUTADAS Y RIESGOS ASUMIDOS

- RECOMENDADO PARA:• VENTA PRODUCTOS

SEMIACABADOS• PRESTACIONES DE SERVICIOS

(DIRECCIÓN Y GESTIÓN)

- SUBSIDIARIOS- DETERMINACIÓN DEL MARGEN NETO DE LA

TRANSACCIÓN- ANÁLISIS DE CONTRIBUCIÓN DE TODAS LAS

PARTES AL RESULTADO FINAL DE LA OPERACIÓN

23

La regulación de las operaciones vinculadas

La regulación de los gastos en concepto de servicios

Gastos en concepto de servicios de apoyo a la gestión

Se elimina la exigencia de contrato escrito previo

Se exige que los servicios produzcan una utilidad o ventaja al destinatario

Servicios prestado conjuntamente a varias personas o entidades vinculadas: será posible distribuir la contraprestación total de acuerdo a reglas de reparto que atiendan a criterios de racionalidad

Regulación de los contratos de repartos de costes “cost-sharing”

Aplicable a todo tipo de contratos y no solo a los de I+D

Requisitos que deben cumplir:

Acceso de los participantes a la propiedad sobre los activos desarrollados

Previsión de utilidades o ventajas de los participantes

Previsiones acerca de las variaciones de circunstancias o entidades participantes

24

La regulación de las operaciones vinculadas

Acuerdo con la Administración para la valoración de las operaciones vinculadas

Se amplía el periodo del acuerdo a 4 años y se admite su aplicación en el ejercicio en que se apruebe e incluso en el anterior si aún no se ha presentado la declaración

Queda pendiente de regulación reglamentaria el procedimiento para la resolución de acuerdos

Regulación del ajuste secundario

La diferencia entre el valor convenido y el valor de mercado tendrá el tratamiento fiscal que corresponda a las rentas puestas de manifiesto como consecuencia de dicha diferencia

En los supuestos en que la vinculación se defina de acuerdo con la relación socio o partícipe – entidad, la diferencia tendrá la condición de participación en beneficios de entidades si fuese a favor de los socios o aportaciones del socio a los fondos propios, si la diferencia fuese a favor de la entidad

25

La regulación de las operaciones vinculadas

Aspectos relativos al procedimiento de comprobación

Actuaciones de inspección se entenderán exclusivamente con el obligado tributario

Contra la liquidación provisional como consecuencia de la corrección valorativa se podrá o bien plantear el correspondiente recurso o reclamación o bien instar la tasación pericial contradictoria

La tasación pericial contradictoria tendrá efectos interruptivos de la prescripción

La entidad vinculada sólo podrá alegar una vez se emita la liquidación provisional bien en el momento en que se interponga recurso por el obligado tributario o bien cuando haya transcurrido el plazo para interponer recursos

Aplicación al Impuesto sobre Sociedades, IRPF e Impuesto sobre la Renta de No Residentes

26

La regulación de las operaciones vinculadas

Ámbito de infracciones y sanciones en materia de precios de transferencia

Infracciones graves:

No aportación, aportación inexacta o incompleta de la documentación

Cuando el valor que se deduzca de la documentación difiera del empleado

Sanciones:

Si no hay corrección valorativa, multa pecuniaria fija de 1.500 euros por cada dato y de 15.000 € por cada conjunto de datos, omitido, inexacto o falso

Si hay corrección valorativa, sanción equivalente al 15 por 100 de la diferencia entre el valor empleado y el valor de mercado con el mínimo equivalente al doble de la sanción anterior

Compatibilidad con sanciones referentes a resistencia, obstrucción, excusa o negativa impuestas en la LGT

Reducciones en caso de conformidad, acuerdo o pronto pago

27

La regulación de las operaciones vinculadas

Resolución de conflictos con Administraciones de otros Estados

De acuerdo con los Convenios y Tratados Internacionales sin perjuicio de presentación de los recursos o reclamaciones internos

Aplicación del acuerdo cuando la liquidación adquiera firmeza

Suspensión automática de la deuda a instancia del interesado cuando se garantice el importe de la deuda, intereses de demora y recargos

Garantías admisibles :

Depósito de dinero o valores públicos

Aval o fianza solidario o certificado de seguro de cancelación

28

Eliminación de la doble imposición en materia de precios de transferencia

Tratados bilaterales para evitar la doble imposición (CDI)

Procedimiento de ajuste en la valoración establecido en el artículo 9 del Modelo de Convenio OCDE

Los ajustes deben ser bilaterales

En caso de desacuerdo en los ajustes a realizar, ambos Estados deben esforzarse en alcanzar un acuerdo mutuo

Problemática del procedimiento de los CDI:

No obligan a los Estados contratantes a alcanzar un acuerdo.

No existe una regulación del procedimiento

29

Eliminación de la doble imposición en materia de precios de transferencia

El Convenio de Arbitraje de la UE

Objetivo del Convenio y cuestiones pendientes

Establecer un procedimiento amistoso y arbitral que pudiera eliminar la doble imposición en caso de que se realizara un ajuste en los beneficios de empresas vinculadas

Cuestiones pendientes

Suspensión de la obligación de pago

Eliminación del “ajuste secundario”

Eliminación de intereses de demora y sanciones.

30

Eliminación de la doble imposición en materia de precios de transferencia

Descripción del procedimiento

Presentación del caso ante las autoridades del Estado del que sea residente “antes de que transcurran tres años a partir de la primera notificación de la medida que ocasione o pueda ocasionar una doble imposición”.

Ello dará lugar al inicio de un procedimiento amistoso entre las autoridades competentes de los distintos Estados contratantes afectados, con objeto de eliminar la doble imposición. Debe alcanzarse un acuerdo en un plazo de dos años, contado a partir de la primera fecha en que se presente el caso a una de las autoridades competentes

Si las autoridades competentes de los Estados contratantes interesados no llegaran a un acuerdo en dicho plazo, constituirán una comisión consultiva encargada de emitir un dictamen para la eliminación de la doble imposición.

Esta comisión consultiva estará integrada por uno o dos representantes de cada autoridad competente y por un número par de expertos independientes, y deberáemitir su dictamen “en el plazo de los seis meses siguientes a la fecha en que se lehaya remitido el asunto”.

Después de ello, las autoridades competentes adoptarán una decisión para eliminar la doble imposición “en un plazo de seis meses contado a partir de la fecha en que lacomisión consultiva haya emitido su dictamen”.

31

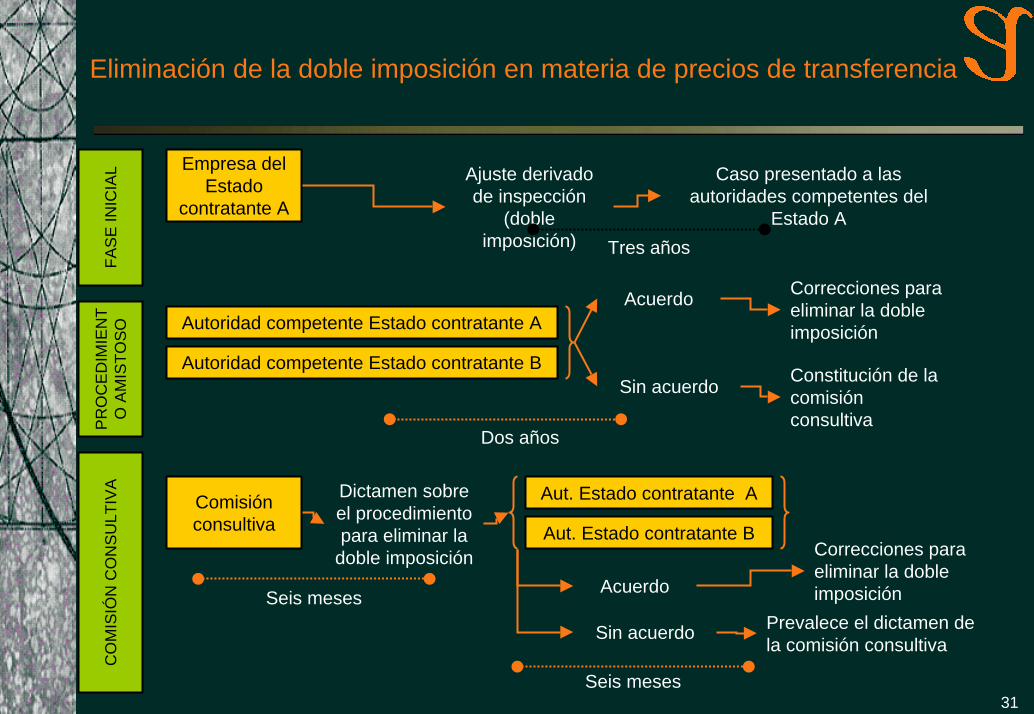

Eliminación de la doble imposición en materia de precios de transferencia

Empresa del Estado

contratante A

Ajuste derivado de inspección

(doble imposición)

Caso presentado a las autoridades competentes del

Estado ATres años

FAS

E IN

ICIA

L

Correcciones para eliminar la doble imposición

Acuerdo

PR

OC

ED

IMIE

NT

O A

MIS

TOS

O Autoridad competente Estado contratante A

Autoridad competente Estado contratante BConstitución de la comisión consultiva

Sin acuerdo

Dos años

CO

MIS

IÓN

CO

NS

ULT

IVA

Comisión consultiva

Aut. Estado contratante A

Aut. Estado contratante B

Dictamen sobre el procedimiento para eliminar la

doble imposición Correcciones para eliminar la doble imposiciónAcuerdoSeis meses

Prevalece el dictamen de la comisión consultivaSin acuerdo

Seis meses

32

Obligaciones de documentación: el Código de Conducta de la UE

Objetivos y contenido de la documentación

El Código de Conducta obedece a la elaboración de directrices únicas en materia de documentación en los 25 Estados Miembros

Paquete de documentación dividido en dos partes:

Información común aplicable a todo el Grupo (masterfile):

Descripción general del Grupo, su contexto y estrategia de negocio

Mapa de vinculación

Mapa de transacciones, flujos y cuantía de facturación

Análisis funcional y de riesgos

Mapa de propiedad de intangibles

Metodología de valoración escogida y justificación de la misma (incluyendo márgenes aplicados)

Información sobre acuerdos con administraciones y contratos de “cost sharing”

33

Obligaciones de documentación: el Código de Conducta de la UE

Información específica de cada país:

Descripción de la estrategia de negocio de la entidad (y cambios respecto al pasado)

Información sobre transacciones específicas llevadas a cabo por la entidad

Metodología de valoración escogida y justificación

Información relevante relativa a la comparabilidad de la transacción: comparables internos o externos si se dispone de ellos

34

Obligaciones de documentación: el Código de Conducta de la UE

Otros aspectos relacionados con la obligación de documentación

Documentación contemporánea a disposición de la Inspección cuando así la requiera, en un plazo relativamente corto

Flexibilidad en cuanto a la forma, lugar e idioma en el que se realice la documentación (especialmente el “masterfile”)

Se acuerda no rechazar sistemáticamente la utilización de comparables pan-europeos, si bien su aplicación deberá valorarse caso a caso

Sí se cumple con estas normas:

Ausencia de sanciones por incumplimiento de las obligaciones de documentación establecidas en cada Estado

Acceso al Convenio de Arbitraje

35

Las operaciones vinculadas en el IVA

Supuestos de vinculación

Cuando una de las partes sea sujeto pasivo del IS, IRPF o IRNR, cuando así se deduzca de la norma reguladora de dichos impuestos

Operaciones entre el sujeto pasivo y personas ligadas a ellos por vínculos laborales o administrativos

Operaciones entre el sujeto pasivo y su cónyuge o parientes hasta el tercer grado

Operaciones entre entidades sin fines lucrativos y sus fundadores, asociados, patronos, representantes, miembros del órgano de gobierno, los cónyuges o parientes hasta el tercer grado de cualquiera de ellos

Una entidad que sea empresario o profesional y cualquiera de sus socios

36

Las operaciones vinculadas en el IVA

Obligación de valoración a mercado

En los casos en que el destinatario no pueda deducir totalmente el impuesto

Cuando el empresario o profesional que realiza la entrega de bienes o prestación de servicios determine sus deducciones aplicando la regla de prorrata

En ausencia de comparable

El valor de mercado de las entregas de bienes será el precio de adquisición o precio de coste

Las prestaciones de servicios se valorarán en función de la totalidad de los costes que su prestación suponga al empresario o profesional

37

Aspectos prácticos en la realización de estudios de precios de transferencia

Análisis de las entidades y personas afectadas por el análisisOperaciones objeto de estudio: revisión modular (fabricación, distribución, servicios, intangibles y financiación)Análisis económico (“benchmarking”)

Identificación de entidades comparables

Búsqueda de la información financiera disponible: uso de las bases de datos

Determinación de los márgenes: rangos

38

Aspectos prácticos en la realización de estudios de precios de transferencia

Estructura del informe de precios de transferencia:

Descripción de la compañía, del Grupo (en su caso) y del sector

Mapa de entidades vinculadas

Descripción de las transacciones intragrupo

Selección y descripción de los métodos de determinación del precio de transferencia aplicable a cada tipo de transacción realizada

Análisis funcional y de riesgos

39

Reflexiones finales

Evaluación del impacto de la nueva normativa en el grupo empresarial

Análisis de la operativa del grupo

Análisis de la cesión de intangibles

Evaluación del periodo de cobro en las cuentas a cobrar comerciales

Valoración de la posibilidad de solicitar la aplicación del régimen de consolidación fiscal

Examen de las retribuciones acordadas a administradores (exención IP)

Análisis de las retribuciones abonadas por parte de sociedades de profesionales a sus socios

Examen de operaciones por terceros países

Posible solicitud de un acuerdo con la Administración Tributaria

40

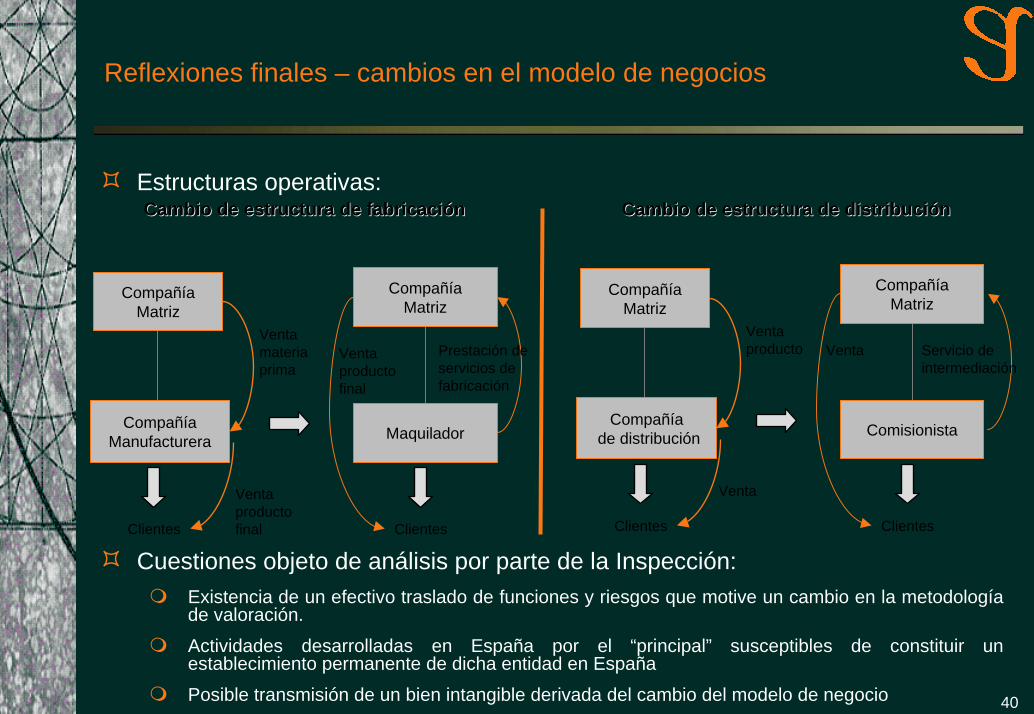

Reflexiones finales – cambios en el modelo de negocios

Estructuras operativas:

Cuestiones objeto de análisis por parte de la Inspección:Existencia de un efectivo traslado de funciones y riesgos que motive un cambio en la metodología de valoración.

Actividades desarrolladas en España por el “principal” susceptibles de constituir un establecimiento permanente de dicha entidad en España

Posible transmisión de un bien intangible derivada del cambio del modelo de negocio

Clientes

Cambio de estructura de fabricaciónCambio de estructura de fabricación

Clientes

Prestación de servicios de fabricación

Venta productofinal

Venta materia prima

Venta productofinal Clientes Clientes

Servicio de intermediación

VentaVenta producto

Venta

Cambio de estructura de distribuciónCambio de estructura de distribución

Maquilador

CompañíaMatriz

CompañíaMatriz

CompañíaManufacturera

Comisionista

CompañíaMatriz

CompañíaMatriz

Compañíade distribución

41

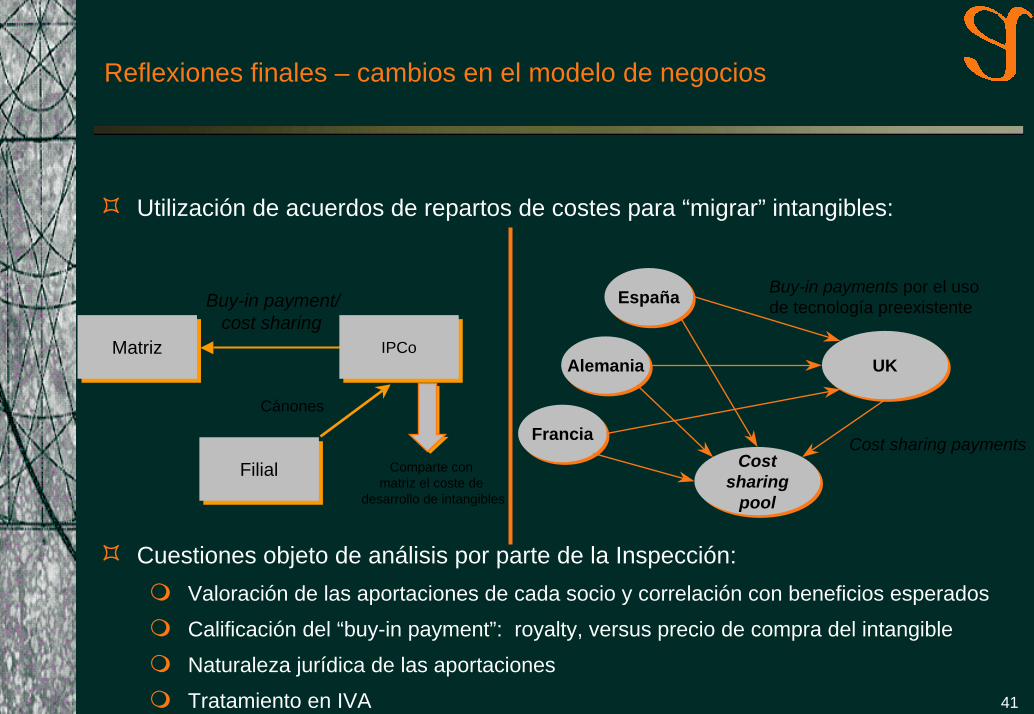

Reflexiones finales – cambios en el modelo de negocios

Utilización de acuerdos de repartos de costes para “migrar” intangibles:

Cuestiones objeto de análisis por parte de la Inspección:Valoración de las aportaciones de cada socio y correlación con beneficios esperados

Calificación del “buy-in payment”: royalty, versus precio de compra del intangible

Naturaleza jurídica de las aportaciones

Tratamiento en IVA

MatrizMatriz

Comparte con matriz el coste de

desarrollo de intangibles

Buy-in payment/cost sharing

FilialFilial

Cánones

IPCoIPCo

EspañaEspaña

AlemaniaAlemania

FranciaFrancia

UKUK

Cost sharing

pool

Cost sharing

pool

Cost sharing payments

Buy-in payments por el uso de tecnología preexistente

42

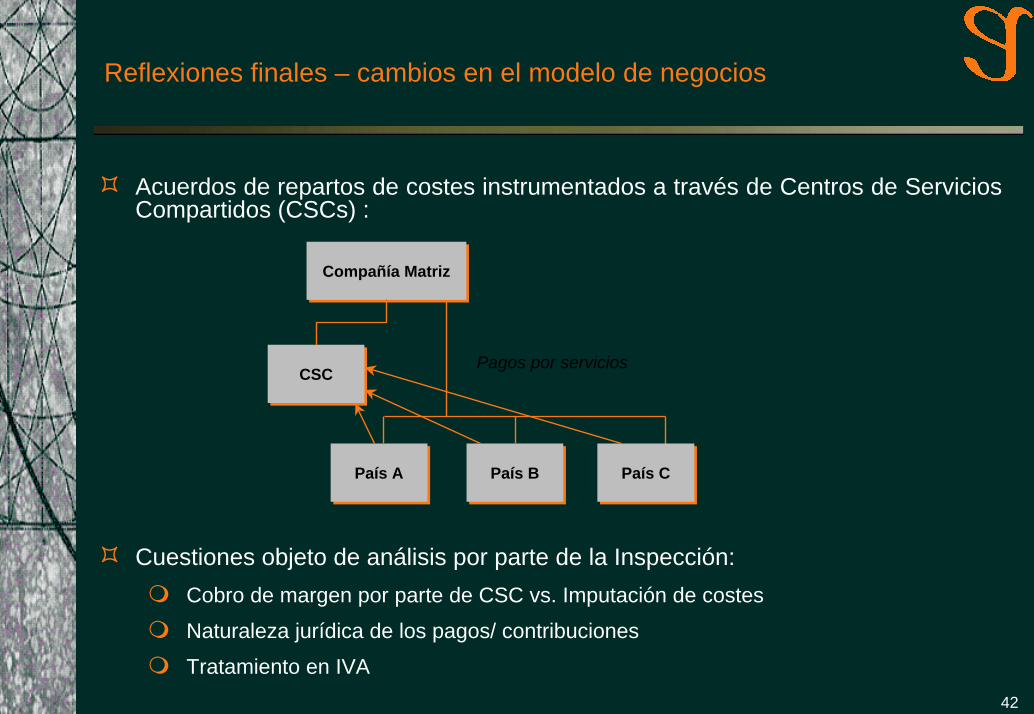

Reflexiones finales – cambios en el modelo de negocios

Acuerdos de repartos de costes instrumentados a través de Centros de Servicios Compartidos (CSCs) :

Cuestiones objeto de análisis por parte de la Inspección:Cobro de margen por parte de CSC vs. Imputación de costes

Naturaleza jurídica de los pagos/ contribuciones

Tratamiento en IVA

Compañía MatrizCompañía Matriz

CSCCSC

País APaís A País CPaís CPaís BPaís B

Pagos por servicios

43

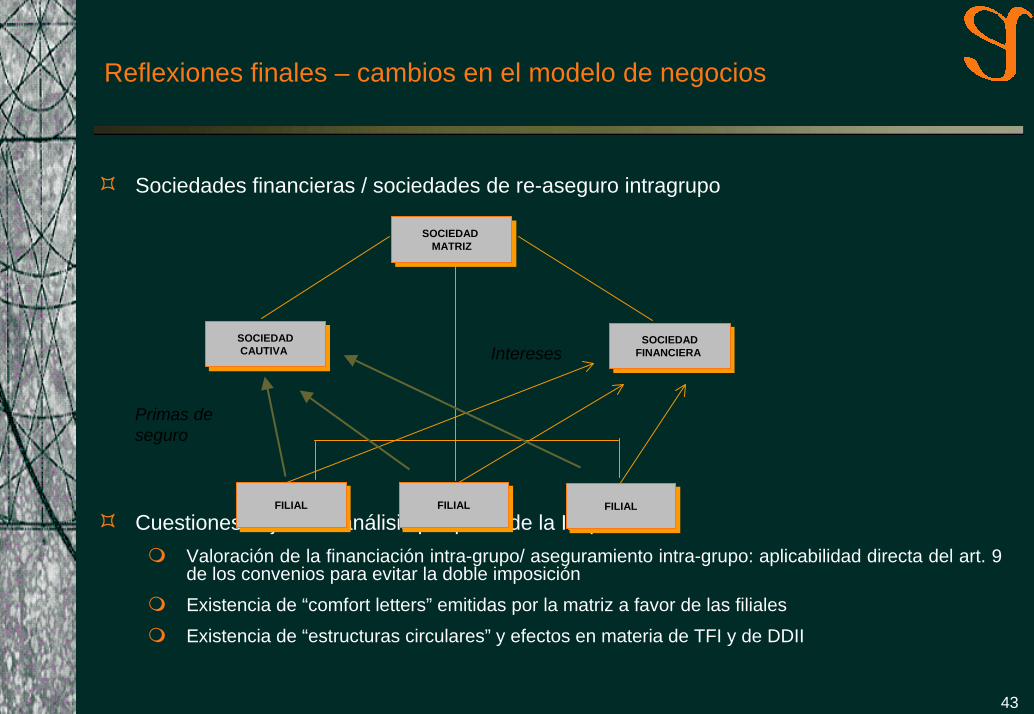

Reflexiones finales – cambios en el modelo de negocios

Sociedades financieras / sociedades de re-aseguro intragrupo

Cuestiones objeto de análisis por parte de la Inspección:Valoración de la financiación intra-grupo/ aseguramiento intra-grupo: aplicabilidad directa del art. 9 de los convenios para evitar la doble imposición

Existencia de “comfort letters” emitidas por la matriz a favor de las filiales

Existencia de “estructuras circulares” y efectos en materia de TFI y de DDII

SOCIEDAD MATRIZ

SOCIEDAD MATRIZ

FILIALFILIAL FILIALFILIAL FILIALFILIAL

SOCIEDADFINANCIERA SOCIEDAD

FINANCIERA InteresesSOCIEDADCAUTIVA

SOCIEDADCAUTIVA

Primas de seguro

44

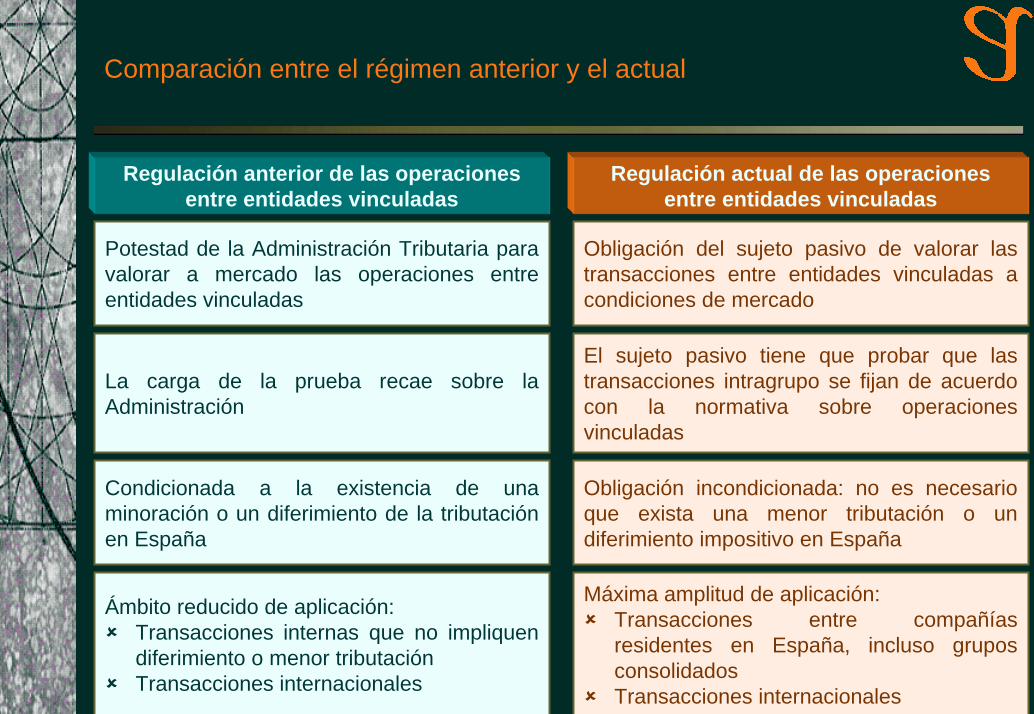

Comparación entre el régimen anterior y el actual

Regulación anterior de las operaciones entre entidades vinculadas

Regulación actual de las operaciones entre entidades vinculadas

Potestad de la Administración Tributaria para valorar a mercado las operaciones entre entidades vinculadas

Obligación del sujeto pasivo de valorar las transacciones entre entidades vinculadas a condiciones de mercado

La carga de la prueba recae sobre la Administración

El sujeto pasivo tiene que probar que las transacciones intragrupo se fijan de acuerdo con la normativa sobre operaciones vinculadas

Condicionada a la existencia de una minoración o un diferimiento de la tributación en España

Obligación incondicionada: no es necesario que exista una menor tributación o un diferimiento impositivo en España

Ámbito reducido de aplicación:Transacciones internas que no impliquen diferimiento o menor tributaciónTransacciones internacionales

Máxima amplitud de aplicación:Transacciones entre compañías residentes en España, incluso grupos consolidadosTransacciones internacionales

45

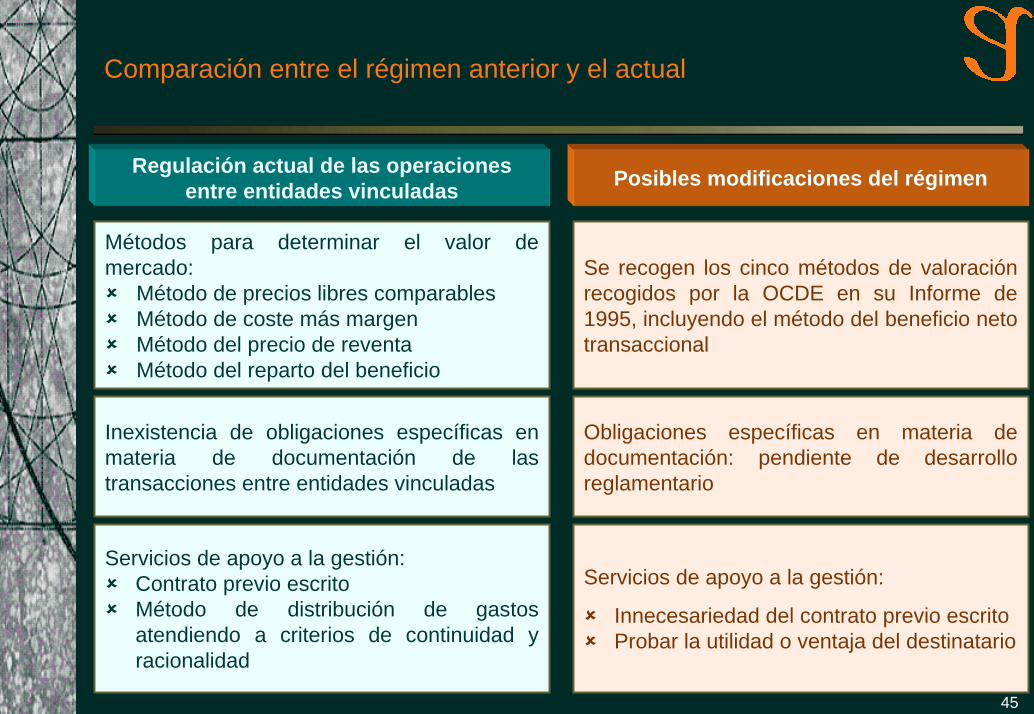

Comparación entre el régimen anterior y el actual

Regulación actual de las operaciones entre entidades vinculadas Posibles modificaciones del régimen

Métodos para determinar el valor de mercado:

Método de precios libres comparablesMétodo de coste más margenMétodo del precio de reventaMétodo del reparto del beneficio

Se recogen los cinco métodos de valoración recogidos por la OCDE en su Informe de 1995, incluyendo el método del beneficio neto transaccional

Inexistencia de obligaciones específicas en materia de documentación de las transacciones entre entidades vinculadas

Obligaciones específicas en materia de documentación: pendiente de desarrollo reglamentario

Servicios de apoyo a la gestión:Contrato previo escritoMétodo de distribución de gastos atendiendo a criterios de continuidad y racionalidad

Servicios de apoyo a la gestión:

Innecesariedad del contrato previo escritoProbar la utilidad o ventaja del destinatario

46

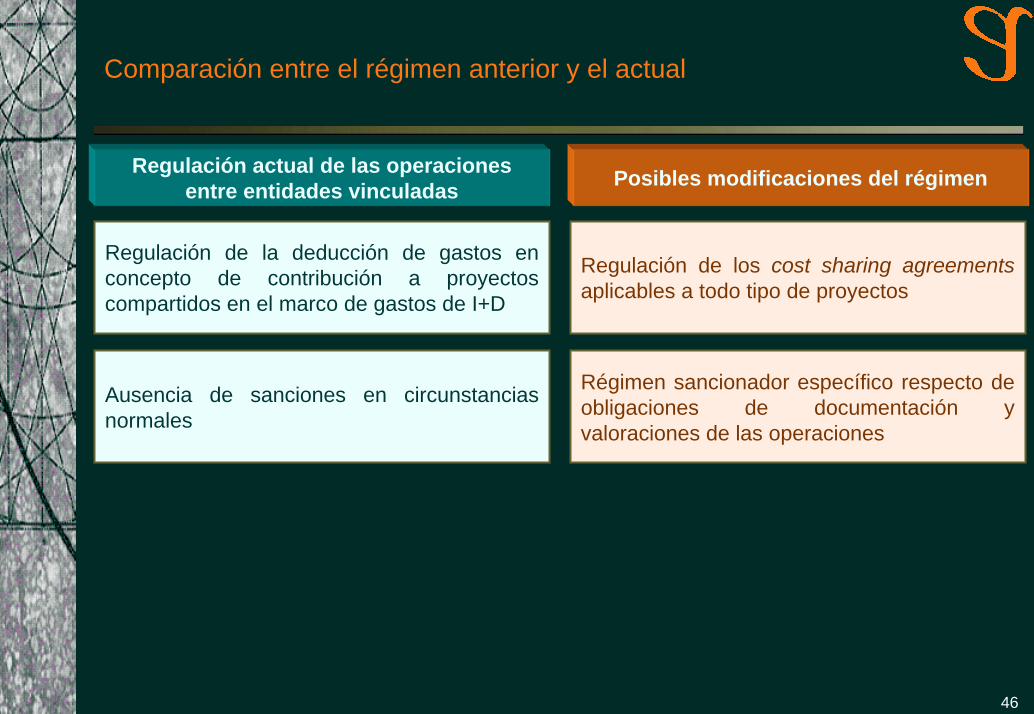

Comparación entre el régimen anterior y el actual

Regulación actual de las operaciones entre entidades vinculadas Posibles modificaciones del régimen

Regulación de la deducción de gastos en concepto de contribución a proyectos compartidos en el marco de gastos de I+D

Regulación de los cost sharing agreementsaplicables a todo tipo de proyectos

Ausencia de sanciones en circunstancias normales

Régimen sancionador específico respecto de obligaciones de documentación y valoraciones de las operaciones