LA PLATA, de julio de 2005 - Tribunal Fiscal de Apelación · se ordena su impulso y se intima a...

42

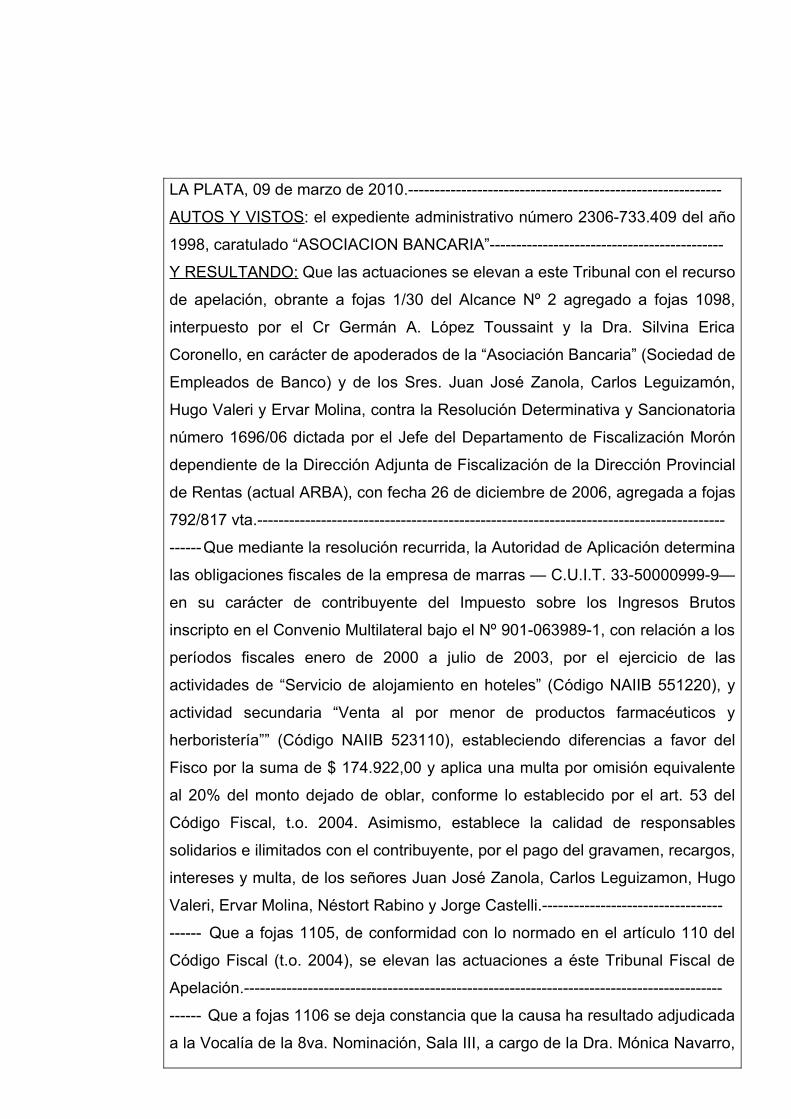

LA PLATA, 09 de marzo de 2010.----------------------------------------------------------- AUTOS Y VISTOS : el expediente administrativo número 2306-733.409 del año 1998, caratulado “ASOCIACION BANCARIA”-------------------------------------------- Y RESULTANDO: Que las actuaciones se elevan a este Tribunal con el recurso de apelación, obrante a fojas 1/30 del Alcance Nº 2 agregado a fojas 1098, interpuesto por el Cr Germán A. López Toussaint y la Dra. Silvina Erica Coronello, en carácter de apoderados de la “Asociación Bancaria” (Sociedad de Empleados de Banco) y de los Sres. Juan José Zanola, Carlos Leguizamón, Hugo Valeri y Ervar Molina, contra la Resolución Determinativa y Sancionatoria número 1696/06 dictada por el Jefe del Departamento de Fiscalización Morón dependiente de la Dirección Adjunta de Fiscalización de la Dirección Provincial de Rentas (actual ARBA), con fecha 26 de diciembre de 2006, agregada a fojas 792/817 vta.---------------------------------------------------------------------------------------- ------Que mediante la resolución recurrida, la Autoridad de Aplicación determina las obligaciones fiscales de la empresa de marras — C.U.I.T. 33-50000999-9— en su carácter de contribuyente del Impuesto sobre los Ingresos Brutos inscripto en el Convenio Multilateral bajo el Nº 901-063989-1, con relación a los períodos fiscales enero de 2000 a julio de 2003, por el ejercicio de las actividades de “Servicio de alojamiento en hoteles” (Código NAIIB 551220), y actividad secundaria “Venta al por menor de productos farmacéuticos y herboristería”” (Código NAIIB 523110), estableciendo diferencias a favor del Fisco por la suma de $ 174.922,00 y aplica una multa por omisión equivalente al 20% del monto dejado de oblar, conforme lo establecido por el art. 53 del Código Fiscal, t.o. 2004. Asimismo, establece la calidad de responsables solidarios e ilimitados con el contribuyente, por el pago del gravamen, recargos, intereses y multa, de los señores Juan José Zanola, Carlos Leguizamon, Hugo Valeri, Ervar Molina, Néstort Rabino y Jorge Castelli.---------------------------------- ------ Que a fojas 1105, de conformidad con lo normado en el artículo 110 del Código Fiscal (t.o. 2004), se elevan las actuaciones a éste Tribunal Fiscal de Apelación.------------------------------------------------------------------------------------------ ------ Que a fojas 1106 se deja constancia que la causa ha resultado adjudicada a la Vocalía de la 8va. Nominación, Sala III, a cargo de la Dra. Mónica Navarro,

Transcript of LA PLATA, de julio de 2005 - Tribunal Fiscal de Apelación · se ordena su impulso y se intima a...

LA PLATA, 09 de marzo de 2010.-----------------------------------------------------------

AUTOS Y VISTOS: el expediente administrativo número 2306-733.409 del año

1998, caratulado “ASOCIACION BANCARIA”--------------------------------------------

Y RESULTANDO: Que las actuaciones se elevan a este Tribunal con el recurso

de apelación, obrante a fojas 1/30 del Alcance Nº 2 agregado a fojas 1098,

interpuesto por el Cr Germán A. López Toussaint y la Dra. Silvina Erica

Coronello, en carácter de apoderados de la “Asociación Bancaria” (Sociedad de

Empleados de Banco) y de los Sres. Juan José Zanola, Carlos Leguizamón,

Hugo Valeri y Ervar Molina, contra la Resolución Determinativa y Sancionatoria

número 1696/06 dictada por el Jefe del Departamento de Fiscalización Morón

dependiente de la Dirección Adjunta de Fiscalización de la Dirección Provincial

de Rentas (actual ARBA), con fecha 26 de diciembre de 2006, agregada a fojas

792/817 vta.----------------------------------------------------------------------------------------

------Que mediante la resolución recurrida, la Autoridad de Aplicación determina

las obligaciones fiscales de la empresa de marras — C.U.I.T. 33-50000999-9—

en su carácter de contribuyente del Impuesto sobre los Ingresos Brutos

inscripto en el Convenio Multilateral bajo el Nº 901-063989-1, con relación a los

períodos fiscales enero de 2000 a julio de 2003, por el ejercicio de las

actividades de “Servicio de alojamiento en hoteles” (Código NAIIB 551220), y

actividad secundaria “Venta al por menor de productos farmacéuticos y

herboristería”” (Código NAIIB 523110), estableciendo diferencias a favor del

Fisco por la suma de $ 174.922,00 y aplica una multa por omisión equivalente

al 20% del monto dejado de oblar, conforme lo establecido por el art. 53 del

Código Fiscal, t.o. 2004. Asimismo, establece la calidad de responsables

solidarios e ilimitados con el contribuyente, por el pago del gravamen, recargos,

intereses y multa, de los señores Juan José Zanola, Carlos Leguizamon, Hugo

Valeri, Ervar Molina, Néstort Rabino y Jorge Castelli.----------------------------------

------ Que a fojas 1105, de conformidad con lo normado en el artículo 110 del

Código Fiscal (t.o. 2004), se elevan las actuaciones a éste Tribunal Fiscal de

Apelación.------------------------------------------------------------------------------------------

------ Que a fojas 1106 se deja constancia que la causa ha resultado adjudicada

a la Vocalía de la 8va. Nominación, Sala III, a cargo de la Dra. Mónica Navarro,

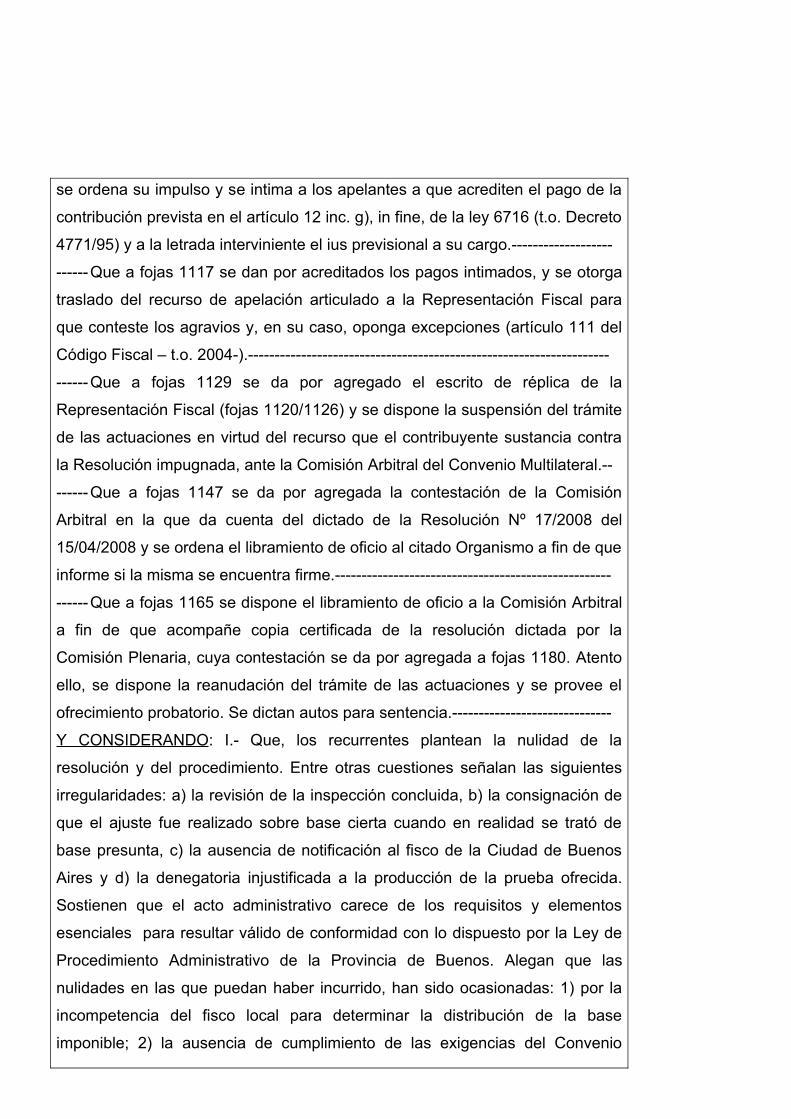

se ordena su impulso y se intima a los apelantes a que acrediten el pago de la

contribución prevista en el artículo 12 inc. g), in fine, de la ley 6716 (t.o. Decreto

4771/95) y a la letrada interviniente el ius previsional a su cargo.-------------------

------Que a fojas 1117 se dan por acreditados los pagos intimados, y se otorga

traslado del recurso de apelación articulado a la Representación Fiscal para

que conteste los agravios y, en su caso, oponga excepciones (artículo 111 del

Código Fiscal – t.o. 2004-).--------------------------------------------------------------------

------Que a fojas 1129 se da por agregado el escrito de réplica de la

Representación Fiscal (fojas 1120/1126) y se dispone la suspensión del trámite

de las actuaciones en virtud del recurso que el contribuyente sustancia contra

la Resolución impugnada, ante la Comisión Arbitral del Convenio Multilateral.--

------Que a fojas 1147 se da por agregada la contestación de la Comisión

Arbitral en la que da cuenta del dictado de la Resolución Nº 17/2008 del

15/04/2008 y se ordena el libramiento de oficio al citado Organismo a fin de que

informe si la misma se encuentra firme.----------------------------------------------------

------Que a fojas 1165 se dispone el libramiento de oficio a la Comisión Arbitral

a fin de que acompañe copia certificada de la resolución dictada por la

Comisión Plenaria, cuya contestación se da por agregada a fojas 1180. Atento

ello, se dispone la reanudación del trámite de las actuaciones y se provee el

ofrecimiento probatorio. Se dictan autos para sentencia.------------------------------

Y CONSIDERANDO: I.- Que, los recurrentes plantean la nulidad de la

resolución y del procedimiento. Entre otras cuestiones señalan las siguientes

irregularidades: a) la revisión de la inspección concluida, b) la consignación de

que el ajuste fue realizado sobre base cierta cuando en realidad se trató de

base presunta, c) la ausencia de notificación al fisco de la Ciudad de Buenos

Aires y d) la denegatoria injustificada a la producción de la prueba ofrecida.

Sostienen que el acto administrativo carece de los requisitos y elementos

esenciales para resultar válido de conformidad con lo dispuesto por la Ley de

Procedimiento Administrativo de la Provincia de Buenos. Alegan que las

nulidades en las que puedan haber incurrido, han sido ocasionadas: 1) por la

incompetencia del fisco local para determinar la distribución de la base

imponible; 2) la ausencia de cumplimiento de las exigencias del Convenio

Multilateral y protocolo adicional; 3) el desconocimiento del Ministerio de

Trabajo y Seguridad social como órgano competente en relación a la actividad

de la asociación (Ley 23.551). En orden a ello, manifiestan que nunca se

negaron a brindar la información solicitada, sino que sólo se limitaron a

respetar las previsiones constitucionales y legales que les impiden brindar

dicha información a un organismo que no es competente en la materia.

Asimismo, expresan que la DPR desconoce la autoridad de la Comisión Arbitral

por cuanto es a este organismo a quién debió dirigirse para lograr la

redistribución de la base imponible, lo que torna nulo al procedimiento

determinativo. Seguidamente, sostienen que la resolución que se impugna

resulta nula por haber sido dictada en el marco de un procedimiento

determinativo viciado, que tiene como antecedente una etapa de fiscalización

que se encontraba precluída y respecto de la cual, sin fundamento alguno, se

decidió su revisión, con claro perjuicio del contribuyente. Consideran que dicha

caducidad no ha sido consentida ni se encuentra subsanada por la revisión

ordenada a fojas 329 y por lo tanto el procedimiento se inició

extemporáneamente y también adolece de vicios en su objeto y causa, toda

vez que la determinación se realiza sobre base presunta, afirmando que se

trata de una determinación sobre base cierta. Sostienen, asimismo, que se

desconoce la exención establecida por las normas constitucionales y federales,

se desconocen las normas del Convenio Multilateral aplicables a la distribución

de la base imponible y se desconoce la normativa aplicable a la materia.

Afirman que la administración omite considerar la delegación establecida por

la cláusula del artículo 75 inciso 19 de la Constitución Nacional y la exención

dispuesta en consecuencia por la Ley 23.551. Plantean, la nulidad por vicio en

la forma, atento que la resolución de inicio fue notificada de manera incompleta

y se agravian de la designación arbitraria de la relatoría interviniente, por ser la

más lejana de la sede de su mandante. Alegan que la denegatoria injustificada

de producción de la prueba ofrecida, afecta el derecho constitucional al debido

proceso adjetivo Finalmente, sostienen que todas las irregularidades y

nulidades señaladas en los apartados precedentes lesionan el principio

constitucional de defensa en juicio. ---------------------------------------------------------

------Por otra parte, plantean la prescripción de los períodos enero a noviembre

de 2000, entendiendo que no corresponde al caso en cuestión, la aplicación del

cuarto párrafo del artículo 133, toda vez que el Impuesto sobre los ingresos

brutos no es un tributo con obligación de carácter instantáneo, ya que grava

una base económicamente entendida como de flujo; entendiendo que tampoco

es un tributo de base patrimonial y en la actividad y por la exteriorización de los

ingresos resulta imposible que se infrinjan normas de carácter registral que

aluden a registros públicos. Sostienen que a la fecha de presentación del

recurso de apelación, no se ha configurado ninguna de las causas de

interrupción del plazo de prescripción previsto por el art. 134 del Código Fiscal,

afirmando que la suspensión por un año prevista por el art. 135 opera desde la

notificación de la resolución que la dicta. Seguidamente, manifiestan que en

este caso resulta aplicable el Convenio Multilateral, debiendo analizarse los

términos de prescripción a la luz de las previsiones para los contribuyentes del

citado Convenio. ---------------------------------------------------------------------------------

------Alegan la improcedencia de la determinación de oficio. En tal sentido

manifiestan, en primer lugar, que las facultades tributarias de la Provincia de

Buenos Aires se encuentran limitadas por la exención establecida por el art.39

de la Ley 23.551, entendiendo que la administración confunde la distribución

constitucional de competencias tributarias entre los distintos niveles de

gobierno, con la autonomía del derecho tributario. Expresan que la

determinación de oficio debe ser desestimada atento el incumplimiento, por

parte del fisco, de las mandas del Convenio Multilateral. Sostienen que dicho

Convenio, establece la porción de los ingresos brutos que puede gravar cada

jurisdicción, a efectos de evitar la doble imposición; y recién determinada la

porción de la jurisdicción, el fisco local tiene poder para regular los elementos

sustanciales del tributo. Entienden que la atribución de los ingresos debe

realizarse según el principio del lugar de concertación o devengamiento, que en

este caso es la Ciudad de Buenos Aires. ---------------------------------------------------

------ Invocan la procedencia de la exención provincial. Alegan la inexistencia

de actividades comerciales: En tal sentido, reiteran, que les resulta aplicable la

exención establecida en el artículo 180 del Código Fiscal, atento que las

actividades que realiza la asociación no son comerciales, sino que son las

establecidas en su objeto social, como asociación obrera, y no se encuentran

comprendidas dentro de los actos de comercio definidos en el Código de

Comercio. ------------------------------------------------------------------------------------------

------Sostienen que el organismo fiscal, ha efectuado una interpretación errónea

de las normas tributarias, sin analizar la realidad que subyace en los servicios

integrales que la Asociación Bancaria presta a sus afiliados. -------------------------

------ Impugnan la tasa fijada para el cálculo de intereses, por considerar que

excede ampliamente lo dispuesto por el artículo 86 del Código Fiscal;

resultando afectado el derecho constitucional de propiedad. Plantean la

improcedencia de intereses resarcitorios, por la demora injustificada de la

administración y alegan que no procede la aplicación de los mismos por

configurarse en la especie un supuesto de error excusable.--------------------------

------Entienden que la multa resulta improcedente, por fundarse en una

determinación de oficio sobre base presunta. Alegan la falta de configuración

de los elementos objetivo y subjetivo para la tipificación de la conducta

sancionada y la ausencia de perjuicio fiscal. Consideran también, que no

procede la sanción por Incumplimiento de los deberes formales. Platean la

comisión de error excusable. ----------------------------------------------------------------

------Consideran improcedente extender en forma automática la

responsabilidad a los representantes legales, toda vez que, consideran que

dicha responsabilidad no es objetiva, sino que solo resulta aplicable si los

representantes legales incumplieron con los deberes a su cargo. Reiteran que

el Sr. Néstor Rabino falleció el 1 de junio de 1997 resultando materialmente

imposible la atribución de la responsabilidad entre el 1 de enero de 2000 y el 31

de julio de 2003. Finalmente, expresan que la potestad tributaria provincial se

encuentra limitada por el Código de Comercio. Ofrecen prueba, formulan

reserva del caso federal y comunican presentación del caso concreto ante la

Comisión Arbitral, en los términos previstos por su art. 24 inc. b).------------------

------ II.- Que a la hora de contestar agravios, la Representación Fiscal se opone

al planteo de nulidad. Con relación a la falta de motivación, recuerda que “El

vicio de falta de motivación atribuido al acto sancionatorio es equívoco, si lo

que se cuestiona no es la falta de expresión de los antecedentes causales en el

acto, sino la existencia o inexistencia de ellos”, conforme SCBA, causa B-

48.981 “Sánchez”. Señala que la motivación no es otra cosa que el relato

expreso de las circunstancias de hecho y los fundamentos de derecho que

lleva a su dictado, lo cual fue explicitado en la resolución impugnada, en la cual

se expusieron las circunstancias que dieron origen al ajuste practicado y las

normas aplicables al mismo. -------------------------------------------------------------------

-------En lo concerniente a la queja sobre un deficiente actuar en materia

probatoria, sostiene que el procedimiento de verificación impositiva, al que fue

sometida la entidad, se encontró enmarcado en la legalidad, respetándose la

garantía de defensa en juicio, plasmada en el derecho de ofrecer y requerir la

producción de las pruebas que considerara pertinentes.-------------------------------

-------Acerca de la presunta caducidad del procedimiento, recuerda, que no

constituye este un instituto aplicable al procedimiento de autos, no existiendo

norma alguna que lo disponga.----------------------------------------------------------------

------En respuesta al agravio por el cual se aduce que la prescripción de los

períodos fiscales 2000/01 a 11 inclusive, operó el 1 de enero de 2006, destaca,

que el art. 3ro. de la Resolución General de la Comisión Arbitral número 38/90,

dispuso que la declaración jurada anual corresponderá para los períodos

fiscales iniciados a partir del 1ro. de enero de 1990 y su vencimiento operará el

31 de marzo del período fiscal siguiente a aquel por el cual se presente la

declaración jurada. Entiende, asimismo, que debe considerarse, el efecto que

tuvo la notificación de la Resolución Determinativa atacada, contra la cual se

interpusiera el Recurso ahora en tratamiento; entrando a jugar el artículo 135

inc. a) del Código Fiscal, en cuanto prevé la suspensión por un (1) año del

curso de la prescripción de las acciones de y poderes de la autoridad de

Aplicación, desde la fecha de intimación administrativa de pago de tributos

determinados, con relación a las acciones y poderes fiscales para exigir el pago

intimado. Señala que, siendo el impuesto sobre los ingresos brutos, un tributo

de ejercicio, específicamente anual, le resulta aplicable el artículo 133 del

Código Fiscal, comenzando el cómputo de la prescripción en cuestión el

01/01/2002 y hubiese finalizado el 01/01/2007, de no mediar la causal

suspensiva señalada en el párrafo anterior, confirmando el criterio expuesto, el

artículo 182 del código citado y el artículo 5 del Convenio Multilateral. -------------

------En cuanto a la prescripción de la acción para aplicar multa por las

infracciones acaecidas en el año 2000, destaca que dicho plazo se ha

interrumpido como consecuencia de la comisión de nuevas infracciones,

durante los períodos 2001, 2002 y 2003, comenzando a correr el nuevo plazo

prescriptivo el 17/17/2004; todo ello de conformidad con el art. 134 del Código

Fiscal.-------------------------------------------------------------------------------------------------

------Respecto de la queja formulada sobre el desconocimiento, por la

administración, del alcance del art. 75 inc. 19 de la Constitución Nacional y la

procedencia del beneficio impositivo del art. 180 inc. g del Código Fiscal, la

Representación Fiscal, remite y da por reproducidos los argumentos contenidos

en el acto apelado, que fijan la postura de esa Autoridad Tributaria. Advierte,

sin embargo, que el art. 39 de la Ley 23,551, contiene un último párrafo: “...El

Poder Ejecutivo Nacional gestionará con los gobiernos provinciales, y por su

intermedio de las municipalidades, que recepten en su régimen fiscal el

principio admitido en este artículo...”. --------------------------------------------------------

-------En cuanto a la procedencia de atribución de bases imponibles en distintas

jurisdicciones, entiende que, por no haberse pronunciado, aún, la Comisión

Arbitral del Convenio Multilateral, resulta improcedente contestar los agravios

traídos sobre la aplicación que esa Autoridad Tributaria efectuara sobre las

normas del referenciado régimen, reivindicando, no obstante, los

considerandos del acto apelado. --------------------------------------------------------------

-------Sostiene la falta de fundamento legal de la invocación realizada, acerca

de que la Dirección Provincial de Rentas debió notificar al fisco de la Ciudad

Autónoma de Buenos Aires. Manifiesta que debe desestimarse el planteo,

según el cual, el ajuste fue realizado sobre base cierta cuando en realidad lo

fue sobre base presunta, ya que, conforme surge de los presentes actuados, la

determinación impositiva se basa en las registraciones contables llevadas por

la fiscalización. Advirtiendo también, que la determinación de impuestos es el

proceso que tiende a individualizar el mandato genérico establecido en la ley.

Respecto de la sanción establecida, destaca lo estipulado por el artículo 53 del

Código Fiscal -t.o. 2004, concluyendo que la multa resulta procedente por

encontrarse acreditado que el sujeto pasivo de la obligación no cumplió, en

forma, con el pago de la deuda fiscal. -------------------------------------------------------

-------Respecto al agravio referido a la aplicación de intereses, sostiene que la

provincia de Buenos Aires está facultada para dictar sus propias normas

tributarias, materia que no ha sido delegada a la Nación. ------------------------------

-------En cuanto a los agravios referidos a la responsabilidad solidaria, recalca

que esa Dirección se ha limitado a cumplir los distintos pasos procesales

dispuestos por las normas aplicables, partiendo de la reconocida calidad de los

apelantes como integrantes del órgano de administración de la firma de autos,

en cada uno de los períodos ajustados, conforme lo establecen los artículos 18,

21 y 55 del Código Fiscal (T. O. 2004 y correlativos anteriores); todo ello, sin

prejuicio de tomar debida nota del fallecimiento del Sr. Nestor Rabino. ------------

-------Sostiene que el accionar probatorio de los representantes de la firma se

encuentra ausente en el recurso bajo tratamiento y recuerda que el propio art.

21 del Código Fiscal extiende la solidaridad de los dirigentes societarios, por

los hechos de sus agentes o empleados. ---------------------------------------------------

-------Con relación a la presunta subsidiaridad de la responsabilidad

cuestionada, aclara que los responsables solidarios bajo la legislación

bonaerense no son deudores subsidiarios, sino ilimitados y que lo que

constituye la característica principal de la solidaridad es que el Fisco tiene

facultad de demandar la totalidad de la deuda tributaria no ingresada a

cualquiera de los deudores o a todos conjuntamente.-----------------------------------

------Finalmente, solicita se tenga presente el planteo de caso federal para la

etapa oportuna. Por todo ello solicita se desestimen los agravios traídos en su

totalidad.----------------------------------------------------------------------------------------------

------ III. VOTO DE LA DRA. DORA MÓNICA NAVARRO: Que, sentado ello, en

atención a los planteos de las partes, debe la Sala decidir si se ajusta a

derecho la Resolución Determinativa y Sancionatoria número 1699/06, arriba

detallada, en la medida que ha sido objeto de agravios.-------------------------------

------Que corresponde resolver, de manera preliminar, el planteo de nulidad

impetrado por la recurrente. En este sentido, sabido es que el artículo 117 del

Código Fiscal (t.o. 2004 y concordantes anteriores), establece que el recurso

de apelación comprende el de nulidad, aseveración que implica desconocerle

autonomía a este último, lo que deriva en la lógica consecuencia que, en el

supuesto de que la resolución recurrida en sí misma adolezca de vicios que

provoquen su ineficacia, el tratamiento de la nulidad deberá evacuarse a partir

del recurso de apelación (Conf. Sentencias de esta Sala en autos “Depto. Zona

VIII” del 4 de julio de 2002 y “Arévalo Carlos M.” del 15 de agosto de 2002).-----

-------En primer término, se destaca en relación al agravio relativo al planteo de

incompetencia esbozado, que los órganos de la administración provincial han

ejercido las facultades que les otorga el ordenamiento legal. Así pues, se trata

de un contribuyente del Impuesto sobre los Ingresos Brutos, bajo el régimen del

Convenio Multilateral, extremos que no se encuentran controvertidos.

Conforme el propio texto del Convenio citado, todas las jurisdicciones están

facultadas para inspeccionar directamente a los contribuyentes comprendidos

en este régimen, cualquiera fuese su domicilio o el lugar donde tenga su

administración o sede (vide artículo 29 del citado ordenamiento).------------------

-------Se observa que la presentación formulada por los apelantes señala

dogmáticamente, que el único organismo competente para determinar la

distribución de base imponible en el Impuesto sobre los Ingresos Brutos es la

autoridad de aplicación del Convenio Multilateral, es decir la Comisión Arbitral y

a éste organismo debió dirigirse el fisco local para lograr la redistribución del

monto sujeto a imposición (ver fojas 5 del Alcance número 2 que corre como

fojas 1098). Sobre el particular, la competencia específica de la Comisión

Arbitral y la Comisión Plenaria es la que les otorga el propio Convenio

Multilateral, y en la medida que ha sido el propio contribuyente el que ha

acudido a los mencionados órganos, ante la determinación de oficio efectuada

por el fisco de la Provincia de Buenos Aires, ejerciendo la vía impugnativa ante

ellos, no se observa perjuicio alguno que dé lugar al planteo de nulidad

efectuado. Así pues, la firma ha interpuesto recurso ante la Comisión Arbitral a

fin que resuelva el caso concreto, para luego, al obtener una decisión que no lo

ha complacido, ha apelado ante la Comisión Plenaria. Por lo expuesto, los

agravios esgrimidos al efecto devienen totalmente improcedentes, y

corresponde sean desestimados.--------------------------------------------------------------

------En lo atinente al agravio vinculado a la aplicación del Protocolo Adicional,

cabe referir que el mecanismo previsto por la mencionada normativa, conforme

lo dispone en su artículo 1°, requiere como requisito previo la firmeza de la

determinación, puesto que es a partir de dicho momento en el que comienza a

articularse el procedimiento de repetición interjurisdiccional prevista en la

normativa, situación que no acontece en autos. Por lo demás resultan

competentes para aplicar el Protocolo los organismos que la ley del Convenio

Multilateral creó a su respecto, de manera que es ante ellos que debe

plantearse su aplicación, en la medida que concurran los presupuestos de

hecho que la norma establece a tales efectos, resultando incompetente este

Cuerpo para atender esta temática (cfr. esta Sala in re “Pacific Fruit S.A.” de

fecha 06/11/07, Registro Nº 1260); lo que así se declara.------------------------------

-------Sin perjuicio de ello, se observa que la Asociación Bancaria ha incurrido

en la figura de omisión de base imponible conforme se desprende de la

resolución determinativa número 1699/06 de ARBA, y de acuerdo con lo

establecido en el artículo 32 de la Resolución General número 2/2008, no

corresponde la aplicación de dicho mecanismo. ------------------------------------------

-------Por su parte, respecto a la preclusión de etapas del proceso alegada, se

advierte que conforme lo establecido por el artículo 40 del Código Fiscal (T.O.

2004 y concordantes anteriores), las liquidaciones y actuaciones practicadas

por los inspectores y demás empleados que intervengan en la fiscalización de

los tributos, no constituyen determinación administrativa de aquéllos, la que

sólo compete a la Autoridad de Aplicación, a través de los respectivos jueces

administrativos. Por lo tanto, no se ha configurado la preclusión y el Organismo

recaudador se encontraba autorizado para re-examinar el ajuste en la instancia

de inspección en la medida que no hayan prescripto las facultades de

verificación y fiscalización.-----------------------------------------------------------------------

-------- Por lo expuesto, la errónea calificación del acto respecto a la

determinación llevada a cabo, no amerita la tacha de nulidad que pretende la

apelante; lo que así se declara.----------------------------------------------------------------

-------Por otra parte, se observa que el planteo de falta de motivación, atento la

desestimación de la prueba ofrecida por la recurrente en la etapa de descargo,

ha devenido en abstracto en atención a que sobre la cuestión de fondo se han

expedido los organismos del Convenio Multilateral, resultando obligatoria sus

decisiones para las partes. Siendo ello así, no se observa perjuicio alguno que

dé lugar al planteo de nulidad efectuado.----------------------------------------------------

------Es que, tal como se ha sostenido in re ”SEMACAR Servicios de

Mantenimiento de Carreteras S.A.” del 5/10/06 de esta Sala, “…es dable

destacar que el objetivo de las nulidades es el resguardo de la garantía

constitucional de la defensa en juicio, debiendo acreditarse en cada caso el

perjuicio concreto de ese derecho.” (Unilever de Argentina del 30/09/05)…” y

“…las nulidades no pueden decretarse para satisfacer un interés teórico, sino

únicamente cuando ellas hayan redundado en un perjuicio positivo para el

derecho de quien las solicita. Lo contrario sería declarar la nulidad por la

nulidad misma. (Sala III en la sentencia citada, entre otras).”------------------------

------Asimismo, es dable recordar que este Cuerpo ha sostenido,

reiteradamente, que las nulidades no existen en el mero interés de la ley, sino

que, para que proceda la nulidad debe existir un perjuicio, por lo cual, quién la

alegue debe dar prueba suficiente de ello. Así lo ha afirmado la Cámara

Nacional Civil (L.L. T. 88, pág. 104), y, a su turno, la Suprema Corte de Justicia

de esta Provincia (L.L., T. 70, pág. 667) y la Corte Federal (Fallos 262:298), al

declarar que la existencia de perjuicio debe ser concreta y debidamente

evidenciada.----------------------------------------------------------------------------------------

------En orden a lo expuesto precedentemente, tampoco se advierte un perjuicio

concreto derivado de la calificación efectuada en el acto respecto a la

modalidad adoptada por la determinación de oficio (base cierta o base

presunta).-------------------------------------------------------------------------------------------

-------Por su parte, respecto de la presunta violación del Decreto Ley 7647/70,

debido a que la Resolución impugnada adolecería de vicios en sus elementos

esenciales como son la competencia, procedimiento y la causa, tal agravio

tampoco puede prosperar. En efecto, en el escrito recursivo de los apelantes

puede observarse una mera queja subjetiva, sin que logren desvirtuar el

accionar del fisco, ni probar el agravio que ello les ocasiona. Es más, de las

constancias de autos surge nítido e incontrovertible que el actuar de la

Autoridad de Aplicación se ajusta a derecho llegando al dictado de un acto

perfectamente válido. ----------------------------------------------------------------------------

------Es que, analizada la resolución atacada, cabe afirmar que no se aprecia la

ausencia de alguno de los requisitos formales sustanciales exigidos por la ley

que la vicie de nulidad, conforme lo prescribe el Código Fiscal, de manera

detallada, en sus artículos 62 y 103 (t.o. 2004 y concordantes anteriores). -----

------En particular, respecto del vicio de falta de motivación del acto este

Cuerpo ha venido sosteniendo que el mismo se sustenta en la ausencia de

exposición de los antecedentes causales que ameritaron su dictado, situación

que no se verifica en el presente.------------------------------------------------------------

------Por lo tanto, no existiendo un perjuicio concreto y siendo que los restantes

agravios refieren a los criterios empleados por el Fisco en la determinación de

la deuda en concepto del gravamen fiscalizado, no cabe hacer lugar al planteo

de nulidad realizado, lo que así se declara.-----------------------------------------------

-------Atañe analizar —sentado lo anterior— el planteo de prescripción

efectuado con relación a los períodos enero a noviembre de 2000. En tal

sentido, es de observar que el artículo 131 del Código Fiscal —t.o. 2004 y

concordantes de años anteriores—, dispone que “Prescriben por el transcurso

de cinco (5) años las acciones y poderes de la Autoridad de Aplicación de

determinar y exigir el pago de las obligaciones fiscales regidas por este Código,

y de aplicar y hacer efectivas las multas y clausuras en él previstas…”. Dicho

plazo quinquenal resulta de aplicación para todas las obligaciones fiscales

devengadas desde el 1º de enero de 1996.-------------------------------------------------

-------Por su parte, el artículo 133 del mismo Cuerpo normativo dispone el modo

en que se computará tal plazo legal. Así, señala que: “Los términos de

prescripción de las acciones y poderes de la Autoridad de Aplicación, para

determinar y exigir el pago de las obligaciones fiscales regidas por este Código,

comenzarán a correr desde el 1 de enero siguiente al año al cual se refieren las

obligaciones fiscales, excepto para las obligaciones cuya determinación se

produzca sobre la base de declaraciones juradas de período fiscal anual, en

cuyo caso tales términos de prescripción comenzaran a correr desde el 1 de

enero siguiente al año en que se produzca el vencimiento de los plazos

generales para la presentación de declaraciones juradas e ingreso del

gravamen….”. --------------------------------------------------------------------------------------

-------En el caso del Impuesto sobre los Ingresos Brutos, esta Sala ha sostenido

desde siempre que la declaración del tributo es sobre la base del período fiscal

anual, lo cual surge del artículo 182 del Código Fiscal (t.o. 2004) (Conforme

autos “DIADEMA GAS S.A.” del 20 de diciembre de 2007, entre muchos otros).

------Sentado lo que antecede, y respecto del período en cuestión, el

vencimiento del plazo para la presentación de la declaración jurada anual se

produjo en el año 2001. Así pues, conforme surge del artículo 3ro., de la

Resolución General de la Comisión Arbitral, número 38/90, la Declaración

Jurada anual corresponderá para los períodos fiscales iniciados a partir del 1ro.

de enero de 1990, y su vencimiento operará el 31 de marzo del período fiscal

siguiente a aquel por el cual se presente la declaración jurada. Siendo ello así,

el cómputo del plazo prescriptivo para la obligación sustancial de dicho período

fiscal se inició el 1º de enero de 2003.------------------------------------------------------

-------Encontrándose en curso el plazo aludido, la Autoridad de Aplicación dictó

la Resolución Determinativa y Sancionatoria número 1699/06, con fecha 26 de

diciembre de 2006, siendo notificada el día 27 de diciembre de 2006 (cfr. fojas

1027 y ss), operando como causal suspensiva la notificación de la intimación

contenida en el artículo 10º de dicha Resolución, conforme lo dispone el

artículo 135, inciso a, del Código Fiscal —T.O. 2004 y concordantes de años

anteriores—. Por lo expuesto, respecto de la obligación sustancial del período

fiscal en análisis, las acciones y poderes del Fisco para determinar las

obligaciones fiscales y exigir su pago no se encuentran prescriptas; lo que así

se declara.-------------------------------------------------------------------------------------------

------No empaña esta conclusión, la última jurisprudencia de la Corte Nacional

in re “Casa Casmma S.R.L. s/Concurso Preventivo s/ incidente de verificación

tardía (promovido por Municipalidad de La Matanza).-Recurso de Hecho-“, del

26 de marzo de 2009, toda vez que en autos se ha aplicado un plazo

quinquenal en consonancia con lo resuelto en esos actuados, y no ha mediado

tacha de inconstitucionalidad de los artículos 133 y 135 del Código Fiscal (t.o.

2004 y cc anteriores). En igual sentido, la reciente jurisprudencia de la Corte

local, que ha declarado la inconstitucionalidad del artículo 119 del Código

Fiscal (Causas 81253, 81410, 82121, 84445, 84976 y 87124) en tanto, el

mismo no fue de aplicación al presente.----------------------------------------------------

-------Ahora bien, respecto de la multa, distinta ha de ser la resolución del

planteo, toda vez que sobre el particular el artículo 133 del Código Fiscal

establece, en lo pertinente, que “El término de prescripción de la acción para

aplicar y hacer efectivas las multas comenzará a correr desde el 1° de enero

siguiente al año en que haya tenido lugar la violación de los deberes formales o

materiales legalmente considerados como hecho u omisión punible”.---------------

------Ello así, toda vez que la conducta pasible de sanción se ha verificado en el

período fiscal 2000, el término de prescripción ha comenzado a correr el 1 de

enero de 2001, encontrándose prescriptas las facultades del Fisco para aplicar

la multa por omisión al tiempo de notificar el dictado de la Resolución

Determinativa - diciembre de 2006-, deviniendo improcedente la presunta

causal de interrupción invocada por el Representante Fiscal, toda vez que las

infracciones constatadas respecto de los períodos subsiguientes no se

encuentran firmes; lo que así se declara.--------------------------------------------------

-------Resuelto lo anterior, procede abocarse al tratamiento de la cuestión

medular del asunto, recordando que la misma ha sido planteada por la

recurrente ante la Comisión Arbitral y recurrida ante la Comisión plenaria,

Organismos de Aplicación del Convenio Multilateral, los cuales han dictado las

Resoluciones numero 17/2008 (CA) –fojas 1142/1146- y número 05/2009 (CP)

–fojas 1172/1177-. Al respecto resta advertir que las disposiciones emitidas

acorde con las atribuciones conferidas por el Acuerdo para dirimir los litigios de

los “casos concretos” elevados a su consideración son obligatorias para las

partes conforme lo prevé el propio Convenio Multilateral en su artículo 24 inciso

b) -en igual sentido Sentencia de Sala III en “ALFACAR S.A.” de fecha 22 de

mayo de 2006, entre otras-.---------------------------------------------------------------------

-------En el caso de autos, los referidos Organismos han desestimado la acción

promovida por “ASOCIACIÓN BANCARIA”. -----------------------------------------------

-------El contribuyente de autos es una asociación gremial de trabajadores de

primer grado que representa sindicalmente a los trabajadores que presten

servicios en la actividad bancaria y aquéllos que actúan en relación de

dependencia de entidades financieras no bancarias, posee su casa central en

la Ciudad Autónoma de Buenos Aires, con seccionales y ámbito de actuación

en todo el territorio de la Nación. --------------------------------------------------------------

-------La Secretaría de Trabajo y Previsión de la Nación le otorgó personería

gremial el 19 de febrero de 1947 mediante Resolución número 22. La entidad

tiene su sede central en la Ciudad de Buenos Aires, con seccionales y ámbito

de actuación en todo el territorio de la Nación.---------------------------------------------

-------La Asociación Bancaria no declaró ni ingresó monto alguno en concepto

de Impuesto sobre los Ingresos Brutos por considerar que la actividad

desarrollada se encuentra exenta del gravamen.-----------------------------------------

-------Sobre el particular y en respuesta a los agravios vertidos por la parte

referidos al principio de reserva legal y de la distribución de potestades por la

Constitución Nacional, considerando que la Asociación se encuentra amparada

por la exención dispuesta por el artículo 39 de la Ley 23.551, deviene necesario

destacar que el propio texto legal nacional establece que “Los actos y bienes

de las asociaciones sindicales con personería gremial destinados al ejercicio

específico de las funciones propias previstas en los artículos 5 y 23, estarán

exentos de toda tasa, gravamen, contribución o impuesto. La exención es

automática y por la sola obtención de dicha personería gremial. El poder Ejecutivo nacional, gestionará con los gobiernos provinciales y por su intermedio de las municipalidades, que recepten en su régimen fiscal, el principio admitido en este artículo”. (el destacado no se encuentra en el

original)-----------------------------------------------------------------------------------------------

-------La ausencia de una ley provincial de adhesión al sistema nacional,

necesariamente implica que las Asociaciones Gremiales están sujetas al poder

tributario local y por ende sometidas a las disposiciones del Código Fiscal, ya

que las provincias conservan todo el poder no delegado al gobierno federal

(Artículo 121 y concordantes Constitución Nacional).------------------------------------

-------Y la dispensa a nivel provincial, no encuentra acogida en la misma medida

que la transcripta supra. Así pues, la Provincia de Buenos Aires le reconoce a

la fiscalizada la exención siempre y cuando sus ingresos no excedan de la

suma que al respecto fija para cada año la Ley Impositiva pertinente, toda vez

que el Código Fiscal establecía en su artículo 166 inciso “g”, -vigente en los

períodos de ajuste- que estarán exentas del gravamen “Las operaciones

realizadas por asociaciones, sociedades civiles, entidades o comisiones de

beneficencia, de bien público, asistencia social, de educación e instrucción,

científicas, artísticas, culturales y deportivas, instituciones religiosas y

asociaciones obreras, reconocidas por autoridad competente, siempre que los

ingresos obtenidos sean destinados exclusivamente al objeto previsto en sus

estatutos sociales, acta de constitución o documento similar y no se distribuya

suma alguna de su producido entre asociados o socios.) El beneficio

establecido en el párrafo anterior no alcanza a los ingresos obtenidos por las

citadas entidades cuando desarrollen actividades comerciales y/o industriales y

los mismos superen, anualmente, el monto que establezca la Ley Impositiva. A

estos efectos, no se computarán los ingresos provenientes del cobro de cuotas

o aportes sociales y otras contribuciones voluntarias que perciban de sus

asociados, benefactores y/o terceros…”-----------------------------------------------------

-------La entidad obtiene la exención del tributo de tratas, mediante Resolución

6464/88, cuya copia obra a fojas 7/8 de autos.--------------------------------------------

-------Amén de los ingresos genuinos por la actividad gremial propiamente

dicha, la entidad percibe otros varios por las operatorias de Farmacia,

Hotelería, Alquileres, Servicio de Internet, Cobro de Canon a Gimnasios y

Excursiones de Agencias de Turismo, etc, según la definición conceptual de las

Cuentas de Ingresos utilizadas en los Balances, cuyo detalle obra a fojas

432/435.----------------------------------------------------------------------------------------------

-------Estas últimas actividades ejercidas habitualmente y a título oneroso –sin

perjuicio que no sean lucrativas- sin lugar a dudas merecen la calificación de

“comerciales” a los efectos de la restricción de la exención consagrada por el

artículo 166 inciso “g” del Código Fiscal (t.o. 1999). Ello así, toda vez que, a

diferencia del postulado desarrollado por la parte, a los efectos de desentrañar

el sentido de la norma, bajo ningún aspecto debe direccionarse el

razonamiento en función del propósito de lucro, ya que este concepto queda

despejado por aplicación de la primera parte de la norma que involucra a

entidades cuyo ámbito propio de actuación impide dicho propósito. Se deben

entender como actos de comercio, en el sentido objetivo del término, donde

una de las partes enajena (la Asociación) y el otro adquiere mercancías o

servicios (los afiliados).--------------------------------------------------------------------------

-------Por lo expuesto, toda vez que la Asociación recurrente desarrolla

actividades comerciales y ha obtenido ingresos superiores a los establecidos

anualmente ($ 180.000, según leyes números 12.397 -2000-; 12.576 -2001-;

12.879 -2002- y 13.003 -2003-) como tope del beneficio exentivo, deviene

procedente que, respecto del excedente, se proceda a su imposición; lo que así

se declara.-------------------------------------------------------------------------------------------

-------Ahora bien, la inspección actuante, a fin de confeccionar los coeficientes

jurisdiccionales del Convenio Multilateral, requirió en varias oportunidades a la

fiscalizada el detalle de los ingresos obtenidos así como los gastos soportados,

no habiendo la contribuyente suministrado los ingresos atribuibles a cada una

de las jurisdicciones en función de la actividad efectivamente desarrollada en

ellas, frente a lo cual, y a fin de tener una pauta válida, solicitó la nómina de

asociados que posee en la jurisdicción bonaerense (ver actas de requerimiento

de fojas 333, 336, 414 y 436). El contribuyente omite brindar la información, so

pretexto de eventuales cuestiones constitucionales. La Agencia a fin de estimar

la base imponible atribuible a la Provincia de Buenos Aires, se basó en el

Censo poblacional efectuado en el año 2001. A tales efectos consideró que,

dado que la Asociación posee afiliados en todo el país, resulta razonable inferir

que los ingresos los obtiene en cada uno de los lugares en los cuales se

encuentran (o se desplazan) sus afiliados, pues es allí, y no sólo en la Ciudad

de Buenos Aires en donde suministra todos y cada uno de los servicios que

ofrece (representación gremial, guardería, turismo, alojamiento, etc.).--------------

-------En cuanto a la conducta de la parte, remisa en cuanto brindar información

de los afiliado, resguardándose en cuestiones constitucionales, es de observar

que la circunstancia que sea el Ministerio de Trabajo y Seguridad Social la

Autoridad de Aplicación, en relación a la actividad de la asociación según la

Ley 23.551, no impedía a la Asociación entregar a ARBA una lista de afiliados

por jurisdicción, obviando datos sensibles o personales, o haber suministrado la

cantidad de afiliados que posee en cada una de ellas, a los efectos del calculo

el coeficiente de ingresos del Convenio Multilateral por parte del organismo

fiscal provincial.-------------------------------------------------------------------------------------

-------Sobre la cuestión en debate, afirma la Comisión Arbitral en su resolución

de fojas 1142/1146, que “hay que considerar que los afiliados a la Asociación,

mediante el pago de las cuotas sindicales, tienen derecho no sólo a la

representación gremial sino al acceso a todos los demás servicios previstos

(guardería, proveeduría, etc.), los que son prestados en la jurisdicción en las

cuales están radicados los afiliados, siendo común que en esos lugares existan

seccionales de la recurrente para ello.-------------------------------------------------------

-------Que en ese orden, la representación gremial es también desarrollada en

las diversas jurisdicciones y no exclusivamente en la Ciudad de Buenos Aires,

puesto que en ellas existen seccionales y/o delegaciones que realizan tal

cometido, aunque puedan luego centralizarse, total o parcialmente, en dicha

Ciudad.-----------------------------------------------------------------------------------------------

-------Que es por ello que se considera que los ingresos obtenidos por la

Asociación Bancaria por los conceptos cuestionados, deben ser atribuidos a la

jurisdicción donde efectivamente se prestan los servicios, que es el lugar en

donde se encuentran radicados o domiciliados los trabajadores afiliados a

dicha Asociación.----------------------------------------------------------------------------------

-------Que en lo que hace al mecanismo utilizado por la Provincia de Buenos

Aires para cuantificar los ingresos a atribuir por los conceptos en cuestión, el

Convenio sólo hace referencia a que los ingresos deben atribuirse a la

jurisdicción de donde provienen, y se sobreentiende que deberían ser tomados

sobre base cierta. Que en caso de que exista imposibilidad de efectuar la

determinación sobre base cierta, la misma puede realizarse sobre una

estimación presunta debidamente fundada y razonable. Que en este caso

concreto la jurisdicción expresa que la contribuyente no le ha suministrado esa

base cierta, a pesar de reiterados reclamos, motivo por el cual optó por

considerar, como parámetro, datos poblacionales del Censo 2001. Que ante la

falta de suministro de datos por parte de la contribuyente, no hay otra

posibilidad que optar por un método alternativo para llegar a la determinación

de la situación fiscal de un sujeto”.------------------------------------------------------------

-------Dicho criterio ha sido ratificado por la Comisión Plenaria, con fecha 21 de

mayo de 2009, destacando en su resolución que “lo que debe resolver esta

Comisión se refiere la atribución de los ingresos obtenidos en concepto de

“cuota sindical”, “comisión ganada sistema adherentes” y “adherentes cuota

asociación bancaria”, que es el planteo concreto que surge de la apelación

incoada….considerando que se trata de la aplicación del Régimen General

previsto en el artículo 2° del Convenio Multilateral, lo que hay que determinar,

conforme lo establecido por dicha norma, es la jurisdicción de donde provienen

los ingresos, en este caso producto de los servicios que presta a sus afiliados.--

-------Que si bien la sede central de la Asociación y determinados trámites se

realizan en la Ciudad de Buenos Aires, los ingresos de su actividad se generan

en todos los lugares geográficos donde se encuentran radicados los puestos

de trabajo de sus afiliados, y es allí donde les presta sus servicios, ya sea de

representación gremial como los demás que integran el objeto de la entidad

(guardería, proveeduría, etc.).------------------------------------------------------------------

-------Que otro de los agravios que le causa al contribuyente la resolución

apelada, consiste en que el mecanismo utilizado por la Provincia de Buenos

Aires para cuantificar los ingresos que pudiera haber obtenido por los

conceptos en cuestión, durante los períodos fiscales fiscalizados, convalidado

por dicha Resolución, resulta injustificado, arbitrario e irrazonable.------------------

-------Que el Fisco provincial determinó los ingresos atribuibles a su jurisdicción,

a los efectos del cálculo del coeficiente respectivo, tomando en consideración

los datos del Censo poblacional 2001, es decir, lo hizo sobre una base

presunta en razón de que la contribuyente no le ha suministrado esa base

cierta, a pesar de reiterados reclamos.-------------------------------------------------------

-------Que conforme a los antecedentes obrantes en las actuaciones, esta

Comisión no está en condiciones ni tiene competencia para realizar una

valoración de la metodología utilizada por la jurisdicción para determinar los

ingresos que pudieran ser atribuidos a ella y, consecuentemente, avalar o

desechar un determinado quehacer jurisdiccional.----------------------------------------

-------Que en el caso, la propia Asociación manifiesta que no ha suministrado la

información requerida ni lo ha hecho en esta instancia, limitándose a expresar

que hay elementos aportados en las actuaciones administrativas pero no los

menciona ni acompaña, y hace referencia a que el Fisco podría haber

solicitado información a determinadas entidades y organismos, sin especificar

que tipo de información podría ser útil a estos fines.”------------------------------------

-------Que, por lo expuesto, en cuanto a la cuestión medular de la queja, resulta

forzoso confirmar el procedimiento seguido por la Autoridad de Aplicación, ya

que su análisis deviene abstracto en razón de lo resuelto en primera instancia

por la Comisión Arbitral en su Resolución número 17/2008, la cual fue apelada

y confirmada por la Comisión Plenaria en su Resolución número 05/2009, al

rechazar la pretensión de la firma apelante, quedando en consecuencia

confirmado el tratamiento fiscal aplicado en la resolución recurrida en esta

Instancia; lo que así se declara.----------------------------------------------------------------

---------- Que, por otra parte, este Cuerpo en oportunidad de analizar la siguiente

temática a abordar, ha dicho respecto de los intereses, que los mismos se

devengan ante la falta total o parcial de pago de los tributos dentro de los

plazos establecidos (Telinver S.A -Meller Comunicaciones S.A (UTE) 3-11-05,

Cimaq SRL de fecha 15-08-01, Sala III). En lo relativo a la constitución en mora

del contribuyente ha expresado, que es necesario la concurrencia de los

elementos formal y subjetivo, debiendo el sujeto obligado demostrar la

inimputabilidad. El elemento formal está configurado por el mero vencimiento

del plazo estipulado, es decir se establece la mora automática. Este concepto

de automaticidad de la mora tiene sustento en que la obligación de abonar los

intereses resarcitorios se “...devengará sin necesidad de interpelación

alguna”...El elemento subjetivo se refiere a la inimputabilidad del deudor, que

es quien debe demostrar con la finalidad de eximirse de la responsabilidad

emergente de la mora, que la misma no le es imputable -caso fortuito, fuerza

mayor, culpa del acreedor- lo cual torna admisible la doctrina de la

excusabilidad restringida. -----------------------------------------------------------------------

-------Al respecto, cabe traer a colación el pronunciamiento del Tribunal cimero

Provincial: “El art. 75 del Código Fiscal atribuye competencias a la autoridad

administrativa para fijar el interés para el caso de mora del contribuyente e

impone que en su ejercicio ésta observe un tope determinado. Tal precepto no

consagra un sistema potestativo que autorice al órgano jurisdiccional a adoptar

una tasa menor a la efectivamente determinada por decisión ministerial.”

(SCBA, Ac 91728 S 8-11-2006, Fisco de la Provincia de Buenos Aires c/

Transportes José Hernández S.A.C.I. s/ Concurso preventivo. Incidente de

revisión).----------------------------------------------------------------------------------------------

-------El error excusable invocado por la parte no encuentra sustento en el

presente. No ha tenido la fiscalizada una conducta diligente que amerite la

configuración de la figura que exhorta aplicar. Las normas son claras en cuanto

al modo que debía tributar la parte y, en caso de dudas, podía haber acudido

en Consulta a la Autoridad de Aplicación para despejarlas, circunstancia que no

se verifica en el presente. Amén de ello, el tiempo transcurrido en la tramitación

de autos resulta en parte afectado por los sucesivos pedidos de prórroga

efectuados por el contribuyente durante el transcurso de la inspección –vide

fojas 30, 217- como por la conducta omisa del contribuyente en brindar la

información que se requería para determinar su obligación fiscal.--------------------

----- Por ende corresponde concluir, que el aditamento previsto por la Autoridad

económica de la Provincia de Buenos Aires, con prerrogativas para ello,

dirigido a generar la responsabilidad patrimonial del deudor remiso, merece ser

convalidado, al tratarse de una tasa legal y no mediar objeción ni declaración

de inconstitucionalidad respecto a las normas que al efecto prevé el Código

Fiscal, lo que así se declara. ------------------------------------------------------------------

------En cuanto al planteo de inconstitucionalidad del apelante, téngase

presente que el artículo 12 del Código Fiscal en consonancia con lo que

dispone el artículo 14 de la Ley Orgánica del Tribunal (7603/70), prescribe: “Los

órganos administrativos no serán competentes para declarar la

inconstitucionalidad de normas tributarias pudiendo no obstante, el Tribunal

Fiscal, aplicar la jurisprudencia de la Corte Suprema de Justicia de la Nación o

Suprema Corte de Justicia de la Provincia que haya declarado la

inconstitucionalidad de dichas normas.”, siendo este el sentido en que se ha

expedido este Cuerpo in re “Casamen S.A.” de esta Sala del 13/11/07 –ente

muchos otros-.-------------------------------------------------------------------------------------

------En las presentes actuaciones no se configura el supuesto que exige la

norma, habida cuenta que los quejosos no invocan ningún precedente que

declare la inconstitucionalidad del artículo 86 del Código Fiscal, único supuesto

que sería aplicable al caso con el alcance que se pretende, lo que así se

declara.----------------------------------------------------------------------------------------------

-------Que, en cuanto a lo argüido a fin de que se deje sin efecto la multa por

omisión impuesta, es dable recordar que esta Sala ha sostenido que la

conducta punible consiste en no pagar o pagar en menos el tributo,

concretándose la materialidad de la infracción en la omisión de tributo (doctrina

de autos “Supermercado Mayorista Makro S.A.” de fecha 08/02/01). En materia

de subjetividad, se exige un mínimo, posibilitándose la demostración de un

error excusable de hecho o de derecho (conf. art. 53 C.F. -t.o. 2004 -)

recayendo en el contribuyente la prueba de ausencia del elemento subjetivo.----

------La excusación de la sanción basada en la naturaleza de la determinación

de oficio no puede prosperar. Como supra se ha resuelto, la misma deviene

razonable, ante las circunstancias de autos. Se queja la apelante respecto del

procedimiento de determinación de oficio utilizando los datos del Indec, pero no

acerca -en ninguna instancia- a autos la información requerida para establecer

el quantum de la obligación fiscal.-----------------------------------------------------------

------Respecto de esta causal eximente que ha sido alegada en subsidio por la

recurrente, no se aprecia la configuración de la figura del error excusable de

hecho o de derecho, habida cuenta que lo alegado respecto de la interpretación

razonable de normas complejas, tal como supra se expuso, no se da por

probado en el caso de autos, por cuanto el ajuste confirmado en esta instancia

deviene de normas expresas y claras del Convenio Multilateral, de resoluciones

dictadas por la Comisión Arbitral y Plenaria.----------------------------------------------

------Conforme lo expuesto, corresponde confirmar la sanción por omisión

aplicada calculada sobre el impuesto omitido, lo que así se declara.--------------

------Que, con relación al agravio esbozado sobre la improcedencia de la

sanción por el incumplimiento de los deberes formales, se observa de la lectura

del acto administrativo que la Administración no ha aplicado multa alguna con

basamento en dicha causal, deviniendo improcedente lo alegado.-----------------

-------Que respecto de la procedencia de la atribución de la responsabilidad

solidaria, aspecto objeto de agravio, es de advertir, como ya lo ha expresado

este Tribunal, a quienes administran o disponen de los fondos de los entes

sociales alcanza la responsabilidad por los hechos u omisiones en que

incurriesen, derivando de su conducta la solidaridad con los deudores de los

gravámenes que establece la ley (“Coop. Agraria de Las Flores Ltda.”, sent. del

18-3-97; entre muchas otras) y que al Fisco le basta con probar la existencia de

la representación legal o convencional, pues probado el hecho, se presume en

el representante facultades con respecto a la materia impositiva, en tanto las

obligaciones se generen en hechos o situaciones involucradas con el objeto de

la representación, por ende, en ocasión de su defensa el representante que

pretende excluir su responsabilidad personal y solidaria deberá aportar

elementos suficientes a tales fines (TFN, Sala C, “Molino Cañuelas S.A.”, del

16-11-98; CSJN, “Monasterio Da Silva, Ernesto”, D.F., t. XX, pág. 409).-----------

-------Ello, sin entrar a considerar desde el punto de vista teórico el carácter

represivo o no de la solidaridad en materia de responsabilidad tributaria, ya que

ambos criterios doctrinales causan en el presente el mismo resultado. Así pues,

la extensión procurada en autos en cabeza de los representantes legales de la

entidad “ASOCIACION BANCARIA”, se verifica en el caso, por así encontrarse

dispuesto en la ley, ya que es el Código Fiscal que en forma taxativa legisla

sobre el instituto, dentro de las facultades constitucionales propias en esta

materia retenidas por las provincias, en igual sentido doctrina de los Dres. Dino

Jarach “Curso Superior de Derecho Tributario” Liceo Profesional CIMA Bs. As.

1969 pág. 288 y 289, Carlos Giuliani Fonrouge y José O. Casas, entre otros. ---

-------Asimismo debe tenerse presente que el obrar de sus representados se

ejerce por ellos mismos, como bien lo establece el artículo 21 del Código Fiscal

(t.o. 2004), debiendo los mismos solidarios demostrar que su representada los

ha colocado en la imposibilidad de cumplir correcta y oportunamente con sus

deberes fiscales, probar la concurrencia de alguna causal exculpatoria o la

demostración de haber exigido los fondos necesarios para el pago. Estas

cuestiones no deben darse por cumplidas aquí.------------------------------------------

-------Que “es común en derecho tributario que cuando dos o más personas

están obligadas a satisfacer una misma pretensión fiscal, su responsabilidad es

solidaria, esto es, que la totalidad de la prestación pueda ser exigida a

cualquiera de ellas indistintamente. La legislación tributaria argentina ha

admitido este concepto en forma unánime.” (Curso de finanzas, Derecho

Financiero y Tributario; Villegas; pág. 156). En el mismo sentido,

“SUCESORES DE MIGUEL MARTINEZ BELSA E HIJOS” de fecha 11/05/06,

Registro 867 de esta Sala.----------------------------------------------------------------------

------Por otra parte, cabe advertir que carecen de legitimidad los recurrentes

para traer el agravio referido a la extensión de la responsabilidad de manera

solidaria e ilimitada respecto del señor Néstor Rabino, por cuanto ha sido

planteado en la pieza recursiva de tratas, sin que los sucesores a título

particular/general en bienes o relaciones jurídicas del sujeto a quien fue dirigida

la pretensión fiscal sobre el particular haya expresado queja alguna al respecto,

razón por la cual, no corresponde su tratamiento. (En similar sentido, sentencia

de esta Sala en autos “El PUENTE SOC. ANÓNIMA” de fecha 05/12/02, entre

muchas otras); lo que así se declara. ------------------------------------------------------

------Por todo lo expuesto, corresponde confirmar la extensión de

responsabilidad solidaria efectuada en el acto en crisis; lo que así se declara.-

------Que, finalmente, en cuanto a la imposición de costas, ha de advertirse que

no resulta ello atribución del Cuerpo, conforme las normas que regulan su

actuación (conf. T.F.A.B.A., in re “Desiervi Cereales S.A.C.I.Y A.” del 8/11/94

entre muchos otras).-----------------------------------------------------------------------------

DISIDENCIA PARCIAL DE LA DRA. CPN SILVIA ESTER HARDOY: Que sin

perjuicio del respeto que me merece el voto de la Vocal Instructora, disiento

parcialmente en el tratamiento brindado a los agravios planteados por los

recurrentes.------------------------------------------------------------------------------------------

------Que respecto de los planteos de nulidad incoados por los apelantes,

adelanto mi adhesión a los fundamentos expuestos por la colega de Sala

preopinante, compartiendo la solución por ella propiciada.-----------------------------

------Que con relación a la prescripción de las multas aplicadas, disiento de la

solución arribada, debiendo efectuar --necesariamente-- algunas

consideraciones previas sobre este tema.--------------------------------------------------

------ Que en efecto, según lo regula el artículo 133, 2º párrafo, del Código

Fiscal, el “...término de prescripción de la acción para aplicar y hacer efectivas

las multas comenzará a correr desde el 1º de enero siguiente al año en que

haya tenido lugar la violación de los deberes formales o materiales legalmente

considerados como hecho u omisión punible”.---------------------------------------------

------Que sentado ello, resulta pertinente analizar si la violación de los deberes

materiales, legalmente considerados como hecho u omisión punible en el

artículo 53 del Código Fiscal --aplicable al presente caso--, se refiere a los

anticipos de impuesto --según parece surgir del voto que antecede-- o al

impuesto. Luego, podrá definirse el comienzo del cómputo de la prescripción de

las multas y asimismo, si éstas se encuentran (o no) prescriptas.--------------------

------Que es opinión de la suscripta, que la materialidad de la conducta

tipificada en el artículo 53 del Código Fiscal queda evidenciada ante la falta de

pago mediante la ausencia de presentación, o la presentación inexacta, de la

declaración jurada anual del Impuesto sobre los Ingresos Brutos, según surge

del análisis en conjunto de los párrafos 1º y 4º del artículo citado, y de los

artículos 182 y 183 del Código Fiscal.--------------------------------------------------------

------Que de conformidad a lo sostenido por esta Sala en numerosos

precedentes (in re “LOGUI S.A.”, de fecha 30/11/04, Registro No 486, entre

muchos otros) el Impuesto sobre los Ingresos Brutos es de ejercicio fiscal anual

—conf. artículo 182 del Código Fiscal T.O. 2004—.--------------------------------------

------Que ello ha sido expresamente receptado en el 2º párrafo del artículo 183

del Código Fiscal --texto según Ley 13850--, al disponer que “Juntamente con

el pago del último anticipo del año, deberá presentarse una declaración jurada

en la que se determinará el impuesto del período fiscal anual e incluirá el

resumen de la totalidad de las operaciones del período”. Del análisis de la cita

efectuada, en conjunto con el 1º párrafo del artículo 182 del Código Fiscal, se

observa que el Impuesto sobre los Ingresos Brutos es de período fiscal anual y

se determina mediante una declaración jurada anual, que se presenta junto

con el pago del último anticipo.-----------------------------------------------------------------

------Que de acuerdo a lo expuesto, el incumplimiento total o parcial del pago

de las obligaciones fiscales a su vencimiento, mediante la falta de presentación

de la declaración jurada o por ser inexacta la presentada, debe entenderse

configurado --en casos como el de autos-- al vencimiento del plazo para

presentar la declaración jurada anual del Impuesto sobre los Ingresos Brutos,

aludida en el segundo párrafo del artículo 183 del Código Fiscal --texto según

Ley 13850-- y no respecto de cada uno de los anticipos. Así se ha pronunciado

esta Sala al resolver un caso idéntico al presente, diciendo que “En tal sentido,

respecto del período fiscal 2001, el plazo general de vencimiento de la

declaración jurada anual operó con fecha 15 de Mayo de 2002 (conforme lo

dispuso la Disposición Normativa Serie “A” No 07/02), momento en el cual,

el impuesto correspondiente a dicho período fiscal, fue declarado en menos y

se configuró —en dicho momento— la infracción penada en el artículo 53 del

Código Fiscal —T.O. 2004 y concordantes de años anteriores—” (in re:

“SISTENVAC S.A.”, de fecha 07/11/08, Registro Nº 1535). ----------------------------

------Que entender lo contrario, implicaría extender el tipo penal a supuestos no

contemplados específicamente en la norma, al pretender sancionar la falta de

pago de anticipos mediante la ausencia de presentación de la declaración

jurada o por ser inexacta la presentada. Este supuesto, a diferencia de lo

regulado por el artículo 45, 2º párrafo, de la Ley 11.683 (T.O. 1998), no se

encuentra tipificado y sancionado expresamente en el Código Fiscal.--------------

------Que como sostuvo esta Sala (in re: “MANGINO RUBÉN”, de fecha

21/07/06, Registro Nº 921, entre muchos otros), es —en materia de

infracciones tributarias— uniforme la jurisprudencia de la Corte Suprema de

Justicia de la Nación que sostiene la naturaleza penal de los ilícitos tributarios

y, en consecuencia, la aplicación de los principios del derecho penal, la cual

reconoce sus orígenes en Fallos 183:216 (de fecha 19/09/36), donde sostuvo el

carácter penal de la multa impuesta por una infracción a la Ley de Impuestos

Internos, criterio reiterado en el caso “García, Ignacio, v. Dirección General del

Impuesto a los Réditos” (Fallos: 192:229, de fecha 24/07/40) y en autos

“Robba, Eugenio v. Dirección General del Impuesto a los Réditos” (Fallos:

195:56) entre muchos otros (“Usandizaga, Perrone y Juliarena S.R.L.”, de

fecha 15/10/1981, D.F. T. XXXI, pág. 952) hasta la fecha (“Lapiduz, Enrique”,

de fecha 28/04/1998, Errepar P.F.- T. II.).---------------------------------------------------

------Que de lo expuesto, se deduce que en esta materia (infracciones

tributarias) rigen los principios de legalidad, irretroactividad de la ley,

exteriorización de la acción punible, tipicidad de la acción, culpabilidad,

presunción de inocencia y non bis in idem (cfr. Rodolfo R. Spisso, Derecho

Constitucional Tributario, Editorial Lexis Nexis, 2ª Edición, Año 2000, p. 597),

consagrados por la Constitución Nacional (artículo 18), la Constitución

Provincial (artículo 10) y los tratados internacionales ratificados por nuestro

país.---------------------------------------------------------------------------------------------------

------Que el principio de legalidad (denominado también “nullum crimen nulla

poena sine praevia lege”) en materia tributaria, implica que no puede haber

infracción tributaria sin ley previa que tipifique la conducta antijurídica y fije la

pena (cfr. Hector B. Villegas, Régimen Penal Tributario Argentino, 2ª Edición,

Depalma, Año 1998, p. 85). En este sentido se ha pronunciado la Corte

Suprema de Justicia de la Nación, al decir --con relación a una infracción

tributaria-- que “la multa es de tipo sancionador y por lo tanto de carácter penal,

de acuerdo a la doctrina de la Corte, y como en materia penal el derecho es de

aplicación restrictiva y estricta, se requiere la disposición legal que defina la

infracción y establezca la pena” (Fallos 40:449).------------------------------------------

------Que en tal sentido, se sostuvo claramente que “Si la violación a una ley

penal acarrea una sanción, es necesario que la persona sepa a ciencia cierta

cual es la conducta lícita y cuál la ilícita. Si, a consecuencia de la interpretación

analógica que se haga de los preceptos penales o por otras formas de violación

al principio de tipicidad de la acción, es imposible determinar con certeza cuál

es el significado que cabe atribuirle a la ley penal, la exigencia de ley previa

aparece impunemente violada. Y ese sistema discontinuo de ilicitudes, donde

cada figura cumple una función y donde la inexistencia de una de ellas no

puede ser cubierta extendiendo analógicamente las restantes, va marcando

una franja de libertad...” (Rodolfo R. Spisso, op. cit., p. 599).--------------------------

------Que al respecto, resulta ilustrador lo expresado por el Tribunal

Constitucional Español, al decir que “Por lo que se refiere a las garantías

concernidas en el derecho a la legalidad penal, incorpora éste en primer

término una garantía de índole formal, consistente en la necesaria existencia

de una norma con rango de ley como presupuesto de la actuación punitiva del

Estado, que defina las conductas punibles y las sanciones que les

corresponden, derivándose una 'reserva absoluta' de ley en el ámbito penal.

Junto a la garantía formal, el principio de legalidad incluye otra 'de carácter

material y absoluto', que 'refleja la especial trascendencia del principio de

seguridad en dichos ámbitos limitativos de la libertad individual y se traduce en

la imperiosa exigencia de la predeterminación normativa de las conductas

ilícitas y de las sanciones correspondientes, es decir, la existencia de preceptos

jurídicos (lex previa) que permitan predecir con el suficiente grado de certeza

(lex certa) dichas conductas, y se sepa a qué atenerse en cuanto a la aneja

responsabilidad y a la eventual sanción' (SSTC 25/2004, de 26 de febrero, FJ

4; 218/2005, de 12 de septiembre, FJ 2; 297/2005, de 21 de noviembre, FJ 6)”

(Sentencia Nº 283/06, de fecha 09/10/06, BOE del 16/11/06, Sala I, Registro Nº

3614/2003, Fundamento Jurídico 5).---------------------------------------------------------

------Que en los términos de la sentencia del Tribunal Constitucional Nº

242/2005 (de fecha 10/10/05, FJ 2), la garantía esencial de lex certa, impone

que "...la norma punitiva permita predecir con suficiente grado de certeza las

conductas que constituyen infracción y el tipo y grado de sanción del que

puede hacerse merecedor quien la cometa, lo que conlleva que no quepa

constitucionalmente admitir formulaciones tan abiertas por su amplitud,

vaguedad o indefinición, que la efectividad dependa de una decisión

prácticamente libre y arbitraria del intérprete y juzgador (por todas, SSTC

100/2003, de 2 de junio, FJ 2, o 26/2005, de 14 de febrero, FJ 3)". A ello

agregó que el citado aspecto material de la legalidad sancionadora contiene,

según ha señalado con anterioridad, un doble mandato. El primero, dirigido al

legislador y a la potestad reglamentaria, es el de taxatividad, “según el cual han

de configurarse las leyes sancionadoras llevando a cabo el 'máximo esfuerzo

posible' (STC 62/1982) para garantizar la seguridad jurídica, es decir, para que

los ciudadanos puedan conocer de antemano el ámbito de lo prohibido y

prever, así, las consecuencias de sus acciones". El segundo se dirige a los

aplicadores del Derecho, en tanto y en cuanto la citada garantía de

predeterminación normativa de los ilícitos y de las sanciones correspondientes

tiene "como precipitado y complemento la de tipicidad, que impide que el

órgano sancionador actúe frente a comportamientos que se sitúan fuera de las

fronteras que demarca la norma sancionadora" (SSTC 218/2005, de 12 de

septiembre, FJ 3; 297/2005, de 21 de noviembre, FJ 8).--------------------------------

----- Que de las consideraciones vertidas, a los efectos de resolver la presente

causa, surge que la conducta tipificada por el artículo 53 del Código Fiscal es el

incumplimiento total o parcial del pago de las obligaciones fiscales a su

vencimiento, mediante la falta de presentación de la declaración jurada anual

del Impuesto sobre los Ingresos Brutos o por ser inexacta la presentada, no

incluyendo a los anticipos de impuesto; que así se declara.---------------------------

------Que sentado lo que antecede, corresponde señalar que respecto del

período fiscal 2000, el plazo de vencimiento para la presentación de la

declaración jurada anual se produjo en el año 2001, momento en el que se

configuró la infracción prevista y penada por el artículo 53 del Código Fiscal, en

virtud de lo cual, el plazo de prescripción comenzó a correr con fecha 1º de

Enero de 2002 (cfr. artículo 133, 2º párrafo, del Código Fiscal). Siendo ello así,

encontrándose en curso el plazo aludido, la Autoridad de Aplicación dictó la

Resolución Determinativa y Sumarial Nº 1699/06 (cfr. fojas 792/817),

notificándose con fecha 27/12/06 (cfr. fojas 1027/1033), erigiéndose en causal