La Organización Federal Argentina y sus Consecuencias Fiscales, Macroeconómicas y Políticas

87

LA ORGANIZACIÓN FEDERAL ARGENTINA Y SUS CONSECUENCIAS FISCALES, MACROECONÓMICAS Y POLÍTICAS DIEGO D. LINCON UMSA, La Paz, 25 de Junio de 2015 “Este gobierno, general y local a la vez, será complicado y difícil, pero no por ello dejará de ser el único gobierno posible para la República Argentina. Las formas simples y puras son más fáciles, pero todos ven que la República Argentina es tan incapaz de una pura y simple federación como de una pura y simple unidad. Necesita, por circunstancias, de una federación unitaria o de una unidad federativa.” Juan Bautista Alberdi (abril de 1852)

-

Upload

ministerio-de-autonomias -

Category

Government & Nonprofit

-

view

124 -

download

0

Transcript of La Organización Federal Argentina y sus Consecuencias Fiscales, Macroeconómicas y Políticas

LA ORGANIZACIÓN FEDERAL ARGENTINA Y SUS CONSECUENCIAS FISCALES,

MACROECONÓMICAS Y POLÍTICAS

DIEGO D. LINCONUMSA, La Paz, 25 de Junio de 2015

“Este gobierno, general y local a la vez, será complicado y difícil, pero no por ello dejará de ser el único gobierno posible para la República Argentina. Las formas simples y puras son más fáciles, pero todos ven que la República Argentina es tan incapaz de una pura y simple federación como de una pura y simple unidad. Necesita, por circunstancias, de una federación unitaria o de una unidad federativa.” Juan Bautista Alberdi (abril de 1852)

1810: Pronunciamiento “autonomista” de Mayo.1831: Pacto Federal (Buenos Aires, Entre Ríos, Santa Fe y Corrientes).1852: Acuerdo General de Gobernadores de San Nicolás de los Arroyos.1853-60: Constitución Nacional consagra la Forma de Gobierno Representativa, Republicana y Federal: decisión política de conformar un gobierno descentralizado.1861: Argentina se “integró” bajo el liderazgo de Buenos Aires.Hasta 1934 rige el sistema de separación de fuentes tributarias: Gobierno nacional recauda a partir del comercio exterior y las Provincias impuestos internos Alto desequilibrio horizontal entre Provincias.1934: Primera Ley de Coparticipación de Impuestos entre Nación y Provincias (Impuestos Internos). Objetivo: la armonización tributaria más que la redistribución regional. Se produce una concurrencia de fuentes tributarias.1935–1984: Sucesivos regímenes de coparticipación de impuestos con cada vez mayores objetivos de redistribución entre provincias.1985 - 2008: La reforma constitucional de 1994 introduce modificaciones para reforzar el federalismo (deslinde de competencias Nación-Provincias, habilitación de ‘regiones desde abajo’ y aumento a 3 del N° de Senadores). Sin embargo, en los hechos, las Provincias pierden participación en el reparto primario (respecto a la Nación). Las Transferencias nacionales resultan redistributivas aunque no se detallan parámetros objetivos y crece la discrecionalidad. El Federalismo Fiscal se encuentra en “Crisis”.

El Federalismo Argentino

Sujetos: El gobierno federal, 23 gobiernos provinciales, la ciudad autónoma de Buenos Aires y los 1632 gobiernos municipales.

Objeto: la voluntad de relacionarse para vivir en común y lograr fines comunes, al tiempo que se preservan la identidad, la autonomía, las facultades de autogobierno y los poderes para cumplir sus fines de bien común local sin afectar el bien común general.

El marco constitucional impone límites a la autonomía de las Provincias:

- Ajustarse a la forma de gobierno representativa y republicana

- Respetar los derechos, declaraciones y garantías de la CN

- Asegurar la independencia del Poder Judicial local

- Asegurar un régimen municipal autónomo

- Asegurar la educación primaria

Contenido:

1.- Relaciones de subordinación jurídica absoluta respecto de la Constitución Nacional y relativa respecto a las normas federales infraconstitucionales (sólo en facultades concurrentes), de las Provincias; y los Municipios, de subordinación jurídica absoluta al derecho federal infraconstitucional y al provincial, excepto que vulneren su autonomía, sustrayéndosele competencias.

2.- Relaciones de Participación creando el Estado Federal y enviando tres representantes que integran la Cámara de Senadores para formar la voluntad nacional.

La Relación Federal

3. Relaciones de Coordinación, donde el poder se distribuye mediante técnicas formales, estableciéndose las reglas dentro de las que deberá ejercerse por cada nivel del Estado de manera compatible con la actuación de los demás, evitándose así superposiciones (por ejercicio múltiple del poder) y conflictos (por discusión sobre la titularidad del poder).

Principios:1. De Subsidiariedad: los poderes de las Provincias son la regla y los del gobierno

federal la excepción (art.121)2. De Cooperación: la interpretación Constitucional debe realizarse procurando el

desenvolvimiento armónico de las autoridades (federales y provinciales), de manera cooperativa y equilibrada (art.128 CN: el Gobernador es un Agente Natural del Gobierno Federal)

3. De Aptación: el reparto de competencias y su ejercicio debe entenderse de manera flexible, ajustándose a las coyunturas y evoluciones que inciden sobre el sistema federal.

4. De Prudencia: las competencias federales y locales deben ejercitarse con cautela, sin afectarse recíprocamente .

5. De Lealtad Federal: Nación y Provincias no deben practicar conductas abusivas y deben colaborar con probidad, buena fe y reciprocidad en el ejercicio de sus competencias. Alejarse de la discriminación centralista y del egoísmo localista.

La Relación Federal (cont.)

Principios (cont.)8. De Solidaridad Federal: la unión de los sujetos federales es promovida mediante la Supremacía del Derecho Federal, la unificación del Derecho Común por el Congreso de la Nación y el remedio excepcional de la intervención federal limitando o suspendiendo temporalmente la autonomía provincial en supuestos graves y excepcionales que pueden poner en riesgo la propia federación.9. De Participación: se manifiesta principalmente en la integración del Senado y en materia tributaria, en las fuentes y la ley convenio de coparticipación.

La Relación Federal (cont.)

El Federalismo como SistemaLa relación federal asume las características de un sistema, donde los sujetos se encuentran recíprocamente vinculados por relaciones de interdependencia, de modo que cada acto o conducta relativo a uno de los sujetos incide sobre el sistema, afectando a los demás.

En consecuencia:

La actuación de los distintos sujetos de la relación federal debe concebirse integrada, en un marco de convergencia a los fines de lograr el bien común del sistema y de los subsistemas provinciales y municipales, caso contrario, se convierten en elementos que afectan a una totalidad que a su vez debe procurar evitar esas actitudes no participativas o no cooperativas.

El Federalismo como Sistema (cont.)

La distribución de competencias y la subordinación jurídica deben interpretarse de una manera conducente al mejor funcionamiento del sistema y al logro de sus fines.

Las rigideces constitucionales entendidas de una manera cerrada y originalista y las posiciones políticas defensivas del statu quo en materia federal, constituyen factores homeostáticos que buscan un equilibrio inmutable que obstaculiza el cambio en la configuración del sistema.

Sin embrago, dado que la obtención de la finalidad del sistema depende simultáneamente de la conservación de ciertos equilibrios y de la introducción de diversos cambios, necesita que los sujetos de la relación federal actúen como agentes de cambio o de estabilidad, según el caso.

POTESTAD TRIBUTARIA DE LOS DISTINTOS NIVELES DE

GOBIERNO

Fórmulas vigentes de distribución de competencias tributarias

El argentino es un sistema de concurrencia de fuentes, con coparticipación y asignaciones (subvenciones o transferencias, condicionadas o incondicionadas).

Poder Tributario Originario y Derivado

• Tesis que atribuye el poder originario sólo a las Provincias, siendo el de la Nación y el de los Municipios derivados o delegados por las Provincias.

• Tesis que atribuye el poder originario a la Nación y a las Provincias y derivado a los Municipios.

• Es una diferencia sólo de «magnitud», no de «categoría»: en la primera tesis, las Provincias Poder amplio (art. 121); y la Nación y Municipios poder restringido a sus respectivas funciones de gobierno.

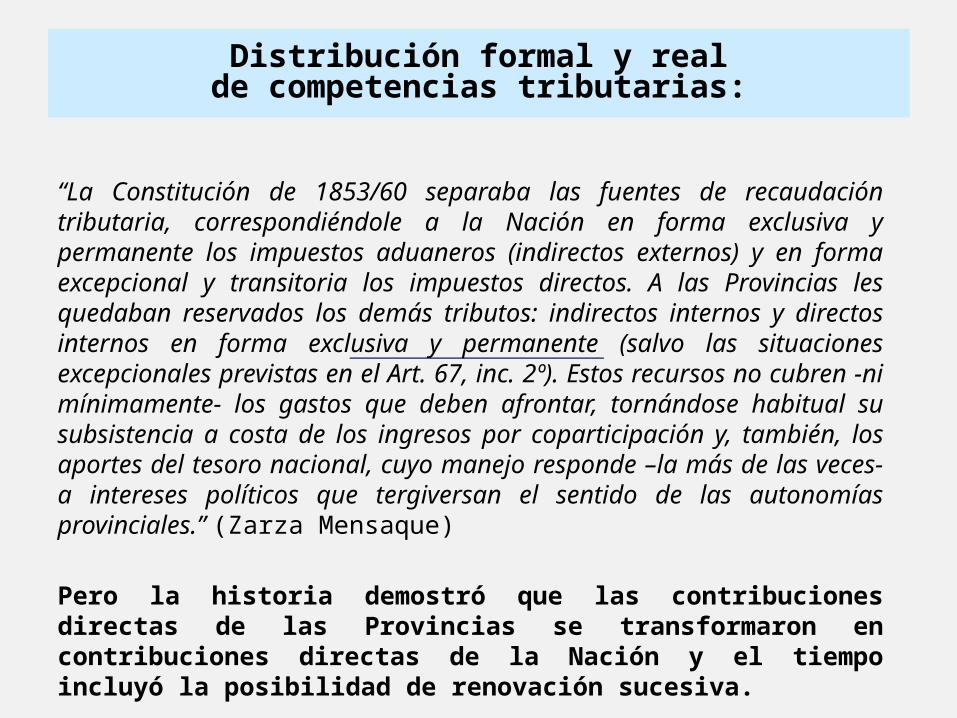

Distribución formal y realde competencias tributarias:

“La Constitución de 1853/60 separaba las fuentes de recaudación tributaria, correspondiéndole a la Nación en forma exclusiva y permanente los impuestos aduaneros (indirectos externos) y en forma excepcional y transitoria los impuestos directos. A las Provincias les quedaban reservados los demás tributos: indirectos internos y directos internos en forma exclusiva y permanente (salvo las situaciones excepcionales previstas en el Art. 67, inc. 2º). Estos recursos no cubren -ni mínimamente- los gastos que deben afrontar, tornándose habitual su subsistencia a costa de los ingresos por coparticipación y, también, los aportes del tesoro nacional, cuyo manejo responde –la más de las veces- a intereses políticos que tergiversan el sentido de las autonomías provinciales.” (Zarza Mensaque)

Pero la historia demostró que las contribuciones directas de las Provincias se transformaron en contribuciones directas de la Nación y el tiempo incluyó la posibilidad de renovación sucesiva.

Bases Constitucionales de la Potestad Tributaria

NACIÓN PROVINCIAS MUNICIPIOS

Derechos de importación y de exportación

En forma exclusiva y permanente (Arts. 4°, 9°, 75 inc. 1°)

Prohibido (Art. 126) ------------------

Tasas Postales En forma exclusiva y permanente (Arts. 4°, 9°, 75 inc. 1°)

Prohibido (Art. 126) ------------------

Impuestos Indirectos

En concurrencia con las provincias (Art. 4°, 17, 75.Inc. 2° y 121)

En concurrencia con la Nación (Art. 75 Inc. 2° y 121)

------------------

Impuestos Directos

Excepcionalmente y con carácter transitorio

En forma permanente (Art. 121) .

------------------

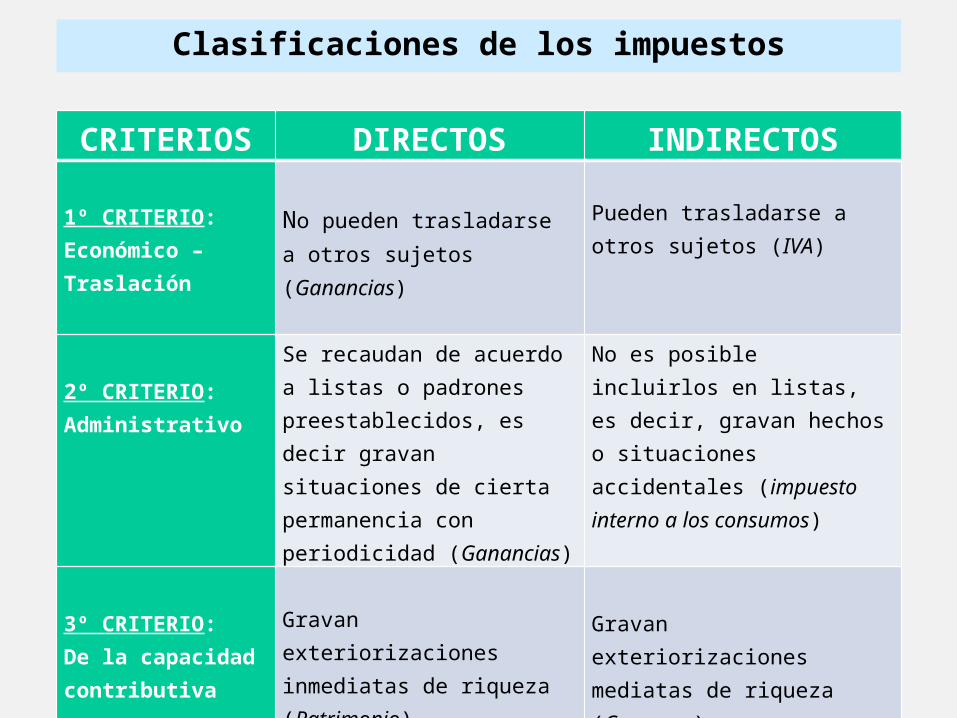

Clasificaciones de los impuestos

CRITERIOS DIRECTOS INDIRECTOS 1º CRITERIO: Económico – Traslación

No pueden trasladarse a otros sujetos (Ganancias)

Pueden trasladarse a otros sujetos (IVA)

2º CRITERIO: Administrativo

Se recaudan de acuerdo a listas o padrones preestablecidos, es decir gravan situaciones de cierta permanencia con periodicidad (Ganancias)

No es posible incluirlos en listas, es decir, gravan hechos o situaciones accidentales (impuesto interno a los consumos)

3º CRITERIO: De la capacidad contributiva

Gravan exteriorizaciones inmediatas de riqueza (Patrimonio)

Gravan exteriorizaciones mediatas de riqueza (Consumo)

Clasificación de los recursos estatales

Federalismo Preceptivo Vs.

Comportamiento federal

“Al amparo de interpretaciones jurisprudenciales y prácticas políticas deformantes, se ha convalidado una sensible reducción del ámbito del poder de las provincias, a punto tal que pienso que se ha destruido –o pocos menos - el Sistema Federal, claramente dibujado en la Constitución Nacional”. (Ekmekdjián)

Causas del acrecentamiento del Poder Federal

a) Causas naturales por las que los antecedentes unitarios se robustecían, en tanto los federativos se atenuaban: la capacidad del poder central de acrecimiento - la supresión gradual de las diferencias señaladas por Alberdi - la uniformidad de legislación - la política monetaria única, y - el liderazgo del ejecutivo.

b) Causas debidas a una corrupción del sistema: - las políticas hegemónicas centrales - el abuso de la intervención federal (más de 130 desde 1880 hasta la fecha) - los regímenes de facto (centralizantes per se) - el desfasaje del sistema económico y - el aislamiento de las economías regionales. Aquí son centrales el manejo a conveniencia del Gobierno central de la distribución de los poderes impositivos, el debilitamiento económico de las Provincias por la enorme diferencia demográfica y de riqueza entre las distintas regiones, y la ‘sucursalización” generalizada de dependencias nacionales en las Provincias como resultado de la concentración del poder .

c) Causas debidas a la propia inoperancia de las Provincias para resolver sus propios problemas. (Ramella)

COPARTICIPACIÓN FEDERAL DE IMPUESTOS

1930 1940 1950 1960 1970 1980 1990 2000 2010

1° LEY DE COPARTICI-PACIÓN

(LEY N° 12.139)

2° LEY DE COPARTICI-PACIÓN

(LEY N° 20.221)

3° LEY DE COPARTICI-PACIÓN

(LEY N° 23.548)

REFORMA CONSTITUCIONAL (ART. 75, INC. 2°)

Evolución del Régimen de Coparticipación

Ley N° 23.548/1988(«Régimen Transitorio de Distribución entre

Nación y Provincias»

NACIÓN(42%)

PROVINCIAS(55%)

Recupero del nivel relati-

vo(2%)

ATN(1%)

Distribución Primaria Ideada (1988)

PACTOS Y ACUERDOS FISCALES POSTERIORES ENTRE NACIÓN Y

PROVINCIAS

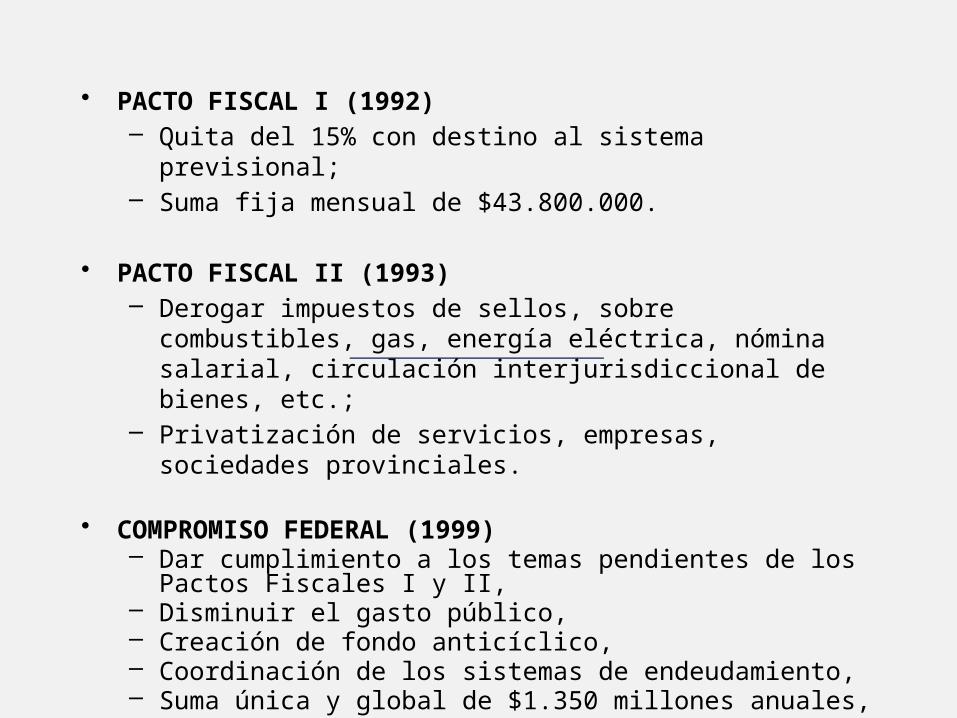

• PACTO FISCAL I (1992)– Quita del 15% con destino al sistema previsional;– Suma fija mensual de $43.800.000.

• PACTO FISCAL II (1993)– Derogar impuestos de sellos, sobre combustibles, gas, energía eléctrica,

nómina salarial, circulación interjurisdiccional de bienes, etc.;– Privatización de servicios, empresas, sociedades provinciales.

• COMPROMISO FEDERAL (1999)– Dar cumplimiento a los temas pendientes de los Pactos Fiscales I y II,– Disminuir el gasto público,– Creación de fondo anticíclico,– Coordinación de los sistemas de endeudamiento,– Suma única y global de $1.350 millones anuales,– Refinanciación de la deuda pública provincial.

• COMPROMISO FEDERAL PARA EL CRECIMIENTO Y LA DISCIPLINA FISCAL (2000)

– Suma única y global mensual de $1.364 millones para 2001 y 2002, – Dar trámite al proyecto de Ley de Coparticipación de la CN.

• SEGUNDA ADENDA AL COMPROMISO FEDERAL PARA EL CRECIMIENTO Y LA DISCIPLINA FISCAL DE 2000 (2001)

– Reducción de las transferencias coparticipadas del 13%;– Refinanciación de la deuda pública provincial.

• ACUERDO NACIÓN-PROVINCIAS SOBRE RELACIÓN FINANCIERA Y BASES DE UN RÉGIMEN DE COPARTICIPACIÓN (2002)

– Se dejan sin efecto todas las garantías de piso mínimo a las provincias establecidas en pactos anteriores,

– Se suma a la masa coparticipable el 30% del impuesto al cheque,– Compromiso de sancionar el régimen de coparticipación de la CN.

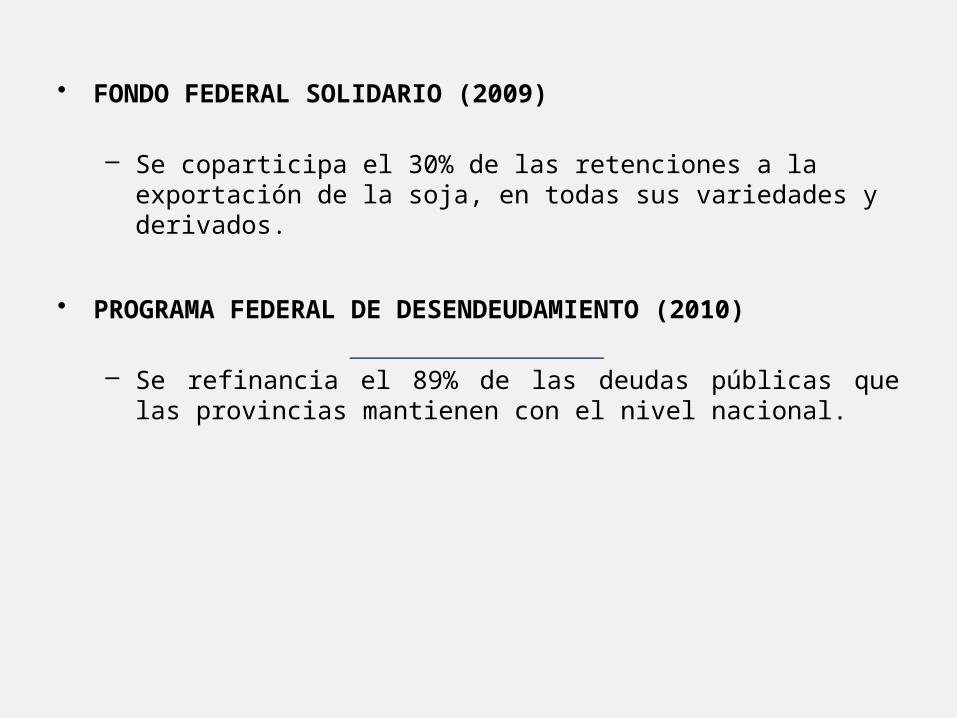

• FONDO FEDERAL SOLIDARIO (2009)

– Se coparticipa el 30% de las retenciones a la exportación de la soja, en todas sus variedades y derivados.

• PROGRAMA FEDERAL DE DESENDEUDAMIENTO (2010)

– Se refinancia el 89% de las deudas públicas que las provincias mantienen con el nivel nacional.

INTA

Previsión SocialProvincial y Municipal

Previsión SocialProvincial y Municipal

20%

GananciasGanancias BienesBienesPersonalesPersonales

MonotributoMonotributo

ContribucionesContribucionesPatronalesPatronales

EnergíaEnergíaEléctricaEléctrica

ComercioComercioExteriorExterior

InternosInternosSegurosSeguros

AdicionalAdicionalCigarrillosCigarrillos

TasaTasaEstadísticaEstadística

CombustiblesCombustibles

VialidadVialidad Infraestructura

Eléctrica

InfraestructuraEléctrica

Fondo Subsidiariode Compensación

Fondo Subsidiariode Compensación

$M 440/año

Detracción:$M 580/año

FONAVIFONAVI

FEDEIFEDEI

$M 120/año

10%

Provincias sinBuenos Aires

Provincias sinProvincias sinBuenos AiresBuenos Aires

4%

ExcedenteFondo Conurbano

ExcedenteExcedenteFondo ConurbanoFondo ConurbanoProv. Buenos Aires

Fondo Conurbano

Prov. Buenos AiresProv. Buenos AiresFondo ConurbanoFondo Conurbano

HastaHasta$M 650/año$M 650/año

$M 20/año

66%64%

11%

IVAIVA

89%

Cuenta CorrienteCuenta CorrienteBancariaBancaria

30%70

%

Detracción:$250.000/mes

INCUAI

1% de

93,7%

41,64%de 93,7%

6,3%

57,36%de 93,7%

100%

InteresesInteresesPagadosPagados

GananciaGananciaMínima PresuntaMínima Presunta

100%100%

85%

30%

70%

100%

AutomotoresAutomotoresGasolerosGasoleros

100%

100%

100%

100%

21%

Gasoil, Diesel-oil,Kerosene y GNC

40%

60%

Naftas, Solventes,Aguarrás y otros

79%

29%de 79%

42%de 79%

10%60% 30%

29%

100%

Previsión Social NacionalPrevisión Social Nacional

CoparticipaciónBruta

CoparticipaciónCoparticipaciónBrutaBruta

Fdo. Compens.Deseq. Fiscales

Fdo. Compens.Deseq. Fiscales

A.T.N.A.T.N.

ProvinciasProvinciasProvincias

15%

NaciónNaciónNación

1%

Detracción:$M45,8/mes

41,64%

57,36%

CoparticipaciónNeta

CoparticipaciónCoparticipaciónNetaNeta

CABA$M 157/año

Aníbal Oscar Aníbal Oscar BerteaBerteaversión 1.0

2%

100%

AltasAltasRentasRentas

InternosInternosy otrosy otros

100%

* Impuestos Internos Seguros y Adicional Cigarrillos: Se encuentran en discusión en el ámbito de la C.F.I.

0%

20%

40%

60%

80%

100%

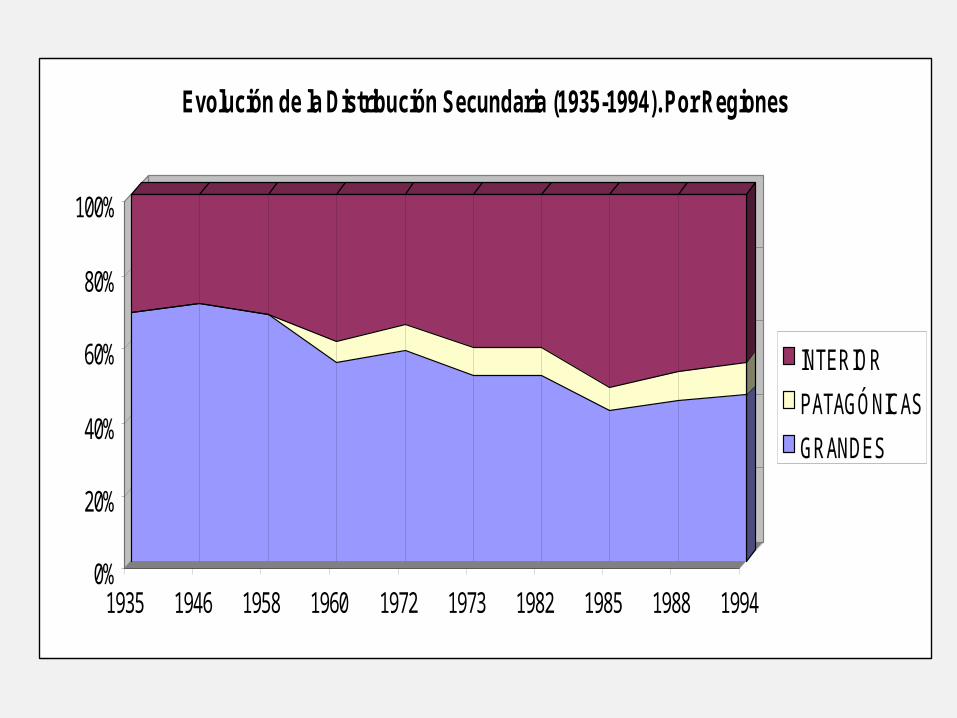

1935 1946 1958 1960 1972 1973 1982 1985 1988 1994

Evolución de la Distribución Secundaria (1935-1994). Por Regiones

INTERIOR

PATAGÓNICAS

GRANDES

0% 20% 40% 60% 80% 100%

1961/1964

1970/1974

1980/1984

1990/1994

2006

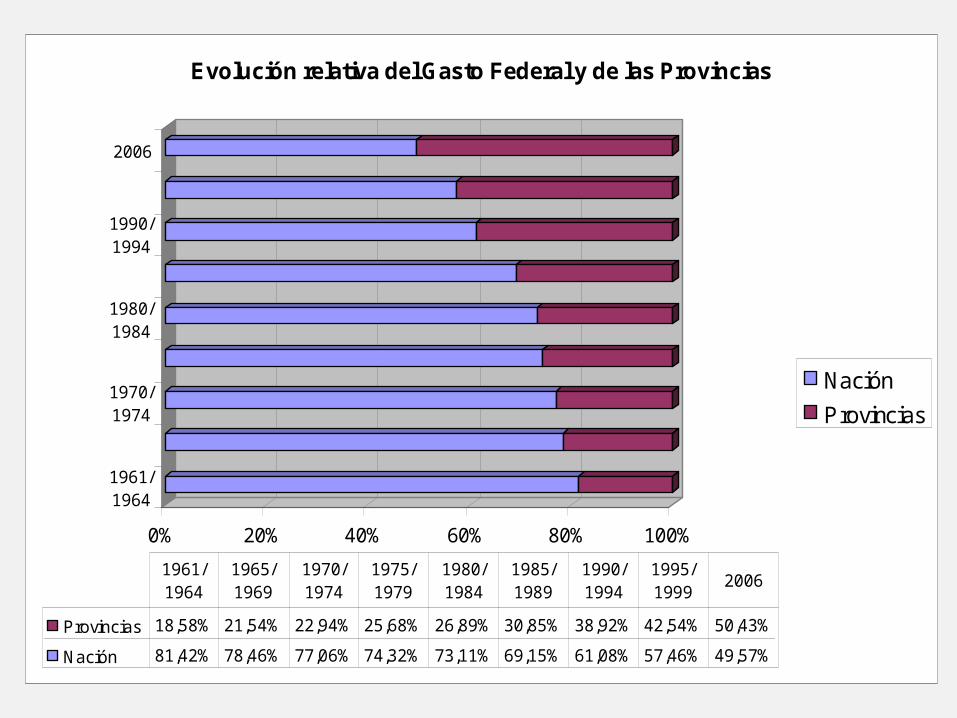

Evolución relativa del Gasto Federal y de las Provincias

Nación

Provincias

Provincias 18,58% 21,54% 22,94% 25,68% 26,89% 30,85% 38,92% 42,54% 50,43%

Nación 81,42% 78,46% 77,06% 74,32% 73,11% 69,15% 61,08% 57,46% 49,57%

1961/1964

1965/1969

1970/1974

1975/1979

1980/1984

1985/1989

1990/1994

1995/1999

2006

25%

8%

56%

8% 3%

0%

10%

20%

30%

40%

50%

60%

AdministraciónGubernamental

Servicios deseguridad

Serviciossociales

Servicioseconómicos

Deuda pública

GASTO PÚBLICO PROVINCIAL. POR FINALIDAD Y FUNCIÓN. 1991-2009

0% 20% 40% 60% 80% 100%

1991

1992

1993

1994

1995

Ingresos 1991-1995 [antes de transferencias]

Nación

Provincias

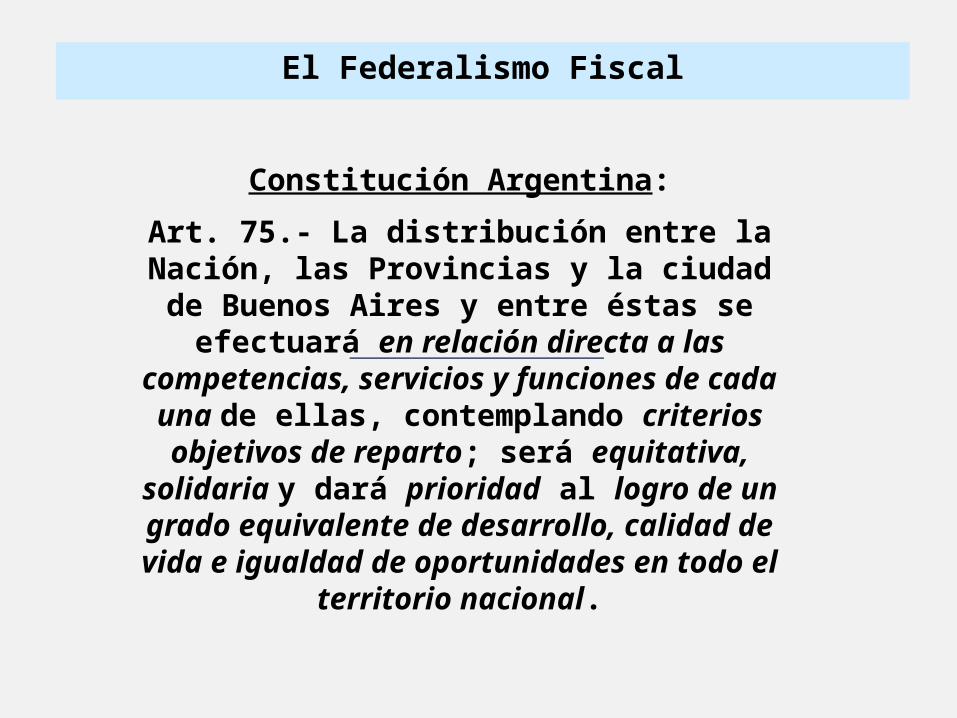

Constitución Argentina:

Art. 75.- La distribución entre la Nación, las Provincias y la ciudad de Buenos Aires y entre

éstas se efectuará en relación directa a las competencias, servicios y funciones de cada una de ellas, contemplando criterios objetivos de reparto; será equitativa, solidaria y dará prioridad al logro de un grado equivalente de desarrollo, calidad de

vida e igualdad de oportunidades en todo el territorio nacional.

El Federalismo Fiscal

Sin embargo: Provincias poco integradas

socialmente.Federalismo no cumple

con su función niveladora entre

Provincias

% de Hogares bajo la Línea de Pobreza (Segundo semestre

2008)

Ingresos Fiscales Corrientes per

cápita

(después de transferencias

nacionales)

$us por habitante (2007)

Fuente: INDEC (EPH)Fuente: MECON (DNCFP)

Un ejemplo es: Gasto en

educación básica y sus resultados

Gasto en educación básica

por alumno$us por alumno (2007)

Escolarización primaria

Tasa neta de escolarización (%) - 2001

Fuente: INDEC (Censo 2001)Fuente: MECON y DINIECE.

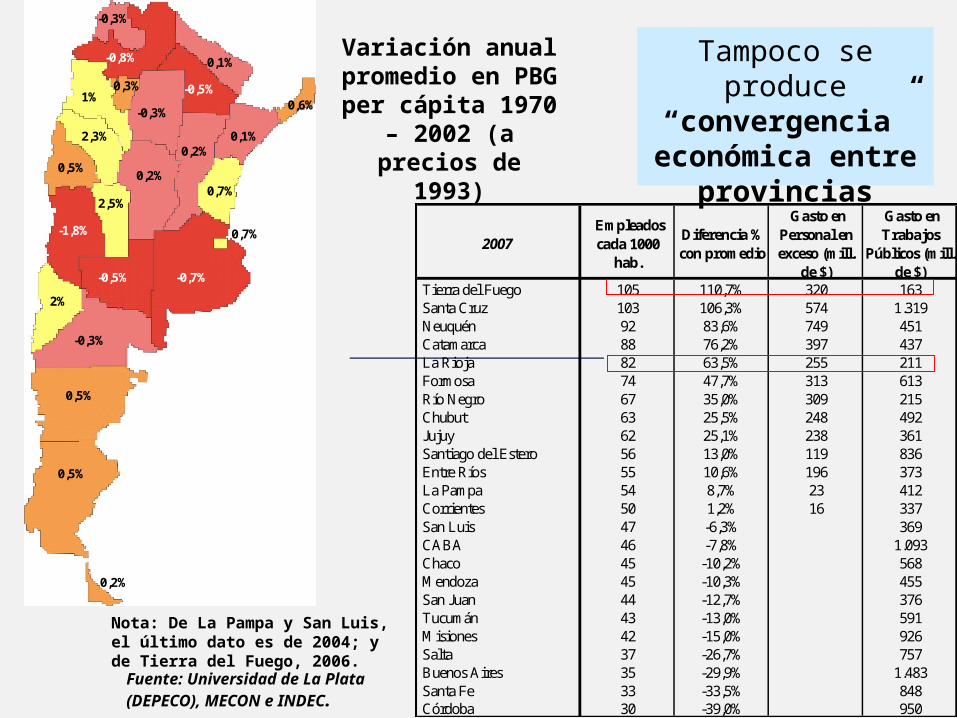

Tampoco se produce “convergencia” económica entre

provincias

Variación anual promedio en PBG per cápita 1970 – 2002 (a

precios de 1993)

Nota: De La Pampa y San Luis, el último dato es de 2004; y de Tierra del Fuego, 2006.

2007 Empleados cada 1000

hab.

Diferencia % con promedio

Gasto en Personal en exceso (mill.

de $)

Gasto en Trabajos

Públicos (mill. de $)

Tierra del Fuego 105 110,7% 320 163Santa Cruz 103 106,3% 574 1.319Neuquén 92 83,6% 749 451Catamarca 88 76,2% 397 437La Rioja 82 63,5% 255 211Formosa 74 47,7% 313 613Río Negro 67 35,0% 309 215Chubut 63 25,5% 248 492Jujuy 62 25,1% 238 361Santiago del Estero 56 13,0% 119 836Entre Ríos 55 10,6% 196 373La Pampa 54 8,7% 23 412Corrientes 50 1,2% 16 337San Luis 47 -6,3% 369CABA 46 -7,8% 1.093Chaco 45 -10,2% 568Mendoza 45 -10,3% 455San Juan 44 -12,7% 376Tucumán 43 -13,0% 591Misiones 42 -15,0% 926Salta 37 -26,7% 757Buenos Aires 35 -29,9% 1.483Santa Fe 33 -33,5% 848Córdoba 30 -39,0% 950

Fuente: Universidad de La Plata (DEPECO), MECON e INDEC.

2,5%

2,3%

2%

1%

0,7%

0,7%

0,6%

0,5%

0,5%

0,5%

0,3%

0,2%

0,2%

0,2%

0,1%

0,1%

-0,3%

-0,3%

-0,3%

-0,5%

-0,5%

-0,7%

-0,8%

-1,8%

2,5%

2,3%

2%

1%

0,7%

0,7%

0,6%

0,5%

0,5%

0,5%

0,3%

0,2%

0,2%

0,2%

0,1%

0,1%

-0,3%

-0,3%

-0,3%

-0,5%

-0,5%

-0,7%

-0,8%

-1,8%

En un país federal generalmente hay que

cubrir dos brechasVertical

(entre Nación y Pcias.)

Horizontal (entre Provincias)

N

PP1 P23

• Armonización de tributos (Nación – Pcias.)

• Cobertura de la brecha vertical

• Redistribución entre las Provincias

Objetivos de las Transferencias Intergubernamentales

Problema delDesbalance Vertical

a) Concentración de recursos en el Nivel Central

b) Falta de armonización tributaria entre niveles

c) Escasa correspondencia fiscal en las Provincias

d) Discrecionalidad en transferencias

e) Malos incentivos de los salvatajes

En 1988 se estableció un régimen transitorio de coparticipación …

a) Concentración de recursos en el nivel nacional (especialmente para ANSES)

Esquema original – Año 1988

… que se hizo permanente. Las sucesivas correcciones implicaron una caída de 10 pp. para las Provincias.

Esquema vigente

Subsiste una baja distribución relativa de recursos de Nación a Provincias

Transferencias de Origen Nacional

28,8

%

26,9

%

28,3

%

33,3

%

32,0

%

25,5

%

27,3

%

28,7

%

28,8

%

28,2

%

27,6

%

25,7

%

0%

5%

10%

15%

20%

25%

30%

35%

1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

% R

ecau

dac

ión

Tri

bu

tari

a

Fuente: IERAL en base a MECON y DNCFP

Incumplimiento de la Garantía de distribución del 34% del total de

recursos tributarios nacionales (Art. 7°. Ley de Coparticipación Federal)

Transferencias Autom. a Pcias. / RT (sin Ap. y Cont.)

30,4%

31,6%

33,0%33,4% 33,5% 33,6%

31,7%

28%

29%

30%

31%

32%

33%

34%

35%

2002 2003 2004 2005 2006 2007 2008

Transferencias automáticas a Provincias como % de los recursos tributarios totales

N42,3%

P57,7%

1988 (Ley)Nota: Nación incluye ANSES

Financiamiento tributario de SSS:

• 11% IVA (1991) • 20% Gcias (1992)

• 15% Copa Bruta (1992)

• Creación de IDBC (2001)

• Aplicación de Retenciones (2002)

Creación FFS

Resignado por provinciaspara ANSES ene-ago 09:

$18.154 mill.

• Córdoba: $1.622 mill.• Santa Fe: $1.640 mill.• San Luis: $411 mill.

• Salta: $715 mill.• Bs. As.: $3.644 mill.

Distribución de la Recaudación Nacional

2009

N74,4%

P25,6%

N66,8%

P33,2%

1993

N76,7%

P23,3%

2002

Pérdida relativa de recursos deProvincias Vs. Nación

Año 2008: Recursos que resignaron las Provincias frente a la Ley Original de COPA (Ej. Pcia. de Cba)

Fuente: IERAL en base a MECON (DNCFP) e INFOLEG

Millones de $

% Transf. Aut.

Mill. de $% Transf.

Aut.

20% Ganancia a SNSS 5.939 9% 543 9%11% IVA SNSS 4.103 6% 352 6%15% Copa Bruta SNSS 9.840 14% 844 14%Monotributo SNSS 474 1% 41 1%Cheques no coparticipable 6.816 10% 585 10%Total Pérdidas 27.171 39% 2.364 39%

Año 2008

Provincias Córdoba

Garantia del 34% 4.932 7% 433 7%

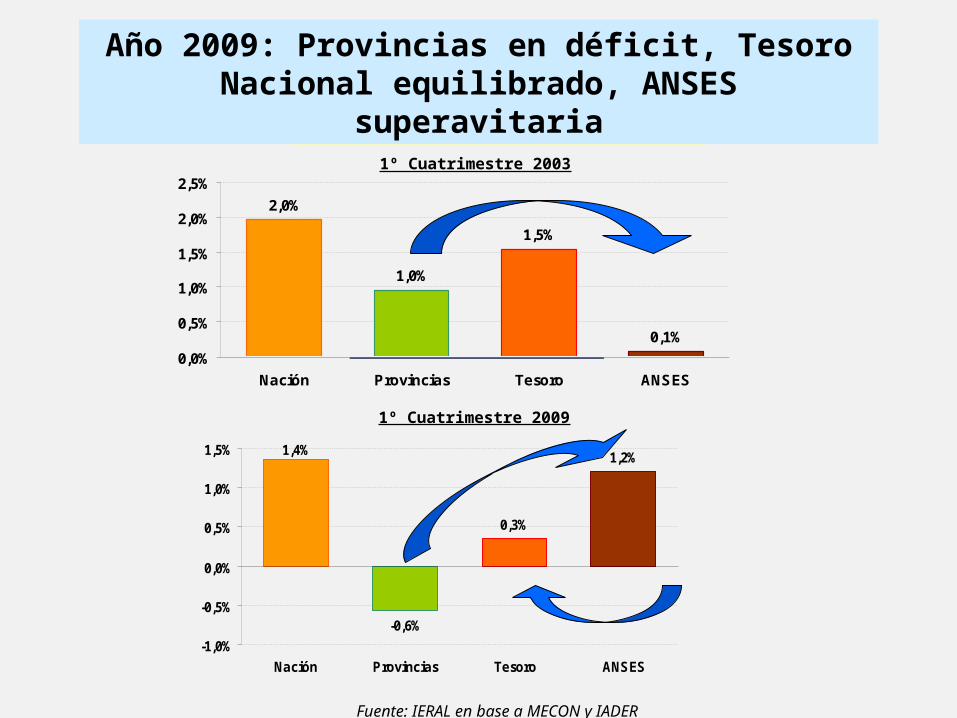

1,4%

-0,6%

0,3%

1,2%

-1,0%

-0,5%

0,0%

0,5%

1,0%

1,5%

Nación Provincias Tesoro ANSES

2,0%

1,0%

1,5%

0,1%

0,0%

0,5%

1,0%

1,5%

2,0%

2,5%

Nación Provincias Tesoro ANSES

1º Cuatrimestre 2003

1º Cuatrimestre 2009

Fuente: IERAL en base a MECON y IADER

Superávit Primario en % del PIB

Año 2009: Provincias en déficit, Tesoro Nacional equilibrado, ANSES superavitaria

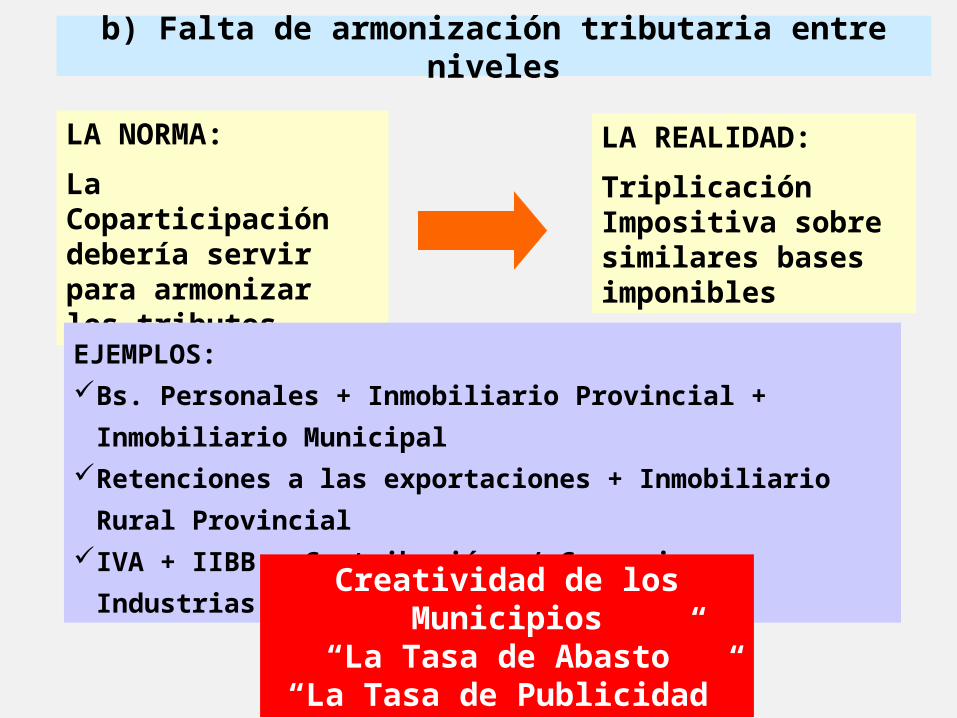

b) Falta de armonización tributaria entre niveles

LA NORMA:

La Coparticipación debería servir para armonizar los tributos

LA REALIDAD:

Triplicación Impositiva sobre similares bases imponibles

EJEMPLOS:

Bs. Personales + Inmobiliario Provincial + Inmobiliario Municipal

Retenciones a las exportaciones + Inmobiliario Rural Provincial

IVA + IIBB + Contribución s/ Comercios, Industrias y Servicios

Creatividad de los Municipios“La Tasa de Abasto”

“La Tasa de Publicidad”

c) Escasa Correspondencia Fiscal en las Provincias

26%

25%

24%

23%

22%

22%

21%

15%

12%

11%

11%

10%

9% 8% 6%

46%

56%

64%

66%

67%

68%

68%

71%

74%

75%

76%

77%

78%

78%

79%

85%

88%

89%

89%

90%

91%

92%

94%

29%32

%

32%

33%

34%

36%44

%54%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

100%B

uen

os

Air

es

Neu

qu

én

Ch

ub

ut

Men

do

za

San

ta F

e

Có

rdo

ba

San

ta C

ruz

Tie

rra

del

Fu

ego

Río

Neg

ro

Tu

cum

án

La

Pam

pa

En

tre

Rio

s

Sal

ta

San

Lu

is

Mis

ion

es

San

Ju

an

Co

rrie

nte

s

Ch

aco

Juju

y

San

tiag

o d

el E

ster

o

Cat

amar

ca

La

Rio

ja

Fo

rmo

sa

% R

ecu

rso

s T

rib

uta

rio

s

Propios De Origen Nacional

Fuente: IERAL en base a MECON y DNCFP

Provincias (Ej. año 2007)

La mayoría de las Provincias cubre con los tributos que recaudan entre el 20% y el 40% de sus gastos - algunas menos - (mientras los países de la OCDE superan el 70%), con consecuencias negativas sobre el grado de responsabilidad fiscal y el control por parte de los contribuyentes del uso de sus impuestos.

Transferencias a Provincias (por habitante) - Año 2007

Fuente: Elaboración propia en base a ejecuciones provinciales (MECON)

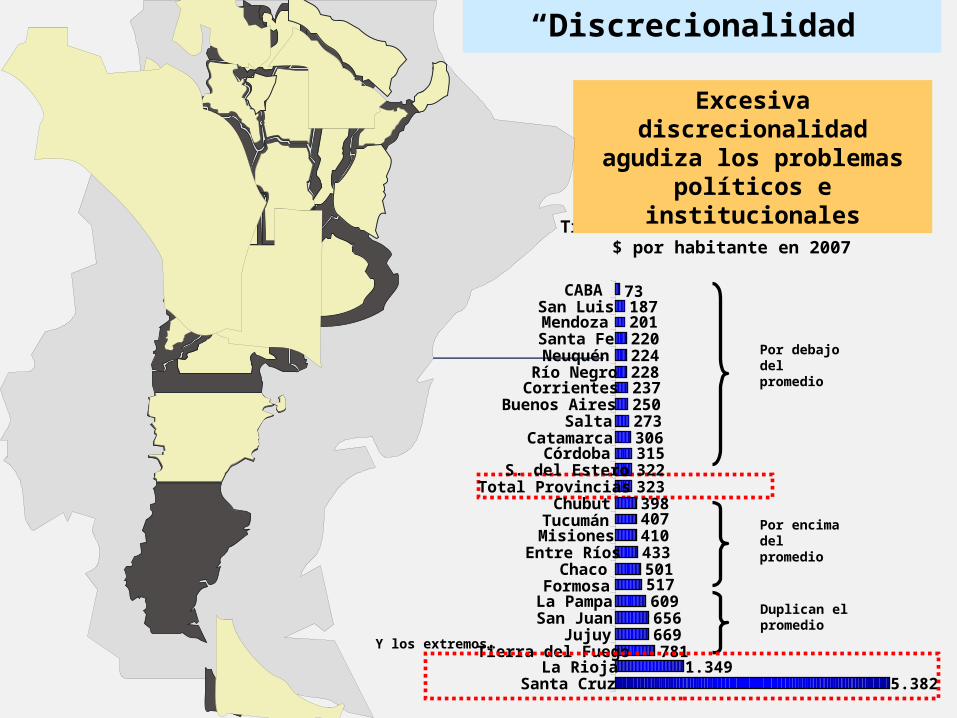

d) Discrecionalidad en transferencias

-

1.000

2.000

3.000

4.000

5.000

6.000

San

ta C

ruz

La

Rio

ja

T. d

el F

ueg

o

Juju

y

San

Ju

an

La

Pam

pa

Fo

rmo

sa

Ch

aco

En

tre

Rio

s

Mis

ion

es

Tu

cum

an

Ch

ub

ut

Stg

o d

el E

ster

o

Có

rdo

ba

Cat

amar

ca

Sal

ta

Bu

eno

s A

ires

Co

rrie

nte

s

Río

Neg

ro

Neu

qu

en

San

ta F

e

Men

do

za

San

Lu

is

CA

BA

Transf. Corrientes Transf. de Capital

Transferencias más discrecionales$ por habitante en 2007

5.382Santa Cruz1.349La Rioja

781669656609

Tierra del FuegoJujuy

San JuanLa Pampa

517501433410407398

FormosaChaco

Entre RíosMisionesTucumán

Chubut323322315306273250237228224220201187

73

Total ProvinciasS. del Estero

CórdobaCatamarca

SaltaBuenos Aires

CorrientesRío NegroNeuquénSanta FeMendozaSan Luis

CABA

Por debajo del promedio

Duplican el promedio

Por encima del promedio

Excesiva discrecionalidad agudiza los problemas

políticos e institucionales

Y los extremos…

“Discrecionalidad”

Incentivan a repetir los errores

Salvatajes de Nación a Provincias

Fuente: Elaboración propia en base a MECON.

Composicion stock Deuda del Consolidado Provincial por Acreedor Año 2001

Otros 40,6%

Gobierno Nacional

15,1%

Bancos y

Financieras

33,8%

Organismos Internacionale

s

10,6%

e) Malos incentivos que generan los salvatajes

Composición de stock Deuda del Consolidado Provincial por Acreedor Año 2007

Otros 19%

Organismos Internacionales

11%

Bancos y Financieras

1%Gobierno Nacional

69%

Problemas del Desbalance Horizontal

(federalismo poco nivelador)

a) Escasa nivelación entre Provincias

b) Problemas de incentivos en el crecimiento regional

Fuente: Elaboración propia en base a www.mecon.gov.ar

Relación máx./ mín. gasto = 5,9ARGENTINA: Financiamiento de Provincias - Año 2007

-

2.000

4.000

6.000

8.000

10.000

12.000

Tier

ra d

el Fu

ego

Sant

a Cr

uz

Neuq

uen

Chub

ut

Cata

mar

ca

La P

ampa

Form

osa

San

Luis

La R

ioja

Río

Negr

o

San

Juan

CABA

Chac

o

Sant

iago

del E

ster

o

Entre

Rios Ju

juy

Corri

ente

s

Men

doza

Tucu

man Sa

lta

Misi

ones

Sant

a Fe

Córd

oba

Buen

os A

ires

Regalías

De Origen Nacional

Propios

a) No soluciona adecuadamente desequilibrios entre Provincias

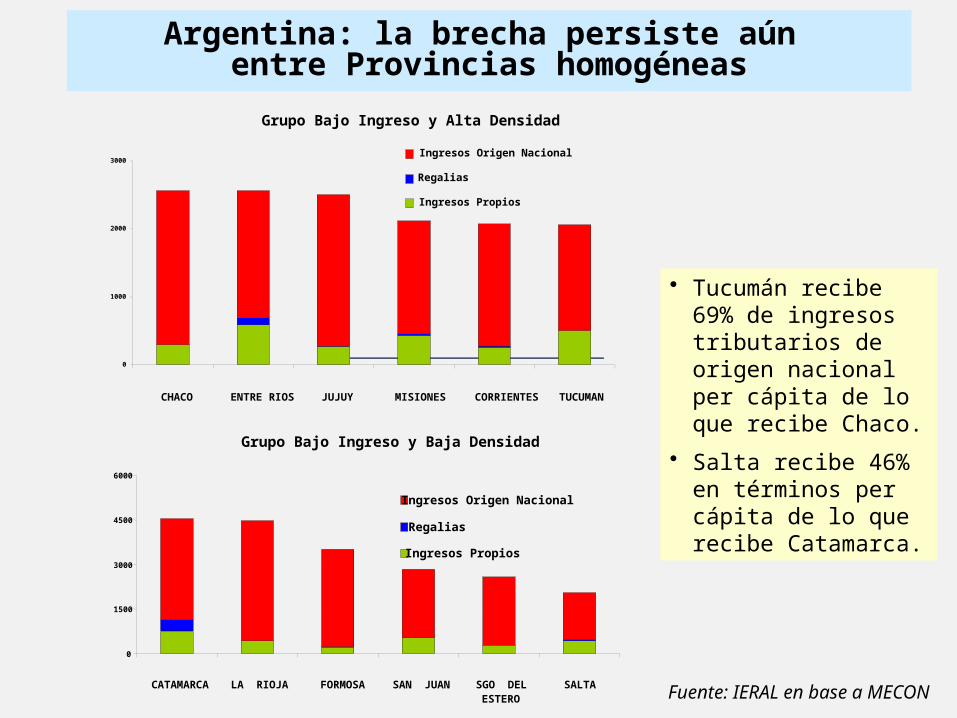

Argentina: la brecha persiste aún entre Provincias homogéneas

Grupo Bajo Ingreso y Alta Densidad

0

1000

2000

3000

CHACO ENTRE RIOS JUJUY MISIONES CORRIENTES TUCUMAN

Ingresos Origen Nacional

Regalias

Ingresos Propios

Grupo Bajo Ingreso y Baja Densidad

0

1500

3000

4500

6000

CATAMARCA LA RIOJA FORMOSA SAN JUAN SGO DEL ESTERO

SALTA

Ingresos Origen Nacional

Regalias

Ingresos Propios

Fuente: IERAL en base a MECON

• Tucumán recibe 69% de ingresos tributarios de origen nacional per cápita de lo que recibe Chaco.

• Salta recibe 46% en términos per cápita de lo que recibe Catamarca.

¿En qué gastaron las Provincias las transferencias recibidas?

En particular, contrataron más Empleo Público ...

b) Transferencias: ¿Conspiran contra el crecimiento regional?

Fuente: Elaboración propia en base a datos de la Dirección Nacional de Coordinación Fiscal con las Provincias-MECON

• Las desigualdades económicas (y sociales) entre Provincias exigen acciones compensatorias desde el Gobierno Central (transferencias fiscales compensatorias).

• Paradójicamente, el modo en que asignan dichas transferencias fiscales podría agravar el problema de falta de crecimiento, al desincentivar la producción manufacturera.

• Las Provincias receptoras de transferencias fiscales redistributivas parecen destinar las mismas principalmente a la contratación “excesiva” de empleo público.

• El excesivo empleo público afecta la producción de bienes transables en esas Provincias, al volver al factor trabajo escaso o relativamente más caro de lo que ocurriría en caso contrario.

¿Cómo opera este mecanismo?

Un problema transversal: el sesgo en la política tributaria

a) Alta Presión Tributaria e Impuestos distorsivos

b) Escaso esfuerzo provincial para recaudar

a) Cómo cada impuesto se coparticipa en diferentes porcentajes, genera un sesgo en la política tributaria

• Cuando ha de crearse un nuevo impuesto, el Tesoro Nacional prefiere que no sea coparticipable y así se suelen generar impuestos muy distorsivos.

• Cuando ha de bajarse impuestos, el Tesoro Nacional prefiere de los coparticipables.

• Este sesgo vuelve difícil la eliminación de los impuestos no coparticipables que se crean durante situaciones extraordinarias de modo supuestamente provisional.

Fuente: IERAL en base a MECON e INFOLEG (2009)

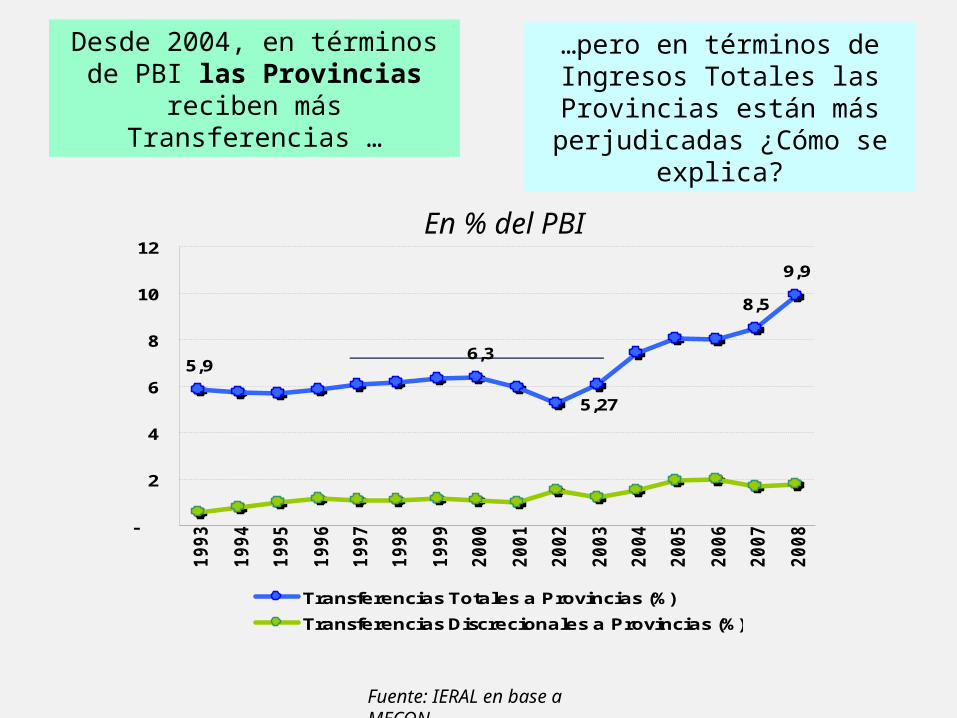

Desde 2004, en términos de PBI las Provincias reciben más

Transferencias …

…pero en términos de Ingresos Totales las Provincias están más perjudicadas ¿Cómo se explica?

En % del PBI

5,9

8,5

9,9

6,3

5,27

-

2

4

6

8

10

12

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

Transferencias Totales a Provincias (%)

Transferencias Discrecionales a Provincias (%)

Fuente: IERAL en base a MECON

Lo explica el crecimiento en la Presión Tributaria

16% 16% 16% 16% 16% 17% 17% 17% 16%13%

15%18% 18% 19% 20% 21%

0% 0% 0% 0% 0% 1%

2%

2%

2% 2% 2%2% 2%

0% 0% 0% 0% 0%2%

2%

2% 2% 2%3% 3%

4% 4% 4% 4% 4% 4% 4% 4% 4% 3%

4%

4% 4% 4%4%

4%

20% 20%19% 19% 20% 21% 21% 21% 21% 20%

23%

26% 27% 27%29%

30%

0%

5%

10%

15%

20%

25%

30%

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

En %

del

PB

I

Impuestos Nacionales Impuesto Créditos y Débitos Derechos de exportación Recaudación propia provincial

Fuente: IERAL en base a MECON

La mitad del aumento en la presión tributaria (10,3 pp.) desde 1993 se debió a la aplicación del impuesto a los Débitos y Créditos Bancarios y a los Derechos de Exportación, dos tributos que se plantearon inicialmente como transitorios.

RIESGO: Que las Provincias intenten revertir el problema de la pérdida de recursos relativos adoptando decisiones que aumenten la Presión Tributaria o que impliquen dificultar su disminución en el futuro.

Promedio '9020,2%

200830,5%

0%

5%

10%

15%

20%

25%

30%

35%

*9,7 puntos Nación 1,7 puntos Imp. Cheque 3,5 puntos Retenciones*0,6 puntos Provincias

Las Provincias beneficiarias no parecen bajar su

presión impositiva legal

Transferencias por habitante y presión impositiva legal efectiva en Ingresos Brutos Año 2005

0

500

1,000

1,500

2,000

2,500

3,000

3,500

4,000

4,500

0.00% 0.50% 1.00% 1.50% 2.00% 2.50% 3.00% 3.50%

Presión Legal Impositiva (promedio)

Tra

nsf

eren

cias

per

-cáp

ita

Fuente: Elaboración propia en base a datos de la Dirección Nacional de Coordinación Fiscal con las Provincias - Ministerio de Economía de la Nación. Presión legal efectiva en Ingresos Brutos a partir de www.cargafiscal.com.ar.

Transferencias por habitante y presión impositiva efectiva en impuestos provinciales Período 1991-1998 (promedio anual)

0

500

1,000

1,500

2,000

2,500

0.00% 1.00% 2.00% 3.00% 4.00% 5.00% 6.00%

Presión Impositiva Efectiva (promedio)

Tra

nsf

eren

cias

per

-cáp

ita

Sin embargo parecen bajar su presión tributaria efectiva

b) Escaso esfuerzo para recaudar en las Provincias

Los Estados Provinciales perdieron la ‘licuación cambiaria’ de 2002

Problemas de índole macroeconómica

1. Escasa capacidad anticíclica

2. Problemas de competitividad

3. Fuga de capitales

Política Fiscal Provincial Pro-cíclica

• La Política Tributaria implementada implicó un financiamiento pro-cíclico.• La ausencia de mecanismos anticíclicos + incentivos perversos originaron un

comportamiento del gasto altamente procíclico.

-30%

-20%

-10%

0%

10%

20%

30%

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

% d

e v

ar.

i.a

.

Ingresos Totales Gasto Primario PBI

Fuente: IERAL en base a MECON

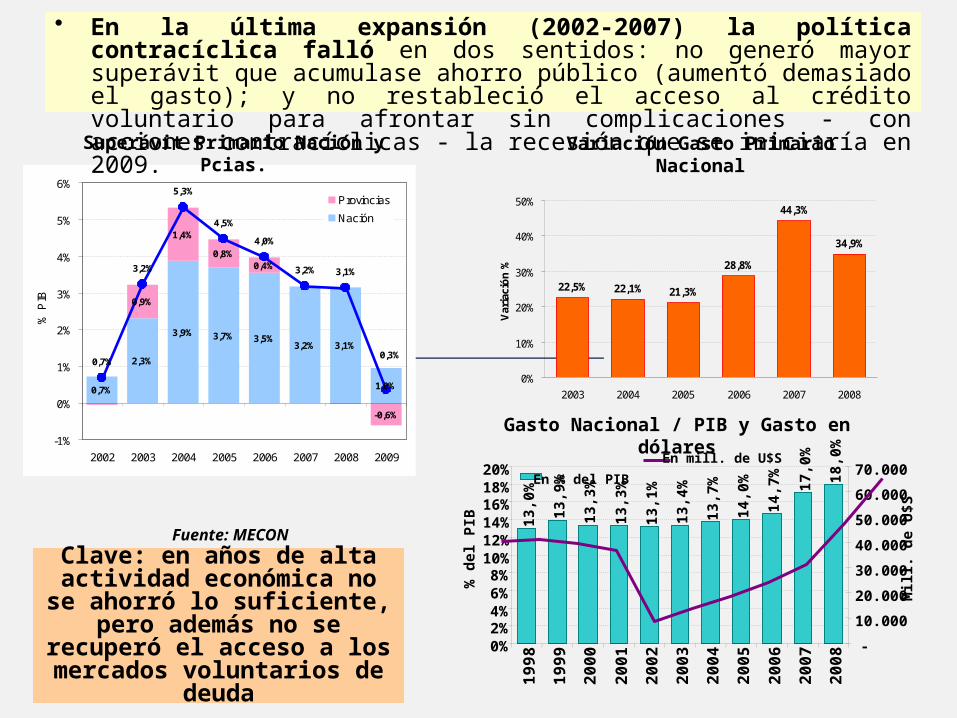

a) La organización federal argentina no ayudó en materia anticíclica

Fuente: MECON, Provincia de Córdoba, Municipalidad de Córdoba y E&R

1998 = 100 - Ingresos Totales en U$S

167

-

50

100

150

200

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008

Nación

Resultado financiero como % de Ingresos Totales

6,7%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008Nación

Cuando se detiene la recaudación no hay ahorros y comienzan los problemas fiscales

• Desde 2004 el resultado financiero se viene deteriorando en todos los niveles de gobierno. En 2008 el Gobierno Nacional dispuso un 67% más de recursos que en 1998 (en dólares), pero su superávit financiero siguió en baja (6,7% de los ingresos totales con el aporte de los recursos extraordinarios de la seguridad social y del Banco Central, sino sería del 3,8%). Las Provincias terminaron el 2008 con un déficit financiero del 1,9% de sus ingresos totales.

140

Provincias

-1,9%

Provincias

13,0

%

13,9

%

13,3

%

13,3

%

13,1

%

13,4

%

13,7

%

14,0

%

14,7

% 17,0

%

18,0

%

0%2%4%6%8%

10%12%14%16%18%20%

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

% d

el P

IB

-

10.000

20.000

30.000

40.000

50.000

60.000

70.000

Mil

l. d

e U

$S

En % del PIB

Variación Gasto Primario Nacional

Fuente: MECON

Gasto Nacional / PIB y Gasto en dólares

22,5% 22,1% 21,3%

28,8%

44,3%

34,9%

0%

10%

20%

30%

40%

50%

2003 2004 2005 2006 2007 2008

Var

iaci

ón

%

0,7%

2,3%

3,9% 3,7% 3,5%3,2% 3,1%

1,0%

0,9%

1,4%

0,8%0,4%

-0,6%

0,7%

3,2%

5,3%

4,5%

4,0%

3,2% 3,1%

0,3%

-1%

0%

1%

2%

3%

4%

5%

6%

2002 2003 2004 2005 2006 2007 2008 2009

% P

IB

Provincias

Nación

Superávit Primario Nación y Pcias.

En mill. de U$S

• En la última expansión (2002-2007) la política contracíclica falló en dos sentidos: no generó mayor superávit que acumulase ahorro público (aumentó demasiado el gasto); y no restableció el acceso al crédito voluntario para afrontar sin complicaciones - con acciones contracíclicas - la recesión que se iniciaría en 2009.

Clave: en años de alta actividad económica no se ahorró lo

suficiente, pero además no se recuperó el acceso a los mercados

voluntarios de deuda

Fuente: MECON, CAMMESA, INDEC.

-

50

100

150

200

250

300

350

2001

2002

2003

2004

2005

2006

2007

2008

Tipo de Cambio Nominal

316

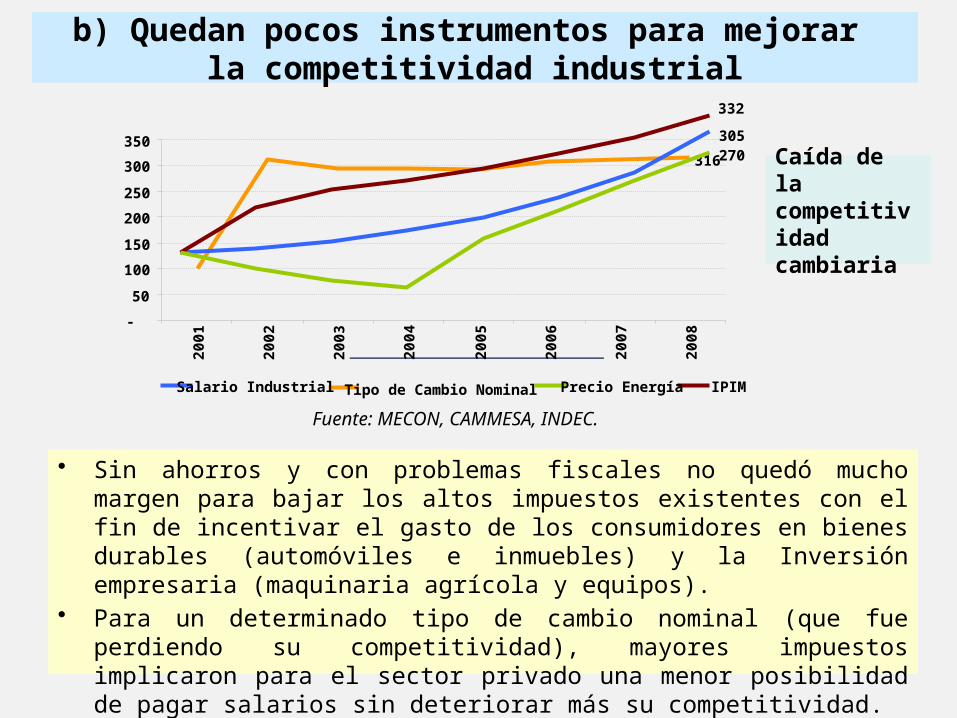

b) Quedan pocos instrumentos para mejorar la competitividad industrial

Salario Industrial

305

IPIM

332

Precio Energía

270

Caída de la competitividad cambiaria

• Sin ahorros y con problemas fiscales no quedó mucho margen para bajar los altos impuestos existentes con el fin de incentivar el gasto de los consumidores en bienes durables (automóviles e inmuebles) y la Inversión empresaria (maquinaria agrícola y equipos).

• Para un determinado tipo de cambio nominal (que fue perdiendo su competitividad), mayores impuestos implicaron para el sector privado una menor posibilidad de pagar salarios sin deteriorar más su competitividad.

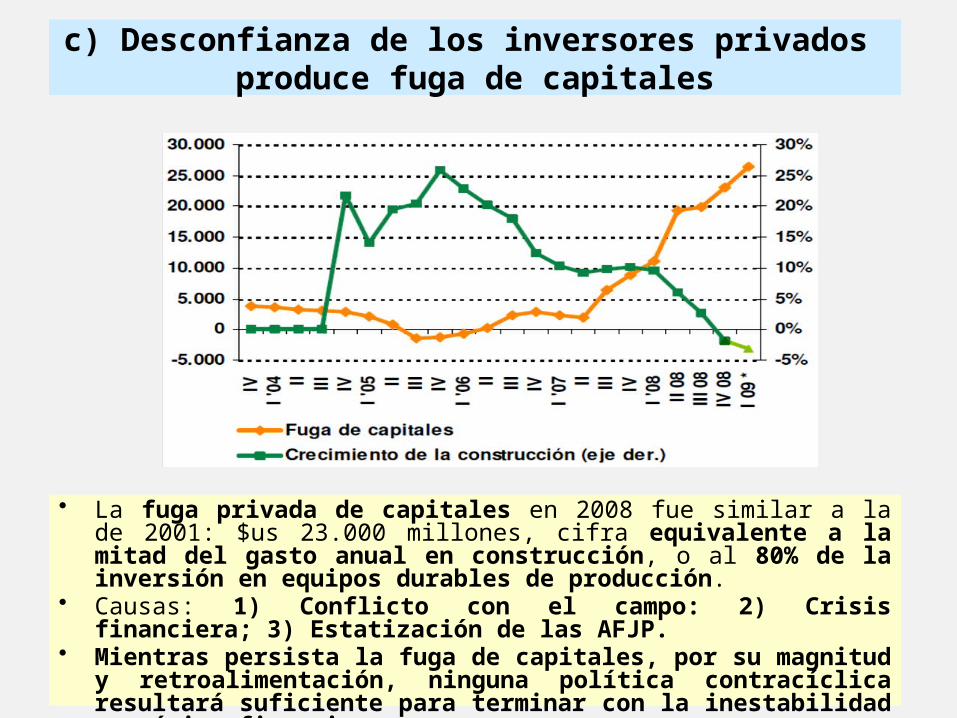

c) Desconfianza de los inversores privados produce fuga de capitales

• La fuga privada de capitales en 2008 fue similar a la de 2001: $us 23.000 millones, cifra equivalente a la mitad del gasto anual en construcción, o al 80% de la inversión en equipos durables de producción.

• Causas: 1) Conflicto con el campo: 2) Crisis financiera; 3) Estatización de las AFJP.

• Mientras persista la fuga de capitales, por su magnitud y retroalimentación, ninguna política contracíclica resultará suficiente para terminar con la inestabilidad económico-financiera.

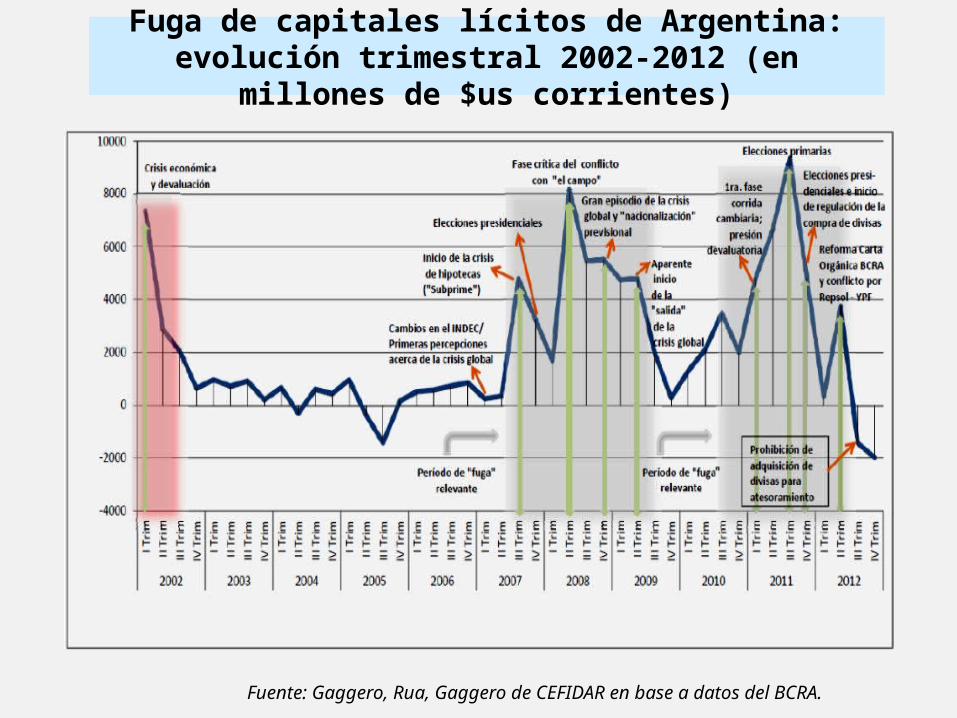

Fuga de capitales lícitos de Argentina: evolución trimestral 2002-2012 (en millones de $us corrientes)

Fuente: Gaggero, Rua, Gaggero de CEFIDAR en base a datos del BCRA.

PROPUESTAS PARA REORGANIZAR EL FEDERALISMO FISCAL

ARGENTINO

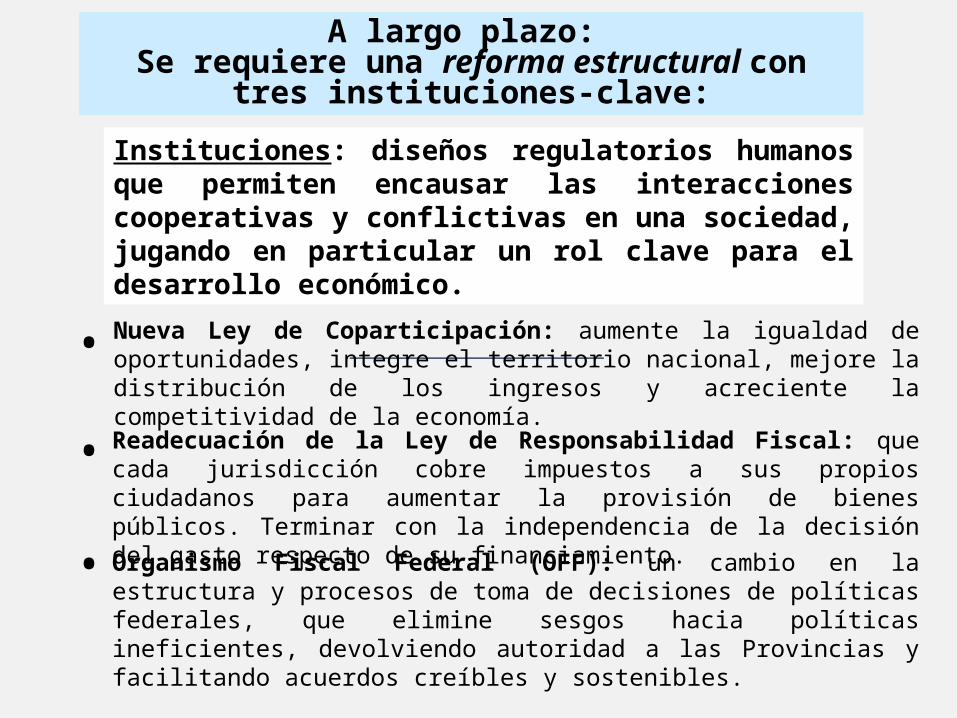

A largo plazo: Se requiere una reforma estructural con tres

instituciones-clave:

Instituciones: diseños regulatorios humanos que permiten encausar las interacciones cooperativas y conflictivas en una sociedad, jugando en particular un rol clave para el desarrollo económico.

Organismo Fiscal Federal (OFF): un cambio en la estructura y procesos de toma de decisiones de políticas federales, que elimine sesgos hacia políticas ineficientes, devolviendo autoridad a las Provincias y facilitando acuerdos creíbles y sostenibles.

•

Readecuación de la Ley de Responsabilidad Fiscal: que cada jurisdicción cobre impuestos a sus propios ciudadanos para aumentar la provisión de bienes públicos. Terminar con la independencia de la decisión del gasto respecto de su financiamiento.

•

Nueva Ley de Coparticipación: aumente la igualdad de oportunidades, integre el territorio nacional, mejore la distribución de los ingresos y acreciente la competitividad de la economía.

•

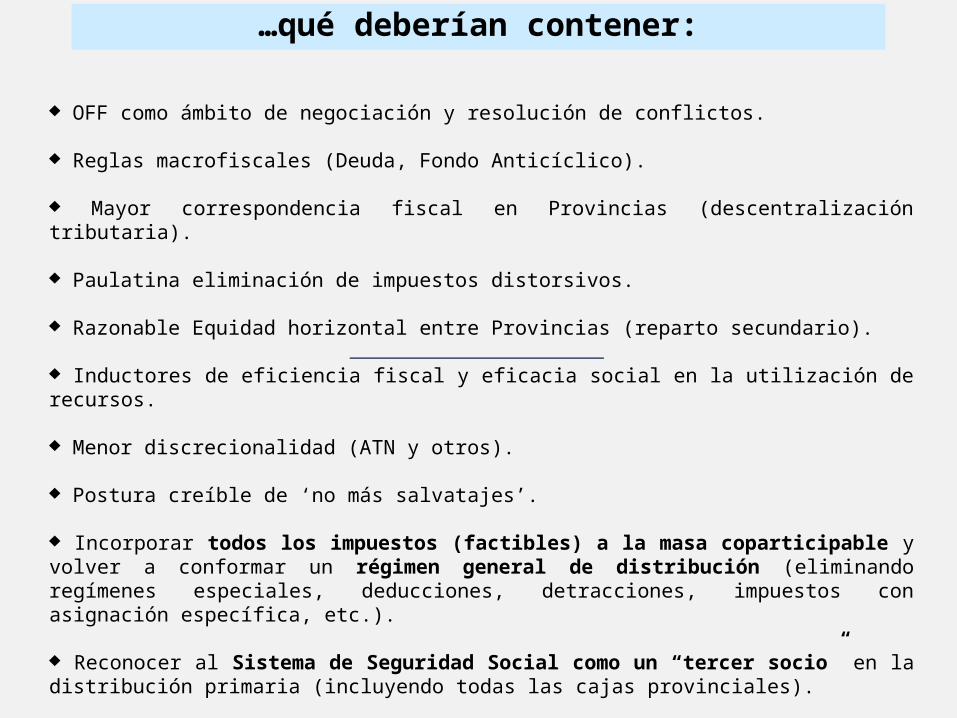

…qué deberían contener:

¨ OFF como ámbito de negociación y resolución de conflictos.

¨ Reglas macrofiscales (Deuda, Fondo Anticíclico).

¨ Mayor correspondencia fiscal en Provincias (descentralización tributaria).

¨ Paulatina eliminación de impuestos distorsivos.

¨ Razonable Equidad horizontal entre Provincias (reparto secundario).

¨ Inductores de eficiencia fiscal y eficacia social en la utilización de recursos.

¨ Menor discrecionalidad (ATN y otros).

¨ Postura creíble de ‘no más salvatajes’.

¨ Incorporar todos los impuestos (factibles) a la masa coparticipable y volver a conformar un régimen general de distribución (eliminando regímenes especiales, deducciones, detracciones, impuestos con asignación específica, etc.).

¨ Reconocer al Sistema de Seguridad Social como un “tercer socio” en la distribución primaria (incluyendo todas las cajas provinciales).

¨ Crear un Fondo de Estabilización y un Fondo para el Desarrollo y los Desequilibrios Provinciales.

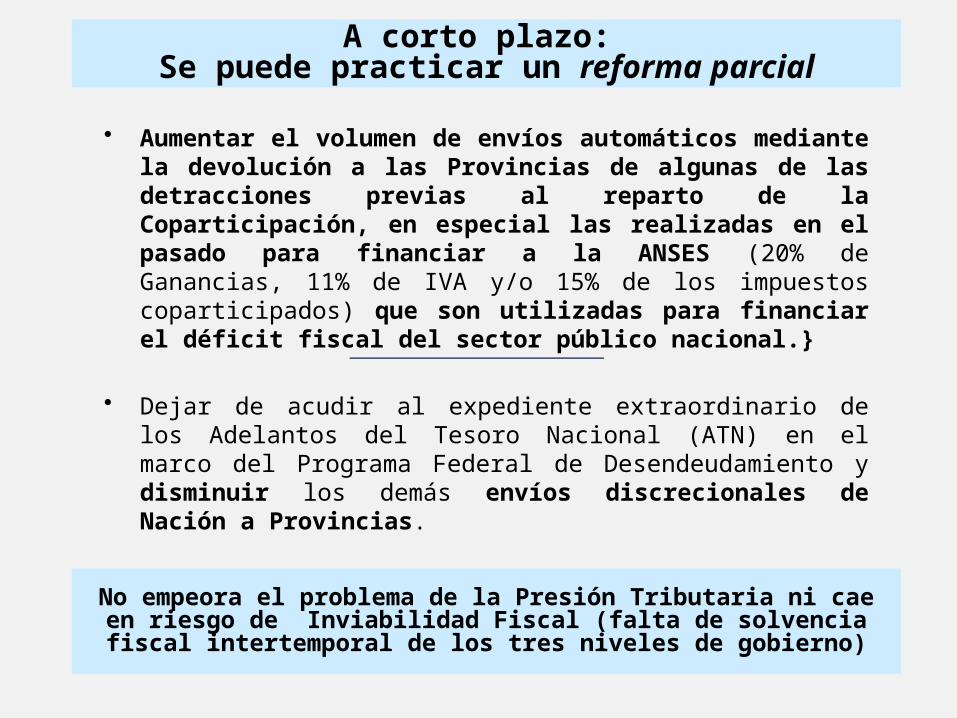

• Aumentar el volumen de envíos automáticos mediante la devolución a las Provincias de algunas de las detracciones previas al reparto de la Coparticipación, en especial las realizadas en el pasado para financiar a la ANSES (20% de Ganancias, 11% de IVA y/o 15% de los impuestos coparticipados) que son utilizadas para financiar el déficit fiscal del sector público nacional.}

• Dejar de acudir al expediente extraordinario de los Adelantos del Tesoro Nacional (ATN) en el marco del Programa Federal de Desendeudamiento y disminuir los demás envíos discrecionales de Nación a Provincias.

• Dejar de colocar letras de corto plazo a altas tasas para obtener fondos para afrontar las erogaciones corrientes.

A corto plazo: Se puede practicar un reforma parcial

No empeora el problema de la Presión Tributaria ni cae en riesgo de Inviabilidad Fiscal (falta de solvencia fiscal intertemporal de los tres niveles de

gobierno)

Se puede reemplazar de inmediato parte de los envíos discrecionales por envíos automáticos a Provincias

Serían cifras similares, pero un cambio rotundo en materia política al disminuir la dependencia del Estado Central, contribuyendo así a una mayor autonomía provincial y a una mejora en el funcionamiento del federalismo y en la calidad de las instituciones y decisiones políticas.

Fuente: DNCFP (MECON) y estimación propia en base a INFOLEG.

Transferencias con mayor grado de discrecionalidad a Provincias y recursos resignados por Provincias para Seguridad Social (IVA, Ganancias y Coparticipación Bruta)

PROCESOS DE DESCENTRALIZACIÓN Y CONTROL DE GESTIÓN

• La descentralización: es un proceso de delegación de poder político (decisiones y recursos), acercando de este modo la administración al lugar donde se producen los hechos, dentro de un marco regulatorio unificado.

• Argentina en los ‘90: se redistribuyeron responsabilidades entre el gobierno nacional y los gobiernos provinciales, redefiniendo el vínculo entre ambos niveles, teniendo como trasfondo ciertas condicionalidades de los organismos financieros internacionales.

• Concebido y ejecutado como instrumento para rediseñar la economía, la territorialidad y el tejido social y para lograr una particular inserción en los escenarios del capitalismo mundial.

• Pero presentado como instrumento idóneo para fortalecer el federalismo, ampliar la participación ciudadana y el bienestar social.

PERSPECTIVAS COMBINADAS

• Se aplicaron perspectivas combinadas, asumiéndola como una herramienta:

1. Fiscal: de una contabilidad pública más sana, (previene superposición de esfuerzos, derroche de recursos y reduce costos de transacción).

2. Técnica: que colabora en la toma de decisiones más eficientes (coadyuva a producir bienes y servicios de mejor calidad, a desburocratizar la gestión pública y a dotar de mayor transparencia a los procesos y decisiones)

3. Democratizadora: favorece una mayor participación de los actores directamente interesados en las decisiones de política pública, aproximándolas a las jurisdicciones subnacionales, y permite la circulación abierta de la información facilitando la fiscalización social de la gestión pública.

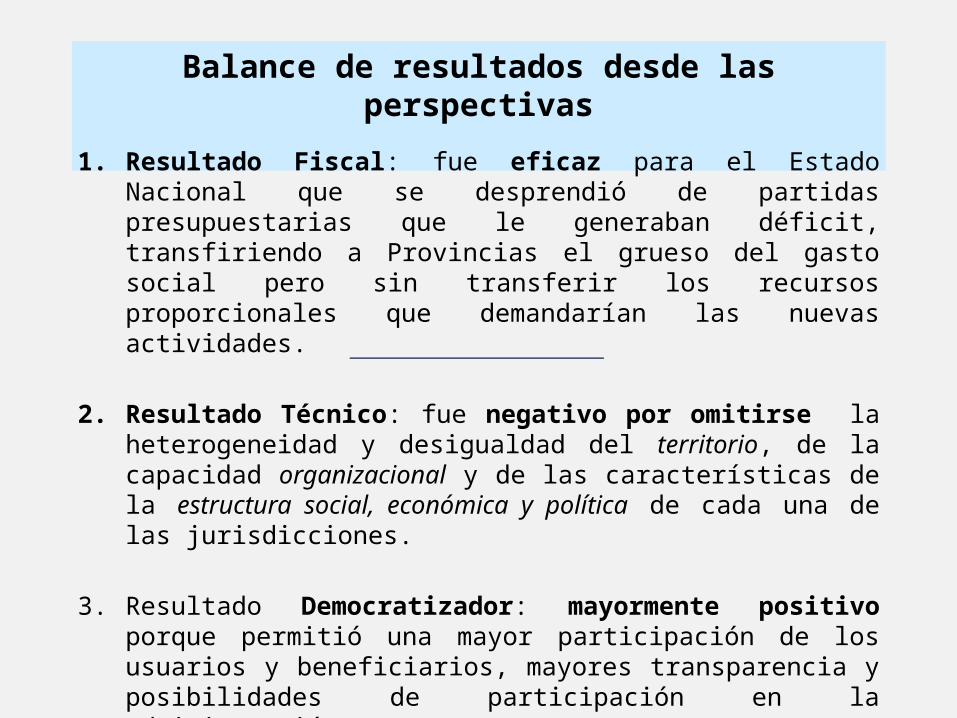

Balance de resultados desde las perspectivas

1. Resultado Fiscal: fue eficaz para el Estado Nacional que se desprendió de partidas presupuestarias que le generaban déficit, transfiriendo a Provincias el grueso del gasto social pero sin transferir los recursos proporcionales que demandarían las nuevas actividades.

2. Resultado Técnico: fue negativo por omitirse la heterogeneidad y desigualdad del territorio, de la capacidad organizacional y de las características de la estructura social, económica y política de cada una de las jurisdicciones.

3. Resultado Democratizador: mayormente positivo porque permitió una mayor participación de los usuarios y beneficiarios, mayores transparencia y posibilidades de participación en la administración.

Balance de resultados exógenos

Positivos: importantes segmentos del sector público provincial se familiarizaron con las nuevas tecnologías de la información y comunicación (programas de modernización de la APP, de fortalecimiento institucional e inversiones en hardware, software y capacitación).

Negativos: no resolvieron graves problemas estructurales de las organizaciones públicas provinciales: el financiamiento de obras, su sobredimensionamiento, etc.

Descentralización en educación

Proceso anterior a las recomendaciones del denominado “Consenso de Washington”: en 1969 se transfirieron 680 escuelas básicas a las Provincias de Buenos Aires, Río Negro y La Rioja; en 1978, a todas las Provincias, con asistencia financiera, personal docente, administrativo y de servicios perteneciente a la educación preprimaria y primaria y en 1980 de los servicios de educación para adultos.

En 1991, los servicios educativos que brindaba el Ministerio de Cultura y Educación (MCyE) y el Consejo Nacional de Educación Técnica (CNET). Entre 1982 y 1988, sindicatos, partidos políticos y el Congreso Pedagógico Nacional promovieron implementación de políticas que vincularan descentralización de la educación con mayor democratización política y social, participación ciudadana, eliminación de superposición de jurisdicciones y desburocratización.

Antecedentes

Se diseña un marco normativo general (Ley Federal de Educación Nº 24.195 y Ccs.) para el sistema en su conjunto que prevé la coexistencia de tres actores (Provincia, Ministerio de Educación, y Consejo Federal de Cultura y Educación) con roles diferenciados:

Funciones Provinciales: • Planificar, organizar y administrar el sistema educativo de su jurisdicción;• Aprobar el currículo de los diversos ciclos, niveles y regímenes especiales

establecido por el Consejo Federal de Cultura y Educación;• Organizar y conducir los establecimientos educativos de gestión estatal y dar

autorización y supervisar los privados;• Evaluar el sistema educativo de su jurisdicción, aplicar las adecuaciones

decididas por el Consejo y promover la participación de la comunidad educativa.

Funciones del Ministerio de Educación Nacional:• Garantizar el funcionamiento del sistema educativo,• Establecer, con el acuerdo del Consejo, los objetivos y contenidos de los

diferentes ciclos educativos…

Descentralización Definitiva (1993)

• Dictar normas generales sobre equivalencias de títulos y validación de los mismos,

• Favorecer una adecuada descentralización de los servicios educativos, • Desarrollar programas de cooperación técnica y financiera, coordinar

investigaciones y evaluar el funcionamiento del sistema de educativo general.

Funciones del Consejo Federal de Cultura y Educación (articulador):• Acordar los contenidos básicos comunes de formación docente y las

respectivas acreditaciones, • Acordar exigencias pedagógicas que requiere la función docente, • Promover experiencias innovadoras y brindar asistencia y asesoramiento a las

jurisdicciones.

Descentralización Definitiva (1993) cont.

Balance

1.- Pese a la firma en 1994 del Pacto Federal Educativo donde se establecían las fuentes de financiamiento, no se cumplieron sus metas y las Provincias debieron hacerse cargo del grueso de los costos de las transferencias y de funcionamiento. Primó una mirada fiscalista de ajuste de las cuentas fiscales.

Descentralización Definitiva (1993) cont.

Balance

2. La celeridad en la implementación de las reformas impidió disponer de una necesaria programación, preparar con antelación ni los equipos técnicos y profesionales ni las estructuras administrativas y pedagógicas adecuadas para la atención de los nuevos servicios, en aquellas jurisdicciones con menores recursos instalados.

3. En el plano operativo se incorporó mayor complejidad a los esquemas administrativos, legales y laborales existentes, lo que obligó a dedicar los primeros esfuerzos a resolver aspectos burocráticos no previstos de la transferencia, luego atendidos con la ejecución del Programa de Reforma de la Gestión y Administración de los Sistemas Educativos.

4. Las Provincias que aprovecharon mejor este proceso fueron las que con anterioridad a él ya estaban mejor posicionadas en materia de eficacia administrativa, desarrollo educativo y con mejores índices de desarrollo social. En las más rezagadas (con limitaciones fiscales e institucionales) el retiro del Estado nacional generó mayor impacto negativo, mayor crecimiento de las burocracias y de los equipos técnicos locales por encima de la racionalización producida en la administración central. Promovió una aceptación acrítica de las recomendaciones del Ministerio de Educación como organismo rector del conjunto del sistema.

5.- El Ministerio de Educación conservó su autoridad para gestionar y controlar los fondos de financiamiento externo de la reforma educativa y para acceder a préstamos del BM y el BID, debiendo las Provincias someterse a esa potestad nacional y acceder a la condición de elegibilidad mediante la firma de acuerdos nacionales y provinciales.

6.- En cuanto a la mejora de los productos educativos se observó una gran dispersión (índice de polarización mayor al 40 %) de la calidad de los servicios brindados por cada Provincia y resultados por debajo de la evolución esperada en los demás índices socioeducativos.

Balance (cont.)

Descentralización en salud

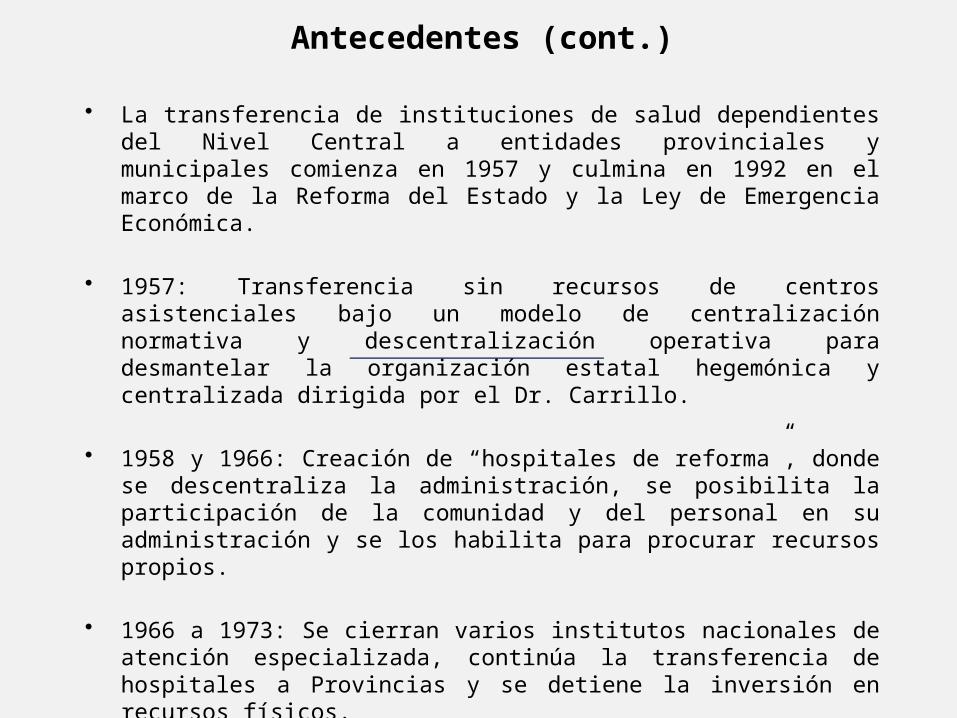

• La transferencia de instituciones de salud dependientes del nivel central a entidades provinciales y municipales comienza en 1957 y culmina en 1992 en el marco de la Reforma del Estado y la Ley de Emergencia Económica.

• 1957: Transferencia sin recursos de centros asistenciales bajo un modelo de centralización normativa y descentralización operativa para desmantelar la organización estatal hegemónica y centralizada dirigida por el Dr. Carrillo.

• 1958 y 1966: Creación de “hospitales de reforma”, donde se descentraliza la administración, se posibilita la participación de la comunidad y del personal en su administración y se los habilita para procurar recursos propios.

• 1966 a 1973: Se cierran varios institutos nacionales de atención especializada, continúa la transferencia de hospitales a Provincias y se detiene la inversión en recursos físicos.

Antecedentes

• La transferencia de instituciones de salud dependientes del Nivel Central a entidades provinciales y municipales comienza en 1957 y culmina en 1992 en el marco de la Reforma del Estado y la Ley de Emergencia Económica.

• 1957: Transferencia sin recursos de centros asistenciales bajo un modelo de centralización normativa y descentralización operativa para desmantelar la organización estatal hegemónica y centralizada dirigida por el Dr. Carrillo.

• 1958 y 1966: Creación de “hospitales de reforma”, donde se descentraliza la administración, se posibilita la participación de la comunidad y del personal en su administración y se los habilita para procurar recursos propios.

• 1966 a 1973: Se cierran varios institutos nacionales de atención especializada, continúa la transferencia de hospitales a Provincias y se detiene la inversión en recursos físicos.

• 1978: Concluye la transferencia de casi la totalidad de los establecimientos remanentes de jurisdicción nacional y los centros periféricos, reduciendo el Estado su financiamiento a los mismos.

Antecedentes (cont.)

• 1989: Leyes de Reforma del Estado procuran introducir la lógica de mercado en el sector salud y disminuir el gasto fiscal, culminando en 1990 las transferencias financieras a las Provincias. La Secretaría de Salud modifica su rol: se transforma en orientadora de políticas y prestadora de asistencia técnica y delega en los ministerios provinciales la administración de los establecimientos y programas.

Antecedentes (cont.)

Descentralización Definitiva (1993)

• Década de los ’90 tres hechos provocaron sustanciales cambios: La creación de la figura del Hospital Público de Autogestión (HPA) en 1993 (más tarde, Hospitales de Gestión Descentralizada, HGD); la puesta en producción de una batería de programas asistenciales focalizados; y la puesta en práctica de normas generales diseñadas para asegurar la calidad de prestaciones sanitarias.

• HPA: A través de ellos se otorgó a los centros asistenciales autarquía financiera para administrar sus propios recursos y el rol del Estado nacional se centró en brindar infraestructura, equipamiento, capacitación y asistencia técnica a través del Programa de Reforma del Sector Salud (PRESSAL: 1994-2001) .

Descentralización Definitiva (1993) cont.

• Programas sanitarios: La mayoría financiados externamente fueron del tipo focalizado (Maternidad e Infancia, Salud de la Mujer, Educación para la Salud, Reorientación de la práctica asistencial en las redes de servicios, Promoción y Protección de la calidad del Aire y de la Salud del Trabajador; Prevención y Control de Enfermedades Transmisibles, Sistema de Monitoreo de Patologías Emergentes o Re-Emergentes, etc.). Para coordinar y articular estos programas y acciones asistenciales se creó el Consejo Federal de la Salud (COFESA) integrado por autoridades sanitarias nacionales y provinciales.

• La calidad de los servicios asistenciales: El Programa Nacional de Gestión de Calidad de la Atención Médica (PNGCAM) estableció nuevos procedimientos para la habilitación, acreditación y categorización de los establecimientos asistenciales, la certificación y recertificación profesional, la fiscalización y control sanitario y la evaluación de la calidad de la atención médica. Fue creado la Administración Nacional de Medicamentos, Alimentos y Tecnología Médica (ANMAT) para controlar o fiscalizar todos los elementos de diagnóstico, materiales y tecnologías biomédicas y todo otro producto de uso y aplicación en la medicina humana.

Balance

Se introdujeron instancias de participación y control social por parte de asociaciones, gremios, colegios médicos y profesionales.

Se estableció un Programa Mínimo a ser garantizado por todos los prestadores de salud.

Según la Organización Panamericana de la Salud (OPS):

I.- El avance de las reformas fue limitado por:

1. El retiro de los recursos del Estado Nacional antes de que la desregulación se consolidara.

2. Las pujas de fuerza entre los diferentes actores.

3. La insuficiente planificación estratégica, que omitió evaluar los escenarios económico-financieros y niveles de sustentabilidad de las medidas y dejó a los usuarios al margen de la reforma.

II.- Permanecieron las condiciones de inequidad del sistema de salud argentino, definidas como las posibilidades de acceso al mismo y la relación entre nivel de gastos y resultados.

Subsistieron irresueltos problemas relevantes: descoordinación entre niveles de gobierno y subsectores; financiamiento y gasto ineficientes e inequitativos; la oferta prevaleciendo sobre la demanda (aumenta los costos y se pierde calidad); se desatendió la promoción y la prevención.

Descentralización en vivienda

• La creación del FONAVI en 1970 destinó una masa de fondos específicos a financiar acciones que resolviesen el problema habitacional de la población de menores ingresos, terminando con anteriores políticas de vivienda basadas en proyectos focalizados carentes de coordinación.

Antecedentes

Descentralización (1995)•1995: Sustancial reforma del sistema institucional y financiero de la vivienda:

1. Reestructuración de FONAVI y creación del Sistema Federal de la Vivienda (FONAVI), organismos provinciales de vivienda (IPV) y Consejo Nacional de la Vivienda.

2. Reorganización del BHN que se transformó primero en banco mayorista y, luego, en SA privatizada.

3. Promoción del sector privado mediante la utilización de nuevos instrumentos de crédito.

4. Pérdida de jerarquía funcional del organismo rector: Subsecretaría de Vivienda bajo la órbita de la Secretaría de Desarrollo Social durante 1994.

Consejo Nacional de la Vivienda: Coordina la planificación del SFV; propone anteproyectos de normas legales, técnicas y administrativas para el mejor cumplimiento de los objetivos del sistema; promueve convenios de colaboración-técnica y financiera- con otros países u organismos internacionales; evalúa el desarrollo de los objetivos del sistema y define criterios indicativos de selección de adjudicatarios de viviendas construidas o créditos otorgados con fondos del FONAVI.

Institutos Provinciales de la Vivienda: Reciben financiamiento para ejecutar los proyectos, tienen autarquía financiera y técnica. Sus responsabilidades son: la gestión financiera (cobranza de cuotas, determinación de las operatorias de crédito y los costos de las viviendas); la gestión técnica (diseño de las obras, su localización y el control de las construcciones); y la administración del sistema (la inscripción, selección y control de los beneficiarios, la constitución de las garantías hipotecarias y la regularización dominial de las viviendas ya construidas y entregadas).

Descentralización (1995) cont.

Aspectos Positivos:

1. Aumentó la cantidad de unidades terminadas.

2. Se incrementaron los aportes de las Provincias y de entidades privadas para su financiamiento.

3. Se solucionaron problemas crónicos de escrituración de unidades y de constitución de hipotecas.

4. Generación de más de 260.000 nuevos puestos de trabajo.

Balance del proceso descentralizador

Aspectos Negativos:

1. Sobredimensionó las estructuras de las unidades regionales, sin que disminuyeran proporcionalmente las estructuras nacionales.

2. Profundizó las desigualdades preexistentes entre jurisdicciones (en aspectos técnicos y económico-financieros) reduciendo la calidad y cantidad de la provisión de los servicios en las áreas más pobres o con menor desarrollo o acceso al conocimiento.

3. Permanecieron irresueltos los problemas estructurales del sector en todas las Provincias: alto costo de las viviendas construidas frente a los ingresos de la población beneficiaria, falta de transparencia en las adjudicaciones de las mismas, escaso nivel de recupero de los créditos otorgados, grandes diferencias e ineficiencias en indicadores de rendimiento.

Balance del proceso descentralizador (cont.)

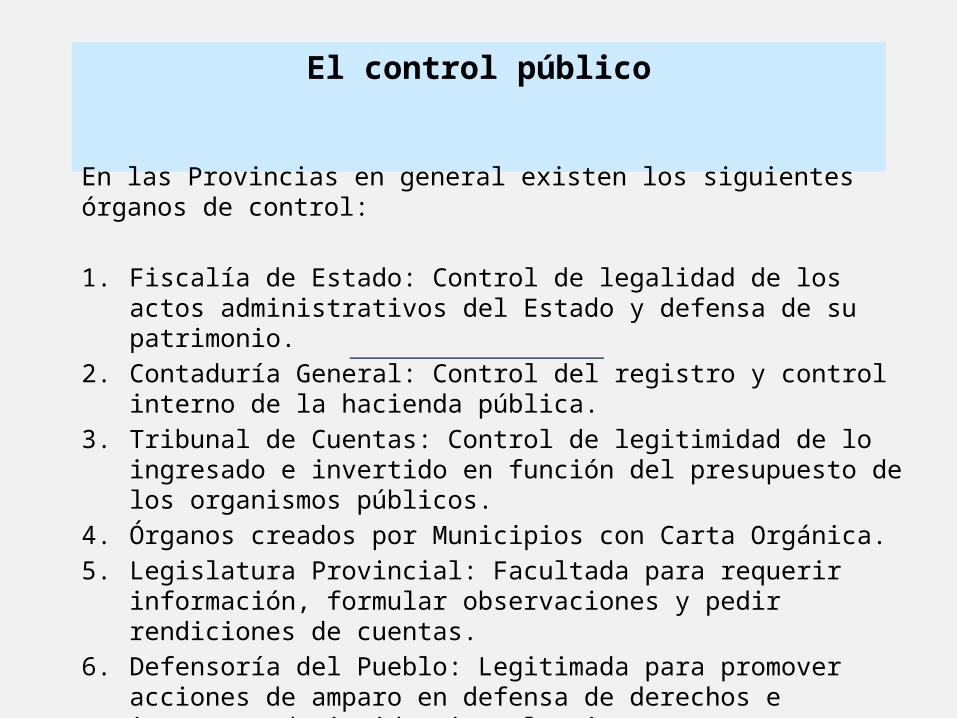

El control público

En las Provincias en general existen los siguientes órganos de control:

1. Fiscalía de Estado: Control de legalidad de los actos administrativos del Estado y defensa de su patrimonio.

2. Contaduría General: Control del registro y control interno de la hacienda pública.

3. Tribunal de Cuentas: Control de legitimidad de lo ingresado e invertido en función del presupuesto de los organismos públicos.

4. Órganos creados por Municipios con Carta Orgánica.

5. Legislatura Provincial: Facultada para requerir información, formular observaciones y pedir rendiciones de cuentas.

6. Defensoría del Pueblo: Legitimada para promover acciones de amparo en defensa de derechos e intereses de incidencia colectiva.