LA MUESTRA DE DECLARANTES IEF-AEAT 2002 Y LA … · hasta 1998 no representaban una cifra...

60

LA MUESTRA DE DECLARANTES IEF-AEAT 2002 Y LA SIMULACIÓN DE REFORMAS FISCALES: DESCRIPCIÓN Y APLICACIÓN PRÁCTICA Autores: Alfredo Moreno (1) Fidel Picos (2) Santiago Díaz de Sarralde (3) María Antiqueira (4) Lucía Torrejón (5) P. T. N. o 28/05 (1) Universidad Rey Juan Carlos e Instituto de Estudios Fiscales (2) Universidad de Vigo e Instituto de Estudios Fiscales (3) Universidad Rey Juan Carlos e Instituto de Estudios Fiscales (4) Instituto de Estudios Fiscales (5) Instituto de Estudios Fiscales N.B.: Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad de los autores, pudiendo no coincidir con las del Instituto de Estudios Fiscales. Desde el año 1998, la colección de Papeles de Trabajo del Instituto de Estudios Fiscales está disponible en versión electrónica, en la dirección: >http://www.minhac.es/ief/principal.htm.

Transcript of LA MUESTRA DE DECLARANTES IEF-AEAT 2002 Y LA … · hasta 1998 no representaban una cifra...

LA MUESTRA DE DECLARANTES IEF-AEAT 2002 Y LA SIMULACIOacuteN DE REFORMAS FISCALES

DESCRIPCIOacuteN Y APLICACIOacuteN PRAacuteCTICA Autores Alfredo Moreno(1)

Fidel Picos(2)

Santiago Diacuteaz de Sarralde(3)

Mariacutea Antiqueira(4)

Luciacutea Torrejoacuten(5)

P T No 2805

(1) Universidad Rey Juan Carlos e Instituto de Estudios Fiscales

(2) Universidad de Vigo e Instituto de Estudios Fiscales

(3) Universidad Rey Juan Carlos e Instituto de Estudios Fiscales

(4) Instituto de Estudios Fiscales

(5) Instituto de Estudios Fiscales

NB Las opiniones expresadas en este trabajo son de la exclusiva responsabilidad de los autores pudiendo no coincidir con las del Instituto de Estudios Fiscales

Desde el antildeo 1998 la coleccioacuten de Papeles de Trabajo del Instituto de Estudios Fiscales estaacute disponible en versioacuten electroacutenica en la direccioacuten gthttpwwwminhacesiefprincipalhtm

Edita Instituto de Estudios Fiscales NIPO 602-05-004-X ISSN 1578-0252 Depoacutesito Legal M-23772-2001

2

3 3

IacuteNDICE

1 INTRODUCCIOacuteN

2 LA MUESTRA DE DECLARANTE DE IRPF IEF-AEAT DESCRIPCIOacuteN GENERAL Y PRINCIPALES MAGNITUDES

3 EL MICROSIMULADOR DE IRPF DEL IEF DESCRIPCIOacuteN Y DESARROLLO 31 Depuracioacuten de errores e imputacioacuten de datos faltantes 32 Estructura y capacidades del simulacro

4 UNA APLICACIOacuteN PRAacuteCTICA

5 CONCLUSIONES

ANEXOS

BIBLIOGRAFIacuteA

SIacuteNTESIS PRINCIPALES IMPLICACIONES DE POLIacuteTICA ECONOacuteMICA

mdash 3 mdash

2

Instituto de Estudios Fiscales

1 INTRODUCCIOacuteN

En el presente trabajo se presentan los uacuteltimos avances realizados en el Instishytuto de Estudios Fiscales en materia de simulacioacuten de reformas fiscales aborshydando las caracteriacutesticas principales tanto de la base de datos utilizada como de la herramienta informaacutetica creada para su tratamiento En concreto nos centrashyremos en las especificaciones y aplicaciones de la muestra transversal del antildeo 2002 El anaacutelisis del nuevo Panel de Renta se abordaraacute en posteriores trabajos

El epiacutegrafe segundo estaacute dedicado a la descripcioacuten general de la Muestra de Declarantes de IRPF IEF-AEAT 2002 tratada en mayor detalle en el Documento de Trabajo nordm 15 de 2005 del IEF1 En el siguiente apartado se ofrece una prishymera panoraacutemica del proceso de creacioacuten del microsimulador desarrollado en el IEF para el anaacutelisis de reformas utilizando esta nueva base de datos de origen fiscal asiacute como de la estructura y opciones de simulacioacuten que ofrece Por uacuteltishymo el cuarto epiacutegrafe recoge los resultados de la simulacioacuten de las principales reformas normativas del IRPF realizadas desde el antildeo 2002 la reforma parcial de 20032 y las actualizaciones de la tarifa llevadas a cabo para los antildeos 2005 y 2006 Los anexos 1 2 y 3 recogidos al final del trabajo detallan el planteamiento y los resultados de las simulaciones realizadas

A lo largo del estudio se ponen de relieve tanto las limitaciones derivadas de las carencias que aun mantiene la base de datos utilizada como las ventajas que reporta respecto a la situacioacuten previa a su difusioacuten puacuteblica

2 LA MUESTRA DE DECLARANTES DE IRPF IEF-AEAT DESshyCRIPCIOacuteN GENERAL Y PRINCIPALES MAGNITUDES

Los trabajos de investigacioacuten sobre fiscalidad llevados a cabo en Espantildea en los uacuteltimos antildeos han tenido que realizarse bien con datos fiscales anticuados (caso del Panel de IRPF 1982-1995) bien con datos de origen no fiscal (Encuestas de Presupuestos Familiares Panel de Hogares de la Unioacuten Europea) La muestra IEF-AEAT de 2002 viene a cubrir esta importante laguna proporcionando una base de datos de gran amplitud (casi un milloacuten de observaciones) y detalle (maacutes de 200 variables personales familiares y fiscales) Sus principales caracteriacutesticas son las que se muestran en la tabla 1

1 Picos Saacutenchez et al (2005) disponible en la paacutegina web del IEF 2 Ley 462002 de 18 de diciembre y Real Decreto 272003 de 10 de enero BOEde 19 de diciembre de 2002 y de 11 de enero de 2003

mdash 5 mdash

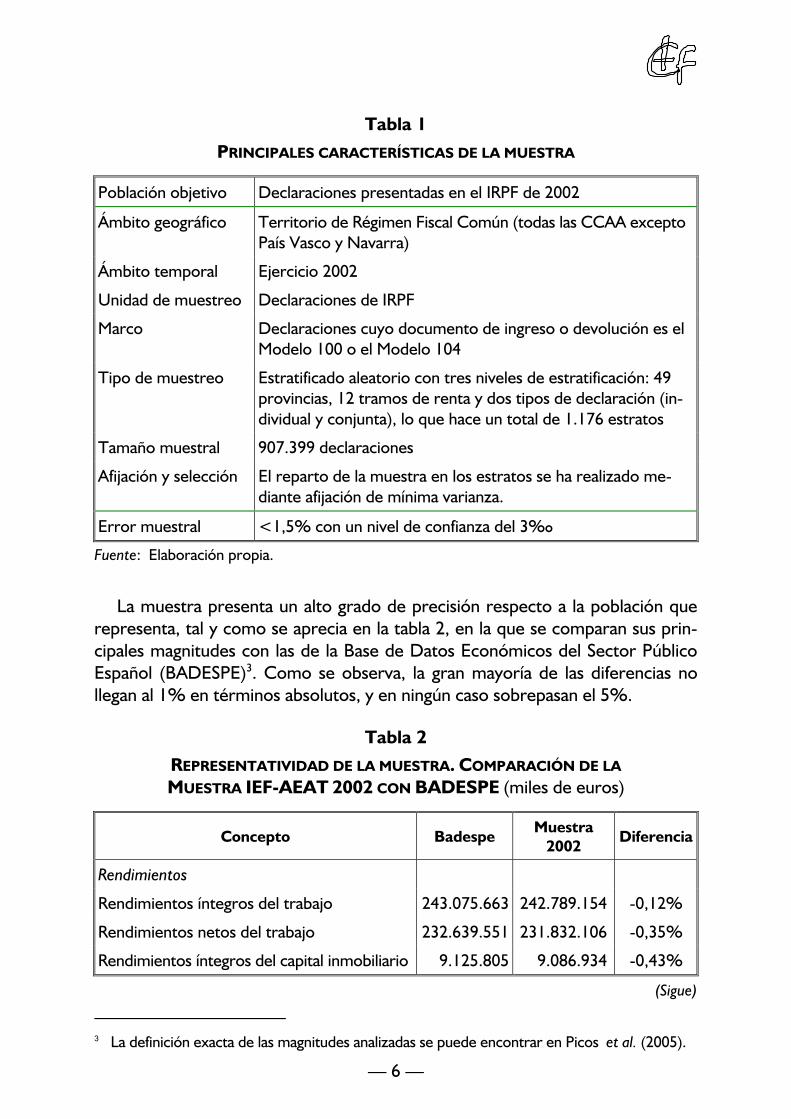

Tabla 1 PRINCIPALES CARACTERIacuteSTICAS DE LA MUESTRA

Poblacioacuten objetivo Declaraciones presentadas en el IRPF de 2002

Aacutembito geograacutefico

Aacutembito temporal

Unidad de muestreo

Marco

Tipo de muestreo

Tamantildeo muestral

Afijacioacuten y seleccioacuten

Territorio de Reacutegimen Fiscal Comuacuten (todas las CCAA excepto Paiacutes Vasco y Navarra)

Ejercicio 2002

Declaraciones de IRPF

Declaraciones cuyo documento de ingreso o devolucioacuten es el Modelo 100 o el Modelo 104

Estratificado aleatorio con tres niveles de estratificacioacuten 49 provincias 12 tramos de renta y dos tipos de declaracioacuten (inshydividual y conjunta) lo que hace un total de 1176 estratos

907399 declaraciones

El reparto de la muestra en los estratos se ha realizado meshydiante afijacioacuten de miacutenima varianza

Error muestral lt15 con un nivel de confianza del 3permil

Fuente Elaboracioacuten propia

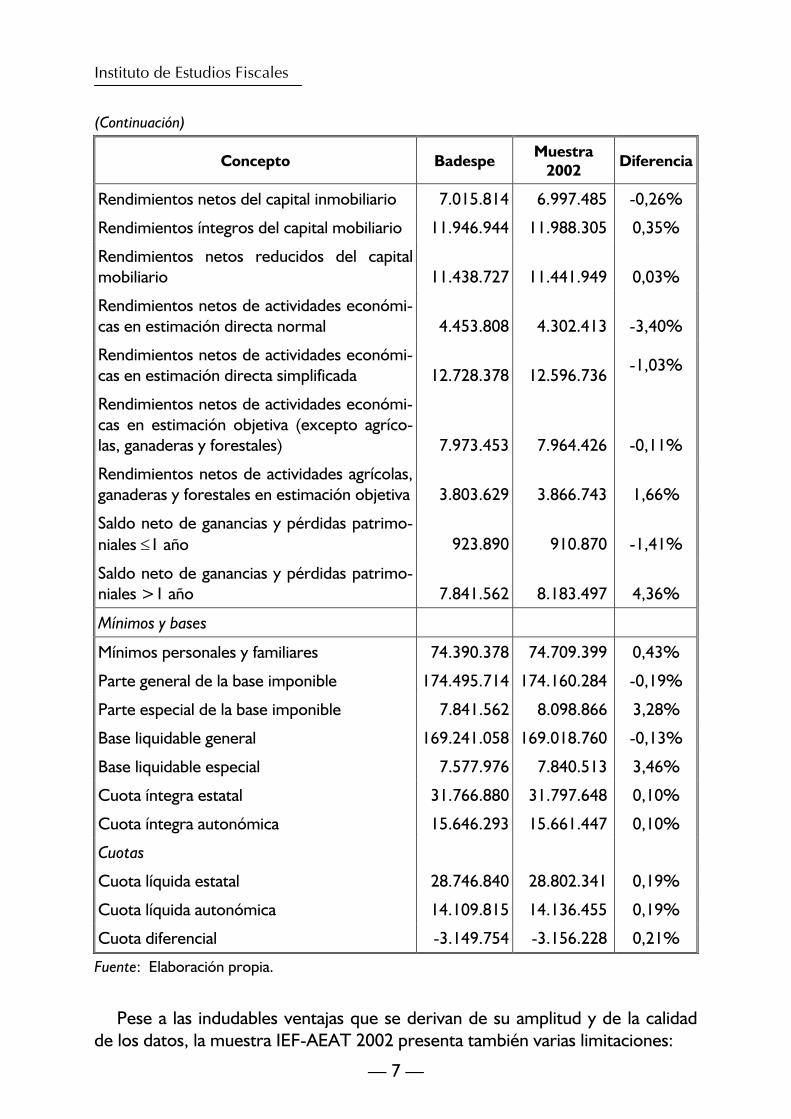

La muestra presenta un alto grado de precisioacuten respecto a la poblacioacuten que representa tal y como se aprecia en la tabla 2 en la que se comparan sus prinshycipales magnitudes con las de la Base de Datos Econoacutemicos del Sector Puacuteblico Espantildeol (BADESPE)3 Como se observa la gran mayoriacutea de las diferencias no llegan al 1 en teacuterminos absolutos y en ninguacuten caso sobrepasan el 5

Tabla 2 REPRESENTATIVIDAD DE LA MUESTRA COMPARACIOacuteN DE LA

MUESTRA IEF-AEAT 2002 CON BADESPE (miles de euros)

Concepto Badespe Muestra 2002

Diferencia

Rendimientos

Rendimientos iacutentegros del trabajo

Rendimientos netos del trabajo

Rendimientos iacutentegros del capital inmobiliario

243075663

232639551

9125805

242789154

231832106

9086934

-012

-035

-043

(Sigue)

mdash 6 mdash

3 La definicioacuten exacta de la s magnitudes analizadas se puede encontrar en Picos et al (2005)

mdash 7 mdash

Instituto de Estudios Fiscales

(Continuacioacuten)

Concepto Badespe Muestra 2002

Diferencia

Rendimientos netos del capital inmobiliario 7015814 6997485 -026

Rendimientos iacutentegros del capital mobiliario

Rendimientos netos reducidos del capital

11946944 11988305 035

mobiliario

Rendimientos netos de actividades econoacutemishy

11438727 11441949 003

cas en estimacioacuten directa normal 4453808 4302413 -340

Rendimientos netos de actividades econoacutemishycas en estimacioacuten directa simplificada

Rendimientos netos de actividades econoacutemishycas en estimacioacuten objetiva (excepto agriacutecoshy

12728378 12596736 -103

las ganaderas y forestales)

Rendimientos netos de actividades agriacutecolas

7973453 7964426 -011

ganaderas y forestales en estimacioacuten objetiva

Saldo neto de ganancias y peacuterdidas patrimoshy

3803629 3866743 166

niales le1 antildeo

Saldo neto de ganancias y peacuterdidas patrimoshy

923890 910870 -141

niales gt1 antildeo 7841562 8183497 436

Miacutenimos y bases

Miacutenimos personales y familiares 74390378 74709399 043

Parte general de la base imponible 174495714 174160284 -019

Parte especial de la base imponible 7841562 8098866 328

Base liquidable general 169241058 169018760 -013

Base liquidable especial 7577976 7840513 346

Cuota iacutentegra estatal 31766880 31797648 010

Cuota iacutentegra autonoacutemica 15646293 15661447 010

Cuotas

Cuota liacutequida estatal 28746840 28802341 019

Cuota liacutequida autonoacutemica 14109815 14136455 019

Cuota diferencial -3149754 -3156228 021

Fuente Elaboracioacuten propia

Pese a las indudables ventajas que se derivan de su amplitud y de la calidad de los datos la muestra IEF-AEAT 2002 presenta tambieacuten varias limitaciones

3

a) Representa soacutelo a los declarantes del impuesto en 2002 y no incluye a todas aquellas personas que no estaban obligadas a declarar el impuesto pero que siacute lo soportaron a traveacutes de pagos a cuenta Estas personas que hasta 1998 no representaban una cifra significativa representan hoy en diacutea una proporcioacuten muy importante de los contribuyentes ya que el sisshytema de retenciones estaacute muy ajustado para eximir de la obligacioacuten de declarar a los perceptores las rentas de trabajo medias y bajas obtenidas de un solo pagador En cualquier caso el IEF dispondraacute proacuteximamente de una muestra de no declarantes del mismo antildeo que permitiraacute realizar anaacutelisis maacutes completos

b) La unidad de anaacutelisis es la declaracioacuten de IRPF y la muestra no proporshyciona ninguna informacioacuten que permita identificar a los coacutenyuges que hayan declarado individualmente ni separar las rentas de los que lo han hecho conjuntamente Este hecho imposibilita la simulacioacuten de formas alshyternativas de tributacioacuten (como podriacutean ser la tributacioacuten individual oblishygatoria el splitting o el quotient familiel) dificulta la simulacioacuten del comportamiento de los contribuyentes ante cambios normativos y no nos permite reconocer a contribuyentes que convivan en el mismo hogar de forma que los estudios sobre desigualdad soacutelo pueden realizar-se en funcioacuten de las unidades definidas en la muestra es decir individuos o unidades familiares fiscales

c) No proporciona algunos valores monetarios clave del impuesto El caso maacutes significativo es el de los miacutenimos personales y familiares de los que la muestra proporciona un uacutenico valor que en muchos casos estaacute ademaacutes limitado por el valor de la parte general de la base imponible previa a la aplicacioacuten de los miacutenimos Si bien la muestra proporciona datos personashyles y familiares suficientes para simular dichos miacutenimos estas simulacioshynes no pueden contrastarse directamente con los datos reales de forma individualizada

Consecuentemente tanto el disentildeo de un microsimulador como los resultashydos que proporcione estaraacuten restringidos por las limitaciones descritas lo que deberaacute ser tenido en cuenta a la hora de evaluar los resultados obtenidos

3 EL MICROSIMULADOR DE IRPF DEL IEF DESCRIPCIOacuteN Y DESARROLLO

Los modelos de microsimulacioacuten son aplicaciones informaacuteticas destinadas a estimar los efectos de las poliacuteticas puacuteblicas de gasto yo ingreso a partir de muestras representativas de la poblacioacuten Uno de sus usos maacutes habituales es el anaacutelisis de los efectos de reformas del IRPF a partir de datos de muestras de poshy

mdash 8 mdash

Instituto de Estudios Fiscales

blacioacuten o de bases de datos de declarantes del propio impuesto como la utilizashyda en este trabajo

La microsimulacioacuten de IRPF se ha usado abundantemente en Espantildea en los uacuteltimos antildeos fundamentalmente a partir de tres muestras el Panel de Declaranshytes de IRPF (1982-1995) del IEF la Encuesta Baacutesica de Presupuestos Familiares (EBPF) el Panel de Hogares de la Unioacuten Europea (PHOGUE) o muestras fusioshynadas del Panel y PHOGUE4 Ademaacutes de trabajos publicados existen diversos microsimuladores abiertos al uso de cualquier persona todos ellos construidos sobre PHOGUE Espasim que simula de manera estaacutetica diversas poliacuteticas de gasto e ingreso (gratuito) SIRPIEF que simula reformas en el IRPF con comporshytamiento de la oferta de trabajo (de pago) y SimBBVA que simula estaacuteticamenshyte reformas de IRPF y cotizaciones a la Seguridad Social (gratuito on-line)5

El objetivo del IEF a medio plazo es ofrecer un microsimulador que supere los inconvenientes individuales de cada uno de los simuladores mencionados anteriormente (derivados fundamentalmente de las muestras utilizadas) aunanshydo en un solo producto ventajas estaacuteticas (precisioacuten de las simulaciones) y dinaacuteshymicas (comportamiento global de los individuos) Este trabajo representa una primera fase del proyecto ofreciendo resultados precisos pero sin comportashymiento para la muestra IEF-AEAT de 2002 Para lograr el segundo objetivo deshyberaacuten utilizarse simultaacuteneamente diversas muestras para mediante teacutecnicas economeacutetricas y de fusioacuten estadiacutestica tener suficiente informacioacuten para simular el comportamiento de los contribuyentes

En los paacuterrafos siguientes se describe coacutemo se ha llevado a cabo el desarrollo de esta primera fase del microsimulador asiacute como las capacidades de simulacioacuten que presenta

31 Depuracioacuten de errores e imputacioacuten de datos

Tal y como se puede ver en Picos et al (2005) la muestra IEF-AEAT 2002 recoge los valores de todas las casillas entre la 1 y la 200 de los impresos del IRPF de 2002 ademaacutes de los datos personales y familiares de los contribuyenshytes Esto significa que nos encontramos con dos grandes tipos de valores datos introducidos por el propio contribuyente (datos primarios) y datos calculados a

4 Algunos ejemplos son Panel de Declarantes de IRPF (Castantildeer et al 1999 2000 y 2001 Onrubia y Rodado 2000etc)Encuesta Baacutesica de Presupuestos Familiares (EBPF) (Sanchis y Sanchis 2001 Levy y Mercader 2001 etc)Panel de Hogares de la Unioacuten Euroshypea (PHOGUE) (Sanz et al 2004) muestras fusionadas del Panel y PHOGUE (Picos Saacutenshychez 2004) 5 Espasim puede conseguirse en httpseleneuabesespasim Sirpief viene incluido en Sanz et al (2004) SimBBVA puede utilizarse en httpwwwuibescongreseconschoolsimwebwsbbvasimbbvahtm

mdash 9 mdash

partir de ellos (datos secundarios) Por consiguiente el primer objetivo debe ser construir una herramienta que reproduzca la liquidacioacuten del impuesto de 2002 de forma que a partir de los datos primarios obtenga los datos secundarios La comprobacioacuten entre los datos secundarios originales y calculados sirve para conshytrastar la validez del simulador

Aunque en la gran mayoriacutea de los casos las variables calculadas no difieren de las originales en todas ellas aparecen un nuacutemero variable de discrepancias que son debidas fundamentalmente a dos razones a que los contribuyentes han hecho mal los caacutelculos o a que los datos primarios no son suficientes para calcushylar los datos secundarios La primera cuestioacuten se ha resuelto sustituyendo los datos calculados por los contribuyentes por los calculados por el simulador una vez comprobado que el error estaba en los primeros

La segunda cuestioacuten se ha resuelto a grandes rasgos imputando datos prishymarios adicionales a partir de los datos secundarios calculados por los contribushyyentes dado que eacutestos utilizaron informaciones que nosotros no podemos conocer por no estar incluidas en las casillas del impreso En algunos casos se trata simplemente de datos personales y familiares mientras que en otros se trata de caacutelculos intermedios que no quedan recogidos en las 200 primeras casishyllas En todo caso nuestro objetivo es obtener un conjunto de datos primarios que nos permitan simular reformas del IRPF sin recurrir a los datos secundarios de la muestra

El resumen de las principales depuraciones e imputaciones realizadas puede verse en la tabla 36

Adicionalmente se han corregido todos los errores de sumas de casillas asiacute como los casos en los que los valores consignados por los contribuyentes superaban los maacuteximos permitidos por la normativa

mdash 10 mdash

6

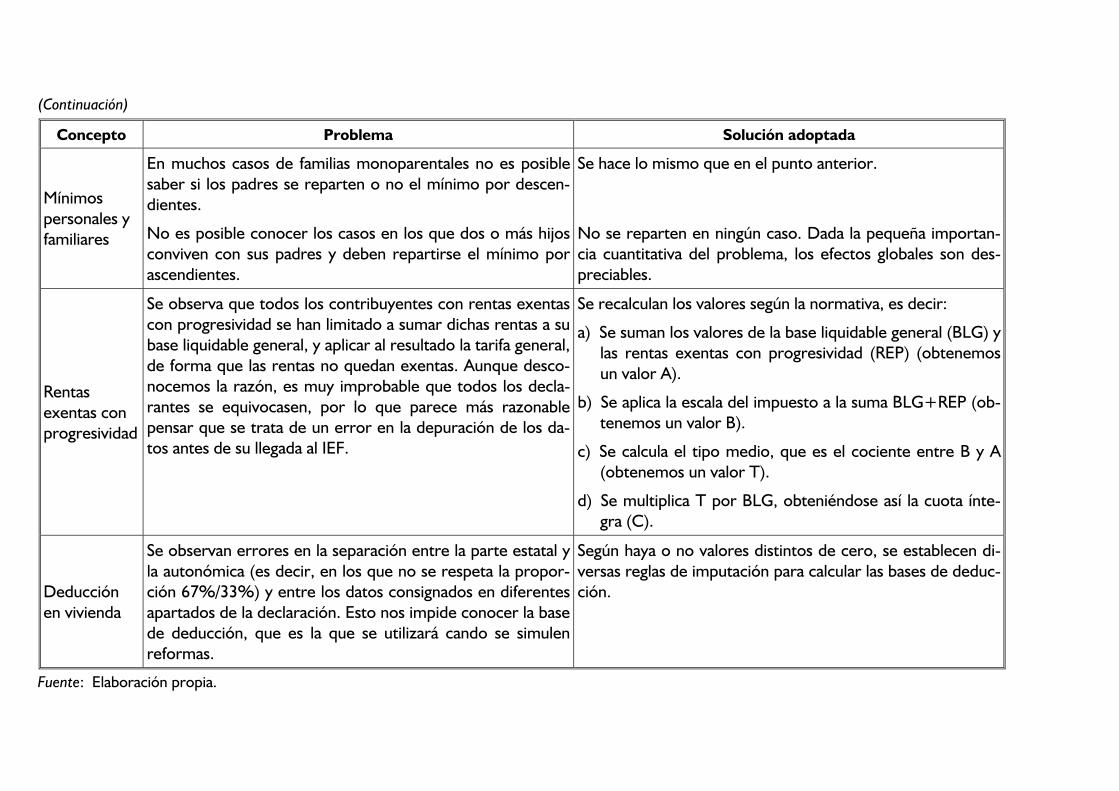

Tabla 3 PRINCIPALES OPERACIONES DE DEPURACIOacuteN E IMPUTACIOacuteN REALIZADAS EN EL SIMULADOR

Concepto Problema Solucioacuten adoptada

Reduccioacuten por rendimientos de trabajo

El valor final depende las rentas no laborales incluidas las exentas y la muestra no proporciona suficiente informacioacuten para calcularlas

El valor final depende del grado de la minusvaliacutea de los miembros de la unidad familiar que obtengan rentas de trashybajo Conocemos la minusvaliacutea de cada miembro pero no sabemos cuaacuteles de ellos trabajan

Dada la imposibilidad de conocer las rentas no laborales exentas eacutestas no son tenidas en cuenta al calcular la reduccioacuten por trabajo pudiendo resultar la calculada por el simulador menor que la aplicada realmente En los casos en los que esto ocurre se imputa al contribuyente la miacutenima renta no laboral que permite aplicar la reduccioacuten que el individuo realmente se ha imputado

La informacioacuten puede deducirse de las reducciones que efectivamente se han aplicado los contribuyentes a partir de las cuales se obtienen datos maacutes precisos de los que aporta expliacutecitamente la muestra

Miacutenimos personales y familiares

Pese a la riqueza de la muestra en muchos casos no disposhynemos de los datos personales y familiares suficientes para calcular los miacutenimos personales fundamentalmente en los casos de declaraciones conjuntas monoparentales Adicioshynalmente no tenemos el detalle de cada uno de los miacutenimos que se han aplicado los declarantes sino soacutelo el valor de la suma Ademaacutes estaacute valor estaacute limitado para un 44 de las observaciones por el valor de la base imponible antes de la aplicacioacuten de los miacutenimos (eacutestos no pueden ser mayores que aqueacutella) con lo que en estos casos no tenemos praacutecticamenshyte informacioacuten

En general se calculan los miacutenimos a partir de los datos personales y familiares de cada contribuyente En los casos en los que la informacioacuten no es suficiente a partir de los miacutenimos realmente aplicados en los casos en los que se conozca este valor (56 de las observaciones totales) se obtienen reglas generales para aplicar al resto Se trata soacutelo de una aproximacioacuten pero dada su pequentildea importancia cuantitativa los efectos globales son despreciables

(Sigue)

(Continuacioacuten)

Concepto Problema Solucioacuten adoptada

Miacutenimos personales y familiares

En muchos casos de familias monoparentales no es posible saber si los padres se reparten o no el miacutenimo por descenshydientes

No es posible conocer los casos en los que dos o maacutes hijos conviven con sus padres y deben repartirse el miacutenimo por ascendientes

Se hace lo mismo que en el punto anterior

No se reparten en ninguacuten caso Dada la pequentildea importanshycia cuantitativa del problema los efectos globales son desshypreciables

Rentas exentas con progresividad

Se observa que todos los contribuyentes con rentas exentas con progresividad se han limitado a sumar dichas rentas a su base liquidable general y aplicar al resultado la tarifa general de forma que las rentas no quedan exentas Aunque descoshynocemos la razoacuten es muy improbable que todos los declashyrantes se equivocasen por lo que parece maacutes razonable pensar que se trata de un error en la depuracioacuten de los dashytos antes de su llegada al IEF

Se recalculan los valores seguacuten la normativa es decir

a) Se suman los valores de la base liquidable general (BLG) y las rentas exentas con progresividad (REP) (obtenemos un valor A)

b) Se aplica la escala del impuesto a la suma BLG+REP (obshytenemos un valor B)

c) Se calcula el tipo medio que es el cociente entre B y A (obtenemos un valor T)

d) Se multiplica T por BLG obtenieacutendose asiacute la cuota iacutenteshygra (C)

Deduccioacuten en vivienda

Se observan errores en la separacioacuten entre la parte estatal y la autonoacutemica (es decir en los que no se respeta la proporshycioacuten 6733) y entre los datos consignados en diferentes apartados de la declaracioacuten Esto nos impide conocer la base de deduccioacuten que es la que se utilizaraacute cando se simulen reformas

Seguacuten haya o no valores distintos de cero se establecen dishyversas reglas de imputacioacuten para calcular las bases de deducshycioacuten

Fuente Elaboracioacuten propia

Instituto de Estudios Fiscales

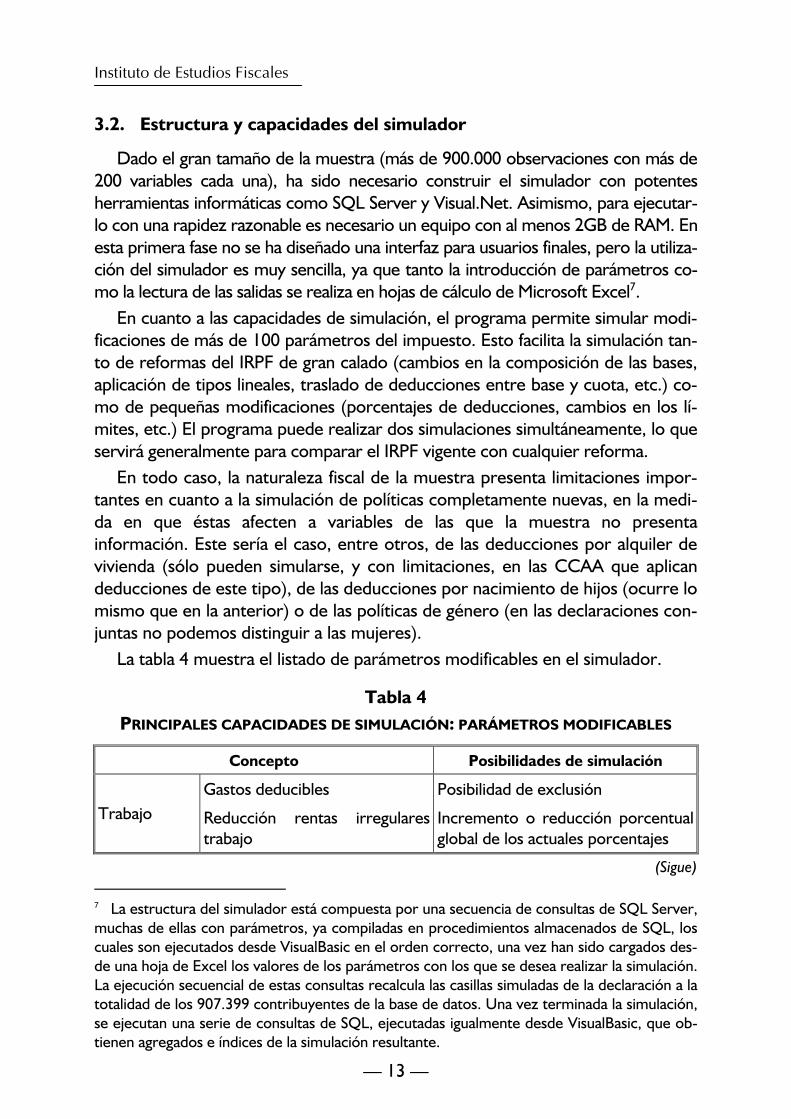

32 Estructura y capacidades del simulador

Dado el gran tamantildeo de la muestra (maacutes de 900000 observaciones con maacutes de 200 variables cada una) ha sido necesario construir el simulador con potentes herramientas informaacuteticas como SQL Server y VisualNet Asimismo para ejecutarshylo con una rapidez razonable es necesario un equipo con al menos 2GB de RAM En esta primera fase no se ha disentildeado una interfaz para usuarios finales pero la utilizashycioacuten del simulador es muy sencilla ya que tanto la introduccioacuten de paraacutemetros coshymo la lectura de las salidas se realiza en hojas de caacutelculo de Microsoft Excel7

En cuanto a las capacidades de simulacioacuten el programa permite simular modishyficaciones de maacutes de 100 paraacutemetros del impuesto Esto facilita la simulacioacuten tanshyto de reformas del IRPF de gran calado (cambios en la composicioacuten de las bases aplicacioacuten de tipos lineales traslado de deducciones entre base y cuota etc) coshymo de pequentildeas modificaciones (porcentajes de deducciones cambios en los liacuteshymites etc) El programa puede realizar dos simulaciones simultaacuteneamente lo que serviraacute generalmente para comparar el IRPF vigente con cualquier reforma

En todo caso la naturaleza fiscal de la muestra presenta limitaciones imporshytantes en cuanto a la simulacioacuten de poliacuteticas completamente nuevas en la medishyda en que eacutestas afecten a variables de las que la muestra no presenta informacioacuten Este seriacutea el caso entre otros de las deducciones por alquiler de vivienda (soacutelo pueden simularse y con limitaciones en las CCAA que aplican deducciones de este tipo) de las deducciones por nacimiento de hijos (ocurre lo mismo que en la anterior) o de las poliacuteticas de geacutenero (en las declaraciones conshyjuntas no podemos distinguir a las mujeres)

La tabla 4 muestra el listado de paraacutemetros modificables en el simulador

Tabla 4 PRINCIPALES CAPACIDADES DE SIMULACIOacuteN PARAacuteMETROS MODIFICABLES

Concepto Posibilidades de simulacioacuten

Trabajo Gastos deducibles

Reduccioacuten rentas trabajo

irregulares

Posibilidad de exclusioacuten

Incremento o reduccioacuten porcentual global de los actuales porcentajes

(Sigue)

La estructura del simulador estaacute compuesta por una secuencia de consultas de SQL Server muchas de ellas con paraacutemetros ya compiladas en procedimientos almacenados de SQL los cuales son ejecutados desde VisualBasic en el orden correcto una vez han sido cargados desshyde una hoja de Excel los valores de los paraacutemetros con los que se desea realizar la simulacioacuten La ejecucioacuten secuencial de estas consultas recalcula las casillas simuladas de la declaracioacuten a la totalidad de los 907399 contribuyentes de la base de datos Una vez terminada la simulacioacuten se ejecutan una serie de consultas de SQL ejecutadas igualmente desde VisualBasic que obshytienen agregados e iacutendices de la simulacioacuten resultante

mdash 13 mdash

7

(Continuacioacuten)

Concepto Posibilidades de simulacioacuten

Trabajo Reduccioacuten por rendimientos de trabajo

Posibilidad de aplicar una reduccioacuten como la actual una reduccioacuten porshycentual o una reduccioacuten fija

Capital mobiliario

Reduccioacuten rentas irregulares capital mobiliario

Modificacioacuten reduccioacuten seguros

Reduccioacuten fija del capital mobishyliario

Modificacioacuten del porcentaje

Incremento o reduccioacuten porcentual global de los actuales porcentajes

Posibilidad de introducir una reducshycioacuten fija

Capital inmobiliario

Modificacioacuten reduccioacuten rentas irregulares capital mobiliario

Incremento o reduccioacuten porcentual global de los actuales porcentajes

Rendimientos de actividades econoacutemicas

Moacutedulos Incremento o reduccioacuten porcentual de todos los moacutedulos simultaacuteshyneamente

Imputaciones de renta Posibilidad de excluir cada una de las imputaciones que se gravan en 2002

Reparto entre bases Posibilidad de asignar cada tipo de renta independientemente a la base general o a la especial

Miacutenimos personales y familiares

Posibilidad de aplicar la estructura de 2002 o la de 2003 de cambiar todos los paraacutemetros y de aplicarlos en base o en cuota

Reducciones

Reducciones de planes de pensiones

Aplicacioacuten

Posibilidad de reducir todos los liacutemishytes

Posibilidad de aplicar o no a la base especial las reducciones no aplicadas en la base general

Tarifas Modificacioacuten de los tipos impositivos y del nuacutemero y la amplitud de trashymos tanto en la escala general coshymo en la especial

Deducciones

Deducciones por inversiones y gastos de intereacutes cultural y por donativos

Incremento o reduccioacuten porcentual de los actuales porcentajes y camshybios en el liacutemite sobre la base liquishydable

(Sigue)

mdash 14 mdash

Instituto de Estudios Fiscales

(Continuacioacuten)

Concepto Posibilidades de simulacioacuten

Deducciones

Inversiones por rentas obtenishydas en Ceuta y Melilla y por inshyversioacuten empresarial

Reparto de las deducciones de normativa estatal

Deduccioacuten por inversioacuten en vishyvienda habitual

Deduccioacuten por doble imposishycioacuten de dividendos

Deducciones autonoacutemicas

Posibilidad de eliminacioacuten

Modificacioacuten de los porcentajes Es-tadoCCAA

Modificacioacuten de todos los porcentashyjes estatales y autonoacutemicos

Incremento o reduccioacuten porcentual de los actuales porcentajes

Posibilidad de eliminacioacuten en bloque

Fuente Elaboracioacuten propia

En lo referente a los resultados de la simulacioacuten el programa proporciona una tabla en la que junto con los datos personales y familiares de cada individuo aparecen los valores monetarios declarados y los principales datos fiscales calcushylados para las dos simulaciones Adicionalmente se calculan diversos datos agreshygados que son los que muestra la tabla 5

Tabla 5 RESULTADOS AGREGADOS E IacuteNDICES OFRECIDOS POR EL SIMULADOR

Concepto Salidas proporcionadas

Rentas Medias y agregados de la renta antes y la renta despueacutes de impuestos para el total de poblacioacuten y para las CCAA y para cada una de las centilas de renta antes de impuestos

Bases Medias y agregados de la base imponible y liquidable tanto para el total de poblacioacuten como para las CCAA

Cuotas Medias y agregados de todas las cuotas (iacutentegras liacutequishydas y resultantes de la autoliquidacioacuten) tanto para el total de poblacioacuten como para las CCAA Para las cuotas maacutes importantes se calculan medias y totales por centishylas de renta antes de impuestos

Ganadores y perdedores Nuacutemero y porcentaje de ganadores y perdedores por centilas de renta antes de impuestos

Iacutendices de recaudacioacuten desigualdad y progresividad

Tipos medios y medios efectivos iacutendices de Gini de renta antes y despueacutes de impuestos iacutendice de Reynolds-Smolensky y descomposiciones de Pfaumlhler y Kakwani

mdash 15 mdash

1

4 UNA APLICACIOacuteN PRAacuteCTICA

Dado que los datos de la muestra se refieren al antildeo 2002 hemos considerashydo adecuado realizar una primera simulacioacuten basada en la aplicacioacuten de la reshyforma del IRPF que entroacute en vigor para el antildeo inmediatamente posterior8 Ademaacutes la aplicacioacuten a la base de datos de los cambios legislativos aprobados en 2003 junto a la introduccioacuten de las actualizaciones de la tarifa general aprobadas para los antildeos 2005 y 2006 nos permitiraacute disponer de los datos base respecto a los que evaluar las reformas que decidan instrumentarse de cara al futuro

Los principales cambios introducidos en el IRPF para el antildeo 2003 aparecen resentildeados en el anexo 1 en el cual se precisa detalladamente cuaacuteles de todos ellos han podido someterse a examen De forma resumida la evaluacioacuten realishyzada recoge los siguientes cambios configuracioacuten de la tarifa general y especial cuantiacutea de los miacutenimos personales por descendientes y por ascendientes trashytamiento de las circunstancias laborales introduccioacuten de la deduccioacuten por mashyternidad y cambios en la estructura de miacutenimos y reducciones En todo caso en el anexo se detallan aquellos cambios no susceptibles de simulacioacuten por falta de datos (como por ejemplo las repercusiones de los incrementos en los liacutemites de aportacioacuten a planes de pensiones las reducciones por prolongacioacuten de vida laboral o movilidad geograacutefica algunas de las medidas de apoyo a la asistencia de discapacitados etc)

Por otra parte y de forma previa a la exposicioacuten de los resultados ha de reshycordarse que los mismos estaacuten condicionados por las caracteriacutesticas de la base de datos utilizada Asiacute reiteramos en especial las especificaciones referentes a la configuracioacuten de las unidades familiares (dado que nuestra unidad de muesshytreo es la declaracioacuten) y las relativas al tipo de contribuyente (no estaacuten incluidos aquellos no sometidos a la obligacioacuten de declarar y que no hayan presentado el modelo 100 o104) todo lo cual habraacute de tenerse en cuenta a la hora de compashyrar los resultados con otros estudios realizados sobre muestras de caraacutecter no fiscal

El proceso de simulacioacuten ha seguido un orden secuencial en la introduccioacuten de las principales medidas de reforma de manera que pudiese evaluarse de forma separada los efectos de cada uno de sus componentes principales En concreto las fases de evaluacioacuten has sido las siguientes

1 Cambios en la estructura del impuesto configuracioacuten de miacutenimos y reshyducciones orden de aplicacioacuten de los mismos y traslado de restos a la base especial desaparicioacuten del tratamiento especial de los descendienshytes entre 3 y 15 antildeos y cambio en la configuracioacuten del tratamiento de las reducciones para trabajadores en activo Esta primera transforma-

Ley 462002 de 18 de diciembre y Real Decreto 272003 de 10 de enero BOE de 19 de diciembre de 2002 y de 11 de enero de 2003

mdash 16 mdash

8

1

111

1111

Instituto de Estudios Fiscales

cioacuten es fundamentalmente instrumental y de escasa significatividad en los paraacutemetros y efectos baacutesicos del impuesto

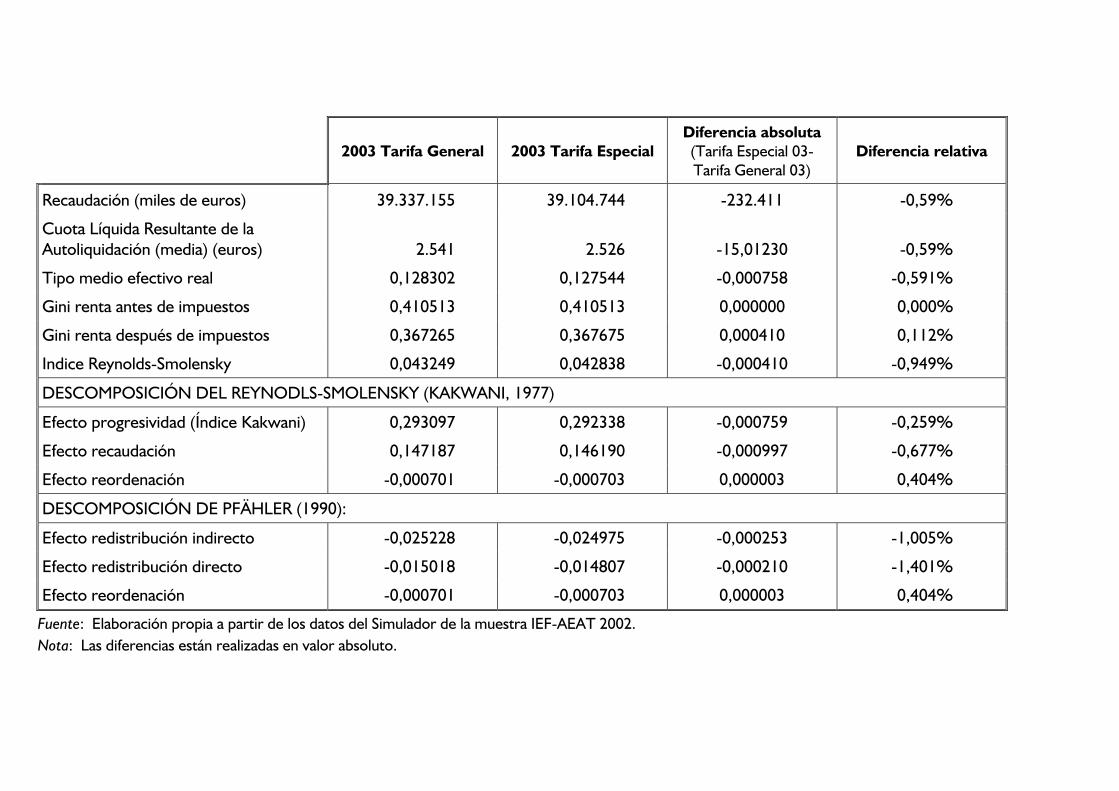

2 Transformacioacuten de la tarifa general con reduccioacuten de un tramo en su configuracioacuten y reduccioacuten de los tipos marginales maacuteximo y miacutenimo en tres puntos (del 48 al 45 por ciento y del 18 al 15 respectivamente)

3 Reduccioacuten del tipo aplicable a la base especial del 18 al 15 4 Ampliacioacuten de la reduccioacuten por rendimientos del trabajo personal 5 Ampliacioacuten de los miacutenimos personales (individual conjunta monopashy

rental) 6 Ampliacioacuten y cambio en los miacutenimos por descendientes 7 Introduccioacuten de la reduccioacuten por cuidado de hijos 8 Introduccioacuten de la deduccioacuten en cuota para madres trabajadoras 9 Ampliacioacuten de las reducciones por edad y por ascendientes

10 Ampliacioacuten de las reducciones por discapacidad 11 Evaluacioacuten conjunta de todas las medidas de reforma consideradas En el graacutefico 1 se recogen los principales resultados alcanzados en teacuterminos

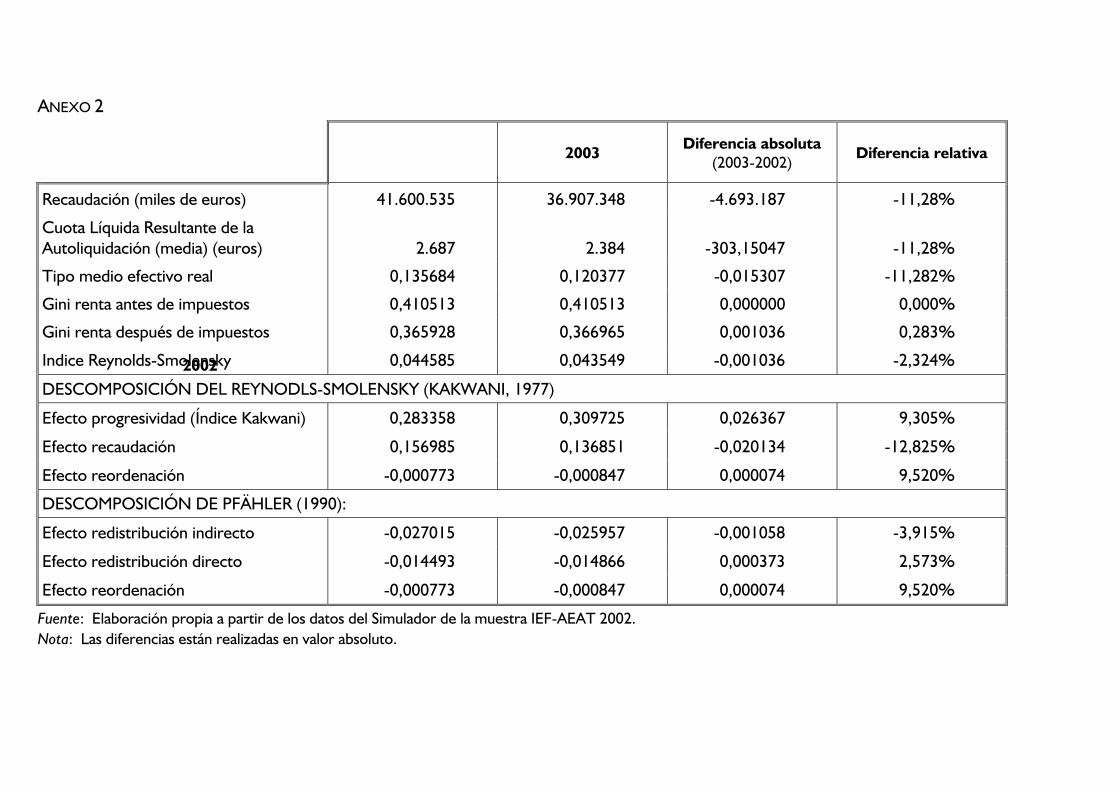

de variacioacuten de la redistribucioacuten (Iacutendice de Reynolds-Smolensky) la progresivishydad (Iacutendice de Kakwani) y recaudacioacuten9 En el anexo 2 se encuentran las tablas con los resultados expuestos de forma maacutes detallada y en el anexo 4 una desshycripcioacuten de la metodologiacutea utilizada para el caacutelculo de los iacutendices de progresivishydad y redistribucioacuten

De forma global la reforma evaluada conforme a los datos del IRPF de 2002 y sin introducir consideraciones dinaacutemicas o de comportamiento supuso una reduccioacuten de la recaudacioacuten de 4693 millones de euros (un 1128 ) una rebashyja de la cuota media de 30315 euros con lo que el tipo medio efectivo pasoacute del 1356 al 1203 Al mismo tiempo la capacidad redistributiva del impuesto se vio reducida en un 232 mientras que el indicador de progresividad aushymentaba en un 93 Ademaacutes la reforma no perjudicoacute a ninguacuten contribuyente y beneficioacute al 754 de los mismos10

La diferencia de signo en las variaciones de la progresividad y la redistribucioacuten del impuesto no resulta en todo caso contradictoria en teacuterminos de valoracioacuten normativa de la reforma dado que se produce una variacioacuten recaudatoria con lo que en realidad la comparacioacuten directa del valor del iacutendice de progresividad no

9 La variaciones en progresividad y redistribucioacuten se refieren a la situacioacuten inmediatamente anterior dado el orden de simulacioacuten de forma que puede identificarse su efecto aislado (poshysitivo o negativo) sobre dichos iacutendices Las variaciones en recaudacioacuten estaacuten calculados resshypecto a la recaudacioacuten global previa a la reforma con lo que no se ven afectados por el orden de realizacioacuten de las simulaciones 10 El 246 restante no pagaba impuesto ni antes ni despueacutes de la reforma

mdash 17 mdash

puede interpretarse directamente como positivo en teacuterminos de bienestar A tiacuteshytulo informativo se ofrece tambieacuten la descomposicioacuten del Reynolds-Somolensky en la que se aprecia la disminucioacuten del efecto recaudacioacuten (en un 1285) y el aumento del efecto progresividad (en un 93 ) Como es habitual el efecto reordenacioacuten pese a variar no altera significativamente los resultados11 Por otra parte debe tenerse en cuenta que las variaciones de los indicadores de progresividad y redistribucioacuten en teacuterminos porcentuales dada su construccioacuten no son directamente comparables entre si en teacuterminos cuantitativos

Graacutefico 1 EFECTOS REFORMA IRPF 2003

variacioacuten

-12 -8 -4 0 4 8 12

2002 003

-0079 Estructura 2003 01

-3027 3518 Tarifa

-5536

-0949 Tipo Especial -0259

-0559

0826 2354 RedRendTrab

-1322

-0021 0994 Miacutenimo Personal

-0803

-0448 0567 Hijos

-0770

-0149 027 Cuidado Hij

-0311

1561 0588 DedMater

-0534

016 0841 Edad-Asc

-1210

-0267 0204 Discapacidad

-0332

-2324 -11377 93052003

Redistribucioacuten Progresividad Recaudacioacuten

Fuente Elaboracioacuten propia

11 En Diacuteaz de Sarralde y Ruiz-Huerta (2004) se ofrece una alternativa de valoracioacuten de los efectos de las reformas fiscales en teacuterminos de variacioacuten de la progresividad y la redistribushycioacuten El eje de la reflexioacuten y de las alternativas propuestas se basa en diferenciar un efecto nivel y un efecto distancia (aditivos) en tales variaciones

mdash 18 mdash

Instituto de Estudios Fiscales

Asimismo se ha calculado la descomposicioacuten de Pfaumlhler entre efecto redisshytribucioacuten indirecto (efecto base reducciones y miacutenimos) y directo (efecto cuota tarifa y deducciones) De forma global la reforma de 2003 eleva el efecto direcshyto (+ 257 ) y reduce el indirecto (-391 ) debido sobre todo al peso de los cambios en la tarifa y a la introduccioacuten de la deduccioacuten por maternidad

En la consideracioacuten individual de los efectos de las distintas componentes de la reforma se puede observar que la medida de mayor coste el 49 del coste total fue la transformacioacuten de la tarifa seguida de la deduccioacuten por maternidad (11 del total) y el incremento de las reducciones por rendimientos del trabajo personal (10) A continuacioacuten se situacutean en orden de mayor a menor coste recaudatorio las ampliaciones de los miacutenimos personales y por descendientes reduccioacuten del tipo especial edad y ascendientes discapacidad y reduccioacuten por cuidado de hijos (que en conjunto absorben aproximadamente el 30 de la rebaja)

En sus efectos sobre progresividad y redistribucioacuten la reduccioacuten del tipo esshypecial al 15 reduce ambos indicadores y soacutelo tres de las medidas aumentan tanto la progresividad como la redistribucioacuten (la reduccioacuten por trabajo la deshyduccioacuten para madres trabajadoras y los miacutenimos por edad y ascendientes) mientras que el resto aumenta la progresividad pero reduce el efecto redistribushytivo Dentro de este uacuteltimo grupo es de destacar el efecto de la transformacioacuten de la tarifa el cual provoca el mayor incremento de la progresividad y la mayor disminucioacuten del efecto redistributivo lo cual pone de manifiesto de nuevo la cautela con la que hay que interpretar las variaciones del indicador de progresishyvidad Asimismo es de destacar el efecto negativo sobre la redistribucioacuten del aumento en los miacutenimos personales por descendientes cuidado de hijos y disshycapacidad (instrumentados como reducciones en la base12)

En los graacuteficos expuestos en el Anexo 3 se recogen algunos datos descriptishyvos de la reduccioacuten de las cuotas satisfechas por los contribuyentes tras la reshyforma de 2003 En ellos se observa que los ahorros nominales medios (en euros) por centilas son crecientes superaacutendose la reduccioacuten media de 30315 euros a partir del percentil 61 y concentraacutendose las mayores diferencias de ahorro entre los percentiles 97 y 100 con un valor maacuteximo de 3706 euros para la uacuteltima centila El ahorro en porcentaje de la cuota previa a la reforma es deshycreciente con el nivel de renta mientras que la participacioacuten de cada centila en

12 En Keen Papapanagos y Shorrocks (2000) se analiza esta cuestioacuten analiacuteticamente conclushyyendo que ldquosi la progresividad se valora en teacuterminos de la desigualdad de la renta despueacutes de impuestos no existe ninguna condicioacuten que asegure que la progresividad aumente al elevar las reduccionesrdquo dado loacutegicamente que los ahorros se producen a tipos marginales crecientes Asimismo se discuten las condiciones para que las reducciones en la base dependientes del nivel de renta (como es el caso de la reduccioacuten por rendimientos del trabajo) y las deduccioshynes en la cuota aumente la progresividad y la redistribucioacuten

mdash 19 mdash

el ahorro total es creciente superaacutendose el uno por ciento a partir de nuevo del percentil 61 y alcanzando un valor maacuteximo en el uno por ciento de mayor renta que recibe el 1223 de la rebaja impositiva

Con posterioridad al antildeo 2003 se han producido dos actualizaciones de la tashyrifa (en un dos por ciento) para los antildeos 2005 y 2006 El coste de estas medidas valorado con la estructura de rentas de 2002 se situacutea en 195 y 1965 millones de euros respectivamente

Con todas las limitaciones ya resentildeadas con anterioridad el escenario 2006 nos permitiriacutea evaluar los efectos derivados de las reformas que se planteen de cara al futuro

5 CONCLUSIONES

En el presente trabajo hemos presentado los uacuteltimos avances realizados en el Instituto de Estudios Fiscales en materia de simulacioacuten de reformas fiscales En primer lugar se han abordado las caracteriacutesticas principales tanto de la base de datos utilizada la muestra transversal del antildeo 2002 como de la herramienta inshyformaacutetica creada a partir de ella para la simulacioacuten de reformas de IRPF Lo maacutes destacable de ellas es su capacidad para simular con gran detalle de reformas del IRPF que hasta ahora eran inabordables debido a la antiguumledad de los datos o a la carencia de ciertas variables fiscales Finalizada una primera versioacuten cerrada de los desarrollos de que da cuenta el presente trabajo los resultados se ponshydraacuten a disposicioacuten de los investigadores de cara a facilitar el manejo y anaacutelisis de la base de datos En todo caso el presente proyecto de mejora en la difusioacuten de microdatos fiscales y de las herramientas informaacuteticas para su anaacutelisis tiene coshymo objetivo la actualizacioacuten continua solventando con ello algunas de las carenshycias apuntadas a lo largo del estudio

En relacioacuten con los resultados de las simulaciones utilizadas como ejemplos de la aplicacioacuten del simulador consideramos que resultan de especial intereacutes al tratarse de un ejercicio realizado sobre datos reales de declaraciones Sin emshybargo reiteramos que su interpretacioacuten sobre todo en teacuterminos cuantitativos debe tener en cuenta las caracteriacutesticas de la muestra base La sensibilidad de los indicadores a los sesgos en la poblacioacuten seleccionada asiacute como su valoracioacuten en presencia de novedades tributarias que alteran el rango posible de los resulshytados (como por ejemplo la presencia de cuotas negativas) marcan campos de estudio relevantes para el desarrollo y la mejora futura en la evaluacioacuten de los efectos de las reformas fiscales

mdash 20 mdash

1

ANEXOS

ANEXO 1

CAMBIOS EN IRPF DE 2002 A 2003

Sombreado cambios no simulados

1 REDUCCIOacuteN RENDIMIENTOS DEL CAPITAL INMOBILIARIO

Concepto 2002 2003

Arrendamiento de inmuebles destinados a vivienda [no existe] 50 sobre rendimientos netos positivos

2 CARACTERIacuteSTICAS PERSONALES Y FAMILIARES

Concepto Subconcepto 2002 2003b

General individual 330557 (540911) 3400 (5550)

Mayores de 65 antildeos (Edad en 2003) 390658 (601012) +800

Miacutenimo personala

Mayores de 75 antildeos (Asistencia en 2003) mdash +1000

Minusvaacutelido gt=33 y lt65 510860 (721215) +2000

Minusvaacutelido gt=65 y declarados judicialmente 691164 (901518) +5000

Asistencia a discapacitados (aplicable a todos los gt65 y a los que sin llegar a este porcentaje necesiten ayuda) mdash +2000

(Sigue)

1

(Continuacioacuten)

Concepto Subconcepto 2002 2003b

Miacutenimo personal por descendientes

Miacutenimo por 1er descendiente 120202 1400

Miacutenimo por 2ordm descendiente 120202 1500

Miacutenimo por 3er 180304 2200

Miacutenimo por 4ordm descendiente y siguientes 180304 2300

Miacutenimo por descendientes fallecidos mdash 1400

Incremento menores de 3 antildeos +30051 +1200

Incremento entre 3 y 15 antildeos +15025 mdash

Incremento minusvaacutelido gt=33 y lt65

Incremento minusvaacutelido gt=65 y declarados judicialshymente

+180304

+360607 Las mismas reducciones por estos conshyceptos que las del propio contribuyente

Asistencia a discapacitados (aplicable a todos los gt65 y a los que sin llegar a este porcentaje necesiten ayuda) mdash

Miacutenimo personal por ascendientes

Mayores de 65 (Edad en 2003) 60101

Las mismas reducciones por estos conshyceptos que las del propio contribuyente

Mayores de 75 antildeos (Asistencia en 2003) mdash

Incremento minusvaacutelido gt=33 y lt65 +180304

Incremento minusvaacutelido gt=65 y declarados judicialshymente +360607

Asistencia a discapacitados (aplicable a todos los gt65 y a los que sin llegar a este porcentaje necesiten ayuda)

mdash

a Entre pareacutentesis se indican los valores para declaraciones conjuntas monoparentales b Los incrementos sentildealados con + en 2003 son reducciones no miacutenimos y por tanto se aplican despueacutes de la base imponible

3 CIRCUNSTANCIAS LABORALES

Concepto Subconcepto 2002 2003

Estructura

Si RNTgtlim_sup o RNnoTgtlim_noT red_min Si RNTlelim_inf y RNnoTlelim_noT red_max Si lim_infltRNTlelim_sup y RNnoTlelim_noT red_max - pte x (RNT ndash lim_inf)

Reduccioacuten por lim_inf 811366 8200 rendimientos de trabajo (RRT)

lim_sup 1202024 13000 lim_noT 601012 6500 red_min 225380 2400 red_max 300506 3500 pte 01923 02291 RnoT incluye rentas exentas Siacute No

Reduccioacuten por prolongacioacuten de actividad laboral

[no existe] Los trabajadores mayores de 65 antildeos que continuacuteen o prolonguen la actividad laboral incrementaraacuten en un 100 por 100 la reduccioacuten por rendimientos del trabajo

Reduccioacuten por movilidad geograacutefica

[no existe]

Podraacuten incrementar en un 100 por 100 el importe de la reduccioacuten por percepcioacuten de rendimientos del trabajo los contribuyentes desempleados inscritos en la oficina de empleo que acepten un puesto de trabajo situado en un municipio distinto al de su residencia habitual y que trasladen su residencia habitual a un nuevo municipio Esta reduccioacuten se aplicaraacute en el periacuteodo impositivo en el que se produzca el cambio de residencia y en el siguiente

(Sigue)

(Continuacioacuten)

Concepto Subconcepto 2002 2003

Minusvaliacutea sea igual o superior al 33 por 100 e inferior al 65 por 100 75 x RRT 2800

Reduccioacuten por discapacidad de trabajadores activos

Minusvaliacutea igual o superior al 33 por 100 e infeshyrior al 65 por 100 y el trabajador activo necesishyte ayuda de terceras personas 125 x RRT 6200

Minusvaliacutea igual o superior al 65 por 100 o judishycialmente declarada 175 x RRT 6200

Liacutemite La suma de todas las reducciones anteriores no podraacute superar los rendimientos netos del trabajo positivos

4 REDUCCIONES POR APORTACIONES Y CONTRIBUCIONES A SISTEMAS DE PREVISIOacuteN SOCIAL

Subconcepto 2002 2003

Liacutemite general por persona 2721215 28000 Liacutemite para mayores de 52 antildeos por persona 2min[721215+120202(edad-52)2283846] 2min[8000+1250(edad-52)24250] Liacutemite aportaciones coacutenyuge 180304 2000 Liacutemite minusvaacutelidos gt=65 2283846 24250 Liacutemite deportistas alto nivel min[2283846Σ(RNT+RAE)] min[24250 Σ(RNT+RAE)]

5 DEDUCCIOacuteN POR MATERNIDAD (despueacutes de cuota diferencial)

Concepto 2002 2003

Importe anual mdash 1200 euros por cada hijo lt 3 antildeos Importe mensual mdash 100 euros mensuales por cada hijo lt 3 antildeos Liacutemite mensual Cotizacioacuten a la Seguridad Social del empresario y de la trabajadora (por cuenta ajena o propia)

1

1

6 GRAVAMEN DE LA BASE LIQUIDABLE GENERAL

2002 2003

Base liquidable hasta euros

Cuota integra (euros)

Resto base liquidable

hasta euros

Tipo aplicable ()

Base liquidable hasta euros

Cuota integra (euros)

Resto base liquidable

hasta euros

Tipo aplicable ()

000 000 367819 1800 000 000 400000 1500

367819 66207 919549 2400 400000 60000 980000 2400

1287368 286898 1226065 2830 1380000 295200 1200000 2800

2513433 633874 1532580 3720 2580000 631200 1920000 3700

4046013 1203994 2697343 4500 4500000 1341600 en adelante 4500

6743356 2417798 en adelante 4800 mdash mdash mdash mdash

7 GRAVAMEN DE LA BASE LIQUIDABLE ESPECIAL

2002 2003

TIPO DE GRAVAMEN helliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip18 TIPO DE GRAVAMENhelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphelliphellip15

8 REDUCCIONES SOBRE DETERMINADOS RENDIMIENTOS

Se ampliacutean los porcentajes de reduccioacuten sobre los rendimientos iacutentegros del trabajo del capital mobiliario e inmobiliario y de actividades econoacutemicas que tengan la consideracioacuten de irregulares o sean percibidos en forma de capital

1

1

1

1

1

1

1

1

1

10

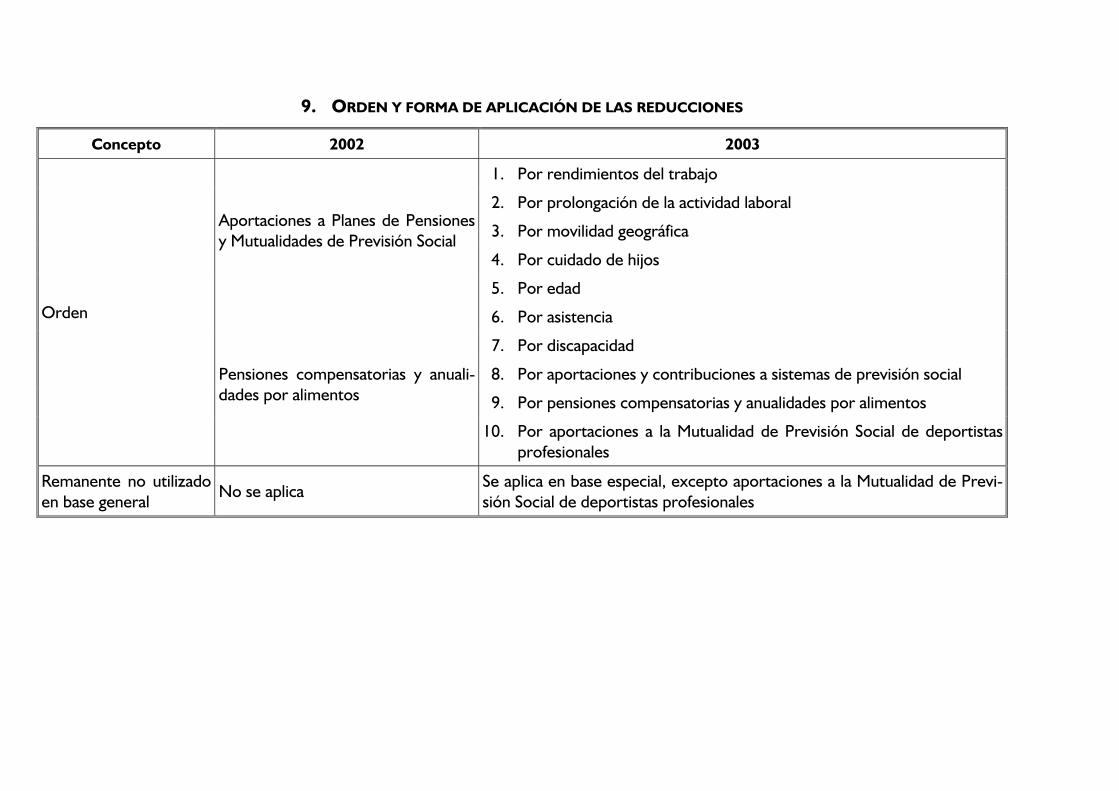

9 ORDEN Y FORMA DE APLICACIOacuteN DE LAS REDUCCIONES

Concepto 2002 2003

Orden

Aportaciones a Planes de Pensiones y Mutualidades de Previsioacuten Social

Pensiones compensatorias y anualishydades por alimentos

1 Por rendimientos del trabajo

2 Por prolongacioacuten de la actividad laboral

3 Por movilidad geograacutefica

4 Por cuidado de hijos

5 Por edad

6 Por asistencia

7 Por discapacidad

8 Por aportaciones y contribuciones a sistemas de previsioacuten social

9 Por pensiones compensatorias y anualidades por alimentos

10 Por aportaciones a la Mutualidad de Previsioacuten Social de deportistas profesionales

Remanente no utilizado en base general

No se aplica Se aplica en base especial excepto aportaciones a la Mutualidad de Previshysioacuten Social de deportistas profesionales

ANEXO 2

2002

2003 Diferencia absoluta (2003-2002)

Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

41600535

2687

0135684

0410513

0365928

0044585

36907348

2384

0120377

0410513

0366965

0043549

-4693187

-30315047

-0015307

0000000

0001036

-0001036

-1128

-1128

-11282

0000

0283

-2324

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0283358

0156985

-0000773

0309725

0136851

-0000847

0026367

-0020134

0000074

9305

-12825

9520

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0027015

-0014493

-0000773

-0025957

-0014866

-0000847

-0001058

0000373

0000074

-3915

2573

9520

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

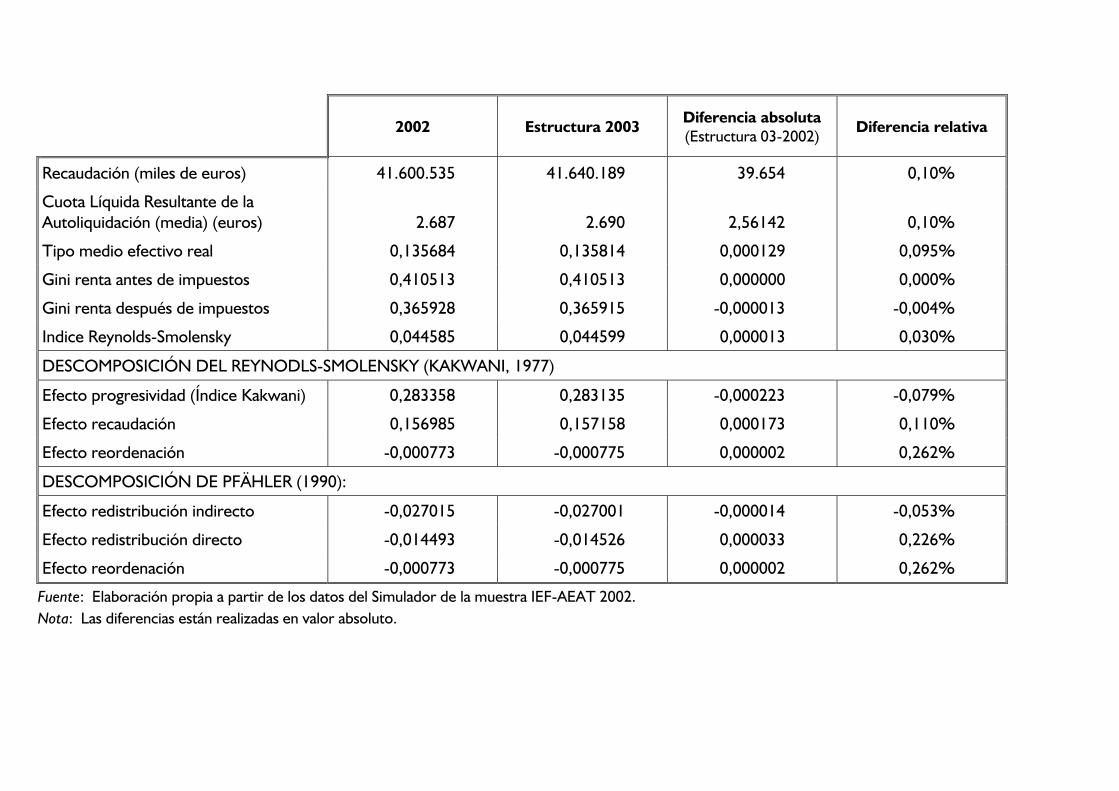

2002 Estructura 2003 Diferencia absoluta (Estructura 03-2002) Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

41600535

2687

0135684

0410513

0365928

0044585

41640189

2690

0135814

0410513

0365915

0044599

39654

256142

0000129

0000000

-0000013

0000013

010

010

0095

0000

-0004

0030

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0283358

0156985

-0000773

0283135

0157158

-0000775

-0000223

0000173

0000002

-0079

0110

0262

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0027015

-0014493

-0000773

-0027001

-0014526

-0000775

-0000014

0000033

0000002

-0053

0226

0262

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

Estructura 2003 2003 Tarifa General Diferencia absoluta (Tarifa General 03shy

Estructura 03) Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

41640189

2690

0135814

0410513

0365915

0044599

39337155

2541

0128302

0410513

0367265

0043249

-2303034

-14876157

-0007512

0000000

0001350

-0001350

-553

-553

-5531

0000

0369

-3027

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0283135

0157158

-0000775

0293097

0147187

-0000701

0009962

-0009971

-0000074

3518

-6345

-9607

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

-0027001

-0014526

-0025228

-0015018

-0001772

0000491

-6563

3383

Efecto reordenacioacuten -0000775 -0000701 -0000074 -9607

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

2003 Tarifa General 2003 Tarifa Especial Diferencia absoluta (Tarifa Especial 03-Tarifa General 03)

Diferencia relativa

Recaudacioacuten (miles de euros) 39337155 39104744 -232411 -059

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros) 2541 2526 -1501230 -059

Tipo medio efectivo real 0128302 0127544 -0000758 -0591

Gini renta antes de impuestos 0410513 0410513 0000000 0000

Gini renta despueacutes de impuestos 0367265 0367675 0000410 0112

Indice Reynolds-Smolensky 0043249 0042838 -0000410 -0949

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0293097

0147187

-0000701

0292338

0146190

-0000703

-0000759

-0000997

0000003

-0259

-0677

0404

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0025228

-0015018

-0000701

-0024975

-0014807

-0000703

-0000253

-0000210

0000003

-1005

-1401

0404

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

2003 Tarifa Especial 2003 Reducciones del Trabajo

Diferencia absoluta (Reduc Trabajo 03shyTarifa Especial 03)

Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

39104744

2526

0127544

0410513

0367675

0042838

38601263

2493

0125902

0410513

0367321

0043192

-503481

-3252173

-0001642

0000000

-0000354

0000354

-129

-129

-1288

0000

-0096

0826

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0292338

0146190

-0000703

0299219

0144036

-0000691

0006881

-0002153

-0000013

2354

-1473

-1784

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0024975

-0014807

-0000703

-0026009

-0014266

-0000691

0001034

-0000541

-0000013

4139

-3657

-1784

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

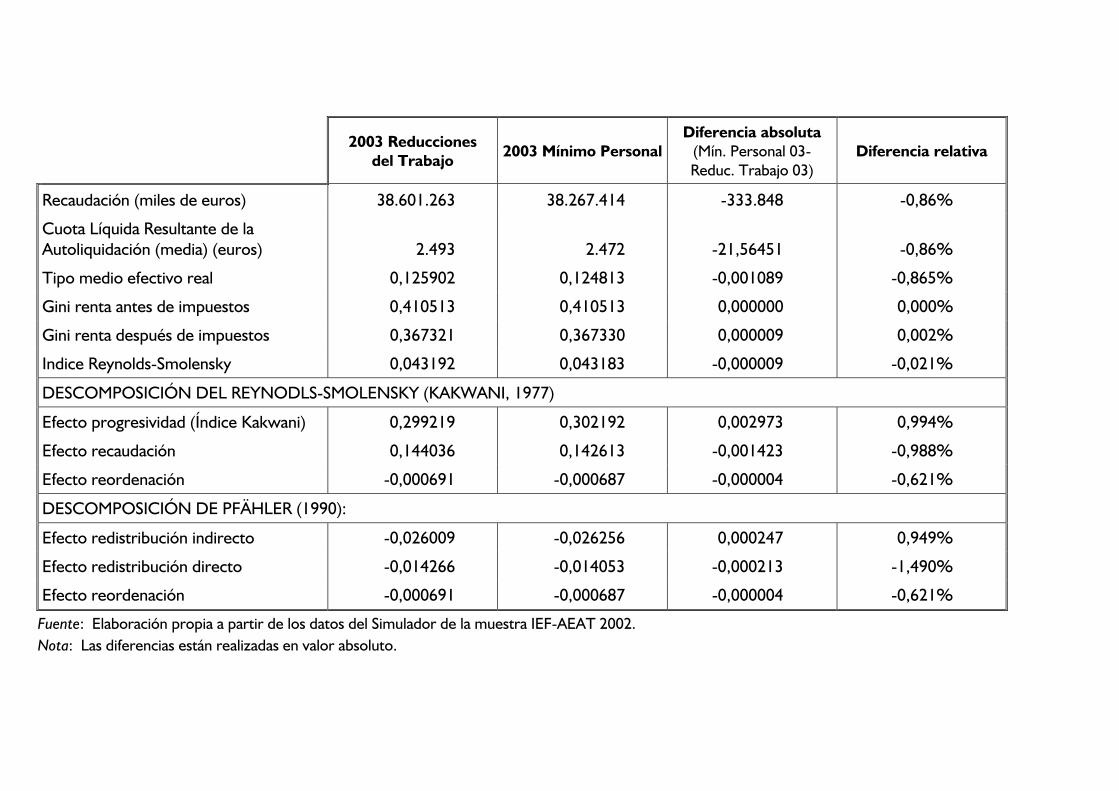

2003 Reducciones del Trabajo

2003 Miacutenimo Personal Diferencia absoluta

(Miacuten Personal 03shyReduc Trabajo 03)

Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

38601263

2493

0125902

0410513

0367321

0043192

38267414

2472

0124813

0410513

0367330

0043183

-333848

-2156451

-0001089

0000000

0000009

-0000009

-086

-086

-0865

0000

0002

-0021

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0299219

0144036

-0000691

0302192

0142613

-0000687

0002973

-0001423

-0000004

0994

-0988

-0621

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0026009

-0014266

-0000691

-0026256

-0014053

-0000687

0000247

-0000213

-0000004

0949

-1490

-0621

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

2003 Miacutenimo Personal 2003 Reduccioacuten Hijos Diferencia absoluta

(Reduc Hijos 03-Miacuten Personal 03)

Diferencia relativa

Recaudacioacuten (miles de euros) 38267414 37947241 -320173 -084

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros) 2472 2451 -2068119 -084

Tipo medio efectivo real 0124813 0123769 -0001044 -0837

Gini renta antes de impuestos 0410513 0410513 0000000 0000

Gini renta despueacutes de impuestos 0367330 0367524 0000194 0053

Indice Reynolds-Smolensky 0043183 0042990 -0000194 -0448

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0302192

0142613

-0000687

0303904

0141251

-0000701

0001712

-0001362

0000015

0567

-0955

2134

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0026256

-0014053

-0000687

-0026334

-0013838

-0000701

0000079

-0000216

0000015

0300

-1535

2134

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

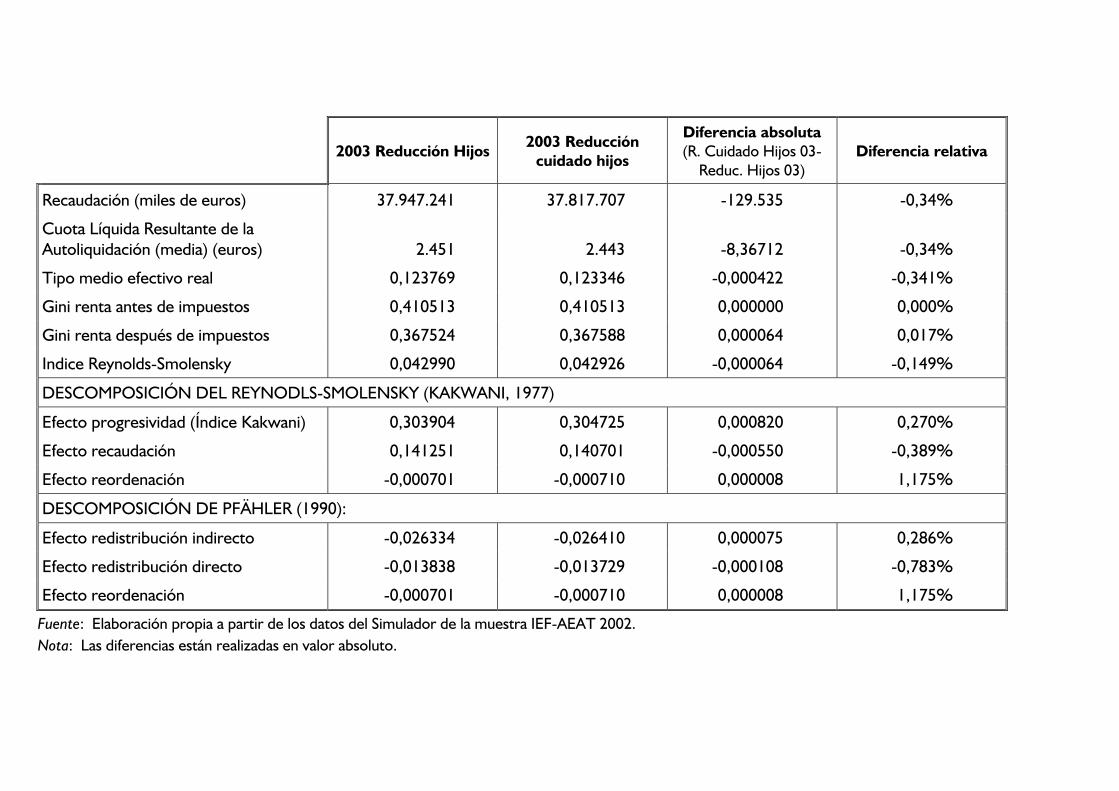

2003 Reduccioacuten Hijos 2003 Reduccioacuten cuidado hijos

Diferencia absoluta (R Cuidado Hijos 03shy

Reduc Hijos 03) Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

37947241

2451

0123769

0410513

0367524

0042990

37817707

2443

0123346

0410513

0367588

0042926

-129535

-836712

-0000422

0000000

0000064

-0000064

-034

-034

-0341

0000

0017

-0149

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0303904

0141251

-0000701

0304725

0140701

-0000710

0000820

-0000550

0000008

0270

-0389

1175

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0026334

-0013838

-0000701

-0026410

-0013729

-0000710

0000075

-0000108

0000008

0286

-0783

1175

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

2003 Reduccioacuten cuidado hijos

2003 Deduccioacuten por maternidad

Diferencia absoluta (Ded Maternidad 03shyRed cuidado hijos 03)

Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

37817707

2443

0123346

0410513

0367588

0042926

37267693

2407

0121552

0410513

0366918

0043596

-550013

-3552739

-0001794

0000000

-0000670

0000670

-145

-145

-1454

0000

-0182

1561

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0304725

0140701

-0000710

0306516

0138372

-0000837

0001792

-0002329

0000127

0588

-1656

17938

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0026410

-0013729

-0000710

-0025656

-0015144

-0000837

-0000754

0001415

0000127

-2853

10305

17938

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

2003 Deduccioacuten por Maternidad

2003 Reduccioacuten por edad y ascendientes

Diferencia absoluta (R EdadAscend 03shyDed Maternidad 03)

Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

37267693

2407

0121552

0410513

0366918

0043596

37045497

2393

0120828

0410513

0366848

0043665

-222196

-1435247

-0000725

0000000

-0000070

0000070

-060

-060

-0596

0000

-0019

0160

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0306516

0138372

-0000837

0309093

0137433

-0000827

0002577

-0000938

-0000009

0841

-0678

-1118

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0025656

-0015144

-0000837

-0025914

-0014978

-0000827

0000258

-0000166

-0000009

1007

-1095

-1118

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

2003 Reduccioacuten por edad y ascendientes

2003 Reduccioacuten por Discapacidad

Diferencia absoluta (Red Discapacidad 03-

R EdadAscend 03) Diferencia relativa

Recaudacioacuten (miles de euros)

Cuota Liacutequida Resultante de la Autoliquidacioacuten (media) (euros)

Tipo medio efectivo real

Gini renta antes de impuestos

Gini renta despueacutes de impuestos

Indice Reynolds-Smolensky

37045497

2393

0120828

0410513

0366848

0043665

36907348

2384

0120377

0410513

0366965

0043549

-138150

-892361

-0000451

0000000

0000116

-0000116

-037

-037

-0373

0000

0032

-0267

DESCOMPOSICIOacuteN DEL REYNODLS-SMOLENSKY (KAKWANI 1977)

Efecto progresividad (Iacutendice Kakwani)

Efecto recaudacioacuten

Efecto reordenacioacuten

0309093

0137433

-0000827

0309725

0136851

-0000847

0000632

-0000583

0000019

0204

-0424

2326

DESCOMPOSICIOacuteN DE PFAumlHLER (1990)

Efecto redistribucioacuten indirecto

Efecto redistribucioacuten directo

Efecto reordenacioacuten

-0025914

-0014978

-0000827

-0025957

-0014866

-0000847

0000043

-0000112

0000019

0165

-0746

2326

Fuente Elaboracioacuten propia a partir de los datos del Simulador de la muestra IEF-AEAT 2002 Nota Las diferencias estaacuten realizadas en valor absoluto

1 5 9 13 17 21 25 29 33 37 41 45 49 53 57 61 65 69 73 77 81 85 89 93 97

0

500

1000

1500

2000

2500

3000

3500

4000

euro

s

percentil

ANEXO 3 Graacuteficos Reforma 200313

Ganancia media total (euros)

14 13 12 11 10 9 8 7 6 5 4 3 2 1 0

percentiles

100

90

80

70

60

50

40

30

20

10

0

percentiles

Ganancia Cuota

Porcentaje del ahorro total

13 Los superiores al 100 por la aparicioacuten de cuotas negativas se han limitado a 100 en la representacioacuten graacutefica

mdash 38 mdash

Instituto de Estudios Fiscales

ANEXO 4

IacuteNDICES DE DESIGUALDAD Y PROGRESIVIDAD APLICADOS SOBRE LA MUESTRA IEF-AEAT 2002

VARIABLES UTILIZADAS EN LOS CAacuteLCULOS

Variable Significado Valor en muestra 2002

RB

BL

CLL

RR

RN

RED

Renta Bruta (Renta antes de impuestos)

Base Liquidable

Cuota Liacutequida resultante de la autoliquidacioacuten

Renta Residual

Renta Neta (Renta despueacutes de impuestos)

Gastos deducibles miacutenimos pershysonales y familiares y reducciones

var1+ var2+ var3 + var8 + var13 + var14+ var18 + var19+ var21 + var23 + var24 + var25 + var26 + var27 + var28 + var44

var43 +var48

var101

BL ndash CLL = var43 + var48 ndash var101

RB ndash CLL = var1+ var2+ var3 + var8 + var13 + var14+ var18 + var19+ var21 + var23 + var24 + var25 + var26 + var27 + var28 + var44 ndash var101

RB-BL

t Tipo medio efectivo real t = CLL RB

COEFICIENTE DE GINI

El iacutendice de Gini es una medida de concentracioacuten relativa definida como la mishytad de la diferencia media para cada par de observaciones divida por el valor meshydio de la variable cuya distribucioacuten se evaluacutea tradicionalmente expresado como

n n

sumsumyi minusy j i 1 j 1= = G[ ]y = (1)

2n y

Siguiendo a Glasser (1962) y Dixon et al (1987) alternativamente la foacutermula del coeficiente de Gini puede escribirse como sigue

G[ ]y = 1 sum

n

(2iminusnminus1)yi (2) n(nminus1)y i=1

mdash 39 mdash

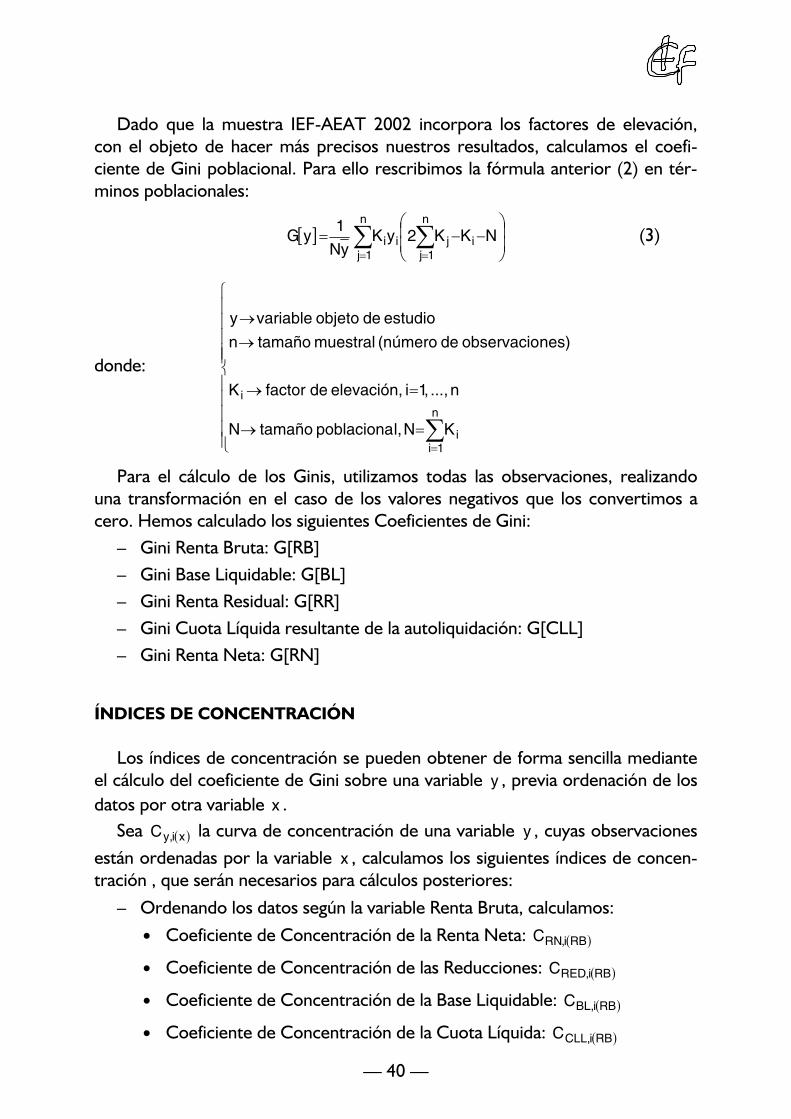

Dado que la muestra IEF-AEAT 2002 incorpora los factores de elevacioacuten con el objeto de hacer maacutes precisos nuestros resultados calculamos el coefishyciente de Gini poblacional Para ello rescribimos la foacutermula anterior (2) en teacutershyminos poblacionales

1 n n

[ ] = sumKiy ⎜2sumKj minusK minus ⎟ ⎟G y i

⎛⎜

i N ⎞

(3)Ny j=1 ⎝ j=1 ⎠

⎧ ⎪ yrarrvariable objeto de estudio⎪ ⎪nrarr tamantildeo muestral (nuacutemero de observaciones)⎪⎪donde ⎨ ⎪K rarr factor de elevacioacuten i=1 ni⎪

n⎪ ⎪Nrarr tamantildeo poblacionalN=sumKi⎪⎩ i=1

Para el caacutelculo de los Ginis utilizamos todas las observaciones realizando una transformacioacuten en el caso de los valores negativos que los convertimos a cero Hemos calculado los siguientes Coeficientes de Gini

ndash Gini Renta Bruta G[RB] ndash Gini Base Liquidable G[BL] ndash Gini Renta Residual G[RR] ndash Gini Cuota Liacutequida resultante de la autoliquidacioacuten G[CLL] ndash Gini Renta Neta G[RN]

IacuteNDICES DE CONCENTRACIOacuteN

Los iacutendices de concentracioacuten se pueden obtener de forma sencilla mediante el caacutelculo del coeficiente de Gini sobre una variable y previa ordenacioacuten de los datos por otra variable x

Sea C ( ) la curva de concentracioacuten de una variable y cuyas observacionesyi x

estaacuten ordenadas por la variable x calculamos los siguientes iacutendices de concenshytracioacuten que seraacuten necesarios para caacutelculos posteriores

ndash Ordenando los datos seguacuten la variable Renta Bruta calculamos $ Coeficiente de Concentracioacuten de la Renta Neta CRNi(RB)

$ Coeficiente de Concentracioacuten de las Reducciones CREDi(RB)

$ Coeficiente de Concentracioacuten de la Base Liquidable CBLi(RB)

$ Coeficiente de Concentracioacuten de la Cuota Liacutequida CCLLi(RB)

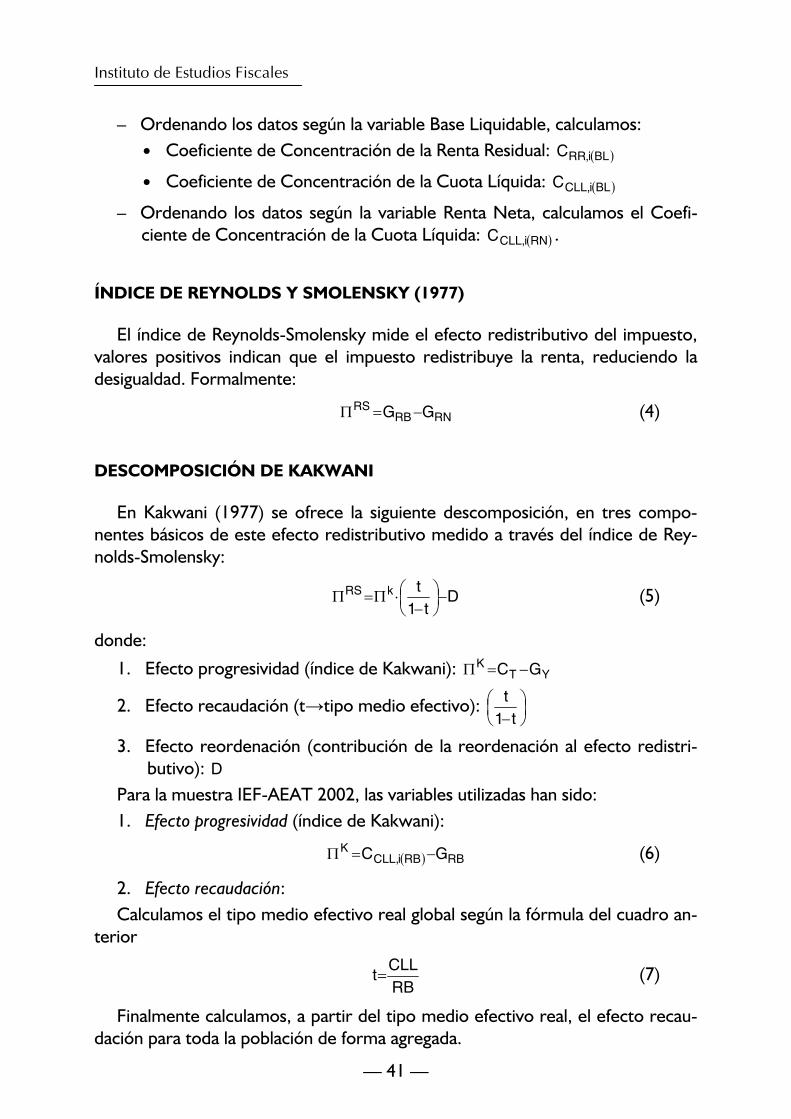

mdash 40 mdash

Instituto de Estudios Fiscales

ndash Ordenando los datos seguacuten la variable Base Liquidable calculamos $ Coeficiente de Concentracioacuten de la Renta Residual CRRi(BL)

$ Coefi ciente de Concentracioacuten de la Cuota Liacutequida CCLLi(BL)

ndash Ordenando los datos seguacuten la variable Renta Neta calculamos el Coefishyciente de Concentracioacuten de la Cuota Liacutequida CCLLi(RN)

IacuteNDICE DE REYNOLDS Y SMOLENSKY (1977)

El iacutendice de Reynolds-Smolensky mide el efecto redistributivo del impuesto valores positivos indican que el impuesto redistribuye la renta reduciendo la desigualdad Formalmente

ΠRS =G minusG (4) RB RN

DESCOMPOSICIOacuteN DE KAKWANI

En Kakwani (1977) se ofrece la siguiente descomposicioacuten en tres composhynentes baacutesicos de este efecto redistributivo medido a traveacutes del iacutendice de Reyshynolds-Smolensky

RS k ⎛ t ⎞Π =Π sdot⎜ ⎟minusD (5) ⎝1minust ⎠

donde

1 Efecto progresividad (iacutendice de Kakwani) ΠK =CT minusGY

⎛ t ⎞2 Efecto recaudacioacuten (trarrtipo medio efectivo) ⎜ ⎟⎝1minust ⎠

3 Efecto reordenacioacuten (contribucioacuten de la reordenacioacuten al efecto redistrishybutivo) D

Para la muestra IEF-AEAT 2002 las variables utilizadas han sido 1 Efecto progresividad (iacutendice de Kakwani)

KΠ =CCLLi(RB) minusGRB (6)

2 Efecto recaudacioacuten Calculamos el tipo medio efectivo real global seguacuten la foacutermula del cuadro anshy

terior

t=CLL (7) RB

Finalmente calculamos a partir del tipo medio efectivo real el efecto recaushydacioacuten para toda la poblacioacuten de forma agregada

mdash 41 mdash

1

1

1

[ ] 1 t

tEf_tmef

minus = (8)

3 Efecto reordenacioacuten (D)

( ) RNRNi RB GCreordena minus= (9)

CAacuteLCULO DE MEDIAS

Para realizar la descomposicioacuten de Pfaumlhler que maacutes adelante se presenta necesitamos hacer el caacutelculo de algunas medias Con el objeto de ser coherenshytes en nuestro anaacutelisis dado que para el caacutelculo de los Ginis los valores negatishyvos fueron convertidos a cero realizamos la misma conversioacuten para el caacutelculo de las medias de las variables

ndash Renta Residual RR ndash Renta Neta RN ndash Gastos deducibles y reducciones RED ndash Base Liquidable BL ndash Cuota Liacutequida resultante de la autoliquidacioacuten CLL

DESCOMPOSICIOacuteN DE PFAumlHLER

Siguiendo la descomposicioacuten propuesta por Pfaumlhler (1990) diferenciamos enshytre

1 Efecto Base o Efecto indirecto Recoge el efecto redistributivo de las reducciones en base y miacutenimos persoshy

nales y familiares Para la muestra IEF-AEAT 2002 lo hemos calculado

11 Efecto redistributivo indirecto sin ponderar

redis_indir=G minusG +C minusG minusC minusGBL RB CLLi(RB) CLL CLLi(BL) CLL (10)

12 Ponderacioacuten indirecto

pond_indir=minusCLL (11) RN

13 Entonces el Efecto redistribucioacuten indirecto es

redisp_indir=[pond_indir]times[redis_indir] (12)

2 Efecto Cuota o Efecto directo Recoge el efecto redistributivo de la tarifa y las deducciones en Cuota (Gini

Base Liquidable ndash Gini Renta Neta)

mdash 42 mdash

1 21 Efecto redistributivo directo sin ponderar

redis_dir =GRR minusGBL+CRRi (BL ) minusGRR (13)

1 22 Ponderacioacuten directo

RR pond_dir= (14)RN

1 23 Entonces el Efecto redistribucioacuten directo es

redisp_dir =[pond _dir]times [redis _dir] (15)

3 Efecto total

Instituto de Estudios Fiscales

Calculamos el Reynolds-Smolensky14 seguacuten descomposicioacuten de Pfaumlhler

ReySmoPfa=[redisp_dir]+[redisp_indir]minusreordena (16)

14 En el caso de producirse reordenaciones el valor del iacutendice computado como suma de las redistribuciones parciales puede variar ligeramente respecto al obtenido por caacutelculo directo del efecto redistributivo

mdash 43 mdash

BIBLIOGRAFIacuteA

CASTANtildeER JM ONRUBIA J y PAREDES R (1999) ldquoAnaacutelisis de los efectos recaushydatorios y redistributivos de la reforma del IRPF por comunidades autoacutenoshymasrdquo Hacienda Puacuteblica Espantildeola nordm 150 pp 79-108

ndash (2000) ldquoEfectos de la reforma del IRPF sobre la renta disponible su distribushycioacuten y sobre el bienestar socialrdquo Economistas nordm 84 pp 183-199

ndash (2001) ldquoEfectos distributivos y sobre el bienestar social de la reforma del IRPFrdquo Hacienda Puacuteblica Espantildeola nordm 159

DIacuteAZ DE SARRALDE S y RUIZ-HUERTA J (2004) ldquoAssesing Tax Reforms Critical comments and a proposal the Level and Distance Effectsrdquo XI Encuentro de Economiacutea Puacuteblica Barcelona

DIXON PM WEINER J MITCHELL-OLDS T y WOODLEY R (1987) ldquoBootsshytraping the Gini Coefficient of Inequalityrdquo Ecology vol 68 nordm 5 (oct 1987) pp 1548-1551

ndash (1988) ldquoBootstraping the Gini Coefficient of Inequalityrdquo Ecology vol 69 nordm 4 (aug1988) p 1307

GLASSER GJ (1962) ldquoVariance formulas for the mean difference and Coefficient of Concentrationrdquo Journal of the American Statistical Asoociation Vol 57 nordm 299 (sep 1962) pp 648-654

KAKWANI NC (1977) ldquoMeasurement of Tax Progressivity an international comparisionrdquo The Economic Journal nordm 87 pp 71-80

KEEN M PAPAPANAGOS H y SHORROCKS A (2000) ldquoTax Reform and Progresshysivityrdquo The Economic Journal nordm 110 pp 50-68

LEVY H y MERCADER M (2001) ldquoLos principales elementos del nuevo IRPF una valoracioacuten a partir de ESPASIMrdquo Papeles de Trabajo del Departamento de Ecoshynomiacutea Aplicada de la Universitat Autogravenoma de Barcelona nordm 0104

ONRUBIA FERNAacuteNDEZ J y RODADO RUIZ MC (2000) ldquoDescomposicioacuten de los efectos redistributivos de la reforma del IRPFrdquo Papeles de Trabajo del Institushyto de Estudios Fiscales nordm 900

PFAumlHLER W (1990) ldquoRedistributive effect of income taxation descomposing tax base and tax rates effectsrdquo Bulletin of Economic Research 42 2 1990

PICOS SAacuteNCHEZ F (2004) El Modelo Dual de reforma del IRPF un estudio de la viabilidad y los efectos de su aplicacioacuten en Espantildea Instituto de Estudios Fiscales Coleccioacuten Investigaciones nordm 0404

PICOS SAacuteNCHEZ F ANTIQUEIRA PEacuteREZ M PEacuteREZ LOacutePEZ C MORENO SAacuteEZ A MARCOS GARCIacuteA C y DIacuteAZ DE SARRALDE MIacuteGUEZ S (2005) ldquoLa muestra de

mdash 45 mdash

declarantes de IRPF de 2002 descripcioacuten general y principales magnitudesrdquo Documentos de Trabajo del Instituto de Estudios Fiscales nordm 1505 [httpwwwiefesPublicacionesDocumentosdoc_15_05pdf]

SANCHIS JA y SANCHIS A (2001)ldquoAnaacutelisis de simulacioacuten de los efectos redistrishybutivos de la reforma del IRPF de 1999rdquo en Labeaga JM Mercader M (coshyord) (2001) Desigualdad redistribucioacuten y bienestar una aproximacioacuten a partir de la microsimulacioacuten de reformas fiscales Instituto de Estudios Fiscales Madrid

SANZ SANZ JF CASTANtildeER CARRASCO JM ROMERO JORDAacuteN D PRIETO RODRIacuteshy

GUEZ J y FERNAacuteNDEZ DIacuteAZ FJ (2004) Microsimulacioacuten y comportamiento lashyboral en las reformas de la imposicioacuten sobre la renta personal El simulador del impuesto sobre la renta personal del instituto de estudios fiscales (SIRPIEF) IEF Madrid

mdash 46 mdash

SIacuteNTESIS

PRINCIPALES IMPLICACIONES DE POLIacuteTICA ECONOacuteMICA

El presente trabajo presenta los uacuteltimos avances realizados en el Instituto de Estushydios Fiscales en materia de simulacioacuten de reformas fiscales abordando las caracteriacutestishycas principales tanto de la base de datos utilizada como de la herramienta informaacutetica creada para su tratamiento En concreto se centra en las especificaciones y aplicacioshynes de la muestra transversal del antildeo 2002 El anaacutelisis del nuevo Panel de Renta se abordaraacute en posteriores trabajos