LA MATERIALIDAD EN AUDITORÍA: EL CASO DE … · 2013-08-02 · Dirección y Coordinación: ......

81

Transcript of LA MATERIALIDAD EN AUDITORÍA: EL CASO DE … · 2013-08-02 · Dirección y Coordinación: ......

LA MATERIALIDAD EN AUDITORÍA: ESTUDIO EMPÍRICO PARA

EL CASO DE CUBA

Dr. Francisco Borrás Atiénzar Dr. Javier Montoya del Corte

Dr. Francisco Javier Martínez García

LA MATERIALIDAD EN AUDITORÍA: ESTUDIO EMPÍRICO PARA

EL CASO DE CUBA

Equipo de investigación:

Dirección y Coordinación:

Dr. Francisco Borrás Atiénzar Dr. Javier Montoya del Corte

Dr. Francisco Javier Martínez García

Otros investigadores:

Dra. Ana Fernández-Laviada Msc. Yolanda Soria Mujica

Msc. Anay Hernández Gutiérrez Msc. Bárbara Martínez Rodríguez Lic. Estefanía Palazuelos Cobo

Este estudio forma parte de las actividades de la Cátedra Pyme de la Universidad de Cantabria (http://www.catedrapyme.es), que

cuenta con el patrocinio del Banco Santander y de la Consejería de Economía, Hacienda y Empleo del Gobierno de Cantabria (España). Este trabajo ha sido subvencionado por la Consejería de Economía,

Hacienda y Empleo del Gobierno de Cantabria.

Edita: Cátedra Pyme. Universidad de Cantabria © Francisco Javier Martínez García www.catedrapyme.es <http://www.catedrapyme.es> Diseño y Maquetación: EdicionesTGD Imprime: Tratamiento Gráfico del Documento, S.L. Dep. Legal: SA-279-2013I.S.B.N.: 978-84-695-7776-9

ÍNDICE

Pág.

1. INTRODUCCIÓN 7

2. TENDENCIAS ECONÓMICAS Y ORGANIZACIÓN DE LA AUDITORÍA EN CUBA 8

2.1. Nuevas políticas económicas 8

2.2. La Auditoría en Cuba 12

2.3. Interpretación de la materialidad en la Auditoría 18

3. DESCRIPCIÓN DE LA INVESTIGACIÓN 23

3.1. Antecedentes de la indagación 23

3.2. Objetivos del estudio 28

3.3. Metodología de investigación utilizada 30

3.4. Descripción de la muestra 32

4. FAMILIARIDAD CON EL CONCEPTO DE MATERIALIDAD EN AUDITORÍA 34

5. APLICACIÓN DE LA MATERIALIDAD EN LOS TRABAJOS DE AUDITORÍA 38

6. FACTORES UTILIZADOS PARA DETERMINAR LA MATERIALIDAD EN AUDITORÍA 43

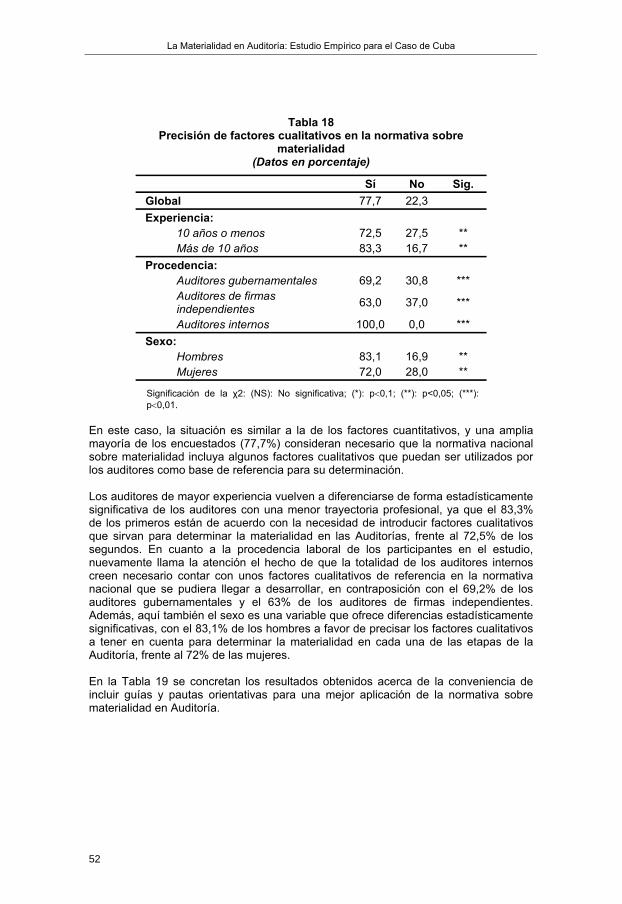

7. FACTORES CONTEXTUALES EN LA DETERMINACIÓN DE LA MATERIALIDAD EN AUDITORÍA 49

8. CRITERIOS SOBRE UNA NORMATIVA METODOLÓGICA PARA LA DETERMINACIÓN DE LA MATERIALIDAD EN AUDITORÍA 48

9. PROPUESTA METODOLÓGICA PARA LA APLICACIÓN DE LA MATERIALIDAD EN AUDITORÍA EN CUBA 57

10. CONCLUSIONES 62

BIBLIOGRAFÍA 63

ANEXO 1 71

ANEXO 2 77

ANEXO 3 83

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

1. INTRODUCCIÓN La complejidad del entorno económico actual ha reforzado el papel de la Contabilidad como fuente de información para la toma de decisiones. Es por ello que la conceptualización y forma de aplicación del criterio de materialidad o importancia relativa1 cobra cada vez mayor relevancia. Este hecho se hace extensivo a la Auditoría, teniendo en cuenta que la misma se basa en un enfoque de riesgos. La Auditoría financiera, por ejemplo, no puede revisar y evaluar todas las cuentas de los estados financieros, sino que examina solamente una muestra, otorgando un cierto nivel de confianza en la calidad del control interno de la entidad. Así, la materialidad le ofrece al auditor el punto de corte a partir del cual las incorrecciones en la información financiera, ya sean errores o irregularidades, incluyendo las omisiones, pueden considerarse significativos para la toma de decisiones a la luz de las circunstancias. Sin embargo, la materialidad no depende solamente de la magnitud cuantitativa de las incorrecciones, sino también de la naturaleza de las mismas y de su significación cualitativa, de acuerdo con las circunstancias concretas en que ocurren. El presente trabajo está compuesto por nueve capítulos. En el primero se hace una semblanza de las tendencias de la economía y la Auditoría en Cuba. En los siguientes seis capítulos se exponen los resultados de una encuesta aleatoria realizada a diferentes auditores con la finalidad de examinar sus conocimientos y experiencias relacionadas con la materialidad. En el octavo capítulo, sobre la base de las experiencias internacionales y el estudio empírico realizado, se hacen propuestas para el diseño de una normativa cubana sobre la materialidad en la Auditoría. En el último capítulo se presentan las principales conclusiones de este trabajo.

1 En adelante se utilizará únicamente el término “materialidad”.

7

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

2. TENDENCIAS ECONÓMICAS Y ORGANIZACIÓN DE LA AUDITORÍA EN CUBA 2.1. Nuevas políticas económicas

La economía cubana, que en los años 80 tuvo un crecimiento estable con respecto a los primeros 30 años del período revolucionario, se vio seriamente afectada en los años 90 por la caída del campo socialista de Europa del Este, donde se encontraban sus principales socios comerciales y financieros. Esta etapa, conocida como “período especial”, fue agravada por el recrudecimiento del bloqueo económico a Cuba por parte de los EE.UU., que no solo significa la limitación del comercio con los agentes económicos de los Estados Unidos, sino que penaliza cualquier vínculo comercial entre empresas subsidiarias o vinculadas a los negocios entre ese país y Cuba.

A inicios de la década de los años 2000, después de la adopción de radicales transformaciones internas, entre ellas, la despenalización de la divisa, la descentralización comercial y financiera del sector empresarial, el redimensionamiento de la industria, el establecimiento de una dualidad monetaria y las reformas tributarias y bancarias, la economía cubana inicia una modesta tendencia a la recuperación. Sin embargo, las transformaciones de esa etapa aún eran insuficientes para un crecimiento sostenible de la economía nacional. Además, como un factor adicional de alta incidencia negativa, la Isla ha sufrido las consecuencias de significativos desastres naturales. Los fenómenos climatológicos en las últimas décadas causaron elevados daños a la economía. Las pérdidas por 16 huracanes desde 1998 al 2008 se cifraron en 20 mil 564 millones de dólares, y las ocasionadas por la sequía en unos mil 350 millones de dólares, entre los años 2003 y 2005; a las que se adicionan las correspondientes a los años 2009 y 2010, así como el huracán Sandy que azotó al oriente del país en noviembre del 2012. En la administración de la economía interna, han influido negativamente factores tales como: bajos niveles de eficiencia, deterioro de la base productiva y la infraestructura, envejecimiento y estancamiento en el crecimiento poblacional. Por otra parte, en cuanto al funcionamiento de la economía, a partir del año 2003, se produjo una elevada centralización de los mecanismos de asignación y utilización de las divisas, lo que limitó el desarrollo de la gestión empresarial y el fortalecimiento de la responsabilidad de los directivos con la eficacia y eficiencia de los resultados de la organización. Desde el año 2005 se evidenciaron las limitaciones de la economía para enfrentar el déficit de la cuenta financiera de la balanza de pagos, las retenciones bancarias de transferencias al exterior y el elevado monto de los vencimientos de la deuda; todo lo que significó una gran tensión en el manejo de la economía. En el campo financiero se detectan las siguientes deficiencias:

1. La planeación económico-financiera ha tenido un marcado enfoque al corto plazo. Han primado los planes anuales, operativos, y se ha subestimado el papel de la planificación a mediano y largo plazo con una mirada estratégica. De esta forma, las empresas no hacen énfasis en la creación de condiciones de sostenibilidad económica para el futuro. Por otro lado, los planes han carecido de suficiente flexibilidad. En muchas ocasiones se han convertido en metas obligadas a alcanzar que muchas veces ni tan siquiera se logran totalmente, sin tener en cuenta ni los costos que ello implica en términos de

8

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

deterioro de la eficiencia, ni las limitaciones del entorno nacional e internacional. La conducción de la economía a través del sistema de planificación se ha centrado en lo fundamental en los problemas del sector externo, lo que, unido a la insuficiente integralidad entre los objetivos del plan, ha contribuido a mantener las desproporciones y la no correspondencia de los planes de las empresas con el de la economía nacional. El Ministerio de Economía y Planificación dedicó su tiempo fundamentalmente a buscar un equilibrio a corto plazo entre lo que se demandaba en cada momento y los recursos disponibles, lo que conllevó a que no desempeñara el papel que le correspondía como organismo rector de la economía.

2. El insuficiente enfoque sistémico en la toma de decisiones no ha permitido

integrar las acciones de las diferentes áreas de la empresa, la incidencia de los factores internos y externos de la organización y las implicaciones sobre los recursos humanos, económicos y financieros. La visión fragmentada en la toma de decisiones ocasiona a las empresas serios desequilibrios.

3. Las políticas de ajuste a los planes y proyecciones de la empresa con

frecuencia descansan más en medidas administrativas, que en la acción de los instrumentos económico-financieros.

4. Los sistemas de gestión han incentivado más las metas productivas y

comerciales, los niveles de actividad, sin tener en cuenta las implicaciones sobre los resultados financieros. Las principales motivaciones de las empresas han estado en el cumplimiento de los planes de producción e ingresos y no tanto en el logro de mayores niveles de eficacia y eficiencia.

5. Los mecanismos financieros han subestimado la importancia de garantizar la

reproducción simple y ampliada de las empresas. La política de los precios no siempre ha tenido en cuenta la necesidad de recuperar los recursos insumidos y de producir excedentes económicos para asegurar el desarrollo ampliado. Por otro lado, la prelación de aportes al Estado ha limitado, a veces, a las empresas cumplir las obligaciones contraídas con terceros, haciendo que los proveedores y otros acreedores corran más riesgo que los dueños, lo que representa una distorsión de la relación riesgo-rendimiento.

6. La centralización de recursos financieros no ha respondido totalmente a

objetivos de elevación de la eficiencia por la vía de la economía de escala, sino a razones de control del uso y desvió de recursos. Esto ha limitado la responsabilidad de las empresas en la optimización de las decisiones financieras, burocratizando muchos procesos relacionados con las compras y los pagos, y le ha restado agilidad y eficiencia a la dirección empresarial, incurriendo en altos costos de oportunidad.

7. La utilización del crédito bancario para cubrir gastos corrientes o inversiones

que no generan el excedente económico para su devolución con intereses en el tiempo previsto en los contratos ha desvalorizado el papel que este instrumento financiero debe jugar en la movilización de los recursos monetarios temporalmente libres. Hay que tener en cuenta que el crédito bancario es una fuente de financiación más barata y, por su carácter reintegrable, de mayor impacto en la eficiencia empresarial que los recursos propios. Pero a su vez, entraña menos riesgos que el financiamiento de proveedores.

9

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

8. No se utilizan, con la suficiente sistematicidad y efectividad, los instrumentos de gestión financiera, internacionalmente reconocidos en la práctica empresarial, tales como la proyección, análisis y seguimiento de los flujos de efectivo; la gestión del capital de trabajo; el diseño e implementación de políticas de crédito comercial; las relaciones con las entidades financieras, la definición de la estructura óptima de capital, la administración de riesgos, entre otras.

9. Son insuficientes los mecanismos destinados al examen y evaluación de la

calidad de la gestión financiera de las empresas. La mayoría de las Auditorías que se aplican son financieras, dirigidas a determinar si los Estados Financieros reflejan razonablemente los hechos económicos, haciendo poco énfasis en la calidad de los procesos relacionados con la gestión financiera. Así, por ejemplo, la guía para el autocontrol del sistema de control interno contiene alrededor de 400 aspectos a evaluar y ninguno está referido directamente a la gestión financiera. Se analizan solamente los riesgos vinculados con el control de los recursos y no los que pueden identificarse con la operatoria y estrategia empresarial.

10. Las relaciones que se establecen entre el presupuesto del Estado y las

empresas, fundamentalmente el sistema de impuestos y subsidios, tal como se aplican hoy en día, no compulsa a la eficiencia empresarial.

11. La dualidad monetaria en el país distorsiona las valoraciones económicas y las

de las relaciones financieras entre las empresas. Entre sus consecuencias se encuentra la subvaloración del componente importado en el costo de los productos y servicios, incluyendo los fondos exportables y aquellos que sustituyen importaciones. Este hecho impide la reproducción simple en divisas a través de los precios.

La situación de la economía cubana a finales de la primera década del presente siglo condujo a adoptar un conjunto de medidas, asociadas al fortalecimiento de la institucionalidad, incluyendo la reorganización del Estado y el Gobierno; al concepto de que el plan de la economía debe ajustarse a los recursos disponibles; a la prioridad que deben tener políticas de crecimiento económico, diversificación de exportaciones y sustitución de importaciones, al rediseño de la política inversionista para darle mayor integralidad, minimizando la inmovilización de recursos y otras ineficiencias. Por otro lado, se reprogramaron los pagos de la deuda externa y se hicieron transformaciones estructurales y funcionales del sector agropecuario, incluyendo la entrega de tierras estatales ociosas en usufructo, con el objetivo de elevar la producción de alimentos y reducir su importación. Sin embargo, a pesar de la implementación de las medidas antes descritas, no se han resuelto los principales problemas que limitan el desempeño de la economía. Por esta razón, en el corto plazo Cuba debe asumir los siguientes retos: Poner en explotación las tierras todavía ociosas, que constituyen cerca del 50% y

elevar los rendimientos agrícolas.

Buscar el financiamiento necesario para detener el proceso de descapitalización de la industria y la infraestructura productiva del país.

10

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

Lograr una reestructuración del empleo que incorpore figuras económicas no estatales, aplicando un tratamiento laboral y salarial a los trabajadores que elimine los procedimientos paternalistas.

Incrementar la productividad del trabajo, elevar la disciplina y el nivel de

motivación del salario y los estímulos, eliminando el igualitarismo en los mecanismos de distribución y redistribución del ingreso. Como parte de este proceso, será necesario suprimir gratuidades indebidas y subsidios personales excesivos.

Recuperar la capacidad exportadora y reducir la elevada dependencia importadora.

Otorgar mayores facultades, en los marcos del plan, a las empresas, e impulsar con efectividad la iniciativa de los territorios para potenciar de manera sostenible su desarrollo económico.

Eliminación gradual de la dualidad monetaria. En el 2011 Cuba define los “Lineamientos de la Política Económica y Social” que pautarán el accionar económico de la Isla en los próximos quinquenios. Sus principales paradigmas son los siguientes:

1. El sistema de planificación continuará siendo la vía principal para la dirección de la economía nacional, y a su vez deberá transformarse en sus aspectos metodológicos y organizativos, para dar cabida a las nuevas formas de gestión y de dirección de la economía nacional.

2. El modelo de gestión debe reconocer y estimular, además de la empresa estatal, que es la forma principal en la economía nacional, las empresas de capital mixto, las cooperativas, los usufructuarios de tierras, los arrendadores de establecimientos, los trabajadores por cuenta propia y otras formas que pudieran contribuir a elevar la eficiencia del trabajo social.

3. En las nuevas formas de gestión no estatales no se permitirá la concentración de la propiedad en personas jurídicas o naturales.

4. Los cambios estructurales, funcionales, organizativos y económicos del sistema empresarial, las unidades presupuestadas y la administración estatal en general, se realizarán paulatinamente, sobre la base de la política aprobada, lo que impone un proceso de capacitación en todas las estructuras que facilite su realización.

5. La planificación abarcará no solo el sistema empresarial estatal y las empresas cubanas de capital mixto, sino que regulará también las formas no estatales que se apliquen, lo que implica una transformación del sistema de planificación hacia nuevos métodos de elaboración del plan y del control del Estado sobre la economía.

6. Se separan las funciones estatales y empresariales.

11

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

7. Será necesario lograr que el sistema empresarial del país esté constituido por empresas fuertes y bien organizadas, y creadas las nuevas organizaciones superiores de dirección empresarial.

8. El incremento de facultades a las empresas irá asociado a la elevación de la responsabilidad sobre el control de los recursos materiales y financieros que manejan.

9. Las finanzas internas de las empresas no podrán ser intervenidas por instancias ajenas a las mismas; ello solo podrá ser realizado mediante los procedimientos legalmente establecidos.

10. Las empresas deciden y administran su capital de trabajo e inversiones.

11. El control de la gestión empresarial se basará principalmente en mecanismos económico-financieros, en lugar de mecanismos administrativos, suprimiendo la carga actual de controles a realizar en las empresas.

12. Las empresas estatales que muestren sostenidamente en sus balances financieros pérdidas, capital de trabajo insuficiente, que no puedan honrar con sus activos las obligaciones contraídas, o que obtengan resultados negativos en Auditorías financieras, serán sometidas a un proceso de liquidación.

13. Las empresas no recibirán financiamientos presupuestarios para realizar producciones de bienes y servicios.

14. Las empresas, a partir de las utilidades después de impuestos y cumplidos otros compromisos con el Estado, podrán crear fondos para el desarrollo, las inversiones y la estimulación a los trabajadores.

15. Los ingresos de los trabajadores de las empresas estatales estarán vinculados a los resultados finales que se obtengan.

16. Se incentivará la creación y desarrollo de cooperativas, organizaciones económicas con personalidad jurídica y patrimonio propio, que se crean para producir bienes y servicios útiles a la sociedad, y asumen todos los gastos en que incurren a partir de sus ingresos.

17. Se estimulará el desarrollo de formas de gestión económica a partir del trabajo por cuenta propia.

2.2. La Auditoría en Cuba La organización de la Auditoría en el país está actualmente regulada por la Ley N.º 107 del 2009 “De la Contraloría General de la República de Cuba” y por el “Reglamento de la Ley 107/09 de la Contraloría General de la República de Cuba” del 2010. La Ley N.º 107 aprueba la creación, objetivos y misiones de la Contraloría General de la República, cuyo objetivo fundamental es auxiliar a la Asamblea Nacional del Poder Popular y al Consejo de Estado, en la ejecución de la más alta fiscalización sobre los

12

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

órganos del Estado y del Gobierno. En razón a ello dirige metodológicamente y supervisa el Sistema Nacional de Auditoría. La Contraloría General de la República propone la política integral del Estado en materia de preservación de las finanzas públicas y el control económico-administrativo y ejecuta las acciones que considere necesarias con el fin de velar por la correcta y transparente administración del patrimonio público, así como prevenir y luchar contra la corrupción. En la Ley 107 se definen conceptos importantes para el ejercicio de la Auditoría en el ámbito cubano, como son los siguientes: Auditoría: Proceso sistemático, realizado de conformidad con normas y procedimientos técnicos establecidos, consistente en obtener y evaluar objetivamente las evidencias sobre las afirmaciones contenidas en actos jurídicos o de carácter técnico, económico, administrativo u otros, con el fin de determinar el grado de correspondencia entre esas afirmaciones, las disposiciones legales vigentes y los criterios establecidos. Control: Conjunto de acciones que se ejecutan para comprobar la aplicación de las políticas del Estado, así como del cumplimiento del plan de la economía y su presupuesto. Órganos del Sistema de Control Interno: Se consideran componentes estructurales y orgánicos del sistema de control interno, la administración, la Auditoría interna y cualquier otra estructura administrativa que realice actividades de supervisión e inspección en su ámbito y que tengan como misión esencial y básica asegurar los recursos que se disponen para el desarrollo de sus objetivos y funciones. Sistema de Control Interno: Son las acciones establecidas por la legislación especial en esta materia, que se diseñan y ejecutan por la administración, para asegurar la consecución de los objetivos siguientes:

a) proteger y conservar el patrimonio contra cualquier pérdida, despilfarro, uso indebido, irregularidad o acto ilícito;

b) asegurar confiabilidad y oportunidad en la información que se recibe o se brinda;

c) garantizar la eficiencia y eficacia de las operaciones económicas, mercantiles u otras similares que se realicen, de acuerdo con su objeto social o encargo estatal;

d) cumplir con el ordenamiento jurídico; e) cumplir con el ordenamiento técnico establecido por los organismos rectores,

para el empleo de herramientas, equipos, instrumentos y otros medios de carácter similar, en la realización de los distintos procesos a su cargo.

Sistema Nacional de Auditoría: Es el conformado por los sistemas de Auditoría interna y externa, comprende a los auditores internos de las empresas y unidades presupuestadas, unidades de Auditoría interna que actúan en las organizaciones económicas superiores y a nivel de las direcciones provinciales y municipales, unidades centrales de Auditoría interna radicadas en los Organismos de la Administración Central del Estado, entidades nacionales, sistema bancario, consejos de la administración, de la administración tributaria, así como las sociedades civiles de

13

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

servicios y otras organizaciones que practican la Auditoría independiente y las unidades organizativas de la Contraloría General de la República. En el Reglamento de la Ley 107 se definen los principales términos relacionados con la Auditoría en Cuba, entre ellos los siguientes: Auditor Externo: Son los auditores de la Contraloría General de la República, de la Oficina Nacional de Administración Tributaria, de las sociedades civiles de servicio y otras organizaciones que practican la Auditoría independiente, y de los organismos autorizados a ejercer la Auditoría externa que no son empleados de la organización que realiza la acción de Auditoría. Auditor Interno: Es el funcionario que se designa para ejecutar la acción de Auditoría en las empresas, unidades presupuestadas o desde las unidades de Auditoría Interna que actúa en las organizaciones económicas superiores y a nivel de las direcciones provinciales y municipales, unidades centrales de Auditoría Interna de los órganos, organismos de la Administración Central del Estado y Consejos de la Administración de las Asambleas Locales del Poder Popular, en el ámbito de su propio sistema, y se subordinan directamente al máximo jefe de dirección administrativa, en el nivel correspondiente. Unidades Centrales de Auditoría Interna: Son las unidades organizativas subordinadas al jefe del órgano, organismo, entidad nacional, institución u organización que realizan la Auditoría interna, orientan metodológicamente y supervisan la labor de los auditores internos en su sistema. La Auditoría tiene entre sus objetivos esenciales:

a) Calificar el estado de control interno y evaluar la efectividad de las medidas de prevención;

b) Fortalecer la disciplina administrativa y económico-financiera mediante la evaluación e información de los resultados a quien corresponda y el seguimiento de las medidas adoptadas;

c) Fomentar la integridad, honradez y probidad de los dirigentes y colectivos laborales, en el interés de elevar la economía, eficiencia y eficacia en la utilización de los recursos del Estado.

La Auditoría se clasifica en: Auditoría externa y Auditoría interna. La Auditoría externa es la que realizan la Contraloría General de la República, y los organismos de la Administración Central del Estado, así como la Auditoría independiente que realizan las sociedades civiles de servicio y otras organizaciones autorizadas expresamente por el Contralor General de la República a quienes contraten el servicio de Auditoría. La Auditoría externa se practica por profesionales facultados, que no son empleados de la organización que se audita. La Auditoría externa es la que realizan:

la Contraloría General de la República; el Ministerio de Finanzas y Precios, mediante la Oficina Nacional de

Administración Tributaria en cuanto a la Auditoría fiscal;

14

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

el Ministerio de Ciencia, Tecnología y Medio Ambiente en relación con la Auditoría ambiental;

el Ministerio de la Informática y las Comunicaciones respecto a la Auditoría de tecnologías de la información y las comunicaciones;

el Ministerio del Interior en cuanto a la Auditoría especial respecto a la seguridad y protección a la información oficial, incluyendo la criptografía y la seguridad informática;

el Ministerio de Economía y Planificación, mediante la Oficina Nacional de Estadísticas, en cuanto a la Auditoría especial a los sistemas de información estadística; y

las sociedades civiles de servicio y otras organizaciones que practican la Auditoría independiente, autorizadas expresamente por el Contralor General de la República.

La Auditoría interna se practica por profesionales facultados que son empleados de la propia organización, para la valoración independiente de sus actividades, con la finalidad de evaluar la consecución de los objetivos del control interno y contribuir a la prevención y detección de indisciplinas, ilegalidades y manifestaciones de corrupción administrativa, que pueden afectar el control de los recursos humanos, materiales y financieros de que dispone. Funciona como una actividad concebida para agregar valor y mejorar las operaciones de una organización

Los tipos de Auditoría, de acuerdo con los objetivos fundamentales que se persigan, se clasifican de la siguiente forma: Auditoría de gestión o rendimiento: consiste en el examen y evaluación de la gestión de un órgano, organismo, entidad, programa, proyecto, proceso o actividad, para establecer el grado de economía, eficiencia, eficacia, calidad e impacto de su desempeño en la planificación, control y uso de los recursos y en la conservación y preservación del medio ambiente, así como para comprobar la observan de las disposiciones que le son aplicables; Auditoría financiera o de estados financieros: consiste en el examen y evaluación de los documentos, operaciones, registros y estados financieros de la entidad, para determinar si estos reflejan, razonablemente, su situación financiera y los resultados de sus operaciones, así como el cumplimiento de las disposiciones económico-financieras, con el objetivo de mejorar los procedimientos relativos a su gestión y evaluar el control interno; Auditoría forense: consiste en la investigación y verificación de información, operaciones, actividades y otras, para reunir y preservar el soporte técnico que sustente presuntos hechos delictivos y de corrupción administrativa; Auditoría de cumplimiento: es la comprobación, evaluación y examen que se realiza con el objetivo de verificar el cumplimiento de las disposiciones jurídicas, reglamentarias y de procedimientos, verificando la eficacia de la norma en relación con los objetivos y metas de la entidad auditada; Auditoría fiscal: consiste en el examen de las operaciones a las que están obligadas las personas jurídicas o naturales con obligaciones al fisco, tributarias y no tributarias, con el objetivo de determinar si se efectúan en la cuantía que corresponda, dentro de los plazos y formas establecidas;

15

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

Auditoría de tecnologías de la información y las comunicaciones: consiste en el examen de las políticas, procedimientos y utilización de los recursos informáticos y la validez de la información; Auditoría ambiental: es el proceso para verificar el uso, administración, protección, preservación del medio ambiente y de los recursos naturales, con el objetivo de evaluar el cumplimiento de las normas y principios que rigen su control y, cuando proceda, cuantificar el impacto por el deterioro ocasionado o que pueda producirse; Auditoría especial: consiste en la verificación y análisis de temas específicos. En enero de 2013 entran en vigor en Cuba las Normas Cubanas de Auditoría, como resultado de un proceso de armonización de las normas de los Auditores Gubernamentales, de las Sociedades que practican la Auditoría y la Auditoría Interna, elaboradas por el extinto Ministerio de Auditoría y Control con las Normas de la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), las que están ajustadas a las Normas Internacionales de Auditoría. Los temas considerados en las normas tienen como finalidad agrupar los procesos que se requieren para ejercer la Auditoría y la calidad técnica de las mismas, estructurados de la siguiente forma: Tema I. Auditoría y revisión de la información: Está encaminado en lo fundamental a regular metodológicamente el proceso de la Auditoría en todas sus fases y establecer determinadas pautas que son necesarias para su ejecución. Agrupa las normas generales vinculadas con los principios generales, atributos y responsabilidades; la evaluación de los riesgos y respuesta a los riesgos evaluados; evidencia de la Auditoría; utilización del trabajo de otros; informes y dictámenes de Auditoría. Tema II. Calidad de la Auditoría: Se refiere al control de la calidad en el proceso de la Auditoría en todas sus fases; incluye la norma relacionada con el aseguramiento de la calidad y supervisión de la Auditoría. Las normas se dividen en generales y específicas, se agrupan por códigos, las primeras en un rango de numerales y las segundas se codifican con un número determinado que está en correspondencia con el rango de códigos establecidos en las normas generales, a la cual pertenece la norma específica. Además fueron elaboradas normas de documentos derivadas de las normas específicas. Las normas generales incluyen las normas específicas siguientes: Principios generales, atributos y responsabilidades: Incluye las normas específicas que definen los objetivos y principios generales de la Auditoría; capacidad y competencia profesional; independencia, objetividad e integridad; pericia y debido cuidado profesional; autoridad y responsabilidad; y confiabilidad; así como divulgación de los servicios de Auditoría; comunicación a los directivos de asuntos importantes en el proceso de la Auditoría; términos de los trabajos y cambios de sociedades. Evaluación del riesgo y respuesta a los riesgos evaluados: Contiene las normas específicas relacionadas con la fase inicial de la Auditoría, entre las cuales están: la planeación; el conocimiento del sujeto a auditar; las disposiciones legales. Incluye,

16

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

además, los aspectos relacionados con la identificación del riesgo; evaluación del sistema de control interno; respuesta a los riesgos identificados y los resultados del sistema de control interno; materialidad; muestreo y otros medios de pruebas de la Auditoría; fraude y error; técnicas de Auditoría. Evidencia de la Auditoría: Incluye las normas específicas relacionadas con la evidencia y hallazgos de la Auditoría; confirmaciones externas; procedimientos analíticos; examen de cuentas; hechos posteriores a la fecha del balance; empresa en funcionamiento; responsabilidad del auditor en la obtención de las evidencias; papeles de trabajo; marcas del auditor y expediente de Auditoría. Utilización del trabajo de otros: Reúne las normas específicas vinculadas con la utilización del trabajo de otro auditor y la utilización del trabajo de un experto. Informes y dictámenes de Auditoría: Las normas específicas tratan sobre la emisión de informes de Auditoría; informe gerencial; notas a los estados financieros; dictamen del auditor independiente, sus modificaciones y especificaciones en Auditorías con propósito especial y estados financieros comparativos con el período que se presentan y otras informaciones que contienen los estados financieros auditados. Calidad de la Auditoría: Las normas específicas definen el aseguramiento de la calidad y la supervisión de la Auditoría. La adecuada comprensión y aplicación de las Normas Cubanas de Auditoría, constituye una herramienta importante para fortalecer y unificar el ejercicio profesional del Sistema Nacional de Auditoría, sirve de guía en todas las fases del proceso de la Auditoría y permite la evaluación del desarrollo y resultado del trabajo del auditor; promoviendo un desempeño cualitativamente superior en la calidad de la Auditoría; elemento importante para el desarrollo político, económico y social del país. En las Normas Cubanas de Auditoría se definen las bases conceptuales y herramentales para el ejercicio de la Auditoría en el país. A continuación se exponen algunos aspectos normativos que son necesarios para comprender las tendencias de la Auditoría en Cuba. Los objetivos esenciales de la Auditoría en Cuba son definidos de la siguiente forma:

a) Calificar el estado del Sistema de Control Interno y evaluar la efectividad de las medidas de prevención.

b) Fortalecer la disciplina administrativa y económico-financiera mediante la evaluación e información de los resultados a quien corresponda y el seguimiento de las medidas adoptadas.

c) Fomentar la integridad, honradez y probidad de los directivos y colectivos laborales, con el interés de elevar la economía, eficiencia y eficacia en la utilización de los recursos del Estado.

En la ejecución de la Auditoría intervienen cuatro fases, las cuales son: 1. Planeación: Es la que determina el logro de los niveles de gestión óptimos (economía, eficiencia y eficacia) en el proceso de la Auditoría; si se realiza una adecuada planeación, el resto de las fases pueden alcanzar la calidad requerida.

17

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

2. Ejecución: Consiste en la aplicación del programa de Auditoría con la finalidad de alcanzar los objetivos propuestos, la que permite obtener la evidencia suficiente, competente y relevante. 3. Informe: Consiste en la elaboración del informe de los resultados de la Auditoría. 4. Seguimiento: Es el seguimiento a la presentación, por el sujeto auditado, del plan de medidas, así como de las medidas disciplinarias propuestas y adoptadas con los responsables directos y colaterales. Para ser efectivas las prácticas de la Auditoría las Normas Cubanas establecen que se deben tener en cuenta los siguientes principios: Principio 1: Las personas naturales o jurídicas, sujetos a una obligación tributaria generada en el territorio nacional, deben ser auditadas para velar por la correcta y transparente administración del patrimonio; prevenir y luchar contra la corrupción. Principio 2: El auditor debe ser totalmente independiente en la realización de la Auditoría y ser percibido de esa manera, ser objetivo en el manejo de los asuntos de la Auditoría, libre de intereses y de cualquier presión externa, basando sus conclusiones únicamente en la evidencia obtenida de conformidad con las normas aplicadas correctamente. Principio 3: El auditor tiene suficiente autoridad que está determinada por su prestigio, legitimidad, competencia, profesionalidad, confiabilidad y calidad del trabajo. Principio 4: El auditor debe tener a su disposición los recursos que le son necesarios para el buen desempeño de la Auditoría. Principio 5: El auditor tiene la obligación de comunicar los resultados de la Auditoría a los involucrados, excepto cuando se trate de Auditorías solicitadas por los órganos facultados para ello, las que se informan en el momento procesal oportuno. Principio 6: El auditor, por el desempeño de su actividad y en ocasión de ella, se regirá por el Código de Ética de los Contralores y Auditores del Sistema Nacional de Auditoría. Principio 7: El auditor debe estar inscripto en el Registro de Contralores y Auditores de la República de Cuba. La legislación nacional, adicionalmente a las Normas Cubanas de Auditoría, establece disposiciones generales que regulan la actividad de Auditoría interna y de las sociedades civiles de servicio y otras Organizaciones que practican la Auditoría independiente. 2.3. Interpretación de la materialidad en la Auditoría En un entorno de economía globalizada, donde cada día mayor cantidad de usuarios basan sus decisiones en la información financiera emitida por la empresa, la materialidad cobra cada vez mayor relevancia, tanto en su conceptualización como en su forma de aplicación. Ante esta situación centran la atención dos preguntas claves: ¿hasta qué punto las incorrecciones en los estados financieros atentan contra la veracidad de la información y pueden distorsionar las decisiones de los usuarios de la

18

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

misma? y ¿en qué medida deben ser tenidos en consideración los criterios cualitativos para decidir si una incorrección es importante?

Por su parte, la Auditoría financiera se vale de un enfoque basado en los riesgos, teniendo en cuenta que el auditor no puede realizar una revisión total de las diferentes cuentas de los estados financieros, sino que su análisis se limita a una muestra de la información, apoyado en el grado de confianza que tenga en el control interno de la organización. Es por ello que se hace necesario determinar los niveles de materialidad en la Auditoría.

La materialidad puede ser asociada con el umbral de la relevancia, con el nivel en que una información comienza a ser importante desde el punto de vista cuantitativo y cualitativo. Una información puede considerarse irrelevante por los usuarios si carece de interés para la toma de decisiones o si las cantidades implicadas son de pequeño importe. Asimismo, la fiabilidad de la información puede alcanzarse aun cuando ésta contenga incorrecciones, siempre que, bajo criterios de materialidad, no distorsionen la realidad de la empresa y, por tanto, no incidan sobre las decisiones de los usuarios.

De esta forma, la materialidad le proporciona al auditor el punto de corte, a partir del cual las incorrecciones en la información financiera, incluyendo las omisiones, pueden considerarse significativas para la toma de decisiones a la luz de las circunstancias. Como errores se entienden las distorsiones u omisiones de carácter involuntario. Las irregularidades o fraudes están asociadas a los actos u omisiones intencionados, con el fin de falsear la información.

Como ya se ha señalado, la materialidad no responde solamente a la magnitud cuantitativa de las incorrecciones, sino también a la naturaleza de las mismas y a las circunstancias específicas en que ocurren. La importancia cuantitativa de las incorrecciones contenidas en los estados financieros generalmente es valorada a través de términos relativos y no absolutos, en relación a una base de referencia que se considere apropiada para la organización auditada. Los juicios cuantitativos de materialidad se conforman mediante un porcentaje sobre alguna variable de los estados financieros. Sin embargo, pueden existir incorrecciones por importes pequeños que sean significativos y, por tanto, incidan en las decisiones de los usuarios. La naturaleza de las incorrecciones por debajo del umbral cuantitativo de materialidad puede ser considerada cualitativamente importante, entre otras razones, por representar hechos inusuales, acciones ilegales o mal intencionadas, incumplimientos de normativas o manipulaciones indebidas de la información. La materialidad es un concepto inherente a la Auditoría por lo que debe estar presente en todas las fases del proceso: tanto en la planificación como en la ejecución y emisión del informe. En la etapa de planificación de la Auditoría el criterio de materialidad ayuda a proyectar y organizar el trabajo con mayores niveles de efectividad, eficiencia y calidad de la Auditoría. En esta fase, el auditor se vale de la materialidad para definir la naturaleza, el alcance, el momento de ejecución y los instrumentos de la Auditoría que le garanticen recoger la evidencia necesaria para alcanzar con calidad los objetivos propuestos. Es importante enfatizar en el hecho de que el trabajo esencial del auditor no está enfocado a detectar errores, omisiones, fraudes e ilegalidades, sino a valorar y ofrecer una opinión sobre la razonabilidad de los estados financieros.

19

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

El auditor debe planificar su trabajo de tal manera que concentre principalmente sus esfuerzos en el análisis de aquellas partidas de cuya incorrección puedan derivarse efectos importantes en el reflejo de la imagen fiel de la empresa auditada. En consecuencia, desde el inicio de la Auditoría el auditor debe tener claro y definir, bajo criterios de materialidad, qué incidencias en los estados financieros, por afectar de forma significativa a la imagen fiel y ser por ello relevantes para la toma de decisiones de los usuarios, podrían ser objeto de mención en su informe en caso de no ser corregidas por la empresa. En la etapa de planificación la materialidad está basada fundamentalmente en niveles numéricos (Montoya, 2008). El auditor debe determinar en la planificación de la Auditoría los niveles o cifras de materialidad global para el conjunto de los estados financieros, el cual es repartido entre las áreas o componentes de los estados financieros (saldos contables, tipos de transacciones, entre otros) para determinar el nivel de materialidad particular o error tolerable. El error tolerable debe entenderse como el límite máximo de aceptación de errores con que el auditor pueda concluir que el resultado de la prueba logró su objetivo de Auditoría. Para definir el nivel de materialidad global el auditor se vale de diferentes parámetros de dichos estados, como pueden ser alguno de los siguientes: beneficios, ventas, fondos propios, total de activos u otros relacionados con las características de la empresa auditada. Para determinar el error tolerable el auditor utiliza diferentes porcentajes sobre el nivel de materialidad global, su juicio profesional, criterios empíricos o procedimientos de muestreo. En uno u otro caso deben considerarse las particularidades de la entidad auditada, la calidad del control interno y los riesgos de Auditoría: inherente, de control y de detección.

En la fase de ejecución de la Auditoría el error tolerable adquiere plena relevancia para el auditor, a efectos de desarrollar debidamente las pruebas diseñadas durante la planificación, en especial en aquellas áreas de trabajo que requieren mayor atención o que el auditor considera más significativas para poder soportar su opinión en el informe (Montoya, 2008). Si durante el desarrollo de la Auditoría se detectan incidencias en los estados financieros por encima del error tolerable, el auditor debe analizar la posibilidad de ampliar su trabajo a través de ampliación de muestras, profundización de los procedimientos u otras acciones que le permitan detectar posibles incidencias que no se hayan identificado. En la etapa de elaboración del informe, la materialidad le permite al auditor evaluar la materialidad de las incidencias individuales y agregadas que la empresa no haya corregido, así como su efecto sobre la razonabilidad de los estados financieros en su conjunto. La materialidad ayuda a la opinión que el auditor se forma sobre si los estados financieros reflejan de forma razonable la imagen fiel de la entidad, donde el juicio profesional juega un papel muy importante. Esta última circunstancia hace muy difícil establecer criterios rígidos para evaluar la significación de las incidencias, es por ello que los juicios sobre materialidad deben basarse tanto en criterios cuantitativos como cualitativos, considerando las circunstancias particulares de cada Auditoría. Sobre la base de la evaluación efectuada, el auditor decide la opinión a emitir en el informe. Puede concluir de esta forma que las incidencias que no han sido corregidas

20

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

no impiden que los estados financieros de la entidad auditada reflejen su imagen fiel. En este caso las decisiones económicas de los usuarios de esa información no se ven influenciadas por esas incidencias y por tanto la opinión en el informe puede ser favorable. De lo contrario, el auditor debe emitir una opinión con salvedades, desfavorable o denegada, en función del grado de significación y naturaleza de las incidencias. En las Normas Cubanas de Auditoría para las sociedades independientes se establece que la opinión puede ser que los estados financieros expresan en todos los aspectos significativos, la situación financiera de la entidad “razonablemente” o “razonablemente con algunas Salvedades”. Existen también otras dos opciones: “no expresan Razonablemente” y “Abstención de Opinión”. La Normas Internacionales de Auditoría y las tendencias profesionales internacionales establecen que el auditor, en la etapa de informe, para dar su opinión debe evaluar el efecto individual y conjunto de las incidencias detectadas durante su trabajo y no corregidas por la entidad, debe considerar una serie de circunstancias o factores cualitativos que pueden llevar a valorar como relevantes algunas incidencias con cuantía inferior al nivel de materialidad definido. Dentro de esos factores se destacan los siguientes:

1. La incidencia conlleva el incumplimiento de alguna normativa.

2. La incidencia conlleva el incumplimiento de algún requerimiento establecido en algún tipo de reglamentación o contrato.

3. La incidencia se relaciona con la incorrecta selección o aplicación de una política

contable que es probable que tenga efectos significativos en la elaboración de los estados financieros.

4. La incidencia oculta un cambio en la tendencia del beneficio o de otras variables

o indicadores, especialmente en el contexto de las condiciones económicas generales y del sector.

5. La incidencia afecta a los indicadores utilizados para evaluar la situación

financiera de la entidad auditada, a los resultados de las operaciones o a los flujos de caja.

6. La incidencia afecta de forma significativa a la información comunicada en los

estados financieros respecto a un segmento de negocio importante en las operaciones o en la rentabilidad de la entidad auditada.

7. La incidencia conlleva a un incremento en la remuneración percibida por los

administradores de la entidad auditada.

8. La incidencia consiste en una incorrecta clasificación de saldos entre partidas que deben presentarse de forma separada en los estados financieros.

9. La incidencia es significativa con respecto a informaciones comunicadas

previamente por la entidad auditada.

10. La incidencia se relaciona con transacciones efectuadas con terceros.

21

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

11. La incidencia consiste en una omisión de información no exigida, pero necesaria, a juicio del auditor, para comprender la verdadera situación financiera de la entidad auditada.

12. La incidencia afecta a otra información comunicada en documentos que

acompañan a los estados financieros auditados y puede influir en las decisiones económicas de los usuarios.

13. La incidencia convierte una pérdida en ganancia o viceversa.

14. La incidencia puede afectar a la presentación de varias partidas en los estados

financieros.

15. La incidencia está relacionada con actos ilegales, fraudulentos o de corrupción.

16. Cuestiones que advierten la presencia de debilidades en el sistema de control interno y que pueden afectar a varios aspectos del proceso de elaboración de la información financiera.

Las Normas Cubanas de Auditoría dedican una de ellas al tratamiento de la materialidad. Esta Norma, con el código 530 intenta armonizar la normativa cubana con la NIA 320 y la ISSAI 1320. Por ser el objeto de la presente investigación la materialidad, se transcribe a continuación, íntegramente, el contenido de dicha Norma. “El propósito de esta norma es que el auditor considere la importancia relativa de las partidas expuestas en los Estados Financieros y su relación con los riesgos identificados en la ejecución de la Auditoría. Importancia Relativa: La información es de importancia relativa, si su omisión o representación errónea, pudiera influir en las decisiones económicas de los auditados, tomando como base los Estados Financieros. La importancia relativa depende del tamaño de la partida o error juzgado en las circunstancias particulares de su omisión o representación errónea. La importancia relativa ofrece un punto de separación de la partida en cuestión, más que ser una característica primordial cualitativa que deba tener la información para ser útil. El auditor deberá considerar la posibilidad de representaciones erróneas de cantidades relativamente pequeñas que, acumulativamente, podrían tener un efecto importante sobre los Estados Financieros. Un error en un procedimiento de fin de mes, podría ser una indicación de una representación errónea de importancia relativa si ese error se repitiera cada mes. El auditor considera la importancia relativa tanto a nivel global de los Estados Financieros, como en relación a saldos de cuentas específicas, clases de transacciones y revelaciones. La importancia relativa puede estar influenciada por consideraciones como requerimientos legales, reguladores y consideraciones que se refieren a saldos de una cuenta de los Estados Financieros y sus relaciones con otras cuentas. Este proceso puede dar como resultado diferentes niveles de importancia relativa, dependiendo del aspecto de los Estados Financieros que está siendo considerado. La relación entre importancia relativa y el riesgo de Auditoría: Cuando el auditor planea la Auditoría, deberá considerar qué haría si los Estados Financieros estuvieran

22

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

representados erróneamente con una importancia relativa. La evaluación del auditor de la importancia relativa, relacionada con saldos de cuentas y clases de transacciones específicas, ayuda a decidir sobre aspectos como qué partidas se pueden examinar y si se aplican procedimientos de muestreo y analíticos, lo que permite seleccionar procedimientos de Auditoría que reduzcan los riesgos a un nivel aceptable. Hay una relación inversa entre la importancia relativa y el nivel de riesgo de Auditoría, mientras más alto sea el nivel de importancia relativa, más bajo es el riesgo de Auditoría y viceversa. El auditor toma en cuenta la relación inversa entre importancia relativa y riesgo de Auditoría cuando determina la naturaleza, oportunidad y alcance de los procedimientos de Auditoría.” 3. DESCRIPCIÓN DE LA INVESTIGACIÓN 3.1. Antecedentes de la indagación Existen diversos estudios empíricos previos sobre materialidad en Auditoría, mediante la utilización de diversas técnicas de recolección de la información: experimentos, estudios de archivos y cuestionarios. Estas investigaciones han sido dirigidas a los propios auditores y a otros colectivos de usuarios de la información financiera. En adelante se hará una breve descripción de aquellos estudios previos con el uso de cuestionario a auditores que sirvieron de referencia directa para el estudio cubano. Los primeros estudios sobre materialidad en la Auditoría fueron los desarrollados por Woolsey (1954a y 1954b) y Dyer (1975). En época más reciente se destacan los trabajos desarrollados por los siguientes autores: García Delgado (1994), Santa María Pérez (2001), Sierra Molina y Santa María Pérez (2002), Ng (2007), Iyer y Whitecotton (2008). Sin embargo, los referentes fundamentales del estudio empírico con los auditores cubanos fue el trabajo de Martínez García (1996a) “Materialidad y riesgo en Auditoría: su análisis como factores condicionantes de la calidad técnica de la actividad de Auditoría” y los estudios empíricos desarrollados para el caso español por Montoya del Corte (2008) y para el caso mexicano por Ramírez Cacho (2009). El trabajo de Martínez García (1996a), merecedor del II Premio José María Fernández Pirla en 1996, arribó a las siguientes conclusiones:

1. La materialidad representa un elemento esencial del marco de elaboración, verificación y utilización de la información contable.

2. La materialidad es un concepto altamente subjetivo, ya que la presunción de importancia es una visión personal de los sujetos intervinientes en los procesos informativos: productores, auditores y receptores de la información, que no necesariamente coincide.

3. El auditor, como intermediario entre el sujeto productor y los sujetos receptores, usuarios finales de la información, y con la misión de opinar sobre la fiabilidad y razonabilidad de la misma, se coloca en la posición de tener que juzgar si la interpretación de lo importante para el sujeto receptor por parte del sujeto

23

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

productor ha sido correcta, y en consecuencia la información comunicada es la adecuada a sus necesidades y objetivos.

4. La materialidad es un concepto único que se proyecta tanto en Contabilidad como en Auditoría, siendo inherente al proceso de elaboración de la información y al de su verificación.

5. Las normas de Auditoría en todos los países incorporan, con matices pero sin excepción, el concepto de materialidad, entendiéndola como la magnitud o la naturaleza de las incorrecciones que pueden tener los estados contables y que, individualmente, o en conjunto, pudiera conllevar, en el marco de las circunstancias que los rodean, a que los usuarios vieran afectado su juicio y por tanto sus decisiones.

6. La solución al tema de la materialidad, dada por las organizaciones profesionales, no es uniforme.

7. La materialidad no es un concepto aislado en el desarrollo del proceso auditor, sino que aparece interrelacionado con el riesgo de Auditoría. La materialidad y el riesgo son conceptos integrados para conseguir una Auditoría eficaz y eficiente.

8. La conjunción de aspectos cuantitativos y cualitativos forman parte de un todo indisociable al realizar los juicios de materialidad, siendo un tema complejo al concretar los elementos necesarios para llevarlos a cabo: las bases de referencia para cuantificar niveles de materialidad, tanto global como individual, y los porcentajes a aplicar sobre las mismas, en guías de carácter general formuladas por las organizaciones profesionales para orientar a sus miembros.

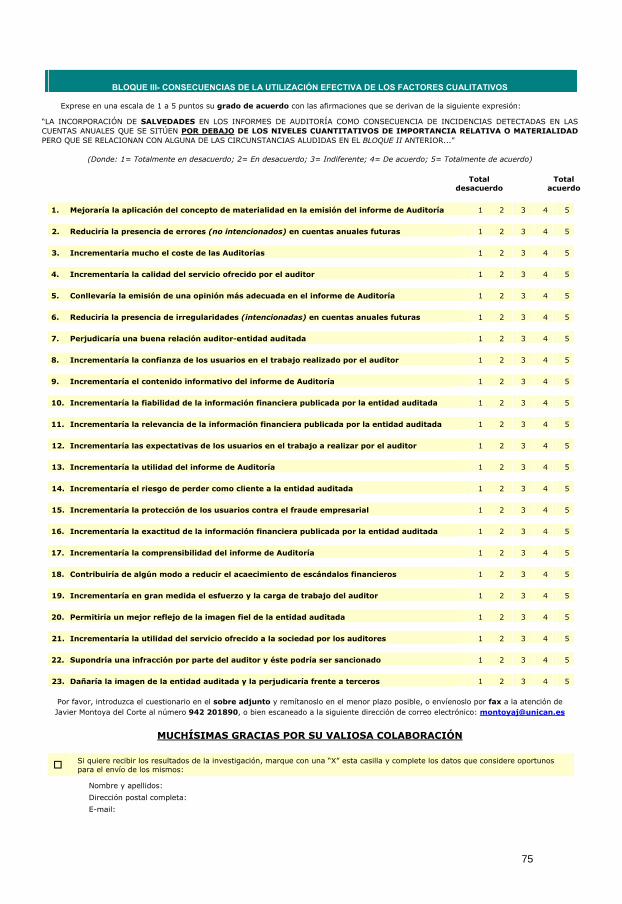

Montoya del Corte (2008) realizó una investigación doctoral a través de un cuestionario que aplicó a 352 auditores del ámbito español. Como objetivo se planteó investigar cuál era la percepción que estos tenían sobre el hecho de que se pudiera incrementar la presencia de salvedades en los informes de Auditoría por incidencias que se situaran por debajo de los niveles de materialidad, y que se derivaran de la efectiva consideración de las circunstancias cualitativas que la IFAC promovía mediante la revisión y actualización de las Normas Internacionales de Auditoría (NIA) 320 y 450. Así, obtuvo evidencia empírica sobre: El grado de acuerdo de los encuestados con el hecho de que se introdujeran

salvedades en los informes de Auditoría a causa de incidencias de cuantía reducida relacionadas con los factores cualitativos promovidos por la IFAC (FC-450).

La importancia que los encuestados asignaban a los distintos FC-450.

La existencia de diferencias significativas, entre los encuestados agrupados bajo distintos criterios, en cuanto a su grado de acuerdo con la utilización efectiva de los FC- 450.

Algunas consecuencias que, en opinión de los encuestados, podría tener la utilización efectiva de los FC-450 en:

24

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

a) El desarrollo y los resultados del servicio de Auditoría. b) La calidad de la información financiera que las empresas auditadas publican. c) La relación auditor-empresa auditada. d) La relación usuarios-sociedad en general.

La existencia de diferencias significativas entre los encuestados, agrupados por distintos atributos, y las consecuencias que, en su opinión, podría tener el uso efectivo de los FC-450.

La información obtenida fue examinada mediante un análisis de frecuencias, la comprobación del supuesto de normalidad de Kolmogorov-Smirnov con factor de corrección de Lilliefors, la prueba de Kruskal Wallis, la prueba U de Mann-Whitney y la prueba T de Student para una, dos, o más muestras independientes o dependientes. Los resultados del trabajo de Montoya demuestran que: Los auditores tenían una buena disposición hacia la consideración real de la

vertiente cualitativa de la materialidad en sus trabajos y, por tanto, a introducir salvedades en sus informes por incidencias que, siendo cuantitativamente poco importantes, se relacionen con dichos factores.

Que la utilización efectiva de los factores cualitativos de la materialidad en los trabajos de Auditoría:

a) Aumentaría el contenido informativo de los informes o dictámenes, pues se

lograría emitir opiniones más adecuadas y, por lo tanto, se incrementaría tanto su utilidad como su calidad.

b) Contribuiría a mejorar la calidad de la información financiera, mediante el incremento de la relevancia, fiabilidad y exactitud de la misma, disminuyendo la presencia de irregularidades y logrando un reflejo más fiel de la imagen real de las compañías.

c) Contribuiría a incrementar la calidad del servicio de Auditoría, y sobre todo la confianza en el trabajo que realizan y la protección de los usuarios contra el fraude empresarial.

d) Daría lugar a que los auditores incluyan más salvedades en los informes por incidencias no corregidas que se sitúen por debajo de los niveles de materialidad. Sin embargo, esto no afectaría de ninguna manera la relación comercial con las empresas auditadas, y por lo tanto, tampoco se incrementaría el riesgo de perderlos como clientes.

Como una extensión de su anterior trabajo, Montoya del Corte (2008), junto a Martínez García y Fernández-Laviada, presentan un trabajo que utiliza la misma base de datos, aunque en este caso, fue para clasificar, mediante un análisis clúster y otros estadísticos descriptivos, a la muestra de 352 auditores españoles como permisivos, moderados y severos en función al grado de conservadurismo que manifestaron tener respecto al tópico planteado en el cuestionario. Sus nuevos resultados demostraron que la mayoría (151 = 44,7%) de los auditores encuestados eran moderados y tenían una actitud perceptiva sobre la vertiente cualitativa de la materialidad. Por el contrario, en una menor proporción (127 = 37,5%), encontraron que los auditores severos, más

25

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

conservadores, expresaron un rotundo acuerdo respecto al tópico de la encuesta. Mientras que la minoría de auditores (60 = 17,8%), clasificados como permisivos, manifestaron un total desacuerdo con dicha circunstancia. Por su parte, la investigación doctoral de Ramírez Cacho (2009) se planteó los siguientes objetivos:

a) Conocer el grado de acuerdo de los auditores de cuentas de México (ACMx) con el hecho de que se introduzcan salvedades en los informes de Auditoría a causa de incidencias de cuantía reducida que se relacionen con los FC-450.

b) Averiguar si existen diferencias significativas entre los ACMx, en cuanto a su grado de acuerdo con la utilización efectiva de los FC-450, al agruparlos en función de distintos atributos personales y profesionales.

c) Conocer algunas de las consecuencias que, en opinión de los ACMx, y sobre diferentes ámbitos relacionados con la Auditoría, podría tener la utilización efectiva de los FC-450, particularmente respecto a:

i. El desarrollo y los resultados de la Auditoría como servicio. ii. La calidad de la información financiera publicada por las empresas

auditadas. iii. La relación entre el auditor y la empresa auditada. iv. Los usuarios y la sociedad en general.

d) Averiguar si existen diferencias significativas entre los ACMx en cuanto a las

consecuencias que, en su opinión, podría tener la utilización efectiva de los FC-450, al agruparlos bajo distintos atributos personales y profesionales.

e) Comparar el grado de acuerdo existente entre los auditores de México y España respecto a los FC-450 y a las consecuencias que de su uso se derivarán sobre distintos ámbitos de la Auditoría.

f) Clasificar ambos colectivos, mediante un análisis clúster, según su nivel de predisposición hacia el uso efectivo de los FC-450.

Con el fin de obtener información que permitiera contrastar las hipótesis Ramírez Cacho utilizó la encuesta que para el entorno español diseñara Montoya del Corte (2008), realizando los cambios necesarios para que se adaptara a las condiciones del contexto mexicano. La encuesta utilizada por Montoya del Corte se muestra en el Anexo 1 y la de Ramírez Cacho en el Anexo 2. Ramírez Cacho sometió la información recogida a diferentes tratamientos estadísticos: análisis de frecuencias, comprobación del supuesto de la normalidad de Kolmogorov-Smirnov, determinación del índice alfa de Cronbach, la prueba T (paramétrica) para comparar medias de muestras independientes y dependientes, la prueba de Wilcoxon de los rangos con signos y U de Mann-Whitney, entre otros. Los principales resultados de este estudio fueron los siguientes:

a) Se ratifica la dificultad que supone el tratar de establecer niveles homogéneos de materialidad y que los factores cualitativos, aunque son considerados en menor medida que los cuantitativos, complementan la evaluación de la

26

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

materialidad. Es decir, que los auditores están de acuerdo con el uso efectivo de los FC-450.

b) En México los distintos rasgos personales y circunstancias profesionales de los auditores, son factores que influyen en el grado de acuerdo respecto al uso y consecuencias que se derivarán de aplicar estrictamente los FC-450.

c) En México, al igual que en España, quienes auditaron de forma independiente manifestaron un grado de acuerdo más elevado respecto al uso de los FC-450 y las consecuencias que se derivarán de su aplicación efectiva, que aquellos que lo hicieron bajo el mando de alguna firma.

d) De manera general entre más se incrementaban los niveles de facturación (y por tanto el tamaño de las firmas) los auditores demostraban un menor grado de acuerdo, inclusive, en algunos casos hasta cierta indiferencia respecto al uso y consecuencias que se derivarán de la aplicación estricta de los FC-450.

e) Quienes se desempeñan en compañías de interés público (compañías grandes), en comparación de quienes lo hacen en compañías no cotizadas (de menor tamaño), demostraron una posición muy neutral con respecto al uso y consecuencias que se derivarán de la aplicación estricta de los FC-450.

f) Los auditores de México esperan que tras el uso efectivo de los FC-450, se produzcan importantes consecuencias en los siguientes ámbitos de la función de Auditoría.

g) Una mayoría de encuestados está de acuerdo con que al mejorar la aplicación del concepto de materialidad en la última etapa de la Auditoría se incrementará la calidad del servicio. Argumentan que al incrementar el contenido informativo, la utilidad y la comprensibilidad, el informe de Auditoría contendrá opiniones más adecuadas. No obstante, reconocen que estas circunstancias incrementarán en gran medida el esfuerzo y la carga de trabajo del auditor.

h) La mayoría de los sujetos encuestados está de acuerdo con que el uso efectivo de los FC-450 reduciría la presencia de irregularidades intencionadas en los estados financieros futuros, lo cual incrementaría la fiabilidad, relevancia y exactitud de los mismos, permitiendo un mejor reflejo de la imagen fiel de la entidad auditada.

i) La mayoría de los sujetos encuestados en México manifestaron, en general, una posición de indiferencia respecto a que el incremento de salvedades en los informes de Auditoría, por incidencias de reducida cuantía que se relacionen con el uso efectivo de los FC-450, podría incrementar el costo de las Auditorías, perjudicar la relación con sus clientes o aumentar el riesgo de la extensión de su contrato.

j) Una gran mayoría de los sujetos encuestados están de acuerdo con que el uso efectivo de los FC-450, incrementará la confianza y las expectativas de los usuarios en el trabajo de los auditores, pues al tiempo que se aumenta su nivel de protección contra el fraude empresarial también lo hace la utilidad del servicio que los auditores ofrecen a la sociedad.

27

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

En el 2007 la Universidad de Cantabria (España) y la Universidad de La Habana firman un Convenio específico para colaborar en el desarrollo de una investigación conjunta sobre materialidad en Auditoría en el ámbito de Cuba. El objetivo principal de la investigación es estudiar la influencia de ciertos factores cualitativos que, al margen de la utilización de niveles o umbrales numéricos, deben ser considerados al evaluar la significatividad de las incidencias detectadas en los estados financieros, así como al decidir el contenido del dictamen de Auditoría. Por parte del equipo de investigación de la Universidad de Cantabria actúa como investigador responsable el Dr. Francisco Javier Martínez García y por parte de la Universidad de La Habana el Dr. Francisco Borrás Atiénzar, asistidos por investigadores y estudiantes de ambas universidades. Por la Universidad de Cantabria se incorporó directamente al estudio el Dr. Javier Montoya del Corte. El equipo de investigación por la parte cubana estuvo integrado por Msc. Yolanda Soria Mujica, Msc. Bárbara Martínez Rodríguez y Msc. Anay Hernández Gutiérrez, y por la parte española por Dra. Ana Fernández Laviada y Lic. Estefanía Palazuelos Cobo. La Universidad de Cantabria se encargó de trasladar a la Universidad de La Habana el conocimiento, la metodología y la tecnología para el desarrollo de la investigación, en base a sus experiencias en España y México, y apoyó el tratamiento estadístico de los resultados de las encuestas realizadas. La Universidad de La Habana se encargó de la adaptación del conocimiento, la metodología y las tecnologías de la investigación a las condiciones de Cuba, la aplicación y recuperación de encuestas. En ese Convenio ambas Instituciones se comprometieron a preparar conjuntamente los resultados finales de la investigación y colaborarán en su difusión a través de publicaciones, participación en eventos científicos y otros medios que estimen convenientes, señalando, en todo caso y de forma expresa, la colaboración conjunta entre ambas universidades. Los objetivos, desarrollo y resultados de ese estudio se muestran a continuación. 3.2. Objetivos del estudio Primer objetivo: Conocer el grado de familiarización de los auditores cubanos con el concepto de materialidad en Auditoría. Primer grupo de hipótesis: H01a: Los auditores cubanos conocen el concepto de materialidad en Auditoría. H01b: Los auditores cubanos tienen un conocimiento bajo de las Normas

Internacionales de Auditoría sobre materialidad. Segundo objetivo: Indagar sobre el grado de aplicación de la materialidad en los trabajos de Auditoría que realizan.

28

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

Segundo grupo de hipótesis: H02a: Los auditores evalúan la materialidad en los trabajos que realizan. H02b: Los auditores utilizan en la evaluación de la materialidad las normativas

establecidas por los organismos de la administración central del Estado. H02c: Los auditores utilizan cifras de materialidad en las Auditorías que realizan. H02d: Los auditores consideran la fiabilidad del control interno para establecer los

niveles de materialidad. H02e: Los auditores toman en cuenta la confianza en los resultados de otras pruebas

de Auditoría para establecer las cifras de materialidad. Tercer objetivo: Conocer los factores cuantitativos y cualitativos que utilizan actualmente para determinar la materialidad en la Auditoría. Tercer grupo de hipótesis: H03a: Los auditores utilizan factores tanto cuantitativos como cualitativos para

determinar la materialidad en los trabajos que realizan. H03b: Los factores cuantitativos que se utilizan son fundamentalmente expresados en

porcentajes de saldos de cuentas contables. H03c: Dentro de los criterios cualitativos se utilizan más aquellos relacionados con el

impacto que tienen las incorrecciones sobre los estados financieros. Cuarto objetivo: Indagar sobre los factores contextuales que influyen sobre la determinación de la materialidad en los trabajos de Auditoría que se realizan. Cuarto grupo de hipótesis: H04a: Las particularidades del sector y el tipo de actividad que realiza la entidad

auditada ejercen una significativa influencia sobre la determinación de la materialidad.

H04b: El tiempo que se lleva auditando al mismo cliente influye significativamente

sobre la determinación de la materialidad. Quinto objetivo: Conocer la opinión de los auditores sobre la necesidad y contenido de una normativa nacional para la determinación de la materialidad en Auditoría.

29

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

Quinto grupo de hipótesis: Los auditores cubanos opinan que: H05a: Es necesaria una normativa nacional sobre materialidad en Auditoría.

H05b: La materialidad debe aplicarse en todas las etapas de desarrollo de una Auditoría: planificación, ejecución y emisión del informe.

H05c: La normativa nacional debe establecer factores cuantitativos para la determinación de la materialidad.

H05d: La normativa nacional debe definir factores cualitativos para la determinación de la materialidad.

H05e: Es conveniente establecer guías y pautas orientativas.

H05f: Es necesaria la capacitación de los auditores.

H05g: Los factores cualitativos a tener en cuenta en Cuba se corresponden con aquellos reconocidos por la normativa internacional.

3.3. Metodología de investigación utilizada Para validar las hipótesis propuestas, ante la necesidad de reunir datos primarios de los profesionales que ejercen la actividad de Auditoría en Cuba, utilizamos como método de investigación la encuesta de respuesta personal, entregada directamente por los investigadores a los encuestados. Para la elaboración de la primera versión de la encuesta se tomaron en consideración tres criterios:

1. La revisión efectuada de la literatura empírica previa, tanto la relativa a la materialidad como la pertinente a otros trabajos en Auditoría llevados a cabo en el contexto cubano, español y mexicano, que utilizan la encuesta como método de investigación para recabar las opiniones de los auditores sobre la materialidad.

2. Las tendencias de la normativa internacional de Auditoría sobre materialidad.

3. El criterio de expertos cubanos especializados en la investigación y el ejercicio

de la Auditoría. Para identificar a los expertos se elaboró una lista con las personas que según criterio de los investigadores, poseían mayor preparación sobre el tema. El número de candidatos resultó ser de 13, los cuales fueron sometidos a un examen de autovaloración para que calificaran, en un rango del 1 al 10, los conocimientos que tenían sobre el tema. Con los resultados obtenidos se pudo calcular el coeficiente de conocimiento o información de cada uno de ellos. Luego se les aplicó otro examen de autovaloración según sus niveles de argumentación sobre el tema, el cual comprendía las siguientes fuentes de conocimiento sobre la temática de materialidad:

30

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

a) Análisis teóricos propios realizados. b) Experiencia profesional.

c) Estudios de fuentes nacionales sobre el tema.

d) Estudios de fuentes internacionales sobre el tema.

Con la información anterior se calcularon los coeficientes de conocimiento (kc) y argumentación (ka) de cada uno de los posibles expertos. A partir de ellos, se determinó el coeficiente de competencia (K), mediante la fórmula K = 0.5 * (kc + ka). Finalmente se determinaron cuáles son los expertos que presentaron un coeficiente de competencia alto-medio, en un rango 0.7 k 1.0. Resultaron seleccionados, por el coeficiente de competencia, 4 expertos. A los cuatro expertos seleccionados se les hizo una entrevista personal estructurada, con el objetivo de conocer sus criterios sobre el tema de estudio para proceder a la confección de la encuesta. Las preguntas de la entrevista fueron las siguientes:

1. ¿Qué considera usted que es la materialidad en la actividad de Auditoría?

2. ¿En qué etapas de la Auditoría: planeamiento, ejecución e informe, considera que se debe aplicar la materialidad?

3. ¿Considera importante establecer un porcentaje para calcular la materialidad?

De tener otros criterios expresarlos.

4. ¿Considera que se deben establecer otras cifras de materialidad para cada una de las etapas de Auditoría?

5. ¿Sobre qué criterios considera qué se debe determinar la materialidad:

ingresos, activos totales, volumen de producción, en función de las características de la empresa, en fin, en función de qué parámetros?

6. ¿Cuáles son los principales problemas que existen en la actualidad en la

aplicación de la materialidad en la Auditoría en Cuba?

7. ¿Cómo Ud. definiría el concepto de fraude y el de presunto hecho delictivo? ¿Qué diferencia existe para usted entre error e irregularidad? ¿Qué cualidades tiene que tener una irregularidad, para convertirse en presunto hecho delictivo? ¿Y para considerarlo Fraude?

8. ¿Considera necesario tener en cuenta un nivel determinado de materialidad

desde el punto de vista cuantitativo, para determinar el grado de influencia de las salvedades a llevar al informe, con vistas a su calificación?

9. ¿Considera necesario tener en cuenta un nivel determinado de materialidad

desde el punto de vista cualitativo, para determinar el grado de influencia de las salvedades a llevar al informe, con vistas a su calificación? ¿A cuál le daría mayor importancia, cuantitativos o cualitativos?

31

La Materialidad en Auditoría: Estudio Empírico para el Caso de Cuba

10. ¿Considera que aumenta o disminuye el nivel de materialidad de las salvedades a llevar al informe en función de los usuarios del mismo? Ej. Dirección de la Empresa, Organismo, Banco, Fisco, etc.

Con los resultados de las entrevistas se elaboró una primera versión del cuestionario, el cual se sometió a validación de los expertos. Por el método Delphi fue sometida en varias ocasiones a la valoración crítica de los expertos, obteniéndose como resultado de todo el proceso 21 observaciones, de las cuales fueron consideradas 14 y rechazadas por los investigadores 7. Teniendo en consideración los ajustes vinculados a las observaciones se diseñó una segunda versión del cuestionario. Esta segunda versión fue aplicada a una muestra aleatoria de auditores de las 4 firmas de Auditoría independiente, pidiéndoles opinión sobre la comprensión de todas las preguntas y su formato general. Además, fue discutida con académicos universitarios con experiencia científica y profesional en Auditoría. Las consideraciones planteadas fueron tomadas en consideración para introducir algunas modificaciones. De esta forma, se llegó a la versión final del cuestionario (Anexo 3). 3.4. Descripción de la muestra La encuesta fue aplicada a 267 auditores cubanos, tanto externos como internos. Los auditores externos encuestados pertenecían a las firmas independientes de Auditoría o al extinto Ministerio de Auditoría y Control (MAC). Los auditores del MAC, que luego en su mayoría se integraron a la Contraloría General de la República en el momento de su creación, a efectos de la encuesta fueron identificados como auditores gubernamentales, en correspondencia con la denominación que se utilizaba en aquel período, con el fin de distinguirlos de los auditores externos de firmas independientes. Las cinco primeras preguntas recogidas en el cuestionario fueron planteadas con el objeto de definir el perfil de las personas participantes en la encuesta. En concreto, a los encuestados se les preguntó sobre sus años de trayectoria profesional, su procedencia laboral, el sexo, la formación académica que habían recibido y su edad. En la Tabla 1 se presentan de forma sintetizada los resultados obtenidos. Como puede observarse, casi la mitad de los encuestados (47,2%) cuenta con una experiencia profesional dilatada, superior a los diez años. Cerca de un tercio de los participantes (31,8%) tienen una trayectoria de entre cinco y diez años, mientras que sólo una minoría (21%) presenta una experiencia profesional inferior a los cinco años.