La ley general de contabilidad gubernamental impactos y aspectos del cumplimiento

10

Documento Informativo de SAP Sector Público La Ley General de Contabilidad Gubernamental: Impactos y Aspectos del Cumplimiento

-

Upload

ricardo-valencia -

Category

Government & Nonprofit

-

view

37 -

download

1

Transcript of La ley general de contabilidad gubernamental impactos y aspectos del cumplimiento

Documento Informativo de SAP Sector Público

La Ley General de Contabilidad Gubernamental: Impactos y Aspectos del Cumplimiento

4 Lineamientos de la Contabilidad Gubernamental

6 Generación de Información: Eficacia Gubernamental

8 Reforma a la LGCG: Oportunidad de Cumplimiento

ANTECEDENTES

En el mundo los sistemas contables públicos han sido objeto de una serie de reformas encaminadas por diversos organismos internacionales, en este sentido en 2008 el Gobierno Mexicano publicó en el D.O.F. la Ley General de Contabilidad Gubernamental (LGCG) con objeto de establecer los criterios generales rectores de la emisión de información financiera de los entes públicos con el fin de lograr su adecuada armonización. Para ello se estableció el Consejo Nacional de Armonización Contable (CONAC) dedicado al análisis y definición de la mejor manera de implementar la LGCG en los tiempos establecidos y con utilización óptima de los recursos. Las herramientas de SAP para el Sector Público (como los GRP*1, los generadores analíticos, etc.) posibilitan que los Organismos cuenten con tecnología para automatizar el registro contable sino que posibilitan además la optimización de procesos, la generación de reportes analíticos brindando información de manera transparente, oportuna y precisa. SAP habilita de manera natural a las Instituciones para la aplicación de la ley. ______________________ *1 Government Resource Planning o GRP, por sus siglas en inglés. Trad. Software de Aplicaciones para Gestión de Procesos de Gobierno

CONTENIDO

DESCRIPCION DEL SCG

Dice el Cap. I. de la LGCG, “El sistema registrará de manera armónica, delimitada y específica las operaciones presupuestarias y contables derivadas de la gestión pública, así como otros flujos económicos. Asimismo, generará estados financieros, confiables, oportunos, comprensibles, periódicos y comparables, los cuales serán expresados en términos monetarios.” CARACTERISTICAS TECNICAS DEL SCG El Manual de Contabilidad Gubernamental (DOF Nov. 2010) establece que el SGC deberá observar las siguientes características técnicas. a) Ser único, uniforme e integrador; b) Integrar automáticamente la operación contable con el ejercicio presupuestario; c) Efectuar los registros considerando la base acumulativa (devengado) de las transacciones; d) Registrar automáticamente en los momentos contables correspondientes; e) Efectuar la interrelación automática entre clasificadores presupuestarios, la lista de cuentas y el catálogo de bienes; f) Efectuar en las cuentas contables, el registro de las etapas del presupuesto de los entes públicos g) Facilitar registro y control de inventarios de bienes muebles e inmuebles; h) Generar en tiempo real estados financieros, de ejecución presupuestal y otra información que sirva a la toma de decisiones, transparencia, programación con base en resultados, evaluación y rendición de cuentas;

i) Estar estructurado de forma tal que permita su compatibilización con la información sobre producción física que generan las mismas áreas que originan la información contable y presupuestaria, permitiendo el establecimiento de relaciones de insumo-producto y la aplicación de indicadores de evaluación del desempeño y determinación de costos de la producción pública; j) Estar diseñado de forma tal que permita el procesamiento y generación de estados financieros mediante el uso de las tecnologías de la información; k) Respaldar con la documentación original que compruebe y justifique los registros que se efectúen, el registro de las operaciones contables y presupuestarias. CUMPLIMIENTO DEL GRP DE SAP

La LGCG está alineada con principios y normas internacionales como son International Public Sector Accounting Standards (IPSAS) e International Accounting Standards (IAS). Estudios realizados por especialistas contables/financieros y prestigiadas firmas de auditoría sobre la habilitación de la LGCG en el Sector Público Mexicano han concluido que: • El software de SAP cumple con

IPSAS e IAS abarcando además lo que se refiere a :

Divulgación Financieros

Ingresos por no intercambios

Presentación Presupuestos en

declaraciones financieras • Un punto primordial que el GRP de

SAP facilita es la administración de cuentas, así como clasificación y rastreo de las operaciones.

• El GRP de SAP habilita el registro e

integración presupuestaria, la consolidación y la publicación controlada de reportes(*).

La plataforma tecnológica de SAP centraliza el control de las operaciones mediante la ejecución de transacciones. El registro es en línea, depositando la información en formato trazable, con alta seguridad tanto en el acceso y control de la información. Reportes y tableros pueden ser generados de manera automática, pero con flexibilidad para moldeo de los resultados para garantizar la disponibilidad de información acorde a los requerimientos específicos de los roles de funcionarios usuarios.

(*) Algunas adaptaciones podrán requerirse en función de

características o requerimientos específicos.

Diversas organizaciones utilizan solu-ciones de SAP Sector Público para integrar la gestión de presupuestos y las actividades de ejecución (admón. de fondos) con la contabilidad guber-namental y reporteo e información financiera de la cuenta pública.

Lineamientos de la Contabilidad Gubernamental El Sistema de Contabilidad Gubernamental(SCG)

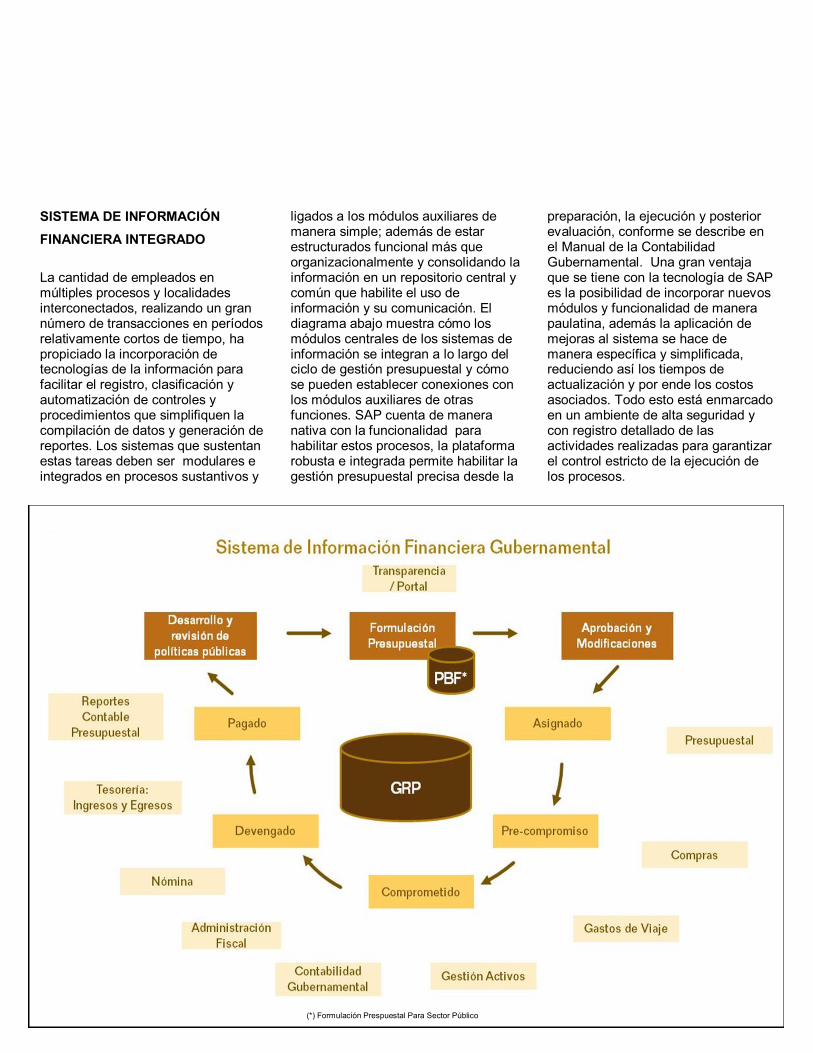

SISTEMA DE INFORMACIÓN

FINANCIERA INTEGRADO

La cantidad de empleados en múltiples procesos y localidades interconectados, realizando un gran número de transacciones en períodos relativamente cortos de tiempo, ha propiciado la incorporación de tecnologías de la información para facilitar el registro, clasificación y automatización de controles y procedimientos que simplifiquen la compilación de datos y generación de reportes. Los sistemas que sustentan estas tareas deben ser modulares e integrados en procesos sustantivos y

ligados a los módulos auxiliares de manera simple; además de estar estructurados funcional más que organizacionalmente y consolidando la información en un repositorio central y común que habilite el uso de información y su comunicación. El diagrama abajo muestra cómo los módulos centrales de los sistemas de información se integran a lo largo del ciclo de gestión presupuestal y cómo se pueden establecer conexiones con los módulos auxiliares de otras funciones. SAP cuenta de manera nativa con la funcionalidad para habilitar estos procesos, la plataforma robusta e integrada permite habilitar la gestión presupuestal precisa desde la

preparación, la ejecución y posterior evaluación, conforme se describe en el Manual de la Contabilidad Gubernamental. Una gran ventaja que se tiene con la tecnología de SAP es la posibilidad de incorporar nuevos módulos y funcionalidad de manera paulatina, además la aplicación de mejoras al sistema se hace de manera específica y simplificada, reduciendo así los tiempos de actualización y por ende los costos asociados. Todo esto está enmarcado en un ambiente de alta seguridad y con registro detallado de las actividades realizadas para garantizar el control estricto de la ejecución de los procesos.

(*) Formulación Prespuestal Para Sector Público

INFORMACION FINANCIERA

GUBERNAMENTAL

La LGCG y su manual establecen el requisito de generación de una serie de reportes a emitir periódicamente y que han sido organizados en: a) Contables: situación financiera, actividades, variaciones en hacienda y patrimonio, flujo de efectivo, además de analíticos; b) Presupuestarios: ejercicios de ingresos y egresos. Conforme a la ley, dichos reportes deberán contener información que proviene del Sistema de Información Financiera Gubernamental. CUALIDADES DE LA INFORMACIÓN FINANCIERA La información producida deberá ser: a) Útil b) Confiable c) Relevante d) Comprensible e) Comparativa f) Oportuna g) Veraz h) Objetiva i) Representativa j) Posibilidad de predicción e

importancia relativa k) Suficiente La plataforma tecnológica de SAP garantiza el control de transacciones para un registro confiable en el punto de generación de los datos, trazable para rastrear el origen en todo momento y con alta seguridad para permitir el acceso correcto a cada persona que accede a la información. La explotación de información es transparente y con posibilidad de hacer consultas en línea independientemente del tipo de información solicitada.

AGREGACIÓN Y DESAGREGACIÓN El conjunto básico de reportes se encuentran predefinidos en la solución de SAP para Sector Público que está localizada al país y en nuestro idioma, con la capacidad de flexibilizar la presentación mediante el ajuste de reportes o bien explotando la información con ayuda de las herramientas de Inteligencia de Negocios que permiten procesar la información en línea y dar así cumplimiento a todos los requisitos impuestos por la ley. LA MEDICIÓN DEL DESEMPEÑO La medición del desempeño mediante tecnologías de análisis de información en línea están disponibles para ser utilizadas por el sector público, incluyendo flexibles tableros de control predefinidos , con posibilidad de adaptar el origen y presentación de la información.

COMUNICACIÓN DE LOS RESULTADOS Múltiples canales están disponibles como son: portales, teléfonos celulares, computadoras (locales y a través de la nube), correo electrónico, etc. Esto permitirá cubrir los requisitos de entrega de información a aquellos que por ley deben recibirla: desde los empleados internos que requieren información en línea, los reportes con base continua que deben ser compartidos con diversas instituciones, los informes para sustentar la toma de decisiones, hasta los ciudadanos que requieren consultar información personalmente o bien a través de los portales de internet de las instituciones.

Generación de Información: Eficacia Gubernamental (Seguimiento Indicadores)

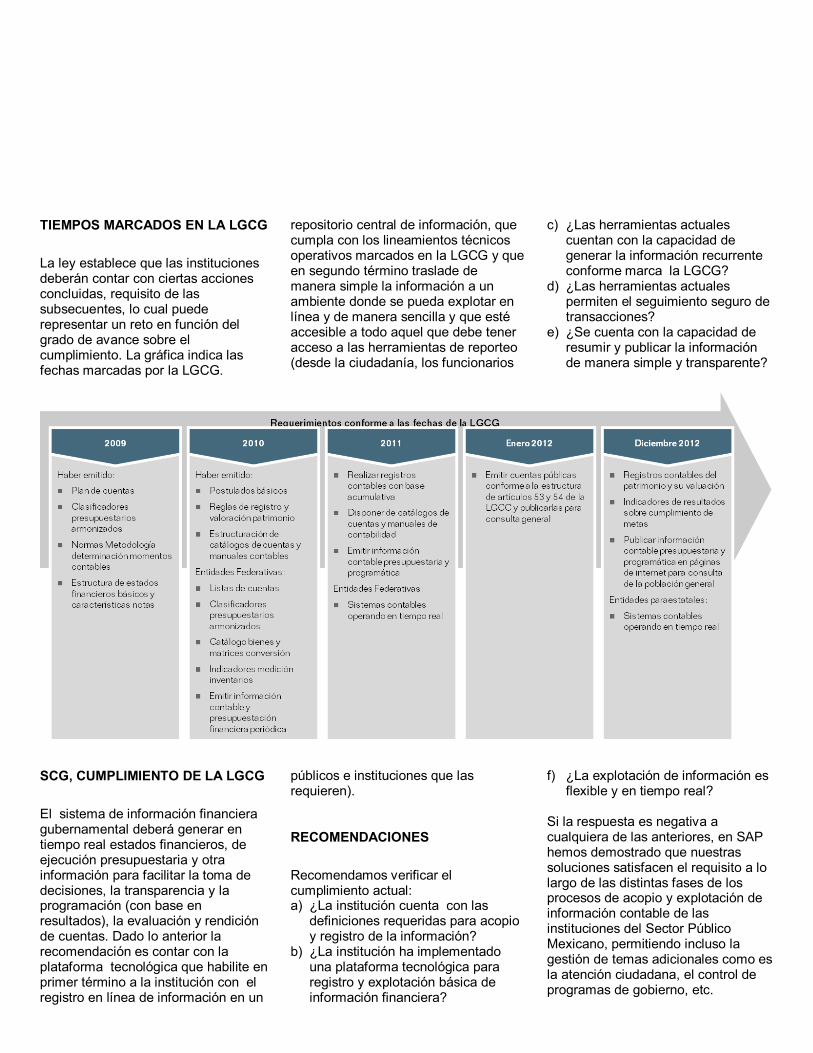

TIEMPOS MARCADOS EN LA LGCG

La ley establece que las instituciones deberán contar con ciertas acciones concluidas, requisito de las subsecuentes, lo cual puede representar un reto en función del grado de avance sobre el cumplimiento. La gráfica indica las fechas marcadas por la LGCG.

SCG, CUMPLIMIENTO DE LA LGCG

El sistema de información financiera gubernamental deberá generar en tiempo real estados financieros, de ejecución presupuestaria y otra información para facilitar la toma de decisiones, la transparencia y la programación (con base en resultados), la evaluación y rendición de cuentas. Dado lo anterior la recomendación es contar con la plataforma tecnológica que habilite en primer término a la institución con el registro en línea de información en un

repositorio central de información, que cumpla con los lineamientos técnicos operativos marcados en la LGCG y que en segundo término traslade de manera simple la información a un ambiente donde se pueda explotar en línea y de manera sencilla y que esté accesible a todo aquel que debe tener acceso a las herramientas de reporteo (desde la ciudadanía, los funcionarios

públicos e instituciones que las requieren). RECOMENDACIONES

Recomendamos verificar el cumplimiento actual: a) ¿La institución cuenta con las

definiciones requeridas para acopio y registro de la información?

b) ¿La institución ha implementado una plataforma tecnológica para registro y explotación básica de información financiera?

c) ¿Las herramientas actuales cuentan con la capacidad de generar la información recurrente conforme marca la LGCG?

d) ¿Las herramientas actuales permiten el seguimiento seguro de transacciones?

e) ¿Se cuenta con la capacidad de resumir y publicar la información de manera simple y transparente?

f) ¿La explotación de información es flexible y en tiempo real?

Si la respuesta es negativa a cualquiera de las anteriores, en SAP hemos demostrado que nuestras soluciones satisfacen el requisito a lo largo de las distintas fases de los procesos de acopio y explotación de información contable de las instituciones del Sector Público Mexicano, permitiendo incluso la gestión de temas adicionales como es la atención ciudadana, el control de programas de gobierno, etc.

Reforma a la Ley General de Contabilidad Gubernamental: Oportunidad de cumplimiento

RECAPITULANDO

Publicada desde el 2008, la Ley de Contabilidad Gubernamental (LGCG)surgió como un mecanismo para la rendición de cuentas, para el control y auditoría, para asegurar que los recursos públicos se destinen a los fines previstos, en beneficio de la sociedad, así como para construir mayores niveles de confianza y transparencia. Con impacto en los tres niveles de Gobierno (Federal, Estatal, Municipal), pide a los entes públicos el acopio preciso y la emisión de información financiera y patrimonial, basado en un sistema contable armonizado, permitiendo con esto la medición del desempeño de los organismos públicos, principalmente en el uso del presupuesto. Por la LGCG se crea el Consejo Nacional de Armonización Contable (CONAC), organismo responsable de emitir las normas contables y lineamientos de generación de información financiera que deben generar los entes públicos. Un comité designado propone la creación o modificación de normas contables y la emisión de información financiera y patrimonial, además de encargarse de la capacitación correspondiente. La ley postuló fechas de aplicación:

2011: Entidades Federativas, Sistemas Contables operando en tiempo real

2012: Entidades Paraestatales operando en tiempo real.

2012: Estados y Municipios La mayoría de Instituciones Federales cumplen conforme a la Ley, sin embargo, según el CONAC solamente algunos estados han cumplido totalmente al final del 2012: Distrito Federal, Estado de México, Guanajuato, Nayarit y Veracruz.

Los municipios se encuentran en proceso de decisión sobre cómo actuar y en muchas ocasiones requieren de apoyo del estado al cual pertenecen para poder atender a los principios marcados en la Ley. INICIATIVA DE REFORMA

En 2012 el Poder Ejecutivo presenta la Iniciativa de Reforma a la Ley de Contabilidad Gubernamental con el mismo objetivo: transparentar el gasto público en todos los órdenes de gobierno. La LGCG ha apoyado el fortalecimiento de la rendición de cuentas, estableciendo disposiciones aplicables a los distintos órdenes de gobierno que rigen la contabilidad gubernamental y la emisión financiera de los entes públicos, Dado que aún existen entes públicos con opacidad en el manejo de recursos, se hace necesario fortalecer el marco normativo. La presentación de información financiera en forma clara y sencilla, accesible a los órganos de fiscalización y evaluación, así como a la sociedad en general, la cual tiene dos propósitos:

Proporcionar más información a la sociedad, para permitir mayor involucramiento con los gobiernos y con ello demandar más y mejores resultados

Cerrar espacios a la corrupción y desvíos de recursos públicos, facilitando a los órganos fiscalizadores conocer información financiera fidedigna sobre el uso de los recursos, con objeto de sancionar e inhibir prácticas indebidas

CARACTERÍSTICAS DE LA

INICIATIVA

Para lograr esto se tienen dos características esenciales que se deben cumplir:

Reglas de transparencia para la información generada del proceso presupuestario desde su elaboración hasta el rendimiento de cuentas

La aplicación general de disposiciones, armonizando la presentación de la información financiera de todos los entes públicos

Esta iniciativa fortalece el ciclo de la hacienda pública en todas sus etapas, desde la planeación hasta la rendición de cuentas, a través de la información que genera el Presupuesto Basado en Resultados y el Sistema de Evaluación del Desempeño, para que el gasto público cumpla de mejor manera con los principios de eficiencia, eficacia, economía, honradez y transparencia. REFORMAS A DESTACAR La iniciativa incluye las siguientes reformas importantes: Secretarías de Finanzas Estatales o equivalentes federales deberán apoyar a municipios con menos de 25 mil habitantes, integrando y difundiendo la información en las páginas de internet de dichas secretarías Se otorgará el acceso a los sistemas de información a la Auditoría Superior de la federación e instancias de fiscalización, control y evaluación de entidades federativas, dentro del marco de sus atribuciones para

comprobar el cumplimiento de la ley. Las entidades federativas deberán incluir el detalle de los Fondos de Aportaciones para la Educación Básica y Normal y las Aportaciones para la Tecnología y Educación de Adultos, así como a las Aportaciones Federales en Materia de Protección Social en Salud deberán publicarla en sus páginas respectivas de internet, tienen también la obligación de mantener actualizados los indicadores, incluirlos en informes trimestrales y de cuenta púbica, deberán entregar la información a más tardar el último día hábil de abril a la Cámara de Diputados Se incorpora un artículo que sanciona penalmente el incumplimiento doloso de las obligaciones mencionadas SANCIONES Resaltan las siguientes: Actos u omisiones que impliquen incumplimiento a los preceptos de la LGCG serán sancionados de acuerdo a la Ley Federal de Responsabilidades Administrativas de los Servidores Públicos, así como las disposiciones que indiquen La Constitución Política de los Estados Unidos Mexicanos, las Constituciones de los estados y del Estatuto de Gobierno del Distrito Federal. Responsabilidades Administrativas se fincarán a quienes directamente hayan ejecutado los actos o incurran en las omisiones que las originaron y subsidiariamente a los que, por la naturaleza de sus funciones, hayan omitido la revisión o autorizado tales actos por causas que impliquen dolo, mala fe o negligencia por parte de los mismos. Se sancionará en los términos

aplicables a los servidores públicos que incurran en alguno de los siguientes supuestos:

Omitir o alterar registros, actos o partes de la contabilidad de recursos públicos

Alterar documentos que integran la contabilidad e información financiera

No realizar registros presupuestarios y contables en forma términos que establece la Ley

No evitar el daño a la hacienda pública o patrimonio de cualquier ente público, cuando tengan conocimiento de ello y que esté dentro de sus atribuciones poder evitarlo

No tener o conservar documentos comprobatorios del patrimonio de cualquier ente público así como de los ingresos y gastos del mismo.

Se impondrá pena de dos a cinco años de prisión y multa de cien mil a doscientos cincuenta mil días de salario mínimo general en el Distrito Federal a quien de forma dolosa omita el cumplimiento de cualquiera de las obligaciones previstas en la Ley. En caso que la omisión referida a una operación que produjo un daño a la hacienda pública o al patrimonio de cualquier ente público, la pena será de cuatro a siete años de prisión y multa de trescientos a quinientos mil días de salario mínimo del Distrito Federal PLAZOS La iniciativa de Ley marca los siguientes plazos: Entrada en vigor el 1 de Enero de 2013 Los entes públicos (estados) deben cumplir en su totalidad con la presentación de la información a más tardar el 31 de diciembre de 2013 Los entes públicos municipales deberán cumplir a más tardar el 31 de diciembre de 2014, con un plazo

adicional discrecional de un año CONCLUSIONES La Reforma marca plazos inamovibles de cumplimiento, que pueden ser logrados al utilizar herramientas probadas en el Sector Público Mexicano. SAP es el único proveedor de software de procesos de gobierno que ha demostrado apoyar el cumplimiento de la LGCG en forma ágil, oportuna y con visión a futuro. Al final del 2012 el Distrito Federal, Nuevo León y Guanajuato han cumplido la LGCG ejecutando sus procesos en SAP.

©2013 SAP AG. All rights reserved. SAP, R/3, SAP NetWeaver, Duet, PartnerEdge, ByDesign, Clear Enterprise, SAP Busines-sObjects Explorer, and other SAP products and services mentioned herein as well as their respective logos are trademarks or registered trademarks of SAP AG in Germany and other countries. Business Objects and the Business Objects logo, BusinessObjects, Crystal Reports, Crystal Decisions, Web Intelligence, Xcelsius, and other Business Objects products and services mentioned herein as well as their respective logos are trademarks or registered trademarks of SAP France in the United States and in other countries. All other product and service names mentioned are the trademarks of their respective companies. Data contained in this document serves informational purposes only. National product specifi cations may vary. These materials are subject to change without notice. These materials are provided by SAP AG and its affi liated companies (“SAP Group”) for informational purposes only, without representation or warranty of any kind, and SAP Group shall not be liable for errors or omissions with respect to the materials. The only warranties for SAP Group products and services are those that are set forth in the express warranty statements accompanying such products and services, if any. Nothing herein should be construed as constituting an additional warranty.

Aprendiendo más

Para más información de SAP, visite:

http://www.sap.com/mexico/industries/

publicsector/index.epx

O contacta a Rolando Briseno:

www.sap.com/mexico