"La contabilidad"

7

República Bolivariana de Venezuela Ministerio del poder popular para la educación Instituto Diocesano Barquisimeto Barquisimeto Edo. Lara Integrante: Lamas Rosangela #23 Profesora: Gusmary Díaz Asignatura: Contabilidad La Contabilidad

-

Upload

rosangelalamas -

Category

Education

-

view

574 -

download

0

Transcript of "La contabilidad"

República Bolivariana de VenezuelaMinisterio del poder popular para la educación

Instituto Diocesano BarquisimetoBarquisimeto Edo. Lara

Integrante: Lamas Rosangela #23

Profesora: Gusmary Díaz

Asignatura: Contabilidad

La Contabilidad

Caligrama

Es el estudio de la ciencia dedicado a la Inte

rpre

tació

n d

e la

traye

ctoria

Financiera de organizaciones en términosM

on

eta

rios.

Al i

gu

al q

ue

es

com

o

La disciplina de registrar los impactos mone tario

s de

un

a e

mp

resa

u o

rga

niza

ción

de

tran

saccio

ne

s y he

cho

sde negocios y el propósito de informar los resultado

s. E

s u

na

té

cnic

a q

ue

se

en

carg

a d

e la

me

dic

ión

e in

terp

reta

ció

n

De hechos de cuantificación y repercusiones económicas en el patrimonio de las entidades para el monto de ganancias y propósito de ayudar en operaciones.

= Contabilidad

1

4

7

2

5

8

3

6

9

0

Cumple un papel muy importante con el

Objetivo de financiar y manejar

Negocios u organizaciones,

También empresas;

Afín de contar sus

Bienes, gastos, costos, intereses, entre otros. Se puede

Inferir que toda actividad mercantil, requiere de

Los registros contables y que se expresen en términos monetarios, tanto con los

Ingresos y gastos y así aclarar falsas

Dudas y creencias para efectuar comparaciones estadísticas, con fines de

Analizar y planificar futuras actividades comerciales

De las distintas empresas.

Acróstico

Ciclo programa

Objetivos de la

Contabilidad

Dueños,

accionistas, bancosy gerentes, con

relacióna la naturaleza del valor delas cosas que el negocio debaa terceros, las cosas poseídas

por el negocio. Su primer objetivo es suministrar información razonada.

Propo

rcio

nar i

nfor

mac

ión

a:

1-Registros conbases y sistemas de procedimientos técnicos adaptados a la diversidad de operaciones.2-Clasificar operaciones registradas como modelos para

obtener objetivos propuestos.3-Interpretar los resultados con el fin de dar informa- ción detallada, razonada.

Se debe realizar:

Debe cumplir un objetivoadministrativo y financiero.

•1-: ofrece información a los usuarios

internos para suministrar y facili-tar a la administración intrínse-ca la planificación, toma de decisiones y control de ope-raciones. Comprende in-formación histórica, preste y futura.

Administrativo

Proporciona información a usuarios externos de las operaciones realizadas por un ente, fundamentalmente en el pasado por lo que también se llama contabilidad histórica.

Finan

ciero

Mapa Conceptual

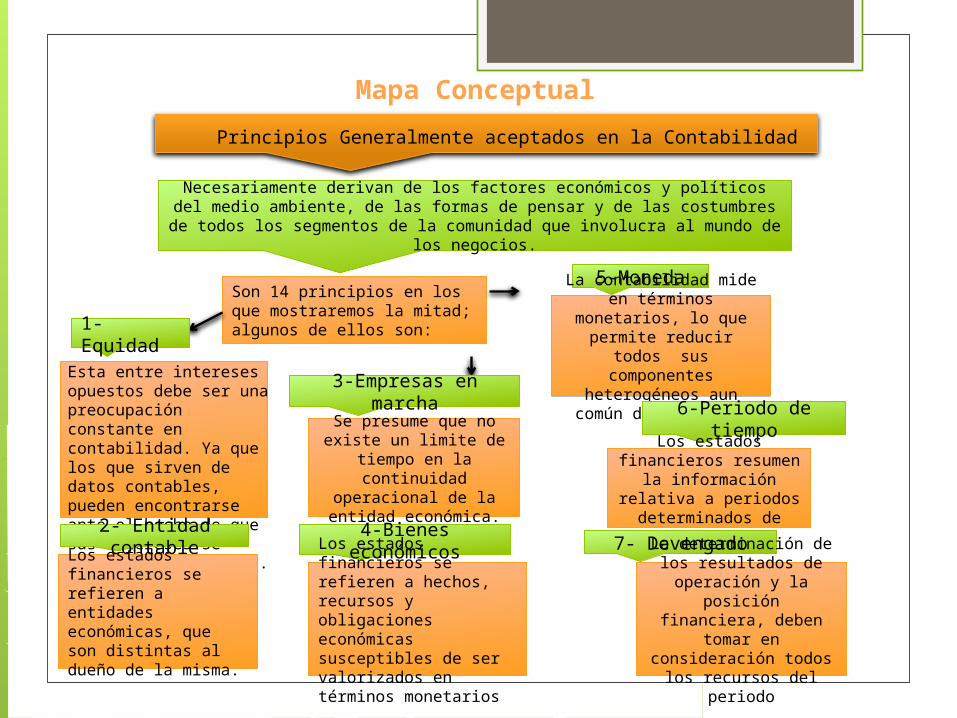

Principios Generalmente aceptados en la Contabilidad

Son 14 principios en los que mostraremos la mitad; algunos de ellos son:

Necesariamente derivan de los factores económicos y políticos del medio ambiente, de las formas de pensar y de las costumbres de todos los segmentos de la comunidad

que involucra al mundo de los negocios.

Esta entre intereses opuestos debe ser una preocupación constante en contabilidad. Ya que los que sirven de datos contables, pueden encontrarse ante el hecho de que sus intereses se hallen en conflictos.

1-Equidad

2- Entidad contable

Los estados financieros se refieren a entidades económicas, que son distintas al dueño de la misma.

3-Empresas en marcha

Se presume que no existe un limite de tiempo en la

continuidad operacional de la entidad económica.

4-Bienes económicos

Los estados financieros se refieren a hechos, recursos y obligaciones económicas susceptibles de ser valorizados en términos monetarios

5-Moneda

La contabilidad mide en términos monetarios, lo que permite reducir todos sus

componentes heterogéneos aun común denominador.

6-Periodo de tiempo

Los estados financieros resumen la información

relativa a periodos determinados de tiempo.

7- Devengado

La determinación de los resultados de operación y

la posición financiera, deben tomar en

consideración todos los recursos del periodo

Mapa Mental

Relación de la contabilidad con otras disciplinas

La administración:

La Matemática:

La informática:

La sociología:

Derecho:

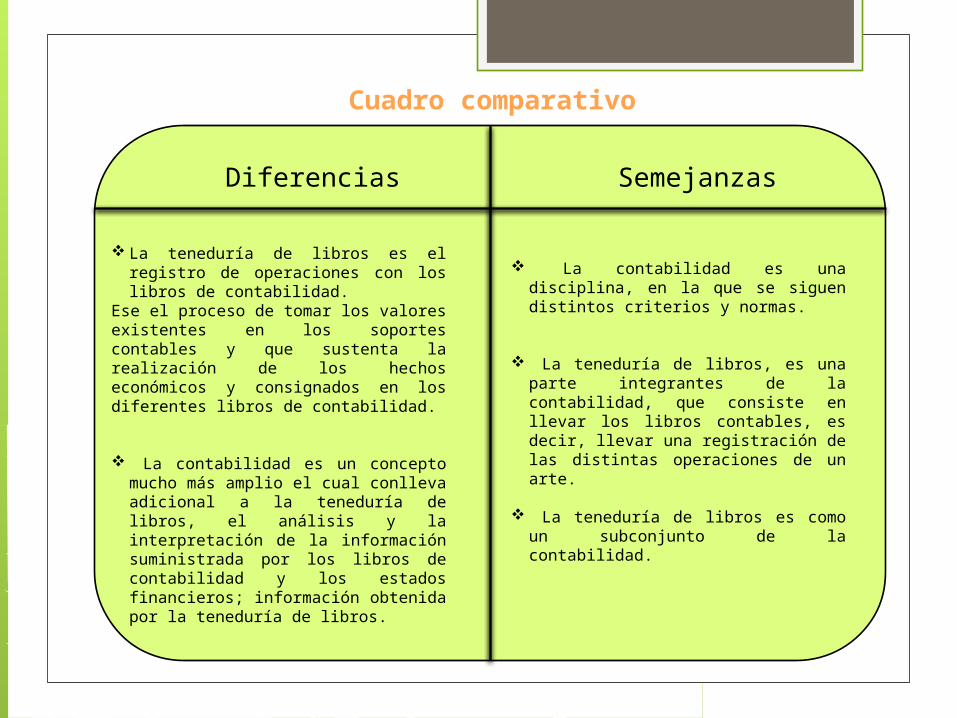

Cuadro comparativo

Diferencias Semejanzas

La teneduría de libros es el registro de operaciones con los libros de contabilidad.

Ese el proceso de tomar los valores existentes en los soportes contables y que sustenta la realización de los hechos económicos y consignados en los diferentes libros de contabilidad.

La contabilidad es un concepto mucho más amplio el cual conlleva adicional a la teneduría de libros, el análisis y la interpretación de la información suministrada por los libros de contabilidad y los estados financieros; información obtenida por la teneduría de libros.

La contabilidad es una disciplina, en la que se siguen distintos criterios y normas.

La teneduría de libros, es una parte integrantes de la contabilidad, que consiste en llevar los libros contables, es decir, llevar una registración de las distintas operaciones de un arte.

La teneduría de libros es como un subconjunto de la contabilidad.