LA CALIDAD EN EL SERVICIO: UNA CULTURA EN LAS ...Acacia.org.mx/busqueda/pdf/C105.pdfmodelo que...

30

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS 107 LA CALIDAD EN EL SERVICIO: UNA CULTURA EN LAS ORGANIZACIONES DEL SECTOR BANCARIO. CASO DE APLICACIÓN DEL MÉTODO SERVQUAL EN BANAMEX HERMOSILLO. Luis Enrique Ibarra Morales 13 Emma Vanessa Casas Medina 14 Rut Noemí Sotelo Ríos 15 Resumen La mayoría de las veces, el cliente tiene una sola oportunidad de evaluar el servicio que se le brinda en términos de satisfacción y calidad; en ese sentido, las empresas se han preocupado por desarrollar una cultura de evaluación de la calidad en los servicios que otorgan a sus clientes de forma permanente. Para ello, se han implementado métodos y procedimientos que permiten lograr lo anterior; sin embargo, Parasuraman, Zeithaml & Berry (1985), establecieron un modelo que permite medir y evaluar la calidad en el servicio ( Service Quality), el cual es redefinido y denominado Servqual, a través de un constructo multidimensional, que explica las percepciones de la calidad de los clientes mediante una serie de diversas diferencias (Gaps) respecto al servicio otorgado. En el presente trabajo de investigación metodológica, se trabajó con el sector bancario, específicamente, las sucursales del Banco Nacional de México (Banamex), localizadas en la ciudad de Hermosillo, Sonora. El objetivo de esta investigación, es identificar los factores que determinan la calidad de los servicios bancarios ofrecidos por Banamex, mediante la aplicación del modelo Servqual y, demostrar si las cinco dimensiones evaluadas, influyen en el grado de satisfacción del cliente. Palabras clave: Servqual, calidad, servicio. 13 Universidad Estatal de Sonora, correo: [email protected], Teléfono: (662) 948-7708 14 Universidad Estatal de Sonora, correo: [email protected], Teléfono: (662) 111-0533 15 Universidad Estatal de Sonora, correo: [email protected], Teléfono: (662) 948-5954 C1

Transcript of LA CALIDAD EN EL SERVICIO: UNA CULTURA EN LAS ...Acacia.org.mx/busqueda/pdf/C105.pdfmodelo que...

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

107

LA CALIDAD EN EL SERVICIO: UNA CULTURA EN LAS ORGANIZACIONES DEL SECTOR BANCARIO. CASO DE APLICACIÓN DEL MÉTODO SERVQUAL

EN BANAMEX HERMOSILLO.

Luis Enrique Ibarra Morales13 Emma Vanessa Casas Medina14

Rut Noemí Sotelo Ríos15

Resumen La mayoría de las veces, el cliente tiene una sola oportunidad de evaluar el

servicio que se le brinda en términos de satisfacción y calidad; en ese sentido, las

empresas se han preocupado por desarrollar una cultura de evaluación de la

calidad en los servicios que otorgan a sus clientes de forma permanente. Para

ello, se han implementado métodos y procedimientos que permiten lograr lo

anterior; sin embargo, Parasuraman, Zeithaml & Berry (1985), establecieron un

modelo que permite medir y evaluar la calidad en el servicio (Service Quality), el

cual es redefinido y denominado Servqual, a través de un constructo

multidimensional, que explica las percepciones de la calidad de los clientes

mediante una serie de diversas diferencias (Gaps) respecto al servicio otorgado.

En el presente trabajo de investigación metodológica, se trabajó con el sector

bancario, específicamente, las sucursales del Banco Nacional de México

(Banamex), localizadas en la ciudad de Hermosillo, Sonora. El objetivo de esta

investigación, es identificar los factores que determinan la calidad de los servicios

bancarios ofrecidos por Banamex, mediante la aplicación del modelo Servqual y,

demostrar si las cinco dimensiones evaluadas, influyen en el grado de satisfacción

del cliente.

Palabras clave: Servqual, calidad, servicio.

13

Universidad Estatal de Sonora, correo: [email protected], Teléfono: (662) 948-7708 14

Universidad Estatal de Sonora, correo: [email protected], Teléfono: (662) 111-0533 15

Universidad Estatal de Sonora, correo: [email protected], Teléfono: (662) 948-5954

C1

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

108

Introducción

na de las estrategias utilizadas por las instituciones bancarias en México

y en general, en otras partes de mundo, es la incorporación de sucursales

en ciudades o regiones geográficas importantes de desarrollo económico

y social. En el caso particular de Hermosillo, Sonora, este tipo de estrategia se

encuentra alineada a los programas maestros de crecimiento y desarrollo, tanto

del municipio como del Estado; así como con la constante búsqueda de

oportunidades para satisfacer los requerimientos cada vez más exigentes de la

comunidad que hace uso de los servicios bancarios, en particular, con aquellos

que ofrece el Banco Nacional de México (Banamex); sin embargo, ha originado

nuevos esquemas relacionados con la calidad de los servicios. Es así, como surge

la necesidad de medir la calidad de los servicios bancarios, para identificar las

dimensiones subyacentes al mismo, las cuales permitirán el diseño eficaz y

eficiente de acciones para la mejora continua.

La medición de la calidad de servicio es un asunto de mucha discusión e

investigación por parte de expertos en la materia; sin embargo, la mayoría de los

autores coinciden en señalar que en el sector bancario, los trabajos son iniciados

por Parasuraman, et al. (1985, 1988), donde validaron el Servqual (SERVice

QUALity), el modelo de mayor difusión y aplicación para la medición de la calidad

del servicio.

El modelo define la calidad del servicio como una función de la diferencia entre las

expectativas de los clientes o consumidores sobre el servicio que esperan recibir y

sus percepciones sobre el servicio otorgado por la empresa u organización. Los

autores del modelo propusieron como factores de la calidad del servicio, cinco

dimensiones, las cuales hacen referencia a los elementos tangibles, aunque los

servicios sean intangibles, existen elementos tangibles que afectan notablemente

a la percepción, como las instalaciones en donde se desarrolla el servicio, el

aspecto del personal, la limpieza, la uniformidad, la calidad de los materiales de

U

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

109

apoyo, comunicación y difusión, la funcionalidad de las instalaciones físicas e

infraestructura y, los equipos utilizados; la fiabilidad, es decir, si el servicio

proporcionado corresponde al esperado y si encaja con los estándares del sector;

asimismo, se considera la habilidad para cumplir con el servicio prometido de

forma fiable y cuidadosa; la capacidad de respuesta, la cual corresponde a la

capacidad de la empresa para hacer frente a las dudas, quejas y solicitudes de los

clientes, de forma rápida y eficiente; la seguridad, entendida ésta como la

confianza que dan los sujetos o empleados que prestan el servicio; así como su

conocimiento, atención y habilidades para mostrar credibilidad y confianza y; la

empatía como la capacidad mostrada a la hora de adaptar el servicio a las

necesidades de cada cliente en particular, mediante una atención individualizada.

Existen aplicaciones sobre la medición de la calidad de los servicios bancarios

usando Servqual como modelo, las cuales son reportadas por Valdunciel Bustos,

Flórez Romero &Miguel Dávila (2007), quienes incluyen revisiones precedentes

sobre el tema. No obstante, en la revisión de la literatura no se encontró ningún

estudio sobre la calidad del servicio en instituciones bancarias Banamex ubicadas

en la ciudad de Hermosillo, Sonora.

Este hecho, aunado al interés de los autores del presente artículo por evaluar el

servicio prestado por estas entidades bancarias y financieras, da origen a la

presente investigación, cuyo objetivo es identificar los factores que determinan la

calidad de los servicios bancarios ofrecidos por Banamex, a partir de las

percepciones de los clientes y de la aplicación del modelo Servqual y con ello,

demostrar si las cinco dimensiones evaluadas, influyen en el grado de satisfacción

del cliente.

Con la determinación de dichos factores se pretende identificar posibles

oportunidades, para mejorar la gestión de dichos servicios, hecho que redundaría

en beneficio de la entidad bancaria, misma que puede diseñar estrategias para

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

110

incrementar de captación de clientes y de aumento en la satisfacción de éstos con

respecto al servicio que presta.

Marco teórico

Los servicios de las instituciones financieras juegan un papel trascendental en la

sociedad moderna. De acuerdo a Cobra (2002), los servicios bancarios son

complejos al combinar aspectos tangibles como pagos, retiros, depósitos,

papelería y aspectos intangibles como sensación de seguridad, capacidad de

respuesta y responsabilidad de los funcionarios. La globalización ha llevado a

dichas instituciones a tratar de ser más competitivas invirtiendo en tecnología e

innovación como una estrategia de diferenciación para asegurar la fidelidad de sus

clientes. Las instituciones financieras del nuevo milenio llevan consigo nuevos

retos y cambios estructurales; la gran cantidad de competidores del sector

imposibilita la creación de productos y/o servicios diferenciadores, ya que éstos

son fácilmente transferidos e incluso superadas por la competencia. De acuerdo a

Porter (2011), las estrategias de diferenciación son rápidamente adoptadas por los

competidores, por lo que se debe de hallar formas menos convencionales para el

desarrollo y mantenimiento de las ventajas competitivas enfatizando en lo

intangible del servicio que agregan valor. Es así, como a estas instituciones se les

sugiere optar por satisfacer al cliente, mediante estrategias de calidad para

cautivarlos, “los servicios son lo único que los bancos pueden vender, son la única

manera de ser diferentes” (Gray & Harvey, 1997); además, los productos

bancarios, como los préstamos, y transferencias son básicamente los mismos por

lo que el único elemento diferenciador es la calidad en el servicio (Berry, Bennet &

Brown, 1989).

Según Reeves & Bednar (1994), la calidad ha adoptado múltiples enfoques que

coexisten en la actualidad (enfoque de excelencia, del ajuste a las

especificaciones, al valor y a la satisfacción de las expectativas del usuario)

vigentes tanto en el sector manufacturero como en el de servicios. Para Albacete

(2004), en Albacete, Fuentes & Lórens (2007) y García (2001), la calidad ha

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

111

evolucionado al igual que la realidad económica. El desarrollo de la industria de

los servicios ha impulsado al desarrollo de un nuevo concepto de calidad hacia la

óptica del cliente.

En la actualidad, las actitudes, el comportamiento y los aspectos emocionales de

los usuarios han tomado importancia en el análisis de la calidad del servicio y se

han incorporado variables como las expectativas y percepciones donde, según

numerosos investigadores como Albacete,et al. (2005), Grönroos (1984) y

Santomá (2004), el cliente es la figura central, el juez y eje de la calidad. Por ello,

la calidad en servicios puede ser medida como la diferencia entre el valor

esperado y el valor percibido por el cliente (Kotler, Bowen & Makens, 2005).

Para Pizam & Ellis (1999) la satisfacción del cliente es el principal criterio cuando

se trata de determinar la calidad del producto o servicio, y es clave para la

perdurabilidad de la empresa dado que influye en la decisión del cliente de repetir

en la experiencia del servicio y su efecto multiplicador en términos de

comunicación “boca en boca”.

Según Kotler & Armstrong (2003), la calidad se vincula con el valor y la

satisfacción del cliente. En un sentido más amplio, la calidad es definida como la

totalidad de aspectos y características de un producto o servicio que se relacionan

con su habilidad de satisfacer las necesidades del cliente. De acuerdo con Kotler,

et al. (2005) la calidad va más allá de la cualidad del no tener defectos. Ésta

comienza con las necesidades del cliente (lo esperado) y finaliza con la

satisfacción de éste (valor percibido).

Considerando la vinculación existente entre la calidad del servicio y la satisfacción

del usuario en cuanto a que los niveles de satisfacción es una forma directa, fácil y

económica de medir la complacencia de las expectativas, necesidades y deseos

de los clientes o usuarios del establecimiento o negocio, y que según especialistas

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

112

como Hoffman & Bateson (2002) y Zeithaml & Bitner (2002), Zeithaml,

Parasuraman & Berry (1993), la calidad del servicio incide en la satisfacción del

usuario y viceversa, antes de emitir alguna afirmación sobre la calidad de los

servicios, es necesario indagar sobre los niveles de satisfacción en el servicio

percibido.

De acuerdo a Setó (2005), algunos de los modelos de medición de la calidad del

servicio de mayor difusión son el modelo de diferencias entre las expectativas y

las percepciones, el modelo de las cinco dimensiones o criterios, el modelo

integral de las brechas sobre la calidad del servicio, la escala de Servqual

diseñada por los investigadores Valarie Zeithaml, A. Parasuraman y Leonard

Berry, difundida en sus numerosas publicaciones, y la escala de Servperf

diseñada por Cronin & Taylor (1994). Según Setó (2005), la escala Servperf se

originó como una crítica a la escala de Servqual, dado que para Cronin &Taylor

(1994), esta última es objeto de algunas objeciones referidas a su capacidad de

pronóstico, a la validez de sus cinco dimensiones, y especialmente a la extensión

de la misma. Por ello, según Cronin & Taylor (1994), Servperf se basa sólo en el

resultado del servicio sin considerar las expectativas del cliente. Sin embargo,

para Setó (2005), uno de los modelos más importantes para medir la calidad del

servicio y de mayor difusión continua es la escala de Servqual; Hoffman & Bateson

(2002) han considerado estas críticas constructivas para mejorar y adaptarse y

sigue siendo usado no como único instrumento, sino como punto de partida para

evaluar la calidad en los servicios dado que resume los modelos de diferencias

entre percepciones y expectativas y el de las cinco dimensiones de la calidad del

servicio. Además, la metodología Servqual se basa en cuestionarios aplicados de

manera directa a los usuarios, e incorporan aspectos cuantitativos y cualitativos.

Por estas razones, en el presente estudio se consideró pertinente la aplicación de

dicho método para la medición de la calidad del servicio en las agencias

bancarias, específicamente el otorgado por las sucursales del banco Banamex en

Hermosillo, Sonora.

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

113

La escala de Servqual, en torno a las cinco dimensiones de la calidad del servicio

(responsabilidad, confiabilidad, seguridad, empatía y elementos tangibles)

contiene 22 declaraciones que intentan recolectar y medir con una escala de 6

niveles las expectativas de un excelente servicio y luego recolectar las

percepciones sobre las mismas dimensiones de los servicios recibidos. Una vez

que se obtienen las mediciones de las expectativas y las percepciones de los

usuarios, se realiza un análisis aplicando la metodología utilizada por Zeithaml, et

al. (1993) para la escala de Servqual, donde se comparan las percepciones y las

expectativas del servicio por cada una de las 22 declaraciones. A estas diferencias

se les conoce como puntuaciones de Servqual, tal y como se muestra en la tabla

1, las cuales fueron calculadas para cada uno de los usuarios del servicio

encuestados y para cada una de las 22 declaraciones establecidas en la escala de

Servqual.

Tabla 1. Puntuaciones de Servqual

Puntuación de Servqual: Percepciones del servicio - Expectativas del Servicio

Puntuación de Servqual

= 0 Existe calidad en el servicio.

Puntuación de Servqual

> 0 Existe un excelente o extraordinario nivel de calidad.

Puntuación de Servqual

< 0 Existe un déficit o falta de calidad (calidad deficiente).

Fuente: A partir de Zeithaml, et al. (1993).

El modelo Servqual fue desarrollado como resultado de una investigación hecha

en diferentes tipos de servicios. El modelo define la calidad de servicio como un

desajuste entre las expectativas previas al consumo del servicio y la percepción

del servicio prestado y ésta puede ser medida a partir de la diferencia entre ambos

conceptos. Cuanto mayor sea la diferencia entre la percepción del servicio y las

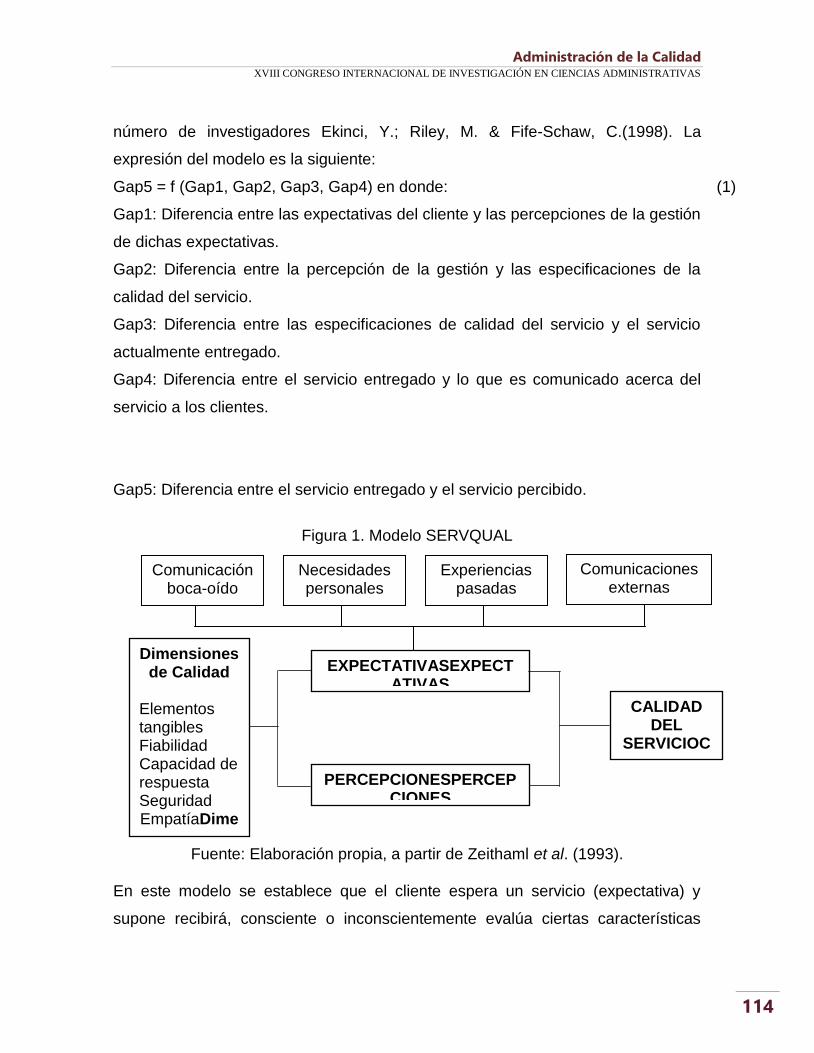

expectativas, mayor será la calidad. Como puede apreciarse en la figura 1, el

desajuste general (Gap 5) puede ser consecuencia de cuatro desajustes (Gap 1,

Gap 2, Gap 3, Gap 4). El modelo Servqual ha resultado de interés para un gran

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

114

número de investigadores Ekinci, Y.; Riley, M. & Fife-Schaw, C.(1998). La

expresión del modelo es la siguiente:

Gap5 = f (Gap1, Gap2, Gap3, Gap4) en donde: (1)

Gap1: Diferencia entre las expectativas del cliente y las percepciones de la gestión

de dichas expectativas.

Gap2: Diferencia entre la percepción de la gestión y las especificaciones de la

calidad del servicio.

Gap3: Diferencia entre las especificaciones de calidad del servicio y el servicio

actualmente entregado.

Gap4: Diferencia entre el servicio entregado y lo que es comunicado acerca del

servicio a los clientes.

Gap5: Diferencia entre el servicio entregado y el servicio percibido.

Figura 1. Modelo SERVQUAL

Fuente: Elaboración propia, a partir de Zeithaml et al. (1993).

En este modelo se establece que el cliente espera un servicio (expectativa) y

supone recibirá, consciente o inconscientemente evalúa ciertas características

Dimensiones de Calidad

Elementos tangibles Fiabilidad Capacidad de respuesta Seguridad EmpatíaDimensiones de

Calidad

Elementos tangibles Fiabilidad Capacidad de respuesta Seguridad Empatía

EXPECTATIVASEXPECTATIVAS

PERCEPCIONESPERCEPCIONES

CALIDAD DEL

SERVICIOCALIDAD

DEL SERVICIO

Comunicación boca-oído

Necesidades personales

Experiencias pasadas

Comunicaciones externas

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

115

(dimensiones del servicio) durante la prestación del mismo, lo que le permite tener

impresiones al respecto (percepción) y emite un juicio una vez terminado éste.

Por un lado, la percepción del cliente parte de que éste tiene ciertas necesidades

reales, de las cuales a veces él mismo no es consciente. Estas necesidades son

percibidas por el sistema para la posterior realización del servicio. Algunos

sistemas logran identificar las necesidades reales del cliente, mientras que otros

solo perciben las necesidades de las cuales el cliente es consciente, a su vez, por

otro lado, la expectativa es lo que espera el cliente del servicio, esta expectativa

está formada por la comunicación de boca a boca, información externa,

experiencias pasadas y por sus necesidades conscientes.

Por esto mismo, Servqual, es una de las principales fuentes de información para

que las empresas de servicios conozcan el nivel de satisfacción de sus clientes,

ubicar áreas de oportunidad y proponer y/o implementar mejoras para tener

clientes satisfechos. La satisfacción del cliente es lo más importante para las

empresas, razón por la cual han empezado a buscar la manera de cómo ir

creciendo en ese aspecto, brindando un servicio de calidad para estar a la

vanguardia con las demás empresas y conservar a los clientes (Ibarra, Casas &

Partida, 2013).

Objetivo de la investigación

El objetivo de esta investigación, es identificar los factores que determinan la

calidad de los servicios bancarios ofrecidos por Banamex, mediante la aplicación

del modelo Servqual y, demostrar si las cinco dimensiones evaluadas, influyen en

el grado de satisfacción del cliente.

Pregunta de investigación

Para el presente trabajo, se formularon las siguientes preguntas de investigación:

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

116

qpN

qpNn

Zd

Z

22

2

1

1. ¿Cómo se caracteriza la calidad del servicio en la agencia bancaria

Banamex, después de haberse medido y evaluado las cinco dimensiones

del modelo Servqual?

2. ¿Qué relación existe entre cada dimensión evaluada para determinar la

calidad del servicio y el grado de satisfacción del cliente?

Metodología de la investigación

Para el logro del objetivo del estudio se diseñó una investigación con un enfoque

cuantitativo, de tipo documental y de campo. A partir de esta última, se

recolectaron datos provenientes de las sucursales del banco Banamex en la

ciudad de Hermosillo, Sonora y, que son los proveedores del servicio que se

evalúa. La población objeto de estudio estuvo conformada por 15 sucursales

bancarias ubicadas en el municipio de Hermosillo del estado de Sonora y, que de

acuerdo a un muestreo aleatorio simple probabilístico garantizando la estimación

del sesgo de la muestra, la cual se calculó a partir de la siguiente fórmula, dando

como resultado 13 sucursales:

(2)

Donde:

N = Tamaño de la población;

Z = Nivel de confianza;

p = Probabilidad de éxito;

q = Probabilidad de fracaso;

d = Error máximo permisible.

Sin embargo, el resultado de la muestra ajustada de acuerdo a la fórmula que

presenta Hernández-Sampieri (2006), fue de siete sucursales bancarias:

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

117

n’ = n / 1+n/N (3)

Es importante mencionar que, de acuerdo a Santesmases (2009), se procedió a

calcular el tamaño de la muestra de usuarios para poblaciones infinitas, tal y como

se muestra en la fórmula 4, considerando un error del 10 %, con un intervalo de

confianza del 99 %, un nivel de heterogeneidad (p y q) de atributo del 50 %, dando

como resultado un tamaño muestral de usuarios de 166; sin embargo, para tener

aún más consistencia en su aplicación, se consideró un total de 210 usuarios para

cada uno de los cuestionarios, con la única aclaración de que los encuestados

para obtener las expectativas de la calidad en un servicio bancario, éstos no

necesariamente forman parte del directorio de clientes de Banamex. Cuando se

desconoce la probabilidad o proporción de éxito, se tiene que utilizar un criterio

conservador (p = q = 0.5), lo cual maximiza el tamaño de muestra. Si la seguridad

de Zα es igual a 99 %, entonces el coeficiente es 2.58.

(4)

Donde:

Z = Nivel de confianza;

p = Probabilidad de éxito;

q = Probabilidad de fracaso;

e = Error máximo permisible;

Luego, la ubicación de los 210 usuarios para ser encuestados, se realizó

proporcionalmente, según la cantidad de sucursales Banamex (muestra)

localizadas en Hermosillo, Sonora, a razón de 30 usuarios por cada una de ellas,

repartidos en 10 días hábiles de lunes a viernes, en el periodo del 21 de octubre

de 2013 al 1° de noviembre de 2013, por lo que se puede considerar una

investigación del tipo no experimental de diseño transeccional o transversal.

e

Z qpn

2

2

2

**

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

118

Para evaluar la confiabilidad del instrumento de medición, se procedió con el

análisis de consistencia interna mediante el alfa de Cronbach. Se trata de un

índice que toma valores entre 0 y 1 y, que sirve para comprobar si el instrumento

que se está evaluando recopila información defectuosa y por tanto, llevaría a

conclusiones equivocadas o si se trata de un instrumento confiable que hace

mediciones estables y consistentes (Santesmases, 2009, citado por Ibarra, Casas

& Barraza, 2013). Dentro de esta categoría de coeficientes, el alfa de Cronbach

es, sin duda, el más ampliamente utilizado por los investigadores. Alfa estima el

límite inferior del coeficiente de confiabilidad y se expresa mediante la siguiente

formula como:

(5)

Donde k es el número de ítems de la prueba, Si2 es la varianza de los ítems

(desde 1...i) y S2sum es la varianza de la prueba total. El coeficiente mide la

confiabilidad del test en función de dos términos: el número de ítems (o longitud de

la prueba) y la proporción de varianza total de la prueba debida a la covarianza

entre sus partes (ítems). Ello significa que la confiabilidad depende de la longitud

de la prueba y de la covarianza entre sus ítems (Santesmases 2009, citado por

Ibarra, et al., 2013).

Alfa es por tanto un coeficiente de correlación al cuadrado que, a grandes rasgos,

mide la homogeneidad de las preguntas promediando todas las correlaciones

entre todos los ítems para ver que, efectivamente, se parecen. Su interpretación

será que, cuanto más se acerque el índice al extremo 1, mejor es la confiabilidad,

considerando un resultado aceptable a partir de 0.70; en ese sentido, para el

presente trabajo de investigación se aplicaron dos cuestionarios para evaluar las

percepciones y las expectativas del servicio bancario, dando como resultado una

alfa de Cronbach de 0.877 yde 0.926; lo que significa que los instrumentos

S sum

iS

K

K2

2

1*1

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

119

utilizados son aceptables y por ende, confiables, de igual forma indica que se tiene

un alto grado de confiabilidad, validando su uso para la recopilación de datos.

En esta investigación se hizo uso de las fuentes secundarias y primarias. Para

estas últimas, se empleó la técnica de la encuesta a través de una aplicación

personal de forma aleatoria, de acuerdo a la muestra de usuarios. Se aplicaron

tres cuestionarios; un primer cuestionario destinado a recolectar las percepciones

de los clientes de Banamex; un segundo cuestionario utilizado para recoger las

expectativas de los usuarios de las instituciones bancarias en general y; un tercer

cuestionario, el cual se destinó a recolectar la calificación global para cada una de

las dimensiones evaluadas. Todos los instrumentos fueron sometidos a pruebas

de validez y confiabilidad. En la tabla 2, se presentan los resultados

correspondientes al coeficiente alfa de Cronbach para cada una de las

dimensiones que fueron evaluadas y para cada cuestionario.El primer instrumento

de medición está compuesto por cinco dimensiones (elementos tangibles,

confiabilidad, responsabilidad y capacidad de respuesta, seguridad y, empatía),

distribuidas en 22 ítems, usando una la escala de Likert de 6 puntos, tecnificada y

codificada como sigue: Totalmente satisfecho (6); Moderadamente satisfecho (5);

Ligeramente satisfecho (4); Ligeramente insatisfecho (3); Moderadamente

insatisfecho (2) y; Totalmente insatisfecho (1); además se incluyó una pregunta

para la evaluar la escala del servicio prestado.

El segundo instrumento de medición utilizado se integró de igual forma que el

primero; sin embargo, la codificación de la escala de Likert es como sigue:

Totalmente esencial (6); Moderadamente esencial (5); Ligeramente esencial (4);

No es ligeramente esencial (3); No es moderadamente esencial (2) y; No es

totalmente esencial (1). Para el último instrumento de medición, el cual tuvo el

propósito de recoger la importancia relativa para cada dimensión evaluada, se

utilizó una escala numérica del 1 al 5, distribuido para cada una de ellas

(dimensiones). De acuerdo al grado de importancia se le asignó un valor como

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

120

sigue: 0 = Sin importancia; 1 = Ligeramente importante; 2 = Moderadamente

importante; 3 = Importante; 4 = Mayormente importante y; 5 = Muy importante.

Tabla 2. Resultados correspondientes al coeficiente alfa de Cronbach para cada una de las dimensiones del cuestionario de percepciones

Dimensión Alfa de

Cronbach

Valores

Válidos, Porcentaje

Excluidos, Porcentaje

DIM 1. Elementos tangibles 0.895 205; 98.6 % 3; 1.40 % DIM 2. Confiabilidad 0.887 200; 96.2 % 8; 3.80 % DIM 3. Responsabilidad y capacidad de respuesta

0.540 199; 95.7 % 9; 4.30 %

DIM 4. Seguridad 0.416 201; 96.6 % 7; 3.40 % DIM 5.Empatía 0.845 199; 95.7 % 9; 4.30 %

Fuente: Elaboración propia, a partir de los datos recolectados y procesados en el programa estadístico SPSS versión 21.

Tabla 3. Resultados correspondientes al coeficiente alfa de Cronbach para cada

una de las dimensiones del cuestionario de expectativas

Dimensión Alfa de

Cronbach

Valores

Válidos, Porcentaje

Excluidos, Porcentaje

DIM 1. Elementos tangibles 0.867 205; 99.0% 2; 1.00% DIM 2. Confiabilidad 0.869 200; 96.6% 7; 3.40% DIM 3. Responsabilidad y capacidad de respuesta

0.777 198; 95.7% 9; 4.30%

DIM 4. Seguridad 0.849 204; 98.6% 3; 1.40% DIM 5.Empatía 0.780 204; 98.6% 3; 1.40%

Fuente: Elaboración propia, a partir de los datos recolectados y procesados en el programa estadístico SPSS versión 21.

A continuación, se describen cada una de las variables que han sido utilizadas

para los dos cuestionarios (percepciones y expectativas). Elementos tangibles (5

ítems); referidos a la apariencia física de las instalaciones, equipos, personal y

material de comunicación. Confiabilidad (5 ítems); se trata de la capacidad para

ofrecer el servicio prometido de forma seria, segura, formal, libre de daños, dudas,

riesgos e inseguridades. Responsabilidad y capacidad de respuesta (4 ítems); es

el deseo y disposición mostrados por el personal para ayudar al cliente y

proveerles del mejor servicio rápidamente. Seguridad (4 ítems); considerada como

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

121

la cortesía, el conocimiento, la competencia profesional y la capacidad para

inspirar confianza en los usuarios. Empatía (4 ítems); entendida como el respeto y

la consideración personalizada hacia el cliente.

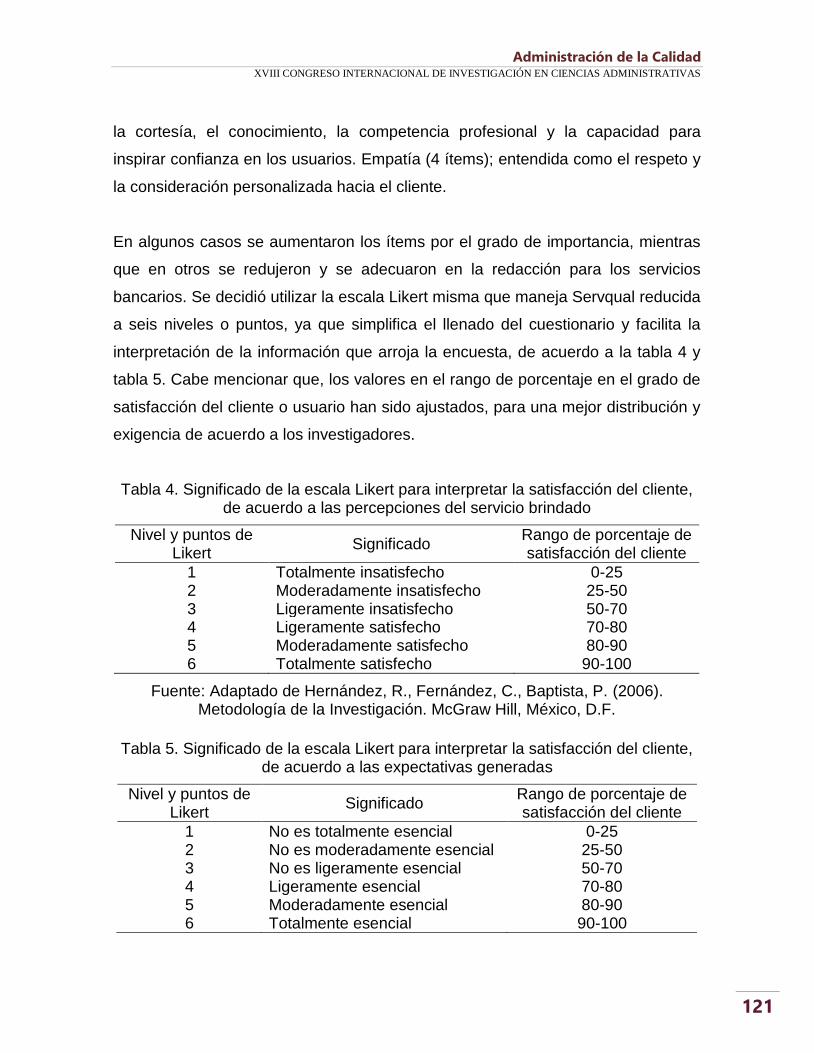

En algunos casos se aumentaron los ítems por el grado de importancia, mientras

que en otros se redujeron y se adecuaron en la redacción para los servicios

bancarios. Se decidió utilizar la escala Likert misma que maneja Servqual reducida

a seis niveles o puntos, ya que simplifica el llenado del cuestionario y facilita la

interpretación de la información que arroja la encuesta, de acuerdo a la tabla 4 y

tabla 5. Cabe mencionar que, los valores en el rango de porcentaje en el grado de

satisfacción del cliente o usuario han sido ajustados, para una mejor distribución y

exigencia de acuerdo a los investigadores.

Tabla 4. Significado de la escala Likert para interpretar la satisfacción del cliente, de acuerdo a las percepciones del servicio brindado

Nivel y puntos de Likert

Significado Rango de porcentaje de satisfacción del cliente

1 Totalmente insatisfecho 0-25 2 Moderadamente insatisfecho 25-50 3 Ligeramente insatisfecho 50-70 4 Ligeramente satisfecho 70-80 5 Moderadamente satisfecho 80-90 6 Totalmente satisfecho 90-100

Fuente: Adaptado de Hernández, R., Fernández, C., Baptista, P. (2006). Metodología de la Investigación. McGraw Hill, México, D.F.

Tabla 5. Significado de la escala Likert para interpretar la satisfacción del cliente, de acuerdo a las expectativas generadas

Nivel y puntos de Likert

Significado Rango de porcentaje de satisfacción del cliente

1 No es totalmente esencial 0-25 2 No es moderadamente esencial 25-50 3 No es ligeramente esencial 50-70 4 Ligeramente esencial 70-80 5 Moderadamente esencial 80-90 6 Totalmente esencial 90-100

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

122

Fuente: Adaptado de Hernández, R., Fernández, C., Baptista, P. (2006). Metodología de la Investigación. McGraw Hill, México, D.F.

Resultados

Mediante los trabajos de campo, se lograron aplicar 210 cuestionarios

relacionados con la percepción del servicio recibido; 207 cuestionarios

relacionados con las expectativas del cómo debería ser un servicio bancario de

calidad y; 206 cuestionarios que miden la importancia para el usuario en cada una

de las dimensiones evaluadas. Si bien es cierto, la muestra para cada uno de los

cuestionarios fue de 210, no todos fueron aplicados de acuerdo a lo explicado en

la tabla 6.

Tabla 6. Cuestionarios aplicados a las sucursales bancarias Banamex

Muestra de referencia

Total de sucursales bancarias en la ciudad 15 Sucursales bancarias contactadas de acuerdo a la muestra 7 Total de cuestionarios elaborados para su aplicación 630 Total de cuestionarios aplicados con éxito 623 Total de cuestionarios extraviados 7

Fuente: Elaboración propia, a partir de los cuestionarios elaborados y aplicados.

A partir de la aplicación del método de Servqual, se presentan a continuación los

resultados y/o hallazgos obtenidos en las 22 declaraciones que conformaron el

cuestionario, para estudiar las diferencias entre percepciones y expectativas. El

primer hallazgo que se presenta es la ponderación que los encuestados dieron a

cada una de las dimensiones de la calidad en el servicio otorgado por cada una de

las siete sucursales bancarias, las cuales se presentan en la tabla 7.

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

123

Tabla 7. Promedio general por las cinco dimensiones para el banco Banamex (percepciones)

Elementos Tangibles

Confiabilidad Responsabilidad y capacidad de

respuesta Seguridad Empatía

Promedio 5.07 4.95 4.99 5.23 5.00

Promedio General = 5.05 = 84.16 % (Moderadamente Satisfecho)

Fuente: Elaboración propia, a partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

En la tabla 7, se aprecia que el resultado general para el servicio brindado por

Banamex fue de 5.05, lo que equivale a 84.16 % del rango de porcentaje de

satisfacción del 0-100 en la escala de Likert, lo que significa que se tiene un

servicio moderadamente satisfactorio, de acuerdo a la percepción del cliente.

Ahora bien, al momento de utilizar la escala Servqual se puede analizar el

comportamiento del promedio de las calificaciones de percepciones, considerando

que los clientes esperan recibir un servicio totalmente satisfactorio, lo que equivale

a seis puntos (6) o 100% en la escala de Likert; sin embargo, en la figura 2 se

puede observar un comportamiento distinto a lo esperado al analizar la

delimitación de la brecha de calidad entre lo que el cliente espera recibir

(expectativas) y lo que el cliente recibe (percepciones) de un servicio bancario y lo

que Banamex brinda a sus usuarios, respectivamente. En ese sentido, se puede

deducir que el nivel de percepción es aceptable en todas las dimensiones o

atributos de calidad asociado con el servicio que ofrece la banca.

Con respecto a las expectativas formuladas por los usuarios de los servicios

bancarios en general, se detallan en la tabla 8, la cual indica una expectativa

general del servicio bancario en la ciudad de Hermosillo, Sonora, equivalente a

5.17 puntos, lo que es igual a 86.16 % de un servicio moderadamente esencial.

Tabla 8. Promedio general por las cinco dimensiones para losservicios bancarios en general (expectativas)

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

124

Elementos Tangibles

Confiabilidad Responsabilidad y capacidad de

respuesta Seguridad Empatía

Promedio 5.16 5.09 5.29 5.25 5.04

Promedio General = 5.17 = 86.16 % (Moderadamente Esencial)

Fuente: Elaboración propia, a partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Respecto a la figura 2, se muestran las brechas que existen entre las expectativas

formuladas por los usuarios de la banca y las percepciones del servicio brindado

por Banamex a sus clientes, lo que quiere decir que, es la diferencia que existe

entre lo que el cliente espera obtener del servicio bancario y lo que ha recibido de

él. Se puede observar que las expectativas formuladas son más altas que las

percepciones o el servicio recibido por el banco objeto de estudio

Figura 2. Brechas de calidad entre las dimensiones (expectativas-percepciones)

Fuente: Elaboración propia, a partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

4.50

4.60

4.70

4.80

4.90

5.00

5.10

5.20

5.30

5.40

5.50

Elementos

Tangibles

Confiabilidad Responsabilidad

y capacidad de

respuesta

Seguridad EmpatíaPuntu

ació

n d

e l

a e

scala

Serv

Qual

Dimensiones evaluadas por ServQual

Percepción Expectativa

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

125

Al analizar la figura anterior se puede observar que la dimensión más estrecha

entre las expectativas formuladas y la percepción del servicio brindado es la

dimensión de seguridad, seguida de la dimensión de empatía y un poco más

abiertas, la dimensión de elementos tangibles y la de confiabilidad, para concluir

con la más baja o la brecha más abierta,la cual es la dimensión de responsabilidad

y capacidad de respuesta.

Pareciera ser que los clientes aprecian y valoran mucho la parte de la seguridad

que el banco les ofrece al momento de realizar sus operaciones o transacciones

financieras, conjugado con la empatía y la atención individualizada que los bancos

ofrecen a sus clientes y usuarios.

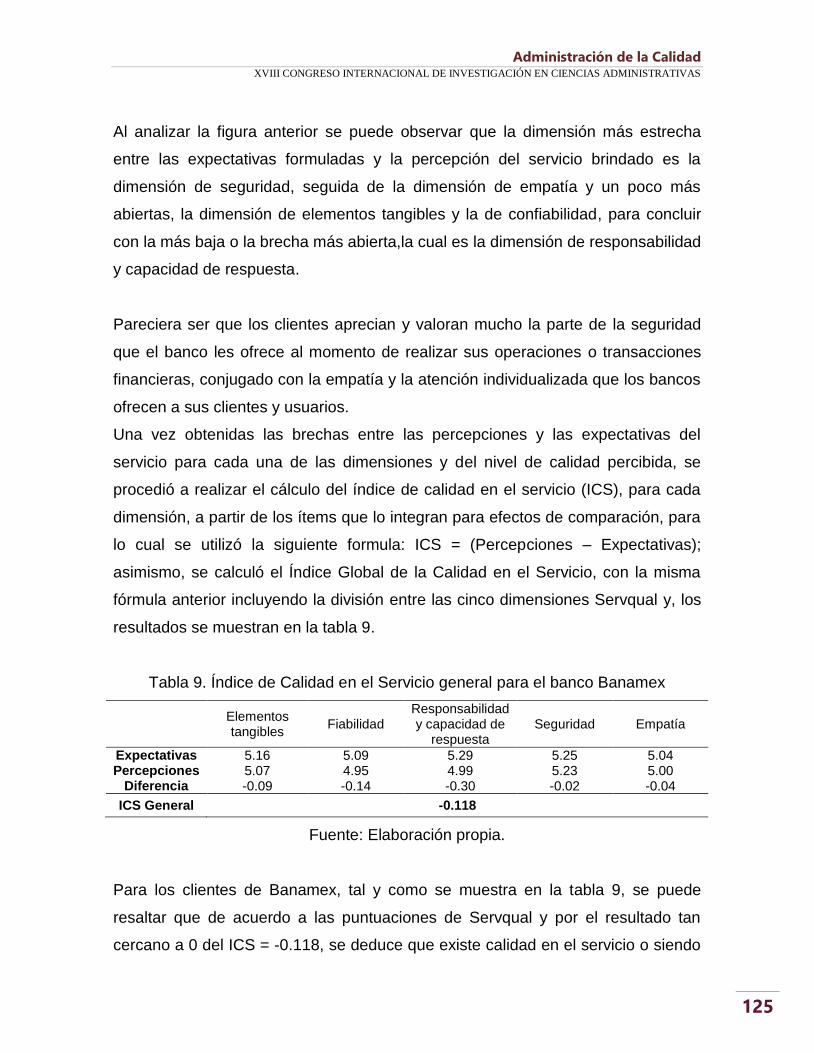

Una vez obtenidas las brechas entre las percepciones y las expectativas del

servicio para cada una de las dimensiones y del nivel de calidad percibida, se

procedió a realizar el cálculo del índice de calidad en el servicio (ICS), para cada

dimensión, a partir de los ítems que lo integran para efectos de comparación, para

lo cual se utilizó la siguiente formula: ICS = (Percepciones – Expectativas);

asimismo, se calculó el Índice Global de la Calidad en el Servicio, con la misma

fórmula anterior incluyendo la división entre las cinco dimensiones Servqual y, los

resultados se muestran en la tabla 9.

Tabla 9. Índice de Calidad en el Servicio general para el banco Banamex

Elementos tangibles

Fiabilidad Responsabilidad y capacidad de

respuesta Seguridad Empatía

Expectativas 5.16 5.09 5.29 5.25 5.04 Percepciones 5.07 4.95 4.99 5.23 5.00

Diferencia -0.09 -0.14 -0.30 -0.02 -0.04

ICS General -0.118

Fuente: Elaboración propia.

Para los clientes de Banamex, tal y como se muestra en la tabla 9, se puede

resaltar que de acuerdo a las puntuaciones de Servqual y por el resultado tan

cercano a 0 del ICS = -0.118, se deduce que existe calidad en el servicio o siendo

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

126

más puntual en el resultado, se teoriza un déficit en la calidad en el servicio.

Haciendo un desglose por dimensión, se tiene que la dimensión más alejada a

cero es la responsabilidad y capacidad de respuesta; es decir, los clientes

recibieron menos de lo que esperaban del servicio en cuanto a la rapidez y calidad

del mismo; así como el tiempo que aguardaron para ser atendidos por un

empleado del banco. En la misma tabla, se puede analizar que la dimensión más

cercana a cero es la seguridad, seguida muy cerca por la empatía, esto quiere

decir que los clientes se encuentran muy satisfechos por la seguridad que el

banco muestra al momento de atenderlos y realizar las transacciones bancarias;

así como el servicio y atención individualizado que reciben por parte de los

empleados del banco; en ese sentido, se deduce que entre más cercano a cero

sea el valor de la brecha entre las dimensiones, existe una mejor percepción de la

calidad en el servicio de acuerdo a la metodología Servqual empleada en la

presente investigación.

Siendo más específico, se puede observar en la tabla 10, los estadísticos

generados en el SPSS, versión 21, puntualmente para la dimensión

responsabilidad y capacidad de respuesta y las cuatro preguntas que la integran.

La pregunta específica “los empleados de Banamex ofrecen un servicio rápido y

de calidad a sus clientes”, tiene una mayor desviación típica o estándar, lo que

indica una mayor variabilidad en los datos o respuestas con respecto a su media

aritmética; es decir, los datos están más dispersos y alejados de su media

asociada a una varianza mucho mayor que las demás; sin embargo, para el resto

de las preguntas, se puede apreciar una menor variabilidad y dispersión dada por

su desviación estándar y varianza asociada a cada una de las respuestas.

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

127

Tabla 10. Estadísticos generados para la dimensión: Responsabilidad y capacidad de respuesta en Banamex

La información es

puntual y sincera acerca de las

condiciones del servicio bancario.

Si necesitó resolver alguna duda, se le

atendió en un tiempo razonable o adecuado.

Los empleados de BANAMEX ofrecen un servicio rápido y de calidad a sus

clientes.

El tiempo que aguardó para obtener

el servicio en ventanilla o con un

ejecutivo fue satisfactorio.

N Válidos 205 202 203 205 Perdidos 5 8 7 5

Media 5.00 4.92 5.21 4.83 Mediana 5.00 5.00 5.00 5.00 Moda 5 6 6 6 Desviación típica 1.176 1.235 3.695 1.318 Varianza 1.382 1.526 13.653 1.737

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Analizando el coeficiente de Pearson (r), el cual es un coeficiente de correlación

paramétrico que indica hasta qué punto una variación en una variable corresponde

con una variación en otra, tal y como se muestra en la tabla 11.

Tabla 11. Interpretación del coeficiente de Pearson (r)

r < 0.20 a = Correlación leve r de 0.20 a 0.40 = Baja correlación, definida r de 0.40 a 0.70 = Correlación moderada r de 0.70 a 0.90 = Correlación alta r de 0.90 a 1.00 = Correlación altísima

Fuente: A partir de Guilford (1954)

En ese sentido, a continuación en la tabla 12 y tabla 13, se muestran las

correlaciones de Pearson para las dos dimensiones mejor evaluadas, seguridad y

empatía, como una forma de demostrar la significancia en la correlación a nivel de

0.01 (bilateral).

Tabla 12. Correlación de Pearson para la dimensión: Seguridad

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

128

El comportamien

to de los empleados de

Banamex transmite

confianza y seguridad a sus clientes.

Los clientes se sienten confiados y seguros con

Banamex cuando

acuden a realizar alguna

transacción.

Los empleados

de Banamex

son siempre amables con los clientes.

Los empleados

tienen conocimien

tos suficientes

para responder

a las preguntas

de los clientes.

El comportamiento de los empleados de Banamex transmite confianza y seguridad a sus clientes.

Correlación de Pearson 1 .377** .693

** .233

**

Sig. (bilateral) .000 .000 .001 Suma de cuadrados y productos cruzados

226.266 126.837 158.251 219.852

Covarianza 1.120 .628 .783 1.088 Los clientes se sienten confiados y seguros con Banamex cuando acuden a realizar alguna transacción.

Correlación de Pearson

.377

**

1

.512

**

.140

*

Sig. (bilateral) .000 .000 .046 Suma de cuadrados y productos cruzados

126.837 500.266 173.680 196.424

Covarianza .628 2.477 .860 .972

Los empleados de Banamex son siempre amables con los clientes.

Correlación de Pearson

.693

**

.512

**

1

.247

**

Sig. (bilateral) .000 .000 .000 Suma de cuadrados y productos cruzados

158.251 173.680 230.404 234.527

Covarianza .783 .860 1.141 1.161 Los empleados tienen conocimientos suficientes para responder a las preguntas de los clientes.

Correlación de Pearson

.233

**

.140

*

.247

**

1

Sig. (bilateral) .001 .046 .000 Suma de cuadrados y productos cruzados

219.852 196.424 234.527 3920.749

Covarianza 1.088 .972 1.161 19.410

**. La correlación es significativa al nivel 0,01 (bilateral). *. La correlación es significante al nivel 0,05 (bilateral). c. N por lista = 203

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Se puede observar en la tabla anterior, una correlación moderada entre la

variable: los empleados de Banamex son siempre amables con los clientes y las

variables: el comportamiento de los empleados de Banamex transmite confianza y

seguridad a sus clientes y los clientes se sienten confiados y seguros con

Banamex cuando acuden a realizar alguna transacción, ya que el valor obtenido

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

129

está en el rango de r de 0.40 a 0.70, lo que significa una correlación moderada, de

acuerdo a Guilford (1954).

Tabla 13. Correlación de Pearson para la dimensión: Empatía

En Banamex se da una atención

individualizada a cada

cliente.

El empleado de Banamex se preocupa

por los mejores

intereses de sus clientes.

El empleado de Banamex comprende y conoce las

necesidades específicas de sus clientes.

Banamex cuenta con

horarios flexibles y

adaptados a los diversos

tipos de clientes

En Banamex se da una atención individualizada a cada cliente.

Correlación de Pearson

1 .693** .624

** .381

**

Sig. (bilateral) .000 .000 .000 Covarianza 1.170 .831 .769 .491

El empleado de Banamex se preocupa por los mejores intereses de sus clientes.

Correlación de Pearson

.693** 1 .692

** .631

**

Sig. (bilateral) .000 .000 .000

Covarianza .831 1.230 .875 .834

El empleado de Banamex comprende y conoce las necesidades específicas de sus clientes.

Correlación de Pearson

.624** .692

** 1 .458

**

Sig. (bilateral) .000 .000 .000

Covarianza .769 .875 1.300 .621

Banamex cuenta con horarios flexibles y adaptados a los diversos tipos de clientes

Correlación de Pearson

.381** .631

** .458

** 1

Sig. (bilateral) .000 .000 .000 Covarianza .491 .834 .621 1.418

**. La correlación es significativa al nivel 0,01 (bilateral), b. N por lista = 201

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Mientras que en la tabla 13, se puede apreciar una correlación moderada entre la

variable: el empleado de Banamex se preocupa por los mejores intereses de sus

clientes y las variables: en Banamex se da una atención individualizada a cada

cliente; el empleado de Banamex se preocupa por los mejores intereses de sus

clientes y; el empleado de Banamex comprende y conoce las necesidades

específicas de sus clientes, ya que el valor obtenido de igual forma, está

comprendido en el rango de r de 0.40 a 0.70, lo que significa una correlación

moderada, de acuerdo a Guilford (1954).

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

130

Ahora bien, en cuanto a los niveles de satisfacción en el servicio general

proporcionado por Banamex, se puede mencionar que el servicio que otorga el

banco a sus clientes es bueno, de acuerdo a la distribución de las etiquetas de

valor para la percepción del servicio general, siendo la que se muestra a

continuación en la tabla 14.

Tabla 14. Distribución de las etiquetas de valor evaluar el servicio general que brinda el banco Banamex a sus clientes.

Valor Etiqueta del servicio

1 Muy pésimo 2 Pésimo 3 Regular 4 Bueno 5 Excelente

Fuente: Elaboración propia.

En la tabla 15, se puede constatar que la mediana toma un valor de 4.00, lo que

significa un servicio “bueno”.

Tabla 15. Estadísticos del servicio general brindado por el banco Banamex

Estadísticos Escala del servicio

N Válidos 177 Perdidos 33

Media 3.94 Mediana 4.00 Moda 4 Desviación típica .874 Varianza .763

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Mientras que lo mostrado en la tabla 16, se observa las frecuencias y el porcentaje

de distribución de las respuestas otorgadas a la escala de servicio proporcionado

por el banco Banamex, de igual forma, en la figura 3, se puede apreciar por medio

del histograma, la distribución de las frecuencias de acuerdo a lo mostrado en la

tabla 14.

Tabla 16. Escala del servicio general brindado por el banco Banamex

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

131

Frecuencia Porcentaje Porcentaje

válido Porcentaje acumulado

Válidos

Servicio muy Pésimo 3 1.4 1.7 1.7 Servicio Pésimo 2 1.0 1.1 2.8 Servicio Regular 49 23.3 27.7 30.5 Servicio Bueno 72 34.3 40.7 71.2 Servicio Excelente 51 24.3 28.8 100.0 Total 177 84.3 100.0

Perdidos Sin respuesta 33 15.7

Total 210 100.0

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Figura 3. Histograma de la escala general del servicio otorgado por el banco

Banamex

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

En cuanto a la evaluación global que los clientes asignaron a cada una de las

dimensiones de calidad evaluadas, se puede observar en la tabla 17, que la

dimensión número cinco: empatía, la cual se caracteriza por la atención

individualizada que ofrecen las empresas bancarias a los usuarios, fue la que

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

132

mostró mayor variabilidad en sus datos con respecto a su media; es decir, una

desviación estándar de 1.192 y una varianza asociada de 1.421, con respecto a

las demás dimensiones evaluadas.

Tabla 17. Variabilidad en los datos para cada una de las dimensiones de calidad evaluadas de forma general

Dimensión Caracterización N Media Desviación

típica Varianza

DIM-05 Atención individualizada que ofrecen las empresas bancarias a los usuarios.

202 1.44 1.192 1.421

DIM-01

Apariencia de las instalaciones físicas, equipos, personal y materiales de comunicación.

202

1.42

.651

.424

DIM-02

Habilidad para ejecutar el servicio prometido de forma fiable y cuidadosa.

202

1.39

.705

.497

DIM-03

Disposición y voluntad de los empleados para ayudar al cliente y proporcionar el servicio.

201

1.39

.774

.600

DIM-04

Conocimiento y atención mostrados por los empleados y sus habilidades para inspirar credibilidad y confianza.

202

1.38

.765

.585

Fuente: A partir de los resultados obtenidos y procesados en el programa estadístico SPSS versión 21.

Conclusiones

Se puede concluir que el objetivo planteado en la presente investigación se

cumplió, ya que se identificaron los principales factores que determinan la calidad

de los servicios bancarios ofrecidos por Banamex, mediante la aplicación del

modelo Servqual y, se demostróque las cinco dimensiones evaluadas, influyen de

alguna manera en el grado de satisfacción del cliente. Asimismo, se puede dar

respuesta a las dos preguntas de investigación que se formularon para este

trabajo de investigación, caracterizándose la calidad del servicio en la agencia

bancaria Banamex después de haberse medido y evaluado por medio del modelo

Servqual y con base al resultado del Índice de Calidad en el Servicio igual a -

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

133

0.118, como un servicio bueno y con algunas deficiencias en la dimensión de

responsabilidad y capacidad de respuesta, ya que ésta fue la que presentó un

valor más alejado de cero (0).

En cuanto a la relación que existe entre cada dimensión evaluada, se puede

concluir que es determinante cada una de ellas; así como las brechas que se

presentan entre las percepciones y las expectativas de los clientes para establecer

el grado de satisfacción de los mismos y cómo influye cuando deciden o acuden a

una sucursal bancaria Banamex.

Se puede observar que el porcentaje de satisfacción de los clientes que acuden

regularmente a Banamex es de 84.16 % (moderadamente satisfecho),

resaltándose la importancia que los clientes dan a cada una de las dimensiones de

calidad de Servqual, siendo la dimensión de seguridad, seguida por la dimensión

de empatía, las mejores evaluadas, mientras que la dimensión de responsabilidad

y capacidad de respuesta que el banco brinda a sus clientes, es la que merece

mayor atención, ya que el cliente no le parece apropiado el tiempo de espera para

obtener un servicio en ventanilla o con un ejecutivo; así como la rapidez y calidad

con que los empleados del banco ofrecen el servicio que le es solicitado.

En cuanto a la evaluación del servicio general brindado por el banco Banamex, se

puede confirmar que la calidad del servicio es buena, de acuerdo a la percepción

de los clientes que acuden con frecuencia y de forma regular a realizar un trámite

bancario a cualquiera de las sucursales Banamex localizadas en la ciudad de

Hermosillo, Sonora.

Por último, en la sección de comentarios que incluía el instrumento de medición se

pudieron recolectar y clasificar algunas sugerencias en cuanto a opciones de

mejora en el servicio; así como inquietudes por parte de los clientes que hacen

uso de los servicios bancarios, destacándose la necesidad de una mayor

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

134

capacitación para el personal que está en contacto directo con los clientes y un

horario más flexible y extendido para la realización de trámites y transacciones

bancarias. En menor escala, pero importante está la solicitud de más ventanillas

de atención y servicio, para obtener una mayor rapidez en los trámites que se

realicen.

Como recomendación final, se sugiere que se hagan estudios posteriores

enfocados a detectar con mayor precisión aquellas áreas de oportunidad en cada

una de las dimensiones de calidad, con base a las brechas entre las percepciones

y exceptivas de la calidad del servicio evaluado por el método de Servqual.

Referencias

Albacete, C. (2004). Calidad de servicio en alojamientos rurales. Granada: Universidad de Granada.

Albacete, C., Fuentes, M. & Lórens, F. (2007). “Service quality measurement in

rural accommodation”. Annals of Tourism Research, 34(1), 45-65. Berry, L. Bennett; Brown, C. (1989). Calidad de Servicio. Una ventaja estratégica

para instituciones financieras. Madrid, Ed. Díaz de Santos, S.A., pp 6-14; 25-35.

Cobra, M. (2002). Marketing de servicios: estrategias para turismo, finanzas, salud

y comunicación. 2da edición, Bogotá, McGraw Hill. Cronin, J. & Taylor, S. (1994). SERVPERF vs. SERVQUAL Reconciling

Performance-Based and Perceptions-Minus Expectations Measurement of Service Quality. Journal of Marketing, 58 (1), 125-131. Recuperado de http://files.myopera.com/hungqtkd/blog/SERVPERF%20vs%20SERVQUAL.pdf

Ekinci, Y.; Riley, M. & Fife-Schaw, C. (1998). “Which school of thought? The

dimensions of resort hotel quality”. International Journal of Contemporary Hospitality Management, 10(2), 63-67. Recuperado de http://www.surrey.ac.uk/psychology/people/prof_chris_fifeschaw/

García, E. (2001). Calidad de servicio en hoteles de sol y playa. Madrid: Editorial

Síntesis.

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

135

Gray, J. & T. Harvey. (1997). El valor de la calidad en los servicios bancarios.

México: Limusa. Guilford, J.P. (1954). Psychometric methods. 2a. edición. New York, NY, US:

McGraw-Hill. Hernández, R., Fernández, C. & Baptista, P. (2006). Metodología de la

Investigación. 4ª edición, Ed. McGraw Hill, México, D.F. Interamericana de México.

________________. (2002). Metodología de la Investigación. 3ª edición, Ed.

McGraw Hill, México, D.F. Interamericana de México. Hoffman, K. & J. Bateson (2002). Fundamentos de marketing de servicios:

Conceptos, estrategias y casos. 2ª ed. México D.F. Internacional Thomson Editores, S.A.

Ibarra, L.; Casas, E. & Partida, A. (2013). Método SERVQUAL aplicado a las salas

de cine, Cinemark y Cinépolis: Un análisis comparativo sobre la calidad en el servicio, caso Hermosillo, Sonora. Libro electrónico sobre Contaduría y Administración, CICA2013.

Kotler, P. & Armstrong, G. (2003). Fundamentos de Marketing. 6ta edición.

México: McGraw Hill. Kotler, Bowen & Makens (2005). Marketing para hotelería y turismo. 3ª edición.

México: Prentice-Hall. Parasuraman, A.; Valerie A. Zeithaml & Leonard L. Berry. (1993). Calidad Total de

Gestión de los Servicios: cómo lograr el equilibrio entre las percepciones y expectativas de los consumidores. Madrid. Ed. Díaz de los Santos.

________________. (1990). Delivering Quality Service. Balancing Customer

Perceptions and Expectations. New York, the Free Press a Division of Macmillan Inc; pp. 1-33.

Pizam, A. & Ellis, T. (1999). “Customer satisfaction and its measurement in

hospitality enterprises”. International Journal of Contemporary Hospitality Management, 11(7), 326-339. DOI: 10.1108/09596119910293231

Porter, M. & Kramer, M. (2011). Creating Shared Value. Harvard Business Review,

89(1/2), 62-77.

Administración de la Calidad XVIII CONGRESO INTERNACIONAL DE INVESTIGACIÓN EN CIENCIAS ADMINISTRATIVAS

136

Reeves, C. & Bednar, D. (1994). “Quality as symphony”. Cornell Hotel and Restaurant Administration Quarterly, 36(3), 72-79. Recuperado de http://cqx.sagepub.com

Santesmases, M. (2009). Marketing: conceptos y estrategias. Editorial Pirámide.

5ta. Edición. Santomá, R. (2004). “Comparación en el Uso del E-mail y el Equipamiento en TIC

entre Hoteles de Barcelona, París, Londres, Berlín y Roma”. Papers Doctoral, presentado en la 13° International Leisure and Tourism Symposium ESADE-FIRA DE BARCELONA, celebrado del 21 al 24 de abril de 2004. Consultado el 17 de noviembre de 2013 en htpp://www.esade.es/cedit2004/cas/est_papers.php.

Setó, D. (2005). La relación entre la calidad de servicio y la fidelidad de servicio.

Revista Europea de Dirección y Economía de la Empresa, 14(1), 34–47. Recuperado de http://www.scielo.org.mx/scielo.php?pid=S0186-10422011000200006&script=sci_arttext

Valdunciel, L.; Flórez, M. & Miguel, J. A. (2007). Análisis de la calidad del servicio

que prestan las entidades bancarias y su repercusión en la satisfacción del cliente y la lealtad hacia la lealtad. Revista Asturiana de Economía, 38, 79-107. Recuperado de http://www.revistaasturianadeeconomia.org/raepdf/38/79_108VALDUNCIEL.pdf

Zeithaml, V. Parasuraman, A. & Berry, L. (1988). “SERVQUAL: A multiple Item.

Scale for measuring customer perceptions of service quality”. Journal of Retailing, 64(1), 12-40. DOI: 10.1108/09604520110379472

Zeithaml, V. & Bitner, M. (2002). Marketing de servicios: un enfoque de integración

del cliente a la empresa. 2ª edición. México: McGraw Hill.