La burbuja de los ferrocarriles británicos (1845 - 1846)€¦ · con la subida de los precios. Los...

13

Informe mensual de estrategia septiembre 2016 Alejandro Vidal Crespo Director de Unidad, Estrategia de Mercados La burbuja de los ferrocarriles británicos (1845 - 1846)

Transcript of La burbuja de los ferrocarriles británicos (1845 - 1846)€¦ · con la subida de los precios. Los...

Informe mensual de estrategia septiembre 2016

Alejandro Vidal CrespoDirector de Unidad, Estrategia de Mercados

La burbuja de los ferrocarriles británicos (1845 - 1846)

Informe mensual de estrategia. Septiembre 2016

La burbuja de los ferrocarriles británicos (1845-1846).

En 1830 se inauguró la primera línea férrea moderna, uniendo las ciudades de Liverpool y Manchester. Era la primera que contaba con doble sentido a lo largo de todo su trayecto, además de no permitir en ningún caso transportes a tracción animal, y también en estar totalmente regulados y controlados los horarios de los trenes. Dicha infraestructura demostró de manera casi inmediata su carácter revolucionario, ya que permitía mover carga, correo y pasajeros con enorme eficiencia. Además, fue todo un éxito financiero, ya que abonaba dividendos del 9,5% de media a sus afortunados propietarios. Sin duda se trataba de una inversión atractiva, y en un momento de grandes cambios socioeconómicos, con una revolución industrial en marcha que cambiaba aceleradamente los usos y necesidades de las naciones.

Sin embargo, los últimos años de la década de 1830 fueron de cierta recesión en Reino Unido, y los tipos de interés de los bonos del tesoro, principal vehículo de ahorro e inversión, estaban en niveles altos, lo que hacía menos atractiva la inversión de las enormes sumas de dinero que requería la construcción de vías férreas. Pero la cosa iba a cambiar.

La propia dinámica de la Revolución Industrial, por supuesto impulsada por la mejora logística que suponía el ferrocarril, estaba cambiando a pasos acelerados la estructura económica del país. A mediados de la década de 1840 la actividad económica e industrial del Reino Unido se había multiplicado, generando una mayor capacidad económica en capas muy amplias de la sociedad, desde los grandes y pequeños empresarios hasta trabajadores con capacidad de ahorro. Por supuesto, el volumen de carga y pasaje que transportaba el ferrocarril seguía una tendencia exponencial, y las compañías que gestionaban las líneas férreas eran muy rentables; además, el Banco de Inglaterra había bajado los tipos de interés: desde el 5,1% en 1839 hasta el 2,7% en 1845.

En cuanto a mercado, esa nueva capacidad de ahorro podía entrar con facilidad en los mercados de valores que en ese momento estaban emergiendo, y los medios de comunicación, cada vez más masivos por la mayor tirada y distribución de los periódicos impresos difundían la información de un modo muy veloz.

El Gobierno estaba encantado con la situación. Hacía unos pocos años, en 1825, se había derogado la ley antiburbujas promulgada tras la caída de la Compañía de los Mares del Sur; dicha ley había regulado la participación en compañías en desarrollo, por el impacto catastrófico que había tenido el pinchazo de la burbuja anterior. Pero ahora, cualquiera podía fundar una compañía ferroviaria, recoger fondos de inversores particulares y enviar al Parlamento la solicitud de autorización administrativa para construirla, un trámite sencillo y que escasas veces recibía respuesta negativa: no existía un límite en cuanto al número de compañías que podrían operar en la red ferroviaria, ni tampoco un excesivo celo al revisar las memorias económicas de los proyectos. Y como veremos un poco más adelante, existían clarísimos conflictos de interés entre los parlamentarios que votaban las autorizaciones y las compañías que presentaban las solicitudes.

Pero aún falta ingrediente para generar la burbuja perfecta: financiación abundante y fácil de conseguir. Ya he comentado que el surgimiento de los mercados financieros y la velocidad de la información eran claves, pero además, las compañías de ferrocarril ofrecían a los inversores la posibilidad de comprar las acciones aportando solamente un 10% de la suma comprometida, reservándose el derecho de reclamar el 90% restante en un momento futuro del tiempo. Multitud de familias apostaron sus ahorros cubriendo apenas ese 10% de depósito.

El caso es que, como en todas las burbujas, la cosa al principio fue de maravilla; las acciones más

Informe mensual de estrategia. Septiembre 2016

que duplicaron en apenas un año, y en el pico de la burbuja, en 1846, las rutas aprobadas totalizaban 15.300 kilómetros de vías férreas en Reino Unido (la extensión actual de la red es de 18.000 Km), muchas de ellas por supuesto totalmente inviables desde el punto de vista económico, e incluso desde la propia viabilidad de construcción de la infraestructura. Pero en 1846 se inició el ciclo de subidas en los tipos de interés por parte del Banco de Inglaterra (hasta el 5,2% en 1847), y el dinero dejó de fluir hacia el negocio de los ferrocarriles, cuyas rentabilidades por dividendo obviamente cayeron en picado con la subida de los precios.

Los bancos dejaron de financiar la burbuja, ya que encontraban rentabilidades atractivas en la deuda pública, y la inversión se cortó en seco. Las acciones comenzaron a caer, y las grandes compañías consolidadas compraron a precio de saldo los proyectos que realmente consideraron viables. Ante el cierre de la financiación, las compañías pidieron a los accionistas que cubrieran el 90% de capital pendiente de desembolsar, lo que sumió en la ruina a muchos de los inversores, incluyendo a personalidades tan ilustres como Charles Darwin, padre de la teoría de la evolución. De los 15.300 kilómetros de vía autorizados, solamente 10.000 llegaron a construirse por las grandes compañías del sector, que como ya hemos comentado, lideraron una inmensa consolidación del sector, donde llegaron a estar autorizadas cerca de 280 compañías.

Una de los protagonistas de esta historia es George Hudson; su historia comienza como respetable empresario del sector ferroviario en 1833, cuando promueve junto con otros notables de la región de York el ferrocarril que debía unir esta ciudad con Leeds. A lomos de la burbuja, fue adquiriendo más autorizaciones y absorbiendo competidores, llegando a unir Londres con Edimburgo por ferrocarril, y consolidando una de las grandes compañías del sector, la Midland Railway, en 1944.

Hombre de negocios respetado, llegó al Parlamento como Diputado por Sunderland y participando en la aprobación de nuevas líneas férreas durante la época de la burbuja. Sin embargo, el pinchazo de la misma descubrió sus prácticas fraudulentas, que incluían esquemas de Ponzi en los cuales los nuevos inversores en sus empresas no recibían dividendos procedentes de los beneficios de las mismas, sino del capital de los nuevos accionistas.

En definitiva, un ejemplo pretérito de las burbujas que puede originar la expansión rápida de una nueva tecnología revolucionaria en un entorno de facilidad de crédito y regulación laxa, que se repetiría de forma similar con la burbuja de las telecomunicaciones e internet más de un siglo después. ¿Alguna más a la vista?

Informe mensual de estrategia septiembre 2016

Equipo de Estrategia de Mercados de Banca March:

Alejandro Vidal, Director de Unidad, Estrategia de Mercados

Rose Marie Boudeguer, Directora de Servicio, Servicio de Estudios

Pedro Sastre, Director de Servicio, Estrategia de Mercados

Sebastián Larraza, Director del Servicio de Gestión Discrecional

Paulo Gonçalves, Técnico Especialista, Servicio de Estudios

Miriam Ordinas Sanjuán, Técnico Especialista, Estrategia de Mercados

Joseba Granero, Técnico Especialista, Servicio de Estudios

Un mes de transición con la atención centrada en la Fed

Informe mensual de estrategia. Septiembre 2016

Un mes de transición con la atención centrada en la Fed.

Tranquilidad en los mercados...

El mes de agosto transcurrió sin sobresaltos en la evolución de los principales activos de riesgo. Los mercados acogieron de forma positiva las medidas expansivas anunciadas por el Banco de Inglaterra, el nuevo paquete de estímulos del gobierno japonés o el notable repunte del precio del crudo en el mes. Por el contrario pasaron por alto la publicación de resultados empresariales, la incertidumbre que genera el sector financiero italiano, la ausencia de nuevas medidas de estímulo del Banco de Japón o la falta de gobierno en España.

…con todas las miradas puestas en la Fed y la posible subida de tipos en EE.UU.

La publicación de las actas de la última reunión de la Fed y la comparecencia de Janet Yellen en Jackson Hole pusieron de manifiesto que los argumentos para subir los tipos de interés se han reforzado en los últimos meses, con variables macro clave como el empleo y la inflación acercándose a su nivel objetivo. En cualquier caso, el calendario de subidas no se ha facilitado y los mercados descuentan con mayor probabilidad que ésta se pueda reanudar en diciembre.

En Reino Unido el Banco de Inglaterra mueve ficha…

El Banco de Inglaterra anunció un nuevo paquete de estímulos para contrarrestar los efectos macroeconómicos adversos del “brexit”. La institución bajó 25 p.b. los tipos de interés hasta mínimos históricos (0,25%), primera rebaja en siete años, reanudará el programa de compra de bonos en 70.000M£, incluyendo bonos corporativos, y establecerá una nueva vía de liquidez más barata para los bancos que podrá alcanzar los 100.000 M£ con el propósito de paliar el efecto sobre éstos de los bajos tipos de interés.

La institución no descarta a futuro que haya nuevos recortes del precio del dinero aunque ve lejana la posibilidad de llegar a tipos negativos, al mismo tiempo que rebaja las previsiones de crecimiento en 2017 hasta el 0,8%, descartando recesión.

…y en Japón hace lo propio el gobierno de Shinzo Abe.

El primer ministro de Japón, Shinzo Abe, relajó de nuevo la política fiscal lanzando un paquete de estímulos por valor de 45.000 M$. Entre las nuevas medidas se encuentran: ayudas al sistema de bienestar, infraestructuras, ayudas a pymes afectadas por la incertidumbre del Brexit, o labores de reconstrucción tras el terremoto de la isla Kyushu. La decisión llegó tras la decepción de los mercados a los estímulos en política monetaria implementados por el Banco de Japón.

En España, la Comisión flexibiliza el calendario para cumplir con el déficit y cancela la multa...

La Unión Europea dio luz verde al plan que establece una nueva senda fiscal para España. Dicho plan otorga al país dos años adicionales, hasta 2018, para cumplir con el objetivo de déficit público por debajo del 3% del PIB. En concreto el déficit público deberá cerrar 2016 en el 4,6% del PIB, 2017 en el 3,1% y 2018 en el 2,2%. También confirmó la cancelación definitiva de la multa, de hasta el 0,2% del PIB a España y Portugal por déficit excesivo.

…mientras sigue sin haber gobierno.

Tal y como se esperaba el pleno del Congreso rechazó la candidatura del presidente en funciones, Mariano Rajoy, con 170 votos a favor que resultaron insuficientes ya que la mayoría absoluta requerida para ser investido estaba fijada en 176. Habrá ahora una nueva oportunidad en la que es sólo necesaria mayoría simple y, de no ser posible, podrían plantearse unos terceros comicios.

Informe mensual de estrategia. Septiembre 2016

En EE.UU., buen tono de los datos de consumo, empleo y confianza. Peor la inversión.

El consumo privado fue el motor de la economía estadounidense, al crecer en el 2T un +4,4% trimestral anualizado, el ritmo más elevado desde 2014. Sin embargo, la caída de la inversión, la reducción de los inventarios y el menor gasto público frenaron el PIB, que apenas creció un +1,1%. En el mercado laboral, la creación de empleo repuntó en julio hasta 255 mil puestos de trabajo, por encima de lo esperado, con indicadores de confianza manufacturero y de servicios instalados en terreno expansivo.

La Eurozona modera su ritmo de crecimiento…

Se moderó la actividad en la Eurozona, avanzando el PIB del 2T un 0,3% intertrimestral, justo la mitad que el trimestre previo, +1,6% interanual. Por países, el mayor crecimiento trimestral de las grandes economías fue para España, desaceleró su contribución Alemania y se estancaron Francia e Italia. Mostraron también un menor dinamismo las ventas minoristas o el IFO alemán de agosto, en mínimos de seis meses.

…aunque también hubo sorpresas positivas.

Los indicadores de confianza se mantuvieron en niveles acorde con expansión económica. Destacamos la revisión al alza del PMI de servicios de julio (52,9) y el ligero repunte del PMI compuesto de agosto, hasta 53,3. Y en la primera economía de la región, Alemania, conocimos en positivo el repunte de la producción industrial de junio y la ampliación del superávit comercial en el mismo mes.

España mantuvo el dinamismo...

La economía española mantuvo su dinamismo, revisando al alza hasta +0,8% el crecimiento trimestral en 2T, +3,2% interanual. También continuó la reducción del desempleo en julio -cifra de parados en mínimos desde 2009-, el repunte de la compraventa de viviendas, el excelente momento del sector turístico o el sólido crecimiento de las ventas minoristas.

…mientras Reino Unido y Japón ofrecieron datos mixtos.

Los indicadores de confianza de sectores representativos para la economía británica mostraron caídas significativas tras el resultado del referéndum, destacando la mayor contracción en 7 años para los sectores de construcción y servicios. Por el contrario mostraron solidez el desempleo, en mínimos de 11 años, o las ventas minoristas, que crecieron en julio un +5,9% interanual.

En Japón se estancó el crecimiento económico en el 2T, con +0,2% anual. Por componentes, crecieron el consumo y la inversión pero la fortaleza del yen pesó en el sector exterior. Además del PIB conocimos la mejora de la confianza empresarial, el buen dato de pedidos de maquinaria o el IPC, que siguió en negativo en julio.

Sin novedades en las economías emergentes, con la atención fijada en Brasil.

Los datos de economía real en China -ventas minoristas, producción industrial- siguen apuntando a una suave desaceleración al tiempo que los datos de confianza empresarial mostraron un buen tono y los precios siguen contenidos por debajo del objetivo del Gobierno.

En Brasil, el Senado apartó definitivamente de la presidencia a Dilma Rouseff, acusada de alterar los Presupuestos de 2014 en tres ocasiones sin el permiso del Congreso. La destitución definitiva de Rouseff por parte del Senado confirma a Temer, presidente en funciones, hasta el fin del actual mandato.

En renta fija: buen mes para el crédito high yield y deuda emergente, algo peor la deuda soberana en EE.UU.

Mes de transición para el mercado de renta fija, que tuvo como principal novedad el repunte de las rentabilidades exigidas a la deuda estadounidense en todos los tramos de la curva: +13 p.b.

Informe mensual de estrategia. Septiembre 2016

para los tipos a 10 años hasta 1,58% y +15 p.b. para el 2 años hasta el 0,81%. También repuntaron aunque menos las del bono alemán: +5 p.b. el 10 años, hasta -0,07%. Por su parte, la menor aversión al riesgo dio soporte a la deuda periférica. En el caso de España, pese a la ausencia de gobierno, la rentabilidad exigida a 10 años se mantuvo estable en el 1% y el índice de deuda pública española cerró el mes plano (+0,06%). El crédito en grado de inversión se comportó estable mientras que el high yield registró un buen comportamiento, impulsado por el descenso de los diferenciales (+1,9%). También la deuda emergente se revalorizó: +1,7% para el índice en dólares, mientras que en moneda local el avance fue menor +0,14%.

Bolsas occidentales tranquilas, ganancias en los mercados emergentes.

En agosto continuó la publicación de resultados empresariales: en EE.UU., con casi el 100% de los resultados del S&P 500 ya conocidos, el ratio de sorpresas positivas fue del 78%, elevado. En conjunto, los beneficios publicados registran una caída del -4,1%, presionados por energía y bancos. La publicación de resultados también superó expectativas en Europa. En este contexto los principales índices occidentales apenas variaron con el S&P 500 dejandose un -0,12% mientras el Eurostoxx50 se anotó un +1%, liderando los avances en Europa el DAX alemán (+2,5%). Por su parte, las bolsas emergentes registraron subidas: MSCI emergentes +2,3%.

Mes sin grandes cambios en el mercado de divisas.

Mes casi sin cambios en el mercado de divisas. El cruce euro-dólar cerró estable en 1,115 EUR/USD, con recuperación del billete verde en las últimas sesiones ante la expectativa de nuevas subidas de tipos en EE.UU.. La libra esterlina también cerró el mes en niveles similares al anterior, cotizando el cruce frente al euro en 0,849 EUR/GBP. Por su parte, el yen se depreció un -1,1% frente al euro hasta 115,4 EUR/JPY.

Subió fuerte el petróleo, sin cambios para el oro.

La expectativa de una mayor colaboración de Irán en la próxima reunión de la OPEP con vistas a congelar la producción tuvo un efecto positivo en la cotización del Brent: +10,8% y 47$/barril. El oro por su parte perdió terreno al bajar un -2,8% hasta 1.309 $/onza.

Informe mensual de estrategia. Septiembre 2016

Estrategia para Septiembre 2016

ASIGANCIÓN DE ACTIVOS

Positiva Neutral Negativa

Efectivo Acciones Bonos

Alternativos

ASIGNACIÓN DE ACTIVOS

Positiva Neutral Negativa

Renta Variable

Asia EE.UU. Europa del Este

Eurozona Latinoamérica

Renta Fija

“High Yield” Bonos Soberanos

Bonos Emergentes Deuda Corporativa“Inv. Grade”

Bonos Convertibles

Fuerte rebote de los activos de riesgo en agosto...

Los activos financieros de riesgo han continuado con subidas durante el mes de agosto, y en general recuperando niveles previos al Brexit, donde las actuaciones de los Bancos Centrales han ayudado sobremanera a pasar este temido mes en calma. Tanto el Banco de Inglaterra como el Banco de Japón han tomado medidas de estímulo monetario adicionales para tranquilidad de los mercados financieros.

...recuperando niveles pre Brexit. Los bonos de gobierno se toman un respiro.

Con ellos y con un ciclo económico expansivo, ligeramente ralentizado en el segundo trimestre, además de inflaciones controladas repuntando ligeramente tenemos catalizadores para aupar el comportamiento de las primas de riesgo de acciones y el estrechamiento de los diferenciales crediticios. Sin embargo, los bonos gubernamentales han cedido levemente rompiendo la tendencia del primer semestre del ejercicio. Destacar el comportamiento de los bonos corporativos, especialmente el crédito High Yield con duraciones más altas, apuntándose ganancias de más del 1% mensual tanto en USA como en Europa.

Subidas en renta variable desarrollada y emergente. Mejor comportamiento de valores cíclicos con valoraciones algo más exigentes.

En renta variable los mercados de acciones desarrollados como los emergentes han seguido mostrado un buen comportamiento con subidas en sus principales índices. Las primas de riesgo exigidas han disminuido ligeramente al calor del ciclo y la alternativa sin riesgo continúa en terreno negativo, teniendo que irse a duraciones muy altas buscando yield en la parte larga de la curva o bajas calidades crediticias, donde el diferencial resulte atractivo. Por segundo mes consecutivo hemos observado como los valores cíclicos han batido a los valores defensivos, disipándose parte del riesgo sistémico que potencialmente generaba un sí al Brexit. Es cierto que seguimos observando niveles de valoración exigentes en el corto plazo dada la velocidad de la recuperación con muchos activos y mercados cercanos a máximos.

Largos de liquidez ante falta de alternativas con poco riesgo.

Las rentabilidades de los activos monetarios más seguros seguirán en negativo dada la represión financiera provocada por las políticas monetarias de los bancos centrales. Hay que asumir riesgo divisa para poder encontrar una alternativa rentable en el espectro de activos monetarios. El

Informe mensual de estrategia. Septiembre 2016

agotamiento de las alternativas similares a la liquidez cada vez es mayor y el efecto expulsión que provocan los programas de compras de activos no deja al inversor opción a conseguir rentabilidad positiva en activos de bajo riesgo. Dicho lo cual, sigue siendo completamente necesaria para mitigar la volatilidad de las carteras en especial ante momentos convulsos de mercado donde todo riesgo correlaciona.

Nos sigue gustando la prima de riesgo como inversión a medio plazo.

Los bonos periféricos continúan apoyados por el BCE y la prima de riesgo, fundamentalmente de España e Italia, ofreciendo un devengo y TIR interesante para este entorno para la parte de inversión dedicada a bonos de Gobierno. La actuación de la autoridad monetaria se torna en un suelo y colchón para la duración de los bonos, mientras no haya repuntes claros de inflación o una aceleración del crecimiento económico, continuaremos recomendando tener en cualquier cartera de inversión.

Los precios de los bonos corporativos soportados, aunque con cautela y plazos cortos.

En deuda corporativa seguimos apostando por la inversión más conservadora en High Yield. El escenario de ratios de impagos con las perspectivas económicas futuras no ha cambiado y el componente de devengo de los intereses ocupa un papel relevante para obtener rentabilidad positiva. La gestión flexible y Global es más importante que nunca por factores como la diversificación y el control de la volatilidad de episodios venideros.

Seguimos neutrales en renta variable desarrollada con mayor potencial en Europa que USA. Positivos en Asia. Ante todo primamos los factores de calidad y valor en este entorno.

Continuamos neutrales en los grandes bloques desarrollados. En términos regionales, preferimos las bolsas de la Eurozona seguidas de Asia. En la Eurozona hay potencial de aumento de márgenes y en Asia potencial de crecimiento, sobre todo del consumo. Prevemos menor recorrido para las bolsas de Estados Unidos por valoración y márgenes en máximos, por lo que nuestra recomendación es mantener una exposición neutral en América del Norte e inferior a la europea. Continuamos infra-ponderando América Latina y Europa Emergente, por su mayor dependencia de la evolución de las materias primas y por problemas idiosincráticos de algunas economías de esas regiones. Creemos que la mejor manera de sacar partido al panorama actual de la renta variable es aprovechando la divergencia entre sectores y dentro de los sectores, entre valores. En este contexto, es clave elegir aquellos que cuenten con beneficios superiores a la media, y tengan una valoración razonable. El acercamiento al proceso de inversión a través de factores como la calidad, valor y baja volatilidad nos siguen pareciendo acertados y a sobreponderar en el estilo de inversión de la renta variable. Junto con el colchón que ofrecen valores con dividendo estable, previsible y creciente diversificados geográfica y sectorialmente.

Continúa la alta volatilidad en materias prima.

Los mercados de materias primas han continuado como los más volátiles este mes de agosto. Los mercados de Energía se han beneficiado de un rebote y por el contrario metales y agrícolas han acabado en números rojos. En cuanto al oro, no vemos subidas significativas en un contexto de ausencia de presiones inflacionistas y normalización de grandes riesgos con unos bancos centrales cómplices con los activos de riesgo.

El mensaje de la Fed apoya mantenernos largos USD.

Las divisas, en general, se han tomado un respiro mostrando un comportamiento bastante estable. Lo más destacable lo hemos visto en Japón donde los anuncios de mas QE por parte de su banco central, como las advertencias del Gobierno de un Yen demasiado fuerte (llegó a apreciarse más de un 20% contra el USD), han provocado un movimiento depreciador que seguramente continúe. Mantenemos la posición principal de riesgo en USD ante las divergentes políticas monetarias.

Informe mensual de estrategia. Septiembre 2016

Diversificación con alternativos y gestión flexible.

Las estrategias alternativas y de gestión flexible son muy relevantes en el acercamiento a la inversión para descorrelacionar y diversificar riesgos. Continuamos apostando por ellas y en continua búsqueda de ideas que complementen la rentabilidad que la liquidez no ofrece.

Proteger el capital y diversificar bien las carteras claves en la vuelta al cole.

La cautela es imperante para proteger el capital y no perder rentabilidades a estas alturas de año. Nuestra recomendación para pasar septiembre se apoya en liquidez, neutrales en bolsas desarrolladas, sobreponderando Europa, positivos en bolsas asiáticas y cautos en duración y crédito. El ciclo de contracción de primas de riesgo ha sido muy largo y nuestro acercamiento conservador no cambia a combinar factores de riesgo en una cartera. La posición principal de cobertura la mantenemos concentrada en la inversión en USD, además de la liquidez, que además de cubrir un papel mitigador ofrecerá rentabilidades adicionales cuando la Reserva Federal continúe subiendo los tipos de interés.

Informe mensual de estrategia. Septiembre 2016

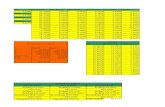

Índices bursátiles

IBEX35 (3 años)

Euribor Euribor 12 meses (3 años)

EUR/USD (3 años)

Tipos bonos a 10 años, España vs. Alemania

Divisas

Deuda pública

Bonos Corporativos (diferenciales 1 año)

Materias Primas

Fuente de datos: Bloomberg

Informe mensual de estrategia. Septiembre 2016

Evolución de los índices bursátiles (3 años)

Informe mensual de estrategia. Septiembre 2016

Nota importante:El contenido del presente documento tiene una finalidad meramente ilustrativa y no pretende ser, no es y no puede considerarse en ningún momento una recomendación de inversión o de contratación de productos financieros.

Únicamente se ha elaborado para facilitar la decisión independiente e individual de cada inversor y no pretende reemplazar al asesoramiento necesario para contratar este tipo de productos.

Los términos y condiciones expuestos en el presente documento constituyen únicamente unos términos preliminares, sometidos a discusión y negociación, y están condicionados al acuerdo y redacción final de los términos de la transacción, contenidos, en su caso, en el contrato o confirmación que a tal efecto se formalice.

En consecuencia, March Gestión de Fondos, S.G.I.I.C., S.A.U. no quedará vinculada por el presente documento hasta que se decida realizar una operación y acordar sus términos y condiciones sobre la base de los documentos que finalmente sean aprobados junto con el inversor interesado.

March Gestión de Fondos, S.G.I.I.C., S.A.U. no ofrece ninguna garantía, expresa o implícita en relación con la información contenida en el presente documento.

Todos los términos, condiciones y precios contenidos en este documento son meramente indicativos y están sujetos a variaciones por circunstancias del mercado, modificaciones legislativas, jurisprudenciales, de doctrina administrativa o cualquier otro motivo, que puedan producirse.

El inversor interesado debe ser consciente de que los productos a los que este documento se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o patrimonial o su perfil de riesgo.

Por consiguiente, deberá adoptar sus propias decisiones teniendo en cuenta dichas circunstancias y procurándose el asesoramiento especializado en materia fiscal, legal, financiera, regulatoria, contable o de cualquier otro tipo que, en su caso, precise.

March Gestión de Fondos, S.G.I.I.C., S.A.U. no asume responsabilidad alguna por cualquier coste o pérdida, directa o indirecta, que pudiera resultar del uso de este documento o de su contenido.

Ninguna parte de este documento puede ser copiada, fotocopiada o duplicada en modo alguno, forma o medio, redistribuida o citada

sin el permiso previo por escrito de March Gestión de Fondos, S.G.I.I.C., S.A.U.