La Auditoría Superior de México en el horizonte...

272

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior Aimée Figueroa Neri

Transcript of La Auditoría Superior de México en el horizonte...

La Auditoría Superior de Méxicoen el horizonte internacional

de la fiscalización superior

Aimée Figueroa Neri

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

Primera Edición, diciembre 2007ISBN-978-968-5500-12-8D.R. © Auditoría Superior de la FederaciónAv. Coyoacán 1502, Col. Del Valle,CP 03100, México, DFTel. 5200 1500

Cuidado de la edición: Brígida Botello AcevesDiseño editorial: Manuel E. Flores Pérez

El contenido de esta publicación, incluido el diseño de portada e interiores, no podrá ser reproducido total ni parcialmente, ni almacenarse en sistemas de reproducción, ni transmitirse en forma alguna, sin permiso previo por escrito de los editores.

Pag.

Presentación 5 Entidades de fiscalización superior y rendición de cuentas en el ámbito internacional 9

La Auditoría Superior de la Federación y la rendición de cuentas en México 27 Nota metodológica 43

Tribunal Federal de Cuentas de Alemania 49 Auditoría General de la Nación de Argentina 71 Contraloría General de la República de Chile 89 Contraloría General del Estado de Ecuador 107 Tribunal de Cuentas de España 125

Oficina de Rendición de Cuentas del Gobierno de Estados Unidos de América 141 Oficina Auditora del Estado de Finlandia 165 Tribunal Superior de Cuentas de Honduras 181 Auditoría Superior de la Federación de México 197 Oficina Nacional de Auditoría del Reino Unido 217 Confianza frente a desconfianza. Análisis comparativo 233

La Auditoría Superior de la Federación, un balance 249

Autores 257

Agradecimientos 263

Bibliografía recomendada 267

Índice

“Para MiniFrank”

Presentación

CPC Arturo González de Aragón

�

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

Presentación

La rendición de cuentas y la fiscalización superior se han convertido en un tema recurrente para los interesados en el análisis y la construcción de una democracia moderna. Efectivamente, si los gobernantes no responden de sus acciones a la sociedad; si el uso de los recursos públicos no es transparente, económico, eficaz y eficiente; si se perpetúa una visión patrimonialista y abusiva de los cargos públicos, se reducen de manera sustancial las posibilidades de un ejercicio democrático de los asuntos públicos.

Los pesos y contrapesos para el equilibrio entre poderes; la división y sistematización de las distintas funciones públicas; el principio de legalidad en la acción del gobierno; las garantías individuales y sociales contenidas en la Constitución y sus leyes reglamentarias, entre otros elementos, forman parte de la estructura legal y administrativa de un buen gobierno. La rendición de cuentas y la fiscalización superior, cuando son efectivas, representan un factor adicional invaluable para la gobernabilidad, la gobernanza y el desarrollo de las sociedades.

El ejercicio fiscalizador es, sin duda, un tema sensible y delicado para quienes están sujetos a él. Sin embargo, también constituye un instrumento de gran utilidad para que cualquier gobierno haga un mejor uso de los recursos a su disposición y que, de ello, se deriven ganancias de orden político, al generar una mejor imagen ante una sociedad que valora cada vez más aspectos como la transparencia y la rendición de cuentas. La fiscalización sirve a todos: es una inversión con alto rendimiento social que coadyuva a erradicar la corrupción, detonada principalmente por la discrecionalidad en el ejercicio público.

La gran diversidad de las sociedades y sus diferentes tradiciones legales y administrativas se refleja en las distintas clases de órganos encargados de la fiscalización superior que existen en la actualidad. Las naciones, en su mayoría, consideran necesario contar con un instrumento que les permita auditar la actuación gubernamental. De esta pluralidad también se desprenden preocupaciones comunes, valores universales, características deseables y marcos de actuación considerados como prácticas favorables; uno de los más recurrentes es la necesidad de que la entidad encargada de la fiscalización superior sea independiente de aquellos que debe auditar. La gran cuestión es determinar el modo en que esta situación pueda ser emulada, alcanzada y conservada por los países que aún tienen un camino por recorrer para alcanzar un mejor ejercicio democrático.

La doctora Aimée Figueroa Neri, coordinadora de este esfuerzo común, nos ofrece un estimulante análisis comparado del ejercicio fiscalizador, común a la gran mayoría de los países, pero divergente en función de su naturaleza, modo de organización y capacidad de gestión ante el ente auditado. Su estudio se enfoca a dar respuesta a preguntas centrales en este tema: ¿cómo deben ser las entidades a cargo de esta importante función?, ¿cuál es la función de las entidades fiscalizadoras superiores en los sistemas de rendición de cuentas de los estados democráticos actuales?, y ¿cómo rinden cuentas las entidades de fiscalización superior ante los poderes públicos y la sociedad?

�

Con el concurso de investigadores especialistas en el tema, la doctora Figueroa hace un recorrido, mediante una muestra representativa, de las diversas tradiciones legales y administrativas vigentes; analiza el desarrollo de la fiscalización superior en México y busca determinar las prácticas internacionalmente aceptadas que caracterizan los sistemas de rendición de cuentas más avanzados, a fin de establecer, en un ejercicio de benchmarking, el grado de desarrollo de la Auditoría Superior de la Federación. Las comparaciones, en este caso, no son odiosas, sino benéficas, puesto que pretenden un objetivo positivo: que el ejercicio del poder sea a favor de los ciudadanos, a quienes el gobernante tiene el privilegio de servir.

CPC Arturo González de AragónAuditor Superior de la Federación

México, 2007

Entidades de fiscalización superior y rendición de cuentas en el

ámbito internacional

Aimée Figueroa Neri

11

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

Entidades de fiscalización superior y rendición de cuentas en el ámbito internacional

Los ciudadanos tienen derecho a verificar por sí mismos o a través de sus representantes la necesidad de la contribución

pública, de consentirla libremente, de controlar su empleo…

Artículo XIV de la Declaración de los Derechos del Hombre y del Ciudadano, 1789

Este trabajo analiza las funciones de las entidades fiscalizadoras superiores (EFS) en el sistema de rendición de cuentas de las democracias actuales, por un lado, y determina los requisitos y las condiciones necesarias para que estas entidades puedan realizar su trabajo conforme a las tendencias internacionales, por el otro.

Rendición de cuentas, fiscalización superior y democracia

Entre los principales debates teóricos sobre las democracias contemporáneas se encuentran la vigilancia y el control entre los poderes públicos y sus instituciones, con miras a que éstos funcionen correcta y eficazmente, así como las relaciones entre tales poderes e instituciones con la sociedad.

En esta discusión, el concepto de rendición de cuentas alcanza un protagonismo incuestionable. Sin entrar en el debate conceptual, dicha noción nos remite a la obligación de los gobernantes y la administración pública de informarse entre sí (rendición de cuentas horizontal) y de informar a los ciudadanos y sociedad en general (rendición de cuentas vertical).1

Aunque la rendición de cuentas tiene la voluntad política como uno de sus principales elementos, es mediante el ordenamiento jurídico que se consigue el aseguramiento, al menos de iure, de que aquélla sea efectiva. Por lo tanto, el diseño jurídico que se hace de las instituciones públicas –organización, funciones y limitaciones– cobra una importancia mayúscula en el sistema de rendición de cuentas de cualquier Estado democrático que pretenda regirse bajo el imperio de la ley, es decir, un auténtico y eficaz Estado de derecho.

En la mayoría de estados contemporáneos podemos encontrar un sistema de rendición de cuentas y sus correspondientes instituciones y ordenamiento jurídico, el cual puede clasificarse en tres subsistemas:

a) Controles de unos poderes públicos frente a otros (candados, frenos, contrapesos y vigilancia).

b) Información pública (transparencia y el derecho de información que gozan los ciudadanos).

1 Schedler 2004: 33-34, con base en la clasificación de Guillermo O`Donnell.

12

c) Responsabilidades y sanciones para los funcionarios públicos derivadas del incumplimiento de deberes y obligaciones y que se descubren a través de los controles y la información pública.

En este contexto, la rendición de cuentas sobre la gestión financiera pública y sus resultados es, tal vez, la columna vertebral de todo el funcionamiento de una sociedad organizada como Estado democrático, ya que implica una seguridad tanto para las instituciones como para los individuos y un bienestar social en general, además de las repercusiones económicas.2 El diseño jurídico de las instituciones encargadas del control y la vigilancia de los recursos públicos estatales, permite observar el grado de desarrollo de las democracias y la salvaguarda del Estado de derecho.

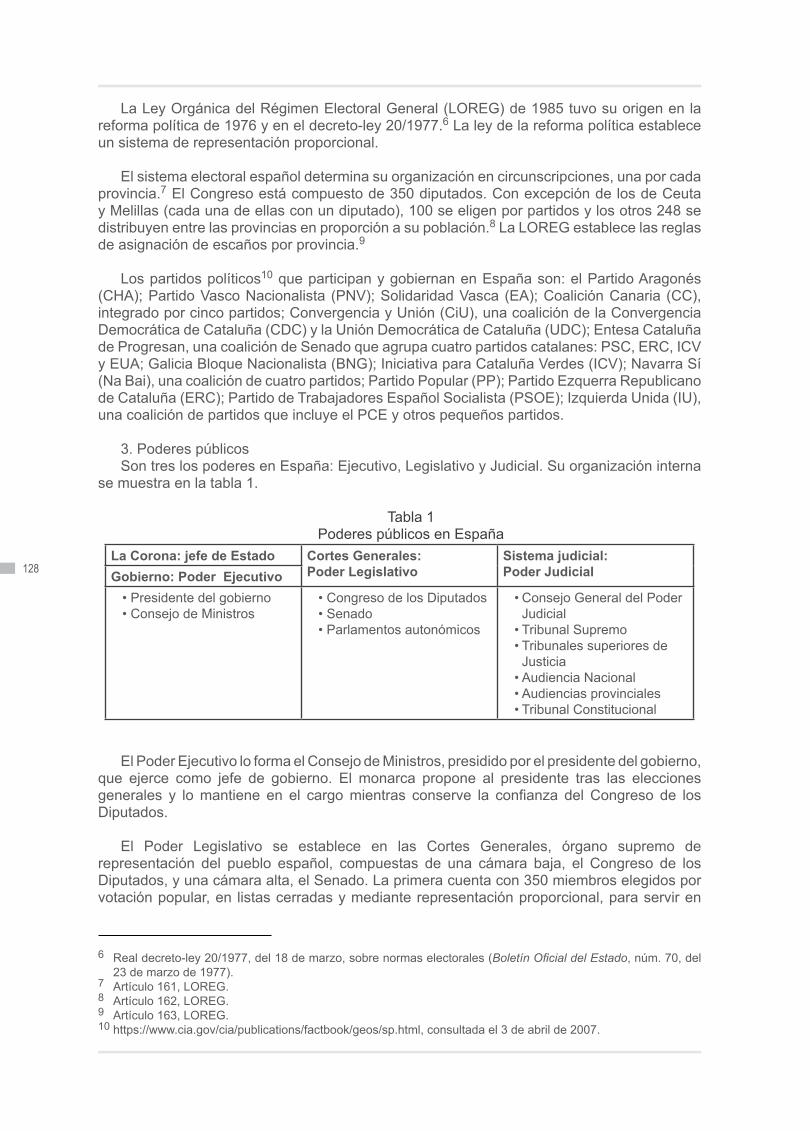

En un Estado con división tripartita de poderes públicos corresponde al Poder Legislativo (parlamento o congreso), como órgano que representa la soberanía popular, aprobar el presupuesto público (ingresos) y controlar su ejercicio (gasto) a través del deber público de fiscalización superior,3 y al Poder Ejecutivo y su administración pública, la ejecución de tal presupuesto (gestión financiera) y el informe de sus resultados. El Poder Judicial actúa sólo –con base en el estricto apego a las disposiciones constitucionales (control constitucional)– si hay conflictos sobre la aplicación e interpretación de las normas que rigen esta relación de control y vigilancia entre los otros dos poderes.

Aunque es indudable la importancia del control interno que establece el propio Poder Ejecutivo, el control externo a éste –a cargo por lo general del Poder Legislativo– está en la lupa de las instituciones públicas y de los actores políticos de un país. Por ello, en las democracias vigentes, los nuevos diseños institucionales han optado por garantizar que este control, denominado técnica e internacionalmente auditoría superior, 4 se realice de un modo legítimo e incuestionable a través de la formación de órganos independientes que, aun cuando estén vinculados al Poder Legislativo, realicen esta auditoría superior a las instituciones gubernamentales con imparcialidad y alejados de cualquier influencia externa, en especial que sean “inmunes” a los intereses políticos o partidistas, al menos en su diseño y regulación jurídica.5

La denominación aceptada universalmente de estos organismos es entidades fiscalizadoras superiores o entidades de fiscalización superior 6 y se encuentran agrupadas en la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI, por sus siglas en inglés),7

la cual durante más de cincuenta y siete años ha sido, además de un foro de encuentros e intercambio de conocimiento y experiencias de las EFS, una gestora y fuente de información en materia de fiscalización superior.

INTOSAI y su influencia en la fiscalización superior de los estados democráticos 8

Después de la segunda guerra mundial se reunieron representantes de diversas EFS en el Congreso Internacional de Ciencias Administrativas en Berna, Suiza, y decidieron crear un

2 Attilla Chikán, “Una interpretación de la Declaración de Lima”, en “INTOSAI: 50 años”, 2003, p. 109.3 Por fiscalización superior entendemos “el deber público del Poder Legislativo de revisar el ejercicio de los

recursos públicos; dicho deber se realiza a través de la revisión que hace una EFS de la cuenta pública anual y de los informes parciales o avances de gestión financiera que se consolidan en ella”, en Figueroa Neri 2005: 53.

4 Por su relación con los poderes públicos o superiores de un estado y la auditoría superior gubernamental que se debe realizar.

5 Al respecto, García Vázquez 2007.6 Superior o Supreme Audit Institutions, en inglés.7 International Organization of Supreme Audit Institutions, www.intosai.org8 Los datos fueron tomados de INTOSAI 2003.

13

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

foro de auditoría gubernamental. En noviembre de 1953, delegados de 34 países llevaron a cabo en La Habana, Cuba, el Primer Congreso Internacional de las Instituciones Superiores de Auditoría (Internacional Congress of Supreme Audit Institutions, INCOSAI), en el cual se fundó la INTOSAI como una organización internacional, autónoma, independiente y apolítica, con el objetivo de promover el intercambio de ideas y experiencias entre sus miembros, las EFS de países de todo el mundo, en el campo de la auditoría gubernamental. Se estableció como sede de la Secretaría Internacional de la INTOSAI la EFS de Cuba y se determinó la celebración de un congreso de la INTOSAI (INCOSAI) cada tres años en distintos lugares. En 1960, la EFS de Cuba se disolvió y, en 1962, asumió la Secretaría General de la INTOSAI en forma permanente la de Austria.

El lema de la INTOSAI experiencia mutua ómnibus prodest (la experiencia mutua beneficia a todos) 9 se ratifica con la misión establecida en su actual Plan Estratégico 2005-2010: 10

La INTOSAI es una organización autónoma, independiente, profesional y apolítica creada para proporcionar apoyo mutuo, fomentar el intercambio de ideas, conocimiento y experiencias, actuar como portavoz oficial de las entidades fiscalizadoras superiores en la comunidad internacional, y promover una mejoría continuada en la diversificada gama de EFS que la integran.

Su visión es

promover el buen gobierno, habilitando a las EFS para que ayuden a sus respectivas administraciones a mejorar el rendimiento, perfeccionar la transparencia, garantizar la obligación de rendición de cuentas, mantener la credibilidad, luchar contra la corrupción, promover la confianza pública y fomentar el uso de los recursos públicos en beneficio de sus pueblos.

El plan estratégico señala cuatro metas que guiarán sus actividades en los próximos años.11 La primera consiste en promover EFS fuertes, independientes y multidisciplinarias, así como desarrollar y adoptar normas profesionales. La segunda es crear competencias y capacidades profesionales en las EFS a través de la formación, la asistencia técnica y otras actividades de desarrollo. La tercera meta consiste en promover la cooperación, la colaboración y la mejora continua de las EFS y compartir conocimientos, incluidos los puntos de referencia, estudios sobre mejores prácticas e investigación. La cuarta meta de la INTOSAI es convertirse en una organización internacional modelo.

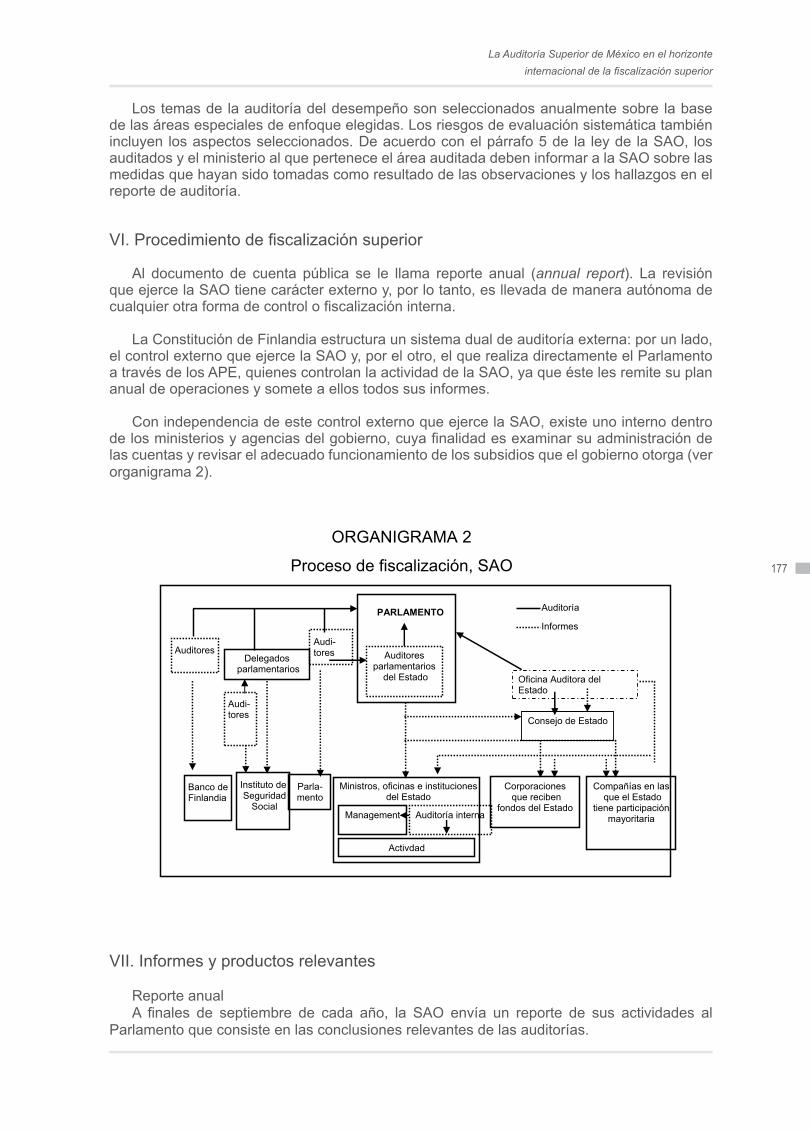

La INTOSAI está organizada actualmente de la siguiente forma:

a) Secretaría General.b) Comité Directivo, integrado por todas las EFS que han sido sede, la Secretaría

General y siete entidades más elegidas por votación. c) Siete grupos regionales de trabajo: AFROSAI, ARABOSAI, ASOSAI, CAROSAI,

EUROSAI, OLACEFS y SPASAI.12 d) Cinco comités: Normas de Auditoría, Normas de Contabilidad, Auditoría TI, Normas

de Control Interno, y Deuda Pública.

9 Tomado de INTOSAI 2003: 10-14.10 INTOSAI 2005: 6.11 INTOSAI 2005: 7.12 AFROSAI (Organización de Entidades Fiscalizadoras Superiores de África); ARABOSAI (Organización Árabe

de Entidades Fiscalizadoras Superiores); ASOSAI (Organización de Entidades Fiscalizadoras Superiores de Asia); CAROSAI (Organización de Entidades Fiscalizadoras Superiores del Caribe); EUROSAI (Organización de Entidades Fiscalizadoras Superiores de Europa); OLACEFS (Organización Latinoamericana y del Caribe de Entidades Fiscalizadoras Superiores); SPASAI (Asociación de Entidades Fiscalizadoras Superiores del Pacífico Sur).

14

e) Un subcomité sobre la independencia de las EFS. f) Cuatro grupos de trabajo sobre: Auditoría del Medio Ambiente, Privatización,

Evaluación de Programas, y Auditoría de Instituciones Internacionales.g) Dos task force: Lucha contra el Blanqueo Internacional de Dinero y sobre Planificación

Estratégica del Comité Directivo de la INTOSAI. Entre los logros de la INTOSAI se resaltan:

a) Los miembros han crecido de 34 EFS a 185 en 2003, cifra casi igual a los miembros de la Organización de las Naciones Unidas (ONU).

b) Celebración de 18 congresos; en noviembre de 2007 se efectuará el XIX INCOSAI en México.

c) En 1970, la ONU confirió a la INTOSAI el status de organización no gubernamental y un año más tarde el Consejo Económico y Social de la ONU (ECOSOC, por sus siglas en inglés) la reconoce como un órgano consultivo.

d) La Revista Internacional de Auditoría Gubernamental se ha publicado trimestralmente desde 1974 con el auspicio de la EFS de Estados Unidos. En la actualidad se publica en las cinco lenguas oficiales de trabajo de la INTOSAI (alemán, árabe, español, francés e inglés).

e) Creación y funcionamiento de la Iniciativa para el Desarrollo de la INTOSAI (IDI), en 1986, que promueve la formación de auditores para las EFS.

f) Organización de 16 seminarios de formación junto con la ONU.g) Desde 1995 se ha publicado la revista especializada de auditoría IntoIT.

Dentro del gran acervo y la producción de documentos que se han convertido en las guías para la auditoría superior, destacan:

a) Glosario de términos y expresiones seleccionados de auditoría gubernamental.b) Normas de auditoría, que se emplean con ciertas modificaciones en el trabajo de

fiscalización de las EFS en la Unión Europea.c) Directrices sobre normas de control interno.d) Normas de contabilidad.e) Guía para la presentación de informes sobre la deuda pública.f) Código de ética de la INTOSAI.g) Normas para un mejor ejercicio de la auditoría de las privatizaciones.h) Lineamientos sobre la auditoría de financiamiento público y privados, y

concesiones.i) Lineamientos para la mejor práctica en la auditoría de la regulación económica.j) Orientación para la ejecución de auditorías de actividades con una perspectiva medio

ambiental.k) Control interno, que brinda las bases para la rendición de cuentas en el gobierno.l) Declaración de Lima sobre las Líneas Básicas de la Fiscalización.

Además, los 18 congresos celebrados han producido documentos de gran interés, y el sitio web de la organización contiene información valiosa y gratuita en los cinco idiomas oficiales de la INTOSAI.

Esta organización carece de fuerza ejecutiva para las EFS que agrupa o los estados a los que pertenecen. Franz Fiedler, secretario general de la INTOSAI y presidente del Tribunal de Cuentas de Austria en 2003, señaló: “Al igual que cada EFS individual extrae su fuerza del poder de sus argumentos, y en menor medida –o para nada– de la posibilidad de utilizar una fuerza ejecutiva, la INTOSAI se basa en la persuasión”.13 Tanto es así que la INTOSAI se

13 INTOSAI 2003:151.

15

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

ha ganado, además de la categoría de órgano consultivo ECOSOC de las Naciones Unidas, el reconocimiento de organismos internacionales como el Banco Mundial, la Unión Europea y la OTAN, entre otros. Es indudable su contribución para generar las mejores prácticas en materia de fiscalización superior y, por ende, para la rendición de cuentas y la democracia.

EFS y rendición de cuentas

¿Cómo deben ser las EFS? ¿Cuál es su función en los sistemas de rendición de cuentas de los estados democráticos actuales? ¿Cómo rinde cuentas la propia EFS ante los poderes públicos y la sociedad? Estas tres interrogantes parecen resumir los temas prioritarios en la agenda pública de la fiscalización superior. Para estar en condiciones de aproximarnos a una respuesta, es necesario recurrir a los documentos institucionales de la INTOSAI, ya que constituyen una fuente legítima y científicamente válida de información en la materia al concentrar las experiencias y los conocimientos de las EFS del mundo y consensuar sin ningún interés político las mejores prácticas internacionales.

1. Independencia de las EFS, condición sine qua non Hay consenso tanto en la INTOSAI como en las ciencias políticas, económicas y jurídicas

en considerar la independencia de las EFS respecto de los poderes públicos e instituciones que audita como su principal activo, y la condición sine qua non para que cumplan sus funciones y la auditoría gubernamental alcance sus propósitos.14

Lo anterior no es nuevo y, al menos en la INTOSAI, se estableció, en 1977, en la Declaración de Lima sobre las Líneas Básicas de la Fiscalización,15 conocida como la Declaración de Lima, producto del IX INCOSAI celebrado en esa ciudad. Compuesta tan sólo de 25 artículos, conserva en la actualidad su vigencia y validez universal:16

a) Declara la independencia de las EFS y las razones para ello, así como la naturaleza y las condiciones.

b) Expone las limitaciones existentes en las actividades de las EFS y el poder de las decisiones de éstas.

c) Proporciona directrices metodológicas sobre el contenido y los campos de actividad de las EFS.

d) Establece la posición que ocupan las actividades de la EFS en el ámbito internacional.

El tipo de independencia que requiere la EFS para cumplir eficazmente sus funciones se conceptúa y caracteriza en los artículos 5° al 9° de la Declaración de Lima, de los cuales puede extraerse lo siguiente:

a) La independencia absoluta respecto de los demás órganos estatales es imposible, en virtud de que la EFS se encuentra inserta en la totalidad del sistema institucional del Estado.

b) La independencia de las EFS está unida inseparablemente a la de los miembros de un colegio facultado para tomar las decisiones (tribunales o consejos) o del director o titular de la EFS organizada de manera monocrática.

c) Tanto la independencia de la EFS como la de sus titulares debe quedar garantizada en la Constitución o norma jurídica suprema equivalente, al igual que las relaciones entre la EFS y el Poder Legislativo (parlamento o congreso), aun cuando aquélla actúe como órgano de este último.

14 Al respecto, Ackerman 2006.15 INTOSAI 1977.16 Chikán 2003: 108.

16

d) No existe ningún tipo de subordinación del gobierno y la administración pública a la EFS. El gobierno asume la plena y exclusiva responsabilidad de las operaciones realizadas por él y sus omisiones, y no puede remitirse a operaciones de control y dictámenes de la EFS para su descargo.

e) La independencia de las EFS debe contener tres aspectos mínimos: ser organizativa, funcional y financiera. Lo organizativo implica la autonomía del titular o titulares de las EFS para la gestión interna y dirección de la EFS; lo funcional se refiere a la actividad de la auditoría, desde la elaboración del programa de fiscalización hasta la aplicación de los métodos y las técnicas que determine libremente la EFS; lo financiero abarca dos aspectos: la facultad de elaborar y solicitar directamente su presupuesto al organismo público responsable, y la ejecución de ese presupuesto con base en las disposiciones legales, pero sin sujeción a alguna persona u organismo.

La independencia o autonomía de cualquier ente público es, sin duda, una preocupación de los actores políticos, ya que implica la delegación o pérdida de poder;17 por lo tanto, no ha dejado de ser un tema de debate para las EFS, la INTOSAI y los estudios políticos y jurídicos sobre poder, actores e instituciones públicas.

En abril de 2004 se celebró en Viena el Simposio sobre la Independencia de las Entidades de Fiscalización Superior, con el auspicio de la ONU y la INTOSAI. Con esta actividad y las memorias se concluyen los trabajos iniciados en 1998 por un grupo de trabajo de la INTOSAI que se convirtió en subcomité en 2001 y que tiene a su cargo el fortalecimiento de la independencia de las EFS mediante dos objetivos básicos: establecer la independencia de las EFS cuando no esté consagrada en la legislación (constitución) de sus respectivos estados, y hacer efectiva la independencia de las EFS en países en que esté consagrada en la legislación, pero no se aplica.

La independencia de las EFS está sustentada en ocho principios básicos:

a) La existencia de un marco constitucional/reglamentario/legal apropiado y eficaz, así como disposiciones para la aplicación de facto de dicho marco.

b) La independencia de la autoridad superior de la EFS (y sus miembros en los organismos colegiados), incluyendo la seguridad en el cargo y la inmunidad legal en el cumplimiento normal de sus obligaciones.

c) Un mandato suficientemente amplio y facultades plenamente discrecionales en el cumplimiento de las funciones de la EFS.

d) Acceso irrestricto a la información (de los sujetos e instituciones a fiscalizar).e) El derecho y la obligación de informar sobre su trabajo.f) Libertad de decidir sobre el contenido y el momento de sus informes, así como su

publicación y divulgación.g) La existencia de mecanismos eficaces de seguimiento de las recomendaciones de la

EFS.h) Autonomía financiera y gerencia/administrativa, además de disponibilidad de recursos

humanos, materiales y económicos apropiados.

La INTOSAI ha determinado los diferentes modos en que puede demostrarse la adhesión o el cumplimiento a estos principios por parte de cada entorno legal e institucional de las EFS;18 también ha identificado las principales violaciones a su independencia, muchas veces sucedidas a pesar de las disposiciones de iure establecidas:19

17 Al respecto, ver Crespo 2001.18 INTOSAI 2004: 115-122.19 Ibid., p. 5.

1�

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

a) Disolución de EFS si han elaborado informes que no son del gusto de los respectivos gobiernos.

b) Destitución por el gobierno de los jefes de las EFS tras la publicación de informes que contienen críticas (legitimada oficialmente en ocasiones mediante medidas legislativas que reducen de manera abrupta la duración del mandato de los funcionarios afectados).

c) Adopción de medidas por el gobierno para impedir la publicación de los informes de las EFS.

d) Prohibición por parte del gobierno de que los miembros de EFS asistan a reuniones internacionales.

e) Injerencia del gobierno en el nombramiento del personal de las EFS y en sus carreras profesionales.

f) Amenazas o actos de violencia contra auditores sin que se impongan sanciones a los culpables.

g) Reducción de los recursos financieros para mermar su ámbito de actuación.

La importancia de la EFS para el Poder Legislativo radica en la información sobre el uso gubernamental de los recursos públicos, sin la cual éste sería incapaz de ejercer el poder de control y la vigilancia del Poder Ejecutivo, para, en su momento, aplicar los procedimientos e instrumentos de control, como comparecencias, votos de censura y sanciones en caso de responsabilidades.

En consecuencia, el principal interesado en fiscalizar al Poder Ejecutivo es el Legislativo y las EFS vinculadas a éste, en mayor o menor medida según su grado de independencia. Se pensaría, entonces, que el Poder Legislativo y la EFS trabajan para un mismo fin y rigen sus relaciones de acuerdo con el principio de la confianza mutua.20 Es el Poder Ejecutivo el que tiene la tentación de mermar la independencia de la EFS; sin embargo, “… a veces los Parlamentos (Poder Legislativo) también caen en la tentación de menoscabarla. Las Entidades Fiscalizadoras Superiores deben ser independientes tanto del Gobierno como del Parlamento”.21

Los estados democráticos han transitado de formas tradicionales de yuxtaposición del Poder Legislativo en su totalidad al Poder Ejecutivo, a congresos o parlamentos integrados por varios partidos políticos. En este escenario, la mayoría en un congreso carece de la voluntad de ejercer un control incondicional sobre el Poder Ejecutivo, ya que su grupo o grupos parlamentarios tienen un interés natural en mantener al Ejecutivo en el poder. Así, los representantes en el congreso que representan a los partidos gobernantes, carecen del interés e imparcialidad para soportar las críticas manifestadas por la EFS, menos aún para emplear los instrumentos de control y sanciones. Parece ser que a la oposición parlamentaria todavía en minoría, le corresponde asumir los informes de la EFS y emplearlos en el debate parlamentario, con el riesgo de que también en este caso el trabajo y los informes de la EFS sean utilizados con base en intereses de partido más que en las finalidades propias de la auditoría superior. 22

Por otro lado, aunque haya una tensión natural entre el Poder Ejecutivo y la EFS, debe haber una cooperación basada en la tarea principal de esta última, la fiscalización. Esta actividad debería tener dos dimensiones: revelar las deficiencias en la ejecución de los presupuestos públicos (perspectiva del pasado) y recomendar mejoras (perspectiva de futuro); sin la cooperación del Poder Ejecutivo para corregir las fallas y ejecutar las recomendaciones de

20 Sobre las relaciones del Poder Legislativo y las EFS en México, ver García Vázquez 2007.21 INTOSAI 2004: 5.22 Con base en Fiedler 2003:127.

1�

mejora, la fiscalización superior no alcanza su eficacia plena. Especialmente, es importante que el ministerio o secretaría responsable de la hacienda pública establezca una cooperación constructiva con la EFS; ambas instituciones deben estar comprometidas con la misma tarea: el uso más eficiente de los recursos públicos. La cooperación ha de regirse con base en la igualdad y no en la subordinación entre la EFS y el Poder Ejecutivo.23

Las EFS deben mantenerse independientes y alejadas de las consideraciones políticas e intereses de partido, a pesar de las relaciones y escenarios expuestos. Una forma de contribuir a esta independencia es adaptar a cada sistema nacional los ochos principios y la Declaración de Lima para que las EFS puedan trabajar adecuadamente. Así, resulta necesario saber qué debe hacer una EFS, es decir, cuál es su mandato y principales funciones.

2. Función de la EFS en el sistema de rendición de cuentasConforme a la Declaración de Lima, las experiencias y discusiones documentadas por la

INTOSAI, los ocho principios enunciados y los diez casos que se analizan y comparan en esta investigación, puede delimitarse el mandato primario de las EFS con dos tipos de normas: positivas, que consisten en las facultades y competencias que el ordenamiento jurídico impone a las EFS; y negativas, que comprenden las funciones que no deben otorgárseles o se les prohíben expresamente.

Son tres las funciones básicas de una EFS: fiscalizar, asesorar e informar.

a) Fiscalizar

Ni la fiscalización superior ni la auditoría gubernamental son fines en sí mismas; su objetivo último es contribuir a una mejor gestión financiera del Estado, mediante el control de los recursos públicos ejercidos en el pasado que permita hacer recomendaciones para el futuro, como ya se apuntó.

Las características principales del control a cargo de la EFS y que deben configurarse en el ordenamiento jurídico respectivo, son:

• Es un control externo y posterior a cargo de la EFS independiente, que puede, además, ejercer control previo, separado del control interno y previo a cargo de la propia administración pública.

• Abarca la eficacia de los órganos de control interno, con la respectiva delimitación de funciones y cooperación con éstos.

• Se orienta hacia la legalidad, regularidad, rentabilidad, utilidad, economicidad y eficiencia de las operaciones estatales, que abarquen a cada operación y a la actividad total de la administración, incluyendo su organización y sistemas. En terminología actual, es una auditoría gubernamental integral y con medición de desempeño institucional.

• Es un control ordenado conforme a un programa previo, establecido por la propia EFS, independientemente de que los poderes públicos puedan solicitar auditorías especiales para casos concretos.

• Es un control técnico con base en el procedimiento de muestreo, ya que en muy pocos casos puede controlarse la totalidad del presupuesto ejecutado. Las técnicas, los métodos y procedimientos serán determinados por la propia EFS, siguiendo normas y estándares conocidos y aceptados científicamente. Es deseable la elaboración de manuales de procedimientos.

• Es un control profesional de alta calificación. El personal debe gozar de certidumbre en sus cargos y tener la calificación, experiencia e integridad moral necesaria;

23 Ibid., pp. 124 y 125.

19

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

además, debe fomentarse su capacitación y gozar de una remuneración acorde con las exigencias profesionales especiales. En ciertos casos se puede contratar a peritos ajenos a la EFS.

La delimitación del objeto del control, es decir, qué va a fiscalizar la ESF, también debe quedar plasmado correctamente en la legislación; en particular, los siguientes aspectos:

• Fiscalización del uso de los fondos o activos públicos por parte de un receptor o beneficiario, cualquiera que sea su naturaleza legal, así como la recaudación de rentas públicas adeudadas al gobierno. Es decir, controla ingresos 24 y gastos,25

incluyendo la rentabilidad de su recaudación y declaraciones individuales de los contribuyentes y el cumplimiento de los presupuestos de ingresos.

• Toda actividad estatal estará sometida al control de la EFS, aun cuando no quede reflejada en el presupuesto general.

• Controla a todo tipo de instituciones y sujetos que reciban recursos públicos, establecidos en el extranjero o con formas jurídicas especiales (empresas con participación estatal, fideicomisos, contratos públicos y obra pública y subvenciones). Igualmente, los organismos internacionales o supranacionales.

• Tiene facultades de investigación amplias, que abarcan un acceso a la información que necesita sin restricciones y visitas o auditorías en la sede de los sujetos fiscalizados.

• Controla las sedes y la elaboración electrónica de datos utilizados en la gestión financiera que audita.

b) Asesorar La información de la EFS es de suma importancia, por lo que debe:

• Asesorar y acompañar en todo el ciclo financiero a los poderes públicos, desde el diseño y la aprobación del presupuesto, pasando por el control ex ante para una mejora en la gestión financiera no concluida en un ciclo anual, la revisión del gasto ejecutado y hasta la fiscalización posterior.

• Tener la facultad de dirigirse a la autoridad competente para que adopte las medidas necesarias y exija las correspondientes responsabilidades, y poder colaborar con estas autoridades mediante sus conocimientos periciales.

• Colaborar e intercambiar experiencias con otras EFS de ámbito nacional, regional y local, y con instituciones de educación superior, asociaciones profesionales o civiles interesadas en la auditoría superior.

c) InformarSe abundará posteriormente sobre este aspecto, pero podemos adelantar que dos grandes

disposiciones deben quedar plasmadas en la legislación:

• La EFS goza del derecho y la obligación de rendir informes al Poder Legislativo o al órgano estatal correspondiente sobre los resultados de su actividad, y publicarlos.

• La EFS debe hacer una rendición de cuentas a los poderes públicos y a la sociedad.

Como complemento, al diseñar una EFS deben establecerse disposiciones legales de tipo negativo, encauzadas a:

24 Al respecto, ver Elizondo Mayer-Serra 2001.25 En muchos casos, las auditorías a ingresos son limitadas en comparación con la atención que se presta al

control del gasto gubernamental, ver INTOSAI 2004:110.

20

• Impedir que la EFS audite la política de gobierno, pero sí permitir que realice la auditoría de la aplicación de la política y entregue observaciones, conclusiones, consejos y recomendaciones de auditoría.

• No permitir que la EFS sea la responsable de la ejecución de las sanciones; si bien debe identificar las irregularidades y, en lo posible, determinar las responsabilidades y darles seguimiento. Los tres poderes públicos y sus organismos especiales no deben trasladar sus responsabilidades a la EFS como forma de descargo y sus consecuencias políticas, especialmente las electorales.26

Lo anterior, entre otros efectos, distorsiona la imagen pública de la EFS al atribuirsele funciones que no puede cumplir, lo que genera, entonces, una percepción social negativa de la EFS por una ineficiencia aparente, y propicia en general una información equívoca en la sociedad respecto a la función de cada una de las instituciones públicas.

• Evitar que los empleados de la EFS gocen de primas por descubrimientos de fraudes o mala gestión, ni establecer fondos para la EFS con ingresos por las multas originadas por las responsabilidades encontradas en las instituciones o sujetos auditados. Esta práctica puede ser peligrosa y es preferible asegurar un presupuesto suficiente para la EFS y conceder primas por rendimiento para motivar al personal, además de garantizar un salario adecuado.

• Evitar conflictos de intereses de la EFS en sus relaciones con las organizaciones que audita mediante la participación, o dar la impresión de participación en la gestión interna de la organización; no permitir que su personal desarrolle una relación muy estrecha, o caer en otros supuestos legales de conflictos de intereses.

3. Información pública y EFSEn la llamada “era de la información”, el papel de las EFS como gestoras de información

financiera del Estado es de gran importancia para cualquier sociedad, lo que, aunado al reclamo de ésta de una mayor transparencia y acceso a la información pública, hace que la información a la que tiene acceso, posee o genera sea un activo en sí mismo y un bien público, además de información clave para las políticas públicas.

Ya desde la Declaración de Lima 27 se estableció que una EFS debe tener el derecho y la obligación de rendir un informe anual al poder público correspondiente, lo cual debe estar consagrado en la Constitución de cualquier estado. Este derecho/obligación abarca la publicación del informe, lo que propicia su discusión amplia y una mayor probabilidad de que se ejecuten las verificaciones realizadas por la EFS. También ésta puede rendir informes sobre hechos especiales por su importancia y trascendencia.

Los informes deben abarcar la totalidad de la actividad de la EFS, salvo casos en los que la información puede ser clasificada como reservada o confidencial. Por otra parte, deben redactarse de manera precisa, comprensible y objetiva, y limitarse a los resultados esenciales de las auditorías practicadas.

Además, las EFS deben tener libertad para formular observaciones y recomendaciones a las instituciones auditadas, así como para incorporar en los informes sus opiniones. Es deseable que la legislación establezca los requisitos mínimos de contenido de los informes. Respecto a la publicación y divulgación de éstos, hay consenso en que la EFS debe hacerlo una vez que han sido formalmente presentados al poder público correspondiente; el ponerlos en los sitios web es la forma más amplia de divulgación.

26 INTOSAI 2004:110.27 Artículos 16 y 17 de la Declaración de Lima.

21

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

También se ha hecho patente que en muchos países la legislación no prevé los plazos en que el Poder Legislativo debe examinar el informe de la EFS y hacerlo público y, en otros casos más graves, ni se debate ni se hace público, hasta puede prohibirse su publicación o fijarse medidas restrictivas para ello; así, la población queda sin acceso al trabajo de la EFS.28

4. Rendición de cuentas de la EFSLa ausencia de una rendición de cuentas bien estructurada que haga la EFS hacia los

poderes públicos y hacia la sociedad, puede ocasionar que aquélla no cumpla correctamente sus funciones. La “vigilancia de los vigilantes” es un tema importante en el diseño de las instituciones públicas.

Si aplicamos la clasificación de la rendición de cuentas, horizontal y vertical, tenemos que la primera se efectúa las más de las veces mediante el control que ejerce el Poder Legislativo sobre la EFS, a través de la revisión de su informe de labores, la ejecución de su presupuesto y la práctica de auditorías externas. Estas últimas, en ciertos casos, están a cargo de despachos profesionales seleccionados de acuerdo con disposiciones legales y abarcan la calidad de los procesos de auditoría. 29

La vigilancia del Poder Legislativo sobre la EFS puede tener sesgos o intereses políticos o partidistas importantes como los apuntados, e indirectamente generar presión o lesionar la independencia de las EFS. En este sentido, ha habido un avance en la rendición de cuentas de tipo vertical de las EFS hacia la sociedad. Las siguientes prácticas sustraídas de los casos documentados son ejemplo de ello: 30

a) Establecimiento de una función apropiada de auditoría interna de la EFS.b) Aplicación en sus propias operaciones de las mismas normas que utilizan en las

organizaciones que auditan con el fin de establecer y mantener su reputación y credibilidad.

c) Sometimiento voluntario a alguna forma de control de su desempeño y a una auditoría independiente de su contabilidad, adecuada al medio en que actúan y respetuosa de su independencia.

d) Creación de un código de ética para la función fiscalizadora.e) Contribución a la cultura de la rendición de cuentas y fiscalización superior, áreas de

no fácil conocimiento para la población (publicación de revistas, libros, entre otros).f) Certificaciones de los procesos con que trabaja la EFS, ofrecidos por empresas

privadas u otro tipo de organismos no públicos, por ejemplo, el ISO.g) Reconocimientos o premios por sus labores, otorgados por organismos no vinculados

a sus funciones o instituciones que audita (organizaciones profesionales y de la sociedad civil).

h) Revisión voluntaria por parte de otras EFS (evaluación de/entre pares). i) Transparencia de la EFS y sus labores, especialmente el diseño de un sitio web con

contenidos oportunos.j) Relación con los medios de comunicación para reforzar la presencia y la imagen

de las EFS, así como informar de manera continua al público sobre el papel de las funciones de las EFS, las cuales deben establecer su propia política autónoma de comunicaciones.

28 Ver en INTOSAI las conclusiones de los grupos de trabajo, 2004: 103-114.29 Ibid., p. 109.30 Ver en INTOSAI 2003 y 2004 los diez países investigados en esta obra; y en el ámbito mexicano, respecto a la

Auditoría Superior de la Federación y las EFS subnacionales, ver Figueroa Neri 2005, 2006 y 2007.

22

El rumbo de las EFS en el horizonte internacional

En las últimas décadas, las EFS han buscado una consolidación de su independencia y encauzado sus labores al perfeccionamiento de la función de fiscalización del gasto; varias de ellas aún no han conseguido ser independientes ni realizar con calidad la fiscalización apuntada. Sin embargo, otras EFS han logrado lo anterior y han evolucionado en su estructura y funciones, al adaptarse a las necesidades de los estados y a los cambios mundiales económicos y políticos. Entre las experiencias internacionales podemos resaltar los siguientes hechos:

a) A mayor democratización e institucionalización de un Estado, mayor independencia de la EFS y aseguramiento de la calidad de su trabajo, mediante una dotación de legislación adecuada, estructura y recursos humanos y financieros para la realización de sus labores.

b) Las EFS legitiman o no, con los resultados y evidencias de sus auditorías, al Poder Ejecutivo y la administración pública, por lo que las EFS contribuyen a la vigilancia entre poderes públicos, la rendición de cuentas y al desarrollo de la democracia de un estado.

c) La fiscalización superior avanza hacia el control de los ingresos, con igual rigor que el de los gastos.

d) Además de la convencional auditoría legal y financiera con base en los criterios apuntados, la evaluación del desempeño institucional es una nueva tarea de las EFS.

e) Las EFS tienen nuevas perspectivas con las que deben auditar, como el desarrollo económico sustentable que implica un cuidado del medio ambiente, un control de la deuda pública estatal, o fenómenos económicos como el lavado o blanqueo de dinero, los mercados virtuales o las tecnologías de información, la transfronterización de los recursos públicos y la aparición de organizaciones supranacionales en la Unión Europea y sus implicaciones financieras al interior de los estados miembros.

f) La auditoría superior impacta en la eficiencia económica global a través de dos canales:31 disuade a la maquinaria del poder estatal de los estados-nación de que traten de obtener ventajas mediante intentos unilaterales distorsionados por intereses políticos a corto plazo; y constituye una resistencia ante los fenómenos de la corrupción y la economía de mercado negro.

g) En el contexto actual de la globalización económica, una EFS independiente y eficiente propicia seguridad jurídica para los actores y mercados, lo que puede reducir la incertidumbre económica y dar señales de una estabilidad en el funcionamiento del Estado e, indirectamente, contribuir al bienestar colectivo.

h) Hay un rediseño o reconfiguración de las EFS para que, además de ser el órgano encargado de la fiscalización superior, sean asesoras de los poderes públicos y sus instituciones y se conviertan en gestoras de información pública y especializada útil para la toma de decisiones públicas en materia económica y financiera.

A pesar de la diversidad y las circunstancias particulares de cada país, las EFS son instituciones públicas que han existido y evolucionado a lo largo de cientos de años y que han mantenido como funciones básicas la vigilancia entre los poderes públicos (dimensión política) y el control de los recursos públicos (dimensión económica). En la actualidad, su importancia se ha visto aumentada debido a la necesidad democrática de la rendición de cuentas efectiva, tanto horizontal como vertical (dimensión social), que propicie, aunque sea de manera indirecta, una mejora en el bienestar social.

31 Tomado de Chikán 2003:116.

23

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

El camino sigue siendo largo y no siempre llano, obstruido las más de las veces por intereses políticos y los consecuentes diseños normativos defectuosos, aunado a los entornos económicos y culturales de las sociedades; no obstante, las EFS se dirigen, o debieran dirigirse, a adquirir su plena independencia y mantener las funciones apuntadas y a convertirse en consultoras especializadas que ayuden no sólo al Poder Legislativo, sino también al Ejecutivo y demás instituciones encargadas de la administración pública. Ir contra esta evolución implica desconocer las mejores prácticas internacionales en materia democrática y económica, a la par que propiciar la ineficiencia de las instituciones, la corrupción y la impunidad respecto de una mala gestión pública.

24

Fuentes y bibliografía

Ackerman, John M. Estructura institucional para la rendición de cuentas. Lecciones internacionales y reformas futuras. México: Cámara de Diputados-Auditoría Superior de la Federación, serie Cultura de la Rendición de Cuentas, núm. 9, 2006.

Aranda López, Mae y Fabiola Figueroa Neri. “Vigilancia y transparencia en las democracias”, en A. Figueroa Neri. Cuenta pública en México. Evaluando el laberinto legal de la fiscalización superior. México: Universidad de Guadalajara, 2005.

Chikán, Attila. “Una interpretación de la Declaración de Lima”, en “INTOSAI: 50 años, 1953-2003”, 2003.

Crespo, José Antonio. Fundamentos políticos de la rendición de cuentas. México: Cámara de Diputados-Auditoría Superior de la Federación, serie Cultura de la Rendición de Cuentas, núm. 1, 2001.

Fiedler, Franz. “La independencia de las entidades fiscalizadoras superiores”, en “INTOSAI: 50 años, 1953-2003”, 2003.

Figueroa Neri, Aimée. Cuenta pública en México. Evaluando el laberinto legal de la fiscalización superior. México: Universidad de Guadalajara. Reporte de investigación, 2005, disponible en www.funcionpublica.gob.mx/indices y www.asofis.org.mx

______ Cuenta pública en México. Evaluación 2006 de las leyes de fiscalización superior (ámbitos estatal y municipal), disponible en www.asofis.org.mx _______ Cuenta pública en México. Evaluación 2007 de las leyes de fiscalización superior, disponible en www.asf.gob.mx, y http://www.udg.mx/gestor/articulo/2007/05/03/136.html

García Vázquez, Nancy. “Los poderes estatuarios en los gobiernos divididos y unificados. Análisis de la pluralidad política y la fiscalización superior en los estados de México.” Tesis para obtener el grado de doctora en Ciencias Sociales, mención en Ciencia Política, Facultad Latinoamericana de Ciencias Sociales (Flacso), sede ciudad de México, 2007.

_____ “La organización internacional de entidades fiscalizadoras superiores y la armonización de la fiscalización”, documento inédito, 2006.

Mayer-Serra, Carlos Elizondo. Impuestos, democracia y transparencia. México: Cámara de Diputados-Auditoría Superior de la Federación, serie Cultura de la Rendición de Cuentas, núm. 2, 2001.

Santiso, Carlos. “Eyes wide shut? The politics of autonomous audit agencies in emerging economies”, documento inédito, 2007.

Schedler, Andreas. ¿Qué es la rendición de cuentas? México: Instituto Federal de Acceso a la Información, Cuadernos de Transparencia núm. 32, 2004.

Ugalde, Luis Carlos. Rendición de cuentas y democracia. El caso México. México: Instituto Federal Electoral, colección Cuadernos de Divulgación de la Cultura Democráctica, 2002.

25

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

Documentos

INTOSAI. “Plan estratégico 2005-2010”, 2005, disponible en www.intosai.org

____ “INTOSAI: 50 años, 1953-2003”, 2003, disponible en www.intosai.org

____ “Declaración de Lima sobre las líneas básicas de la fiscalización”, 1977, disponible en www.intosai.org

INTOSAI y ONU. “Simposio sobre la independencia de las entidades fiscalizadoras superiores”, 2004, disponible en www.intosai.org

Organization for Economic Cooperation and Development. “Public Sector Transparency and Accountability, Making it Happen”. Washington, DC: OECD, OAS, 2002.

La Auditoría Superior de la Federacióny la rendición de cuentas en México

Jorge Manjarrez Rivera

29

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

La Auditoría Superior de la Federación y la rendición de cuentas en México

Introducción

En este capítulo abordaremos el desarrollo y la evolución institucional de la fiscalización y la rendición de cuentas en México, las modificaciones legislativas y estructurales que condujeron a la creación de la actual Auditoría Superior de la Federación (ASF), el papel de esta institución en el proceso de modernización del país y su proyección en el ámbito internacional.

En el primer apartado ofrecemos una breve descripción del desarrollo histórico de la rendición de cuentas en México y las diferentes instituciones que, a lo largo de este proceso, se han creado para fiscalizar el uso de los recursos públicos. Comprobaremos la evolución institucional y que el perfeccionamiento de las estructuras legales y administrativas se refleja en dos grandes logros: por una parte, en la promulgación de la Ley de Fiscalización Superior de la Federación y, por otra, en el inicio de las funciones de la ASF.

En la segunda sección planteamos diversas consideraciones en torno al impacto de la fiscalización superior sobre el proceso de modernización de la sociedad mexicana, para hacer patente que ambos elementos están íntimamente relacionados y que sin uno no puede existir el otro: una sociedad moderna debe contar con instancias públicas transparentes, eficientes, eficaces y que cumplan con los preceptos legales.

En el tercer apartado abordamos la naturaleza y las características de la ASF y la Ley de Fiscalización Superior de la Federación: destacamos las facultades y atribuciones concedidas a la ASF por el actual marco jurídico de la fiscalización de los recursos federales, como el carácter público de los informes que ésta elabora; el derecho de solicitar información a cualquier poder y ente auditado; la conducción de auditorías de desempeño para revisar que los objetivos previstos para los planes y programas hayan sido cumplidos; la facultad de revisar no sólo los poderes de la Unión, sino los diversos organismos constitucionales autónomos, así como cualquier instancia que ejerza recursos federales, incluyendo los estados, municipios y particulares; y finalmente, la capacidad de fincar responsabilidades económicas resarcitorias y promover sanciones administrativas o denuncias penales ante las autoridades competentes.

El último apartado versará sobre la actividad de la ASF en diversas organizaciones del ámbito internacional, entre las que destacamos su participación en la Organización Internacional de Entidades Fiscalizadoras Superiores (INTOSAI), organismo autónomo e independiente que agrupa las entidades de fiscalización superior de todo el mundo, cuyo objetivo es promover el intercambio de ideas, experiencias y capacitación para el desarrollo de metodologías afines.

Antecedentes históricos de la fiscalización y rendición de cuentas en México

En México, la rendición y fiscalización de las cuentas públicas es una actividad que tiene sus orígenes en la época prehispánica. En el valle de Anáhuac, en tiempos del dominio azteca, ya había responsables de esta tarea. El cargo de calpixque implicaba la supervisión y el control de los recursos que obtenía y erogaba el imperio mexica, que no sólo sustentaba su hegemonía en el poderío militar, sino también en la organización y el control de su administración pública.

30

Tiempo después, al ser ocupada la Gran Tenochtitlán por los españoles, en 1521, una de las primeras medidas de Cortés fue el nombramiento de los cargos de ministro, tesorero, factor y contador (todos ellos oficiales de la Real Hacienda), a fin de que se encargaran de la recaudación de los quintos reales y partidas de oro, plata, piedras preciosas, alhajas y demás efectos que, por disposiciones reales, donación y otros títulos, pertenecían al monarca español. Las ordenanzas e instrucciones reales obligaban a que se utilizara un libro llamado Libro Común de Largo Universal de Hacienda Real, en el que se llevaba cuenta y razón de los rendimientos y las aplicaciones.

Posteriormente, en 1524, el rey de España decidió establecer en la Nueva España el Tribunal de Cuentas con el objeto de mantener una constante vigilancia sobre los ingresos que obtenía Hernán Cortés. Este tribunal revisaba el manejo de fondos públicos como medida de protección para los intereses de la monarquía española.

Para destacar la importancia del Tribunal de Cuentas, que constituye el antecedente más remoto y directo de la ASF, basta señalar que, entre las primeras acciones de dicho organismo, está la de haber negado el derecho que Hernán Cortés se adjudicaba para exigir 690 mil ducados que decía haber gastado en la conquista. Las investigaciones del Tribunal de Cuentas culminaron con la acusación hecha a Cortés de sustraer fondos.

Las funciones de este tribunal permanecieron sin alteración durante casi ocho décadas; después, sufrieron modificaciones, ya que, además de la revisión del estado de la Real Hacienda, se debía redactar una memoria relativa a la cuenta general de cada presupuesto, con las observaciones y las sanciones a que dieran lugar los abusos cometidos en la recaudación y distribución de los fondos públicos. Asimismo, Felipe III, rey de España, mediante las ordenanzas promulgadas el 14 de febrero de 1605, instituyó el Tribunal de Cuentas de América con sede en las ciudades de México, Lima y Santa Fe de Bogotá, para observar y procurar el buen estado de los recursos que le ofrecían sus colonias. Este tribunal, sin duda, significó una importante columna de poder para la Corona española durante tres siglos de permanencia en el nuevo continente.

De esta época es importante destacar las reformas contenidas en la Ordenanza de Intendencias, en las que se advierten los antecedentes de algunos de nuestros actuales ordenamientos, como son la obligación de los servidores públicos de realizar una declaración patrimonial y la promulgación de instrucciones, así como las promulgaciones reales, que podrían identificarse con lo que ahora conocemos como normativa del control.

Por otra parte, la Constitución de Cádiz, promulgada el 19 de marzo de 1812 y que rigió durante el período en el que se realizaron los movimientos preparatorios de la emancipación de México, fue la primera carta constitucional española. En ella se encuentra el primer antecedente constitucional de la facultad de las diputaciones para examinar las cuentas provenientes de la inversión de los fondos públicos, además de fijar los gastos de todos los ramos del servicio público y las contribuciones que debían cobrarse.

En la lucha por la emancipación, en el primer documento político constitucional conocido como Constitución de Apatzingán, se encuentra el primer antecedente constitucional –aun cuando no llegó a entrar en vigor– de la facultad de examinar y aprobar la cuenta pública por parte de un órgano distinto e independiente del Poder Ejecutivo.

En 1824, tres años después de que México obtuvo su independencia, la primera Constitución federal de la república facultó al Congreso a tomar cuentas anualmente al gobierno. Ese mismo año, el 16 de noviembre, se publicó el decreto que dio origen a la Ley para el Arreglo de la Administración de la Hacienda Pública, la cual sustituyó al Tribunal de Cuentas por una institución acorde con los intereses de nuestro recién fundado país, la Contaduría Mayor de Hacienda, dependencia exclusiva de la Cámara de Diputados con la misión de efectuar el examen y la glosa de la contabilidad de los ramos de hacienda y crédito público.

31

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

Al establecerse la Contaduría Mayor de Hacienda, fue necesario dotarla de los instrumentos requeridos para el cumplimiento de sus funciones. El 6 de mayo de 1826 se expidió un decreto sobre la memoria del ministro de Hacienda, que determinaba cómo se había de presentar al Congreso el Presupuesto General de Gastos y la cuenta pública del año anterior, así como las características de glosa que debía realizar la Contaduría Mayor.

Vale la pena mencionar que el decreto señalado constituye el antecedente de procedimiento que se sigue en la actualidad en la ASF para revisar la cuenta pública, así como los requisitos para su presentación ante la Cámara de Diputados.

En esta época, la Contaduría Mayor de Hacienda adquirió gran importancia al ampliarse sustancialmente sus órdenes de revisión. Incluso, en los años posteriores, se expidieron diversas leyes que reforzaron aún más sus funciones. El 21 de mayo de 1831 se emitió la Ley sobre Calificación, Clasificación y Liquidación de la Deuda Pública Interior de la Nación, que disponía que a la sección de crédito público de la Contaduría Mayor le correspondía calificar, clasificar y liquidar la deuda pública interior de la nación, con arreglo a las bases establecidas en la Ley de Deuda Pública del 28 de junio de 1824.

Años más tarde, en 1836, se creó la Comisión Inspectora de la Cámara de Diputados, y poco después se restableció el Tribunal de Cuentas por breves períodos en 1838, ya con la categoría de supremo y con la consideración de especial. Entre sus facultades estaba imponer multas, suspensiones de empleo y privaciones de sueldo a los empleados morosos en el cumplimiento de sus deberes, así como nombrar visitadores para actividades fiscalizadoras.

En la Constitución del 5 de febrero de 1857, en el artículo 72, se facultó al Congreso a aprobar el Presupuesto Anual de los Gastos de la Federación y nombrar y remover libremente a los empleados de la Contaduría Mayor de Hacienda. Al respecto, la creación constitucional de ésta es un claro precedente de la importancia de la rendición de cuentas, que en nuestros días cobra mayor relevancia ante la apertura democrática del país.

A lo largo de la historia, la rendición y fiscalización de la cuenta pública se ha modificado para adecuarse a las exigencias que marcan los tiempos. Por ejemplo, en 1862 se facultó al contador mayor de Hacienda a requerir a las dependencias gubernamentales toda la información necesaria a fin de realizar sus funciones; por ello, el 10 de mayo de ese año se publicó un decreto expedido por el presidente Benito Juárez en el que se estableció, entre otras atribuciones del contador mayor de Hacienda, el pedir a la Secretaría del Despacho, a las oficinas, corporaciones y particulares responsables las noticias, las instrucciones o los expedientes necesarios para la labor de fiscalización de la Contaduría, los cuales debían ser remitidos sin excusa ni pretexto en calidad de devolución.

Ese mismo día, se publicó otro decreto en el que se designaba un agente especial de negocios anexo a la Contaduría Mayor de Hacienda para que promoviera y diera seguimiento a los asuntos en que se interesara la cuenta pública de la nación; se le otorgó facultades de fiscalización y cobranza de los créditos a favor de la hacienda nacional, resultantes de las glosas.

A partir de las reformas constitucionales señaladas, fueron varias las leyes que se propusieron para la reorganización de las prácticas reglamentarias de la Contaduría, encaminadas a ampliar y definir sus negocios, como la de 1875, elaborada por la Comisión Inspectora y en la que se especificaban las atribuciones y la división de la Contaduría.

En 1879, surgió el Proyecto de Ley Orgánica Reglamentaria de la Contaduría Mayor de Hacienda y Crédito Público, el cual distaba mucho del anterior. No obstante, tanto uno como otro eran propiamente reglamentos del trabajo del personal, pero no leyes orgánicas que determinaran funciones y procedimientos.

32

Hacia fines del siglo XIX, durante el gobierno del general Porfirio Díaz, en 1896, se expidió la Ley Orgánica de la Contaduría Mayor de Hacienda, la cual organizaba a la Contaduría en sus aspectos fundamentales. La ley establecía que ésta dependería de la Cámara de Diputados bajo la vigilancia inmediata de la Comisión Inspectora. En 1904 se expidió también la segunda Ley de la Contaduría Mayor de Hacienda, que derogó la de 1896 y todas las demás disposiciones que se opusieran a ella. En ésta se dotó de facultades a la Contaduría para la revisión y glosa de la cuenta pública de las entidades gubernamentales de esa época, con las funciones de vigilancia que en materia de hacienda le encomendaran las leyes; se detallaron los requisitos y procedimientos para la citada revisión y glosa, y se explicaron las formas de hacer los nombramientos del personal que la integraban, los requisitos para expedir finiquitos, declarar prescripciones y fijar responsabilidades. Durante ese mismo año se expidió el Reglamento de la Ley de la Contaduría Mayor de Hacienda.

En 1910 estalló la lucha revolucionaria, y tras esa etapa de inestabilidad social y política, se promulgó la Constitución de 1917, en la que se ratificó a la Contaduría como la entidad legislativa responsable de supervisar los gastos públicos.

En 1937, en la época posrevolucionaria, se publicó el decreto relativo a la Ley Orgánica de la Contaduría Mayor de Hacienda por el presidente de la república, general Lázaro Cárdenas, en la que se le encomendaron las atribuciones de revisión y glosa, fiscalización, y finiquitos.

Esta ley se mantuvo sin cambios hasta el 28 de diciembre de 1948, cuando fue reformada por el presidente Miguel Alemán Valdés. Esta reforma facultó al Poder Ejecutivo federal a que, por conducto de la Secretaría de Hacienda y Crédito Público, resolviera la conveniencia de que los bonos y cupones amortizados de la deuda pública nacional se conservaran por tiempo indefinido y pudieran ser incinerados dentro o fuera del país, con las formalidades que el reglamento respectivo determinara. Se precisó el plazo de un año para que la Contaduría practicara la revisión y glosa; además, se impuso la obligación de que todas las cantidades relativas a los cobros y pagos hechos, estuvieran debidamente comprobados conforme a precios y tarifas autorizadas o de mercado, según procediera.

Respecto del Ejecutivo, se impuso, por conducto de una dependencia competente, la obligación de informar a la Contaduría sobre las actas y los contratos de los que resultaran derechos u obligaciones a las entidades del sector público, con el propósito de verificar si, en sus términos y condiciones, pudieran derivarse daños contra el erario federal que afectaran la cuenta pública.

Casi tres décadas más tarde, en 1978, de nuevo fueron ampliadas las facultades de la Contaduría. El 29 de diciembre de 1978 se publicó, en el Diario Oficial, la Ley Orgánica de la Contaduría Mayor de Hacienda, que estuvo en vigor hasta el 2000; se determinó su carácter de órgano técnico de la Cámara de Diputados a cargo de la revisión de las cuentas públicas del gobierno federal y del departamento del Distrito Federal.

El 30 de julio de 1999 se publicaron en el Diario Oficial las reformas constitucionales que dieron origen a la entidad de fiscalización superior (EFS) de la Federación. La Comisión de Vigilancia de la quincuagésima séptima legislatura expidió el último Reglamento de la Contaduría Mayor de Hacienda, el 25 de julio de 2000, en el cual se determinó una nueva estructura enfocada a fortalecer las atribuciones de fiscalización superior. La finalidad era dotar a la institución de un instrumento legal acorde con lo estipulado en las reformas constitucionales de 1999 de los artículos 73, 74, 78 y 79.

La Ley de Fiscalización Superior de la Federación fue aprobada el 20 de diciembre de 2000, y con ella se creó la ASF, a la que se le dotó de nuevas atribuciones que no tenía la Contaduría Mayor de Hacienda, así como de un reglamento interior, el 5 de septiembre de 2001. Con esta reforma se fundó un órgano de apoyo del Poder Legislativo en sustitución del

33

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

antiguo órgano técnico, dotado jurídicamente de atribuciones para verificar e informar a los ciudadanos respecto de la confiabilidad de la rendición de las cuentas públicas y la medida en que los programas y las acciones gubernamentales cumplen su cometido social, así como de las irregularidades y la falta de probidad o transparencia en la gestión pública.

Fiscalización superior y modernización en México

Todo gobierno requiere la aceptación y un mandato implícito o tácito de los gobernados. El pueblo demanda beneficios palpables en su vida cotidiana a cambio de su confianza. Una de estas demandas se materializa en el conocimiento y la transparencia respecto de las acciones de sus autoridades. Sólo de esta manera los ciudadanos ven retribuido el capital político conferido a los gobernantes el día de las elecciones; sin este intercambio no hay aceptación ni confianza.

Transparencia, rendición de cuentas y fiscalización constituyen condiciones ineludibles para que el ciudadano común perciba a su gobierno como un aliado en el desarrollo de su vida familiar y profesional. Su confianza en el gobierno es altamente sensible a cualquier indicio de opacidad, simulación, corrupción o abuso del poder.

Cuando la sociedad recibe señales de falta de honestidad por parte de los servidores públicos, se distorsionan las relaciones entre el gobernante y el gobernado. Por ejemplo, los bienes y los servicios públicos se demandan y se ofrecen con sobornos; disminuye el incentivo a cumplir con obligaciones ciudadanas, como el pago de impuestos, al igual que se desvanece el interés por participar en los espacios de la vida democrática.

En nuestro país, los presupuestos públicos enfrentan limitaciones para cumplir las responsabilidades básicas del Estado, como seguridad, educación, salud, vivienda, infraestructura, administración de justicia y combate a la pobreza. Esta circunstancia obliga al gobierno a hacer un uso eficaz, eficiente y transparente de los recursos públicos.

Esta situación también exige al servidor público tomar conciencia de que su vocación debe ser el servicio y su objetivo, el mejoramiento del nivel de vida de sus conciudadanos, independientemente de la responsabilidad que desempeñe.

Corresponde al Estado, a través de sus múltiples instancias, la administración de los recursos provenientes de la sociedad. De su eficiente, eficaz y transparente manejo depende, en buena medida, la dinámica del desarrollo del país, y la herramienta más objetiva para constatar el cumplimiento de este precepto es la fiscalización.

Los gobiernos no deben considerar la fiscalización como una concesión a los ciudadanos ni como una medida coercitiva sin sentido. Por el contrario, debe ser percibida como una posibilidad de legitimar, a los ojos de la sociedad, la acción del servidor público y del mismo gobierno. La legitimidad es el principio de un buen gobierno y la observancia de la ley depende, en buena medida, de la percepción del ciudadano respecto de la equidad e integridad de quienes tienen a su cargo su administración.

Como se mencionó, en la historia de nuestro país ha sido constante la preocupación, por parte de los diversos gobiernos, por la institucionalización de la vigilancia en el manejo de los recursos públicos. Se han creado leyes, establecido organismos y diseñado instrumentos, de acuerdo con los alcances y los medios disponibles en cada época. Esa tradición ha cristalizado, a escala federal, en la creación de la ASF, a través de una reforma constitucional que la dotó de competencia y atribuciones para coadyuvar a la promoción de una cultura de rendición de cuentas en la administración pública.

34

Existe la concepción errónea de que la lucha contra la corrupción, en todas sus manifestaciones, es responsabilidad exclusiva de las entidades de fiscalización, y que cuando ésta se presenta es por omisión de estas instituciones. Es necesario difundir entre el público los verdaderos objetivos, alcances y límites de la acción fiscalizadora dentro del marco de la ley.

Es común escuchar juicios sesgados sobre la eficacia de la actuación de las entidades de fiscalización, en función del número de denuncias penales que se presentan por el mal manejo de los recursos federales. Erróneamente se piensa “Si no hay servidores públicos en la cárcel, la fiscalización no funciona”. Esta idea obedece, en la mayoría de los casos, a la búsqueda de una rentabilidad política para aprovecharse del profundo sentimiento de agravio de la sociedad con respecto a la frecuente visión patrimonialista de los cargos públicos y la consecuente mala utilización de recursos.

De conformidad con el marco legal vigente, la función de la ASF es fiscalizar el gasto y el desempeño de la administración pública, con el fin de asegurar el buen cumplimiento de las metas y partidas asentadas en la cuenta pública anual, así como el de la normativa aplicable. La ASF no fue diseñada como una agencia anticorrupción.

Las agencias anticorrupción que administran y procuran justicia en diversos países tienen amplios poderes de investigación, tales como el acceso a cuentas bancarias, detención temporal sin mandato judicial, acceso a información gubernamental y capacidad de obligar comparecencias con fines de investigación. Su labor principal es investigar de oficio cualquier sospecha o evidencia de corrupción gubernamental.

La ASF tiene la facultad de promover denuncias penales ante las autoridades competentes cuando se acredita el mal uso de los fondos públicos y se identifica a los presuntos responsables.

El peso y la seriedad de la institución pueden operar como un importante disuasivo de conductas irregulares y corruptas. Mediante su labor fiscalizadora, la ASF minimiza el riesgo moral que la sociedad asume al conferir a los servidores públicos la facultad de manejar recursos que a ella pertenecen.

Un gobierno debidamente fiscalizado hará un mejor uso de los recursos disponibles. Por el contrario, un gobierno que no concede a la fiscalización el papel que le corresponde, tenderá a ser corrupto, dispendioso e ineficiente y, por lo mismo, carecerá de legitimidad ante sus gobernados.

El ejercicio de la fiscalización se vincula directamente a la conducta social del ciudadano. A mejor fiscalización, mayor confianza de la sociedad. La confianza disminuye los costos de transacción entre gobernantes y gobernados y se refleja, entre otros aspectos, en mayor recaudación tributaria, menor incentivo a prácticas corruptas y mayor simplificación administrativa.

La fiscalización superior debe ser percibida por la sociedad como una inversión rentable que se traduce en transparencia y en mejor aprovechamiento de los recursos públicos.

Trascendencia de la labor fiscalizadora de la ASF

Para hacerse operativos, los proyectos de modernización deben consignarse en estructuras legales que sustenten la creación de los organismos, les asignen sus atribuciones y definan el alcance de su gestión. En el caso de la fiscalización superior en nuestro país, el objetivo de contar con un organismo de mayor capacidad se concretó con las modificaciones

35

La Auditoría Superior de México en el horizonte internacional de la fiscalización superior

constitucionales a los artículos 73, 74 y 79, y con la promulgación de la Ley de Fiscalización Superior de la Federación.

El marco jurídico que norma la actuación de la ASF contiene importantes líneas estratégicas que corresponden a las expectativas puestas en una institución acorde con un entorno político más complejo, ciudadanos más participativos y demandantes, y la promoción de una cultura administrativa nueva, que abarca valores como transparencia, rendición de cuentas y aplicación de criterios de economía, eficacia y eficiencia en el manejo de los recursos públicos.

A fin de evaluar distintas experiencias del ámbito internacional que proporcionan elementos de juicio válidos en la creación del nuevo ente, se llevó a cabo un análisis para definir, de entre los modelos existentes, cuál sería el idóneo para las características de nuestro país. La investigación tomó en cuenta ciertos aspectos importantes de los órganos de fiscalización en el derecho comparado.

Con el propósito de fundamentar adecuadamente este proyecto, se formó un grupo de trabajo integrado por senadores y diputados de todos los partidos políticos, quienes estudiaron diversas EFS y determinaron cuáles eran sus principales características, para identificar las mejores prácticas internacionales (benchmarking). Los países analizados fueron Alemania, Argentina, Australia, Bélgica, Brasil, Canadá, Costa Rica, Chile, Colombia, Dinamarca, El Salvador, España, Estados Unidos de América, Filipinas, Francia, Guatemala, Honduras, Holanda, Irlanda, Italia, Japón, Noruega, Nueva Zelanda, Paraguay, Reino Unido, República Checa, Uruguay y Venezuela.

Los rasgos comunes identificados versaron sobre facultades de investigación, promoción de sanciones y emisión de recomendaciones; total independencia respecto al Poder Ejecutivo; autonomía técnica y de gestión; y designación de sus autoridades superiores con base en un proceso imparcial de selección a partir de un perfil riguroso de los candidatos. Asimismo, se observó una tendencia a dotar al titular de la entidad de un período amplio e inamovible, salvo por faltas graves previstas en la ley. Un elemento que tomaron en cuenta quienes diseñaron la futura entidad fiscalizadora de México fue que, en la mayoría de los casos investigados, contaban con un modelo de mando unipersonal, es decir, que la toma de decisiones en materia técnica y administrativa correspondía al titular.

Con base en ese estudio, se acordó la necesidad de dotar de atribuciones suficientes a la EFS, a fin de garantizar su correcto funcionamiento como instancia promotora de las mejores prácticas administrativas y de gobierno (governance). El marco jurídico resultante de este proceso, y que norma la actuación de la ASF, contiene importantes líneas estratégicas:

a) Establece el carácter público de los informes, una vez entregados a la Cámara de Diputados.

b) Ordena que las revisiones se efectúen con mayor oportunidad, y se reduzcan los plazos para la entrega de los informes.

c) Faculta a la ASF para solicitar, en cualquier momento, informes a los distintos poderes y entes auditados.

d) Amplía las facultades de la ASF para llevar a cabo auditorías al desempeño que permiten determinar si la gestión gubernamental está cumpliendo los objetivos previstos.

e) Otorga a la entidad fiscalizadora facultades para efectuar revisiones a los poderes de la Unión, a los órganos federales autónomos y, en general, a todas las instituciones que ejercen recursos federales, incluyendo los estados, los municipios y los particulares.

f) Concede nuevas atribuciones en materia de sanciones económicas resarcitorias y fincamiento de responsabilidades cuando se determinen daños patrimoniales a la hacienda pública.

36

g) Otorga autonomía técnica y de gestión a la ASF para decidir sobre su organización interna, funcionamiento, resoluciones y manejo de recursos.

El propósito de estas disposiciones es garantizar la neutralidad en la operación del órgano técnico de fiscalización, para evitar presiones políticas de interés partidista.