LA AUDITORIA FINANCIERA · PDF fileplaneamiento - concepto mg. ... •evaluacion del riesgo...

38

LA AUDITORIA FINANCIERA CPC MIGUEL DÍAZ INCHICAQUI

Transcript of LA AUDITORIA FINANCIERA · PDF fileplaneamiento - concepto mg. ... •evaluacion del riesgo...

LA AUDITORIA FINANCIERA

CPC MIGUEL DÍAZ INCHICAQUI

ETAPAS DEL PROCESOS DE LA

AUDITORÍA FINANCIERA

CAPITULO VIII

PLANEAMIENTO - CONCEPTO

Mg. MIGUEL DÍAZ INCHICAQUI 3

Elaborar una estrategia de

acuerdo a las características

específicas de la unidad,

sección, área, actividad o

entidad, determinando los

procedimientos a aplicar, su

naturaleza y alcance.

Planeamiento significa

desarrollar una estrategia

general y un enfoque detallado

para la naturaleza,

oportunidad y alcance

esperado de la auditoría.

PLANEAMIENTO - FINES

4

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

• Identificar las áreas más

importantes y los problemas

potenciales del examen,

evaluar el nivel de riesgo y

programar la obtención de la

evidencia necesaria para

dictaminar los estados

financieros de la entidad.

• Identificar lo que debe hacerse

durante una auditoría, el

planeamiento es visto como

una secuencia de pasos que

conducen a la ejecución de

procedimientos de auditoría

PLANEAMIENTO

COMPRENSIÓN DE LAS OPERACIONES DE LA ENTIDAD

PROCEDIMIENTOS DE REVISIÓN ANALÍTICA

COMPRENSIÓN DE LA ESTRUCTURA DE

CONTROL INTERNO

Ambiente de

control

Sistema de

contabilidad

Procedimientos

de control

Ambiente

SIC

Auditoría

Interna

EVALUACIÓN DEL RIESGO INHERENTE Y

EL RIESGO DE CONTROL

MEMORÁNDUM DE PLANEAMIENTO

Y PROGRAMA DE AUDITORÍA 2 5

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

6

ETAPA DE PLANIFICACIÓN

Estrategia o Plan Global (Elaborado por el Gerente y

Socio, culmina con el Plan Estratégico)

Detalle (información adicional y ratificación de estrategia,

termina con un memorándum de detalle)

Programas de Trabajo (Selección de adecuados

procedimientos de auditoría)

7

PLANIFICACIÓN GENERAL

Solicitar información general (estatutos, estructuraorganizativa, información presupuestal, E/F interinos,Informes de OAI, etc.

Sostener entrevistas con principales ejecutivos

Debe ser efectuada por los profesionales de mayor nivelde auditoría

Identificación de Riesgos

Establecer posibles efectos

Elaborar un documento de Planificación General

PLAN GLOBALM

g. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

8

Antecedentes del negocio,conocimiento general delcliente.

Principales funcionarios,entrevistas con personalejecutivo y de decisión.

Determinar situaciones deimportancia, según auditoríaanterior o que se presentenrecientemente.

Factores de riesgo,identificarlos paraminimizarlos.

Aserciones afectadas, paradirigir nuestro esfuerzo deauditoría.

Procedimientos generalesque cubran los riesgos,adelanto deprocedimientos posibles deauditoría.

Situaciones pendientes decomplemento o ratificación,puntos pendientes pararevisión.

Memorando deplanificación, que es elresultado del Plan Global.

9

INSTRUCCIONES QUE VIENEN DEL PLAN GLOBAL

Aclaraciones o información adicional sobre políticas

contables u otros temas contables

Indagaciones adicionales sobre juicios pendientes

Naturaleza de la información específica requerida sobre un

aspecto del negocio

Posibilidad de uso de software para recuperación y análisis

de datos

Procedimientos de diagnóstico

10

PLANIFICACIÓN DE DETALLE O ESPECÍFICA

Culminar los temas pendientes de la Planificación General

Conocer los sistemas integrados de administración,

contables, financieros, presupuestales y de negocios

Re evaluar riesgos

Realizar entrevistas adicionales

Ratificar o rectificar el Plan General

Elaborar un documento al respecto

11

IDENTIFICACIÓN DE PROCEDIMIENTOS

Ya identificados los riesgos y los efectos estimados,

estamos en la posibilidad de seleccionar los

procedimientos de auditoría

Estos deben ser ordenados de acuerdo a la eficiencia

en su aplicación

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

12

NIA 300

Planeamiento en la Auditoría de Estados financieros

Mg. MIGUEL DÍAZ INCHICAQUI

13

Plan de

Auditoría

(P.G.A.)

El Programa

de Auditoría

(P.A.)

• Entendimiento del negocio y su marco regulatorio

• Elementos de los sistemas de contabilidad y de

control interno

• Riesgo y materialidad

• Naturaleza, oportunidad y alcance de los

Procedimientos planeados de evaluación de riesgos

• Coordinación, dirección, supervisión y revisión

• Como instrumento para los asistentes y

• Como un medio para controlar y registrar

ejecución del trabajo

Asuntos a

Considerar:

Sirve:

NIA N° 300 PLANEAMIENTO EN LA AUDITORÍA DE ESTADOS FINANCIEROS

El propósito es establecer normas y proporcionar lineamientos para el planeamiento

de una auditoría de estados financieros

Ayudar a:

• Asegurar que se preste atención

apropiada a las áreas importantes

• Identificar los problemas potenciales

• La auditoría se organice, administre y

realice de una manera efectiva

Asistir:

• En la asignación adecuada de

labores a los asistentes, y

• En la coordinanción del trabajo

realizado por otros

Planeamiento significa

desarrollar una estrategia

y un enfoque para

Es muy importante el

Entendimiento del Negocio

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

14

Contenido

I. Introducción

II. Planeamiento del trabajo

III. El plan global de la auditoría

IV. El Programa de auditoría

V. Cambios en el plan global de auditoría y en el programa de auditoría

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

15

¿Qué

?

¿Cómo

?

¿Dónde?

¿Cuándo?

I. Introducción

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

16

I. Introducción

IMPLICA ESTABLECER LA ESTRATEGIA GLOGAL DE

AUDITORÍA Y DESARROLLAR UN PLAN DE

AUDITORÍA, PARA REDUCIR EL RIESGO DE

AUDITORÍA A UN NIVEL ACEPTABLEMENTE BAJO.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

17

Proceso de planificación (continuación)

Proceso dinámico, que es

reevaluado durante el

desarrollo del examen

Comienza con obtención

de información necesaria

para definir estrategia de

auditoría; culmina

con definición de plan de

prueba a aplicar en la

etapa de ejecución,

cuyo resultado será

evaluado en la etapa de

conclusión

Debe ser efectuada

cuidadosa y creati-

vamente; se deben

establecer los

procedimientos de

auditoría más

adecuados

Importante en todo tipo de trabajo,

independiente del tamaño de la

empresa. Es imposible obtener

efectividad y eficiencia sin una adecuada

planificación

II. Planeamiento del trabajo

Mg. MIGUEL DÍAZ INCHICAQUI

18

ACTIVIDADES PRELIMINARES DEL COMPROMISO

•TERMINOS Y METAS DEL COMPROMISO

•ORGANIZACION DE LA AUDITORIA

OBTENCION O ACTUALIZACION DE LA

INFORMACION

ENTENDIMIENTO Y DOCUMENTACION DE

LA ESTRUCTURA DE CONTROL INTERNO

DETERMINAR LA ESTRATEGIA DE AUDITORIA

•NIVEL DE MATERIALIDAD (PRELIMINAR)

•EVALUACION DEL RIESGO DE AUDITORIA

•PLAN DE PRUEBAS DE AUDITORIA

APLICACION DE PRUEBAS SUSTANTIVAS

•PROCEDIMIENTOS ANALITICOS

•PRUEBAS DETALLADAS

•OTROS PROCEDIMIENTOS

CULMINACION DE LA AUDITORIA

• CONOCIMIENTO DEL

NEGOCIO Y DE LA

INDUSTRIA

• RESULTADOS DE

AUDITORIA DE AÑOS

ANTERIORES

• INFORMACION FINANCIERA

RECIENTE

• NORMAS CONTABLES,

DE AUDITORIA

Y LEGALES

• PROCEDIMIENTOS

ANALITICOS FINALES

• ASUNTOS PARA ATENCION

DEL SOCIO

• EMISION DE INFORMES

PL

AN

EA

MIE

NT

OIII. Plan global de auditoría

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

19

IV. El programa de auditoría

EL AUDITOR DEBERA DESARROLLAR Y

DOCUMENTAR UN PROGRAMA DE AUDITORÍA

ESTABLECIENDO LA NATURALEZA, OPORTUNIDAD Y

ALCANCE DE LOS PROCEDIMIENTOS DE AUDITORÍA

PLANEADOS QUE SE REQUIEREN PARA PONER EN

MARCHA EL PLAN GLOBAL DE AUDITORIA.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

20

V. Cambios en el plan global de audioría

EL PLAN GLOBAL DE AUDITORIA Y EL PROGRAMA DE

AUDITORIA DEBERIAN SER REVISADOS SEGÚN SEA

NECESARIO DURANTE EL CURSO DE LA AUDITORÍA

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

21

Auditoría Financiera

NIA 315

Entendiendo a la Entidad y su

Ambiente y Evaluando los Riesgos de

Errores Significativos

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

22

Contenido

I. Introducción

II. Procedimientos de evaluación de riesgos

III. Entendiendo la organización y su ambiente

IV. Evaluando los riesgos de errores significativos

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

23

I. Introducción

PROPORCIONAR ORIENTACIÓN PARA OBTENER UN

ENTENDIMIENTO DE LA ORGANIZACIÓN Y SU

AMBIENTE, INCLUYENDO SU CONTROL INTERNO Y EN

LA EVALUACIÓN DE RIESGOS DE ERRORES

SIGNIFICATIVOS EN UNA AUDITORÍA DE ESTADOS

FINANCIEROS

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

24

Importancia.- Ayuda al auditor al entendimiento del negocio:

Indagaciones con la administración, para identificar losriesgos de errores

Procedimientos analíticos, útil para identificar transaccionesinusuales.

Observación e inspección, para respaldar las indagacionesefectuadas con la administración.

II. Procedimientos de evaluación de riesgos

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

25

Sector económico.- Entendimiento:

Marco de referencia regulador, tales como: referente a lapresentación de información financiera, ambiente legal ypolítico, y el medio ambiente.

Relaciones proveedor cliente y desarrollo tecnológico.

Naturaleza de las operaciones

Estructura organizacional, tipos de transacciones, si haydificultad pueden dar lugar a riesgos de imprecisiones oerrores significativos.

Entendimiento del las políticas contables y su consistencia con el marco de referencia aplicable a la presentación de los EE.FF.

III. Entendiendo la organización y su ambiente, incluyendo

el control interno.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

26

Objetivos y estrategias y los riesgos de negocios

Entenderlas para relacionarlos con los riesgos de negocios quepuedan resultar en errores significativos en los EE.FF.

La organización conduce sus negocios en el contexto del sectoreconómico o industria en el que opera.

La administración define los objetivos que son planes globalespara toda organización.

Las estrategias son enfoques operacionales por medio de loscuales la administración intenta lograr sus objetivos.

Los riesgos del negocio resultan de los principales condiciones,eventos, circunstancias, acción o inacción que podría afectarnegativamente la capacidad de la administración para lograrsus objetivos y ejecutar sus estrategias.

III. Entendiendo la organización y su ambiente, incluyendo

el control interno, continuación

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

27

El riesgo del negocio es más amplio que el riesgo de errores

significativos, su entendimiento puede incrementar la

probabilidad de identificar riesgos de errores significativos.

Medición y revisión del rendimiento financiero de la organización

Las mediciones internas o externas, crean presiones sobre laadministración para mejorar el rendimiento del negocio o parapresentar estados financieros imprecisos o con errores.

La medición y revisión del rendimiento tiene por objetivo sabersi el rendimiento del negocio está cumpliendo con los objetivosestablecidos por la administración.

La información generada internamente para este fin puedeincluir indicadores clave de rendimiento (financieros y nofinancieros), presupuestos, análisis de variaciones etc.

III. Entendiendo la organización y su ambiente, incluyendo

el control interno, continuación

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

28

Plan Global

de Auditoría

(P.G.A.)

El Programa

de Auditoría

(P.A.)

Asuntos a

Considerar:

Sirve:

El control interno es el proceso diseñado y puesto en práctica por aquellos encargados del gobierno, la administración y

otro personal para proporcionar un aseguramiento razonable sobre el logro de objetivos de la organización con respecto a

la confiabilidad de los informes financieros, efectividad y eficiencia de las operaciones, y cumplimiento de normas.

• Identificar los tipos de errores

potenciales

• Considerar los factores que afectan

el riesgo

• Diseñar procedimientos de auditoría

apropiados

• En documentar la comprensión

del sistema de control interno

• En documentar la evaluación

del riesgo de control.

El auditor deberá aplicarsu juicio profesional

para

Es muy importante el

suficiente entendimiento del ambiente

de control

• Formarse un juicio preliminar sobre

la materialidad

• Evaluación del riesgo de auditoría

• Definir plan de pruebas de auditoría

Para la re-evaluación durante el examen

cada vez que se produzca una cambio

importante.

III. Entendiendo la organización y su ambiente,

incluyendo el control interno, continuación

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

29

Relación entre riesgos y objetivos de auditoría

RIESGO BAJO

Procedimiento de rutina

(características de riesgo)

RIESGO ALTO

Juicios y estimaciones

(condiciones de riesgo)

TOTALIDAD

EXACTITUD

EXISTENCIA

CORTE

VALUACION

DERECH. Y OBLIG.

PRESENT. Y REVEL.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

30

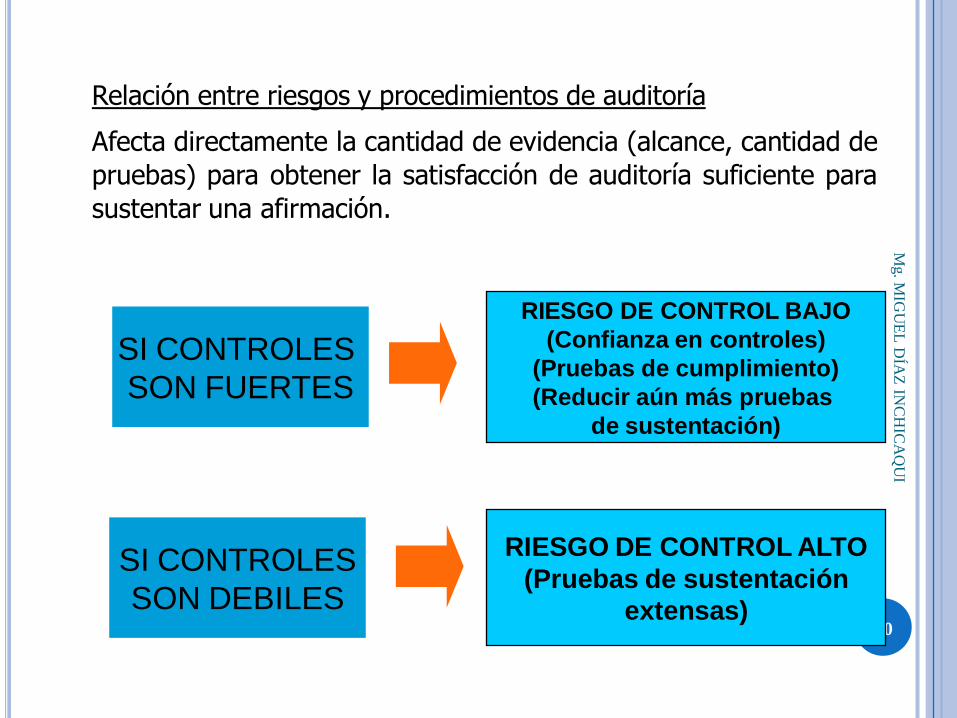

Relación entre riesgos y procedimientos de auditoría

Afecta directamente la cantidad de evidencia (alcance, cantidad de

pruebas) para obtener la satisfacción de auditoría suficiente para

sustentar una afirmación.

SI CONTROLES

SON FUERTES

SI CONTROLES

SON DEBILES

RIESGO DE CONTROL BAJO

(Confianza en controles)

(Pruebas de cumplimiento)

(Reducir aún más pruebas

de sustentación)

RIESGO DE CONTROL ALTO

(Pruebas de sustentación

extensas)

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

31

Auditoría Financiera

NIA 320

Materialidad en la

Auditoría

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

32

Contenido

I. Introducción

II. Materialidad

III. Relación de materialidad y Riesgo de Auditoría

IV. Evaluación del Efecto de las distorsiones

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

33

I. Introducción

EL AUDITOR DEBERA CONSIDERAR LA MATERIALIDAD

Y SU RELACION CON EL RIESGO DE AUDITORÍA AL

REALIZAR SU EXAMEN

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

34

II. Materialidad

EL OBJETIVO DE UNA AUDITORIA DE ESTADOS

FINANCIEROS ES PERMITIR AL AUDITOR EXPRESAR

UNA OPINION SI LOS ESTADOS FINANCIEROS ESTÁN

PREPARADOS, EN TODOS SUS ASPECTOS

SIGNIFICATIVOS, DE CONFORMIDAD CON UN MARCO

IDENTIFICADO PAR LA PREPARACIÓN DE LA

INFORMACIÓN FIANCIERA.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

35

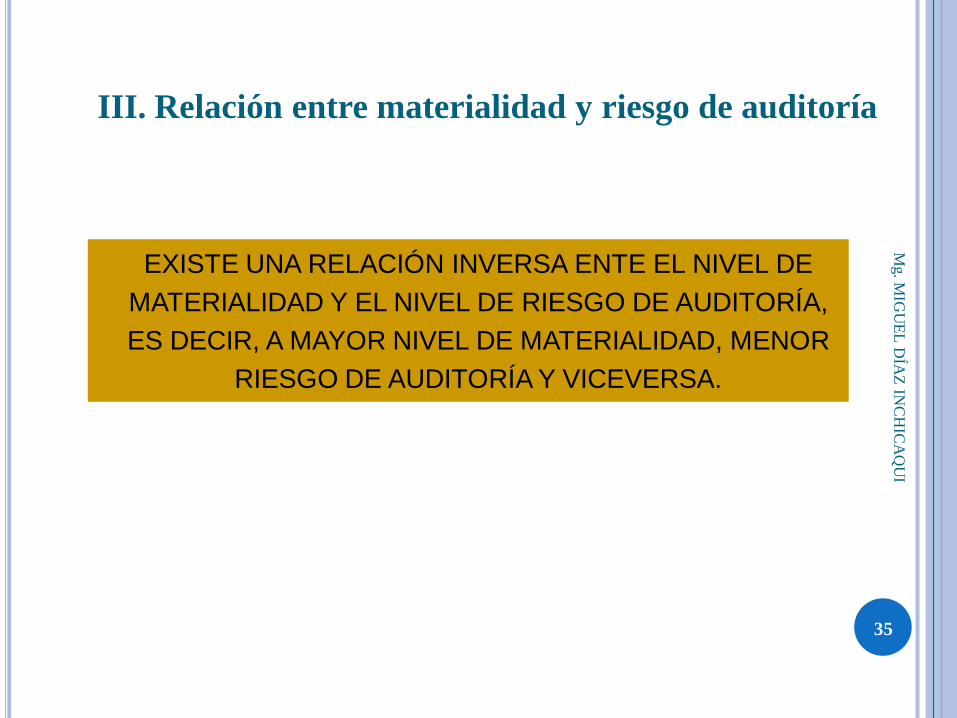

III. Relación entre materialidad y riesgo de auditoría

EXISTE UNA RELACIÓN INVERSA ENTE EL NIVEL DE

MATERIALIDAD Y EL NIVEL DE RIESGO DE AUDITORÍA,

ES DECIR, A MAYOR NIVEL DE MATERIALIDAD, MENOR

RIESGO DE AUDITORÍA Y VICEVERSA.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

36

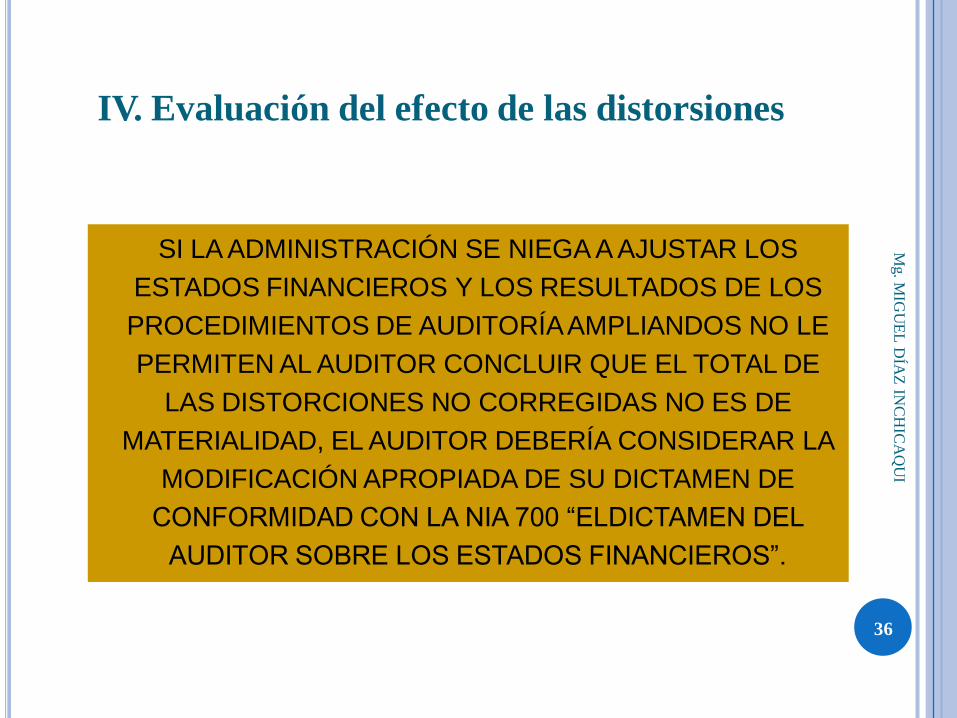

IV. Evaluación del efecto de las distorsiones

SI LA ADMINISTRACIÓN SE NIEGA A AJUSTAR LOS

ESTADOS FINANCIEROS Y LOS RESULTADOS DE LOS

PROCEDIMIENTOS DE AUDITORÍA AMPLIANDOS NO LE

PERMITEN AL AUDITOR CONCLUIR QUE EL TOTAL DE

LAS DISTORCIONES NO CORREGIDAS NO ES DE

MATERIALIDAD, EL AUDITOR DEBERÍA CONSIDERAR LA

MODIFICACIÓN APROPIADA DE SU DICTAMEN DE

CONFORMIDAD CON LA NIA 700 “ELDICTAMEN DEL

AUDITOR SOBRE LOS ESTADOS FINANCIEROS”.

37

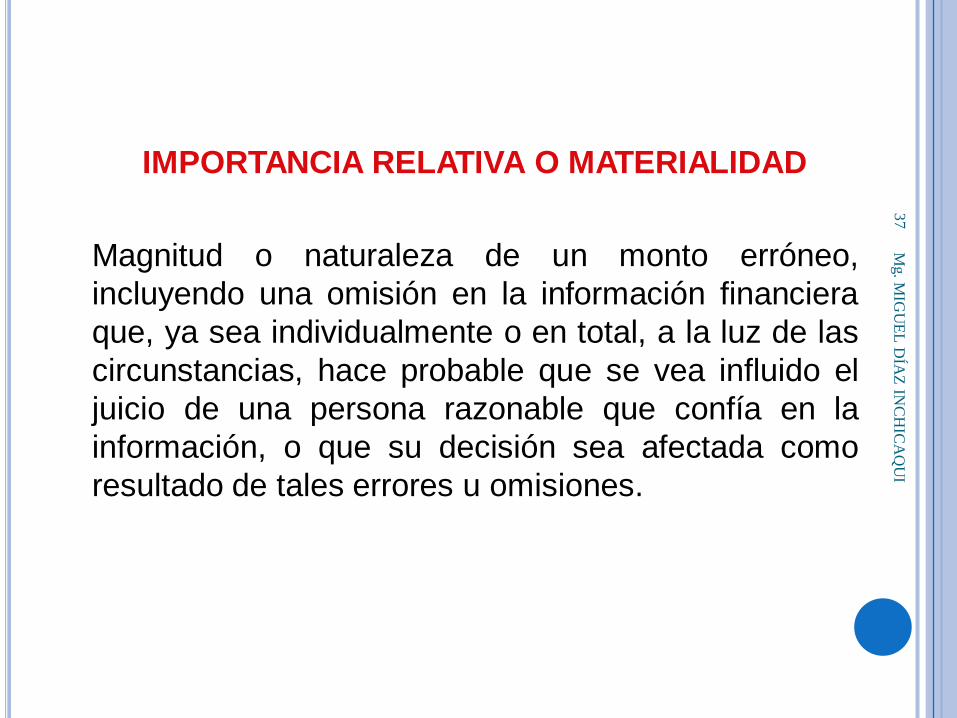

IMPORTANCIA RELATIVA O MATERIALIDAD

Magnitud o naturaleza de un monto erróneo,

incluyendo una omisión en la información financiera

que, ya sea individualmente o en total, a la luz de las

circunstancias, hace probable que se vea influido el

juicio de una persona razonable que confía en la

información, o que su decisión sea afectada como

resultado de tales errores u omisiones.

Mg. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

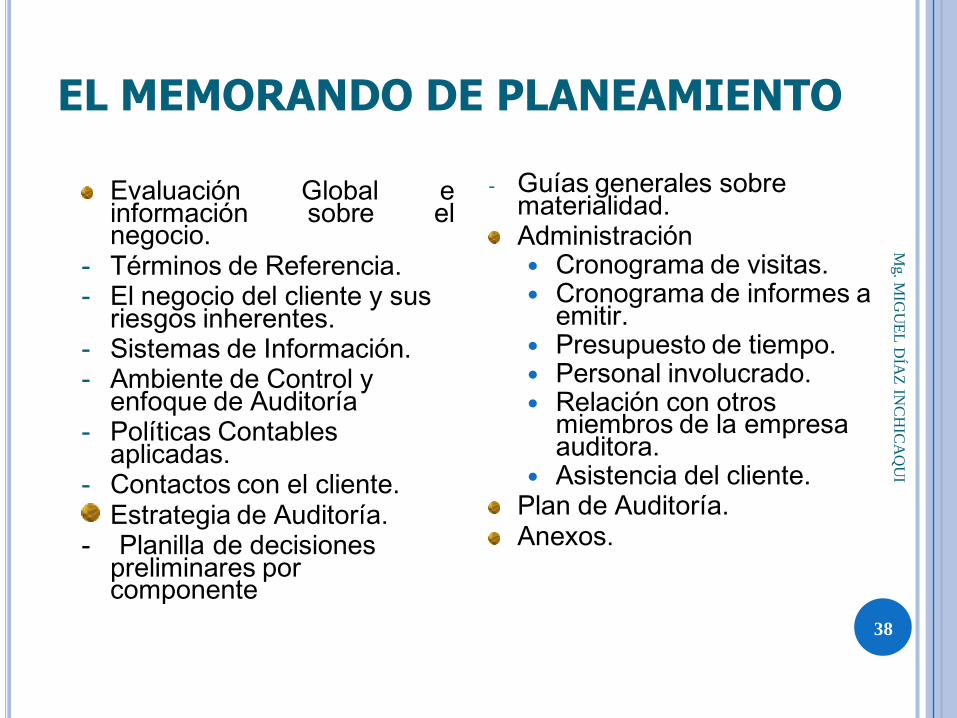

EL MEMORANDO DE PLANEAMIENTOM

g. M

IGU

EL

DÍA

Z IN

CH

ICA

QU

I

38

Evaluación Global einformación sobre elnegocio.

- Términos de Referencia. - El negocio del cliente y sus

riesgos inherentes.- Sistemas de Información.- Ambiente de Control y

enfoque de Auditoría- Políticas Contables

aplicadas.- Contactos con el cliente.

Estrategia de Auditoría.- Planilla de decisiones

preliminares por componente

- Guías generales sobre materialidad.Administración Cronograma de visitas. Cronograma de informes a

emitir. Presupuesto de tiempo. Personal involucrado. Relación con otros

miembros de la empresa auditora.

Asistencia del cliente.Plan de Auditoría.Anexos.