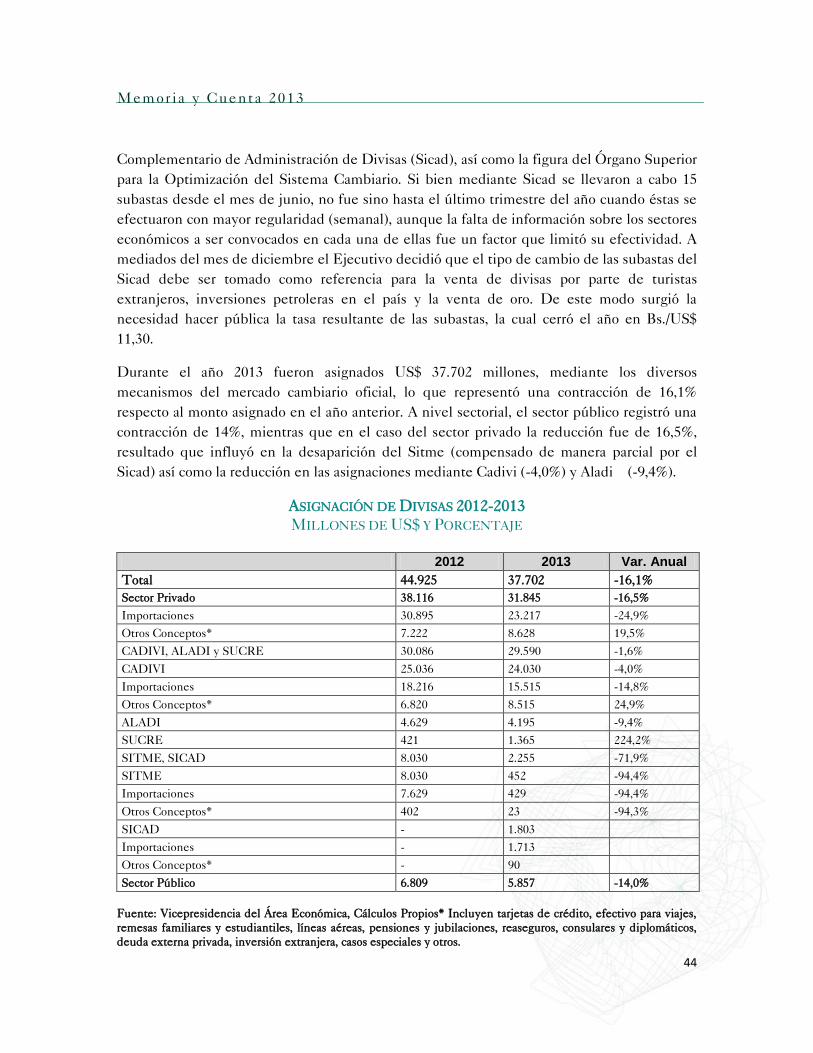

JUNTA DIRECTIVA - asobanca.com.veasobanca.com.ve/userfiles/documentos/memoria_y... · de la Sudeban...

57

Transcript of JUNTA DIRECTIVA - asobanca.com.veasobanca.com.ve/userfiles/documentos/memoria_y... · de la Sudeban...

M e m o r i a y C u e n t a 2 0 1 3

JUNTA DIRECTIVA

Presidente Arístides Maza Tirado

Vicepresidente Pedro Rodríguez Serrano

Vicepresidente Miguel Ignacio Purroy Unanua

Vicepresidente Nelson Pinto

Vicepresidente Raúl Baltar Estévez

Directores Víctor J. Vargas Irausquín

César Navarrete Riobueno

Víctor Gill Ramírez

Fortunato Benacerraf Saias

José Antonio Oliveros Febres Cordero

Jorge Nogueroles García

Michel Goguikian

José Grasso Vecchio

Nelson Acosta Bracho

Comisión de Ética

Presidente Arístides Maza Tirado

Vocales Juan Carlos Escotet Rodríguez

Víctor J. Vargas Irausquín

Michel Goguikian

Víctor Gill Ramírez

Miguel Ignacio Purroy Unanua

Fortunato Benacerraf Saias

Personal Ejecutivo

Directora Ejecutiva Administrativa Laury Mahecha de Cracco

Director Ejecutivo Técnico Pedro Almoguera Barrios

Director del Servicio de Análisis Económico Rafael Muñoz Jiménez

Gerente de Comunicaciones Danielle Parodi Manzano

Consultor Jurídico Ricardo Carbonell Cornejo

Asesor Alfonso Tredinick Brusco

Dirección. Torre Asociación Bancaria de Venezuela. Piso 1. Ave. Venezuela. El Rosal

Telf.: 951.4711 (Máster) Faxes:951.3696/2534/4927.

http://www.asobanca.com.ve.

M emor ia y C ue nt a 20 1 3

MENSAJE DEL PRESIDENTE

Estimados miembros:

Durante el año 2013, Venezuela ha debido enfrentar nuevos desafíos en el contexto político,

económico y social en la búsqueda de soluciones a las demandas -que exigen los ciudadanos

para alcanzar mejor calidad de vida- a partir de la participación de los distintos sectores

responsables del desarrollo productivo del país.

En ese sentido, en el seno de la Asociación Bancaria de Venezuela, debemos sentirnos

complacidos porque nuestro sector ha hecho aportes importantes al destino económico del país,

no sólo como gremio, sino a través de la razón de ser de cada uno de sus afiliados como lo es la

intermediación financiera en primer lugar. Aunada a la generación de empleos de calidad a

nivel nacional (directos e indirectos), a la creación de oportunidades de superación del capital

humano, y al profundo compromiso social sustentable y consustanciado, con el cual nos

identificamos para contribuir con causas que procuren el bienestar de nuestras comunidades.

Ciertamente, 2013 ha sido un año de cambios que exigen la participación de los distintos

actores del quehacer nacional, en el convencimiento de que solo sumando esfuerzos y

voluntades alcanzaremos un crecimiento sostenido en el tiempo, con el concurso de grandes,

medianos y pequeños empresarios privados por un lado, y la definición de Políticas Públicas

claras de parte de las instancias gubernamentales.

Hemos mantenido una permanente y fluida comunicación con los distintos entes reguladores y

supervisores del Estado, con la disposición de adecuarnos a las mejores prácticas bancarias,

orientadas a mantener un sistema sólido y confiable, capaz de apuntalar el desarrollo

económico y social del país, de acuerdo a las exigencias y a la evolución de los nuevos tiempos.

No en vano, durante el año 2013 -nuestro gremio consciente de la necesidad de vivienda de los

venezolanos- se ha unido al gran esfuerzo del gobierno nacional por potenciar y hacer crecer

vigorosamente la actividad de la construcción, dando respuesta oportuna a todas las solicitudes

que nos hicieran en ese sentido; bien a través del financiamiento a los constructores o

mediante el otorgamiento de créditos a particulares para la adquisición de sus viviendas. Con lo

cual hemos contribuido a dinamizar a un sector multiplicador de actividades como lo es el de la

construcción.

Cabe destacar que la Asociación Bancaria de Venezuela acometió durante la gestión del año

2013 una serie de actividades, entre las cuales destacan, el haber dado respuesta a una solicitud

de la Sudeban en el sentido de que los pensionados del Instituto Venezolano de los seguros

Sociales (IVSS) tuviesen acceso a una tarjeta de débito para retirar total o parcialmente su

dinero y además usarlas en los puntos de venta a nivel nacional. En la actualidad eso es una

realidad.

M emor ia y C ue nt a 20 1 3

Durante el año 2013, el sistema bancario venezolano adquirió títulos de deuda emitidos por el

Fondo Simón Bolívar para la Reconstrucción, S.A., para financiar la Gran Misión Vivienda

Venezuela, por un monto total de Bs. 71.767,95 millones, de los cuales Bs. 49.890,47 millones

fueron invertidos en Valores Bolivarianos para la Vivienda (emisiones 2013-I y 2013-II)

imputables al cumplimiento de la cartera hipotecaria obligatoria. Mientras que el resto del

monto total, Bs. 21.877,49 millones, se destinó a la adquisición de Certificados de Participación

Desmaterializados, con recursos provenientes de la liberación de encaje legal, aprobada por el

Banco Central de Venezuela.

Se celebraron reuniones con el Ministerio del Poder Popular para el Turismo y la Sociedad de

Garantías Recíprocas para la Pequeña y Mediana Empresa del sector Turismo (Sogatur) para

abordar el planteamiento hecho por dichos entes, relacionado con los aportes en acciones Clase

B que se estaría solicitando al sistema bancario nacional. A la fecha continúan las

conversaciones sobre el particular.

Se puso en marcha -través de la red bancaria de todo el país, la campaña “Soy Consciente

Consumo Eficiente”, como una manera de cooperar con la iniciativa de Corpoelec, orientada a

difundir el ahorro energético de parte de la población en general, y también de las agencias

bancarias en todo el país.

Desde la perspectiva de la inversión social responsable, los bancos miembros a través de la

Asociación Bancaria de Venezuela, realizó una donación importante en metálico (US$

5.000.000,00, al tipo de cambio oficial Cadivi), con la finalidad de dotar de instrumentos

musicales, a las 24 orquestas infantiles del Sistema Nacional de Orquestas.

El Comité de Operaciones Nacionales y el Subcomité de Cheques de la Asociación Bancaria

de Venezuela, trabajaron con representantes del Banco Central de Venezuela, en la necesidad

de homologar un diseño del llamado Cheque Único, que reúna una serie de características

mínimas de seguridad y que contribuyan a la disminución de irregularidades en el manejo de

dicho instrumento. Se estima que para el segundo semestre del año 2014 se estará poniendo en

práctica su uso definitivo, de acuerdo a la recomendación dada al BCV sobre el particular.

Asimismo, se acometieron otras acciones en interrelación con diferentes entes

gubernamentales y que por ser numerosos, se destacan más adelante en el apartado Gestión de

la Junta Directiva.

Vaya pues mi reconocimiento a todos los miembros de la Junta Directiva que me han

acompañado en esta gestión, por su compromiso, dedicación y asertividad en cada una de las

decisiones que nos correspondió asumir. Y sobre todo, por la confianza que depositaron en mi,

al frente de esta delicada tarea de conducir el rumbo de la Asociación Bancaria, dentro del

espíritu de su Misión y Valores, apegada al cumplimiento de la norma y en armonía con los

entes públicos competentes como la Superintendencia de Bancos, el Banco Central de

Venezuela, el Fondo de Garantías de Depósitos, el Ministerio de Finanzas, el Ministerio del

M emor ia y C ue nt a 20 1 3

Interior y Justicia, la Vicepresidencia del país y el Despacho del Presidente de la República,

por sólo mencionar algunos de ellos

Nuestra gratitud a los diferentes comités con que cuenta la institución, y que en

representación de sus entidades estuvieron activados analizando problemáticas diversas,

haciendo propuestas, planteando soluciones para el mejor desenvolvimiento de la banca.

Gratitud que hago extensiva al personal técnico y administrativo que labora en la Asociación

Bancaria y que día a día se esmera en dar lo mejor de sí, cada uno en su rol, para que se lleven a

cabo las actividades que le corresponden. Y sin cuya cooperación sería imposible el desempeño

del staff gerencial de la institución.

Como colofón, y al término de una nueva jornada anual, podemos decir con satisfacción que el

balance de nuestras actividades es positivo por cuanto acometimos una gran cantidad de tareas

que nos propusimos, sin dejar de reconocer que en ocasiones el tiempo no permitió que

completáramos otras que dejaremos listadas para que el equipo de trabajo entrante le de

continuidad, si así lo creyera necesario.

Muchas gracias,

Arístides Maza Tirado

Presidente

6

M emor ia y C ue nt a 20 1 3

GESTIÓN DE LA JUNTA DIRECTIVA

A continuación se detallan las distintas actividades que llevó a cabo durante el ejercicio 2013

la Asociación Bancaria de Venezuela, bajo la conducción de la Junta Directiva, presidida por

Arístides Maza Tirado:

Durante el año 2013, el sistema bancario venezolano adquirió títulos de deuda

emitidos por el Fondo Simón Bolívar para la Reconstrucción, S.A., para financiar la

Gran Misión Vivienda Venezuela, por un monto total de Bs. 71.767,95 millones, de los

cuales Bs. 49.890,47 millones fueron invertidos en Valores Bolivarianos para la

Vivienda (emisiones 2013-I y 2013-II) imputables al cumplimiento de la cartera

hipotecaria obligatoria. Mientras que el resto del monto total, Bs. 21.877,49 millones,

se destinó a la adquisición de Certificados de Participación Desmaterializados, con

recursos provenientes de la liberación de encaje legal, aprobada por el Banco Central

de Venezuela.

El Comité de Operaciones Nacionales y el Subcomité de Cheques de la Asociación

Bancaria de Venezuela, trabajaron con representantes del Banco Central de

Venezuela, en la necesidad de homologar un diseño del llamado Cheque Único, que

reúna una serie de características mínimas de seguridad y que contribuyan a la

disminución de irregularidades en el manejo de dicho instrumento. Se estima que

para el segundo semestre del año 2014 se estará poniendo en práctica su uso

definitivo, de acuerdo a la recomendación dada al BCV sobre el particular.

A solicitud del Banco Central de Venezuela, y luego de una larga sesión para analizar

el tópico relacionado con el Sistema Complementario de Administración de Divisas

(Sicad), el Comité de Contralores de la Asociación Bancaria remitió a la

Superintendencia de Bancos su opinión acerca del modelo de contabilización de las

operaciones Sicad.

Se coordinaron esfuerzos con la Superintendencia de Bancos y el Ministerio del Poder

Popular para la Banca Pública para emitir tarjetas de débito con chip a los pensionados

del Instituto Venezolano de los Seguros Sociales (IVSS), a fin de facilitarles la opción

de retirar parcial o totalmente el monto de su pensión. Además de que podrán

utilizarlas en los más de 350 mil puntos de venta ubicados a nivel nacional.

Por requerimiento de la Superintendencia de Bancos se asistió a una serie de

reuniones, para tratar el punto relacionado con la elaboración de una nueva normativa

que estimule la domiciliación bancaria como modalidad y con ello disminuir el uso de

cheques por parte de los clientes.

7

M emor ia y C ue nt a 20 1 3

Ante la necesidad de que se reactive a la brevedad el Sistema de Información Central

de Riesgos (Sicri) y basándose en la normativa ordenada por el Tribunal Supremo de

Justicia, la Asociación Bancaria de Venezuela planteó en reiteradas oportunidades el

punto al Superintendente de Bancos, para finalmente remitirle comunicación con

copia al Ministro de Finanzas, insistiendo nuevamente sobre la importancia del tema,

y se está a la espera de una respuesta positiva al respecto.

En relación con las provisiones para los créditos hipotecarios pagaderos en cuotas, la

Junta Directiva acordó enviar comunicación a la Sudeban para que el crédito, una vez

transcurridos 120 días en mora, no se considere como plazo vencido la totalidad del

capital, por cuanto esto aumenta la mora e impacta los estados financieros; en virtud

de la imposibilidad de ejecutar hipotecas de vivienda principal y tomando en cuenta

que se ha convertido en una situación de orden social.

En cuanto al establecimiento de Centros Alternos de Datos por parte de la banca a

nivel nacional, de acuerdo a resolución emitida por Sudeban, el Comité de Tecnología

concluyó que existían muchos obstáculos para ponerlos en marcha durante el plazo

dado por las autoridades. De allí que la Junta Directiva aprobara la propuesta del

Comité de solicitar ante Sudeban, una prórroga de un año, a partir de la fecha dada

inicialmente. Como respuesta, en comunicación N° 01242, de fecha 17/03/14, la

Sudeban ratificó el estricto cumplimiento de las instrucciones impartidas en las

circulares Nros. 00257 (04/01/12) y 12440 (24/04/13), donde se destaca que cada

institución bancaria que presente situaciones que limiten el acatamiento de las

directrices impartidas, deberá notificarlas, explicarlas y sustanciarlas suficientemente

ante ese organismo, en un plazo no mayor de quince (15) días hábiles bancarios, con el

objetivo de evaluar cada caso de manera particular.

Se participó en las distintas mesas de trabajo entre el Ministerio de Energía Eléctrica

y Corpoelec en la iniciativa de la campaña de ahorro energético, denominada “Soy

Consciente, Consumo Eficiente”, y la cual tuvo como propósito que el sector bancario

nacional se plegara –como en efecto lo ha hecho desde el año 2009- a la campaña y,

contribuyera en el tiempo con el diseño de edificaciones energéticamente eficientes;

con la reducción del consumo energético en sus instalaciones; con el uso de energías

renovables; el financiamiento de proyectos para el uso racional de la energía y la

difusión de la campaña por parte de las entidades bancarias del país. La campaña de

difusión se mantiene, a través de las páginas web e incluso de medios como el twitter,

no sólo de la Asociación Bancaria, sino de las entidades afiliadas.

8

M emor ia y C ue nt a 20 1 3

Cabe destacar que respecto al tema del consumo de la energía eléctrica, se remitió a

todos los afiliados de la Asociación Bancaria de Venezuela, un modelo de ficha de

proyecto sobre el uso racional y eficiente de la energía eléctrica, el cual debía ser

completado por cada banco, remitido a nuestra institución, para finalmente enviarlo al

Ministerio del Poder Popular para la Energía Eléctrica. Para posteriormente, en una

segunda fase, concertar nuevas reuniones que permitan definir mecanismos para la

sustitución de equipos menos eficientes o la implementación de tecnologías más

eficientes por parte de los usuarios de la banca.

Se sostuvo una reunión con el directorio del Banco Nacional de Vivienda y Hábitat

(Banavih), en la cual se informó a la Asociación Bancaria acerca del aumento del

porcentaje de la Cartera Hipotecaria Obligatoria, el cual se elevó a 20% Asimismo se

nos participó de la emisión de los Valores Bolivarianos para la Vivienda 2013, la cual

asciende a Bs. 34.501.446.796.

Se instruyó la realización de un estudio sobre la Política de Emisión de títulos de

Inversión Obligatoria para el Financiamiento de Planes Especiales de Vivienda.

Luego de su revisión por la Junta Directiva, el estudio se entregó al Ministro Rafael

Ramírez, Coordinador del Órgano Superior de la Vivienda, con copia al Ministro de

Finanzas y a la Presidencia del Banco Central de Venezuela.

Respecto al punto anterior, el Departamento de Economía de la Asociación Bancaria,

elaboró un estudio sobre el impacto de la Cartera Hipotecaria de carácter obligatoria

sobre el Sistema Bancario. Dicho estudio fue enviado al Ejecutivo Nacional.

En relación al Comité Seguimiento a la Cartera Agraria destacamos que nuestra

participación ante las autoridades del Ministerio para la Agricultura y Tierra estuvo

signada, entre otras cosas, por la permanente solicitud del plan de financiamiento para

el sector, denominado también PIDA 2012 y 2013, y que hasta la fecha no hemos

recibido, lo cual ha dificultado a la banca conocer si cumple con el propósito del

Ejecutivo en esta materia. Igualmente, observamos por parte de la Sudeban su

insistencia en las supervisiones de los préstamos y el acompañamiento (asistencia

técnica) previsto en la Ley de Crédito para el Sector Agrario. Hacia el mes de agosto,

dicho organismo supervisor propuso una revisión integral de lo que actualmente

llamamos el plan de inversiones, el cronograma de inversión y el informe de

seguimiento, a lo que nosotros solicitamos se agregase la documentación demostrativa

del crédito. En ese sentido, se realizaron varias sesiones de trabajo con representantes

de la banca.

9

M emor ia y C ue nt a 20 1 3

Mediante Resolución 3283 emitida por el Ministerio para la Agricultura y Tierra, de

fecha 21 de marzo de 2013, se establecieron los porcentajes mensuales mínimos de

Cartera de Crédito Agrícola para este año. Los aspectos más resaltantes son: para junio

se debe alcanzar 23%, julio-agosto 25%, septiembre-octubre 24%, noviembre 23% y

diciembre 22%. De acuerdo a estimaciones de la Asociación Bancaria de Venezuela

los desembolsos serán de 60 Mil Millones, que significarían un 5% superior al total de

desembolsos de 2012. El cambio más importante es el requerimiento del 30% de

nuevos prestatarios personas naturales; ya que cumplir con esta solicitud requerirá

grandes esfuerzos por parte de la banca.

Para el tema de seguridad bancaria, el Comité respectivo de la Asociación se reunió

con las autoridades del Ministerio de Relaciones Interiores, Justicia y Paz, el Cuerpo

de Investigaciones Científicas, Penales y Criminalísticas y la Superintendencia de las

Instituciones del Sector Bancario. Por una parte, Sudeban dictará una resolución

acerca de la organización administrativa que los bancos deben adoptar en materia de

seguridad. Y por otro lado, está la resolución conjunta de los Ministerios competentes

sobre el aspecto seguridad, y está contemplado que Conatel revise lo concerniente a

inhibidores de teléfonos celulares. Se prevé también la revisión de las garitas en las

oficinas bancarias, para validar su efectividad. La Asociación Bancaria preparó un

documento con una serie de lineamientos de seguridad, de manera de mostrarlo a las

autoridades mencionadas y lograr un consenso.

Se reactivaron las mesas de trabajo con el Ministerio del Poder Popular para

Relaciones Interiores, Justicia y Paz, los cuerpos de seguridad, la Sudeban y la

Asociación Bancaria, en ocasión del Operativo Seguridad Bancaria Navidad 2013. De

hecho, se realizaron dos grandes encuentros en la sede de la ABV para tales efectos.

Se celebraron reuniones con el Ministerio del Poder Popular para el Turismo y la

Sociedad de Garantías Recíprocas para la Pequeña y Mediana Empresa del sector

Turismo (Sogatur) para abordar el planteamiento hecho por dichos entes, relacionado

con los aportes en acciones Clase B que se estaría solicitando al sistema bancario

nacional; lo cual permitirá a Sogatur fortalecer su capacidad financiera y con ello

impulsar el desarrollo de pequeños y medianos emprendedores o prestadores de

servicios turísticos. El directorio de la Asociación Bancaria manifestó su disposición

para que las instituciones financieras que así lo deseen, hagan aportes a Sogatur por la

vía de la suscripción de acciones Clase B, por un monto equivalente al 5% del 4%

obligatorio establecido como Cartera turística y para lo que se requiere la autorización

de la Sudeban. El porcentaje señalado será imputable al cumplimiento de dicha

Cartera.

10

M emor ia y C ue nt a 20 1 3

Desde la perspectiva de la inversión social responsable, los bancos miembros a través

la Asociación Bancaria de Venezuela, realizaron una donación importante en metálico

(US$ 5.000.000,00, al tipo de cambio oficial Cadivi), con la finalidad de dotar de

instrumentos musicales, a las 24 orquestas infantiles del Sistema Nacional de

Orquestas.

Se le brindó un reconocido homenaje al Dr. Gustavo Marturet Machado (ex

presidente del Banco Mercantil y de la Asociación Bancaria) por su trayectoria de más

de 30 años promoviendo valores y principios en el gremio, lo cual lo hizo merecedor

del Premio Alma Mater que otorga la Asociación Amigos de la Universidad Central de

Venezuela, y que se concede a personalidades que hayan cursado alguna carrera en la

UCV y que además se hayan destacado públicamente por una actuación apegada a la

justicia, la equidad y la solidaridad humana.

Se recibió en Junta Directiva a la señora Christine de Vollmer, presidenta de Provive,

a fin de que expusiera el Programa Aprendiendo a Querer, que ofrece beneficios

culturales, educativos y sociales a niños, niñas y adolescentes de colegios de zonas

populares, mediante la enseñanza de metodologías que fomenten su transformación

en el camino hacia el éxito. Se remitió la propuesta a las instituciones bancarias

asociadas para que evaluaran las posibilidades de sumarse a esta cruzada de ayuda.

La Asociación Bancaria de Venezuela fue invitada por el gobierno nacional a asistir al

evento organizado por el Grupo de Acción Financiera Internacional (GAFI).

Asistimos a la XLVII Asamblea Anual de la Federación Latinoamericana de Bancos

(Felaban), realizada en la ciudad de Miami, y en la cual se dieron cita representantes

de la banca de toda la región.

Participamos en el I Congreso de Banca y Economía de América Latina (realizado en

Uruguay) con la presentación de una ponencia denominada “Evolución Reciente de

la Inclusión Financiera en América Latina, a cargo del economista Rafael Muñoz,

Director de Economía de ABV.

Tuvimos presencia en la “V Reunión Hemisférica de la Red de Regulación de

Instituciones Financieras” convocada por el Banco Interamericano de Desarrollo

(BID) y que fuera celebrada en la ciudad de Washington. En dicho evento, el

Director de Economía de ABV (en su carácter de Presidente del Comité

Latinoamericano de Economistas de Felaban) presentó el “Proyecto de Indicadores

Financieros Homologados para la Región Latinoamericana” desarrollado por la

Federación.

11

M emor ia y C ue nt a 20 1 3

GESTIÓN DE NUESTROS COMITÉS TÉCNICOS

Nuestros Comités Técnicos son los verdaderos pivotes sobre los que descansa el trabajo

gremial. Al igual que en años anteriores, en el año 2013 sus integrantes del más alto nivel de

los sectores financieros dedicaron -en 134 reuniones realizadas y de manera incondicional-

conocimientos, tiempo y voluntades para asesorar, desde sus diferentes áreas de

especialización, la gestión del gremio bancario.

La Asociación Bancaria cuenta con 24 Comités, 8 Sub Comités y algunos Ad Hoc. Estos

grupos de trabajo son entes creados con la finalidad de realizar estudios, recabar datos, realizar

encuentros con representantes de organismos del Estado y asesorar a la Junta Directiva en las

materias que sean sometidas a su consideración.

Fuente: Coordinación de Comités ABV

Como se evidencia gráfico, la actividad gremial se incentiva gracias a la receptividad a las

convocatorias realizadas por esta Asociación, así como a la continua participación de los

integrantes de nuestros Comités en temas de interés colectivo.

12

M emor ia y C ue nt a 20 1 3

ASUNTOS HIPOTECARIOS

Este grupo se enfocó en el seguimiento de las Políticas Públicas aplicables al sector vivienda

en general y los aspectos concernientes a la cartera obligatoria de crédito hipotecario. Efectuó

más de 12 reuniones entre las que participaron asesores legales y técnicos de la ABV, y

mantuvo un contacto frecuente con los funcionarios del Ministerio del Poder Popular para la

Vivienda y Hábitat, Órgano Superior de Vivienda y Hábitat, así como con del Banco Nacional

de la Vivienda y Hábitat (Banavih).

Se mantuvo el envío regular de las estadísticas del desempeño del sector hipotecario, por

parte de los miembros de esta Asociación. Tarea que consolida el espíritu de cooperación del

gremio.

Entre los temas que se analizaron se encuentran los siguientes:

Reuniones con funcionarios de Banavih y del Ministerio del Poder Popular para la

Vivienda y Hábitat, en las cuales hubo comunicación permanente y fluida, además de

prestar apoyo para mantener las mejores prácticas bancarias en las Políticas Públicas.

Encuentros con Banavih y el correspondiente Órgano Superior de la materia, para la

revisión de la propuesta de emisión de Valores Hipotecarios.

Revisión de oficios, Resoluciones y Gacetas Oficiales.

Preparación de comunicaciones que fueron remitidas a los distintos entes.

CONTRALORES

En aras de la eficacia y eficiencia de las operaciones de las instituciones y preservar la

confiabilidad e integridad de la información financiera de las mismas; el Comité se reunió

durante el periodo 2013 en varias sesiones para analizar, mediante mesas de trabajo las nuevas

regulaciones de los organismos reguladores; así como el impacto que tendrían éstas en cada

organización que representaba. Este proceso permitió presentar iniciativas ante los entes de

control que coadyuvaron al cumplimiento de este objetivo.

Resultados de la gestión

Presentar alternativas por la brecha existente entre la fecha de transmisión de los

Estados Financieros y la fecha en la cual debe transmitirse el reporte de Cartera

Dirigida.

Solicitud de aclaratoria ante la Superintendencia sobre la Resolución contentiva de las

13

M emor ia y C ue nt a 20 1 3

normas relativas a la aplicación y registro de los beneficios netos originados por la

entrada en vigencia del convenio cambiario Nro. 14, en referencia a la aplicación del

convenio al saldo mantenido en la Cuenta 733.00 Ajustes al patrimonio.

Se presentó propuesta modelo de asiento contable para el registro de las transacciones

efectuadas mediante el Sistema Complementario de Administración de Divisas

(Sicad).

Se realizaron diferentes mesas de trabajo a lo interno del Comité para evaluar y

analizar los inconvenientes que se presentan para cumplir con el artículo 83 de la Ley

del sector bancario y la Resolución Nro. 065-11 de la Superintendencia de las

Instituciones del sector bancario, en referencia a la elección del auditor externo; lo

que derivó en una reunión de trabajo con el personal de Sudeban para presentarle las

conclusiones e iniciativas evaluadas en estas mesas.

Se envió un escrito contentivo de los argumentos que limitan la obtención de la

participación mínima del 20% de los usuarios y usuarias en el proceso de votación del

auditor externo; por lo que se propuso que cuando se logre el porcentaje que sea,

después de haber cumplido con todo el proceso y haber realizado los mejores

esfuerzos razonables para propiciar la mayor participación posible por parte de los

clientes, sea considerada válida la elección.

CONTROL DE CAMBIO

Este Comité actúa como cuerpo interlocutor, delegado por la Junta Directiva de la Asociación

Bancaria, con la Comisión de Administración de Divisas, (Cadivi), así como con los ejecutivos

de dicho organismo en diversas actividades necesarias para mantener la eficiencia de la

gestión cambiaria a todos los niveles.

Igualmente, participa en las materias de la actividad con el Banco Central de Venezuela y sus

funcionarios. Analiza las providencias y realiza sugerencias a Cadivi para la consideración de

aspectos legales y operativos de los sistemas y demás gestiones funcionales que puedan

requerirse para facilitar las actividades de las instituciones bancarias. Para ello mantiene

reuniones periódicas con otros Comités de la ABV, en el ámbito de sus competencias.

Durante el año 2013 se realizaron 11 reuniones ordinarias, correspondientes a los diversos

Comités Técnicos programados y 8 reuniones extraordinarias.

14

M emor ia y C ue nt a 20 1 3

Proyectos y actividades

Se establecieron los siguientes proyectos en conjunto con Cadivi:

Restricción de consumos con tarjetas de crédito en comercios bloqueados ubicados en

el exterior.

Control de consumos con tarjetas de crédito en países utilizados como escalas

Registro de fechas de salida del país para las solicitudes de divisas para consumos en

el exterior por viajes o efectivo en divisas

Implementación de nuevas providencias que regulan las tramitaciones para

estudiantes en el exterior, importaciones y exportaciones.

Resultados de la gestión

Durante el año 2013 se logró implementar con Cadivi procesos operativos y de control,

orientados a mitigar los intentos de fraude en los trámites de divisas relacionados con uso de

tarjetas de crédito en el exterior. Se gestionó e implementó el registro de la fecha de salida y

regreso declarado en la solicitud de divisas al detectarse algunas alteraciones en esta

información, por parte de los usuarios.

En el mismo rubro se propuso a Cadivi que los bancos solo debíamos notificarles la

imposibilidad de conformar los boletos presentados por los usuarios, en lugar de reportar la

presentación de boletos fraudulentos, siendo responsabilidad de Cadivi validar la comisión de

ilícito cambiario; y responsabilidad de los bancos la suficiencia de documentos, en lugar de su

autenticidad.

Se acordó reportar mensualmente los expedientes de trámite de divisas de importaciones

pendientes de liquidación y que se relacionen con cartas de crédito, con la finalidad de que

ellos le hicieran seguimiento al atraso en las liquidaciones.

Acordamos con el vicepresidente de Control de Gestión de Cadivi reportar los expedientes de

solicitudes de divisas que se mantuvieran pendientes de los códigos de reembolso -por parte

del Banco Central de Venezuela- a fin de evaluar cada caso.

15

M emor ia y C ue nt a 20 1 3

Planes para el año 2014

Al cierre del año 2013 se mantuvieron pendientes de implementar por parte de Cadivi los

siguientes proyectos:

Desmaterialización de expedientes para trámite de divisas por viajes al exterior.

Digitalización de expedientes para trámite de divisas

Activación de tarjetas para consumos en el exterior, previa validación de salida del país

por el sistema de captahuellas.

Igualmente quedaron pendientes por reconocer los montos de las transacciones

rechazadas con códigos 15 y 20, relacionados con consumos con tarjetas de crédito.

DESARROLLO DE LA GESTIÓN HUMANA

Este grupo de trabajo invierte sus esfuerzos en promover e incentivar la integración de las

áreas de Recursos Humanos del sector bancario, a través del intercambio de experiencias y

buenas prácticas, fortaleciendo con ello el desarrollo y la gestión integral del talento en las

entidades financieras, así como también la consolidación gremial para el posicionamiento de

la ABV entre los trabajadores del sector y la comunidad en general, abarcando así los ámbitos:

capital humano, gremial y social.

El actual Comité de Desarrollo de la Gestión Humana, se encuentra trabajando desde el mes

de abril 2012, de forma activa y continua, sumando al cierre del año 2013 un total de 15

sesiones ordinarias de trabajo.

Resultados de la gestión

Se definieron objetivos estratégicos y se llevaron a cabo actividades dentro de los siguientes

ámbitos:

Ámbito Capital Humano

Integración de los representantes de las áreas de Capital Humano de las distintas

Instituciones Bancarias, mejorando la interrelación profesional.

Definición y diseño de Indicadores mensuales del área de capital humano, a ser

16

M emor ia y C ue nt a 20 1 3

presentados los primeros 5 días de cada mes.

Identificación y establecimiento de alianzas con proveedores de servicios en el área de

desarrollo del Capital Humano.

Actualización constante en materia de la Ley Orgánica del Trabajo, Trabajadoras y

Trabajadores

Ámbito Gremial

Reforzamiento del vínculo con Felaban y Clade

Interrelación con el resto de los comités activos de la ABV

Definición y establecimiento de convenios de colaboración con entidades de otros

sectores económicos.

Definición de programas de estudios bancarios

Definición de un programa de oportunidades de reubicación de perfiles profesionales

bancarios.

Ámbito Social

Se realizaron varias charlas dirigidas a implementar en el futuro el Programa de

educación financiera.

Se hizo un acercamiento con la presidenta de Provive, Christine de Vollmer , a fin de

conocer el alcance del Programa “Aprendiendo a Querer”.

Resultados de la Gestión

Se desarrolló una red de intercambio de información de manera regular y permanente, a fin

de disponer de información oportuna y con detalle requerido, permitiendo conocer las

prácticas y experticias del mercado en materia de Recursos Humanos, capitalizando

experiencias, favoreciendo con ello la maximización de la gestión dentro de las Instituciones

miembros de este Comité.

17

M emor ia y C ue nt a 20 1 3

Fortalecimiento y consolidación de los contactos en la región a través de Felaban y

representantes ante el Congreso Latinoamericano de Desarrollo de la Gestión Humana y la

Responsabilidad Social (Clade). A este encuentro asistieron Presidenta y Vicepresidenta del

Comité. La Presidenta de este Comité, Lic. Rita D Leo, participó como moderadora en la

segunda jornada del Congreso CLADE

Presentación mensual del informe de indicadores de la ABV, en el área de Gestión Humana,

lo cual nos permite el intercambio de información estadística relativa a la comparación de

mercado bancario.

Contacto y acercamiento con organizaciones de desarrollo social: se logró la presentación ante

la Junta Directiva de la ABV de la propuesta de Provive. Se establecieron vínculos con

Cultura Ciudadana, Alcaldía de Chacao.

EJECUTIVO SWIFT

Este Comité que analiza lo relativo a las políticas y procedimientos a instrumentarse y sobre

temas tratados a escala internacional, se guió durante el año 2013 por las siguientes líneas de

actuación:

Asesoría permanente sobre estándares de Swift solicitadas por el BCV y/o

Instituciones Financieras.

Migración al Release 7.0.70 de la Plataforma Swift de todas las instituciones

financieras en Venezuela, enmarcado dentro del calendario que a escala mundial se

estableció la Corporación Swift para todas las instituciones conectadas a la Red.

Asesoría y apoyo al Comité Sistema Nacional de Pagos, para establecer un mecanismo

a través de Swift que permita gestionar las Notificaciones y Pagos de Diferencias de la

Cámara de Compensación Electrónica (CCE).

Revisión y estandarización del proceso, de la normativa del Convenio Cambiario Nro.

20 donde se realizó una propuesta para el flujo de divisas, entre las instituciones

bancarias a escala nacional.

Resultados de la gestión

Culminación exitosa de la Migración al Release 7.0.70 de la Plataforma Swift de todas

las instituciones bancarias en Venezuela, enmarcada dentro del calendario que a nivel

18

M emor ia y C ue nt a 20 1 3

mundial estableció la Corporación Swift para todas las instituciones conectadas a la

Red.

Asesoría, diseño y propuesta para la implementación del flujo y uso de los mensajes

Swift por las instituciones bancarias nacionales, para las transferencias en dólares que

deben acreditar en cuentas, bajo el Convenio Cambiario Nro. 20.

Participación activa con Banco Central de Venezuela, para la implementación de la

Extranet BCV, enmarcada en el proyecto Liquidación Bruta en Tiempo Real

(LBTR).

Eventos en los cuales se participó

Fórum para las Américas, Regional Conference for Latin América and the Caribbean (LARC

2013). Efectuado en Cartagena de Indias, Colombia, durante los días 11 y 12 de Julio de 2013.

La participación nuestra fue de 7 representantes de 5 Bancos de la comunidad venezolana y 1

representante del BCV.

Los aspectos más destacados de la conferencia:

Sesiones de Trabajo orientadas hacia los Corporativos, Iniciativas para Mercados de

Valores, Inteligencia de Negocios y Casos de Sanciones de Cumplimiento.

Presentación del nuevo portafolio de servicios de Swift.

Actualizaciones a los estándares de Swift para noviembre 2013.

Preparación para el cambio a ISO 20022.

Nueva publicación de la Bank Payment Obligation (BPO) – Cuenta Abierta de

Transacciones de Comercio Exterior, publicada en Mayo de 2013 y orientada al uso

de herramientas, a través de Swift, ej. FileAct.

Todos estos puntos fueron informados con más detalles a los integrantes del Comité de Swift.

Regional Conference for Latin America and the Caribbean 2013 (SIBOS). Evento

anual organizado por la Corporación Swift y el cual agrupa a representantes de la

industria financiera a escala mundial. Efectuado en Dubai, Emiratos Arabes,

Septiembre 15 al 19, 2013.

19

M emor ia y C ue nt a 20 1 3

Grupo Latino Americano de Usuarios Swift (Glaus). En reunión efectuada por los

integrantes se realizó la elección de la Junta Directiva de GLAUS, la cual quedó

conformada por las siguientes personas: Presidente, Antonio Camargos (Brasil),

Vicepresidente, Gonzalo Ostria (Bolivia, 1er. Secretario, Ricardo Villanueva (México),

y 2do. Secretario, Eduardo Domínguez (Panamá).

Participación en las Plenarias, Road Shows y mesas de trabajo entre los Presidentes del Grupo

de Usuarios de Latinoamérica y representantes de la Corporación Swift.

Planes para el año 2014

Mejores Prácticas Swift. Definición de estándares en el contenido de la mensajería

para el intercambio de información, esquemas de trabajo, procesos, enlaces de

comunicación, entre las instituciones bancarias y con el Banco Central de Venezuela.

Mensajes a Usuarios Swift. Revisión periódica de los mensajes Swift, intercambiados

entre los entes que conforman el Sistema Financiero, a fin de validar el correcto uso

de acuerdo a definición, informativos, procedimientos y normativas para lograr

procesos totalmente automatizados incluyendo las conciliaciones bancarias.

Pago Electrónico de Impuestos. Desarrollar y presentar propuesta para el Sistema

Automático Pago de Impuestos del Seniat de grandes contribuyentes, a través de

transferencias electrónicas en sustitución del cheque de gerencia, así como el envió de

los fondos al Banco Central de Venezuela y Banco Industrial de Venezuela, a través

de la Mensajería Swift.

Conciliaciones Automáticas y Operaciones realizadas a través de las cuentas de las

instituciones financieras en Banco Central de Venezuela. Generar referencias

comunes para agregar valor a las conciliaciones de las operaciones de comercio

exterior, amparadas por el flujo actual de los procesos como: Convenio Recíproco de

Pagos Aladi, Compra y Venta de Divisas, etc.

Notificaciones y Pagos de Diferencias de la Cámara de Compensación Electrónica

(CCE) a través de la Red Swift, presentada al Sub-Comité de Sistema Nacional de

Pagos. Culminar la definición del modelo de atención para gestionar entre las

instituciones financieras y, a través del Sistema Swift, la notificación de las

inconsistencias presentadas en la cámara de compensación y el cobro o el pago de las

discrepancias.

20

M emor ia y C ue nt a 20 1 3

Convenio Cambiario Nro. 20. Implementar el proceso propuesto ante los integrantes

del comité Swift, sobre el uso de los mensajes Swift para créditos en cuentas en

Moneda Extranjera (USD) en Venezuela, emitidas por Instituciones bancarias locales.

FIDEICOMISO

Durante el año 2013, el Comité de Fiduciarios concentró sus actividades en la elaboración de

consultas a la Superintendencia de Instituciones del Sector Bancario, así como a la Oficina

Nacional del Tesoro, en torno a nuevas regulaciones. En este período se celebraron un total

de 16 reuniones, de las cuales 5 fueron sesiones ordinarias y 11 sesiones extraordinarias.

Proyectos y actividades

Análisis y conclusiones del oficio respuesta de Sudeban N° SIB-II-GGR-GNP-43004,

de fecha 28 de diciembre de 2012, en relación a la entrada en vigencia de las Normas

que regulan las operaciones de Fideicomiso.

Revisión y análisis de las Normas Relativas a la Aplicación y Registro Contable de los

Beneficios Netos Originados por la Entrada en Vigencia del Convenio Cambiario

Numero 14, de fecha 08 de febrero de 2013.

Seguimiento a los planteamientos realizados al Banco Central de Venezuela (BCV),

Superintendencia de Instituciones del Sector Bancario (Sudeban) y Ministerio de

Finanzas, en referencia a la participación de los fiduciarios en las operaciones de

subasta de títulos valores y otras operaciones del mercado monetario, así como la

apertura de una cuenta en el ente emisor.

Revisión Providencia 2013-010, publicada en Gaceta Oficial N° 40.172 de fecha

22/05/2013, relativa a la devolución al Tesoro Nacional de las sumas acreditadas en los

Fideicomisos constituidos por la República y sus entes descentralizados, que se

encuentren inmovilizados por más de cuatro (4) meses y elaboración de comunicación

dirigida a la Oficina del Tesoro Nacional y Sudeban, en cuanto a los criterios para la

aplicación de dicha normativa.

Discusión y análisis de la problemática del retardo en el registro de los contratos de

Fideicomiso en los diferentes Registros Mercantiles.

Coordinación, conjuntamente con la Universidad Metropolitana, del inicio del

Diplomado de Fideicomiso, el cual comenzó el 14-05-13 y culminó el 05-11-13 con la

participación de 12 asistentes, provenientes de diferentes instituciones bancarias,

21

M emor ia y C ue nt a 20 1 3

tanto del sector público como privado.

Con el apoyo del Sub- Comité de Estadísticas y la Gerencia de Comunicaciones

Corporativas de la Asociación Bancaria, mensualmente se publicó el Informe

Estadístico de Fideicomiso, en el sitio Web de la ABV.

Resultados de la gestión

Se definieron y se acordaron lineamientos en cuanto a la nueva información a ser

suministrada a los fideicomitentes, así como las nuevas tareas en cuanto al monitoreo

de riesgos asociados a las operaciones de fideicomiso, de acuerdo a la interpretación

del Oficio enviado por Sudeban, en relación a la entrada en vigencia de las Normas

que regulan las operaciones de Fideicomiso.

Se logró unificar el tratamiento contable para la aplicación del diferencial cambiario,

producto de la fluctuación del tipo de cambio oficial, a la cuenta de resultados de los

fideicomisos.

Se realizó una reunión con miembros del Comité de Tesoreros de la ABV, a efectos de

alinear objetivos en torno a los planteamientos realizados al BCV, Sudeban y

Ministerio de Finanzas.

Se definió el criterio para la aplicación de la normativa contenida relativa a la

devolución al Tesoro Nacional de las sumas acreditadas en los Fideicomisos

constituidos por la República y sus entes descentralizados.

Eventos en los cuales se participó

Durante el año 2013 varios miembros de la directiva del Comité de Fiduciarios y del Consejo

Consultivo asistieron al XXIII Congreso Latinoamericano de Fideicomiso, celebrado en

Punta Cana, República Dominicana. Cabe destacar participación con sus exposiciones de dos

representantes de la banca venezolana, a saber:

Nasly Ustáriz - “Fundamentación de la Regulación Contractual del Fideicomiso.

Aspectos Novedosos.”

María J. Herrera - “Aspectos Fundamentales en el Manejo de las Inversiones de

Recursos de Fideicomiso”.

22

M emor ia y C ue nt a 20 1 3

Proyectos para el año 2014

Selección de los temas y conferencistas que participarán en el próximo Colafi, a

celebrarse en Panamá.

Seguimiento y respuesta de comunicación a Sudeban en el retardo en el registro de

los contratos de fideicomiso en los diferentes Registros Mercantiles.

Evaluación del tratamiento de las compras-ventas de la cartera de inversiones, a

efectos de elevar planteamiento a Sudeban.

Promoción de la nueva cohorte del Diplomado de Fideicomiso 2014.

GERENCIA LEGAL

Durante el año 2013, el Comité Legal se reunió periódicamente y de manera extraordinaria,

con la finalidad de hacer seguimiento y analizar las distintas regulaciones gubernamentales

que se emitieron durante el período y que incidieron en la actividad bancaria.

El Comité Legal realizó igualmente reuniones extraordinarias para atender asuntos urgentes

de naturaleza legal, cuyo análisis o atención le requirió la Junta Directiva de la Asociación

Bancaria. La implementación de varias leyes y distintas normas prudenciales durante el año

demandó gran atención por parte del este grupo de trabajo.

Entre los temas de especial trascendencia analizados por el Comité Legal, se mencionan los

referidos a leyes que influyen en la actividad bancaria, leyes y regulaciones -que en materia

de carteras dirigidas- se promulgaron durante el año; sentencias que intervienen de manera

importante la relación banco-cliente y regulaciones prudenciales de la Superintendencia de

Bancos y del Banco Central de Venezuela con impactos importantes para las instituciones

bancarias. Particular atención fue dada al aspecto legal de la colocación de títulos emitidos por

el Fondo Simón Bolívar, como parte de la Cartera Hipotecaria obligatoria de la Banca así como

de la cartera de inversiones de la misma.

El análisis de importantes decisiones por parte de los distintos tribunales de la República,

especialmente del Tribunal Supremo de Justicia, fue también parte de las funciones que

desarrolló el Comité Legal durante el año.

Miembros del Comité Legal, en representación de dicho Comité, asistieron a reuniones de la

Junta Directiva de la Asociación para presentar la posición del Comité acerca de asuntos de

interés para la banca.

23

M emor ia y C ue nt a 20 1 3

MANUFACTURA

Durante el año 2013 este Comité -con capacidad de evaluar o sugerir alternativas de

refinanciamiento en condiciones preferenciales que promuevan el desarrollo y fortalecimiento

de este importante sector de la actividad económica- realizó el análisis de los aspectos más

relevantes de la nueva Resolución 0012 del 25/06/2013, donde se definen las Sub gavetas de

la Cartera de Manufactura.

Se discutió sobre el punto de la forma de medición de Cartera y se propuso una medición con

porcentajes de cumplimientos crecientes con una periodicidad ajustada a la realidad de

crecimiento del sector Manufactura, que permita sincerar el objetivo de la Ley de Créditos

para dicho sector.

Se evalúa la posibilidad de plantear ante el Comité de Seguimiento u otros organismos

competentes, la pertinencia de exigir el Certificado PYMI establecido en la ley que rige la

materia y el impacto negativo que ello podría tener para el desarrollo ordenado del sector

manufacturero, cuando menos hasta tanto se creen o certifiquen mecanismos ágiles para

obtenerlo.

Una de las propuestas que se conversó fue que la revisión sea de frecuencia semestral, es

decir, para Junio el cumplimento del 10% y en Diciembre mantener ese 10%.

MICROFINANZAS

En el Comité de Microfinanzas las reuniones de trabajo se focalizaron en el seguimiento de la

cartera microempresarial, así como el intercambio de estrategias y prácticas que consoliden la

actividad del sector.

Durante el año 2013 destacan las distintas iniciativas que las instituciones bancarias

comenzaron a poner en marcha, tales como: los comercios corresponsales, apoyo a la

capacitación y patrocinio de encuentros entre emprendedores.

De igual manera, se participó en dos eventos relacionados con la microempresa, entre los

cuales se encuentran: la Jornada de Guía de Emprendimiento realizada por El Fondo

Nacional de Garantías Reciprocas para la Pequeña y Mediana Empresa y la Agencia Española

de Cooperación Internacional para el Desarrollo; y en el V foro Internacional de

Microfinanzas, organizado por Bangente. Ambas actividades tuvieron lugar en Caracas.

Al cierre de Diciembre de 2013 se dio cumplimiento al porcentaje de obligatoriedad (3%) de

la Cartera de Microcréditos, siendo superado en un promedio de 7.36% entre todas las

instituciones que conforman el sistema bancario venezolano.

24

M emor ia y C ue nt a 20 1 3

OFICIALES DE CUMPLIMIENTO

La actividad desarrollada por los integrantes de este grupo de trabajo se evidencia en su

participación en encuentros con representantes de la Comisión Nacional Contra el Uso Ilícito

de las Drogas, la Superintendencia de las Instituciones del Sector Bancario (a través de la

Unidad de Inteligencia Financiera), así como con los organismos públicos y privados,

nacionales e internacionales, cuya actividad principal está orientada a la Prevención Contra la

Legitimación de Capitales.

Proyectos y Actividades

Participación en la evaluación del Grupo de Revisión para la Cooperación

Internacional (ICRG por sus siglas en inglés) del Grupo de Acción Financiera

Internacional (GAFI) a la República Bolivariana de Venezuela, cuyo resultado se

concretó en la exclusión de nuestro país de la “Lista Gris”.

Reuniones con carácter ordinario y extraordinario tanto del Comité Ampliado como

del Petit Comité, a fin de discutir los diferentes aspectos sobre la materia.

Encuentros y mesas de trabajo con diversos entes vinculados con Prevención y

Control de Legitimación de Capitales y Financiamiento al Terrorismo (PCLC/FT).

Interacción con los siguientes organismos oficiales: Tribunal Supremo de Justicia,

Ministerio Público, Unidad Nacional de Inteligencia Financiera, Oficina Nacional

Antidrogas, entre otros, con la finalidad de fortalecer las relaciones

interinstitucionales.

Presentación en los Comités de ponentes nacionales con temas sobre PCLC/FT.

Revisión del alcance de las Resoluciones que establecen medidas de control sobre

activos de personas naturales o jurídicas incluidas en las Listas 1267 y 1273 emanadas

del Consejo de Seguridad de las Naciones Unidas.

Presentación de metodologías para el desarrollo de los Sistemas de Administración

Integral de Riesgos y el diseño de Matrices para la Autoevaluación de Riesgos de

Legitimación de Capitales y Financiamiento al Terrorismo (LC/FT).

Exposición de Tipologías, detallando las técnicas y los instrumentos utilizados, para

alertar al sector, fortalecer controles y reducir riesgos.

Evaluación de las mejores prácticas con ocasión de las inspecciones especiales por

25

M emor ia y C ue nt a 20 1 3

regiones, realizadas por la Sudeban.

Consideraciones sobre el “Sistema Complementario de Administración de Divisas” y

administración de los riesgos de LC/FT derivados de las cuentas en moneda

extranjera.

Análisis de la normativa emitida y otros documentos referidos a la materia.

Resultados de la gestión

Uniformidad de Prácticas en torno a: Reportes de Actividades Sospechosas; Gestión

de Oficios a Organismos Oficiales; Intercambio de Información e Inspecciones.

Crecimiento profesional de los miembros del Comité.

Integración gremial del Sector Bancario con otros sectores.

Las consultas fueron aclaradas con la Unidad Nacional de Inteligencia Financiera.

Continuidad en el Comité en el tratamiento de “Prácticas Uniformes” y “Tipologías”.

Eventos en los cuales se participó

Mesas de trabajo con motivo de la visita del Grupo de Revisión para la Cooperación

Internacional (ICRG por sus siglas en inglés) del Grupo de Acción Financiera

Internacional (GAFI), y en la evaluación final.

Ponentes en el VII Ejercicio de Tipologías organizado por Sudeban.

En el mes de abril de 2013 se realizó la elección de la nueva Junta Directa del Comité

de Oficiales de Cumplimiento, y la cual quedó conformada de la siguiente manera:

o Presidente: (BBVA Provincial)

Ramón Aguilar

o Vice – Presidente: (100%100Banco)

Pedro Luis López

o Secretario: (BFC Fondo Común)

Juan Carlos Torres

26

M emor ia y C ue nt a 20 1 3

OPERACIONES NACIONALES Y COMPENSACIÓN

El año 2013 se caracterizó por el seguimiento a varios proyectos, siendo el más destacado de

ellos el Cheque Único, también conocido como “Estandarización del Físico del Cheque”.

Este proyecto concluyó su fase de diseño el 23 de diciembre, con la recepción de la Circular

Nº 104, emitida por el Banco Central de Venezuela que compila todos los detalles y aclara las

dudas que presentara la primera Circular emitida sobre la materia, identificada con el Nº 100.

De igual forma, se gestionaron posibles opciones para la consecución de las divisas necesarias

para la adquisición de los equipos lectores del mineral secreto (Ghost Reactor), por ante el

Banco Central de Venezuela aunque sin éxito, concluyendo con el proveedor, la adquisición

unilateral por cada banco.

Entre los aspectos más relevantes del Comité de Operaciones Nacionales y Compensación,

conjuntamente con los Subcomités de Sistema Nacional de Pagos y de Efectivo, así como del

Comité de Operaciones Nacionales y Talleres, se destacan a continuación:

El Comité de Operaciones Nacionales tuvo especial participación ante el Banco Central de

Venezuela en los diferentes proyectos implementados por dicho Instituto el pasado año. Vale

mencionar la participación de manera directa en el diseño e implementación de las cuentas

en dólares, la cual ya está funcionando en la gran mayoría de los bancos.

De igual forma, se realizó una planificación especial conjunta para definir los procesos de

cámara durante los días no laborables en el Distrito Capital, motivados a las exequias del

presidente, celebradas durante el mes de marzo.

Mención especial merece la labor desarrollada conjuntamente con otros Comités en pro del

otorgamiento de tarjetas de débito a los pensionados del Instituto Venezolano de los Seguros

Sociales, especialmente el trabajo en equipo realizado con el Comité de Finanzas Públicas de

esta Asociación. En este sentido se realizaron diferentes trabajos a fin de determinar la forma

más ágil, segura y sencilla de otorgar estos plásticos, lográndose finalmente darles acceso a

todos los canales electrónicos, con las inmensas ventajas que los mismos les ofrecen. Hoy por

hoy los pensionados disfrutan de todo el parque de cajeros automáticos del país,

completamente gratis, además de tener la opción de hacer sus compras y pagar a través de

cualquier punto de venta.

Este Comité participó activamente en la convocatoria que hiciera la Superintendencia de las

Instituciones del Sector Bancario, para conocer la situación de la banca, de cara la obtención

de divisas para atender los proyectos de expansión de los canales, así como la adquisición de

repuestos e insumos, los cuales concluyeron con informes particulares que fueron consignados

por los diferentes bancos.

27

M emor ia y C ue nt a 20 1 3

Jugó especial papel el Subcomité de Sistema de Medios de Pagos, el cual tuvo una profusa

labor durante el año 2013. Destaca la tarea minuciosa y detallada ejecutada en 16 reuniones

con los miembros de la banca, los proveedores de impresión de cheques, así como con el

proveedor de papel; para analizar la Circular N° 100, con el objeto de identificar todos los

aspectos que requerían definición, descripción y/o aclaratoria, lo cual concluyó con diferentes

papeles de trabajo que fueron consignados al Banco Central de Venezuela.

Así mismo, en aras de desarrollar los medios de pago distintos al cheque, se llevaron a cabo

reuniones con representantes de las instituciones financieras que conforman esta Asociación,

a fin de proponer acciones para disminuir el uso del cheque y promover las diferentes formas

de transferencias. También se planteó la necesidad de rediseñar las domiciliaciones de pago,

especialmente la incorporación de las tarjetas de crédito como producto de pago de

domiciliaciones.

Durante el año 2013 se concluyó el documento contentivo de los aspectos operativos para la

Resolución de Controversias, el cual fue entregado al Comité Legal para la revisión de la

propuesta así como para la incorporación de los aspectos legales.

Igualmente se concluyó la revisión del Manual de Conformación, el cual está en manos de los

miembros del Subcomité para su revisión final. Se estima que su publicación estará lista

durante el año 2014.

El Subcomité de Efectivo llevó a cabo una amplia gestión durante el pasado año 2013, la cual

se desarrolló en diferentes reuniones. Vale destacar que sesionó 10 veces en la Asociación

Bancaria, así como con el Banco Central de Venezuela, ente con el cual se reunió en 4

oportunidades, una de ellas con el Subcomité Ampliado. Especial importancia tuvieron las 3

reuniones con las empresas de transporte a fin de tocar la situación particular que presenta la

administración del efectivo a nivel nacional.

En cuanto al trabajo conjunto con el Banco Central de Venezuela destaca el inicio del

Proyecto denominado: Módulo de Órdenes Electrónicas (MOE), el cual permitirá la

automatización de buena parte de los procesos de Depósitos y Retiros de Efectivo de dicha

Institución.

Durante las mesas de trabajo se evaluaron los aspectos técnicos, proveedores de insumos

requeridos, el rol que desempeñarán las empresas de transporte y, los procedimientos en

general.

Fue así como se iniciaron las diferentes pruebas, de usuarios, accesos y aplicación, período

durante el cual se presentaron comentarios, observaciones y sugerencias, en aspectos de

seguridad, acceso al sistema, y coordinación de acciones entre empresas de custodia y

transporte, Banco Central de Venezuela y bancos. A la fecha se ha recibido respuesta a un

28

M emor ia y C ue nt a 20 1 3

90% de los planteamientos del Sub Comité de Efectivo y se está a la espera de las últimas

definiciones.

Planteamientos al BCV

Altísima demanda del billete de la denominación de Bs. 100 y su escasez. Sobre el

particular se enfatizó que los cajeros automáticos se están cargando con billetes de

esta denominación, como mínimo en un 75%. Sin embargo el crecimiento de la

demanda ha alcanzado tal grado que el máximo de carga que permiten tales

dispositivos no alcanza para la dispensación de un día. Tal situación viene impactada

adicionalmente por:

o Creciente y alta demanda de esta denominación en toda la zona fronteriza,

desde el Zulia hasta el Amazonas.

o Normativa del BCV de no suministrar remesas de esa sola denominación,

teniendo como pauta entregar un surtido de denominaciones por cada

retiro en el cual el billete de cien solo alcanza un 30% de los

requerimientos.

La prohibición de depositar billetes aptos de las denominaciones de 2 y 5, lo que ha

conllevado a la banca a tener que diversificar las denominaciones de billetes que

entrega por taquilla por los pagos y retiros que realiza la clientela. Esta situación

tiende a ser más delicada a raíz de la reciente ampliación de esta norma a los billetes

aptos de Bs 10. Lo anterior ha derivado en numerosos reclamos de clientes que

reciben voluminosos fajos de billetes por pagos y retiros.

Con las empresas de custodia y transporte

Plan de acción por temporada de Zafra / Banca – BCV – Empresas transportista. En

este sentido se obtuvo un acercamiento entre BCV y las empresas transportistas, a fin

de mitigar el alto impacto del manejo de la masa monetaria estimada para los meses

de noviembre y diciembre, siendo este un factor relevante dentro del operativo que se

ejecuta durante la zafra.

Inicio de la mesa de trabajo banca – transportistas para el Plan Nacional de Reposición

de inventario de billetes no aptos por aptos.

De manera gremial se trabajó en incrementar la cooperación bancaria para el canje de

29

M emor ia y C ue nt a 20 1 3

especies monetarias: monedas y billetes de baja denominación, entre las diferentes

zonas excedentarias y deficitarias.

Finalmente vale destacar que se inició la estrategia de participación en los Comités

Regionales que se llevan a cabo en forma conjunta BCV – ABV, iniciando la acción en el

Comité Regional del estado Bolívar, con la participación del Banco Central de Venezuela,

empresas transportistas y los miembros del Subcomité del Efectivo.

Talleres de Comités Regionales de Efectivo: BCV/ ABV

Durante el año 2013 el Comité de Operaciones Nacionales y Talleres cumplió una amplia

agenda, conjuntamente con los funcionarios del Banco Central de Venezuela. En este sentido,

se realizó una extensa labor reflejada en las diferentes ciudades del país con el fin de dar a

conocer a todo el personal de la banca -a través de los diferentes talleres- los lineamientos del

BCV relacionados con el manejo de efectivo. Valga destacar como resultados los siguientes

aspectos:

Con la participación de 885 representantes de bancos, se realizaron 19 talleres que

contemplaron elementos de Seguridad, Valor del Billete Mutilado y muy especialmente,

aspectos relevantes del proyecto “Estandarización del Físico del Cheque”.

Esta instrucción abarcó personal de taquillas (cajeros), subgerentes y otros funcionarios de las

diferentes instituciones bancarias y empresas transportistas de las distintas regiones del país

que fueron visitadas. En este sentido vale resaltar que se cubrieron las ciudades de: Caracas,

Maracaibo, San Cristóbal, Valera, Porlamar, Cumaná, Valencia, Maracay, Barinas, San Carlos,

Acarigua, San Juan de los Morros, Barquisimeto, San Felipe, Punto Fijo, Coro, Maturín y

Puerto Ordaz. En estos talleres los participantes tuvieron la oportunidad de plantear

soluciones para la demanda de monedas.

30

M emor ia y C ue nt a 20 1 3

Fuente: Gerencia de Comités de Efectivos y Talleres Nacionales

Muy oportuna fue la información que se brindó con respecto a la estandarización de los

cheques, la cual tendrá gran preponderancia durante el año 2014.

Con relación a los Comités de Efectivo se cumplió una amplia agenda y -conjuntamente con

el Banco Central de Venezuela- se realizaron 17 comités (con la asistencia de 885

participantes), destacándose la inclusión de nuevos estados como: Cojedes, Portuguesa,

Guárico y Yaracuy. Los objetivos finales de estos comités fueron los siguientes:

Identificar y coordinar, a través de los comités regionales, los procesos de intercambio

de efectivo entre las instituciones locales.

Reforzar en las instituciones regionales la importancia del rol de distribuidores de

monedas a la clientela.

Revisión y reforzamiento del cumplimiento de los instructivos relativos a depósitos

aptos y retiros de especies monetarias en el Banco Central de Venezuela.

31

M emor ia y C ue nt a 20 1 3

Conjuntamente con el Banco Central de Venezuela se hizo entrenamiento y

certificación de nuevos cajeros, supervisores de bóvedas, coordinadores de efectivo,

auditores y otros, en cuanto al reconocimiento del Papel Moneda.

Creación de los Comités de Efectivo en cada región visitada, con el objetivo de

reforzar y apoyar la comunicación de la Asociación Bancaria y del Banco Central de

Venezuela, cuyo seguimiento y control permitirá obtener información en cuanto al

efectivo en cada región.

Establecimiento de canales fluidos de apoyo entre la ABV y los funcionarios de los

bancos, con el fin de recibir y atender sus requerimientos.

Coordinar con las empresas regionales de custodia la selección del billete en cada

región.

En general, la labor realizada durante el año logró una excelente asistencia de la banca y de

las empresas transportistas de las diferentes zonas del país.

RIESGO ELECTRÓNICO

Durante el año 2013 el Comité de Riesgo Electrónico de la Asociación Bancaria, se enfocó en

la necesidad de establecer estrategias para la ejecución de acciones conjuntas -entre la

Superintendencia de Bancos, el Ministerio del Poder Popular del Interior Justicia y Paz- con

el objeto de combatir de manera eficaz las nuevas modalidades de fraudes electrónicos,

surgidas a partir de la implantación del Chip en los medios de pago electrónicos (como

medida de control ante el creciente fraude de clonación de tarjetas que venía flagelando a los

clientes y bancos venezolanos).

Con este eje central de trabajo, se llevaron a cabo una serie de sesiones de trabajo que

permitieron elaborar un diagnóstico más detallado de las nuevas modalidades que se vienen

presentando. Observándose que el fraude ha migrado hacia las modalidades identificadas

como:

Phishing, Vishing: El perpetrador obtiene información de los clientes ingresando en las

aplicaciones de Banca por Internet de las instituciones bancarias para realizar transferencias a

cuentas de terceros, recargas de celulares y compras en sitios de ventas por internet.

Transacciones de tarjeta no presente: con información de números de tarjetas y códigos de

autorización, obtenidas por el perpetrador, se realizan compras de bienes y servicios en

internet.

32

M emor ia y C ue nt a 20 1 3

Mail Operator / Telephone Operator (MoTo).Transacción Correo Electrónico/Teléfono: Con

información de números de tarjetas y códigos de autorización, se realizan compras en puntos

de venta de teclado abierto como por ejemplo, pasajes de avión.

Cambiazo: probablemente el más frecuente durante el año 2013, el perpetrador aborda al

cliente en comercios o Cajeros Automáticos (ATM´s) y sustituye la tarjeta del cliente por una

de igual apariencia, para posteriormente realizar compras y avances de efectivo.

Una vez inidentificadas las nuevas modalidades, se definieron y acordaron las disposiciones

de control -que desde el Comité serían impulsadas- como medidas unificadas de control.

Entre ellas se pueden mencionar:

Campañas de Educación: el cliente debe tomar conciencia y asumir que tanto los productos

como los servicios son de carácter personal e intransferible, y ante la duda de captura de

información debe reportar y cambiar sus medios electrónicos. Es importante involucrar al

cliente en el cuidado de sus medios de pago. En este sentido, se compartió material detallado

tanto con la Superintendencia como con los cuerpos de seguridad del Estado para hacer

hincapié en la importancia de estas campañas que hoy día cuentan con espacios fijos, tanto en

los canales de información de las instituciones bancarias, como en la página web del ente

Regulador.

Procesos de recuperación de fondos afectados: uno de los elementos de mejora identificado,

se refiere a la necesidad de optimizar los circuitos de recuperación y monitoreo de fondos

interbancarios, para lo cual se viene trabajando en una normativa que precise claramente la

conformación y reglamentación de un comité de controversias para el manejo de casos, la

documentación requerida para la solicitud y ejecución de reversos de fondos recuperados a

través del monitoreo preventivo (retornar los fondos a las cuentas de origen afectadas) y los

lapsos máximos de bloqueo de fondos. El objetivo es generar el espacio de tiempo necesario

para el reverso de los fondos afectados.

Esta normativa se encuentra en su fase de borrador y está previsto que se lleve a discusión al

Comité de Operaciones para darle la visión práctica necesaria, antes de ser sometido a la

revisión del ente regulador.

Mecanismos de Monitoreo y Controles en Canales: con la finalidad de abordar las

transacciones de compras por internet, se ha venido trabajando en una propuesta para unificar

mecanismos que aseguren -de manera más efectiva- dichas transacciones. Esta revisión ha

pasado por mesas técnicas con las franquicias y elevada a la Superintendencia y se está a la

espera de sus consideraciones.

33

M emor ia y C ue nt a 20 1 3

Resultados de la Gestión

Durante el año 2013 se trabajó en la reactivación de este Comité para la atención de estas

nuevas modalidades, así como en asuntos pendientes.

Proyectos para el año 2014

Culminar el proceso de revisión y aprobación del Reglamento de Manejo de

transacciones electrónicas de origen fraudulento.

Realizar las convocatorias para renovar la conformación del Comité ya que existen

miembros que ya no ejercen. La idea es contar con un equipo de trabajo completo y

efectivo.

SEGURIDAD BANCARIA

Este grupo de trabajo que se encarga de analizar, estudiar y proponer acciones coordinadas

entre la banca y las autoridades policiales, para contribuir a la prevención de las acciones del

hampa organizada, orientó su gestión en el año 2013 en analizar temas como tendencias de los

delitos bancarios, fraudes electrónicos y normativas de seguridad bancaria. Asimismo, se

realizaron diferentes reuniones para abordar tópicos varios:

Comité de Seguridad y Operaciones, para evaluar propuesta dirigida a regularizar la

situación relacionada con los bloqueos preventivos y devolución de fondos entre las

instituciones financieras, de acuerdo a planteamiento hecho en reunión con Sudeban

el día 2 de mayo de 2013.

Reactivación de las actividades de las Mesas Técnicas de Seguridad.

Reunión con funcionarios del Ministerio del Poder Popular de Interior y Justicia para

analizar Normas relativas a la Prevención y Resguardo de las Operaciones, Bienes e

Instalaciones de las Instituciones Bancarias, así como de la integridad física de los

usuarios, clientes y empleados. Revisión de la propuesta de Resolución de Sudeban

sobre Normativa de Seguridad Bancaria.

Evaluar las propuestas sobre la normativa en materia de Seguridad Bancaria.

Encuentro con el CICPC/ Delitos Informáticos para fortalecer la comunicación e

implementar estrategias para combatir los fraudes y delitos bancarios, robo y hurto a

escala nacional.

34

M emor ia y C ue nt a 20 1 3

SERVICIOS AGROPECUARIOS

Durante los dos primeros meses del año 2013 la labor del Comité de Servicios Agropecuarios

estuvo dirigida a hacer saber al Ministerio del Poder Popular para la Agricultura y Tierras

(MPPAT) y demás miembros del Comité de Seguimiento de la Cartera Agrícola, las

realidades que afronta la Cartera de colocaciones agropecuarias.

En el mes de enero se realizaron reuniones por grupos de bancos para conocer de cerca el

status de los 21 proyectos propuestos por el sector público y los 285 de carácter privado que

nos fueron enviados por el MPPAT. Igualmente durante todo el año se llevó un control

semanal de lo que sucedía con la Misión Agro-Venezuela. La interacción que existe con el

Comité de Seguimiento integrado por representantes del sector bancario, obligó a mantener

un control permanente sobre este tipo de materias, de particular interés para el Ejecutivo

Nacional.

De manera especial, se realizó un trabajo para evaluar la morosidad de la Cartera Agropecuaria

afectada por las empresas intervenidas o expropiadas. De igual forma, se asistió a la

convocatoria del Comité Legal de esta Asociación para tratar lo relacionado con la

inembargabilidad de las unidades de producción con base en lo indicado en el Artículo N° 8

de la Ley de Tierras y Desarrollo Agrario. Además se llevó adelante un examen para

determinar el impacto de las asociaciones de productores en la Cartera Agropecuaria.

Respecto al Comité de Seguimiento de la Cartera Agraria la participación en el mismo estuvo

signada, entre otras cosas, por la solicitud del plan de financiamiento para el agro, llamado

también PIDA 2012 y 2013.

Hacia el mes de agosto, el organismo supervisor propuso una revisión integral de lo que

actualmente se conoce como el plan de inversiones, el cronograma de inversión y el informe

de seguimiento, a lo que nosotros solicitamos se agregase la documentación demostrativa del

crédito. En ese sentido, se realizaron varias sesiones de trabajo donde participaron los

representantes de diversos bancos.

Para fines de noviembre se realizó un encuentro con el viceministro de Economía Agrícola, a

objeto de tratar el comportamiento de la Cartera durante todo el año y a su vez, para dar a

conocer las consideraciones de la Asociación Bancaria de lo que debería ser el año 2014.

Durante la reunión el viceministro Faiez Kassen indicó que posiblemente se nos requerirían

planes especiales para hortalizas y caña de azúcar, y que un pequeño porcentaje de la cartera

sería destinado al concepto “Servicios no financieros”.

35

M emor ia y C ue nt a 20 1 3

En el mes de diciembre los bancos asistieron a la acostumbrada presentación de “Perspectivas

Agropecuarias 2014”, realizada por los consultores especializados que manejan esta materia

para la ABV, y que en buena medida es pertinente para contrastar opiniones y extraer

propuestas para ser elevadas al MPPAT y a otras autoridades gubernamentales.

TECNOLOGÍA

Con la meta de impulsar estrategias de cooperación en materia de reducción de costos,

realizar estudios de factibilidad sobre la posibilidad de implantación de nuevos productos

basados en tecnología, así como de diseñar e implementar en conjunto con otras instituciones

públicas y privadas, proyectos que puedan surgir (sobre la prestación de servicios o apoyo a

través de la banca) el Comité de Tecnología enfocó su trabajo en los siguientes aspectos:

Proyectos y actividades

Evaluación del proyecto firma electrónica y alternativas para Sudeban.

Revisiones con Sudeban sobre la ley de tarjetas y Normativas solicitadas para

Tecnología de la Información, Servicios Financieros Desmaterializados, Banca

Electrónica, Virtual y en Línea.

Verificación de recomendaciones a seguir con los proveedores de Tecnología y los

suministros.

Propuesta y recomendaciones sobre el manejo de Centros de Procesamiento de Datos

Alternos.

Reuniones sobre la realización del Congreso Latinoamericano de Seguridad Bancaria

2013 (Clab).

TESORERIA

Durante el año 2013, los mercados: monetario, de capitales y de renta fija sufrieron

nuevamente modificaciones estructurales que marcaron el accionar del Comité. El

incremento exponencial de la liquidez en el sistema fue una de las principales características

de las políticas económicas adoptadas por el gobierno.

36

M emor ia y C ue nt a 20 1 3

En particular, el incremento del programa de endeudamiento de la República y las

modificaciones a las leyes presupuestarias. Nuevamente las emisiones de valores especiales

Hipotecarios (Fondo Simón Bolívar) ocuparon gran parte de las reuniones y la atención del

Comité. Cabe destacar también, que este grupo de profesionales diseñó, en virtud de la

solicitud hecha por el Banco Central de Venezuela, varios productos para fomentar e

incentivar el ahorro y la inversión; al igual que otros instrumentos de inversión, estructurados

o indexados a la inflación y al tipo de cambio oficial Bolívar /US$ Dólar. Estos eventos

presentaron las modificaciones más importantes en el manejo y la toma de riesgos de las

tesorerías.

Continuando con la tradición del Comité, uno de los objetivos estratégicos del año fue

continuar con las reuniones periódicas con los entes reguladores. Vale decir, la

Vicepresidencia de Operaciones Nacionales e Internacionales del Banco Central de

Venezuela, la Oficina Nacional del Tesoro, la oficina de Crédito Público, estas dos últimas

adscritas al Ministerio del Poder Popular de Planificación y Finanzas.

Las reuniones con la Vicepresidencia de Operaciones Nacionales e Internacionales del Banco