Jubilación Patronal y Desahucio...1.- Qué es la Jubilación Patronal? •Es un beneficio Post...

32

Jubilación Patronal y Desahucio Cálculos Actuariales, Efectos en los Estados Financieros, Efectos Tributarios Noviembre 2018

Transcript of Jubilación Patronal y Desahucio...1.- Qué es la Jubilación Patronal? •Es un beneficio Post...

Jubilación Patronal y

Desahucio

Cálculos Actuariales, Efectos en los Estados Financieros, Efectos Tributarios

Noviembre 2018

Agenda

TEMA EXPOSITOR

• 1.- Qué es la Jubilación Patronal? - Marcelo Egas

• 2.- Qué es el Desahucio? - Marcelo Egas

• 3.- Base Legal - Marcelo Egas

• 4.- Base Contable - Marcelo Egas

• 5.- Cálculo Actuarial - Meitner Cadena

• 6.- Efectos Tributarios - Marcelo Egas

• 7.- Impuestos Diferidos - Marcelo Egas

• 8.- Representante Legal - Marcelo Egas

• 9.- Servicios de SERVIACTARIAL - Meitner Cadena

1.- Qué es la Jubilación Patronal?

• Es un beneficio Post – empleo determinado por elCódigo del Trabajo para empleados en relación dedependencia que cumplan 25 años de servicio. Sitienes mas de 20 años y es despedido el trabajadortiene un beneficio proporcional.

• El beneficio es el pago de un valor mensual desdeque se jubila hasta un año posterior a su muerte –llamada renta vitalicia mensual, o si se acuerda conla compañía el pago de un Fondo Global

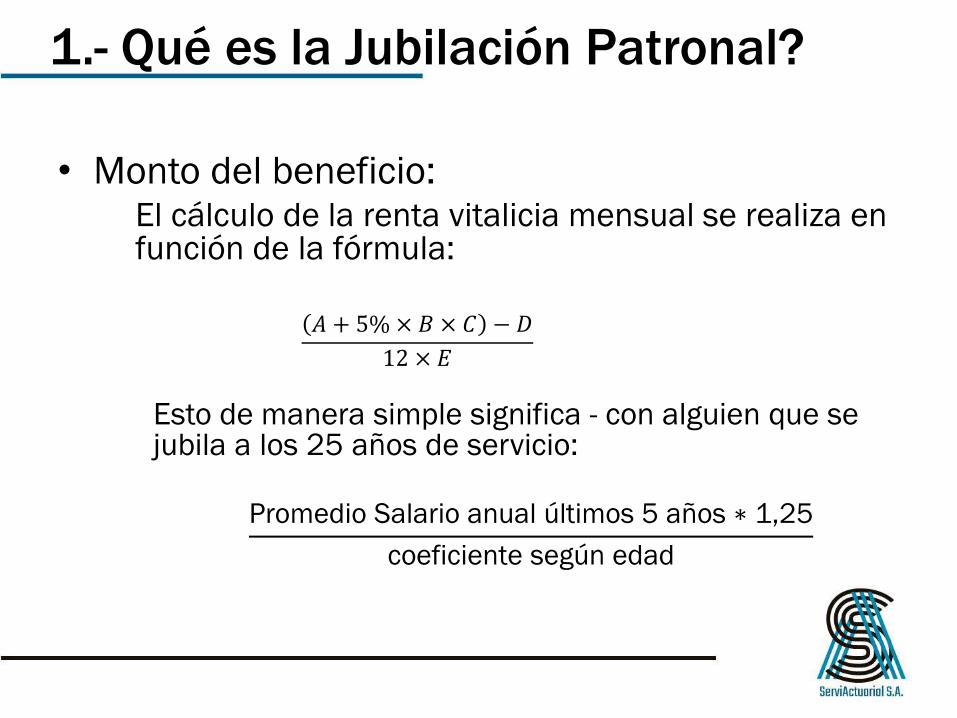

1.- Qué es la Jubilación Patronal?

• Monto del beneficio:El cálculo de la renta vitalicia mensual se realiza en función de la fórmula:

Esto de manera simple significa - con alguien que se jubila a los 25 años de servicio:

Promedio Salario anual últimos 5 años ∗ 1,25

coeficiente según edad

𝐴 + 5% × 𝐵 × 𝐶 − 𝐷

12 × 𝐸

1.- Qué es la Jubilación Patronal?

Tabla de Coeficiente – resumido

Ejemplo:

* Sueldo Promedio Últimos 5 años = USD 1.000

* Tiempo de Servicio = 25 años

1.- Qué es la Jubilación Patronal?

• Monto Global:

• Se utiliza la fórmula:

• 𝐴 × 𝐵 × 12 + 𝐶 + 𝐷

Esto de manera simple significa:

• Valor de la pensión mensual * 12 + décimos = valor anual previsto * Factor que depende de la edad en que se jubile.

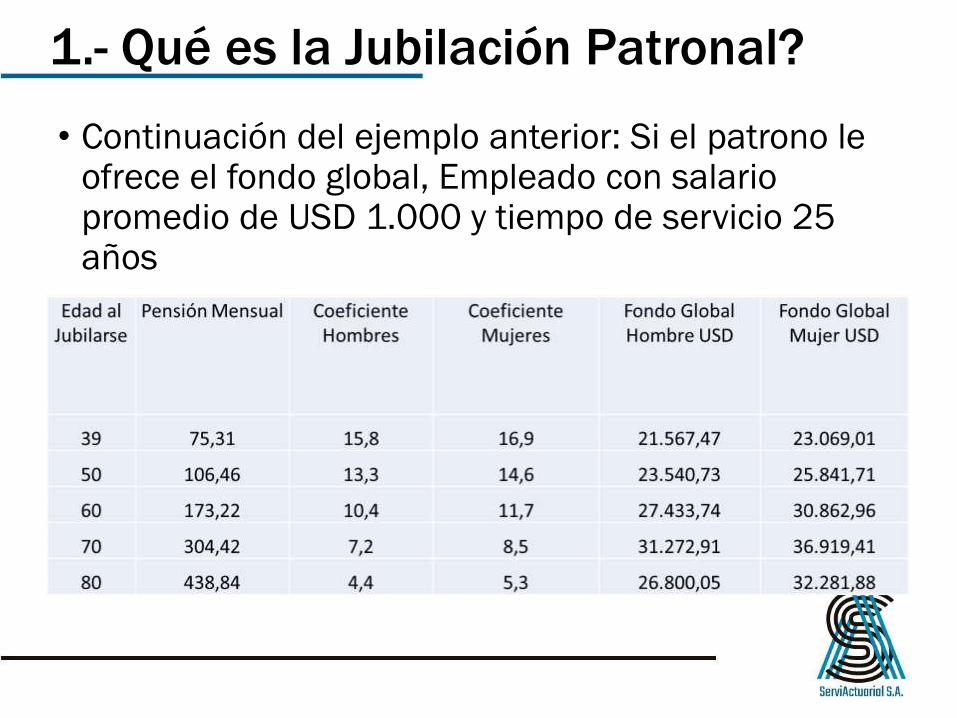

1.- Qué es la Jubilación Patronal?

• Continuación del ejemplo anterior: Si el patrono le ofrece el fondo global, Empleado con salario promedio de USD 1.000 y tiempo de servicio 25 años

1.- Qué es la Jubilación Patronal?

• En resumen:

El pago de la pensión mensual es obligatorio. La compañíapuede ofrecer el pago de un Fondo Global, en caso de hacerlo:

– Qué es mejor para el empleado?

Desde el punto de vista financiero personal - exclusivamente, es mejorrecibir la pensión mensual.

Pero existen otros factores: confianza en la compañía, expectativa devida, proyectos a futuro – emprendimiento o descanso, etc.

- Otro análisis: - Fuente de Financiamiento Interno para la compañìa

2.- Qué es el Desahucio?

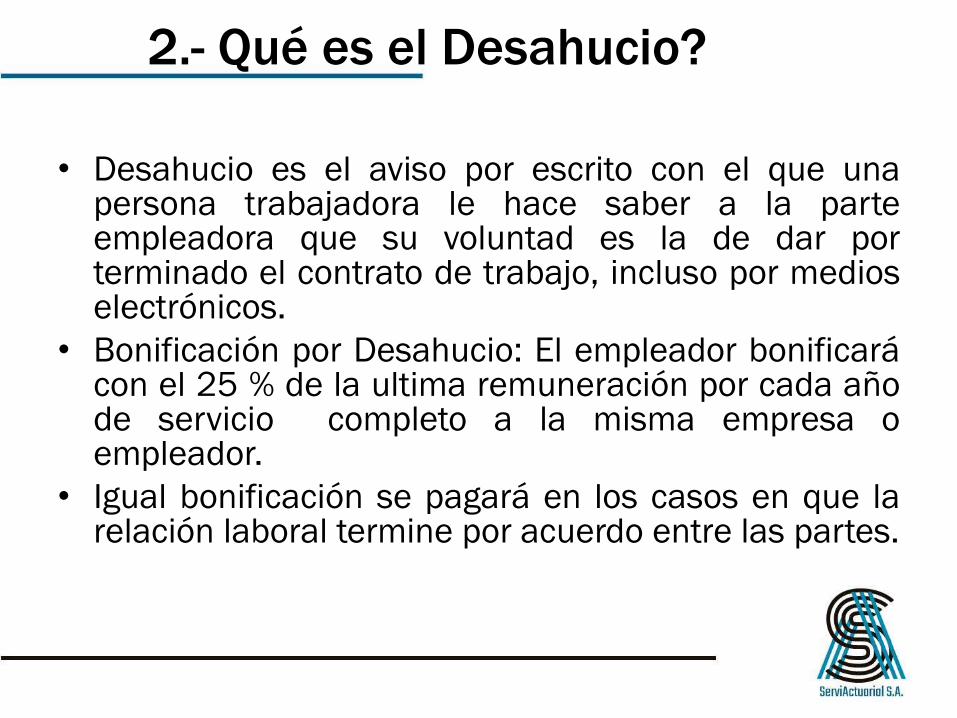

• Desahucio es el aviso por escrito con el que unapersona trabajadora le hace saber a la parteempleadora que su voluntad es la de dar porterminado el contrato de trabajo, incluso por medioselectrónicos.

• Bonificación por Desahucio: El empleador bonificarácon el 25 % de la ultima remuneración por cada añode servicio completo a la misma empresa oempleador.

• Igual bonificación se pagará en los casos en que larelación laboral termine por acuerdo entre las partes.

3.- Base Legal- Código del Trabajo

• DESAHUCIO– Art 169 – numeral 9:

– Art 184 Desahucio

– Art 185 Bonificación por Desahucio

• JUBILACIÓN PATRONAL– Art 113 Derecho a la Décima Cuarta remuneración

– Art 216 Jubilación a cargo de empleadores

– Art 217 En caso de fallecimiento de un trabajadoren goce de pensión jubilar

– Art 218 Tabla de Coeficientes

3.- Base Legal-

• Acuerdo No. MDT – 2016 – 0099

(Suplemento del Registro Oficial No. 732 del

13 de Abril 2016) – Se instrumentan las

normas que regulan el cálculo de la

Jubilación Patronal

• Corte Constitucional - Remuneración Básica

Unificada vs Salario Básico Unificado

4.- Bases Contables

• Base Contable se encuentra plenamente

detallada en:

4.- Base Contable

– Estructura de la base contable: Plan deBeneficios Definidos

• Unidad de Crédito proyectada

• Variables actuariales:

– Tasa de rotación

– Tasa de mortalidad

– Tasa de retiros anticipados

• Costo Servicios Pasados = Modificación o Reduccióndel Plan

• Efectos en Estado de Resultados y Efectos en elPatrimonio – Otros Resultados Integrales

4.- Base Contable – definición de política contable

5.- Cálculos Actuariales – Introducción

• Provisión en función de Estimaciones:Cada año hay que ir provisionando un valor proporcional al beneficio futuro

Provisión = Incertidumbre

En el caso de la Jubilación:

– Mientras esta trabajando:• Existe posibilidad que alcance los 25 años

• Puede ser que encuentre un nuevo empleo

• Como se espera que aumente su salario

– Cuando llega el momento de la Jubilación Patronal• Expectativa de Vida, desde que se jubila cuantos años va a vivir el ex trabajador?

– En todo este periodo largo de tiempo, como influye el costo del dinero = Tasa deDescuento

5.- Cálculos Actuariales – Introducción

• En el caso del Desahucio:

– Qué posibilidad existe que renuncie un

empleado?

– Qué posibilidad existe que renuncien todos los

empleados?

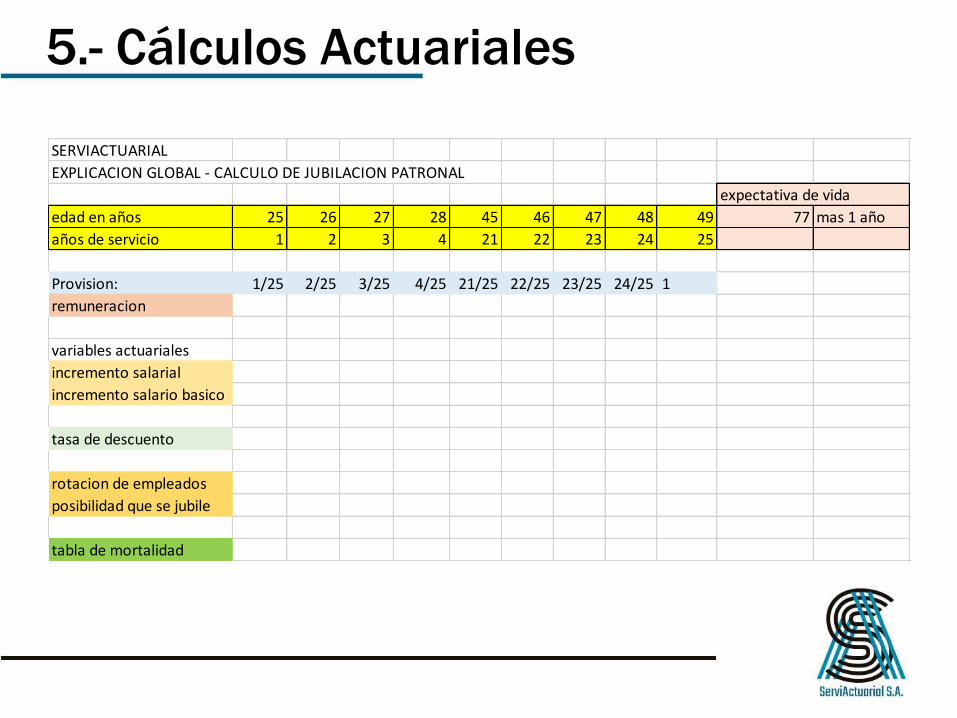

5.- Cálculos Actuariales

SERVIACTUARIAL

EXPLICACION GLOBAL - CALCULO DE JUBILACION PATRONAL

expectativa de vida

edad en años 25 26 27 28 45 46 47 48 49 77 mas 1 año

años de servicio 1 2 3 4 21 22 23 24 25

Provision: 1/25 2/25 3/25 4/25 21/25 22/25 23/25 24/25 1

remuneracion

variables actuariales

incremento salarial

incremento salario basico

tasa de descuento

rotacion de empleados

posibilidad que se jubile

tabla de mortalidad

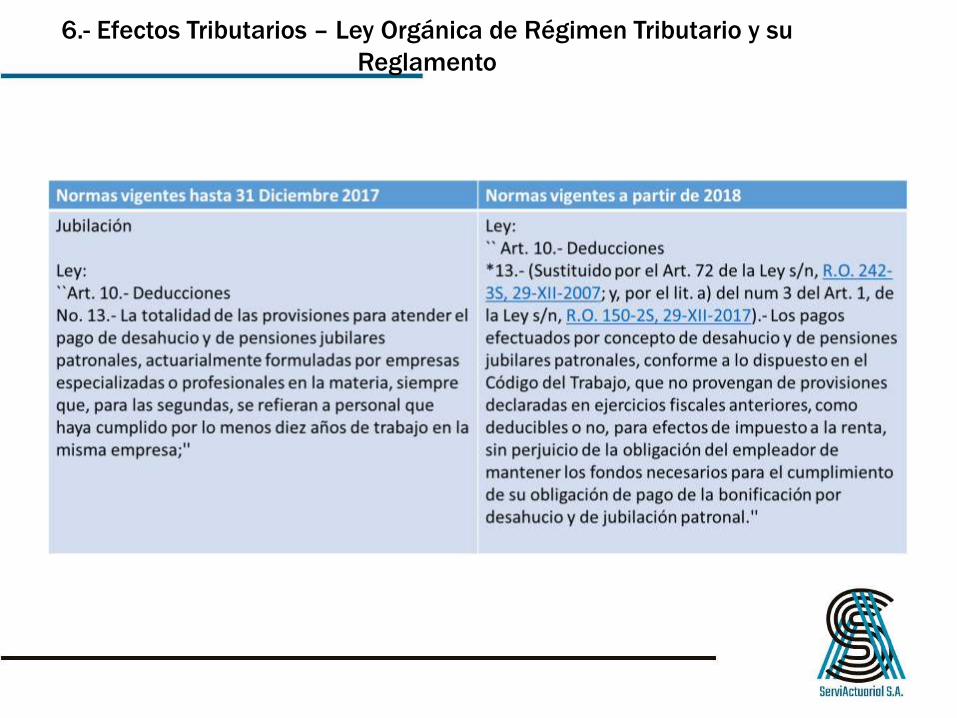

6.- Efectos Tributarios – Ley Orgánica de Régimen Tributario y su

Reglamento

6.- Efectos Tributarios – Ley Orgánica de Régimen Tributario y su

Reglamento

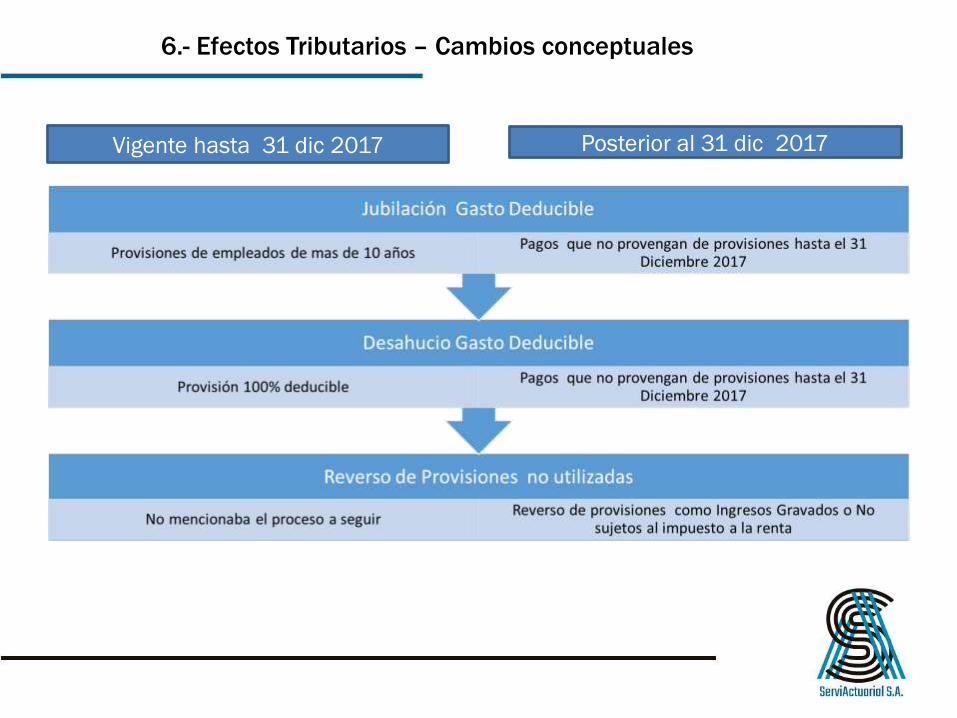

6.- Efectos Tributarios – Cambios conceptuales

Vigente hasta 31 dic 2017 Posterior al 31 dic 2017

6.- Efectos Tributarios

Provisiones hasta el 31 de diciembre de 2017 – si un

empleado se retira sin cumplir requisitos de Jubilación

Jubilación Patronal Parte

Deducible Se reversaIngreso Gravado

Jubilación Patronal Parte No Deducble

Se reversaIngreso no objeto de

impuesto a la renta

Desahucio siempre fue deducible

Se paga un valor mayor a la provisión

2017

Gasto Deducible

6.- Efectos Tributarios

• Provisiones realizadas a partir de 1 Enero

2018

7. Impuestos Diferidos, Base Legal

7. Impuestos Diferidos, NIIF y NIIF PYMES

• En NIIF – NIC 12 Impuesto a las Ganancias

• En NIIF PYMES: Sección 29 – Impuesto a las Ganancias

– Conceptos fundamentales – enfoque Jubilación y Desahucio

Se reconoce un Activo en vista que en el futuro voy a realizar pagosmenores de impuestos – en vista que los gastos de Jubilación Patronaly Desahucios serán deducibles cuando pague

Base Fiscal de un Activo = importe que será deducible fiscalmentecuando recupere el importe en libros de dicho activo

Base Fiscal de un Pasivo = Importe en libros menos cualquier importeque sea deducible fiscalmente respecto a ese pasivo en períodosfuturos

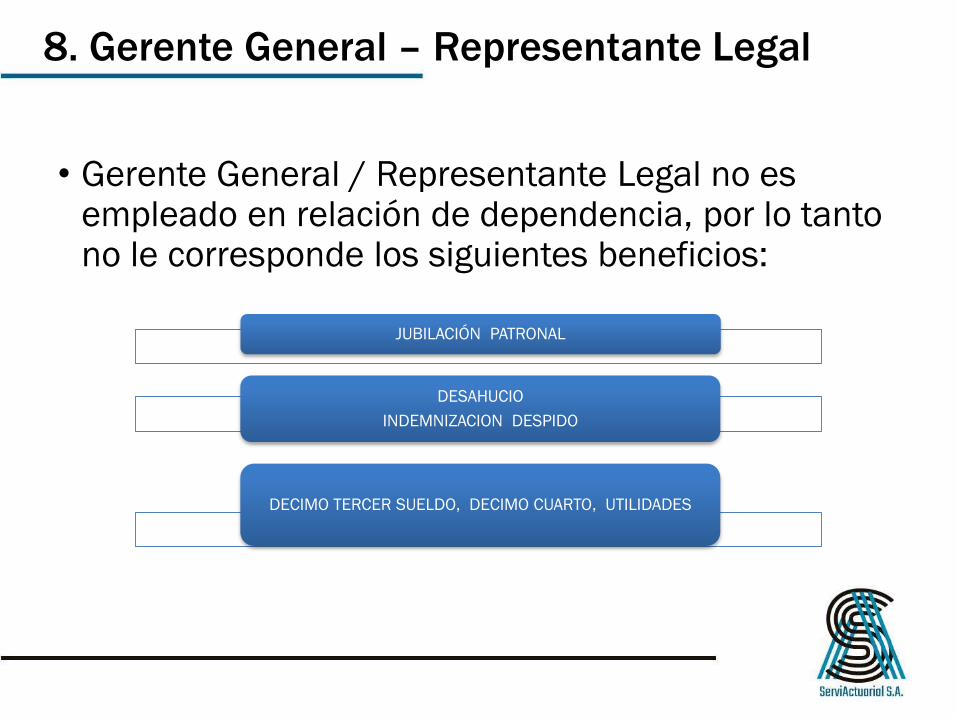

8. Gerente General – Representante Legal

• Gerente General / Representante Legal no es empleado en relación de dependencia, por lo tanto no le corresponde los siguientes beneficios:

JUBILACIÓN PATRONAL

DESAHUCIO

INDEMNIZACION DESPIDO

DECIMO TERCER SUELDO, DECIMO CUARTO, UTILIDADES

8. Gerente General – Representante Legal

• Qué hacemos con el Representante Legal?

– Recomendamos que Junta de Accionistas determine si leotorgan un beneficio de Jubilación, el cual puede ser similaral del Código del Trabajo en la forma de cálculo

– Se irá provisionando anualmente, y cuando se jubile tendráque facturar a la compañía el valor mensual que lecorresponda o el fondo global.

– Dejarle como parte de los empleados, genera riesgos decarácter laboral, tributario (no desde el 2018 es un gasto nodeducible) y en la seguridad social

9.- SERVIACTUARIAL – Servicio integro

9.- SERVIACTUARIAL – Servicio integro

• Nuestro informe se compone de las siguientes partes:

– Parte 1: Informe Actuarial

– Parte 2: Efectos Contables Tributarios

• Asientos Contables

• Cálculo de Impuestos Diferidos

• Formulario 101 – posiciones relacionadas

• Cuadros de soporte contable

– Parte 3: Notas a los Estados Financieros

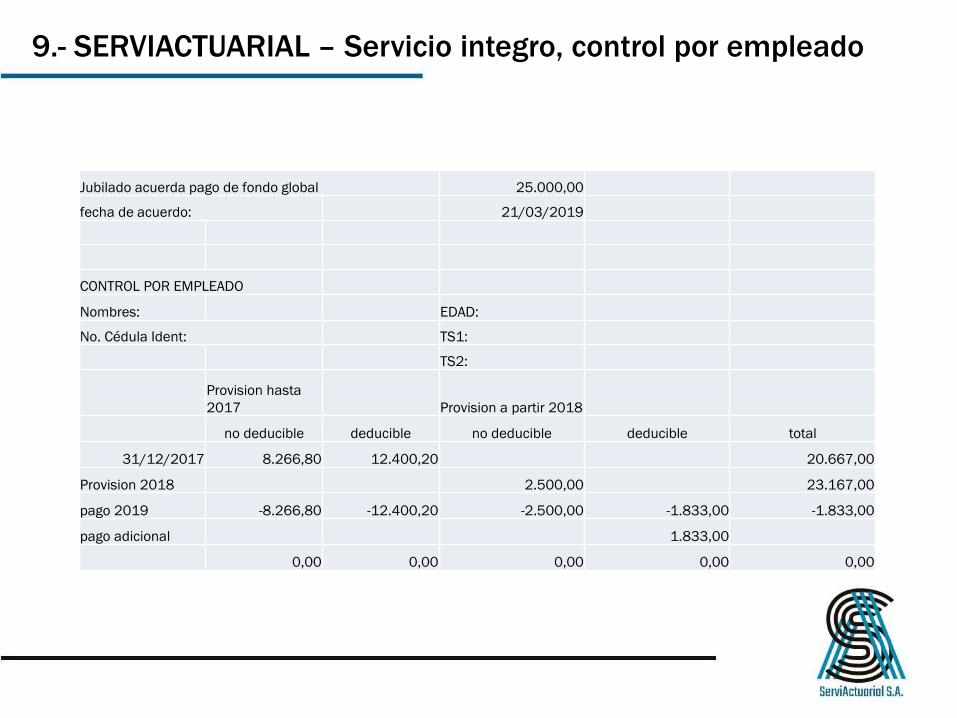

9.- SERVIACTUARIAL – Servicio integro, control por empleado

Jubilado acuerda pago de fondo global 25.000,00

fecha de acuerdo: 21/03/2019

CONTROL POR EMPLEADO

Nombres: EDAD:

No. Cédula Ident: TS1:

TS2:

Provision hasta

2017 Provision a partir 2018

no deducible deducible no deducible deducible total

31/12/2017 8.266,80 12.400,20 20.667,00

Provision 2018 2.500,00 23.167,00

pago 2019 -8.266,80 -12.400,20 -2.500,00 -1.833,00 -1.833,00

pago adicional 1.833,00

0,00 0,00 0,00 0,00 0,00

9.- SERVIACTUARIAL – Servicio integro

• Nuestro servicio se basa en la automatización de todo el proceso:– Una vez que llegamos a un acuerdo para brindarles nuestros servicios, necesitamos que

nos brinden la información en un archivo Excel, el cual se deben validar a través de nuestra aplicación.

– Requerirán un usuario y un manual - que recibirán a través de un correo electrónico

– Abrimos cualquier browser (Chrome – Preferible - Mozilla, Explorer, etc) y escribimos.

• Ingreso desde oficina: http://192.168.40.163:8080/web/serviactuarial

• Ingreso fuera de la oficina: http://186.71.25.242:8085/web/serviactuarial

9.- SERVIACTUARIAL - Costos

SERVIACTUARIAL

TABLA PARA COTIZACIÓN SERVICIOS

AÑO 2018

Número de empleados Costo Costo informe USD

de 1 a 3 250

de 4 a 9 350

de 10 a 49 380

de 50 a100 400

A partir de 100 empleados, por número de empleados de cada compañía

Numero empleados Costo por empleado

de 101 a 499 3,5

GRACIAS POR

PREFERIRNOSPBX: (593) – 2 250 - 6353

MARIANO AGUILERA E7-36 Y LA PRADERA

QUITO – ECUADOR

www.safi.com.ec

www.egasyasociados.com