INTEGRATION DE MERCADOS – CASOS EUROPA, PAÍSES NÓRDICOS, BÁLTICO

21

© Copyright 2011, The NASDAQ OMX Group, Inc. All rights reserved. INTEGRATION DE MERCADOS – CASOS EUROPA, PAÍSES NÓRDICOS, BÁLTICO

description

INTEGRATION DE MERCADOS – CASOS EUROPA, PAÍSES NÓRDICOS, BÁLTICO. Agenda. Conductores de búsqueda para una cooperación regional Diferentes modelos de mercados regionales Análisis del caso Norex Análisis del caso Báltico Iniciativa europea de la T2S post negociación - PowerPoint PPT Presentation

Transcript of INTEGRATION DE MERCADOS – CASOS EUROPA, PAÍSES NÓRDICOS, BÁLTICO

© Copyright 2011, The NASDAQ OMX Group, Inc. All rights reserved.

INTEGRATION DE MERCADOS – CASOSEUROPA, PAÍSES NÓRDICOS, BÁLTICO

Agenda

• Conductores de búsqueda para una cooperación regional

• Diferentes modelos de mercados regionales

• Análisis del caso Norex

• Análisis del caso Báltico

• Iniciativa europea de la T2S post negociación

• Factores de éxito y de dificultad

3

• El crecimiento de un mercado nacional se encuentra por debajo de las expectativas

• Crecimiento futuro deficiente

• Empuje de las bolsas, miembros, inversionistas

CONDUCTORES PARA UNA COOPERACIÓN REGIONAL

La motivación para el desarrollo de un mercado regional varía • Cooperación regional como fase 1

• Procurando una integración de mercados, o hasta una fusión

• La tendencia que desea la región

• La competencia entre las regiones y los mercados aislados

• Compartir la tecnología o hasta las operaciones

• Economías de escala

4

• Una sola fuente de liquidez, encaminamiento de órdenes

• Basada en el tipo de activo

MODELOS DE MERCADOS REGIONALES

Los modelos deben ser flexibles, permitiendo mejoras

La estandarización de los mercados es fundamental

• Oferta regional• Índices• ETF’s• Información del mercado• Planes tarifarios

• Prácticas de los mercados estandarizadas• Normas y procedimientos• Proceso de membresía• Estandarización post negociación

• Tecnología y operaciones compartidas

Mercados nórdicos, análisis del caso

5

NASDAQ OMX NORDIC 2012Siete mercados monetarios integradosTres mercados de derivados integrados

Islandia

Suecia

Dinamarca

Finlandia

Estonia

Lituania

Letonia

7 mercados monetarios

• Suecia, Dinamarca, Finlandia• Islandia, Letonia, Lituania, Estonia• Capitalización del mercado USD 900 billones• Volumen de negociación USD 2.5 billones• 640 compañías cotizadas• 185 miembros negociadores exclusivos

3 mercados de derivados

• Suecia, Dinamarca, Finlandia• 400,000 contratos diarios

La estructura nórdica se consolidó aun más a través de fusiones amigables entre los años 2003 al 2006

1998 2002 2004 2006

1997 Alianza Suecia + Dinamarca

1999 Alianza Noruega

1999 Sistema de negociación SAXESS Suecia + Dinamarca

2003 La OMX se creó con la fusión de Suecia + Finlandia, Estonia, Letonia

2003 LSE + OMX crea EDX. Enlace técnico con EDX

2000

1999 Alianza Islandia

2000 SAXESS Islandia

2002 SAXESS Noruega

2004 SAXESS Finlandia, Estonia, Letonia

2005 Fusión OMX + Dinamarca

2004 Fusión OMX + Lituania

2006 Fusión OMX + Islandia

2005 SAXESS Lituania

Los mercados de derivados cooperaron a través deLEC “Concepto de Bolsas Unidas”

8

Como parte de NOREX, las bolsas participantes también unieron los mercados de derivados- Noruega- Suecia- Finlandia- Dinamarca- Londres

Los beneficios

Un solo punto de liquidez – libros de pedidos compartidos

Un solo punto de acceso – centros y enlaces

Proceso de membresía unificado

Licencias de negociación unificadas

Reglas de negociación y de membresía estandarizadas

TI Compartido (HW, NW, SW, centros de información)

Reglamentaciones locales estandarizadas en un 80 %

Una sola plataforma de negociaciones Un solo libro de normas

Un solo punto de acceso

Una sola cartera de pedidos

Un solo sistema de compensación CCP

Grupo común de índices

Un solo mercadoBeneficios para elCliente

Nivel de información igual

Ambiente regulatorio estandarizado

Un solo sistema para las liquidaciones

Un solo sistema para el registro

Reglas de cotización iguales

Una sola reglamentación de gobierno corporativo

Normas de vigilancia y cumplimiento estandarizadas

Estructura de cotizaciones común

Tiempo

Mayor visibilidad

Mayor liquidez

Oportunidades de crecimiento

Mayor eficiencia en costos

LA HOJA DE RUTA DE LA INTEGRACIÓN NÓRIDCA

Las bolsas pequeñas resultan ganadoras en los mercados integrados(Comparación: 2005 al año de integración)

Noruega, se unió en el año 2002

2002 – 2005 En Noruega el volumen se incrementó en un 220%, mientras que en Suecia el volumen creció un 35%

Islandia, se unió en el año 2000

2000 – 2005 En Islandia el volumen se incrementó en un 470%, mientras que en Suecia el volumen permaneció estático

Estonia, se unió en el año 2004

2004 – 2005 En Estonia el volumen se incrementó en un 190%, mientras que en Suecia creció un 9%

Source: OMX strategic review 2005

Finlandia Sinergias

Q303 logradas

Base de costos total

77 MUSD 31 MUSD 42%

TI 35 MUSD

22 MUSD 67%

No-TI 42 MUSD 9 MUSD 23%

Sinergias significantes

RESUMEN DEL MODELO NÓRDICO

• Toda liquidez permanece local/regional• El personal de ventas sigue siendo local• Las entidades locales permanecen bajo la

regulación y supervisión de las autoridades locales• Estandarización regional de las prácticas de

mercado – un esfuerzo conjunto• Utilización de una plataforma común, obteniendo el

beneficio de una eficiencia total y permitiendo un acceso sencillo hacia y dentro de la región

• Integración por medio de alianzas y fusiones– un enfoque “amigable”

Montaje del Proyecto & factores importantes del éxito

Gobierno• Implementado como una empresa• Igualdad de propiedad y de representación en la Junta entre los

miembros de la bolsa• Decisiones en consenso

Financieros• Alianza sin ingresos – cada uno cubrió sus costos• El único costo compartido fue con respecto al mercadeo

conjunto• Se permite el ingreso de nuevos miembros de la alianza

mediante el pago de una suma simbólica

Estructura• Cada una de las partes tendrá un gerente de proyectos,

responsable con el mandato de tomar decisiones obligatorias• Equipos pequeños para el proyecto• Integración cercana entre la junta y los gerentes de proyecto

Mercado báltico, análisis del caso

13

Solución Pan-báltica de C&S transfronteriza

Solución báltica común de enlace transfronterizo entre los CSDs de Estonia, Letonia y Lituania desde el año 2005Transacciones de las bolsas de valores bálticasLibre de pagos por transferenciasEntrega contra pago (DVP) en tiempo real para para

transacciones extrabursátiles (OTC)

Las negociaciones se liquidan de acuerdo con el “modelo del emisor”, o sea la liquidación se efectúa en el lugar de domicilio del CSD

Solo se necesita tener una cuenta de valores en uno de los CSDs bálticos y liquidar todas las transacciones contra esa cuenta a través del enlace de depositarios transfronterizo Pan-báltico

La liquidación efectiva de transacciones de valores se liquidan en el “país del emisor“, en dinero del banco central donde las negociaciones transfronterizas se liquidan por conducto de la cuenta de un agente monetario t

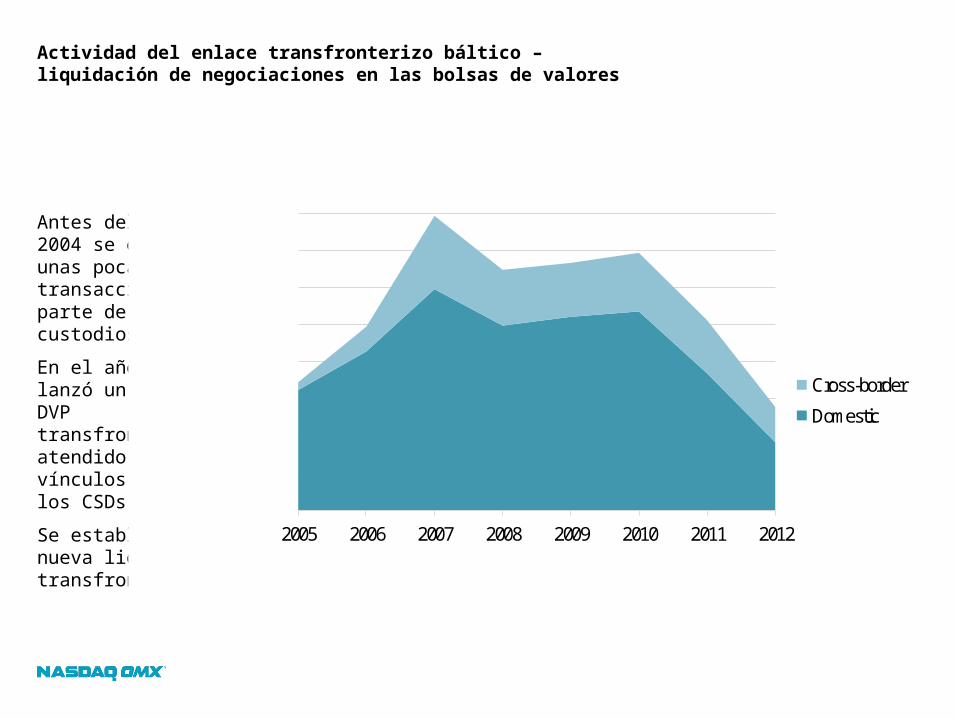

Actividad del enlace transfronterizo báltico – liquidación de negociaciones en las bolsas de valores

2005 2006 2007 2008 2009 2010 2011 2012

Cross-border

Domestic

Antes del año 2004 se ofrecían unas pocas transacciones por parte de los custodios

En el año 2005 se lanzó un nuevo DVP transfronterizo, atendido por los vínculos entre los CSDs

Se estableció una nueva liquidez transfronteriza

16

Planes futuros

Desarrollos planeados para el año 2013Preparación para unirse al Target2SecuritiesEnlaces bilaterales con CSDs extranjeros (polacos, rusos,

ucranianos) Migración al EUR en los sistemas de los CSDs ante los planes de

Letonia de entrar en la Eurozona en el año 2014Proyecto de Notas de Ahorro en LetoniaAmpliación de los servicios para los emisores con base en los

resultados en Estonia y Letonia

Mapa de rutas definido para el periodo 2014-2015 Migración al X-stream CSD Un solo motor de liquidaciones en el Báltico

Iniciativa T2S del Banco Central europeo

17

18

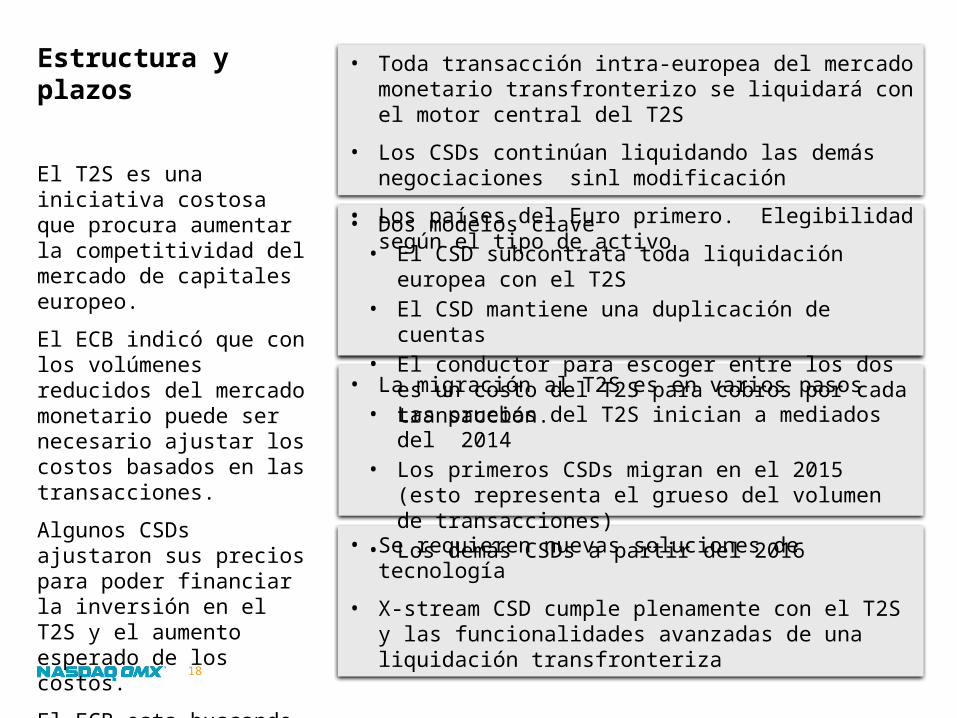

• Toda transacción intra-europea del mercado monetario transfronterizo se liquidará con el motor central del T2S

• Los CSDs continúan liquidando las demás negociaciones sinl modificación

• Los países del Euro primero. Elegibilidad según el tipo de activo

Estructura y plazos

El T2S es una iniciativa costosa que procura aumentar la competitividad del mercado de capitales europeo.

El ECB indicó que con los volúmenes reducidos del mercado monetario puede ser necesario ajustar los costos basados en las transacciones.

Algunos CSDs ajustaron sus precios para poder financiar la inversión en el T2S y el aumento esperado de los costos.

El ECB esta buscando mercados no europeos para que se unan a la iniciativa.

• Dos modelos clave• El CSD subcontrata toda liquidación europea con el T2S• El CSD mantiene una duplicación de cuentas• El conductor para escoger entre los dos es un costo del T2S para

cobros por cada transacción.

• La migración al T2S es en varios pasos• Las pruebas del T2S inician a mediados del 2014• Los primeros CSDs migran en el 2015 (esto representa el grueso

del volumen de transacciones)• Los demás CSDs a partir del 2016

• Se requieren nuevas soluciones de tecnología

• X-stream CSD cumple plenamente con el T2S y las funcionalidades avanzadas de una liquidación transfronteriza

Factores del éxito y dificultades

19

20

• ¿Estructura de alianzas?• Estructura de gobierno (incluyendo la composición del JSC)• Compromiso financiero• Número de participantes• Evitar la competencia entre las partes

Hechos exitosos y dificultades

Se debe manejar el temor del mercado superior

Crecimiento controlado

Estrategia a largo plazo

Las tecnologías instrumentales son un factor clave del éxito

• ¿Cadena de valores regional completa?• Enlace de negociación (incluyendo información del mercado)• Enlace de compensación• Enlace de liquidación y depositario (incluye la gestión de eventos

corporativos)

• Sin tropiezos para miembros e inversionistas• Un solo trámite de membresía, tasas y tarifas iguales• Liquidación DVP transfronteriza, utilizando el modelo del emisor

• Tecnología • Facilitador• Estandarizado (procesos, accesos, GUI’s, reportajes)• Ágil, escalable, soporta un STP completo

© Copyright 2011, The NASDAQ OMX Group, Inc. All rights reserved.

¡Muchas gracias!

![[SCD2010] Spring Flex BlazeDS Integration](https://static.fdocuments.ec/doc/165x107/548e8acab4795937278b494f/scd2010-spring-flex-blazeds-integration.jpg)