INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN …

177

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN DELEGACIÓN JALISCO MAESTRÍA EN VALUACIÓN INMOBILIARIA E INDUSTRIAL EL ANÁLISIS DE COSTOS Y PRECIOS UNITARIOS COMO EFICAZ HERRAMIENTA DEL VALUADOR EN EL ENFOQUE FÍSICO." TESIS Que Para Obtener el Grado de Maestro en Valuación Inmobiliaria e Industrial PRESENTA José Isabel Pacheco Rosales ASESOR Arq. Juan Manuel Bravo Armejo MVII & MAE Estudios con Reconocimiento de Validez Oficial por parte de la Secretaría de Educación Pública, conforme al acuerdo RVOESEP No.2003368 de fecha 17 de diciembre de 2003 Guadalajara, Jalisco, Junio de 2011

Transcript of INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN …

INSTITUTO TECNOLÓGICO DE LA CONSTRUCCIÓN

DELEGACIÓN JALISCO

MAESTRÍA EN VALUACIÓN INMOBILIARIA E INDUSTRIAL

EL ANÁLISIS DE COSTOS Y PRECIOS UNITARIOS COMO EFICAZ HERRAMIENTA DEL VALUADOR EN EL ENFOQUE FÍSICO."

TESIS

Que Para Obtener el Grado de Maestro en Valuación Inmobiliaria e Industrial

PRESENTA

José Isabel Pacheco Rosales

ASESOR

Arq. Juan Manuel Bravo Armejo MVII & MAE

Estudios con Reconocimiento de Validez Oficial por parte de la Secretaría de Educación

Pública, conforme al acuerdo RVOE SEP No.2003368 de fecha 17 de diciembre de 2003

Guadalajara, Jalisco, Junio de 2011

Dedicatorias

Dedico éste trabajo de Tesis a mis hijos : Leslie Yunuén, Franco Saúl y Edison Olivier con

todo mi amor y con la esperanza de que un día logren también sus metas y se conviertan

en todos unos profesionistas, pero, sobre todo, en gente de bien, útiles a la sociedad y

que encuentren en ello la felicidad.

Dedico también los esfuerzos y desvelos aquí vertidos, a mi esposa y compañera, quién

además de darme tres hermosos hijos, me ha animado y apoyado en todo cuanto ha

podido para conseguir mis metas, creé en mí y está siempre a mi lado.

Agradecimientos

A Dios, por permitirme conseguir todas las metas que me hé propuesto hasta hoy y por

darme una hermosa familia que goza de buena salud.

A mi madre, que con su amor y comprensión nos educó en casa mientras mi padre

trabajaba desoí a sol.

A mí padre, que con su humilde oficio de albañil supo hacer de mí y de mis hermanos

todos unos profesionistas, guiándonos con mano firme por el difícil camino del esfuerzo,

la perseverancia, el estudio y la honradez.

A mis hermanos, que de una u otra manera contribuyeron a mi formación profesional,

A mi esposa y a mis hijos, que tuvieron que soportar mis ausencias y mis desatenciones

durante dos largos años a causa de mis estudios foráneos.

A mis maestros y compañeros de ciase, con los cuáles compartí momentos inolvidables y

pude encontrar entre eflos a verdaderos amigos.

Al personal administrativo de la Cámara Mexicana de la industria de ia Construcción

Delegación Jalisco. A los meseros y personal de cocina que nos atendieron con impecable

profesionalismo todos los fines de semana.

A todos muchas, muchísimas gracias.

Resumen

" Podríamos imaginar a un catador de vinos que ignorase el origen, forma de cultivo, procesamiento y añejamiento de la uva?

Si el valuador de bienes raíces pretende ser una voz autorizada para calificar cuantitativa y cualitativamente un inmueble, y en consecuencia de ello, asignarle valor, queda totalmente fuera de discusión que debe por fuerza ser un profundo conocedor de los materiales, procedimientos, agentes directos e indirectos que intervienen en su elaboración. Igualmente debe conocer la función para la cual fueron producidos. Cuándo están bien hechos y cuándo no. De lo contrario, el valuador sería únicamente un solemne charlatán " . i

Queda entonces fuera de discusión que, el valuador, celoso de su oficio, y mortificado por su capacidad profesional, procurará el conocimiento del origen de los costos y los precios de los bienes que valúa.

Se demostrará en esta investigación que existen trabajos valuatonos que exigen un riguroso conocimiento y dominio de los costos para su conclusión.

Por tal motivo, el presente trabajo consistirá en un estudio exhaustivo de dichos costos, enfocado básicamente desde la óptica valuatoria, explicando con claridad mediante un lenguaje sencillo pero a la vez técnico y profesional; Con la finalidad de proveer al valuador de todo un bagaje de conceptos, terminología y ejercicios prácticos, mediante los cuales sea capaz de estructurar un precio unitario, presupuesto, y/o programa de obra, que se le llegase a presentar por necesidad en el oficio de su profesión.

También se dedicará buena parte de esta investigación a la obtención de valores cuya conclusión depende en buena medida del apoyo de la Ingeniería de Costos.

1 -Fernandez Agraz Carias Alberto Ing., Curso básico de valuación inmobiliaria Guadalajara, Jal laedición

1

Abstract

"We Could imagine a wine taster to ignore the origin, method of cultivation, processing

and aging of the grape?".

If the real estate appraiser intented be as an authoritative voice to describe quantitatively

and qualitatively a property, and in consecuence assigning values, is totally beyond ques

tion that must necessarily be a connoisseur of the materials, procedures, direct agents

and indirectly involved in its preparation. Also must know the function for wich they were

produced. When well made and when not. Otherwise, the appraiser would only be a so

lemn charlatan". 2

It is then beyond question that the appraiser, jealous of his office, and mortified by their

professional, seek knowledge of the origin of costs and prices of the goods value.

This research will demonstrate that there valuatorios work requiring a thorough know

ledge and mastery of the costs for completion.

Therefore, this work will consist of a comprehensive study of the costs, primarily through

the lens focused valuatory, explaining clearly using simple language but also technical and

professional in order to provide the appraiser a whole baggage of concepts, terminology

and practical exercises, by which it is able to structure a unit price, budget, and/or pro

gram work, that he might present of necessity in the business of his profession.

Also dedicated much of this research to obtain values whose conclusion depends largely

on the support of the costs Engineering.

2 .- Basic course in real estate valuation, Carlos Alberto Fernández Agraz.

2

Introducción

El Valuador actual de bienes inmuebles ha venido desestimando en su oficio el empleo,

conocimiento y aplicación del análisis de precios unitarios y el apoyo invaluable de la in

geniería de costos.

Quizás se deba a ¡a consulta indiscriminada de los Valores de Mercado y los Costos Pa-

ramétricos, lo cual le resulta bastante práctico. Sin embargo, es de vital importancia

aprender a reconocer las limitantes que esta práctica pudiera tener. También es necesario

recordar al valuador que: el origen de un costo paramétrico son los precios unitarios; cuya

estructura, clasificación y naturaleza le van siendo cada vez menos familiares.

De aquí pues, que el desarrollo de éste trabajo enfatizará la importancia que representa

para el valuador el empleo de éstos como una herramienta eficaz para la obtención del

valor de reposición nuevo (VRN) de un bien inmueble.

Con ésta investigación se propone aprender a identificar cuándo puede aplicar y cuándo

no tal o cuál paramétrico con la certeza que nos dará el hecho de conocer el origen y la

naturaleza de dicho costo. Se estructurarán tarjetas de análisis de los precios que se pu

dieran presentar más comúnmente en la práctica valuatoria y se manejará el lenguaje de

los precios, costos y valores con propiedad.

Mediante el apropiado y certero uso del Enfoque Físico, cuya herramienta básica es el

análisis de costos, el valuador podrá detectar cualquier distorsión sustancial entre el valor

físico y el valor de mercado de un bien inmueble, evitando un mal rato, tanto a los acredi

tados como a las instituciones hipotecarias y crediticias que contraten sus servicios y por

ende, a nuestra estructura macro-económica.

"Cualquier cuantificación del valor, sólo puede obtenerse a partir de un precio".2

2.- BABCOCK. PRIMER CURSO DE TASACIÓN DE INMUEBLES.

3

índice General

Fundamentos Metodológicos

Resumen Pág.l

Abstract Pág. 2

Introducción Pag. 3

índice Pág.4

Enfoque y línea de investigación Pág.6

Objetivos general y específico Pág.7

Preguntas de investigación Pág.8

Esquema del problema y descripción de las variables Pág.9

Justificación de la tesis, porqué y para qué Pág.10

Planteamiento de las hipótesis y diseño de la investigación Pág.ll Alcances de la investigación Pág.12

Premisas bajo las que se enmarcará éste trabajo de investigación Pág.14

Capítulo 1.- Marco teórico

1.1 Teoría del valor Pág.15

1.2 Antecedentes históricos del valor y definiciones filosóficas Pág.18

1.3 El precio desde la óptica de la valuación inmobiliaria Pág.32

1.4 El precio desde la óptica de la ingeniería de costos Pág.39

Capitulo 2.- Marco Legal

2.1 Leyes que rigen la valuación en México Pág.49

2.2 Constitución política de los estados unidos mexicanos Pág.49

2.3 Banco de México Pág.50

2.4 La comisión Nacional Bancaria y de valores Pág.51

2.5 La sociedad hipotecaria federal Pág.56

2.6 La comisión nacional de avalúos de bienes nacionales Cabin, hoy Indaabin Pág.57

2.7 Reglamento de la Ley de obras públicas y Serv. Relacionados con las mismas Pág.60

Capítulo 3.- Marco Normativo

3.1 Normas y procedimientos que rigen la Valuación en México Pág.72

3.2 Normas mexicanas de valuación Pág.72

3.3 Normas, boletines y procedimientos técnicos de valuación del Indaabin Pág.80

3.4 Código de ética del valuador Pág.81

4

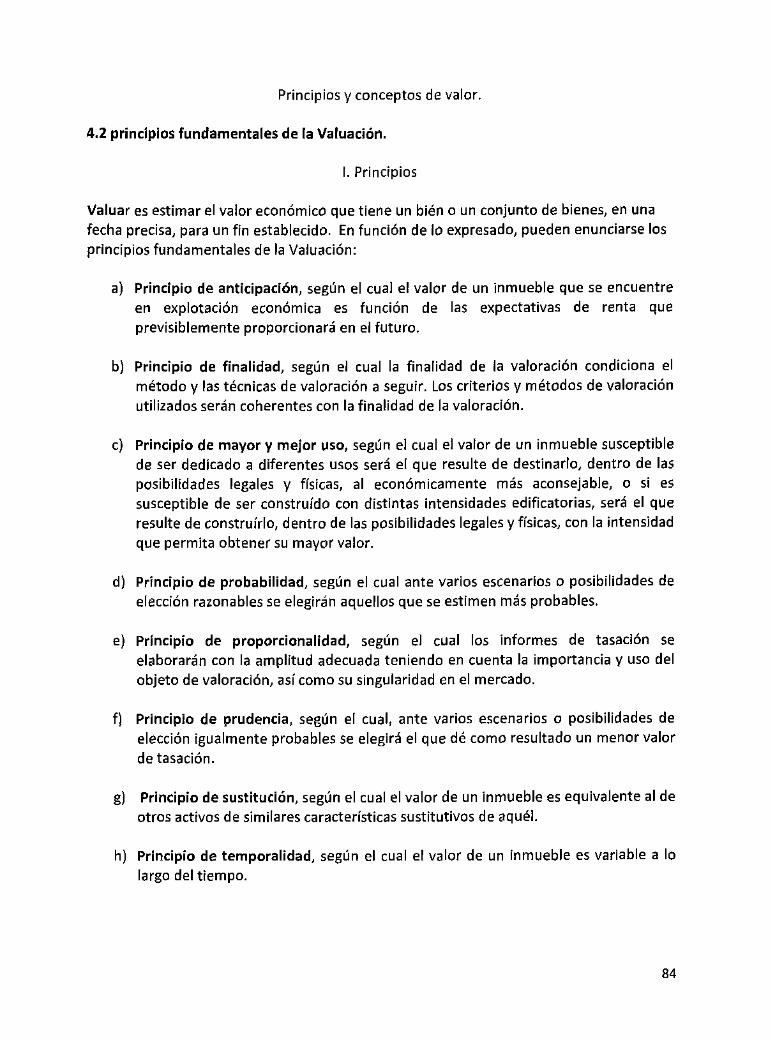

Capítulo 4.- Teoría de la Valuación.

4.1 Teoría de la valuación de inmuebles Pág.83

4.2 Principios fundamentales de la Valuación Pág.84

4.3 El enfoque de costos Pág.85

4.4 Los métodos ó Enfoques de la Valuación Pág.86

4.5 Agentes inmobiliarios Vs. Valuadores Pág.88

4.6 El método físico en la valuación de inmuebles Pág.92

4.7 Análisis del costo de Construcción Pág.96

4.8 Obtención del Valor por Costos Pág.100

4.9 Breve reseña de los costos unitarios Pág.102

4.10 Contratos a precios unitarios Pág.103

4.11 Programación y calendarización de una obra Pág.106

Capítulo 5.- Obtención de diferentes tipos de valor Mediante el empleo del análisis de costos

5.1 Avaluó de obras inconclusas Pág.108

5.2 Caso Práctico 1 , Obtención del Valor de una obra inconclusa Pág.118

5.3 Obtención del valor de transformación Pág.132

5.4 Obtención del valor de derribo o de demolición Pág.132

5.5 Obtención del valor de oportunidad Pág.133

5.6 Caso Práctico 2 , obtención del valor de oportunidad Pág.134

Capitulo 6.- Comprobación de las hipótesis

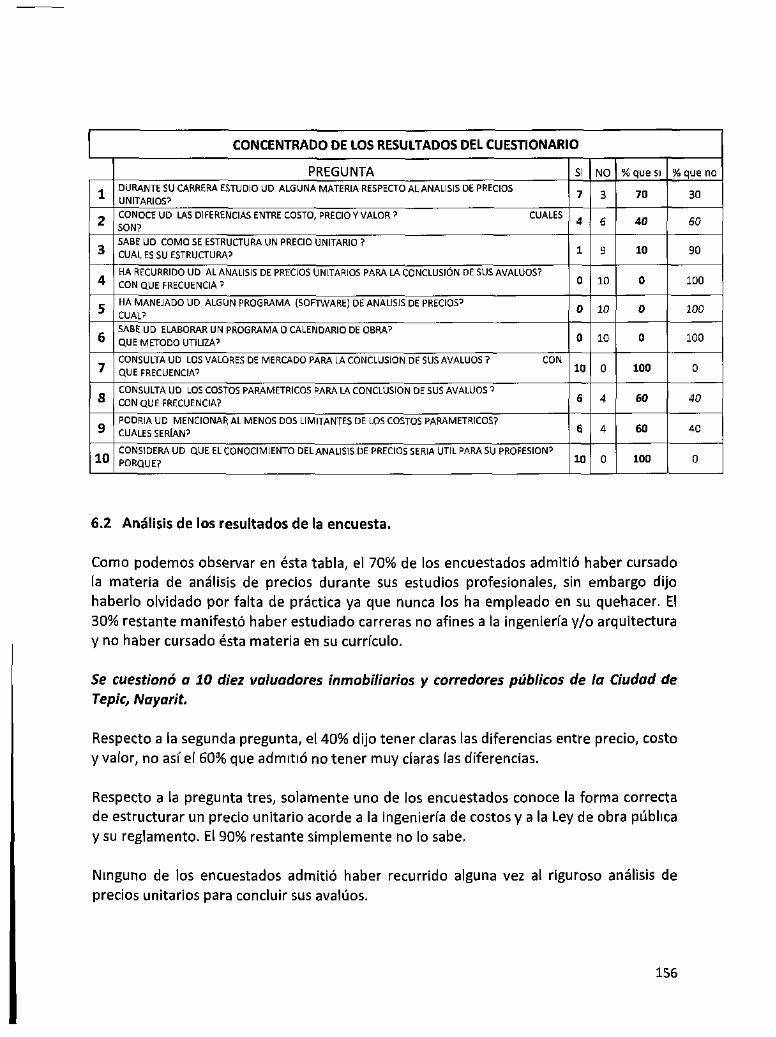

6.1 Elaboración del cuestionario a los valuadores Pág.154

6.2 Análisis de los resultados de la encuesta Pág.156

6.3 Análisis actual del mercado inmobiliario en los EE.UU Pág.158

Conclusiones y recomendaciones Pág.172

Bibliografía Pág.173

5

Enfoque Mixto de la investigación.

Cuantitativo. Dado que lo que nos interesa es dotar al Valuador del Conocimiento, Estructura,

Naturaleza y Empleo del Análisis de Costos y Precios Unitarios en la estimación del Valor de Repo

sición Nuevo de un inmueble. Ejemplificando mediante la elaboración de tarjetas de análisis de

precios, estructurando presupuestos, etc. Por tanto estaremos manejando unidades finitas, me-

dibles, determinadas, acotadas, matemáticamente definidas.

Cualitativo. Dado que la naturaleza de los precios, costos y valores es en esencia subjetiva, debido

a que depende desde el punto de vista de quien se trate: del vendedor (oferente), del comprador

(demandante), del valuador (imparcial), del objeto (múltiple) y del propósito (también múltiple)

del Avaluó; Del tiempo o momento, de la oferta y la demanda, de las circunstancias, aunado a que

no existen dos análisis de costos iguales, entonces el estudio se torna apreciativo, es decir, cuali

tativo.

Línea de investigación a ia que pertenece éste trabajo:

• Metodologías para la valuación de bienes.

"La valoración inmobiliaria está referida a una cosa, a un bien real, por tanto no puede ser ajena al

proceso de producción de ése bien. El conocimiento de los costos de construcción o de urbanización

y de su variabilidad tipológica y temporal es necesario para el valuador.

Lo evolución del estado del bien inmueble, el conocimiento de la existencia de patologías o de las

consecuencias de éstas, costos de reparación, vicios ruinógenos, depreciaciones, envejecimiento,

son áreas que el valuador debe conocer.

Conciliar todos esos conocimientos no es tarea fácil. Valorar es sin duda un arte y un arte difícil

para el que se requieren múltiples conocimientos técnicos".3

6

3.-fuente: http://vlex.eom/vid/tecnJcas-valoracion-inmobiliaria-241403#ixzz0m2Cscuts.

Objetivo General de éste trabajo:

1). Demostrar las múltiples Ventajas del Empleo del análisis de Costos, como Herramienta y Soporte en la obtención del Valor de Reposición Nuevo (VRN) de un inmueble, principalmente en los casos particulares donde se hace Indispensable su Utilización, que , como veremos a continuación son Bastantes.

Objetivos Específicos:

a) Describir la naturaleza, origen, composición, estructura y clasificación de los costos, como materia prima de los precios, para obtener finalmente los Valores. Visto desde la óptica de la Ingeniería de Costos, así como también desde el punto de vista de reconocidos Valuadores de México, España y América Latina, analizando además el lenguaje propio, evitando confusiones y ambigüedades en el manejo de la terminología.

b) Apoyar al valuador en los llamados Avalúos Físicos, donde es preponderante el valor físico sobre los demás enfoques. En los Avalúos Proyectados, en los Hipotéticos, en la Evaluación de Proyectos Inmobiliarios, En las intervenciones ante Tribunales y en todos aquellos donde el análisis de costos sea necesario.

c) Auxiliar al valuador en la determinación de avalúos de inmuebles Atípleos, que no encajen en los catálogos de los costos paramétricos, proporcionándole la herramienta básica para la conclusión del mismo usando el análisis de costos y precios unitarios.

d) Apoyar al Valuador en los Avalúos de obras Inconclusas. En la obtención del Valor de Transformación de un Inmueble, del Valor de Derribo o de Demolición, Del Costo de Oportunidad de un Terreno (decisión por una o más alternativas). Del Valor Presente Neto (cuando haya que proyectar flujos en el tiempo), en la Valuación de Inmuebles con Daño Estructural, en los Avalúos Potenciales, en los Avalúos de Edificios Públicos como bibliotecas u otros en que no se persigue un valor de intercambio, etc....

e) Enfatizar cómo el cambiante costo de los materiales de construcción y la implementación de nuevas tecnologías y procedimientos constructivos, inciden sustancialmente en el valor de reposición nuevo de los inmuebles. Y porqué el Valuador, debe permanecer alerta a éstas susceptibilidades. Y cómo el conocimiento de la naturaleza del análisis de costos le puede arrojar luz en éste sentido.

f) Resaltar la importancia, hoy por hoy (en medio de la debacle financiera del mercado inmobiliario de las grandes potencias económicas) de un Certero y Objetivo Enfoque Físico en la Estimación del Valor de un Inmueble.

g) Coadyuvar como valuadores con las instituciones financieras, crediticias e hipotecarias de nuestro País, advirtiendo con anticipación cualquier señal de "burbuja financiera" que se pudieran suscitar a causa de la disociación sustancial entre el precio y el valor de los inmuebles.

7

Preguntas de Investigación:

1. Normalmente es una exigencia y una conveniencia que el valuador inmobiliario posea una profesión afín a la construcción, por tanto, el análisis de costos no es algo que desconozca del todo pero, qué tan familiarizado esta con su uso? Los aplica con regular frecuencia? Cuando habla de costos, precios y valores, lo hace con propiedad?

Lo hemos escuchado decir: "precio indirecto", "precios de producción", o "valor

de venta" y otros términos inadecuados, lo cual hace suponer que, aunque los

precios y los valores son términos cotidianos en su oficio, parecen no quedarle

muy claras sus diferencias.

2. Si los costos paramétricos se componen de los precios unitarios, y éstos a su vez de los costos de producción, tiene sentido para el valuador entonces estudiar los precios unitarios?

Si se conoce la raíz del costo paramétrico será más fácil interpretarlo y aplicarlo

adecuadamente según el t ipo o tipos de construcción que se presenten en la

práctica valuatoria.

3. Si se pretende elaborar el avalúo de una obra inconclusa, será importante el empleo del análisis de costos para la conclusión del valor?

4. Si un edificio actualmente mal funciona como hotel, pero tiene potencial para convertirse con éxito en una torre de apartamentos, las modificaciones y adaptaciones necesarias son susceptibles de valuar mediante la ingeniería de costos? ó acaso puede el valuador prescindir de ésta herramienta para estimar éste Valor de Transformación?

5. Si un inmueble está en ruinas, y se nos pide valuarlo, de tal suerte que no sabemos si es mejor destruirlo que reutilizarlo, nos servirá de apoyo la ingeniería de costos en la toma de ésta decisión?

6. Si se nos pide evaluar el proyecto de un negocio inmobiliario, por ejemplo: el Desarrollo de un Fraccionamiento Habitacional. No será necesario apoyarnos acaso en el análisis de costos para obtener las erogaciones que causarán las obras, y, no estaremos recurriendo a la ingeniería de costos para facilitarnos la programación de dichas erogaciones?

Estas y muchas interrogantes más nos dejan de manifiesto la relevancia del análisis

de costos y la programación de obra como apoyo indiscutible de la Valuación Inmo

biliaria. Así mismo, todos y cada uno de éstos temas que se manejan ahora a nivel

de protocolo se tratarán con detalle en el desarrollo de la Tesis.

8

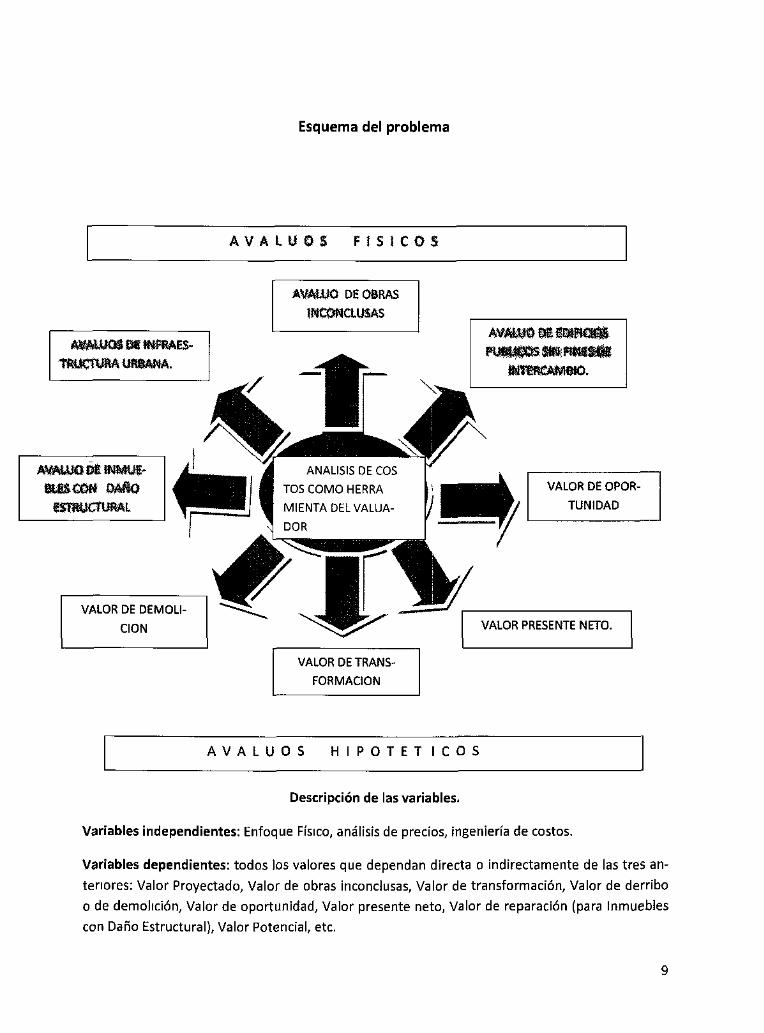

Esquema del problema

A V A L Ú O S F Í S I C O S

AVfttUQ DE OBRAS INCONCLUSAS

VALOR DE DEMOLICIÓN

A V A L Ú O S H I P O T É T I C O S

Descripción de las variables.

Variables independientes: Enfoque Físico, análisis de precios, ingeniería de costos.

Variables dependientes: todos los valores que dependan directa o indirectamente de las tres an

teriores: Valor Proyectado, Valor de obras inconclusas. Valor de transformación, Valor de derribo

o de demolición, Valor de oportunidad, Valor presente neto, Valor de reparación (para Inmuebles

con Daño Estructural), Valor Potencial, etc.

9

Justificación del trabajo:

Porqué ?

Es práctica común del Valuador utilizar, ya sea los valores de mercado o los llamados costos pa

ramétricos de manera indiscriminada sin reparar que muchas veces no son acordes a las carac

terísticas de nuestro sujeto ó, en el peor de los casos, no sabe interpretar y por tanto aplicar ade

cuadamente dicho parámetro, debido fundamentalmente a que se ha ido alejando, sistemática

mente, del análisis concienzudo del origen de los precios.

"Nosotros no estimamos el valor físico" dicen algunos valuadores, "en realidad, valuamos el mer

cado", "el mercado manda". Y otras frases que tienden a desestimar el resultado del enfoque físi

co.

Sin embargo, el mercado es volátil, la oferta y la demanda son impredecibles, y al final lo único

que perdura son los ladrillos. Como dijo el Ing. Antonio Antuñano Iturbide "mientras más corto sea

el período económico que se considere, más importancia se le debe dar a la ley de la oferta y la

demanda, y cuanto más largo sea dicho período, más importancia se le deberá dar al costo de

producción sobre el valor". Imaginemos que un acreditado pagará una hipoteca durante 20 o más

años. Cuántas alzas y bajas del mercado deberá soportar su garantía? Que también es su patrimo

nio. No nos vaya a pasar lo que a los vecinos del Norte.

Sin embargo pues, el enfoque físico sigue ocupando un apartado sustancial en todo Avaluó, inde

pendientemente de la conclusión de Valor a que se llegue.

Para qué ?

De ninguna manera éste trabajo pretende menospreciar o sustituir el empleo de los costos pa

ramétricos, ya que éstos constituyen una herramienta muy valiosa debido a que son el resultado

de estudios analíticos llevados de lo particular a lo general por profesionistas muy capaces:

Se pretende más bien que el valuador aprenda a identificar cuando puede aplicar y cuando no, tal

o cual parámetro con la certeza que le dá el hecho de conocer el origen y la naturaleza de dicho

costo.

Se pretende que el valuador sea capaz de estructurar cualquier tipo de análisis de precios que se

presente en su práctica valuatoria una vez asimilado este trabajo. Así como elaborar un presu

puesto y un programa de obra.

Se pretende que el valuador maneje el lenguaje de los precios, costos y valores con propiedad.

10

Planteamiento de las hipótesis y diseño de la investigación:

HIPÓTESIS (Hl).- El análisis de precios unitarios y en general la Ingeniería de costos son indispen

sables para la obtención de cierto tipo de valores, es decir, para la conclusión de cierto tipo de

avalúos.

Se hará un análisis detallado de todos y cada uno de los valores a los que se hace referencia en las

variables dependientes, dejando de manifiesto el carácter indispensable del empleo de la ingenier

ía de costos, no habiendo una alternativa más acertada para tal conclusión.

HIPÓTESIS (H2).- Existe actualmente un desconocimiento y desestimación por parte del valuador

respecto del empleo del análisis de precios debido al uso indiscriminado de los costos paramétri

cos y los valores de mercado al momento de calcular el valor de reposición nuevo de los inmue

bles. Además de referirse a costos, precios y valores con confusión.

El Instrumento que se utilizará en éste caso para la comprobación de ésta hipótesis consiste en un

cuestionario con una serie de preguntas de opción múltiple que se dará a llenar de manera confi

dencial (puesto que el objetivo no es en ningún momento evidenciar a alguien en particular) a los

peritos valuadores que se presten a la encuesta, de tal manera que al efectuar el cómputo de los

resultados no quede lugar a dudas sobre la indiscutibilidad de los mismos.

HIPÓTESIS (H3).- Dada la volatilidad de la oferta y la demanda, el hecho de inclinar la balanza

normalmente a favor del enfoque de mercado y de la capitalización de rentas, en contra del enfo

que físico, tarde que temprano puede traer consecuencias negativas a las macroeconomías.

Se hará un análisis de investigación en páginas de Internet y foros sobre éstos temas para dar se

guimiento a esta problemática en países como Estados Unidos de Norteamérica con la finalidad de

revisar el histórico desde 2003 a la fecha respecto del comportamiento del mercado inmobiliario,

proyectando inclusive las tendencias del mismo en los próximos años, determinando así la compro

bación de ésta hipótesis.

11

Alcance de la investigación:

Exploratoria:

Se explorarán los procedimientos y tecnologías aplicables al análisis de costos y precios unitarios

desde la óptica de la ingeniería de costos, analizando los programas de aplicación que más se utili

zan actualmente (Opus, campeón, neo data), y su posible adaptación a casos particulares de va

luación, como apoyo en la obtención del VRN de los inmuebles de difícil catalogación (atípicos)

que, debido a su naturaleza no puedan ser resueltos medíante las asignaciones tradicionales de

valor. Así mismo se verá ia posibilidad de adaptar estos programas a la resolución de casos valua-

torios donde el enfoque de costos sea indispensable.

Se exploraran así mismo, las fuentes de consulta más comúnmente utilizadas por los valuadores

para la asignación de precios, ya sean valores de mercado o costos paramétricos, comentando las

susceptibilidades a que sean sujetas dichas fuentes.

Descriptiva:

Se describirán los conceptos de costo, valor y precio, desde diversas ópticas: Teoría de la Valua

ción, Teoría del costo, valor y precio, Filosofía del valor, antecedentes históricos de los precios;

Conceptos y definiciones a través del tiempo. Desde la óptica de diversos estudiosos de la teoría

de la valuación, hasta las modernas descripciones y técnicas de la actual ingeniería de costos.

Se analizarán brevemente las nociones de costo, valor y precio desde la óptica de la economía,

contabilidad y finanzas. Y más a detalle desde el punto de vista de la ingeniería de costos y de la

valuación inmobiliaria por supuesto.

Se hará una breve descripción de la situación actual internacional del mercado inmobiliario y como

tiene relación directa con el tema que se está tratando.

Se describirán las metodologías usadas actualmente para la asignación de precios en los avalúos

inmobiliarios.

Correlacional:

Se compararán los resultados obtenidos en base a la ingeniería de costos, contra los métodos tra

dicionales con el objeto de ver si existen diferencias sustanciales entre ambos y, si así resultase,

tratar de explicar a que se deben tales diferencias.

12

El tasador no se ha interesado mucho por entender el origen ni la naturaleza del valor, y hace bien.

Dejemos a los economistas esa preocupación. No estamos parados frente al valor con una duda,

sino con un Metro. Nuestro propósito no es definir, sino medir

La valuación no es sino la teoría de la medición de los valores económicos Es bueno para la ciencia

en general la investigación de "la cosa en sí", si alguno de nosotros tiene la vocación, el talento y la

gana de hacerlo, será bienvenido, pero no estará haciendo valuación, porque nuestra misión es

pecífica es comparar, medir....4

4 - manual del tasador Buenos Aires Argentina http //www.enunblog com/eltasadorpampeano/

13

Premisas bajo tas cuáles se enmarcará éste trabajo de Investigación

El estado de la cuestión estará enmarcado bajo tres premisas principales:

Teórica.- donde se analizará toda la información relativa a la Teoría de la Valuación, Teoría del

costo, valor y precio. Filosofía del valor, antecedentes históricos de los precios. Conceptos y defini

ciones a través del tiempo. Desde la óptica de diversos estudiosos de la teoría de la valuación,

hasta las modernas descripciones y técnicas de la actual ingeniería de costos.

Se analizarán brevemente las nociones de costo, valor y precio desde la óptica de la economía,

contabilidad y finanzas. Y más a detalle desde el punto de vista de la ingeniería de costos y de la

valuación inmobiliaria, por supuesto.

Como éste trabajo pretende ser ameno al lector, Se evitará en lo posible ser un aburrido glosario

de términos, por tanto, los conceptos irán apareciendo durante el desarrollo de la tesis y según

haya lugar se irán insertando como reforzando, como aclarando el asunto que se esté tratando.

Legal.- aquí se analizará toda la conceptualización desde la óptica de las Leyes y reglamentos que

rigen la valuación, partiendo de nuestra carta magna que es la Constitución, derivando luego en

las leyes y reglamentos de Valuación Federales y Estatales.

El banco de México, la comisión nacional bancaria y de valores, la comisión nacional de seguros y

fianzas, la comisión nacional de avalúos de bienes nacionales Cabin hoy Indaabin, las circulares y

boletines emitidos en relación a la valuación, la Ley de obras públicas y servicios relacionados con

las mismas, etc.

Normativa.- partiendo de las normas mexicanas y las normas estatales de valuación, las normas y

procedimientos técnicos del indaabin, los manuales técnicos para la valuación de inmuebles. Los

códigos de ética de la valuación, etc.

Cabe mencionar que, dada la enorme extensión de la legislación y normatividad mencionada, éste

marco teórico-legal-normativo estará circunscrito en todo momento única y exclusivamente a los

aspectos relativos al costo, valor y precio, a las virtudes éticas y profesionales que deberán carac

terizar al valuador, y por supuesto al carácter técnico de la elaboración de los avalúos donde la

incidencia del análisis de costos quede manifiesta.

14

Marco teórico.

Cap. 1 Teoría de los costos, precios y valores.

1.1 Teoría del valor

Antes de empezar a escribir sobre éste apasionante tema, la verdad es que un servidor ni

siquiera se imaginaba en las complicaciones filosóficas, históricas, sociales, económicas,

morales y hasta religiosas en que están inmersos los antecedentes del valor. Hablar for

malmente de precios, costos y valores nos remonta hacia más de 300 años antes de Cris

to. Se atribuye a Aristóteles la primera mención y análisis de estos conceptos; aunque vis

tos desde el enfoque filosófico, más que del económico.

A partir de Aristóteles desfilaron incontables personajes, todos ellos verdaderamente pre

ocupados por desentrañar el misterio que prevalece hasta nuestros días. Las preguntas

como: "cual es el precio justo de un bien?" o "es justo cobrar interés por un crédito?", "es

lícito el comercio?", desde entonces y hasta la fecha se siguen analizando estas preguntas

particularmente bajo el enfoque de estos tres conceptos (costo, valor y precio), sin que la

gente logre aún ponerse de acuerdo en una definición que valga a título universal.

Pero, porqué es tan apasionante éste tema?, porqué se ha preocupado tanto la humani

dad en definir, acotar, normar y legislar respecto de los precios?

La respuesta és, creo Yo, porque el origen de los precios tiene altísimas implicaciones mo

rales, éticas y de justicia, y, cuando se toca el tema de la justicia, todo se complica, porque

caemos en terrenos de lo subjetivo y, como todo el mundo es capaz de opinar sobre la

justicia (según algunos literatos es el tema sobre el que más ha escrito la humanidad ),

pues en consecuencia cada ser humano tiene su propio concepto de lo que és justo y de lo

que no lo és. Y aquí precisamente radica la esencia de la controversia de la actividad va-

luatoria, sin duda alguna el precio o el valor que asignemos a un bien podrán ser cuestio

nados desde el enfoque de que si és justo o no lo és.

"Detrás de toda Valuación, subyace una controversia"... Chandías Mario eduardo Ing.

15

Pero, evitaremos extraviarnos en el inmenso mar de lo subjetivo partiendo de dos premi

sas vertebrales de los valores. Por principio, y ésto quedó aceptado desde el génesis fi

losófico, se ha reconocido con absoluta claridad que todo bien posee un Valor de Uso y un

Valor de Cambio.

Podemos definir valor de uso de un bien como la satisfacción o placer que su posesión dá

a una persona en particular; y valor de cambio de un bien como la cantidad de otros bie

nes que se pueden obtener a cambio de Él. Un ejemplo muy simple: la fotografía de un

hijo puede tener un altísimo valor de uso para su madre y, sin embargo, ningún valor de

cambio para alguien más. Valor de uso y valor de cambio son dos conceptos muy distintos

aunque, como veremos, estén íntimamente relacionados.

Por lo tanto es común llamar VALOR al valor de uso de un bien. Y llamar PRECIO al valor de

cambio o de intercambio de dicho bien.

El valor de un bien (desde este punto de vista), radica en sus características intrínsecas

apreciadas por su poseedor (y por tanto subjetivas), mientras que el precio sería la canti

dad de bienes equivalentes a nuestro sujeto,("menos subjetivo" porque implica el punto

de vista de varios individuos que tendrán que acordar y aceptar ésta equivalencia).

Existen por tanto dos preguntas primordiales que habrá que responder:

La teoría del valor tiene que dar respuesta a la pregunta: ¿qué es lo que determina el gra

do de satisfacción o placer que la posesión de un bien dá a una persona? La teoría del pre

cio tiene que dar respuesta a la pregunta: ¿qué es lo que determina la cantidad de un bien

que tenemos que entregar para obtener una unidad de otro bien?

Se dá cuenta el lector la complejidad de dar una respuesta razonada a éstas dos Interro

gantes?

"Todo necio confunde valor con precio"... Machado Antonio.

16

Las teorías del valor se han dividido globalmente en dos grandes grupos: objetivas y sub

jetivas. Las teorías objetivas sostienen que el valor está en las cosas, mientras que las sub

jetivas sostienen que el valor lo dá el individuo. Nadie que sea partidario de una teoría

subjetiva puede coherentemente decir que una cosa vale más que otra, salvo a título per

sonal. Una mercancía no tiene "un" valor sino tantos valores como individuos. Siempre

que se dice que una cosa vale más o menos que otra se está emitiendo un juicio subjetivo,

es la apreciación de una persona en un momento y circunstancia particular.

No solamente los individuos valoran de distintas maneras una misma cosa, sino que,

además, pueden valorar diferente una misma cosa en distintos momentos y circunstan

cias. Es muy probable que un físico o un ingeniero valoren en forma muy distinta una cal

culadora científica que un abogado. Una misma persona seguramente valorará de manera

diferente a un médico cuando está enferma que cuando está sana. Mil kilos de oro no

tienen ningún valor para una persona si se encuentra encerrada con ellos e incomunicada

en la caja fuerte.

Para qué sirve un destornillador? La respuesta inmediata parece ser: Para colocar y sacar

tornillos. Pero también puede servir para romper un vidrio, hacer agujeros en la pared,

trabar una puerta, abrir una lata, provocar un cortocircuito, etcétera. Hay una tendencia a

objetivar la utilidad de una cosa con el uso más frecuente que se le dá o con el propósito

que tuvo en mente su inventor. Pero en realidad es la mente de las personas la que asocia

y descubre distintas formas de uso.

Me viene a la mente una anécdota, en una ocasión supe de cierto programa de gobierno

que suministró inodoros y letrinas a comunidades indígenas muy marginadas de una re

gión donde se cultivaban aceitunas, cual no sería la sorpresa de los funcionarios al ver que

la gente nunca usó los inodoros para lo que se esperaba que lo hicieran, al contrario, fue

ron usados para "enjuagar" las aceitunas que cosechaban. Colocaron un cedazo en la boca

de descarga, vaciaban las aceitunas recién recolectadas, bajaban la palanca del depósito

de agua y con el flujo de ésta las aceitunas quedaban limpias listas para el siguiente proce

so.

Quizá el valor de cambio de un inodoro no sea muy significativo, pero el valor de uso en

éste caso, ahorró mucho trabajo a las personas de ésta comunidad.

17

1.2 Antecedentes históricos y definiciones filosóficas del valor.

A continuación transcribiré textualmente algunas citas que hé seleccionado, de manera

cronológica, e inmediatamente iré tratando de traducir a mi escaso entender, lo que nos

quisieron decir los grandes pensadores a lo largo de la historia acerca del valor y de los

precios, la verdad es que existe muchísima información y quién guste ampliar sus conoci

mientos acerca de éste tema iré citando las fuentes, procuraré ser breve y espero hones

tamente no perder el rumbo de mi tema central:

Aristóteles (384-322 a.C.)

Toda propiedad tiene dos usos que le pertenecen esencialmente, aunque no de la misma

manera: el uno es especial a la cosa, el otro no lo és. Un zapato puede a la vez servir para

calzar el pié o para realizar un intercambio. Por lo menos puede hacerse de él éste doble

uso. E! que cambia un zapato por dinero o por alimentos con otro que tiene necesidad de

él, emplea bien éste zapato en tanto que tai, pero no según su propio uso, porque no había s

sido hecho para el intercambio.

5. Aristóteles, Política, Biblioteca Omebo, 1967, vol. 1, p. 546.

Aquí, Aristóteles deja muy claro que existen dos clases de valor, el de uso y el de cambio,

y los distingue uno del otro.

San Agustín (345-430)

[...] Yo mismo conozco a un hombre a quién se le ofreció un libro; vio que el vendedor des

conocía su verdadero valor, y por éso pedía tan poco por él y, sin embargo, ése hombre dio

al vendedor, ignorante como estaba, el justo precio, que era muchísimo mayor.6

6

Citado por Bernard W. Dempseyen "Just Price in a Functional Economy". The American Economic

Review (septiembre de 1934): 475.

San Agustín, distingue aquí Valor de Precio, sugiere que el primero és subjetivo y radica en

la necesidad humana, pues, mientras que para un conocedor algo puede tener mucho

valor, alguien sin conocimiento tasa sólo dicha valía en el valor intrínseco del bien. El valor

de uso del libro en éste caso para el vendedor es muy escaso (por desconocimiento),

mientras que para el compradortiene un alto valor intrínseco.

18

San Alberto Magno (1193-1280)

[...] De acuerdo con éste análisis, el carpintero debe recibir el producto del curtidor y, a su

vez, dar a éste lo que conforme a un intercambio justo le pertenece [...], y cuando no se

conserva esta igualdad no se mantiene la Comunidad, ya que no se restituye trabajo y

costo. Verdaderamente, todo podría venirse abajo si el que hace un contrato por tantas

mercancías de tal tipo no recibe una cantidad y calidad similar, ya que no se puede cons

truir un Estado con un solo tipo de trabajadores. Por lo tanto, el cambio no se hace pro

piamente de modo absoluto, sino comparando su valor de acuerdo con su uso y necesidad: 7

de otra forma no sería un intercambio.

Ibíd., p. 476

Aquí, san Alberto Magno va más allá que Aristóteles, pues se atreve a sugerir la necesidad

de igualdad entre lo que se dá y lo que se recibe en un intercambio, introduce además un

concepto interesante: el costo de producción identificado aquí como trabajo-costo.

Santo Tomás de Aquino (1225-1274)

Pues és preciso, para que haya una justa conmutación, que sean dados tantos pares de

zapatos por una casa o por el alimento de un hombre, cuánto el constructor o el agricultor

excede al zapatero en trabajo y gastos. Si ésto no se observa no habrá conmutación de las 8

cosas ni los hombres intercambiarán sus bienes entre sí.

8 - Santo Tomas de Aquino, Comentarios a la Etica a Nicómaco, CIAFIC Ediciones, 1983, p.285

Contundente seguidor de Aristóteles y de san Agustín, santo Tomas de Aquino continúa

manejando la imperiosa necesidad de igualar u homologar lo que se dá contra lo que se

recibe, dejando muy clara la existencia de los costos de producción, llamados aquí trabajo-

gastos.

19

Por tanto si primero se encontrará una igualdad según proporción, de modo tal que se

pongan por un lado tantos zapatos contra una casa (ya que muchos más gastos realiza el 9

constructor al hacer una casa que el zapatero al hacer un par de zapatos) [...].

9 Ibid-, p. 284

Al principio, esta igualdad no se establecía únicamente entre el vendedor y comprador,

sino que intervenía toda la comunidad para dar fé de la justicia del intercambio. Una vez

efectuado éste, todo mundo tomaba nota y la transacción quedaba registrada para la pos

teridad, sentando un precedente.

[...] si el agricultor diera un modio de trigo por un par de zapatos habría en la obra trabajo

excesivo y habría también exceso de daño, porque querría dar más de lo que recibe.

10 Ibíd , p. 286

Nótese como el concepto de justicia esta implícito en todo momento.

Continúa santo Tomás...

[...] el valor de una cosa destinada al uso del hombre se mide por el precio a ella asignado,

a cuyo fin se ha inventado la moneda, como Aristóteles señala. Por consiguiente, si el pre

cio excede el valor de la cosa, o, por el contrario, la cosa excede el valor del precio, no exis

tiría ya igualdad de justicia. Por tanto, vender una cosa más cara o comprarla más barata i i

de lo que realmente vale es en sí mismo injusto e ilícito.

11 Santo Tomás de Aquino, Suma Teológica, Biblioteca de Autores Católicos. 1956, tomo 8, p, 666

De nuevo la justicia y la legalidad, pero ahora más contundente, nos dice que el valor de

un bien se mide por el precio a él asignado, pero, ojo: medido en monedas, por tanto, el

valor de uso de un bien se equivale a un valor de intercambio (precio en monedas) y éstos

deben ser equivalentes en todo momento, ni el precio rebasará al valor, ni viceversa, so

pena de cometer injusticia y de cometer una ilegalidad.

20

[Si el comerciante] lo vendiere a mayor precio después de haberío mejorado, parece recibir 12

el precio de su trabajo.

12 ¡bid, p. 678

Sigue a favor del comerciante, pero de aquel que añade valor agregado a un bien antes de

venderlo más caro.

También el famoso historiador Raymond de Roover ha tratado de conciliar los párrafos

contradictorios de Santo Tomás. De Roover interpreta que Santo Tomás se refería a los

costos de producción porque pensaba que: "[...] el precio de mercado tendería a coincidir

con el costo o a oscilar alrededor de este punto como el vaivén de un péndulo". Parece un

poco forzado sostener que Santo Tomás estaba a principios del siglo X pensando en el

equilibrio de competencia perfecta.

Según H. R. Sewall

Si bien Santo Tomás no dejó de reconocer que las cualidades de utilidad de un bien muchas

veces influyen en la estimación de su importancia y, por lo tanto, ayudan a construir el

valor, le asigna a la utilidad un lugar entre ios factores que deben ser considerados en el 13

cómputo de precio, pero el énfasis en su discusión está en los factores de costo.

13 H R Sewall, The Theory of Value Before AdamSmith, Augustus M Kelley, Publishers, 1971, p. 20. Igualmente acertada es la conclu

sion de Richard H. Tawney: "El verdadero descendiente de las doctrinas de Santo Tomas es la teoría del valor trabajo El último de los

escolásticos fue Karl Mare",Religion and the Rise of Capitalism, Penguin Books, 1987,p 48

En conclusión, santo Tomás fue un claro seguidor de la Teoría de que los costos determi

nan en mayor medida los precios.

21

John Duns Scoto (1265-1308).

Añade dos normas: La primera és que el intercambio debe ser útil para la comunidad, y la

segunda es que tal persona debe recibir en el intercambio una recompensa por su diligen

cia, prudencia, interés y riesgo.

Si hacemos una analogía con los conceptos modernos de la ingeniería de costos visualizo

aquí la presencia de la utilidad (recompensa) y los costos indirectos (diligencia, prudencia,

interés y riesgo)... continuamos...

...Pero el que almacena mercancías es también útil y necesario a la comunidad y debe, por

lo tanto, vivir del producto de su trabajo.

Al igual que santo Tomás en defensa del comerciante...

Y, por otro lado, un hombre puede vender su esfuerzo y su atención por un justo precio.

Creo entender que se refiere al prestador de servicios...

Pero el hombre que transporta mercancías de un país a otro tiene que desplegar una gran

actividad, ya que debe investigar los recursos y las necesidades del país. Por lo tanto, pue

de fijar un precio correspondiente a su trabajo que supere lo estrictamente necesario para

su mantenimiento y el de aquellos que trabajan bajo sus órdenes, y también una cantidad

que lo compense por el riesgo que corre; puesto que si transporta o custodia mercancías,

lo hace a su propio riesgo, y es justo que en virtud de ese riesgo esté titulado para recibir

una recompensa.

Justificación de la utilidad y los costos indirectos...

Y ésto resulta especialmente cierto si de vez en cuando surge alguna pérdida, de la que no

és en absoluto culpable, en éste servicio a la comunidad; ya que un mercader dedicado ai

transporte pierde de tiempo en tiempo un barco cargado de porcelana fina, y el encargado

de su custodia pierde ocasionalmente en un fuego accidental las valiosas mercancías que

almacena para el uso de la comunidad.

Justificación de los costos imprevistos...

22

San Bernardino de Siena (1380-1444)

San Bernardino señala que los bienes pueden tener dos tipos de valor: 1) natural y 2) de

uso. El primero es objetivo y el segundo subjetivo. Los bienes vendibles son valuados en el

mercado por su valor de uso. Pero aparece una inconsistencia, porque San Bernardino sos

tiene que el valor de uso está determinado por tres factores: 1) vírtuositas, que es la cuali

dad intrínseca del bien, 2) ratitas, que es su escasez, y 3) complacibilitas, que es la estima

ción común de un bien.

El precio justo es el que se adecúa a la valuación del lugar, o sea, a lo que el objeto de una 14

venta es comúnmente valorado en tal momento y lugar.

14 Citado por H R. Sewafl, op. cit., p. 25

Se menciona el término Valuación, momento y lugar...

San Antonino de Florencia (1389-1459).

San Antonino tenía la misma teoría que San Bernardino. En la siguiente cita se puede apreciar claramente esta influencia y también la de Aristóteles y Santo Tomás.

El valor de un artículo descansa en una consideración triple: 1) sus cualidades intrínsecas;

2) su escasez, y 3) el deseo que despierte en nosotros.

Martín de Azpilcueta (1493-1586)

Se ha mantenido la ortografía del texto original.

[...] para que la compra y venta sean justas,"es menester que lo que se copra vala tanto, quanto el precio que por ello se da "; y al revés, "el precio sea tanto, quanto ello vale". Y así como también, para que cualquier arrendamiento sea justo, "es menester que bala tanto el uso de la cosa arrendada, quanto precio se de por el"; y al revés" tanto se dé por él, quanto vale: Assi para que el cambio o trueco sea justo y licito, es menester que lo que

is una parte da a la otra sea ygual valor con la que toma".

15 M. de Azpilcueta, Comentario resolutorio de cambios, Consejo Superior de Investigación Científica, 1965, pp 25-26

23

Luis de Molina (1535-1601).

El precio justo de las cosas depende, principalmente, de la estimación común de los hombres de cada región; y cuando en alguna región o lugar se suele vender un bien, deforma general, por un determinado precio, sin que en ello exista fraude, monopolio ni otras astucias o trampas, ése precio debe tenerse por medida y regla para juzgar el justo precio de dicho bien en ésa región o lugar, siempre y cuando no cambien las circunstancias con las

16 que el precio justificadamente fluctúa al alza o a la baja.

16 Ibid., pp. 168-S9

Luis Saravia de la Calle (1544-7).

Los precios no se fijan comúnmente en base a ios costos. ¿Por qué un fardo de tela traído por la tierra de Britania con un gran gasto debería valer más que uno que es transportado más económicamente por mar? O tomemos la ropa que traigo a casa de la feria en mi caballo y que me costó más que llevé en la carreta. Tengo ambos fardos en mi tienda y los vendo al mismo precio, y sería injusto pedir más por una que por la otra, cuando ambas fueron tejidas al mismo tiempo y son de la misma cualidad, color, etc. [no]. ¿Por qué un libro escrito a mano debería valer más que uno impreso, cuando el último es mejor a pesar de que haya costado menos producirlo? El precio justo no se encuentra sumando costos

17

sino por estimación común [...].

17 Citado en I bid , pp 81-82

Muy contundente Saravia respecto de desdeñar los costos, pero, ¿a qué se refiere con estimación común?

Excluyendo el fraude y la malicia, el justo precio de una cosa es el precio que comúnmente se vende en el momento y lugar de la operación, en efectivo, y teniendo en cuenta las particulares circunstancias y modos de venta, la abundancia de mercancías y dinero, la cantidad de compradores y vendedores, la dificultad de conseguir los bienes, y el beneficio que

18

se obtendrá por su uso, de acuerdo al juicio de un hombre honesto.

18 Ibid , p 79

Saravia es partidario cien por ciento de que el precio lo define el mercado, y hace aquí mención de la oferta y la demanda, además cuando menciona el beneficio que se obtendrá por su uso, se estará refiriendo al valor de capitalización? Y cuando menciona a un hombre honesto, se estará refiriendo ya al valuador?

24

Domingo de Soto (1495-1546).

Al estudiar el problema del precio justo, tenemos que considerar varias cosas, que se agrupan en tres clases. Debemos primero tener en cuenta la demanda que existe por el artículo, y su abundancia o escasez. Luego, debemos pensar en el trabajo, problemas y riesgos de la transacción. Finalmente, debemos considerar si el intercambio es para mejor o para peor, para beneficio o para perjuicio del vendedor, si los compradores son pocos o numerosos, y todas las otras cosas que un hombre prudente debe tener en cuenta apropiada-

19

mente. 19 Ibid., p. 84.

Exactamente lo mismo que sus predecesores, De Soto no hace aportaciones...aunque no descarta los costos de producción cuando menciona el trabajo y los riesgos. Continúa de soto...

Puesto que las joyas y otros objetos preciosos fueron mencionados [.,.] Los caballos finos, las joyas, los halcones caen dentro de esta clase. Nosotros buscamos estas cosas para el adorno, dignidad y esplendor de la nobleza: y es para la magnificencia de los magnates tenerlos en gran estima. Pero los alimentos, las ropas y otras cosas del estilo, son necesarias a la república. No permitan que el fraude o la malicia entren en su regateo: lo que significa, lector, que usted no debe vender tales cosas como alimentos a cualquier precio que

20

pueda conseguir.

20

Ibíd., p.88.

Trasladado a nuestros tiempos, no se podría también incluir en "estas cosas" a la vivienda y especialmente a la económica y de interés social? Puesto que son bienes necesarios a la república y por tanto el rey (el gobierno) deberá normar y regular su precio?

Ferdinando Galiani (1728-1787).

Es evidente que el aire y el agua, que son los elementos más útiles para la vida humana, no tienen valor porque no son escasos. Por otro lado, una bolsa de arena de las playas de

21

Japón puede ser escasa, pero no tendrá valor puesto que no tiene una utilidad particular.

21

Citado por M. Grice-Hutchinson, The School of Salamanca, p. 64.

Se hace hincapié en el concepto de utilidad o valor de uso.

25

Étienne Bonot de Condillac (1714-1780).

Nosotros estimamos un bien sobre la base de la utilidad que tenga para los usos en que lo queremos emplear. Ahora bien, ésta estima es lo que llamamos valor. Decir

22

que una cosa tiene valor, es decir que es útil, o que es útil para algún uso.

Uno está inclinado a considerar el valar como una cualidad absoluta, que es inherente a las cosas, independientemente del juicio que tengamos de ella, y ésta noción confusa está originada en un mal razonamiento. Es necesario, entonces, recordar que, aunque las cosas tienen un valor porque tienen cualidades que les permiten satisfacer nuestras necesidades, no tendrán valor para nosotros si no juzgamos que en realidad tienen esas cualidades. Su valor está, entonces, principal-

23

mente en el juicio que hagamos de sus utilidades

Considero que una cosa con la cuál no se puede hacer nada y de la cuál uno no puede extraer nada no tiene valor, y, por el contrario, una cosa tiene valor cuando tiene utilidad; y si no posee aquello por lo cuál es útil, no poseerá un mayor valor en

24

la escasez y menos aún en la abundancia.

[...] una cosa no tiene valor porque cuesta, como uno puede suponer, sino 25

que cuesta porque tiene valor.

El precio es, entonces, solamente el valor estimado de una cosa en relación con el valor estimado de otra [...]. Las cosas son recíprocamente el precio de una respecto

25

deotra [...].

Cuando tenemos necesidad de una cosa, ella tiene valor, lo tiene sólo por ella y antes de que haya cualquier intención de realizar un intercambio

[...] Sólo en el intercambio tiene un precio [...I y su precio!...1 es la estimación que hacemos de su valor cuando en el intercambio comparamos su valor con el valor de

27

otra.

Fantástica deducción...este tipo era un genio.

22 Ibíd , p 108 23 I tu d , p 108 ,24 Ibid , pp 108-09, 25 Ibid , p 109 ,26 Ibid , p 109 ,27 Ibid , p 110

26

John Locke (1632-1704).

El precio de cualquier bien sube o baja según la proporción de compradores y vendedores. Esta regla es universal en todas las cosas que se compran y venden, exceptuando una que otra vez la fantasía extravagante de alguna persona particular, que nunca llega a ser una parte importante del comercio como para que valga la pena pensar en una excepción a esta regla.

La venta de cualquier cosa depende de su necesidad o utilidad, como determine la conveniencia o la opinión, guiada por la fantasía o la moda [...].

No hay nada que esté más confirmado por la experiencia diaria que el hecho de que los hombres prefieren entregar una cantidad de dinero por cualquier cosa que sea absolutamente necesaria antes que quedarse sin ella. Y en tales cosas solamente su escasez forma

28

sus precios.

28

Citado por Edwin Carinan, A Review of Economic Theory, P S King and Son, Limited, 1930, p 158

AdamSmith (1723-1790)

Se debe observar que la palabra valor tiene dos significados diferentes, algunas veces expresa la utilidad de un objeto en particular, y otras el poder de comprar otros bienes que la posesión de dicho bien nos permite. El primero puede llamarse "valor de uso", el otro "va-

29

lor de cambio".

Las cosas que tienen un alto valor de uso tienen frecuentemente poco o ningún valor de cambio; y, por el contrario, aquellas que tienen un alto valor de cambio frecuentemente tienen poco o ningún valor de uso.

Nada es más útil que el agua: pero con ella no se puede comprar casi nada, casi nada se puede cambiar por ella. Un diamante, por el contrario, tiene poco valor de uso; pero a me

so nudo se puede cambiar por una gran cantidad de otros bienes

29

Adam Smith, An Inquiry Into The Nature and Causes of The Wealth of Nations, Liberty Classics, 1981, p. 44. 30

Adam Smith, op c i t , pp 44-45

27

El trabajo fué el primer precio, la moneda de compra original que se pagaba por todas las cosas. No fué a través del oro o la plata, sino a través del trabajo, como toda la riqueza del mundo fué originalmente comprada; y su valor, para aquellos que la poseían y que querían cambiarla por nueva producción, és precisamente igual a la cantidad de trabajo que le

30

permite comprar o disponer.

El precio al que efectivamente cualquier mercancía es comúnmente vendida se llama precio de mercado. Puede estar por encima, o por debajo, o coincidir exactamente con su precio natural. El precio de mercado de toda mercancía particular está regulado por la proporción entre la cantidad que efectivamente fue traída al mercado y la demanda de aquellos que están deseosos de pagar el precio natural de la mercancía, o el valor total de la renta, el trabajo y la ganancia que deben ser pagados para traerla hasta el mercado. Tales personas pueden llamarse demandantes efectivos, y su demanda, demanda efectiva, puesto que puede ser suficiente para hacer traer la mercancía al mercado. Esta es diferente de la demanda absoluta. Puede decirse que en cierto sentido un hombre muy pobre tiene una demanda por un coche, a él le podría gustar tenerlo; pero su demanda no es una demanda

31 efectiva, ya que la mercancía nunca podrá ser traída al mercado para satisfacerla.

Por lo tanto, el precio natural viene a ser el precio central hacia el cual el precio de todas 31

¡as mercancías está continuamente gravitando.

Podríamos concluir que Adam Smith no tiene una teoría del valor y sí una teoría de los precios. Y que su teoría de los precios no es una teoría del valor-trabajo sino una teoría del costo de producción. El precio de mercado, determinado por la oferta y la demanda, tiende a gravitar hacia el precio natural, determinado por los costos de producción. Es cierto lo que decía Smith, que los precios tienden a igualarse con los costos medios en el largo plazo; su error consistió en creer que por lo tanto los precios estaban "determinados" por los costos.

31 A. Smith, The Wealth of Nations, pp. 74-75.

28

Decir que los costos determinan los precios llevó a Smith y a todos los economistas clásicos al siguiente círculo vicioso, del cual no pudieron salir: El precio de mercado tiende a igualarse con el natural, que está determinado por los costos de producción. Pero los costos de producción también son precios y mientras no se explique cómo se determinan éstos no se habrá dado una respuesta definitiva a cómo se determinan los precios, sólo se habrá descendido un peldaño. El círculo vicioso consiste en que Smith explica el precio natural de los costos de producción en función de ios precios naturales de tos bienes finales, cuando anteriormente había explicado éstos en función de los costos.

Smith no tiene una teoría del valor-trabajo sino del costo de producción.

A aquellos que entienden algo de la naturaleza del valor, o de lo que dependen sus variaciones, les parecerá un absurdo la existencia de una medida perfecta del valor: puesto que nada puede ser una medida real de una longitud o cantidad que está ella misma sujeta a variaciones de su propia dimensión. Por lo tanto, nada puede ser una medida real del valor de otras mercancías, cuando está variando constantemente en su propio valor. Pero como no hay nada que no esté sujeto a variaciones, tanto en su oferta como en su demanda, no puede haber nada que no esté sujeto a alteraciones en su valor.

John Stuart Mill (1806-1873).

Mill cierra la era de la teoría del valor y del precio de los economistas clásicos con una frase que se ha hecho célebre dentro de la historia del pensamiento económico:

Afortunadamente, no queda nada que aclarar en las leyes del valor, ni para los escritores actuales, ni para los del porvenir: la teoría está completa.

Esta frase, escrita en 1848, la fue repitiendo en las distintas ediciones hasta la de 1871 inclusive. Y es en 1871 cuando se produce la mayor revolución en las teorías del valor y del precio con el descubrimiento de la teoría de la utilidad marginal. Las contradicciones de los clásicos fueron resueltas mediante un giro de 180 grados; los costos no son los que determinan los precios, sino los precios los que determinan los costos.

El valor de uso le pone un techo al valor de cambio: nadie pagará más por una mercancía de loque la valora.

29

Nadie pagará un precio, o se desprenderá de alguna cosa que le sirva para algo, para obtener una cosa que no le sirve para nada. Pero, en segundo lugar, la cosa no sólo tiene que

189

ser de alguna utilidad, sino que tiene que haber también alguna dificultad en obtenerla.

Nadie produce por su propia voluntad si espera perder. Si alguien lo hace será por error de cálculo, que corrige tan pronto como puede [...].

Siempre que aparece un nuevo ramo de negocio, que ofrece la posibilidad de obtener ganancias extraordinarias [...] es seguro que al poco tiempo habrá aumentado la producción o la importación de dicha mercancía, en cantidad tan elevada que no sólo desaparecerán las ganancias extraordinarias, sino que por lo general va bastante más allá y hace descender el valor hasta un punto tan bajo como elevado era el que tenía antes; hasta que el exceso de oferta se corrige por la suspensión total o parcial de la producción.

Karl Marx (1818-1883).

Marx debe ser el escritor más enigmático y malinterpretado, no sólo en su teoría del valor sino en todo su pensamiento. Cuando se habla de Marx inmediatamente se lo asocia con el comunismo y tal vez se le atribuyen ciertas ¡deas comunistas con las que él mismo no estaría de acuerdo. A Marx se lo asocia con una teoría del valor-trabajo. Marx, siguiendo a todos los clásicos, comienza sosteniendo que para que las cosas tengan valor de cambio tienen que ser útiles o tener un valor de uso.

La mercancía es, en primer término, un objeto externo, una cosa apta para satisfacer necesidades humanas, de cualquier clase que ellas sean. El carácter de éstas necesidades, el que broten por ejemplo del estómago o de la fantasía, no interesa en lo más mínimo para estos efectos. Ni Interesa tampoco, desde éste punto de vista, cómo ese objeto satisface las necesidades humanas, si directamente, como medio de vida, es decir como objeto de

32

disfrute, o indirectamente, como medio de producción.

[...] ningún objeto puede ser un valor sin sera la vez un objeto útil. Si es inútil, lo será también el trabajo que éste encierra; no contará como trabajo ni representará, por tanto, un valor

32

Karl Marx, El Capital, Fondo de Cultura Económica, 1973, tomo 1, p. 3.

30

Comentarios:

Como pudimos ver en éste breve recorrido por la historia de las teorías del precia y del valor, ni siquiera los grandes pensadores fueron capaces de llegar a una conclusión común. Todos ellos caían en constantes contradicciones y reflexiones circulares: que si los costos determinan los precios o viceversa, que si el valor de uso es exclusivo del bien o sólo es producto de la mente humana, que cómo se obtiene el valor de cambio entre lo que se dá contra lo que se recibe, es decir, cómo se establece ésta igualdad. Que si los costos de producción llamado valor-trabajo es quién determina los precios, o que si los costos no tienen ninguna ingerencia en el precio.

Como mencioné al principio de éste trabajo, voy a tratar en lo posible de partir de apreciaciones objetivas, tratando de hacer a un lado (aunque sin ignorar del todo), las incidencias de carácter subjetivo con la única finalidad de avanzar en mi meta. Por tal motivo y retomando los escritos anteriores:

1.- existen básicamente dos corrientes teóricas del valor: las subjetivistas y las objetivis-tas. Las primeras sostienen que el valor radica en la mente humana, las segundas que el valor está implícito en las cosas. Éste trabajo se inclinará en lo sucesivo a hacer énfasis en ésta última.

2.- existe en todo bien un valor de uso y un valor de cambio. El primero consiste en que el valor de uso está definido por cada individuo en particular y es por tanto subjetivo y para efectos de este tratado lo llamaremos simplemente Valor; el segundo existe únicamente cuando se realiza un intercambio por otro producto y se le denomina también valor de mercado, pero para éste tratado lo llamaremos simplemente Precio, y estará representado generalmente en unidades monetarias o sea en dinero.

3.- existen también las teorías del valor-trabajo o de costos de producción, que están representados por la mano de obra, maquinaria y capital que se requiere para conformar los bienes y confiriéndoles a éstos su precio de venta o valor de cambio, una vez añadidos claro: la utilidad y los costos imprevistos identificados como factor de riesgo que señalaba como lícito el señor John DunsScoto.

4.- Si, como menciona karí marx, [...] ningún objeto puede ser un valor sin ser a la vez un objeto útil. Si es inútil, lo será también el trabajo que éste encierra; no contará como trabajo ni representará, por tanto, un valor, una cosa que no tenga utilidad no puede tener valor, y por tanto una cosa sin valor no le es útil a nadie, todo el trabajo implícito en éste objeto carecerá de valor junto con el todo. Por tanto, el fin natural será: siempre que incurramos en un costo para producir un bien, obtengamos su precio de venta y lo coloquemos en el mercado, estaremos siempre procurando generar valor.

Fuente Historias de lasteonas delvalory del precio (mav/94 Instituto Universitario Eseade www eseade edu ar JuanC Cachanosky

31

1.3 El precio desde la óptica de la valuación inmobiliaria.

No sería posible desarrollar el presente trabajo sin antes definir la conceptualización y

terminología que es menester a priori mencionar. Para ello me he apoyado en las defini

ciones del Ingeniero Carlos Alberto Fernández Agraz (reconocido valuador originario del

estado de Jalisco).

Debido a que éste trabajo, lo que menos pretende es ser un simple glosario de términos,

todo concepto o definición se comentará y ejemplificará reiteradamente hasta dejar en

claro su contenido.

A continuación el punto de vista del Ing. Carlos Alberto Fernández Agraz:

"Resulta frecuente, en el mundo del comercio, usar indistintamente y refiriéndose al mis

mo concepto los términos; costo, valor y precio. Así, escuchamos con frecuencia a alguien

referirse equivocadamente a su precio de producción, o a su valor de venta".

Por supuesto, cuando lo correcto es decir: Costo de producción y Precio de venta. Ésta

confusión es muy común en el ámbito mercantil, pero no la podemos permitir en un pro

fesional, ni mucho menos pasarla por alto en un Valuador. Es por ello que haremos hinca

pié en dejar claras estas diferencias. Continuamos....

" Ante éste incorrecto uso de los vocablos y a efecto de aclarar de entrada la confusión a

que ésta viciada práctica ha dado lugar, definiremos:

COSTO. Es el monto numérico en dinero, de los insumos-de todo tipo- utilizados para pro

ducir un bien.

Los costos pueden ser directos o indirectos y contener, inclusive, porciones de utilidades

parciales de todos aquellos que intervinieron en la producción de dicho bien, a fin de cuen

tas y para todos los efectos és sobre el promotor o productor sobre quién habrá de gravitar

la suma de los gastos o costo finales de todos los insumos, directos e indirectos utilizados

en el proceso de producción de tal bien ".

Cuando alguien nos vende algo, preguntamos: cuanto cuesta? Y el nos dice: su precio es

de S 100.00

Es decir, lo que para el vendedor es un precio (que ya incluye su inversión más sus ganan

cias o utilidad), para nosotros es un costo. Luego, más atrás, para que el vendedor llegara

a ese precio tuvo que tener primero costos. Vamos despacio...

32

"VALOR. Es el monto numérico máximo en dinero que alcanzó un bien, o dicho de otra

forma: es la apreciación numérica de su potencial colocación en el mercado.

Con ésto aclaramos que costo no produce necesariamente valor, ya que el costo es bási

camente la medida de la eficiencia y el acierto en la elección y producción del bien".

Vamos ahora con el valor, "es la apreciación numérica de su potencial colocación en el

mercado". Al invocar al mercado, automáticamente hablamos del valor comercial o de

intercambio, implícitamente hablamos también de oferta y demanda. Esto se empieza a

complicar...

" Esfo nos queda perfectamente claro si revisamos cualquiera de los siguientes casos:

Se precisa trasladar 200 cajas de 70 kg. Cada una a 500mts. De distancia. Para ello se con

sulta a dos individuos, el primero sugiere que se contraten a 20 trabajadores para que

haciendo diez viajes en la jornada cada uno, transporten las 200 cajas. Si el costo por jor

nada de trabajador es de $ 15,000.00 el traslado costara 15,000x20=300,000.

En cambio, el segundo individuo consultado sugiere que se contrate un transportador de

horquilla levadiza, la que puede realizar el trabajo en dos horas a razón de $ 60,000 la

hora, en cuyo caso el costo del traslado será de 60,000x2=120,000.

Suponiendo que en ambos casos el efecto final del traslado haya sido el de poder vender la

mercancía, en virtud de su nueva ubicación, nos queda claro que el nuevo valor del produc

to nada tuvo que ver con la diferencia en el costo del movimiento. En otras palabras no

habría adquirido más valor si se hubiese elegido el costo más alto del traslado ".

Ya me queda más claro y creo tener otro ejemplo: si dos personas construyen una vivien

da cada quién. Una al lado de la otra (es decir, casi en el mismo espacio físico), con la

mismísima cantidad de ladrillos, cemento y varilla, los mismos albañiles, pero, con diferen

te proyecto, de tal suerte que uno de ellos consiguió erigir una estética, funcional y con

fortable vivienda. Mientras que el otro, menos afortunado logro una maltrecha y rígida

"caja de zapatos", más parecida a una bodega.

Que sucedió aquí?, ambos tuvieron los mismos costos de materiales y mano de obra, pe

ro, uno de ellos generó valor agregado sobre los ladrillos, mientras el otro no. La gente, es

decir, los potenciales compradores (el mercado pues), tiene sus ojos puestos en la vivien

da bien realizada, mientras que la otra quedo condenada al rezago.

En el primer caso: "costo si generó valor" si consideramos que el costo es la medida de la

eficiencia y el acierto en la elección y producción del bien.

33

En el segundo caso: "costo no generó valor" .

Es el mercado quien determina el valor de un bien? O es el bien en sí. En éste caso ambos

protagonistas ponen su parte.

" Otro caso es el de producir un bien de escasa utilización o en el sitio equivocado.

Aclarando que no hablamos de un bien de escasa apreciación, pues si bien actividades

como el arte o la joyería producen artículos a veces de baja utilización, por otra parte sue

len ser de alta apreciación.

Esta equivocada ubicación del bien producido o su escasa utilización producen necesaria

mente merma o demérito en su valor, independientemente del costo en que se haya incu

rrido al fabricarlo ".

Producir una bien de escasa utilización: por ejemplo un edificio con características tan

particulares para mi uso y necesidad que, difícilmente podría servir a otras personas o

intereses. Una vivienda extravagante, o con un inusitado numero de dormitorios, o una

descomunal desproporción en sus dimensiones, etc. En fin, un inmueble con un escaso o

nulo valor de intercambio.

Producir un bien en el sitio equivocado: por ejemplo, un edificio fuera de zona, sea una

vivienda residencial en una colonia popular, un edificio comercial en una zona sin servicios

básicos. Una vivienda residencial en una colina de difícil acceso, en fin, toda obra de "ca

pricho "o mal planeada tendrá que pagar su costo. Continuamos...

"PRECIO. Es el monto en dinero en que se ofrece un bien a la venta, y, eventualmente, en

el que se realiza la transacción.

Huelga pues decir que no siempre se pide por las cosas lo que éstas valen y, en más de los

casos tampoco se paga por ellas su real y justo valor.

Empero y según lo veremos más adelante, el precio pagado por un bien sienta un prece

dente de valo r". 33

De acuerdo, ahora si se cerró el círculo. Costo es lo que me cuesta producir un bien (debo

ser eficiente en la elección de mis recursos en la producción de éste blén, si lo que pre

tendo es generar valor), Precio es la suma de mis costos más mi utilidad o sea lo que yo

pretendo cobrar por mi bien. Valor es en lo que se convierte mi precio una vez aceptado y

pagado por el mercado.

34

Pero, que significa la expresión: "no siempre se pide por las cosas lo que éstas valen?",

creo Yo que cabrían dos posibilidades: una, que el valor de un blén sea mayor que su pre

cio, es decir que lo pagado sea mayor que lo pedido. Y dos, que el valor de un bien sea

menor que su precio. Es decir, que lo pagado sea menor que lo pedido.

Ambos casos están regidos por la oferta y la demanda, solo así se explica que alguien pa

gue más de lo que se pide por un bien (debido a su escasez, éste quiere asegurarse la pro

piedad a como dé lugar); y, en el caso contrario, debido a un exceso de oferta, el compra

dor puede darse el lujo de ofrecer una cantidad por debajo del precio solicitado.

Que significa la expresión: tampoco se paga por ellas su real y justo valor?

Bueno, alguien sabe qué es real y qué es justo?

Por: el precio pagado por un bien sienta un precedente de valor, entiendo que, una vez

pagado un precio, este se convierte en valor, y, bien o mal negociado, sirve como referen

cia posterior.

Ahora bien, si el precio en que se cerró la operación era o no era lo que el dueño requería,

o bien rebasó sus expectativas, el Valor del bien nada tiene que ver.

33.- Fernández Agraz Carlos Alberto Ing. Curso básico de valuación inmobiliaria.Guadalajara, Jal. 1^ edición.

35

A continuación he seleccionado algunas notas tomadas del libro Introducción a la Valuación cuyo autor es el M. en !. Enrique Augusto Hernández Ruíz.

Una vez estudiados y analizados los conceptos de Costo, Valor y Precio desde el punto de vista histórico y filosófico, nos enfocaremos en este subcapítulo a revisar éstos mismos conceptos pero ahora más propiamente como Valuadores Inmobiliarios, con la finalidad de ir aterrizando éstos aplicados estrictamente al ejercicio de nuestra profesión.

"El valor de un bien puede ser apreciado bajo dos esquemas básicos: Valor de uso, y Valor

de cambio. El valor de uso es aquel que poseen los bienes por su capacidad de proporcio

nar una satisfacción. Este valor es asignado subjetivamente por cada individuo, depen

diendo del grado de utilidad que recibe; por tanto, el grado de satisfacción será distinto de

una persona a otra y su expresión objetiva puede ser que se establezca en términos distin

tos a los monetarios.

Por otra parte, el valor de cambio de los bienes, es aquél que toman en los mercados al

momento de su intercambio, y se identifica a través del equilibrio de las funciones de

oferta y demanda.

Cabe llamar la atención en el sentido de que el concepto de valor debe ser diferenciado

de los de costo y precio, pues por costo entendemos que se trata de la cuantía monetaria

que debe erogar el productor de un bien producirlo y ponerlo a disposición en el mercada;

y por precio nos referimos a la cuantía también monetaria que pretende recibir dicho pro

ductor del bien por su venta, es decir, por su intercambio.

Esto significa que el precio está formado por el costo más una cuantía monetaria adicional

que es referida en términos contables como "utilidad", aunque en realidad puede ser en

tendida también como "plusvalía", la cuál es originada por la existencia de ciertos factores

que hacen atractivo el adquirir una cosa.

Lo anterior hace entender que las cuantías del valor, del costo y del precio son iguales

únicamente al momento de llevar a cabo el intercambio del bien entre el oferente y el

demandante del mismo, pues desde el momento en que una persona paga por adquirirlo,

por ésa simple acción, queda establecido su valor en un instante dado;

después, por distintas circunstancias (inflación, cambio en las condiciones de mercado,

oferta y demanda, etc.), éste puede cambiar, aunque el hecho histórico contable se con

serva y mantiene el monto del precio y del costo para el vendedor y el comprador respec

tivamente. No obstante, en momentos de recesión económica, el precio puede llegar a ser

igual o menor que el costo, en la inteligencia que se tiene urgencia y premura por vender

el bien, llevando esta situación a su remate".

36

Como podemos observar, en éstas definiciones actuales tomadas del libro Introducción a

la Valuación del autor Enrique Hernández, básicamente prevalece la apreciación Aristoté

lica en cuanto al valor de uso y valor de cambio de los bienes. Luego al definir el valor de

cambio se hace clara mención que nos referimos al valor de mercado sujeto a las leyes de

la oferta y la demanda. Continúa Hernández especificando que los costos conforman a los

precios, precios Incluyen utilidad y, sólo cuando se realiza la transacción entonces precio

se equipara a valor. Menciona luego que éste precio-valor puede cambiar con el transcur

so del tiempo debido a factores exógenos ajenos al valor intrínseco del bien, aunque que

da como testimonio el registro contable para la historia del evento.

Concluye luego con que el precio-valor puede llegar a ser Igual o menor que su costo de

producción en circunstancias extraordinarias.

" Con base en lo anterior, se definirá al valor como la cuantía económica, expresada en

nuestra época en términos monetarios, dispuesta a ser cambiada por la posesión de una

cosa; es decir, con la cuál se llevan a cabo los intercambios de bienes entre los oferentes

de los mismos y sus demandantes en mercados específicos.

Por su capacidad de conservar el valor, algunos bienes son mercancías acumuladoras de

valor, es decir, tienen el potencial de conservarlo, y de incrementarlo en el tiempo en

términos reales. Esta clase de bienes toma la forma de capital, destinado a la producción o

como capital financiero.

Es importante considerar que el valor de los bienes son meras manifestaciones estadísti

cas de un componente intrínseco del bien que es expresado por el productor o producto

res del mismo (precio); de éste modo podemos admitir que el valor es función de un pre