INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR DE ...€¦ · 1.1. EL SISTEMA FINANCIERO MEXICANO...

168

INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION UNIDAD TEPEPAN SEMINARIO “LA AUDITORIA INTERNA COMO INSTRUMENTO PARA LA TOMA DE DECISIONES GERENCIALES” TEMA “IMPORTANCIA DE LA AUDITORIA INTERNA EN EL PROCESO DE OTORGAMIENTO DE UN CRÉDITO FINANCIERO EN UNA SOCIEDAD FINANCIERA DE OBJETO MÚLTIPLE, ENTIDAD NO REGULADA” INFORME QUE PARA OBTENER EL TITULO DE CONTADOR PUBLICO, PRESENTAN: JOSE ENRIQUE JIMENEZ DIAZ RANDAL JONATHAN RAMIREZ GUZMAN EDGAR SANDOVAL CARDENAS OMAR VILLARREAL CERON CONDUCTOR SEMINARIO C.P. CARLOS MARTINEZ ESTRELLA MÉXICO D.F. DICIEMBRE DE 2009

Transcript of INSTITUTO POLITECNICO NACIONAL ESCUELA SUPERIOR DE ...€¦ · 1.1. EL SISTEMA FINANCIERO MEXICANO...

1

INSTITUTO POLITECNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACION

UNIDAD TEPEPAN

SEMINARIO

“LA AUDITORIA INTERNA COMO INSTRUMENTO PARA LA TOMA DE DECISIONES GERENCIALES”

TEMA

“IMPORTANCIA DE LA AUDITORIA INTERNA EN EL PROCESO DE OTORGAMIENTO DE UN CRÉDITO FINANCIERO EN UNA SOCIEDAD FINANCIERA DE OBJETO

MÚLTIPLE, ENTIDAD NO REGULADA”

INFORME QUE PARA OBTENER EL TITULO DE CONTADOR PUBLICO, PRESENTAN:

JOSE ENRIQUE JIMENEZ DIAZ

RANDAL JONATHAN RAMIREZ GUZMAN

EDGAR SANDOVAL CARDENAS

OMAR VILLARREAL CERON

CONDUCTOR SEMINARIO

C.P. CARLOS MARTINEZ ESTRELLA

MÉXICO D.F. DICIEMBRE DE 2009

2

AGRADECIMIENTOS AL IPN Al Instituto Politécnico Nacional lugar donde se funde el conocimiento y la técnica. Por abrirnos las puertas al futuro, porque en tu arquitectura están nuestros sueños y en tus edificios nuestra necesidad. Recorrimos tus caminos y mantendremos un romance contigo. Con sangre, sudor y lágrimas tus paredes quedaron tatuadas con días de nuestras vidas. Nuestras preguntas eran guindas y tus respuestas eran blancas, ahora tenemos esperanza. A ti lugar de soñadores, A ti lugar de forjadores, porque en todo libreto de un Politécnico contenido esta: “el orgullo y la vocación del servicio a la patria”. A LA ESCA Quiero agradecerte tus infinitas batallas, esas largas noches en vela que pasábamos y todos los nervios suicidados por el examen. ¡Por momentos nunca pensé derrotarte¡ Pero míranos hoy aquí escribiéndote unas cuantas palabras que no alcanzan para agradecer. Ya somos más viejos y sinceros y no lloro ni suplico que regreses, dicen que lo bueno dura poco y lo nuestro no fue ni mucho ni poco, si no lo necesario. En tus silencios grite, en tus pasiones me enamore, en tus caminos tropecé, en tus diversiones me ilusione y en tus salones me construí. Te dejo no porque lo quiera, el tiempo me obliga pero te dejo aparcado en tus avenidas una parte de mi corazón. Hasta pronto querida ESCA Tepepan. A LOS PROFESORES A ustedes que son guía de ciegos, Que son bastón para los cansados, Que son esperanza en la oscuridad, Que fungen como visionarios Predicando conocimientos. Algunos disfrazados de lobo Y otros tantos de oveja. A ustedes que abren caminos Como aquel que abrió mares. Por sus frutos los conocimos Y los conocerán las nuevas generaciones. A ustedes misioneros A ustedes salvadores Cuantas guerras habrán librado. A ustedes que nos vieron caer Y nos alentaron a levantar. A ustedes maestros ancestrales Que transmiten el conocimiento De generación en generación A ustedes mil gracias infinitas.

3

INDICE

INTRODUCCION 7

CAPITULO I. EL SISTEMA FINANCIERO MEXICANO 9

1.1. EL SISTEMA FINANCIERO MEXICANO 9

1.2. CONCEPTO 9

1.3. OBJETIVO CENTRAL 9

1.4. ESTRUCTURA DEL SISTEMA FINANCIERO MEXICANO 11

1.5. AUTORIDADES FINANCIERAS Y ORGANISMOS 17 DE PROTECCIÓN

1.5.1. Secretaria de Hacienda y Crédito Público (SHCP) 17

1.5.2. Banco de México (BANXICO) 18

1.5.3. Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR) 18

1.5.4. Comisión Nacional Bancaria y de Valores (CNBV) 19

1.5.5. Comisión Nacional de Seguros y Fianzas (CNSF) 20 1.5.6. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF) 20 1.5.7. Instituto para la Protección al Ahorro Bancario (IPAB) 20

1.6. SUBSISTEMA BANCARIO MEXICANO 20

1.6.1. Banca de desarrollo 21

1.6.1.1. Banco de Desarrollo (NAFINSA) 21

1.6.1.2. Banco Interamericano de Desarrollo (BID) 22

1.6.2. Banca comercial 22

1.6.3. Banca múltiple 22

1.7. SUBSISTEMA BURSÁTIL 23

1.7.1. Intermediarios bursátiles 23

1.7.1.1. Bolsa Mexicana de Valores 23

1.7.1.2. Indreview 24

1.7.1.3. Casas de bolsa 24

1.7.1.4. Emisoras 24

1.7.1.5. Inversionistas 24

1.7.1.6. Operadoras de sociedades de inversión 25

1.8. INSTRUMENTACIÓN Y PROCEDIMIENTOS DEL S.F.M. 25

1.8.1. El mercado de valores 25

1.8.2. El mercado primario y el mercado secundario 26

1.8.3. Casas de cambio 26

1.9. SUBSISTEMA ASEGURADOR 26

1.9.1. Aseguradoras 26

1.9.2. Afianzadoras 27

1.10. SUBSISTEMA PERIFÉRICO 27

1.10.1. Arrendadoras financieras 27

1.10.2. Empresas de factoraje 27

1.10.3. Almacenes generales de deposito 27

1.10.4. Uniones de crédito 27 1.11. TRANSFORMACIONES DEL SISTEMA FINANCIERO 28

4

1.12. TENDENCIAS DEL SISTEMA FINANCIERO 28

CAPITULO II. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE 32

2.1. INTRODUCCIÓN 32

2.2. ¿QUÉ ES UNA SOFOL? 32

2.3. ¿QUÉ ES EL ARRENDAMIENTO FINANCIERO? 33

2.4. ¿QUÉ ES EL FACTORAJE FINANCIERO? 33

2.5. ¿QUÉ ES UNA SOFOM? 33

2.5.1. Ventajas fiscales 33

2.5.2. Ventajas procesales 33

2.5.3. Ventajas civiles 34

2.6. MARCO LEGAL 35

2.7. EL FUTURO DE LAS SOFOLES, ARRENDADORAS Y EMPRESAS DE FACTORAJE 36

2.7.1. Entidades existentes que quieran continuar siendo lo que son 36

2.7.2. Entidades existentes que quieran entrar a un régimen intermedio 36

2.7.3. Entidades existentes que quieran cambiar a SOFOM 36

2.8. PÚBLICO USUARIO DE LAS SOFOMES 36

2.9. SUPERVISIÓN DE LAS SOFOMES 37

CAPITULO III. CRÉDITO 38

3.1. DEFINICIÓN 38

3.1.1. Las funciones de crédito 38

3.2. ELEMENTOS DEL CRÉDITO 38

3.3. CLASIFICACIÓN DEL CRÉDITO 39

3.4. TIPOS DE CRÉDITO 40

3.4.1. Crédito simple 41

3.4.2. Crédito en cuenta corriente 40

3.4.3. Habilitación o avío 40

3.4.4. Refaccionario 40

3.4.5. Crédito quirografario (directo) 41

3.4.6. Crédito quirografario directo con colateral 41

3.4.7. Prendario 41

3.4.8. Hipotecario 41

3.4.9. Crédito puente 41

3.4.10. Hipotecario industrial 42

3.4.11. Descuentos 42

3.4.12. Arrendamiento financiero 42

3.5. ASPECTOS LEGALES DEL CRÉDITO 42

3.5.1. El contrato de crédito 42

3.5.2. Fundamento legal 44

3.5.3. Riesgo legal del crédito 46

3.6. GARANTÍAS 47

3.6.1. Garantías personales 47

3.6.1.1. Fianza 47

3.6.1.2. Aval 48 3.6.1.3. Obligación solidaria 49

5

3.6.2. Garantías sobre bienes específicos 49

3.6.2.1. Fideicomiso de garantía 49

3.6.2.2. Hipoteca 50

3.6.2.3. Prenda 50

3.6.2.4. Caución bursátil 50

CAPITULO IV. CARACTERISTICAS E IMPORTANCIA DEL AUDITOR INTERNO 52

4.1. CARACTERÍSTICAS DEL AUDITOR INTERNO 52

4.1.1. Conocimientos que debe poseer 52

4.1.2. Habilidades y destrezas 55

4.1.3. Experiencia 62

4.1.4. Responsabilidad profesional 64

4.1.5. Competencia del auditor 66

4.1.6. Liderazgo en la auditoría 66

4.1.7. Administración de la auditoría 67 4.2. QUÉ PAPEL JUEGA EL AUDITOR INTERNO EN EL OTORGAMIENTO DE UN CREDITO FINANCIERO 68

4.2.1. La autoría interna en el proceso de toma de decisiones 68

4.2.2. Proceso de otorgamiento de un crédito financiero 69

4.2.3. Evaluación del proceso de otorgamiento de un crédito financiero 70

4.2.4. Importancia de la auditoria en el proceso de otorgamiento de un crédito financiero 73

4.3. ALCANCE Y LIMITACIONES DEL AUDITOR INTERNO 74

4.3.1. Facultades del auditor interno 74

4.3.2. Sector de actividad 75

4.3.3. Ámbito de operación 76

4.3.4. Relaciones de coordinación 77

4.3.5. Desarrollo tecnológico 79

4.3.6. Sistemas de comunicación e información 79

4.3.7. Nivel de desempeño 80

4.3.8. Trato a clientes (internos y externos) 81

4.4. ENTORNO 82

4.5. PRODUCTOS Y/O SERVICIOS 85

4.6. SISTEMAS DE CALIDAD 86 4.7. ESTRUCTURA BÁSICA DEL DEPARTAMENTO DE AUDITORIA INTERNA Y SU MARCO DE CONTROL 86

4.7.1. Diseño de la estructura de una unidad de auditoría interna 87

4.7.2. Organización del nivel jerárquico 89 4.8. FUNCIONES Y FACULTADES DEL AUDITOR INTERNO EN EL OTORGAMIENTO DE UN CRÉDITO FINANCIERO 89 4.8.1. Exigir la presentación de soportes contables y documentos, pólizas y comprobantes de contabilidad 92 4.8.2. Recabar explicaciones sobre dichos soportes contables 92

4.8.3. Requerir explicaciones sobre el proceso de otorgamiento de un crédito financiero 93 4.8.4. Solicitar la presentación de análisis y documentos adicionales de los rubros de las declaraciones o estados financieros 93

CAPITULO V. CASO PRÁCTICO "IMPORTANCIA DE LA AUDITORIA INTERNA EN EL PROCESO DE OTORGAMIENTO DE UN CRÉDITO FINANCIERO EN LA EMPRESA FINANCIERA INDEPENDENCIA S.A.B. DE C.V. SOFOM E.N.R” 94

6

5.1. INTRODUCCIÓN 94

5.1.1. Historia 94 5.1.2. Misión 96

5.1.3. Visión 97

5.1.4. Valores 97

5.1.5. Política de calidad 97

5.1.6. Responsabilidad social 97

5.2. MODELO DE NEGOCIO 99

5.2.1. Nuestro negocio 99

5.2.2. Nuestros clientes 99

5.2.3. Cobertura territorial 99

5.2.4. Ventas 100

5.2.4.1. Metodología 100

5.2.5. Productos para distintas necesidades 100

5.2.5.1. Crediservicios 101

5.2.6. Nuestra fuerza de ventas 101

5.2.7. Tecnología al servicio de la cobranza 102

5.2.8. Tecnología 104

5.2.9. Nuestra gente 105

5.3. EXPERIENCIA Y ESTRATEGIA 105

5.3.1. Emisión de certificados bursátiles 106

5.3.2. Nombramiento de formador de mercado 106

5.3.3. Programa de servicio a clientes 106

5.4. PREVENCIÓN Y DETECCIÓN DE FRAUDES 107

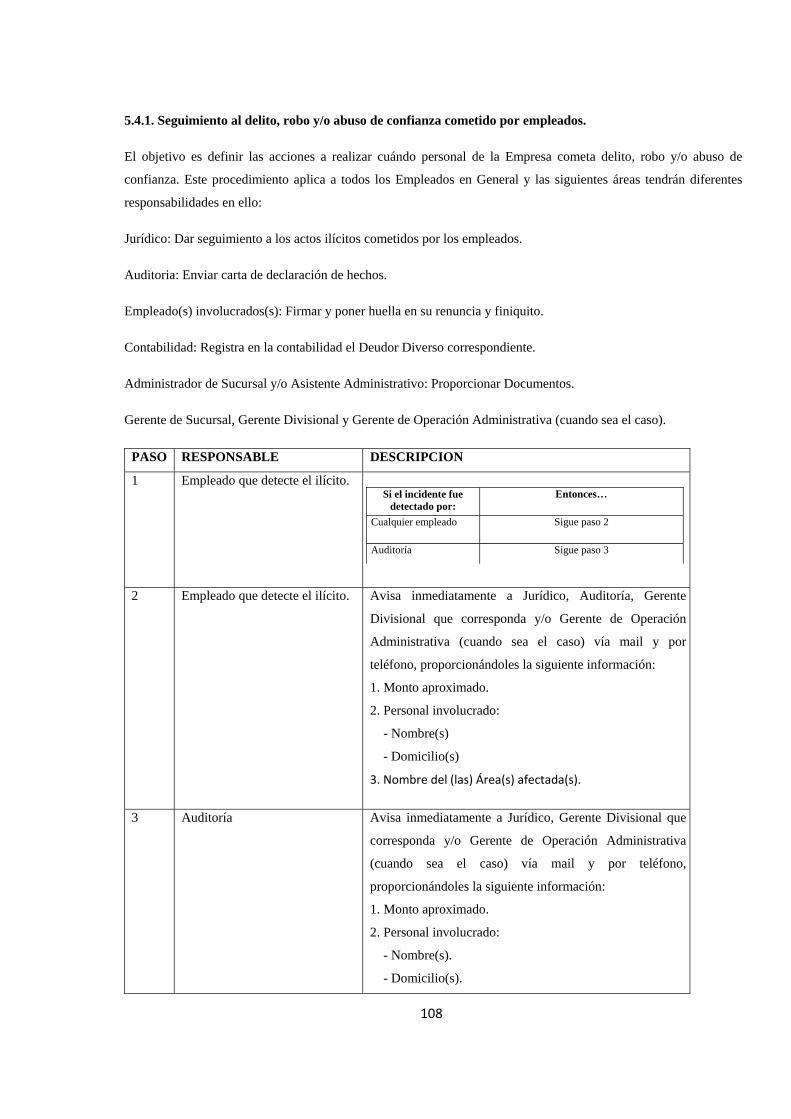

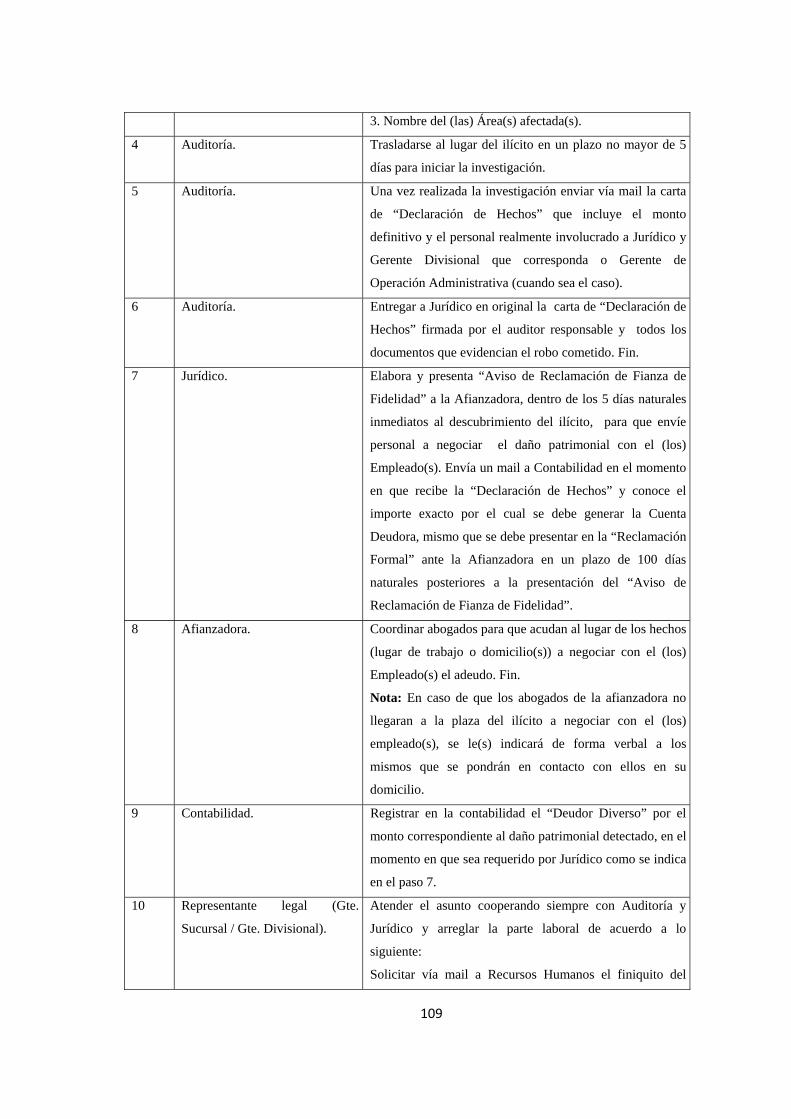

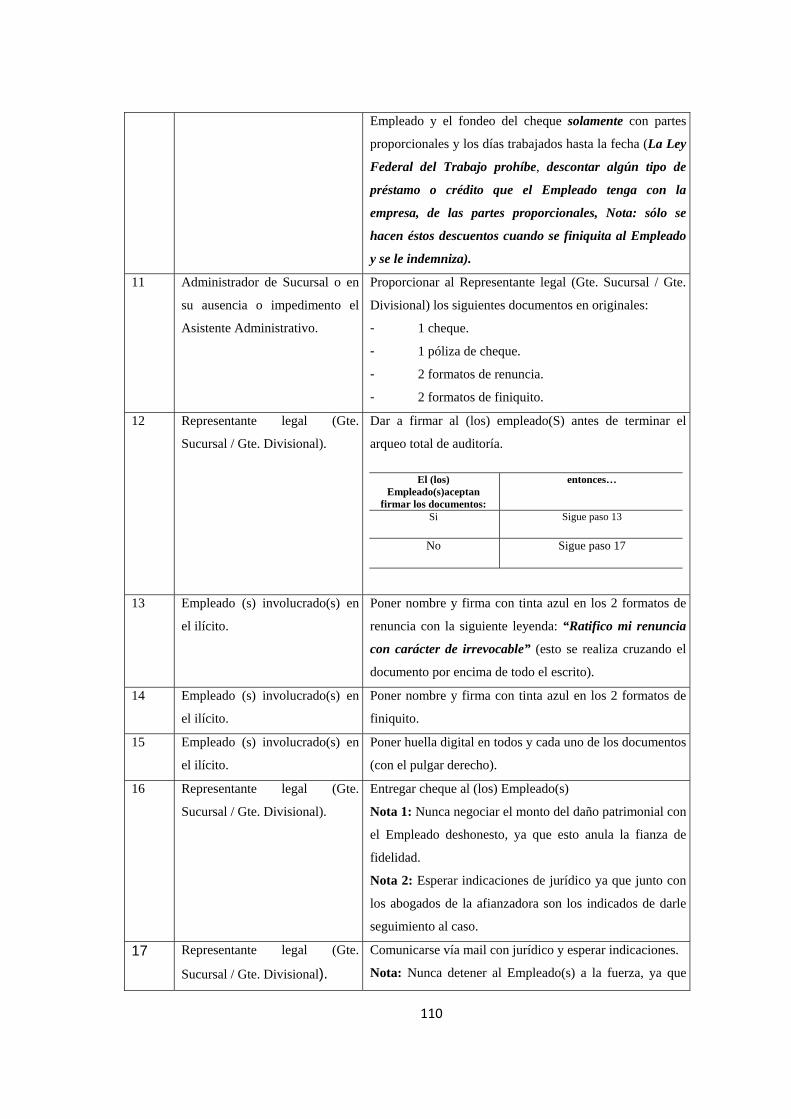

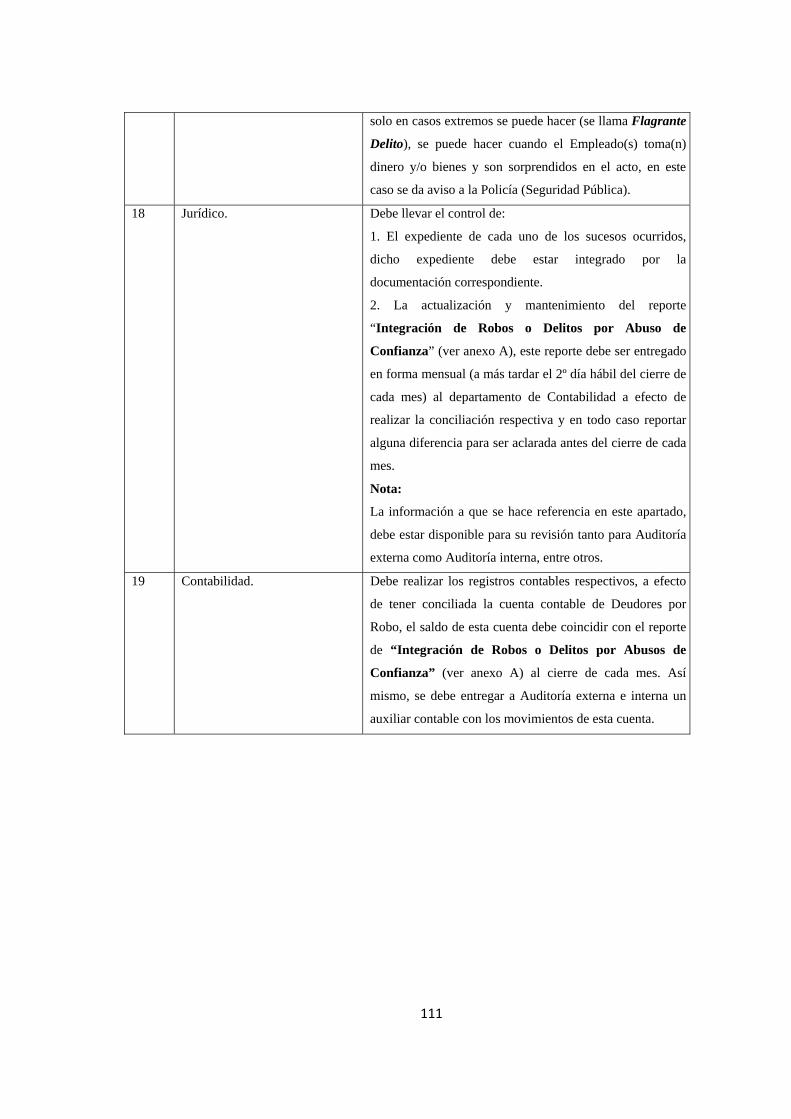

5.4.1. Seguimiento al delito, robo y/o abuso de confianza cometido por empleados 108

5.5. DIRECCIONES QUE INTEGRAN LA EMPRESA 112

5.5.1. Dirección general 112

5.5.2. Dirección de administración y finanzas 113

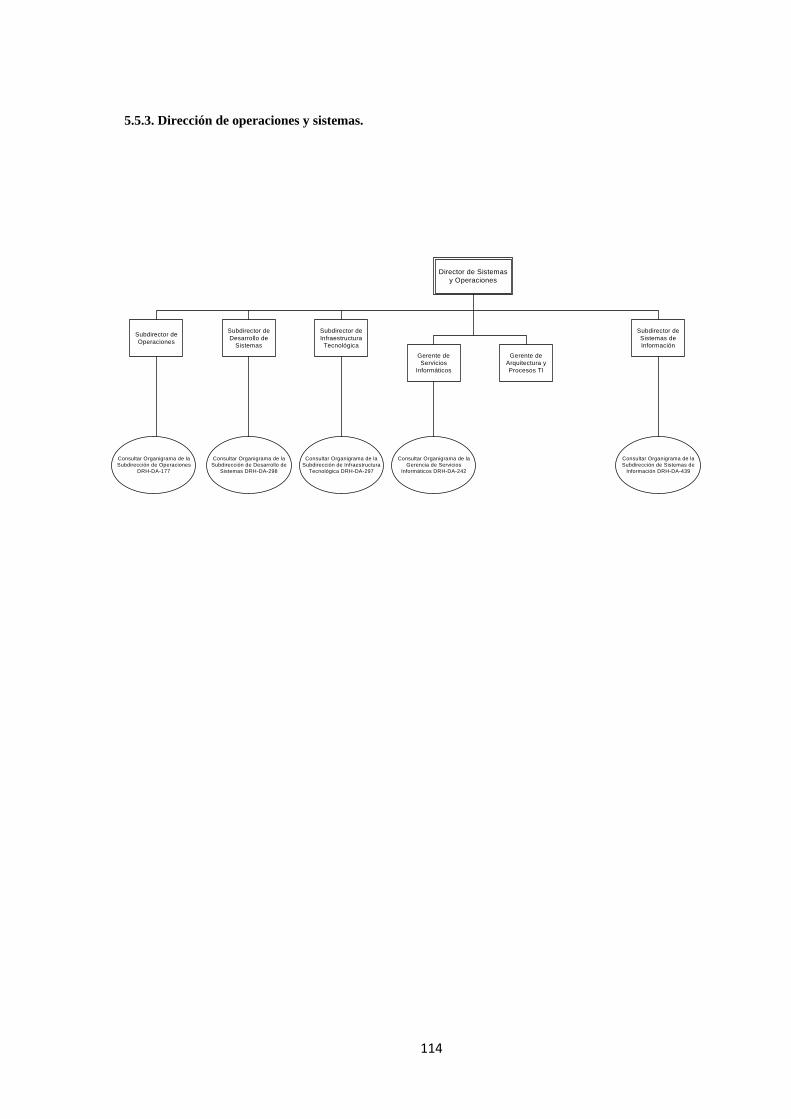

5.5.3. Dirección de operaciones y sistemas 114

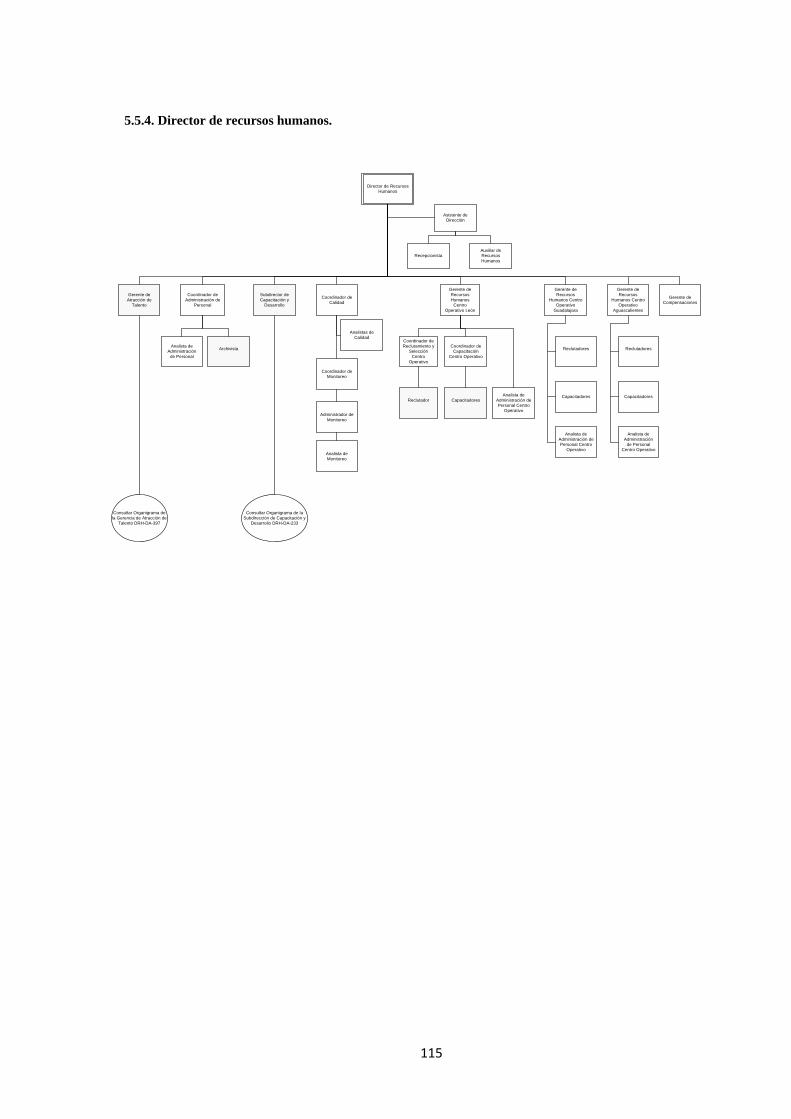

5.5.4. Director de recursos humanos 115

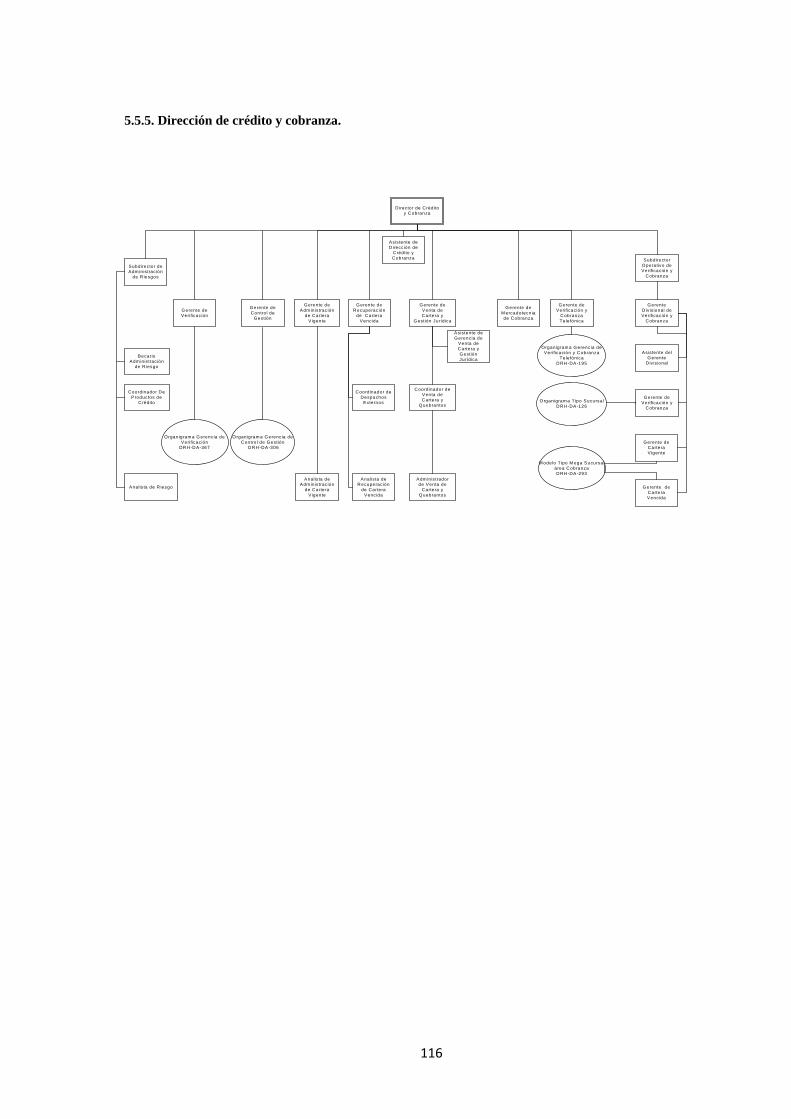

5.5.5. Dirección de crédito y cobranza 116

5.5.6. Dirección comercial 117

5.5.7. Dirección de auditoría interna 118

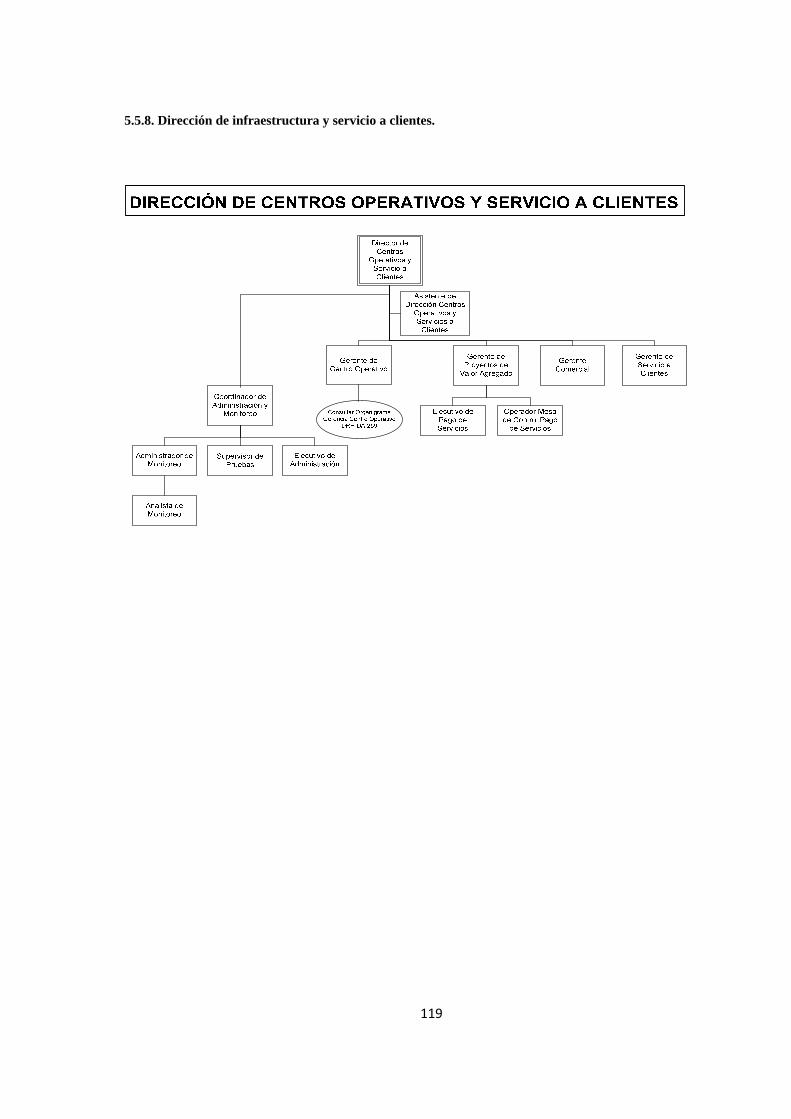

5.5.8. Dirección de infraestructura y servicio a clientes 119

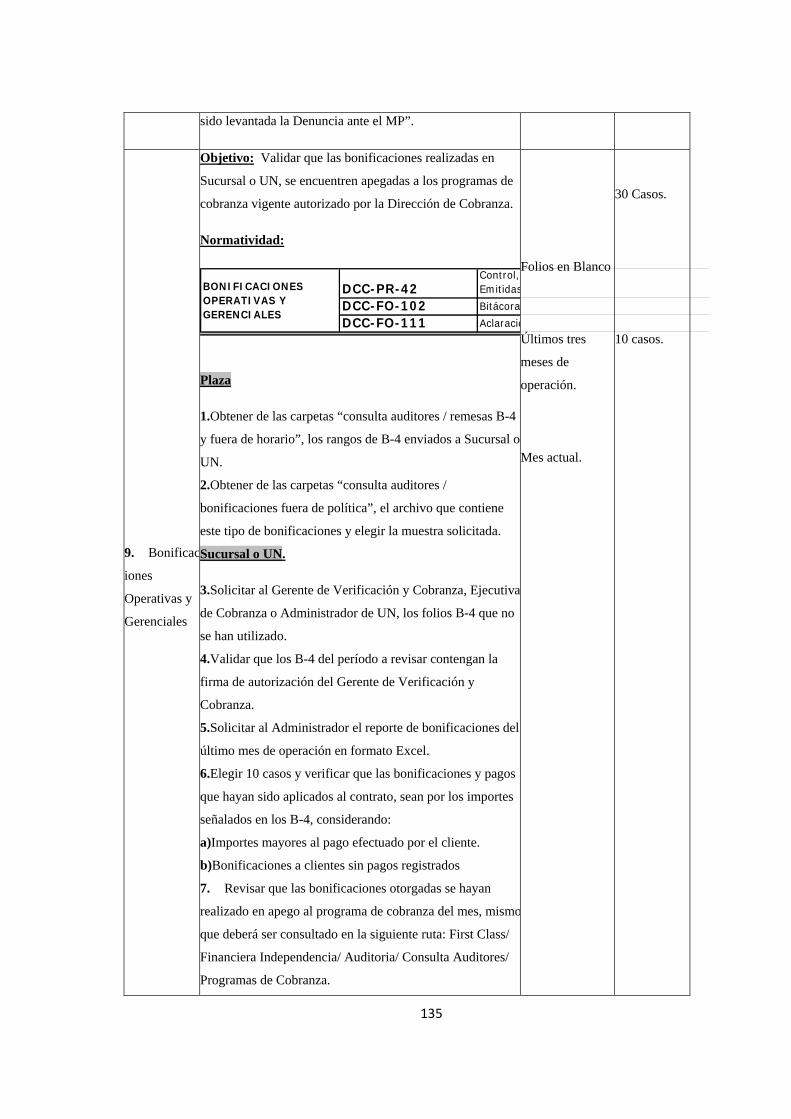

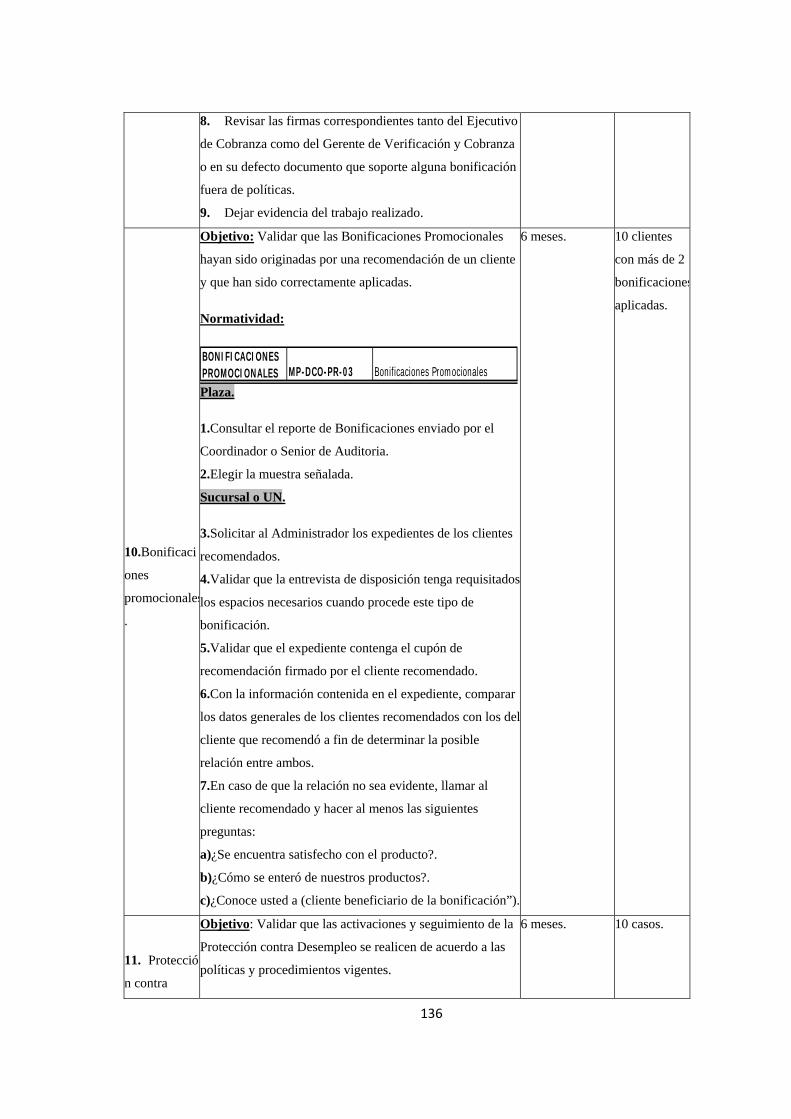

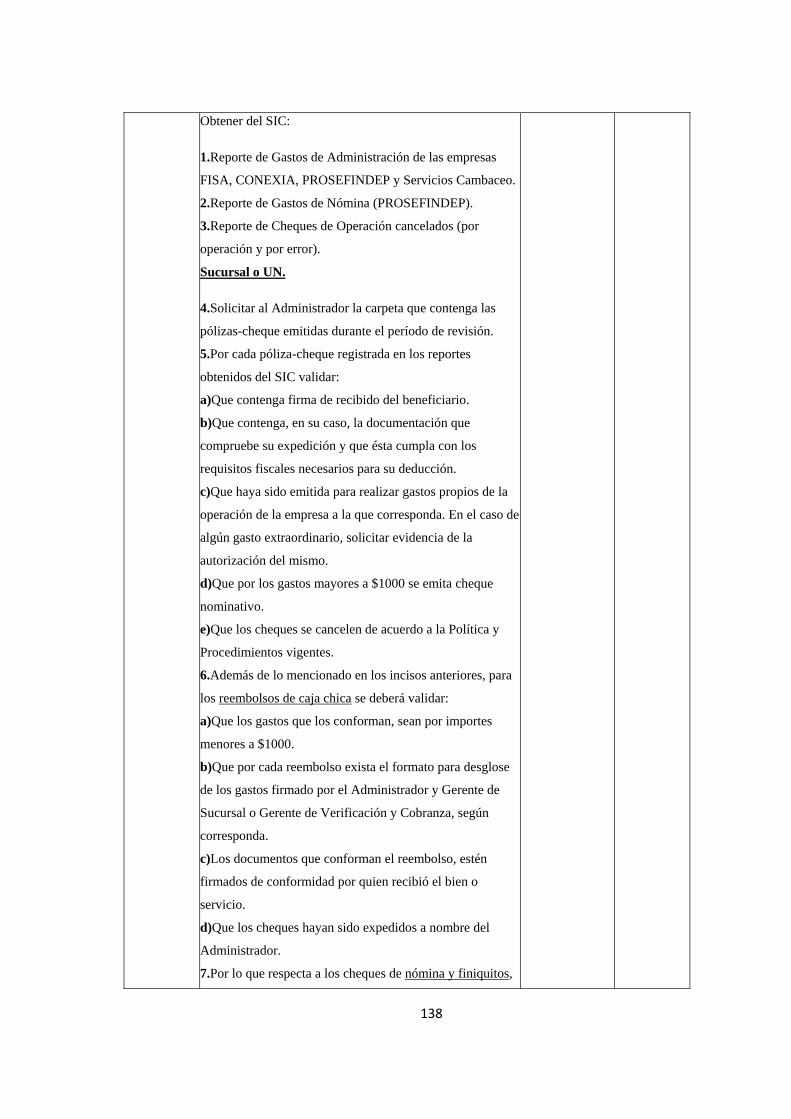

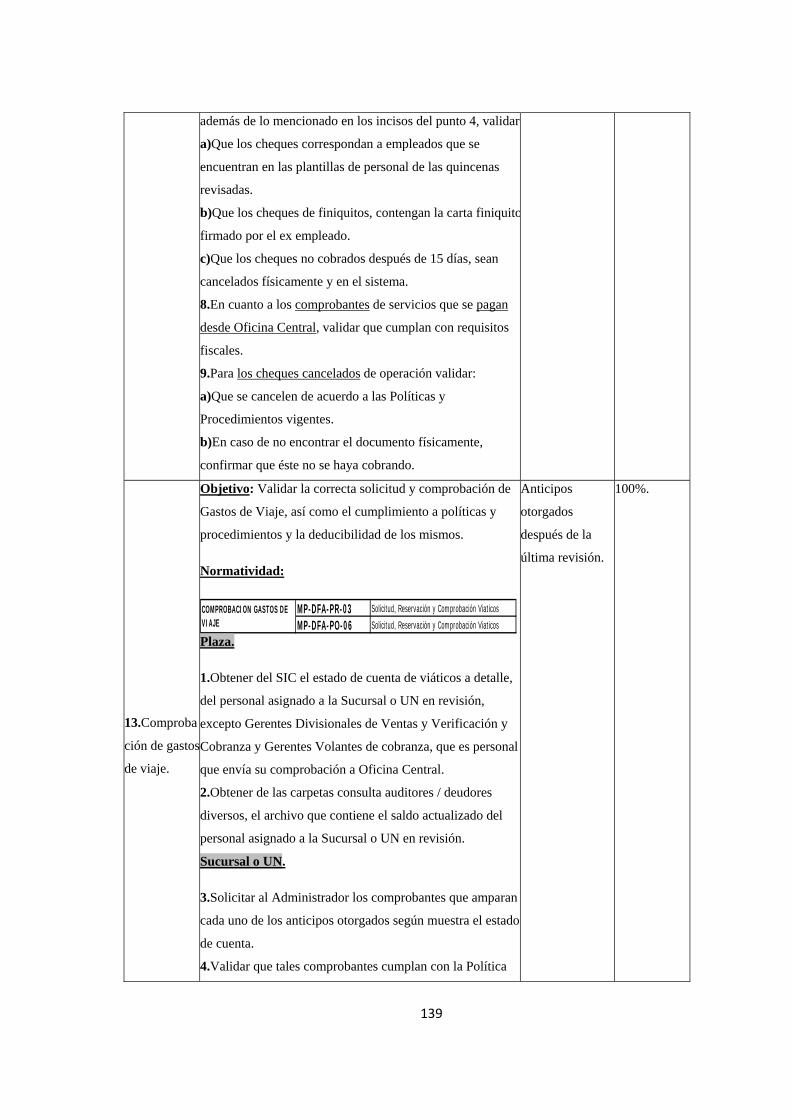

5.6. PLANTEAMIENTO DEL PROBLEMA 120 5.6.1. Importancia del departamento de auditoría interna dentro de financiera independencia y su estructura organizacional 120 5.6.2. Alcance de las auditorias 121

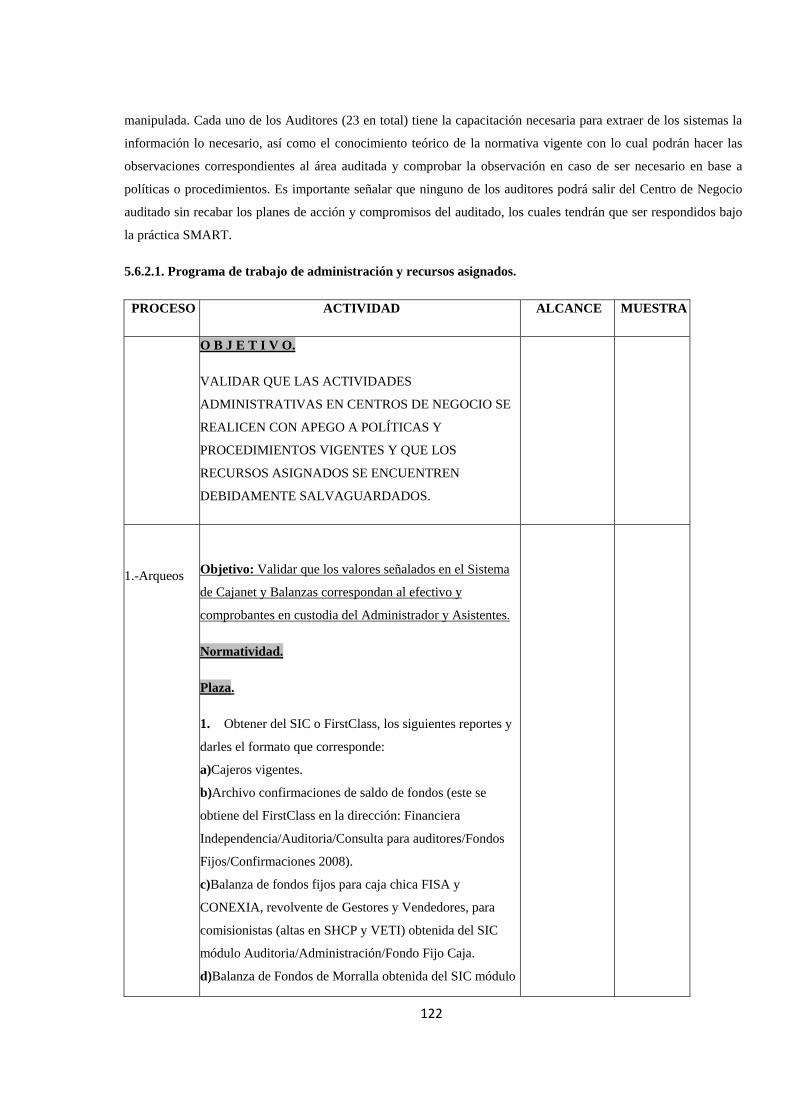

5.6.2.1. Programa de trabajo de administración y recursos asignados 122

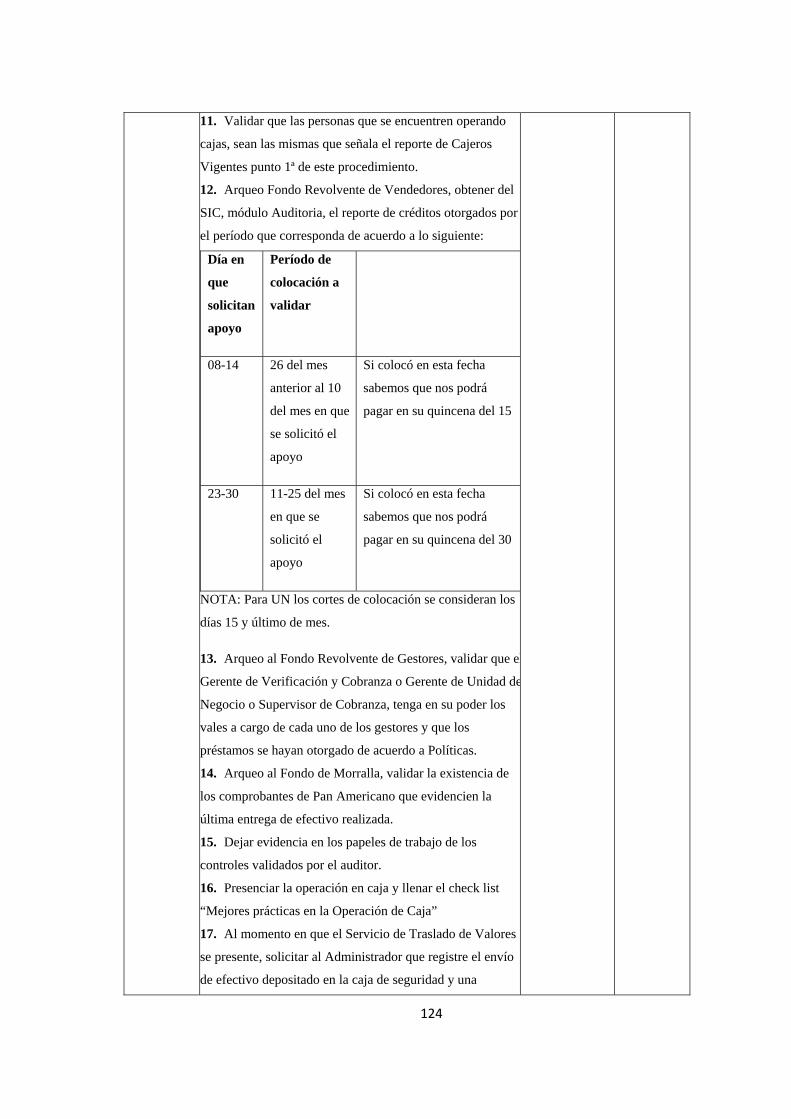

5.6.2.2. Programa de trabajo de otorgamiento y recuperación de crédito 144

CONCLUSIÓNES 157

GLOSARIO 158

BIBLIOGRAFIA 166

7

INTRODUCCIÓN

Hemos vivido décadas de inestabilidad económica y las crisis han sido tan recurrentes, que la situación que hoy

subyuga al país puede verse como un reto y oportunidad para que una empresa financiera salga avante en el

mercado. Para ello, debe estar preparada con las herramientas de control interno suficientes que son las que

determinan la diferencia entre el éxito y un aplastante fracaso.

Nos referimos a las fortalezas que brinda un adecuado control de las operaciones de una empresa en todas y cada

una de sus áreas, y esto es el resultado del correcto ejercicio de la Auditoría Interna.

Auditar debe ser una supervisión constante en toda compañía que decida tomar las riendas de su futuro, y el área

que otorga el crédito en una empresa financiera no es la excepción; tratándose de una entidad con esta actividad, es

primordial poner especial atención al desempeño de sus procesos.

El propósito general del siguiente trabajo documental es dar a conocer la importancia de la auditoría interna en el

proceso del otorgamiento de un crédito financiero.

Después de haber hecho una revisión de las diferentes leyes que rigen en materia financiera, publicaciones que

tratan el tema, así como las diferentes fuentes electrónicas que ponen a disposición nuestra las principales entidades

referidas en este trabajo documental, hemos considerado apropiado presentar un panorama que va de lo general a lo

particular en la comprensión del funcionamiento del financiamiento en nuestro país.

Los objetivos de este trabajo son:

1. Identificar los elementos que componen el Sistema Financiero Mexicano así como el funcionamiento del mismo.

2. Dar a conocer la función y conformación de una Sociedad Financiera de Objeto Múltiple.

3. Conocer el crédito.

4. Definir el papel del auditor interno en el otorgamiento de un crédito financiero.

5. Conocer la aplicación práctica de la teoría presentada en un caso de otorgamiento de crédito.

Para presentar el resultado de este trabajo documental, el texto estará dividido en cinco capítulos que dirigen la

atención al objeto de estudio, en este caso, el otorgamiento de un crédito financiero por una Sociedad Financiera de

Objeto Múltiple.

En el primer capítulo “El sistema financiero Mexicano”, se explica el funcionamiento del mismo, está definido

como un conjunto de instituciones que captan, administran y canalizan a la inversión, el ahorro tanto de nacionales

como de extranjeros, y la integración del mismo por las Autoridades Financieras, Organismos de Protección,

entidades de los Subsistemas Bancario Mexicano, Bursátil, Asegurador y Periférico; así como las tendencias que

tiene el Sistema Financiero Mexicano.

8

En el segundo capítulo “Sociedad Financiera de Objeto Múltiple”, se define a estas sociedades como entidades

financieras que, a través de la obtención de recursos mediante el fondeo en instituciones financieras y/o emisiones

públicas de deuda, otorgan crédito al público de diversos sectores y realizan operaciones de arrendamiento

financiero y/o factoraje financiero. Encontramos una explicación del funcionamiento de tales sociedades.

El capítulo tercero “Crédito”, define las funciones, elementos y clasificación del crédito, proporciona al lector el

conocimiento de los diferentes tipos de crédito que son ofrecidos a personas físicas y empresas que deciden

financiar su operación o adquirir bienes. Asimismo, abordamos el aspecto legal y de riesgo que implica otorgar un

crédito financiero.

En el cuarto capítulo “Características e importancia del auditor interno”, nos acercamos más al punto medular del

objetivo principal de nuestra investigación, haciendo una descripción de las características que debe reunir la

persona que lleva a cabo una auditoria, quien es el profesional que evalúa la eficacia de una empresa. Enunciamos

características del auditor: conocimiento, experiencia, destreza, responsabilidad y competencia así como el papel

que juega en la toma de una decisión tan cotidiana pero a la vez tan importante en una entidad financiera: el

otorgamiento del crédito, así como las limitaciones que puede llegar a tener el auditor en el ejercicio de su trabajo.

En el quinto capítulo “Importancia de la auditoría interna en el proceso de otorgamiento de un crédito financiero en

la empresa FINANCIERA INDEPENDENCIA S.A.B. de C.V. SOFOM. E.N.R.” se presenta a la empresa a través

de su historia, misión, visión y valores, así como políticas de calidad. Se presenta la estructura de la empresa en su

integración, y de esta forma abordamos el tema de la estructura y funcionamiento del área de Auditoría interna.

9

CAPITULO I. EL SISTEMA FINANCIERO MEXICANO.

1.1. EL SISTEMA FINANCIERO MEXICANO.

Para entender los acelerados cambios del sistema bancario mexicano es preciso contextualizar él porque de muchas

de las acciones de política económica instrumentada durante los últimos años. Así mismo es necesario hacer

referencia a las estrategias adoptadas en el pasado. Así como sus consecuencias en el desarrollo económico, el

empleo, la producción y en general sobre la capacidad de nuestro aparato productivo para generar riqueza y

distribuirla entre la población.

En el transcurso de los últimos 56 años, no obstante que se han presentado periodos de crisis, nuestra economía se

ha modernizado, logrando ubicarse en la posición número 10 por la importancia del tamaño de su producción y en

la posición número 22 por su competitividad. Cambio en buena media su carácter especialmente rural por otro

urbano y moderno; y hace poco más de una década adoptó el nuevo modelo de desarrollo radicalmente diferente al

que había prevalecido entre 1940 y 1970. En este proceso el sistema financiero también ha cambiado, aun que es

preciso mencionar que su evolución no ha sido un modelo de cambio gradual, sino acelerado y hasta dramático,

como ha sido la inserción de México en la globalización. Se hace necesario hacer una revisión de varias de las

etapas por las que ha transitado México, con el objeto de distinguir los rasgos más importantes de cada una de ellas

e identificar aquellos aspectos que han enmarcado la modernización de nuestro sistema financiero y que sin duda ha

incidido en el progreso del país.

El Sistema Financiero Mexicano está integrado por diversas instituciones las cuales tienen como objetivo captar,

administrar y canalizar tanto la inversión como el ahorro nacional o extranjero. Creemos que este fue creado debido

a la creciente necesidad de las micro, medianas y pequeñas empresas ya que para su óptimo funcionamiento deben

obtener financiamiento a corto plazo ya sea que este provenga de la banca u organismos similares; aunque las

empresas de mayor capacidad con frecuencia optan para combatir esta imperiosa necesidad el emitir obligaciones,

colocar acciones en la bolsa o bien por aceptaciones bancarias, entre otras opciones que a continuación se

describirán.

1.2. CONCEPTO.

El sistema financiero mexicano está constituido por un conjunto de instituciones que captan, administran y

canalizan a la inversión, el ahorro tanto de nacionales como de extranjeros, y se integra por: Grupos Financieros,

Banca Comercial, Banca de Desarrollo, Casas de Bolsa, Sociedades de Inversión, Aseguradoras, Arrendadoras

Financieras, Afianzadoras, Almacenes Generales de Depósito, Uniones de Crédito, Casas de Cambio y Empresas

de Factoraje.

1.3. OBJETIVO CENTRAL.

Todas estas instituciones tienen un objetivo: captar los recursos económicos de algunas personas para ponerlo a

disposición de otras empresas o instituciones gubernamentales que lo requieren para invertirlo. Éstas últimas harán

10

negocios y devolverán el dinero que obtuvieron además de una cantidad extra (rendimiento), como pago, lo cual

genera una dinámica en la que el capital es el motor principal del movimiento dentro del sistema.

Este objetivo puede realizarse por la vía del ahorro o la inversión de las personas físicas y morales, así como de los

préstamos solicitados por empresas a través de la llamada "emisión de títulos" (o "emisión de papeles") que

pretendan obtener un beneficio económico a partir de su incursión en alguna de las modalidades del sistema.

En contraparte, los integrantes del sistema reciben, de manera directa o indirecta, un beneficio económico por el

desempeño de su actividad: en el caso de una institución privada con fines lucrativos (bancos, casas de bolsa, etc.),

mediante una comisión o interés; en el de una institución privada no lucrativa (asociaciones, academias, etc.), a

través de las cuotas de sus agremiados que sí obtienen ganancias económicas; en la figura de los organismos

gubernamentales (Secretaría de Hacienda y Crédito Público, Comisión Nacional Bancaria y de Valores, etc.), vía

impuestos sobre las actividades económicas que se generan dentro del sistema o a raíz del mismo, y que recauda el

gobierno en su conjunto. Al mismo tiempo, éste también se fondea de manera directa mediante la colocación de

instrumentos gubernamentales de inversión.

El máximo órgano administrativo para el sistema Financiero Mexicano es la Secretaría de Hacienda y Crédito

Público todas las leyes están especializadas de acuerdo a la Institución que se refiera.

El Sistema Financiero Mexicano agrupa a diversas instituciones u organismos interrelacionados que se caracterizan

por realizar una o varias de las actividades tendientes a la captación, administración, regulación, orientación y

canalización de los recursos económicos de origen nacional e internacional. En la actualidad el sistema financiero

se encuentra integrado básicamente por las instituciones de crédito, los intermediarios financieros no bancarios que

comprenden a las compañías aseguradoras y afianzadoras casas de bolsa y sociedades de inversión, organizaciones

auxiliares de crédito.

11

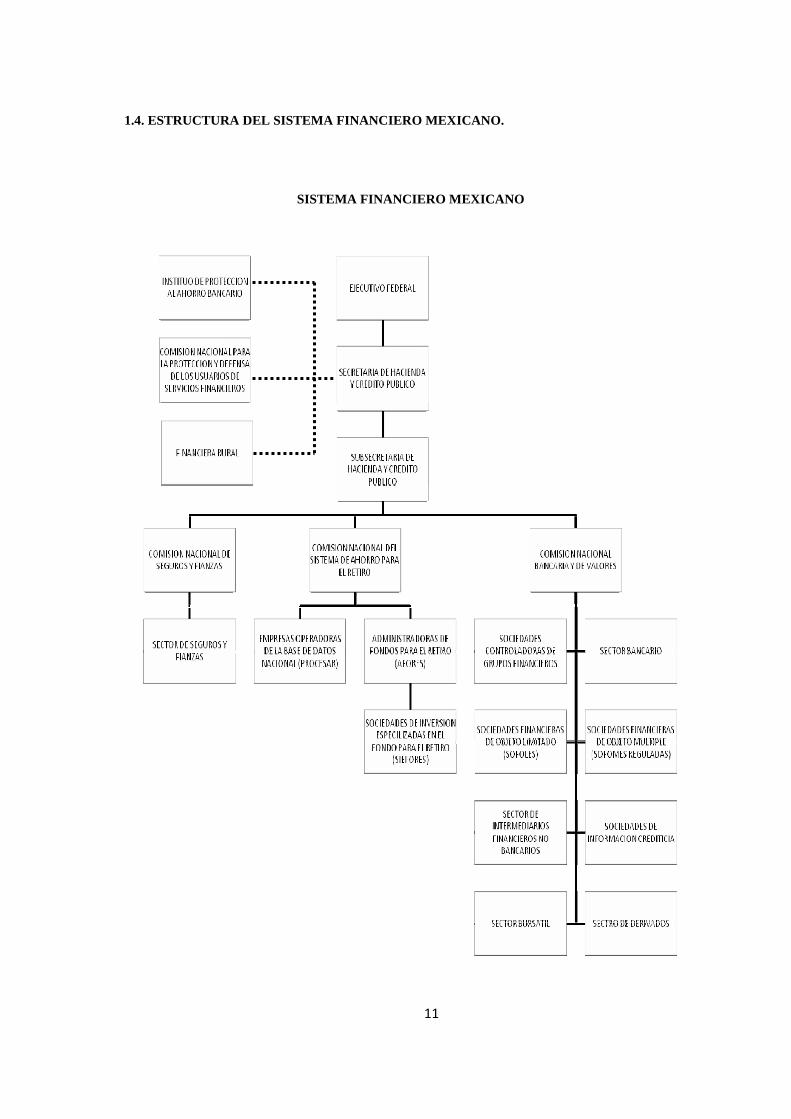

SISTEMA FINANCIERO MEXICANO

1.4. ESTRUCTURA DEL SISTEMA FINANCIERO MEXICANO.

12

SISTEMA FINANCIERO MEXICANO – SECTOR BANCARIO

‐ ‐ ‐ ‐ ‐ ‐ ‐ ‐ ORGNISMOS DESENTRALIZADOS

13

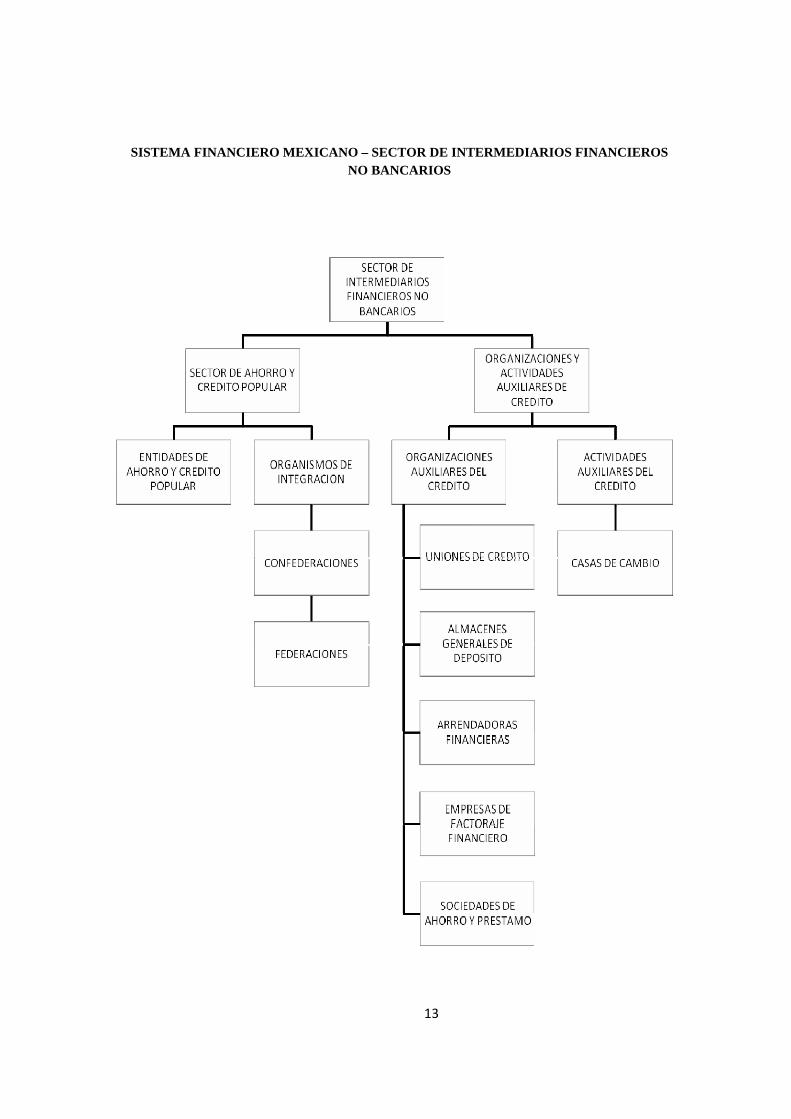

SISTEMA FINANCIERO MEXICANO – SECTOR DE INTERMEDIARIOS FINANCIEROSNO BANCARIOS

14

SISTEMA FINANCIERO MEXICANO – SECTOR BURSATIL

15

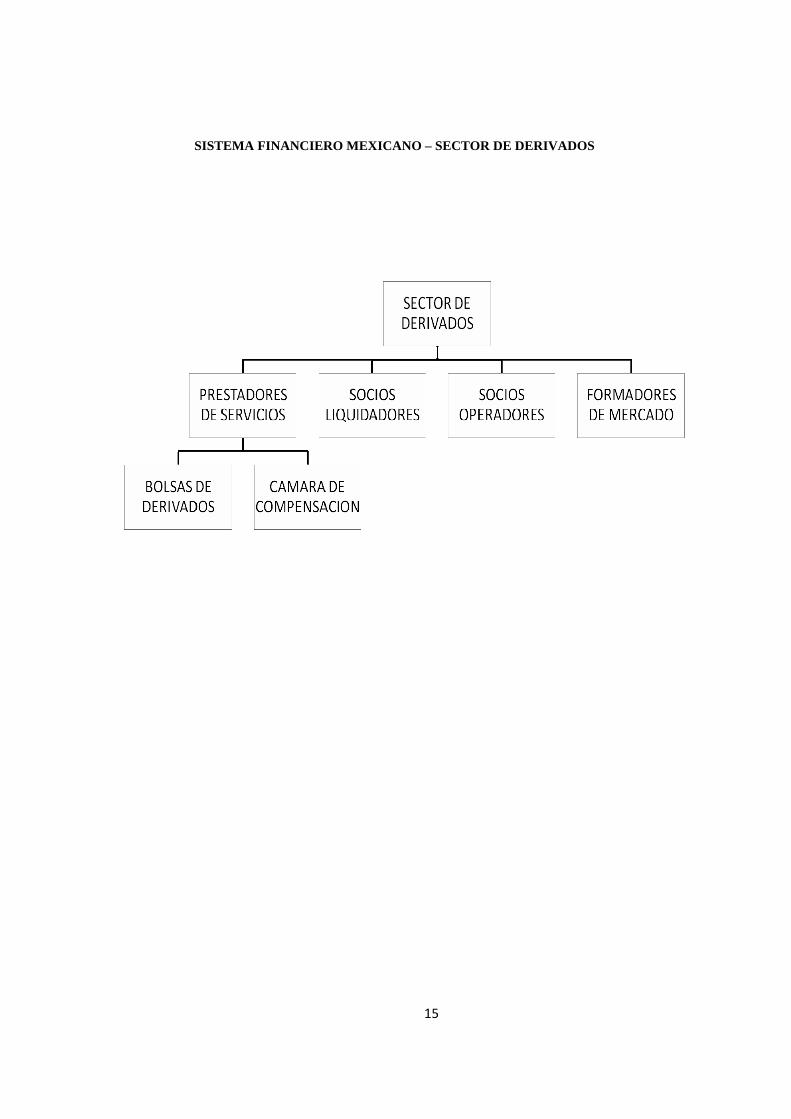

SISTEMA FINANCIERO MEXICANO – SECTOR DE DERIVADOS

16

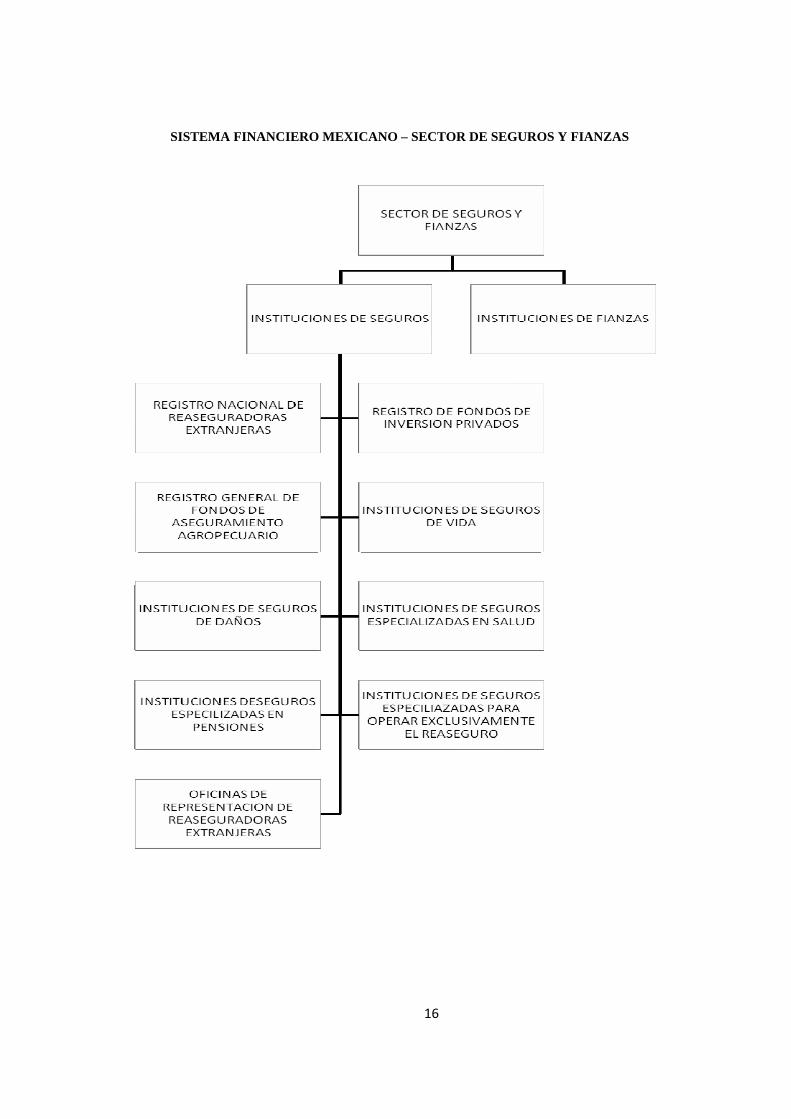

SISTEMA FINANCIERO MEXICANO – SECTOR DE SEGUROS Y FIANZAS

17

1.5. AUTORIDADES FINANCIERAS Y ORGANISMOS DE PROTECCIÓN.

El Sistema Financiero Mexicano agrupa a diversas instituciones u organismos interrelacionados que se caracterizan

por realizar una o varias de las actividades tendientes a la captación, administración, regulación, orientación y

canalización de los recursos económicos de origen nacional e internacional. En la actualidad el sistema financiero

se encuentra integrado básicamente por las instituciones de crédito, los intermediarios financieros no bancarios que

comprenden a las compañías aseguradoras y afianzadoras casas de bolsa y sociedades de inversión, organizaciones

auxiliares de crédito. El máximo órgano administrativo para el sistema Financiero Mexicano es la Secretaría de

Hacienda y Crédito Público.

1.5.1. Secretaría de Hacienda y Crédito Público (SHCP).

Es una dependencia gubernamental centralizada, integrante del Poder Ejecutivo Federal, cuyo titular es designado

por el Presidente de la República. De acuerdo con lo dispuesto por la Ley Orgánica de la Administración Pública

Federal y por su Reglamento Interior, está encargada, entre otros asuntos, de:

-Instrumentar el funcionamiento de las instituciones integrantes del Sistema Financiero Nacional.

-Promover las políticas de orientación, regulación y vigilancia de las actividades relacionadas con el Mercado de

Valores.

-Autorizar y otorgar concesiones para la constitución y operación de sociedades de inversión, casas de bolsa, bolsas

de valores y sociedades de depósito (S.D. INDreview que, a la fecha, funge como un depósito centralizado de

valores).

-Sancionar a quienes violen las disposiciones legales que regulan al Mercado de Valores por conducto de la CNBV.

-Salvaguardar el sano desarrollo del Mercado de Valores.

-Designar al Presidente de la Comisión Nacional Bancaria y de Valores.

Tiene la función gubernamental orientada a obtener recursos monetarios de diversas fuentes para financiar el

desarrollo del país. Consiste en recaudar directamente los impuestos, derechos, productos y aprovechamientos; así

como captar recursos complementarios, mediante la contratación de créditos y empréstitos en el interior del país y

en el extranjero.

Conjuntamente con la SHCP, existen otras seis instituciones públicas que tienen por objeto la supervisión y

regulación de las entidades que forman parte del sistema financiero, así como la protección de los usuarios de

servicios financieros. Cada organismo se ocupa de atender las funciones específicas que por Ley le son

encomendadas. Estas instituciones son:

18

1.5.2. Banco de México (BANXICO).

Es el banco central de la nación. Fue creado por la ley del 15 de agosto de 1925 y constituido por escritura pública

el 1 de septiembre de ese mismo año. Actualmente se rige por la Ley del Banco de México publicada el 23 de

diciembre de 1993 correspondiéndole desempeñar las siguientes funciones:

-Organismo de carácter Público Descentralizado, con personalidad jurídica y patrimonio propios. Se trata de una

entidad separada de la administración central, que goza de plena autonomía técnica y orgánica y, creada por la ley

para la realización de atribuciones del estado, que consisten en funciones de regulación monetaria, crediticia y

cambiaria.

-La acuñación de moneda se continúa efectuando de acuerdo con las órdenes del Banco de México (Banxico), a

través de la Casa de Moneda de México. La autonomía impide a cualquier autoridad ordenar la prestación de

servicios financieros, puesto que es facultad exclusiva del Banco determinar el monto y manejo de su propio crédito

(evitando así, con fundamento jurídico, el financiamiento gubernamental inflacionario).

Las principales funciones de esta institución son:

-Regular la emisión y circulación de moneda y crédito fijar los tipos de cambio en relación con las divisas

extranjeras.

-Operar como banco de reserva, acreditante de la última instancia así como regular el servicio de cámara de

compensación de las instituciones de crédito.

-Constituir y manejar las reservas que se requieran para las funciones antes mencionadas; revisar las resoluciones

de la Comisión Nacional Bancaria y de Valores (CNBV) relacionadas con los puntos anteriores.

-Prestar servicio de tesorería al Gobierno Federal; actuar como agente financiero en operaciones de crédito, tanto

interno como externo.

-Fungir como asesor del gobierno federal en materia económica y `particularmente financiera.

-Y, por último, representar al gobierno en el Fondo Monetario Internacional (FMI) y en todo organismo

multinacional que agrupe a bancos centrales.

La autonomía del Banco Central impide que el poder público emplee crédito del Banco Central para financiar su

gasto, como sustituto de los impuestos o de la emisión de bonos. Endeudarse con terceros resulta más costoso que

hacerlo con el Banco Central, ya que hay que pagarles la tasa de interés del mercado.

1.5.3. Comisión Nacional del Sistema de Ahorro para el Retiro (CONSAR).

Órgano administrativo desconcentrado de la Secretaría de Hacienda y Crédito Público, con autonomía técnica y

facultades ejecutivas con competencia funcional propia en los términos de la Ley de los Sistemas de Ahorro para el

Retiro.

19

La CONSAR tiene como compromiso regular y supervisar la operación adecuada de los participantes del nuevo

sistema de pensiones. Su misión es la de proteger el interés de los trabajadores, asegurando una administración

eficiente y transparente de su ahorro, que favorezca un retiro digno y coadyuve al desarrollo económico del país.

Sus funciones se encuentran desglosadas en la ley de los Sistemas de Ahorro para el Retiro publicada el 23 de mayo

de 1996.

Es importante tomar en cuenta que actualmente el SAR, es un sistema de ahorro complementario al esquema de

pensiones vigente en la Ley del Seguro Social hasta el 1ro. de julio de 1997, mientras que el Nuevo Sistema de

Pensiones, como su nombre lo indica, será substitutivo de las pensiones que venía otorgando el Instituto Mexicano

del Seguro Social (IMSS).

1.5.4. Comisión Nacional Bancaria y de Valores (CNBV).

La Comisión Nacional Bancaria y de Valores es un órgano desconcentrado de la Secretaría de Hacienda y Crédito

Público, con autonomía técnica y facultades ejecutivas en los términos de la propia Ley de la Comisión Nacional

Bancaria y de Valores.

La Ley de la Comisión Nacional Bancaria y de Valores fue publicada en el Diario Oficial de la Federación el día 28

de abril de 1995, y entró en vigor el 1º de mayo del mismo año.

La Comisión tiene por objeto supervisar y regular, en el ámbito de su competencia, a las entidades financieras, a fin

de procurar su estabilidad y correcto funcionamiento, así como mantener y fomentar el sano y equilibrado

desarrollo del sistema financiero en su conjunto, en protección de los intereses del público. También tiene como

finalidad supervisar y regular a las personas físicas y morales, cuando realicen actividades previstas en las leyes

relativas al sistema financiero.

Por entidades financieras se entiende a las sociedades controladoras de grupos financieros, instituciones de crédito,

casas de bolsa, especialistas bursátiles, sociedades de inversión, almacenes generales de depósito, uniones de

crédito, arrendadoras financieras, empresas de factoraje financiero, Sociedades de ahorro y préstamo, casas de

cambio, sociedades financieras de objeto limitado, instituciones para el depósito de valores, instituciones

calificadoras de valores, sociedades de información crediticia, así como otras instituciones y fideicomisos públicos

que realicen actividades financieras y respecto de las cuales la Comisión ejerza facultades de supervisión.

Para el cumplimiento de sus objetivos la Comisión Nacional Bancaria y de Valores cuenta con las facultades que le

otorgan las leyes relativas al sistema financiero, así como su propia Ley, las cuales se ejercen a través de los

siguientes órganos: Junta de Gobierno, Presidencia, vicepresidencias, Contraloría Interna, Direcciones Generales y

demás unidades administrativas necesarias.

20

1.5.5. Comisión Nacional de Seguros y Fianzas (CNSF).

Es un órgano desconcentrado de la Secretaría de Hacienda y Crédito Público cuyas funciones son: la inspección y

vigilancia de las instituciones y de las sociedades mutualistas de seguros, así como de las demás personas y

empresas que determina la Ley sobre la materia.

Nota: Esta Comisión no participa directamente en el Mercado de Valores, puesto que el organismo gubernamental

que actúa en él es la Comisión Nacional Bancaria y de Valores. Sin embargo, se consideró prudente incluir a esta

autoridad, ya que su participación es importante al momento de regular a quienes intervienen en dicho mercado

(Grupos Financieros.).

1.5.6. Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros

(CONDUSEF).

Es un Organismo Público Descentralizado, cuyo objeto es promover, asesorar, proteger y defender los derechos e

intereses de las personas que utilizan o contratan un producto o servicio financiero ofrecido por las Instituciones

Financieras que operen dentro del territorio nacional, así como también crear y fomentar entre los usuarios una

cultura adecuada respecto de las operaciones y servicios financieros.

1.5.7. Instituto para la Protección al Ahorro Bancario (IPAB).

Su objetivo es proteger los depósitos del pequeño ahorrador y, con ello, contribuir a preservar la estabilidad del

sistema financiero y el buen funcionamiento de los sistemas de pagos.

1.6. SUBSISTEMA BANCARIO MEXICANO.

¿Qué es un banco?

Institución que realiza operaciones de banca, es decir es prestatario y prestamista de crédito; recibe y concentra en

forma de depósitos los capitales captados para ponerlos a disposición de quienes puedan hacerlos fructificar.

¿Cómo está conformada la banca mexicana?

Banca: Se denomina con este término a la actividad que realizan los bancos comerciales y de desarrollo en sus

diferentes modalidades que conforman el sistema bancario y constituyen instituciones de intermediación financiera.

Esto es que admiten dinero en forma de depósito, otorgando por ello un interés (tasa pasiva), para posteriormente,

en unión de recursos propios, conceder créditos, descuentos y otras operaciones financieras por las cuales cobra un

interés (tasa activa), comisiones y gastos en su caso.

-Banca de Desarrollo.

-Banca Comercial.

-Banca Múltiple.

21

Situación jurídica especial que permite a las instituciones de crédito realizar por sí solas todas las funciones de

banco, y que por propia naturaleza son intransmisibles y se referirán a uno o más de los siguientes grupos de

operaciones de banca y crédito:

-Depósito.

-Ahorro.

-Financieras.

-Hipotecarias.

-Capitalización.

-Fiduciarias.

-Múltiples.

1.6.1. Banca de desarrollo.

Instituciones que ejercen el servicio de banca y crédito a largo plazo con sujeción a las prioridades del Plan

Nacional de Desarrollo y en especial al Programa Nacional de Financiamiento del Desarrollo, para promover y

financiar sectores que le son encomendados en sus leyes orgánicas de dichas instituciones. Por ejemplo a Nacional

Financiera (NAFIN), se le encomienda promover el ahorro y la inversión, así como canalizar apoyos financieros y

técnicos al fomento industrial y en general, al desarrollo económico nacional y regional del país. Las instituciones

de banca de desarrollo tienen por objeto financiar proyectos prioritarios para el país.

1.6.1.1. Banco de Desarrollo (NAFINSA).

Dedicada en la hora actual a brindar apoyos financieros, de capacitación y de asistencia técnica a las micro,

pequeñas y medianas empresas del país, Nafinsa tiene como estrategia básica el fomento a las cadenas productivas

y el desarrollo de redes de proveedores y la atención de las necesidades de los estados y regiones de menor

desarrollo, en función de sus vocaciones y su dotación de recursos.

Asimismo, promueve el desarrollo de los mercados financieros y funge como agente financiero del gobierno

federal. Es también la institución fiduciaria más grande del país, administrando actualmente a más de 300

fideicomisos de diferentes sectores, y realiza proyectos de inversión que estimulan la generación de empleo.

La institución colabora en prepara a las empresas para enfrentar los retos de desarrollo y crecimiento. La apertura

de la economía mexicana ha significado la transformación acelerada de un mercado en el que la planta productiva

nacional requiere desarrollarse y mantenerse en condiciones similares a las de sus competidores en el exterior.

Ante esta nueva realidad, la modernización y el cambio estructural de la industria del país constituyen una

necesidad inmediata. Nacional Financiera contribuye a la promoción de empresas más competitivas que asuman los

compromisos y aprovechen las oportunidades que ofrece el futuro.

22

A disposición del sector empresarial y a través de intermediación financiera cuentan con: capacitación y asistencia

técnica, conformadas por bancos, uniones de crédito, empresas de factoraje, arrendadoras, fondos de fomento,

universidades, instructores, consultores, jubilados y capacitadores.

La amplia experiencia de Nacional Financiera en el sistema bancario, la promoción del Mercado de Valores, el

financiamiento de la infraestructura básica, el fomento industrial y recientemente en la apertura a la competencia

global.

1.6.1.2. Banco Interamericano de Desarrollo (BID).

Institución financiera internacional fundada el 30 de diciembre de 1959 por veinte naciones de América: Estados

Unidos y diecinueve países latinoamericanos. Actualmente pertenecen al BID 26 naciones americanas y 15 países

extra regionales. Los recursos del BID se originaron con las aportaciones ordinarias de capital de cada país

miembro y con un fondo para operaciones especiales.

Funciones del BID:

a. Promover la inversión de capitales públicos y privados para fortalecer el desarrollo de los países miembros.

b. Estimular las inversiones privadas en proyectos que impulsan el desarrollo.

c. Utilizar los fondos para contribuir al crecimiento de los países que lo integran.

1.6.2. Banca comercial.

Instituciones de crédito autorizadas por el Gobierno Federal para captar recursos financieros del público y otorgar a

su vez créditos, destinados a mantener en operación las actividades económicas. Por estas transacciones de

captación y financiamiento, la banca comercial establece tasas de interés activas y pasivas.

1.6.3. Banca múltiple.

Está integrada por todas las instituciones encargadas de realizar la intermediación financiera con fines de

rentabilidad, está última constituye el centro de la actividad financiera, capta recursos del público sobre los que se

constituye su capacidad de financiamiento y haciendo uso de ésta, principalmente en operaciones activas

“créditos”, realiza su función de promover la creación y desarrollo de las empresas como un complemento en la

Inversión de las sociedades industriales, comerciales y de servicios.

Las operaciones que pueden efectuar entre otras, son las siguientes:

-Recibir depósitos bancarios de dinero.

-Emitir bonos bancarios.

-Emitir obligaciones subordinadas.

23

-Constituir depósitos en instituciones de crédito y entidades financieras del exterior.

-Efectuar descuentos y otorgar préstamos o créditos.

-Expedir tarjetas de crédito.

-Practicar las operaciones de fideicomisos.

1.7. SUBSISTEMA BURSÁTIL.

¿Qué significa el término bursátil?

Concerniente a las operaciones de la bolsa y a los valores cotizables. Cuando se usa para calificar un título o valor,

se pretende significar su bursatilidad, es decir, la relativa facilidad con la que pueden comprarse o venderse y

proporcionar liquidez.

Bursatilidad: Grado de negociabilidad de un valor cotizado a través de la bolsa. Significa la posibilidad de

encontrar compradores o vendedores del mismo con relativa facilidad.

1.7.1. Intermediarios bursátiles.

Son aquellas personas morales autorizadas para: realizar operaciones de correduría, de comisión u otras tendientes a

poner en contacto la oferta y la demanda de valores; efectuar operaciones por cuenta propia, con valores emitidos o

garantizados por terceros respecto de las cuales se haga oferta pública; así como administrar y manejar carteras de

valores propiedad de terceros. Esta función únicamente la pueden realizar las sociedades que se encuentran inscritas

en la Sección de Intermediarios del Registro Nacional de Valores e Intermediarios.

Bajo este rubro se tienen a:

-Casas de bolsa.

-Especialistas bursátiles.

1.7.1.1. Bolsa Mexicana de Valores.

Institución privada, constituida como Sociedad Anónima de Capital Variable, que tiene por objeto facilitar las

transacciones con valores y procurar el desarrollo del mercado respectivo; establecer locales, instalaciones y

mecanismos que faciliten las relaciones y operaciones de valores; proporcionar y mantener a disposición del

público, información sobre los valores inscritos en la bolsa, los listados del sistema de cotizaciones y las

operaciones que en ella se realicen; velar por el estricto apego de la actividad de sus socios a las disposiciones que

les sean aplicables; certificar las cotizaciones en bolsa; y realizar aquellas otras actividades análogas o

complementarias a las anteriores que autorice la Secretaría de Hacienda y Crédito Público.

La Ley del Mercado de Valores establece que es facultad del Estado, por medio de la SHCP, otorgar la concesión

para el funcionamiento de las Bolsas de Valores. En la actualidad la única autorización vigente es la de la Bolsa

Mexicana de Valores.

24

1.7.1.2. Indreview.

La Sociedad de Depósito Indreview, al igual que la Bolsa Mexicana de Valores, es inspeccionada y vigilada por la

Comisión Nacional Bancaria y de Valores. Se trata de una institución sui generis, puesto que no existe otra

institución igual a nivel nacional. No obstante, la Ley del Mercado de Valores contempla la posibilidad de que se

constituyan varias de su tipo, lo que depende de las condiciones imperantes en el Mercado de Valores y de su

crecimiento.

A finales de la década de los setenta, la S.D. Indreview dejó de ser un organismo gubernamental y adquirió

personalidad jurídica y patrimonio propios, con funciones de interés público que consisten en el servicio de guarda,

administración, compensación, liquidación y transferencia de valores.

1.7.1.3. Casas de bolsa.

Institución privada que actúa en el mercado de capitales, y que opera por una concesión del Gobierno Federal. Su

finalidad principal es la de auxiliar a la bolsa de valores en la compra y venta de diversos tipos de títulos

mercantiles tales como bonos, valores, acciones, etc.

1.7.1.4 Emisoras.

Son las entidades económicas que requieren de financiamiento para la realización de diversos proyectos. Además

de requerir de financiamiento, cumplen con los requisitos de inscripción y mantenimiento establecidos por las

autoridades para garantizar el sano desempeño del mercado.

Entre éstos se tienen:

-Empresas Industriales, Comerciales y de Servicios.

-Instituciones Financieras.

-Gobierno Federal.

-Gobiernos Estatales.

-Instituciones u Organismos Gubernamentales.

1.7.1.5. Inversionistas.

Son agentes económicos que demandan diferentes instrumentos financieros (valores), con el propósito de obtener

los mayores rendimientos posibles respecto a los riesgos que están dispuestos a asumir. Aquí podemos encontrar a:

-Personas físicas y morales tanto mexicanas como extranjeras.

-Gobierno Federal.

-Gobiernos Estatales.

25

-Sociedades de inversión.

-Inversionistas Institucionales.

-Instituciones Financieras.

-Intermediarios Bursátiles.

1.7.1.6. Operadoras de sociedades de inversión.

Las sociedades de inversión son instituciones que tienen por objeto la adquisición de valores y documentos

seleccionados de acuerdo a un criterio de diversificación de riesgos establecido previamente. Tales adquisiciones se

realizan con recursos provenientes de la colocación de las acciones representativas de su capital social entre el

pequeño y mediano inversionista, permitiéndole acceder al mercado de valores, contribuyendo con ello al ahorro

interno y al desarrollo del sistema financiero.

La posibilidad de que un inversionista estructure un portafolio personalizado, que atienda sus necesidades

específicas de inversión, es baja en la medida en que los recursos destinados a tal fin, no sean suficientes para

cumplir los requerimientos de las casas de bolsa para la apertura de nuevas cuentas, ni para adquirir valores en los

montos y proporciones necesarios para conformar dicho portafolio. Adicionalmente, el pequeño inversionista, por

lo general, carece de los conocimientos y/o el tiempo para construir un portafolio adecuadamente diversificado, o

para seguir de manera continua el comportamiento del mercado, de forma que pudiera detectar las mejores

oportunidades de inversión.

Las sociedades de inversión se constituyen, como consecuencia, en una opción viable para un sinnúmero de

inversionistas que desean diversificar sus inversiones a través de la adquisición de una cartera de valores, cuya

mezcla se ajuste lo más posible a sus necesidades de liquidez, a sus expectativas de rendimiento y a su grado de

aversión al riesgo, independientemente del monto que inviertan.

1.8. INSTRUMENTACIÓN Y PROCEDIMIENTOS DEL S.F.M.

El mercado de valores es vital para el crecimiento y desarrollo de los países, pues permite a las empresas allegarse

de recursos para la realización de nuevos proyectos de inversión optimizando su costo de capital y amplía las

opciones de inversión disponibles para el público en general, brindándole la oportunidad de diversificar sus

inversiones para obtener rendimientos acordes a los niveles de riesgo que esté dispuesto a asumir.

1.8.1. El mercado de valores.

El mercado de valores es el conjunto de normas y participantes (emisores, intermediarios, inversionistas y otros

agentes económicos) que tiene como objeto permitir el proceso de emisión, colocación, distribución e

intermediación de los valores inscritos en el Registro Nacional de Valores e Intermediarios.

De acuerdo con el Artículo 3° de la Ley de Mercado de Valores, son valores las acciones, obligaciones y demás

títulos de crédito que se emitan en serie o en masa.

26

1.8.2. El mercado primario y el mercado secundario.

El término mercado primario, se refiere a aquél en el que se ofrecen al público las nuevas emisiones de valores.

Ello significa que a la tesorería del emisor ingresan recursos financieros. La colocación de los valores puede

realizarse a través de una oferta pública o de una colocación privada.

La Ley del Mercado de Valores en su Artículo 2° define que una oferta pública es aquélla que se haga por algún

medio de comunicación masiva o a persona indeterminada para suscribir, enajenar o adquirir valores.

Se conoce como mercado secundario a la compra-venta de valores existentes y cuyas transacciones se realizan en

las bolsas de valores y en los mercados sobre el mostrador (over the counter). Cabe destacar que estas operaciones

con valores en el mercado secundario ya no representan una entrada de recursos a la tesorería de los emisores.

1.8.3. Casas de cambio.

Son las organizaciones privadas que la Ley General de Organizaciones y Actividades Auxiliares del Crédito faculta

como las únicas responsables de la actividad auxiliar del crédito. Sus actividades se definen en el Art. 82 de dicha

ley de la siguiente forma: " que su objeto social sea exclusivamente la realización de compra, venta y cambio de

divisas; billetes y piezas metálicas nacionales o extranjeras, que no tengan curso legal en el país de emisión; piezas

de plata conocidas como onzas troy y piezas metálicas conmemorativas acuñadas en forma de moneda", "que estén

constituidas como sociedades mexicanas con cláusulas de exclusión de extranjeros".

1.9. SUBSISTEMA ASEGURADOR.

La Industria Aseguradora Mexicana es uno de los componentes más estables del Sector Financiero Nacional. Como

parte de la cultura de la prevención, su desarrollo ha estado ligado históricamente, al crecimiento de la economía

pero también a factores de carácter cultural y educativo. Por medio de las reservas que constituye para hacer frente

a los siniestros contra los que ofrece protección, contribuye cada vez en mayor medida al ahorro interno.

El sano desarrollo de los sectores asegurador y afianzador en México está asociado no sólo con distintos fenómenos

económicos, sino también con el vínculo que debe establecerse entre la cultura de prevención de riesgos y el

adecuado conocimiento de las condiciones en que operan los seguros y las fianzas en el país.

1.9.1. Aseguradoras.

Instituciones que se obligan a resarcir un daño cubrir , de manera directa o indirecta , una cantidad de dinero en

caso de que se presente un evento futuro e incierto, previsto por las partes, contra el pago de una cantidad de dinero

llamada prima. Las operaciones de seguros se dividen en tres tipos: vida, daños, o accidentes y enfermedades. Las

instituciones de seguros son supervisadas por la Comisión Nacional de Seguros y Fianzas (CNSF) y se rigen por lo

dispuesto en la Ley General de Instituciones y Sociedades Mutualistas de Seguros (LGISMS).

27

1.9.2. Afianzadoras.

Instituciones especializadas en realizar contratos a través de los cuales se comprometen a cumplir con una

obligación monetaria, judicial o administrativa ante un tercero en caso de que el obligado original no lo hiciera. Las

instituciones de fianzas son reguladas y supervisadas por la Comisión Nacional de Seguros y Fianzas (CNSF) y se

rigen por lo dispuesto en la Ley Federal de Instituciones de Fianzas.

1.10. SUBSISTEMA PERIFÉRICO.

1.10.1. Arrendadoras financieras.

Institución financiera que adquiere bienes que le señala el cliente (arrendatario) para después otorgárselo en

arrendamiento financiero. El arrendamiento financiero es un contrato mediante el cual se compromete la

arrendadora a otorgar el uso o goce temporal de un bien al arrendatario, ya sea persona física o moral, obligándose

dicho arrendatario a pagar una renta periódica que cubra el valor original del bien, más la carga financiera, y los

gastos adicionales que contemple el contrato. Al vencimiento de éste, podrá elegir entre la adquisición del bien a un

valor simbólico, prorrogar el plazo del contrato o participar de la venta a un tercero.

1.10.2. Empresas de factoraje.

Instituciones que adquieren derechos de crédito a favor de terceros a cambio de un precio determinado. Las

Empresas de Factoraje Financiero pueden pactar la corresponsabilidad o no corresponsabilidad por el pago de los

derechos de crédito transmitidos de quien vende dichos derechos. Las empresas de factoraje financiero son

supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV) y se rigen por lo dispuesto en la Ley

General de Organizaciones y Actividades Auxiliares del Crédito. Banco de México emite las Reglas a las que se

sujetarán las posiciones de riesgo cambiario de las Arrendadoras Financieras y Empresas de Factoraje Financiero

que formen parte de Grupos Financieros que incluyan instituciones de seguros y en el que no participen

instituciones de Banca Múltiple y Casas de Bolsa.

1.10.3. Almacenes generales de depósito.

Instituciones que tienen por objeto la guarda, conservación, manejo y control de bienes bajo su custodia que se

encuentren amparados por certificados de depósito y bonos de prenda. Los Almacenes Generales de Depósito son

supervisados por la Comisión Nacional Bancaria y de Valores (CNBV) y se rigen por lo dispuesto en la Ley

General de Organizaciones y Actividades Auxiliares del Crédito.

1.10.4. Uniones de crédito.

Sociedades anónimas de capital variable cuyo objetivo es el de facilitar a sus socios la obtención e inversión de

recursos para soportar las actividades de producción y/o servicios que éstos lleven a cabo. Las uniones de crédito

podrán operar únicamente en las ramas económicas en que se realicen las actividades de sus socios. Estas

instituciones se rigen por lo dispuesto en la Ley General de Organizaciones y Actividades Auxiliares del Crédito y

28

son supervisadas y autorizadas para operar por la Comisión Nacional Bancaria y de Valores (CNBV) conforme a la

facultad que le confiere el artículo 5 de la mencionada ley.

1.11. TRANSFORMACIONES DEL SISTEMA FINANCIERO.

A continuación nos referiremos a las transformaciones que sufren los componentes del sistema financiero derivados

del proceso de liberalización así, como inicialmente se aborda los cambios que sufre la banca mexicana desde su

privatización hasta la crisis de 1995, del surgimiento del Fondo Bancario de Protección para el Ahorro

(FOBAPROA) y el de Venta y Valuación de Activos (VVA), cuya operación implica grandes retos para el

saneamiento del Sistema Financiero. Además de mencionar brevemente las implicaciones políticas y el papel

vigorizante y de importancia que juega el Congreso de la Unión con la autorización del nuevo paquete legal de

reformas al sector financiero. A mediados de 1990 se envió al Congreso de la Unión la iniciativa de decreto para la

modificación de los Artículos. 28 y 123 Constitucionales, con el que se daba respuesta a la situación urgente de

cambio en el Sector Bancario. En las reformas propuestas, y finalmente aprobadas democráticamente por el

Constituyente permanente, se buscaba que el estado dejara de desempeñar el papel de propietario mayoritario de las

Instituciones de la Banca Comercial. La iniciativa presidencial se baso en la tesis de la reforma del Estado: "En las

nuevas circunstancias del País, es necesario que los recursos público, la energía y el trabajo de la administración se

dedique a sus fines propios".

Adicionalmente en la misma iniciativa se hizo hincapié en la sanidad financiera de la banca. "Los Bancos se venden

no porque estén mal, se venden porque la reforma del Estado no acepta recursos inmovilizados en el capital de los

bancos, cuando prevalecen aún necesidades apremiantes en nuestra sociedad, y porque la rectoría sobre el sistema

financiero se puede ejercer con los ordenamientos jurídicos vigentes". En base a lo anterior se delinearon los

principios que se tendrían que cumplir con la privatización de los Bancos, haciendo hincapié que estos fueron

preparados durante el sexenio de Miguel de la Madrid y aplicados e incorporados en el sexenio de Salinas de

Gortari.

1.12. TENDENCIAS DEL SISTEMA FINANCIERO.

Ahora se analizan los efectos más importantes que ha tenido el proceso de globalización sobre el sistema financiero

en el ámbito mundial y sobre todo en nuestro país. En tal sentido, el proceso ha generado una mayor movilidad de

capitales, lo cual colateralmente ha representado: una mayor interdependencia entre los mercados; la tendencia a la

igualación de las tasas de los activos considerados como sustitutos entre diferentes países y la concordancia de la

política económica mundial. Por otro lado, se observa una mayor desintermediación de los agentes tradicionales del

manejo monetario. Uno de los efectos más importantes del proceso de globalización financiera ha sido la paulatina

y cada vez más importante expansión del flujo de capitales a nivel mundial, la cual ha dinamizado no solo la

actividad del sistema bancario, sino también la del sistema bursátil. La actividad bancaria Internacional ha está

sustentada en lo que se denomina como el "Sistema Bancario Internacional", compuesto fundamentalmente por las

operaciones externas de los Bancos Nacionales y las actividades de los mercados extranjeros no regulados o

euromercados.

29

A partir de 1983, los préstamos del Sistema Bancario Internacional crecieron en forma acelerada. De una cifra de

170 mdd de este año, ascendieron a 820 mdd en 1989, concentrándose el 70% de estos recursos en los países

industrializados. Los Bancos Japoneses por su parte, mostraron el comportamiento más dinámico dentro del

sistema, pues sus tasas de crecimiento promedio anual entre 1983 y 1987 fueron superiores al 100%. Este

comportamiento se encuentra relacionado con un conjunto de factores peculiares al proceso Japonés, tales como la

desregulación de su sistema financiero durante los últimos años, la alta especialización del sistema bancario, las

elevadas tasas de ahorro de su población, y, contrariamente a la mayoría de los países industrializados, los

crecientes y continuos superávit en la balanza de pagos. Otra característica asociada con el proceso de globalización

del Sistema Bancario es que las actividades de préstamo de la mayoría de los Bancos se concentraron en ofrecer

una amplia gama de facilidades crediticias a Bancos de otros países. Como resultado de ello, se incrementaron

sustancialmente las operaciones bancarias, pues pasan de una cifra de 973 mdd en 1980 a 4,025 millones en 1990.

El proceso de globalización financiera mundial, asociado principalmente a la difusión de la información financiera

de los diferentes mercados de capitales, ha provocado una mayor interrelación entre los comportamientos de los

mercados de valores más importantes a nivel internacional, de manera que los sucesos que alteran el

comportamiento de un mercado en particular repercuten de inmediato en resto de los mercados del mundo.

Existen investigaciones psiconométricas que han demostrado el grado de interrelación internacional de los índices

de precios y cotizaciones de los diferentes países, los cuales se han incrementado sustancialmente después de

octubre de 1987.

La gran movilidad Internacional de capitales y el grado de sustitución de activos denominados en diferentes

monedas, producto de la reducción de los niveles de riesgo en los Mercados Financieros, y del proceso de

desregulación y eliminación de un conjunto de controles existentes, han provocado una de las tendencias más claras

a la igualación a las tasas de interés entre los activos financieros sustitutos de los diversos mercados del mundo. En

este sentido y bajo una situación de tipos de cambio flexible, las tasas de interés nacionales convergen con las

internacionales, corregidas por una prima bancaria equivalente a la devaluación esperada por los agentes

económicos. Hay factores estructurales que limitan la posibilidad de aprovechar los beneficios de la globalización

financiera y de estos los más importantes y que apremian su atención para efecto de que nuestra economía nacional

alcance los niveles de recuperación económica son: el reducido nivel de ahorro interno, las distorsiones provocadas

por la crisis de 1994, las desviaciones entre la regulación y las sanas prácticas de la regulación de algunos

intermediarios, la escasa cultura bursátil entre inversionistas y emisores y el verdadero combate contra el lavado de

dinero.

Es importante que el análisis de los montos que se encuentran financiados y bajo auditorias que hoy en día se llevan

a cabo al FOBAPROA arrojen los resultados esperados para efecto de aliviar la tensión que causan los montos

contenidos en este fondo al sistema financiero del país y al mismo tiempo determinar el papel del criterio

económico que establezca el gobierno Zedillista ante el entorna nacional. No cabe duda que el costo económico que

significará el salvamento del sistema bancario tal y como se expuso en el Capítulo Tercero de este análisis va a

redituar en una carga muy pesada para la población mexicana, ya sea que se reconozca como una deuda pública

interna por parte del gobierno o no, el Congreso de la Unión seguramente está consciente que esta es una gran

30

oportunidad para el juego político y electoral de las próximas elecciones del año 2000, pero sin lugar a dudas la

población mexicana está viendo con asombro lo que le está costando y les costará haber entrado a un proceso

democrático nacional, ya que a final de cuentas: los juegos políticos electorales, el influyentismo de los grandes

personajes políticos de nuestro país, la caída estrepitosa de la pequeña y mediana industria, y los miles y millones

de dólares que han salido del país no son otra cosa más que los claros índices de las llamadas crisis recurrentes que

el país ha vivido en los últimos 20 años y que sin duda recibirá un milenio y si no es que más de un siglo que

continuaran estas crisis recurrentes.

El costo nos queda claro que es no solamente uno aunque integrado por una multiplicidad de factores económicos,

políticos y financieros. Y este costo es el gran costo social que el pueblo mexicano no podrá tolerar más porque ha

llegado a su término el esperar como se nos ha prometido y se nos prometió durante estos últimos 20 años el

fabuloso desarrollo de una vida social y económica, más justa y equitativa para la población de nuestro país. Todo

esto sin duda ha limitado como se dijo anteriormente las posibilidades de aprovechar las ventajas de la

globalización mundial, ya que si por un lado el grado de desarrollo económico que se crea en el sistema financiero,

al igual que en cualquier otro sector industrial, la necesidad de cambios tecnológicos o en su defecto la necesidad

de adaptar innovaciones tecnológicas que permitan el desarrollo el mercado financiero a la par con la economía en

su conjunto. El reducido nivel de crecimiento económico observado en México durante la época de los 80's aunado

a la política económica dirigida a estabilizar la economía, significaron cierta sumisión del sector financiero al

financiamiento rápido del sector público.

En este sentido, los cambios regulatorios de finales de la década de los 80's y principios de los 90's determinaron,

en gran medida, nuevas necesidades para el sector financiero, referidas básicamente a la necesidad de mayor

eficiencia del sistema en su conjunto y la incorporación de nuevas figuras e instrumentos financieros que no

necesariamente evolucionaron como se esperaba. Así vale la pena recordar el caso de las Sociedades de Ahorro y

Préstamo o el de las Uniones de Crédito.

Así como el proceso de globalización conlleva beneficios para el país, es importante analizar las tendencias

negativas que estos presentan bajo el ambiente económico que prevalece hoy en día. Durante el periodo 1974-1982

la fuga acumulada, medida como el flujo de capitales a corto plazo ascendió a 32.7 mil mdd., equivalente a cerca

del 40% de la deuda bruta.

Este fenómeno se explica por la conjunción de factores de expulsión y atracciones de capitales. De los primeros

cabe considerar que son derivados de la política económica instrumentada en México y referido a la sobre

valuación del tipo de cambio, la falta de incentivos al ahorro interno debido a la generación de tasas de interés

reales negativas y a factores de riesgo político, las cuales produjeron en gran medida la restricción del sector

financiero, obligando a los inversionistas a buscar en el extranjero tasas superiores de rendimiento.

Por último el riesgo político y la política económica se derivan de la falta de protección a la propiedad de los

activos (como se comprobó con la estatización de la Banca) así como el riesgo de intervención gubernamental en el

mercado financiero. A consecuencia de ello los inversionistas buscaron en los mercados internacionales mayor

seguridad a sus capitales. Otro efecto negativo de la globalización financiera es que al avanzar la tecnología y la

31

regulación más flexible dio lugar a una exposición de delitos como el lavado de dinero. En Europa prácticamente

existe una red muy efectiva contra operaciones sospechosas de las cuales hemos sido testigos como los que nos

mostró el Gobierno Suizo con el caso de Raúl Salinas de Gortari.

En nuestro país se elaboro el manual de operación para prevenir y detectar operaciones con recursos de procedencia

ilícita en el mercado financiero mexicano, al cual deberán ceñirse cada banco, casa de bolsa o cualquier otro

intermediario financiero, con el fin de reportar sistemáticamente las operaciones relevantes o sospechosas que

pudieran involucrar el lavado de dinero. A través de este manual, la Banca estará obligada a identificar al cliente

cuando la operación supera el equivalente a los 10 mil dólares, y se exceptúa el depósito que emplean empresas

establecidas que tengan cuentas con la institución para realizar pagos de nómina.

Con la investigación acerca del sistema financiero mexicano nos ha quedado un cúmulo de conocimientos

sumamente interesantes acerca del mismo.

Nos ha quedado clara la complejidad de la que se compone el sistema del cual dependen las principales actividades

económicas de nuestro país. Como sabemos para que cualquier tipo de sistema funcione correcta y oportunamente

se necesita que existan subsistemas para que a éstos se les deleguen las tareas principales de acuerdo a su

clasificación y de esta manera se logren alcanzar satisfactoriamente los objetivos del sistema. Son precisamente

éstos (los subsistemas bancarios, el patronato del ahorro nacional, y las aseguradoras) quienes a través de sus

múltiples funciones procuran la regulación las operaciones financieras de la nación. El mal funcionamiento o el

atraso de cualquiera de ellos traería con ello irregularidades que tal vez sean difícil de controlarse, ya que en sus

manos está el velar por el desarrollo y otorgamiento de créditos del cual dependen sino todas la mayoría de las

operaciones financieras de la totalidad de las empresas.

En el presente trabajo expusimos las principales funciones de las distintas dependencias tanto públicas como

privadas que se relacionan y efectúan tareas para que el sistema financiero, bursátil, crediticio, y las aseguradoras-

afianzadoras desempeñen su cometido:

"Captar recursos de personas para ponerlo a disposición de otras empresas o instituciones gubernamentales que lo

requieren para invertirlo" y de esta forma se de el intercambio financiero y comercial para alcanzar un nivel

económico digno y sustentable en pro de la estabilidad y seguridad económica de la población en general.

32

CAPITULO II. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE.

2.1. INTRODUCCIÓN.

Actualmente, el sistema financiero se encuentra inmerso en un proceso de transformación y modernización para

poder estar en la posibilidad de reactivar el crédito, por lo que se ha buscado desregular a las Sociedades

Financieros de Objeto Limitado (SOFOLES), Arrendadoras Financieras y Empresas de Factoraje Financiero, ya

que esto no representa ningún riesgo en el sistema de pagos de nuestro país, debido a que no captan recursos

(depósitos) del público ni están conectados al sistema de pagos.

Desregulando a estas instituciones financieras, se busca promover la competencia, extender la penetración del

crédito y reducir los márgenes de intermediación y las tasas de interés.

El 18 de julio de 2006 se publicó en el DOF un Decreto con el que se reforman diversas leyes financieras y

mercantiles. Con esta reforma a partir del 19 de julio de 2006:

-Se liberalizan las actividades de arrendamiento y factoraje financieros, que estaban reservadas a sociedades

autorizadas por la SHCP.

-Cualquier persona física o moral puede realizar operaciones de arrendamiento financiero y/o factoraje financiero

y/o crédito3 para cualquier fin, sin necesidad de autorización.

-Se crea un nuevo tipo de entidad financiera, la sociedad financiera de objeto múltiple (SOFOM). Esta sociedad

puede tener por objeto la realización de operaciones de arrendamiento financiero y/o factoraje financiero y/o crédito

para cualquier fin, sin necesidad de autorización de la SHCP y de carga regulatoria.

-Las SOFOM en principio es una entidad no regulada (E.N.R.). Es decir, no les aplican normas financieras relativas

a requerimientos de capital, limites de operación, reservas técnicas, limites de tenencia accionaria, estructura

corporativa, etc.

-Solo en el caso de que la SOFOM esté vinculada con una institución de crédito será regulada (E.R.), en

consecuencia, le aplicarán algunas normas bancarias y estará sujeta a la supervisión de la CNBV.

-Se otorga a la SOFOM los beneficios procesales6 y fiscales que actualmente tienen las arrendadoras financieras,

empresas de factoraje y SOFOLES.

2.2. SOCIEDAD FINANCIERA DE OBJETO LIMITADO (SOFOL).

Son entidades financieras que tienen por objeto otorgar créditos o financiamiento para la planeación, adquisición,

desarrollo, construcción, enajenación y administración de todo tipo de bienes muebles e inmuebles a sectores o

actividades específicos.

33

2.3. ARRENDAMIENTO FINANCIERO.

El arrendamiento financiero es el instrumento a través del cual una empresa (la Arrendadora), se obliga a comprar

un bien para conceder el uso de éste a otra persona (Arrendatario o cliente), durante un plazo forzoso, el

arrendatario a su vez se obliga a pagar una renta, que pueden fijar desde un principio las partes, siempre y cuando

ésta sea suficiente para cubrir el valor de adquisición del bien, y en su caso, los gastos accesorios aplicables.

Una de las ventajas del arrendamiento es que permite al arrendatario utilizar el bien, sin que sea de su propiedad, lo

cual evita que efectúe erogaciones en la compra de activos, al mismo tiempo que facilita la negociación con el

proveedor pues le permite obtener precio de contado.

2.4. FACTORAJE FINANCIERO.

Es una alternativa que permite disponer anticipadamente de las cuentas por cobrar. Mediante el contrato de

factoraje, la empresa de factoraje financiero pacta con el cliente en adquirir derechos de crédito que éste tenga a su

favor por un precio determinado, en moneda nacional o extranjera, independientemente de la fecha y la forma en

que se pague. El cliente no recibirá el importe total de los documentos cedidos, toda vez que la empresa de factoraje

cobrará un porcentaje por la prestación del servicio.

2.5. SOCIEDAD FINANCIERA DE OBJETO MULTIPLE (SOFOM).

Las SOFOMES son entidades financieras que, a través de la obtención de recursos mediante el fondeo en

instituciones financieras y/o emisiones públicas de deuda, otorgan crédito al público de diversos sectores y realizan

operaciones de arrendamiento financiero y/o factoraje financiero. Una SOFOM no puede captar recursos del

público y no requiere de la autorización del gobierno federal para constituirse.

Se considerarán como Sofomes aquellas sociedades anónimas que en sus estatutos sociales, contemplen

expresamente como objeto social principal la realización habitual y profesional de una o más de las actividades que

se indican en el párrafo anterior. Estas entidades financieras gozarán de las mismas ventajas fiscales y procesales

que tenían al ser sofoles, arrendadoras y empresas de factoraje, adicionándoseles algunas ventajas civiles al ser

empresas mercantiles.

2.5.1. Ventajas fiscales.

-La cartera crediticia no es incluida para el cómputo del impuesto al activo.

-Los intereses generados en transacciones de la cartera crediticia comercial con entidades financieras no causan el

impuesto al valor agregado.

2.5.2. Ventajas procesales.

Al ser consideradas como entidades financieras, sus estados de cuenta certificados tienen el carácter de títulos

ejecutivos, y de esta manera, un juez puede dictar un embargo del colateral a favor de la entidad financiera sin

esperar una sentencia en firme.

34

2.5.3. Ventajas civiles.

De acuerdo a lo establecido en el Código Civil Federal y los Códigos Civiles Estatales, las entidades financieras

pueden ceder los derechos de créditos con garantía hipotecaria a otro intermediario sin necesidad de notificación al

deudor, ni de escritura pública, ni de inscripción ante el Registro Público de la Propiedad y del Comercio.

Facilitándose así la venta de cartera hipotecaria y el proceso de bursatilización de las mismas por parte de las

Sofoles a un costo no tan excesivo.

Dichas sociedades se clasifican como:

I. Sociedades financieras de objeto múltiple reguladas.

II. Sociedades financieras de objeto múltiple no reguladas.

Las sociedades señaladas en la fracción I anterior serán aquellas que, en los términos de la Ley General de

Organizaciones y Actividades Auxiliares del Crédito, mantengan vínculos patrimoniales con instituciones de

crédito o sociedades controladoras de grupos financieros de los que formen parte instituciones de crédito. Estas

sociedades deberán agregar a su denominación social la expresión "sociedad financiera de objeto múltiple" o su

acrónimo "Sofom", seguido de las palabras "entidad regulada" o su abreviatura "E.R.". Las Sociedades financieras

de objeto múltiple reguladas estarán sujetas a la supervisión de la Comisión Nacional Bancaria y de Valores.

Las sociedades previstas en la fracción II de este artículo serán aquellas en cuyo capital no participen, en los

términos y condiciones antes señalados, cualquiera de las entidades a que se refiere el párrafo anterior. Estas

sociedades deberán agregar a su denominación social la expresión "sociedad financiera de objeto múltiple" o su

acrónimo "Sofom", seguido de las palabras "entidad no regulada" o su abreviatura "E.N.R.". Las sociedades

financieras de objeto múltiple no reguladas no estarán sujetas a la supervisión de la Comisión Nacional Bancaria y

de Valores.

Se debe entender por vínculo patrimonial a la participación en el capital social de una sociedad financiera de objeto

múltiple que tenga una sociedad controladora de un grupo financiero del que forme parte una institución de crédito,

o bien, cuando:

I. Una institución de crédito ejerza el control de la sociedad financiera de objeto múltiple en los términos de este

artículo.

II. La sociedad tenga accionistas en común con una institución de crédito.

Respecto de lo señalado en la fracción I anterior, se entenderá que se ejerce control de una sociedad cuando se:

-Tenga el veinte por ciento o más de las acciones representativas del capital social de la misma.

-Tenga el control de la asamblea general de accionistas.

-Esté en posibilidad de nombrar a la mayoría de los miembros del consejo de administración.

35

-Controle a la sociedad de que se trate por cualquier otro medio.

Por accionistas en común se entenderá a la persona o grupo de personas que tengan acuerdos de cualquier

naturaleza para tomar decisiones en un mismo sentido y mantengan, directa o indirectamente, una participación

mayoritaria en el capital social de la sociedad y de la institución o puedan ejercer el control de la sociedad y de la

institución, en términos del párrafo anterior.

Las sociedades financieras de objeto múltiple reguladas se sujetarán a las sanas prácticas aplicables a las

instituciones de crédito y entidades financieras, según lo disponen los artículos 49, 50, 52, 73, 73 Bis y 73 Bis 1, 93,

99, 101, 102 y 115 de la Ley de Instituciones de Crédito, así como los artículos 4° fracciones I a VI y 6° de la Ley

de la Comisión Nacional Bancaria y de Valores. Al efecto, las sociedades financieras de objeto múltiple reguladas

se sujetarán a las disposiciones que, para dichas sociedades, emitan las correspondientes autoridades indicadas en

los artículos antes señalados y en las mismas materias a que aquellos se refieren.

El párrafo anterior deberá preverse expresamente en los estatutos de las sociedades financieras de objeto múltiple

reguladas.

Cabe señalar que, independientemente que las Sofomes no captan directamente recursos del público, están sujetas a

normas para evitar el lavado de dinero así como observar un seguimiento estrecho de las disposiciones que al efecto

establece el Servicio de Administración Tributaria.

2.6. MARCO LEGAL.

En lo general, la inclusión de las Sofomes como parte de las instituciones que integran el Sistema Financiero en

México implicó la reforma, derogación y adición de diversas disposiciones de las siguientes leyes:

1. Ley General de Títulos y Operaciones de Crédito.

2. Ley General de Organizaciones y Actividades Auxiliares del Crédito.

3. Ley de Instituciones de Crédito, Ley General de Instituciones y Sociedades Mutualistas de Seguros.

4. Ley Federal de Instituciones de Fianzas.

5. Ley para Regular las Agrupaciones Financieras.

6. Ley de Ahorro y Crédito Popular.

7. Ley de Inversión Extranjera.

8. Ley del Impuesto sobre la Renta.

9. Ley del Impuesto al Valor Agregado.

10. Código Fiscal de la Federación.

36

De manera específica, la Ley General de Organizaciones y Actividades Auxiliares del Crédito, en su artículo 87,

fracciones B, E, F, J, K, L, M, N y Ñ establece las disposiciones aplicables al funcionamiento de las Sofomes.

2.7. EL FUTURO DE LAS SOFOLES, ARRENDADORAS Y EMPRESAS DE FACTORAJE.

Las opciones que tendrán las Sofoles, Arrendadoras y Empresas de Factoraje con los nuevos cambios, son los

siguientes:

2.7.1. Entidades existentes que quieran continuar siendo lo que son.

Las Arrendadoras financieras, Sofoles y Empresas de Factoraje podrán seguir actuando como lo venían haciendo,

con su respectiva regulación y supervisión. Sin embargo, a partir del 18 de julio de 2013 las autorizaciones que

haya otorgado la SHCP para la constitución y operación de Sofoles, de Arrendadoras financieras y de Empresas de

Factoraje financiero quedarán sin efecto por ley, por lo que las sociedades que tengan dicho carácter dejarán de ser

organizaciones auxiliares del crédito o Sofoles. Una vez llegada la fecha anterior, estas entidades podrán:

-Convertirse en Sofom, para lo cual deberán realizar ciertas modificaciones corporativas.

-Convertirse en una sociedad no financiera y realizar las operaciones de crédito, arrendamiento y factoraje en

términos de la LGTOC.

-Disolverse y liquidarse.

2.7.2. Entidades existentes que quieran entrar a un régimen intermedio.

Por otro lado, a partir del 18 de julio del 2006 y con autorización de la SHCP, las Sofoles podrán tener objetos

sociales amplios que incluyan todas las operaciones de crédito del artículo 46 de la LIC, así como de arrendamiento

y factoraje financiero. Para estos efectos, la SHCP podrá otorgar la autorización para la transformación a SOFOL a

las empresas de arrendamiento y factoraje financiero que los soliciten, las cuales continuarán reguladas. Sin

embargo, este régimen intermedio quedará sin efecto por Ley a partir del 18 de julio del 2009. Una vez llegada la

fecha anterior, estas entidades tendrán podrán optar por alguna de las opciones mencionadas en los numerales 1, 2 y

3, antes mencionados.

2.7.3. Entidades existentes que quieran cambiar a SOFOM.