INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ...€¦ · 2.3.5 Presentación del informe de...

138

INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD TEPEPAN SEMINARIO: AUDITORIA PARA EFECTOS FINANCIEROS, FISCALES Y SU NORMATIVIDAD. TEMA: EL CONTROL INTERNO EN EL ÁREA DE VENTAS DENTRO DE UNA MICRO-EMPRESA. INFORME FINAL PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO, PRESENTAN: FABIOLA CAMARENA HERNÁNDEZ. CHRISTIAN XARIN CEBALLOS VAQUERO. MIRIAM EDITH CUAJICALCO TÉLLEZ. ROSA MARTHA GARCÍA BELTRÁN. ADRIANA ISABEL HERNÁNEZ PAGAZA. CONDUCTOR DEL SEMINARIO: C.P.C. CARLOS ALARCÓN FLORES. MÉXICO D.F. JUNIO DE 2009

Transcript of INSTITUTO POLITÉCNICO NACIONAL ESCUELA SUPERIOR DE ...€¦ · 2.3.5 Presentación del informe de...

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN

UNIDAD TEPEPAN

SEMINARIO:

AUDITORIA PARA EFECTOS FINANCIEROS, FISCALES Y SU NORMATIVIDAD.

TEMA:

EL CONTROL INTERNO EN EL ÁREA DE VENTAS DENTRO DE UNA MICRO-EMPRESA.

INFORME FINAL PARA OBTENER EL TÍTULO DE CONTADOR PÚBLICO,

PRESENTAN:

FABIOLA CAMARENA HERNÁNDEZ.

CHRISTIAN XARIN CEBALLOS VAQUERO.

MIRIAM EDITH CUAJICALCO TÉLLEZ.

ROSA MARTHA GARCÍA BELTRÁN.

ADRIANA ISABEL HERNÁNEZ PAGAZA.

CONDUCTOR DEL SEMINARIO:

C.P.C. CARLOS ALARCÓN FLORES.

MÉXICO D.F. JUNIO DE 2009

2

AGRADECIMIENTO.

A nuestra gran casa de estudios, el Instituto Politécnico Nacional,

por la enseñanza que nos brindo a través de nuestra carrera

como Contadores Públicos.

A la Escuela Superior de Comercio y Administración,

Unidad Tepepan, por su valiosa intervención en nuestra

formación como profesionistas.

Y a todos nuestros profesores por todos sus consejos

y enseñanzas brindadas durante toda nuestra educación.

3

ÍNDICE.

INTRODUCCIÓN. 6

CAPÍTULO I. EL CONTROL INTERNO.

1.1. Antecedentes. 9

1.2. Definición. 11

1.3. Tipos del control interno. 12

1.4. Objetivos. 24

1.4.1 Múltiples. 24

1.4.2 Básicos. 25

1.4.2.1 Protección de los activos. 25

1.4.2.2 Obtención de información adecuada. 29

1.4.2.3 Promoción de la eficiencia operativa. 29

1.4.2.4 Estimular la adhesión a las políticas de la empresa. 30

1.5. Elementos del control interno. 35

1.5.1 Ambiente de control. 38

1.5.2 Evaluación de riesgos. 45

1.5.3 Sistemas de información y comunicación. 51

1.5.4 Procedimientos de control . 53

1.5.5 Vigilancia. 54

1.6. Metodología básica para evaluar las actividades de control interno. 55

1.7. Técnicas para evaluar el control interno. 57

1.7.1 Ponderación. 58

1.7.2 Método de relevamiento. 58

1.7.3 Método descriptivo. 59

1.7.4 Método de cuestionario. 59

1.7.5 Método de flujo gramas. 60

1.7.6 Combinación de métodos. 61

1.7.7 Elección del método a utilizar. 62

1.8. El control interno en el marco de la empresa. 62

4

CAPÍTULO II. IMPORTANCIA DEL CONTROL INTERNO.

2.1 Importancia de implementar un control interno. 64

2.2 El sistema de control interno y la auditoria operacional en el examen de los estados financieros. 68

2.3 El informe del auditor. 69

2.3.1 Concepto. 69

2.3.2 Características. 70

2.3.3 Forma y contenido. 70

2.3.4 Orden. 71

2.3.5 Presentación del informe de auditoria. 71

2.3.5.1 Memorándum. 71

2.3.5.2 Dictamen u opinión. 72

2.3.5.3 Observaciones del control interno. 72

2.3.5.4 Información complementaria. 73

2.4 Diseño de un sistema de control interno. 73

2.5 Proceso de creación de controles. 73

CAPÍTULO III. EL CONTROL INTERNO EN EL ÁREA DE VENTAS.

3.1 Generalidades. 77

3.1.1 Funciones típicas. 77

3.1.2 Movimientos contables comunes. 78

3.1.3 Formas y documentos importantes. 78

3.1.4 Bases usuales de datos. 78

3.1.5 Enlaces con otros ciclos. 79

3.2 Ciclo de Ingresos. 79

3.2.1 Recepción de dinero. 79

3.2.2 Proceso de cuentas por cobrar. 82

3.2.2.1 Naturaleza del proceso de cuentas por cobrar. 82

3.2.2.2 Creación de las cuentas por cobrar. 82

3.2.2.3 Administración de las cuentas por cobrar. 84

3.2.2.4 Disponibilidad de las cuentas por cobrar. 85

3.2.2.5 Políticas administrativas de las cuentas por cobrar. 86

3.2.3 Proceso de otras cuentas por cobrar. 86

3.2.4 Proceso de documentos por cobrar. 87

3.2.5 Objetivos específicos del control interno del ciclo de ingresos. 88

3.2.5.1 Objetivos de autorización. 88

3.2.5.2 Objetivos de procesamiento y clasificación de transacciones. 88

3.2.5.3 Objetivos de verificación y evaluación. 89

5

3.2.5.4 Objetivos de salvaguarda física. 90

3.6 Identificación de objetivos con Técnicas de control aplicables y riesgos de incumplimiento. 90

CAPITULO IV. CASO PRÁCTICO.

4.1 Generalidades de la entidad sujeta a implementar el control interno. 109

4.1.1 Antecedentes. 109

4.1.2 Datos generales. 110

4.2 Principales obligaciones fiscales ante la autoridad. 110

4.3. Filosofía de la entidad. 114

4.3.1 Valores. 114

4.3.2 Misión. 115

4.3.3 Visión. 115

4.4 Organigrama. 116

4.5 Presentación de una carta de sugerencias para implementar un control interno a la entidad. 117

4.6 Conocimiento de las principales actividades que se desarrollan en la entidad. 118

4.7 Políticas de la entidad. 119

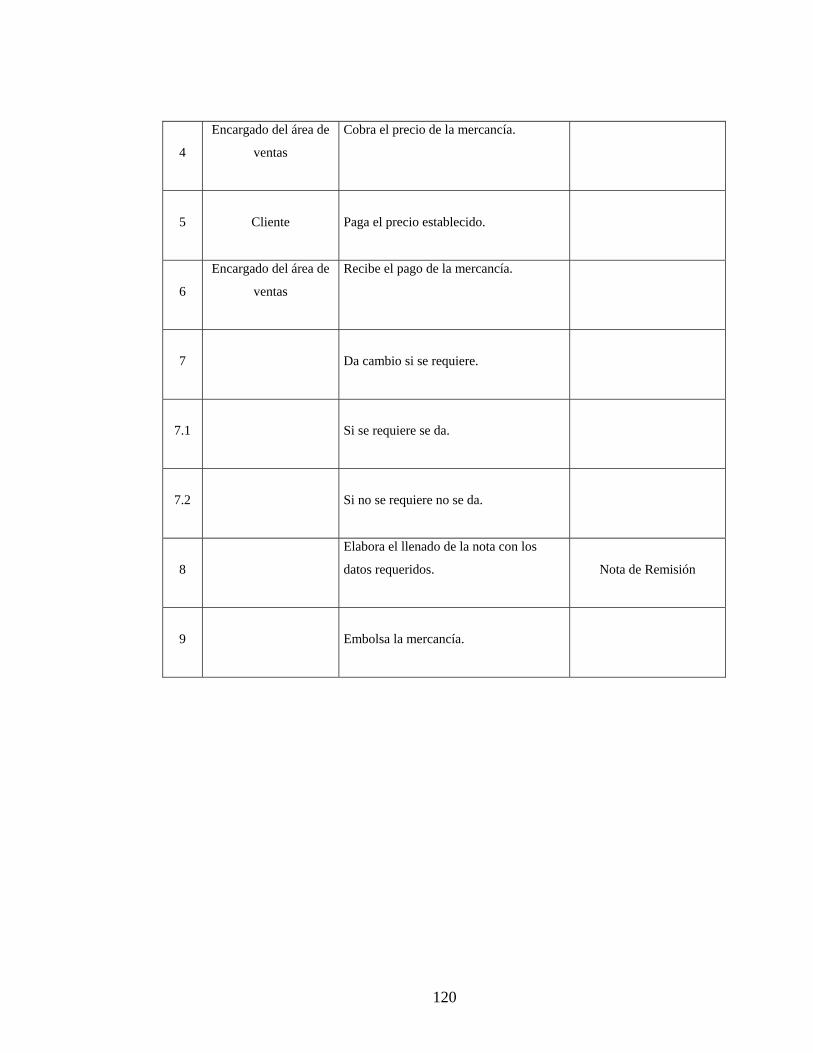

4.8 Procedimientos utilizados por la entidad para sus operaciones. 120

4.9 Elaboración del flujo grama de la actividad de ventas. 122

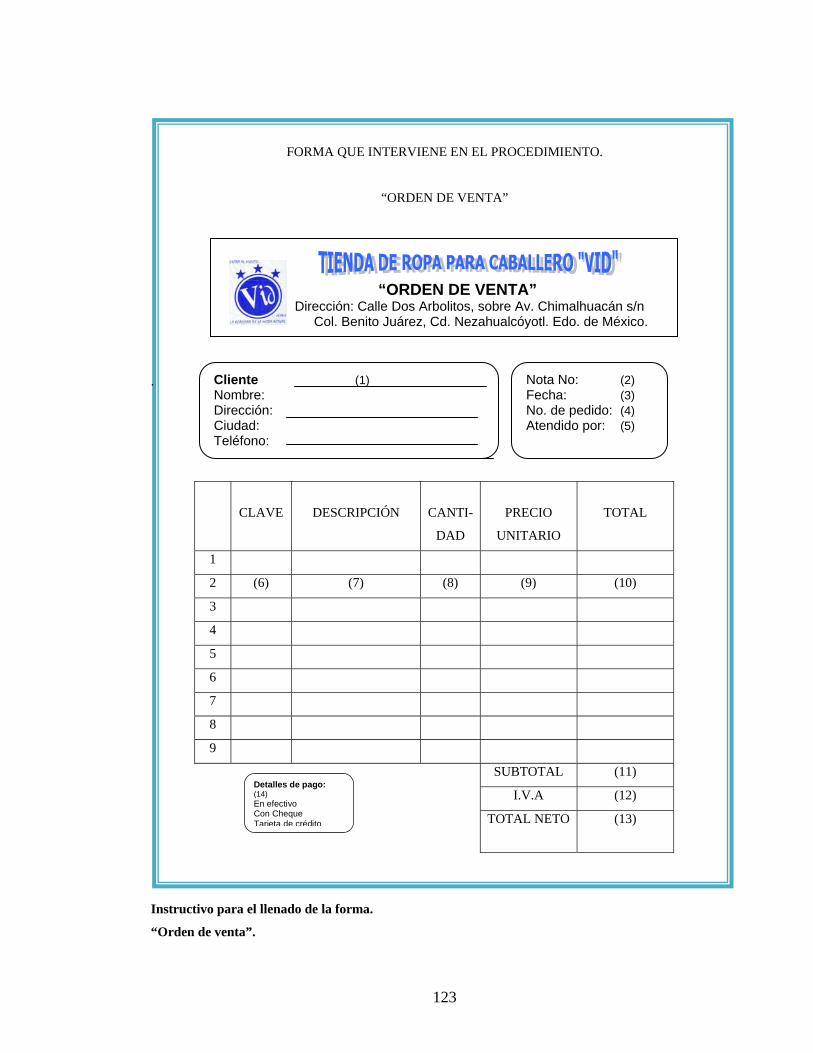

4.10 Formatos utilizados en las operaciones de la empresa. 124

ANEXOS. 131

CONCLUSIÓN. 134

GLOSARIO. 136

BIBLIOGRAFÍA. 138

6

INTRODUCCIÓN.

Los sistemas de control de las organizaciones de las entidades enmarcadas en los sectores privado, público y

social, satisfacen la función de control y de información, por lo que se deben de mantener constantemente

actualizados los sistemas internos de control como son: de contabilidad, de tesorería, de comercialización, de

nómina, de producción; de planeación, programación, presupuesto y de evaluación entre otros, que a su vez

son alimentadores del sistema denominado “Sistema Integral de Información”.

Los sistemas, son alimentados por las operaciones económico-administrativas y financieras que realizan las

organizaciones y que al ser procesadas proporcionan información económica, administrativa y financiera, que

constituyen el sustento para la toma de decisiones.1

Ante esta situación surge la Auditoria de Estados Financieros como actividad profesional prioritaria de las

entidades, con funciones y objetivos claros y definidos que entre otras es la de efectuar revisiones y

evaluaciones para detectar aquellos puntos débiles de control interno y así proceder a recomendarlos para

mejorarlos y, por consiguiente sigan proporcionando información oportuna, correcta y confiable; garanticen la

protección de los recursos y se promueva la eficiencia de operación y se cumplan las políticas de

organización.

Pero antes de proceder a evaluar el sistema de control interno, se deben considerar aspectos de la entidad

como: tamaño, características en la que opera, si es una entidad industrial, comercial, de servicios, etc., su

organización, sus sistemas y técnicas de control, problemas específicos y requisitos legales aplicables.

Por ejemplo:

Una entidad grande: tendrá sofisticadas y formales elementos de control.

En cambio, una entidad pequeña: tendrá elementales y sencillos elementos de control ya que estará

administrado por el socio-gerente.

Esto es aplicable con la finalidad de que un Contador Público cumpla con la norma de auditoría relativa a la

ejecución del trabajo, debiendo efectuar un estudio y evaluación adecuado del control interno existente de una

entidad y así determinar su calidad, para sustentar el grado de confianza que va a depositar en él y determinar

la naturaleza, extensión y oportunidad que va a proporcionar a los procedimientos y pruebas de auditoría.

Además dicho estudio, le servirá de base al auditor, para informar a su cliente de las posibles debilidades o

desviaciones encontradas al evaluar el control interno y de esta manera pueda recomendar algunos

procedimientos para mejorarlo.

1 Anexo 1

7

Es importante tomar en cuenta que un buen sistema de control interno debe revisarse y actualizarse

constantemente, esto con la finalidad de otorgar a la administración de una entidad un alto grado de

confiabilidad de sus operaciones.

Por lo anterior, el presente trabajo tiene como finalidad conocer los aspectos importantes que integran un

sistema de control interno, desde sus antecedentes, concepto, importancia, elementos del control interno, entre

otros; para que de esta manera, llevemos a la práctica la implementación de dicho sistema en una entidad

económica, con el fin de proporcionarle una seguridad razonable de poder lograr sus objetivos específicos.

8

OBJETIVOS.

Definir el concepto de Control.

Argumentar algunas de las causas que fundamentan la importancia del Control Interno.

Explicar los elementos del Control Interno.

Describir y clasificar los tipos de Control Interno.

Explicar y aplicar a un caso práctico el control por aéreas funcionales.

9

CAPÍTULO I.

EL CONTROL INTERNO.

1.1 Antecedentes.

Desde hace tiempo en los pueblos de Egipto, Fenicia, Siria entre otros, se introdujo la contabilidad de la

partida simple. En la Edad Media aparecieron los libros de contabilidad para controlar las operaciones de los

negocios y fue en el lugar de Venecia en donde en 1494, el Franciscano Fray Lucas Paccioli o Pacciolo, mejor

conocido como Lucas di Borgo, escribió un libro sobre la Contabilidad de la partida doble.

Se piensa que el origen del control interno, surge con la partida doble, que fue una de las medidas de control.

Al originarse la revolución industrial, es cuando inicia la necesidad de controlar las operaciones de las

industrias, que por su magnitud eran realizadas por máquinas manejadas por varias personas. Pero no fue

hasta fines del siglo XIX, que los hombres de negocios se preocuparon por formar y establecer sistemas

adecuados para la protección de sus intereses.

De manera general, podemos afirmar que la consecuencia del crecimiento económico de los negocios, implicó

una mayor complejidad en la organización y por tanto en su administración.

En nuestros tiempos los altos ejecutivos buscan la manera de controlar mejor las empresas que dirigen. Los

controles internos se implantan con el fin de detectar, en el plazo deseado, cualquier desviación respecto a los

objetivos de rentabilidad establecidos por la entidad y de limitar los errores. Dichos controles permiten a la

dirección hacer frente a la rápida evolución del entorno económico y competitivo, así como a las exigencias y

prioridades cambiantes de los clientes, adaptando su estructura para asegurar su crecimiento futuro.

El sistema de control interno está entrelazado con las actividades operativas de la entidad y existe por razones

empresariales fundamentales. Es más efectivo cuando los controles se incorporan a la infraestructura de la

sociedad y forman parte de la esencia de la empresa.

Mediante los controles “incorporados” se fomenta la calidad y las iniciativas de delegación de poderes. Se

evitan gastos innecesarios y se permite una respuesta rápida ante las circunstancias cambiantes, así como

fomentar la eficiencia, reducir el riesgo de pérdida de valor de los activos y ayudan a garantizar la fiabilidad

de los estados financieros y el cumplimiento de las leyes y normas vigentes.

10

Antes de abordar el tema referente al control interno, es indispensable conocer que es un control

considerándolo como una etapa importante del proceso administrativo de una empresa, para que de esta

manera tengamos un amplio panorama del mismo.

Se sabe que el control es una etapa primordial en la administración, pues aunque una empresa cuente con

magníficos planes, una estructura organizacional adecuada y una dirección eficiente, el ejecutivo no podrá

verificar cuál es la situación real de la organización si no existe un mecanismo que se cerciore e informe si los

hechos van de acuerdo con los objetivos.2

Por lo anterior podemos definir al control como:

El control es la evaluación y medición de la ejecución de los planes, con el fin de detectar y prever

desviaciones, para establecer las medidas correctivas necesarias.

De esta definición sus elementos esenciales a considerar:

1. Relación con lo planeado: el control siempre existe para verificar el logro de los objetivos que se

establecen en la planeación.

2. Medición: para controlar es imprescindible medir y cuantificar los resultados.

3. Detectar desviaciones: una de las funciones inherentes al control, es descubrir las diferencias que se

presentan entre la ejecución y la planeación.

4. Establecer medidas correctivas: su objetivo es la prevención y coerción de los errores.

El control es de vital importancia dado que:

a) Establece medidas para corregir las actividades de tal forma que se alcancen los planes exitosamente.

b) Es aplicable a todo, a las cosas, a las personas y a los actos.

c) Determina y analiza rápidamente las causas que pueden originar desviaciones, para que no se vuelvan a

presentar en el futuro.

d) Reduce costos y ahorra tiempo al evitar errores.

e) Su aplicación incide directamente en la realización de la administración y consecuentemente, en el logro

de la productividad de todos los recursos de la empresa.

2 www.monografias.com. (Accesado el día [9/02/07]

11

1.2 Definición.

De manera general podemos decir que “El control interno es un proceso efectuado por la dirección y el resto

del personal de una entidad, diseñado con el objeto de proporcionar un grado de seguridad razonable en

cuanto a la consecución de los objetivos dentro de las siguientes categorías”:

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información financiera.

Cumplimiento de las leyes y normas aplicables.

El primer aspecto clave de la definición propuesta es que se trata de un proceso. En consecuencia los

controles internos deben ser hechos de manera conjunta, para que conduzcan a cierto fin o resultado, para

convertir el control interno en un sistema integrado de materiales, equipo, procedimientos y personas.

La siguiente frase de la definición, indica que el control interno es asunto de personas.

Ninguna organización puede conocer todos los riesgos actuales y potenciales a los que está expuesta en

cualquier momento determinado y desarrollar controles para hacer frente a todos y cada uno de ellos. En

consecuencia las personas que componen la organización deben tener conciencia de la necesidad de evaluar

los riesgos y aplicar controles, y deben estar en condiciones de responder adecuadamente a ello.

Puede decirse que la parte más importante de la definición es que se alcanzarán los objetivos. Los controles

internos no son elementos restrictivos sino que posibilitan los procesos, permitiendo y promoviendo la

consecución de los objetivos porque se refieren a los riesgos a superar para alcanzarlos. No se trata sólo de los

objetivos relacionados con la información financiera y el cumplimiento de la normativa, sino también de las

operaciones de gestión del negocio. Esta manera de ver los controles da valor a las tareas de evaluación y

perfeccionamiento de los controles internos y se convierten en responsabilidad de todos.

Así que la función del control interno es aplicable a todas las áreas de operación de los negocios, de su

efectividad depende que la administración obtenga la información necesaria para seleccionar de las

alternativas, las que mejor convengan a los intereses de la empresa.

A continuación enunciaremos varios conceptos de diversas fuentes que hacen referencia al control interno:

12

La estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos

para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad.3

“El control interno es un plan coordinado entre la contabilidad, las funciones de los empleados y los

procedimientos establecidos, de tal manera que la administración de un negocio puede depender de estos

elementos para obtener una información más segura, proteger adecuadamente los bienes de la empresa,

así como promover la eficiencia de las operaciones y la adhesión a la política administrativa prescrita.”.

“El control interno contable es el plan de organización y procedimientos coordinados de un negocio:

a) Para salvaguardar sus activos de pérdidas provenientes de fraudes o errores.

b) Verificar la exactitud y confianza de los datos contables que la administración usa para sus decisiones.

c) Promover eficiencia en sus operaciones y fomentar la adhesión a las políticas adoptadas en aquellas

áreas, en las cuales la contabilidad y los departamentos financieros tienen responsabilidad directa o

indirecta. 4

"Está representado por el conjunto de políticas y procedimientos establecidos para proporcionar una

seguridad razonable de poder lograr los objetivos específicos de la entidad".5

1.3 Tipos de control interno.

Existen dos tipos de controles internos (administrativos y contables).

El control interno administrativo no está limitado al plan de la organización y procedimientos que se

relaciona con el proceso de decisión que lleva a la autorización de intercambios, si no que se relaciona

con la eficiencia en las operaciones establecidas por el ente.

El control interno contable comprende el plan de la organización y los registros que conciernen a la

salvaguarda de los activos y a la confiabilidad de los registros contables. Estos tipos de controles brindan

seguridad razonable.

Las aseveraciones contenidas en los estados contables pueden ser:

Implícitas: ausencia de algún elemento informativo. Ejemplo: si no se dispone de ninguna nota de restricción,

suponemos que los activos son disponibles.

3 www.imcp.org.mx accesado el día [20/02/09]) 4 Paul Gardi, 2007 5 Normas y Procedimientos de Auditoria en su glosario técnico, 2009

13

Explicitas: tienen que ver con lo que se expone en los estados contables. Cuando se anuncia que la compañía

tiene un determinado valor en productos terminados, se está transmitiendo algo respecto de dichos bienes. Lo

comunicado se clasifica en la siguientes aseveraciones explicitas.

Integridad: ¿El sistema contable registra todos los intercambios?

Existencia: ¿Existen todos los intercambios registrados?

Propiedad: ¿Tiene el ente derechos sobre los activos? ¿Son registrados los pasivos?

Exactitud: ¿Se registran los atributos debidamente (cantidad; precio; descripción; fecha)?

Valuación: ¿Se valoriza el saldo originado por el valor monetario del intercambio a su valor razonable

de acuerdo con las normas contables aceptadas?

Exposición: ¿Las revelaciones en los Estados contables son correctamente utilizadas.. es decir esta

integrado al rubro que corresponde?

El sistema de control interno contable tiene que procurar que no se cometan errores, por lo tanto poder así

responder fielmente a las aseveraciones. Tales aseveraciones pueden ser aplicadas a cualquier otro tipo de

información que no sea los estados contables, emitido por la organización.

Controles generales y específicos.

GENERALES: no tienen un impacto sobre la calidad de las aseveraciones en los estados contables, dado

que no se relacionan con la información contable.

ESPECÍFICOS: se relacionan con la información contable y por lo tanto con las aseveraciones de los

saldos de los estados contables. Este tipo de controles están desde el origen de la información hasta los

saldos finales.

Tipos de controles generales. 6

Conciencia de control. 6www.monografias.com. (Accesado el día [9/02/07])

14

La gerencia es responsable del establecimiento de una conciencia favorable de control interno de la

organización. Es importante que la gerencia no viole los controles establecidos porque el sistema es ineficaz.

La Gerencia se podría motivar a violarlos por las siguientes causas:

Cuando el ente está experimentando numerosos fracasos.

Cuando le falte capacidad de capital de trabajo o crédito.

Cuando la remuneración de los administradores este ligada al resultado.

Cuando se obtienen beneficios en exponer resultados mas bajos.

Cuando la gerencia se encuentra bajo presión en cumplir sus objetivos.

Estructura organizacional.

Establecida una adecuada estructura en cuanto al establecimiento de divisiones y departamentos funcionales y

así como la asignación de responsabilidades y políticas de delegación de autoridad.

Esto incluye la existencia de un departamento de control interno que dependa del máximo nivel de la

empresa.

Personal.

Calidad e integridad del personal que está encargado de ejecutar los métodos y procedimientos prescriptos por

la gerencia para el logro de los objetivos.

Protección de los activos y registros.

Políticas adoptadas para prevenir la destrucción o acceso no autorizado a los activos, a los medios de

procesamiento de los datos electrónicos y a los datos generados. Además incluye medidas por el cual el

sistema contable debe estar protegido ante la eventualidad de desastres (incendio, inundación, etc.).

Separación de funciones.

La segregación de funciones incompatibles reduce el riesgo de que una persona esté en condiciones tanto de

cometer u ocultar errores o fraudes en el transcurso normal de su trabajo. Lo que se debe evaluar para evitar la

colusión de fraudes son: autorización, ejecución, registro, custodia de los bienes, realización de

conciliaciones.

15

Control circundante en el procesamiento electrónico de datos.

El funcionamiento de los controles generales dependía la eficacia del funcionamiento de los controles

específicos. El mismo procedimiento debe ser aplicado a la empresa con un procesamiento computarizado.

Los controles generales en el Procesamiento Electrónico de Datos (PED) tienen que ver con los siguientes

aspectos:

Organización.

El personal de procesamiento electrónico de datos (sistemas) no realice las siguientes tareas:

Iniciar y autorizar intercambios que no sean para suministros y servicios propios del departamento.

Registro de los intercambios.

Custodia de activos que no sean los del propio departamento.

Corrección de errores que no provengan de los originados por el propio departamento.

En cuanto a la organización dentro del mismo departamento, las siguientes funciones deben estar segregadas:

Programación del sistema operativo.

Análisis, programación y mantenimiento.

Operación.

Ingreso de datos.

Control de datos de entrada / salida.

Archivos de programas y datos.

Desarrollo y mantenimiento de sistemas.

Las técnicas de mantenimiento y programación operativos del sistema deben estar normalizadas y

documentadas.

Operación y procedimientos.

16

Deben existir controles que aseguren el procesamiento exacto y oportuno de la información contable.

Instrucciones por escrito sobre procedimiento para preparar datos para su ingreso y procesamiento.

La función de control debe ser efectuada por un grupo específico e independiente.

Instrucciones por escrito sobre la operación de los equipos.

Controles de equipos y programas del sistema.

Debe efectuarse un control de los equipos.

Programación del mantenimiento preventivo y periódico.

Registro de fallas de equipos.

Los cambios del sistema operativo y la programación.

CONTROLES DE ACCESO7.

El acceso al Procesamiento Electrónico de Datos debe estar restringido en todo momento. También debe

controlarse:

El acceso a los equipos debe estar restringido.

El acceso de documentación.

El acceso a los archivos de datos y programas solo limitados a operadores.

El auditor externo y el control circundante.

El auditor externo deberá relevar y evaluar el control interno con el objeto de depositar confianza o no en los

controles de los flujos de información que genera los saldos a ser auditados y de esta manera modificar o no la

naturaleza, alcance y oportunidad de su procedimiento.

Dentro de este relevamiento y evaluación se encuentra el control circundante Si alguno de los factores

adoleciera de carencias importantes. La conclusión es que no se podrá confiar en los controles internos para

modificar la naturaleza y alcance y oportunidad de los procedimientos de auditoría.

Controles específicos8.

7 www.gestiopolis.com, (accesado el día [27/02/09] 8Santillana González Juan Ramón, Establecimiento de sistemas de control interno, Editorial Thompson,

México 2007. Segunda Edición.

17

Los ciclos de información contable.

Un ciclo de información contable está constituido por el flujo de información que va desde la cuenta del

mayor general por el tratamiento contable del intercambio hasta los soportes documentales que contienen los

datos inherentes a dicho intercambio.

Las cuentas del mayor general son solo objeto de validación mediante procedimiento sustantivo.

Para generar los datos contenidos en el mayor, el proceso contable debe capturar los datos de cantidad, precio,

descripción, al intercambio para luego tratar dichos datos de tal manera que luego de efectuar sucesivos

tratamientos, dichos datos generen los saldos del mayor.

Tal tratamiento consiste en llevar los datos del estado a que estén documentados o también en un medio

magnético hasta llegar a generar los saldos del mayor.

Ejemplo: los datos del nombre del cliente, dirección, artículo y cantidad se encuentran contenidos en el

pedido. El precio se encuentra en la lista de precio del computador. Aprobado el pedido, se corre el programa

de facturación.

Cuando el cliente recibe la mercadería conforme y firma, se produce un cambio en la información ya que esta

se encontrara en ventas del día.

Lo que vemos es que en un sistema operativo y en un contable, consiste en el tratamiento de datos en los

cuales se produce un cambio de estado en los mismos a través de los distintos soportes documentales, de aquí

en adelante seguirán produciéndose cambios hasta llegar a los saldos del mayor.

Los puntos de control.

Los intercambios de información están sujetos a errores, estos pueden ser: responder a la cantidad de

intercambios y al tratamiento a cada uno de sus atributos. A tales efectos y con el objetivo de lograr estados

contable exactos se deben introducir mecanismos de control que detecten tales errores. Que de seguro serán

los procesos en donde se produce el intercambio de información. Tal se lo denomina punto de control.

Tipos de errores.

18

Población: Son errores en el número de elementos que contienen los datos que se capturan o procesan Ej. Se

realizan 150 ventas y se registran 148, el mayor no refleja los intercambios totales, se producen errores de

subvaluación.

También existen problemas de exceso de elementos contenedores donde se hayan realizado los 150

intercambios pero se registraron 148 y dos duplicados.

La transmisión inexacta de datos de un documento o medio a otro y los errores matemáticos son la fuente de

los errores de exactitud. Tales errores podrán tener efecto en los saldos. El efecto es diferente si no situamos

en un auditor externo al interno.

Los medios y los controles internos específicos.

Que existan formularios pre numerados no es un control interno, pero si existen, dan la posibilidad de aplicar

un control interno, si nadie realiza control, entonces no hay control interno.

Categorías de controles específicos.

Población y exactitud: Son los que previenen o detectan, en la captura y proceso de información los errores de

población y exactitud.

Controles de captura y procesamiento: La información de los intercambios del ente con el exterior, se vuelcan

en medios magnéticos o documentales y constituyen los datos inherentes al intercambio. Dichos datos son

procesados por el sistema contable y los resultados de dichos procesamientos se transforman en saldos

contables. Entonces Tal control asegura que no se produzcan errores de población o exactitud en cada una de

las etapas.

Controles de custodia: Tienen que ver con el mantenimiento de la custodia de los bienes recibidos como

consecuencia de los intercambios. Tales controles abarcan bienes de cambio, dinero y valores.

Controles de detección: Son referidos en la oportunidad donde se aplica el control.

Controles preventivos: Son referidos a la oportunidad en donde se aplica mientras ocurre el control.

Tipos de controles de captura.

Se dividen en:

19

Controles de población en la captura.

Se utilizan estos controles para transmitir datos al sistema de procesamiento en forma correcta y que prevenga

o detecte la pérdida o duplicado de un documento, es decir que controle su integridad. Ejemplo: El rastreo de

tickets de balanza de ingreso de camiones a la planta con los informes de recepción es un control adecuado es

un sistema adecuado para detectar si se han omitido capturar por el sistema administrativo-contable algunos

de los intercambios.

Controles de exactitud en la captura :

Existen dos tipos de controles:

Controles de comprobación: Consisten en cotejarlos datos de varios.

Documentos o distintos datos del procesamiento electrónico de datos para conocer si tienen la misma

información.

Controles de verificación matemática: Se refiere a volver a efectuarlos.

Datos del intercambio que aparecen en documentos o medio procesamiento electrónico de datos para

asegurar su exactitud.

Controles de autorización:

Consisten en la revisión de los intercambios para asegurar que estos hayan sido autorizados apropiadamente.

El sistema de autorización es un medio de control.

Las autorizaciones pueden ser:

Generales: que se aplica a un grupo de intercambios repetitivos.

Específicos: que solo se aplican a un intercambio individual.

Segregación de funciones.

Tres funciones que deben ser segregadas:

20

Comprometer a la entidad en el intercambio.

Aceptar o entregar el bien o el instrumento objeto.

Ingresar lo datos del intercambio al sistema de procesamiento.

Cuando estas tres funciones están determinadas a un solo individuo está en posición de cometer fraude o

ocultar error.

También deberá analizarse la combinación de funciones de una misma persona en relación con distintos tipos

de intercambios. Ejemplo Una persona que es responsable de cobranza y al mismo tiempo el ingreso de los

datos, este podría realizar ventas en negro.

Tipos de controles de procesamiento.

Controles de población en el procesamiento.

Diseñados para impedir o detectar errores por discrepancia entre los datos que están procesados y la

transacción económica que representan.

Es decir si la transacción económica es ingresos, mercaderías, resultado por venta. Entonces existe un control

de población sumando las facturas de un período y cruzarla con costo de mercaderías + resultado por ventas.

Controles de reconciliación.

Es un tipo de procesamiento que puede detectar en el procesamiento tanto de errores de población como de

exactitud e integridad en las etapas de procesamiento a través de dos corrientes de información que en algún

punto estas se separan para ofrecer dos o más registros diferentes pero que deben coincidir en cuanto a sus

totales. Ejemplo Clientes y el mayor de cuentas a cobrar. En estas dos corrientes se puede producir un error

tanto de población como de exactitud. Donde el mayor de cliente no coincidirá con el mayor analítico.

La reconciliación entre estos dos permite identificar la partida en la cual se ha producido el error.

Este tipo de cruce no permite identificar donde se ha producido el error, sino que nos detecta alguna

diferencia en algún punto.

Tipos de controles de custodia.

21

Estos tipos de controles están diseñados para evitar que los bienes móviles sean perdidos, dañados o robados

y para proporcionar la seguridad de que las cantidades y los valores en existencia sean coincidentes con los

registrados.

Estos tipos de controles pueden ser divididos en:

Controles sobre la custodia: Procedimiento para prevenir uso no autorizado sobre un activo durante la

custodia de un departamento o persona del ente. Las áreas claves son la entrada (recepción),

almacenamiento o custodia (depósito).

Controles sobre la existencia física: Consisten en los conteos periódicos, evaluación y potencial de venta

de los activos y comparándolos entonces con los registros contables para cantidades y valores. Tal

comparación puede revelar discrepancia entre existencia y los registrados de esta forma impedir

inexactitudes.

Controles en ambientes computadorizados.

Podemos aplicar controles de población y exactitud para el procesamiento electrónico de datos.

Controles de usuarios:

Es un control manual, debido a que su realización no utiliza funciones y programas computarizados. El

control está diseñado para verificar el resultado de procesos computarizados, aunque su modo de realización

es manual. Ejemplo El departamento de facturación, envía al procesamiento electrónico de datos para que

procese la información.

Controles de procesamiento electrónico de datos, tales controles contienen cuatro componentes:

Procedimiento de acceso.

Procedimiento de desarrollo.

Procedimiento de seguimiento.

Funcionamiento de los programas de controles.

22

Los mecanismos de control deben funcionar en función al objetivo en que estos fueron creados.

Diferencia entre los controles de usuario y procesamiento electrónico de datos.

En un control de usuario la atención del auditor debe centrarse en los procedimientos de indagación y

cumplimiento de detalles sobre las tareas a desarrollar por el personal responsable del control.

Pero si el control lo hace un procesamiento electrónico de datos, entonces deberemos evaluar los

componentes de procedimiento de acceso y desarrollo de sistemas y cambios en el sistema y en los

programas.

Las pruebas de cumplimiento.

Una prueba de cumplimiento es una prueba que reúne evidencia de auditoría para indicar si un control

funciona efectivamente y logra sus objetivos.

El auditor entonces solo debe aplicar pruebas de cumplimiento a aquellos controles sobre los cuales

depositará confianza para modificar la naturaleza, alcance y oportunidad de los procedimientos sobre saldos,

los cuales siempre deben ser probados, dado que aseguran la integridad de la información.

El diseño de las pruebas de cumplimiento.

Diseñamos pruebas de cumplimiento para reunir evidencias de funcionamiento efectivo de los controles

interno, debemos enfocarnos:

¿Se ejecutaron los procedimientos previstos?

¿Se ejecutaron adecuadamente?

¿Fueron ejecutados por alguien que cumple con los requisitos de segregación de funciones?

Por lo tanto, debemos elaborar una prueba para determinar si el control se está realizando y otra prueba para

indicar si la información sujeta a control se está comprobando que es correcta.

Entonces la tarea de diseñar las pruebas depende su efectividad, al conocimiento y pericia del auditor, a las

circunstancias particulares de cada cliente.

Tipos de prueba de cumplimiento.

Existen prueba de:

23

Detalles: las cuales entendemos que se refieren a la verificación de constancia de un control realizado por los

funcionarios del ente sobre todo atributos como fecha, parte, descripción, etc. Contenido en un documento o

soporte magnético.

Mediante:

Comparación de igual tributos entre distintos documentos.

Comparación entre los números de los comprobantes.

Verificaciones matemáticas.

Cumplimiento con autorización general o particular.

Verificación de secuencia numérica.

Indagación.

Observación.

El tipo de prueba que se selecciona depende del control identificado y del objetivo de la prueba. Ejemplo

Control de integridad de población en la captura de información, tienen como objetivo asegurarse que los

datos que revelan el intercambio se ingresan en el sistema de procesamiento. Lo que preocupa a la auditoria es

que algunos de esos intercambios, no sean registrados.

Por lo tanto tomar una muestra para detectar que se registraron los atributos, no descubrirá las omisiones. Por

lo tanto se tiene que recurrir a la prueba de indagación y observación.

Desviaciones de cumplimiento.

Las desviaciones nos permiten soportarnos para determinar si se deposita confianza en los controles internos.

Antes de comenzar a probar los controles en los cuales se depositará confianza, debemos definir aquello que

se constituirá una desviación de cumplimiento.

Se entiende por desviación de cumplimiento a todo procedimiento que de acuerdo con las normas establecidas

debe efectuarse y no se efectúa.

24

Ejemplo. Pude existir entonces que no se ha realizado un asiento contable o que el mismo este mal hecho, el

cual el mismo debería estar bajo a supervisión del encargado del departamento contable.

La determinación del desvío nada tiene que ver con el valor monetario dado que el propósito de la prueba de

cumplimiento es reunir evidencia respecto del cumplimiento de un control y no sobre el intercambio en

particular.

Tales desvíos se producen por:

Errores humanos.

Cambio de personal y falta de familiaridad del mismo.

Fluctuaciones temporales en el volumen de transacciones.

1.4 Objetivo.

1.4.1 Objetivos múltiples o amplios.

El control interno persigue entre otros los siguientes objetivos:

1. La consecución de un balance de las diferentes actividades de un ente, organización o empresa.

2. Obtener la conformidad, seguridad o tranquilidad de que los niveles inferiores de la organización cumplen

con las directrices provenientes de las gerencias superiores o de la dirección superior.

3. Determinar ineficiencias y errores de: sistemas, operaciones y humanos.

4. Determinar mejores normas, métodos, instrucciones, procedimientos y sistemas.

5. Crear mejores sistemas o métodos de control y/o reforzar los existentes.

6. Generar operaciones más eficientes, seguras y veloces.

7. Determinar y evaluar la mejor utilización de recursos humanos, físicos y tecnológicos.

8. Evaluar la efectividad de una gestión, actuación o tarea.

9. Lograr que los datos informativos se presenten exactos y oportunos.

10. Salvaguardar y custodiar los bienes, valores o patrimonio.

11. Acrecentar la eficiencia operatoria y facilitar que las normas, los procedimientos y los sistemas dictados

se cumplan.

12. Comprobar la exactitud y veracidad de los datos suministrados por la contabilidad.

13. Prevenir robos, fraudes y desfalcos, y, en el caso en que ocurran, que exista la posibilidad de descubrirlos

y poder cuantificarlos.

25

1.4.2 Objetivos básicos.

Protección de los activos o razonable protección del patrimonio.

Obtención de información adecuada o información confiable y eficiente.

Promoción de la eficiencia operativa.

Estimular la adhesión a las políticas de la dirección.

1.4.2.1 Protección de los activos o razonable protección del patrimonio.

La empresa para alcanzar el logro de sus objetivos y metas, se ve en la necesidad de tener un patrimonio, y

está obligada a realizar o adoptar una serie de medidas que sean aplicadas conjuntamente para prevenir o

localizar errores no intencionales e intencionales, así como también localizar las irregularidades cometidas en

forma premeditada o intencional en perjuicio de los bienes que posee la empresa.

El concepto fundamental está en la idea de proteger el patrimonio contra cualquier hecho, evento o

circunstancia no deseada.

El responsable de la protección del patrimonio es la dirección de la empresa, ya que esta tarea es una de sus

funciones principales.

Algunas de las medidas necesarias para proteger el patrimonio son las siguientes:

1. Servicio de vigilancia, persigue los siguientes objetivos, tendientes a proteger el patrimonio:

Prevenir robos y/o hurtos.

Prevenir, dar alarma sobre, y/o controlar incendios.

Controlar la entrada y salida de: personal interno, visitas y transporte de mercancías.

Controlar la carga y descarga de mercancías, y la documentación que respalde la operación.

Recorrer todos los sectores de la empresa observando el funcionamiento de los servicios internos, y que

el personal se encuentre abocado a sus labores específicas.

Custodiar el transporte interno y el proveniente del exterior.

Proteger y brindar seguridad de las personas de la empresa o las que ingresaron como visitas.

2. Sistema de protección contra incendios.

La red contra incendios tiene a proteger al patrimonio cuando éste es amenazado por el fuego; para ello es

necesario:

26

Determinar la ubicación geográfica de áreas con mayor riesgo dentro de la empresa y la cantidad

necesaria de mangueras, matafuegos, bandees de arena, etcétera.

Establecer un sistema de alarma y de sensores que indiquen el aumento de la temperatura.

Controlar el estado de los equipos mediante el correcto mantenimiento preventivo del mismo.

Establecer instrucciones escritas sobre las funciones que deben cumplir los individuos en caso de

incendio y cuáles son sus responsabilidades sobre los bienes que se pueden salvar o rescatar en caso de

producirse este imprevisto.

Realizar simulacros para ver si lo explicado en el punto anterior es cumplido en tiempo y forma

preestablecido.

Verificar que el seguro contra incendio cubre el patrimonio expuesto a riesgo.

3. Mantenimiento preventivo.

El mantenimiento preventivo tiende a lograr la protección de los bienes afectados a la producción o

generación de ingresos, que por el transcurso del tiempo o por el uso sufren un agotamiento o tienen una vida

limitada. Por lo tanto, al realizar un cambio o una medida protectora, se consigue que se bien no llegue al fin

de su vida útil y generaría daños mayores, cuyas consecuencias pueden ser un gran tiempo de inactividad o un

alto gasto o erogación para recuperarlo para el proceso productivo.

4. Separación de funciones y responsabilidades.

Ningún individuo de la organización debe realizar, al mismo tiempo, las funciones de “manejo”, “registro” y

“custodia” de bienes, ni siquiera dos de ellas. Cada una de esas tareas debe ser realizada por una persona

distinta, para que exista oposición de intereses, y, por lo tanto, un control mutuo.

5. Política de seguros.

Los bienes de una empresa están sujetos a hechos fortuitos e inciertos o imprevisibles como: pérdidas, robos,

hurtos, sustracción, destrucción total o parcial, etc., se causan un perjuicio económico a la compañía.

Por lo tanto, para proteger un bien se realiza un cálculo actuarial entre “el valor que tiene un seguro”, “el

patrimonio que se quiere proteger” y “el riesgo o probabilidad que tiene frente a hechos inciertos”, y se

elabora un “Programas de seguros”, ya que el costo del seguro debe ser menor al valor del bien que se quiere

27

proteger. Se trata de minimizar el riesgo de perderlo parcial o totalmente, lo que se relaciona con el gasto de

contratar un seguro por un periodo.

6. Comprobantes o formularios pre numerados.

Mediante la pre numeración se posibilita la acción de controlar el flujo de información. La secuencia

numérica permite detectar cuando un comprobante falta y permite realizar la gestión de su búsqueda y

localización. Es importante que la pre numeración sea impresa.

7. Registros de firmas y régimen de autorizaciones.

Así como existe una escala jerárquica o funcional, debe existir un registro de firmas de todas las personas que

conforman o autorizan operaciones relevantes en el funcionamiento de la organización. Pero, a su vez, debe

conocer cuáles son las facultades o que le está permitido ejecutar a cada uno de los integrantes del ente, esto

debe estar en un manual de autorizaciones, aprobado por la dirección superior. Tanto el registro de firmas

como el manual de autorizaciones deben estar permanentemente actualizados.

8. Depósito total de los ingresos monetarios.

Todos los fondos monetarios que ingresan a la empresa deben ser depositados en su totalidad y en la misma

forma en que han sido percibidos dentro de un plazo establecido. Es decir que si se ingresa dinero en efectivo,

éste no debe cambiarse por un cheque de un funcionario de la empresa que necesita hacerse de dinero en

forma inmediata, ni sacarlo para reponer un fondo fijo o pagar un gasto en efectivo.

9. Emisión de u cheque por cada egreso.

Cada vez que la empresa hace una erogación monetaria, la misma debe quedar reflejada en un cheque

realizado en forma nominativa. Debe usarse el método de emisión “normativo”, “no a la orden” y “cruzado”

para que sea depositado y no cobrado en la caja del banco. En aquellos gastos que se hacen por el fondo fijo o

caja chica son los únicos admitidos para ser pagados en efectivo. El cheque que repone al fondo fijo debe ser

hecho a la orden del tesorero de la empresa, que se encargará de cobrarlo en efectivo en el banco.

10. Cheque con más de un firma.

Para establecer un mejor control de los egresos monetarios, los cheques deben contar con más de una firma,

que se estampa en el momento previo al pago. Esto también permite distribuir la responsabilidad de los

funcionarios firmantes. El manual de autorizaciones debe indicar quienes pueden firmar y hasta que monto.

28

Normalmente hay combinaciones entre funcionarios de distintos niveles para la firma de los valores de

acuerdo al monto del mismo.

11. Compromisos u obligaciones de la empresa con terceros.

Cuando la empresa se obligue hacia terceros, ya sea por medio de contratos, documentos comerciales, etc.,

este acto debe estar conformado con la firma de más de uno de los funcionarios responsables del ente, los

cuales contarán con los “poderes legales” que le permitan realizar esa operación.

12. Archivos.

Los archivos contienen y conservan la historia de la organización, por lo tanto, su conservación y cuidado es

muy importante respecto de los hechos que puedan comprometer a la organización y los elementos de prueba

que se encuentren almacenados en ellos. Debe haber responsables de los archivos, y cuando se saque un

elemento del mismo, debe reemplazarse el original por una fotocopia y debe anotarse quien recibió el original

y cuando lo debe devolver.

13. Restricciones de acceso.

Áreas Físicas. Son importantes la existencia de áreas físicas o zonas operativas de acceso restringido y el

efectivo cumplimiento de normas que prohíben la presencia de personas ajenas a estas zonas de alto

riesgo, que aseguran un mayor control tanto de lo físico como de los registros.

Información confidencial. Se debe limitar el acceso a información de la empresa como por ejemplo: base

de datos, archivos de clientes o proveedores, fórmulas técnicas, propiedad intelectual, juicios o legajos

del personal, remuneraciones, etc.

14. Controles de supervisión.

Consisten en la presencia, en un determinado punto del procedimiento que recorre una operación, de un

responsable cuya función es confirmar y verificar que se hayan cumplido todos los controles presentes en el

sistema hasta ese momento. Estos controles pueden formar o no parte de la rutina o procesamiento de la

información.

15. Claves de acceso a la información.

29

Deben existir claves de acceso a la información contenida en la base de datos o archivos electrónicos de la

empresa. Estas claves deben contener ciertos requisitos y no pueden ser usadas por otras personas que no sean

el propio usuario.

1.4.2.2 Obtención de información adecuada o información confiable y eficiente9.

La información confiable y eficiente, completa y oportuna, debe ser una preocupación de todos los sectores de

la organización, proporcionando, de esta manera, material para el análisis de las variaciones o desvíos que

ocurrieron al compararse los resultados previstos o predeterminados y los resultados reales.

Algunas de las situaciones donde se trata de cumplir con este objetivo de control interno, son las siguientes:

1. Manual de cuentas contables.

2. La sumatoria de la información analítica debe ser igual a la sintética.

3. Instrucciones que determinen conceptos de uniformidad.

4. Fuente de la información diversa o información cruzada.

5. Comparación de datos actuales con datos históricos.

6. Comparación de la información propia con la de terceros.

7. Información fluida, constante o regular.

8. Comparación de la información real con la pronosticada.

9. Comprobantes y formularios pre numerados.

1.4.2.3 Promoción de la eficiencia operativa.

Las organizaciones económicas están constituidos de manera tal que tienden a ser cada día más efectivas y, a

su vez, más eficientes.

La eficiencia de un ente puede ser medida o evaluada por el conjunto de los recursos humanos, materiales,

etc., que utiliza o emplea la empresa para alcanzar, generar o producir una unidad o bien de cambio.

La eficiencia operativa tiende a aumentar cuando los recursos empleados tienden a decrecer en comparación a

los costos de realizar esa gestión de producción, o cuando ésta crece permaneciendo estables aquellos, o ante

cualquier combinación ventajosa de ambos factores.

Las medidas prácticas para cumplir el tercer objetivo del control interno pueden ser, entre otras, las

siguientes:

9Oscar Rusenas Rubén, Manual de control interno, Ediciones Macchi, México 2007

30

1. Estructura humana.

La mano de obra de una organización se encuentra entre los elementos principales, fundamentales o

constitutivos de una compañía, y sin ella no podría existir. Los recursos humanos se pueden clasificar dentro

de los distintos niveles sobre la base de los conocimientos propios de cada individuo.

2. División del trabajo.

La división del trabajo se basa en la partición de una tarea determinada en sus componentes más sencillas.

La división del trabajo tiende a logara la mayor eficiencia operativa, pero la excesiva especialización puede

ser tan contraproducente como la mano de obra ociosa.

3. Manuales de funciones o procedimientos.

4. Medios materiales y tecnológicos.

1.4.2.4 Estimular la adhesión a las políticas de la dirección.

Las organizaciones socioeconómicas tiene “maneras o formas propias de ser” tan particulares que las

diferencian de las demás empresas que habitan en el contexto.

Cuando el individuo actúa bajo el convencimiento de que sus tareas coinciden con lo pretendido de él por el

ente, se logra de esta manera que mantenga una “identificación” con las políticas prescriptas por la

organización.

Este proceso de “identificación hombre-empresa” se encuentra ligado al concepto de eficiencia operativa, ya

que existe una vinculación directa entre lo que quiere la organización de sus miembros integrantes y el

acatamiento de éstos de lo determinado por la dirección superior.

Las políticas son órdenes o lineamientos generales que emanan desde la cúspide de la organización. Todas las

políticas deberán quedar reflejadas por escrito, ya sea en manuales, instrucciones, memorandos,

comunicaciones internas, etc., y ser difundidas para que los individuos las conozcan, entiendan y las puedan

acatar y cumplir.

Las medidas prácticas destinadas a cumplir con este objetivo pueden ser, entre otras:

31

Manual de organización.

El manual de organización reúne los lineamientos generales del ente, expresando los objetivos principales a

seguir, definiendo los fines a alcanzar, detallando los medios y estableciendo las políticas a cumplir.

Organigrama.

El gráfico denominado “organigrama” determina las líneas formales de autoridad y dependencia de los

distintos sectores y de los individuos que lo ocupan.

Manual de funciones.

El manual de funciones comprende una descripción detallada de las tareas que deben desarrollar los

individuos en los distintos sectores de la organización.

Manual de procedimientos.

El manual de procedimientos describe claramente las etapas o pasos que deben cumplirse para ejecutar una

función, cuales son los soportes documentales y que autorización requiere. Todo lo que es estándar dentro de

una empresa debe ser incorporado por escrito a este manual, que permitirá conocer, desde que se comienza

hasta que se termina una tarea.

Manual de autorizaciones.

El manual de autorizaciones fija los límites de actuación de las personas, expresando en valores monetarios o

unidad de moneda.

El Control Interno en la Auditoria de los Estados Financieros.10

La comisión de Procedimientos de Auditoria del Instituto Mexicano de Contadores Públicos, al estudiar las

normas de auditoría concluye que el Contador Público debe efectuar un estudio y evaluación adecuados del

control interno existente en la empresa que examina, con el fin básico de determinar la confianza que puede

asignar a cada fase y actividad del negocio, para precisar la naturaleza, alcance y oportunidad que ha de dar a

sus pruebas de auditoría.

El estudio de la evaluación del control interno, tienen como objeto primario la formulación de un programa de

auditoría, que al ejecutarse permite al Contador Público emitir un dictamen sobre los estados financieros.

10Osorio Sánchez Israel, Fundamentos de auditoría de estados financieros, Editorial ECAFSA, México DF

2007. Segunda edición.

32

El fin de la revisión de los procedimientos de contabilidad y de control interno, es averiguar cuáles son los

procedimientos empleados y la eficiencia del sistema de control interno existente, como base para determinar

el alcance del examen.

La revisión no termina con las investigaciones realizadas al principio de la auditoria sino que continúan en el

transcurso de ella.

Otro objetivo es el de tomar nota sobre cualquier modificación que pueda recomendarse para reforzar,

mejorar o simplificar el sistema existente. Estos aspectos se deben comunicar por medio de memorándums de

sugerencias, conteniendo las deficiencias localizadas en la organización del negocio.

Pero de manera general podemos decir que entre los objetivos del control interno tenemos:

1. Proteger los activos de la organización evitando pérdidas por fraudes o negligencias.

2. Asegurar la exactitud y veracidad de los datos contables y extracontables, los cuales son utilizados por la

3. dirección para la toma de decisiones.

4. Promover la eficiencia de la explotación.

5. Estimular el seguimiento de las prácticas ordenadas por la gerencia.

6. Promover y evaluar la seguridad, la calidad y la mejora continua.

Necesidades de que el auditor examine el control interno y ventajas del examen.

Es necesario que el auditor examine el control interno por lo siguiente:

Una de las afirmaciones básicas que el contador público manifiesta en su dictamen es:

“Mi examen se efectuó de acuerdo con las normas de auditoría generalmente aceptadas.”

En consecuencia una de las normas de auditoría relativas a la ejecución del trabajo es “El estudio y valuación

del control interno”.

Por lo tanto la comisión y procedimientos de auditoría del Instituto Mexicano de Contadores Públicos

consideran, que ninguno de sus miembros está facultado para opinar sobre las cifras presentadas en los

estados financieros, si antes no se ha cumplido con esta norma.

33

El Contador Público examina el control interno con la finalidad de señalar la naturaleza, extensión,

alcance y oportunidad de los procedimientos de auditoría.

Para que el auditor pueda dar a su cliente las deficiencias encontradas en el control interno es necesario

examinarlo.

El Contador Público debe emitir un dictamen con salvedades, negación o abstención de opinión cuando

ocurran las siguientes circunstancias:

Ventajas que se obtienen al examinar el control interno.

Ahorro de tiempo y trabajo en la auditoria, esto beneficia a la entidad auditada en ahorro de honorarios e

información oportuna.

El Contador Público no llevará a cabo una revisión total, sino que aplicará el método de pruebas

selectivas, determinando el alcance y oportunidad de las mismas en base al examen previo del control

interno. Esto implica que solamente se dirigirá a los aspectos y actividades de la empresa auditada que

más lo requieran y que influyan sobre las cifras presentadas en los estados financieros.

Influencia de la evaluación del control interno sobre el dictamen.

El Contador Público examina el control interno para:

Que ocurran serias fallas u omisiones en determinadas fases del control interno.

Que tales fallas u omisiones puedan afectar a cifras de relativa magnitud en los estados que ha de dictaminarse.

Que los deseos de su cliente u otras circunstancias le impidan realizar las pruebas

adicionales que para suplir las fallas u omisiones en el control interno, el auditor estime son necesarias para que quede satisfecho sobre la razonabilidad de las cifras afectadas.

Fundamentar su confianza en el sistema de contabilidad

Ilustración 1 Circunstancias por las que un Contador Público puede emitir un dictamen con salvedades. (www.imcp.org.mx accesado el día [20/02/09]).

34

El objetivo de la auditoria, es el dictamen motivo por el cual el Contador Público tratará de emitir una opinión

limpia11 Pero cuando él no confía en el control interno entonces no se encuentra en aptitud para emitir una

opinión, por lo consiguiente procederá a:

Responsabilidad del auditor en relación a la revisión del control interno.

La administración de la entidad es la responsable de implantar y de implementar el sistema de control interno.

La responsabilidad del auditor en relación a la revisión del control interno es:

11 Anexo 2

Negar su opinión o abstenerse de opinar

En ambos casos incluirá

La explicación de los motivos por los cuales emite dicha opinión.

Cumplimiento de la norma de auditoria “estudio y evaluación del control interno”.

Aplicación de su juicio profesional para determinar la efectividad del control interno.

Que en base a lo anterior determine el alcance de su examen.

Agotamiento de posibilidades de descubrir casos deshonestos.

Justificación de tiempo y gastos en la aplicación de cualquier renglón particular de

investigación.

Proposición de medidas correctivas al control interno.

35

1.5 Elementos del control interno12.

Se identifican cinco elementos de control interno13 que se relacionan entre sí y son inherentes al estilo de

gestión de la empresa son:

Ambiente de Control.

Evaluación de Riesgos.

Sistemas de información y comunicación.

Procedimientos del control interno.

Vigilancia.

Importancia de los componentes14:

Análisis de la importancia de los cinco componentes desde el punto de vista de los objetivos organizacionales

y la interrelación que existe entre ambos.

La definición, establecimiento y aplicación de los objetivos organizacionales es el requisito primario para

poder introducir en la organización un Sistema de Control Interno.

Existe un proverbio del Corán muy ilustrativo que vamos a tener en cuenta en nuestro análisis, el cual

citamos: “Si no sabes a donde ir, no hay camino que te lleve”.15

Partiremos del proverbio anterior para ilustrar la relación entre objetivos organizacionales y componentes de

control interno.

“Si no sabes a dónde ir,…”

Los objetivos organizacionales te indican la dirección, te ubican, te dicen a donde ir. Deben ser enunciados

por escrito definiendo los resultados a alcanzar en un periodo determinado. Los objetivos son:

12 Normas y Procedimientos de Auditoría y Normas para Atestiguar, 2009 13 Anexo 3 14 www.elprisma.com,accesado el día [27/02/09] 15 Proverbio del Corán

36

¿Qué resultados queremos o necesitamos lograr?

Los objetivos proporcionan un sentido de dirección, sin ellos los individuos al igual que las organizaciones

tienden a la confusión, reaccionan ante los cambios del entorno sin un sentido claro de lo que en realidad

quieren alcanzar.

Nos dicen cómo debe funcionar nuestro sistema, nos da la estructura, la organización.

Nos ayudan a evaluar nuestro progreso pues un objetivo claramente establecido, medible y con una fecha

específica, fácilmente se convierte en un estándar de desempeño que permite a los individuos evaluar sus

progresos. Por lo tanto, los objetivos son una parte esencial del control interno.

De lo anterior se desprende que en una empresa debe dirigirse por objetivo, lo que significa que tanto los

gerentes como los subordinados de una organización conjuntamente, identifican sus metas comunes, definen

las áreas principales de responsabilidad de cada persona en término de los resultados que de él se esperan y

emplear estas medidas como guías para el manejo de la unidad y para evaluar la contribución de cada uno de

sus miembros.

“…., no hay camino que te lleve”.

Si los objetivos organizacionales te indican la dirección, hacia dónde ir, el resultado a lograr, los cinco

componentes del control interno constituyen caminos para el logro de los objetivos de la organización, de los

resultados planificados y el buen funcionamiento de la misma, coincidiendo con los objetivos esenciales de

todo proceso de cambio que están enfocados al funcionamiento y los resultados empresariales.

Los componentes del control interno son el cuerpo del sistema y existen por las funciones que desarrollan

cada uno de ellos. Proporcionan un grado de seguridad razonable en cuanto a la consecución de los objetivos

dentro de las siguientes categorías”:

Eficacia y eficiencia de las operaciones.

Fiabilidad de la información financiera.

Cumplimiento de las leyes y normas aplicables.

Funciones fundamental de los componentes que llevan al cumplimiento de los objetivos.

El control interno se define como un proceso, efectuado por el personal de una entidad, diseñado para

conseguir unos objetivos específicos.

37

La definición es amplia y cubre todos los aspectos de control de un negocio, pero al mismo tiempo permite

centrarse en objetivos específicos. El control interno consta de cinco componentes relacionados entre sí que

son inherentes al estilo de gestión de la empresa.

Estos componentes interrelacionados sirven como criterios para determinar si el sistema es eficaz”, ayudando

así a que la empresa dirija de mejor forma sus objetivos y ayuden a integrar a todo el personal en el proceso.

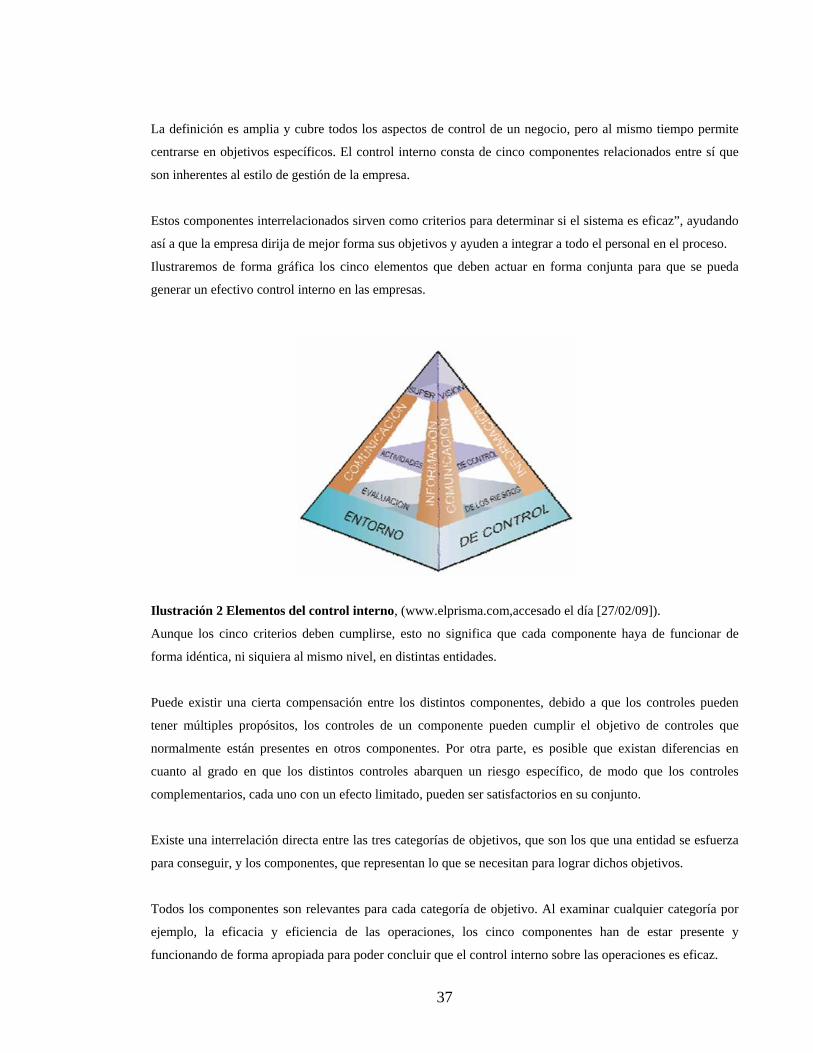

Ilustraremos de forma gráfica los cinco elementos que deben actuar en forma conjunta para que se pueda

generar un efectivo control interno en las empresas.

Ilustración 2 Elementos del control interno, (www.elprisma.com,accesado el día [27/02/09]).

Aunque los cinco criterios deben cumplirse, esto no significa que cada componente haya de funcionar de

forma idéntica, ni siquiera al mismo nivel, en distintas entidades.

Puede existir una cierta compensación entre los distintos componentes, debido a que los controles pueden

tener múltiples propósitos, los controles de un componente pueden cumplir el objetivo de controles que

normalmente están presentes en otros componentes. Por otra parte, es posible que existan diferencias en

cuanto al grado en que los distintos controles abarquen un riesgo específico, de modo que los controles

complementarios, cada uno con un efecto limitado, pueden ser satisfactorios en su conjunto.

Existe una interrelación directa entre las tres categorías de objetivos, que son los que una entidad se esfuerza

para conseguir, y los componentes, que representan lo que se necesitan para lograr dichos objetivos.

Todos los componentes son relevantes para cada categoría de objetivo. Al examinar cualquier categoría por

ejemplo, la eficacia y eficiencia de las operaciones, los cinco componentes han de estar presente y

funcionando de forma apropiada para poder concluir que el control interno sobre las operaciones es eficaz.

38

Si se examina la categoría relacionada con los controles sobre la información financiera, por ejemplo, se

deben cumplir los cinco criterios para poder concluir que el control interno de la información financiera es

eficaz.

1.5.1 Ambiente de control16.

El ambiente o entorno de control marca la pauta del funcionamiento de una empresa e influye en la

concienciación de sus empleados respecto al control.

El núcleo de un negocio es su personal (sus atributos individuales, incluyendo la integridad, los valores éticos

y la profesionalidad) y el entorno en que trabaja, los empleados son el motor que impulsa la entidad y los

cimientos sobre los que descansa todo.

Es el elemento que representa la combinación de factores que impactan las políticas generales-específicas y

procedimientos de una entidad fortaleciendo o debilitando sus controles y es la base de todos los demás

componentes del control interno, aportando disciplina y estructura.

Los factores del ambiente de control son:

La estructura de la organización de la entidad es:

La organización que identifica y determina las actividades necesarias para lograr los objetivos, delega la

autoridad en los diferentes niveles jerárquicos, armonizando y fijando responsabilidades a los recursos

humanos que integran la organización, para el mejor logro de sus fines y que se evalúa por medio de un

organigrama, el cual proporciona un marco general y objetivo para planear, dirigir y controlar las operaciones.

Así como de los manuales de organización, métodos, procedimientos y funciones de la entidad sujeta a

examen.

Funcionamiento del consejo de administración y sus comités.

El consejo de administración, tiene varias funciones que cumplir, dentro de ellas se encuentran los

nombramientos de diversos comités, y uno preponderante es el comité de auditoria, el cual debe apoyar en sus

16 www.sigen.gov,(accesado el día [6/03/09)

39

responsabilidades de vigilar el cumplimiento de las políticas; prácticas contables, administrativas y

financieras, además de servir de enlace con los auditores externos.

Métodos para asignar autoridad y responsabilidad.

Se enmarcan las políticas sobre relaciones comerciales, sus conflictos y código de ética, la asignación de

responsabilidad y delegación de autoridad, en los asuntos para lograr metas y objetivos de la organización,

funciones operativas y requisitos legales; las relaciones jerárquicas y restricciones, además, la documentación

del sistema de cómputo, los procedimientos para autorización, las operaciones y aprobación de cambios al

sistema existente.

Método de control administrativo para supervisar y dar seguimiento al cumplimiento de las políticas y

procedimientos, incluyendo las funciones de auditoría interna.

El establecimiento de métodos que identifiquen el desempeño planeado y el alcanzado (real) y la

comunicación a los niveles administrativos apropiados; la sustentación de las desviaciones y las acciones

correctivas, oportunas y apropiadas; la creación y vigilancia de políticas para actualizar el sistema de

contabilidad y los procedimientos de control incluyendo los sistemas de cómputo y sus archivos. Por otra

parte, la función de auditoría interna, es la de revisar y evaluar constantemente la eficiencia de los controles

internos, su personal debe estar dotado de autoridad, conocimientos, experiencia y de recursos para

desempeñar con éxito su función.

Políticas y prácticas del personal.

La entidad debe implementar políticas y procedimientos para controlar, capacitar, promover, estimular,

compensar y evaluar a sus empleados, además de proporcionarle los recursos necesarios para que cumplan

con su trabajo.

Influencias externas que afectan las operaciones y prácticas de la entidad.

Los factores externos como son la micro y macroeconomía, eventos políticos y sociales que impactan las

operaciones y prácticas de la organización; la vigilancia a la cual esta sujeta por organismos externos

(secretaria de hacienda y crédito público, el instituto mexicano del seguro social, etc.), así como de otras

evaluaciones efectuadas por terceros.

La organización que identifica y determina las actividades necesarias para lograr los objetivos, delega la

autoridad en los diferentes niveles jerárquicos, armonizando y fijando responsabilidades a los recursos

40

humanos que integran la organización, para el mejor logro de sus fines y que se evalúa por medio de un

organigrama, el cual proporciona un marco general y objetivo para planear, dirigir y controlar las operaciones.

Así como de los manuales de organización, métodos, procedimientos y funciones de la entidad sujeta a

examen, se le conoce como “Estructura de la organización”.

Normas de Ambiente de Control.

Integridad y valores éticos.

La autoridad superior del organismo debe procurar suscitar, difundir, internalizar y vigilar la observancia de

valores éticos aceptados, que constituyan un sólido fundamento moral para su conducción y operación.

Tales valores deben enmarcar la conducta de funcionarios y empleados, orientando su integridad y

compromiso personal.

Los valores éticos son esenciales para el Ambiente de Control. El Sistema de Control Interno se sustenta en

los valores éticos, que definen la conducta de quienes lo operan. Estos valores éticos pertenecen a una

dimensión moral y, por lo tanto, van más allá del mero cumplimiento de las Leyes, Decretos, Reglamentos y

otras disposiciones normativas.

El comportamiento y la integridad moral encuentran su red de sustentación en la cultura del organismo. Esta

determina, en gran medida, cómo se hacen las cosas, qué normas y reglas se observan, si se tergiversan o se

eluden. En la creación de una cultura apropiada a estos fines juega un papel principal la Dirección.

Superior del organismo, la que con su ejemplo contribuirá a construir o destruir diariamente este requisito de

control interno.

Competencia profesional.

Los directivos y empleados deben caracterizarse por poseer un nivel de competencia que les permita

comprender la importancia del desarrollo, implantación y mantenimiento de controles internos apropiados.

Tanto directivos como empleados deben:

Contar con un nivel de competencia profesional ajustado a sus responsabilidades.

Comprender suficientemente la importancia, objetivos y procedimientos del control interno.

La dirección debe especificar el nivel de competencia requerido para las distintas tareas y traducirlo en

requerimientos de conocimientos y habilidades.

41

Los métodos de contratación de personal deben asegurar que el candidato posea el nivel de preparación y

experiencia que se ajuste a los requisitos especificados. Una vez incorporado, el personal debe recibir la

orientación, capacitación y adiestramiento necesarios en forma práctica y metódica.

El Sistema de Control Interno operará más eficazmente en la medida que exista personal competente que

comprenda los principios del mismo.

Atmósfera de confianza mutua.

Debe fomentarse una atmósfera de mutua confianza para respaldar el flujo de información entre la gente y su

desempeño eficaz hacia el logro de los objetivos de la organización.

Para el control resulta esencial un nivel de confianza mutua entre la gente. La confianza mutua respalda el

flujo de información que la gente necesita para tomar decisiones y entrar en acción. Respalda, además, la

cooperación y la delegación que se requieren para un desempeño eficaz tendiente al logro de los objetivos de

la organización. La confianza está basada en la seguridad respecto de la integridad y competencia de la otra

persona o grupo.

La comunicación abierta crea y depende de la confianza dentro de la organización. Un alto nivel de confianza

estimula a la gente para que se asegure que cualquier tema de importancia sea de conocimiento de más de una

persona. El compartir tal información fortalece el control reduciendo la dependencia de la presencia, el juicio

y la capacidad de una única persona.

Filosofía y estilo de la dirección.

La Dirección Superior debe transmitir a todos los niveles de la organización, de manera explícita, contundente

y permanente, su compromiso y liderazgo respecto de los controles internos y los valores éticos.

La dirección superior y las gerencias deben hacer comprender, a todo el personal, que las responsabilidades

del control interno deben asumirse con seriedad, que cada miembro cumple un rol importante dentro del

Sistema de Control y que cada rol está relacionado con los demás.

La filosofía y el estilo de la dirección influencian y traducen la manera en la que el organismo es conducido.

Son ejemplos: la transparencia de la gestión, la postura ante las innovaciones y el aprendizaje, la forma de

resolver los problemas y medir los desempeños y resultados.

42

La actitud de interés de la dirección, por un control interno efectivo, debe penetrar la organización. Las

declamaciones no son suficientes. Es necesario sustentarlas con acciones y actitudes concretas.

Este ejemplo de la dirección hacia el control interno suscita, indefectiblemente, en todo el personal una

actitud positiva hacia éste.

De esta forma los empleados se desempeñarán en un ambiente que les facilite tanto la comprensión y respeto

por el control interno, como la motivación para la sugerencia de medidas que fomenten su perfeccionamiento.

misión, objetivos y políticas.

La misión, los objetivos y las políticas de cada organismo deben estar relacionados y ser consistentes entre sí,

debiendo estar explicitados en documentos oficiales.

Dichos documentos deberán ser adecuadamente difundidos a la comunidad y a todos los niveles

organizacionales. En el primer caso, como antecedente para la posterior rendición de cuenta. En el segundo,

como medio de conseguir el encolumnamiento de las acciones organizacionales en la persecución de aquéllos.

Una organización que desconoce qué es, hacia dónde va, y qué medios utilizarán en el camino, marcha a la

deriva y con pocas posibilidades de éxito. En esta condición el control interno carecería de sus más

importantes fundamentos y tan sólo se limitaría a la verificación del cumplimiento de ciertos aspectos

formales.

La Misión indica: ¿Qué somos? ¿Para qué estamos? ¿Qué necesidades servimos? Generalmente está fijada en

las Leyes, Decretos, Cartas Orgánicas o Estatutos.

Los Objetivos indican: ¿Hacia dónde se va? ¿Cuál es nuestro propósito? Son definidos periódicamente en los

planes de acción y presupuestos.

Las Políticas delimitan la acción. Definen: ¿Cuáles son los medios preferidos? ¿Qué valoramos? ¿Qué

restricciones les imponemos?

La Misión tiene vocación de permanencia; los Objetivos se ajustan a la realidad cambiante; las Políticas, en

general, también tienen permanencia, aun cuando pueden modificarse o sustituirse al cambiar los objetivos.

Organigrama.

43

Todo organismo debe desarrollar una estructura organizativa que atienda el cumplimiento de la misión y

objetivos, la que deberá ser formalizada en un Organigrama.

La estructura organizativa, formalizada en un organigrama, constituye el marco formal de autoridad y

responsabilidad en el cual las actividades que se desarrollan en cumplimiento de los objetivos del organismo,

son planeadas, efectuadas y controladas.

Lo importante es que su diseño se ajuste a sus necesidades, esto es que proporcione el marco organizacional

adecuado para llevar a cabo la estrategia diseñada para alcanzar los objetivos fijados. Lo apropiado de la

estructura organizativa podrá depender, por ejemplo, del tamaño del organismo. Estructuras altamente