Conferencia: Calidad y Gestión de la Atención en Instituciones Publicas y Privadas

Upload

milagros-laimeCategory

view

232download

1description

La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La

LA TRIBUTACION EN LAS INSTITUCIONES EDUCATIVAS

PRIVADAS Y PUBLICAS

TRIBUTACION SECTORIAL

TRABAJO GRUPAL

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

UNIVERSIDAD NACIONAL DE SAN AGUSTIN

2010“TRIBUTACION EN LAS

INSTITUCIONES PRIVADA Y PUBLICA”

FACULTAD DE CIENCIAS CONTABLES Y FINANCIERAS

AUDITORIA TRIBUTARIA

TRABAJO PRESENTADO POR:

LAIME MACHICAO, MILAGROS OLGA

AREQUIPA – PERU

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

Importancia de las microfinanzas en el desarrollo importancia de las La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La Tributación en las Instituciones Educativas Privadas y Públicas La

IMPORTANCIA

OBJETIVO:

Brindar una visión general sobre el tratamiento tributario que afecta a las instituciones educativas es el objetivo de este trabajo.

EL GRUPO

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

INDICE

CUADRO RESUMEN DE LOS TRIBUTOS

SEGÚN LA CONSTITUCION POLITICA DEL PERU

ANTECEDENTES

I. REGISTROS PÚBLICOS

II. TASAS MUNICIPALES

TRIBUTOS DEL GOBIERNO CENTRAL

1. IMPUESTO A LA RENTA

a) PAGOS A CUENTA

b) EXONERADAS

c) PRINCIPALES OBLIGACIONES

d) OBLIGACIONES TRIBUTARIAS

e) OBLIGACIONES FORMALES

f) IMPUESTO A LA RENTA EN INSTITUCIONES PUBLICAS

2. IMPUESTO GENERAL A LAS VENTAS

3. IMPUESTO A LAS TRANSACCIONES FINANCIERAS

4. BENEFICIOS TRIBUTARIOS

TRIBUTOS DEL GOBIERNO MUNICIPAL

1. IMPUESTO PREDIAL

2. IMPUESTO AL PATRIMONIO VEHICULAR

3. IMPUESTO DE ALCABALA

4. IMPUESTO A LAS APUESTAS

5. IMPUESTO A LOS JUEGOS

6. IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS

CONTRIBUCIONES

1. CONTRIBUCIONES A ESSALUD

2. CONTRIBUCIONES A SNP

3. SISTEMA PRIVADO DE PENSIONES

4. CONTRIBUCIÓN AL SENATI

5. CONTRIBUCIÓN AL SENCICO

LIQUIDACION

PROCEDIMIENTOS PARA LA LIQUIDACIÓN

ANEXOS

RECOMENDACIONES Y CONCLUSIONES

BIBLIOGRAFIA

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

CUADRO RESUMEN DE LOS TRIBUTOS

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

SEGÚN LA CONSTITUCION POLITICA DEL PERU

El Artículo 19° de la Constitución Política del Perú establece que las universidades,

institutos superiores y demás centros educativos constituidos conforme a la legislación

en la materia gozan de inafectación de todo impuesto directo e indirecto que afecte a los

bienes, actividades y servicios propios de su finalidad educativa y cultural (lo que se

conoce como inmunidad tributaria).

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

ANTECEDENTES

Hasta el 31 de diciembre de 1996 las universidades y otras instituciones educativas

no se encontraban afectas al Impuesto a la Renta de acuerdo con el inciso b) del

Artículo 18° del Decreto Legislativo N° 774, asimismo las operaciones de ventas y/o

servicios tampoco se encontraban afectas al Impuesto General a las Ventas, en la

medida que se encontraran destinadas a su finalidad educativa y cultural (inciso g)

del Artículo 2° del Decreto Legislativo Nº 821).

Por otro lado, mediante Decreto Legislativo N° 882, Ley de Promoción de Inversión

en la Educación se precisa que las Instituciones Educativas Particulares se regirán

por las normas del Régimen General del Impuesto a la Renta a partir del 1 de enero

de 1997, siéndole aplicables las normas contenidas en el Decreto Legislativo Nº 774,

Ley del Impuesto a la Renta. Además se incorporan beneficios tributarios que

analizaremos más adelante, materializando así la posibilidad de gravar a las

instituciones educativas particulares, prevista en el cuarto párrafo del Artículo 19°

de la Constitución Política del Perú. De esta manera quedó derogada la inafectación

contenida en el Articulo 18° inciso b) de la Ley del Impuesto a la Renta, referido a

las universidades, centros educativos y culturales.

El ámbito de aplicación, de acuerdo con el Decreto Legislativo N° 882, se extiende a

todas las instituciones educativas particulares en el territorio nacional, tales

como centros y programas educativos particulares, cualquiera que sea su nivel o

modalidad, institutos y escuelas superiores, particulares, universidades y escuelas de

post-grado particulares y todos los que estén incluidos en alguno de los volúmenes de

la Ley General del Presupuesto de la República.

Ahora bien, las normas reglamentarias definen que las instituciones educativas

particulares son aquellas personas naturales, sucesiones indivisas, asociaciones de

hecho de profesionales y similares y los organizados jurídicamente bajo cualquiera

de las formas previstas en el derecho común (ejemplo: fundación, asociación civil,

etc.) y en el régimen societario, que con o sin ánimo de lucro se dedican con carácter

exclusivo a la prestación de servicios educativos en cualquiera de los niveles

indicados en el párrafo anterior], precisándose que el carácter exclusivo no se

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

perderá si adicionalmente a las operaciones comprendidas en el anexo I del Decreto

Supremo 047-97, realizan investigación científica y de asistencia técnica (último

párrafo del Artículo 3° Decreto Supremo 047-97).

También se encuentran incluidos los contratos de colaboración empresarial, como

consorcios y joint ventures, los que deberán llevar contabilidad en forma

independiente de la de sus partes integrantes o contratantes.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

III. REGISTROS PÚBLICOS

Búsqueda de índices y la reserva de preferencial registrada en la oficina de

registros públicos para verificar que no exista uno igual.

1. REQUISITOS PARA LA INSCRIPCION

El costo por la búsqueda de índices: S/ 5.00

Derecho de reserva de preferencia registrada : S/ 16.00

Derecho de inscripción

2. COSTO DEL TRÁMITE

Por la constitución:

Derecho de calificación: s/. 37.00

Derecho de inscripción: 3/1000 del monto del capital social.

Por el nombramiento de administradores:

Derecho de calificación: s/. 12.00.

Derecho de inscripción: s/. 8.00

IV. TASAS MUNICIPALES

1. LICENCIA DE FUNCIONAMIENTO PARA UN COLEGIO PRIVADO

a) Requisitos Generales

Formulario 331, firmada por el titular o representante legal(incluyendo

copia de DNI).

Recibo de pago derechos (Incluye evaluación de compatibilidad,

zonificación y la ITSDC)

Formulario 331-A: Declaración Jurada observancia condiciones de

seguridad.

Formulario 331-B: Declaración Jurada de Compatibilidad de Uso y

zonificación y conformidad de establecimiento.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

b) Requisitos Adicionales Sectoriales

Copia de Titulo profesional. (para servicios profesionales y regente de

farmacias) y certificado de habilitación profesional del Colegio

Profesional.

Autorizaciones Sectoriales: Copia Resolución GRE o UGEL.(I.

Educativas, guarderías y similares)

c) Costo.- Referencia UIT

S/. 234.00 NUEVOS SOLES

d) Base Legal

Texto Único Ordenado De La Ley De Tributación Municipal

Concordancias: Directiva N° 005-2005-Ef-76.01

Artículo 68.- Las Municipalidades podrán imponer las siguientes tasas:

c) Tasas por las licencias de apertura de establecimiento: son las tasas que

debe pagar todo contribuyente por única vez para operar un establecimiento

industrial, comercial o de servicios.

e) Del Costo de la Tasa.-

Artículo 69-A.- Las Ordenanzas que aprueben el monto de las tasas por

arbitrios, explicando los costos efectivos que demanda el servicio según el

número de contribuyentes de la localidad beneficiada, así como los criterios

que justifiquen incrementos, de ser el caso, deberán ser publicadas a más

tardar el 31 de diciembre del ejercicio fiscal anterior al de su aplicación.

Artículo 70.- Las tasas por servicios administrativos o derechos, no

excederán del costo de prestación del servicio y su rendimiento será

destinado exclusivamente al financiamiento del mismo. En ningún caso el

monto de las tasas por servicios administrativos o derechos podrá ser

superior a una (1) UIT…

Las tasas que se cobre por la tramitación de procedimientos administrativos,

sólo serán exigibles al contribuyente cuando consten en el correspondiente

Texto Único de Procedimientos Administrativos - TUPA.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

De la Ley: 28976 Ley Marco De Licencia De Funcionamiento

Artículo 11.- Vigencia de la licencia de funcionamiento

La licencia de funcionamiento tiene vigencia indeterminada.

Podrán otorgarse licencias de funcionamiento de vigencia temporal cuando así sea

requerido expresamente por el solicitante. En este caso, transcurrido el término de

vigencia, no será necesario presentar la comunicación de cese de actividades a que se

refiere el artículo 12 de la presente Ley.

Artículo 8.- Procedimientos para el otorgamiento de la licencia de funcionamiento

La licencia de funcionamiento se otorgará en el marco de un único procedimiento

administrativo, el mismo que será de evaluación previa con silencio administrativo

positivo. El plazo máximo para el otorgamiento de la licencia es de quince (15) días

hábiles.

Para obtener la licencia de funcionamiento se requieren las siguientes condiciones de

seguridad en defensa civil:

1. Establecimientos que requieran Inspección Técnica de Seguridad en Defensa

Civil Básica, Ex Post al otorgamiento de la licencia de funcionamiento,

realizada por la municipalidad.

Aplicable para establecimientos con una área de hasta cien metros cuadrados

(100 m2) y capacidad de almacenamiento no mayor del treinta por ciento

(30%) del área total del local.

En estos casos será necesaria la presentación de una Declaración Jurada de

Observancia de Condiciones de Seguridad a que se refiere el literal c) del

artículo 7 de la presente Ley, debiendo realizarse la Inspección Técnica de

Seguridad en Defensa.

Civil Básica por la municipalidad, con posterioridad al otorgamiento de la

licencia de funcionamiento, de manera aleatoria de acuerdo a los recursos

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

disponibles y priorizando los establecimientos que representen un mayor

riesgo de seguridad.

Se encuentran excluidas de este procedimiento:

a) Las solicitudes de licencia de funcionamiento que incluyan los giros de

pub, licorería, discoteca, bar, casinos, juegos de azar, máquinas

tragamonedas, ferreterías, o giros afines a los mismos; así como

solicitudes que incluyan giros cuyo desarrollo implique el

almacenamiento, uso o comercialización de productos tóxicos o

altamente inflamables.

Las licencias referidas a estos giros se adecuarán a lo establecido en los

numerales 2 o 3 del presente artículo, en lo que corresponda.

b) Las solicitudes de licencia de funcionamiento para el desarrollo de giros

o establecimientos que requieran la obtención de un Certificado de

Inspección Técnica de Seguridad en Defensa Civil de Detalle o

Multidisciplinaria.

Las licencias referidas a estos giros se adecuarán a lo establecido en el

numeral 3 del presente artículo.

2. Establecimientos que requieran de Inspección Técnica de Seguridad en Defensa

Civil Básica Ex Ante al otorgamiento de la licencia de funcionamiento,

realizada por la municipalidad.

Aplicable para establecimientos con una área mayor a los cien metros

cuadrados (100 m2).

En ambos supuestos la Tasa a que se refiere el artículo 15 de la presente Ley,

incluye el pago correspondiente a las inspecciones.

3. Establecimientos que requieren de Inspección Técnica de Seguridad en Defensa

Civil de Detalle o Multidisciplinaria expedida por el Instituto Nacional de

Defensa Civil (INDECI).

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

Aplicable para establecimientos con una área mayor a los quinientos metros

cuadrados (500 m2).

El titular de la actividad deberá obtener el Certificado de Inspección Técnica

de Seguridad en Defensa Civil de Detalle o Multidisciplinaria

correspondiente, previamente a la solicitud de licencia de funcionamiento.

En este supuesto, el pago por el derecho de tramitación del Certificado de

Inspección Técnica de Seguridad en Defensa Civil deberá abonarse en favor

del INDECI.

2. CERTIFICADO DE COMPATIBILIDAD DE USO Y ZONIFICACIÓN

CON FINES DE COMERCIO, INDUSTRIA, EDUCACIÓN, SERVICIOS

Y OTROS

1. Documentos a Presentar

Solicitud simple

Croquis de ubicación

Recibo de pago de derechos

2. Costo / Referencia UIT 3600

S/. 67.00 NUEVOS SOLES

Calificación

Silencio Positivo - 03 DIAS

Cuando transcurrido el plazo la institución no ha emitido un

pronunciamiento expreso al trámite o servicio solicitado, este se da como

aprobado.

3. Base Legal.-

Texto Único Ordenado De La Ley De Tributación Municipal

Concordancias: Directiva N° 005-2005-Ef-76.01

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

Artículo 68.- Las Municipalidades podrán imponer las siguientes

tasas

f) Otras tasas: son las tasas que debe pagar todo aquél que realice

actividades sujetas a fiscalización o control municipal extraordinario,

siempre que medie la autorización prevista en el Artículo 67.

4. Del Costo de la Tasa.-

Artículo 69-A.- Las Ordenanzas que aprueben el monto de las tasas por

arbitrios, explicando los costos efectivos que demanda el servicio según el

número de contribuyentes de la localidad beneficiada, así como los criterios

que justifiquen incrementos, de ser el caso, deberán ser publicadas a más

tardar el 31 de diciembre del ejercicio fiscal anterior al de su aplicación.

3. AUTORIZACIÓN PARA ANUNCIOS Y PROPAGANDA

b) Documentos a Presentar

En Propiedad Privada Hasta 8 M2

1 .1 Solicitud o Formulario indicando ubicación y características Técnicas

1 .2 Recibo de pago de derechos

En propiedad privada mas 8.00 m2.

2 .1 Solicitud o Formulario indicando ubicación y características Técnicas

2 .2 Certificado de Estabilidad estructural firmada por Ingeniero Civil

2 .3 Planos y memoria descriptiva firmada por profesional

2 .4 Recibo de pago de derechos

c) Costo/ Referencia UIT 3600

EN PROPIEDAD PRIVADA HASTA 8 M2: S/. 83.00 NUEVOS SOLES.

EN PROPIEDAD PRIVADA MÁS 8 M2: S/. 196.00 NUEVOS SOLES

Calificación:

Silencio Positivo - 10 DIAS

Cuando transcurrido el plazo la institución no ha emitido un pronunciamiento

expreso al trámite o servicio solicitado, este se da como aprobado.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

d) Base legal.-

Texto Único Ordenado De La Ley De Tributación Municipal

Concordancias: Directiva N° 005-2005-Ef-76.01

Artículo 68.- Las Municipalidades podrán imponer las siguientes tasas

f) Otras tasas: son las tasas que debe pagar todo aquél que realice actividades

sujetas a fiscalización o control municipal extraordinario, siempre que

medie la autorización prevista en el Artículo 67.

e) Del Costo de la Tasa.-

Artículo 69-A.- Las Ordenanzas que aprueben el monto de las tasas por

arbitrios, explicando los costos efectivos que demanda el servicio según el

número de contribuyentes de la localidad beneficiada, así como los criterios

que justifiquen incrementos, de ser el caso, deberán ser publicadas a más

tardar el 31 de diciembre del ejercicio fiscal anterior al de su aplicación.

4. LEGALIZACIÓN DE LIBROS CONTABLES

El costo de la legalización del los libros contables varia de acuerdo a los

honorarios de cada profesional el cual varia de S/.15.00 a S/20.00

Todos los folios llevaran sello notarial y notario Publico o Juez de Paz letrado

procederán a registrar el acta de legalización en la primera hoja foliada..

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

1.

IMPUESTO A LA RENTA

A partir de 1997, de conformidad con el Decreto Legislativo N° 882, las entidades

educativas particulares, cualquiera sea su modalidad o nivel, comprendidas bajo el

Sector Educación, se encuentran dentro del Régimen de la Ley del Impuesto a la

Renta.

Para ello, cualquier persona natural u organización jurídica constituida bajo

cualquiera de las formas empresariales previstas en el derecho común o régimen

societario dedicada a la actividad educativa estará afecta al Impuesto a la Renta por

las utilidades que generen. Estos centros gozarán del beneficio de un crédito

tributario por la reinversión de utilidades establecido por la referida norma.

La utilidad obtenida será la diferencia entre los ingresos totales obtenidos y los

gastos necesarios para producirlos y mantener su fuente, constituyendo así la renta

neta; vale decir, se recoge el principio de causalidad, conforme al cual se determina

la renta neta, deduciendo la renta bruta, las erogaciones necesarias para producirla o

mantener su fuente.

Las instituciones educativas que desarrollen su actividad a través de contratos de

colaboración empresarial tributarán de acuerdo con la Ley del Impuesto a la Renta.

En materia de aranceles de importación, puede establecerse un régimen especial de

afectación para determinados bienes, según lo establece el Artículo 19° de la

Constitución.

g) PAGOS A CUENTA

La tasa corresponde al 30%

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

La determinación de los pagos a cuenta se realizará de acuerdo con el Artículo 85°

de la Ley del Impuesto a la Renta, aplicando el Sistema A) - coeficiente o el

sistema B) - porcentaje.

Las academias de preparación para el ingreso a las universidades o a otras

Instituciones de formación de nivel superior gozan de similar tratamiento que las

instituciones educativas particulares. En ese sentido, no gozarán del crédito por

donaciones ni de la inafectación a los derechos arancelarios.

Las universidades privadas constituidas bajo la forma jurídica a que se refiere el

Artículo 6° de la Ley N° 23733, hasta el 31.12.2002, se encuentran exoneradas

del Impuesto a la Renta, siempre que cumplan con los requisitos que señala dicho

dispositivo. El artículo antes mencionado exige que las universidades se

constituyan como personas jurídicas de derecho privado sin fines de lucro; de

modo que el excedente que pudiera resultar al término de un ejercicio, lo inviertan

SISTEMAS

SISTEMA A SISTEMA B

Se aplica cuando se ha tenido renta

neta imponible en el ejercicio anterior

o en precedente al anterior, para los

pagos a cuenta del ejercicio gravable

del presente año.

Es utilizado por los contribuyentes

cuando inician actividades o cuando

han tenido pérdidas tributarias. Se

determina aplicando el 2% sobre los

ingresos netos mensuales.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

en favor de la institución y en becas de estudio. En este caso las utilidades no

pueden ser distribuidas entre sus miembros ni utilizadas directa ni indirectamente

por ellos.

Debe indicarse que las instituciones educativas públicas no se encuentran afectas

al Impuesto a la Renta.

h) EXONERADAS

No obstante, aquellas Instituciones Educativas Particulares que se constituyan

como fundaciones o asociaciones sin fines de lucro cuyo instrumento de

constitución comprenda exclusivamente los fines contemplados en el inciso b) del

artículo 19° del TUO de la Ley del Impuesto a la Renta, entre los cuales se

encuentra el educativo, estarán exoneradas del Impuesto a la Renta; siempre que

cumplan con los requisitos señalados en dicho inciso.

También se encuentran exoneradas del Impuesto a la Renta, las Universidades

Privadas constituidas bajo la forma jurídica a que se refiere el artículo 6° de la

Ley N° 23733, en tanto cumplan con los requisitos que señala dicho dispositivo.

El artículo 6° antes mencionado, exige que las Universidades privadas que se

constituyan como personas jurídicas de derecho privado sin fines de lucro deberán

invertir a favor de la institución y en becas para estudios, el excedente que pudiera

resultar al término de un ejercicio presupuestal anual. Dicho excedente no puede

ser distribuido entre sus miembros ni utilizado por ellos, directa ni indirectamente.

Los bienes de las Universidades que pongan fin a su actividad, serán adjudicados

a otras Universidades para que continúen cumpliendo la misma finalidad

educativa.

i) PRINCIPALES OBLIGACIONES

1.-Inscribirse en el RUC.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

2.-Inscribir sus establecimientos anexos y representantes legales.

3.-Emitir comprobantes de pago por todas sus operaciones, es decir, por el pago

de pensiones, por matrícula, cuotas extraordinarias, por la venta de uniformes y

útiles escolares y deportivos, por cursos de nivelación, por cursos de

complementación, por actividades locales en otras instituciones o por recepción de

donaciones. También deben considerar sus operaciones exoneradas.

Los comprobantes que deben emitir son facturas, boletas de venta y liquidaciones

de compra. Sin embargo, también podrán extender guías de remisión, notas de

crédito y de débito.

4.-Llevar y registrar sus operaciones en libros contables.

5.-Presentar las declaraciones juradas mensuales y anuales por las actividades que

realiza.

j) OBLIGACIONES TRIBUTARIAS

Las instituciones educativas privadas están obligadas a inscribirse en el RUC,

efectuar las retenciones por el Impuesto a la Renta y las aportaciones a la Oficina

de Normalización Previsional a los trabajadores a su cargo, declararlas y

abonarlas al fisco, así como declarar y pagar las Contribuciones al ESSALUD que

correspondan.

k) OBLIGACIONES FORMALES

Comprobantes de Pago

Las entidades educativas deben emitir boletas de venta por los servicios prestados

y, de ser el caso, emitir facturas para aquellos sujetos que requieran sustentar

gasto o costo para efectos tributarios.

l) IMPUESTO A LA RENTA EN INSTITUCIONES PUBLICAS

Según el artículo 7 de la ley del impuesto a la renta sobre las entidades inafectas

señala que no son contribuyentes del impuesto:

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

a) El Gobierno Central.

b) Los Gobiernos Regionales.

c) Los Gobiernos Locales.

d) Las Instituciones Públicas sectorialmente agrupadas o no.

e) Las Sociedades de Beneficencia Pública.

f) Los Organismos Descentralizados Autónomos.

Los requisitos para gozar d la inafectacion, en el caso de de los centros

educativos y culturales, deberan estar reconocidos como tales por el sectos

educación.

Cabe señalar que las ventas y servicios que no estén amparados por dicha

inafectación, es decir que no son propios de su finalidad educativa y cultural,

estarán afectos al IGV, en la medida que exista habitualidad en dichas

operaciones.

Las universidades privadas constituidas bajo la forma jurídica a que se refiere el

Artículo 6° de la Ley N° 23733, están exoneradas del Impuesto a la Renta 5, en

tanto cumplan con los requisitos que señala dicha norma.

En todos los casos están obligados a llevar contabilidad, de conformidad con lo

señalado por la Ley del Impuesto a la Renta.

2. IMPUESTO GENERAL A LAS VENTAS

No se encuentran afectos al Impuesto General de las Ventas, la transferencia o

importación de bienes y la prestación de servicios que efectúen las instituciones

educativas públicas o particulares exclusivamente para sus fines propios. Los bienes

y servicios comprendidos en la inafectación se precisaron mediante el Decreto

Supremo 046-97-EF (30-04-97) y su modificatorio Decreto Supremo 003-98-EF

(13.01.98).

De acuerdo con los Artículos 14° y 18° de la Constitución Política del Perú, la

formación en materia de humanidades, la ciencia, la técnica, las artes, la educación

física y el deporte; la difusión cultural; la creación intelectual y artística; y la

investigación científica y tecnológica son fines propios de las instituciones

educativas.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

Es necesario señalar que cuando estas instituciones actúen como consumidores

finales de bienes y/o usuarios finales de servicios, deben aceptar la carga económica

del Impuesto General a las Ventas que les traslade el vendedor o quien presta el

servicio, en razón a la interpretación del Artículo 19° de la Constitución Política del

Perú, referido a la inafectación del IGV (impuesto indirecto) de sujetos

comprendidos en el mismo.

La relación de bienes y servicios inafectos al pago del IGV y de derechos

arancelarios (importación) por parte de las instituciones educativas particulares o

públicas se encuentra prevista en el Decreto Supremo N° 046-97-EF, modificado por

el Decreto Supremo N° 003-98-EF, complementándose con la Resolución

Ministerial N° 118-97-ED del 01-05-97

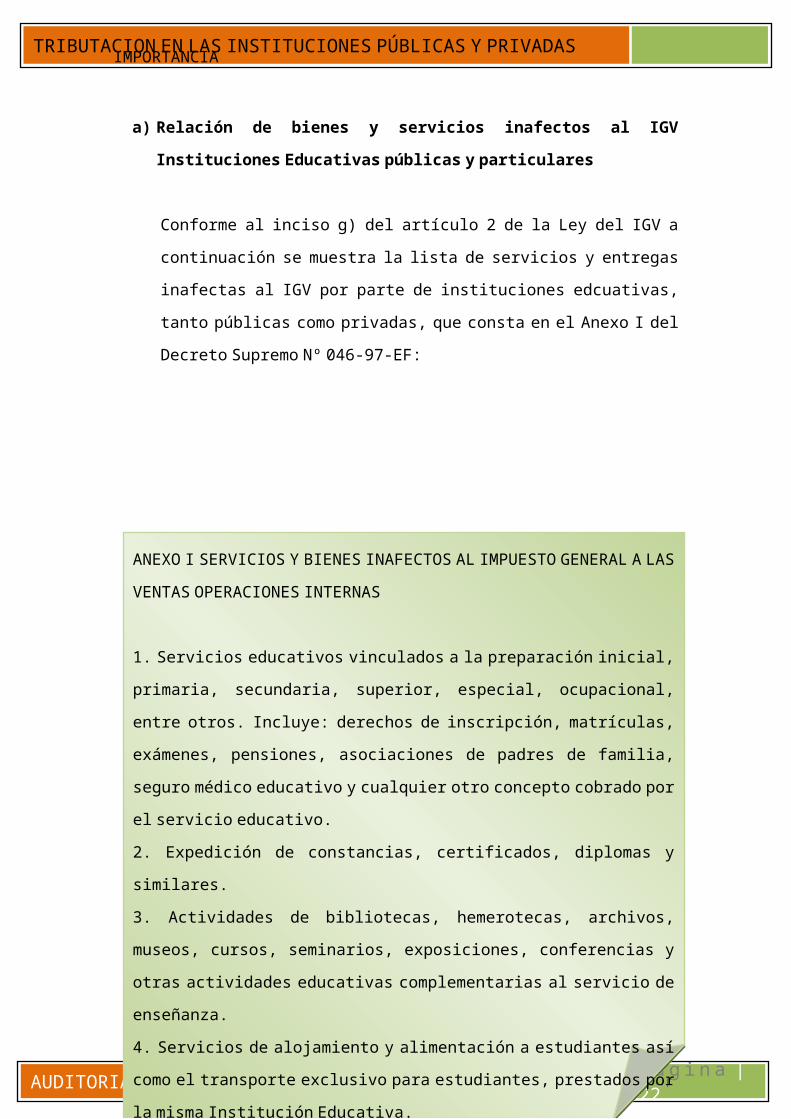

a) Relación de bienes y servicios inafectos al IGV Instituciones Educativas

públicas y particulares

Conforme al inciso g) del artículo 2 de la Ley del IGV a continuación se muestra

la lista de servicios y entregas inafectas al IGV por parte de instituciones

edcuativas, tanto públicas como privadas, que consta en el Anexo I del Decreto

Supremo Nº 046-97-EF:

ANEXO I SERVICIOS Y BIENES INAFECTOS AL IMPUESTO GENERAL A

LAS VENTAS OPERACIONES INTERNAS

1. Servicios educativos vinculados a la preparación inicial, primaria, secundaria,

superior, especial, ocupacional, entre otros. Incluye: derechos de inscripción,

matrículas, exámenes, pensiones, asociaciones de padres de familia, seguro médico

educativo y cualquier otro concepto cobrado por el servicio educativo.

2. Expedición de constancias, certificados, diplomas y similares.

3. Actividades de bibliotecas, hemerotecas, archivos, museos, cursos, seminarios,

exposiciones, conferencias y otras actividades educativas complementarias al

servicio de enseñanza.

4. Servicios de alojamiento y alimentación a estudiantes así como el transporte

exclusivo para estudiantes, prestados por la misma Institución Educativa.

5. Venta de libros, folletos, revistas, publicación y cualquier información que apoye

el proceso educativo, presentado en medios impresos, magnéticos o digitales, para

uso exclusivo de alumnos y docente regulares de la Institución.

6. Transferencia de bienes usados del activo fijo de propiedad de las Instituciones

Educativas

7. Servicios educativos prestados entre Instituciones Educativas.

ANEXO I SERVICIOS Y BIENES INAFECTOS AL IMPUESTO GENERAL A

LAS VENTAS OPERACIONES INTERNAS

1. Servicios educativos vinculados a la preparación inicial, primaria, secundaria,

superior, especial, ocupacional, entre otros. Incluye: derechos de inscripción,

matrículas, exámenes, pensiones, asociaciones de padres de familia, seguro médico

educativo y cualquier otro concepto cobrado por el servicio educativo.

2. Expedición de constancias, certificados, diplomas y similares.

3. Actividades de bibliotecas, hemerotecas, archivos, museos, cursos, seminarios,

exposiciones, conferencias y otras actividades educativas complementarias al

servicio de enseñanza.

4. Servicios de alojamiento y alimentación a estudiantes así como el transporte

exclusivo para estudiantes, prestados por la misma Institución Educativa.

5. Venta de libros, folletos, revistas, publicación y cualquier información que apoye

el proceso educativo, presentado en medios impresos, magnéticos o digitales, para

uso exclusivo de alumnos y docente regulares de la Institución.

6. Transferencia de bienes usados del activo fijo de propiedad de las Instituciones

Educativas

7. Servicios educativos prestados entre Instituciones Educativas.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

b) IGV EN INSTITUCIONES PUBLICAS

Las instituciones educativas públicas, también, no se encuentran afectos al

Impuesto General de las Ventas, mediante el Decreto Supremo 046-97-EF (30-

04-97) y su modificatorio Decreto Supremo 003-98-EF (13.01.98).

3. IMPUESTO A LAS TRANSACCIONES FINANCIERAS

El ITF es un impuesto que existe en diversas partes del mundo y es una herramienta

que sirve a la Administración Tributaria para obtener información respecto de las

operaciones económicas realizadas por los contribuyentes.

En Sudamérica Brasil, Argentina, Colombia y Venezuela aplican en la actualidad

este impuesto, gravándose a través del mismo los movimientos de efectivo dentro del

sistema financiero, así como determinados movimientos de dinero en efectivo fuera

del citado sistema.

a) OPERACIONES EXONERADAS DEL ITF

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

Las operaciones exoneradas al ITF se encuentran detalladas en el Apéndice del

Decreto Legislativo N° 939. donde señala: “Se han exonerado las acreditaciones

y débitos, De las cuentas de universidades y centros educativos, destinadas a sus

fines.”

4. BENEFICIOS TRIBUTARIOS

Las instituciones educativas que reinviertan total o parcialmente su renta en sí

mismos o en otras instituciones educativas particulares constituidas en el país,

tendrán derecho a un crédito tributario por reinversión al 30% del monto reinvertido.

El crédito es el 30% del monto efectivamente invertido en la ejecución de un

programa de reinversión. Tratándose de la reinversión efectuada por las instituciones

reinversoras, el crédito será el 30 % del monto invertido en la institución receptora,

siempre que el mismo haya sido efectivamente aplicado por esta última en la

ejecución del programa.

El crédito en mención deberá estar sustentado en un programa de inversión cuya

ejecución no podrá exceder de cinco años contados desde la fecha de inicio de su

ejecución y siempre que el mismo cumpla con los requisitos señalados en el Decreto

Supremo N° 047-97-EF.

Debe entenderse que el crédito de reinversión opera sobre la renta neta de tercera

categoría, lo cual implica que la reinversión en su totalidad de su utilidad generada

en un ejercicio neutralizarán el pago del impuesto a la renta anual.

Este crédito podrá ser aplicado contra el Impuesto a la Renta de la institución

receptora o de la reinversora, según sea el caso. La parte del crédito no utilizado en

un ejercicio podrá aplicarse contra el impuesto de los ejercicios siguientes hasta

agotarlo.

Si bien el plazo de ejecución del programa de reinversión no puede exceder de cinco

años, el goce del beneficio no se encuentra supeditado a dicho plazo, pudiendo ser

utilizado hasta que se agote.

El crédito obtenido en la ejecución de un programa de reinversión también podrá ser

aplicado contra los pagos a cuenta del Impuesto a la Renta.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

La reinversión solo podrá realizarse en infraestructura y equipamiento didáctico,

exclusivos para los fines educativos y de investigación que corresponda a sus

respectivos niveles o modalidades de atención, así como para las becas de estudios.

La relación de bienes y servicios que serán materia del beneficio de reinversión se

encuentra previsto en el Anexo I del Decreto Supremo 047-97-EF.

Los Programas de reinversión deberán ser presentados a la autoridad competente del

Sector Educación con copia a SUNAT con una anticipación no menor a 10 días

hábiles al vencimiento del plazo para la presentación de la Declaración Jurada Anual

del Impuesto a la Renta. Los programas de reinversión se entenderán

automáticamente aprobada con su presentación.

Dentro del plazo indicado, las instituciones educativas deberán informar al

Ministerio de Educación de los avances efectuados en la ejecución del programa de

reinversión a su cargo, durante el ejercicio anterior.

El Ministerio de Educación es la entidad encargada de recibir los informes de las

reinversiones, el sustento de la ejecución total de las mismas (la institución educativa

deberá presentar una declaración jurada refrendada por una sociedad de auditoría) y

de emitir una constancia de ejecución de los programas de reinversión.

Las instituciones educativas particulares están obligadas a llevar una cuenta de

control en el activo donde registrarán los bienes adquiridos al amparo del programa

de reinversión, denominada “Bienes para Reinversión-Decreto Legislativo N° 882”.

Tendrán derecho a aplicar un crédito contra el impuesto las personas perceptoras de

rentas de cualquier categoría que otorguen donaciones a las instituciones educativas

particulares comprendidas en el artículo 19° o a instituciones con fines culturales a

que se refiere el inciso c) del Artículo 18° y el inciso b) del Artículo 19° del TUO de

la Ley del Impuesto a la Renta o a instituciones educativas públicas. El crédito será

el resultado de aplicar la tasa media del contribuyente sobre los montos donados a las

citadas entidades que en conjunto no excedan del 10% de su renta neta global o del

10% de las rentas netas de tercera categoría, luego de efectuada la compensación de

pérdidas (arrastre de pérdidas).

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

7. IMPUESTO PREDIAL

1.1 Ámbito de Aplicación:

El impuesto Predial es de Periodicidad anual y grava el valor de los predios

urbanos y rústicos. Se considera predios a los terrenos, incluyendo los terrenos

ganados al mar, a los ríos y a otros espejos de agua, así como las edificaciones e

instalaciones fijas y permanentes que constituyan partes integrantes de dichos

predios, que no pudieran ser separadas sin alterar, deteriorar o destruir la

edificación según señala el Artículo 8° del Decreto Legislativo N° 776.

1.2 Predios Inafectos al Pago:

Según el Artículo 17° del Decreto Legislativo N°

776 están inafectos al pago del impuesto los predios

de propiedad de:

h) Las universidades y centros educativos,

debidamente reconocidos, respecto de sus predios

destinados a sus finalidades educativas y culturales, conforme a la Constitución.

8. IMPUESTO AL PATRIMONIO VEHICULAR

2.1 Ámbito de Aplicación:

El Impuesto al Patrimonio Vehicular, de

periodicidad anual, grava la propiedad de

los vehículos, automóviles, camionetas,

station wagons, camiones, buses y

ómnibuses, con una antigüedad no mayor

de tres (3) años. Dicho plazo se

computará a partir de la primera

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

inscripción en el Registro de Propiedad Vehicular según señala el Artículo 30° del

Decreto Legislativo N° 776.

2.2 Entidades Inafectas al Pago del Impuesto:

Según el Artículo 37° del Decreto Legislativo N° 776 se encuentran inafectos al

pago del impuesto, la propiedad vehicular de la siguiente entidad:

e) Universidades y centros educativos, conforme a la Constitución

9. IMPUESTO DE ALCABALA

3.1 Ámbito de Aplicación:

El impuesto es de realización inmediata y

grava las transferencias de inmuebles urbanos

y rústicos a título oneroso o gratuito,

cualquiera sea su forma o modalidad, inclusive

las ventas con reserva de dominio según señala

el Artículo 21° del Decreto Legislativo N° 776.

3.2 Inafectaciones:

Según el Artículo 28° del Decreto Legislativo N° 776 se encuentran inafectos al pago

del impuesto, la adquisición de propiedad inmobiliaria que efectúe las siguiente

entidad:

e) Universidades y centros educativos, conforme a la Constitución.

10. IMPUESTO A LAS APUESTAS

4.1 Ámbito de Aplicación:

El Impuesto a las Apuestas grava los ingresos de las entidades organizadoras de

eventos hípicos y similares, en las que se realice apuestas.

Los Casinos de Juego continuarán rigiéndose por sus normas especiales.(*)

(*) Párrafo derogado por la Tercera Disposición Complementaria y Final de la Ley

Nº 27153, publicada el 09 de julio de 1999.

IMPUESTO DE ALCABALA

IMPUESTO DE

ALCABALA

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

El impuesto es de periodicidad mensual y se calcula sobre la diferencia resultante

entre el ingreso percibido en un mes por concepto de apuestas y el monto total de

los premios efectivamente pagados en el mismo mes a las personas que han

realizado apuestas. (Artículo modificado por el artículo 1 de la Ley N° 27616 - Ley

que restituye recursos a los Gobiernos Locales. Publicada el 29.12.2001).

La tasa del impuesto es del 20%

Nota; No aplicables a Entidades Educativas

11. IMPUESTO A LOS JUEGOS

5.1 Ámbito de Aplicación:

El Impuesto a los Juegos grava la realización de actividades relacionadas con los

juegos, tales como loterías, bingos y rifas, así como la obtención de premios en

juegos de azar.

El sujeto pasivo del impuesto es la empresa o institución que realiza las

actividades gravadas, así como quienes obtienen los premios

En caso que el impuesto recaiga sobre las apuestas, las empresas o personas

organizadoras actuarán como agentes retenedores.

El impuesto es de periodicidad mensual y se cancelará dentro del plazo

establecido en el Código Tributario

Nota; No aplicables a Entidades Educativas

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

12. IMPUESTO A LOS ESPECTACULOS PUBLICOS NO DEPORTIVOS

6.1 Ámbito de Aplicación:

Créase un impuesto a los espectáculos públicos no deportivos que grava el

monto que se abona por concepto de ingreso a espectáculos públicos no

deportivos en locales y parques cerrados con excepción de los espectáculos

culturales debidamente calificados por el Instituto Nacional de Cultura.

La obligación tributaria se origina al momento del pago del derecho a presenciar

el espectáculo.

La obligación tributaria se origina al momento del pago del derecho a presenciar

el espectáculo. (Artículo modificado por el artículo 1 de la Ley N° 27616 – Ley

que restituye recursos a los Gobiernos Locales. Publicada el 29.12.2001).

Son sujetos pasivos del impuesto las personas que adquieran entradas para asistir

a los espectáculos. Son responsables tributarios, en calidad de agentes

perceptores del impuesto, las personas que organicen el espectáculo, siendo

responsable solidario al pago del mismo el conductor del local donde se realice

el espectáculo afecto.

La base imponible del impuesto está constituida por el valor de entrada para

presenciar o participar en los espectáculos.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

En caso que el valor que se cobra por la entrada, asistencia o participación en los

espectáculos se incluya servicios de juego, alimentos o bebidas, u otros, la base

imponible, en ningún caso, será inferior al 50% de dicho valor total.

El impuesto se aplicará con las siguientes tasas:

a) Espectáculos taurinos………………………........ 15%

b) Carreras de caballos...………………………........ 15%

c) Espectáculos cinematográficos............................ 10%

d) Otros espectáculos…......................................... 15%

(Artículo modificado por el artículo 1 de la Ley N° 27616 – Ley que restituye

recursos a los Gobiernos Locales. Publicada el 29.12.2001).

Nota; No aplicables a Entidades Educativas

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

1. CONTRIBUCIONES A ESSALUD

En el caso que las instituciones educativas particulares tengan trabajadores

dependientes a su cargo, están afectas como agentes de retención a rentas de quinta

categoría. Asimismo, deben pagar las contribuciones al ESSALUD con la tasa del

9% (que son de cargo del empleador).

Los aportes por afiliación al Seguro Social de Salud son de carácter mensual y se

establecen de la siguiente forma:

a) Afilados regulares en actividad:

El aporte de los trabajadores en actividad, incluyendo tanto los que laboran bajo

relación de dependencia como los socios de cooperativas, equivale al 9% de la

remuneración o ingreso. La base imponible mínima mensual no podrá ser

inferior a la Remuneración Mínima Vital vigente.

Es de cargo de la entidad empleadora que debe declararlos y pagarlos a

ESSALUD, al mes siguiente, dentro de los plazos establecidos en la

normatividad vigente, a aquel en que se devengaron las remuneraciones afectas.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

b) Afiliados regulares pensionistas:

El aporte de los pensionistas es de 4% de la pensión. Es de cargo del pensionista,

siendo responsabilidad de la entidad empleadora la retención, declaración y pago

a ESSALUD, en los plazos establecidos en la normatividad vigente.

Derecho De Cobertura

Los afiliados regulares y sus derechohabientes tienen el derecho a las

prestaciones del Seguro Social de Salud siempre que aquellos cuenten con tres

meses de aportación consecutivos o con cuatro no consecutivos dentro de los

seis meses calendario anteriores al mes en que se inició la contingencia y que la

entidad empleadora haya declarado y pagado o se encuentre en fraccionamiento

vigente las aportaciones de los doce meses anteriores a los seis meses previos al

mes de inicio de la atención, según corresponda.

En el caso de los afiliados regulares pensionistas y sus derechohabientes tienen

derecho de cobertura desde la fecha en que se les reconoce como pensionistas,

sin período de carencia.

Mantienen su cobertura siempre y cuando continúen con su condición de

pensionistas. Tratándose de afiliados regulares, se considera períodos de

aportación aquellos que determinan la obligación de la Entidad Empleadora de

declarar y pagar los aportes. Para la evaluación de los seis meses previos al mes

de inicio de la atención, las declaraciones efectuadas por la entidad empleadora

no surten efectos retroactivos para determinación del derecho de cobertura.

Cuando la Entidad Empleadora incumpla con el criterio establecido en el primer

párrafo del presente artículo, ESSALUD o la Entidad Prestadora de Salud que

corresponda deberá cubrirlo, pero tendrá derecho a exigir a aquella el reembolso

del costo de las prestaciones brindadas.

Derecho De Subsidio

Los subsidios se rigen por las siguientes reglas:

a) Subsidio por incapacidad temporal

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

El subsidio por incapacidad temporal equivale al promedio diario de las

remuneraciones de los últimos 12 meses calendario inmediatamente anteriores al

mes en que se inicia la contingencia. Si el total de los meses de afiliación es

menor a 12, el promedio se determinará en función a los que tenga el afiliado.

b) Subsidios por maternidad y lactancia

La determinación del subsidio por maternidad se establece de acuerdo al

promedio diario de las remuneraciones de los 12 últimos meses. Si el total de los

meses de afiliación es menor a 12, el promedio se determinará en función a los

que tenga el afiliado.

El subsidio por lactancia se otorga conforme a la normatividad vigente.

2. CONTRIBUCIONES A SNP

Es el 13 % por ONP vía retención sobre los ingresos del trabajador, salvo que éste

se encuentre afiliado a la AFP.

Alcance

Los trabajadores de la actividad privada;

Los trabajadores de la actividad pública que no se encuentren dentro del ámbito

del Decreto Ley Nº 20530;

Los trabajadores del hogar;

Aquéllos que realizan actividad económica independiente (facultativos o

continuadores facultativos).

Características

Límite de edad: 65 años

Tasa: 13%

Aporte mínimo: RMV: 13% de 550.00: 71.50 nuevos soles

No encontrarse en régimen privado de pensiones.

Régimen General:

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

Edad de jubilación: 65 años de edad

Años de aportación: 20 años como mínimo.

Tasa de aporte: 13% de la remuneración asegurable del trabajador

Pensión mínima a otorgar: S/. 415

Pensión máxima2: S/. 857,36

Escalas para pensiones:

Régimen de Jubilación Adelantada:

Edad de jubilación: 55 años (hombres) ó 50 años (mujeres)

Años de Aportación: 30 años (hombres) ó 25 años (mujeres).

Los trabajadores despedidos por reducción de personal o cese colectivo podrán optar

a la jubilación adelantada con 20 años de aportes3.

Tasa de aporte: 13%

Pensión a otorgar: La pensión base es la pensión que hubiera recibido el trabajador

bajo el Régimen General. Esta pensión se reduce en 4% por cada año de adelanto

respecto de la edad de jubilación establecida en dicho régimen

3. SISTEMA PRIVADO DE PENSIONES

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

Descripción del Sistema

El 6 de diciembre 1992, el gobierno promulgó el Decreto Ley No. 25897 que crea

el Sistema Privado de Pensiones (SPP) como alternativa a los regímenes de

previsionales administrados por el Estado. El SPP, a diferencia del Sistema Público

de Pensiones, es un régimen de capitalización individual, donde los aportes que

realiza el trabajador se depositan en su cuenta personal, denominada Cuenta

Individual de Capitalización (CIC), la misma que se incrementa mes a mes con los

nuevos aportes y la rentabilidad generada por las inversiones del fondo acumulado.

En una coyuntura de inminente quiebra de los sistemas de pensiones administrados

por el Estado, con la creación del SPP se buscó establecer un modelo provisional

autofinanciado que asegure el bienestar de los trabajadores y sus familias, cuando

éstos alcanzaran la edad de jubilación o en la eventualidad de un siniestro como la

invalidez o el fallecimiento.

En el SPP, la incorporación de un trabajador es voluntaria, es decir que cada

afiliado elige libremente la Administradora de Fondos de Pensiones (AFP) que

maneje sus aportes. Para ello, se suscribe el Contrato de Afiliación, el mismo que

entra en vigencia con el otorgamiento del Código Único de Identificación del SPP

(CUSPP).

A través de dicho contrato, el afiliado encarga a la AFP la administración de su

Fondo de Pensiones y obtiene el derecho de recibir las prestaciones comprendidas

en este sistema.

Las Prestaciones

Las prestaciones que otorga el SPP, al igual que el SNP, se orientan a la cobertura

de los riesgos de: (i) vejez, a través de pensiones de jubilación, (ii) invalidez, a

través de pensiones de invalidez y, (iii) muerte, mediante pensiones de sobre

vivencia y pagos por gastos de sepelio. A continuación se detalla cada una de estas

prestaciones:

Pensión de jubilación

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

a) Régimen General (Jubilación Legal):

Edad de jubilación: 65 años de edad

Densidad de aportación: No determinada ya que la pensión se financia con lo

que el afiliado haya acumulado en su CIC, independientemente del número de

años que haya aportado.

Tasa de aporte: 8% de la remuneración asegurable.

Pensión mínima a otorgar: S/. 415 (a partir del 2002, con la Ley Nº 27617

Pensión máxima: No existe

La jubilación legal del SPP es voluntaria y se calcula en base al saldo acumulado

en la CIC más el valor de redención del Bono de

Reconocimiento (BdR), de ser el caso. Esta jubilación, al igual que el resto de

prestaciones, puede ser ejercida a través de tres modalidades básicas que el

trabajador elige libremente al momento de su retiro. Estas modalidades son: el

Retiro Programado, la Renta Vitalicia Familiar y Renta Temporal con Vitalicia

Diferida

b) Régimen de Jubilación Anticipada Ordinaria:

Edad de jubilación: Antes de los 65 años.

Densidad de aportación: El saldo acumulado en la CIC más el valor de redención

del BdR, si fuera el caso, debe ser suficiente para que la pensión calculada

supere el 50% del promedio de la remuneración de los últimos 10 años.

Tasa de aporte: 8% de la remuneración asegurable.

Pensión mínima a otorgar: 50% del promedio de la remuneración de los últimos

10 años.

Pensión máxima: No existe

Esta jubilación anticipada nace con la creación del SPP y está orientada a

aquellos afiliados que no están en posibilidades de esperar la edad legal de

jubilación y cuentan con recursos suficientes para autofinanciarse pensiones por

lo menos equivalentes a la mitad de sus remuneraciones percibidas en los

últimos años (tasa de reemplazo del 50%).

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

4. CONTRIBUCIÓN AL SENATI

La Contribución grava el total de las remuneraciones que pagan a sus trabajadores

las empresas que desarrollan actividades industriales manufactureras en la

Categoría D de la Clasificación Industrial Internacional Uniforme - CIIU de todas

las actividades económicas de las Naciones Unidas. Debe entenderse por

remuneración todo pago que perciba el trabajador por la prestación de servicios

personales, sujeto a contrato de trabajo, sea cual fuere su origen, naturaleza o

denominación.

La tasa de la Contribución al SENATI es de 0.75% del total de las remuneraciones

que se paguen a los trabajadores.

Nota; No aplicables a Entidades Educativas

5. CONTRIBUCIÓN AL SENCICO

Aportan al Servicio Nacional de Capacitación para la Industria de la Construcción -

SENCICO, las personas naturales y jurídicas que construyan para sí o para terceros

dentro de las actividades comprendidas en la Gran División 45 de la CIIU de las

Naciones Unidas.

La tasa de esta contribución es de 0.2% y se aplica sobre el total de los ingresos que

perciban los sujetos pasivos, por concepto de materiales, mano de obra, gastos

generales, dirección técnica, utilidad y cualquier otro elemento facturado al cliente,

cualquiera sea el sistema de contratación de obras.

Nota; No aplicables a Entidades Educativas

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

PROCEDIMIENTOS PARA LA LIQUIDACIÓN

1. De acuerdo a lo establecido por los artículos 407 al 422 de la Ley General de

Sociedades, en adelante la Ley, la extinción de una sociedad se lleva a cabo a través de

tres etapas: la disolución, la liquidación y la extinción.

2. La disolución consiste en el acuerdo adoptado por la junta general de accionistas o de

socios, según corresponda, por haber incurrido la sociedad en alguna de las causales

establecidas en el artículo 407° de la Ley.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

3. Este acuerdo de disolución debe ser publicado dentro de los diez días de adoptado,

por tres veces consecutivas. Dentro de los diez días siguientes de efectuada la última

publicación, deberá presentarse la solicitud de inscripción ante Registros Públicos

mediante una copia del acta certificada por notario . En el acuerdo de disolución deberá

designarse al liquidador o liquidadores. Si fueran más de uno, deberán designarse en

números impares.

4. Tomado el acuerdo de disolución, se inicia el proceso de liquidación. Durante la

liquidación, la sociedad debe añadir a su razón social o denominación la expresión "en

liquidación" en todos sus documentos y correspondencia. Este cambio en la

denominación debe ser comunicado a SUNAT mediante el procedimiento de

Modificación de Datos en el RUC (Procedimiento N° 3 del TUPA de SUNAT).

5. Ahora bien, desde el acuerdo de disolución adoptado por la junta, cesan en sus

funciones los gerentes y representantes en general, asumiendo los liquidadores las

funciones que les corresponden conforme a ley, al estatuto y al pacto social.

6. La función de los liquidadores es la de extinguir el patrimonio de la sociedad, es

decir, pagar la totalidad de las obligaciones de la sociedad con todos los activos y cobrar

todos los créditos que fueran exigibles.

7. Al término del proceso de liquidación, los liquidadores deben presentar a la junta

general la memoria de liquidación, la propuesta de distribución del patrimonio neto

entre los socios, el balance final de liquidación, el estado de ganancias y pérdidas y

demás cuentas que correspondan. Aprobado, expresa o tácitamente, el balance final de

liquidación se publica por una sola vez.

8. La extinción de la sociedad se produce una vez efectuada la distribución del

remanente del patrimonio y se inscribe en los registros públicos. La solicitud de

inscripción es firmada por uno o varios de los liquidadores, indicando la forma cómo se

ha dividido el haber social, la distribución del remanente y las consignaciones

efectuadas y se acompaña la constancia de publicación del balance de liquidación.

9. Pero, también es posible que la sociedad se extinga como consecuencia de la

declaración judicial de quiebra, cuando durante la liquidación se extingue el patrimonio

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

de la sociedad y quedan acreedores pendientes de ser pagados. En tal caso, los

liquidadores deben convocar a la junta general para informarla de la situación y solicitar

la declaración judicial de quiebra. Una vez declarada la quiebra, también se inscribirá la

extinción de la sociedad en los registros públicos.

10. Inscrita la extinción de la sociedad, ya sea por un resultado positivo en la

liquidación o por haberse declarado en quiebra, se debe solicitar la baja definitiva del

RUC ante la SUNAT. (Procedimiento N° 4 del TUPA de SUNAT)

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

RECOMENDACIONES Las instituciones educativas públicas, necesitan mayor inversión por parte del

estado para un mejor desarrollo de las personas que se están formando.

Las instituciones privadas, no por tener que pagar tributos, miren la educación como un negocio y no tengan en cuenta los objetivos para lo cual fueron creados.

Promover la educación que es el medio más eficaz para desarrollar una conciencia tributaria.

CONCLUSIONES Las instituciones educativas públicas gozan de exoneración e inafectacion de

todo tributo.

Las instituciones educativas privadas están afectos al impuesto a la renta, con algunas exoneraciones; e inafectos al IGV e ISC.

La municipalidad es promueve el desarrollo local y la prestación de los servicios públicos de su responsabilidad. Para cumplir con estas funciones (construcciones de obras, prestación de servicios, recursos para atender emergencias, etc.) y responsabilidades necesita de recursos económicos por lo tanto los centros educativos privados no son ajenos a esta realidad .

La tributación nos permite tener una vida en sociedad organizada y que el estado y el gobierno local nos provean de servicios.

TRIBUTACION EN LAS INSTITUCIONES PÚBLICAS Y PRIVADAS

AUDITORIA TRIBUTARIA P á g i n a | 22

IMPORTANCIA

BIBLIOGRAFIA

Constitución política del Perú

Manual tributario, Caballero Bustamante.

Ley del impuesto a la renta

Ley de la promoción de la inversión en la educación

www.sunat.gob.pe/orientacion

www.munives.gob.pe

TEXTO ÚNICO ORDENADO DE LA LEY DE TRIBUTACIÓN MUNICIPAL

DECRETO SUPREMO Nº 156-2004-EF

Ley marco de licencia de funcionamiento LEY Nº 28976