Innovación Tecnológica en Telecomunicaciones: Retos … · Concentración en Servicios...

29

Innovación Tecnológica en Telecomunicaciones: Retos para la Competencia Económica y la Integración Regional la Integración Regional Dr. Víctor Pavón-Villamayor Coordinador de Asesores de la Presidencia Comisión Federal de Telecomunicaciones, México Reunión de Expertos sobre Política de Competencia y Funcionamiento de Mercados en Centroamérica y México Sede Sub-regional en México de la CEPAL 2 Junio 2011

Transcript of Innovación Tecnológica en Telecomunicaciones: Retos … · Concentración en Servicios...

Innovación Tecnológica en Telecomunicaciones: Retos para la Competencia Económica y

la Integración Regionalla Integración Regional

Dr. Víctor Pavón-VillamayorCoordinador de Asesores de la Presidencia

Comisión Federal de Telecomunicaciones, México

Reunión de Expertos sobre Política de Competencia y Funcionamiento

de Mercados en Centroamérica y México

Sede Sub-regional en México de la CEPAL

2 Junio 2011

2

Las telecomunicaciones mexicanas en el contexto latinoamericano

3

FUENTE: Pyramid Research 2010

PIB Total vs PIB Telecomunicacionesen México

4

5

55

,39

5

66

,55

9 75

,30

3

83

,52

8 86

,91

2

45.1

52.6

62.6

70.3

77.480.2

El que llama paga nacional

SUSCRIPTORES (000) Y PENETRACIÓN DE TELEFONÍA MÓVIL

Penetración Móvil, México

La penetración móvil en México ha

venido creciendo a tasas aceleradas

en los últimos años, pero ¿es

suficiente?

64 16

1

31

3

38

6

57

2

68

9

1,0

22

1,7

41

3,3

49

7,7

32

14

,07

8 21

,75

8

25

,92

8 30

,09

8

38

,45

1

47

,12

9

55

,39

5

0.10.2 0.4 0.4 0.6 0.8

1.1 1.8

3.5

8.0

14.2

21.6

25.4

29.1

36.3

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

p/

jun-10

Usuarios móviles Penetración Fuente: COFETEL

El que llama paga local

suficiente?

Evolución Tarifaria, México

6

� Las tarifas de todos los servicios de telecomunicaciones en el país han observado

reducciones constantes en los últimos años en términos reales.

100

93

88

84

100

89

79

10010098

83

100 100

9593

90

100

80

90

100

Telefonía fija:

Reducción real acumulada a

2010 por servicio

Nota metodológica: Elaborada con los registros tarifarios en Cofetel e ingresos promedio de los principales

Operadores en cada servicio.

Fuente: Cofetel

7779

72

65

69

62

56

51

77

68

72

6866

63

30

40

50

60

70

80

2006 2007 2008 2009 2010

Telefonía Local Fija Residencial

Telefonía Local Fija Comercial

Telefonía Local Móvil

Telefonía de Larga Distancia

Televisión Restingida

Internet de Banda Ancha

Local residencial -23%

Local Comercial -35%

Telefonía móvil local -49%

Larga Distancia -37%

TV restringida -10%

Internet banda ancha -38%

7

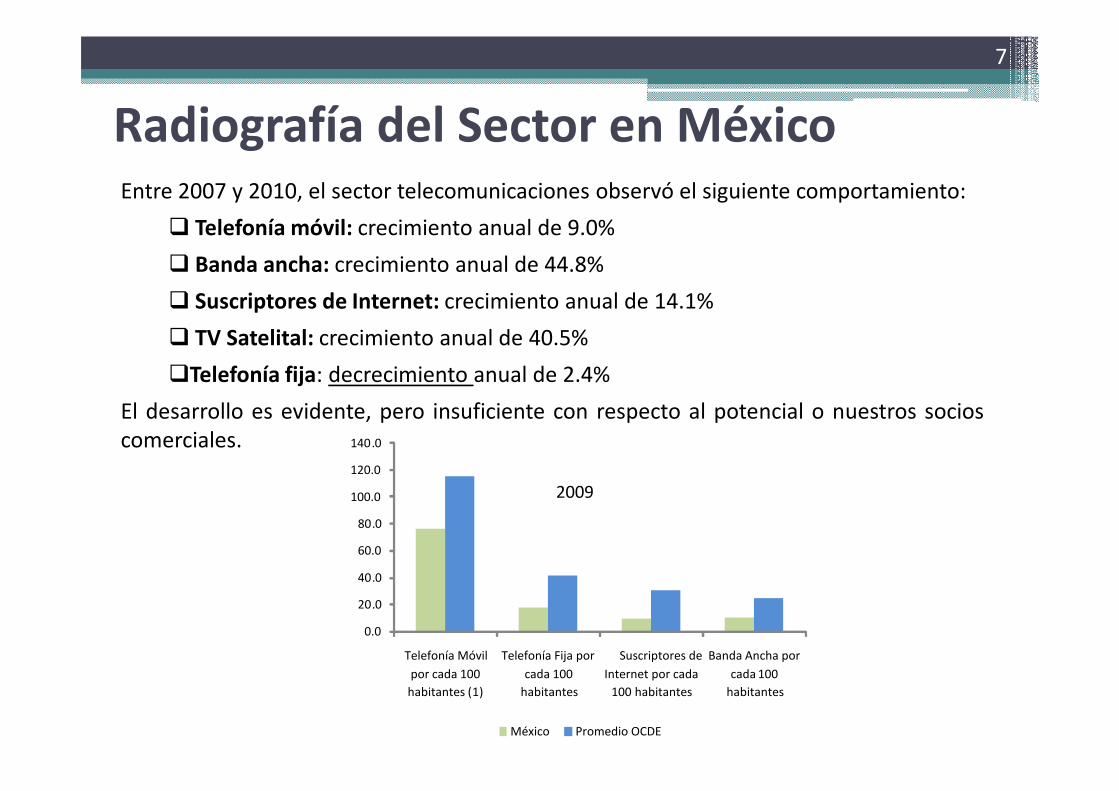

Entre 2007 y 2010, el sector telecomunicaciones observó el siguiente comportamiento:

� Telefonía móvil: crecimiento anual de 9.0%

� Banda ancha: crecimiento anual de 44.8%

� Suscriptores de Internet: crecimiento anual de 14.1%

� TV Satelital: crecimiento anual de 40.5%

�Telefonía fija: decrecimiento anual de 2.4%

Radiografía del Sector en México

El desarrollo es evidente, pero insuficiente con respecto al potencial o nuestros socios

comerciales.

2009

0.0

20.0

40.0

60.0

80.0

100.0

120.0

140.0

Telefonía Móvil

por cada 100

habitantes (1)

Telefonía Fija por

cada 100

habitantes

Suscriptores de

Internet por cada

100 habitantes

Banda Ancha por

cada 100

habitantes

México Promedio OCDE

8

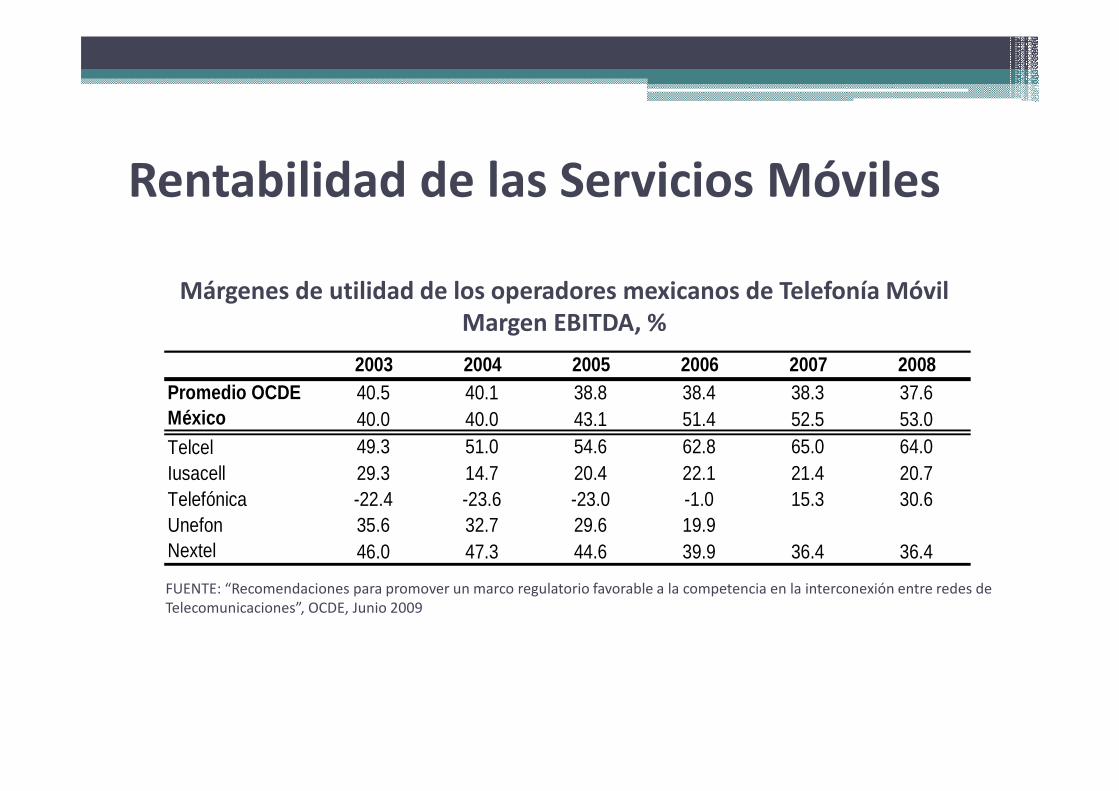

Rentabilidad de las Servicios Móviles

2003 2004 2005 2006 2007 2008Promedio OCDE 40.5 40.1 38.8 38.4 38.3 37.6

Márgenes de utilidad de los operadores mexicanos de Telefonía MóvilMargen EBITDA, %

Promedio OCDE 40.5 40.1 38.8 38.4 38.3 37.6México 40.0 40.0 43.1 51.4 52.5 53.0Telcel 49.3 51.0 54.6 62.8 65.0 64.0Iusacell 29.3 14.7 20.4 22.1 21.4 20.7Telefónica -22.4 -23.6 -23.0 -1.0 15.3 30.6Unefon 35.6 32.7 29.6 19.9Nextel 46.0 47.3 44.6 39.9 36.4 36.4

FUENTE: “Recomendaciones para promover un marco regulatorio favorable a la competencia en la interconexión entre redes de

Telecomunicaciones”, OCDE, Junio 2009

Rentabilidad de los Servicios Fijos

Margen EBITDA en Telefonía Fija, %

35

40

45

50 47

FUENTE: “Recomendaciones para promover un marco regulatorio favorable a la competencia en la interconexión entre redes de

Telecomunicaciones”, OCDE, Junio 2009

0

5

10

15

20

25

30

35

TE

LME

X (

Mé

xico

)

ON

O (

Esp

añ

a)

BC

E (

Ca

na

dá

)

TIS

(Su

eci

a)

BT

(R

ein

o U

nid

o)

CT

L (E

UA

)

Ce

ge

tel

(Fra

nci

a)

CC

B (

EU

A)

AT

&T

(E

UA

)

Ea

rth

link

(E

UA

)

17

Promedio= 28

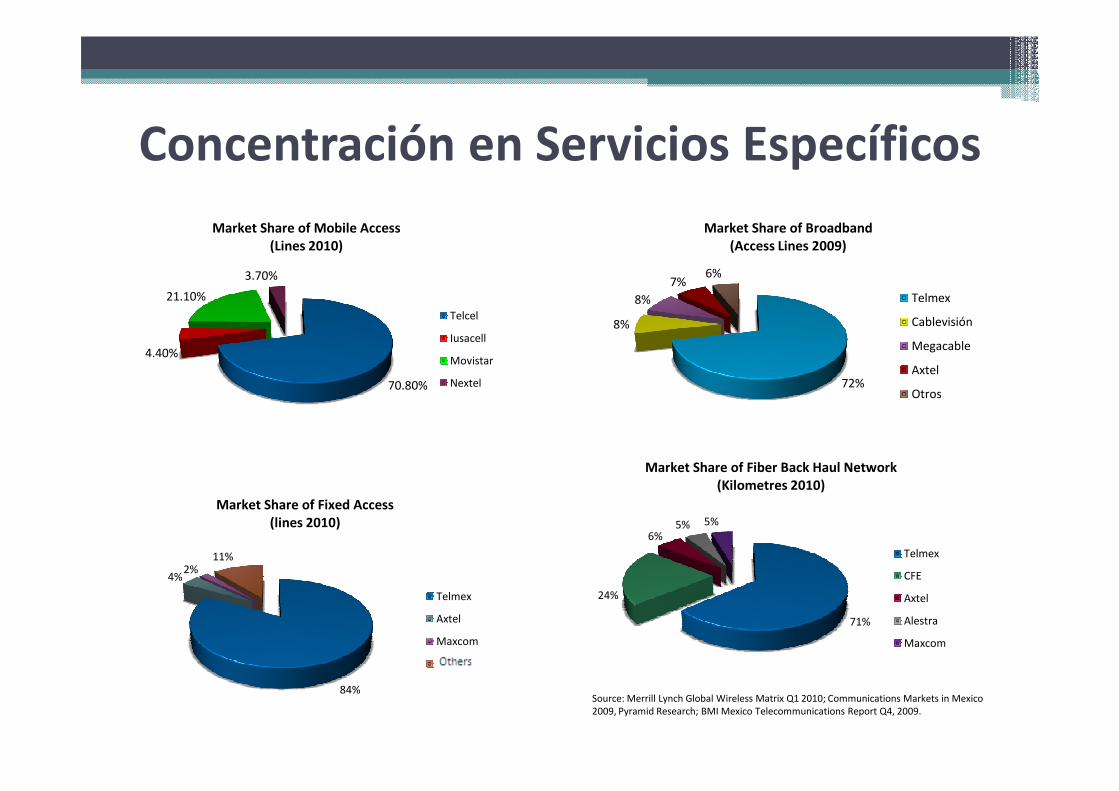

Concentración en Servicios Específicos

70.80%

4.40%

21.10%

3.70%

Market Share of Mobile Access(Lines 2010)

Telcel

Iusacell

Movistar

Nextel 72%

8%

8%

7%6%

Market Share of Broadband(Access Lines 2009)

Telmex

Cablevisión

Megacable

Axtel

Otros

84%

4%2%

11%

Market Share of Fixed Access(lines 2010)

Telmex

Axtel

Maxcom

Otros

71%

24%

6%5% 5%

Market Share of Fiber Back Haul Network (Kilometres 2010)

Telmex

CFE

Axtel

Alestra

Maxcom

Source: Merrill Lynch Global Wireless Matrix Q1 2010; Communications Markets in Mexico

2009, Pyramid Research; BMI Mexico Telecommunications Report Q4, 2009.

Otros

Concentración y Rentabilidad en Telecomunicaciones

Margen EBITDA & HHI en Telecomunicaciones

FUENTE: ITESM con base en datos de Merryl Lynch, 3Q 2008.

Telefonía Fija – Canasta 20

FUENTE: TELIGEN 2010-2011.

Telefonía Móvil – Canasta 300

FUENTE: TELIGEN 2010-2011.

15

Unbundling: Trade-Offs

El problema regulatorio

en telecomunicaciones

se plantea como un

balanceo entre dos

objetivos: la promoción

FUENTE: Bauer (2008)

objetivos: la promociónde la competencia sobre

la infraestructura

existente y la promoción

de nuevas inversiones.

17

“Forward-looking Thinking” en Competencia y Regulación

Marco Regulatorio Europeo en Telecomunicaciones (Marzo 2002)

Definición de Mercados

Poder de Mercado

Regulación Ex Post

Análisis de Competencia Regulación

18

� Durante la última década, la tarifa de terminación móvil cobrada en la industria mexicana

representa, en promedio, 74% de la tarifa final a los usuarios.

� La correlación entre la tarifa de interconexión y la tarifa final “El Que Llama Paga” es de

0.997 (2005-2010), lo que implica que las tarifas finales al usuario evolucionan de

manera simétrica a los cambios en las tarifas de interconexión. Una caída en las tarifas de

interconexión está típicamente asociada a una caída en las tarifas al usuario final.

2.25

Tarifas de IX y Precios al Usuario

Tarifa Final El que llama paga

Tarifa de interconexiónmóvil* 0.997

*Acuerdos de la Industria

Coeficiente de Correlación Simple

Fuente: COFETEL.

1.71

1.54

1.341.21

1.091

2.25

2.03

1.851.72

1.61.51

1.71

1.54

1.09

0.55 0.51 0.47

2005 2006 2007 2008 2009 2010

Tarifa de interconexión móvil* Tarifa final El que llama paga

Tarifa de interconexión resuelta por CFT y SCT

Pe

sos

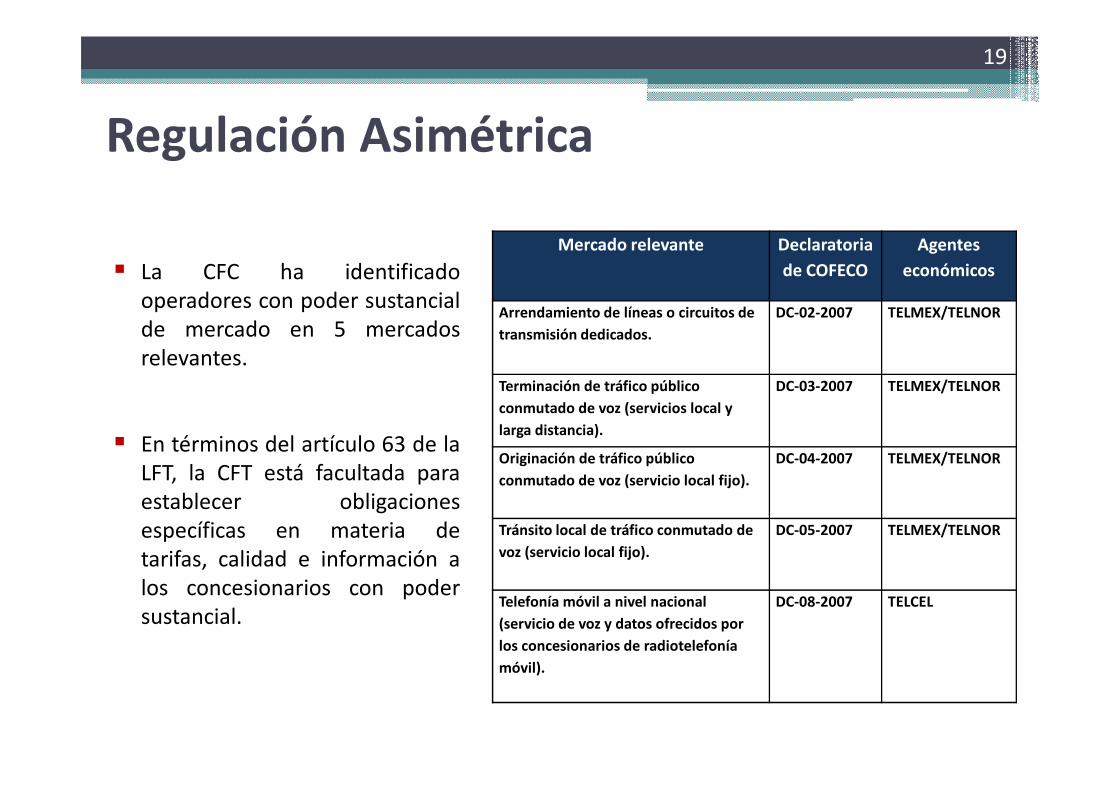

19

� La CFC ha identificado

operadores con poder sustancial

de mercado en 5 mercados

relevantes.

Regulación Asimétrica

Mercado relevante Declaratoria

de COFECO

Agentes

económicos

Arrendamiento de líneas o circuitos de

transmisión dedicados.

DC-02-2007 TELMEX/TELNOR

Terminación de tráfico público DC-03-2007 TELMEX/TELNOR

� En términos del artículo 63 de la

LFT, la CFT está facultada para

establecer obligaciones

específicas en materia de

tarifas, calidad e información a

los concesionarios con poder

sustancial.

conmutado de voz (servicios local y

larga distancia).

Originación de tráfico público

conmutado de voz (servicio local fijo).

DC-04-2007 TELMEX/TELNOR

Tránsito local de tráfico conmutado de

voz (servicio local fijo).

DC-05-2007 TELMEX/TELNOR

Telefonía móvil a nivel nacional

(servicio de voz y datos ofrecidos por

los concesionarios de radiotelefonía

móvil).

DC-08-2007 TELCEL

20

¿Porqué son importantes las Obligaciones Específicas?

21

Precios reales de la Canasta

Cambio Anual en el Ingreso Máximo = (1+ П)* (1- X%)�

Price Caps

Ene-2011 Dic./ 11 Dic./ 12 Dic./ 013 Dic./ 14

∆ ∆ ∆ ∆ Productividad = - X%

�

? %

•

•

Curva de Ingreso Máximo

Costo Total de la Canasta

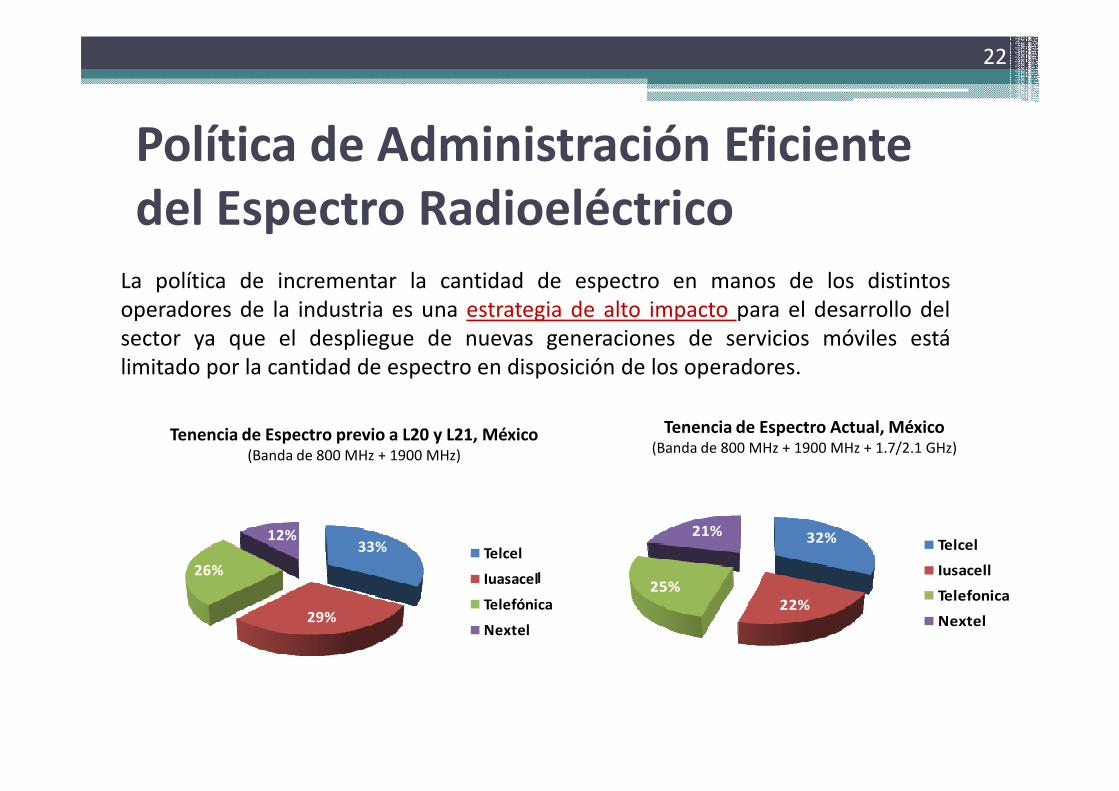

Política de Administración Eficiente del Espectro Radioeléctrico

22

La política de incrementar la cantidad de espectro en manos de los distintos

operadores de la industria es una estrategia de alto impacto para el desarrollo del

sector ya que el despliegue de nuevas generaciones de servicios móviles está

limitado por la cantidad de espectro en disposición de los operadores.

32%

22%25%

21%Telcel

Iusacell

Telefonica

Nextel

Tenencia de Espectro previo a L20 y L21, México(Banda de 800 MHz + 1900 MHz)

Tenencia de Espectro Actual, México(Banda de 800 MHz + 1900 MHz + 1.7/2.1 GHz)

33%

29%

26%

12%Telcel

Iuasacel

Telefónica

Nextel

l

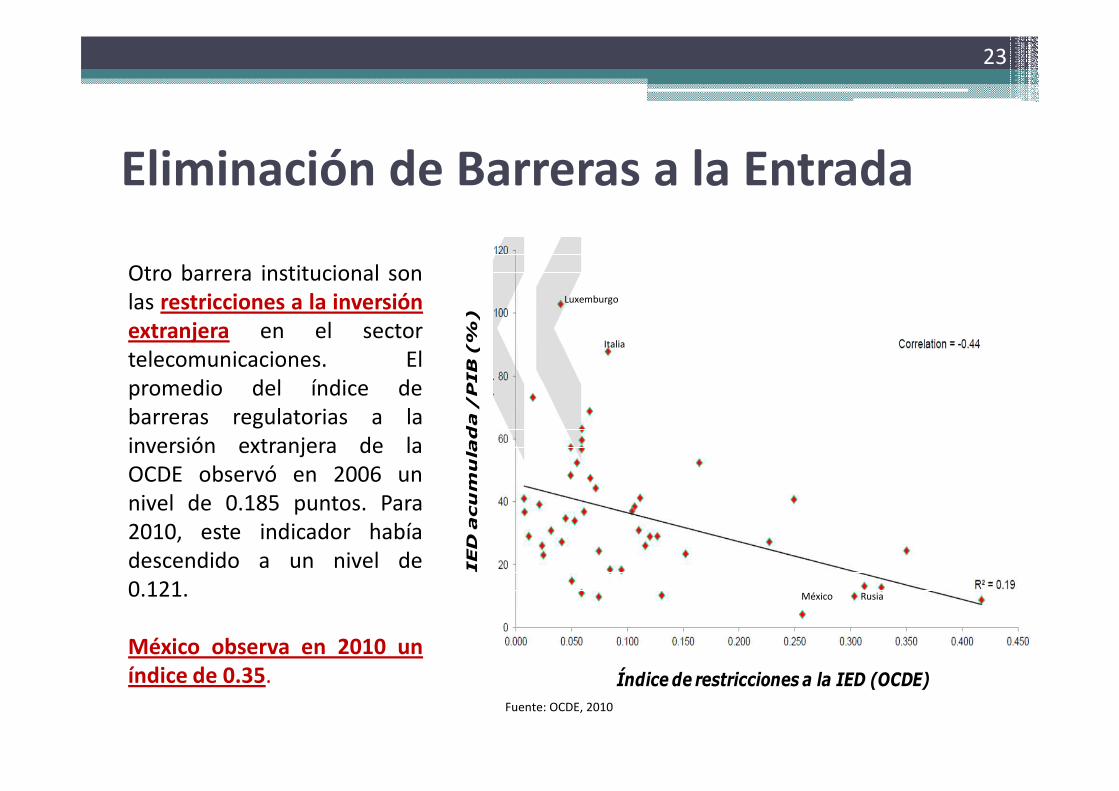

Eliminación de Barreras a la Entrada

23

Otro barrera institucional son

las restricciones a la inversiónextranjera en el sector

telecomunicaciones. El

promedio del índice de

IED acumulada /PIB (%)

Luxemburgo

Italia

promedio del índice de

barreras regulatorias a la

inversión extranjera de la

OCDE observó en 2006 un

nivel de 0.185 puntos. Para

2010, este indicador había

descendido a un nivel de

0.121.

México observa en 2010 uníndice de 0.35.

IED acumulada /PIB (%)

Índice de restricciones a la IED (OCDE)Fuente: OCDE, 2010

México Rusia

24

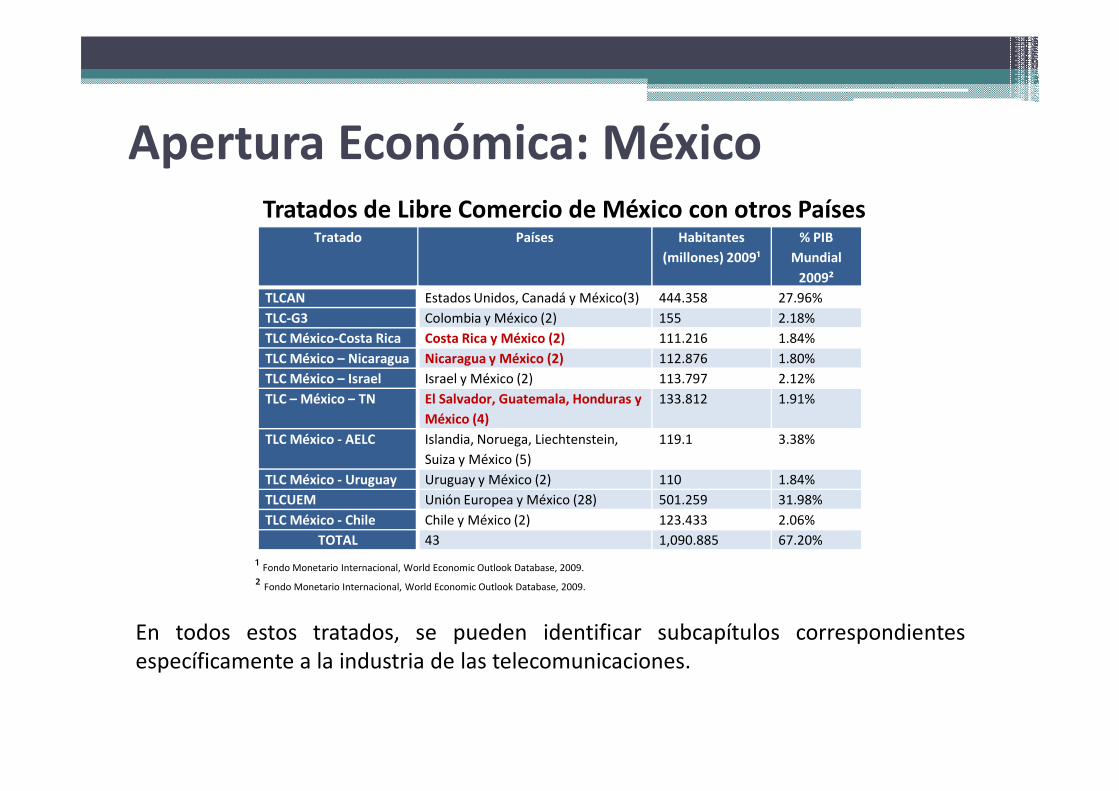

Tratado Países Habitantes

(millones) 2009¹

% PIB

Mundial

2009²

TLCAN Estados Unidos, Canadá y México(3) 444.358 27.96%

TLC-G3 Colombia y México (2) 155 2.18%

TLC México-Costa Rica Costa Rica y México (2) 111.216 1.84%

TLC México – Nicaragua Nicaragua y México (2) 112.876 1.80%

TLC México – Israel Israel y México (2) 113.797 2.12%

TLC – México – TN El Salvador, Guatemala, Honduras y 133.812 1.91%

Apertura Económica: MéxicoTratados de Libre Comercio de México con otros Países

TLC – México – TN El Salvador, Guatemala, Honduras y

México (4)

133.812 1.91%

TLC México - AELC Islandia, Noruega, Liechtenstein,

Suiza y México (5)

119.1 3.38%

TLC México - Uruguay Uruguay y México (2) 110 1.84%

TLCUEM Unión Europea y México (28) 501.259 31.98%

TLC México - Chile Chile y México (2) 123.433 2.06%

TOTAL 43 1,090.885 67.20%

¹ Fondo Monetario Internacional, World Economic Outlook Database, 2009.

² Fondo Monetario Internacional, World Economic Outlook Database, 2009.

En todos estos tratados, se pueden identificar subcapítulos correspondientes

específicamente a la industria de las telecomunicaciones.

Coordinación Regional en Telecomunicaciones

Temas Impacto en la Competencia y la

Integración Regional

1. Interconexión

• Recrea condiciones de “competencia óptima” en regiones

fronterizas con impactos importantes en el bienestar de la1. Interconexiónpoblación, v. gr. “Cross Border Local Areas”

2. Espectro Radioeléctrico

• La coordinación transfronteriza en el uso de frecuencias

fomenta el uso eficiente de un recurso escaso como el

espectro, v. gr. segmento alto de la banda 1.7/2.1 GHz.

3. Cooperación Técnica

• Fomenta la instrumentación de las mejores prácticas

regulatorias en la región y reduce la curva de aprendizaje entre

los distintos órganos reguladores regionales, v. gr. Portabilidad

Numérica

Infraestructura Física e Integración

La Autopista Mesoamericana de la

Información es un proyecto intra-

regional que busca el despliegue de

banda ancha mediante la instalación

de troncales de fibra óptica en los

países de Centroamérica:

� Entrará en funcionamiento

de manera paulatina a partir del

2011;

� Tendrá capacidad reservada

para gobiernos;

� Marco regulatorio de la AMI

a cargo de la Secretaría Ejecutiva

de la Comisión Técnica Regional

de Telecomunicaciones de

Centroamérica.

Impactos de la Integración de Proyectos de Infraestructura en Telecom (AMI)

10000

12000

Ahorros en Costo de Tránsito Totales por Puntos de Acceso a la Red en Mesoamérica

Fuente: PRICEWATTERHOUSECOOPERS.

0

2000

4000

6000

8000

10000

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

20

18

20

19

20

20

Mile

s d

e d

óla

res

Panamá

Nicaragua

Honduras

Guatemala

El Salvador

Costa Rica