Ing. Joany Carina Zeballos Riveros -...

212

1 Ing. Joany Carina Zeballos Riveros Arequipa – Perú 2016

Transcript of Ing. Joany Carina Zeballos Riveros -...

1

Ing. Joany Carina Zeballos Riveros

Arequipa – Perú 2016

2

RESUMEN

La ingeniería de costos y presupuestos es una herramienta importante,

que permite analizar los resultados de las operaciones en las

empresas con el fin de optimizar la toma de decisiones a nivel

gerencial; de esta manera es posible corregir las situaciones que están

fuera de lo normal, no obstante para que esto sea posible, deben

existir políticas empresariales, que consideren:

- Delimitación de los centros de costos con definición de actividades

y autoridad

- Establecimiento de procesos, rutinas de trámites escritos para

todas las operaciones

- Diseño y elaboración de informes de costos, significativos y

oportunos.

- Realización de conciliaciones periódicas. La información generada

por los sistemas de costeo debe ser verificada por ejemplo, aun

cuando el sistema de costeo este basado en sistemas de

3

inventario continuo se deben efectuar inventarios físicos con fines

de control interno.

- Adopción de medidas para reducir u optimizar costos, previo al

establecimiento de criterios razonables de comparación y a la

identificación de costos controlables.

Para que un presupuesto cumpla en forma adecuada con

las funciones que de él se espera, es indispensable basarlo en

determinadas condiciones que obligatoriamente deben observarse en

su estructuración como son:

- Conocimiento de la Empresa.- Es indispensable el conocimiento

amplio de las empresas, objetivos y necesidades; que se deben

tener en consideración. Los presupuestos van siempre ligados al

tipo de empresa, su contenido y forma, varían de una entidad a

otra, principalmente en el grado de análisis requerido.

- Exposición del Plan o política.- El conocimiento del criterio de

los directivos de la compañía, en cuanto al objetivo que se busca

con la implantación del presupuesto, deberá exponer en forma

clara y concreta por medio de manuales e instructivos, cuyo

propósito será, además de lo anterior, uniformar el trabajo y

coordinar las funciones de las personas encargadas de la

4

preparación y ejecución del presupuesto, definiendo las

responsabilidades y los límites de autoridad en cada uno de ellos,

así como evitar opiniones particulares o diversas.

- Coordinación para la ejecución del plan o política.- Debe existir

un Director o Responsable del Presupuesto que actuará como

coordinador de todos los departamentos que intervienen en la

ejecución del plan. La sincronización de las diferentes actividades

se hará elaborando un calendario en que se precisen las fechas en

que cada departamento deberá tener disponible la información

necesaria, para que las demás secciones puedan desarrollar sus

estimaciones. La responsabilidad del presupuesto recae sobre el

Director o responsable, pero los funcionarios de los diversos

departamentos tendrán la obligación de proporcionarle

los informes y estudios necesarios para su elaboración.

- Fijación del periodo Presupuestal.- Otro de los requisitos que

debe tomarse en cuenta es la determinación del lapso que

comprenden las estimaciones. La determinación de este periodo

opera en función de diversos factores, tales como estabilidad o

inestabilidad de las operaciones de la empresa, el periodo del

5

proceso productivo, las tendencias del mercado, ventas de

temporada etc.

Existen otros factores que influyen en la fijación del periodo

presupuestal dependiendo estas del momento en el que se

elabora el presupuesto, las características propias de la

Empresa y también la situación del país.

Se puede concluir aconsejando no establecer el periodo del

presupuesto largo en forma muy rigurosa, ya que este suele variar

constantemente según sea la estabilidad o inestabilidad de las

operaciones que se realicen. La práctica más aceptable sería la de

estimar las operaciones de la Empresa por periodos de un año,

dividiendo estos en trimestres, que a su vez se subdividirán en

meses, pueden también tomarse periodos de dos años o tres

años.

Normalmente se hacen coincidir los periodos de las

estimaciones con los de los resultados, para poder efectuar con

mayor facilidad las comparaciones entre los mismos y hacer las

correcciones necesarias.

6

- Dirección y Vigilancia.- Una vez aprobado el plan, cada uno de

los departamentos recibirá la delegación de elaborar los

presupuestos que les correspondan con las instrucciones o

recomendaciones que ayudarán a los jefes a poner en

práctica dichos planes; luego se hará un estudio minucioso de las

diferencias que surjan de la comparación de los datos reales con

los predeterminados, revisar periódicamente las estimaciones y

de ser necesario, modificarlas en función con la entidad a la que

pertenecen.

- Apoyo Directivo.- La voluntad en la implantación del presupuesto

por parte de los directivos y su respaldo, es indispensable para su

buena realización y desarrollo, lo cual da al presupuesto un uso

no solo informativo sino que lo convierte en un plan de acción

operativa y de patrón de medida con lo ejecutado.

7

INTRODUCCIÓN

Como herramienta de planificación y control, tanto en sus fundamentos

teóricos como es su aplicación práctica, el presupuesto tuvo origen en el

sector gubernamental aproximadamente a finales del siglo XVIII, época en

la cual se presentaban al Parlamento Británico los planes de gastos que

se efectuarían en el reino y se daban pautas sobre su posible ejecución y

control.

Técnicamente la palabra se deriva del francés antiguo bougette o bolsa, la

que posteriormente trató de perfeccionarse en el sistema ingles

denominándose budget, término con el que se conoce comúnmente y que

en nuestro idioma es presupuesto.

En 1820 Francia adopta el sistema en el sector gubernamental y en 1821

lo hace Estados Unidos, siempre como elemento de control del gasto

público, advirtiendo la necesidad de un grupo de funcionarios dedicados a

la tarea de presupuestar para el buen funcionamiento de las actividades

del gobierno.

Entre los años 1912 a 1925 y especialmente después de la primera

guerra mundial, el sector privado se dio cuenta que podía utilizar

ventajosamente el presupuesto para controlar gastos, efectuando sólo

8

aquellos necesarios para poder así obtener rendimiento en un ciclo de

operación determinado. Es el período en el cual crecen rápidamente las

industrias y se piensa en los buenos métodos de planeación empresarial.

En la empresa privada se habla intensamente de control presupuestario, y

el sector público se llega incluso a la aprobación de una LEY DE

PRESUPUESTO NACIONAL.

La técnica siguió su continua evolución, podríamos decir que al compás

que le asignaron a la contabilidad de costos. Basta recordar por ejemplo,

que en 1928 la Westinghouse Company adopta el sistema de costos

estándar el cual fue aprobado después de acordar el tratamiento en la

variación de los volúmenes de actividad en el sistema llamado

"presupuesto flexible", innovación con la cual se inicia una gran era de

análisis y entendimiento de los costos y se ve la necesidad.

El costeo y la presupuestación de las operaciones empresariales

constituyen la expresión cuantitativa y monetaria de los planes, al actuar

sobre aspectos como los pronósticos de ventas, el establecimiento de los

precios, la programación de la producción y la planeación del

abastecimiento.

En este sentido los costos y los presupuestos son fundamentales para el

proceso del planeamiento y control financiero, para el arbitrio de los

9

fondos demandados por la operación y la expansión empresarial y para

garantizar la adecuada distribución de los recursos.

10

ÍNDICE

Resumen 2

INTRODUCCIÓN 7

CAPÍTULO I: CONCEPTOS PRELIMINARES 13

A. Justificación del análisis presupuestal 13

B. La contabilidad gerencial y los presupuestos 19

C. La contabilidad en la empresa 20

CAPÍTULO II: LA CONTABILIDAD DE COSTOS 25

A. Principales objetivos de la contabilidad de costos 26

B. Empresas industriales y comerciales - diferencias contables 27

C. Diferencias en los estados financieros 29

D. Costos y gastos 30

CAPÏTULO III: ELEMENTOS DEL COSTO DE PRODUCCIÓN 49

A. Materiales directos 49

B. Mano de obra directa 50

C. Costos indirectos de fabricación 51

CAPÍTULO IV: SISTEMAS DE COSTOS 54

A. Sistema Periódico de Costos 55

B. Sistema Perpetuo de Costos 58

C. Sistema de Costeo Directo y por Absorción 78

11

D. Costos indirectos de Fabricación 92

E. Sistema de Costeo Estándar 100

CAPÍTULO V: COSTOS BASADOS EN ACTIVIDADES (ABC) 120

A. Objetivos del método de costeo ABC 120

B. Fundamentos 121

C. Funcionamiento del sistema 122

D. Consideraciones sobre los costos ABC 126

CAPÍTULO VI: ANÁLISIS COSTO – VOLUMEN – UTILIDAD 130

A. Alcances específicos 130

B. Factores que intervienen 132

C. Supuestos del Análisis Costo – Volumen – Utilidad 134

D. Ventajas y Desventajas 135

E. Punto de Equilibrio. 137

CAPÍTULO VII: PRESUPUESTOS DE COSTOS GENERALES 154

A. Comportamiento de los costos generales 154

CAPÍTULO VIII: PRESUPUESTOS 160

A. La planeación estratégica y la presupuestación 161

B. Objetivos del presupuesto 165

C. Requisitos del presupuesto 167

D. Clasificación de los presupuestos 168

CAPÍTULO IX: ETAPAS DE UN PROCESO PRESUPUESTARIO 175

A. Etapas 175

B. Presupuesto de ventas 178

12

C. Programa de ventas 179

D. Presupuesto de producción 184

E. Políticas sobre inventarios 186

F. El Presupuesto de Producción como herramienta 188

CAPÍTULO X: LEVANTAMIENTO DE INFORMACIÓN PARA

CONFIGURACIÓN DE ESTÁNDARES 190

A. Fase 1: Presupuesto de producción 190

B. Fase 2: Presupuesto de materiales 191

C. Fase 3: Presupuesto de mano de obra - tiempo máquina 193

D. Fase 4: Presupuesto de carga fabril 196

Referencias 211

13

CAPÍTULO I: CONCEPTOS PRELIMINARES

A. JUSTIFICACIÓN DEL ANÁLISIS PRESUPUESTAL

A lo largo de la historia se han ido viendo diversas formas de

organización dentro de la empresa para lograr un mejor manejo de la

misma y a la vez ser eficientes controlando y mejorando sus procesos;

debido a estas necesidades es que se desarrollan los sistemas de

costeo que van de la mano planificación y en base a la cual se realizan

los presupuestos, que son los que nos ayudarán a convertir nuestro

proyecto y planes en lenguaje financiero. Lo cual supone, calcular y

negociar anticipadamente los ingresos y egresos que serán

establecidos en un determinado periodo; debiendo controlar

constantemente los logros o deficiencias y se puedan cumplir con las

expectativas en el tiempo establecido.

Una de las funciones básicas de la gerencia financiera es la de

consolidar la información suministrada por las áreas funcionales de la

organización, como compras, producción, mercadeo y gestión

humana, por cuanto las metas y el tamaño calculado de operaciones

en cada una de estas áreas representan los soportes para cuantificar

los costos y gastos correspondientes a la nómina, las adquisiciones, la

promoción, la distribución y la producción.

14

Por ello es de vital importancia el establecimiento de un adecuado

sistema de costos para las empresas que presten servicios o elaboren

productos de cualquier naturaleza. Estos sistemas constituyen la base

para obtener información confiable sobre los costos por producto o

servicio y por ende, para fijar los precios.

El costeo es el punto de partida de la preparación de presupuestos.

Con base en esta información y la obtenida en forma específica de

algunos rubros del balance como inventarios, cartera y proveedores es

posible realizar proyecciones sobre la situación financiera de la entidad

(Preparación de estados financieros proyectados) y la preparación de

pronósticos de flujos de fondos, instrumentos muy importantes para la

evaluación de la gestión empresarial por parte de la gerencia

financiera.

Específicamente comprende el desarrollo y aplicación de:

Los objetivos generales y a largo plazo para la empresa,

La especificación de las metas de la empresa

Un plan de utilidades a largo plazo desarrollado en términos

generales,

15

Un plan de utilidades a corto plazo detallado por responsabilidades

correspondientes (divisiones, productos, proyectos)

Un sistema de informes periódicos de resultados detallados por

responsabilidades asignadas.

Procedimientos de seguimiento.

En el concepto de presupuestación están implícitos el realismo, la

flexibilidad y la atención continua de las funciones administrativas de

planificación y control. Esta definición reconoce a la administración

como el factor crítico de éxito a largo plazo de la empresa.

Igualmente está implícito que un administrador competente puede

planear, manipular y controlar en gran parte las variables pertinentes

que dominan la existencia de la empresa. En numerosas entidades la

presupuestación total se ha identificado como un estilo de administrar.

Este enfoque está centrado en un concepto racional y sistemático que

tiene su génesis en la administración por objetivos y en la flexibilidad

realista de la ejecución del proceso administrativo.

16

Bajo la filosofía de la presupuestación total se ponen en práctica

aspectos fundamentales de la administración científica como la

administración por objetivos, la comunicación eficaz, la administración

participativa, el control dinámico, la retroalimentación continua y la

contabilidad gerencial.

La presupuestación total tiene como su principal orientación la

movilización eficiente de la entidad hacia el cumplimiento de sus

objetivos y metas.

La presupuestación no debe considerarse como una técnica separada,

por el contrario, supone la integración de numerosos enfoques y

técnicas tales como pronóstico de ventas, sistemas de cuotas de

venta, presupuestación de capital, análisis de flujo de caja, análisis de

costo - volumen - utilidad, costos estándar, planeaci||ón estratégica,

planeación de producción, control de inventarios, planificación del

talento humano y control de costos.

1. OBJETIVO CENTRAL

Proporcionar los fundamentos teóricos y prácticos exigidos para

costear la operación empresarial en sus diferentes frentes y para

realizar los pronósticos financieros vinculados a las actividades

17

comerciales, productivas y financieras, que sustentan la

preparación de los presupuestos maestro y de tesorería.

2. OBJETIVOS ESPECÍFICOS

a. Dar a conocer los antecedentes que llevaron al desarrollo de los

sistemas de costos y presupuestos.

b. Poder conocer, entender y analizar el rol de los costos y

presupuesto dentro de las funciones de planeamiento.

c. Entender los costos y presupuestos fundamentalmente como

una herramienta de gestión para la toma de decisiones.

d. Saber ubicar los costos en los estados contables.

e. Conocer los diferentes tipos de presupuestos y poder

diferenciarlos.

f. Desarrollar los pasos a seguir para la formulación de

presupuestos.

g. Interpretar y aplicar los conceptos matemáticos y financieros en

los que se apoya la formulación, preparación, ejecución y

18

control de los presupuestos, incluyendo la aplicación de

métodos estadísticos para el análisis de datos y la proyección

de resultados.

h. Dominar el concepto de costos basados en actividades –ABC-,

desarrollar modelos de aplicación práctica y resolver problemas

usuales en el uso de esta metodología.

i. Conceptualizar y emplear el sistema de costos ABC en la

optimización de procesos operativos, de gestión y de apoyo.

j. Desarrollar los aspectos conceptuales del sistema de gestión

AMB, aplicando el esquema de información de costos ABC y

apoyándose en la determinación y evaluación de indicadores de

gestión.

k. Conocer, analizar y aplicar los conceptos básicos relacionados

con la clasificación y asignación de costos y analizar los

principales efectos sobre los estados financieros.

l. Conocer las etapas del proceso presupuestal e identificar la

relación entre la estructura de costos, los presupuestos y el plan

19

de rendimientos económicos en las diferentes dimensiones de

programación empresarial.

m. Conocer las técnicas y modelos para efectuar proyecciones a

precios corrientes, expresión en moneda extranjera y valoración

del impacto por diferencia en cambios para determinar el nivel

de riesgos y los grados de exposición derivados de la

realización de operaciones bajo condiciones de inflación y

devaluación.

n. Utilizar las proyecciones para valorar la conveniencia y

racionalidad de planes de negocio y analizar las expectativas

reales de resultados bajo diferentes escenarios económicos.

B. LA CONTABILIDAD Y LOS PRESUPUESTOS

La planificación y control de utilidades, soportada en la

presupuestación adecuada y oportuna de cada uno de sus elementos,

tiene una estrecha relación con la contabilidad de la empresa, sin

embargo no puede calificarse como una técnica contable, por el

contrario, se define como un sistema administrativo.

20

La planificación y control de utilidades tiene relación con la

contabilidad en los aspectos siguientes:

La contabilidad proporciona entradas de datos históricos

(generalmente cuantitativos) que son particularmente apropiados

para propósitos analíticos en el desarrollo de planes empresariales.

El componente financiero de un plan de utilidades está

generalmente estructurado en un formato contable.

Los datos reales utilizados en la medición de resultados son

proporcionados en gran parte por el sistema contable. Un programa

de planificación y control de utilidades puede ser desarrollado y

adaptado a cualquier sistema contable en particular.

C. LA CONTABILIDAD EN LA EMPRESA

La contabilidad surge como una respuesta a la necesidad de llevar un

control financiero de la empresa, pues proporciona suficiente material

informativo sobre su evolución económica y financiera, lo que permite

tomar decisiones que contribuyen a una administración óptima de la

entidad.

21

El Estado ejerce un control sobre las empresas a través de la

contabilidad, por ello exige llevar libros, registros y soportes de

contabilidad.

Nuestro Código del Comercio establece en el Art. 19, numeral 3o. que:

“Es obligación de todo comerciante llevar contabilidad de sus negocios

conforme a las prescripciones legales”. En el Art. 69 se establece que:

“Todo comerciante conformará su contabilidad, libros, registros

contables, inventarios y estados financieros en general, a las

disposiciones del código y demás normas sobre la materia”.

1. CONCEPTO DE CONTABILIDAD

Contabilidad es la ciencia que enseña a recopilar, clasificar y

registrar de una forma sistemática y estructural, las operaciones

mercantiles realizadas por una empresa, con el fin de producir

informes que, analizados e interpretados, permitan planear,

controlar y tomar decisiones sobre la actividad de la empresa.

2. OBJETIVOS DE LA CONTABILIDAD

Obtener en cualquier momento una información ordenada y

sistemática sobre el desarrollo económico y financiero de la

empresa.

22

Establecer en términos monetarios, la cuantía de los derechos y

obligaciones y del patrimonio que posee la empresa.

Llevar un control de todos los ingresos y egresos.

Facilitar la planeación, por cuanto no solamente debe informar

sobre los hechos económicos realizados sino tener connotación

de predicción.

Determinar los resultados económicos de la actividad realizada

por la empresa.

Servir de fuente fidedigna de información ante terceros:

Proveedores, entidades financieras, clientes, accionistas y el

Estado.

3. CAMPO DE ACCIÓN DE LA CONTABILIDAD

El campo de acción de la contabilidad es muy amplio, todas las

actividades económicas realizadas a cualquier nivel requieren la

aplicación de sus fundamentos y principios. La contabilidad, de

acuerdo con el tipo de entidad en la que se aplique se clasifica así:

23

a. Contabilidad privada

Se lleva en empresas cuyos propietarios son personas

particulares, de acuerdo con la actividad específica de la

empresa la contabilidad se subdivide en:

Contabilidad de costos:

Registra todas las operaciones económicas que conducen a

determinar el costo de los productos elaborados o servicios

prestados por una empresa.

Bajo una visión amplia la contabilidad de costos tiene

aplicación en todo tipo de empresas, tanto públicas como

privadas, por cuanto resulta determinante establecer el costo

de cada producto o servicio para orientar sus recursos y

enfocar su gestión.

Contabilidad comercial

Registra y controla las actividades vinculadas con la

compraventa de mercancías.

Contabilidad de servicios

24

Registra las actividades económicas desarrolladas por las

empresas dedicadas a la prestación de servicios (educación,

turismo, salud).

Contabilidad bancaria:

Se aplica en las entidades financieras, registra las operaciones

de crédito (activas) y de captación de recursos (pasivas) de

estas instituciones.

b. Contabilidad oficial

Proporciona los mecanismos para registrar la actividad

económica de las entidades estatales.

25

CAPÍTULO II: LA CONTABILIDAD DE COSTOS

Contabilidad de costos en el sentido más general es cualquier

procedimiento contable diseñado para calcular lo que cuesta “hacer algo”.

Las entidades financieras emplean un tipo de contabilidad de costos para

determinar lo que cuesta procesar un cheque, una consignación o un

crédito. Las entidades prestadoras de servicios de salud emplean un tipo

de contabilidad de costos para determinar el costo por día de cada

paciente, el costo de una intervención quirúrgica o el servicio de atención

médica especializada. Las entidades educativas utilizan un tipo de

contabilidad para determinar el costo de la educación de un estudiante

por un período determinado.

No obstante, el campo donde la contabilidad de costos se ha desarrollado

más ampliamente ha sido en la determinación del costo de fabricación de

los productos de las empresas industriales. Por esta razón cuando se

habla de contabilidad de costos sin especificar su tipo, se entiende que se

trata de contabilidad de costos de manufactura.

La contabilidad de costos es una parte especializada de la contabilidad

general de una empresa. El manejo de los costos de producción o

prestación de servicios es lo suficientemente extenso como para justificar

26

un subsistema de esta naturaleza. Tal división está encargada de todos

los detalles referentes a la administración de costos.

La contabilidad general cubre todas las transacciones financieras de la

empresa con el propósito de preparar los estados financieros básicos:

Balance General, Estado de Resultados, Estado de Cambios en la

Situación financiera, Estado de Flujos de Efectivo y Estado de Cambios

en el Patrimonio1.

Las cifras referentes al costo de los inventarios en el Balance General y al

costo de los productos vendidos en el Estado de Resultados, se obtienen

mediante la contabilidad de costos.

A. PRINCIPALES OBJETIVOS DE LA CONTABILIDAD DE COSTOS

Una definición más formal de la contabilidad de costos indicará que es

un subsistema especializado de la contabilidad general de una

empresa con cuatro objetivos principales:

1. Determinar el costo de los inventarios de los productos fabricados,

tanto a nivel unitario como a nivel global, con el propósito de

presentar el Balance General.

27

2. Determinar el costo de los productos vendidos o de los servicios

prestados, con el fin de poder calcular la utilidad o pérdida en el

período respectivo y preparar el Estado de Resultados.

3. Dotar a la gerencia de una herramienta útil para la planeación y el

control sistemático de los costos de producción o prestación de

servicios.

4. Servir de fuente de información de costos para estudios económicos

y decisiones especiales relacionados principalmente con inversiones

de capital a largo plazo, como reposición de maquinaria y equipo,

expansión de planta, fabricación de nuevos productos y fijación de

precios de venta, entre las consideraciones más relevantes.

B. EMPRESAS INDUSTRIALES, COMERCIALES Y DE SERVICIOS -

DIFERENCIAS CONTABLES

Las empresas comerciales compran mercancías para venderlas a un

precio superior, normalmente, sin efectuar una transformación

sustancial, Los productos que compran ya están terminados y en igual

forma los venden a los consumidores sin variaciones de fondo, a

excepción de modificaciones menores en los empaques o en la

presentación del producto.

28

Las empresas industriales transforman las materias primas en algo

nuevo y distinto que constituye los productos terminados que

posteriormente venden.

Las empresas de servicios utilizan recursos técnicos, financieros u

operativos y orientan el talento humano en la satisfacción de

necesidades (servicios de salud, educación, trasporte,

comunicaciones, turismo, financieros, seguros, etc.)

Estos aspectos generan diferencias entre la contabilidad de las

empresas comerciales, industriales y de servicios; razón por la que se

requiere de sistemas de costos que permitan determinar el costo de

los productos fabricados o de los servicios prestados.

Para las empresas comerciales, el costo de los inventarios y de la

mercancía vendida está dado por los precios de compra y no precisan

por lo tanto de un sistema de costos para determinar estas cifras.

En los demás aspectos, no hay diferencia en la contabilidad entre

estos tipos de empresas: Todas tienen activos, pasivos y patrimonio,

ventas, gastos de ventas y de administración y los procedimientos

contables aplicables para el registro y control de las operaciones

relacionadas se fundamentan en los mismos principios y normas

generales.

29

C. DIFERENCIAS EN LOS ESTADOS FINANCIEROS

En los estados financieros, las diferencias se reducen a las

sintetizadas en el esquema que aparece más adelante.

En cuanto al balance general, la única diferencia consiste en que la

empresa industrial muestra en la sección de activos corrientes varias

cuentas de inventario que no figuran en una empresa comercial o de

servicios:

BALANCE GENERAL

Empresa Comercial Empresa Industrial

Activos corrientes Activos corrientes

Caja y Bancos 550 000 Caja y Bancos 350 000

Cuentas por cobrar 1 280 000 Cuentas por cobrar 1 730 000

Inventarios 730 000 Inventarios

Productos terminados 190 000

Productos en proceso 430 000

Materiales 240 000

En el estado de resultados, más que en la nomenclatura, la diferencia

está en la cifra del costo de los productos vendidos que para la

empresa comercial equivale al precio de compra de la mercancía,

mientras que para la empresa industrial equivale al precio de compra

30

de las materias primas más los costos de transformación de éstas en

producto terminado:

ESTADO DE RESULTADOS

Empresa Comercial Empresa Industrial

Ventas 2 350 000 Ventas 2 750 000

Costo de mercancías vendidas 1 800 000 Costo de productos vendidos

Mano de Obra directa 740 000

Materiales Directos 510 000

Costos indirectos de fabricación

175 000

Utilidad Bruta 550 000 Utilidad Bruta 1 325 000

D. COSTOS Y GASTOS

Costo o coste es el gasto económico que representa la fabricación de

un producto o la prestación de un servicio. Al determinar el costo de

producción, se puede establecer el precio de venta al público del bien

en cuestión (el precio al público es la suma del costo más el beneficio).

El costo es una inversión en actividades y recursos que proporcionan

un beneficio. Es el reflejo financiero de operaciones realizadas y

factores empleados.

31

El costo de un producto está formado por el precio de la materia prima,

el precio de la mano de obra directa empleada en su producción, el

precio de la mano de obra indirecta empleada para el funcionamiento

de la empresa y el costo de amortización de la maquinaria y de los

edificios.

Los especialistas afirman que muchos empresarios suelen establecer

sus precios de venta en base a los precios de los competidores, sin

antes determinar si éstos alcanzan a cubrir sus propios costos. Por

eso, una gran cantidad de negocios no prosperan ya que no obtienen

la rentabilidad necesaria para su funcionamiento. Esto refleja que el

cálculo de los costos es indispensable para una correcta gestión

empresarial.

En una empresa industrial se identifican tres funciones básicas:

producción, ventas y administración. Para realizar cada una de estas

funciones, la empresa debe efectuar desembolsos por concepto de

salarios, arrendamientos, servicios públicos y materiales, entre otros

pagos. De acuerdo con la función a la que correspondan tales pagos

se clasificarán como costos de producción, gastos de ventas y gastos

de administración.

Los costos de producción se transfieren (capitalizan) al inventario de

productos fabricados, por tal razón el costo de los productos

32

fabricados está dado por los costos de producción que fue necesario

asumir para su fabricación. Por esta razón a los desembolsos

relacionados con la producción deben designarse como costos y no

como gastos, por cuanto se incorporan en los bienes producidos y

quedan capitalizados en los inventarios hasta que se vendan los

productos.

Los gastos de administración y ventas no se capitalizan, se trasladan

en el período contable en el cual se incurre en ellos al estado de

resultados.

1. CLASIFICACIÓN DE COSTOS

Los costos tienen diferentes clasificaciones de acuerdo con el

enfoque y la utilización que se les de. Algunas de las

clasificaciones más utilizadas son:

a. Según el área donde se consume:

1. Costos de Producción

Son los costos que se generan en el proceso de

transformar la materia prima en productos terminados: se

clasifican en material directo, mano de obra directa, CIF

y contratos de servicios.

33

2. Costos de Distribución

Son los que se generan por llevar el producto

o servicio hasta el consumidor final.

Los costos de distribución han sido definidos de dos

formas comprende todos los costos incurridos desde el

momento en que se fabrican el producto y se entregue

en el almacén hasta que sea convertido en efectivo.

Los costos de distribución también se le conocen como

gastos de ventas y mercado.

Gastos de Ventas

Que comprenden sueldos de los vendedores, gastos de

viajes de los vendedores, comisiones, publicidad,

franqueos, gastos de cobranza, parte de los cargos,

alquiler, impuestos, seguros, depreciación y gastos de

oficina.

3. Costos de Administración

Son los generados en las áreas administrativas de la

empresa. Se denominan Gastos.

4. Costo Financiero

34

Son los que se generan por el uso

de recursos de capital.

b. Según su identificación:

1. Directos

Son los costos que pueden identificarse fácilmente con el

producto, servicio, proceso o departamento. Son costos

directos la Materia Prima Directa, Material Directo y la

Mano de Obra Directa.

Materias Primas Directas

Son Recursos Materiales que en el proceso

productivo se incorporan y transforman en una parte o

en la totalidad del Producto Final. Por ejemplo, la

harina es la materia prima del pan, la tela de la ropa,

el acero de la maquinaria pesada, los materiales de

Construcción en una Obra Civil, etc.

Materiales Directos

Se refiere a todos aquellos artículos transformados

que acompañan al producto final y no constituyen

parte de él, pero son comercializados de manera

conjunta, tal es el caso de los envases, envolturas,

35

cajas de empaque y embalaje, etiquetas, accesorios,

repuestos, etc.

Mano de Obra Directa

Es la fuerza de trabajo empleada para extraer,

producir o transformar la materia prima en bien final.

Esta partida consigna las remuneraciones, beneficios

sociales, aportes destinados a la seguridad social,

primas por horas extraordinarias y comisiones que

perciben los trabajadores que ejecutan una labor

directa para la transformación de la materia prima en

artículos finales.

2. Indirectos

Su monto global se conoce para toda la empresa o para

un conjunto de productos. Es difícil asociarlos con un

producto o servicio específico. Para su asignación se

requieren base de distribución (metros cuadrados,

número de personas, etc.).

Materiales Indirectos

Son Insumos que no se pueden cuantificar en el

producto elaborado ni forman parte de él; pero sin su

36

concurso no sería posible la Producción de bienes

finales. Están constituidos por suministros que

coadyuvan o influyen en la Producción, por ejemplo

combustibles, lubricantes, útiles de limpieza,

herramientas y equipos de trabajo, materiales de

mantenimiento.

Mano de Obra Indirecta

Es aquella mano de obra que no interviene

directamente en la Producción o transformación de la

materia prima y en la obtención del producto final, por

ejemplo todos los jefes del departamento de

Producción, como el gerente de Planta, etc

Gastos Indirectos

Son gastos que emergen de las actividades de

explotación, fabricación o transformación de la

materia prima, es decir son todos aquellos Costos

que se generan en el área de Producción, se dan por

causa de las actividades productivas. Estos gastos

nos encuentran incluidos en las partidas anteriores y

responden a la categorización de costo Fijo

37

c. De acuerdo con el momento en el que se calcula:

1. Históricos

Son costos pasados, que se generaron en un periodo

anterior.

2. Predeterminados

Son costos que se calculan con base en métodos

estadísticos y que se utilizan para elaborar presupuestos.

d. De acuerdo con el momento en el que se reflejan en los

resultados:

1. Costos del periodo

Son los costos que se identifican con periodos

de tiempo y no con el producto, se deben asociar con

los ingresos en el periodo en el que se generó el costo.

38

2. Costos del producto

Este tipo de costo solo se asocia con el ingreso cuando

han contribuido a generarlos en forma directa, es el

costo de la mercancía vendida.

e. De acuerdo con el control que se tenga sobre su consumo:

1. Costos Controlables

Son aquellos costos sobre los cuales la dirección de la

organización (ya sea supervisores, subgerentes,

gerentes, etc.) tiene autoridad para que se generen o

no. Ejemplo: el porcentaje de aumento en

los salarios de los empleados que ganen más

del salario mínimo es un costo controlable para la

empresa.

2. Costos no Controlables

Son aquellos costos sobre los cuales no se tiene

autoridad para su control. Ejemplo

el valor del arrendamiento a pagar es un costo no

controlable, pues dependen del dueño del inmueble.

39

f. De acuerdo con su importancia en la toma de decisiones

organizacionales:

1. Costos Relevantes

Son costos relevantes aquellos que se modifican al

tomar una u otra decisión. En ocasiones coinciden con

los costos variables.

2. Costos no Relevantes

Son aquellos costos que independiente de la decisión

que se tome en la empresa permanecerán constantes.

En ocasiones coinciden con los costos fijos.

g. De acuerdo con el tipo de desembolso en el que se ha

incurrido:

1. Costos desembolsables

Son aquellos que generan una salida real de efectivo.

2. Costos de oportunidad

Es el costo que se genera al tomar una determinación

que conlleva la renuncia de otra alternativa.

h. De acuerdo con su comportamiento:

40

1. Costos Fijos (CF)

Los costos fijos permanecen constantes durante un

periodo de tiempo determinado, sin importar el volumen

de producción. Los costos fijos se consideran como tal en

su monto global, pero unitariamente se consideran

variables.

Son aquellos Costos en que necesariamente se tienen

que incurrir al iniciar operaciones, es decir representan

los Costos que debe pagar el Proyecto aun cuando

produzca nada.

Se definen como Costos Fijos porque permanecen

constantes a los diferentes niveles de producción

mientras el Proyecto se mantenga dentro de los límites

de su capacidad productiva (tamaño de planta).

Ejemplo:

El costo del alquiler de un local durante el año es de

S/.24,000 por lo tanto se tiene un costo fijo mensual de

S/.2,000. En el mes de enero se produjeron 1,000

unidades y el mes de febrero se produjeron 1,200

unidades; por lo tanto el costo fijo de alquiler por unidad

41

para enero es de S/.2 y el de febrero es de S/.1.67.

Veamos la gráfica 1 de los costos fijos:

Gráfico 1: COSTO FIJO

2. Costos Variables (CV)

Son aquellos que se modifican de acuerdo con el

volumen de producción, es decir, si no hay producción

no hay costos variables y si se producen muchas

unidades el costo variable es alto.

Unitariamente el costo variable se considera fijo,

mientras que en forma total se considera variable.

Los Costos Variables se mueven en la misma dirección

del nivel de producción. Vale decir, varían en forma

directa con el cambio de volúmenes de producción. A

menor nivel de producción los costos variable total se

incrementan y a menor producción disminuye.

42

La decisión de aumentar las cantidades producidas

implica el uso de más materia prima, materiales

directos, mano de obra directa, gastos efectuados en la

distribución del producto (transporte, publicidad, gastos

de despacho, etc.), comisiones por ventas, etc.

Ejemplo:

El costo de material directo por unidad es de S/.10. En

el mes de marzo se produjeron 15,000 unidades y en el

mes de abril se produjeron 12,000 unidades, por lo

tanto, el costo variable total de marzo es de S/.150,000

y el de abril es de S/.120,000, mientras que

unitariamente el costo se mantiene en S/.10. Veamos la

gráfica 2 de los costos variables:

Gráfico 2: COSTO VARIABLE

43

Algunas de las ventajas de separar los costos en fijos y

variables son:

a) Facilita el análisis de las variaciones

b) Permite calcular puntos de equilibrio

c) Facilita el diseño de presupuestos

d) Permite utilizar el costeo directo

e) Garantiza mayor control de los costos

3. Costos Mixtos

Tienen las características de fijos y variables a lo largo

de varios rangos relevantes de operación. Existen dos

tipos de costos mixtos:

Costos semivariables

La parte fija de un costo semivariable

usualmente representa un cargo mínimo al

producir un determinado artículo. La parte

variable es el costo cargado por usar

realmente el servicio.

Por ejemplo, la mayor parte de los cargos por

servicio telefónico constan de dos elementos

un cargo fijo por permitirse al usuario recibir o

44

hacer llamadas telefónicas, más un cargo

adicional o variable por cada llamada telefónica

realizada.

Problema:

Supongamos que una empresa de transporte

arrienda un camión de reparto con un cargo

constante de USS/. 2000 anuales más USS/.

0,15 por cada milla recorrida el componente fijo

es el cargo por arriendo anual de USS/. 2 000;

el componente variable son los USS/. 0,15 por

cada milla recorrida. Si durante el año se

recorren 10,000 millas el costo total anual del

camión de reparto es de USS/. 3 500 calculado

de la siguiente manera:

Cargo fijo (componente fijo) …………….... 2

000

Cargo por millaje (componente variable)

(10 000 millas x USS/. 0,15) ………………….

1 500

Costo Total …………………………………… 3

500

Costos Escalonados

45

La parte fija de los costos escalonados cambia

abruptamente, a diferentes niveles de

actividad, puesto que estos costos se

adquieren en partes indivisibles.

Un ejemplo de un costo escalonado es el

salario de un supervisor de producción o

ventas. Si se requiere un supervisor pro cada

10 trabajadores entonces serían necesarios

dos supervisores si emplearan 15 trabajadores.

Si se contrata otro trabajador (que incrementa

el número de trabajadores a 16) todavía se

requerirán dos supervisores. Sin embargo, si

se aumenta la cantidad de trabajadores a 20

se necesitarían 1 más, osea tres supervisores.

Un costo escalonado es similar a un costo fijo

dentro de un rango relevante muy pequeño.

Los costos mixtos no son completamente fijos ni

variables, por lo que se deben separar, en sus

componentes fijos y variables para los propósitos de

planeación y control. Cuando existe una relación entre

46

dos variables es posible dividir un costo mixto en sus

componentes fijos y variables aplicando una de las

diversas técnicas analizadas mediante aplicación de

casos prácticos. En un ejemplo sencillo será necesario

hacer énfasis de la importancia de una comprensión

total de los costos en relación al volumen de

producción.

4. OTRA CLASIFICACIÓN DE COSTOS

a. Costo Total

El costo total es la suma de los costos fijos y los costos

variables, por tanto, los tres tipos de costos comentados

son:

Costos fijos (CF)

En el corto plazo independientes del nivel de

producción.

Costos variables (CV)

Dependen de la cantidad empleada de los factores

variables; por tanto, del nivel de producción.

47

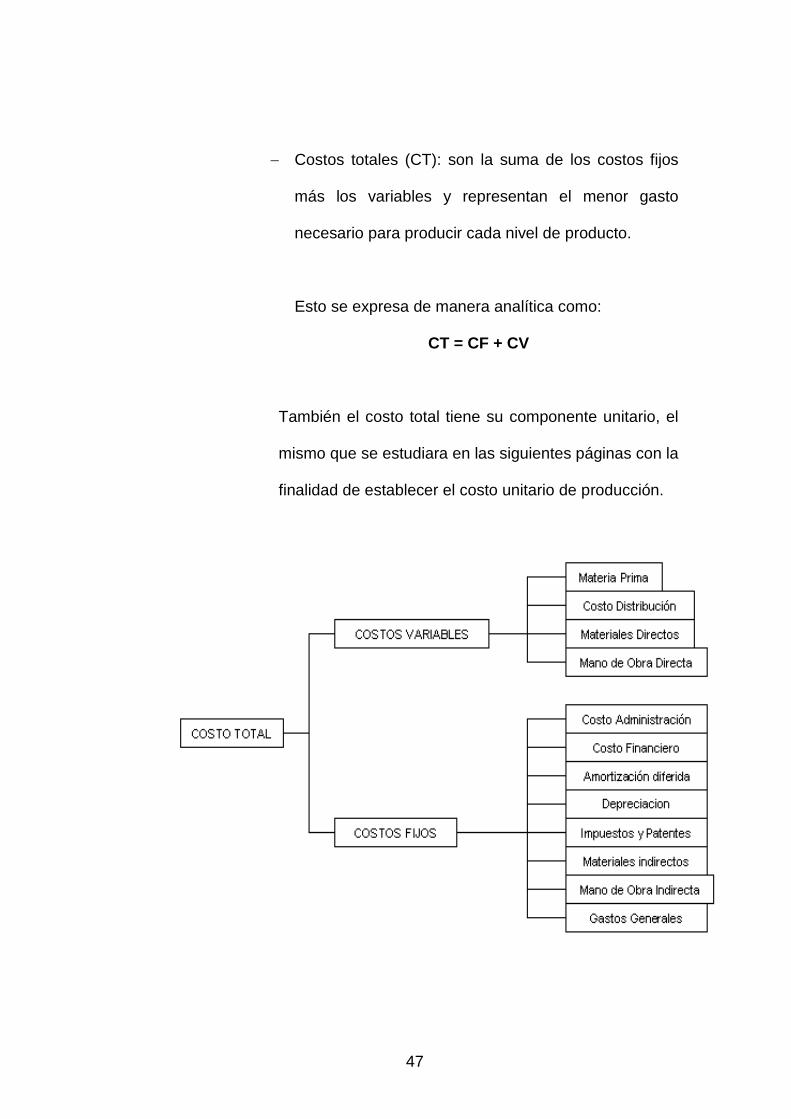

Costos totales (CT): son la suma de los costos fijos

más los variables y representan el menor gasto

necesario para producir cada nivel de producto.

Esto se expresa de manera analítica como:

CT = CF + CV

También el costo total tiene su componente unitario, el

mismo que se estudiara en las siguientes páginas con la

finalidad de establecer el costo unitario de producción.

48

b. Costo Primo

Son los materiales directos y la mano de obra directa. Estos

costos se relacionan en forma directa con la producción.

Por ejemplo, el costo de la mano de obra (médicos,

enfermeras, etc.) y materiales directos (examen y

tratamiento. Importe del Material directo y dela mano de obra

directa que intervienen en la fabricación de un producto

Costos Primo = Materia Prima + Mano de Obra.

Costos Primo= MD + MOD

c. Costo de Conversión

Son los relacionados con la transformación de los materiales

directos en productos terminados, o sea la mano de obra

directa y los costos indirectos de fabricación.

Costo de Conversión = Mano de Obra + Costos Indirectos

de Fabricación.

Costos de conversión= MOD + CIF

49

CAPÍTULO III: ELEMENTOS DEL COSTO DE PRODUCCIÓN

Los costos de producción se dividen en tres grandes clases o categorías:

A. Materiales directos

B. Mano de obra directa

C. Costos Indirectos de Fabricación

A. MATERIALES DIRECTOS

En la fabricación de un producto se utilizan diversos materiales,

algunos de estos materiales forman parte integral del producto,

como sucede con las materias primas y otros materiales que

integran físicamente el producto. A este tipo de elementos se les

denomina materiales directos y constituyen la primera categoría del

costo total del producto.

Otros materiales como lubricantes, piezas para el mantenimiento

de plantas y equipos, elementos de aseo, etc., se clasifican como

materiales indirectos y su costo se incluye bajo la tercera categoría

denominada costos indirectos de fabricación

Son los materiales esenciales para la elaboración de un producto.

Se encuentran en una empresa en tres estados:

50

Se conocen como materias primas a la materia extraída de la

naturaleza y que se transforma para elaborar materiales que más

tarde se convertirán en bienes de consumo.

Las materias primas que ya han sido manufacturadas pero todavía

no constituyen definitivamente un bien de consumo se denominan

productos semielaborados, productos semiacabados o productos

en proceso, o simplemente materiales.

1. En su estado natural

2. Como parte de un Producto en Proceso

3. Como parte de un Producto Terminado

B. MANO DE OBRA DIRECTA

Para realizar la transformación de los materiales en productos

terminados es necesario el trabajo humano por el cual la empresa

paga una remuneración. Los trabajadores de producción son de

diversas clases, algunos intervienen con su actividad directa en la

fabricación de los productos manualmente o accionando máquinas

que transforman las materias primas en productos terminados.

La remuneración de los trabajadores involucrados directamente en

el proceso de producción se registra en la segunda categoría de los

costos de producción: Mano de obra directa.

51

Está compuesta por todos los sueldos y salarios del área de

producción.

Se conoce como mano de obra al esfuerzo físico y mental que se

pone al servicio de la fabricación de un bien. El concepto también

se utiliza para nombrar al costo de este trabajo, es decir, el precio

que se le paga.

C. COSTOS INDIRECTOS DE FABRICACIÓN

Además de los materiales directos y la mano de obra directa, debe

incurrirse en otro tipo de costos como servicios públicos (agua,

energía eléctrica, gas, comunicaciones), arrendamientos y seguros

de plantas y equipos. Estos costos adicionados a los materiales

indirectos y la mano de obra indirecta conforman la categoría de los

llamados Costos Indirectos de Fabricación, que constituye el tercer

elemento integral del costo total del producto terminado.

Está constituida por tres elementos:

1. Materia Prima indirecta

2. Mano de Obra indirecta

3. Otros Gastos indirectos

52

Están constituidos por todos los desembolsos necesarios para

llevar a cabo la producción; por su naturaleza no son aplicables

directamente al costo de un producto, como por ejemplo: material

indirecto, mano de obra indirecta y gastos indirectos (energía,

combustibles, seguro, renta, etc.).

Estado de costos de productos vendidos

El estado de resultados de una empresa industrial se diferencia del de

una empresa comercial por el rubro denominado Costo de Productos

Fabricados y Vendidos también denominado Costo de Productos

Vendidos.

Una de los objetivos básicos de la contabilidad de costos es determinar

este valor. Debido a que los conceptos que integran la cifra de costo de

los productos vendidos son numerosos, se presentan generalmente por

separado en el llamado Estado de Costos de Productos Vendidos:

53

INDUSTRIAS MISTI S.A.

ESTADO DE COSTOS DE PRODUCTOS VENDIDOS

2015

Materiales directos 860

Mano de obra directa 760

Costos generales de fabricación 620

Costo de producción 2,240

(+) Inventario de productos en proceso inicial 140

Costo de productos en proceso 2,380

(-) Inventario de productos en proceso final 480

Costo de productos terminados 1,900

(+) Inventario de productos terminados inicial 100

Costo de productos disponibles para la venta 2,000

(-) Inventario de productos terminados final 320

Costo de productos vendidos 1,680

54

CAPÍTULO IV: SISTEMAS DE COSTOS

Para alcanzar los objetivos de la contabilidad de costos se deben seguir

una serie de normas y procedimientos contables que se consolidan en los

denominados sistemas de costos.

La clasificación de costos es la agrupación de todos los costos de

producción en varias categorías con el objeto de satisfacer las

necesidades de la administración del negocio.

El registro de costos consiste en la recolección organizada de datos de

costos mediante un conjunto de procedimientos o sistemas de

acumulación de costos, claramente definidos para poder controlar la

cantidad de documentos de trabajo.

Una adecuada acumulación de costos, suministra a la gerencia

información con base sólida para pronosticar las consecuencias

económicas del negocio para la toma de decisiones futuras. Por lo que

estas decisiones incluyen aspectos como:

¿Qué productos deberían producirse?

¿Deberíamos ampliar o reducir un departamento?

¿Qué precios de venta deberíamos fijar?

55

¿Deberíamos diversificar nuestras líneas de

producto/trabajo?

A. SISTEMA PERIÓDICO DE COSTOS

El primer paso para comprender un sistema periódico de costos es

extender el flujo de costos a medida que los productos pasan a

través de las diversas etapas de producción.

El costo de los artículos utilizados en la producción (sumatoria de

materiales directos, mano de obra directa y costos indirectos de

fabricación) más el costo del inventario de trabajo en proceso al

comienzo de período, es igual al costo de los bienes en proceso

durante el período.

Para determinar el costo de artículos producidos, el costo del

inventario final de trabajos en proceso se resta el costo de los

artículos en proceso durante el período. El costo de los artículos

terminados más el inventario inicial de artículos terminados es igual

al costo de los artículos disponibles para la venta.

Ejemplo:

56

Supongamos que la Empresa ABC S.A. cuyo giro de negocio es la

fabricación de artículos deportivos, ha emitido la siguiente

información de acumulación de costos:

El gerente requiere el informe del flujo de los costos de materiales

utilizados en dicha producción bajo el sistema periódico de acumulación

de costos.

57

Resolver utilizando el sistema periódico de acumulación de costos de

producto:

• Solución:

– Utilizando el sistema periódico de acumulación de costos de

producto se tiene el siguiente resultado:

58

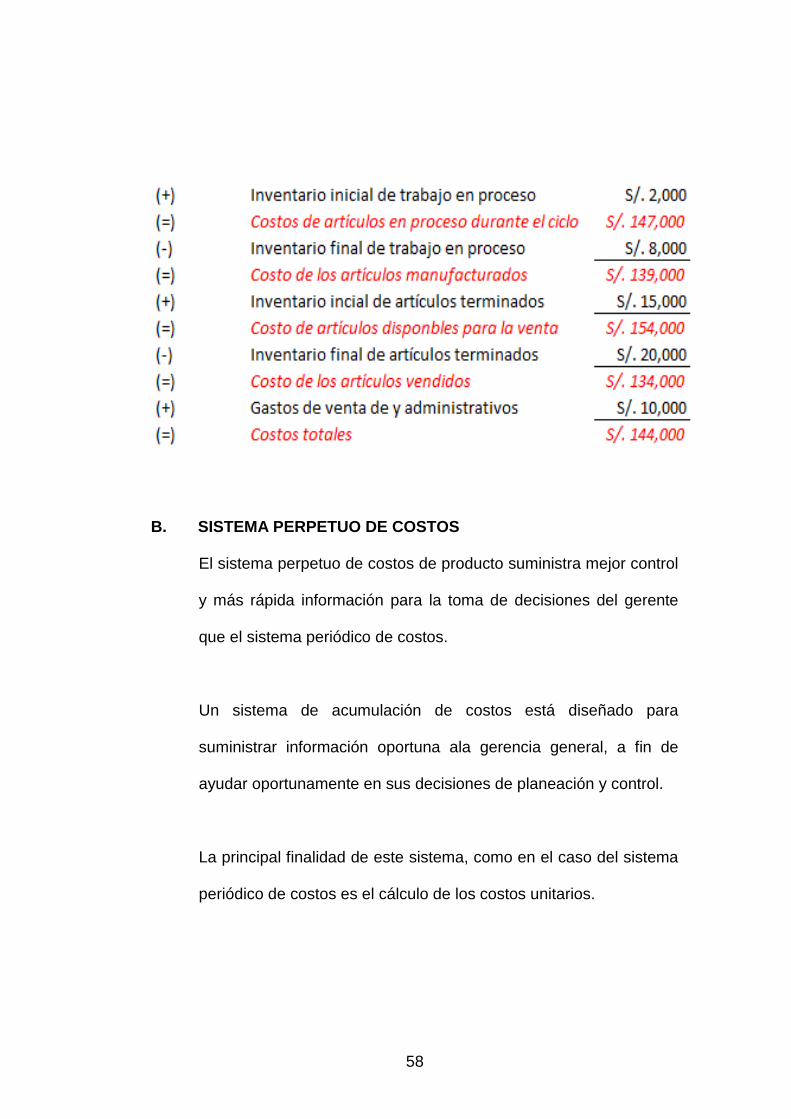

B. SISTEMA PERPETUO DE COSTOS

El sistema perpetuo de costos de producto suministra mejor control

y más rápida información para la toma de decisiones del gerente

que el sistema periódico de costos.

Un sistema de acumulación de costos está diseñado para

suministrar información oportuna ala gerencia general, a fin de

ayudar oportunamente en sus decisiones de planeación y control.

La principal finalidad de este sistema, como en el caso del sistema

periódico de costos es el cálculo de los costos unitarios.

59

En un sistema perpetuo, el costo de los materiales directos, dela

MOD y de los CIF deben fluir a través del inventario de trabajos en

procesos para llegar al inventario de productos terminados.

Los costos totales transferidos al inventario de trabajos en proceso

al inventario de artículos terminados durante el período es igual al

costo de artículos producidos.

A medida que los productos se venden el costo de los artículos

vendidos se transfiere del inventario de productos terminados ala

cuenta de costo de los productos vendidos.

Los gastos totales son iguales al costo de los artículos vendidos

más los gastos por concepto de gastos de ventas, gastos

generales y administrativos.

En un sistema perpetuo de costos la información relacionada con el

inventario de materiales, inventario de trabajos en proceso,

inventario de artículos terminados, el costo de los artículos

manufacturados y el costo de los artículos vendidos, está

continuamente disponible, en vez de encontrarse sólo al final del

período, como en el caso del sistema periódico de costos.

Los dos tipos de sistema perpetuo de costos son:

60

Costeo por órdenes de producción

Costeo por procesos de producción

Los que analizaremos más adelante.

1. SISTEMA DE COSTOS POR ÓRDENES DE PRODUCCIÓN

Una orden es un trabajo o contrato para la fabricación de una

unidad de producción o la prestación de un servicio Los costos

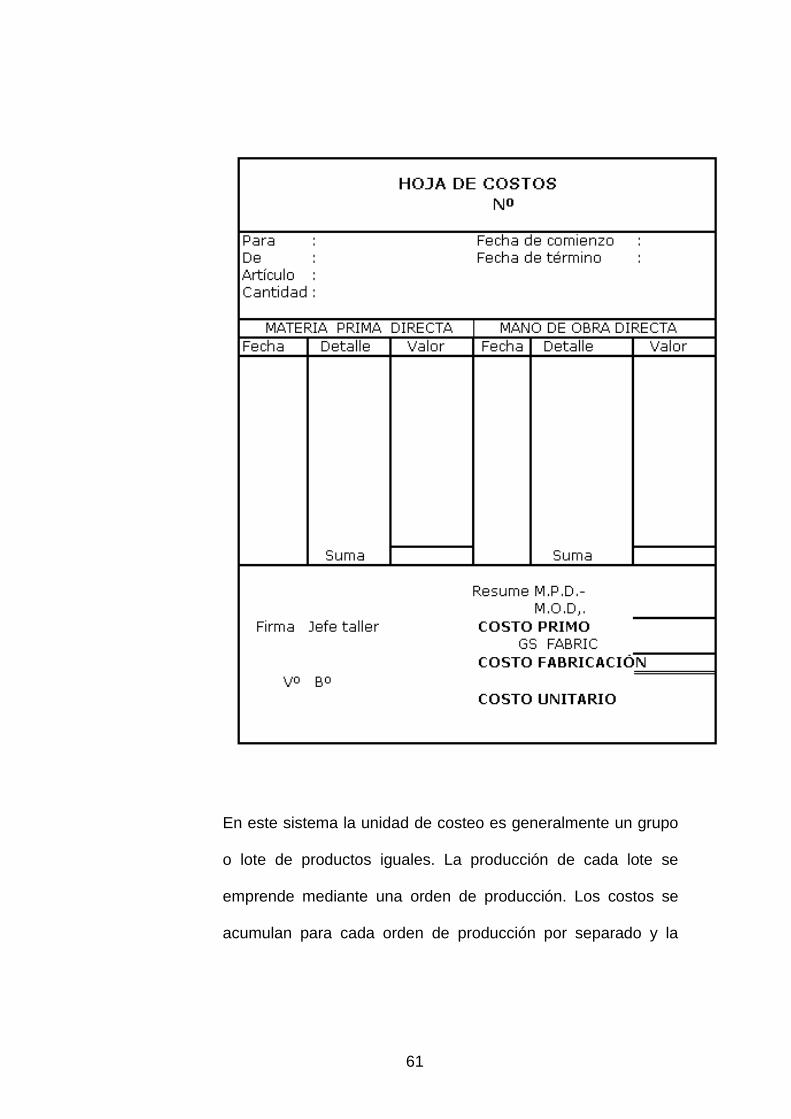

se acumulan y se asignan a cada trabajo. Se utilizan la Hoja de

Costos para la acumulación de los costos.

Ejemplo: Constructoras, fábrica de muebles, sastrerías,

compañías aseguradoras, consultoras, etc.

61

En este sistema la unidad de costeo es generalmente un grupo

o lote de productos iguales. La producción de cada lote se

emprende mediante una orden de producción. Los costos se

acumulan para cada orden de producción por separado y la

62

obtención de los costos unitarios consiste en dividir los costos

totales de cada orden por el número de unidades producidas.

En algunas industrias los costos se acumulan para cada

producto en forma individual, pero el sistema conserva los

mismos criterios, en estos casos la orden de producción no

cubre un lote de productos iguales, sino un solo producto, como

ocurre en la construcción de barcos, máquinas y equipos

especiales y automóviles exclusivos.

El empleo de este sistema está condicionado por las

características de la producción. Es conveniente cuando los

productos que se fabrican, para almacén o contra pedido, son

63

identificables en todo momento como pertenecientes a una

orden de producción específica. Las órdenes de producción

empiezan y terminan en cualquier fecha dentro del período

contable y los equipos se utilizan indistintamente para la

fabricación de las diversas órdenes.

El factor que induce a que se trabaje por órdenes de producción

es el reducido volumen de artículos producidos, lo cual no

justifica una producción en serie, en donde los equipos se

puedan destinar a cumplir tan solo una tarea específica dentro

de la cadena productiva.

Como ejemplos de este tipo de producción se señalan las

industrias de muebles, marroquinería, artículos para niños,

imprentas e industria metalmecánica.

Características

De acuerdo a las características de la producción

Se realizan de acuerdo a las especificaciones de los

clientes.

Se puede seguir la pista de cada orden en su

proceso.

64

El sistema de producción es intermitente, por lotes o

por órdenes específicas.

La fabricación se inicia cuando ser recibe un pedido

por parte del cliente.

Desde el punto de vista contable

Los costos de producción se acumulan por cada

trabajo.

Se utiliza una hoja de costos para cada orden en

particular.

La base de cálculo de los costos de producción se

refiere a costos normales: Costo de material directo

(Real), costo de mano de obra directa (Real) y costo

indirecto de fabricación (Aplicado)

Problema

Una fábrica recibe durante un determinado período dos

órdenes de trabajo, para fabricar 5 000 unidades del

producto X y 1 000 unidades del producto Y,

respectivamente. Las hojas de costos muestran la siguiente

información:

Orden de Fabricación Producto X:

Depto. A: Materia Prima Directa: 50 kg de PVC (300

S/./kg)

65

Mano de Obra Directa: 200 hrs (200 Soles/hra)

Depto. B: Materia Prima Directa: 10 kg de látex (1000

S/./kg)

Mano de Obra Directa: 100 hrs (400 Soles/hra)

Orden de Fabricación Producto Y:

Depto. A: Materia Prima Directa: 200 kg de PVC (300

S/./kg)

Mano de Obra Directa: 500 hrs (200 Soles/hra)

Depto. B: Materia Prima Directa: 5 kg de látex (1000

S/./kg)

Mano de Obra Directa: 50 hrs (400 Soles/hra)

Además, los costos indirectos de los departamentos A y B

son de S/.200 mil y S/.250 mil, respectivamente.

Se pide determinar el costo unitario de los productos X e Y.

Solución:

Para distribuir los costos indirectos usaremos como base de

asignación las horas de mano de obra.

a) Distribución de los Costos Indirectos del Depto. A:

Horas de MOD utilizadas = 700

Cuota de Costos Indirectos = CI / Base

66

= 200.000 / 700

= 285,71 Soles/hra

CI asignados a X = 285,71*200 = 57.143

CI asignados a Y = 285,71*500 = 142.857

b) Distribución de los Costos Indirectos del Depto. B:

Horas de MOD utilizadas = 150

Cuota de Costos Indirectos = CI / Base

= 250.000 / 150

= 1.666,7

Soles/hra

CI asignados a X = 1.666,7*100 = 166.667

CI asignados a Y = 1.666,7*50 = 83.333

c) Resumen de costos del producto X

MPD = 50*300 + 10*1.000 = 25.000

MOD = 200*200 + 100*400 = 80.000

CI = 57.143 + 166.667 = 223.810

Total = 328.810

Unidades 5.000

Costo Unitario 65,76 Soles/unidad

d) Resumen de costos del producto Y

MPD = 200*300 + 5*1.000 = 65.000

67

MOD = 500*200 + 50*400 = 120.000

CI = 142.857 + 83.333 = 226.190

Total = 411.190

Unidades: 1.000

Costo Unitario: 411,19 Soles/unidad

2. SISTEMA DE COSTOS POR PROCESOS

En este sistema la unidad de costeo es un proceso de

producción, los costos se acumulan para cada proceso durante

un período determinado. El total de costos de cada proceso

dividido por el total de unidades obtenidas en el período

respectivo permite establecer el costo unitario de cada uno de

los procesos.

El costo total unitario del producto terminado es la suma de los

costos unitarios obtenidos en los procesos por donde haya

pasado el artículo.

Este sistema es apto para la producción en serie de unidades

homogéneas cuya fabricación se cumple en etapas sucesivas -

procesos - hasta su terminación final.

68

Ejemplos de este tipo de producción corresponden a la industria

cervecera, fábricas de cigarrillos, industrias textiles y producción

de automóviles.

El costeo por procesos es un sistema de acumulación de costos

de producción por departamento o centro de costo. Un

departamento es una división funcional principal en una fábrica

donde se ejecutan procesos de manufactura. Cuando dos o

más procesos se ejecutan en un departamento, puede ser

conveniente dividir la unidad departamental en centros de

costos.

Cada proceso se conforma como un centro de costo, los costos

se acumulan por centros de costos en vez de por

departamentos. Los departamentos y los centros de costos son

responsables de los costos incurridos dentro del área y los

supervisores deben reportar a la gerencia por los costos

preparando periódicamente un informe del costo de producción.

El costeo por procesos se ocupa del flujo de las unidades a

través de varias operaciones o departamentos, sumándosele

más costos adicionales en la medida en que avanzan. Los

costos unitarios de cada departamento se basan en la relación

69

entre los costos incurridos en un periodo de tiempo y las

unidades terminadas en el mismo.

Características

Un sistema de costos por procesos tiene las siguientes

características:

Los costos se acumulan y registran por departamentos o

centros de costos.

Las producciones son de alta masividad, repetitivas y los

procesos productivos son contínuos.

Cada departamento tiene su propia cuenta de inventario

de trabajo en proceso en el libro mayor. Esta cuenta se

carga con los costos del proceso incurridos en el

departamento y se acredita con los costos de las

unidades terminadas transferidas a otro departamento o

artículos terminados.

Las unidades equivalentes (la producción equivalente es

la presentación de las unidades incompletas en términos

de unidades terminadas más el total de las unidades

terminadas) se usan para determinar el inventario de

trabajo en proceso en términos de las unidades

terminadas al fin de un periodo.

70

Los costos unitarios se determinan por departamentos en

cada periodo.

Las unidades terminadas y sus correspondientes costos

se transfieren al siguiente departamento o al inventario

de artículos terminados. En el momento en que las

unidades dejan el último departamento del proceso, los

costos totales han sido acumulados y pueden usarse

para determinar el costo unitario de los artículos

terminados.

Los costos total y unitario de cada departamento son

agregados periódicamente, analizados y calculados a

través del uso de informes de producción.

Pasos para determinar los costos por procesos

Se recomienda seguir los siguientes pasos:

1. Informe de movimiento de unidades.

El Informe de movimiento de unidades es un documento en

el cual se refleja el flujo físico de las unidades, este consta

de dos partes:

Entradas: Disponibilidad de unidades en el

departamento.

Salidas: Se expresa lo que se terminó en el

departamento.

71

2. Estado de la producción equivalente.

El Estado de la producción equivalente encierra las unidades

que forman la producción equivalente, que no es más que la

expresión de las unidades sobre la base del grado de

terminación (cantidad de trabajo incorporada a un producto)

Los métodos para valorar la producción equivalente son dos:

Método promedial: analiza el comienzo y fin del

inventario inicial en proceso en un mismo periodo.

Método PEPS: plantea separar los costos del mes

anterior y los del actual. Analiza por separado el

inventario inicial en proceso de las unidades que se

comenzaron y terminaron en el periodo.

3. Cálculo de los costos totales departamentales.

El costo total de los departamentos no es más que la suma

de los materiales, los costos de conversión (mano de obra

directa más costos indirectos de producción)

4. Cálculo de los costos unitarios.

Y los costos de las unidades terminadas en el

departamento anterior. El cálculo del costo unitario se

72

realiza dividiendo el costo total entre las unidades

equivalentes.

5. Valoración de los diferentes inventarios, informe de los

costos, o asignación de los costos a los diferentes

inventarios.

La valoración de los costos de la producción terminada y la

producción en proceso se realiza en un documento llamado

Resumen del Costo, en el cual a las unidades que se

terminan y transfieren del departamento anterior se le

agregan los costos del periodo actual, tanto de materiales

directos como los costos de conversión, dando el costo

total de la producción en proceso del departamento en

cuestión.

El traspaso de las unidades terminadas en un

departamento a otro se realiza debitando la cuenta de

producción en proceso del departamento siguiente y

acreditando la misma cuenta en el departamento en el que

se culmina la producción o fase productiva de los artículos.

El traspaso de las mercancías en proceso hacia la

producción terminada se puede realizar por dos métodos:

73

• Método de registro al costo estándar simple.

• Método de registro al costo estándar parcial.

Método de registro al costo estándar simple

Utilizando el primero todos los traspaso de producción

en proceso a terminada se realizan a costo estándar,

mientras que en el segundo método la producción en

proceso presenta un saldo mixto, dado por costos

reales y estándares, por lo que se produce una

variación, la cual, se cierra y se lleva al resultado del

periodo, a las cuentas que expresan el destino de la

producción o al costo de la venta.

Método de costeo al estándar parcial o plan

parcial (cargo de costo real):

Se caracteriza por el cargo a la producción en

proceso al real, mientras que los créditos a esta se

anotan a costo estándar. Para el resto de las cuentas

todo se hace a costo planificado.

Las variaciones con relación a los costos estándar se

recogen al final del período. Las variaciones con

respecto a los costos estándar aparecen en forma de

74

una diferencia total entre el costo estándar y el costo

real.

Al finalizar el mes los saldos en las cuentas de

producción en proceso se componen de dos

elementos: el costo estándar de los productos en

proceso y las variaciones con respecto al costo

estándar.

El procedimiento de registro de este método es como

sigue:

i. Se registran las transferencias de las unidades

valoradas al costo unitario planificado.

ii. Se cargan los gastos directos e indirectos a

costo real en la cuenta de producción en

proceso.

iii. Se obtienen los saldos en las cuentas

observándose que:

a) Tanto los centros de costos directos como

su cuenta control muestran saldos

obtenidos mediante la comparación de

cifras deudoras reales con cifras

acreedoras basadas en costos planificados.

75

Estos saldos contienen el costo de los

inventarios no concluidos más la diferencia

entre los recursos por la producción

alcanzada, por lo que es necesario extraer

esta diferencia.

b) Todos los saldos del resto de las cuentas

relacionadas con destino de la producción

muestran el costo de las unidades

valoradas al costo unitario planificado.

iv. Se calcula la desviación entre los recursos

necesarios y los empleados durante le período

y se procede a su prorrateo entre las cuentas

que reflejan el destino de la producción, dando

los saldos valorados al costo real según

establece el Sistema Nacional de Contabilidad.

v. Se procede al análisis de las desviaciones por

partidas a fin de conocer sus causas y tomar

las medidas correctas.

Las posibles desviaciones pueden cerrarse de la

siguiente forma:

76

Distribuirse por las cuentas que amparan el

destino de la producción.

Llevarse inmediatamente a la cuenta Pérdidas o

Ganancias.

Llevarse inmediatamente a Costo de Venta.

En conclusión el Sistema de Costos por Proceso, se aplica en

empresas donde la producción requiere pasos secuenciales

para su terminación y el producto terminado es más o menos

uniforme o similar.

Tanto el producto semielaborado como sus costos, son

transferidos de un departamento a otro. Los productos semi

terminados en un primer departamento son considerados como

terminados para este y como materiales o costo básico para el

segundo y así sucesivamente hasta su definitiva terminación.

Sobre el Costo del departamento precedente, el departamento

receptor, acumula sus propios costos, hasta determinar el costo

total de producción.

Todos los departamentos de producción, pueden tener

inventarios en proceso al cierre del período establecido, debido

a la secuencia y flujo del proceso mismo, que traslada su

producción en la medida que concluye el mismo.

77

El cómputo de costos por departamento se determina por varios

caminos, siendo recomendable el denominado unidades

equivalentes, en la situación dada de existir tantos productos en

proceso como productos terminados, o solamente productos en

proceso en cada uno de los departamentos.

Problema

Una empresa se dedica a la fabricación de pernos, a través de

dos procesos. En el primer departamento se fabrica la cabeza

del perno, a partir de un cilindro metálico que es la materia

prima. En el segundo proceso o departamento, se toman las

unidades provenientes del proceso anterior y se les fabrica el

“hilo”.

Se sabe que los costos de conversión del primer departamento

son de 600 000 UM por concepto de mano de obra directa y

300 000 UM por concepto de costos indirectos. El costo de la

materia prima es de 40 UM la unidad y durante el período se

procesaron y terminaron 30 000 unidades.

Suponiendo que no hay inventarios de productos en proceso,

determine el valor del producto a la salida del primer proceso.

78

Solución:

Costo de Conversión = 600 000 + 300 000 = 900 000

Costo de Conversión Unitario = 900 000/30 000

= 30 UM/unidad

Valor del Producto al salir del primer proceso = 40 UM+30 UM

= 70 UM/unidad

C. SISTEMACOSTEO DIRECTO Y COSTEO POR ABSORCIÓN

1. Definición, naturaleza y características.

Desde el advenimiento de la industrialización y sus variadas

inversiones en equipos y otras áreas, sólo se conocían dos

costos de importancia: los de material y los de mano de obra

directa, llamados costos primos, que eran los únicos que se

inventariaban. Una vez que las inversiones se ampliaron y se

desarrollaron las organizaciones, surgió el concepto de costos

indirectos de fabricación.

A principios del siglo XX, el método de costeo utilizado era el

absorbente o total. Este hecho se debía a que el tratamiento

contable tradicional se dedicaba a salvaguardar los activos

utilizados, los cuales se controlaban a través del estado de

resultados, prestando poca atención a los problemas

79

específicos de información para la toma de decisiones

administrativas.

Al elevarse el nivel de complejidad de las organizaciones, se

hizo hincapié en la preparación de informes que proveyeran y

facilitaran la información para la toma de decisiones y la

planeación a largo plazo.

En los años 30 surgió una alternativa, el costeo variable,

también denominado costeo directo, aunque algunos autores

afirman que por definición, no debería llamarse directo ya que

costo directo es el que se identifica con el producto,

departamento o función.

Cada uno de los métodos de costeo tiene una función especial

que cumplir: el costeo variable ayuda a la administración en su

tarea y supone que para obtener un control administrativo

apropiado sólo se deben considerar como parte del verdadero

costo de los productos fabricados aquellos costos que varían en

forma directa con el volumen de producción, porque sólo estos

elementos variables se relacionan con el producto.

Por otra parte, el costeo absorbente informa a los usuarios

externos e incluso para la toma de decisiones, éste método

trata de incluir dentro del costo del producto todos los costos de

80

la función productiva, independientemente de su

comportamiento fijo o variable, pues ambos contribuyen a la

producción.

Por lo anterior señalado se puede definir cada método de la

siguiente manera:

Costeo Variable o Directo: es un método de costeo de

inventarios, en el que todos los costos directos producción

(materiales directos y mano de obra directa) y los costos

indirectos de fabricación variables se incluyen como

inventariables, excluyendo a los costos indirectos de fabricación

fijos, puesto que los mismos son considerados como costos del

período en que se incurrieron.

Costeo por Absorción. Es un método de costeo de inventarios,

en que todos los costos directos de producción y todos los

costos indirectos de fabricación tanto fijos como variables se

consideran como costos inventariables, considerando de esta

manera a los costos indirectos de fabricación fijos como costo

del producto.

2. Comparación entre costeo directo y costeo por absorción

81

Las diferencias entre los dos métodos de costeo se centran en

el tratamiento contable que se le da a los costos fijos de

producción.

Para determinar el costo de producción, el costeo absorbente

considera los materiales directos, la mano de obra directa y los

costos indirectos de fabricación, sin importar que dichos

elementos tengan características fijas o variables en relación

con el volumen de producción. Así pues los defensores de éste

método sostienen que la producción no puede realizarse sin

incurrir en costos indirectos de fabricación fijos.

Por el contrario, el costeo directo, para determinar el costo de

producción excluye los costos fijos de producción y sólo

considera los costos cuya magnitud cambia en razón directa de

los aumentos o disminuciones registrados en el volumen de

producción, es decir, los costos variables de materiales

directos, mano de obra directa y costos indirectos de

fabricación variables, los defensores de éste método afirman

que los costos del producto deben asociarse al volumen de

producción, por lo que los costos fijos al incurrirse aun sin

producción deben excluirse, y considerarse como un costo del

82

período relacionado con el tiempo, y por lo tanto no

inventariables al no tener beneficios futuros.

De lo anterior se desprenden algunas otras diferencias dentro

de las cuales tenemos:

El sistema de costeo directo o variable considera los costos

fijos de producción como costos del período, mientras que el

costeo absorbente o total los distribuye entre las unidades

producidas.

Para valuar los inventarios, el costeo variable sólo contempla

los variables; el costeo absorbente incluye ambos.

La forma de presentar la información en el estado de

resultados es diferente.

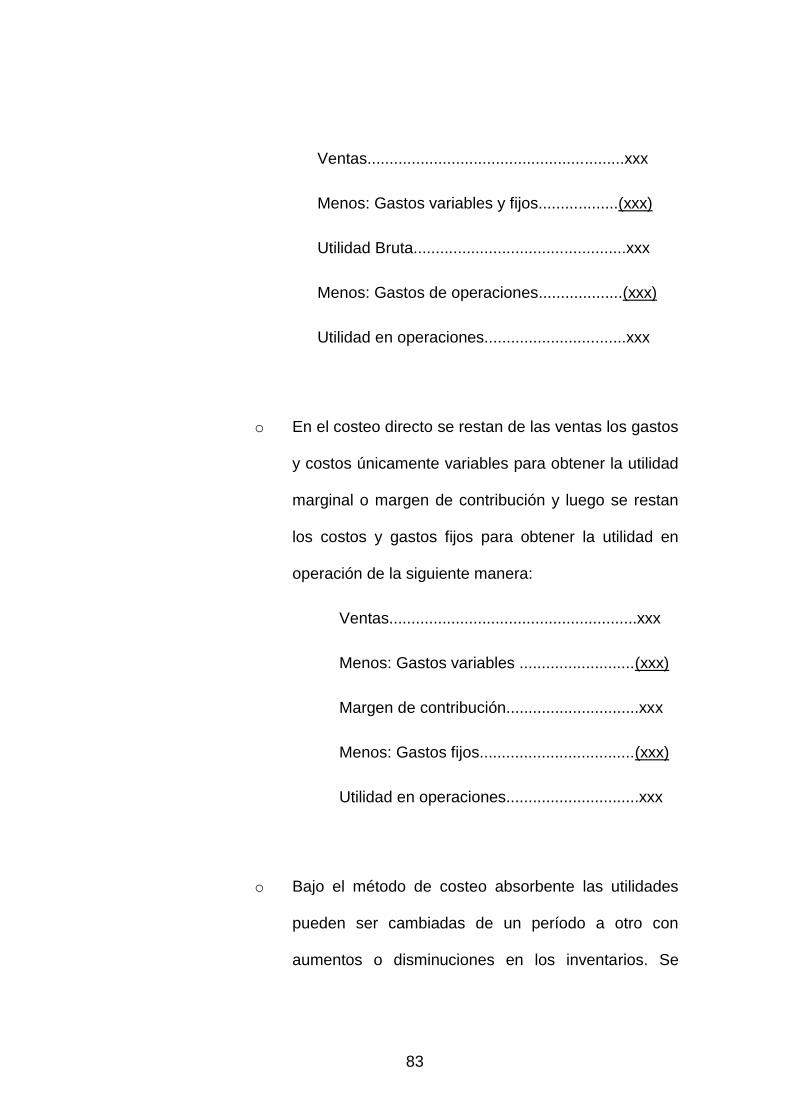

o En el costeo Absorbente todos los costos de

producción (fijos y variables) primero se restan de las

ventas para obtener la utilidad bruta, para luego

deducir los gastos que no son de manufactura de la

manera siguiente:

83

Ventas..........................................................xxx

Menos: Gastos variables y fijos..................(xxx)

Utilidad Bruta................................................xxx

Menos: Gastos de operaciones...................(xxx)

Utilidad en operaciones................................xxx

o En el costeo directo se restan de las ventas los gastos

y costos únicamente variables para obtener la utilidad

marginal o margen de contribución y luego se restan

los costos y gastos fijos para obtener la utilidad en

operación de la siguiente manera:

Ventas........................................................xxx

Menos: Gastos variables ..........................(xxx)

Margen de contribución..............................xxx

Menos: Gastos fijos...................................(xxx)

Utilidad en operaciones..............................xxx

o Bajo el método de costeo absorbente las utilidades

pueden ser cambiadas de un período a otro con

aumentos o disminuciones en los inventarios. Se

84

aumenta la utilidad incrementando los inventarios

finales y se reduce llevando a cabo la operación

contraria.

o La variación de volumen de producción cuando se

utilizan costos estándar no se puede producir, porque

los costos de fabricación fijos no se aplican a la

producción.

o La forma de presentación en el Balance General es

diferente en ambos métodos, puesto que la sección

de activos corrientes será siempre menos, bajo el

costeo directo que bajo el costeo por absorción