Infraestructura Logística y de Calidad para la ... · Reporte N' 3506 1-CO Infraestructura...

158

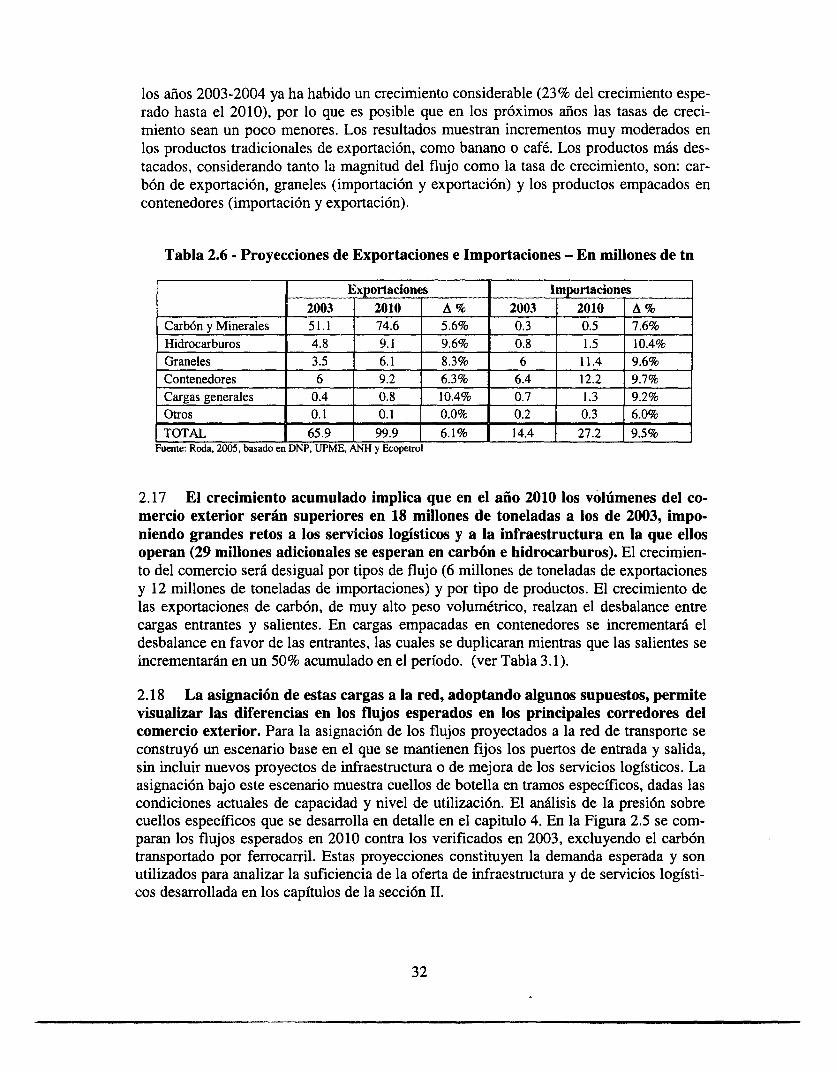

Reporte N' 3506 1-CO Infraestructura Logística y de Calidad para la Competitividad de Colombia Enero 25, 2006 Departamento de Finanzas, Sector Privado e Infraestructura Región de América Latina y el Caribe u Documento del Banco Mundial Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized Public Disclosure Authorized

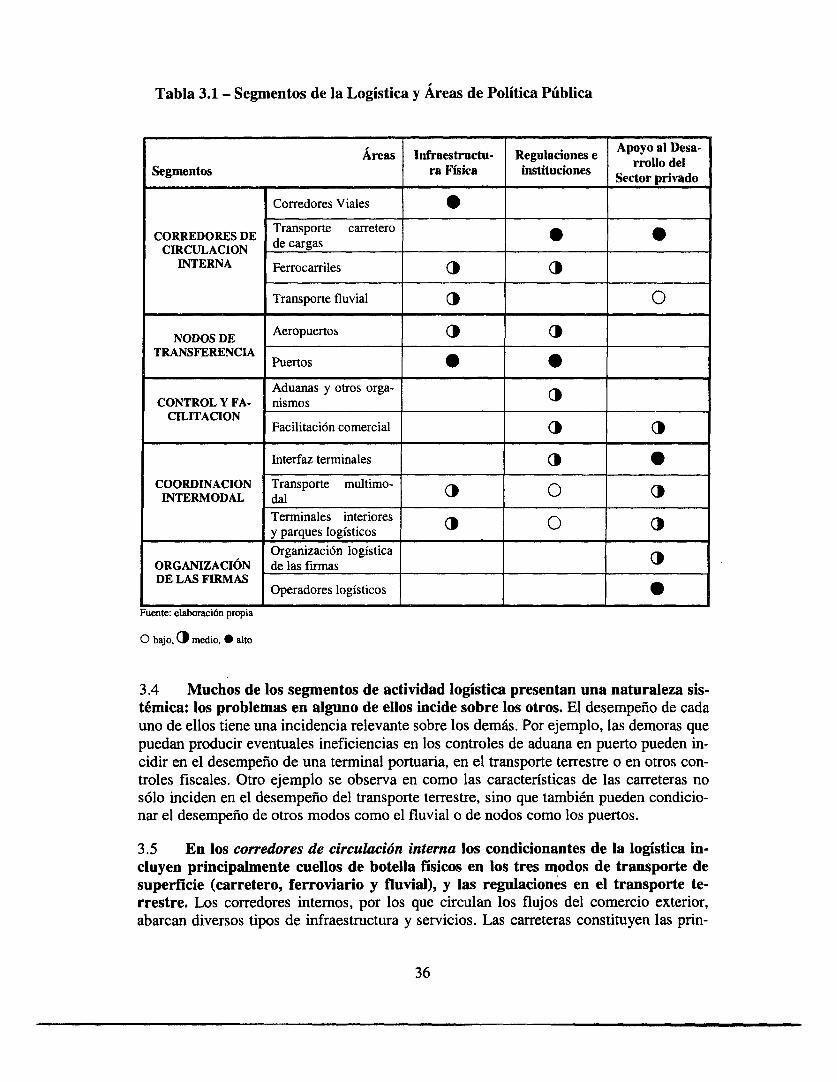

Transcript of Infraestructura Logística y de Calidad para la ... · Reporte N' 3506 1-CO Infraestructura...

Reporte N' 3506 1-CO

Infraestructura Logística y de Calidadpara la Competitividad de Colombia

Enero 25, 2006

Departamento de Finanzas, Sector Privado e InfraestructuraRegión de América Latina y el Caribe

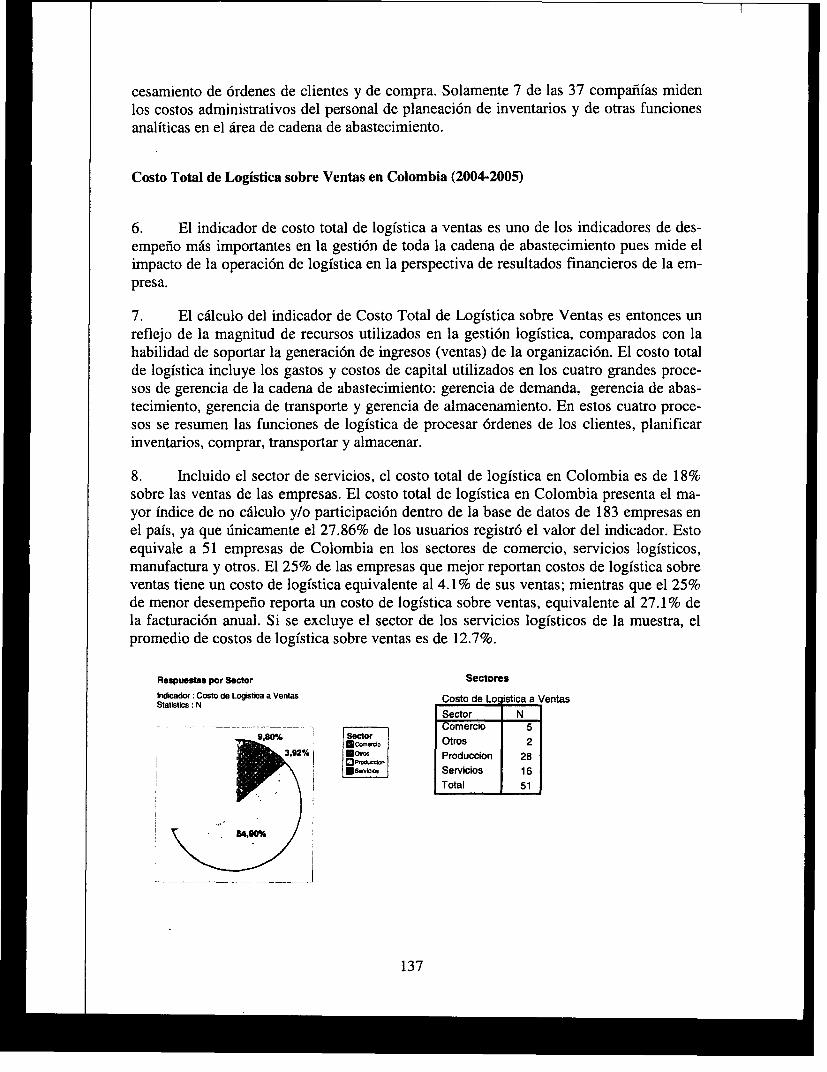

u

Documento del Banco Mundial

Pub

lic D

iscl

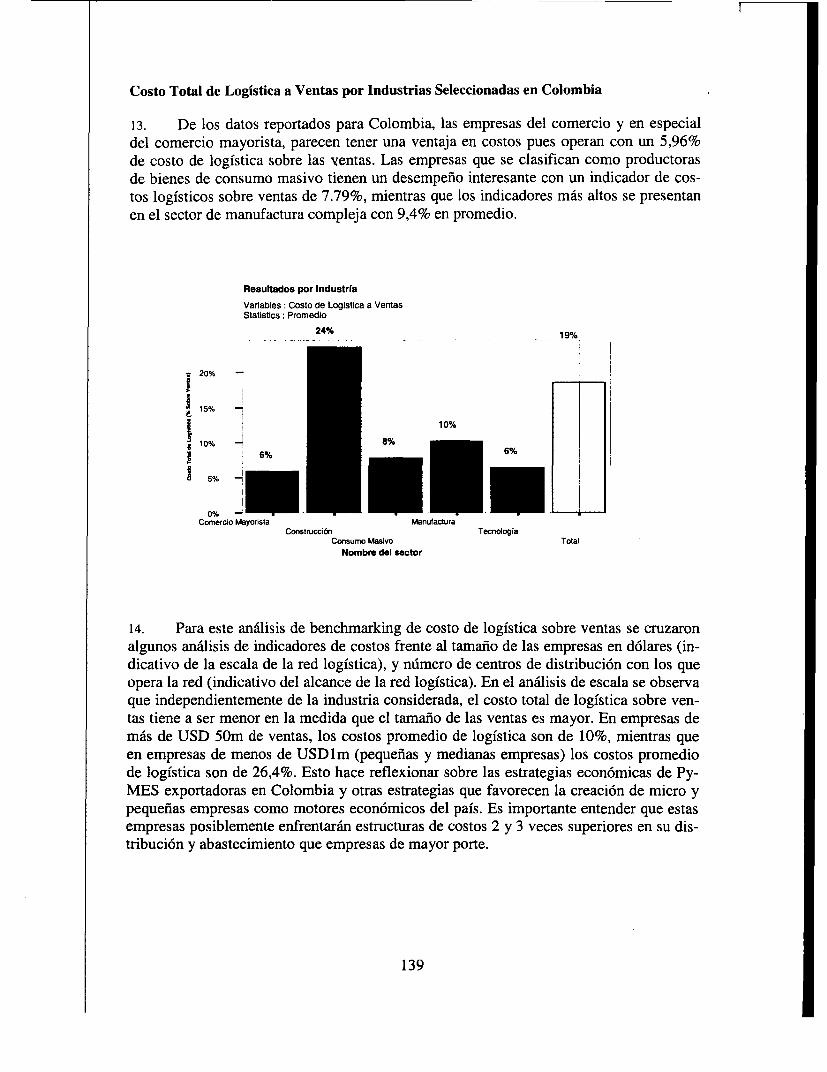

osur

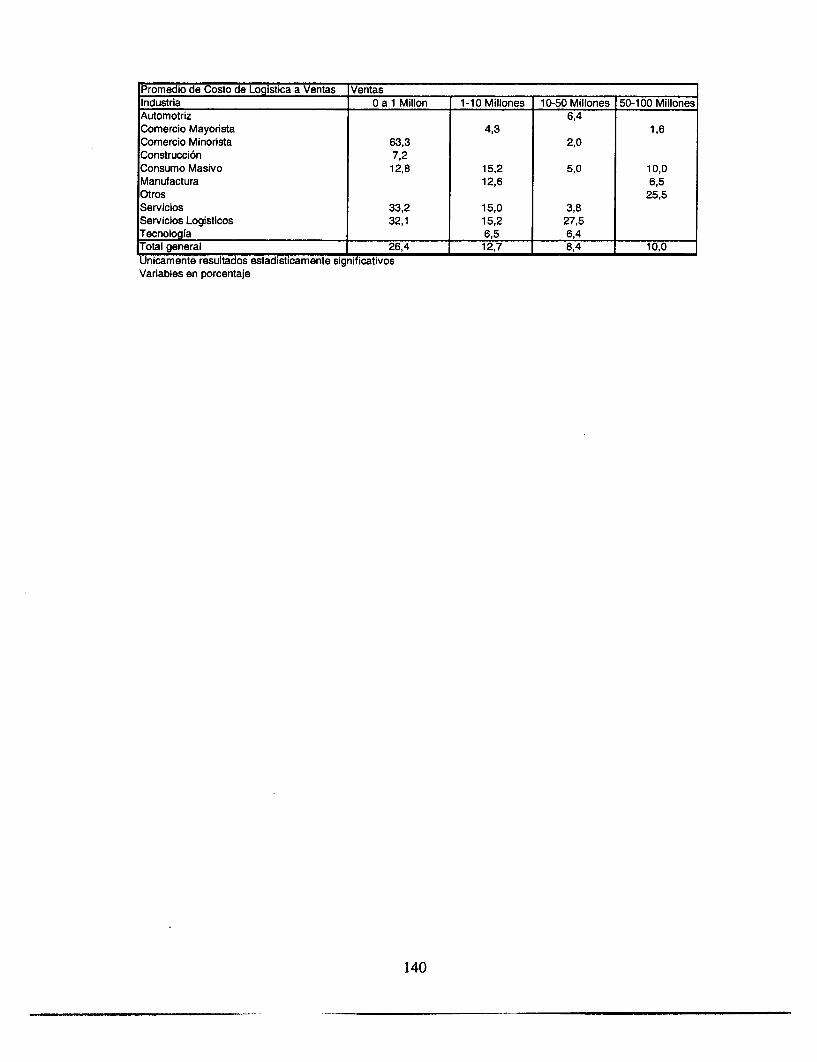

e A

utho

rized

Pub

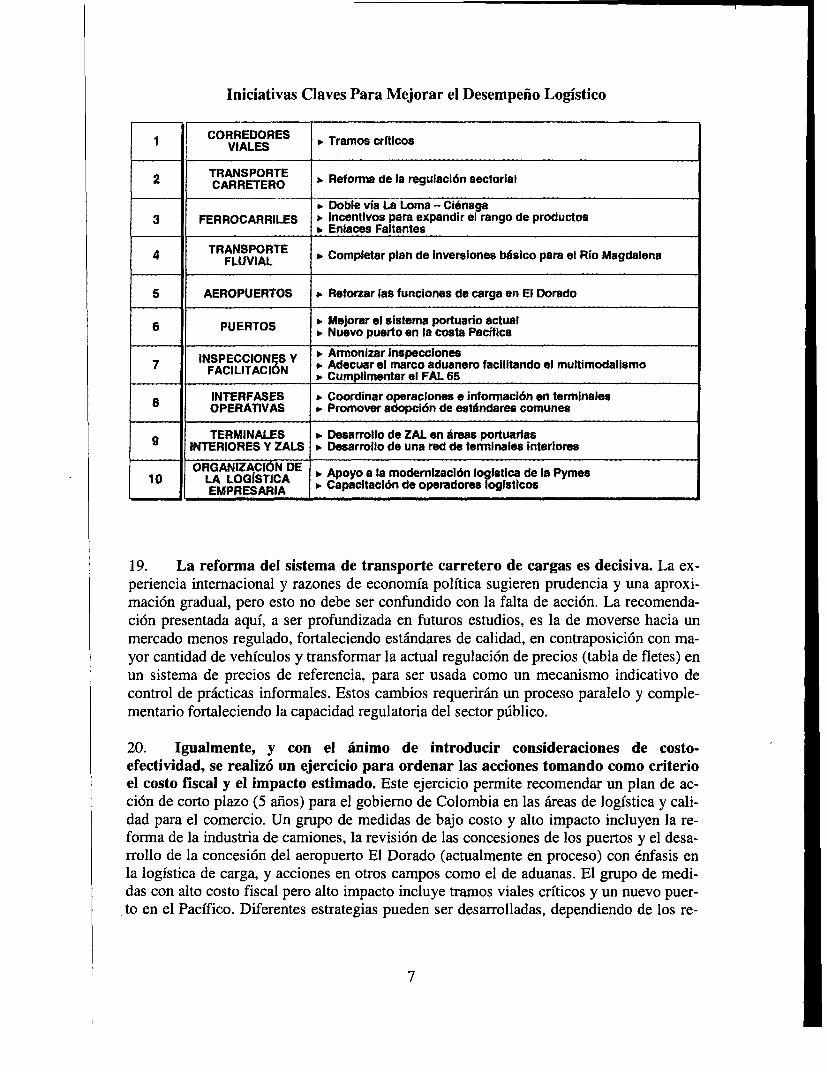

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

Pub

lic D

iscl

osur

e A

utho

rized

EQUIVALENCIAS MONETARIASUnidad Monetaria - Pesos Colombianos

Tasa de Cambio 2005 - US$1 = COP2,291

PESOS Y MEDIDASSistema Métrico

EJERCICIO ECONOMICO DEL GOBIERNO1 de enero - 31 de diciembre

Vicepresidente: Pamela CoxDirector de País: Isabel GuerreroDirector de Departamento: Makhtar DiopGerente de Sector: Anna WellensteinJefes del Proyecto: Jose Guilherme Reis y Jose Luis Guasch

DECLINACION DE RESPONSABILIDAD

Este volumen es un producto del personal del Banco Internacional para la Reconstruccióny Desarrollo. Los resultados, interpretaciones y conclusiones expresadas en este docu-mento no reflejan necesariamente las opiniones de los Directores Ejecutivos del BancoMundial o de los gobiernos que representan.

El Banco Mundial no garantiza la exactitud de los datos incluidos en este documento. Loslimites, los colores, las denominaciones y demás información mostrada en cualquiera delos mapas de este trabajo no implican juicio de parte del Banco Mundial referente a lapersonalidad jurídica de ningún territorio o del endoso o a la aceptación de tales límites.

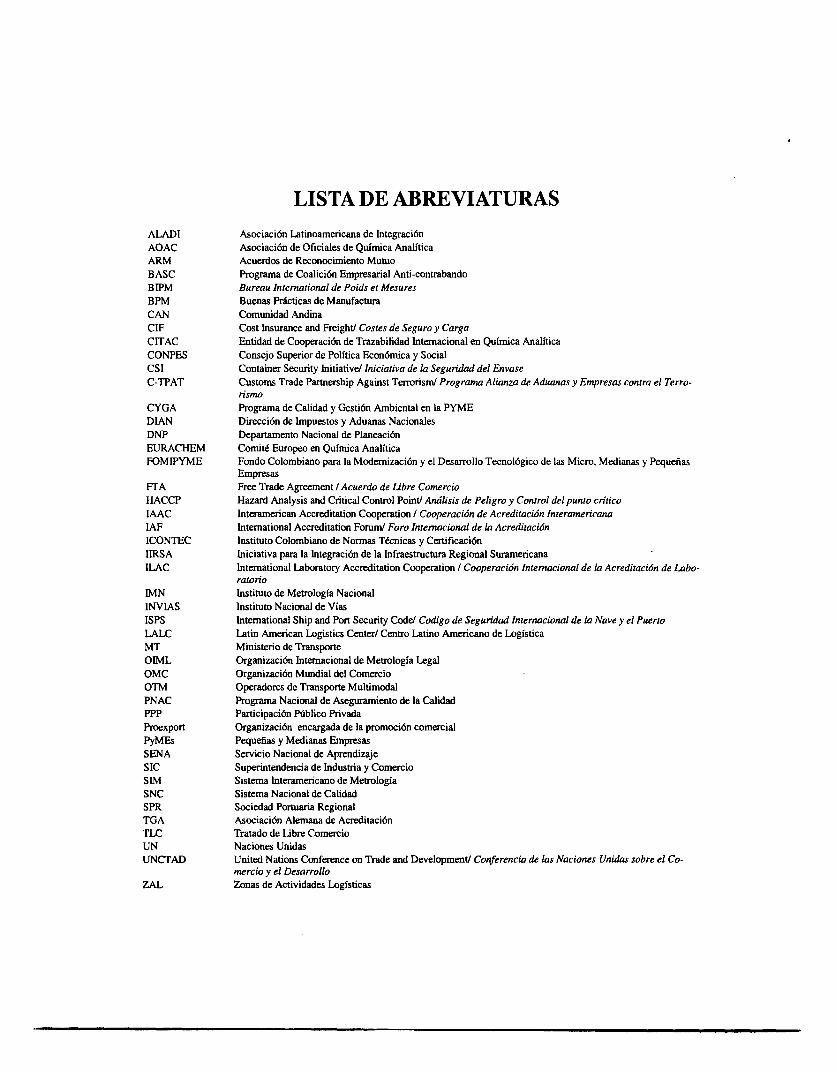

LISTA DE ABREVIATURAS

ALADI Asociación Latinoamericana de Integración

AOAC Asociación de Oficiales de Química Analítica

ARM Acuerdos de Reconocimiento Mutuo

BASC Programa de Coalición Empresarial Anti-contrabando

BIPM Bureau International de Poids et Mesures

BPM Buenas Prácticas de Manufactura

CAN Comunidad Andina

CIF Cost Insurance and Freight/ Costes de Seguro y Carga

CITAC Entidad de Cooperación de Trazabilidad Intemacional en Química Analitica

CONPES Consejo Superior de Política Económica y Social

CSI Container Security Initiativel Iniciativa de la Seguridad del Envase

C-TPAT Customs Trade Partnership Against Terrorism/ Programa Alianza de Aduanas y Empresas contra el Terro-

rismo

CYGA Programa de Calidad y Gestión Ambiental en la PYME

DIAN Dirección de Impuestos y Aduanas Nacionales

DNP Departamento Nacional de Planeación

EURACHEM Comité Europeo en Química Analítica

FOMIPYME Fondo Colombiano para la Modemización y el Desarrollo Tecnológico de las Micro, Medianas y Pequeñas

EmpresasFrA Free Trade Agreement 1 Acuerdo de Libre Comercio

HACCP Hazard Analysis and Critical Control PointV Análisis de Peligro y Control del punto critico

IAAC Interamerican Accreditation Cooperation / Cooperación de Acreditación Interamericana

IAF Intemational Accreditation Forum/ Foro Internacional de la Acreditación

ICONTEC Instituto Colombiano de Normas Técnicas y Certificación

IIRSA Iniciativa para la Integración de la Infraestructwa Regional Suramericana

ILAC International Laboratory Accreditation Cooperation 1 Cooperación Internacional de la Acreditación de Labo-

ratorioIMN Instituto de Metrología Nacional

INVIAS Instituto Nacional de Vías

ISPS Intemational Ship and Port Security CodeJ Codigo de Seguridad Internacional de la Nave y el Puerto

LALC Latin American Logistics Center/ Centro Latino Americano de Logística

MT Ministerio de Transporte

OIML Organización Internacional de Metrología Legal

OMC Organización Mundial del Comercio

OTM Operadores de Transporte Multimodal

PNAC Programa Nacional de Aseguramiento de la Calidad

PPP Participación Público Privada

Proexport Organización encargada de la promoción comercial

PyMEs Pequeñas y Medianas Empresas

SENA Servicio Nacional de Aprendizaje

SIC Superintendencia de Industria y Comercio

SIM Sistema Interamericano de Metrología

SNC Sistema Nacional de Calidad

SPR Sociedad Portuaria Regional

TGA Asociación Alemana de Acreditación

TLC Tratado de libre Comercio

UN Naciones UnidasUNCTAD United Nations Conference on Trade and Developmentl Conferencia de las Naciones Unidas sobre el Co-

mercio y el Desarrollo

ZAL Zonas de Actividades Logísticas

AGRADECIMIENTOS

Este informe fue preparado por un equipo conformado por José Luis Guasch, JoséGuilherme Reis, José Barbero, Isabel Sánchez, Tito Yepes y Andrés Pacheco. VivienFoster participó activamente en las etapas iniciales de preparación del estudio.

Para la preparación del informe, un conjunto de documentos de soporte (background pa-pers) fueron encomendados a consultores especializados. El equipo desea agradecer yresaltar la calidad de los documentos preparados por Pablo Roda y su equipo, ManuelSalazar y su equipo, Martin Sgut y Maria Rey.

El equipo de trabajo agradece a las autoridades del Gobierno de Colombia el apoyo per-manente y el intercambio regular de puntos de vista, así como de información que fuerondecisivos para la calidad de este informe. Se realizaron tres talleres de trabajo en Colom-bia y numerosas videoconferencias durante la etapa de elaboración del documento. Enparticular se agradece al equipo de la Unidad de Infraestructura del Departamento Nacio-nal de Planeación a María Constanza García, Lyda Esquivel y César Peñaloza. Tambiénlas siguientes personas del Gobierno de Colombia participaron activamente: Jesús Alber-to Villamil del Departamento Nacional de Planeación, María Edith Zapata, Camilo Sala-zar y Ramon Madriñan del Ministerio de Comercio e Industria, Juan Ricardo Noero, Jor-ge Pedraza, Mario Alario y Victor Montoya del Ministerio de Transporte, Alba LuzQuintero de la Superintendencia de Industria y Comercio y Josefina Baldrich del InstitutoColombiano de Normas Técnicas.

De igual manera, el equipo agradece los comentarios y contribuciones de los revisoresinternos Aurelio Menéndez, Tomas Serebrisky, Andrés Pizarro y Jean Francois Arvis.También los comentarios de David Rosenblatt, Susan Goldmark, Marianne Fay, JoséLuis Irigoyen, Anna Wellestein, Alberto Chueca Mora y David Gould.

Finalmente, el equipo quisiera agradecer a Leyla Castillo y Jean-Louis Racine por su tra-bajo de asistencia y apoyo en la preparación del documento.

El análisis y las recomendaciones presentadas en este documento reflejan la opinión delBanco Mundial y no necesariamente representan la visión o las políticas del Gobierno deColombia.

1

INDICE

RESUMEN EJECUTIVO .............................................................................................. 1

PRINCIPALES RESTRICCIONES QUE ENFRENTA LA LOGÍSTICA ...................................................................... 3EL ESQUEMA SE ASEGURAMIENTO DE LA CALIDAD ........................................................................... 6

SECCIÓN I ....................................................................................................... 9

LA IMPORTANCIA DE LA CALIDAD Y DE LA LOGISTICA PARA LA COMPETITIVIDAD ENCOLOMBIA ............ ................................................................. 9

CAPITULO 1 - EL DESAFÍO DE LA LOGÍSTICA Y LA CALIDAD PARA LACOMPETITIVIDAD DE COLOMBIA ............................................. lo

EL DESAFIO DE LA LOGISTICA EN COLOMBIA ............................................................................. 10COSTOS LOGíSTICOS EN PERSPECTIVA INTERNACIONAL .......................................... 14ORGANIZACIÓN DE LA CADENA LOGíSTICA ..................................................... 16LA IMPORTANCIA DE LA CALIDAD DE LA OFERTA PRODUCTIVA Y DE SU ASEGURAMIENTO PARA LACOMPETITIVIDAD ....................................................................................................... 20

CAPITULO 2 -LOS FLUJOS DEL COMERCIO EXTERIOR COLOMBIANO ................ .............. 22

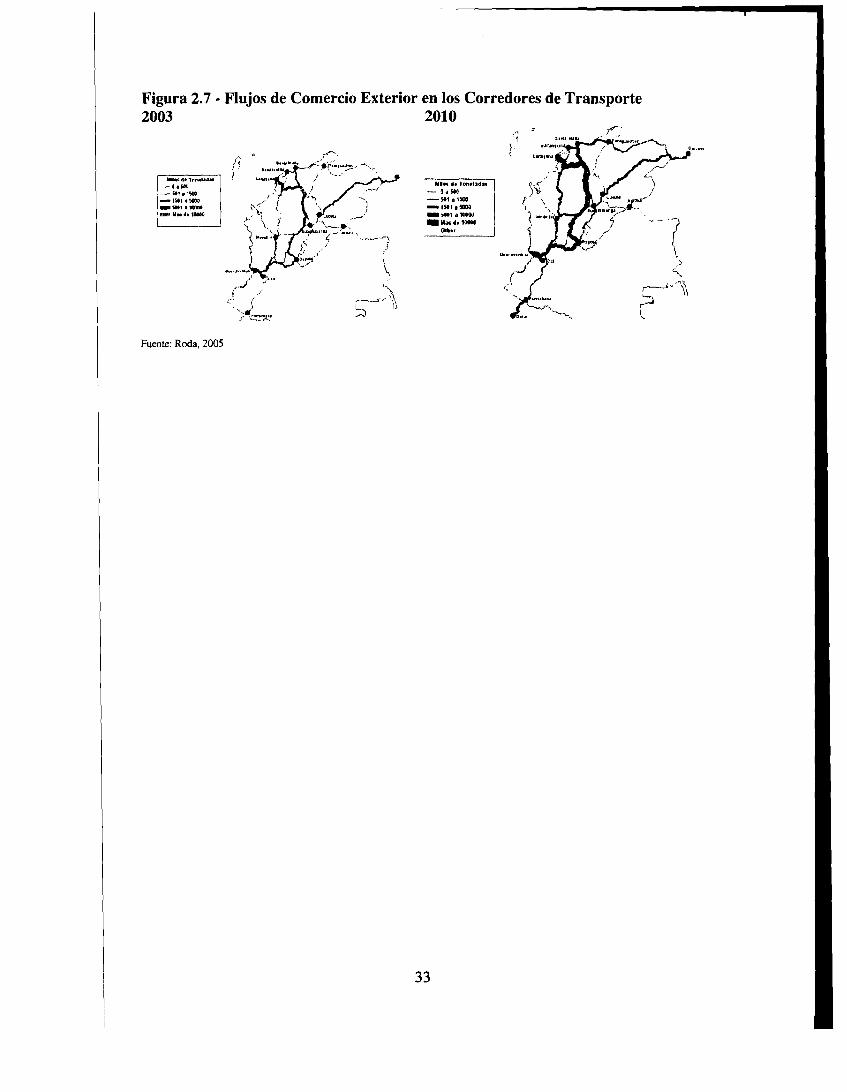

ESTRUCTURA GENERAL DE LOS FLUJOS DEL COMERCIO EXTERIOR ........................................................... 22ORÍGENES Y DESTINOS INTERNOS Y NODOS DE TRANSFERENCIA DE LOS FLUJOS COMERCIALES ......... 26PRINCIPALES CORREDORES DE TRANSPORTE INTERNOS PARA EL COMERCIO EXTERIOR .......................... 29PERSPECTIVAS DEL COMERCIO EXTERIOR ANTE EL TLC ......................................................................... 31

SECCIÓN II ............................................................................. 34

LOS COMPONENTES DE LA BUENA LOGíSTICA ......................................................................... 34

CAPITULO 3 - ÁREAS CRÍTICAS DE LA LOGÍSTICA EN COLOMBIA ................. 35

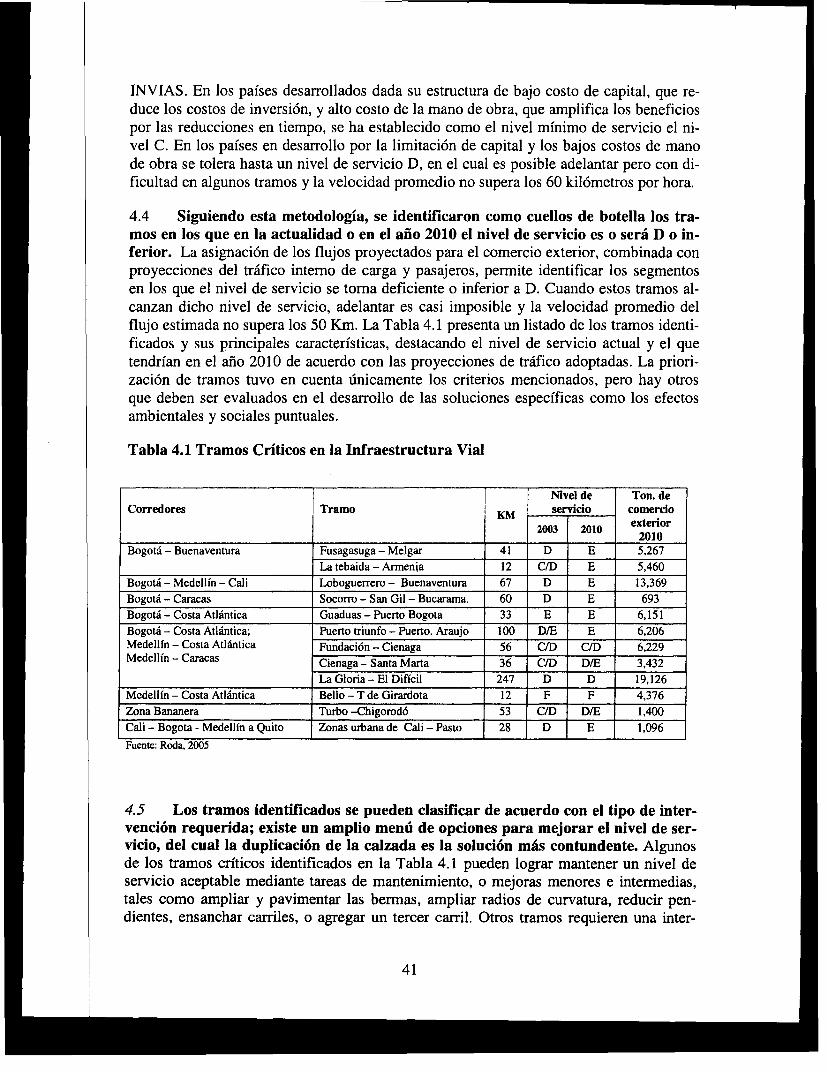

CAPITULO 4. CORREDORES INTERNOS DE TRANSPORTE DE CARGAS Y SUS SERVICIOS...................................................................................................................................................................... .......................................................... 40

TRANSPORTE CARRETERO (INFRAESTRUCTURA VIAL) ........................................................................... 40TRANSPORTE FERROVIARIO ................................................................... 43TRANSPORTE FLUVIAL ............................................................................. 46

CAPITULO 5 - TRANSPORTE CARRETERO DE CARGAS ........................... 0.... s

DESCRIPCIÓN DEL SECTOR EN COLOMBIA ............................................................................. 51RESULTADOS DEL ESQUEMA ACTUAL ............................................................................. 59LA EXPERIENCIA INTERNACIONAL ........................................................... 61ELEMENTOS PARA DE UNA POLÍTICA PARA EL SECTOR ............................................ 64

CAPITULO 6 - NODOS DE TRANSFERENCIA DEL COMERCIO EXTERIOR ............. 68

PUERTOS ............................................................................................................... 68AEROPUERTOS ............................................................................. 75

CAPITULO 7 - FACILITACION Y COORDINACION INTERMODAL ................... 77

INSPECCIONES Y CONTROLES DE SEGURIDAD ................................................... 77INTERFASES OPERATIVAS Y COORDINACIÓN INTERMODAL ....................................... 80

SECCIÓN III ..................................................................................................... 85

CALIDAD CAPITULO 8 - EL SISTEMA DE CALIDAD EN COLOMBIA ................. 85

CAPITULO 8 - EL SISTEMA DE CALIDAD EN COLOMBIA ......................................................... 86

LA IMPORTANCIA DEL SISTEMA DE CALIDAD PARA LA COMPETITIVIDAD .................................................. 86

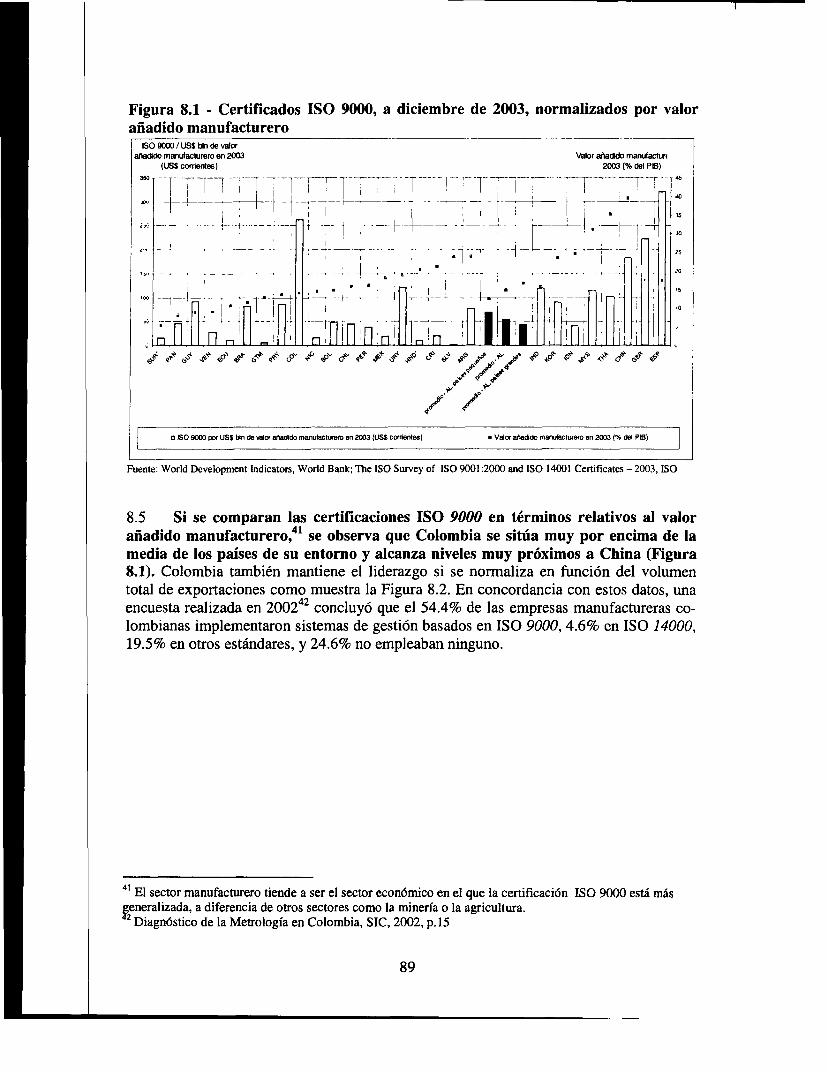

CERTIFICACIONES DE CALIDAD EN COLOMBIA ............................................ 88

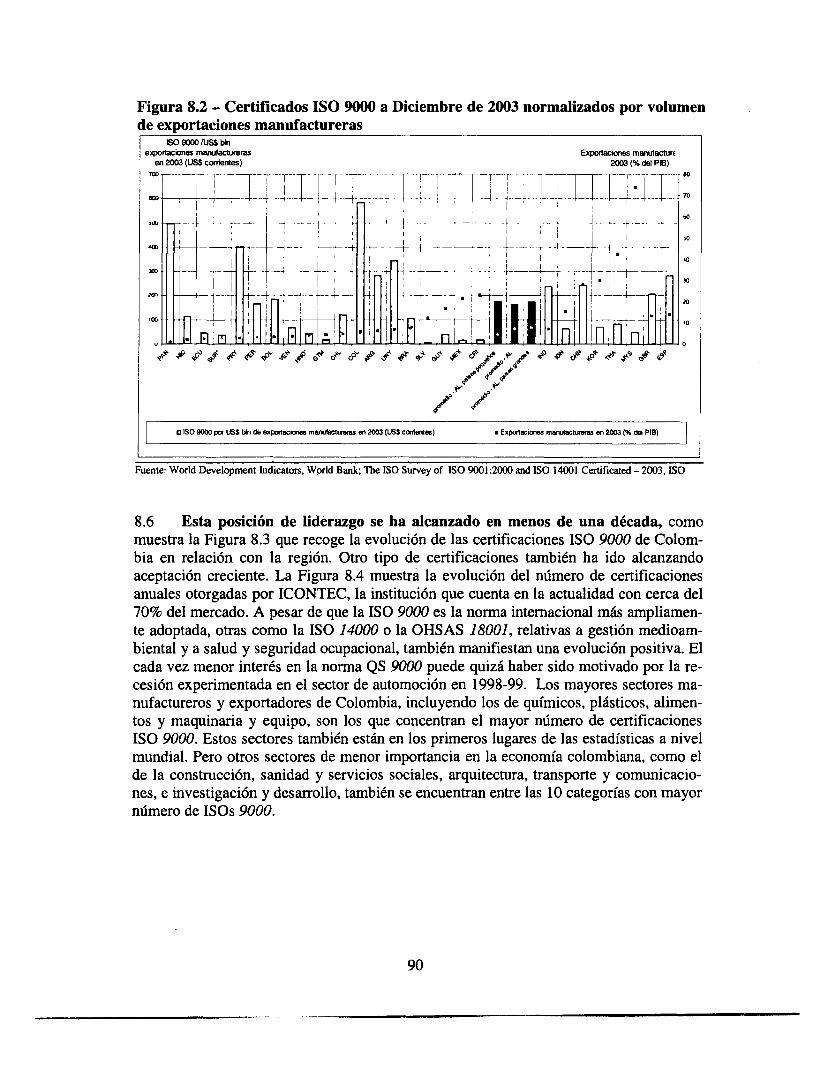

NORMAS TÉCNICAS EN COLOMBIA .................................................................. 94

LA ORGANIZACIÓN DEL SISTEMA COLOMBIANO DE ACREDITACIÓN ........................................................ 96

ENSAYOS Y METROLOGíA EN COLOMBIA .................................................................. 100

SECCIN IV ..............................................................................................106

AGENDACAPITULO 9 - UNA AGENDA DE LOGISTICA Y CALIDAD PARA LA

COMPETITIVIDAD ..........................................................................................106

CAPITULO 9 - UNA AGENDA DE LOGISTICA Y CALIDAD PARA LA COMPETITIVIDAD.107

ELEMENTOS PARA LA AGENDA DE LOGíSTICA Y CALIDAD ................................................................ 107

LA SITUACIÓN DE LA LOGÍSTICA EN COLOMBIA: PERSPECTIVAS Y RETOS ............................................. 109

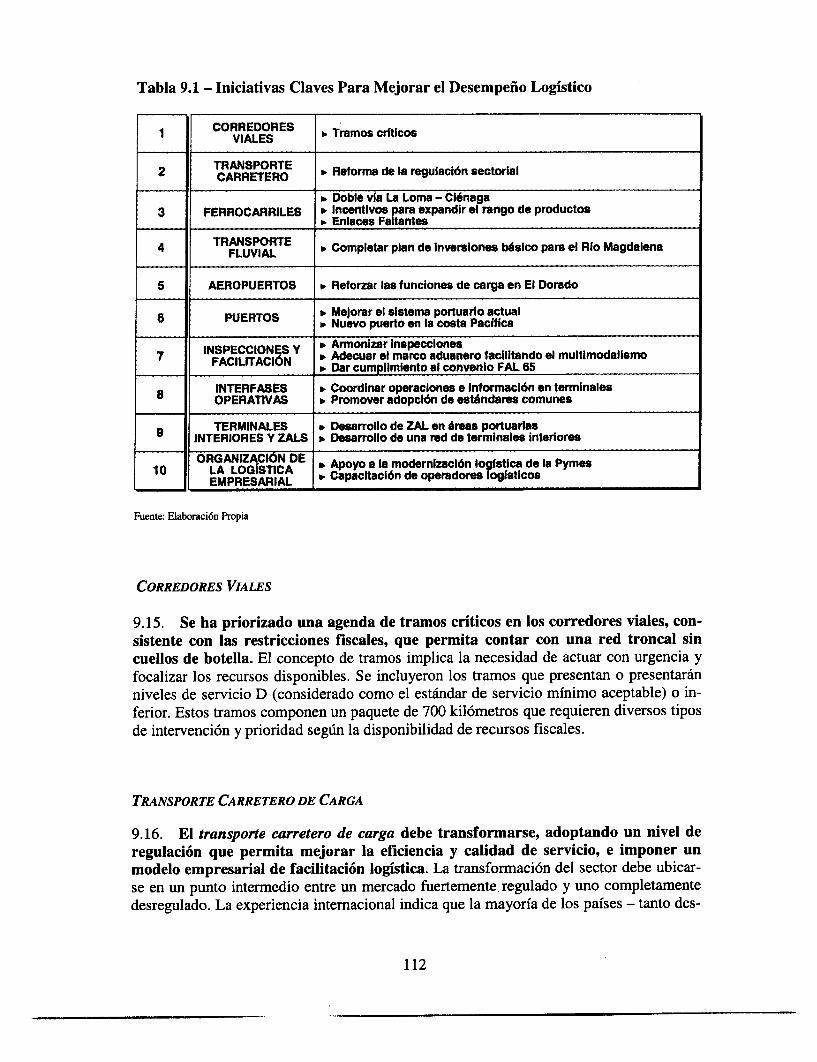

ACTIVIDADES CLAVES PARA MEJORAR EL DESEMPEÑO LOGISTICO ...................................................... 111

ACTIVIDADES CLAVE PARA MEJORAR EL ASEGURAMIENTO DE LA CALIDAD ..................... 118

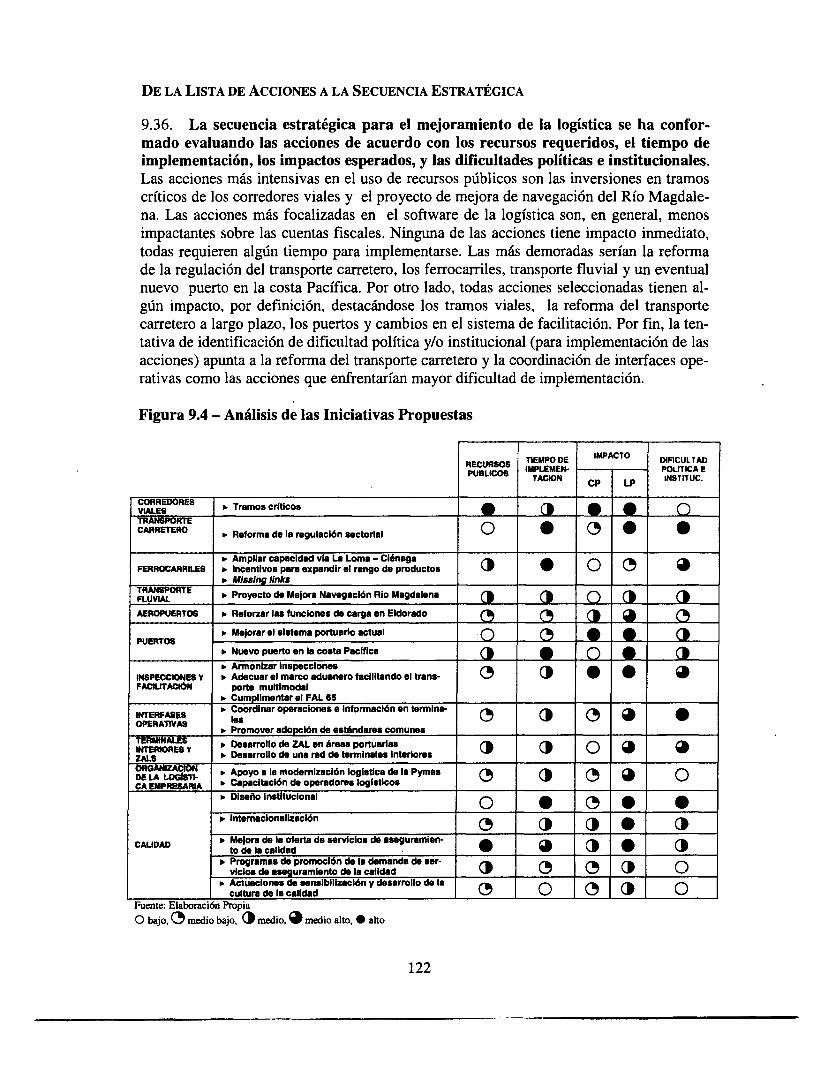

DE LA LISTA DE ACCIONES A LA SECUENCIA ESTRATÉGICA ................................. 122

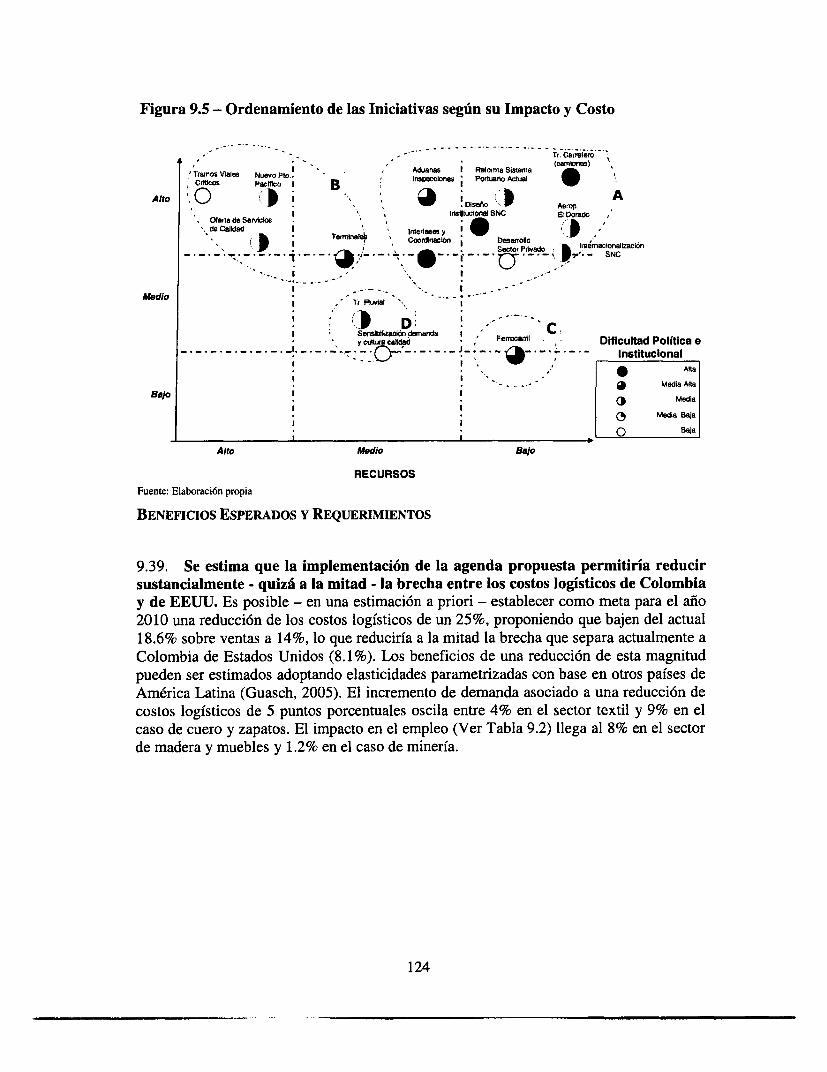

BENEFICIOS ESPERADOS Y REQUERIMIENTOS ................................................................ 124

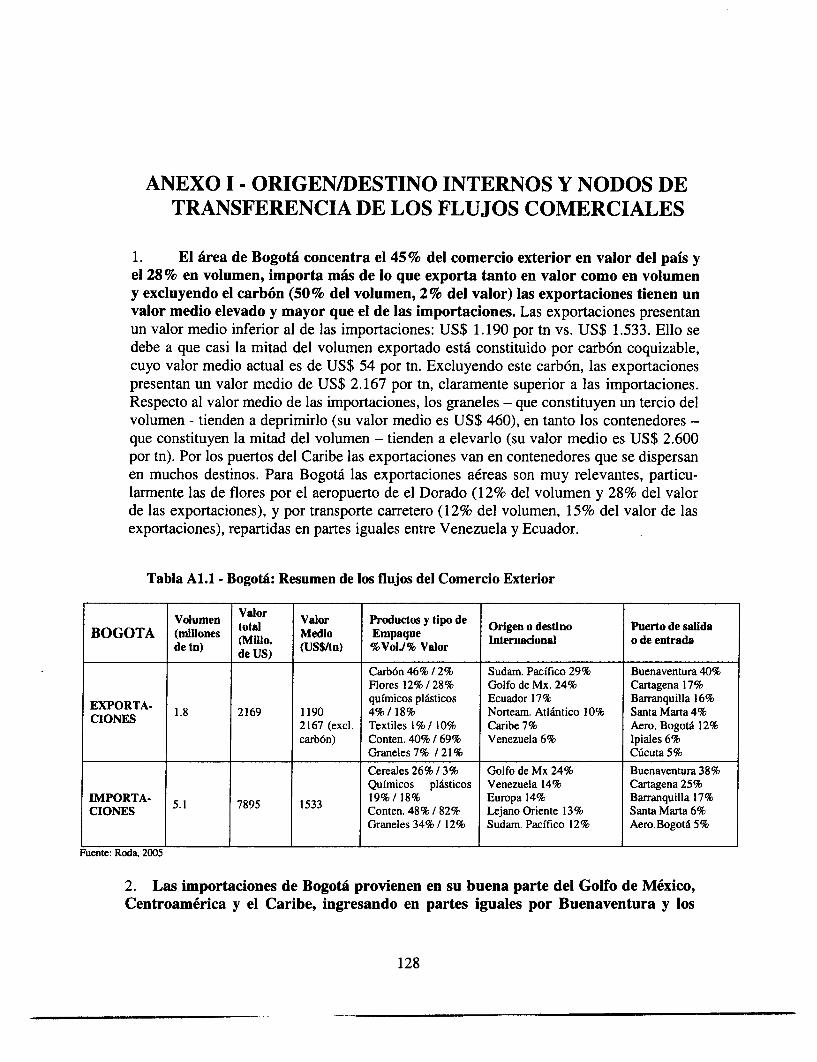

ANEXO 1 - ORIGEN/DESTINO INTERNOS Y NODOS DE TRANSFERENCIA DE LOS FLUJOS

COMERCIALES ...........................................................................................128

ANEXO 2 - COSTOS LOGÍSTICOS DE LAS EMPRESAS COLOMBIANAS ............... 135

REFERENCIAS ............................................................................................141

LISTA DE FIGURAS

FIGURA 2. ORIGEN Y DESTINO INTERNO DE LOS FLUJOS DEL COMERCIO EXTERIOR .. 2

FIGURA 1.1 - PARTICIPACIÓN DEL COMERCIO INTERNACIONAL DE BIENES COMO %DEL PIB ......................................................................................................... 11

FIGURA 1.2- FLUJO PRINCIPAL DE TRÁFICOS LINER ............................ 11

FIGURA 1.3 - LOCALIZACIÓN DE LAS ACTIVIDADES ECONÓMICAS NO MINERAS, 200212

FIGURA 1.4 - LOCALIZACIÓN DE LAS ACTIVIDADES ECONÓMICAS NO MINERAS YDISTRIBUCIÓN DE LA POBLACIÓN POR DEPARTAMENTO, 2002 .................... 12

FIGURA 1.5 - DISTANCIA MEDIA DESDE LOS TRES PRINCIPALES CENTROSINDUSTRIALES AL PUERTO MARÍTIMO MÁS RELEVANTE ........................ 13

FIGURA 1.6 - INDICE DE DISTANCIA MEDIA DE LA POBLACIÓN AL PRINCIPAL PUERTOMARÍTIMO ...................................................................................................... 14

FIGURA 1.7 - NIVEL DE INVENTARIOS RELATIVO A LOS ESTADOS UNIDOS ..................... 14

FIGURA 1.8 - COSTOS LOGÍSTICOS SOBRE VENTAS EN LAS EMPRESAS ............. 15

FIGURA 1.9 - COSTOS LOGÍSTICOS SEGUN EL TAMAÑO DE LA EMPRESA ........... 16

FIGURA 2.1 - COMPOSICIÓN COMERCIO EXTERIOR ............................. 23

FIGURA 2.2 - PARTICIÓN MODAL DEL TRANSPORTE EN EL TRAMO NACIONAL - TN-KM...................................................................................................................................................................... .......................................................... 25

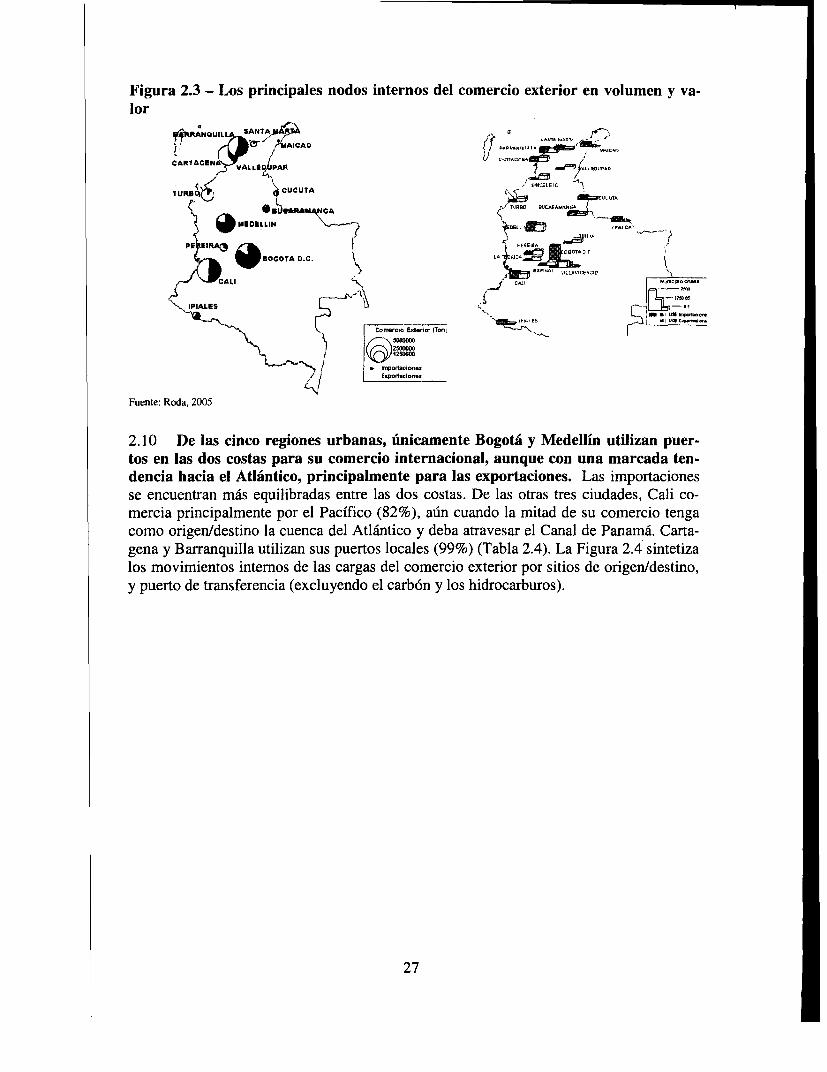

FIGURA 2.3 - LOS PRINCIPALES NODOS INTERNOS DEL COMERCIO EXTERIOR ENVOLUMEN Y VALOR .............................................................................................. 27

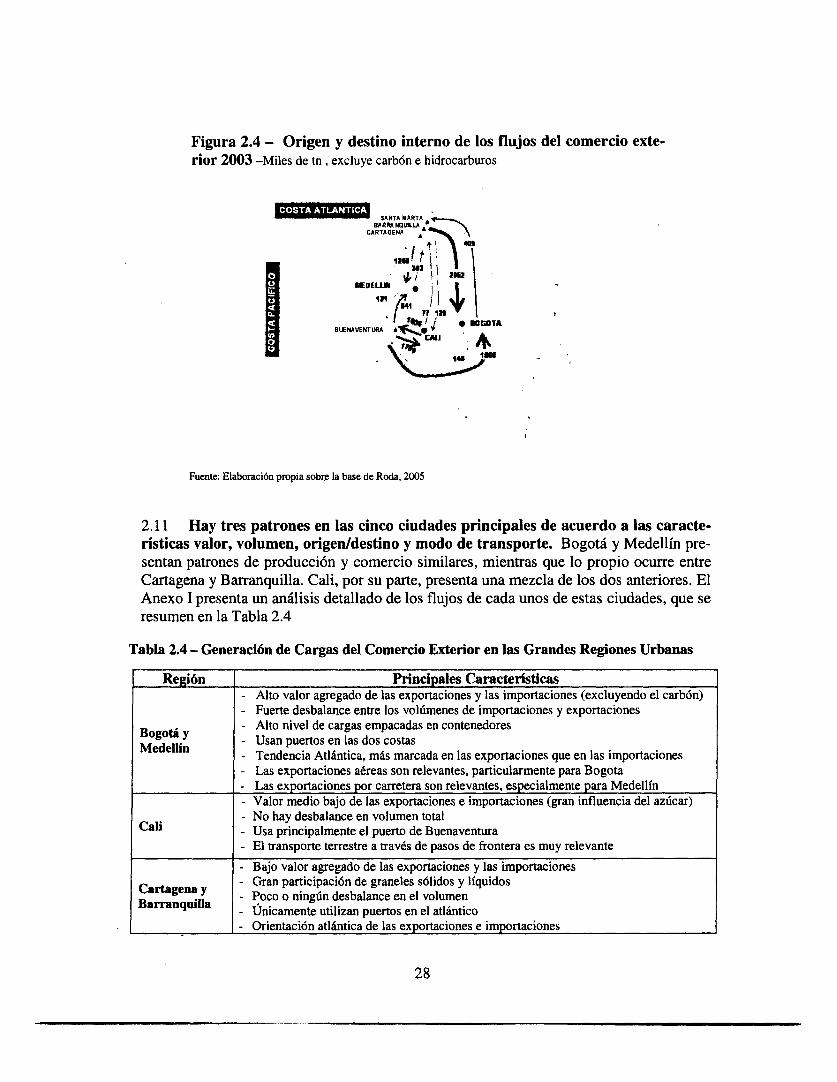

FIGURA 2.4 - ORIGEN Y DESTINO INTERNO DE LOS FLUJOS DEL COMERCIOEXTERIOR 2003 -MILES DE TN, EXCLUYE CARBÓN E HIDROCARBUROS ............ 28

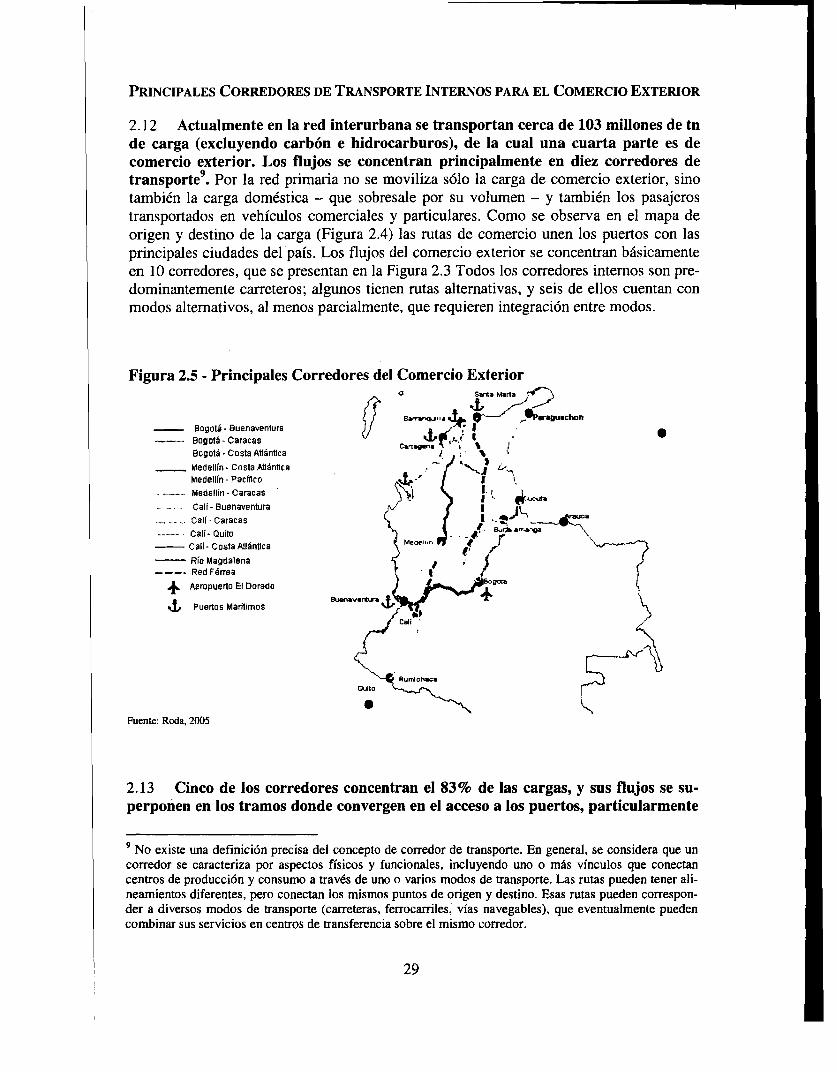

FIGURA 2.5 - PRINCIPALES CORREDORES DEL COMERCIO EXTERIOR .............. 29

FIGURA 2.7 - FLUJOS DE COMERCIO EXTERIOR EN LOS CORREDORES DETRANSPORTE .................................................................................................... 33

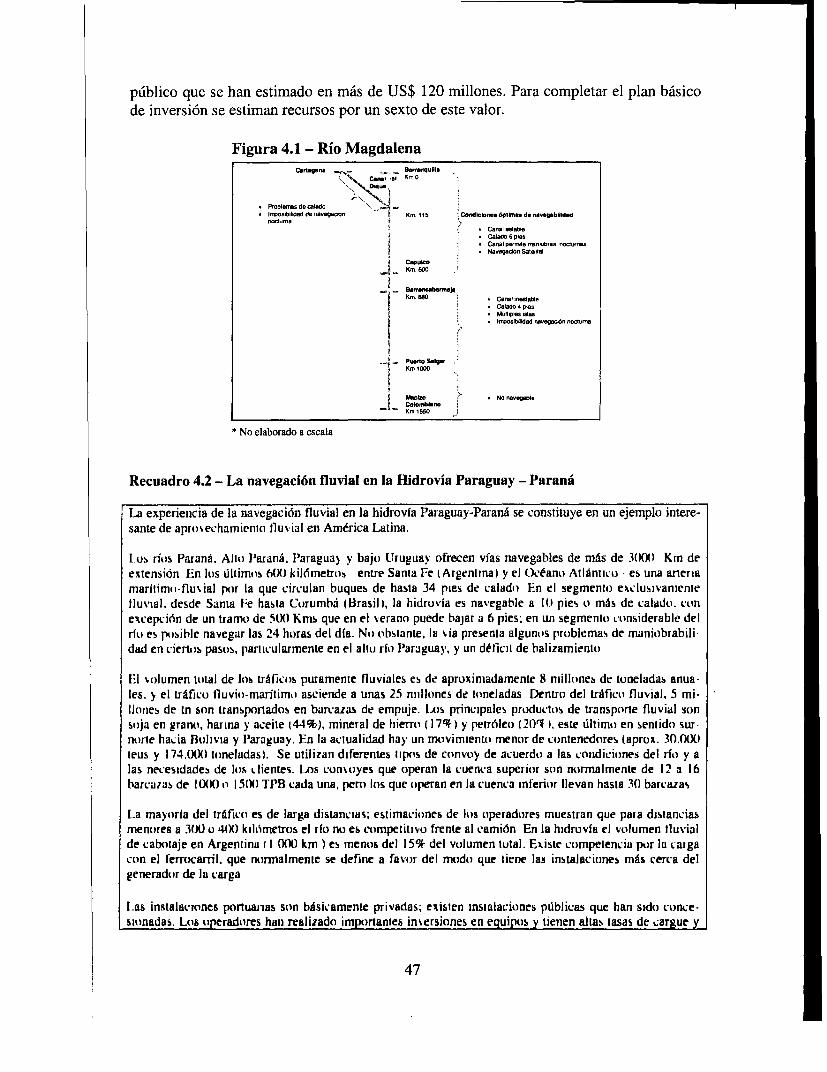

FIGURA 4.1 - RÍO MAGDALENA ............................................................................ 47

FIGURA 5.1 EVOLUCIÓN DEL PARQUE DE CAMIONES ............................ 1.... s

FIGURA 5.2 - NUMERO DE VEHÍCULOS Y CARGA TRANSPORTADA POR TIPO DECAMIÓN ........................................................................................................ 52

FIGURA 5.3 - EVOLUCIÓN DE LA OFERTA Y DEMANDA DEL TRANSPORTE CARRETERODE CARGAS ..................................................................................................... 53

FIGURA 5.4- ACTORES EN EL TRANSPORTE CARRETERO DE CARGAS .............. 54

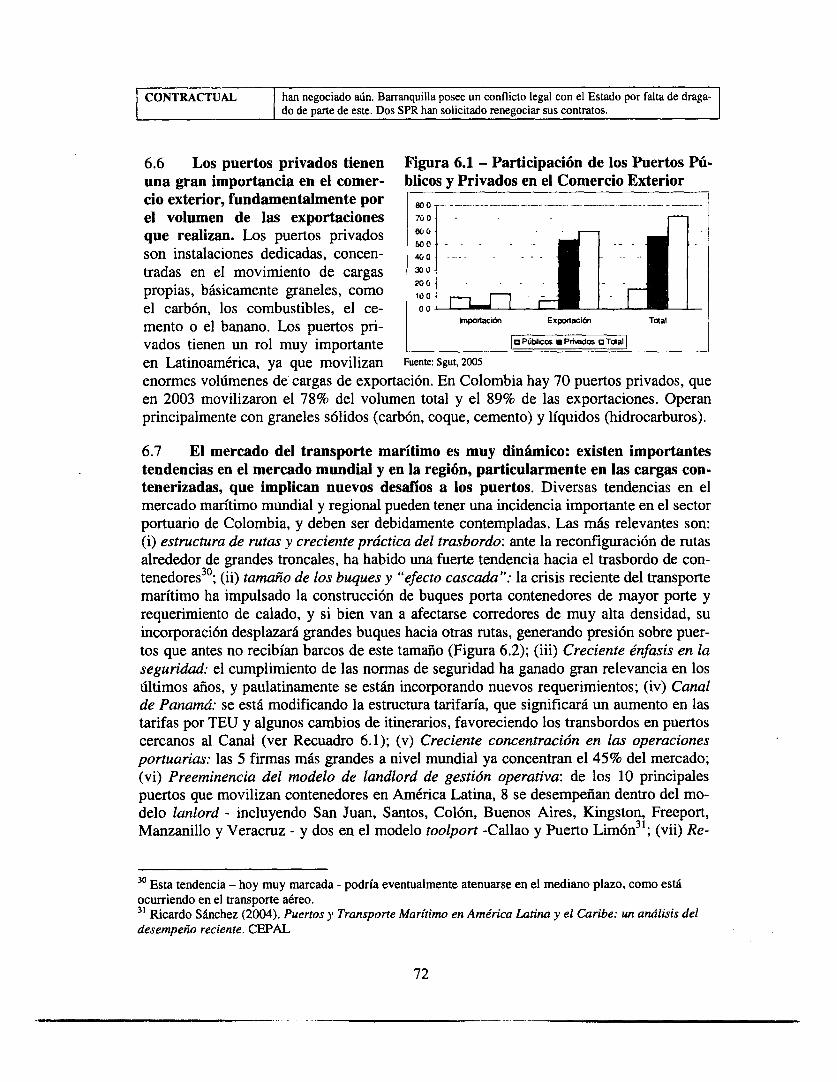

FIGURA 6.1 - PARTICIPACIÓN DE LOS PUERTOS PÚBLICOS Y PRIVADOS EN ELCOMERCIO EXTERIOR ............................................................................................ 72

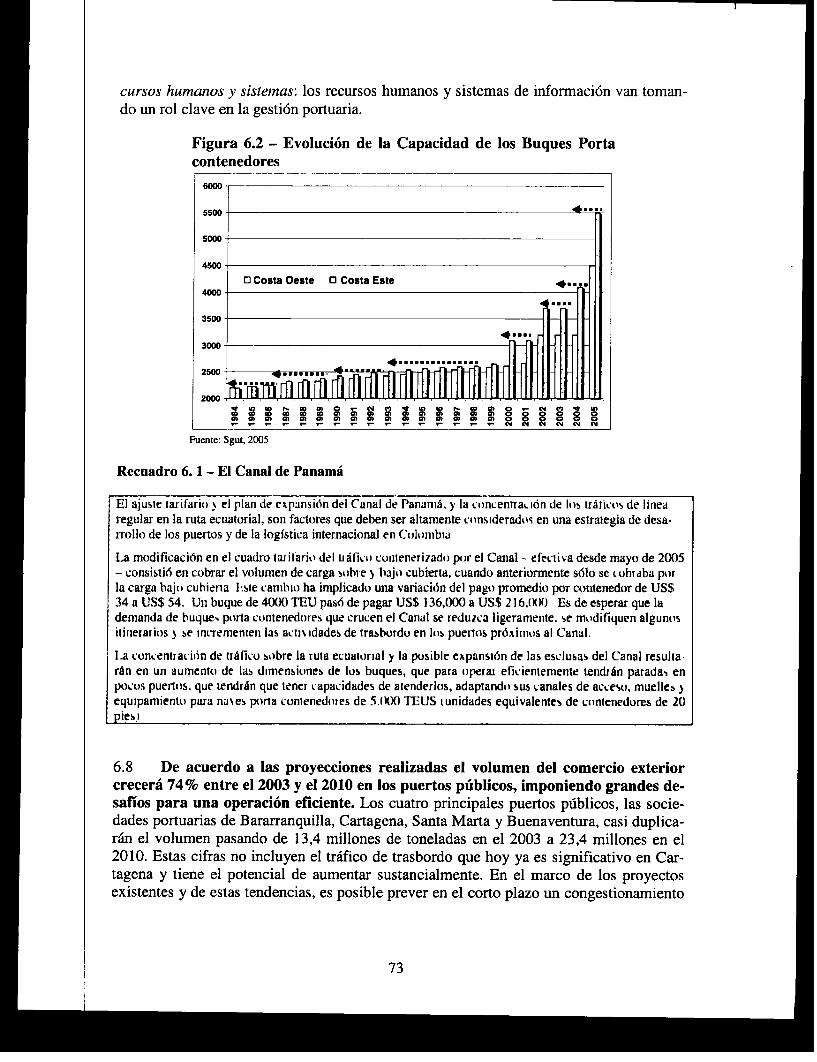

FIGURA 6.2 - EVOLUCIÓN DE LA CAPACIDAD DE LOS BUQUES PORTACONTENEDORES...................................................................................................................................................................... ......................................................... 73

FIGURA 7.1 - SECUENCIA DEL PROCESO DE INSPECCIÓN EN UNA EXPORTACIÓN ........ 78

FIGURA 8.1 - CERTIFICADOS ISO 9000, A DICIEMBRE DE 2003, NORMALIZADOS PORVALOR AÑADIDO MANUFACTURERO .......................................... 89

FIGURA 8.2 - CERTIFICADOS ISO 9000 A DICIEMBRE DE 2003 NORMALIZADOS PORVOLUMEN DE EXPORTACIONES MANUFACTURERAS ............................ 90

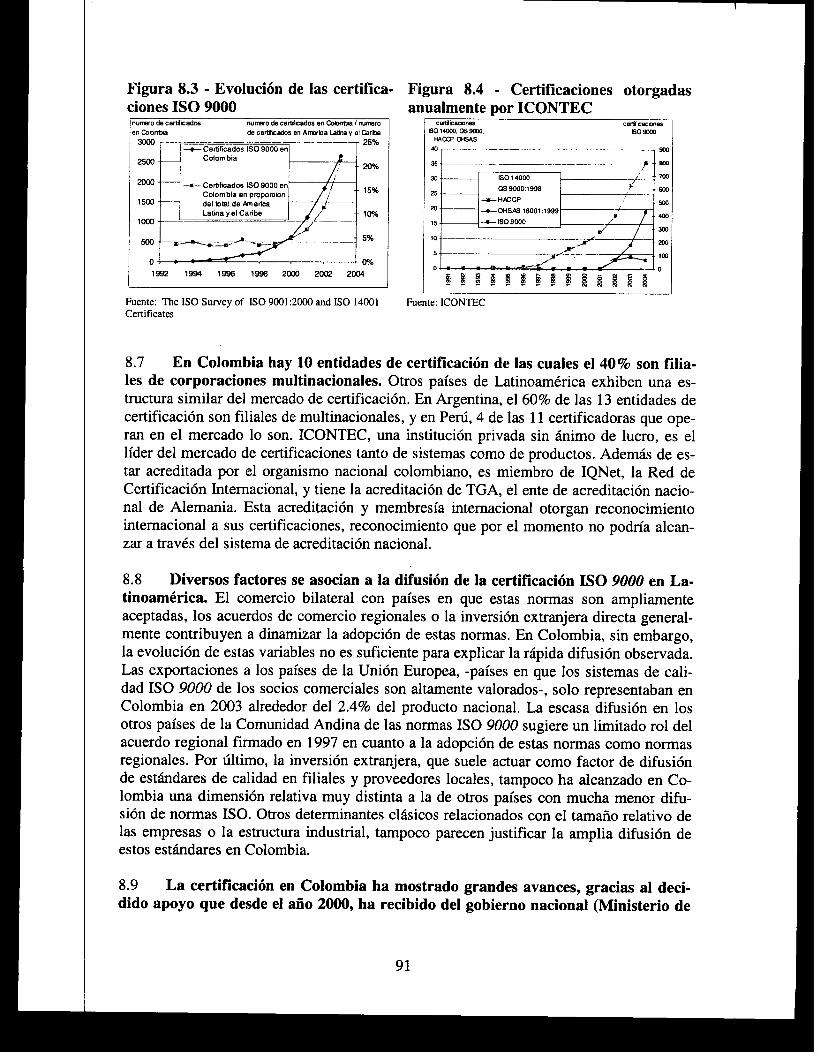

FIGURA 8.3 - EVOLUCIÓN DE LAS CERTIFICACIONES ISO 9000 .................... 91

FIGURA 8.4 - CERTIFICACIONES OTORGADAS ANUALMENTE POR ICONTEC .................. 91

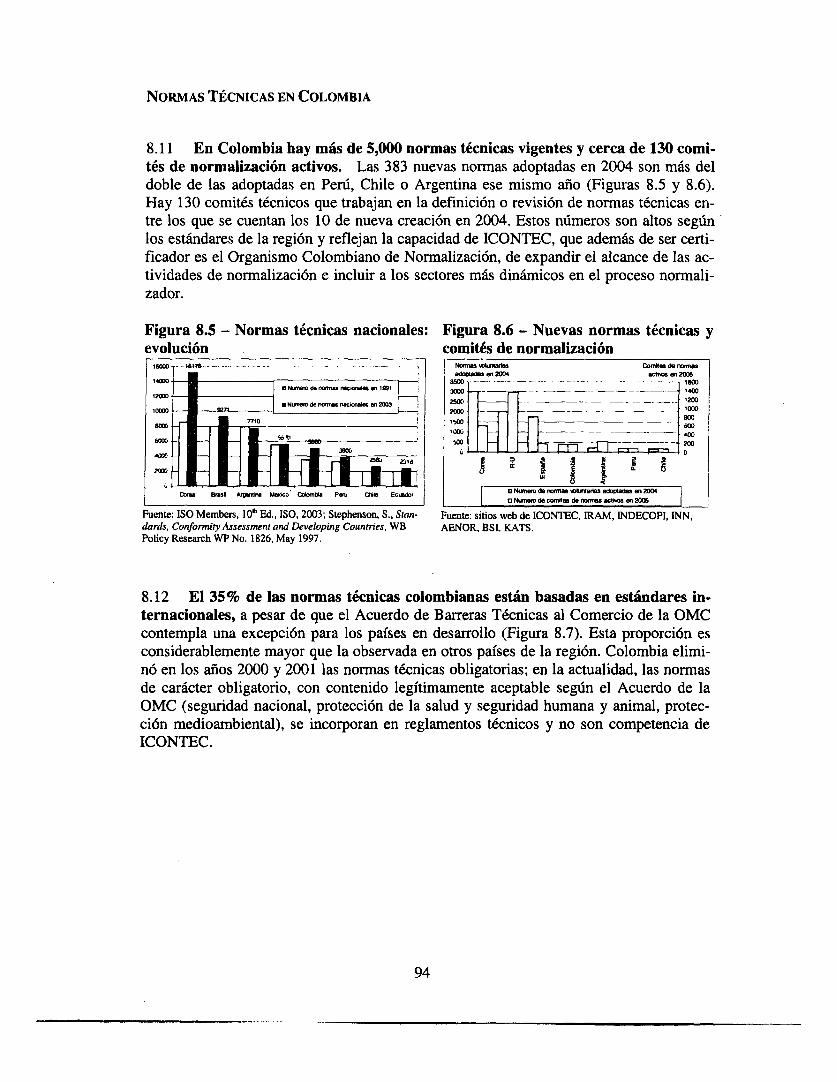

FIGURA 8.5 - NORMAS TÉCNICAS NACIONALES: EVOLUCIÓN ..................... 94

FIGURA 8.6 - NUEVAS NORMAS TÉCNICAS Y COMITÉS DE NORMALIZACIÓN ........ 94

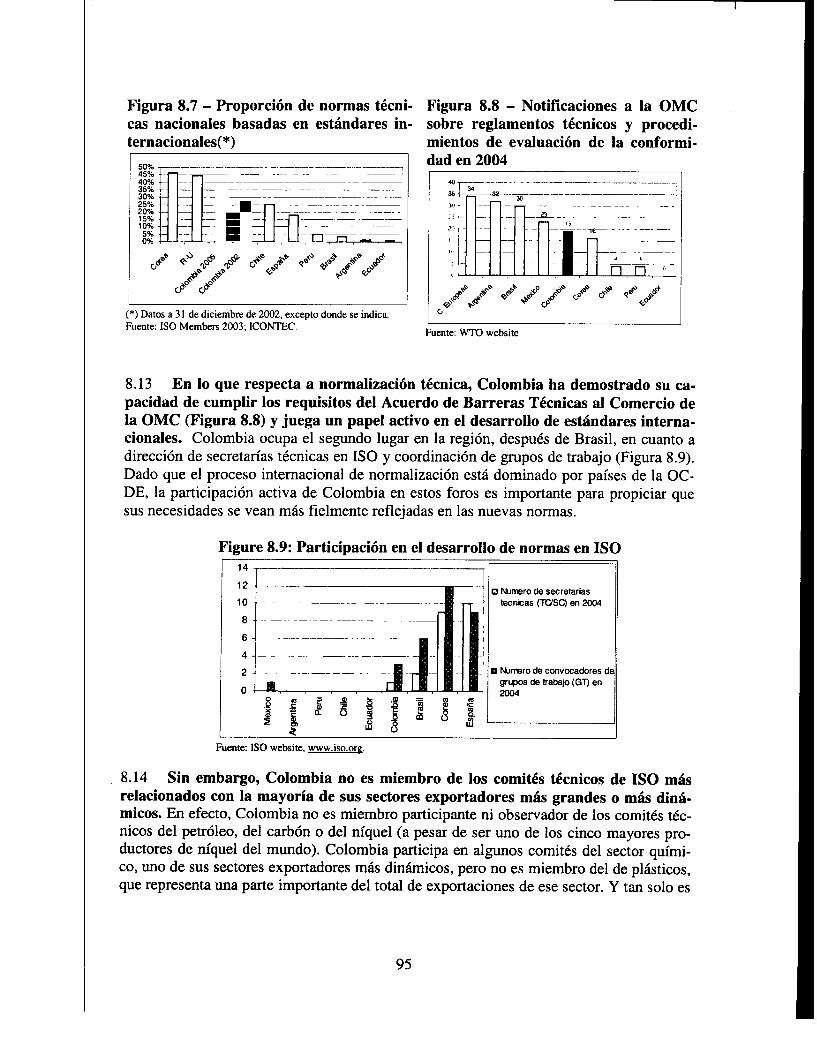

FIGURA 8.7 - PROPORCIÓN DE NORMAS TÉCNICAS NACIONALES BASADAS EN

ESTÁNDARES INTERNACIONALES(*) .......................................... 95

FIGURA 8.8 - NOTIFICACIONES A LA OMC SOBRE REGLAMENTOS TÉCNICOS Y

PROCEDIMIENTOS DE EVALUACIÓN DE LA CONFORMIDAD EN 2004 ............... 95

FIGURE 8.9: PARTICIPACIÓN EN EL DESARROLLO DE NORMAS EN ISO ............. 95

FIGURE 8.10 - RECURSOS DEL PRESUPUESTO DEL ORGANISMO NACIONAL DE

NORMALIZACIÓN DEDICADOS A ACTIVIDADES DE NORMALIZACIÓN ............. 96

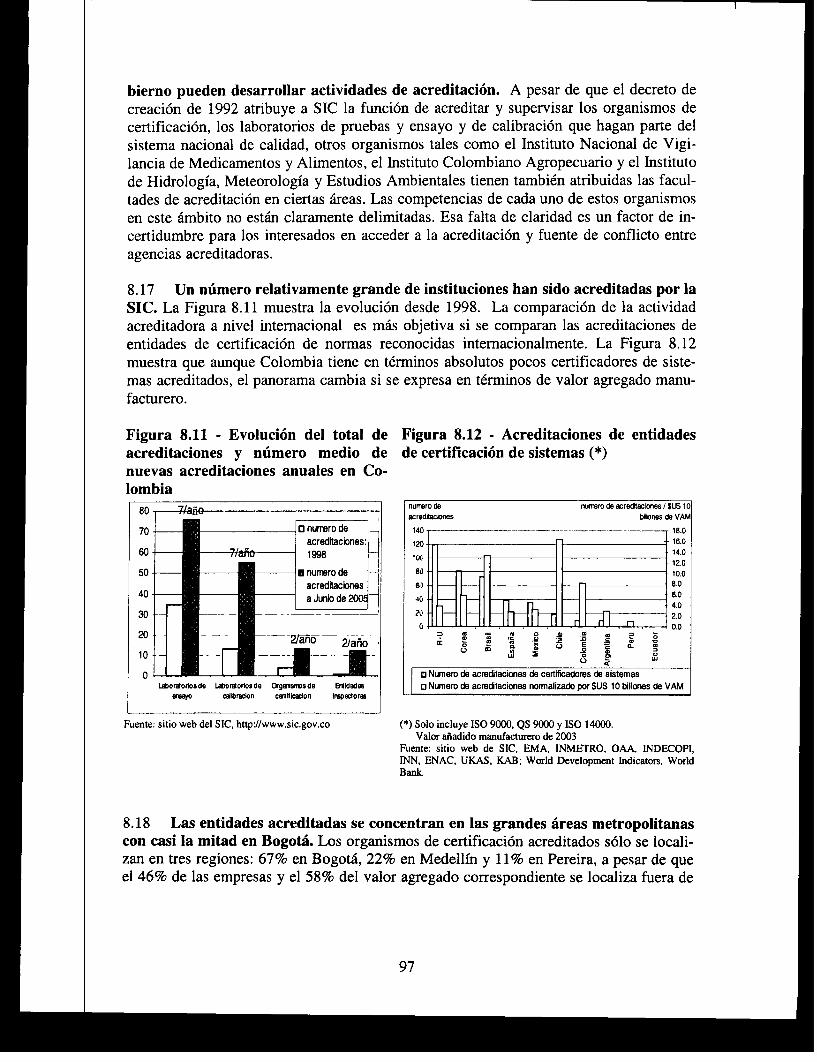

FIGURA 8.11 - EVOLUCIÓN DEL TOTAL DE ACREDITACIONES Y NUMERO MEDIO DE

NUEVAS ACREDITACIONES ANUALES EN COLOMBIA ............................ 97

FIGURA 8.12 - ACREDITACIONES DE ENTIDADES DE CERTIFICACIÓN DE SISTEMAS (*)97

FIGURA 8.13 - ESTABLECIMIENTOS INDUSTRIALES, VALOR AGREGADO INDUSTRIAL Y

LABORATORIOS ACREDITADOS POR ÁREA METROPOLITANA .................... 98

FIGURA 8.14 - EVALUADORES LíDERES CALIFICADOS EN 2003 .................... 99

FIGURA 8.15 - OFERTA DE LABORATORIOS DE ENSAYOS Y PRODUCTOS EN COLOMBIA

Y VALOR AGREGADO POR SECTOR INDUSTRIAL ............................... 102

FIGURA 8.16 - MAGNITUDES DE MAYOR USO EN EL SECTOR MANUFACTURERO (% DE

EMPRESAS USUARIAS) ......................................................................................... 103

FIGURA 8.17 - SERVICIOS PRESTADOS POR LA DIVISIÓN DE METROLOGÍA DE LA SIC

.................................................................................................................................................................... ....................................................... 104

FIGURA 8.18 - INVERSIÓN DEL GOBIERNO EN METROLOGíA .............................................. 104

FIGURA 8.19 - ACTIVIDADES DE COMPARACIÓN INTERNACIONAL DE LABORATORIOS

.................................................................................................................................................................... ...................................................... 105

FIGURA 9.1- TASA DE CRECIMIENTO DEL PIB POR HABITANTE .................. 107

FIGURA 9.2 - ORGANIZACIÓN FUNCIONAL DE LA LOGÍSTICA .................... 109

FIGURA 9.3 - LOS COMPONENTES DEL SISTEMA LOGÍSTICO Y SUS PROBLEMAS ........ 110

FIGURA 9.4 - ANÁLISIS DE LAS INICIATIVAS PROPUESTAS ....................... 122

FIGURA 9.5 - ORDENAMIENTO DE LAS INICIATIVAS SEGÚN SU IMPACTO Y COSTO ... 124

LISTA DE TABLAS

TABLA 2.1 - EL COMERCIO EXTERIOR POR TIPO DE EMBALAJE - AÑO 2003 ......... 24

TABLA 2.2 - PARTICIÓN MODAL DEL TRAMO INTERNACIONAL DEL COMERCIOEXTERIOR EXCLUYENDO CARBÓN E HIDROCARBUROS .......................... 25

TABLA 2.3 - PRINCIPALES ORÍGENES Y DESTINOS EXTERNOS ..................... 26

TABLA 2.4 - GENERACIÓN DE CARGAS DEL COMERCIO EXTERIOR EN LAS GRANDESREGIONES URBANAS ............................................................................................. 28

TABLA 2.5 - PRINCIPALES CORREDORES DE TRANSPORTE DEL COMERCIO EXTERIOR...................................................................................................................................................................... ......................................................... 30

TABLA 2.6 - PROYECCIONES DE EXPORTACIONES E IMPORTACIONES - EN MILLONESDETN .......................................................................................................... 32

TABLA 3.1 - SEGMENTOS DE LA LOGÍSTICA Y ÁREAS DE POLÍTICA PÚBLICA ................ 36

TABLA 4.1 TRAMOS CRÍTICOS EN LA INFRAESTRUCTURA VIAL .......................................... 41

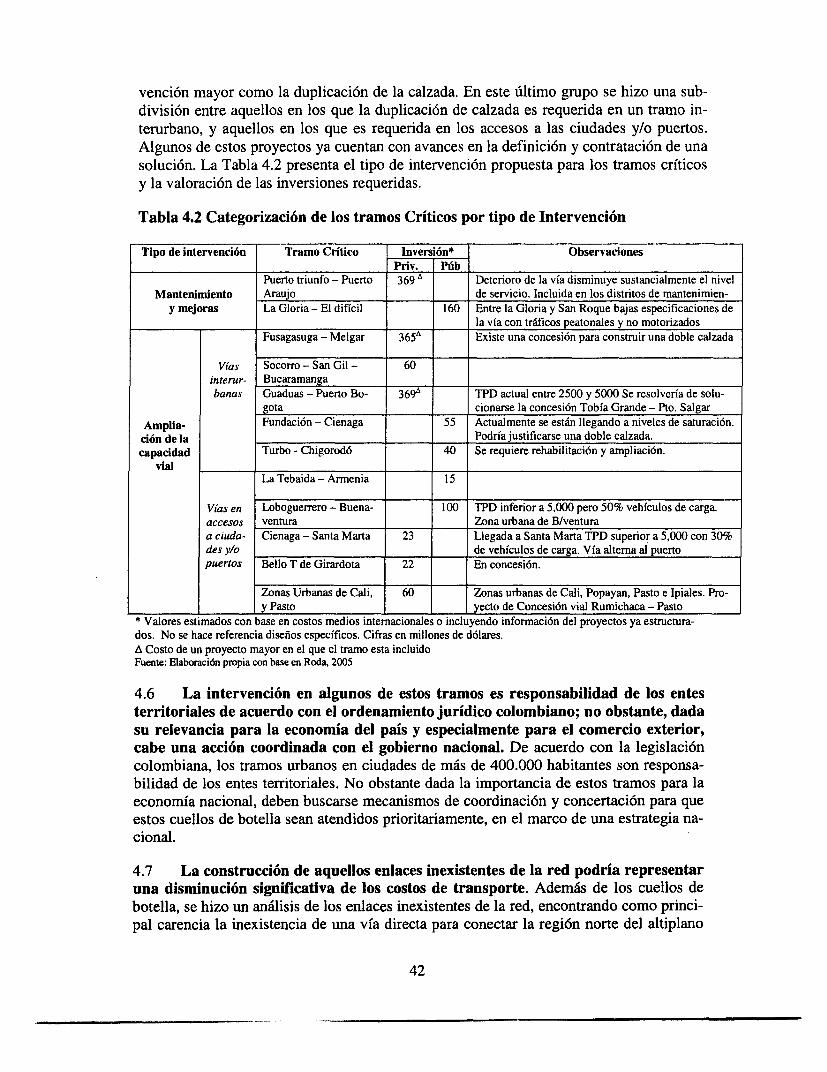

TABLA 4.2 CATEGORIZACIÓN DE LOS TRAMOS CRÍTICOS POR TIPO DEINTERVENCIN .................................................................................................. 42

TABLA 4.3 CARGA TRANSPORTADA POR EL RIO MAGDALENA ESCENARIO DE BAJASINVERSIONES EN CANAL Y PUERTOS ......................................... 48

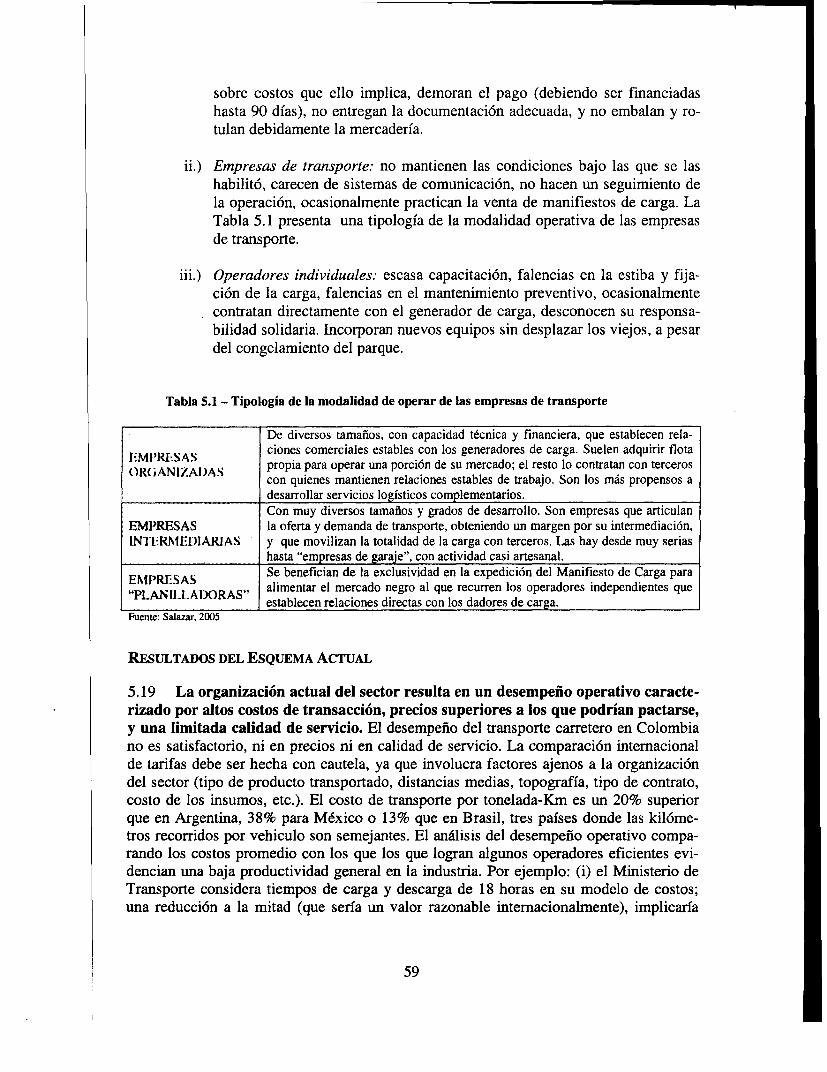

TABLA 5.1 - TIPOLOGÍA DE LA MODALIDAD DE OPERAR DE LAS EMPRESAS DETRANSPORTE .................................................................................................... 59

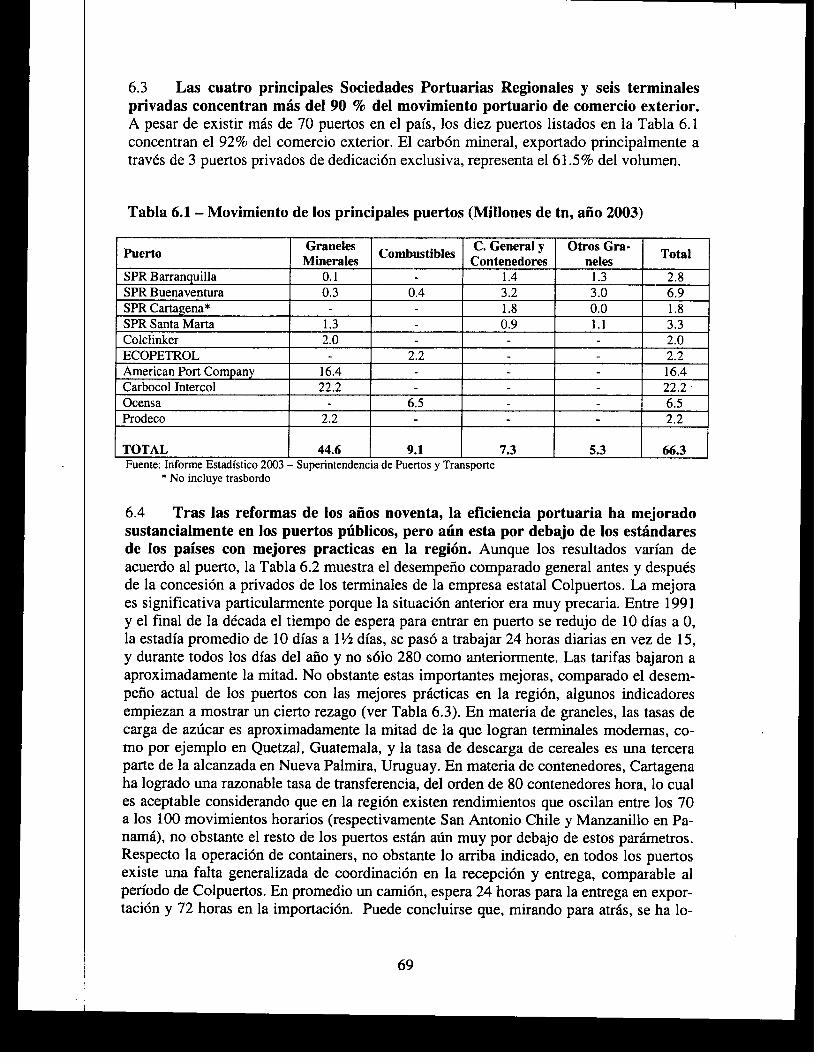

TABLA 6.1 - MOVIMIENTO DE LOS PRINCIPALES PUERTOS (MILLONES DE TN, AÑO2003) ............................................................................. 69

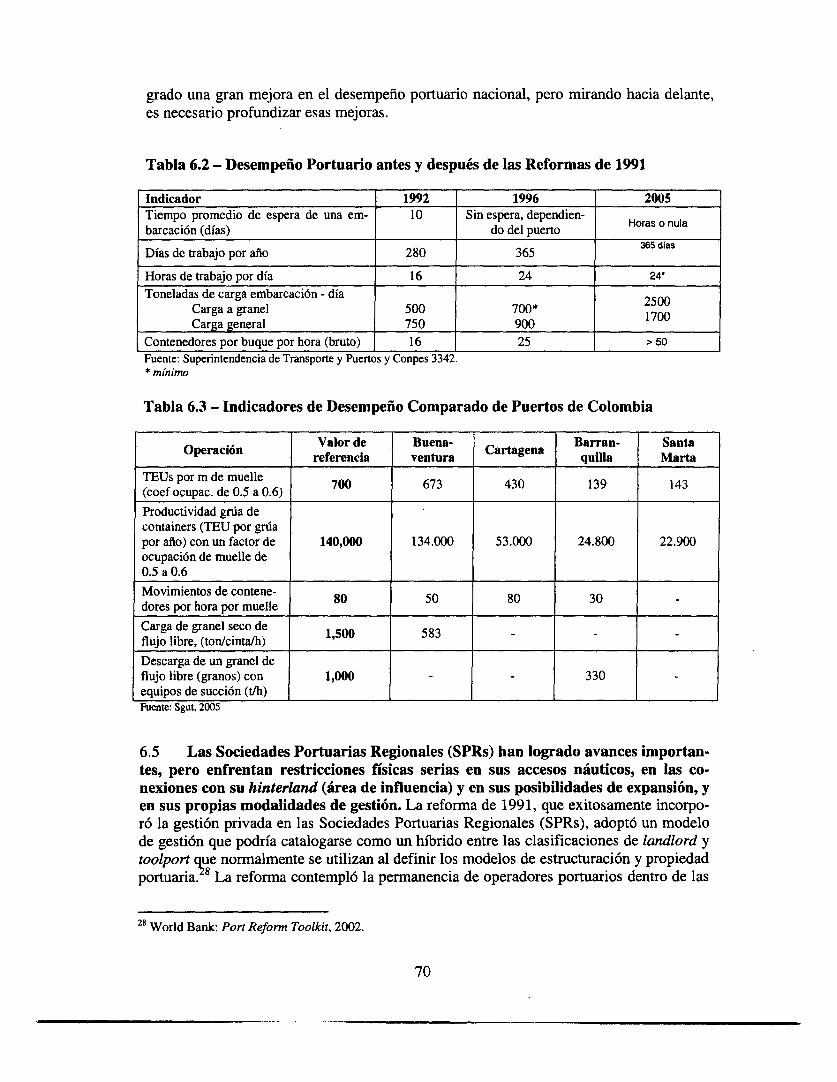

TABLA 6.2 - DESEMPEÑO PORTUARIO ANTES Y DESPUÉS DE LAS REFORMAS DE 1991.70

TABLA 6.3 - INDICADORES DE DESEMPEÑO COMPARADO DE PUERTOS DE COLOMBIA...................................................................................................................................................................... ......................................................... 70

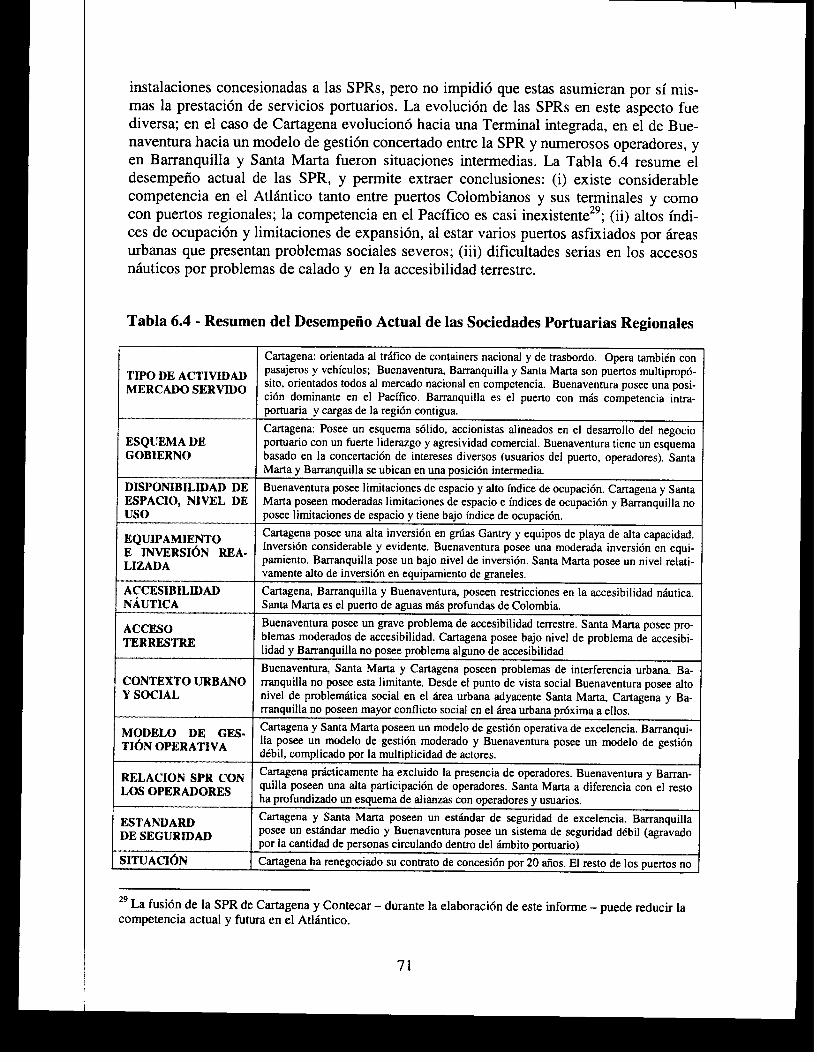

TABLA 6.4 - RESUMEN DEL DESEMPEÑO ACTUAL DE LAS SOCIEDADES PORTUARIASREGIONALES .................................................................................................... 71

TABLA 6.5 - CAPACIDAD Y DEMANDA ESPERADA EN LA SPR ...................... 74

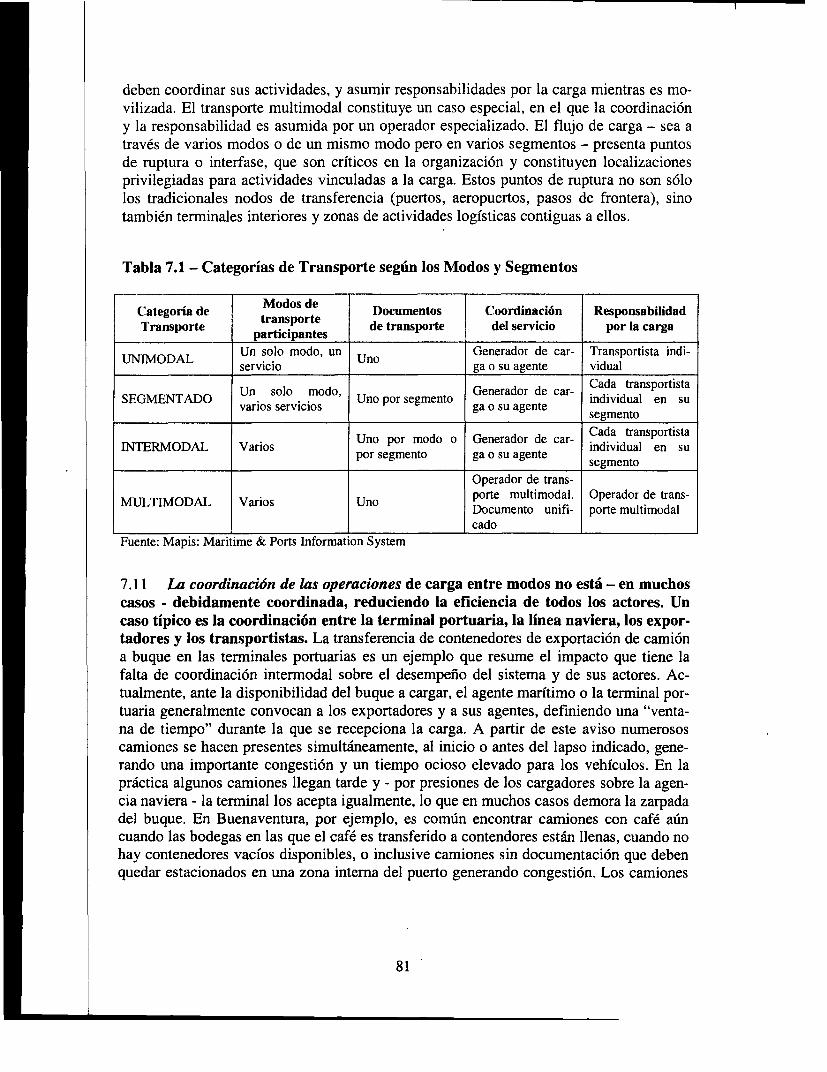

TABLA 7.1 - CATEGORÍAS DE TRANSPORTE SEGUN LOS MODOS Y SEGMENTOS ........... 81

TABLA 8.1 - MEMBRESÍA EN ORGANISMOS INTERNACIONALES Y ACUERDOS DERECONOCIMIENTO MUTUO .................................... 100

TABLA 8.2: SEPARACIÓN DE FUNCIONES Y ESTATUS DE LA METROLOGÍA CIENTÍFICAY LEGAL ................................................................. 101

TABLA 8.3 - MEMBRESÍA EN ORGANIZACIONES INTERNACIONALES DE METROLOGÍA.................................................................................................................................................................... 105

TABLA 9.1 - INICIATIVAS CLAVES PARA MEJORAR EL DESEMPEÑO LOGÍSTICO . 112

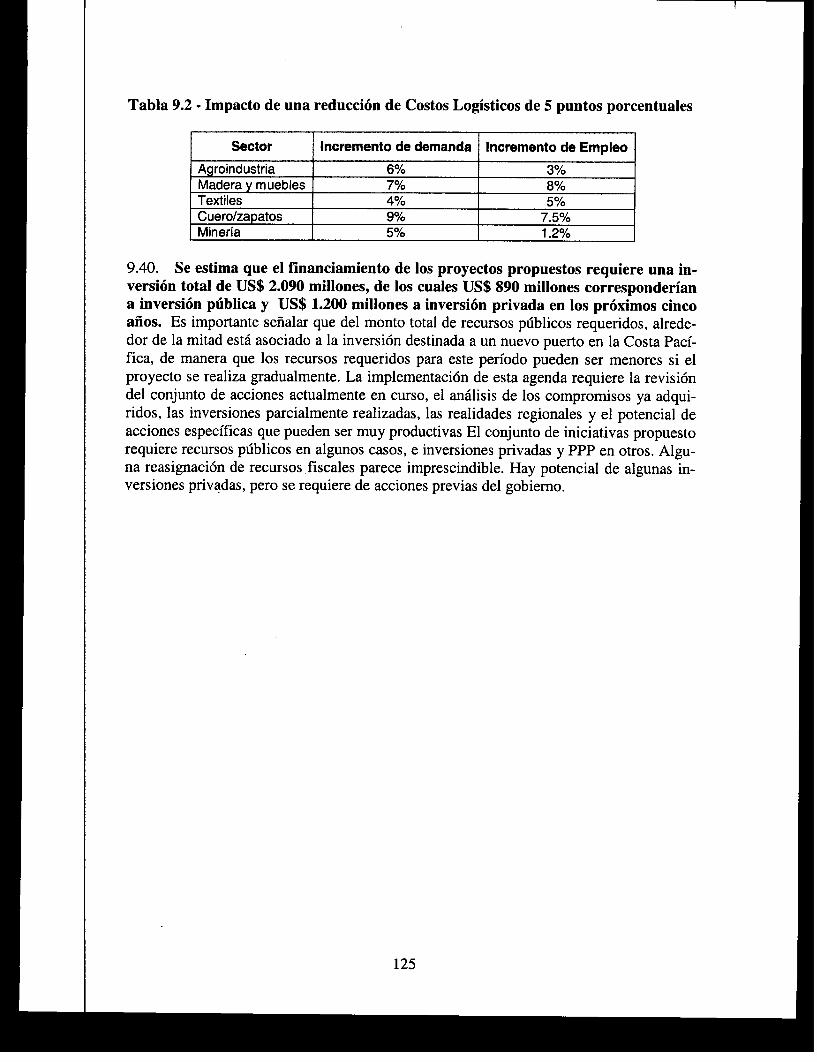

TABLA 9.2 - IMPACTO DE UNA REDUCCIÓN DE COSTOS LOGÍSTICOS DE 5 PUNTOSPORCENTUALES ........................................................... 125

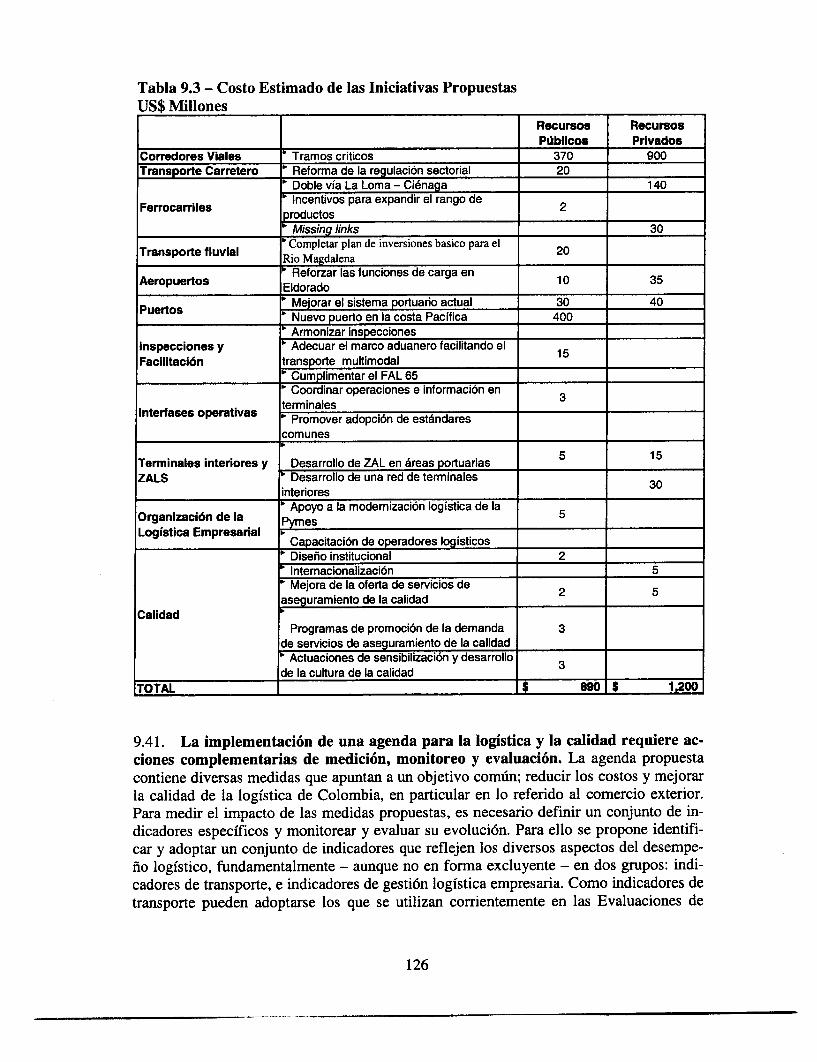

TABLA 9.3 - COSTO ESTIMADO DE LAS INICIATIVAS PROPUESTAS ................ 126

RESUMEN EJECUTIVO

1. Este documento hace revisión panorámica de la cadena logística y del asegura-miento de la calidad de los productos para el comercio exterior colombiano. En cada unode los componentes se hace referencia a los diferentes agentes participantes, sin embargo,el énfasis del documento es obtener lecciones para la política pública. Acciones que pue-dan ser desarrolladas por las entidades del Estado para mejorar la logística y la calidady/o para promover una mayor y mejor vinculación del sector privado en estas áreas. Endiversos segmentos se detallan los comportamientos del sector privado con el fin ilustrarenlaces y regulaciones donde la política pública juega un papel determinante.

2. El comercio exterior colombiano ha incrementado su participación en el PIBen los últimos diez años. Adicionalmente el país está desarrollando negociacionespara mejorar el acceso al mercado de los Estados Unidos. Los dos procesos se su-man para ejercer una mayor presión sobre la cadena de servicios logísticos. En losúltimos diez años, las exportaciones de bienes han crecido a una media anual de 5% (endólares corrientes) pasando de US$10.100 millones en 1995 a US$16.400 millones en2004. Como porcentaje del PIB las exportaciones pasaron de ser el 10.9% al 16.8%, res-pectivamente. Actualmente, el país se encuentra negociando el Tratado de Libre Comer-cio con Estados Unidos (TLC) y se ha estimado que como resultado, el TLC podrá gene-rar un crecimiento adicional liderado por el sector privado.

3. Aunque asegurar el acceso a los mercados a través de los tratados comercia-les es esencial, Colombia necesita mejorar la eficiencia para beneficiarse efectiva-mente de ese mayor acceso. Los beneficios que obtendrá Colombia de una mayor inte-gración, en general, y del TLC en particular, dependerán de la capacidad del país paracompetir en los mercados internacionales. En este sentido las autoridades colombianashan sido muy activas al desarrollar un proceso de consulta con los diferentes sectores yregiones y desarrollar una agenda interna que permita enfrentar las principales barreras ala competitividad. Existen varias iniciativas que apuntan al desarrollo de una agenda co-mún para el diagnóstico y desarrollo de políticas, como es el ejemplo del plan 'VisiónColombia Segundo Centenario -2019' y de la propia Agenda Interna.

4. Este estudio se concentra en el análisis comprensivo de los temas de logísticay calidad para el comercio internacional. El concepto de competitividad es reconocidocomo un concepto bastante amplio y multifacético, involucra temas tan diversos comocalificación de la mano de obra y regulación laboral, innovación tecnológica, infraestruc-tura, seguridad judicial y reducción de trámites. Para propósitos de este estudio, limita-mos el análisis a los aspectos relacionados con logística y calidad. La facilitación de lalogística juega un papel decisivo en el fortalecimiento de la competitividad de un país,

1

reduciendo los costos de transacción y mejorando los tiempos de movilización de las

mercancías en el comercio nacional e internacional. De igual forma, el mejoramiento de

la infraestructura asociada al cumplimiento de normas y certificados de calidad es tam-

bién un elemento importante para la participación en los mercados externos.

La logística engloba el conjunto de actividades que están relacionadas con el flujo de bienes

que permilen optimizar el uso de los recursos, o reducir los costos dado un nivel de activi-

dad. Costos logísticos, por su parte, son aquellos en los que se incurre para llevar el produc-to correcto, a la ubicación correcta, en el tiempo correcto.' Se componen de costos de tran-

sacción (relacionados con el comercio y el transporte), costos financieros y costos no rinan-

cieros.

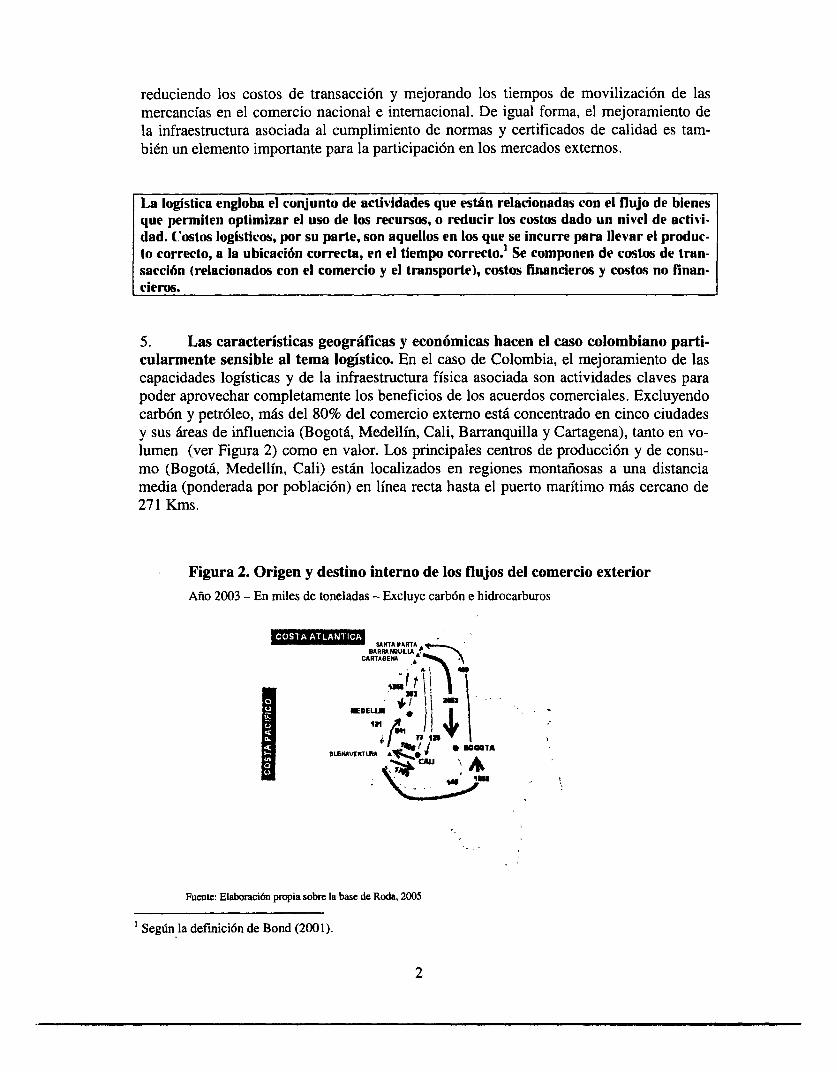

5. Las características geográficas y económicas hacen el caso colombiano parti-

cularmente sensible al tema logístico. En el caso de Colombia, el mejoramiento de las

capacidades logísticas y de la infraestructura física asociada son actividades claves para

poder aprovechar completamente los beneficios de los acuerdos comerciales. Excluyendo

carbón y petróleo, más del 80% del comercio externo está concentrado en cinco ciudades

y sus áreas de influencia (Bogotá, Medellín, Cali, Barranquilla y Cartagena), tanto en vo-

lumen (ver Figura 2) como en valor. Los principales centros de producción y de consu-

mo (Bogotá, Medellín, Cali) están localizados en regiones montañosas a una distancia

media (ponderada por población) en línea recta hasta el puerto marítimo más cercano de

271 Kms.

Figura 2. Origen y destino interno de los flujos del comercio exterior

Año 2003 - En miles de toneladas - Excluye carbón e hidrocarburos

SANTA oNRTA

CARTAGENA

B ENAVNTR 4 * ATA

Fuente: Elaboración propia sobre la base de Roda, 2005

1 Según la definición de Bond (2001).

2

6. Bajo estas características, el aumento esperado en los flujos comerciales es-tablece presiones sustanciales para la infraestructura de transporte en el país. Losresultados de las proyecciones prevén un crecimiento en los volúmenes del comercio ex-terior a tasas anuales elevadas, más altos en la importación (9.5%) que en la exportación(6.1%). Se esperan problemas en algunos cuellos de botella y en enlaces inexistentes enlos corredores principales (carreteras, vías férreas y transporte fluvial), así como en losnodos de transferencia, en los puertos y en los aeropuertos. Los problemas de carácterregulatorio, como en el caso de la industria camionera, constituyen otro punto importantede la agenda a emprender. En algunos casos será necesaria una combinación de provisiónpública de infraestructura y de mejoras en el campo regulatorio, como en el caso de lospuertos. Un conjunto diferente de problemas requiere también desarrollo regulato-rio/institucional, como en el caso de los procesos aduaneros y la coordinación multi-modal. Finalmente, hay una serie de temas relacionados con la organización del sectorprivado, en donde todavía hay espacio para dar un impulso por parte del sector público.

7. Pese a que las firmas privadas son las principales responsables por la eficien-cia de la cadena de producción y distribución, el sector público juega un papel fun-damental como regulador y proveedor de servicios básicos de infraestructura. Elpapel del sector público es crítico en términos de inversión, pero aún más importante en:crear un marco legal y regulatorio apropiado; estableciendo las reglas de juego; evitandoprácticas no competitivas; regulando monopolios naturales de proveedores; facilitandocompetencia donde sea posible; eliminando regulaciones innecesarias que generen obstá-culos y desperdicio de recursos; desregulando mercados y facilitando la entrada; y des-arrollando alianzas con el sector privado para promover el crecimiento y desarrollo.

PRINCIPALES RESTRICCIONES QUE ENFRENTA LA LOGÍSTICA

8. Los problemas que enfrenta la logística en Colombia se han organizado de acuer-do a la estructura de la cadena logística para el comercio exterior. Esta a su vez se ha di-vidido para efectos del análisis, en cinco áreas: corredores internos, nodos de transferen-cia, actividades de facilitación y control, coordinación entre modos de transporte, y orga-nización de las empresas.

Corredores internos

9. En los corredores de circulación interna los condicionantes de la logística in-cluyen cuellos de botella físicos en los tres modos de transporte de superficie (carre-tero, ferroviario y fluvial). Los corredores internos, por los que circulan los flujos delcomercio exterior, abarcan diversos tipos de infraestructura y servicios. Las carreteras,que constituyen las principales arterias de circulación dadas las características geográfi-cas, presentan necesidades de modernización y ampliación de capacidad en diversossegmentos.

3

10. Aunque en el corto plazo los modos férreo y fluvial no tendrán un incremen-

to sustancial en su participación en el transporte de carga, deben hacerse esfuerzos

adicionales para obtener los beneficios de las inversiones ya realizadas. Los ferroca-

rriles, actualmente concentrados en transportar carbón de exportación, tienen desafíos en

materia de infraestructura (particularmente ante el crecimiento de las exportaciones de

ese producto) y una necesidad de adecuar sus regulaciones para orientarla hacia la presta-

ción de sus servicios a otros productos. El transporte fluvial de cargas, hoy relativamente

poco utilizado, presenta un potencial relevante en el mediano y largo plazo - particular-

mente en el río Magdalena, - requiriendo obras de infraestructura de integración entre

modos con un fuerte desarrollo del sector privado (en terminales y armadores fluviales).

11. Las regulaciones en el transporte terrestre de carga no han tenido la misma

atención que el desarrollo de los corredores internos, a pesar de tener un impacto

sustancial sobre éstos. El camión es el modo es el modo de transporte más importante,

dando cuenta del 81% de la carga transportada medida en toneladas-Km. El desempeño

de la industria camionera es pobre, caracterizada por un alto nivel de atomización e in-

formalidad, mientras que la edad media de los equipos es superior a los 20 años. Adicio-

nalmente, subsisten problemas como limitados servicios especializados (frigoríficos) y

una limitada flota de remolques para contenedores. La falta de eficiencia en las operacio-

nes del sector surge como un limitante constante para el sector productivo, que muestra la

necesidad de una reforma comprensiva. Se trata de un sector especialmente crítico para

los costos y calidad de servicio de la logística, operado exclusivamente por el sector pri-

vado, donde una visión de largo plazo, el régimen regulatorio y las acciones de los opera-

dores son claves.

Nodos de transferencia

12. Los nodos de transferencia del comercio exterior son en gran parte servicios

de gestión público-privada, por lo que los requerimientos de infraestructura y equi-

pamiento están vinculados tanto a decisiones de inversión pública como a incentivos

regulatorios. Los nodos de transferencia constituyen las puertas de entrada y salida del

comercio exterior, incluyendo los puertos, aeropuertos y pasos de frontera. El impacto

esperado de los nuevos escenarios comerciales es muy alto, incluyendo posibles cuellos

de botella en terminales y en accesos. En Colombia, tras las reformas de los años noven-

ta, la eficiencia portuaria ha mejorado sustancialmente en los puertos públicos, pero aún

esta por debajo de los estándares de los países con mejores practicas en la región. La ca-

lidad de la red de aeropuertos y la seguridad aérea son consistentes con los estándares

internacionales, pero el aeropuerto El Dorado de Bogotá, el aeropuerto más grande del

país y que maneja el 75% de la carga aérea en volumen, no sólo presenta un rezago en su

infraestructura que genera congestión en las áreas de pasajeros y de carga, sino además

no ha involucrado debidamente el concepto de logística en el manejo de la carga.

4

Esquema de facilitación y control del comercio

13. Las funciones de control y facilitación comercial deben cumplir con su come-tido fiscal, minimizando su incidencia sobre la cadena logística. Las regulaciones a lasexportaciones y pasos de frontera, así como los procedimientos aduaneros son aspectosfundamentales de la logística para el comercio, y el desarrollo de la automatización. Pro-cedimientos expeditos y estándares de muestreo pueden contribuir sustancialmente a me-jorar el desempeño de estos sistemas. En el caso de Colombia, especialmente una fuerteregulación el tema de medidas de seguridad asociadas con los esfuerzos de control anti-drogas contribuye significativamente al costo y demora en el proceso de exportación,conduciendo, en muchos casos, al daño significativo de las cargas cuando son abiertaspara inspección. Un esfuerzo de planeamiento y ejecución coordinados puede ayudar acompensar.

Coordinación entre Modos de Transporte

14. El desarrollo de servicios de operación multimodal es otro punto crítico parala provisión eficiente de servicios logísticos. Esto requiere legislación de soporte queestablezca las reglas básicas para el movimiento de los productos a través de los diferen-tes modos de transporte. La legislación de seguros, en particular, es decisiva para queprosperen las operaciones multimodales.

15. Las interfases operativas presentan amplias posibilidades de mejora en Co-lombia. En el transporte multimodal y en las terminales interiores - con o sin serviciosde valor agregado y facilitación logística - aún tienen una presencia incipiente en el mer-cado. Las mejoras en estas funciones requieren inversiones y procedimientos de gestióncargo de firmas privadas. Sin embargo, es función del gobierno desarrollar un plan quedetermine una estrategia de esquema de mercado, legal, institucional, de localización, decompra de tierras, de integración con la industria de camiones, y de reglas de juego paralos inversionistas.

Organización de las empresas

16. La organización empresarial -gestión de las cadenas de abastecimiento de lasempresas y desempeño de los operadores logísticos - es la base para el desarrollo deuna logística eficiente. En general, las firmas colombianas han desarrollado estándaresde gestión adecuados de sus cadenas de abastecimiento; Sin embargo, hay sectores y -fundamentalmente- empresas medianas y pequeñas a las que les resulta más difícil mo-dernizar sus procedimientos logísticos. En cuanto a los operadores, existen casos de muybuenas prácticas, aunque todavía no muy difundidos. Las acciones para mejorar el des-empeño de las empresas consisten en apoyar y promover el desarrollo del sector privadodonde encuentra dificultades para hacerlo solo.

5

EL ESQUEMA SE ASEGURAMIENTO DE LA CALIDAD

17. La certificación de cumplimiento de estándares de calidad de los productos

es una condición fundamental para el sector exportador. Las empresas que carecen

aún de certificaciones de calidad para sus productos encuentran cada vez más difícil el

acceso a los mercados internacionales. La adopción de estándares de calidad ha aumen-

tando sustancialmente durante la última década en Colombia, con las certificaciones ISO

multiplicándose por 15 en el período 1997-2003. Con más de 2.600 empresas con certifi-

cación ISO, Colombia es segunda entre todos los países latinoamericanos, muy detrás de

Brasil pero sobrepasando a México y Argentina, y muy por encima de Chile, Venezuela y

Perú. A pesar de las buenas cifras, en Colombia existe aún un amplio espacio para mejo-

rar en el tema de calidad, en cuatro áreas principales: en el diseño institucional, con la

revisión del marco legal para el sistema nacional de calidad; mayor participación en foros

internacionales para otorgar mayor credibilidad a los servicios de certificación y acredita-

ción; fortalecimiento de la infraestructura que provee servicios de calidad y metrología y

finalmente, estructurando una "agenda de calidad" que aumente la conciencia pública de

la importancia y necesidad de un manejo de calidad a través de las industrias colombia-

nas..

Una propuesta de Plan de Acción

18. Con base en diagnósticos y análisis del estudio, se identificó un conjunto de

diez acciones en el área de logística y cinco en la de calidad. Las acciones van desde

pavimentación y rehabilitación de vías hasta la reforma de la industria camionera, y desde

la facilitación del comercio hasta las concesiones de puertos y aeropuertos. Se estimó que

la adopción de este conjunto de medidas puede reducir los costos logísticos de las firmas

en alrededor de 4.6%, acortando a la mitad la diferencia entre Colombia y los Estados

Unidos en esta área. Usando un ejercicio parainétrico de elasticidades, calculadas sobre la

base de evidencia obtenida para cinco países latinoamericanos, es posible mostrar que

una reducción de 5 puntos porcentuales puede conducir a un incremento en la demanda

oscilando entre 4%, en el caso de textiles y 9% en el caso de la industria de cuero y cal-

zado. La siguiente tabla presenta el conjunto de las iniciativas:

6

Iniciativas Claves Para Mejorar el Desempeño Logístico

CORREDORES1 VIALES . Tramos críticos

2 CARRETERO * Reforma de la regulación sectorial

a. Doble vía La Lomo - Ciénaga3 FERROCARRILES > Incentivos para expandir el rango de productos

* Enlaces Faltantes

4 TRANSPORTE X Completar plan de Inversiones básico para el Río Magdalena

5 AEROPUERTOS X Reforzar las funciones de carga en El Dorado

6 PUERTOS . Mejorar el sistema portuario actualu Nuevo puerto en la costa Pacífica

INSPECCIONES Y X Armonizar Inspecciones7 FACILITACION > Adecuar el marco aduanero facilitando el multimodalismo______________ u Cumplimentar el FAL 65

8 INTERFASES * Coordinar operaciones e Información en terminalesOPERATiVAS * Promover adopción de estándares comunes

TERMINALES > Desarrollo de ZAL en áreas portuarias9 INTERIORES Y ZALS X Desarrollo de una red de terninales interiores

ORGANIZACI*N DE10 LA LOGiSTICA WApoyo a la modernización logística de la PymesEMPRESARIA > Capacitación de operadores logísticos

19. La reforma del sistema de transporte carretero de cargas es decisiva. La ex-periencia internacional y razones de economía política sugieren prudencia y una aproxi-mación gradual, pero esto no debe ser confundido con la falta de acción. La recomenda-ción presentada aquí, a ser profundizada en futuros estudios, es la de moverse hacia unmercado menos regulado, fortaleciendo estándares de calidad, en contraposición con ma-yor cantidad de vehículos y transformar la actual regulación de precios (tabla de fletes) enun sistema de precios de referencia, para ser usada como un mecanismo indicativo decontrol de prácticas informales. Estos cambios requerirán un proceso paralelo y comple-mentario fortaleciendo la capacidad regulatoria del sector público.

20. Igualmente, y con el ánimo de introducir consideraciones de costo-efectividad, se realizó un ejercicio para ordenar las acciones tomando como criterioel costo fiscal y el impacto estimado. Este ejercicio permíte recornendar un plan de ac-ción de corto plazo (5 años) para el gobierno de Colombia en las áreas de logística y cali-dad para el comercio. Un grupo de medidas de bajo costo y alto impacto incluyen la re-forma de la industria de camiones, la revisión de las concesiones de los puertos y el desa-rrollo de la concesión del aeropuerto El Dorado (actualmente en proceso) con énfasis enla logística de carga, y acciones en otros campos como el de aduanas. El grupo de medi-das con alto costo fiscal pero alto impacto incluye tramos viales críticos y un nuevo puer-to en el Pacífico. Diferentes estrategias pueden ser desarrolladas, dependiendo de los re-

7

cursos disponibles y las consideraciones políticas, sin embargo es importante mantener

criterios de priorización sujetos a los impactos.

21. Se estima que el financiamiento de los proyectos propuestos requiere una in-

versión total de US$ 2.090 millones, de los cuales US$ 890 millones corresponderían

a inversión pública y US$ 1.200 millones a inversión privada en los próximos cinco

años. Estos valores pueden considerarse una primera estimación. Resulta importante se-

ñalar que parte significativa del monto requerido de inversión pública proviene de un solo

proyecto, el nuevo puerto de la Costa Pacífica.

22. Coordinación institucional, asignación clara de responsabilidades y esfuerzo

continuo de medición y monitoreo constituyen elementos clave para el éxito de la

implementación y ejecución de una agenda como esta. La adopción de un plan como

éste (detallado en el capítulo de conclusiones), requiere un gran esfuerzo en términos de

coordinación institucional. Las acciones transversales necesitan de un enfoque integrado

y el establecimiento de un liderazgo claro. La implementación se beneficiará en gran ma-

nera con avances complementarios en medición, monitoreo y evaluación para asegurar la

retroalimentación continúa que guíe la evolución del plan.

8

SECCIÓN 1

LA IMPORTANCIA DE LA CALIDAD Y DE LA LOGISTI-CA PARA LA COMPETITIVIDAD EN COLOMBIA

9

CAPITULO 1 - EL DESAFÍO DE LA LOGÍSTICA Y LA

CALIDAD PARA LA COMPETITIVIDAD DE COLOMBIA

1.1 El propósito de este capítulo es presentar el reto y las oportunidades que en-frenta un país con las condiciones geográficas y de localización como Colombia enmateria de logística y calidad. Ante las tendencias globales de las cadenas de abasteci-miento y de los sistemas internacionales de transporte, una cultura para una mejor logísti-ca liderada por el sector público, representa la oportunidad de incrementar la rentabilidad,estimular la inversión y aumentar la competitividad del país. Las prácticas empresarialesseñalan un importante margen de acción que pueden hacer más rentables los beneficiospotenciales de los tratados comerciales vigentes y futuros. Las alternativas de crecimientoeconómico vía políticas macroeconómicas para la competitividad se completan con larevisión de las diferencias y estructura del sistema para la calidad de los productos de ex-

portación.

EL DESAFIO DE LA LOGISTICA EN COLOMBIA

1.2 La mayor apertura del comercio exterior ha dado lugar a una creciente ex-pansión de las cadenas de abastecimiento. Colombia tiene potencial para una mayorintegración comercial. Colombia tiene una alto potencial de extraer beneficios de una

mayor integración comercial. El aprovechamiento por parte de las economías en desarro-llo de la oportunidad de integrarse al aprovisionamiento global y aumentar las exporta-

ciones requiere adecuar la gestión de las cadenas logísticas. Los flujos físicos de bienesse han re-estructurado a la par de la apertura global y de la fragmentación de los procesos

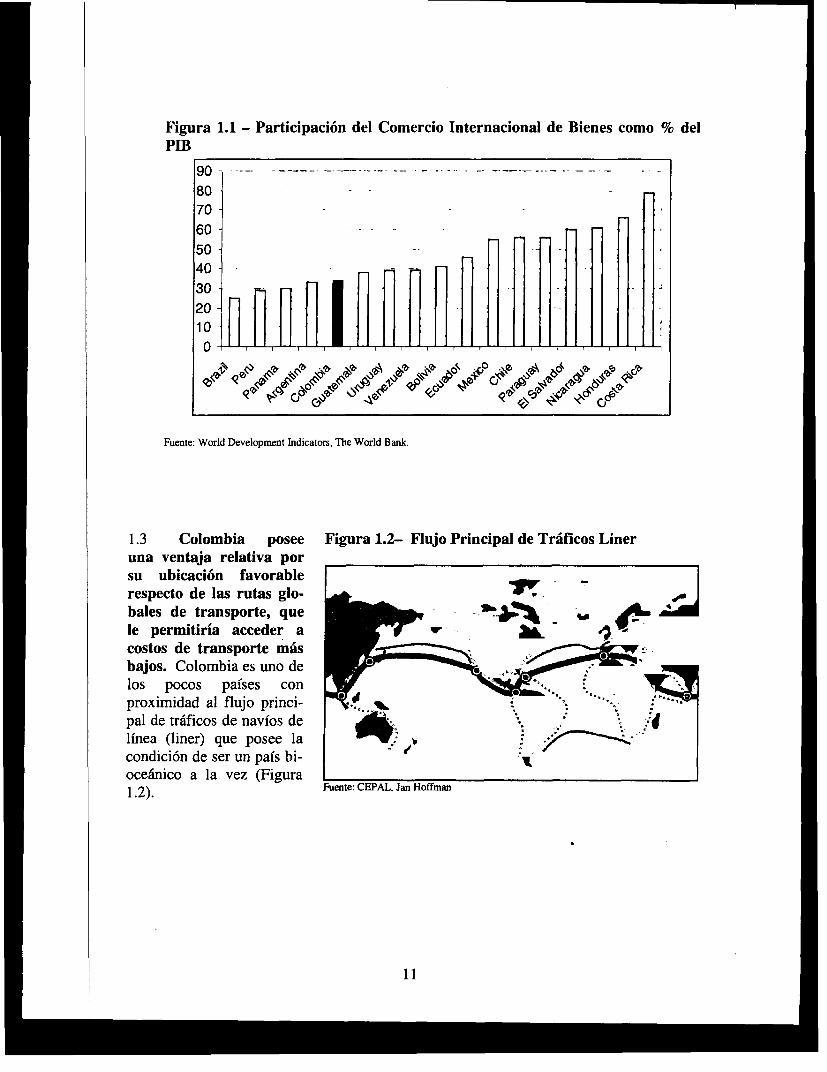

de manufactura y distribución. Consistentemente las firmas han incrementado de formaconsiderable su abastecimiento de origen externo. Esto se refleja en un crecimiento delcomercio mayor que el crecimiento de la economía; en América Latina, por ejemplo, en-tre 1994 y 2003 el PIB regional creció una tasa anual acumulativa del 2.2%, en tanto elcomercio exterior (sumando importaciones y exportaciones en valor) lo hizo al 6.5 %. Laintegración a los mercados internacionales, a su vez, explica el 70% de la varianza en elPIB por habitante de los países en desarrollo. (Wilson, Bagai y Fink, 2003). La integra-ción de Colombia al mercado mundial es relativamente reducida en proporción al tamañode su economía, tal como se observa abajo en la Figura 1.1. Esto implica que existe unpotencial para aprovechar las ventajas de una mayor integración comercial.

10

Figura 1.1 - Participación del Comercio Internacional de Bienes como % delPIB

9 0 - - - ~ - - - - - - - - - - - .

80 . .

7060504030

204 JI

Fuente. World Development lndicators, The World Bankc.

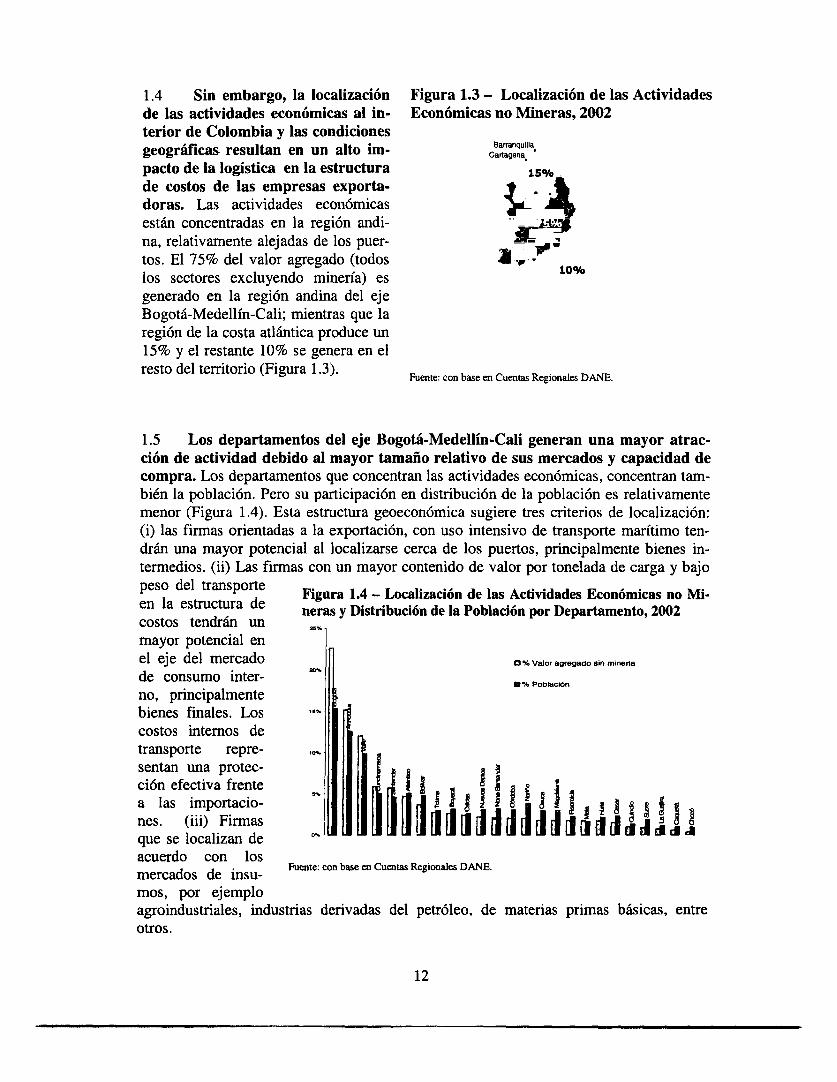

1.3 Colombia posee Figura 1.2- Flujo Principal de Tráficos Lineruna ventaja relativa porsu ubicación favorable -

respecto de las rutas glo- -bales de transporte, que - ~,le permitiría acceder acostos de transporte más- =-bajos. Colombia es uno de ,, x ilos pocos países con .... -

proximidad al flujo princi- )*... v

pal de tráficos de navíos de -línea (liner) que posee la ,condición de ser un país bi- ~ ,oceánico a la vez (Figura1.2). Fuente: CEPAL, Jan Hoffman

11

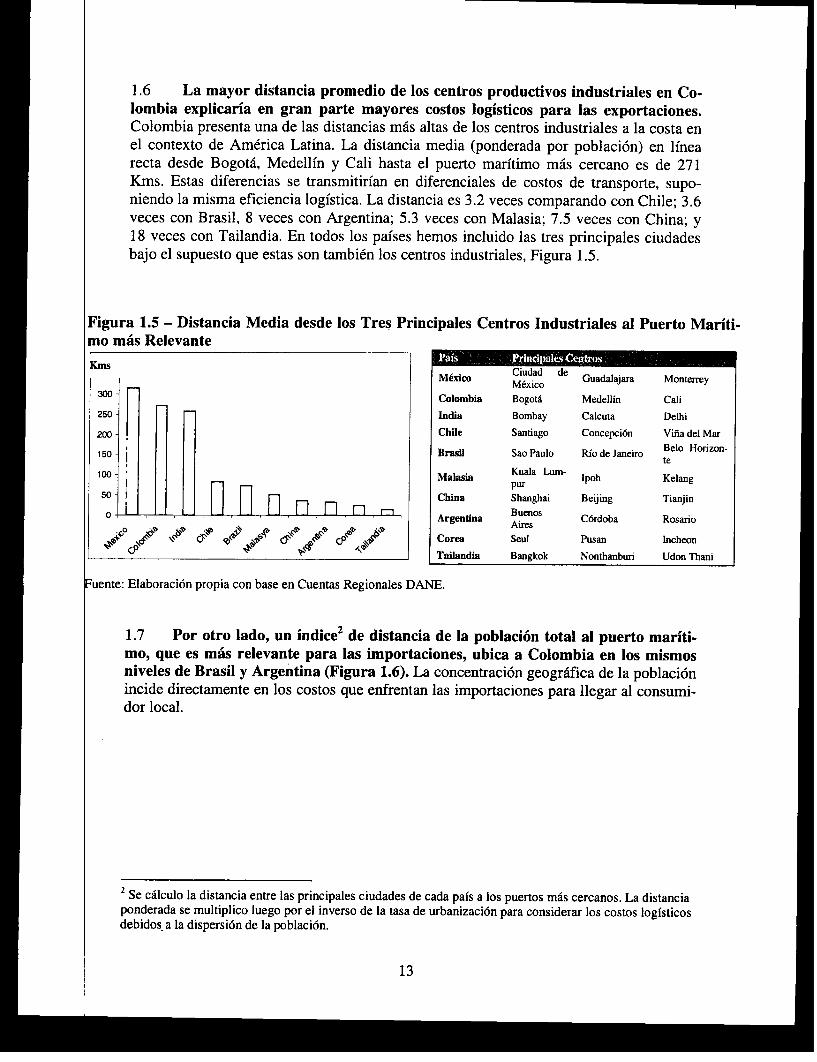

1.4 Sin embargo, la localización Figura 1.3 - Localización de las Actividades

de las actividades económicas al in- Económicas no Mineras, 2002

terior de Colombia y las condicionesBaffanquilla

geográficas resultan en un alto im- Canlagena-

pacto de la logística en la estructura 15% .

de costos de las empresas exporta-doras. Las actividades económicasestán concentradas en la región andi-na, relativamente alejadas de los puer-tos. El 75% del valor agregado (todos 'u

los sectores excluyendo minería) esgenerado en la región andina del ejeBogotá-Medellín-Cali; mientras que laregión de la costa atlántica produce un15% y el restante 10% se genera en el

resto del territorio (Figura 1.3). Fuente: con base en Cuentas Regionales DANE.

1.5 Los departamentos del eje Bogotá-Medellín-Cali generan una mayor atrac-

ción de actividad debido al mayor tamaño relativo de sus mercados y capacidad de

compra. Los departamentos que concentran las actividades económicas, concentran tam-

bién la población. Pero su participación en distribución de la población es relativamente

menor (Figura 1.4). Esta estructura geoeconómica sugiere tres criterios de localización:

(i) las firmas orientadas a la exportación, con uso intensivo de transporte marítimo ten-

drán una mayor potencial al localizarse cerca de los puertos, principalmente bienes in-

termedios. (ii) Las firmas con un mayor contenido de valor por tonelada de carga y bajo

peso del transporte Figura 1.4 - Localización de las Actividades Económicas no Mi-

en la estructura de neras y Distribución de la Población por Departamento, 2002

costos tendrán unmayor potencial enel eje del mercado O% Valor agregado sin minea

de consumo inter- 0% PoOiaclOn

no, principalmentebienes finales. Loscostos internos detransporte repre-sentan una protec-ción efectiva frente iIa las importacio-nes. (iii) Firmas iItIr dd J aque se localizan de í 2Je sl

acuerdo con losmercados de insu- Fuente: con base en Cuentas Regionales DANE.

mos, por ejemploagroindustriales, industrias derivadas del petróleo, de materias primas básicas, entre

otros.

12

1.6 La mayor distancia promedio de los centros productivos industriales en Co-lombia explicaría en gran parte mayores costos logísticos para las exportaciones.Colombia presenta una de las distancias más altas de los centros industriales a la costa enel contexto de América Latina. La distancia media (ponderada por población) en línearecta desde Bogotá, Medellín y Cali hasta el puerto marítimo más cercano es de 271Kms. Estas diferencias se transmitirían en diferenciales de costos de transporte, supo-niendo la misma eficiencia logística. La distancia es 3.2 veces comparando con Chile; 3.6veces con Brasil, 8 veces con Argentina; 5.3 veces con Malasia; 7.5 veces con China; y18 veces con Tailandia. En todos los países hemos incluido las tres principales ciudadesbajo el supuesto que estas son también los centros industriales, Figura 1.5.

Figura 1.5 - Distancia Media desde los Tres Principales Centros Industriales al Puerto Maríti-mo más Relevante

Kms Ciudad deMéxico México Guadalajara Monterrey

300 Colombia Bogotá Medellín Cali

250 - India Bombay Calcuta Delhi

200 - Chile Santiago Concepción Viña del Mar

150 - i Brasil Sao Paulo Río de Janeiro tBelo Horizon-

100 Malasia Kuala Lum- Ipoh Kelang

50 j F China Shanghai Beijing Tianjin

0 _ ii íIJ Argentina Buenos Córdoba Rosario-Ipp b &bAires

aG J , G *j Corea Seul Pusan IncheonTailandia Bangkok Nonthanburi Udon Thani

Fuente: Elaboración propia con base en Cuentas Regionales DANE.

1.7 Por otro lado, un índice2 de distancia de la población total al puerto maríti-mo, que es más relevante para las importaciones, ubica a Colombia en los mismosniveles de Brasil y Argentina (Figura 1.6). La concentración geográfica de la poblaciónincide directamente en los costos que enfrentan las importaciones para llegar al consumi-dor local.

2 Se cálculo la distancia entre las principales ciudades de cada país a los puertos más cercanos. La distanciaponderada se multiplico luego por el inverso de la tasa de urbanización para considerar los costos logísticosdebidos a la dispersión de la población.

13

Figura 1.6 - Índice de Distancia Media de la Po-blación al Principal Puerto Marítimo

450 1

400 -

350 -

300 -

250 -

200

150]

100 - ~f

Menxo Brazfl Cobnibia Argentina Peru Ecuador Venezuela OiSle

Fuente: Cálculos propios

COSTOS LOGÍSTICOS EN PERSPECTIVA INTERNACIONAL

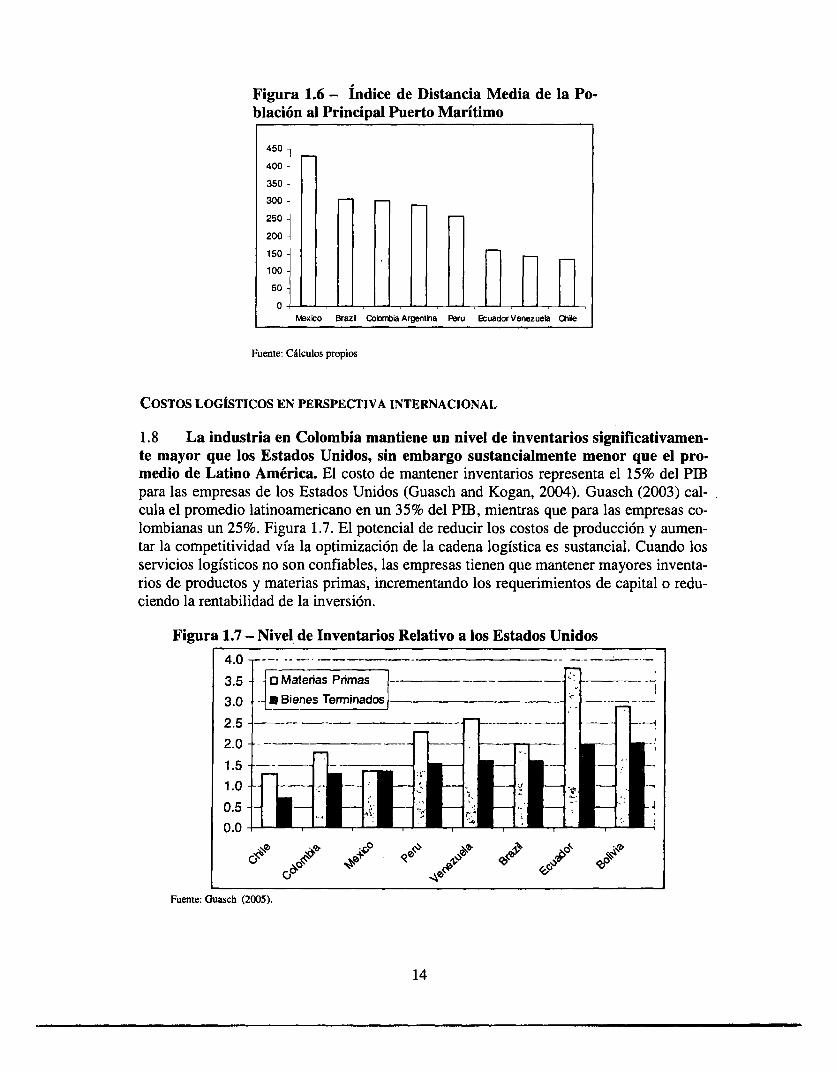

1.8 La industria en Colombia mantiene un nivel de inventarios significativamen-

te mayor que los Estados Unidos, sin embargo sustancialmente menor que el pro-

medio de Latino América. El costo de mantener inventarios representa el 15% del PIB

para las empresas de los Estados Unidos (Guasch and Kogan, 2004). Guasch (2003) cal-

cula el promedio latinoamericano en un 35% del PIB, mientras que para las empresas co-

lombianas un 25%. Figura 1.7. El potencial de reducir los costos de producción y aumen-

tar la competitividad vía la optimización de la cadena logística es sustancial. Cuando los

servicios logísticos no son confiables, las empresas tienen que mantener mayores inventa-

rios de productos y materias primas, incrementando los requerimientos de capital o redu-

ciendo la rentabilidad de la inversión.

Figura 1.7 - Nivel de Inventarios Relativo a los Estados Unidos

4.0

3.5 o Materias Primas - - -- -

3.0 -a Bienes Ter0inados -

2.0 - -

1.5

0.0

Fuente: Guasch (2005).

14

1.9 Adicionalmente, desde una perspectiva macroeconómica, en comparacióncon Estados Unidos, se encontró que Colombia presenta un costo de logística eleva-do3. Se avanzó en la recolección de información sobre costos logísticos en América Lati-na; no obstante es importante recalcar las dificultades metodológicas y, por ende, los cui-dados en la interpretación de los resultados.4 Las empresas en Estados Unidos presenta-ron un costo de logística sobre ventas de 8. 1% durante 2003-2004, comparado con un va-lor promedio de 18,6% en Colombia. Esta situación se explica por: i) economías de esca-la debido al tamaño de las empresas norteamericanas respecto a las colombianas que lespermite negociar fletes, espacios, tecnología y equipos a menor costo; ii) el valor agrega-do del producto es mucho mayor en Estados Unidos, lo que disminuye el cociente de cos-tos sobre ventas; iii) el mayor costo de capital en Colombia incide en los costos de mane-jo de inventarios, iv) costos nominales de almacenamiento. En Estados Unidos, el metrocuadrado de almacenamiento por año tiene un costo de alquiler de US$ 100, mientras queen Colombia, el alquiler de bodega anual en Bogotá, Cartagena, o la Zona Franca del Pa-cífico es mayor a US$350.

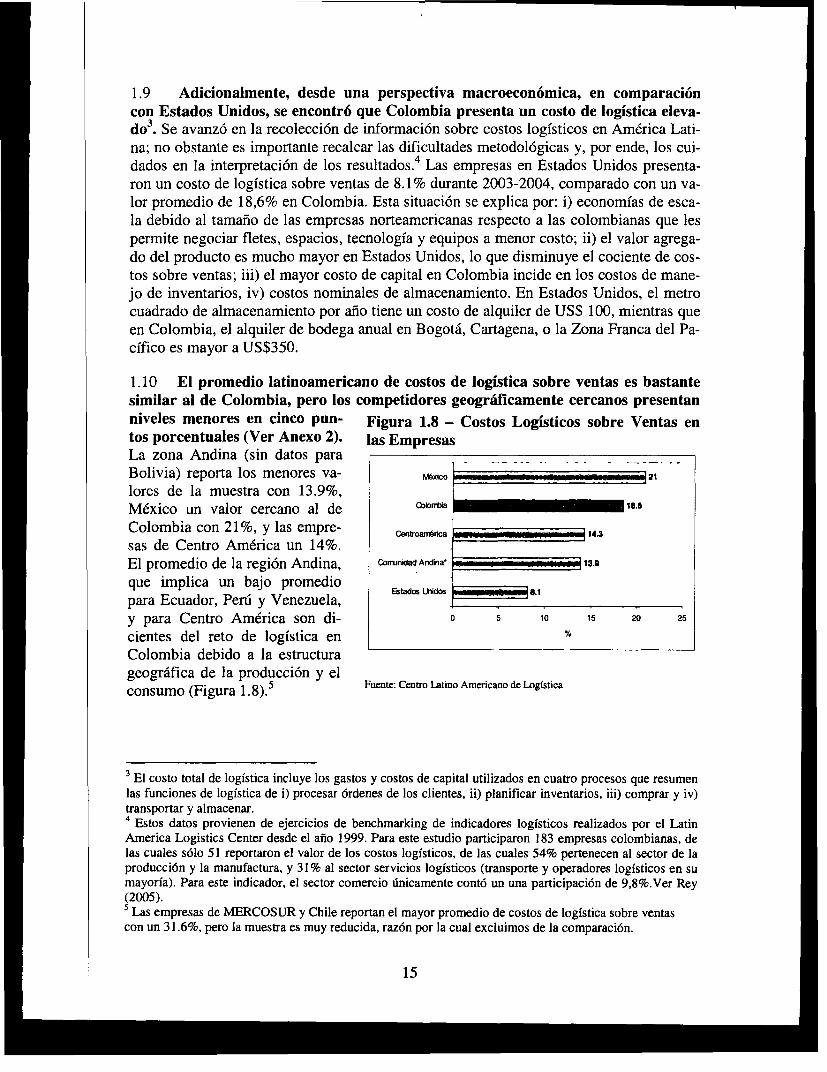

1.10 El promedio latinoamericano de costos de logística sobre ventas es bastantesimilar al de Colombia, pero los competidores geográficamente cercanos presentanniveles menores en cinco pun- Figura 1.8 - Costos Logísticos sobre Ventas entos porcentuales (Ver Anexo 2). las EmpresasLa zona Andina (sin datos paraBolivia) reporta los menores va- -xico - - - - --21

lores de la muestra con 13.9%, 1México un valor cercano al de Col~1

Colombia coni 21%, y las empre- Centr14fica 1 4

sas de Centro América un 14%.El promedio de la región Andina, CornunidadAndMa' 13.9

que implica un bajo promediopara Ecuador, Perú y Venezuela, Estados___________

y para Centro América son di- 0 5 10 15 20 25

cientes del reto de logística en s

Colombia debido a la estructurageográfica de la producción y elconsumo (Figura 1.8).5 Fuente. Centro Latino Amercano de Logfsttca

3El costo total de logística incluye los gastos y costos de capital utilizados en cuatro procesos que resumenlas funciones de logística de i) procesar órdenes de los clientes, ii) planificar inventarios, iii) comprar y iv)transportar y almacenar.4Estos datos provienen de ejercicios de benchmarking de indicadores logísticos realizados por el LatinAmerica Logistics Center desde el año 1999. Para este estudio participaron 183 empresas colombianas, delas cuales sólo 51 reportaron el valor de los costos logísticos, de las cuales 54% pertenecen al sector de laproducción y la manufactura, y 31 % al sector servicios logísticos (transporte y operadores logísticos en sumayoría). Para este indicador, el sector comercio únicamente contó un una participación de 9,8%.Ver Rey(2005).5 Las empresas de MERCOSUR y Chile reportan el mayor promedio de costos de logística sobre ventascon un 31.6%, pero la muestra es muy reducida, razón por la cual excluimos de la comparación.

15

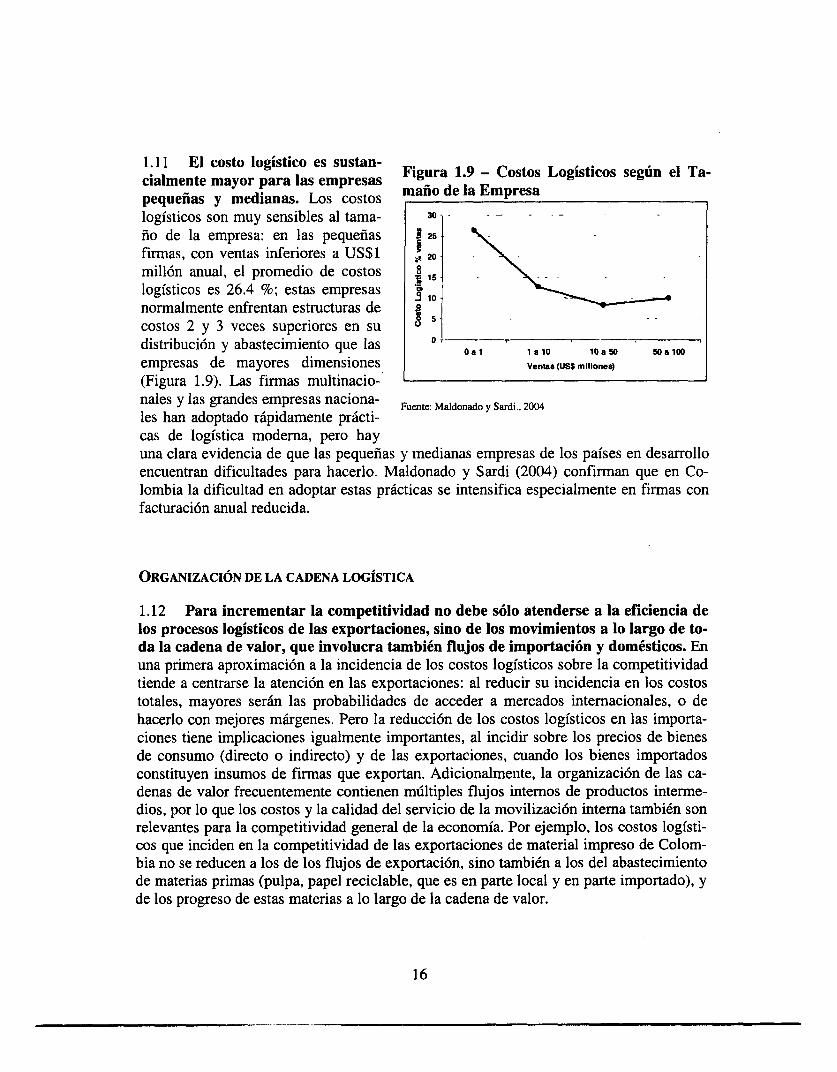

1.11 El costo logístico es sustan-cialmente mayor para las empresas Figura 1.9 - Costos Logísticos según el Ta-

pequeñas y medianas. Los costos manodelaEmpresalogísticos son muy sensibles al tama- 30

ño de la empresa: en las pequeñas 3 25

firmas, con ventas inferiores a US$1 20

millón anual, el promedio de costoslogísticos es 26.4 %; estas empresas §normalmente enfrentan estructuras decostos 2 y 3 veces superiores en su sdistribución y abastecimiento que las o 0 a 1 lalO 10 a50 50 a100

empresas de mayores dimensiones Ventas (USS millones)

(Figura 1.9). Las firmas multinacio-nales y las grandes empresas naciona- Fuente. Maldonado y Sardi, 2004

les han adoptado rápidamente prácti-cas de logística moderna, pero hayuna clara evidencia de que las pequeñas y medianas empresas de los países en desarrollo

encuentran dificultades para hacerlo. Maldonado y Sardi (2004) confirman que en Co-

lombia la dificultad en adoptar estas prácticas se intensifica especialmente en firmas con

facturación anual reducida.

ORGANIZACIÓN DE LA CADENA LOGISTICA

1.12 Para incrementar la competitividad no debe sólo atenderse a la eficiencia de

los procesos logísticos de las exportaciones, sino de los movimientos a lo largo de to-

da la cadena de valor, que involucra también flujos de importación y domésticos. En

una primera aproximación a la incidencia de los costos logísticos sobre la competitividad

tiende a centrarse la atención en las exportaciones: al reducir su incidencia en los costos

totales, mayores serán las probabilidades de acceder a mercados internacionales, o de

hacerlo con mejores márgenes. Pero la reducción de los costos logísticos en las importa-

ciones tiene implicaciones igualmente importantes, al incidir sobre los precios de bienes

de consumo (directo o indirecto) y de las exportaciones, cuando los bienes importados

constituyen insumos de firmas que exportan. Adicionalmente, la organización de las ca-

denas de valor frecuentemente contienen múltiples flujos internos de productos interme-

dios, por lo que los costos y la calidad del servicio de la movilización interna también son

relevantes para la competitividad general de la economía. Por ejemplo, los costos logísti-

cos que inciden en la competitividad de las exportaciones de material impreso de Colom-

bia no se reducen a los de los flujos de exportación, sino también a los del abastecimiento

de materias primas (pulpa, papel reciclable, que es en parte local y en parte importado), y

de los progreso de estas materias a lo largo de la cadena de valor.

16

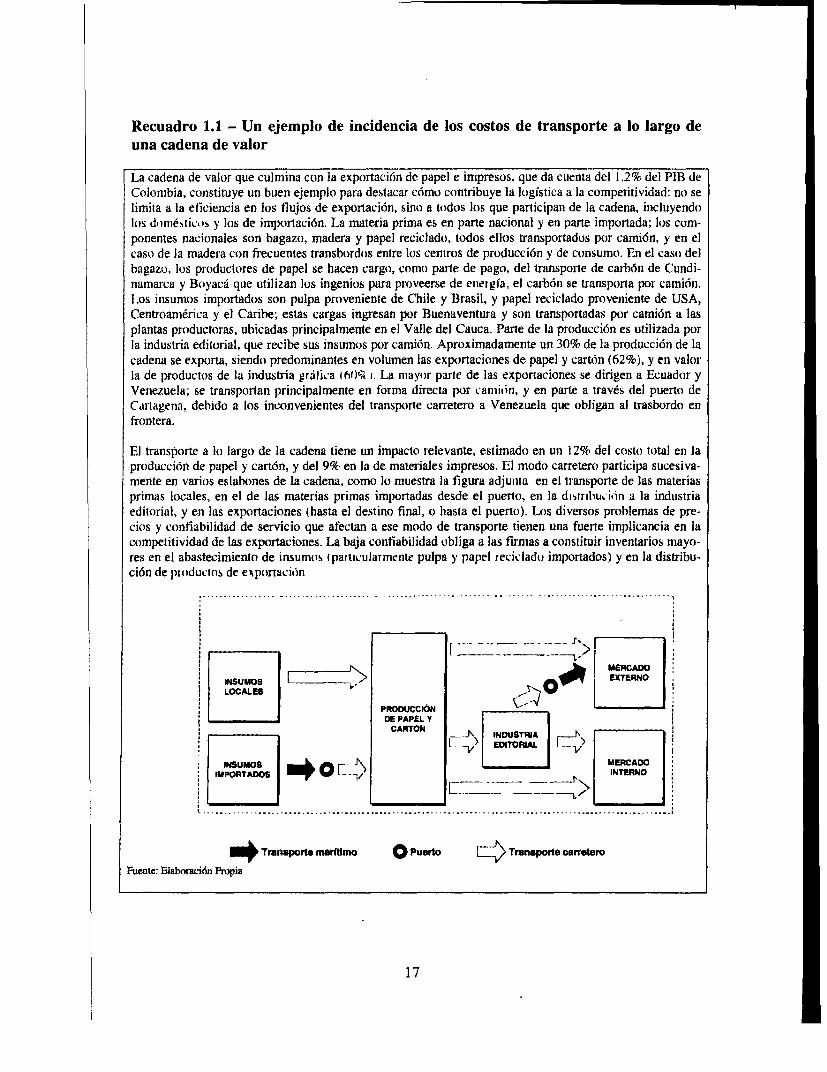

Recuadro 1.1 - Un ejemplo de incidencia de los costos de transporte a lo largo deuna cadena de valor

La cadena de valor que culmina con la exportación de papel e impresos, que da cuenta del 1.2% del PIB deColombia, constituye un buen ejemplo para destacar cófmo contribuye la logística a la competitividad: no selimita a la eficiencia en los tlujos de exportación, sino a todos los que participan de la cadena, incluyendolos dnmé,,ti¡cs y los de importación. La materia prima es en parte nacional y en parte importada; los com-ponentes nacionales son bagazo, madera y papel reciclado, todos ellos transportados por camión, y en elcaso de la madera con frecuentes transbordos entre los centros de producción y de consumo. En el caso delbagazo, los productores de papel se hac-en cargo, como parte de pago, del transporte de carbón de Cundi-namarca y Boyacá que utilizan los ingenios para proveerse de energía, el carbón se transporta por camión.Los insumos importados son pulpa proveniente de Chile y Brasil, y papel reciclado proveniente de USA,Centroamérica y el Caribe; estas cargas ingresan por Buenaventura y son transportadas por camión a lasplantas productoras, ubicadas principalmente en el Valle del Cauca. Parte de la producción es utilizada porla industria editorial, que recibe sus insumos por camión. Aproximadamente un 30% de la producción de lacadena se exporta, siendo predominantes en volumen las exportaciones de papel y cartón (62%), y en valorla de productos de la industria grádika fa<ll i. La mayvor parle de las exportaciones se dirigen a Ecuador yVenezuela; se transportan principalmente en forma directa por camión, y en parte a través del puerto deC.irtagena, debido a los inconvenientes del transporte carretero a Venezuela que obligan al trasbordo enfrontera.

El transporte a l largo de la cadena tiene un impacto relevante, estimado en un 12% del costo total en laproducción de papel y cartón, y del 9% en la de materiales impresos. El modo carretero participa sucesiva-mente en varios eslabones de la cadena, como lo muestra la figura adjuunna en el transporte de las materiasprimas locales, en el de las materias primas importadas desde el puerto, en la drbrriliu,iiin a la industriaeditorial, y en las exportaciones (hasta el destino final, o hasta el puerto). Los diversos problemas de pre-cios y confiabilidad de servicio que afectan a ese modo de transporte tienen una fuerte implicancia en lacompetitividad de las exportaciones. La baja confiabilidad obliga a las firmas a constituir inventarios mayo-res en el abastecimiento de insumnos <paltícularmente pulpa y papel recielado importados) y en la distribu-ción de pioductns de exporuación

.N O | -£MERNArO

. umos [= = XENLOCALES 0

PRODUCCIÓNDE PAPE.L S

. ~~~~CARTON -N "UTa s

INsumOS ^___ MERCADO*IMPORiTADOS IíNTENOI

L -- L - ----............. .... .................... ...... .............. ... ................................ ............ ......... ..

o Trapote marfflmo O Puerto L) Transporte careteroFuente: Elaborcidn Prpia

17

1.13 La logística tiene una estructura sistémica que involucra diversas firmas pri-

vadas responsables de adoptar prácticas eficientes en la producción y distribuciónde bienes, y en la prestación de servicios logisticos. En las cadenas logísticas operan

numerosos actores: los dadores de carga son las firmas responsables por el proceso de

producción y distribución de bienes, interesados en colocarlos en un lugar y en un tiempo

determinado como parte de su cadena de valor. Tradicionalmente los transportistas han

sido los encargados de movilizar la mercadería a través de los diversos modos y de sus

operaciones en terminales, y los operadores de bodegas - eventualmente - los de proveer

servicios de el almacenamiento. Existen diversos agentes de intermediación y coordina-

ción intermodal: agentes de carga y consolidación (freightforwarders), agentes aduana-

les, agentes navieros, etc., particularmente en los tráficos internacionales (GFPTT, 2005).

En los últimos años ha habido una tendencia hacia la reorganización de estas tareas, ca-

racterizada por empleo de terceros para las funciones logísticas: las firmas contratan con

operadores logísticos las tareas de administración de inventario, almacenamiento y trans-

porte, en forma integrada. Estos, al realizar esa tarea para varias firmas en forma simultá-

nea, logran economías notables en la gestión de almacenes, la administración de inventa-

rios y la consolidación en el transporte. Algunos han derivado de empresas de transporte

carretero de cargas, otros de operadores de bodegas o de agentes de aduana, o incluso da-

dores de carga que tras organizar esa función eficientemente para su propia mercadería,

prestan servicios a terceros. Cabe resaltar que la organización de los dadores de carga y

de los diversos prestadores de servicios son actividades básicamente a cargo de empresas

privadas.

1.14 Aunque la eficiencia en la administración de las cadenas de abastecimientoestá en manos de empresas, se apoya en factores que son responsabilidad del sector

público, como la infraestructura y el marco regulatorio e institucional. Aún cuando

las firmas privadas son responsables del diseño de sus procesos de producción y distribu-

ción de bienes, la eficiencia con que gestionen sus cadenas de abastecimiento dependerán

de los servicios que brinden los diversos operadores logísticos. Estos, a su vez, operan

sus servicios sobre infraestructuras cuya provisión es responsabilidad - directa o indirecta

- del sector público A su vez, la organización de los servicios está sujeta a diversas regu-

laciones técnicas y económicas que establece el poder público, quien - por su parte -

también presta en forma directa algunas funciones de fiscalización y control que inciden

directamente en el movimiento físico de los bienes, particularmente los del comercio ex-

terior. El desempeño de la logística será entonces el resultado de una combinación de fac-

tores de diversa naturaleza, algunos de orden público y otros de orden privado, que pue-

den agruparse en tres categorías:

(i) la infraestructura, que incluye grandes redes de alcance y responsabilidad pú-

blica como carreteras, puertos, aeropuertos, ferrocarriles, vías navegables y cen-

tros de transferencia intermodales, y otras menores, como bodegas y almacenes,

típicamente privados. Su carencia, falta de cobertura, de capacidad, de estándares

de servicio adecuados o sus precios pueden condicionar severamente los costos

logísticos;

(ii) las regulaciones e instituciones, también responsabilidad pública, que tienen

incidencia en la eficiencia y eficacia con que los operadores pueden organizar sus

18

actividades, involucrando - por ejemplo - regulaciones modales e internodales, lacalidad de la gestión de control aduanera y de otras agencias, las exigencias a losoperadores portuarios en materia de eficiencia, etc;

(iii) la organización del sector privado, en sus roles de organizador de las cadenasde abastecimiento y de prestador de servicios logísticos.

Recuadro 1.2 - ¿Por qué la Logística es Decisiva para el Crecimiento?

Los procesos logísticos tienen un impacto sustancial en la competitividad de los sectores económicos, y poresa vía en el crecimiento económico. Altos costos logísticos se traducen directamente en altos precios de im-portación y exportación y por lo tanto redundan en economías menos competitivas y en regiones menos espe-cializadas, La producti idad de la economía se asocia a la eficiencia en el uso de los factores, que en términosde logística es el control y monitoreo de toda la cadena de abastecimiento. Para inantener la conipetitii¡dad enla industria, donde los márgenes son bajos, los exportadores deben pagar bajos salarios, reducir su planillalaboral, eludir pagos de aportes o impuestos, aceptar bajos retornos a la inversión o aumentar la productividad.En muchos casos el aumento de la productividad se diluye en los costos de transporte, reduciendo el incentivopara la inversión y/o deteriorando las ganancias de bienestar para los asalariados. La presión sobre los preciosde los factores (capital y trabajo) es aún mayor para países cusas exportaciones tienen un alto contenido im-portado (Guasch, 2(X)5>. Los costos logísticcis juegan un papel determinante sobre la viabilidad del proyectoexportador para estas industrias. La eficiencia logística determinará la capacidad de retener los beneficios de lageneración de valor agregado en industrias orientadas al comercio internacional Por otro lado, los mayorescostos logísticos implican un menor grado de especialización y consecuentemente menores posibilidades deextraer rendimientos crecientes en la industria. (FKV, 1999; Ottaviano y Thisse 2004; Fujita y Krugman,2004; entre otros).

En las últimas décadas ha habido un profundo cambio en la forma en que las firmas organizan el flujo físicode bienes, desarrollándose la concepción de la logística empresarial moderna, que integra los movimientos enel espacio (traulsporte) y en el tiempo (almacenamilienio), desde el abastecimienio hasta la disuribueión. El pro-ceso de camlbio en la organización de los flujos físicois de bienes conienizó en las ec-onomias niás desarrolladas.s ha ido expandiéndose paulatinamente al resto del mundo. ¡lasba los años 80, las firmas administraban enforma relafi'.aínente independiente el translorne de sus insumos. la distnbucíón de sus productos, y los siste-mas de almacenamiento. Postenormente se han ido integrando esas funciones logísticas de las firmas, enten-diendo por logística el eiclo completo de los materiales y de la documentacióln e información, desde su adqui-sición hasta su enirega final al consumidor. pasando por su proveso de transformiación, Y abarcando las fun-ciones de transporte, allacenamiento, administración de inventarios y empaquetamiento, y la administracióiíy control de estos flujos.

Los costos logísticos son generalmente niavores que las barreras arancelarias, indicando que las ganancias deliberacióln y de acuerdos comerciales se pueden auíilentar o disminuir en la cadena logística. Por ejemplo, enel comercio con los Estados Unidos, los costos logísticos son muy superiores a las barreras tarifarías impues-tas a las imporiaciones (Micco y Pérez. 2001; Bagai y Fink, 2(0033. En el casu del comercio entre Argentina yBrasil algunos análisis muesiran que la variación de las tarifas de transpone (un componente del cosio logísti-co) es mucho más alta que la variación de las tarifas arancelanas <Huniilmels. 1999).

A nivel mundial, se estima que los costos de transporne representan aproximadamnenie un tercio de los costoslogísticos; el peso relativo de los componentes puede variar mucho según el tipo de producto, direccionamien-to y modo de transporte utilizado. En los países más desarrollados la incidencia de los costos de transporte esmenor, por la mayor participación de productos de mayor valor unitario, en tanto que los costos de inventariotienden a ser mayores por la misma causa.

19

LA IMPORTANCIA DE LA CALIDAD DE LA OFERTA PRODUCTIVA Y DE SU ASEGURA-

MIENTO PARA LA COMPETITIVIDAD

1.15 La infraestructura de aseguramiento de la calidad es un país es esencial para

facilitar la participación de sus productos en los mercados internacionales. La oferta

productiva de un país se define no solamente por el número y tipología de productos sino

también por su nivel de calidad. Y no es solamente el producto sino también su calidad lo

que permite a los productores acceder a mercados que cada vez más la exigen en altos

niveles. El Sistema Nacional de Calidad (SNC) es el conjunto de reglamentaciones, acti-

vidades y entidades de normalización, metrología y evaluación de la conformidad (acre-

ditación, certificación y ensayos) de los productos nacionales, cuyos servicios deben ser

reconocidos nacional e intemacionalmente para facilitar que las empresas puedan demos-

trar el cumplimiento de requisitos de calidad.

1.16 Las normas y estándares de calidad contribuyen al desarrollo económico de

diversas maneras. Expanden la producción y ventas de los productos, y así el crecimien-

to económico, al generar una mayor demanda en mercados ya existentes y también per-

mitiendo el acceso de esos productos a nuevos mercados. Reducen los costes de transac-

ción puesto que comunican información confiable y consistente sobre las características y

la calidad de los productos y procesos a los consumidores. Permiten comparar fácilmente

los productos y servicios y por tanto, promueven la competencia. Actúan como canales

de transferencia tecnológica incorporando nueva tecnología en aquellas instituciones que

los adoptan y contribuyendo así al aumento de la productividad y competitividad. Au-

mentan la eficiencia en el desarrollo, producción y suministro de bienes y servicios pues-

to que facilitan la sustitución de componentes y generan economías de escala. Finalmen-

te, las normas técnicas contribuyen a la defensa del interés público y del medio ambiente.

1.17 Sin embargo, los estándares de calidad pueden representar barreras al co-

mercio. Esto se produce cuando las normas de distintos países son incompatibles y las

diferencias no son justificadas por motivos legítimos y a razón de esas incompatibilidades

los productos han de ser sustancialmente modificados-suponiendo sobre costos adiciona-

les- para acceder a distintos mercados. Entonces, se generan pérdidas de bienestar al re-

ducirse la variedad de productos, segmentarse los mercados, incrementarse los costos de

producción y obstaculizarse la aparición de extenialidades de red. Los estándares impo-

nen barreras técnicas al comercio cuando no se publicitan adecuadamente o cuando las

diferencias entre países no se justifican por consideraciones legítimas de protección de la

salud, la seguridad o la capacidad técnica.

1.18 En el caso colombiano, la adopción de normas y estándares y la demanda de

servicios de certificación ha mejorado significativamente en la última década. A fi-

nales de 2003, Colombia ocupaba el segundo lugar entre los países latinoamericanos,

después de Brasil (con 4,012 certificados ISO 9000), pero por delante de México (1,935)

y Argentina (2,257). Así mismo, Colombia es el país que ha experimentado el mayor cre-

cimiento en esta área, representando el 21.1% del total de certificaciones de la región de

América Latina y el Caribe. A pesar de ello, es preciso tener en cuenta que las empresas

certificadas en Latinoamérica solo suponen el 2.2% del total mundial.

20

1.19 La certificación en Colombia ha mostrado grandes avances, gracias al deci-dido apoyo que desde el año 2000, ha recibido del gobierno nacional, del sector pri-vado y de los organismos internacionales. Sin embargo, a pesar de estos logros, Co-lombia no ha seguido hasta el momento una estrategia coordinada de sensibilización yconcientización dirigida a consumidores y productores sobre la importancia de la calidad.El 35% de las normas técnicas colombianas están basadas en estándares internacio-nales, a pesar de que el Acuerdo de Barreras Técnicas al Comercio de la OMC contemplauna excepción para los países en desarrollo (Figura 8.7). Esta proporción es considera-blemente mayor que la observada en otros países de la región. Colombia eliminó en losaños 2000 y 2001 las normas técnicas obligatorias; en la actualidad, las normas de carác-ter obligatorio, con contenido legítimamente aceptable según el Acuerdo de la OMC (se-guridad nacional, protección de la salud y seguridad humana y animal, protección me-dioambiental), se incorporan en reglamentos técnicos y no son competencia de ICON-TEC.

21

CAPITULO 2 -LOS FLUJOS DEL COMERCIO EXTERIOR

COLOMBIANO

2.1 El propósito de este capítulo es caracterizar los flujos de comercio exterior de

Colombia, presentar la estructura principal de corredores de transporte e introdu-

cir las proyecciones de comercio por corredor que son usadas como base del análisis

para el resto del documento. El capítulo comienza con un análisis de la estructura gene-

ral del comercio exterior de Colombia (volumen, valor, tipo de producto, origen y destino

interno y externo, estacionalidad), posteriormente se destaca el origen de las exportacio-

nes, el destino de las importaciones y el puerto de entrada o salida de la carga a las regio-

nes que concentran la mayor proporción de intercambio comercial. Paso seguido se defi-

ne la red principal de corredores de comercio exterior y sobre esta base se distribuyen las

proyecciones de volumen al año 2010. Los flujos esperados en la red permiten visualizar

los impactos esperados y los cuellos de botella, los cuales constituyen la base del análisis

de la sección II.

ESTRUCTURA GENERAL DE LOS FLUJOS DEL COMERCIO EXTERIOR

2.2 Las exportaciones de carbón y petróleo representan el 75% del volumen del

comercio exterior de Colombia, pero sólo el 18% de su valor. En el año 2003, el co-

mercio exterior Colombiano movilizó 93 millones de toneladas, de las cuales 51 millones

corresponden a exportaciones de carbón 6 y 18 millones a exportaciones - e importaciones

marginales - de hidrocarburos. Las exportaciones de estos dos productos se transportan a

granel, en su mayor parte por sistemas especializados, utilizando sólo parcialmente las

redes de transporte público. Un 60% del carbón colombiano se consume en los Estados

Unidos, a donde ingresa por los puertos del Golfo de México y de la costa Atlántica. El

40% restante se dirige al mercado europeo. El carbón no coquizable no cruza el canal de

Panamá para alcanzar sus destinos. Tres cuartas partes del carbón coquizable del altipla-

no Cundiboyacense es despachado a través puerto de Buenaventura, (principalmente a

Perú y Chile y en menor medida al Golfo de México), el resto es movilizado a través de

Barranquilla.

2.3 En Colombia existe una red de infraestructura "pública" utilizada por la casi

totalidad de los productos de comercio internacional. No obstante algunos productos

6 En este monto se incluyen 30,3 millones de toneladas extraídas en la mina de El Cerrejón (Guajira), 17,6

millones en las minas de La Loma (Cesar), 1 millón en las minas de La Jagua (Cesar), 1,2 millones en las

minas de Norte de Santander, y que se envían a Venezuela, y alrededor de 0,9 millones de toneladas de

carbón coquizable que se extrae en las minas del altiplano Cundiboyacense.

22