Informe trimestral de Mercado Laboral · Bancos = 25 encuestas en casa matriz + 52 encuestas en...

19

1

Transcript of Informe trimestral de Mercado Laboral · Bancos = 25 encuestas en casa matriz + 52 encuestas en...

1

Contenido

I. ANTECEDENTES Motivación, importancia y objetivos Muestra

II. ENCUESTAS DE OFERTA DE CRÉDITO Resultados

III. ENCUESTAS DE DEMANDA DE CRÉDITO Resultados

3

En consonancia con prácticas seguidas por los bancos centrales1, la Dirección de Estadística

Económica del Banco Central del Ecuador presenta los resultados de la “Encuesta Trimestral

de Oferta y Demanda de Crédito (ETOD)”, con el propósito de que sea un complemento a la

información disponible sobre el mercado crediticio ecuatoriano.

La ETOD tiene dos grandes grupos objetivo a ser encuestados:

- Ejecutivos senior de las principales instituciones financieras ecuatorianas (IFIS), en donde se

incluyen: bancos, cooperativas, mutualistas, sociedades financieras y entidades agrupadas en la

red financiera rural. Estas encuestas sirven para el estudio de la Oferta de Crédito.

- Ejecutivos del área financiera de empresas grandes, medianas y pequeñas de las ramas de

actividad de la industria, comercio, construcción y servicios. Con estas encuestas se analiza la

Demanda de Crédito.

Para revisar los reportes anteriores dirigirse a:http://www.bce.fin.ec/home1/economia/tasas/indice_etod.htm

1 Entre las experiencias internacionales se destacan las investigaciones de los Bancos Centrales de: Chile, Japón, Europa, Colombia y Estados Unidos.

Menú

Principal

I. ANTECEDENTES

MOTIVACIÓN E IMPORTANCIACon la realización de la ETOD, se dispone de información sobre el comportamiento de oferentes y

demandantes de crédito, lo cual permite evaluar los factores que provocan cambios en la evolución

del volumen de crédito; es decir, ante variaciones en el volumen de crédito otorgado por las

entidades financieras se puede conocer qué factores de oferta y/o de demanda explican dicha

evolución.

Se puede identificar además la dinámica del crédito y si ésta responde a factores de oferta o de

demanda, permitiendo así evaluar el inicio de una posible etapa de ralentización de crédito en la

economía o por el contrario de relajamiento en las condiciones de acceso al crédito.

OBJETIVOS Diferenciar los factores de oferta y demanda que explican la evolución del crédito bancario, en

los distintos segmentos de crédito: Productivo, Vivienda, Consumo y Microcrédito, y en las distintas

ramas de actividad económica: Industria, Comercio, Servicios y Construcción. Diferenciar la evolución de los estándares y condiciones implícitas en los préstamos bancarios.

Complementar el entendimiento del papel que juega el crédito en la evolución del ciclo

económico ecuatoriano.

4

Menú

Principal

MUESTRAOferta de Crédito

Bancos = 25 encuestas en casa matriz + 52 encuestas en sucursales

Cooperativas = 36

Mutualistas = 4

Sociedades Financieras = 10

Red Financiera Rural = 11

TOTAL ENCUESTAS 2 = 138

Demanda de Crédito

Sector Industria = 280 grandes + 250 pymes = 530

Sector Comercio = 200 grandes + 200 pymes = 400

Sector Construcción = 120 grandes + 100 pymes = 220

Sector Servicios3 = 200 grandes + 150 pymes = 350

TOTAL ENCUESTAS = 1.500 4

2 Se encuesta al universo de instituciones financieras privadas.3 Incluye: Hoteles y Restaurantes; Transporte, Almacenamiento y Comunicaciones; Actividades Inmobiliarias, Empresariales y Alquiler; Enseñanza; Servicios Sociales y de Salud; Otras Actividades de Servicios Comunitarios, Sociales y Personales.4 Estas 1.500 empresas venden aproximadamente el 65% del total de ventas del universo de empresas del país.

5

Menú

Principal

II. ENCUESTAS DE OFERTA DE CRÉDITO

6

Menú

Principal

7

INDICADOR DE CAMBIO DE OFERTA DE CRÉDITO

Menú

Principal

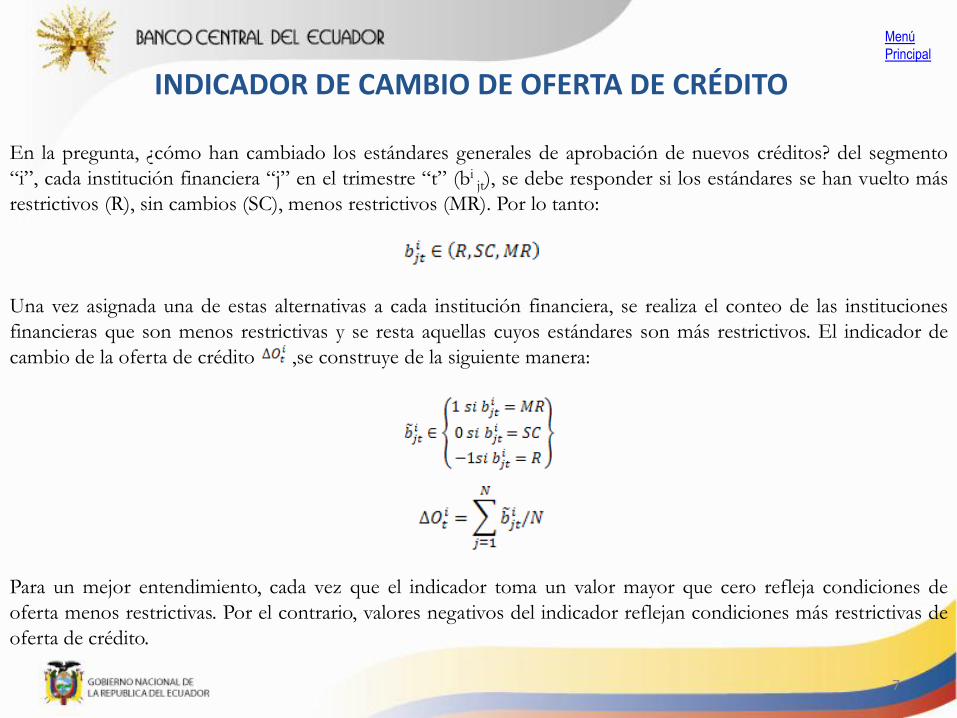

En la pregunta, ¿cómo han cambiado los estándares generales de aprobación de nuevos créditos? del segmento

“i”, cada institución financiera “j” en el trimestre “t” (bijt), se debe responder si los estándares se han vuelto más

restrictivos (R), sin cambios (SC), menos restrictivos (MR). Por lo tanto:

Una vez asignada una de estas alternativas a cada institución financiera, se realiza el conteo de las instituciones

financieras que son menos restrictivas y se resta aquellas cuyos estándares son más restrictivos. El indicador de

cambio de la oferta de crédito ,se construye de la siguiente manera:

Para un mejor entendimiento, cada vez que el indicador toma un valor mayor que cero refleja condiciones de

oferta menos restrictivas. Por el contrario, valores negativos del indicador reflejan condiciones más restrictivas de

oferta de crédito.

8

INDICADOR DE CAMBIO DE OFERTA DE CRÉDITO

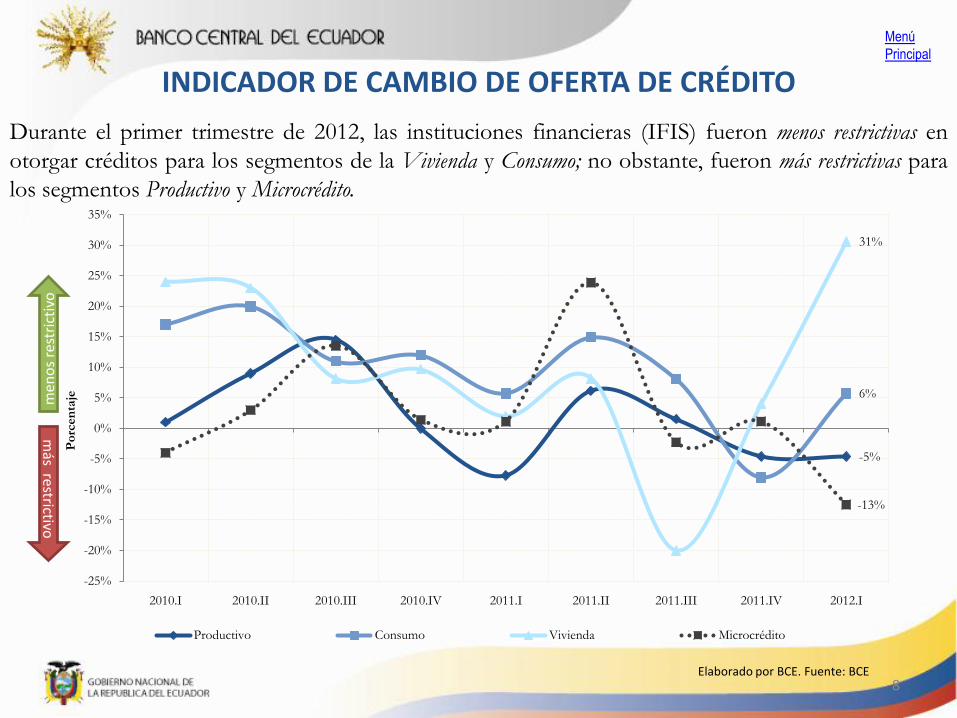

Durante el primer trimestre de 2012, las instituciones financieras (IFIS) fueron menos restrictivas en

otorgar créditos para los segmentos de la Vivienda y Consumo; no obstante, fueron más restrictivas para

los segmentos Productivo y Microcrédito.

men

os

rest

rict

ivo

más restrictivo

Menú

Principal

Elaborado por BCE. Fuente: BCE

-5%

6%

31%

-13%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2010.I 2010.II 2010.III 2010.IV 2011.I 2011.II 2011.III 2011.IV 2012.I

Po

rcen

taje

Productivo Consumo Vivienda Microcrédito

9

INDICADOR DE CAMBIO DE OFERTA DE CRÉDITO(Condiciones específicos de crédito)

En este análisis se presentan indicadores para cada condición específica de crédito. Para ejemplificar los

resultados, se puede observar que en los Montos del Crédito, las IFIS fueron menos restrictivas en el segmento Vivienda,

es decir, que están dispuestos a prestar un monto mayor a sus clientes.

men

os

rest

rict

ivo

más restrictivo

men

os

rest

rict

ivo

más restrictivo

Menú

Principal

Elaborado por BCE. Fuente: BCE

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2010.I

2010.I

I

2010.I

II

2010.I

V

2011.I

2011.I

I

2011.I

II

2011.I

V

2012.I

Monto del Crédito

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

2010.I

2010.I

I

2010.I

II

2010.I

V

2011.I

2011.I

I

2011.I

II

2011.I

V

2012.I

Tasa de Interés

-25%-20%-15%-10%-5%0%5%

10%15%20%25%30%

2010.I

2010.I

I

2010.I

II

2010.I

V

2011.I

2011.I

I

2011.I

II

2011.I

V

2012.I

Requerimiento de Garantías

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

2010.I

2010.I

I

2010.I

II

2010.I

V

2011.I

2011.I

I

2011.I

II

2011.I

V

2012.I

Plazo del Crédito

10

INDICADOR DE CAMBIO DE DEMANDA DE CRÉDITO(nuevas solicitudes de crédito)

En este indicador, valores positivos significan que las instituciones financieras perciben un fortalecimiento en las

nuevas solicitudes de crédito es decir que han existido más solicitudes de crédito; valores negativos indican un

debilitamiento en el crecimiento de nuevas solicitudes de crédito. Las instituciones financieras privadas durante el

primer trimestre de 2012 percibieron un fortalecimiento de la demanda en los segmentos Consumo y Productivo; y

señalaron que no existió variación para los segmento Vivienda y Microcrédito..

fort

alec

imie

nto

deb

ilitamie

nto

Menú

Principal

Elaborado por BCE. Fuente: BCE

9%

24%

0%

-25%

-20%

-15%

-10%

-5%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

2010.I 2010.II 2010.III 2010.IV 2011.I 2011.II 2011.III 2011.IV 2012.I

Po

rcen

taje

Productivo Consumo Vivienda Microcrédito

III. ENCUESTAS DE DEMANDA DE CRÉDITO

11

Menú

Principal

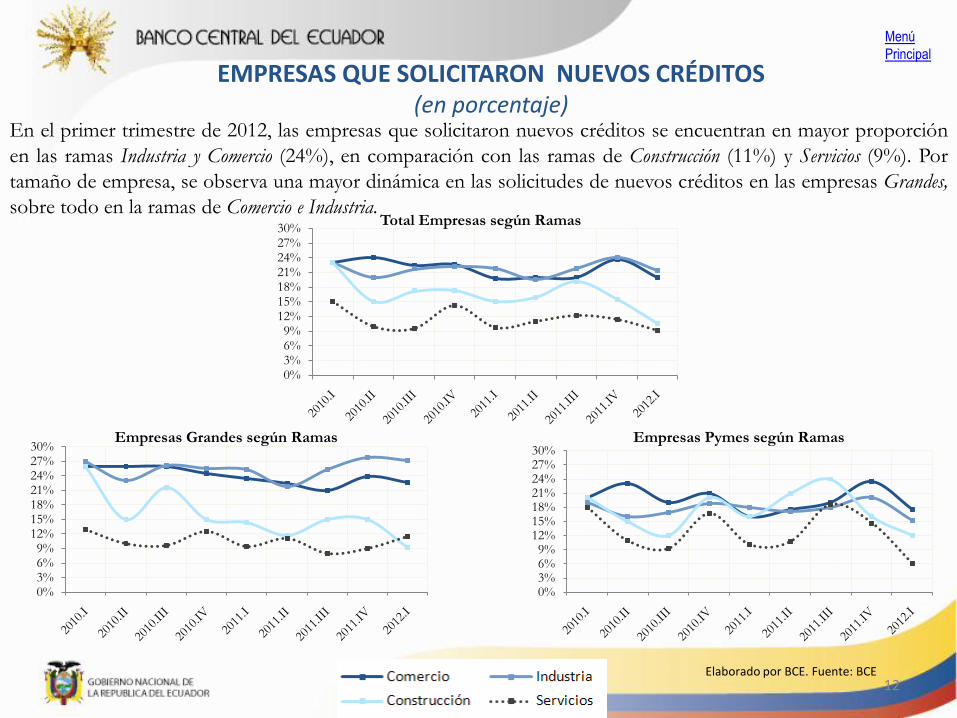

En el primer trimestre de 2012, las empresas que solicitaron nuevos créditos se encuentran en mayor proporción

en las ramas Industria y Comercio (24%), en comparación con las ramas de Construcción (11%) y Servicios (9%). Por

tamaño de empresa, se observa una mayor dinámica en las solicitudes de nuevos créditos en las empresas Grandes,

sobre todo en la ramas de Comercio e Industria.

12

Menú

Principal

EMPRESAS QUE SOLICITARON NUEVOS CRÉDITOS(en porcentaje)

Elaborado por BCE. Fuente: BCE

0%3%6%9%

12%15%18%21%24%27%30%

Total Empresas según Ramas

0%3%6%9%

12%15%18%21%24%27%30%

Empresas Grandes según Ramas

0%3%6%9%

12%15%18%21%24%27%30%

Empresas Pymes según Ramas

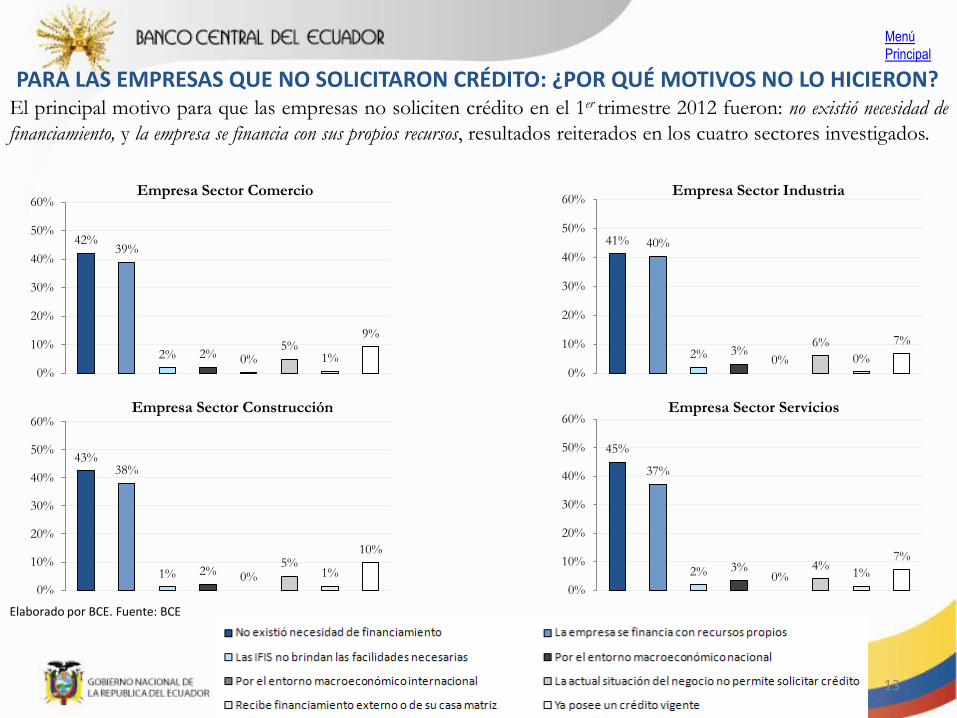

El principal motivo para que las empresas no soliciten crédito en el 1er trimestre 2012 fueron: no existió necesidad de

financiamiento, y la empresa se financia con sus propios recursos, resultados reiterados en los cuatro sectores investigados.

13

Menú

Principal

PARA LAS EMPRESAS QUE NO SOLICITARON CRÉDITO: ¿POR QUÉ MOTIVOS NO LO HICIERON?

Elaborado por BCE. Fuente: BCE

42%39%

2% 2% 0%5%

1%

9%

0%

10%

20%

30%

40%

50%

60%Empresa Sector Comercio

41% 40%

2% 3%0%

6%

0%

7%

0%

10%

20%

30%

40%

50%

60%Empresa Sector Industria

43%38%

1% 2% 0%5%

1%

10%

0%

10%

20%

30%

40%

50%

60%Empresa Sector Construcción

45%

37%

2% 3%0%

4%1%

7%

0%

10%

20%

30%

40%

50%

60%Empresa Sector Servicios

DESTINO DEL CRÉDITO(en porcentajes)

De las empresas que solicitaron créditos, el mayor porcentaje lo destinaron a Capital de trabajo, sobre todo en la

Construcción y Comercio. El segundo destino del crédito de mayor relevancia fue para Inversión/adquisición de activos,

que para el primer trimestre 2012 destaca el incremento registrado en la rama Servicios.

14

Menú

Principal

Elaborado por BCE. Fuente: BCE

50%

55%

60%

65%

70%

75%

80%

85%

90%

95% Capital de Trabajo

0%

5%

10%

15%

20%

25%

30%

35% Inversión / Adquisición de activos

0%

2%

4%

6%

8%

10%

12%

14% Reestructuración / Pago de deudas

0%

1%

1%

2%

2%

3%

3%

4%

4%

5% Operaciones de Comercio Exterior

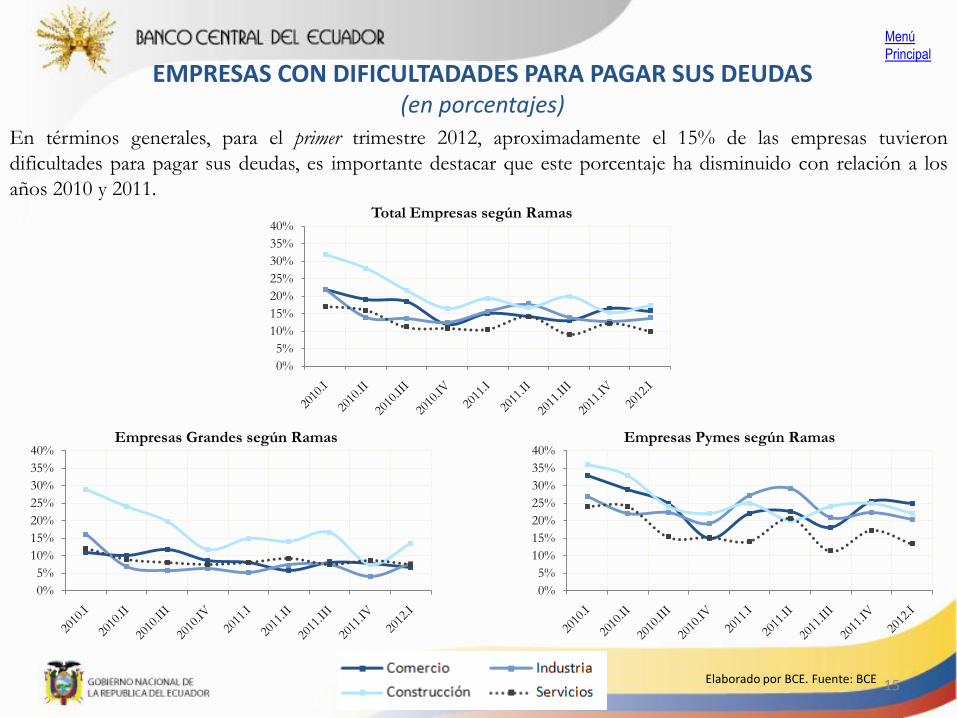

En términos generales, para el primer trimestre 2012, aproximadamente el 15% de las empresas tuvieron

dificultades para pagar sus deudas, es importante destacar que este porcentaje ha disminuido con relación a los

años 2010 y 2011.

15

Menú

Principal

EMPRESAS CON DIFICULTADADES PARA PAGAR SUS DEUDAS(en porcentajes)

Elaborado por BCE. Fuente: BCE

0%

5%

10%

15%

20%

25%

30%

35%

40%Total Empresas según Ramas

0%

5%

10%

15%

20%

25%

30%

35%

40%Empresas Grandes según Ramas

0%

5%

10%

15%

20%

25%

30%

35%

40%Empresas Pymes según Ramas

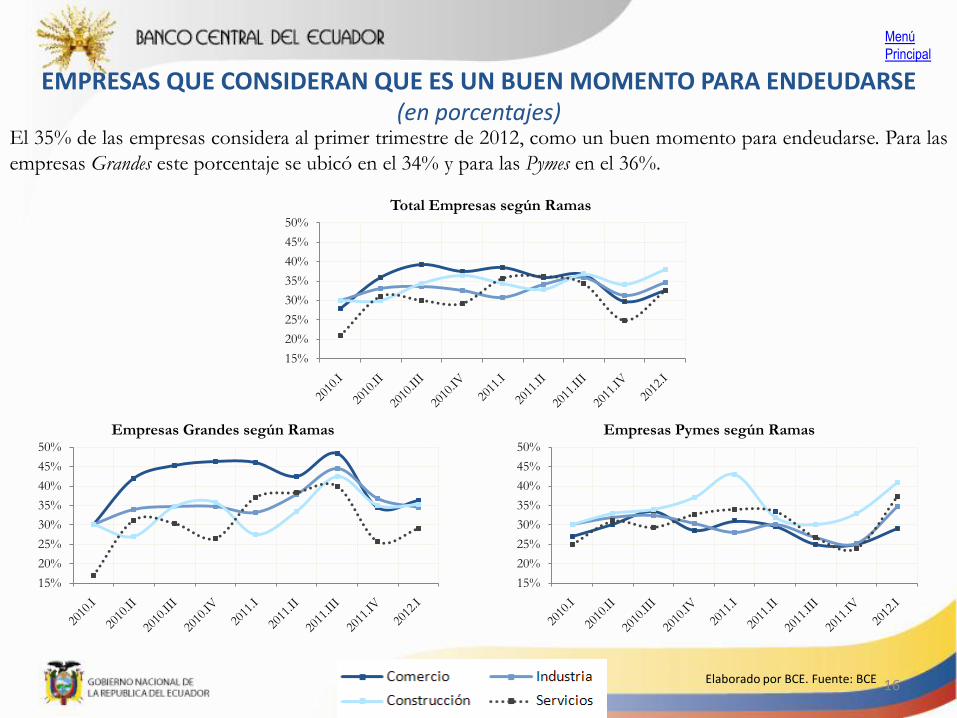

El 35% de las empresas considera al primer trimestre de 2012, como un buen momento para endeudarse. Para las

empresas Grandes este porcentaje se ubicó en el 34% y para las Pymes en el 36%.

16

Menú

Principal

EMPRESAS QUE CONSIDERAN QUE ES UN BUEN MOMENTO PARA ENDEUDARSE(en porcentajes)

Elaborado por BCE. Fuente: BCE

15%

20%

25%

30%

35%

40%

45%

50%

Total Empresas según Ramas

15%

20%

25%

30%

35%

40%

45%

50%

Empresas Grandes según Ramas

15%

20%

25%

30%

35%

40%

45%

50%

Empresas Pymes según Ramas

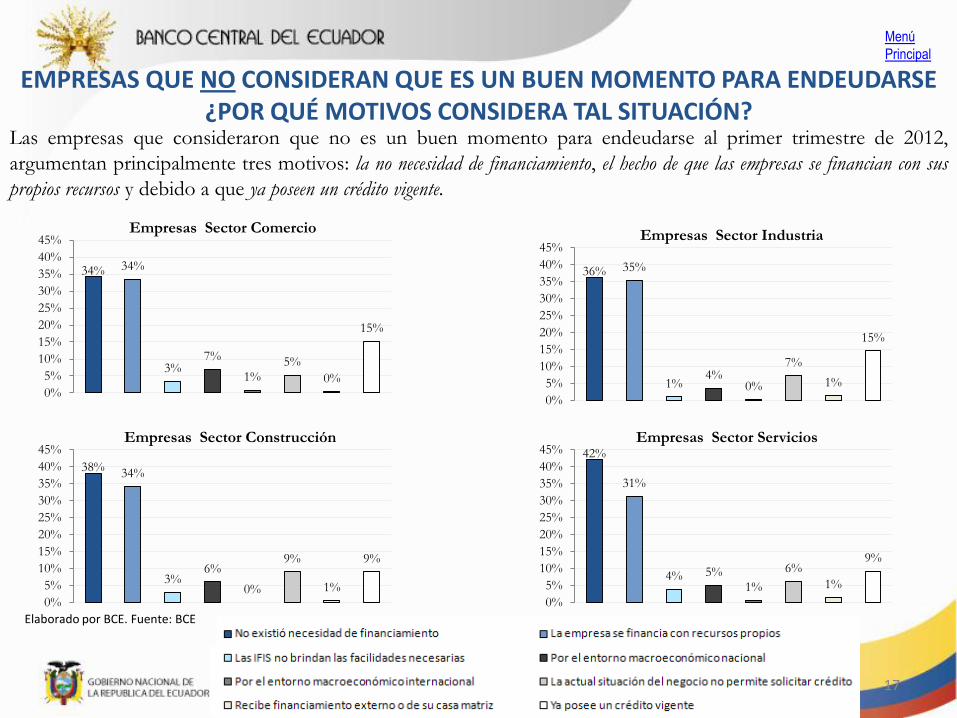

EMPRESAS QUE NO CONSIDERAN QUE ES UN BUEN MOMENTO PARA ENDEUDARSE¿POR QUÉ MOTIVOS CONSIDERA TAL SITUACIÓN?

17

Las empresas que consideraron que no es un buen momento para endeudarse al primer trimestre de 2012,

argumentan principalmente tres motivos: la no necesidad de financiamiento, el hecho de que las empresas se financian con sus

propios recursos y debido a que ya poseen un crédito vigente.

Menú

Principal

Elaborado por BCE. Fuente: BCE

34% 34%

3%7%

1%5%

0%

15%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%Empresas Sector Comercio

36% 35%

1%4%

0%

7%

1%

15%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%Empresas Sector Industria

38%34%

3%6%

0%

9%

1%

9%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%Empresas Sector Construcción

42%

31%

4% 5%1%

6%

1%

9%

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%Empresas Sector Servicios

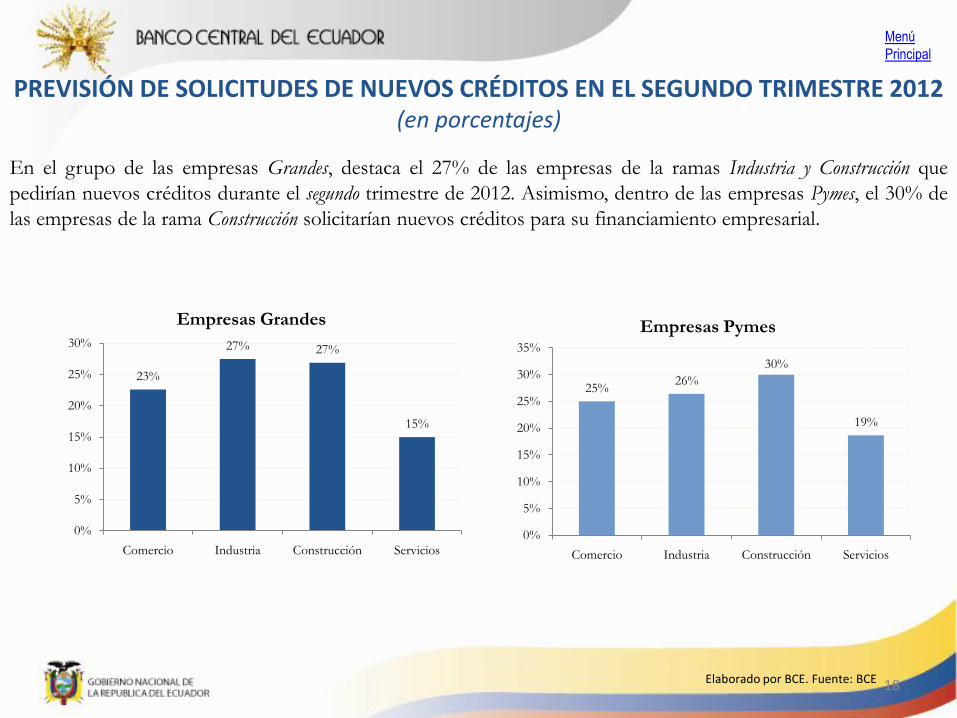

PREVISIÓN DE SOLICITUDES DE NUEVOS CRÉDITOS EN EL SEGUNDO TRIMESTRE 2012(en porcentajes)

En el grupo de las empresas Grandes, destaca el 27% de las empresas de la ramas Industria y Construcción que

pedirían nuevos créditos durante el segundo trimestre de 2012. Asimismo, dentro de las empresas Pymes, el 30% de

las empresas de la rama Construcción solicitarían nuevos créditos para su financiamiento empresarial.

18

Menú

Principal

Elaborado por BCE. Fuente: BCE

23%

27% 27%

15%

0%

5%

10%

15%

20%

25%

30%

Comercio Industria Construcción Servicios

Empresas Grandes

25%26%

30%

19%

0%

5%

10%

15%

20%

25%

30%

35%

Comercio Industria Construcción Servicios

Empresas Pymes

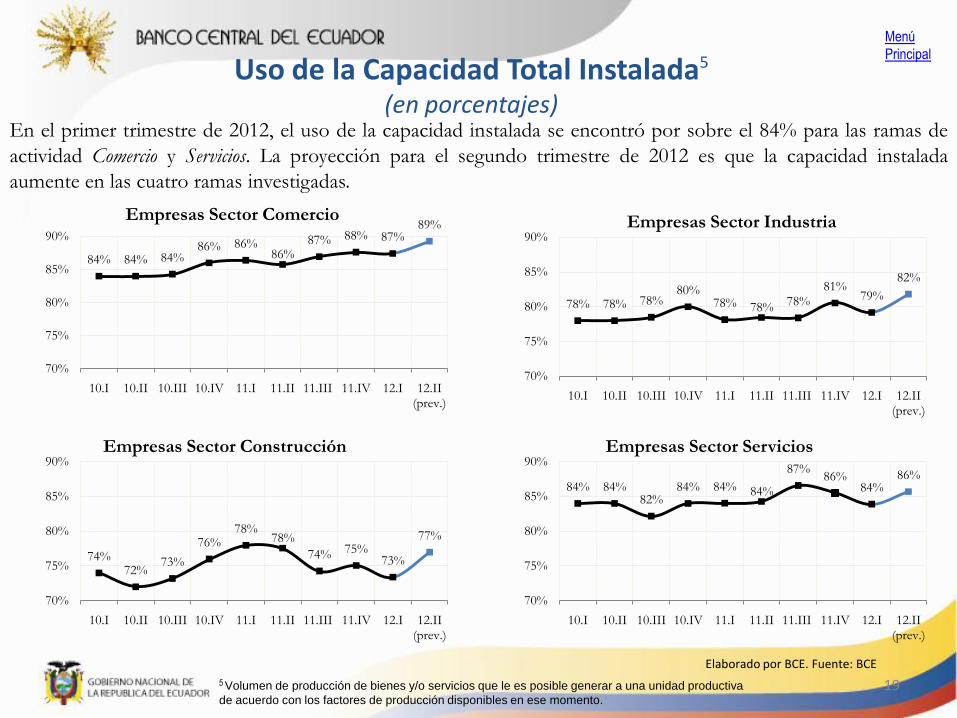

Uso de la Capacidad Total Instalada5

(en porcentajes)En el primer trimestre de 2012, el uso de la capacidad instalada se encontró por sobre el 84% para las ramas de

actividad Comercio y Servicios. La proyección para el segundo trimestre de 2012 es que la capacidad instalada

aumente en las cuatro ramas investigadas.

19

Menú

Principal

5 Volumen de producción de bienes y/o servicios que le es posible generar a una unidad productiva

de acuerdo con los factores de producción disponibles en ese momento.

Elaborado por BCE. Fuente: BCE

84% 84% 84%86% 86%

86%87% 88% 87%

89%

70%

75%

80%

85%

90%

10.I 10.II 10.III 10.IV 11.I 11.II 11.III 11.IV 12.I 12.II (prev.)

Empresas Sector Comercio

78% 78% 78%80%

78% 78% 78%81%

79%

82%

70%

75%

80%

85%

90%

10.I 10.II 10.III 10.IV 11.I 11.II 11.III 11.IV 12.I 12.II (prev.)

Empresas Sector Industria

74%72%

73%

76%78%

78%

74% 75%73%

77%

70%

75%

80%

85%

90%

10.I 10.II 10.III 10.IV 11.I 11.II 11.III 11.IV 12.I 12.II (prev.)

Empresas Sector Construcción

84% 84%82%

84% 84% 84%

87%86%

84%86%

70%

75%

80%

85%

90%

10.I 10.II 10.III 10.IV 11.I 11.II 11.III 11.IV 12.I 12.II (prev.)

Empresas Sector Servicios