INFORME TERCER TRIMESTRE 2017 - … · una tasa anual promedio del 1,6% (si dejamos de lado la...

21

– 1 – INFORME TERCER TRIMESTRE 2017 | NOVIEMBRE 2017 ¿ESTAMOS FRENTE A UN PUNTO DE INFLEXIÓN EN EL SECTOR VITIVINÍCOLA? En el penúltimo mes de 2017, con el fortalecimiento de la Administración Macri tras el resultado de las elecciones de Octubre, el gobierno nacional envió al Congreso Nacional reformas en el campo tributario, laboral e institucional. Generó previamente un marco de negociaciones con gobiernos provinciales, representantes gremiales y empresarios para dotar de consenso leyes que ahora deberán ser refrendadas en el parlamento. Las pretensiones de estas reformas están explicitadas en los considerandos de las leyes y pueden resumirse así: En el plano económico, el Poder Ejecutivo Nacional tiene entre sus objetivos principales el logro de una mejora significativa de las condiciones de competitividad de la economía, así como la generación de un marco normativo que promueva el desarrollo económico sostenido del país y la generación de empleo de calidad. Para alcanzar ese objetivo el gobierno propone contar con normas fiscales más eficientes y equitativas que eliminen las distorsiones existentes, en un marco de estabilidad que otorgue certeza y previsibilidad a las inversiones, tanto nacionales como extranjeras. Considera así que el estímulo a la inversión, así como la introducción de medidas que reduzcan los costos fiscales, generarán las condiciones adecuadas para el crecimiento de las empresas locales —que sostiene se traducirá en el corto plazo en la creación de nuevos puestos de trabajo y el crecimiento de los salarios reales— y una dinamización del comercio exterior al recuperar competitividad. Si estas propuestas políticas se verifican significarán un cambio sustancial en las condiciones competitivas en las que ha funcionado la vitivinicultura en los últimos años. Un sector dinámico, de valor agregado, que se expandió en los mercados mundiales compitiendo con empresas muy eficientes vivió en los últimos años una situación de caída de ventas y pérdida de rentabilidad como consecuencia de políticas económicas que aumentaron el gasto público, la presión fiscal, la inflación y el cierre de la economía. En la actualidad el sector vitivinícola factura casi un 17% menos que en 2011; emplea un 10% menos y ha reducido en forma considerable su ritmo de inversión. Esto como consecuencia que la rentabilidad que logra es sólo algo más de la mitad de la que tenía en los años previos.

Transcript of INFORME TERCER TRIMESTRE 2017 - … · una tasa anual promedio del 1,6% (si dejamos de lado la...

– 1 –

INFORME TERCER TRIMESTRE 2017 | NOVIEMBRE 2017

¿ESTAMOS FRENTE A UN PUNTO DE INFLEXIÓN EN EL SECTOR VITIVINÍCOLA?

En el penúltimo mes de 2017, con el fortalecimiento de la Administración Macri tras el

resultado de las elecciones de Octubre, el gobierno nacional envió al Congreso

Nacional reformas en el campo tributario, laboral e institucional.

Generó previamente un marco de negociaciones con gobiernos provinciales,

representantes gremiales y empresarios para dotar de consenso leyes que ahora

deberán ser refrendadas en el parlamento.

Las pretensiones de estas reformas están explicitadas en los considerandos de las

leyes y pueden resumirse así:

En el plano económico, el Poder Ejecutivo Nacional tiene entre sus objetivos

principales el logro de una mejora significativa de las condiciones de

competitividad de la economía, así como la generación de un marco

normativo que promueva el desarrollo económico sostenido del país y la

generación de empleo de calidad.

Para alcanzar ese objetivo el gobierno propone contar con normas fiscales

más eficientes y equitativas que eliminen las distorsiones existentes, en un

marco de estabilidad que otorgue certeza y previsibilidad a las inversiones,

tanto nacionales como extranjeras.

Considera así que el estímulo a la inversión, así como la introducción de

medidas que reduzcan los costos fiscales, generarán las condiciones

adecuadas para el crecimiento de las empresas locales —que sostiene se

traducirá en el corto plazo en la creación de nuevos puestos de trabajo y el

crecimiento de los salarios reales— y una dinamización del comercio

exterior al recuperar competitividad.

Si estas propuestas políticas se verifican significarán un cambio sustancial en las

condiciones competitivas en las que ha funcionado la vitivinicultura en los últimos

años.

Un sector dinámico, de valor agregado, que se expandió en los mercados mundiales

compitiendo con empresas muy eficientes vivió en los últimos años una situación de

caída de ventas y pérdida de rentabilidad como consecuencia de políticas económicas

que aumentaron el gasto público, la presión fiscal, la inflación y el cierre de la

economía.

En la actualidad el sector vitivinícola factura casi un 17% menos que en 2011; emplea

un 10% menos y ha reducido en forma considerable su ritmo de inversión. Esto como

consecuencia que la rentabilidad que logra es sólo algo más de la mitad de la que

tenía en los años previos.

– 2 –

La inflación deterioró los salarios que impactaron negativamente en el mercado

doméstico de vinos. La política cambiaria como ancla antinflacionaria le hizo perder al

sector una importante porción de sus exportaciones y una presión tributaria creciente

terminó de configurar una situación de pérdida de competitividad frente a

competidores internacionales que continuaron en su proceso de mejora y captura de

mercados.

Si en los próximos años la inflación desciende como pretende el gobierno y la reforma

tributaria y laboral generan los efectos deseados la vitivinicultura puede aumentar su

rentabilidad en un equivalente al 6% de sus ventas totales lo cual significará a moneda

de diciembre de 2016 unos 2.400 millones de pesos anuales que podrán destinarse a

inversión, empleo, aumento del consumo de vinos y mejora en los precios de la

materia prima.

El horizonte no aparece cercano y el gradualismo pretendido para el reordenamiento

fiscal se trasmitirá también en forma gradual a los números de las empresas. Sin

embargo, aquellos empresarios o inversores que adviertan que estas tendencias son

factibles seguramente intervendrán para acelerar el proceso. Si por el contrario, estas

tendencias no se verifican la desinversión del sector conspirará en su desempeño

futuro.

– 3 –

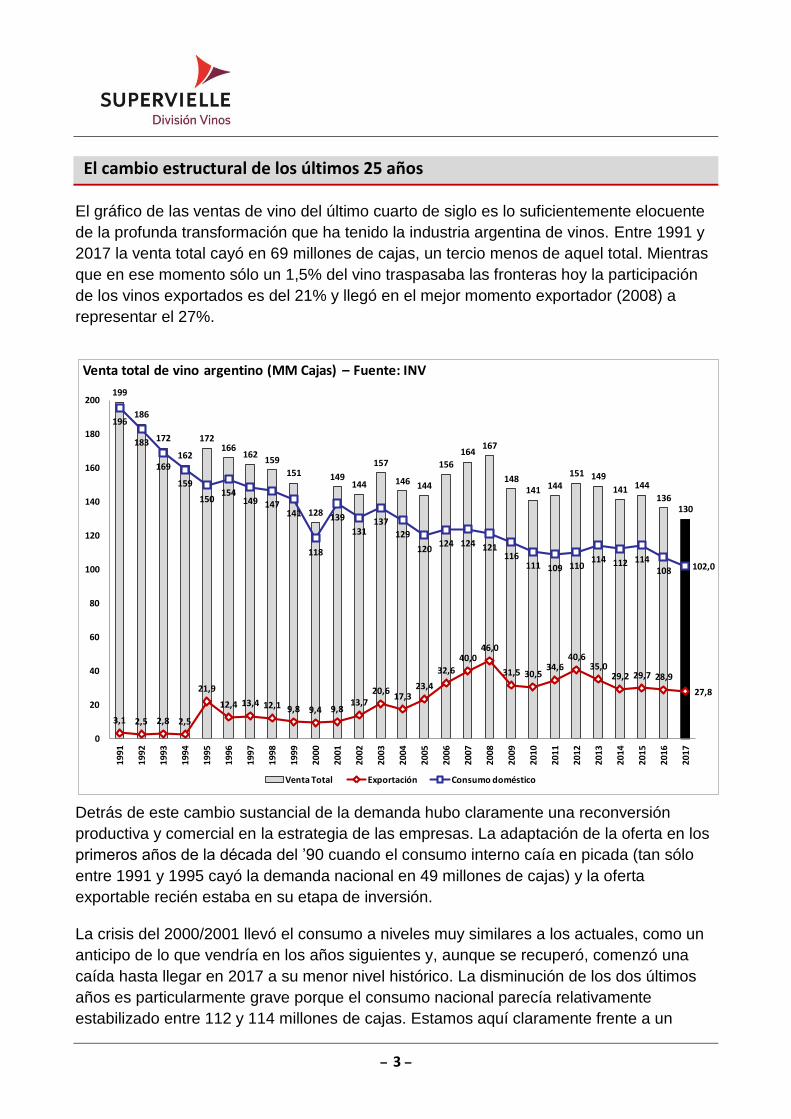

El cambio estructural de los últimos 25 años

El gráfico de las ventas de vino del último cuarto de siglo es lo suficientemente elocuente

de la profunda transformación que ha tenido la industria argentina de vinos. Entre 1991 y

2017 la venta total cayó en 69 millones de cajas, un tercio menos de aquel total. Mientras

que en ese momento sólo un 1,5% del vino traspasaba las fronteras hoy la participación

de los vinos exportados es del 21% y llegó en el mejor momento exportador (2008) a

representar el 27%.

Detrás de este cambio sustancial de la demanda hubo claramente una reconversión

productiva y comercial en la estrategia de las empresas. La adaptación de la oferta en los

primeros años de la década del ’90 cuando el consumo interno caía en picada (tan sólo

entre 1991 y 1995 cayó la demanda nacional en 49 millones de cajas) y la oferta

exportable recién estaba en su etapa de inversión.

La crisis del 2000/2001 llevó el consumo a niveles muy similares a los actuales, como un

anticipo de lo que vendría en los años siguientes y, aunque se recuperó, comenzó una

caída hasta llegar en 2017 a su menor nivel histórico. La disminución de los dos últimos

años es particularmente grave porque el consumo nacional parecía relativamente

estabilizado entre 112 y 114 millones de cajas. Estamos aquí claramente frente a un

199

186

172

162

172166

162159

151

128

149144

157

146 144

156

164167

148141 144

151 149

141 144

136130

3,1 2,5 2,8 2,5

21,9

12,4 13,4 12,1 9,8 9,4 9,813,7

20,617,3

23,4

32,6

40,046,0

31,5 30,534,6

40,635,0

29,2 29,7 28,9

27,8

196

183

169

159

150154

149 147141

118

139

131137

129

120124 124 121

116111 109 110

114 112 114108 102,0

0

20

40

60

80

100

120

140

160

180

200

19

91

19

92

19

93

19

94

19

95

19

96

19

97

19

98

19

99

20

00

20

01

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Venta total de vino argentino (MM Cajas) – Fuente: INV

Venta Total Exportación Consumo doméstico

– 4 –

fenómeno que se agrega al cambio estructural del sector. Como veremos luego, se trata

del contexto macroeconómico lo cual lleva a pensar que mejores condiciones volverán a

poner al consumo en un escalón más alto, lo que significaría para la industria recuperar

alrededor de 10 millones de cajas.

Mientras eso sucedía con el consumo doméstico el comercio exterior fue ganando

espacio, especialmente en vinos fraccionados, y los envíos a granel aumentaban al ritmo

de buenas o malas cosechas internacionales. En los últimos años, por competittividad

cambiaria, los vinos fraccionados perdieron casi tres millones de cajas de exportación de

los vinos de más bajo precio y los graneles pasaron a ser de poco volumen pero alto

precio siguiendo una tendencia mundial de las compañías grandes de fraccionador más

cerca del consumidor.

El resultado final es una industria que enfrenta una demanda doméstica ajustada y una

internacional de mucha concurrencia de casi

todos los países productores del mundo con

ajustados márgenes de rentabilidad por un tipo

de cambio muy alejado del que gozó en la

primera década de este siglo.

Premiumización. En el consumo doméstico

se observaron otros cambios de gran

significación para la industria como fue el mix

de vinos que se consumía. En 1995 el

despacho de vino embotellado era cercano a

30 millones de cajas mientras que el

despachado en tetrabrik lo duplicaba. En 2006

la botella igualaba al tetrabrik y en la

actualidad la relación se ha invertido.

La premiumización, de la que se ha analizado

y documentado en estos mismos informes

anteriormente, queda explicitada en la

variación de consumo que hubo en la última

década en distintas franjas de precios.

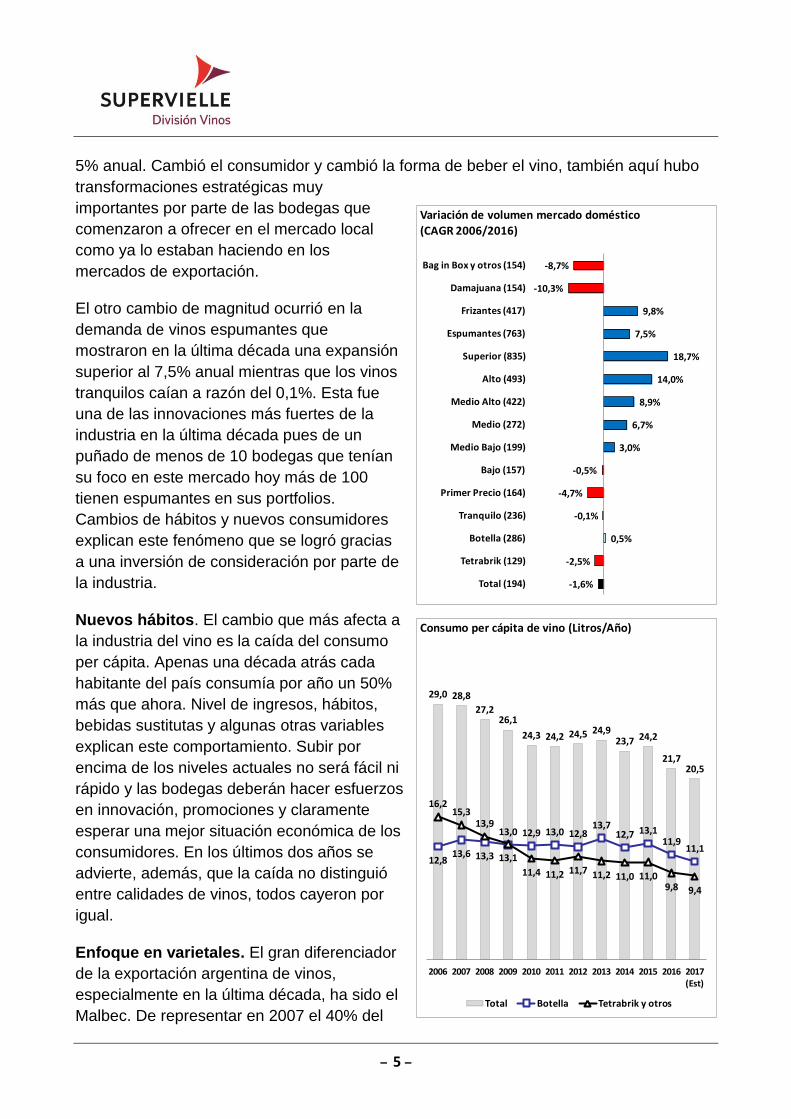

Como muestra el gráfico, en la última década el consumo de vino en la Argentina cayó a

una tasa anual promedio del 1,6% (si dejamos de lado la caída de 2017) mientras que el

embotellado subió a razón de 0,5% por año y en tetrabrik cayó a razón de 2,5%.

Lo más notable es la evolución que tuvieron las distintas franjas de precios de vino en

botella. Mientras las gamas más altas tuvieron tasas de expansión por encima del 14%

anual aquellas ubicadas en la parte más baja de la pirámide de precios cayeron casi a un

29,3

37,6

58,4

57,4

60,4

80,7

53,9

42,7

20

30

40

50

60

70

80

90

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

2014

2015

2016

Consumo doméstico principales envases (MM Cajas)

BOTELLA TETRABRIK

– 5 –

5% anual. Cambió el consumidor y cambió la forma de beber el vino, también aquí hubo

transformaciones estratégicas muy

importantes por parte de las bodegas que

comenzaron a ofrecer en el mercado local

como ya lo estaban haciendo en los

mercados de exportación.

El otro cambio de magnitud ocurrió en la

demanda de vinos espumantes que

mostraron en la última década una expansión

superior al 7,5% anual mientras que los vinos

tranquilos caían a razón del 0,1%. Esta fue

una de las innovaciones más fuertes de la

industria en la última década pues de un

puñado de menos de 10 bodegas que tenían

su foco en este mercado hoy más de 100

tienen espumantes en sus portfolios.

Cambios de hábitos y nuevos consumidores

explican este fenómeno que se logró gracias

a una inversión de consideración por parte de

la industria.

Nuevos hábitos. El cambio que más afecta a

la industria del vino es la caída del consumo

per cápita. Apenas una década atrás cada

habitante del país consumía por año un 50%

más que ahora. Nivel de ingresos, hábitos,

bebidas sustitutas y algunas otras variables

explican este comportamiento. Subir por

encima de los niveles actuales no será fácil ni

rápido y las bodegas deberán hacer esfuerzos

en innovación, promociones y claramente

esperar una mejor situación económica de los

consumidores. En los últimos dos años se

advierte, además, que la caída no distinguió

entre calidades de vinos, todos cayeron por

igual.

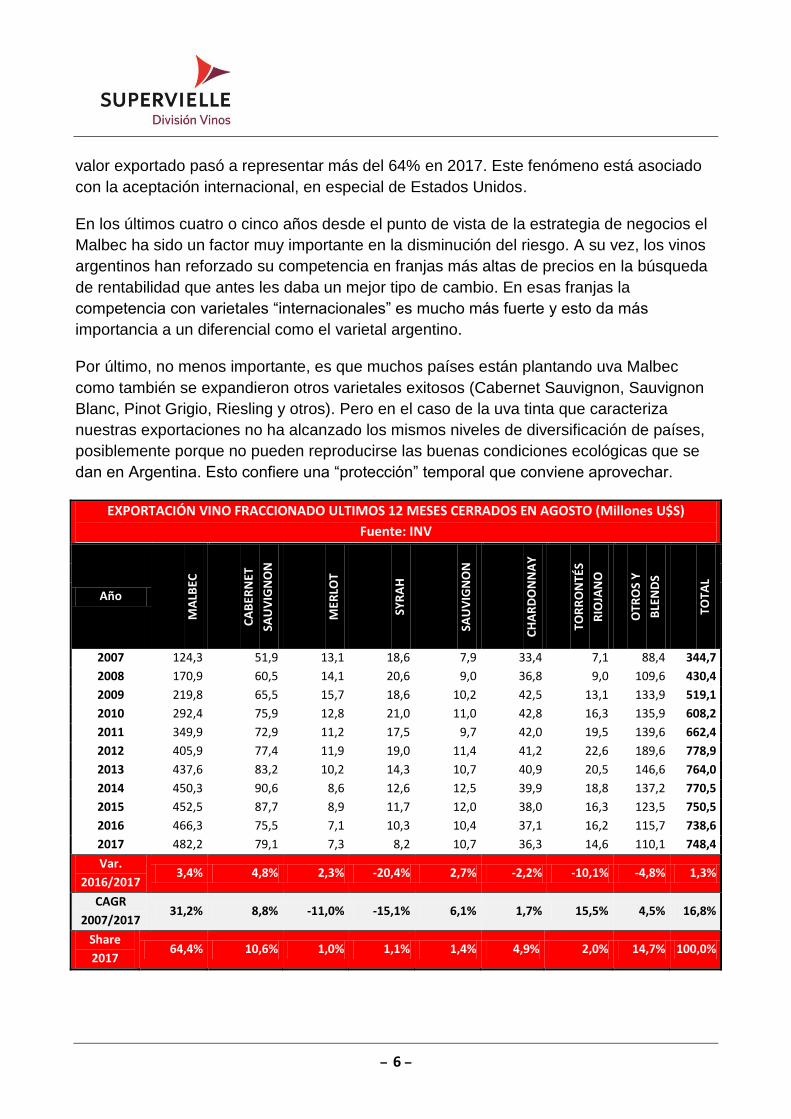

Enfoque en varietales. El gran diferenciador

de la exportación argentina de vinos,

especialmente en la última década, ha sido el

Malbec. De representar en 2007 el 40% del

29,0 28,8

27,226,1

24,3 24,2 24,5 24,923,7 24,2

21,720,5

12,813,6 13,3

13,0 12,9 13,0 12,813,7

12,7 13,111,9

11,1

16,215,3

13,9

13,1

11,4 11,2 11,7 11,2 11,0 11,09,8 9,4

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 (Est)

Consumo per cápita de vino (Litros/Año)

Total Botella Tetrabrik y otros

-1,6%

-2,5%

0,5%

-0,1%

-4,7%

-0,5%

3,0%

6,7%

8,9%

14,0%

18,7%

7,5%

9,8%

-10,3%

-8,7%

Total (194)

Tetrabrik (129)

Botella (286)

Tranquilo (236)

Primer Precio (164)

Bajo (157)

Medio Bajo (199)

Medio (272)

Medio Alto (422)

Alto (493)

Superior (835)

Espumantes (763)

Frizantes (417)

Damajuana (154)

Bag in Box y otros (154)

Variación de volumen mercado doméstico

(CAGR 2006/2016)

– 6 –

valor exportado pasó a representar más del 64% en 2017. Este fenómeno está asociado

con la aceptación internacional, en especial de Estados Unidos.

En los últimos cuatro o cinco años desde el punto de vista de la estrategia de negocios el

Malbec ha sido un factor muy importante en la disminución del riesgo. A su vez, los vinos

argentinos han reforzado su competencia en franjas más altas de precios en la búsqueda

de rentabilidad que antes les daba un mejor tipo de cambio. En esas franjas la

competencia con varietales “internacionales” es mucho más fuerte y esto da más

importancia a un diferencial como el varietal argentino.

Por último, no menos importante, es que muchos países están plantando uva Malbec

como también se expandieron otros varietales exitosos (Cabernet Sauvignon, Sauvignon

Blanc, Pinot Grigio, Riesling y otros). Pero en el caso de la uva tinta que caracteriza

nuestras exportaciones no ha alcanzado los mismos niveles de diversificación de países,

posiblemente porque no pueden reproducirse las buenas condiciones ecológicas que se

dan en Argentina. Esto confiere una “protección” temporal que conviene aprovechar.

EXPORTACIÓN VINO FRACCIONADO ULTIMOS 12 MESES CERRADOS EN AGOSTO (Millones U$S)

Fuente: INV

Año

MA

LBEC

CA

BER

NET

SAU

VIG

NO

N

MER

LOT

SYR

AH

SAU

VIG

NO

N

CH

AR

DO

NN

AY

TOR

RO

NTÉ

S

RIO

JAN

O

OTR

OS

Y

BLE

ND

S

TOTA

L

2007 124,3 51,9 13,1 18,6 7,9 33,4 7,1 88,4 344,7

2008 170,9 60,5 14,1 20,6 9,0 36,8 9,0 109,6 430,4

2009 219,8 65,5 15,7 18,6 10,2 42,5 13,1 133,9 519,1

2010 292,4 75,9 12,8 21,0 11,0 42,8 16,3 135,9 608,2

2011 349,9 72,9 11,2 17,5 9,7 42,0 19,5 139,6 662,4

2012 405,9 77,4 11,9 19,0 11,4 41,2 22,6 189,6 778,9

2013 437,6 83,2 10,2 14,3 10,7 40,9 20,5 146,6 764,0

2014 450,3 90,6 8,6 12,6 12,5 39,9 18,8 137,2 770,5

2015 452,5 87,7 8,9 11,7 12,0 38,0 16,3 123,5 750,5

2016 466,3 75,5 7,1 10,3 10,4 37,1 16,2 115,7 738,6

2017 482,2 79,1 7,3 8,2 10,7 36,3 14,6 110,1 748,4

Var.

2016/2017 3,4% 4,8% 2,3% -20,4% 2,7% -2,2% -10,1% -4,8% 1,3%

CAGR

2007/2017 31,2% 8,8% -11,0% -15,1% 6,1% 1,7% 15,5% 4,5% 16,8%

Share

2017 64,4% 10,6% 1,0% 1,1% 1,4% 4,9% 2,0% 14,7% 100,0%

– 7 –

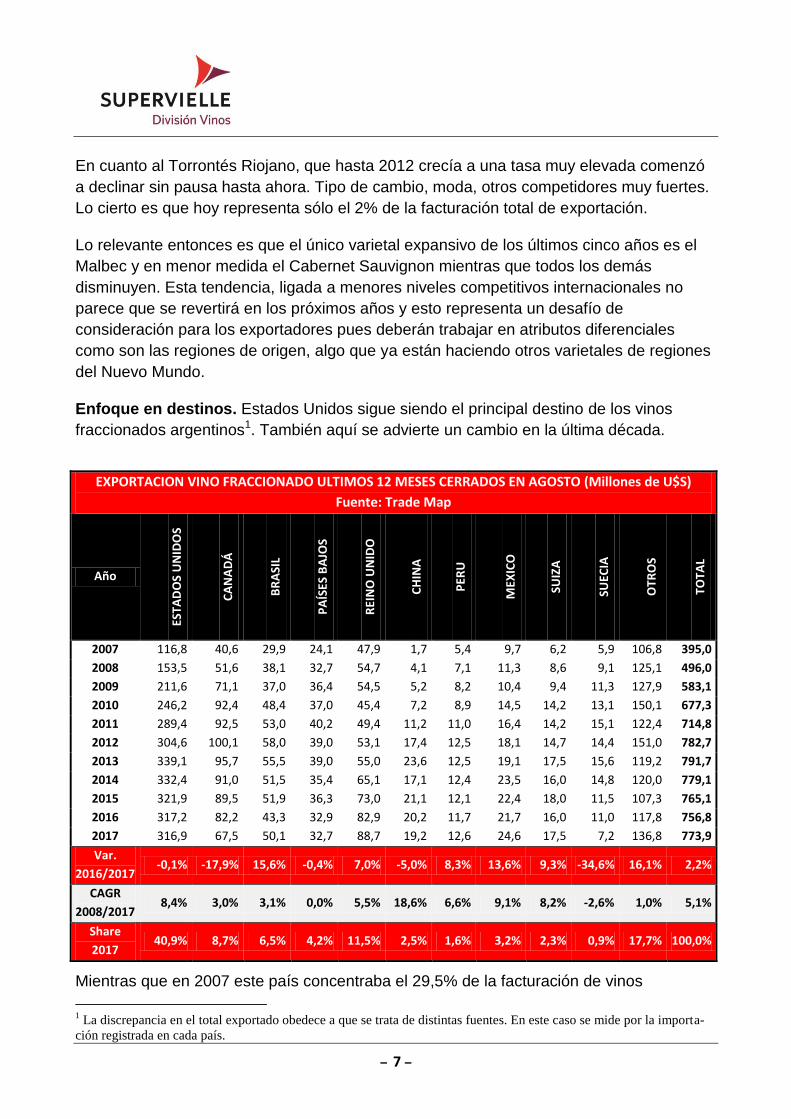

En cuanto al Torrontés Riojano, que hasta 2012 crecía a una tasa muy elevada comenzó

a declinar sin pausa hasta ahora. Tipo de cambio, moda, otros competidores muy fuertes.

Lo cierto es que hoy representa sólo el 2% de la facturación total de exportación.

Lo relevante entonces es que el único varietal expansivo de los últimos cinco años es el

Malbec y en menor medida el Cabernet Sauvignon mientras que todos los demás

disminuyen. Esta tendencia, ligada a menores niveles competitivos internacionales no

parece que se revertirá en los próximos años y esto representa un desafío de

consideración para los exportadores pues deberán trabajar en atributos diferenciales

como son las regiones de origen, algo que ya están haciendo otros varietales de regiones

del Nuevo Mundo.

Enfoque en destinos. Estados Unidos sigue siendo el principal destino de los vinos

fraccionados argentinos1. También aquí se advierte un cambio en la última década.

Mientras que en 2007 este país concentraba el 29,5% de la facturación de vinos

1 La discrepancia en el total exportado obedece a que se trata de distintas fuentes. En este caso se mide por la importa-

ción registrada en cada país.

EXPORTACION VINO FRACCIONADO ULTIMOS 12 MESES CERRADOS EN AGOSTO (Millones de U$S)

Fuente: Trade Map

Año

ESTA

DO

S U

NID

OS

CA

NA

DÁ

BR

ASI

L

PA

ÍSE

S B

AJO

S

REI

NO

UN

IDO

CH

INA

PER

U

MEX

ICO

SUIZ

A

SUEC

IA

OTR

OS

TOTA

L

2007 116,8 40,6 29,9 24,1 47,9 1,7 5,4 9,7 6,2 5,9 106,8 395,0

2008 153,5 51,6 38,1 32,7 54,7 4,1 7,1 11,3 8,6 9,1 125,1 496,0

2009 211,6 71,1 37,0 36,4 54,5 5,2 8,2 10,4 9,4 11,3 127,9 583,1

2010 246,2 92,4 48,4 37,0 45,4 7,2 8,9 14,5 14,2 13,1 150,1 677,3

2011 289,4 92,5 53,0 40,2 49,4 11,2 11,0 16,4 14,2 15,1 122,4 714,8

2012 304,6 100,1 58,0 39,0 53,1 17,4 12,5 18,1 14,7 14,4 151,0 782,7

2013 339,1 95,7 55,5 39,0 55,0 23,6 12,5 19,1 17,5 15,6 119,2 791,7

2014 332,4 91,0 51,5 35,4 65,1 17,1 12,4 23,5 16,0 14,8 120,0 779,1

2015 321,9 89,5 51,9 36,3 73,0 21,1 12,1 22,4 18,0 11,5 107,3 765,1

2016 317,2 82,2 43,3 32,9 82,9 20,2 11,7 21,7 16,0 11,0 117,8 756,8

2017 316,9 67,5 50,1 32,7 88,7 19,2 12,6 24,6 17,5 7,2 136,8 773,9

Var.

2016/2017 -0,1% -17,9% 15,6% -0,4% 7,0% -5,0% 8,3% 13,6% 9,3% -34,6% 16,1% 2,2%

CAGR

2008/2017 8,4% 3,0% 3,1% 0,0% 5,5% 18,6% 6,6% 9,1% 8,2% -2,6% 1,0% 5,1%

Share

2017 40,9% 8,7% 6,5% 4,2% 11,5% 2,5% 1,6% 3,2% 2,3% 0,9% 17,7% 100,0%

– 8 –

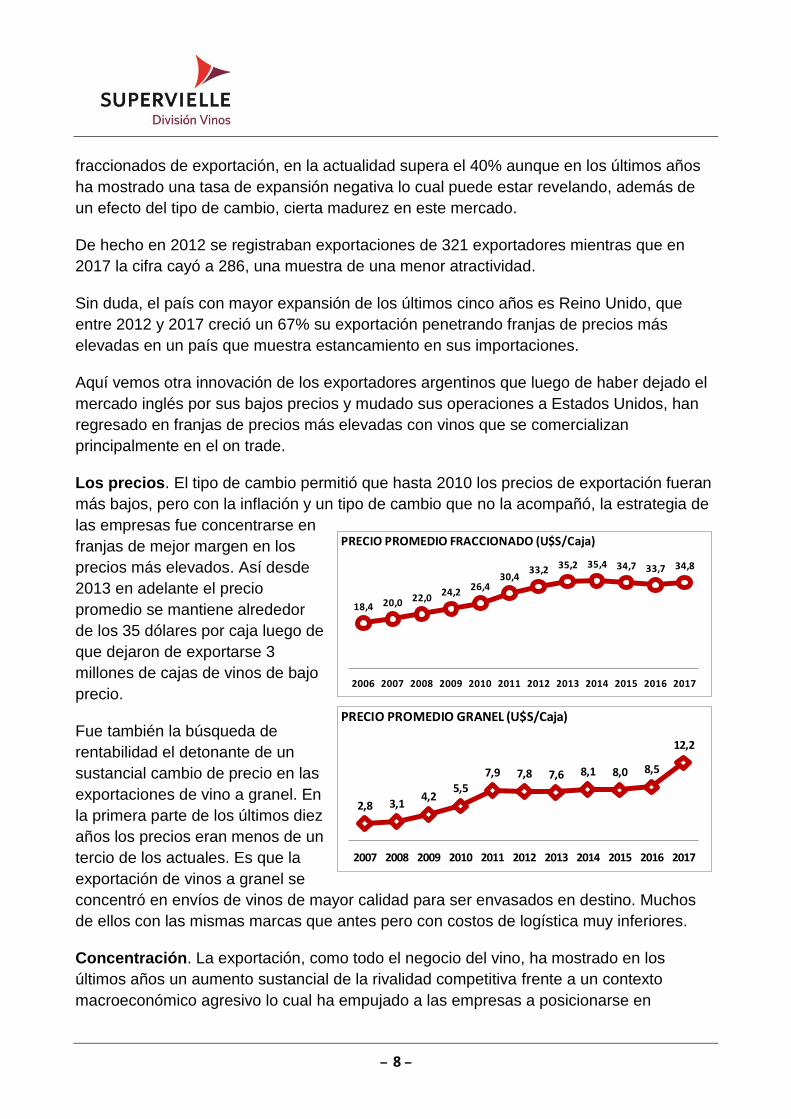

fraccionados de exportación, en la actualidad supera el 40% aunque en los últimos años

ha mostrado una tasa de expansión negativa lo cual puede estar revelando, además de

un efecto del tipo de cambio, cierta madurez en este mercado.

De hecho en 2012 se registraban exportaciones de 321 exportadores mientras que en

2017 la cifra cayó a 286, una muestra de una menor atractividad.

Sin duda, el país con mayor expansión de los últimos cinco años es Reino Unido, que

entre 2012 y 2017 creció un 67% su exportación penetrando franjas de precios más

elevadas en un país que muestra estancamiento en sus importaciones.

Aquí vemos otra innovación de los exportadores argentinos que luego de haber dejado el

mercado inglés por sus bajos precios y mudado sus operaciones a Estados Unidos, han

regresado en franjas de precios más elevadas con vinos que se comercializan

principalmente en el on trade.

Los precios. El tipo de cambio permitió que hasta 2010 los precios de exportación fueran

más bajos, pero con la inflación y un tipo de cambio que no la acompañó, la estrategia de

las empresas fue concentrarse en

franjas de mejor margen en los

precios más elevados. Así desde

2013 en adelante el precio

promedio se mantiene alrededor

de los 35 dólares por caja luego de

que dejaron de exportarse 3

millones de cajas de vinos de bajo

precio.

Fue también la búsqueda de

rentabilidad el detonante de un

sustancial cambio de precio en las

exportaciones de vino a granel. En

la primera parte de los últimos diez

años los precios eran menos de un

tercio de los actuales. Es que la

exportación de vinos a granel se

concentró en envíos de vinos de mayor calidad para ser envasados en destino. Muchos

de ellos con las mismas marcas que antes pero con costos de logística muy inferiores.

Concentración. La exportación, como todo el negocio del vino, ha mostrado en los

últimos años un aumento sustancial de la rivalidad competitiva frente a un contexto

macroeconómico agresivo lo cual ha empujado a las empresas a posicionarse en

18,4 20,0 22,024,2

26,430,4

33,2 35,2 35,4 34,7 33,7 34,8

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRECIO PROMEDIO FRACCIONADO (U$S/Caja)

2,8 3,14,2

5,5

7,9 7,8 7,6 8,1 8,0 8,5

12,2

2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017

PRECIO PROMEDIO GRANEL (U$S/Caja)

– 9 –

espacios de mayor rentabilidad y menor riesgo. En muchos casos eso ha significado

abandonar el negocio o concentrarse en otros espacios de la cadena de valor.

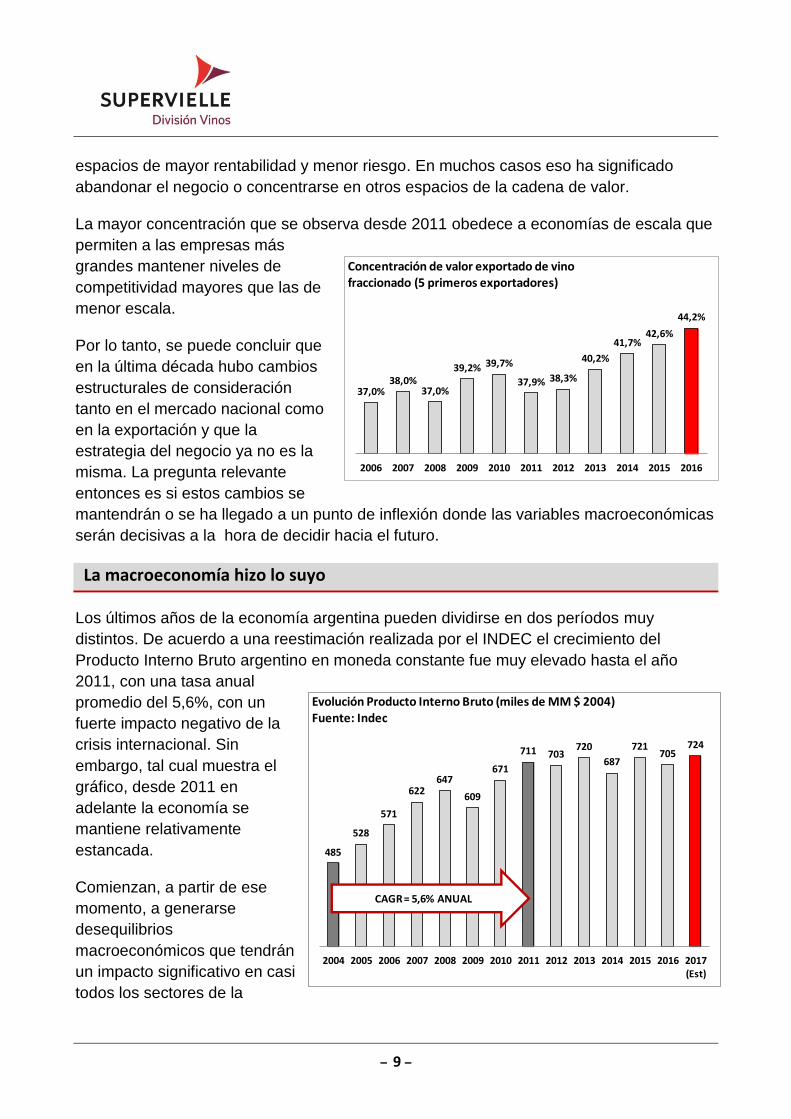

La mayor concentración que se observa desde 2011 obedece a economías de escala que

permiten a las empresas más

grandes mantener niveles de

competitividad mayores que las de

menor escala.

Por lo tanto, se puede concluir que

en la última década hubo cambios

estructurales de consideración

tanto en el mercado nacional como

en la exportación y que la

estrategia del negocio ya no es la

misma. La pregunta relevante

entonces es si estos cambios se

mantendrán o se ha llegado a un punto de inflexión donde las variables macroeconómicas

serán decisivas a la hora de decidir hacia el futuro.

La macroeconomía hizo lo suyo

Los últimos años de la economía argentina pueden dividirse en dos períodos muy

distintos. De acuerdo a una reestimación realizada por el INDEC el crecimiento del

Producto Interno Bruto argentino en moneda constante fue muy elevado hasta el año

2011, con una tasa anual

promedio del 5,6%, con un

fuerte impacto negativo de la

crisis internacional. Sin

embargo, tal cual muestra el

gráfico, desde 2011 en

adelante la economía se

mantiene relativamente

estancada.

Comienzan, a partir de ese

momento, a generarse

desequilibrios

macroeconómicos que tendrán

un impacto significativo en casi

todos los sectores de la

485

528

571

622647

609

671

711 703720

687

721705

724

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 (Est)

Evolución Producto Interno Bruto (miles de MM $ 2004)Fuente: Indec

CAGR= 5,6% ANUAL

37,0%38,0%

37,0%

39,2% 39,7%

37,9% 38,3%

40,2%

41,7%42,6%

44,2%

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Concentración de valor exportado de vino fraccionado (5 primeros exportadores)

– 10 –

economía y por supuesto en la vitivinicultura, que hasta ese momento se había mostrado

como uno de los sectores privados de la economía argentina más dinámicos.

Presión fiscal. Uno de los

desequilibrios que hasta ese

momento era de baja

incidencia comparado con

otros países del mundo era la

presión fiscal. Recuérdese el

esquema de los superavits

gemelos donde el peso del

Estado en la economía era

relativamente más reducido.

Sin embargo, la aceleración

del gasto público como motor

de la demanda agregada y

una menor cantidad de recursos externos derivados de los impuestos a la exportación dan

luz al abandono del superavit fiscal. Su contrapartida inmediata fue el aumento de la

presión fiscal sobre el sector privado de la economía tanto a personas como a empresas.

En los primeros años crecía la presión fiscal como consecuencia de una mayor tributación

derivada de una economía en crecimiento pero luego se acelera la presión con una

economía estancada lo que termina convirtiéndose en un círculo vicioso de presión y

menor expansión. Así llegamos a 2015 con una de las presiones tributarias más elevadas

del mundo y una de

las más altas de la

historia económica

argentina. Entre

2015 y 2016 se

reduce la presión

en 0,7% del PIB.

Inflación. Hasta

fines de 2007 la

inflación2 se

ubicaba en valores

anuales por debajo

del 10% y comienza

2 Desde 2008 en adelante se utilizan Índices de Precios que relevaban algunas Provincias como así también el elaborado

por consultoras privadas y que publica el Congreso de la Nación. Desde mediados de 2016 comienza a utilizarse nue-

vamente el publicado por el INDEC.

0%

5%

10%

15%

20%

25%

30%

35%

40%

45%

50%

E -2

004

E -2

005

E -2

006

E -2

007

E -2

008

E -2

009

E -2

010

E -2

011

E -2

012

E -2

013

E -2

014

E -2

015

E -2

016

E -2

017

Tasa anual de inflación (últimos doce meses)

24,3% 24,5% 25,1%26,4%

27,6%28,9% 29,1% 29,3%

30,6% 31,2% 31,1% 32,0% 31,3%

2004 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016

Presión Tributaria en Argentina (% PBI)Fuente: Ministerio de Hacienda

– 11 –

una aceleración que la lleva a la franja de 10% a 20% para estancarse por encima de éste

último valor en los años posteriores. En los tres últimos años hemos convivido con

inflaciones que han llegado al

45% anual, en algunos casos

por ajustes de tarifas que

fueron utilizadas durante

muchos años como ancla

inflacionaria y que generaron

subsidios que aumentaron el

gasto público.

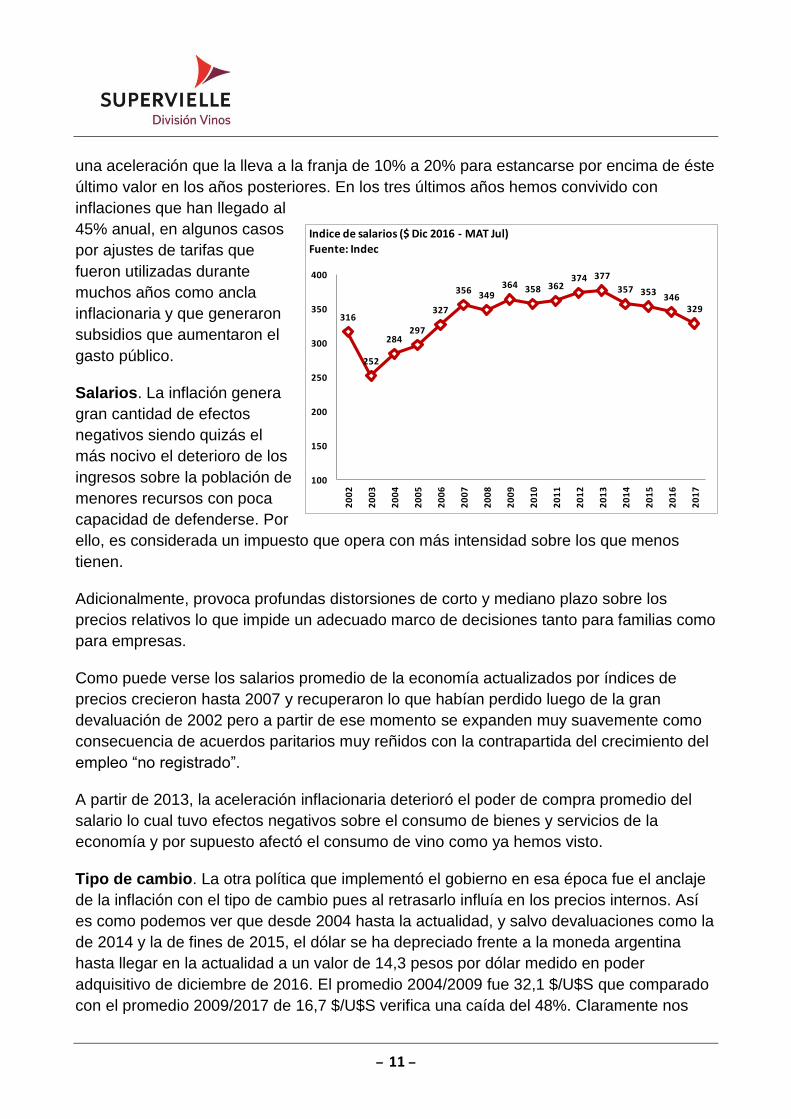

Salarios. La inflación genera

gran cantidad de efectos

negativos siendo quizás el

más nocivo el deterioro de los

ingresos sobre la población de

menores recursos con poca

capacidad de defenderse. Por

ello, es considerada un impuesto que opera con más intensidad sobre los que menos

tienen.

Adicionalmente, provoca profundas distorsiones de corto y mediano plazo sobre los

precios relativos lo que impide un adecuado marco de decisiones tanto para familias como

para empresas.

Como puede verse los salarios promedio de la economía actualizados por índices de

precios crecieron hasta 2007 y recuperaron lo que habían perdido luego de la gran

devaluación de 2002 pero a partir de ese momento se expanden muy suavemente como

consecuencia de acuerdos paritarios muy reñidos con la contrapartida del crecimiento del

empleo “no registrado”.

A partir de 2013, la aceleración inflacionaria deterioró el poder de compra promedio del

salario lo cual tuvo efectos negativos sobre el consumo de bienes y servicios de la

economía y por supuesto afectó el consumo de vino como ya hemos visto.

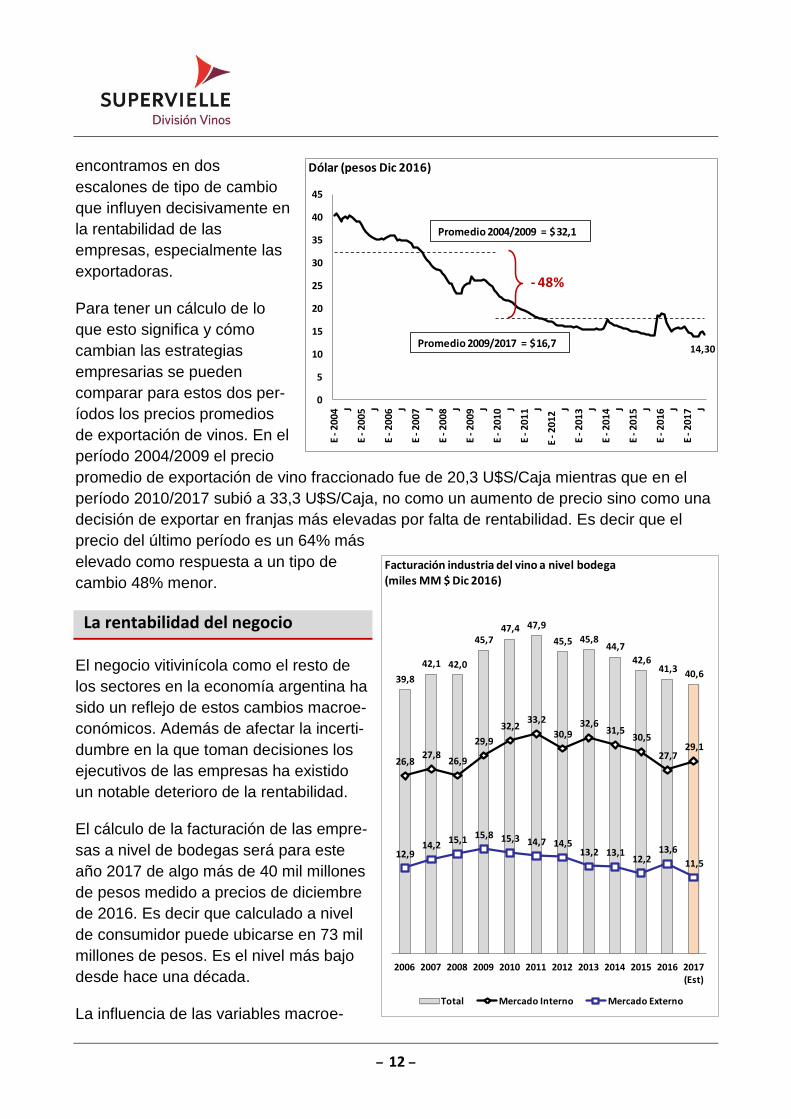

Tipo de cambio. La otra política que implementó el gobierno en esa época fue el anclaje

de la inflación con el tipo de cambio pues al retrasarlo influía en los precios internos. Así

es como podemos ver que desde 2004 hasta la actualidad, y salvo devaluaciones como la

de 2014 y la de fines de 2015, el dólar se ha depreciado frente a la moneda argentina

hasta llegar en la actualidad a un valor de 14,3 pesos por dólar medido en poder

adquisitivo de diciembre de 2016. El promedio 2004/2009 fue 32,1 $/U$S que comparado

con el promedio 2009/2017 de 16,7 $/U$S verifica una caída del 48%. Claramente nos

316

252

284297

327

356 349364 358 362

374 377

357 353346

329

100

150

200

250

300

350

400

20

02

20

03

20

04

20

05

20

06

20

07

20

08

20

09

20

10

20

11

20

12

20

13

20

14

20

15

20

16

20

17

Indice de salarios ($ Dic 2016 - MAT Jul)Fuente: Indec

– 12 –

encontramos en dos

escalones de tipo de cambio

que influyen decisivamente en

la rentabilidad de las

empresas, especialmente las

exportadoras.

Para tener un cálculo de lo

que esto significa y cómo

cambian las estrategias

empresarias se pueden

comparar para estos dos per-

íodos los precios promedios

de exportación de vinos. En el

período 2004/2009 el precio

promedio de exportación de vino fraccionado fue de 20,3 U$S/Caja mientras que en el

período 2010/2017 subió a 33,3 U$S/Caja, no como un aumento de precio sino como una

decisión de exportar en franjas más elevadas por falta de rentabilidad. Es decir que el

precio del último período es un 64% más

elevado como respuesta a un tipo de

cambio 48% menor.

La rentabilidad del negocio

El negocio vitivinícola como el resto de

los sectores en la economía argentina ha

sido un reflejo de estos cambios macroe-

conómicos. Además de afectar la incerti-

dumbre en la que toman decisiones los

ejecutivos de las empresas ha existido

un notable deterioro de la rentabilidad.

El cálculo de la facturación de las empre-

sas a nivel de bodegas será para este

año 2017 de algo más de 40 mil millones

de pesos medido a precios de diciembre

de 2016. Es decir que calculado a nivel

de consumidor puede ubicarse en 73 mil

millones de pesos. Es el nivel más bajo

desde hace una década.

La influencia de las variables macroe-

39,8

42,1 42,0

45,747,4 47,9

45,5 45,844,7

42,641,3 40,6

26,827,8

26,9

29,9

32,233,2

30,932,6

31,530,5

27,729,1

12,914,2

15,1 15,8 15,3 14,7 14,513,2 13,1

12,213,6

11,5

2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 2016 2017 (Est)

Facturación industria del vino a nivel bodega(miles MM $ Dic 2016)

Total Mercado Interno Mercado Externo

14,30

0

5

10

15

20

25

30

35

40

45

E -

20

04 J

E -

20

05 J

E -

20

06 J

E -

20

07 J

E -

20

08 J

E -

20

09 J

E -

20

10 J

E -

20

11 J

E -2

012 J

E -

20

13 J

E -

20

14 J

E -

20

15 J

E -

20

16 J

E -

20

17 J

Dólar (pesos Dic 2016)

Promedio 2004/2009 = $32,1

Promedio 2009/2017 = $16,7

- 48%

– 13 –

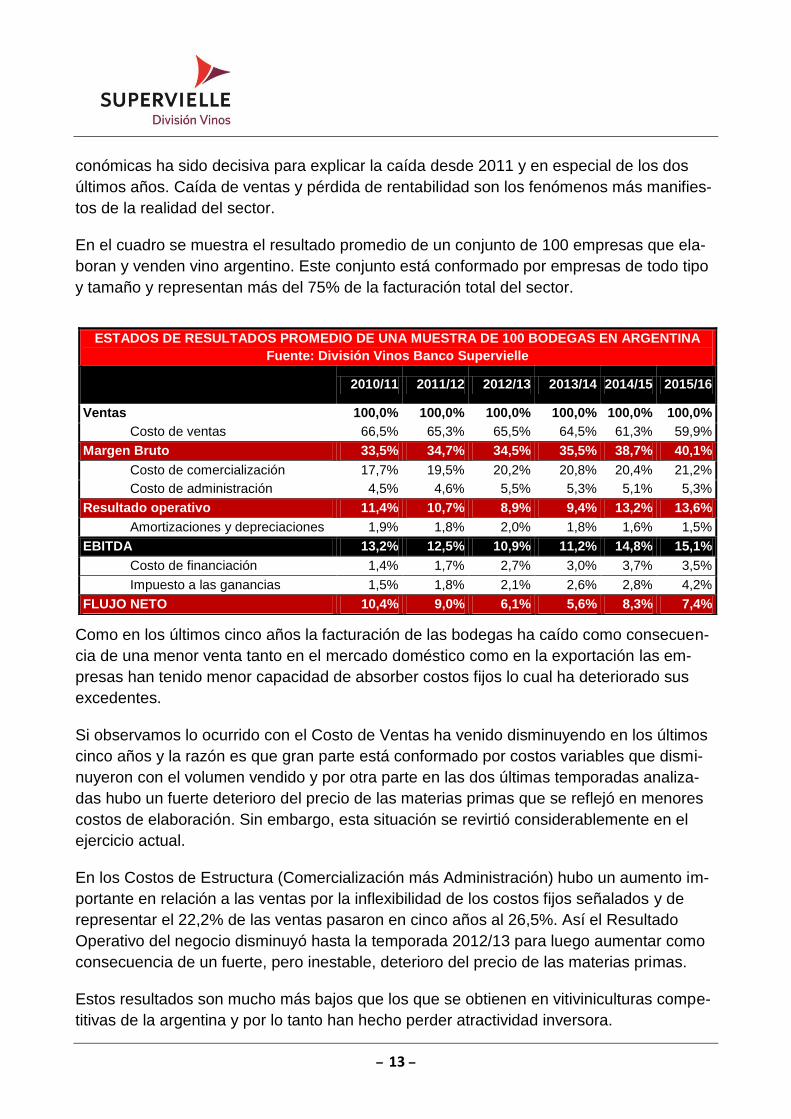

conómicas ha sido decisiva para explicar la caída desde 2011 y en especial de los dos

últimos años. Caída de ventas y pérdida de rentabilidad son los fenómenos más manifies-

tos de la realidad del sector.

En el cuadro se muestra el resultado promedio de un conjunto de 100 empresas que ela-

boran y venden vino argentino. Este conjunto está conformado por empresas de todo tipo

y tamaño y representan más del 75% de la facturación total del sector.

Como en los últimos cinco años la facturación de las bodegas ha caído como consecuen-

cia de una menor venta tanto en el mercado doméstico como en la exportación las em-

presas han tenido menor capacidad de absorber costos fijos lo cual ha deteriorado sus

excedentes.

Si observamos lo ocurrido con el Costo de Ventas ha venido disminuyendo en los últimos

cinco años y la razón es que gran parte está conformado por costos variables que dismi-

nuyeron con el volumen vendido y por otra parte en las dos últimas temporadas analiza-

das hubo un fuerte deterioro del precio de las materias primas que se reflejó en menores

costos de elaboración. Sin embargo, esta situación se revirtió considerablemente en el

ejercicio actual.

En los Costos de Estructura (Comercialización más Administración) hubo un aumento im-

portante en relación a las ventas por la inflexibilidad de los costos fijos señalados y de

representar el 22,2% de las ventas pasaron en cinco años al 26,5%. Así el Resultado

Operativo del negocio disminuyó hasta la temporada 2012/13 para luego aumentar como

consecuencia de un fuerte, pero inestable, deterioro del precio de las materias primas.

Estos resultados son mucho más bajos que los que se obtienen en vitiviniculturas compe-

titivas de la argentina y por lo tanto han hecho perder atractividad inversora.

ESTADOS DE RESULTADOS PROMEDIO DE UNA MUESTRA DE 100 BODEGAS EN ARGENTINA

Fuente: División Vinos Banco Supervielle

2010/11 2011/12 2012/13 2013/14 2014/15 2015/16

Ventas 100,0% 100,0% 100,0% 100,0% 100,0% 100,0%

Costo de ventas 66,5% 65,3% 65,5% 64,5% 61,3% 59,9%

Margen Bruto 33,5% 34,7% 34,5% 35,5% 38,7% 40,1%

Costo de comercialización 17,7% 19,5% 20,2% 20,8% 20,4% 21,2%

Costo de administración 4,5% 4,6% 5,5% 5,3% 5,1% 5,3%

Resultado operativo 11,4% 10,7% 8,9% 9,4% 13,2% 13,6%

Amortizaciones y depreciaciones 1,9% 1,8% 2,0% 1,8% 1,6% 1,5%

EBITDA 13,2% 12,5% 10,9% 11,2% 14,8% 15,1%

Costo de financiación 1,4% 1,7% 2,7% 3,0% 3,7% 3,5%

Impuesto a las ganancias 1,5% 1,8% 2,1% 2,6% 2,8% 4,2%

FLUJO NETO 10,4% 9,0% 6,1% 5,6% 8,3% 7,4%

– 14 –

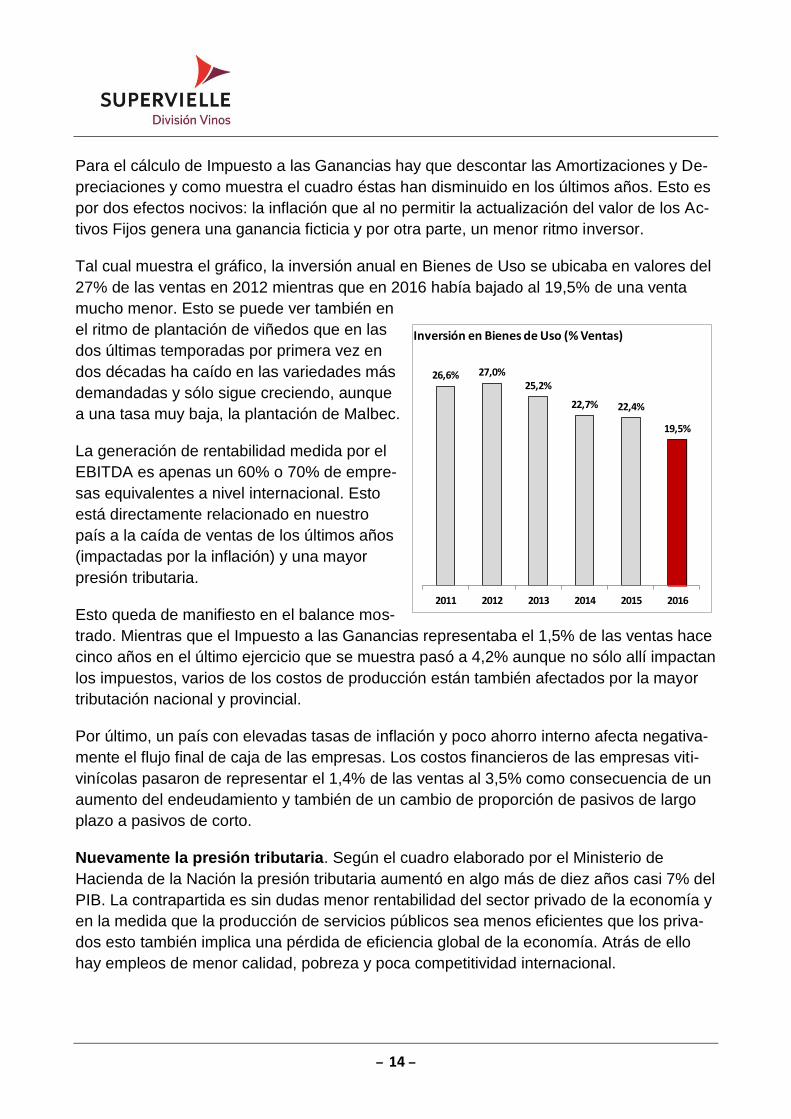

Para el cálculo de Impuesto a las Ganancias hay que descontar las Amortizaciones y De-

preciaciones y como muestra el cuadro éstas han disminuido en los últimos años. Esto es

por dos efectos nocivos: la inflación que al no permitir la actualización del valor de los Ac-

tivos Fijos genera una ganancia ficticia y por otra parte, un menor ritmo inversor.

Tal cual muestra el gráfico, la inversión anual en Bienes de Uso se ubicaba en valores del

27% de las ventas en 2012 mientras que en 2016 había bajado al 19,5% de una venta

mucho menor. Esto se puede ver también en

el ritmo de plantación de viñedos que en las

dos últimas temporadas por primera vez en

dos décadas ha caído en las variedades más

demandadas y sólo sigue creciendo, aunque

a una tasa muy baja, la plantación de Malbec.

La generación de rentabilidad medida por el

EBITDA es apenas un 60% o 70% de empre-

sas equivalentes a nivel internacional. Esto

está directamente relacionado en nuestro

país a la caída de ventas de los últimos años

(impactadas por la inflación) y una mayor

presión tributaria.

Esto queda de manifiesto en el balance mos-

trado. Mientras que el Impuesto a las Ganancias representaba el 1,5% de las ventas hace

cinco años en el último ejercicio que se muestra pasó a 4,2% aunque no sólo allí impactan

los impuestos, varios de los costos de producción están también afectados por la mayor

tributación nacional y provincial.

Por último, un país con elevadas tasas de inflación y poco ahorro interno afecta negativa-

mente el flujo final de caja de las empresas. Los costos financieros de las empresas viti-

vinícolas pasaron de representar el 1,4% de las ventas al 3,5% como consecuencia de un

aumento del endeudamiento y también de un cambio de proporción de pasivos de largo

plazo a pasivos de corto.

Nuevamente la presión tributaria. Según el cuadro elaborado por el Ministerio de

Hacienda de la Nación la presión tributaria aumentó en algo más de diez años casi 7% del

PIB. La contrapartida es sin dudas menor rentabilidad del sector privado de la economía y

en la medida que la producción de servicios públicos sea menos eficientes que los priva-

dos esto también implica una pérdida de eficiencia global de la economía. Atrás de ello

hay empleos de menor calidad, pobreza y poca competitividad internacional.

26,6% 27,0%25,2%

22,7% 22,4%

19,5%

2011 2012 2013 2014 2015 2016

Inversión en Bienes de Uso (% Ventas)

– 15 –

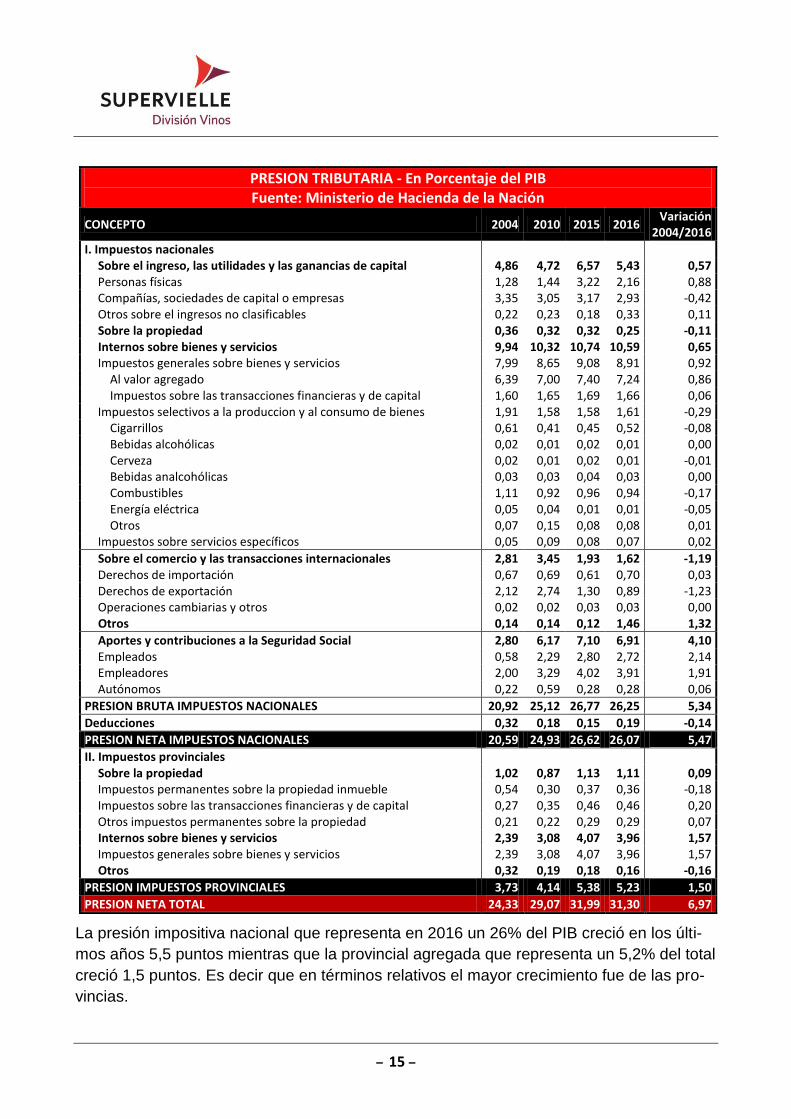

La presión impositiva nacional que representa en 2016 un 26% del PIB creció en los últi-

mos años 5,5 puntos mientras que la provincial agregada que representa un 5,2% del total

creció 1,5 puntos. Es decir que en términos relativos el mayor crecimiento fue de las pro-

vincias.

PRESION TRIBUTARIA - En Porcentaje del PIB Fuente: Ministerio de Hacienda de la Nación

CONCEPTO 2004 2010 2015 2016 Variación

2004/2016

I. Impuestos nacionales Sobre el ingreso, las utilidades y las ganancias de capital 4,86 4,72 6,57 5,43 0,57 Personas físicas 1,28 1,44 3,22 2,16 0,88 Compañías, sociedades de capital o empresas 3,35 3,05 3,17 2,93 -0,42 Otros sobre el ingresos no clasificables 0,22 0,23 0,18 0,33 0,11 Sobre la propiedad 0,36 0,32 0,32 0,25 -0,11 Internos sobre bienes y servicios 9,94 10,32 10,74 10,59 0,65 Impuestos generales sobre bienes y servicios 7,99 8,65 9,08 8,91 0,92 Al valor agregado 6,39 7,00 7,40 7,24 0,86 Impuestos sobre las transacciones financieras y de capital 1,60 1,65 1,69 1,66 0,06 Impuestos selectivos a la produccion y al consumo de bienes 1,91 1,58 1,58 1,61 -0,29 Cigarrillos 0,61 0,41 0,45 0,52 -0,08 Bebidas alcohólicas 0,02 0,01 0,02 0,01 0,00 Cerveza 0,02 0,01 0,02 0,01 -0,01 Bebidas analcohólicas 0,03 0,03 0,04 0,03 0,00 Combustibles 1,11 0,92 0,96 0,94 -0,17 Energía eléctrica 0,05 0,04 0,01 0,01 -0,05 Otros 0,07 0,15 0,08 0,08 0,01 Impuestos sobre servicios específicos 0,05 0,09 0,08 0,07 0,02

Sobre el comercio y las transacciones internacionales 2,81 3,45 1,93 1,62 -1,19 Derechos de importación 0,67 0,69 0,61 0,70 0,03 Derechos de exportación 2,12 2,74 1,30 0,89 -1,23 Operaciones cambiarias y otros 0,02 0,02 0,03 0,03 0,00 Otros 0,14 0,14 0,12 1,46 1,32

Aportes y contribuciones a la Seguridad Social 2,80 6,17 7,10 6,91 4,10 Empleados 0,58 2,29 2,80 2,72 2,14 Empleadores 2,00 3,29 4,02 3,91 1,91 Autónomos 0,22 0,59 0,28 0,28 0,06

PRESION BRUTA IMPUESTOS NACIONALES 20,92 25,12 26,77 26,25 5,34

Deducciones 0,32 0,18 0,15 0,19 -0,14

PRESION NETA IMPUESTOS NACIONALES 20,59 24,93 26,62 26,07 5,47

II. Impuestos provinciales Sobre la propiedad 1,02 0,87 1,13 1,11 0,09 Impuestos permanentes sobre la propiedad inmueble 0,54 0,30 0,37 0,36 -0,18 Impuestos sobre las transacciones financieras y de capital 0,27 0,35 0,46 0,46 0,20 Otros impuestos permanentes sobre la propiedad 0,21 0,22 0,29 0,29 0,07 Internos sobre bienes y servicios 2,39 3,08 4,07 3,96 1,57 Impuestos generales sobre bienes y servicios 2,39 3,08 4,07 3,96 1,57 Otros 0,32 0,19 0,18 0,16 -0,16

PRESION IMPUESTOS PROVINCIALES 3,73 4,14 5,38 5,23 1,50

PRESION NETA TOTAL 24,33 29,07 31,99 31,30 6,97

– 16 –

Una mirada algo más detallada da cuenta que la mayor contribución a esa expansión vino

por el incremento de los Aportes y Contribuciones a la Seguridad Social que “cooperaron”

con 4,1%. Este aumento es particularmente notable y nocivo en un país que requiere me-

jorar el empleo pues aumenta las barreras a la generación de empleo y los incentivos a la

informalidad.

El otro incremento de magnitud se puede ver en los impuestos provinciales sobre bienes y

servicios. Allí se aumentó casi un 1,6% y básicamente se trata del Impuesto a los Ingre-

sos Brutos que según estudios nacionales e internacionales es muy distorsivo para la

economía básicamente porque se aplica en cascada.

Es muy importante advertir sobre este tributo porque afecta sensiblemente la competitivi-

dad pero por otra parte es la principal fuente de recursos tributarios que tienen las provin-

cias y de allí la dificultad de eliminarlo. Según el Pacto Fiscal firmado recientemente existe

un acuerdo para eliminarlo en un plazo de cinco años en todas las actividades que no re-

presenten ventas a consumidores finales.

En síntesis, la presión tributaria en nuestro país es muy elevada, con una fuerte ex-

pansión en los últimos años y además muy distorsiva. Si se volviera a la carga im-

positiva de una década atrás la rentabilidad del negocio vitivinícola que analizába-

mos antes se ubicaría en niveles internacionales y sólo por esta vía retornaría la

atractividad del negocio sin necesidad de modificar sustancialmente el tipo de

cambio.

Competitividad. Más allá de las menores ganancias que las empresas tienen como con-

secuencia de una mayor presión de impuestos hay que tener en cuenta el menor grado de

maniobra en decisiones estratégicas. Se resiente la inversión, la capacidad de innovar, la

posibilidad de realizar jugadas comerciales agresivas, de retener a los mejores talentos en

las empresas y tantas otras consecuencias de un bajo grado de maniobra financiera.

Una comparación entre países competidores en el mercado mundial de vinos es elocuen-

te acerca de la menor competitividad generada en la presión impositiva que hoy tienen los

vinos argentinos. Según un estudio de la OCDE para el año 2010 la presión impositiva en

Argentina era de 33,5% del PIB, algo superior a la medida del Ministerio de Hacienda po-

siblemente por diferir en la metodología, especialmente de medición del PIB.

Si comparamos la proporción de Argentina es más elevada que el promedio de países

que componen la OCDE. Es sustancialmente mayor que los países productores del Nue-

vo Mundo que con un promedio simple arrojan 24,8%. Es decir casi 9% mayor. Esa dife-

rencia explica la menor competitividad que tenemos frente a vitiviniculturas que van a los

mismos mercados a vender. Otra comparación también es relevante, la presión impositiva

de 2004 en Argentina estaba por debajo de este promedio y quizás esto explique en gran

parte la vitalidad del sector por aquel tiempo.

– 17 –

Recaudación de impuestos 2010 – Porcentaje del PIB Fuente: OCDE

País TOTAL Bienes y

Servicios

Contribuciones a la Seguridad

Social

Ingresos y Ganancias

Propiedad Otros

Argentina 33,5 17,5 7,1 5,4 3,0 0,5

OCDE 32,6 10,6 8,8 10,8 1,7 0,2

Australia 25,6 7,4 0,0 14,5 2,4 0,0

Chile 19,7 10,1 14,6 6,6 0,4 0,0

Nueva Zelanda 30,3 12,0 0,0 16,3 2,0 0,0

Estados Unidos 23,5 4,3 6,1 10,0 3,1 0,0

Alemania 35,0 10,3 13,7 10,0 0,8 0,0

España 31,5 8,4 11,8 8,9 2,0 0,3

Francia 42,0 10,5 16,1 9,5 3,5 1,0

Italia 41,9 11,0 13,0 13,7 2,0 2,0

Portugal 30,4 12,2 8,6 8,1 1,1 0,3

Si ahora nos comparamos con el promedio simple de los países tradicionales, que da

36%, la presión de impuestos en Argentina es menor. Sin embargo, esto puede llevar a

engaño pues se debe comparar la calidad de los servicios prestados por el Estado. En los

países europeos las políticas de Economía de Bienestar garantizan servicios de seguri-

dad, salud, educación e infraestructura de alta calidad y prácticamente gratis, algo muy

distinto al caso argentino.

También es interesante ver la distribución de los impuestos. La recaudación de impuestos

ligados a ingresos y ganancias es la más usual en el mundo mientras que es muy baja en

Argentina. Aquí influyen varios factores como la economía informal o las bajas ganancias

empresarias porque los niveles de tasas de nuestro país son muy elevados.

En el otro extremo, en Argentina hay una elevada recaudación derivada de impuestos a

Bienes y Servicios lo cual tiende a ser muy distorsiva y desestimula la inversión en algu-

nos sectores. Del 17,5% que tiene la recaudación en Argentina un 7% proviene del IVA y

3% de los impuestos provinciales.

Primeras aproximaciones al impacto de la Reforma Tributaria

La discusión legislativa recién comienza y pueden ocurrir cambios en el proyecto enviado

por el Poder Ejecutivo, sin embargo, sobre la base de los balances de empresas del sec-

tor pueden realizarse algunos cálculos del impacto posible en la rentabilidad de las em-

presas. El primer supuesto a realizar es que se calcula sin considerar el impacto en mayo-

res ventas ni inversiones lo que sin duda afectaría positivamente la generación de flujos

excedentes de las empresas. Todos los datos están expresados como porcentaje de las

– 18 –

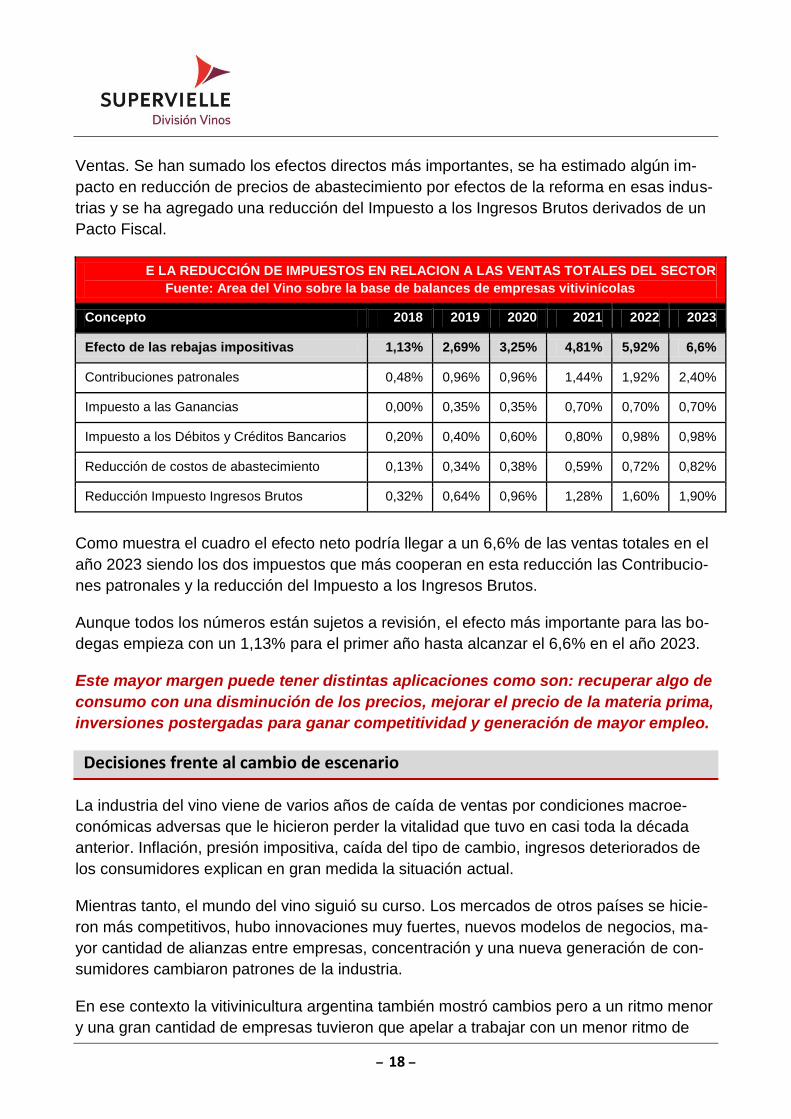

Ventas. Se han sumado los efectos directos más importantes, se ha estimado algún im-

pacto en reducción de precios de abastecimiento por efectos de la reforma en esas indus-

trias y se ha agregado una reducción del Impuesto a los Ingresos Brutos derivados de un

Pacto Fiscal.

E LA REDUCCIÓN DE IMPUESTOS EN RELACION A LAS VENTAS TOTALES DEL SECTOR

Fuente: Area del Vino sobre la base de balances de empresas vitivinícolas

Concepto 2018 2019 2020 2021 2022 2023

Efecto de las rebajas impositivas 1,13% 2,69% 3,25% 4,81% 5,92% 6,6%

Contribuciones patronales 0,48% 0,96% 0,96% 1,44% 1,92% 2,40%

Impuesto a las Ganancias 0,00% 0,35% 0,35% 0,70% 0,70% 0,70%

Impuesto a los Débitos y Créditos Bancarios 0,20% 0,40% 0,60% 0,80% 0,98% 0,98%

Reducción de costos de abastecimiento 0,13% 0,34% 0,38% 0,59% 0,72% 0,82%

Reducción Impuesto Ingresos Brutos 0,32% 0,64% 0,96% 1,28% 1,60% 1,90%

Como muestra el cuadro el efecto neto podría llegar a un 6,6% de las ventas totales en el

año 2023 siendo los dos impuestos que más cooperan en esta reducción las Contribucio-

nes patronales y la reducción del Impuesto a los Ingresos Brutos.

Aunque todos los números están sujetos a revisión, el efecto más importante para las bo-

degas empieza con un 1,13% para el primer año hasta alcanzar el 6,6% en el año 2023.

Este mayor margen puede tener distintas aplicaciones como son: recuperar algo de

consumo con una disminución de los precios, mejorar el precio de la materia prima,

inversiones postergadas para ganar competitividad y generación de mayor empleo.

Decisiones frente al cambio de escenario

La industria del vino viene de varios años de caída de ventas por condiciones macroe-

conómicas adversas que le hicieron perder la vitalidad que tuvo en casi toda la década

anterior. Inflación, presión impositiva, caída del tipo de cambio, ingresos deteriorados de

los consumidores explican en gran medida la situación actual.

Mientras tanto, el mundo del vino siguió su curso. Los mercados de otros países se hicie-

ron más competitivos, hubo innovaciones muy fuertes, nuevos modelos de negocios, ma-

yor cantidad de alianzas entre empresas, concentración y una nueva generación de con-

sumidores cambiaron patrones de la industria.

En ese contexto la vitivinicultura argentina también mostró cambios pero a un ritmo menor

y una gran cantidad de empresas tuvieron que apelar a trabajar con un menor ritmo de

– 19 –

inversión, contraer la dotación de personal, resignar algo de calidad de los productos y

dejar algunos mercados. Hoy muchas empresas deben enfrentar el desafío de competir

en este nuevo esquema con debilidades estratégicas de consideración y por ello deberán

basarse en planes de negocios muy reflexivos pues los márgenes de error son pocos.

En los últimos dos años estamos viendo en la industria jugadas competitivas de fusiones y

adquisiciones y debemos indagar en profundidad cuáles son los impulsores de estos pro-

cesos.

Existen diferencias notables en costos de administración o comercialización cuando se

comparan distintas empresas y es allí donde primero aparecen posibilidades de fusiones y

adquisiciones. Las diferencias de Costos de Ventas no son tan notables como para inducir

a la compra de empresas. Hay empresas que por su envergadura o su posición en el

mercado logran Costos de Estructura muy bajos, a veces hasta 10% menores que otras

empresas y el solo hecho de adquirirlas les mejora la rentabilidad sensiblemente.

Otro de los elementos que ha empezado a jugar en la compra de empresas es la posibili-

dad de tener un “mejor portfolio” de productos. Se observa en los compradores de com-

pañías la búsqueda de empresas que permiten “completar” el portfolio rápidamente sin la

necesidad de tener por delante un tiempo de desarrollo e inversión y el riesgo de no lograr

exitosamente la colocación del nuevo producto. Por lo tanto, portfolio y costos de estructu-

ra son en la actualidad muy potentes a la hora de comprar o absorber otras compañías.

Las limitaciones en el nuevo ambiente de negocios

Sin dudas, la baja tasa de inversión de los últimos años y enfrentar un ambiente competi-

tivo de mayor rivalidad exigirá a las empresas un programa de inversiones importante pa-

ra los próximos años. Las empresas vitivinícolas enfrentarán tres restricciones a su ex-

pansión: activos fijos, mercados o financiamiento. Según la ponderación de cada una de

ellas será la posibilidad de éxito de la estrategia.

En Activos Fijos. Puede convertirse en un limitante muy serio para compañías con cierta

obsolescencia. Muchas empresas saben que su expansión depende de que aumenten su

capacidad productiva o que encuentren donde alquilarla. En general no existe capacidad

ociosa de buena calidad disponible y muchas compañías se encuentran hoy en un acele-

rado proceso de acuerdos con los propietarios de la poca capacidad disponible.

La situación no sólo es de capacidad de elaboración y fraccionamiento sino que incluye

fincas y es por ello que se impone una adecuada política de abastecimiento de materias

primas de largo plazo. La escasez relativa de la materia prima se mantendrá en los próxi-

mos años más allá de las contingencias climáticas, por el bajo ritmo de inversión tanto en

nuevos viñedos como en el mantenimiento de los existentes.

– 20 –

La baja tasa de inversión que ha tenido el sector redundará en escasez relativa, por lo

menos en los próximos años, y en un aumento de costos vitícolas y será crucial entonces

una clara política de abastecimiento de materias primas.

En mercados. Muchas empresas están llegando a límites importantes de penetración de

mercados, especialmente en el doméstico y deberán ingresar en una etapa de inversión

en penetración más compleja y cara.

En el mercado internacional los factores que impulsaron la expansión de los vinos argen-

tinos fueron: el crecimiento del comercio mundial, el tipo de cambio y el Malbec. Este últi-

mo se conservará aunque con menor intensidad mientras que los otros dos ya no serán

tan potentes.

Como vimos, desde 2012 las exportaciones argentinas se estancaron y hubo enfoque por

parte de las empresas en eficiencia, mercados y Malbec. Esta política empresaria conti-

nuará en los próximos años y casi seguramente se profundizará. Aquellas empresas que

no lo respeten tendrán más dificultades de éxito.

La rivalidad competitiva tiene una contracara natural: la innovación y para ello es necesa-

rio invertir, probar y estar dispuesto a errar. Para muchas compañías la estrategia de ser

seguidoras de otras que innovan empieza a acotarse, especialmente en el mercado na-

cional.

En muchos de los mercados donde operan las empresas vitivinícolas se advierten signos

de madurez lo cual se revela por las dificultades de expansión. Algunas empresas ya

están trabajando en innovación. Esta tiene cuatro dimensiones: producto, servicios, pro-

cesos y modelos de negocios. Estos dos últimos tienen la más alta consideración en la

agenda.

En financiamiento. Más allá de los límites del mercado financiero hay muchas compañ-

ías con poca capacidad de apalancamiento. Esto quiere decir que el rendimiento de sus

activos está por debajo del costo de los pasivos. Por ello, el primer paso es mejorar la ro-

tación de inventarios para mejorar eficiencia financiera. Es muy claro el impacto y los es-

fuerzos en Rotación de Activos que han hecho muchas compañías por el lado de los Bie-

nes de Cambio lo cual les ha liberado financiamiento para invertir en activos fijos o en pe-

netración de mercado.

La presencia de fondos de inversión en el sector buscando oportunidades de compra se

basa justamente en encontrar compañías que tengan buenos márgenes brutos, costos de

estructura posibles de ser reducidos y límites de expansión por falta de financiamiento.

En este escenario entonces la prioridad de las inversiones será:

En Bienes de Uso industriales, cuando aseguren ganancias de productividad.

– 21 –

En Fincas, en aquellas regiones donde se espere una plusvalía de largo plazo vin-

culada a la calidad y productividad de uvas y escasez relativa de agua.

En Intangibles, en acciones que valoricen las marcas.

Este informe ha sido elaborado por la División Vinos del Banco Supervielle. La información y opiniones ver-

tidas en este documento han sido compiladas de distintas fuentes consideradas confiables y no representan

o son garantía de exactitud o completitud ni representan la opinión formal del Banco Supervielle. Este do-

cumento es para fines informativos y no ha sido hecho para fines de transacciones comerciales ni consejos

profesionales. Todas las opiniones de este documento pueden ser cambiadas sin notificación previa. Este

documento no puede ser reproducido, total o parcialmente sin autorización de la División Vinos del Banco

Supervielle.

Más información:

Autor: Javier Merino - [email protected]

Gustavo Escande - [email protected]

Adrián Rizzo - [email protected]

Leandro Zingoni – [email protected]

División Vinos Banco Supervielle

Avda. San Martín 841 – 5500 – Mendoza – Argentina - Tel. 54 261 4498822 4498830