Informe sobre la EconomIa de la informaciOn 2010unctad.org/es/docs/ier2010_sp.pdf · iv InforME...

194

NACIONES UNIDAS TIC, empresas y reducción de la pobreza Informe sobre la EconomIa de la informaciOn 2010 Nueva York y Ginebra, 2010 CONFERENCIA DE LAS NACIONES UNIDAS SOBRE COMERCIO Y DESARROLLO

Transcript of Informe sobre la EconomIa de la informaciOn 2010unctad.org/es/docs/ier2010_sp.pdf · iv InforME...

NACIONES UNIDAS

TIC, empresas y reducción de la pobreza

Informe sobre la EconomIa de la

informaciOn 2010

Nueva York y Ginebra, 2010

C O N F E R E N C I A D E L A S N A C I O N E S U N I D A S S O B R E C O M E R C I O Y D E S A R R O L L O

ii InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

NOTa

La Sección de Análisis de las TIC, que forma parte de la División de Tecnología y Logística de la UNCTAD, realiza una labor analítica orientada a las políticas sobre las repercusiones de las tecnologías de la información y las comunicaciones (TIC) en el desarrollo. La Sección, que se encarga de la elaboración del Informe sobre la Economía de la Información, promueve el diálogo internacional sobre cuestiones relativas a las TIC para el desarrollo y contribuye al fomento de la capacidad de los países en desarrollo para medir la economía de la información, así como concebir y aplicar las políticas y los marcos jurídicos pertinentes.

Cuando se hace referencia a “países o economías” en el informe, los términos se aplican también a territorios o zonas, según el caso. Las denominaciones empleadas en esta publicación y la forma en que aparecen presentados los datos que contiene no entrañan, de parte de la Secretaría de las Naciones Unidas, juicio alguno sobre la condición jurídica de ninguno de los países, territorios, ciudades o zonas citados o de sus autoridades, ni respecto de la delimitación de sus fronteras o límites. Además, los nombres de los grupos de países utilizados sólo tienen por finalidad facilitar el análisis general o estadístico y no implican juicio alguno sobre la etapa de desarrollo alcanzada por un país o región determinados. Los grandes grupos de países usados en el informe siguen la clasificación de la Oficina de Estadística de las Naciones Unidas. Estos grupos son:

Países desarrollados: los países miembros de la Organización de Cooperación y Desarrollo Económicos (OCDE) (con exclusión de México, la República de Corea y Turquía), los nuevos países miembros de la Unión Europea que no son miembros de la OCDE (Bulgaria, Chipre, Eslovenia, Estonia, Letonia, Lituania, Malta y Rumania), y Andorra, Israel, Liechtenstein, Mónaco y San Marino. Economías en transición: Estados de Europa Sudoriental y de la Comunidad de Estados Independientes. Países en desarrollo: en general todas las economías no mencionadas más arriba. A los efectos estadísticos, en los datos correspondientes a China no se incluyen los de la Provincia china de Taiwán, la Región Administrativa Especial de Hong Kong (RAE de Hong Kong) ni la Región Administrativa Especial de Macao (RAE de Macao).

El hecho de que se haga referencia a una empresa o a sus actividades no significa que la UNCTAD dé su respaldo a esa empresa o sus actividades.

En los cuadros se han utilizado los símbolos siguientes:Dos puntos (..) indican que los datos faltan o no constan por separado. Se ha prescindido de una fila en algún cuadro en aquellos casos en que no se disponía de datos sobre algunos de los elementos de la fila;La raya (–) indica que la cantidad es nula o insignificante;Un espacio en blanco en un cuadro indica que los datos no se aplican a menos que se indique otra cosa; La barra (/) entre dos años, por ejemplo 1994/95, significa un ejercicio económico;El guión (-) entre cifras que expresen años, por ejemplo 1994-1995, significa que se trata de todo el período considerado, ambos años incluidos;Por “dólares” se entiende dólares de los Estados Unidos de América, a menos que se indique otra cosa;Las tasas anuales de crecimiento y de variación son tasas compuestas, a menos que se indique otra cosa;La suma de los datos parciales y de los porcentajes no siempre coincide con el total indicado porque las cifras se han redondeado.

El material contenido en el presente estudio se podrá citar libremente siempre que se indique la fuente.

PUBLICACIÓN DE LAS NACIONES UNIDASUNCTAD/IER/2010

Nº de venta S.10.II.D.17ISSN 2075-4396

ISBN 978-92-1-312378-2Copyright © Naciones Unidas, 2010

Quedan reservados todos los derechos. Impreso en Suiza

iiiPREFACIO

Prefacio

Un eje fundamental de los esfuerzos de las Naciones Unidas por promover el bienestar económico y social de la población de todo el mundo es la lucha contra la pobreza. Hay que explorar a fondo todas las posibles vías para cumplir los objetivos de desarrollo convenidos internacionalmente, en especial los Objetivos de Desarrollo del Milenio. Son muy prometedoras hoy las nuevas soluciones basadas en la tecnología, inexistentes hace diez años, cuando se articularon y aprobaron esos Objetivos. Por ello, en el Informe sobre la Economía de la Información de este año se considera la posible influencia de las tecnologías de la información y las comunicaciones (TIC) en la creación de nuevos medios de subsistencia y el aumento de la productividad de las empresas que interesan directamente a la población pobre.

La contribución de las TIC a la reducción de la pobreza estriba en su capacidad de habilitar a mujeres y hombres pobres para que puedan acceder a nuevos medios de subsistencia o disponer de oportunidades de empleo más sólidas. Ante nuestros ojos se está abriendo un nuevo horizonte en el que las nuevas tecnologías pueden influir en la vida de las personas, incluso en los lugares más remotos. La difusión de algunas TIC, en especial la de los teléfonos móviles, ha aumentado espectacularmente, incluso en las regiones en las que vive y trabaja gran parte de la población mundial pobre. El resultado es nuevas microempresas en diversos sectores, nuevos servicios y nuevas formas de comercializar productos de todo tipo.

Sin embargo, como se subraya en el informe, para conseguir que el mayor acceso a las TIC revierta en una reducción de la pobreza también es preciso adoptar políticas. El resultado dependerá del contexto y el entorno en que se introduzcan y usen las TIC. Corresponde a los gobiernos el papel fundamental de establecer políticas que respondan efectivamente a las necesidades concretas de los beneficiarios, que difieren de una empresa a otra, entre zonas rurales y urbanas y entre países.

Aprovechar plenamente el importante aumento de la conectividad de forma que beneficie a los pobres constituye un importante reto para las políticas. Esta labor está lejos de finalizar. Exhorto a los gobiernos y los asociados para el desarrollo a que lean el Informe sobre la Economía de la Información 2010 y consideren con atención sus recomendaciones.

BAN Ki-moonSecretario GeneralNaciones Unidas

iv InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

RECONOCIMIENTOS

El Informe sobre la Economía de la Información 2010 fue preparado por un equipo integrado por Torbjörn Fredriksson (jefe de equipo), Cécile Barayre, Scarlett Fondeur Gil, Diana Korka, Rémi Lang, Anvar Nigmatov y Malorie Schaus (pasante) con la dirección directa de Mongi Hamdi y la orientación general de Anne Miroux.

Smita Barbattini, Wilhelmina Imson y Monica Morrica prestaron asistencia administrativa y secretarial en distintas etapas de la elaboración del informe.

El Informe sobre la Economía de la Información 2010 se valió de las importantes aportaciones de Richard Duncombe, Christopher Foster, Richard Heeks, Michael Minges, Raja Mitra, David Souter y Ugyen Tenzin.

Jeffrey Aresty, Manohar K. Bhattarai, Caroline Figuères, Mohammad Shahroz Jalil, Shyan Mukerjee, Eskedar Nega, Karthik Raman, Janne Rajala, Jennifer Shisu y varios expertos de la Comisión Económica para África realizaron aportaciones adicionales. Se agradece también la contribución de la Academia China de Gestión de la Ciencia y la Tecnología de la Universidad de Tongji.

Algunos expertos que asistieron a un seminario regional organizado junto con Research ICT Africa, entre ellos Lishan Adam, Roxanna Barrantes, Willie Currie, Jonathan Donner, Heloise Emdon, Khaled Fourati, Alison Gillwald, Sizo D. Mhlanga, Raven Naidoo, Laura Recuerovirto, Rohan Samarajiva, Christopher Stork y Ewan Sutherland, formularon observaciones útiles sobre distintas partes del texto. Carlos Afonso, Stephania Bonilla, Frédéric Bourassa, Raphaël Dard, Charles Geiger, Ángel González Sanz, Vanessa Gray, Marisa Henderson, Arafat Hossain, Mikki Jang, Markus Kupper, Esperanza Magpantay, Jean Philbert Nsengimana, Atsuko Okuda, Marta Pérez Cusó, Araba Sey, Björn Söderberg, Susan Teltscher e Ian Walden también aportaron observaciones valiosas durante distintas etapas de la elaboración del informe.

La UNCTAD agradece a las oficinas nacionales de estadística por compartir sus datos y a las empresas por sus respuestas a la encuesta anual de la UNCTAD sobre uso de las TIC y el sector de las TIC. También es muy apreciado el intercambio de datos para este informe con el Banco Mundial, Eurostat, la UIT, Nokia y la OCDE.

Sophie Combette y Laurence Duchemin diseñaron la tapa y los demás aspectos gráficos. Laurence Duchemin se encargó de la edición electrónica y Michael Gibson de la edición del Informe sobre la Economía de la Información 2010.

Se reconoce con agradecimiento el apoyo financiero del Gobierno de Finlandia.

vINDICE

indice

Prefacio ............................................................................................................................................. iiiReconocimientos .............................................................................................................................. ivLista de siglas ................................................................................................................................... ixResumen ............................................................................................................................................ x

CAPitulo I. analisis de la relacion entre la pobreza,

las tic y las empresas ................................................................ 1

A. Introducción ........................................................................................................................... 2

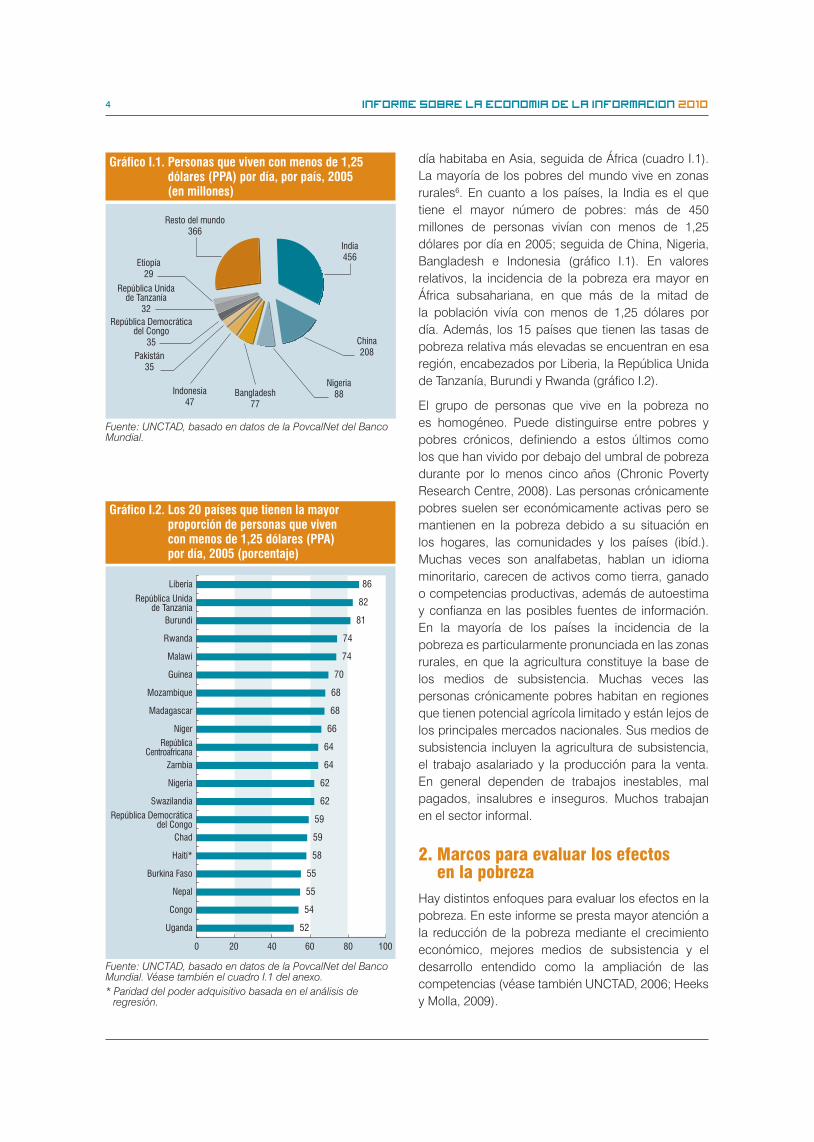

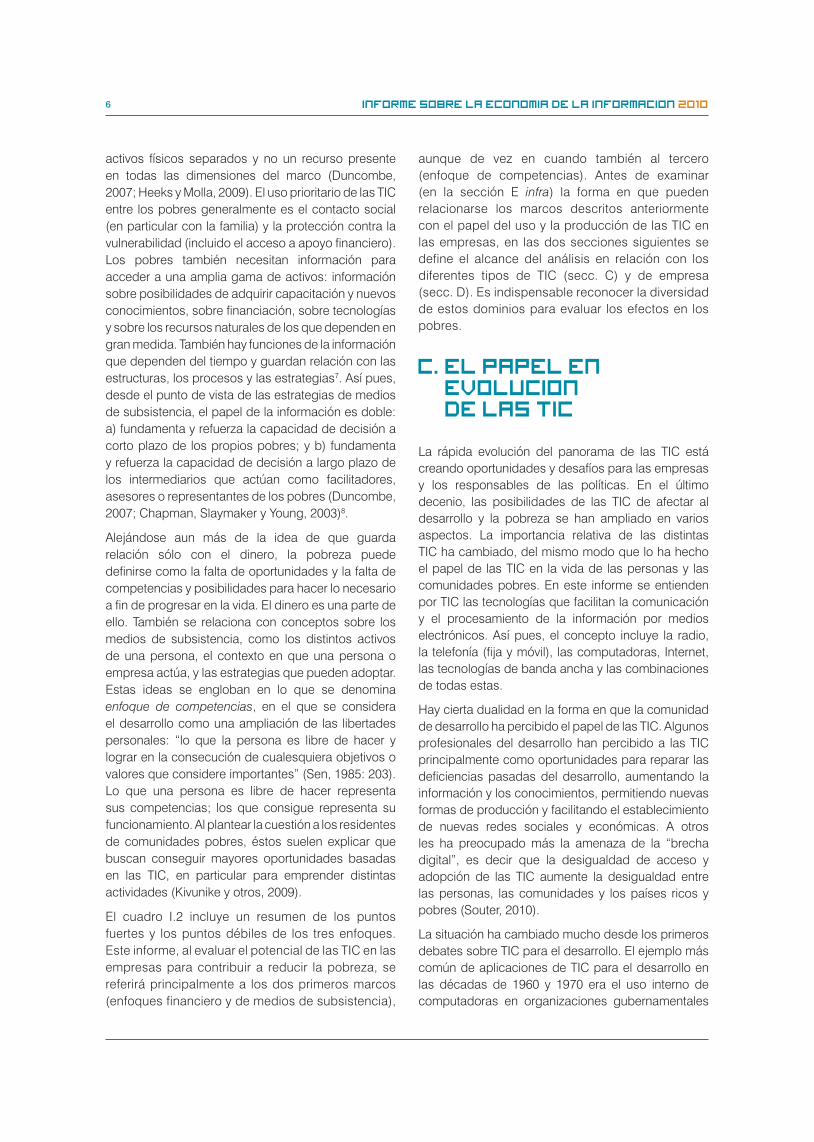

B. Características y distribución de la pobreza........................................................................ 31. La distribución de la pobreza ............................................................................................................... 32. Marcos para evaluar los efectos en la pobreza .................................................................................... 4

C. El papel en evolución de las TIC .......................................................................................... 6D. El papel de las empresas ...................................................................................................... 9

E. Relación entre TIC, empresas y pobreza ........................................................................... 10

CAPitulo II. Tendencias de la conectividad y la asequibilidad ... 15

A. Tendencias de la difusión de las TIC .................................................................................. 161. Telefonía: predominio de la conectividad por telefonía móvil en las regiones pobres ...................... 16

a. Escasa utilización de la telefonía fija por los pobres ....................................................................... 17b. Ampliación de la conectividad por telefonía móvil .......................................................................... 18c. Surgimiento de nuevas aplicaciones móviles ................................................................................. 20

2. Acceso a las computadoras personales ............................................................................................ 233. Crecimiento del uso de Internet a partir de un nivel bajo ................................................................... 244. Acceso de banda ancha .................................................................................................................... 275. Acceso a la radio ................................................................................................................................ 296. Conclusiones ...................................................................................................................................... 30

B. Tendencias de la asequibilidad ........................................................................................... 301. La barrera de la asequibilidad ............................................................................................................ 302. Costos de los servicios de telefonía fija.............................................................................................. 343. Asequibilidad de la telefonía móvil ..................................................................................................... 344. Asequibilidad de Internet .................................................................................................................... 37

C. Conclusiones ....................................................................................................................... 38

CAPitulo III. El sector de las tic y los pobres ...............................45

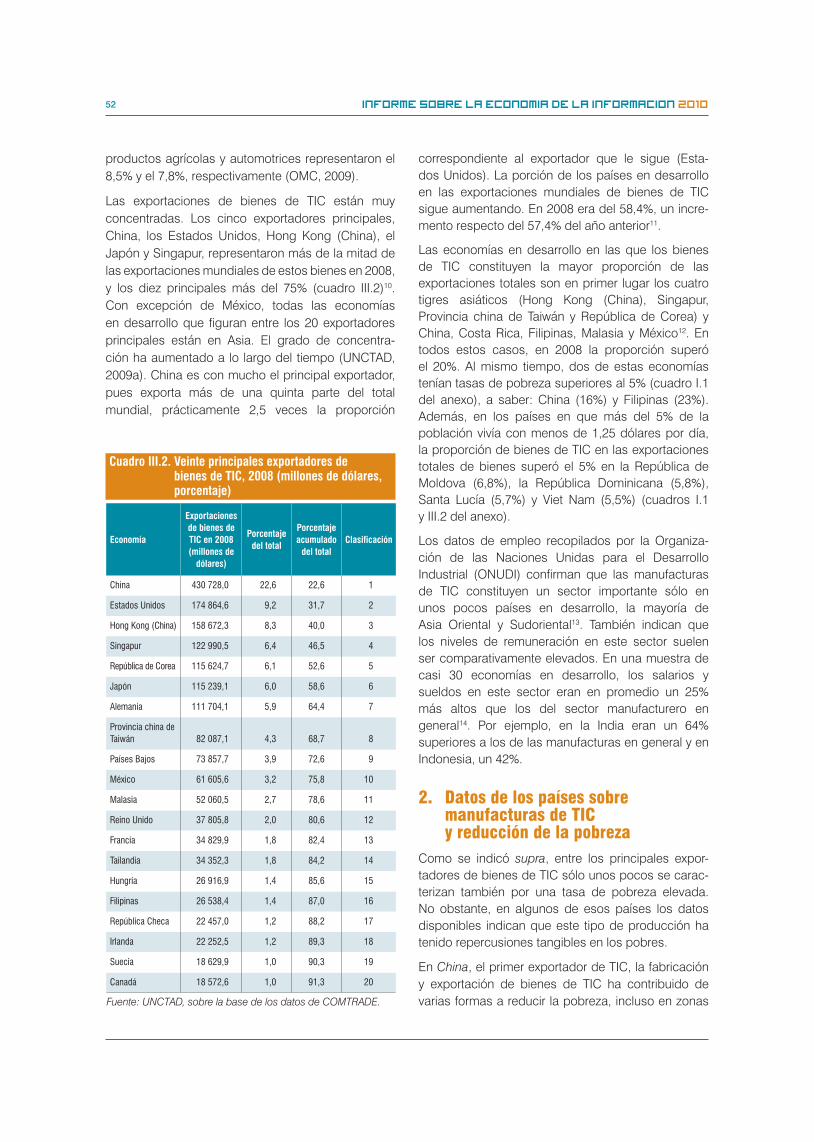

A. Trazado del sector de las TIC ............................................................................................. 46

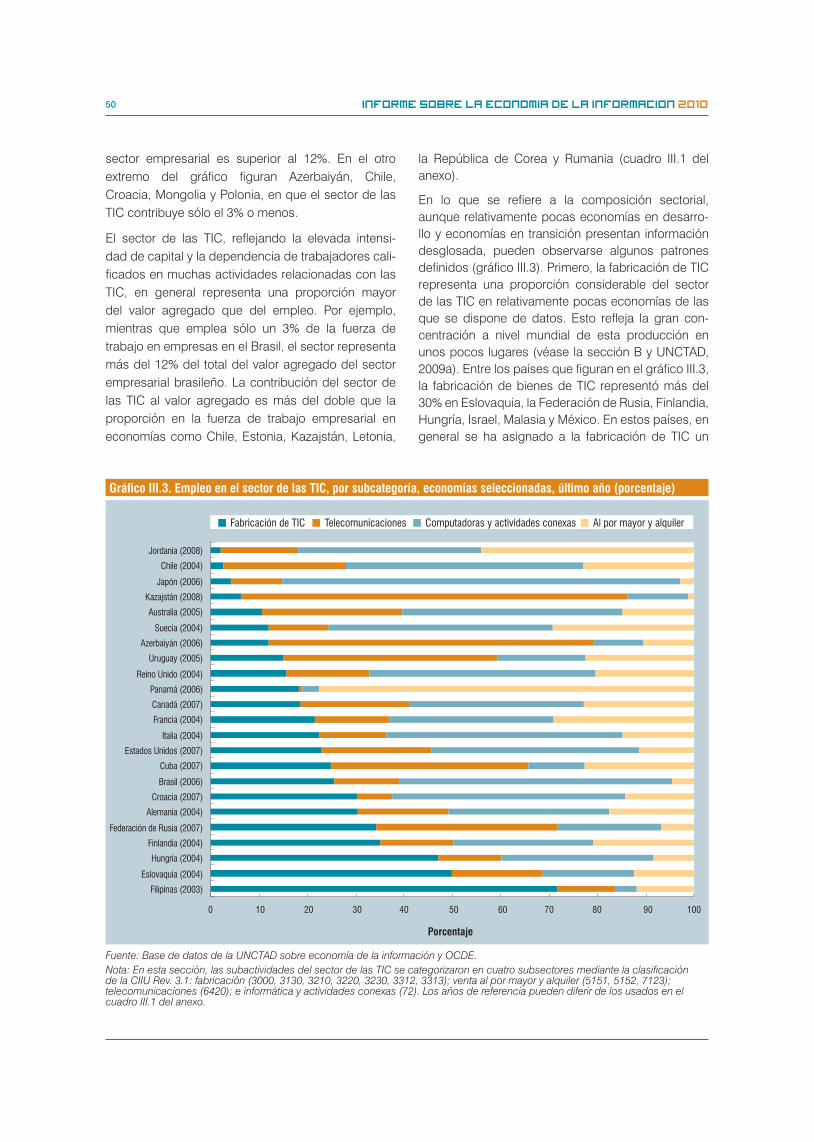

B. Fabricación de bienes de TIC ............................................................................................. 511. Alta concentración de las exportaciones y el empleo ........................................................................ 512. Datos de los países sobre manufacturas de TIC y reducción de la pobreza .................................... 523. Conclusiones....................................................................................................................................... 54

C. Servicios de TI y que utilizan TIC ....................................................................................... 551. Externalización y deslocalización de servicios ................................................................................... 552. Posibles repercusiones en la reducción de la pobreza ...................................................................... 56

a. Empleo directo e indirecto .............................................................................................................. 58b. ¿Está comenzando a cambiar el alto grado de urbanización? ....................................................... 58c. Ingresos fiscales e iniciativas de responsabilidad social de las empresas .................................... 59d. El caso de la externalización social ................................................................................................ 59e. Posibles inconvenientes ................................................................................................................. 60

3. Conclusiones....................................................................................................................................... 61

vi InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

D. Microempresas de TIC y el sector informal ....................................................................... 621. La ampliación de las microempresas de TIC ..................................................................................... 632. Características de las microempresas de TIC .................................................................................... 64

a. Uso de estrategias especializadas para competir .......................................................................... 64b. Oportunidades de ingreso, crecimiento y perfeccionamiento ....................................................... 65

E. Observaciones finales ......................................................................................................... 68

CAPitulo iv. el uso de las tic por las empresas y la

reduccion de la pobreza...................................................73

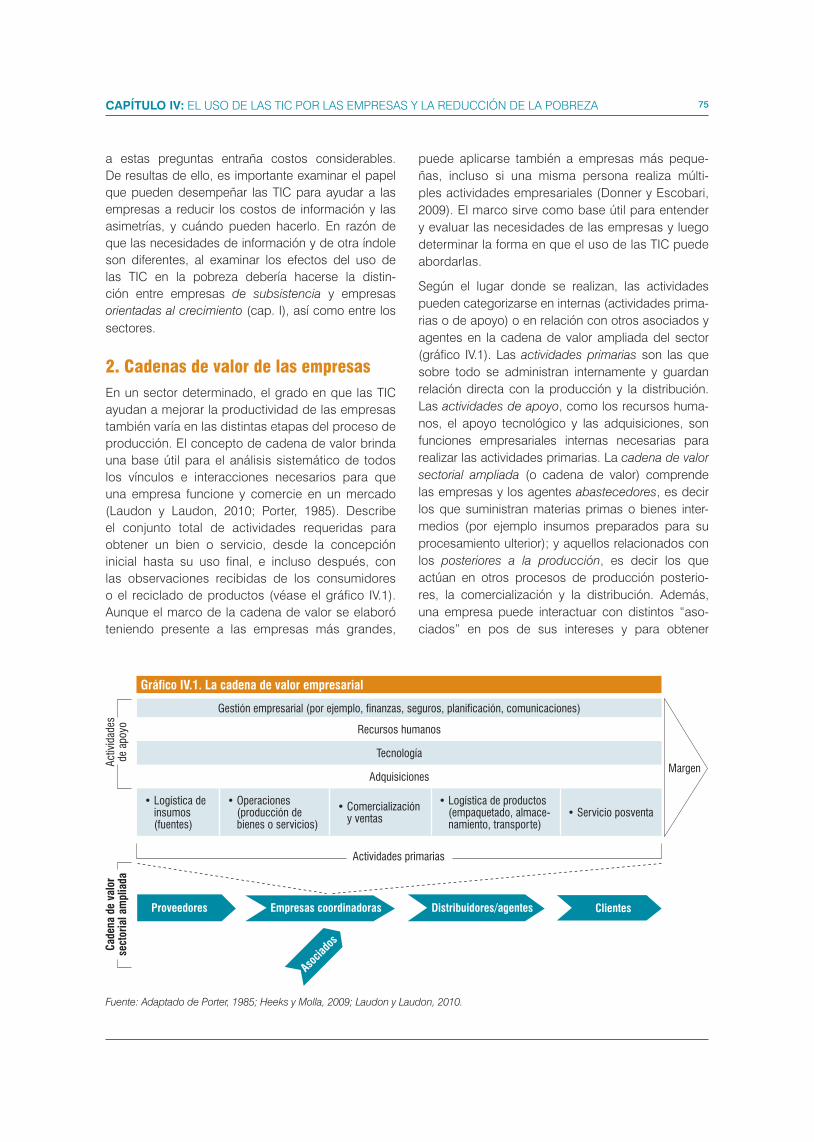

A. Análisis de las consecuencias del uso de las TIC por las empresas ............................... 741. Los efectos del uso de las TIC en las empresas ................................................................................ 742. Cadenas de valor de las empresas .................................................................................................... 75

B. Datos de casos sobre el uso de las TIC en cadenas de valor de interés para los pobres .................................................................................................................... 771. El uso de las TIC en la agricultura ...................................................................................................... 78

a. Uso de teléfonos móviles ................................................................................................................ 78b. Uso de Internet y la Web (por medio de computadoras personales o teléfonos móviles) ............. 82c. Tecnologías combinadas ................................................................................................................ 85

2. Uso de las TIC en la pesca ................................................................................................................. 863. Uso de las TIC en la industria manufacturera y los servicios en pequeña escala ............................. 89

a. Uso de teléfonos móviles ................................................................................................................ 90b. Uso de otras TIC ............................................................................................................................. 92

C. Consecuencias del uso de las TIC en la reducción de la pobreza ................................... 951. El papel de las TIC en las distintas etapas de la cadena de valor ..................................................... 962. Repercusiones para las empresas de subsistencia ........................................................................... 973. Repercusiones para las empresas orientadas al crecimiento ........................................................... 984. Repercusiones del enfoque de cadena de valor sectorial en la formulación de políticas ................. 99

CAPitulo V. El DESAFIO para las politicas...................................... 103

A. La necesidad de que la formulación de políticas sea más holística y esté impulsada por la demanda .................................................................................... 104

1. El ecosistema de TIC, empresas y reducción de la pobreza ........................................................... 1042. El contexto cambiante para la formulación de políticas ................................................................... 1073. La necesidad de un enfoque de política impulsado por la demanda .............................................. 108

B. Repercusiones para los responsables de las políticas nacionales ................................ 1101. Ampliar el acceso asequible a las TIC .............................................................................................. 110

a. Infraestructura y conectividad ....................................................................................................... 110i) Acceso a las redes .................................................................................................................... 111ii) Acceso local ............................................................................................................................. 112

b. Asequibilidad ................................................................................................................................ 1132. Fomento del mayor uso de TIC en las empresas ............................................................................. 115

a. Desarrollo de contenido y servicios .............................................................................................. 115b. Apoyo al sector de las TIC y fomento de los conocimientos especializados ............................... 117

3. Vinculación de las políticas de TIC y empresas con las estrategias de reducción de la pobreza ...... 119

C. Repercusiones en los asociados para el desarrollo ....................................................... 1211. Integración de las TIC en la elaboración y ejecución de los planes de desarrollo .......................... 1222. Inversiones en infraestructura ........................................................................................................... 1233. Apoyo a las iniciativas gubernamentales ......................................................................................... 1244. Una mayor comprensión de los efectos ........................................................................................... 124

D. Conclusiones y recomendaciones ................................................................................... 125

BIBLIOGRAFiA............................................................................................................... 131

viiINDICE

anexo estadistico.............................................................................................. 145

Publicaciones seleccionadas de la UNCTAD en la esfera de la ciencia, la tecnología y las TIC para el desarrollo ................................................................................................................... 171Encuesta de lectores ............................................................................................................................ 173

Recuadros

II.1. La UNCTAD y la Asociación para la Medición de las TIC para el Desarrollo ................................... 16II.2. Desafíos metodológicos para medir la asequibilidad ....................................................................... 33III.1. La evolución de la definición del sector de las TIC ........................................................................... 47III.2. Intervenciones en China para ampliar el uso de las TIC en las zonas rurales.................................. 54III.3 Deslocalización de servicios de animación a Nepal ......................................................................... 57III.4. Externalización social en el estado de Kerala ................................................................................... 60III.5. Oportunidades de deslocalización de procesos empresariales para mujeres de zonas rurales de la India: el caso de Source for Change ............................................................ 61III.6. La ubicación: el papel de las personas con discapacidad en el sector de telefonía móvil en Gambia ............................................................................................................ 66IV.1. Vínculos empresariales ...................................................................................................................... 76IV.2. Los teléfonos móviles y la cría de ganado lechero en Bhután .......................................................... 80IV.3. Microseguros por telefonía móvil en Kenya ...................................................................................... 82IV.4. Soluciones de información basada en el mercado para pequeños agricultores en Bangladesh.... 83IV.5. Comercialización basada en la Web por agricultores de las zonas rurales en China ...................... 84IV.6. Uso de las TIC en la cadena de abastecimiento de caña de azúcar: Warana inalámbrico ............. 87IV.7. Beneficios de las radios comunitarias en África para los agricultores ............................................. 88IV.8. Efectos de los teléfonos móviles en las operaciones de la cadena de abastecimiento de microempresas de mujeres en Nigeria ........................................................................................ 91IV.9. Dinero móvil para empresas en el Afganistán ................................................................................... 93V.1. M-PESA y la evolución reglamentaria en Kenya ............................................................................. 117V.2. Jigyasha 7676: la línea de ayuda por telefonía móvil para agricultores de Bangladesh ................ 119V.3. Comisión sobre la Banda Ancha para el Desarrollo Digital ............................................................ 123

Cuadros

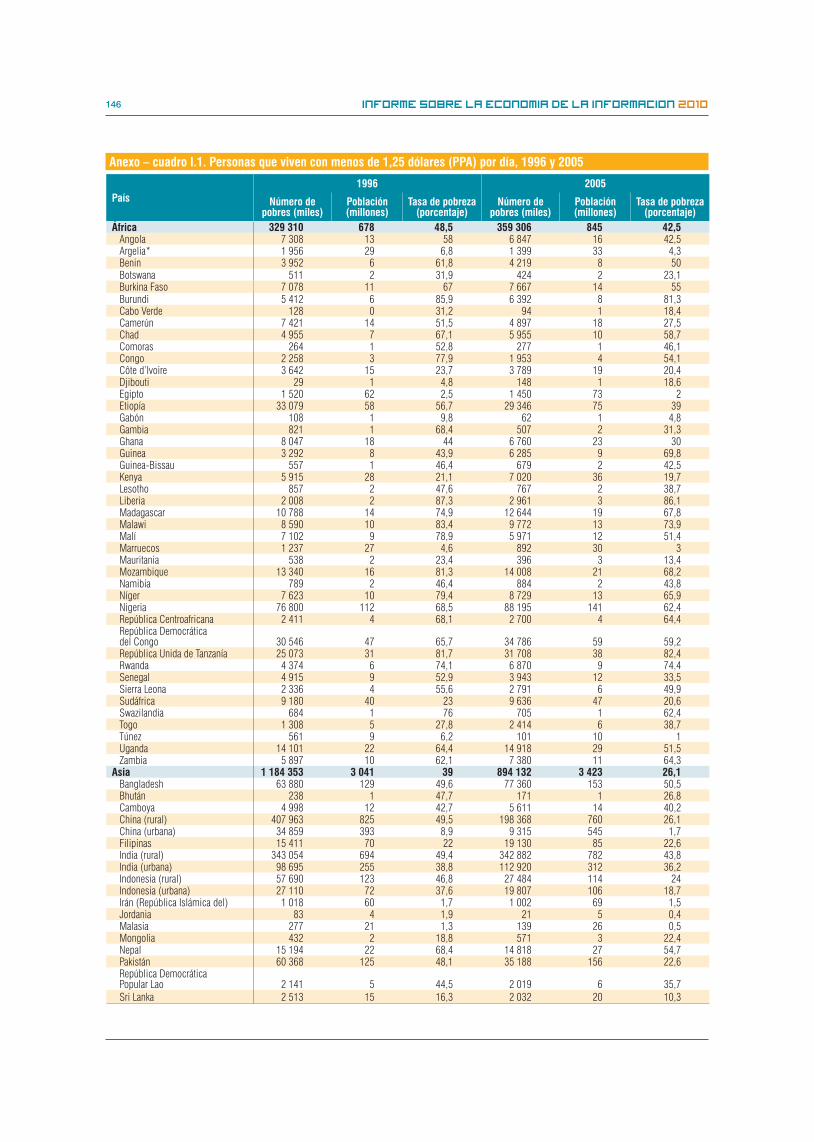

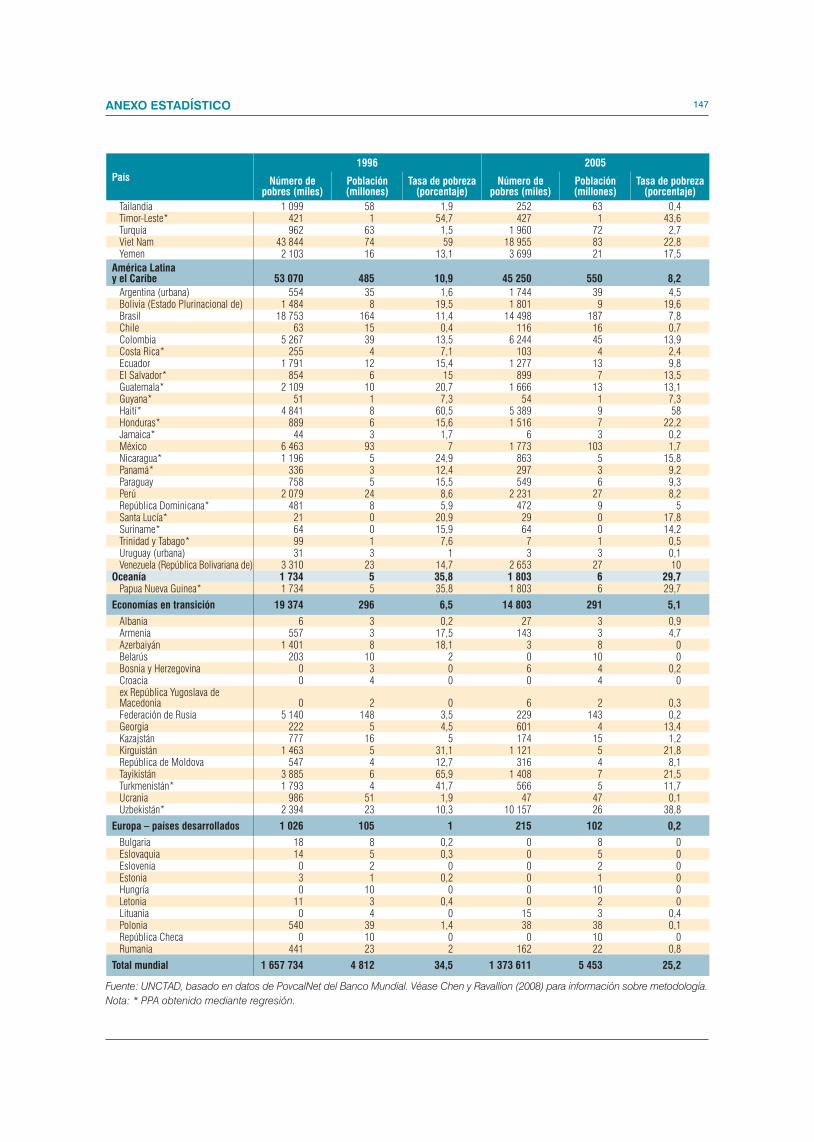

I.1. Personas que viven con menos de 1,25 dólares (PPA) por día, por región, 1996 y 2005 (en millones y porcentaje de la población) ......................................................................................... 3

I.2. Puntos fuertes y puntos débiles de los distintos enfoques de evaluación de los efectos de las TIC en las empresas en la reducción de la pobreza ................................................................ 7

II.1. Acceso a teléfonos públicos y su uso, países africanos seleccionados, 2007/08 ........................... 18II.2. Hogares con teléfonos móviles, PMA seleccionados, 2007-2008 (porcentaje) ............................... 19II.3. Uso de mensajes de texto en países seleccionados, distintos años ............................................... 21II.4. Hogares con computadora personal, PMA seleccionados, 2007 (porcentaje) ..................................... 24II.5. Empresas que usan computadoras, por zona urbana o rural, países seleccionados, año más reciente (porcentaje) ........................................................................................................... 25II.6. Tipos de gastos relacionados con los servicios de telecomunicaciones y asequibilidad medida por la cesta de precios de las TIC de la UIT ........................................................................ 32II.7. Gasto mensual en telefonía móvil como proporción del ingreso personal mensual (porcentaje) ... 34III.1 Lista de las industrias incluidas en la definición del sector de las TIC de la OCDE de 2002 (basada en CIIU Rev. 3.1) .................................................................................................................. 46III.2. Veinte principales exportadores de bienes de TIC, 2008 (millones de dólares, porcentaje) ............ 52

Gráficos

I.1. Personas que viven con menos de 1,25 dólares (PPA) por día, por país, 2005 (en millones) ........... 4I.2. Los 20 países que tienen la mayor proporción de personas que viven con menos

de 1,25 dólares (PPA) por día, 2005 (porcentaje) ............................................................................... 4I.3. El marco de medios de subsistencia .................................................................................................. 5

viii InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

I.4 Mapa conceptual de las TIC, las empresas y la pobreza ................................................................. 11II.1. Abonos de telefonía fija por 100 habitantes, por grupo de países, 2000-2009 ................................ 17II.2 Hogares rurales que tienen líneas de telefonía fija, determinados países menos adelantados, distintos años (porcentaje) .......................................................................................... 17II.3. Teléfonos públicos y penetración de tefefonía móvil en el Senegal, 2000-2009 .............................. 18II.4. Abonos de telefonía móvil por 100 habitantes, por grupo de países, 2000-2009 ............................ 19II.5 Abonos de telefonía móvil en el Brasil, por 100 habitantes, por estado, 2009 ................................. 20II.6. Población cubierta por señal de telefonía móvil, total y en zonas rurales,

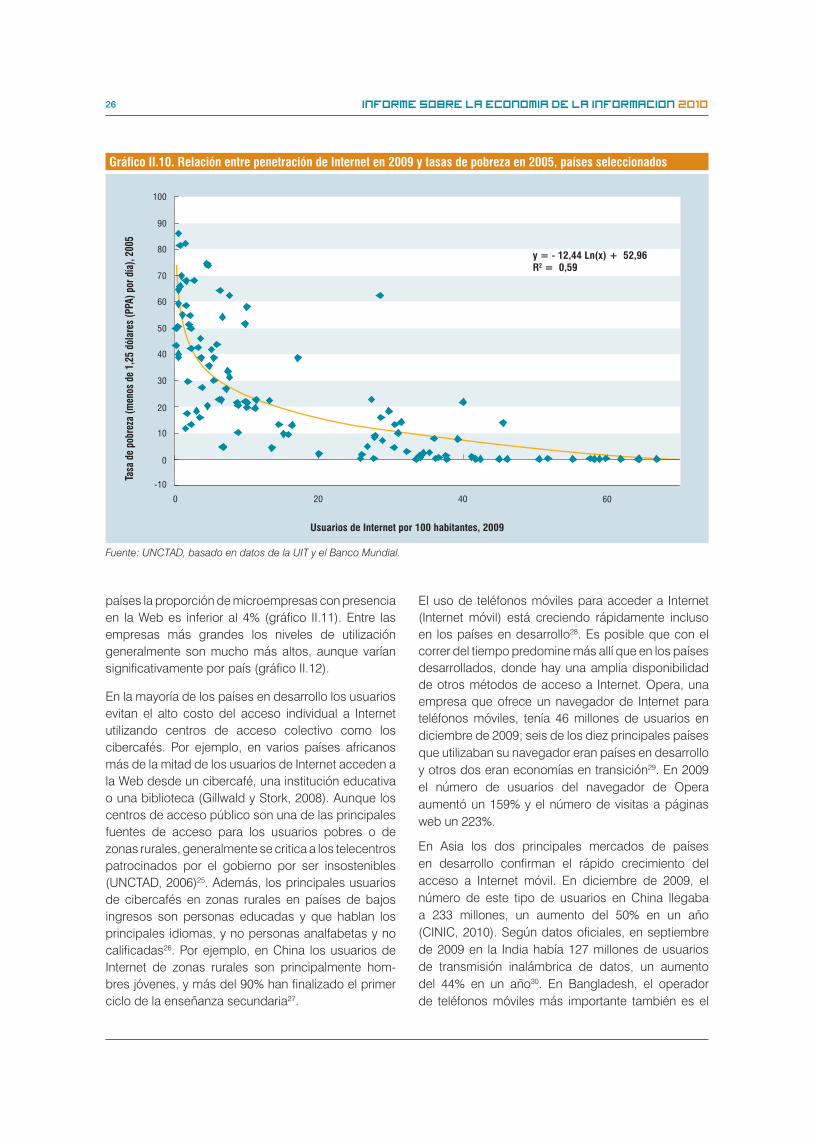

por grupo de países, 2000-2008 (porcentaje) ................................................................................... 21II.7. Relación entre penetración de telefonía móvil en 2009 y tasas de pobreza en 2005, países seleccionados ........................................................................................................................ 22II.8. Abonos de telefonía móvil y cuentas bancarias por 100 habitantes, PMA seleccionados, 2009 .... 23II.9. Usuarios de Internet por 100 habitantes, por grupo de países, 2000-2009 ..................................... 25II.10. Relación entre penetración de Internet en 2009 y tasas de pobreza en 2005, países seleccionados ... 26II.11. Empresas que usan Internet, economías seleccionadas, por tamaño de empresa, 2008

a menos que se indique lo contrario (porcentaje) ............................................................................ 27II.12. Empresas que tienen un sitio web, economías seleccionadas, por tamaño de empresa, 2008

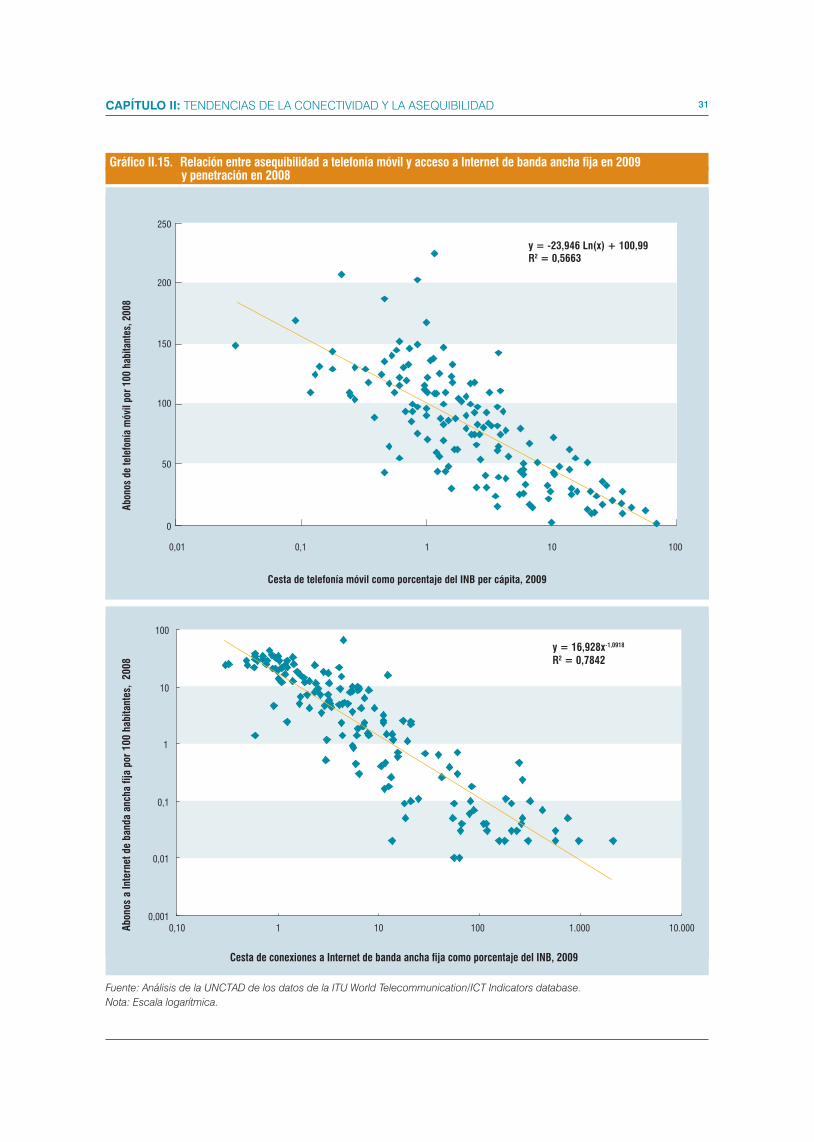

a menos que se indique lo contrario (porcentaje) ............................................................................ 28II.13 Abonos de banda ancha fija por 100 habitantes, por grupo de países, 2000-2009 ........................ 29II.14. Penetración de algunas TIC, PMA, 2000-2009 (por 100 habitantes) ................................................ 30II.15. Relación entre asequibilidad a telefonía móvil y acceso a Internet de banda ancha fija

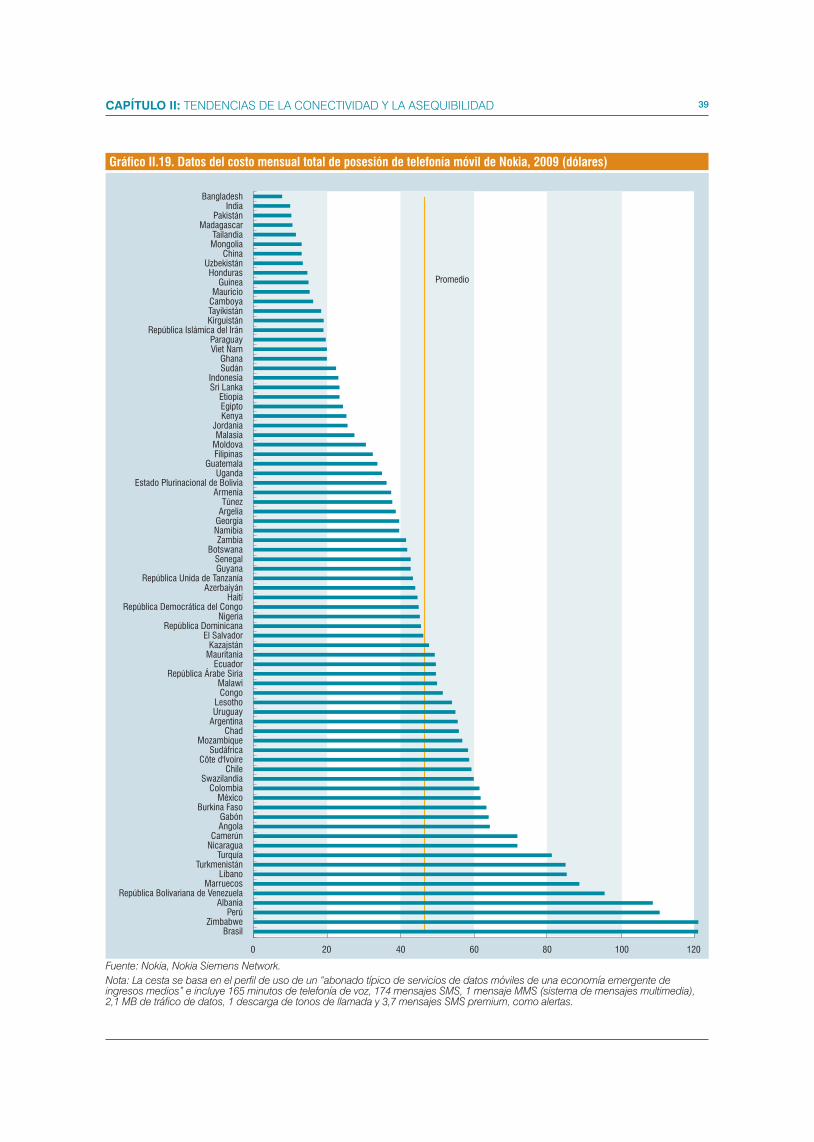

en 2009 y penetración en 2008 ......................................................................................................... 31II.16. Costo total promedio de telefonía móvil, 2005-2008 (dólares) ......................................................... 35II.17. Ingreso promedio por usuario en PMA seleccionados y la India, 2009 (dólares) ............................ 36II.18. Asequibilidad a banda ancha fija, por grupo de países, 2009 (dólares, dólares PPA, como porcentaje del INB) ............................................................................. 37II.19. Datos del costo mensual total de posesión de telefonía móvil de Nokia, 2009 (dólares) ................ 39III.1. Proporción de empleados del sector empresarial que trabajan en el sector de las TIC,

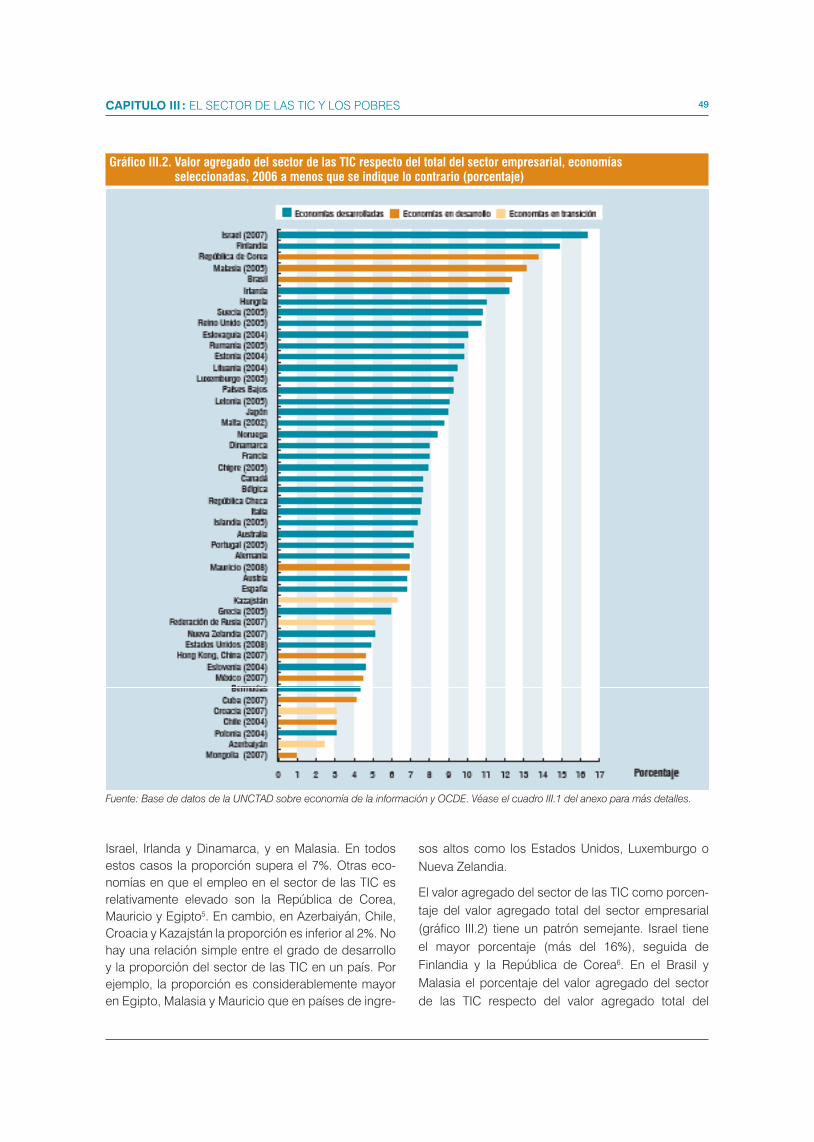

economías seleccionadas, 2006 a menos que se indique lo contrario (porcentaje) ....................... 48III.2. Valor agregado del sector de las TIC respecto del total del sector empresarial,

economías seleccioandas, 2006 a menos que se indique lo contrario (porcentaje) ....................... 49III.3. Empleo en el sector de las TIC, por subcategoría, economías seleccionadas, último año (porcentaje) ...................................................................................................................... 50III.4. Mercado mundial de deslocalización de servicios, 2004-2009 (miles de millones de dólares) ...... 56III.5. Mercado mundial de deslocalización de servicios empresariales, 2004-2009 (porcentaje) ............ 57IV.1. La cadena de valor empresarial ........................................................................................................ 75V.1. El ecosistema para la reducción de la pobreza por medio de las TIC y las empresas.................. 104

Cuadros del anexo

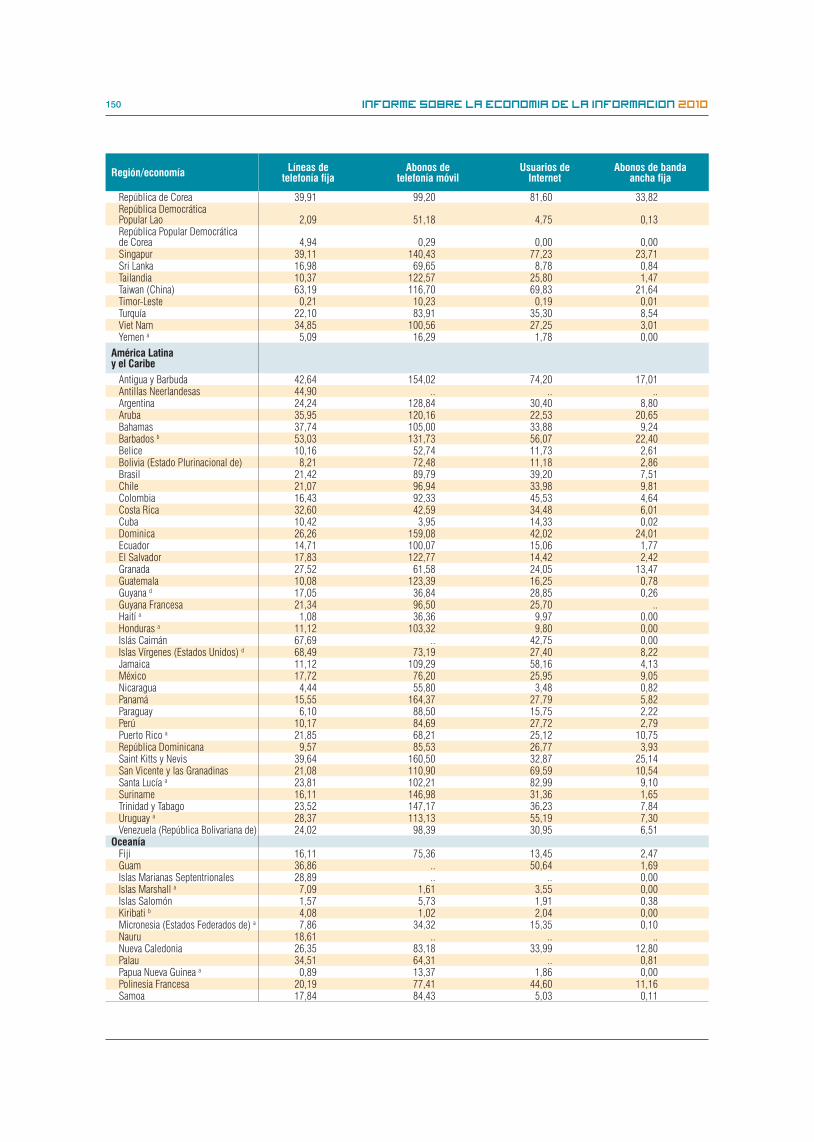

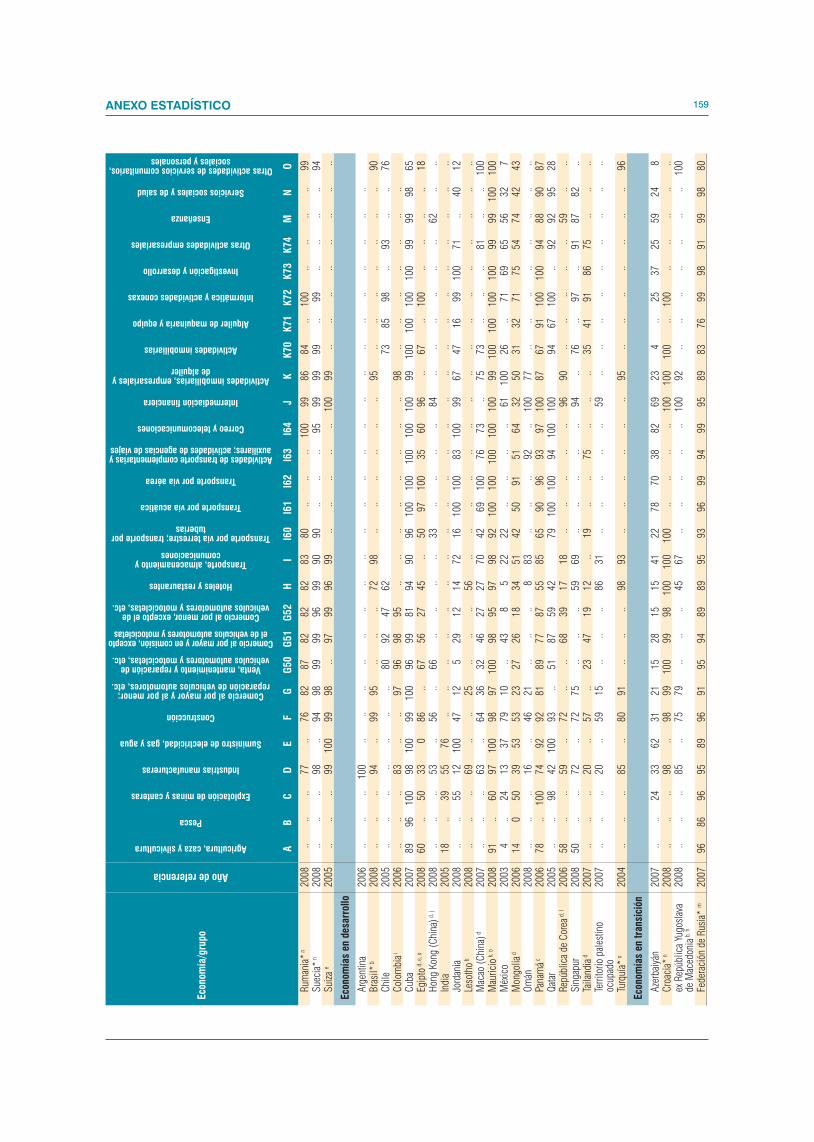

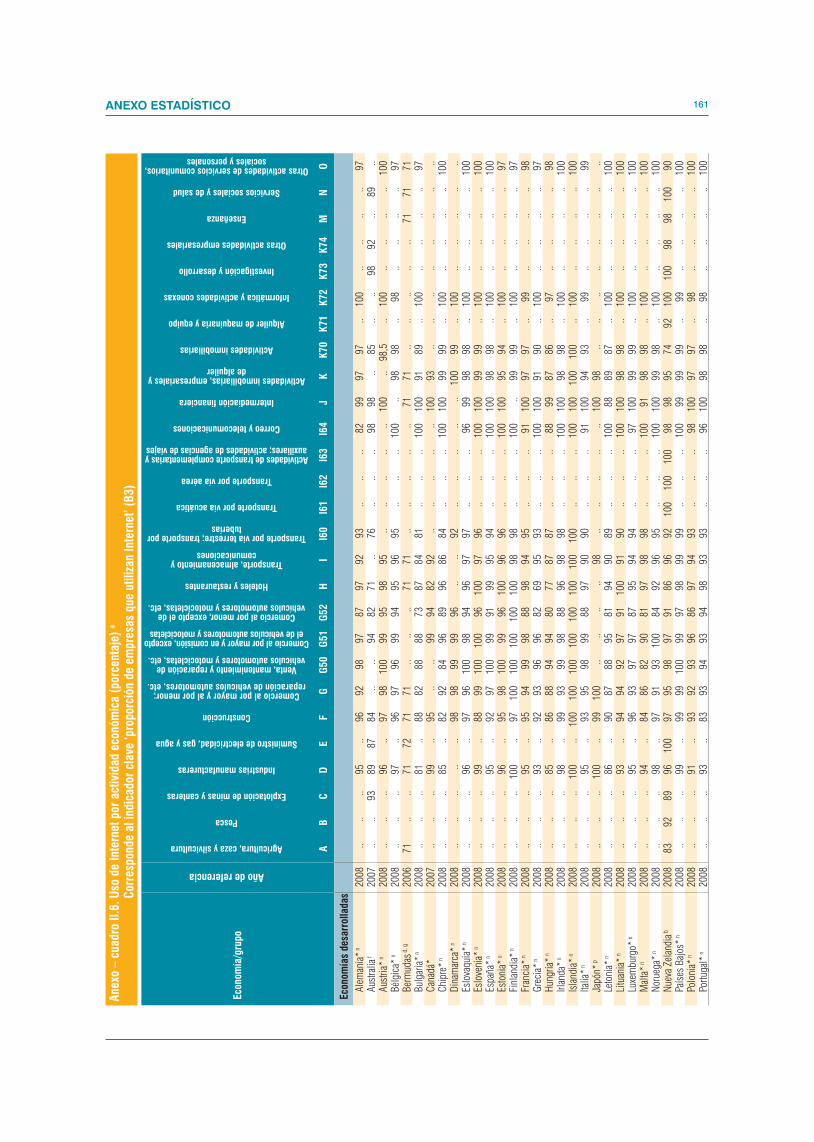

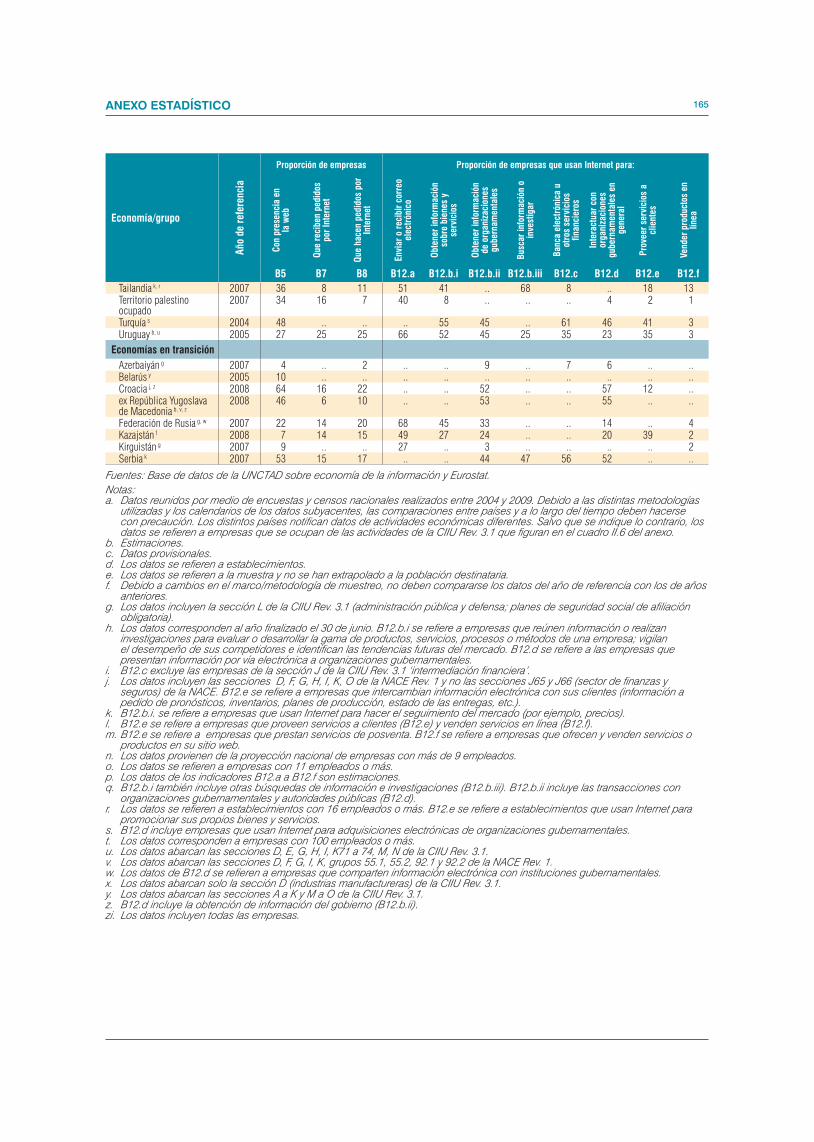

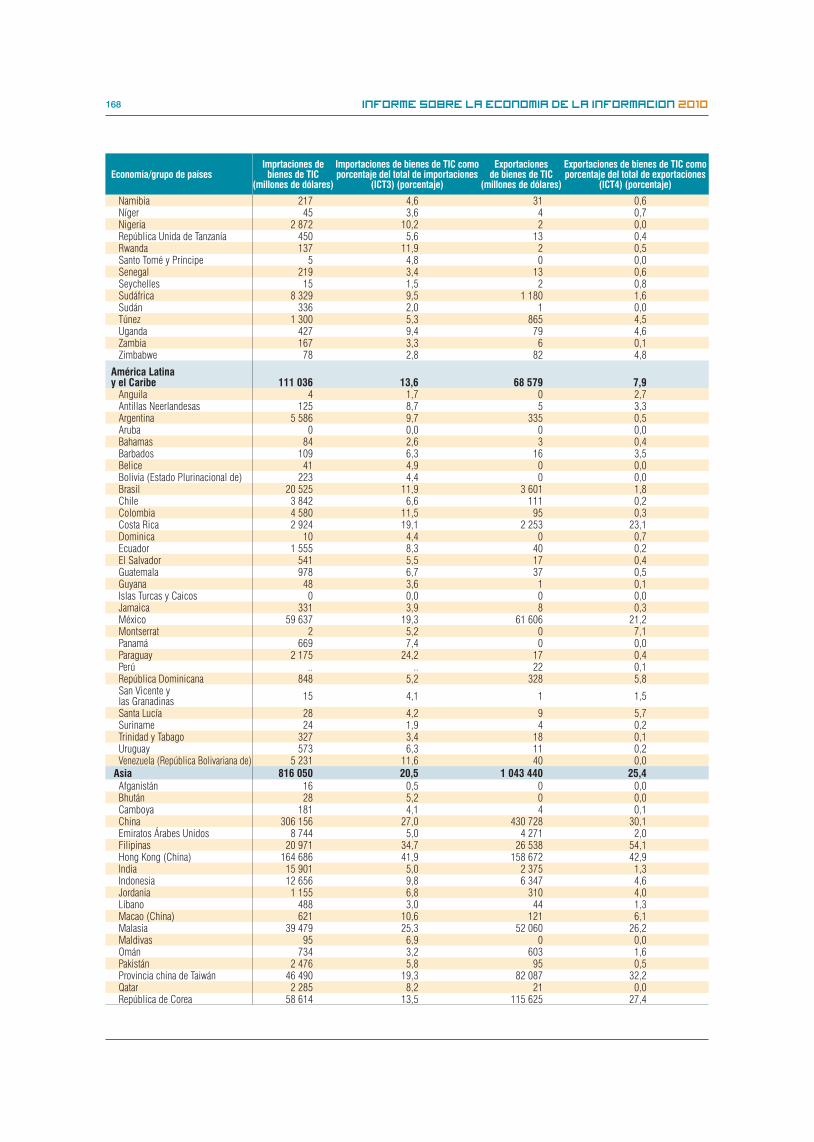

I.1. Personas que viven con menos de 1,25 dólares (PPA) por día, 1996 y 2005 ................................ 146II.1. Penetración de TIC seleccionadas, 2009 o último año disponible (por 100 habitantes) ............... 148II.2. Uso de computadoras por tamaño de empresa (porcentaje) ........................................................ 152II.3. Uso de Internet por tamaño de empresa (porcentaje) .................................................................... 154II.4. Uso de sitios web por tamaño de empresa (porcentaje) ................................................................ 156II.5. Uso de computadoras por actividad económica (porcentaje) ....................................................... 158II.6. Uso de Internet por actividad económica (porcentaje) ................................................................... 161II.7. Aplicaciones de Internet por las empresas (porcentaje). Empresas con 10 empleados o más .... 164III.1. Proporción del total de empleados del sector empresarial que trabajan en el sector de las TIC y valor agregado bruto del sector (porcentaje) ................................................................... 166III.2. Importaciones y exportaciones de bienes de TIC, valor absoluto y como porcentaje del total de importaciones y exportaciones (millones de dólares) ............................................................... 167

ixLISTA DE SIGLAS

Lista de siglas

AOD asistencia oficial para el desarrolloCELAC Collecting and Exchange of Local Agricultural ContentCEPA Comisión Económica para ÁfricaCEPAL Comisión Económica para América Latina y el CaribeCESPAO Comisión Económica y Social para Asia OccidentalCESPAP Comisión Económica y Social para Asia y el PacíficoCIIU Clasificación Industrial Internacional UniformeCMSI Cumbre Mundial sobre la Sociedad de la InformaciónCNUDMI Comisión de las Naciones Unidas para el Derecho Mercantil InternacionalDAES Departamento de Asuntos Económicos y Sociales de las Naciones UnidasFAO Organización de las Naciones Unidas para la Agricultura y la AlimentaciónINB ingreso nacional brutoMANUD Marco de Asistencia de las Naciones Unidas para el DesarrolloOCDE Organización de Cooperación y Desarrollo EconómicosODM Objetivos de Desarrollo del MilenioOMC Organización Mundial del ComercioONG organización no gubernamentalONUDI Organización de las Naciones Unidas para el Desarrollo Industrial PIB producto interno brutoPNUD Programa de las Naciones Unidas para el DesarrolloPNUMA Programa de las Naciones Unidas para el Medio AmbientePPA paridades del poder adquisitivoPYMES pequeñas y medianas empresasSIM módulo de identidad del abonadoSMS servicios de mensajes brevesTI tecnología de la informaciónTIC tecnología de la información y las comunicacionesUIT Unión Internacional de TelecomunicacionesUNESCO Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura

x InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

resumen

La posibilidad de utilizar las tecnologías de la información y las comunicaciones (TIC) en la lucha contra la pobreza abre nuevos horizontes a todo el mundo. Por primera vez los habitantes de los lugares remotos de los países de bajos ingresos tienen hoy una oportunidad realista de conectarse a través de las TIC. Los agricultores, los pescadores y los empresarios de las zonas urbanas están adoptando con rapidez los teléfonos móviles como herramienta fundamental para progresar en sus actividades comerciales, y algunos pobres están encontrando nuevos medios de subsistencia gracias a esta tendencia. Partiendo de estos antecedentes, el Informe sobre la Economía de la Información 2010 se centra en la relación entre las TIC, las empresas y la reducción de la pobreza. Si bien es preciso ampliar considerablemente la base de conocimientos, los hechos que se exponen en este informe indican que los responsables de las políticas y otros interesados deberían prestar más atención a este nuevo tipo de oportunidades.

El informe se divide en cinco capítulos. En el capítulo I se presenta el marco conceptual del análisis posterior. En el capítulo II se examinan las tendencias recientes de la conectividad y la asequibilidad para medir el grado de acceso y de adopción de las diferentes TIC por la población pobre. En el capítulo III se examina el papel de los pobres en la producción de bienes y servicios de TIC (el sector de las TIC). En el capítulo IV el centro de atención se desplaza hacia el uso de las TIC por las empresas, prestándose especial atención a las empresas que más interesan a la población pobre, es decir, las pequeñas empresas y las microempresas de zonas urbanas y rurales. Por último, en el capítulo V se exponen las principales consecuencias de este análisis para las políticas.

Capítulo I: Análisis de la relación entre la pobreza, las TIC y las empresasUn eje fundamental de los esfuerzos de las Naciones Unidas por promover el desarrollo es reducir la pobreza extrema. Los avances en esta esfera han sido desiguales y es preciso reconsiderar continuamente todas las posibles vías para reducir la pobreza. Aunque se cumpliera el objetivo de reducir

a la mitad la pobreza mundial entre 1995 y 2015, es probable que para este último año siga habiendo casi 1.000 millones de personas en situación de extrema pobreza. En términos absolutos, el mayor número de personas que viven con menos de 1,25 dólares de los Estados Unidos diarios se encuentra en Asia, seguido de África. En términos relativos, sin embargo, la mayor incidencia de la pobreza se encuentra en África subsahariana, donde más de la mitad de la población vive por debajo del umbral de pobreza según el Banco Mundial. La mayoría de la población pobre mundial vive en zonas rurales y sus medios de subsistencia son la agricultura de subsistencia, el trabajo asalariado y la producción para la venta. Muchos trabajan en el sector informal.

Para lograr un avance sustancial en la reducción de la pobreza se necesita un crecimiento sostenido y equitativo. Por consiguiente, el papel de las empresas es fundamental. Pueden ayudar a reducir la pobreza de dos formas: a) gracias a la generación directa de ingresos y la diversificación de las posibilidades de lograr medios de subsistencia; y b) gracias a las oportunidades más sólidas de empleo que ofrecen. Desde la perspectiva de la reducción de la pobreza es importante centrar la atención en las empresas que más interesan a la población pobre, normalmente las empresas pequeñas y las microempresas. Las empresas basadas en la subsistencia sirven de medio de vida para la población pobre que se ve obligada a ejercer una actividad económica por la falta de otras oportunidades de generar ingresos. En los países de ingresos bajos son la mayoría, y gran parte de ellas se encuentran en zonas rurales donde utilizan los recursos naturales como insumos (por ejemplo, la agricultura y la pesca). También hay empresas orientadas al crecimiento en las comunidades pobres. Los ingresos obtenidos de estas actividades se convierten en una fuente importante de renta, en especial para los que han ascendido y superado el umbral de pobreza.

La pobreza tiene una importante dimensión relacionada con la información. Con frecuencia, la población pobre carece de acceso a información que es fundamental para su existencia y sus medios de subsistencia, por ejemplo, pronósticos meteorológicos, precios de mercado o datos sobre

xiRESUMEN

oportunidades para obtener ingresos. Esta falta de información aumenta la vulnerabilidad de la población afectada. Considerada la cuestión desde el punto de vista de las estrategias para conseguir medios de subsistencia, el papel de la información es doble: a) fundamenta y refuerza la capacidad de decisión a corto plazo de los propios pobres; y b) fundamenta y refuerza la capacidad de decisión a largo plazo de los intermediarios que actúan como facilitadores, asesores o representantes de los pobres. La contribución de las TIC a la reducción de la pobreza a través de las empresas se cifra en su capacidad de ofrecer acceso a las mujeres y los hombres pobres a más información y mejores comunicaciones para poder así generar medios de subsistencia. La introducción de las TIC en el sector empresarial puede contribuir al crecimiento de la productividad, a la innovación, a la transformación económica y, finalmente, a la mejora del nivel de vida.

Mientras tanto, el panorama de las TIC evoluciona rápidamente. Por primera vez la posibilidad de conexión a un precio aceptable se está convirtiendo en una realidad incluso para personas y empresas de zonas remotas de los países de bajos ingresos. Aunque todo ello esté abriendo nuevas posibilidades de reducir la pobreza, se necesita estudiar más a fondo cómo pueden afectar a las comunidades pobres las nuevas funciones de las TIC. No hay garantías de que un mayor acceso a las TIC dé lugar a una reducción de la pobreza. La información a la que se accede a través de las TIC tiene que ser pertinente y estar presentada de forma que favorezca a los pobres, reflejando sus necesidades, habilidades y capacidades. Por lo tanto, es preciso que las políticas destinadas a ampliar el acceso a las TIC a un precio asequible se complementen con estrategias más amplias que estimulen el desarrollo de contenidos adecuados y aumenten la capacidad de los usuarios.

Lamentablemente la rápida expansión de la disponibilidad de las TIC no vino acompañada de un aumento igualmente rápido de los conocimientos sobre el impacto de las TIC en el desarrollo y la pobreza. Es preciso saber mucho más sobre las nuevas funciones de las TIC y su impacto en las comunidades pobres. Los estudios empíricos que se han dedicado expresamente a esta cuestión han sido pocos, por lo que la base documental sigue siendo escasa. Al hacer hincapié en esta cuestión, el presente informe pretende destacar que es necesario prestar más atención a la investigación y el análisis de

las políticas para ayudar así a definir la mejor forma de obtener los beneficios máximos para el desarrollo a partir del nuevo panorama de las TIC.

En el informe se destacan dos papeles importantes que pueden desempeñar las TIC por intermedio de las empresas. Primero, las TIC pueden dar origen a actividades que no existían anteriormente, lo que supone la producción de nuevos bienes o servicios. Segundo, el acceso a las TIC puede modificar la forma en que actualmente se opera, lo que puede dar lugar a un aumento de los ingresos, una reducción de los gastos y una mejora de la calidad. Por eso, en el informe se distingue entre la producción (cap. III) y el uso (cap. IV) de las TIC por las empresas. Antes de examinar esos dos aspectos de las TIC, las empresas y la pobreza, en el capítulo II se examina en qué medida disfrutan de acceso a las distintas TIC a precios asequibles las empresas de distintos países.

Capítulo II: Tendencias de la conectividad y la asequibilidadUn punto de partida natural para analizar cómo el uso de las TIC en el sector empresarial contribuye a reducir la pobreza es considerar en qué medida las propias empresas tienen acceso a las distintas TIC. El análisis muestra que la conectividad varía mucho de un país a otro. Además, también varían los gastos que supone la utilización de las distintas TIC, lo que tiene evidentes consecuencias en su utilización por las empresas.

El acceso a la mayoría de las TIC sigue aumentando en los países pobres, pero a ritmos muy distintos según las distintas tecnologías. El aumento del acceso también varía según las regiones y los niveles de ingresos. En los países más pobres, el acceso a líneas telefónicas fijas es extremadamente bajo y casi insignificante en las zonas rurales. En cambio, el acceso a teléfonos móviles se amplía cada año a medida que las redes abarcan a una parte mayor de la población antes inaccesible. Después de un aparato de radio o de televisión, el artículo relacionado con las TIC que se encuentra con mayor probabilidad en los hogares pobres es un teléfono móvil. Según datos de la Unión Internacional de Telecomunicaciones (UIT), a finales de 2009 la penetración media de la telefonía móvil en el mundo se cifraba en 68 abonos por cada 100 habitantes. Se espera que el número total de abonos a la telefonía móvil llegue en 2010 a 5.000 millones. La penetración tanto en las economías desarrolladas como en las economías en transición

xii InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

es actualmente superior a 100 abonos por cada 100 habitantes, mientras que en los países en desarrollo la tasa de abono es del 58%. En los países menos adelantados, actualmente hay en promedio más de 25 abonos por cada 100 habitantes.

En las zonas rurales, el mayor acceso a los teléfonos móviles y a las aplicaciones y los servicios conexos puede tener un impacto especialmente importante en la pobreza. Las poblaciones rurales de las economías de ingresos bajos carecen con frecuencia de acceso a la telefonía fija. Aunque la penetración de la telefonía móvil en las zonas rurales esté aumentando, en algunos países menos adelantados sigue siendo escasa. De hecho, a finales de 2008 casi la mitad de la población rural de esos países no disponía todavía de cobertura de señal móvil. Así pues, a pesar de los avances, sigue habiendo margen para una mayor expansión de la cobertura de la telefonía móvil en las áreas donde vive una parte importante de la población pobre. Algunos países menos adelantados (por ejemplo, Liberia y República Unida de Tanzanía) han tenido más éxito que otros en la aceleración de la penetración de la telefonía móvil, debido en parte a la mayor competitividad en el mercado de la telefonía inalámbrica. En estos casos, la cobertura de la telefonía móvil aparentemente incluye ya a la población que vive en la pobreza.

La mayor difusión de los teléfonos móviles está abriendo nuevas oportunidades para que el uso de las TIC por el sector empresarial contribuya al desarrollo y la reducción de la pobreza. Gracias a la mayor conectividad de los teléfonos móviles, se han desarrollado rápidamente multitud de aplicaciones y servicios que no son de voz, entre ellos mensajes de texto e imagen, acceso a Internet y servicios de transferencia de dinero. Los servicios monetarios por telefonía móvil (dinero móvil) tienen particular importancia para los empresarios que operan en localidades con servicios bancarios limitados. También se ha constatado que son mucho más baratos que los que prestan los bancos formales y otras opciones del sector informal, especialmente si las transacciones son de poco valor.

Las tasas de penetración de la mayoría de las TIC son considerablemente inferiores a las de la telefonía móvil. Por ejemplo, el uso de compu-tadoras personales en los países de bajos ingre-sos es extremadamente reducido y prácticamente insignificante en las zonas rurales. Además, la limitada cobertura de las telecomunicaciones a

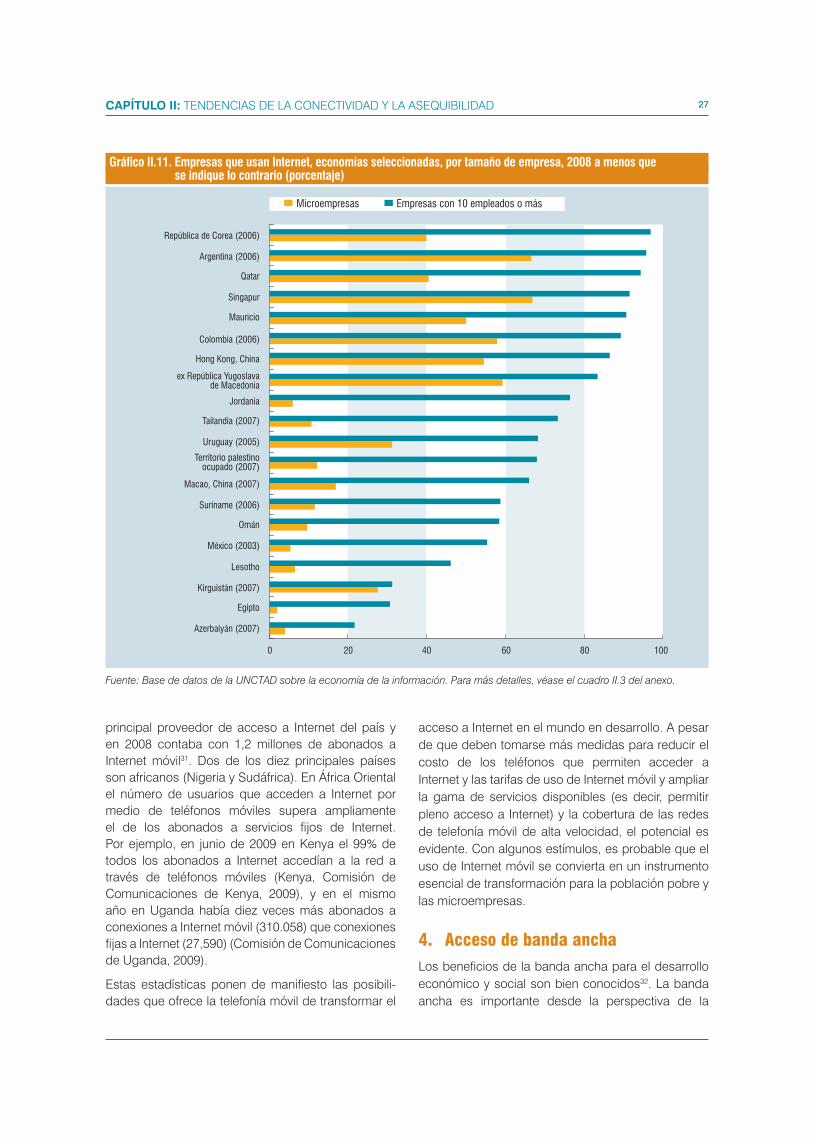

través de línea fija, de la electrificación y de la difusión de las computadoras personales ha frenado gravemente en estos países el acceso a Internet a través de línea fija, y su uso. Además, para utilizar Internet es preciso cumplir algunos requisitos previos (ante todo, estar alfabetizado), que muchos pobres no satisfacen. Los datos de la UNCTAD muestran que el uso de Internet por las microempresas es también limitado. Por ejemplo, en Azerbaiyán, Egipto, Jordania, Lesotho y México, menos de 1 de cada 10 microempresas utiliza Internet, y menos de 1 de cada 25 tiene presencia en la Web. En lo que respecta a los abonados a banda ancha, los datos de la UIT muestran una brecha masiva entre los países desarrollados y los países en desarrollo, y que en los países menos adelantados apenas existen las conexiones fijas de banda ancha. En un país desarrollado, una persona tiene en promedio 600 veces más probabilidades de tener acceso a una línea fija de banda ancha que otra que vive en un país menos adelantado.

Al mismo tiempo, el uso de los teléfonos móviles para acceder a Internet se está extendiendo con rapidez y puede llegar a difundirse más en los países en desarrollo que en los desarrollados. En África Oriental, por ejemplo, el acceso a Internet a través de teléfonos móviles supera en mucho el acceso a través de líneas fijas. Todo ello pone de manifiesto las posibilidades que ofrece la telefonía móvil de transformar el uso de Internet en el mundo en desarrollo. Aunque sea necesario abaratar más el costo de los aparatos manuales con acceso a Internet y las tarifas aplicadas a los usuarios de Internet a través de telefonía móvil (Internet móvil), y aunque sea necesario ampliar la gama de servicios disponibles, el potencial es evidente. Con algunos estímulos, es probable que el uso de Internet móvil se convierta también en un instrumento útil para la población pobre y las microempresas.

Cada vez es mayor el número de personas que tienen acceso a las TIC, en particular a través de la telefonía móvil, pero el uso de este acceso a veces está limitado por los precios elevados, en particular para los pobres. Ello impide el pleno desarrollo de las TIC como instrumentos para reducir la pobreza. En el caso de la telefonía móvil, los costos de utilización varían mucho de un país en desarrollo a otro. Las tarifas de uso más baratas son las que se aplican en Asia Meridional. La India, por ejemplo, aplica las

xiiiRESUMEN

tarifas de “prepago” más baratas. El costo de las tasas de terminación al por mayor en la India (y en otras naciones de Asia Meridional) figura entre los más baratos del mundo y los impuestos sobre estos servicios son muy inferiores a los que aplican muchos otros países en desarrollo. La India ha sido pionera también en la reducción de los costos operacionales y de inversión, lo que contribuye a reducir los precios. Los ingresos se obtienen aplicando tarifas bajas pero ampliando el volumen del tráfico. El resultado es que un abonado indio dedica mucho más tiempo a hablar por teléfono móvil que cualquier otro ciudadano de muchos países en desarrollo. Desde la perspectiva de los usuarios con ingresos bajos sería aconsejable que el modelo de Asia Meridional se siguiera también en otras economías de ingresos bajos.

La falta de electricidad es otro obstáculo para la adopción de las TIC por los pobres, en particular en las zonas rurales. Este problema es menos acuciante si para utilizar las TIC se utilizan aparatos con pilas (por ejemplo, una radio) o aparatos manuales móviles que se pueden recargar con la batería de un automóvil. Sin embargo, sí lo es para utilizar computadoras. Mientras no se encuentren soluciones para garantizar un suministro estable de electricidad a precios asequibles, el acceso a las TIC seguirá siendo limitado, en particular para la población pobre y las empresas pequeñas y microempresas de zonas rurales.

Capítulo III: El sector de las TIC y los pobresEl sector de las TIC es hoy un componente importante de la economía mundial. En algunos países en desarrollo representa más del 10% del valor agregado del sector empresarial. La producción de bienes y servicios de TIC puede contribuir a reducir la pobreza a través de diversos canales. El sector de las TIC puede ofrecer puestos de trabajo y oportunidades de generación de ingresos y, en algunos casos, generar medios de subsistencia totalmente nuevos. Además, es importante que haya un sector de las TIC pujante para facilitar y mantener la difusión de su uso en el resto de la economía. No obstante, se han dedicado pocos estudios a examinar la contribución de la producción de TIC al desarrollo, los medios de subsistencia y la reducción de la pobreza. En este capítulo se intenta arrojar alguna luz sobre estas cuestiones.

La información disponible no permite evaluar total-mente el impacto de las TIC en los medios de

subsistencia de la población pobre en todos sus aspectos. Sin embargo, sugiere que la posibilidad de que el sector de las TIC contribuya a reducir la pobreza depende del carácter de sus actividades. Es posible que, para la mayoría de los países de bajos ingresos, los servicios de telecomunicaciones sean el segmento del sector de las TIC que ofrece mayores oportunidades de creación de empleo. En cambio, las actividades de manufactura de este sector se caracterizan por una elevada concentra-ción de la producción y las exportaciones mundia-les, importantes economías de escala y grandes obstáculos a la entrada en los mercados de países y empresas nuevos. Su contribución a la reducción de la pobreza se limita principalmente a los países, sobre todo asiáticos, que han logrado desarrollar una industria competitiva a escala internacional.

Sin embargo, el impacto parece haber sido sustancial en algunas de estas economías. En China, principal exportador mundial de mercancías del sector de las TIC, la expansión de la industria manufacturera de TIC da empleo actualmente a millones de trabajadores migrantes, que transfieren fondos importantes de las zonas urbanas a las zonas rurales. Normalmente hay pocos obstáculos a la contratación de nuevos trabajadores para labores sencillas de fabricación y montaje de productos. También es probable que los efectos secundarios tengan importancia, por ejemplo, el aumento del gasto que generan los trabajadores empleados en la producción de TIC repercutirá en las empresas locales. Es probable que las nuevas oportunidades de generar ingresos hayan aumentado los activos financieros de los trabajadores y de sus familias. Además, es posible que el hecho de trabajar en empresas que producen TIC ofrezca oportunidades de aprender y de mejorar los conocimientos, lo que contribuye a desarrollar el capital humano. Sin embargo, también se han observado ejemplos de discriminación, horas extraordinarias excesivas, salarios bajos y exposición a riesgos para la salud, la seguridad o el medio ambiente, con las consecuencias negativas para las personas afectadas. Se necesitan nuevos estudios para tener una mejor idea de los efectos que tiene la producción de TIC en la pobreza.

Un número cada vez mayor de países en desarrollo considera que la externalización y deslocalización de los servicios de tecnología de la información (TI) y los servicios que utilizan TIC es una fuente potencial de puestos de trabajo e ingresos de exportación. Por

xiv InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

ejemplo, el Gobierno de Kenya se ha fijado como objetivo lograr que el número de puestos de trabajo en el sector externalizado de servicios a las empresas pase de los 8.000 actuales a 120.000 en 2020 y el Gobierno de Ghana pretende crear 40.000 nuevos puestos de trabajo de este tipo antes de 2015. La externalización y la deslocalización pueden contribuir a reducir la pobreza, pero los beneficios para los segmentos más pobres de la sociedad no son automáticos. Los principales beneficios potenciales para los pobres se relacionan con los efectos secundarios, como la creación indirecta de puestos de trabajo. Hasta el momento, son relativamente pocos los países que han logrado desarrollar una actividad significativa en el sector, debido en parte a las duras exigencias de infraestructura, calidad y costos. El éxito de la India y Filipinas muestra que la mayoría de los puestos de trabajo directos e indirectos que se crean se concentran en unas cuantas aglomeraciones urbanas importantes. Sin embargo, las empresas de estos dos países están empezando a descentralizar las actividades para llevarlas a segundas o terceras ciudades, y algunas consideran incluso ubicarlas en localidades rurales. La “externalización social”, es decir, la externalización de servicios a comunidades pobres de países en desarrollo con el objetivo explícito de reducir la pobreza o lograr otros objetivos de desarrollo, ha obtenido algunos resultados interesantes que pueden contribuir a mejorar los medios de subsistencia de la población de las zonas rurales.

El segmento del sector de las TIC en el que cabe sostener que hay una mayor intervención directa de la población pobre, y que se está expandiendo con rapidez en muchos países de ingresos bajos, es el de las microempresas de TIC. Los obstáculos a la entrada en alguna de las actividades de este tipo son relativamente bajos, lo que posibilita la participación de personas con conocimientos especializados limitados. Incluso una población con escasos conocimientos prácticos formales, y reducidas capacidades, puede realizar los trabajos más sencillos de venta o expedición de tarjetas de telefonía móvil. En Gambia, por ejemplo, se ofreció a mendigos callejeros con discapacidad la oportunidad de trabajar para Gamcel, un operador de telecomunicaciones móviles. Convertidos en vendedores autorizados, con una situación económica en alza y ganando más que el salario medio, se sintieron con derecho a participar en la sociedad. Una actividad sencilla como la venta de tarjetas de telefonía móvil en este

caso ayudó a reducir la pobreza y mejoró los medios de subsistencia de los participantes.

El segmento de la telefonía móvil es uno de los semilleros más dinámicos de microempresas de TIC. En muchas partes del mundo en desarrollo se ha creado rápidamente un ecosistema de empresarios de telefonía móvil que atienden a la demanda local y ofrecen aplicaciones y servicios conexos. En todo el mundo en desarrollo proliferan tiendas y puestos callejeros en los que se venden teléfonos móviles usados y nuevos, quioscos que ofrecen aplicaciones y contenidos para teléfonos móviles, y actividades tales como servicios de instalación, mantenimiento y reparación. Los servicios de venta de tarjetas prepagadas o de dinero móvil, en la calle o en tiendas, da trabajo a un gran número de personas en los países de bajos ingresos. Este tipo de servicios puede desempeñar una importante función de sostenimiento del uso de las TIC, en especial en los segmentos pobres de la economía. Las microempresas de TIC del sector informal con frecuencia son un complemento de las empresas del sector formal ya que venden bienes y servicios mejor adaptados a los consumidores de bajos ingresos. En Ghana, por ejemplo, las microempresas de TIC han desempeñado un importante papel en la ampliación de la conectividad a zonas remotas que no están bien cubiertas por los operadores establecidos.

No obstante, las microempresas de TIC están expuestas a la volatilidad y el riesgo, y muchas veces las utilidades son escasas, lo que fuerza a los empresarios a buscar otras fuentes de ingresos complementarios. Para valorar si las microempresas de TIC son una fuente nueva de medios de subsis-tencia, debe prestarse atención a la sostenibilidad de los distintos modelos de negocio. Es posible que una tecnología, una intervención o un modelo de negocio particular que hayan tenido éxito en un contexto sean irrelevantes en otro contexto, superados por los acontecimientos. Como ejemplo cabe citar el servicio de “telefonía rural” desarrollado por Grameen Phone en Bangladesh (e imitado en otros países). Aunque en un primer momento permitió a las mujeres de zonas rurales crear microempresas de reventa de tiempo de utilización de teléfonos móviles, el modelo de negocio resultó menos sostenible cuando aumentó el número de personas que tenían teléfonos propios.

Para sacar provecho del cambio del mundo empresarial es preciso que los empresarios

xvRESUMEN

tengan la capacidad de adaptarse y de identificar otras oportunidades, a veces relacionadas con las anteriores. La importancia de las redes y de la estrecha interacción con otras empresas informa-les y formales hace que las microempresas de TIC de las zonas urbanas tengan más oportuni-dades de desarrollarse. En las zonas rurales, la posibilidad de generar medios de subsistencia a través de estas actividades parece más limitada.

Algunas actividades del sector informal relacionadas con las TIC pueden repercutir negativamente en los medios de subsistencia de la población pobre. Como ejemplo cabe citar las operaciones que se traducen en el envío de residuos electrónicos a países de bajos ingresos para su reciclaje. El descarte sin control de los desguaces o la gestión inadecuada de los desechos pueden generar emisiones peligrosas, con graves consecuencias para la salud y el medio ambiente. Es urgente que tanto el sector público como el privado adopten medidas responsables para garantizar que todas las etapas de la cadena de reciclaje (recogida, clasificación y desguace, tratamiento previo y tratamiento final) se realicen de forma sostenible.

Desde la perspectiva de las políticas, es necesario considerar tanto las oportunidades como los riesgos que supone la expansión del sector de las TIC. Como antes se ha indicado, la oferta de bienes y servicios de TIC tiene consecuencias en toda la economía dado el carácter transversal de las propias TIC. Por otro lado, es importante que el sector de las TIC sea muy dinámico para que facilite e impulse la difusión del uso de las TIC por las empresas de todos los sectores y ramas de producción.

Capítulo IV: El uso de las TIC por las empresas y la reducción de la pobrezaEn este capítulo se examinan los datos disponibles, sobre todo los microestudios realizados en países e industrias muy distintos, para analizar cómo ha influido el uso de las TIC en el funcionamiento de las empresas y en los medios de subsistencia de los pobres. Se presta especial atención a la forma en que las distintas TIC han ayudado a satisfacer las diversas necesidades de información y de otro tipo que experimentan las empresas en sus cadenas de valor sectoriales.

Tanto las empresas de subsistencia como las orientadas al crecimiento, en las que tiene un interés

directo la población pobre, pueden beneficiarse de un uso más amplio de las TIC y de los servicios conexos. Sin embargo, los resultados varían considerablemente en función de las necesidades y capacidades de cada empresa concreta. A juzgar por los estudios realizados, los principales beneficios potenciales del uso de las TIC son dos: a) una reducción del tiempo destinado a la búsqueda de información y del costo de las transacciones; y b) una mejora de las comunicaciones dentro de las cadenas de abastecimiento que beneficia a las empresas individuales y aumenta la eficiencia general del mercado.

Los empresarios valorarán tanto más las TIC cuanto más beneficios tangibles obtengan de la mayor eficiencia, en particular en el mantenimiento de flujos de información en ambos sentidos con los principales clientes o proveedores. Dado que la mayoría de las empresas de los países en desarrollo opera en mercados locales y regionales (o trabaja con intermediarios que canalizan sus productos hacia los mercados nacionales y extranjeros), esas ganancias de eficiencia se obtienen sobre todo utilizando mejor las comunicaciones comerciales básicas. La telefonía móvil es la TIC más citada por los beneficios que aporta. Las TIC pueden ayudar también a mejorar los sistemas de información interna de las empresas (sobre todo los de las orientadas al crecimiento) que disponen de una computadora personal y son capaces de utilizar eficazmente aplicaciones basadas en computadoras. También se dispone de información que indica que el uso de las TIC puede aportar otros beneficios por la vía del fortalecimiento de los activos de capital social y humano (aumento de los conocimientos prácticos, autoestima, participación de las mujeres, empoderamiento y seguridad frente a la pérdida de ingresos).

El impacto que tiene el uso de las TIC en las empre-sas agrícolas de subsistencia es particularmente importante. Los agricultores utilizan cada vez más los teléfonos móviles para obtener información y coordinar sus actividades con las de otros partici-pantes en la cadena de valor. Se han observado efectos positivos del uso de teléfonos móviles, que se concretan, por ejemplo, en la reducción de los costos de transacción y la obtención de mejores precios de mercado en el Níger, en el mercado de cereales; en Bhután, para los productores de leche; y en Ghana, para los comerciantes de cebollas. En algunos casos se benefician del mejor funcionamiento

xvi InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

de los mercados y de la información que transmiten los propietarios de teléfonos, incluso quienes no utilizan directamente el teléfono.

Algunos agricultores están empezando también a valorar positivamente las nuevas aplicaciones que ofrecen los servicios móviles. Las aplicaciones de servicios móviles para la realización de transferencias financieras se están explotando comercialmente con una infraestructura y unas plataformas de servicios suficientemente desarrolladas para ofrecer a todo tipo de empresas la posibilidad de recibir dinero o hacer pagos. Estos servicios son adoptados con rapidez por los agricultores y se utilizan mucho en las zonas rurales para facilitar el comercio. Las soluciones de los servicios móviles para ofrecer microseguros, que recientemente han empezado a surgir, pueden contribuir también de una forma importante a la reducción de la pobreza, ya que las actividades agrícolas son muy vulnerables a los riesgos meteorológicos, la variabilidad de los precios y otros riesgos. Si los agricultores no están asegurados contra condiciones meteorológicas adversas, tienden a utilizar el mínimo de insumos posible a fin de reducir también al mínimo el riesgo de incurrir en pérdidas. La consecuencia inevitable es una disminución del rendimiento de la producción. La utilización de las soluciones que ofrecen los servicios móviles está todavía en una primera etapa de desarrollo y se necesita más información para evaluar su impacto en la pobreza. Sin embargo, el potencial es considerable. En Kenya, por ejemplo, al cabo de un mes de su lanzamiento, 9.500 agricultores habían suscrito un nuevo plan de seguros basado en índices meteorológicos y se esperaba que se sumaran 40.000 agricultores más.

Las soluciones basadas en combinaciones de distintas TIC ofrecen grandes posibilidades de satisfacer las necesidades de las empresas rurales al capitalizar la combinación del acceso general a la telefonía móvil y las ventajas que ofrecen otras tecnologías. Estas oportunidades se están explorando gracias a varias iniciativas que tienen por finalidad difundir información a través de intermediarios, en particular a las empresas de subsistencia de zonas remotas. Ello puede suponer la integración de Internet con otras tecnologías más accesibles a las empresas de subsistencia (como teléfonos móviles o radios comunitarias). En África, algunas estaciones de radio comunitarias que están conectadas con Internet han sido pioneras de un fenómeno conocido

como “programas de búsqueda por radio”. Estos programas ofrecen a las empresas rurales, y otras, acceso indirecto a Internet y lo propagan por radio a las comunidades. Ayudan a que se conozca mejor qué puede obtenerse en línea y permiten de este modo a las personas encontrar nuevas soluciones para sus distintas necesidades.

La pesca es otra industria basada en los recursos naturales que tiene una gran trascendencia directa para los pobres. Los pescadores tradicionales de los países de bajos ingresos pueden sufrir las consecuencias de la falta de información habitual sobre los mercados. Mientras están en el mar, su poder de negociación en el mercado es limitado. Al carecer de información sobre los precios de mercado les resulta difícil identificar en qué localidad encontrarán el mejor precio. Debido al costo de los transportes y al carácter perecedero de los productos, sólo pueden visitar un mercado cada día, acabando muchas veces por venderlo en su mercado local. Se dispone de información convincente, en especial procedente del sur de la India, que indica que el mayor uso de los teléfonos móviles ha ayudado a los pescadores a eliminar las asimetrías de información entre los propios pescadores, los comerciantes y los consumidores. Es interesante señalar que los beneficios obtenidos por las comunidades estudiadas no se limitan a los pescadores individuales que utilizan los teléfonos, lo que es atribuible en parte al funcionamiento mucho mejor de los mercados de pescado en general. Una mejor coordinación de los mercados se ha traducido en un aumento de los beneficios para los pescadores (con o sin teléfono), precios más bajos para los consumidores pobres de pescado, así como una reducción del pescado desechado.

Una amplia gama de microempresas y pequeñas empresas se dedica a la producción de bienes y servicios en pequeña escala. Las empresas de este tipo se pueden encontrar tanto en las zonas rurales como en las urbanas y el tipo de actividad a la que se dedican puede consistir en la venta minorista, la producción en pequeña escala, la artesanía, la conducción de taxis, el mantenimiento del hogar y otros servicios. Lo mismo que en los ejemplos anteriores en la agricultura y la pesca, el uso de las TIC por las pequeñas empresas y las microempresas de los sectores de la producción de bienes y de los servicios de los países de bajos ingresos es a través de la telefonía móvil principalmente. Dependiendo del carácter de las actividades, los teléfonos móviles

xviiRESUMEN

se pueden utilizar para mantenerse en contacto con proveedores y/o clientes ya conocidos, o para buscar otros nuevos. Además, es probable que las microempresas se beneficien de los nuevos servicios de dinero móvil. En cambio, son relativamente pocas las microempresas de países de ingresos bajos que hasta el momento utilizan computadoras e Internet.

Un reto fundamental es mitigar los riesgos de que el acceso a las TIC provoque una ampliación de las brechas, y al mismo tiempo aprovechar al máximo las oportunidades que puedan surgir del uso más generalizado de las TIC en los países de bajos ingresos. En algunos casos, las empresas que no utilicen las TIC no podrán aprovechar al máximo la reducción de los costos de transacción y la mejora de las comunicaciones y se encontrarán en desventaja para competir. Por otro lado, aunque el uso de las TIC dé lugar a la eliminación de algunos intermediarios, en sí misma positiva, a veces puede reforzar la posición y el poder de mercado de los intermediarios comerciales ya existentes, cuyos actos quizás no influyan de manera positiva en los medios de subsistencia de los pobres. Por último, el papel de las TIC puede que sea más limitado en los sistemas locales de cadena de valor (en particular de las empresas de subsistencia) que confían mucho en la comunicación preexistente, informal y con raíces culturales, en la que el intercambio de la información valiosa se hace por medio del contacto personal. Para abordar estos retos se requieren políticas adecuadas.

Capítulo V: El desafío para las políticasEl presente informe está dedicado principalmente a las posibilidades que abren las TIC de ampliar los medios de subsistencia y las oportunidades para la población pobre, contribuyendo así al cumplimiento de los objetivos de reducción de la pobreza convenidos internacionalmente. La relación entre la pobreza y el crecimiento económico es compleja. Se necesita un crecimiento económico sostenido para lograr avances sustanciales en la reducción de la pobreza. Sin embargo, no puede eliminarla por sí solo. El reto para los responsables de las políticas es definir y facilitar el crecimiento de forma tal que se reduzca la pobreza y la desigualdad y se empodere a quienes viven en la pobreza para lograr ingresos más sostenibles y ampliar sus medios de subsistencia, además de obtener beneficios macroeconómicos.

Lo mismo que con otros bienes y servicios, es probable que la mayor adopción de las TIC esté vinculado a un mayor nivel de ingresos y a otros recursos y capacidades que se necesitan para utilizarlas de forma efectiva, como la alfabetización y la educación. Siempre se corre el peligro de que la adopción de las TIC aumente las disparidades entre las empresas más establecidas y con mejores recursos y las que disponen de menos medios. Para hacer frente a este reto se necesita un enfoque de las TIC y las empresas basado en la pobreza. Los responsables de las políticas tienen que identificar y facilitar el crecimiento de forma que éste sea incluyente en términos sociales y económicos. Tienen que apoyar la adopción de las TIC y su utilización en los niveles más bajos de actividad y de sofisticación económica si quieren responder a las necesidades de las empresas de los grupos sociales más pobres. Esto significa que es preciso prestar la atención adecuada tanto a las empresas de subsistencia como a las empresas orientadas al crecimiento. Cuando sea posible encontrar soluciones basadas en el mercado aumentarán las posibilidades de que las intervenciones sean sostenibles. Sin embargo, es probable que se necesite un apoyo público a largo plazo para resolver las insuficiencias del mercado en el suministro de información y servicios a las empresas de subsistencia que tienen un poder adquisitivo muy reducido.

Una lección importante que se extrae de los estudios realizados es que se requieren políticas que reflejen la diversidad de las TIC, de las empresas y de los pobres. Las TIC varían según la accesibilidad para los pobres, la funcionalidad y los requisitos para los usuarios. Muchas personas que dirigen microempre-sas en economías de ingresos bajos no saben leer ni escribir. Por consiguiente, es preciso que los progra- mas hagan un uso innovador de los interfaces de telecomunicaciones basados en la voz y de meca-nismos sustitutivos, como los intermediarios de la información (“infomediarios”). Además, la necesidad de información y de otros insumos varía en función del tamaño, el sector y la orientación al mercado de las empresas. Por eso, también varía la medida en que las distintas empresas se pueden beneficiar del mayor acceso a determinadas TIC. Además, las circunstancias de los pobres difieren en función del grado y carácter de su pobreza, de si viven en zonas urbanas o rurales, de su grado de alfabetismo y otras capacidades, de su género y del entorno natural y político que les rodea. Todos estos factores significan

xviii InforME SOBRE LA ECONOMIA DE LA INFORMACION 2010

que las intervenciones políticas han de orientarse por la demanda y tener en cuenta el contexto específico para ser eficaces y llegar a los beneficia-rios previstos.

En los últimos quince años, muchas de las estrategias e iniciativas políticas para obtener de las TIC avances en el desarrollo se han basado en la oferta, y no en la demanda, y de este modo no han respondido eficazmente al contexto concreto de las distintas comunidades. En ocasiones se ha tratado de un modelo centralizado, de arriba abajo, en el que se prestaba atención insuficiente a las necesidades y prioridades de las empresas de pequeña escala de las zonas rurales y urbanas. Si se quiere conseguir que las políticas referentes a las TIC y las empresas sean más eficaces en la lucha contra la pobreza hay tres puntos que tienen especial importancia.

Primero, el proceso de formulación de las políticas debe incluir una cuidadosa evaluación previa de las necesidades y la experiencia de los beneficiarios previstos. Segundo, es preciso que los responsables de las políticas reconozcan y aprovechen las distintas formas en que las personas (incluidos los pobres) y las empresas (incluidas las microempresas) se apropian de las TIC a medida que están disponibles, utilizándolas de forma innovadora para adaptarlas a las circunstancias de sus operaciones. La forma en que se ha producido esta apropiación ha sorprendido muchas veces tanto a los responsables de las políticas como a los proveedores de servicios (la amplia aceptación de los servicios de mensajes breves (SMS) y el uso de las tarjetas de prepago como moneda, así como el rápido despegue de los servicios de dinero móvil en algunos países). Tercero, para hacer frente a los dos puntos anteriores, es preciso que las políticas elaboradas garanticen la contribución y la participación de las empresas de todo tipo, en especial las más trascendentes para los pobres, al proceso de diseño y ejecución de los programas. Debe consultarse tanto a las empresas de subsistencia como a las orientadas al crecimiento para conocer sus necesidades y sus preferencias en el área de las comunicaciones. De este modo aumentará la probabilidad de que las iniciativas que se adopten promuevan los servicios que tengan valor directo e inmediato para las empresas en cuestión.

Son varios los aspectos que requieren intervenciones de política individualizadas de este tipo, entre ellos: a) ampliar el acceso a la infraestructura de las TIC, en especial a la tecnología inalámbrica; b) abaratar

el acceso a las TIC; c) promover el desarrollo de los contenidos y los servicios pertinentes; d) fortalecer el sector de las TIC; y e) mejorar los vínculos entre las políticas relativas a las TIC y las empresas, y las estrategias de reducción de la pobreza. Los contenidos y los servicios tienen que ofrecerse en un formato al que puedan acceder con facilidad los usuarios de bajos ingresos, y que éstos puedan absorber. El rápido crecimiento del acceso a servicios móviles sugiere que sería conveniente que los gobiernos consideraran de nuevo cómo pueden prestarse los servicios pertinentes de apoyo a las empresas a través de teléfonos móviles.

También ha llegado el momento de que los asociados para el desarrollo estudien cómo aprovechar mejor esta nueva situación de forma que aporte beneficios a los pobres. Es preciso que las nuevas intervenciones se basen en la realidad cotidiana, como las necesidades y circunstancias de las microempresas y el entorno de las comunicaciones en las que han de moverse, y en una evaluación realista de las perspectivas futuras. Los asociados para el desarrollo pueden prestar apoyo a los esfuerzos de los gobiernos nacionales y locales por lograr avances positivos en el uso de las TIC por las empresas. En el informe se identifican cuatro áreas principales de apoyo:

• Apoyo a la integración de las políticas de las TIC y las empresas en los procesos nacionales de planificación del desarrollo, incluido el fortalecimiento de los marcos jurídicos y reglamentarios de las TIC y las empresas;

• Inversión en el despliegue de la infraestructura necesaria en las zonas geográficas en las que las inversiones comerciales sean insuficientes, o en campos tecnológicos con un potencial elevado. Ello puede suponer la creación de alianzas entre el sector público y el privado;

• Apoyo a las iniciativas de los gobiernos en el sector de las TIC, las empresas y el fomento de la capacidad humana; y

• Desarrollo de un conocimiento más profundo del impacto de las TIC en las empresas, acumulando una base documental más amplia y crítica y estableciendo marcos para el análisis de los entornos y las necesidades nacionales en el área de las comunicaciones.

En los últimos años, los asociados para el desarrollo han mostrado la tendencia a “integrar” su apoyo a las TIC en áreas más amplias de las políticas de

xix

desarrollo. En este proceso, algunos organismos de desarrollo han optado por desmantelar secretarías especializadas o dependencias de expertos que trataban de forma transversal la utilización de las TIC para el desarrollo. De este modo puede resultar más difícil aplicar un enfoque impulsado por la demanda en el proceso de elaboración de las políticas, que probablemente requiere más conocimientos técnicos de los organismos de desarrollo, y no menos, para que puedan actuar como asociados eficaces. También se corre el peligro de que los organismos de desarrollo infravaloren el potencial de las TIC, en particular como insumos transversales al desarrollo, y de que los conocimientos y la experiencia se recopilen y difundan mal. Es preciso que los asociados para el desarrollo estén al tanto de la rápida evolución de los acontecimientos en la esfera de las TIC y se aseguren de que se presta la debida atención al potencial de las TIC en sus programas.