CUENTA PUBLICA SEREMI DEL TRABAJO Y PREVISION SOCIAL TARAPACA 2010

Upload

vuongduongCategory

view

252download

7

CONTRALORIA GENERAL DE LA REPUBLICA Division de Auditoria Administrativa

Area de Educacion, Trabajo y Prevision Social

Informe Final Subsecretaria de PrevisiOn Social

Fecha N° Informe :

29 de diciembre de 2011

275/2011

-NIERAL ere,: Gutierrez

ABOGADO DE AUDITORIA ADMINISTRATIVA

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION TRABAJO Y PREVISION SOCIAL

DAA N° 3044/2011

,bSE'vRETAPIA DE PREVISION sOulAL 0900 DE PARTES

13 0 DiC 2011

REMITE INFORME N° 275, DE 2011, DE AUDITORIA DE ESTADOS FINANCIEROS DEL CREDITO BID N° 1882 OC-CH, SOBRE EL PROGRAMA DE FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES, DE LA SUBSECRETARIA DE PREVISION SOCIAL.

SANTIAGO, 2 9. MC 11*0 81318

Cumplo con enviar a Ud., para su conocimiento y fines consiguientes, copia del Informe N° 275, de 2011, preparado por esta Contraloria General, correspondiente a la auditoria efectuada al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, por el periodo comprendido entre el 1 de enero de 2010 y el 30 de noviembre de 2011, el que es financiado parcialmente con recursos del Contrato de N° 1882 OC-CH, del Banco Interamericano de Desarrollo.

Al respecto, cabe sefialar que dicho informe comprende los siguientes documentos:

Dictamen Estado de Efectivo y Desembolsos Efectuados y Estado de Inversiones Acumuladas al 30 de noviembre de 2011. Dictamen sobre Informacion Financiera Complementaria. Dictamen sobre examen de Adquisiciones y Solicitudes de Desembolsos. Dictamen sobre Cumplimiento Clausulas Contractuales del Convenio. Informe sobre Evaluacion de Control Interno.

Saluda atentamente a Ud.,

AL SENOR SUBSECRETARIO DE PREVISION SOCIAL PRESENTE

RTE ANTECED

CONTRALORIA GENERAL DE LA REPUBLICA dotr2, t , ,,,-

.:, DIVISION DE AUDITORiA ADMINISTRATIVA L'17 . , ,, AREA DE EDUCACION TRABAJO Y PREVISION SOCIAL k.i..„.

CItti.V.1"'i.:vIsiON SOCIA:.

GAB, ft:7F. DD. P';ii‘.e!STRO

[3 00 IC 2011

DAA N° 3045/2011 RE'CIBIDO

REMITE INFORME N° 275, DE 2011, DE AUDITORIA DE ESTADOS FINANCIEROS DEL CREDITO BID N° 1882 0C-CH, SOBRE EL PROGRAMA DE FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES, DE LA SUBSECRETARIA DE PREVISION SOCIAL.

SANTIAGO, 2 U. LUC 11 -;', 08 1316

Cumplo con enviar a Ud., para su conocimiento y fines consiguientes, copia del Informe N° 275, de 2011, preparado por esta Contraloria General, correspondiente a la auditoria efectuada al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, por el periodo comprendido entre el 1 de enero de 2010 y el 30 de noviembre de 2011, el que es financiado parcialmente can recursos del Contrato de N° 1882 OC-CH, del Banco Interamericano de Desarrollo.

Saluda atentamente a Ud.,

Mid .,„M• "-ef r

RAMV;ZO IDOZA ZUNIGA

CONTRALOR G .AL DE LA REPUBLICA O

A LA SENORA MINISTRA DEL TRABAJO Y PREVISION SOCIAL PRESENTE

(-) RF

RTE kN'Tf-C ED

itt

AuBSECRETARIA OEL TRABAJO OFICINA OE PARTES

3 U WC. 2011

RECIBIDO

BOGADO SUBJEFE DIVISC NI DE AUDITORIA ADIviiIVISTRATIVA

CONTRALOR1A GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA 4 ,

3 AREA DE EDUCACION TRABAJO Y PREVISION SOCIAL

DAA N° 3046/2011

REMITE INFORME N° 275, DE 2011, DE AUDITORIA DE ESTADOS FINANCIEROS DEL CREDITO BID N° 1882 OC-CH, SOBRE EL PROGRAMA DE FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES, DE LA SUBSECRETARIA DE PREVISION SOCIAL.

SANTIAGO, 2 9 DIC '1 1*0 8 132 (1

Cumplo con enviar a Ud., para su conocimiento y fines consiguientes, copia del Informe N° 275, de 2011, preparado por esta Contraloria General, correspondiente a la auditoria efectuada al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, por el periodo comprendido entre el 1 de enero de 2010 y el 30 de noviembre de 2011, el que es financiado parcialmente con recursos del Contrato de N° 1882 OC-CH, del Banco Interamericano de Desarrollo.

Saluda atentannente a Ud.,

AL SENOR AUDITOR MINISTERIAL MINISTERIO DEL TRABAJO Y PREVISION SOCIAL PRESENTE

RTE ANTECED

°GADO SUBJEFE DIVISION DE AUDTORIA ADMINISTRATIVA

c01,141. CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

bi AREA DE EDUCACION TRABAJO Y PREVISION SOCIAL

DAA N° 3047/2011

)o8EUREIARIA DE PREVISION SOCIAL OFICINA OF PARTES

30 DIC 2011

CIBIDO RE j

REMITE INFORME N° 275, DE 2011, DE AUDITORIA DE ESTADOS FINANCIEROS DEL CREDITO BID N° 1882 0C-CH, SOBRE EL PROGRAMA DE FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES, DE LA SUBSECRETARIA DE PREVISION SOCIAL.

SANTIAGO, 2 9 qic 1*081319

Cumplo con enviar a Ud., para su conocimiento y fines consiguientes, copia del Informe N° 275, de 2011, preparado por esta Contraloria General, correspondiente a la auditoria efectuada al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, por el periodo comprendido entre el 1. de enero de 2010 y el 30 de noviembre de 2011, el que es financiado parcialmente con recursos del Contrato de N° 1882 0C-CH, del Banco Interamericano de Desarrollo.

Saluda atentamente a Ud.,

AL SENOR AUDITOR INTERNO SUBSECRETARIA DE PREVISION SOCIAL PRESENTE

RTE ANTECED

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORiA ADMINISTRATIVA

AREA DE EDUCACION TRABAJO Y PREVISION SOCIAL

DAA N° 3048/2011 REMITE INFORME N° 275, DE 2011, DE AUDITORIA DE ESTADOS FINANCIEROS DEL CREDITO BID Nc 1882 0C-CH, SOBRE EL PROGRAMA DE FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES, DE LA SUBSECRETARIA DE PREVISION SOCIAL.

SANTIAGO, 2 9. MC 1 1 *u81317

Cumplo con enviar a Ud., para su conocimiento y fines consiguientes, copia del Informe N° 275, de 2011, preparado por esta Contraloria General, correspondiente a la auditoria efectuada al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, por el periodo comprendido entre el 1. de enero de 2010 y el 30 de noviembre de 2011, el que es financiado parcialmente con recursos del Contrato de N° 1882 0C-CH, del Banco Interamericano de Desarrollo.

Saluda atentamente a Ud.,

L CONTRALOR GENERAL erez Gutierrez

ABOGADO SUBJE FE DMSION DE AUDITORIA ADMINISTRATIVA

AL SENOR ESPECIALISTA FINANCIERO BANCO INTERAMERICANO DE DESARROLLO AVDA. PEDRO DE VALDIVIA N° 193, PISO 10 PROVIDENCIA

RTE ANTECED

PEEP. 11:59 2ENE'12

BID CHILE

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

;. 1 - AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL p;.

iNDICE

MATERIA

I. ESTADOS FINANCIEROS BASICOS

1.- Dictamen de Auditoria

2.- Estados Financieros y sus Notas al 30 de noviembre de 2011

II. INFORMACION FINANCIERA COMPLEMENTARIA

1.- Dictamen de Auditoria

2.- Estados de Informacion Complementaria al 30 de noviembre de 2011

III. EXAMEN DE ADQUISICIONES Y SOLICITUDES DE DESEMBOLSOS

1. Dictamen de Auditoria

IV. CUMPLIMIENTO DE CLAUSULAS CONTRACTUALES

1.- Dictamen de Auditoria sobre Cumplimiento de Clausulas Contractuales

2.- Revision del Cumplimiento de Clausulas Contractuales

V. INFORME DE CONTROL INTERNO

etAt ••," • CONTRALORIA GENERAL DE LA REPUBLICA

E DIVISION DE AUDITORIA ADMINISTRATIVA • AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

'NI Li

I. ESTADOS FINANCIEROS BASICOS

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

DICTAMEN DE AUDITORIA DE LA CONTRALORIA GENERAL DE LA REPUBLICA

SOBRE EL ESTADO DE EFECTIVO RECIBIDO Y DESEMBOLSOS EFECTUADOS Y ESTADO DE INVERSIONES ACUMULADAS

PROGRAMA FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES

SANTIAGO, 2 9 01C. 2011

Hemos efectuado una auditoria al Estado de Efectivo Recibido y Desembolsos Efectuados y al Estado de Inversiones Acumuladas por el atio terminado al 30 de noviembre de 2011, correspondientes al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, ejecutado por el Ministerio del Trabajo y Prevision Social a traves de Ia Subsecretaria de Prevision Social, financiado con recursos del Contrato de Prestamo N° 1882/0C-CH del Banco Interamericano de Desarrollo (BID) y con aportes del Gobierno de Chile. Estos estados financieros son responsabilidad del Ministerio del Trabajo y Prevision Social, en su calidad de Organismo Ejecutor. Nuestra labor, consiste en emitir una opini6n respecto de los mismos sobre Ia base de Ia auditoria practicada.

Realizamos nuestro examen de acuerdo con las normas de auditoria aceptadas por esta Contraloria General, las cuales son compatibles con las Normas Internacionales de Auditoria emitidas por Ia Federacion Internacional de Contadores (IFAC), y de conformidad con los requerimientos en materia de Politicas sobre Auditoria de Proyectos y Entidades (Documento AF-100) y Guias para la Preparacion de Estados Financieros y Requisitos de Auditoria (Documento AF-300) del Banco Interamericano de Desarrollo. Estas normas requieren que planifiquemos y realicemos Ia auditoria para obtener una seguridad razonable de que los estados financieros estan exentos de errores de caracter significativo. Un examen de esta naturaleza comprende el analisis sobre Ia base de pruebas selectivas, de las evidencias que respaldan las cifras y los datos informativos contenidos en los estados financieros. El examen considera evaluar los principios de contabilidad utilizados y las estimaciones contables significativas hechas por la administracion, asi como la evaluacion de la presentacion en general de los estados financieros. Consideramos que nuestra revision proporciona una base razonable para emitir el respectivo dictamen.

Si bien el Estado de Efectivo Recibido y Desembolsos Efectuados, fue ajustado por un total neto de M$ 21.541, equivalentes a US$ 111.944,71, que considera las partidas senaladas en Ia auditoria anterior, Ia nota VII, letra iii), de dicho Estado, no es consistente con el mismo.

En nuestra opinion, excepto por lo senalado en el parrafo anterior, el estado financiero presenta razonablemente en todos sus aspectos significativos, el efectivo recibido y los desembolsos efectuados al 30 de noviembre de 2011, como tambien las inversiones acumuladas por el afio terminado en esa fecha, del Programa Fortalecimiento de Ia Gestion e Informacion del Sistema de Pensiones, de conformidad con las mismas bases utilizadas para su preparacion, descritas en las notas aclaratorias a los estados, y terminos del Contrato de Prestamo N° 1882/0C-CH del Banco Interamericano de Desarrollo.

3

i ■exAt b 1,•1'

#.1

oa

CHI LS

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

Tal como se describe en las notas aclaratorias, los estados financieros mencionados fueron preparados de acuerdo con el metodo de efectivo, el cual es una base contable diferente a los principios de contabilidad generalmente aceptados, la cual utiliza la base de registro de devengado.

Con fecha 29 de agosto de 2011, se amortizo la primera cuota del Prestamo por US$ 1.322.187,34, equivalente a M$ 614.089, conforme se indica en la clausula 2.01, del Contrato de Prestamo.

Finalmente, cabe indicar que mediante carta N° CSC/CCH/818/2011, de 28 de junio de 2011, se aprobo por el BID la extension del plazo correspondiente al articulo 7.07, letra (d), de las Normas Generales y a las Clausulas 5.05, letra (a), (iii) y 6.02, letra (a) (b), de las Estipulaciones Especiales, que senalan que los Estados Financieros auditados deben ser presentados el dia 31 de diciembre de 2011.

ItARiA RENE PENALTA Jefa Area • e 'on, Iran*

Pre • Social Divialdn de Auditoria Administrative

4

)7-

a 0 a clt

L.LJ

c/o a)

O Fp) C a)

-(73 a V 0

c cp ,- o (7)(1)(7) 0 " >-

17) O 13 co 6 (,)

73 C 0 V (n

(0 N

(O Pu E a) to-J o

C C ce o _o

O > CI) E C.) a)

To IL v L1.1 0 U-

.o U `-'

IL 'ID 112 a)

C.) 10 O '0

Z C:C

U (..) .0 ui UJ CL

75 03 E D

• .LT3 0 C a) _

o Cl) 2

6

4X • li; CL -o 0 .- U C li o V CO

75 E

TX

M

CO U D

.MIT Tr 10 CO N- N c0 C) COO N. N. IL) e-0 O00 Tr r.....111 Tr T- cn N- It N4 r- N oo CO 0 N. CD N et LO OD Ns "

N. CD el et Ch CD CV of OD 0 . Let el

6 6 .-. 0 6 NN 4 6 .1 6 6 . . , ,

53 1.', i ZE. IT CD CD et CD 00 CD Cs1 Cs CD 0 00 10 Tr CO I's 10 10 N el CO et co .- Nr in 0 0 O CD 4)

' o 4 e■ C) ..- oi N 6 ui Ir CO (D O) 6 p cn ,- . .

N CD N. ('I N 0 Ns Is- cm (D LO V Q3 e- e- 4 e- 41 Ch (JD R e- N Nt el ..-. . 4 6 6 o ei 0 N- ul ..- co ,_ N N

C) aD 41e- a C) CD 41 N- CO e- 41 C) up N- 10 co Tr OD 1A1,.. Ch et 00 CD et C) CI 4 41 CD OD 00

4 1.- g r! an e N 4 U) OD OD 0 e- CO Ns OD e- r- es, el CV i ■ CD N el 6 ..- ei Ch e- CO N

Z C:1 C'Di C.! et CV CD 00 (1) 1.0 CD LC) e- Ch el 04 CV

e■ el V) cri 4 .- cn r- CO 4 ci 0 an e- CD e- N- CD N LO Ch N- C) N N V7 V-.. 00 00 ,_ 0 ,_ ,_ CD CD 03 .4 r- up CV CD e- CD m- CO

1.5

98. 4

73.5

68

(266.3

28

.46

8►

Mop Nf r- tr) el CD 41 (JD in CD cm e- cm OD CV op co 10

CV 04 C) CO CO el CV C) CD . Of ui co el 6 0 esi 6 sr 6

Ue-D CD CO P- C0 C4 CV CV gp cy CD CO CD 03 e-

00

CV C) et CD CD 4.4 • ui mi el co co e- .- CD IN et et e- al CD N. co cs) 4

(0 Co

CIB

IDO

Y D

ES

EM

BO

LS

OS

EF

EC

TU

AD

OS

cn (NI o Tr el 0 To co o- T- op Tr C' ) CT N- e- ID 0 0 LC) C) U) en

tri cri tri CA

O ig ('-:3 O) A (s,i). ;-..t A 0 rt g Di 'cig

O OD OD N

N N

CD CON- : Ci

ts (N QD 0 el CD OD M CV UD Ch Ch el

el CD

er Ch N e- .or el el 03 e- OD ' CO O CV el

e- 03 e- CV 1r cn 0 (D M

741.

973.7

92

CD N 03 10 OD el N N Tr Tr LO NT Tr C4 el CD 10 et NM 06 ei R oi Nf si ri ai 4

co

0 g CO

co 0D 11) et el C') C') UP N. CI CT e- sr m N 0 CO4) CO mr v- .07) OD N- r-: 6

. . . r

. ci N.. Nt 0 ‘r e, q. N.. s. (ii (V;

CD CD N ..1 cr) CA NCI (7 VI N- Cl GO 0 r- s-- G InCOl el UD

.- . . . 0 cn N a If) et 0) e- CSI 4 ,- ,- el T.- e- el

= ,„ t_ ., (/) '" (21 R3 wC ± E a a) a) a) 0) v o) tn. c _ o

-cp >, o co 5 a:, co v co C E ? ice 2 2 a) -.7. — a) (0 1-,,, 2 2 -0 a) T12

8 3 (7) . . - -° . o To —C 2 uo 00 c 6 co N (v o r- 1:3 8 . El! E „,5 E G; • • C o ° (T (1) c (2 13 C -=- 0 , co a) Co a. go ea . . 0 a 5 .`,5 o 0 '3 On o c 03 20 a= z . 8

.... S. M ■■ a) .., 0 J:1 U- g.t. in ugo.,E -6- —

2 co . 7° .E To co o w o 43 = 2 E 8

.o -o 2 o 6 i, (00 -0 0 t0 2 t,' tz 0 3 (1, co „.... >. c .c 0 a)

,.. 8 „ n, , .0 ,,,., c ,.., n CL 0 '0 .-- •-• C 0 13 '"WO 0 c 0)(D''',3,(1)

O 0 0 _ co E co a E3 c o c 0 — 0 a) co 1,8,, c,, 2.._ .0„ 2.... a_ 0.

o CD .., a) a) w ca ID „_,2 .1) .,C) .,'D i.--) 1.1J G m co o 2 o o --I D ,- .- ,. ,-, c in ..0 ..0 ,,e ....- eL E — .- — ..c C. C.

u_ u.) a) a) ii 1 .... 1... co 0. 0) ci, ,„ ..- L.-, y 0 0 .- cs) or) aj < -0 > , (o LU

a

0) W Ce r 0 w N C — 0 CD oi cci oi CL u. <X UJ JE (D -- c) O 0 0 (. -6; c 2 2, G. _ .?_, T (,`..) o ,- cs, 0 0 0 el 4 0 6 r-..: a) 0 0 0

.5 ..-: 65 ct C) ot r- r- r- E 0 c) u) u) (1) () () c.) c) c) 0 t-- .2 .2 U W ... .6-.

a) o

o a) a) u L)

cL) 0 LLI LLI

1.-. ci oi CO ui Ni O .- csi p-: (NI (') C•1

Oc0 it) Ns

O LO IN N. 0 ‘i Ns e- a) ao It • 4 cy of CD r- • el cy N • 4

N- CD CD C') N- N. cn Q1 V CO Cs.! CV 4) cm 4 el ..- LO (13 0 CO r■ 6 6 0 4 e- 03 CD OD IA 1` OD N- Ch N. C) ul N-

el u)

et 41 CD CD CV el st CV e- el .2 C4 6 6 N CO r` In r- co

,- Csi CO ,-

EFA

S B

asic

os 2

Coo

rdin

ado

r Fin

anc

iero

M

axim

ilian

o M

olin

a D

uart

e

No

mbr

e y

Titu

lo d

el r

epre

sen t

ant

e au

tori

zado

.W1

..P...111 P

P ..

.pp

ep

lemmosw

.51

512 o

e

1151

7311

1S

S M

b.

241

50

,1,2

1 10

7 %

O W

)

'riv

e a

V

®®

571

IM1

.641• W

e C

VO

7I/O

L

. il i a ,-- at a; 1 ; ! : i xs so zi

F 8- 2 V iiii XI 5:

A a E 8 : 28 as 8 IICIC% ff h k I * k I* I* I

MC

I

I i k EI II I q E k? 10 i , ' 2 I fa ?

X 8 X X 8 28 8 .e. f I 3 if ?

R 2 f 2 A kx e

; = a 0 I i 3 8 a 1 -

• arn

W

an. i nM

. • a00.1

1 40 OW

CO

ND

O

a 883A Y II E V :. b ..

P." w

"w

all111Willil

i i a la a E a 1 A IR: I I Fpt y

g

8 - - 2 x8 8 8 ai i'. ?k I g

i : a - 0 g* I r

s f f i a 1 i i I IN i I I e g, f

g ag vtgii g Cf RNLI & 7.,0 ' il:A

ii I ! I If I a :- - A II I R iii - CANUO

.. -

4 I 3 I if i ! I I E kb C

I

Mel •■■•

•V

U M

ao= J

I I 15 NA f°° I I I ! E If i R E * - I El E 0

8 8 X 8 3 $8 489 8 ka IN Al I" 0 i I i bil i

4 I i II a" ° i I I al i x& ; il ;

. ..

2 X 7.- 8 7,2 288 8 a 2 2 it If I" kf i!!bf

;

I

610! I g 141 * il 1 i

1 11 1 11 1! 4 111 1 /1 141 1 111 :, 0 i9 12. II-18 ;:, ∎1.

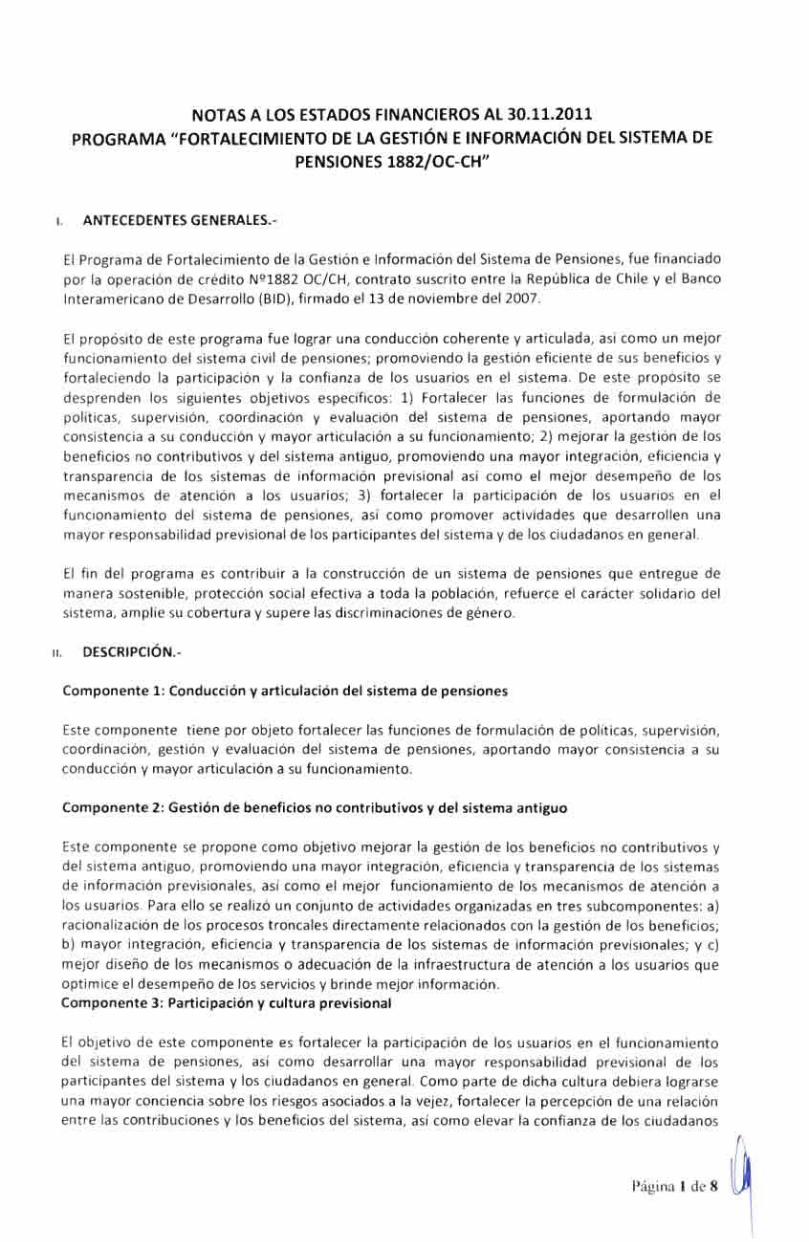

NOTAS A LOS ESTADOS FINANCIEROS AL 30.11.2011

PROGRAMA "FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE

PENSIONES 1882/0C-CH"

i. ANTECEDENTES GENERALES.-

El Programa de Fortalecimiento de la GestiOn e InformaciOn del Sistema de Pensiones, fue financiado

por la operacion de credit° N 2 1882 OC/CH, contrato suscrito entre la Republica de Chile y el Banco

Interamericano de Desarrollo (BID), firmado el 13 de noviembre del 2007.

El proposito de este programa fue lograr una conduccion coherente y articulada, asi como un mejor

funcionamiento del sistema civil de pensiones; promoviendo la gestion eficiente de sus beneficios y

fortaleciendo la participaciOn y Ia confianza de los usuarios en el sistema. De este propOsito se

desprenden los siguientes objetivos especificos: 1) Fortalecer las funciones de formulacion de

politicas, supervision, coordinaciem y evaluaciem del sistema de pensiones, aportando mayor

consistencia a su conduccion y mayor articulacion a su funcionamiento; 2) mejorar la gestion de los

beneficios no contributivos y del sistema antiguo, promoviendo una mayor integracion, eficiencia y

transparencia de los sistemas de informaciOn previsional asi como el mejor desempeno de los

mecanismos de atencion a los usuarios; 3) fortalecer la participacion de los usuarios en el

funcionamiento del sistema de pensiones, asi como promover actividades que desarrollen una

mayor responsabilidad previsional de los participantes del sistema y de los ciudadanos en general.

El fin del programa es contribuir a la construcciem de un sistema de pensiones que entregue de

manera sostenible, protecciem social efectiva a toda la poblacion, refuerce el caracter solidario del

sistema, amplie su cobertura y supere las discriminaciones de genero.

ii. DESCRIPCIoN.-

Componente 1: Conduccion y articulacion del sistema de pensiones

Este componente tiene por objeto fortalecer las funciones de formulacion de politicas, supervision,

coordinacion, gestion y evaluacion del sistema de pensiones, aportando mayor consistencia a su

conduccion y mayor articulacion a su funcionamiento.

Componente 2: Gestic:in de beneficios no contributivos y del sistema antiguo

Este componente se propone como objetivo mejorar Ia gestion de los beneficios no contributivos y

del sistema antiguo, promoviendo una mayor integraciOn, eficiencia y transparencia de los sistemas

de informacion previsionales, asi como el mejor funcionamiento de los mecanismos de atencion a

los usuarios. Para ello se realize) un conjunto de actividades organizadas en tres subcomponentes: a)

racionalizacion de los procesos troncales directamente relacionados con la gesti6n de los beneficios;

b) mayor integraciOn, eficiencia y transparencia de los sistemas de informacion previsionales; y c)

mejor diserio de los mecanismos o adecuacion de Ia infraestructura de atencion a los usuarios que

optimice el desempeno de los servicios y brinde mejor informacion.

Componente 3: Participacion y cultura previsional

El objetivo de este componente es fortalecer la participacion de los usuarios en el funcionamiento

del sistema de pensiones, asi como desarrollar una mayor responsabilidad previsional de los

participantes del sistema y los ciudadanos en general. Como parte de dicha cultura debiera lograrse

una mayor conciencia sobre los riesgos asociados a la vejez, fortalecer la percepcion de una relacion

entre las contribuciones y los beneficios del sistema, asi como elevar la confianza de los ciudadanos

Pagina 1 de 8

en las instituciones publicas y privadas del sistema. Este componente financio actividades de

consultorias, capacitacion y difusion.

CRITERIOS CONTABLES APLICADOS.-

1. PERIODO CONTABLE.-

El presente informe considera los hechos efectivos financieros del periodo comprendido entre el

01.01.2010 y el 30.11.2011.

2. BASE DE PREPARACION.-

Los Estados Financieros han sido elaborados sobre la base contable de efectivo, conforme a lo

establecido por el Banco Interamericano de Desarrollo en su documento AF-300, registrando los

ingresos cuando se reciben los fondos y reconociendo los gastos cuando efectivamente representan

erogaciones de dinero. Esta practica contable difiere de los principios de contabilidad generalmente

aceptados, de acuerdo con los cuales las transacciones deben ser registradas a medida que se

incurren y no cuando se pagan. Respecto a lo demas, han sido confeccionados de acuerdo a las

Normas Internacionales de Contabilidad, a los Principios Contables Generalmente Aceptados y a los

procedimientos estipulados por el BID en su documento AF-300.

En la preparaciem de los Estados Financieros se use la informacion contenida en las Solicitudes de

Desembolsos, que incluyen los formularios RE1-729, RE1-731 y el modelo 1E, desde la solicitud N 2 3

hasta la N 2 23. Ademas, se construyO una base de datos en Excel a partir del libro mayor de la cuenta

bancaria 9000771, la cual fue conciliada con los reportes financieros LMS-1 y LMS-10 (del BID).

El Plan de Cuentas utilizado corresponde al aprobado por el Banco, el cual fue desagregado y

codificado en SIGFE como una sola area transaccional (programa 03) distinta a la contabilidad

principal de la Subsecretaria, con el objeto de Ilevar un control respecto de los gastos e ingresos

totales del programa, tanto BID como local.

3. UNIDAD MONETARIA.-

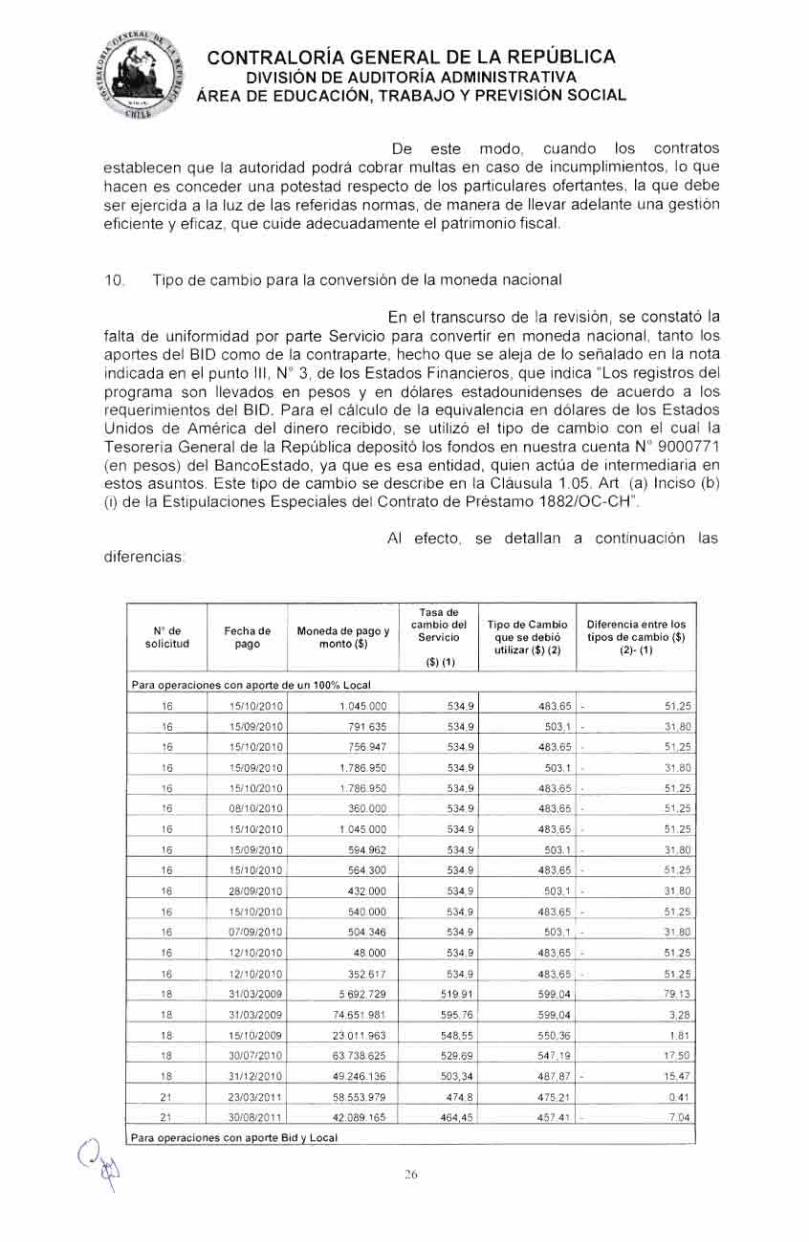

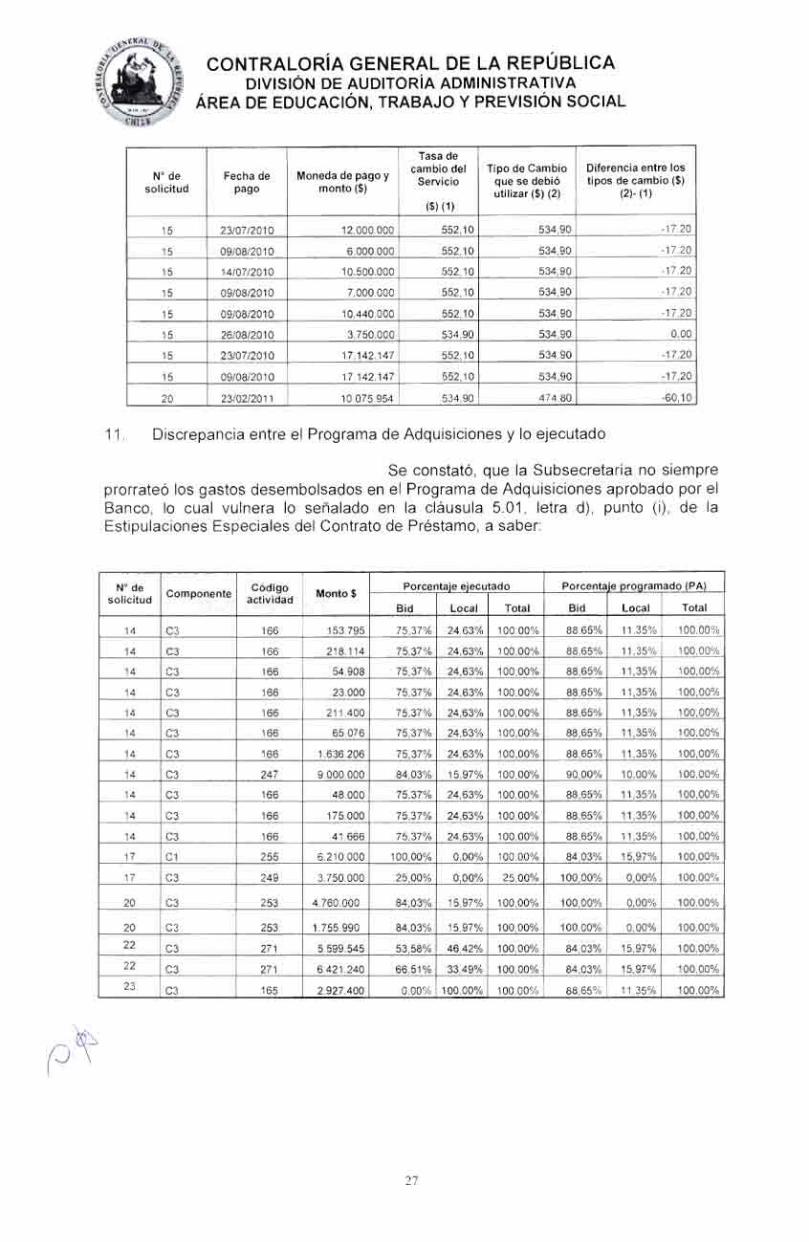

Los registros del programa son Ilevados en pesos y en &flares estadounidenses de acuerdo a los

requerimientos del BID. Para el calculo de la equivalencia en Mares de los Estados Unidos de

America del dinero recibido por parte del Banco, se utilize) el tipo de cambio con el cual la Tesoreria

General de la Republica deposito los fondos en nuestra cuenta N° 9000771 (en pesos) del Banco Estado, ya que es este organismo quien actua de intermediario en tales asuntos. Por tanto, el citado

tipo de cambio es el que se use en las rendiciones, tanto para los gastos con un 100% de

financiamiento BID, como para los gastos con financiamiento compartido, es decir, los que se

aplicaron en parte a los recursos BID y otra parte al aporte local. Para la equivalencia en Mares de

los Estados Unidos de America de los gastos aplicados en un 100% al aporte local, se utilize) el tipo

de cambio observado del primer dia habil del mes en que se efectu6 el gasto.

La normativa descrita anteriormente se sustenta en la siguiente clausula del Contrato suscrito entre

el BID y la Republica de Chile, con relacion a la operacion de credito N 2 1882/0C-CH, firmado el

13/11/2007:

Clausula 1.05. Tasa de cambio. A los efectos de este contrato:

a) el inciso (b) del Articulo 3.06 de las Normas Generales leers asi:

"(b) (i) Con el fin de determinar la equivalencia en &dares de un gasto que se efectua en Pesos Chilenos con recursos del Financiamiento, se aplicara el mismo tipo de cambio

utilizado para la conversion a Pesos Chilenos de los fondos desembolsados en &glares,

siguiendo la regla serialada en el inciso (a) del presente Articulo; (ii) Para determinar la

Pagina 2 de 8

Explicacion diferencia cambiaria Gastos Pend. 2009 USD BID

Gastos Pendientes ISFR al 31.12.2009 (t/c $538,0 ley ppto.2009) 3,626,421.94

MENOS: Total pendientes actualizados 3,249,179.47

Sol. 11 Presentada 530,734.30

Sol. 12 Presentada 2,090,446.94

Sol. 13 Presentada 627,998.23

!Total diferencia cambiaria 377,242.47

equivalencia en &flares de un gasto que se efectua en Pesos Chilenos con recursos de Ia

contrapartida local, se aplicara el tipo de cambio: (1) indicado en subinciso anterior cuando

el gasto se relaciona con una adquisicion o contratacion que sea con cargo a, parte con

recursos del Financiamiento y parte con recursos del aporte local; o (2) del primer dia habil

del mes de Ia fecha del pago en que se efectue el gasto cuando la adquisicion o contrataci6n

sea con cargo exclusivamente a la contrapartida local."

iv. EFECTIVO DISPONIBLE.-

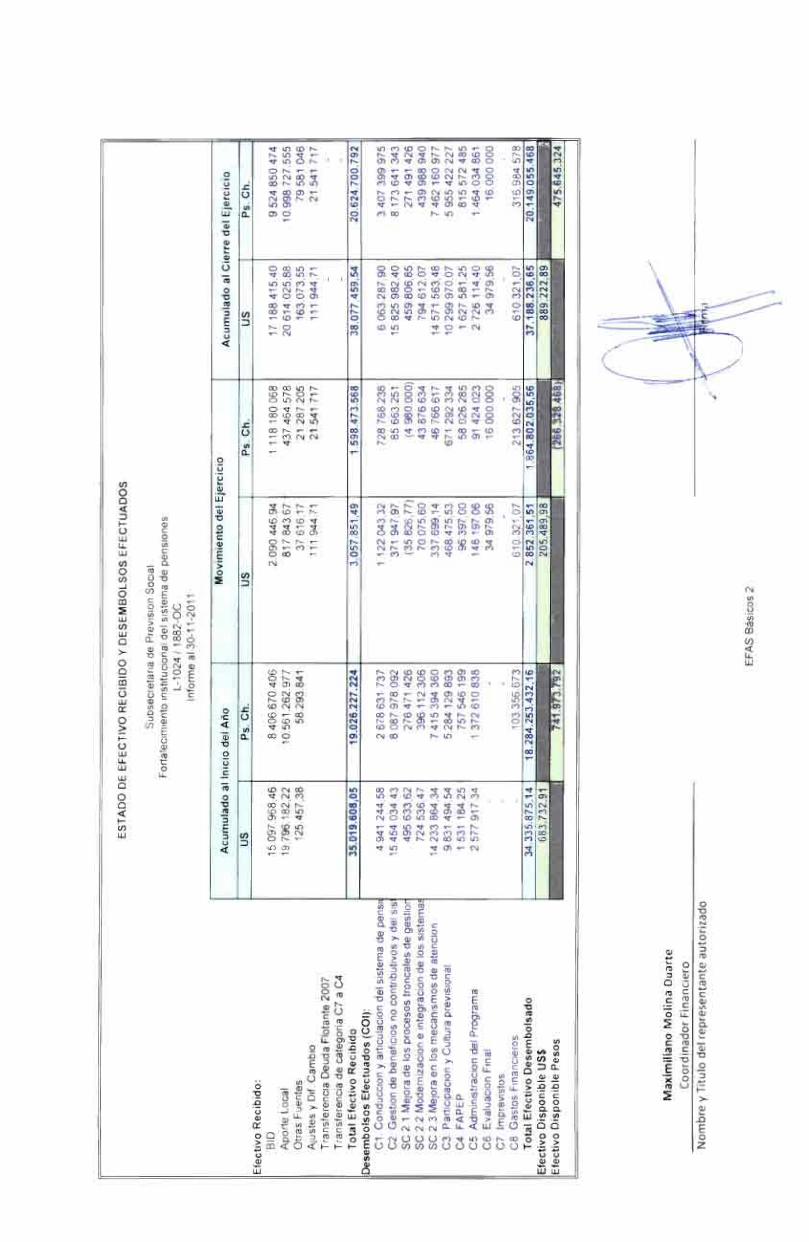

La cuenta N 2 9000701del Banco Estado, se presenta con saldo contable de$475.645.324 al

30.11.2011. Este saldo corresponde a Ia suma del saldo inicial al 01.01.2010 mas los recursos

recaudados en el periodo y menos los gastos e inversiones efectivamente pagados durante el mismo.

Cabe senalar que esta es la Linica cuenta bancaria usada para el programa, por lo tanto en esta se

administraron los recursos de financiamiento BID y los recursos de Aporte local.

v. FONDO ROTATOR10. -

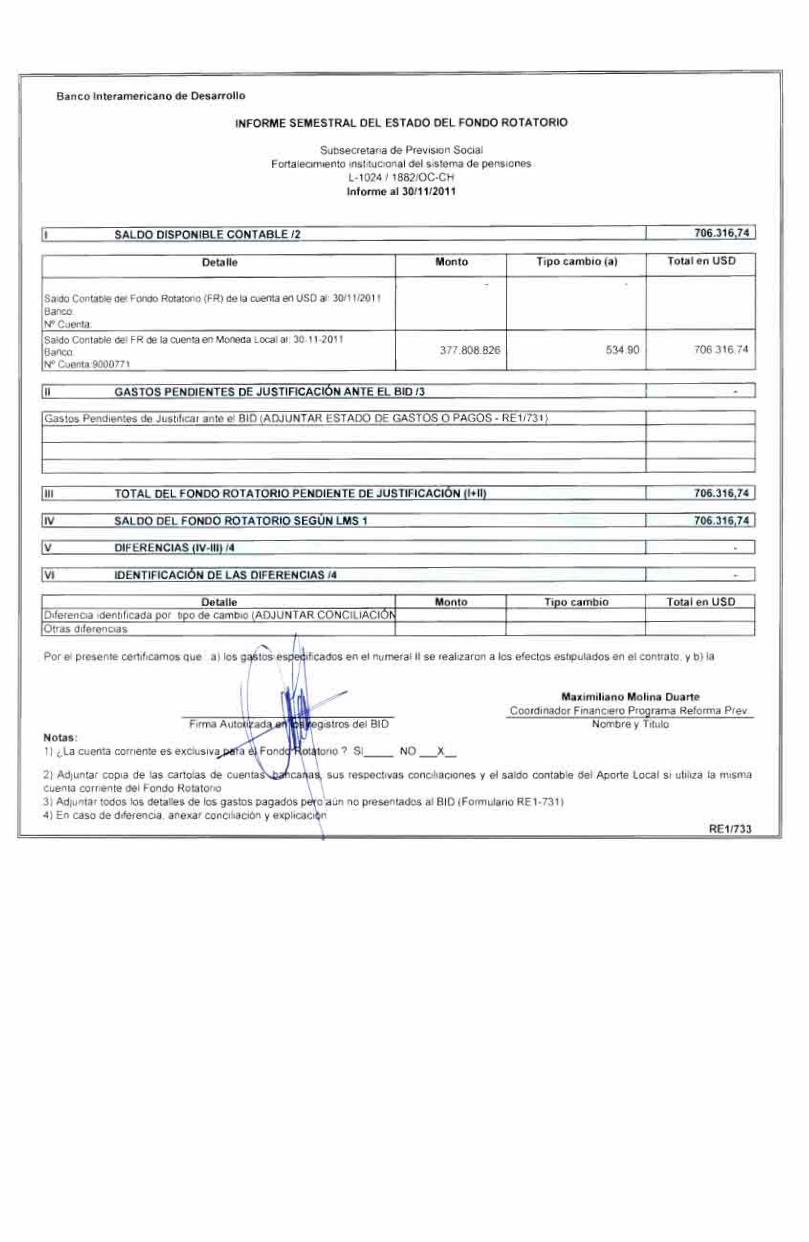

De acuerdo al contrato de prestamo 1882/0C-CH se establecio un fondo rotatorio equivalente al

20% del valor del financiamiento el cual asciende a USD 3.500.000, siendo su saldo al 30.11.2011

igual a USD 706.316,74, el que sera reintegrado al BID en el transcurso del mes de diciembre.

vi. FONDOS DE CONTRAPARTIDA LOCAL.-

El Estado de Chile se comprometio a aportar Ia suma de USD 17.500.000 en concepto de

contrapartida local. Al 30 de noviembre de 2011, el aporte efectivo suma la cantidad de USD

20.706.117,77 equivalente a un 118% del total comprometido, Ia diferencia se produce

principalmente por aportes locales extras efectuados en los afios 2008 y 2009.

vii. AJUSTES DE PERIODOS ANTERIORES. -

Los valores que se muestran en Ia columna "Ajuste Ejercicios Anteriores" corresponden a:

i. Las diferencias de cambio producidas por los gastos pendientes de justificar al 31.12.2009 y lo

efectivamente rendido durante el ario 2010.

Pagina 3 de 8

Explication diferencia cambio de Pari-pasu en pesos

Gastos Pendientes ISFR al 31.12.2009

CLP BID

1,961,895,058

MENOS: Total pendientes actualizados - 1,773,235,732

Sol. 11 Presentada

296,415,106

Sol. 12 Presentada

1,130,102,802

Sol. 13 Pendiente

346,717,825

'Total diferencia cambio pari-pasu 188,659,326 I

ii. Las diferencias que se arrastran de los EFAS afio 2009, provenientes de las variaciones entre;

los gastos pendientes presentados al 31.12.2008, a valor dolar segun ley de presupuesto, y lo

efectivamente rendido durante el ario 2009 al tipo de cambio que estipula el contrato. (Ver

recuadro Conciliation de Registros EFAS 2009).

iii. Las diferencias correspondientes a errores de sumas cometidos en la presentation de las cifras

de los EEFF 2009 y a los ajustes efectuados con motivo de las observaciones recibidas del

BID en Ia Auditoria ex post afios 2008 y 2009.

AJUSTES DE PRE SENTACION Y MOV. 2009

Componentes USD BID CLP BID USD LOCAL CLP LOCAL

CI. - 39.875.711 27.502,223

C3 - 181.717.794 194.091,286

C4 18.982,600 96.397 39,043.686

C5 1 - 28

C8 178,205

SC 2.1 1 - 1

SC 2.2 0 - 0

SC 2.3 253.008.935 - 253 008,907

50,398,032 274,602 7,628,260

En resumen los ajustes de ejercicios anteriores son los siguientes:

Detalle

BID LOCAL

USD PESOS USD PESOS

Diferencias de cambio-gastos 2009 -377 242,50 -188 659.326 375.046,00 200 257 102

Diferencias de cambio- gastos 2008 -495 804,73 -12.759_798 -391.531,70 -34 522.458

Diferencias por errores de presentation EEFF 2009 50.308_032 274.602,00 7.628.259

Total Aj. O. Anteriores -873.047,23 -151.111.092 258.116,30 173.362.903

ADQUISICION DE BIENES Y SERVICIOS.-

Los bienes adquiridos con recursos del programa se muestran en el Anexo "Activos Adquiridos con recursos del BID y Aporte Local Acumulativo desde el inicio del Programa" que se incluye en Ia

InformaciOn Financiera Complementaria que se presenta a continuation de este informe.

Pagina 4 de 8

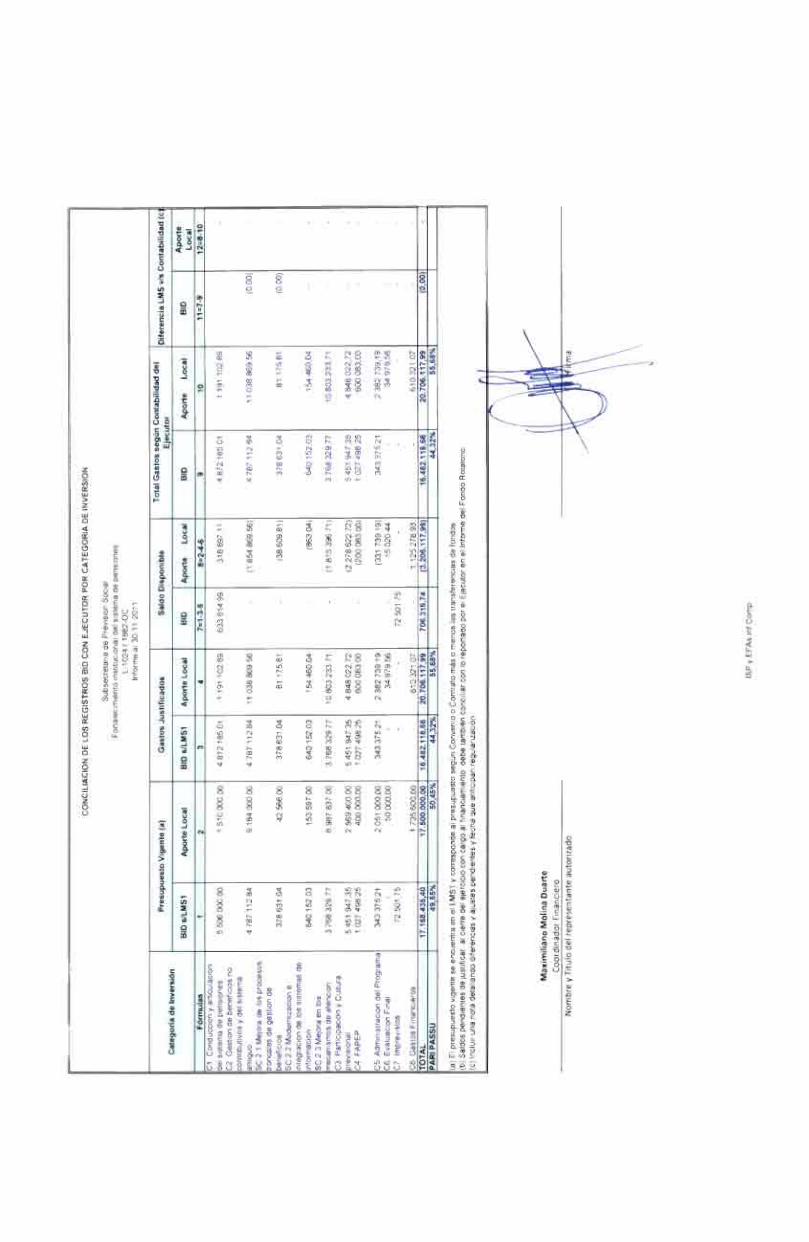

ix. CATEGORIAS DE INVERSION.-

El total acumulado por categorias y subcategorias de InversiOn se muestra en el siguiente recuadro

detallado:

Categorfas de inversion ACUMULADO AL 30.11.2011 TOTAL ACUMULADO AL

30.11.2011

BID Aporte Local

1. CONDUCCION Y ARTICULACION 4.872.185,00 1.244.213,01 6.116.398,01

2.GESTION BENEFICIOS NO CONT 4.787.112,84 10.619.140,46 15.406.253,30 2.1 Mejoramiento de procesos de gestion de beneficios 378.631,04 81.175,81 459.806,85 2.2 Modernizacion e integraciOn de los

Sistemas de InformaciOn 640.152,03 154.460,04 794.612,07 2.3 Mejora en los Mecanismos de

atencion 3.768.329,77 10.383.504,61 14.151.834,38

3. PARTICIPACION Y CULTURA PREY. 5.451.947,35 5.214.641,48 10.666.588,84

4.FAPEP 1846 OC/CH 1.027.498,25 600.083,00 1.627.581,25

5.ADMINISTRAC16N PROGRAMA 343.375,21 2.382.739,19 2.726.114,40

6.EVALUACION FINAL 0,00 34.979,56 34.979,56

7.IMPREVISTOS 0,00 0,00 0,00

8.GASTOS FINANCIEROS 0,00 610.321,07 610.321,07

A. SUB-TOTAL 16.482.118,66 20.706.117,77 37.188.236,43

B. TOTAL BID+LOCAL 37.188.236,43

C. PARI - PASSU 44,32% 55,68% 100%

x. ESTADO DE EFECTIVO RECIBIDO Y DESEMBOLSOS EFECTUADOS. -

En este recuadro se incluyen los ajustes de ejercicios anteriores mostrados en el reporte "EFAS

Basic° 1" (columnas expresadas en pesos chilenos). Este monto corresponde a las diferencias

cambiarias y otros movimientos explicados en Ia nota numero VII de este informe.

Aiustes Acumulados El. Anteriores: (Dif. Cambio) Pesos Bid (151.111.092) Pesos Local 173.362.903 Diferencia de cambio (710.094) Total Aiuste El. Anteriores 21 541.717

El efectivo disponible de $475.645.324 corresponde al saldo contable de Ia cuenta N 2 9000701 del

Banco Estado, en donde una parte corresponde al saldo del Fondo Rotatorio recibido del Banco y Ia

diferencia al Aporte local:

Total Efectivo disponible al 30.11.2011 (tic 534,09) Saldo Fondo Rotatorio BID 377.808.826 Saldo Aporte Local 97.836.498 Total Efectivo disponible 475.645.324

El detalle de cada ingreso se explica a continuacion del siguiente recuadro:

Pagina 5 de 8

Ingresos de Otras Fuentes 2010

Ajuste por duplicidad gastos 2009 Multa empresa Acces Time Consultores Total Ingresos de Otras Fuentes

19,859,205 1,428,000

21,287,205

Ingresos 2010-2011

BID 1.118.180.068 Aporte Local 437.464.578 Otras Fuentes 21.287.205 Ajustes y Diferencias de Cambio 21.541.717

Total Ingresos del Ejercicio 1.598.473.568

1. Los Ingresos BID por $1.118.180.068 corresponden a Ia Sol. 14 9. 12 por USD 2.090.446,94 at

t/c $534,09 recibidos con fecha 30.07.2010.

2. El Aporte Local por $437.464.578 corresponde a los aportes fiscales recibidos con fecha

21.12.2010 mas los intereses del prestamo por $316,984,578 que son descontados

directamente por TGR, por tanto, estos ultimos, no representan ingresos efectivos, sin

embargo, se contabilizaron en el sistema SIGFE como partidas de ingresos y de gastos,

asimismo se incluyeron en el recuadro de Estado de Efectivo, tanto en lo recibido como en lo

desembolsado para efectos de presentacion, lo que no afecta el total neto.

Aporte Local 2010

Aporte fiscal 21.12.2010 Aporte fiscal 21.12.2010 Intereses prestamo Total Aporte Local del Ejercicio

92,674,000 27,806,000

316.984.578 437.464.578

3. Los Ingresos de Otras Fuentes por $21.287.205 corresponden a un ajuste efectuado en enero

2010 at ejercicio 2009 por gastos contabilizados dos veces, mas multa aplicada a Ia empresa

Access Time Consultores correspondiente al 5% del contrato segun consta en Resolucion

exenta NI 2 80 de fecha 18.04.2011:

El siguiente recuadro muestra el detalle de las solicitudes de desembolsos del programa 1882/0C-

CH presentadas, incluyendo la FAPEP 1846/0C-CH del alio 2007-2008, dos pagos directos a

proveedores, un reembolso de pagos efectuados y justificaciones de Fondo Rotatorio con y sin

reposiciOn.

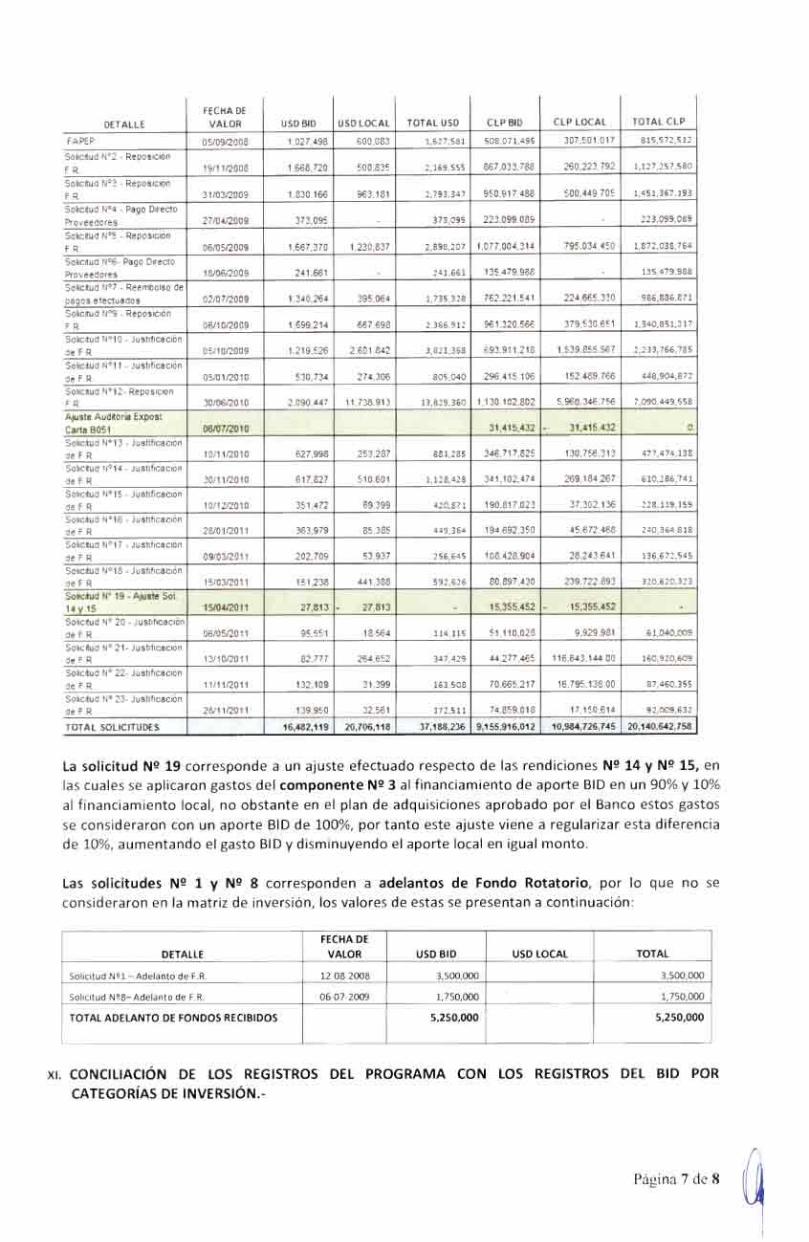

Pagina 6 de 8

DETALLE

FECHA DE

VALOR USD BID USD LOCAL TOTAL USD CIP BID CLP LOCAL TOTAL CLP

FAPEP 05/09/2008 1.027,498 600,083 1,627,581 508,071,495 307.501.017 815,572,512

Sohcrtud N°2 - Reposition

F.R. 19/11/2008 1.668,720 500,835 2,169,555 867,033.788 260,223.792 1,127,257,580

Sohcrtud N°3 - Reposichin

F.R. 31103/2009 1.830,166 963,181 2,793,347 950.917.488 500,449.705 1,451,367,193

Sohcrtud N°4 - Pago Directo

Proveedores 27/042009 373,095 373,095 223,099,089 - 223,099,089

Sohcrtud N°5 - Reposicion

F.R. 06/05/2009 1.667,370 1,230.837 2,898,207 1.077.004,314 795,034.450 1,872,038,764

Sohcrtud N°6- Pago Directo

Proveedores 18/06/2009 241,661 - 241,661 135.479.988 - 135,479,988

Sohcrtud N°7 - Reembolso de

pagos efectuados 02/07/2009 1,340,264 395.064 1,735,328 762.221,541 224.665.330 986,886,871

Sohcrtud N°9 - Reposition

F.R. 06/10/2009 1.699.214 667.698 2,366,912 961,320.566 379.530,651 1,340,851,217

Sohcrtud N°10 - Justificacion

de F.R. 05/10/2009 1.219,526 2.601.842 3,821,368 693.911.218 1,539.855.567 2,233,766,785

Sohcrtud N°11 - Justificacion

de F.R. 05/01/2010 530,734 274.306 805,040 296,415,106 152,489,766 448,904,872

Sohcrtud N°12- Reposition

F.R. 30/06/2010 2.090.447 11.738.913 13,829,360 1,130.102,802 5,960.346.756 7,090,449,558

Ajuste Auditoria Expost Carta B051 06/07/2010 31,415,432 - 31,415,432 0

Sohcrtud N°13 - Justificacion

de FIR. 10/112010 627.998 253.287 881,285 346,717,825 130,756.313 477,474,138

Sohcrtud N°14 - Justificacion

de F.R. 30/11/2010 617.827 510.601 1,128,428 341,102,474 269,184,267 610,286,741

Sohcrtud N95 - Justificacion

de F.R. 10/12/2010 351.472 69,399 420,871 190,817,023 37.302.136 228,119,159

Sohcrtud N°16 - Justificacion

de F.R. 28/01/2011 363.979 85.385 449,364 194,692.350 45.672.468 240,364,818

Sohcrtud N°17 - Justificacion

de F.R. 09/03/2011 202.709 53.937 256,645 108,428.904 28,243.641 136,672,545

Sohcrtud N°18 - Justificacion

de F.R. 15103/2011 151,238 441.188 592,626 80.897,430 239,722.893 320,620,323

Solicitud W 19 - Ajuste Sol. 14 y 15 15/04/2011 27,813 - 27,813 - 15,355,452 - 15,355,452 -

Sohcrtud N° 20 - Justificacion

de F.R. 06/05/2011 95.551 18.564 114,115 51,110,028 9,929,981 61,040,009

Sohcrtud N° 21- Justificacion

de F.R. 13/10/2011 82,777 264,652 347,429 44,277.465 116.643,144.00 160,920,609

Sohcrtud N° 22- Justificachin

de F.R. 11/11/2011 132.109 31.399 163,508 70,665.217 16,795.138.00 87,460,355

Sohcitud N° 23- Justificacion

de F.R. 28/11/2011 139.950 32.561 172,511 74.859.018 17,150.614 92,009,632

TOTAL SOLICITUDES 16,482,119 20,706,118 37,188,236 9,155,916,012 10,984,726,745 20,140,642,758

La solicitud Ng 19 corresponde a un ajuste efectuado respecto de las rendiciones N 2 14 y N 2 15, en

las cuales se aplicaron gastos del componente N 2 3 al financiamiento de aporte BID en un 90% y 10%

al financiamiento local, no obstante en el plan de adquisiciones aprobado por el Banco estos gastos

se consideraron con un aporte BID de 100%, por tanto este ajuste viene a regularizar esta diferencia de 10%, aumentando el gasto BID y disminuyendo el aporte local en igual monto.

Las solicitudes N 2 1 y N2 8 corresponden a adelantos de Fondo Rotatorio, por lo que no se

consideraron en la matriz de inversion, los valores de estas se presentan a continuation:

DETALLE

FECHA DE

VALOR USD BID USD LOCAL TOTAL

Solicitud N 2 1 — Adelanto de F.R. 12-08-2008 3,500,000 3,500,000

Solicitud N 28— Adelanto de F.R. 06-07-2009 1,750,000 1,750,000

TOTAL ADELANTO DE FONDOS RECIBIDOS 5,250,000 5,250,000

xi. CONCILIACION DE LOS REGISTROS DEL PROGRAMA CON LOS REGISTROS DEL BID POR

CATEGORIAS DE INVERSION.-

Pagina 7 de 8

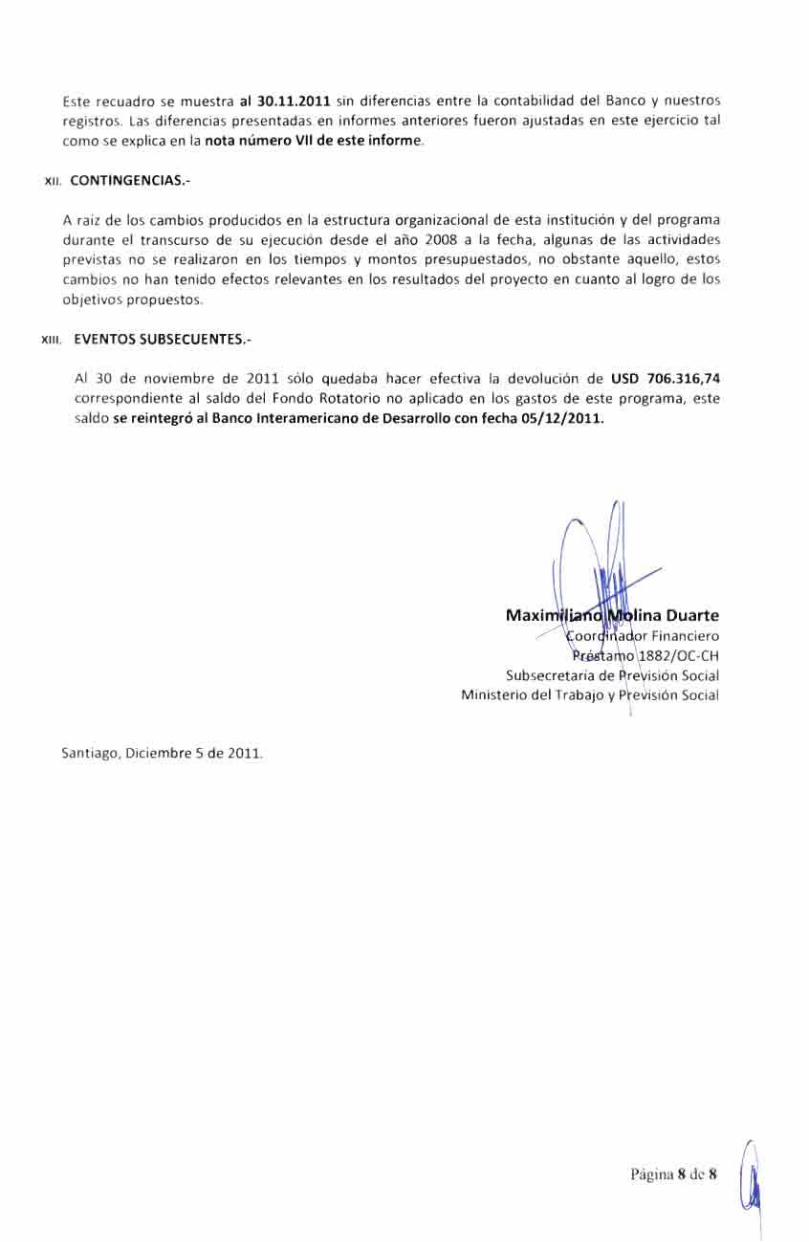

Este recuadro se muestra al 30.11.2011 sin diferencias entre la contabilidad del Banco y nuestros

registros. Las diferencias presentadas en informes anteriores fueron ajustadas en este ejercicio tal

como se explica en la nota numero VII de este informe.

xi!. CONTINGENCIAS.-

A raiz de los cambios producidos en la estructura organizacional de esta instituciOn y del programa

durante el transcurso de su ejecuci6n desde el an() 2008 a la fecha, algunas de las actividades

previstas no se realizaron en los tiempos y montos presupuestados, no obstante aquello, estos

cambios no han tenido efectos relevantes en los resultados del proyecto en cuanto al logro de los

objetivos propuestos.

xiii. EVENTOS SUBSECUENTES. -

Al 30 de noviembre de 2011 solo quedaba hacer efectiva la devoluciOn de USD 706.316,74

correspondiente al saldo del Fondo Rotatorio no aplicado en los gastos de este programa, este

saldo se reintegro al Banco Interamericano de Desarrollo con fecha 05/12/2011.

Maxi lina Duarte ,-- or Financiero

a o 1882/0C-CH

Subsecretaria de 're ision Social

Ministerio del Trabajo y P evision Social

Santiago, Diciembre 5 de 2011.

Pagina 8 de 8

os% ( CONTRALORIA GENERAL DE LA REPUBLICA

DIVISION DE AUDITORIA ADMINISTRATIVA AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

II. INFORMACION FINANCIERA COMPLEMENTARIA

to IA

CONITRALORIA GENIERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL MO%

DICTAMEN DE AUDITORIA DE LA CONTRALORIA GENERAL DE LA REPUBLICA

SOBRE INFORMACION FINANCIERA COMPLEMENTARIA PROGRAMA FORTALECIMIENTO DE LA GESTION E INFORMACION DEL

SISTEMA DE PENSIONES CONTRATO DE PRESTAMO BID N° 1882/0C-CH

SANTIAGO, 2 9 01 1,, 2011

Hemos efectuado una auditoria al Estado de Efectivo Recibido y Desembolsos Efectuados y al Estado de Inversiones Acumuladas por el ano terminado al 30 de noviembre de 2011, del Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, suscrito entre la Republica de Chile y el Banco Interamericano de Desarrollo (BID), ejecutado por el Ministerio del Trabajo y Prevision Social a traves de la Subsecretaria de Prevision Social y emitido nuestros correspondientes informes sobre los mismos.

Realizamos nuestro examen con el prop6sito de emitir una opini6n sobre la informacion financiera complementaria tomada en su conjunto. La informaci6n financiera complementaria que se acompana se presenta para prop6sitos de analisis adicional y no se considera necesaria para la presentacion de los estados financieros basicos. Esta informacion ha sido objeto de los procedimientos de auditoria aplicados a los estados financieros basicos.

En nuestra opinion. la informacion financiera complementaria, esta razonablemente presentada en todos sus aspectos importantes relacionados con los estados financieros basicos tomados en conjunto.

MARiA REE fR I. PENALOZi Jefa Area de Educecian, Trabajo

y Prevision Social Divisidn de Auditoria Administrative

CO

NC

ILIA

CIO

N D

E L

OS

RE

GIS

TR

OS

BID

CO

N E

JE

CU

TO

R P

OR

CA

TE

GO

RIA

DE

INV

ER

SIO

N

Su

bse

cre

taria

de

Pre

visi

on

Soc

ial

Fo

rta

leci

mie

nto

ins

titu

cio

na

l de

l sis

tem

a d

e p

ensi

ons

L-10

24 / 1

882- 0

C

Info

rme al 3

0-11

-201

1

Dif

eren

cia

LM

S v/

s C

onta

bil

ida

d (

c1

1e

301

ep

ody

O

1? N

(a)

El p

resu

pu

esto

vig

en

te s

e e

ncu

en

tra

en

el L

MS

1 y

corr

esp

onde a

l pre

sup

uest

o s

eg

un C

onv

enio

o C

on

tra

to m

as

o m

en

os

las

tra

nsfe

ren

cia

s d

e f

ond

os

(b)

Sa

ldos

pe

nd

ien

tes

de

just

ufic

ar a

l a

erie d

el e

jerc

icio

co

n ca

rgo

al f

ina

nc

iam

ien

to. de

be t

am

bien

co

nci

liar co

n lo

rep

ort

ed°

po

r e

l Eje

cuto

r e

n e

l In

for m

e d

el F

ond

a R

ota

tori

o

(c)

InG

wr

un

a n

ota

de

talla

nd

o d

ufer

en

cia

s y

aju

ste

s pen

die

nte

s y

fec

ha q

ue a

nti

cipa

n r

eg

ula

riza

cion

.

ale

— ---.

4: Pi;

' "

I(a))

Tot

al G

asto

s se

gtin

Con

tab

ilid

ad

de

l Ej

ecu

tor

Ilit0o1

epo

dy

co g co

N ,ri r.... •-•

O_ 0, cl; ,_ N 0 0) to

co r- n o ., 8- d C) N ei ai ai W 2 8 8 ci.' 8. 8

g 8 3 § R 000. O ,r N

%99

.99

86' 21 L'90L

'02

GIB

0 g Z tri oi

N r... CO ,...., oa o- ,„ m N. N V V

an 1.-- a) 41) 0 , Ca N Na; n ao-

g o cr

0 ,

C) e. .13" 8 ca al •-

,- N . to tn Ca

18.4

82.

118,

88 I

44,3

2%

Sai

d°

Dis

po

nib

le

ie0o-t e p

ody

N CO

fi-r;

CSI t0 Cl

01. N

g1;-. t1 g 6 to

N g

N. 0

03 N N - N

:- 4 a,.

Ca •- Ca

(se'zsysoare)

0113

a, cn `I 4 i g

A al o a, o. ,c,

. op

►efIL

V9O

L

I

Gas

tos

Just

ifica

do

s

Apo

rte

Loc

al OaD to tr)

.5 r-- ,- v —

cn g .- N

g17 ".1.1 8 § A 8 g c.. NI. Ca CO Q

‘) 8 A

.

8

o v

?-) A 8 A g! z; , cr, c., N 7f 0

A (7)

%911'89

130I'L

LI.'90

L'02

BID

s/L

MS1

.-- O a a co oi co .- g .- .- to

r) N , co COo

,... CO , V' V

c., , 1J) LO 0 , „," Ni Nn oo ''' c% g ?r' o s

U) 0

N V

Ca U) ••-•

I- cs. , tri rcZi 7/ C,

ue's►

99

' 9I L'2

84

'9

Pre

sup

ues

to V

igen

te (

a)

1800-1 ep

ody

8

O § O g

.-

N .- 0)

8 8 8 8

,..5a' coe'r-: ‘rg g Q

u' A .7 a) N

8 8 8

g g § ,- Q

M O ' , N .-

%m

e in

otr0

00vos•L

i

BID

s/L

MS

1 8 A A N

(NO ;

§ t

•"' § ,.._ co N co n ,--)

N •zr

Ca I,- ‘1) a) 0 r•-• VI N. N CO n co a, u.' Pi g v o s •- C.,

g 1--.. 4) ON el tl) .-

..- a) N . 1.-..

r- c., S Ca N

g N

17.1

88.4

35,

40

49,

55%

Cat

ego

na

de

Inve

rsio

n ‘03 co 0

2 . c. - g oi

8 t .. 0 t 8 -2

p f 0 4' 1.4 o, .° g 15 a, C C.) t0 C0 2g

U 2 0 >,

C a2 41 ,s ri '4 3 m: 2

E 2

S

.0 .0 0 s .. 0 a E c p2 0 0 - g - . 8 v a_,

Eta ' > r°, .080.? 0 . w 2 ii s , 222, 202 .2tga- 31'312. g;:i 51,Ni;,,,§c,.;1_ — i, 0, g -2 0 6 d, (.> — ..2 c.) 6 v., 2 v

Q -,z, (...) 0 to 0,..60 .G co E o.

a) E T g cr. 13 7 to 8 it s,

g g g ? o, clt 0

gl..z5 NW.E 3 v.) 8 , 0,

nssvd

'viol prvd1

ISP

y E

FA

s in

f C

om

p

No

mbre

y T

itu

lo d

el

rep

rese

nta

nte

au

tori

zad

o

Banco Interamericano de Desarrollo

INFORME SEMESTRAL DEL ESTADO DEL FONDO ROTATORIO

Subsecretaria de Prevision Social Fortalecimiento institucional del sistema de pensiones

L-1024 / 1882/0C-CH Informe al 30/11/2011

II

SALDO DISPONIBLE CONTABLE /2

706.316,74

Detalle Monto Tipo cambio (a) Total en USD

Saldo Contable del Fondo Rotatorio (FR) de la cuenta en USD al: 30/11/2011 Banco: N° Cuenta:

Saldo Contable del FR de la cuenta en Moneda Local al: 30-11-2011 Banco: N° Cuenta:9000771

377.808.826 534,90 706.316,74

II

GASTOS PENDIENTES DE JUSTIFICACION ANTE EL BID /3

Gastos Pendientes de Justificar ante el BID (ADJUNTAR ESTADO DE GASTOS 0 PAGOS - RE1/731)

III

TOTAL DEL FONDO ROTATORIO PENDIENTE DE JUSTIFICACION (1+11)

706.316,74

IIV SALDO DEL FONDO ROTATORIO SEGUN LMS 1

706.316,74 I

IV DIFERENCIAS (1V-111) /4

VI

IDENTIFICACIoN DE LAS DIFERENCIAS /4

Detalle Monto Tipo cambio Total en USD Diferencia identificada por tipo de cambio (ADJUNTAR CONCILIACION Otras diferencias

Por el presente certificamos que a) los g ificados en el numeral II se realizaron a los efectos estipulados en el contrato; y b) la

Maximiliano Molina Duarte Coordinador Financiero Programa Reforma Prey.

Firma Auto gistros del BID Nombre y Titulo Notas: 1) cuenta corriente es exclusiva •torio ? SI NO _X_

2) Adjuntar copia de as cartolas de cuentas sus respectivas conciliaciones y el saldo contable del Aporte Local si utiliza la misma cuenta corriente del Fondo Rotatorio. 3) Adjuntar todos los detalles de los gastos pagados p- -tin no presentados al BID (Formulario RE1-731) 4) En caso de diferencia, anexar conciliaciOn y explicaci n

RE1 /733

ACTIVOS ADQUIRIDOS CON RECURSOS DEL BID Y APORTE LOCAL ACUMULATIVO DESDE EL INICIO DEL PROGRAMA

Nombre de la Entidad Ejecutora Nombre del Programa

No. de proyecto y N° Prestamo o ATN ESTADO DE INVERSIONES DEL EJERCICIO Y ACUMULADO

Al 30.11.2011 En Pesos Chilenos

DescrIpclon Arlo Cantidad Fuente Total BID A. Local

BASURERO ALTO 2008 206 12.158.404 3.039.601 15.198.005 BIBLIOTECA 2008 8 1.102.179 1.102.179 CABLE COAXIAL 2008 1 188.688 47.172 235.860 CABLE VGA 2008 1 613.850 153.462 767.312 CAJA 2008 42 39.523.970 9.880.992 49.404.962 CAJONERA 2008 8 486.127 486.127 CAMARA DIGITAL 2008 1 214.190 53.548 267.738 COMPUTADOR 2008 35 18.652.138 4.663.035 23.315.173 DIARIO MURAL (120X180CM.) 2008 35 8.514.594 2.128.649 10.643.243 DIRECCIONAL (60 X 60 CM.) 2008 17 670.528 167.632 838.160 DISCO DURO EXTERNO 2008 4 460.426 115.107 575.533 ESCRITORIO 2008 26 - 3.038.715 3.038.715 ESTANTE 2008 2 - 245.775 245.775 FOTO MURAL 150 X150 CM. 2008 35 18.663.984 4.665.996 23.329.980 GABINETE 2008 29 1.642.642 1.642.642 GRABADOR DVD 2008 14 285.847 71.462 357.309 GUARDAROPA 2008 12 723.827 723.827 IMPESORAS MESON ATENCION 2008 32 8.129.536 2.032.384 10.161.920 IMPRESORA 2008 10 5.623.360 1.405.840 7.029.200 KARDEX 2008 1 118.808 118.808 LETRERO 2008 36 36.272.470 9.068.118 45.340.588 LETREROS SOBREMESA 10 X 20CM. 2008 67 193.401 48.350 241.751 LETREROS TERMINALES (20 X 20CM ) 2008 263 1.472.783 368.196 1.840.979 LETREROS TERMINALES (20 X 30CM ) 2008 148 904.870 226.217 1.131.087 MESA 2008 1 - 84.325 84.325 MESA DE REUNIONES 2008 36 4.890.379 1.408.235 6.298.614 MESON APOYO CAJA 2008 18 1.015.590 253.897 1.269.487 MODULOS EMISORES C/ IMPRESORAS 2008 32 60.728.693 15.182.173 75.910.866 MONITOR 2008 1 107.236 26.809 134.045 MUEBLE ARCHIVO 2008 1419 111.803.338 27.950.835 139.754.173 MUEBLE ATENCION PUBLICO 2008 384 118.740.415 29.685.104 148.425.519 MUEBLE FUNCIONARIO 2008 279 91.179.162 22.794.790 113.973.952 MUEBLE PERIMETRAL 2008 100 16.099.733 4.024.933 20.124.666 MUEBLE SOPORTE IMPRESORA 2008 119 10.117.858 2.529.465 12.647.323 NOTEBOOK 2008 63 32.960.720 8.240.180 41.200.900 OIRS 2008 41 88.811.503 22.202.876 111.014.379 ORIENTACION (CENEFA PERIMETRAL) 2008 36 39.503.733 9.875.933 49.379.666 PANEL 2008 16 586.206 586.206 PANEL ATENCION PUBLIC() 2008 321 55.704.448 13.926.112 69.630.560 PANEL JEFE ATENCION PUBLIC() 2008 14 3.104.212 776.053 3.880.265 PANTALLAS 2008 96 30.485.732 7.621.433 38.107.165 PAPELERO 2008 916 13.640.223 3.410.056 17.050.279 PIZARRA DIGITAL 2008 2 2.748.584 687.146 3.435.730 PORTA CPU 2008 930 28.500.454 7.125.114 35.625.568 POSA PIE 2008 820 14.468.582 3.617.146 18.085.728 PROYECTOR 2008 21 8.336.531 2.084.133 10.420.664 RACK COMPUTADOR 2008 1 1.622.236 405.559 2.027.795 REPISA MURAL 2008 1 - 274.414 274.414 SCANNER 2008 8 3.059.585 858.526 3.918.111 SEN- ALETICA TOTEM 2008 33 2.440.431 610.108 3.050.539 SEPARADOR DE FILAS 2008 20 836.343 209.086 1.045.429 SERVIDOR 2008 2 9.960.694 2.490.173 12.450.867 SILLA 2008 21 885.814 885.814 SILLA CAJERO 2008 118 6.937.605 1.734.401 8.672.006 SILLA FUNCIONARIO 2008 819 46.966.254 11.741.563 58.707.817 SILLA VISITA 2008 1487 49.997.612 12.499.403 62.497.015 SILLON 2008 3 103.917 103.917 SOPORTE PROYECTOR 2008 6 567.496 141.874 709.370 SWITCH 2008 6 3.229.162 807.291 4.036.453 TANDEM 2008 1422 64.049.418 16.012.354 80.061.772 TELEVISOR LCD 2008 1 533.492 133.373 666.865 TERMINAL DE VIDEOCONFERENCIA 2008 8 10.162.838 2.540.709 12.703.547 TOTEM 2008 47 138.463.777 34.615.944 173.079.721 TRITURADORA 2008 1 81.233 81.233 UNIDAD DE ALMACENAMENTO EXTERNA 2008 1 380.330 95.082 475.412 ARCHIVO ALTO 2009 4 508.596 127.149 635.746 ARCHIVO BAJO 2009 4 292.272 73.068 365.340 CAJONERAS 2009 16 1.188.812 297.203 1.486.015 CENTRAL TELEFONICA 2009 1 1.018.630 254.658 1.273.288 CHASIS 2009 1 5.222.616 1.305.654 6.528.270 COMPUTADOR 2009 28 17.498.989 4.374.747 21.873.736 DIARIO MURAL (120X180CM.) 2009 14 4.609.253 1.152.313 5.761.566 DIRECCIONAL (60 X 60 CM.) 2009 12 663.162 165.790 828.952 DISCO DURO 2009 11 15.152.679 3.788.170 18.940.849 EQUIPO DE PURIFICACION DE AIRE 2009 1 612.959 612.959 ESCRITORIO JEFATURA 2009 2 270.612 67.653 338.265 ESCRITORIO SECRETARIA 2009 2 254.298 63.575 317.873

Pagina 1 AF TOTAL ACUMULADO

Description Arlo Cantidad Fuente Total BID A. Local

ESTACION DE TRABAJO 2009 23 16.441.910 4.110.478 20.552.388

FOTO MURAL 150 X150 CM. 2009 20 6.728.380 1.682.095 8.410.475

IMPRESORA 2009 10 5.327.342 1.331.836 6.659.178

LECTOR DE CODIGOS DE BARRA 2009 4 492.584 123.146 615.730

LETRERO 2009 14 21.890.515 5.472.629 27.363.144

LETREROS SOBREMESA 10 X 20CM. 2009 24 82.030 20.507 102.537

LETREROS TERMINALES (20 X 20CM.) 2009 128 811.991 202.998 1.014.989

LETREROS TERMINALES (20 X 30CM.) 2009 85 609.529 152.382 761.911

MALETIN 2009 10 478.959 119.740 598.699 MESA REUNIONES GRANDE 130X105 2009 3 192.460 48.115 240.575 MESA REUNIONES GRANDE CUADRADA 110X110 2009 1 60.822 15.206 76.028

MESA REUNIONES PEQUENA 110X73 2009 3 160.444 40.111 200.555 MONITOR TOUCHSCREEN 2009 1 383.999 125.472 509.471 MUEBLE ARCHIVO 2009 3 207.826 51.956 259.782 MUEBLE ATENCION A PUBLICO 2009 1 272.598 68.150 340.748

MUEBLE FUNCIONARIO 2009 7 2.227.429 556.857 2.784.286 MUEBLE PERIMETRAL 2009 -2 - 290.855 - 72.714 363.569 MUEBLES OIRS Y CAJAS 2009 3 9.702.043 2.425.511 12.127.554 NOTEBOOK 2009 16 7.950.612 1.987.653 9.938.265 ORIENTACION (CENEFA PERIMETRAL) 2009 14 20.052.164 5.013.041 25.065.205 PANEL JEFE ATENCION PUBLICO 2009 -5 - 914.286 228.572 1.142.858 PANEL ATENCION PUBLIC() 2009 1 152.549 38.137 190.686 PENDRIVE 2009 15 120.851 30.213 151.064 PIZARRA DIGITAL 2009 3 3.414.614 853.654 4.268.268 PROYECTOR 2009 2 1.529.818 382.454 1.912.272 PUESTO DE TRABAJO DERECHO 2009 6 651.442 162.861 814.303 PUESTO DE TRABAJO IZQUIERDO 2009 6 651.442 162.861 814.303 SCANNER 2009 5 20.500.850 5.125.212 25.626.062 SENALETICA INTERIOR ADICIONAL 2009 25 6.745.055 1.686.264 8.431.319 SENALETICA TOTEM 2009 13 1.433.778 358.444 1.792.222 SERVIDOR 2009 9 41.619.618 11.424.821 53.044.439 SILLA 2009 45 2.200.880 550.220 2.751.100 SILLA CAJERO 2009 8 539.213 134.803 674.016 SILLA FUNCIONARIO 2009 45 2.943.108 735.777 3.678.885 SILLA TANDEM 2009 72 3.605.414 901.354 4.506.768 SILLA VISITA 2009 90 3.966.984 991.746 4.958.730 SWITCH 2009 4 6.893.293 1.723.323 8.616.616 TARJETA GRAFICA 2009 2 510.701 166.873 677.574 TELEVISOR 2009 2 735.500 183.875 919.375 TELEVISOR LCD 2009 2 798.265 260.835 1.059.100 TOTEM 2009 1 642.025 160.506 802.531 TRITURADORA 2009 1 679.898 169.975 849.873 UNIDAD DE ALMACENAMENTO EXTERNA 2009 5 404.963 132.322 537.285 UNIDAD DE ALMACENAMIENTO 2009 1 19.806.360 4.951.590 24.757.950 UPS 2009 3 18.921.586 4.730.397 23.651.983 WEBCAM 2009 5 455.137 148.717 603.854 Estante Metalico 5 repisas 150x150x180 2010 12 1.588.467 301.809 1.890.276 Aire Acondicionado tipo split 2010 3 1.025.000 194.750 1.219.750 Sistema Control de Acceso 2010 1 606.290 115.195 721.485 Computador HP Bladesystem C7000 2010 4 23.847.193 4.530.967 28.378.160 Disco Duro HP EVA M8412 300GB 2010 37 28.004.709 5.320.895 33.325.604 Disco Duro HP FIBRE CHANNEL UNIDAD 2010 22 23.225.677 4.412.879 27.638.556 Computador HP T5540 2010 3 498.580 94.730 593.310 Memoria IBM 2GB (2x1GB kit) 2010 53 3.607.186 685.365 4.292.551 Sofa LI Intergroupe Imido 2/C 2011 2 642.600 122.094 764.694 Sofa LS Intergroupe Imido 1/C 2011 2 460.600 87.514 548.114 Kardex LB Intergroupe Primma 37x37x25H 2011 44 503.888 95.739 599.627 Kardex LB Intergroupe Primma 43x45x74 2011 2 167.490 31.823 199.313 Escritorio LI Intergroupe Allegro 167x90x74 2011 8 983.536 186.872 1.170.408 Escritorio LB Intergroupe Primma 150x70x74 2011 2 127.400 24.206 151.606 Pantalla Divisoria LB Intergroupe Tandem 2011 3 484.074 91.974 576.048 Pantalla Divisoria LB Intergroupe Primma 2011 4 213.752 40.613 254.365 Mesa LI Intergroupe Allegro 120 cm. 2011 2 251.704 47.824 299.528 Mesa LI Intergroupe Allegro 65x65x40H 2011 1 80.255 15.248 95.503 Mesa LS Intergroupe Portales 350x128x74 cm. 2011 1 1.043.915 198.344 1.242.259 Estacion de Trabajo LI Intergroupe Primma Plus 2011 8 1.844.128 350.384 2.194.512 Estackin de Trabajo LB Intergroupe Primma 2011 33 5.830.110 1.107.721 6.937.831 EstaciOn de Trabajo LB Intergroupe Primma 2011 4 664.236 126.205 790.441 Silla operativa LI Intergroupe Tertio 2011 62 5.716.400 1.086.116 6.802.516 Silla gerencia LS Intergroupe Aurelia Imperiale 2011 18 3.784.068 718.973 4.503.041 Silla gerencia LS Intergroupe Sedna/Cuero 2011 8 1.622.672 308.308 1.930.980 Gabinete LI Intergroupe Allegro A/74D 2011 4 408.720 77.657 486.377 Gabinete LI Intergroupe Allegro G/74D 2011 8 867.328 164.792 1.032.120 Gabinete LI Intergroupe Allegro A/162D 2011 8 1.370.600 260.414 1.631.014 Gabinete LI Intergroupe Allegro 90x48x162 2011 5 774.750 147.203 921.953 Gabinete LB Intergroupe Primma 90x33x40 2011 20 1.262.120 239.803 1.501.923 Gabinete LB Intergroupe Primma 90x45x162 2011 24 3.195.192 607.086 3.802.278 Gabinete LB Intergroupe Primma 90x45x74 2011 9 644.193 122.397 766.590 Menos: Descuento 2011 1 - 1.317.749 - 250.372 - 1.568.121

Total 1.618.198.283 409.189.906 2.027.388.188

Pagina 2

AF TOTAL ACUMULADO

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

III. EXAMEN DE ADQUISICIONES Y SOLICITUDES DE DESEMBOLSOS

01; MAL t

‘1" CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

t•

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

DICTAMEN DE AUDITORIA DE LA CONTRALORIA GENERAL DE LA REPUBLICA

SOBRE EXAMEN DE ADQUISICIONES Y SOLICITUDES DE DESEMBOLSOS PROGRAMA FORTALECIMIENTO DE LA GESTION E INFORMACION DEL

SISTEMA DE PENSIONES CONTRATO DE PRESTAMO BID N° 1882/0C-CH

SANTIAGO, 2 9 01C. 2011

Hemos efectuado una auditoria al Estado de Efectivo Recibido y Desembolsos Efectuados y al Estado de Inversiones Acumuladas por el alio terminado al 30 de noviembre de 2011, correspondientes al Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, ejecutado por el Ministerio del Trabajo a traves de Ia Subsecretaria de Prevision Social, financiado con recursos del Contrato de Prestamo N° 1882/0C-CH del Banco Interamericano de Desarrollo (BID) y con aportes del Gobierno de Chile y emitido nuestros correspondientes informes con esta misma fecha.

En relacion con nuestra auditoria se examinaron las solicitudes de desembolsos, los procesos de adquisiciones de bienes y la contratacion de obras y servicios de consultoria efectuadas por el Ministerio del Trabajo a traves de la Subsecretaria de Prevision Social, en su calidad de ejecutor, durante el periodo terminado el 30 de noviembre de 2011. El examen incluy6 verificar Ia razonabilidad de los estados financieros, como tambien Ia validez y elegibilidad de los gastos presentados en las rendiciones de desembolsos de dicho periodo.

Realizamos nuestro examen de acuerdo con normas de auditoria aceptadas por esta Contraloria General, las cuales son compatibles con las Normas Internacionales de Auditoria emitidas por la FederaciOn Internacional de Contadores (IFAC) y de conformidad con los requerimientos en materia de Politicas sobre Auditoria de Proyectos y Entidades (Documento AF-100) y Guias para Ia Preparaci6n de Estados Financieros y Requisitos de Auditoria (Documento AF-300) del Banco Interamericano de Desarrollo. Estas normas requieren que planifiquemos y realicemos Ia auditoria para obtener una seguridad razonable de que el ejecutor ha dado cumplimiento a las estipulaciones del Contrato de Prestamo N° 1882 /0C-CH. La auditoria se efectu6 sobre la base de pruebas selectivas de las evidencias que respaldan los procesos de adquisiciones de bienes y contratacion de servicios que se detallan en las rendiciones de desembolso presentadas y que forman parte del Estado de Efectivo Recibido y Desembolsos Efectuados y al Estado de Inversiones del Ejercicio Acumuladas del periodo examinado.

La Subsecretaria contrato obras bajo Ia modalidad de trato directo por Ia suma de MS 6.284, que no cumplian con el requisito de proveedor Onico exigido en el capitulo III, punto 3.6, del documento GN-2349-7, "Politicas para la Adquisicion de Bienes y Obras Financiados por el BID".

8

.N•

CtIltS

valm,OP o —

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

En nuestra opini6n, excepto por lo senalado en el parrafo precedente, los procesos de adquisiciones de bienes, contrataciOn de obras y servicios de consultoria fueron efectuados de conformidad a las normas aplicables, y la documentacion de respaldo de los gastos realizados correspondientes a las solicitudes de desembolso del periodo examinado, se encuentra razonablemente presentada y representa gastos validos y elegibles del Pro•rama.

MARIA IRENE PENALOZA Jefa Area de •ucaci6n, Trabajo

y Previa Social Division de Auditoria Administrative

9

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

IV. CUMPLIMIENTO DE CLAUSULAS CONTRACTUALES

I 0

;., ' t N. .z, ? 0 CONTRALORIA GENERAL DE LA REPUBLICA „ ,

DIVISION DE AUDITORIA ADMINISTRATIVA , . s:

DICTAMEN DE AUDITORIA DE LA CONTRALORIA GENERAL DE LA REPUBLICA

SOBRE CUMPLIMIENTO DE LAS CLAUSULAS CONTRACTUALES PROGRAMA FORTALECIMIENTO DE LA GESTION E INFORMACION DEL

SISTEMA DE PENSIONES CONTRATO DE PRESTAMO N° 1882/0C-CH

SANTIAGO, 2 9 M C. 2011

Hemos efectuado una auditoria al Estado de Efectivo Recibido y Desembolsos Efectuados y al Estado de Inversiones Acumuladas por el ario terminado al 30 de noviembre de 2011, correspondientes al Programa Fortalecimiento de Ia Gestion e Informacion del Sistema de Pensiones, ejecutado por el Ministerio del Trabajo y Prevision Social a traves de la Subsecretaria de Prevision Social, financiado con recursos del contrato de prestamo N° 1882/0C-CH del Banco Interamericano de Desarrollo (BID) y con aportes del Gobierno de Chile, y emitido nuestros correspondientes informes con esta misma fecha.

En relacion con nuestra auditoria examinamos el cumplimiento de las clausulas y articulos de caracter contable y financiero establecidos en las estipulaciones especiales y normas generales del Contrato de Prestamo N° 1882/0C-CH, Programa Fortalecimiento de la GestiOn e Informacion del Sistema de Pensiones y las estipulaciones especiales descritas en los anexos complementarios al Contrato de Prestamo.

Realizamos nuestro examen de acuerdo con las normas de auditoria aceptadas por esta Contraloria General, las cuales son compatibles con las Normas Internacionales de Auditoria emitidas por la Federacian Internacional de Contadores (IFAC), y de conformidad con los requerimientos en materia de Politicas sobre Auditoria de Proyectos y Entidades (Documento AF-100) y Guias para Ia Preparacion de Estados Financieros y Requisitos de Auditoria (Documento AF-300) del Banco Interamericano de Desarrollo. Estas normas requieren que planifiquemos y realicemos Ia auditoria para obtener una seguridad razonable de que el Ministerio del Trabajo y Prevision Social ha dado cumplimiento a las clausulas pertinentes del Contrato de Prestamo, a las leyes, y a las regulaciones aplicables al Programa. Un examen de esta naturaleza comprende el analisis sobre Ia base de pruebas selectivas, de las evidencias que respaldan las cifras y los datos informativos contenidos en los Estados Financieros. Consideramos que nuestra auditoria proporciona una base razonable para emitir el respectivo dictamen.

En nuestra opinion, salvo por lo serialado en las clausulas 5.01 y 5.04 consignadas en el Anexo, que dicen relaciOn con las Adquisiciones de Bienes y Contrataciones de Obra y la Contratacion y Seleccion de Consultores, respectivamente, y lo indicado en el articulo 7.01, relativo al Control Interno y Registros, de las Normas Generales, el Ministerio del Trabajo y Prevision Social cumplio en todos sus aspectos sustanciales, con las clausulas de caracter contable y financiero del Contrato de Prestamo, las leyes y regulaciones aplicables.

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

El Banco no instruy6 en el transcurso del Prestamo sobre el tipo de cambio a utilizar, respecto de aquellos gastos financiados con recursos propios que aun no han sido rendidos.

MARIA IRENEIEliNkE PERALOZA Jefa Area -de Educacion. Trabajo

y Prevision Social OivisiOn de Auditoria AdminisIrativE

of,RA

■•'■

w CONTRALORIA GENERAL DE LA REPUBLICA

DIVISION DE AUDITORIA ADMINISTRATIVA AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

ANEXO

SOBRE CUMPLIMIENTO DE LAS CLAUSULAS CONTRACTUALES PROGRAMA FORTALECIMIENTO DE LA GESTION E INFORMACION DEL

SISTEMA DE PENSIONES CONTRATO DE PRESTAMO N°1882 /0C-CH

ESTIPULACIONES ESPECIALES

CLASULA 2.01: Amortizaciones

El 29 de agosto de 2011, Ia Tesoreria General de la Republica pago USD 1.322.187,34 equivalentes a M$ 614.090, por concepto de amortizacion del Prestamo.

CLAUSULA 2.02: Intereses Mediante 4 Giros Globales de fechas 26 de febrero y 27 de agosto, ambos de 2010, y de 28 de febrero y 29 de agosto de 2011, Ia Tesoreria General pago USD 212.870,24 y USD 214.397.09 equivalentes a M$ 110.256 y M$ 100.858, respectivamente, por concepto de intereses del Prestamo.

CLAUSULA 2.05: Comision de Credit()

La Tesoreria General de la RepOblica ha procedido al pago de USD 4.848,30, equivalente a M$ 111.271, con fecha 26 de febrero y 27 de agosto de 2010 y 28 de febrero de 2011.

CLAUSULA 3.05: Fondo Rotatorio

Mediante carta N° B052, del 1° de septiembre de 2010, se envio al Banco el Informe Semestral Fondo Rotatorio al 30 de junio de 2010. El Banco reconoce el cumplimiento a traves de carta N°CSC/CCH/1524, de 10 de noviembre de 2010.

A traves de la carta N°CSD/CCH/422, de 13 de abril de 2011, el Banco acepta el reporte denominado "Informe Semestral Fondo Rotatorio", de 31 de diciembre de 2010.

A traves de carta N° B085, de 12 de diciembre de 2011, Ia Subsecretaria de Prevision Social, le inform6 al BID que en esa fecha le deposit6 en su cuenta corriente, el monto de USD 706.316,74; correspondiente al saldo del Fondo Rotatorio a devolver.

13

CONTRALORIA GENERAL DE LA REPCJBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

CLAUSULA 5.01: Adquisiciones de bienes y contrataciones de obra

SegOn carta N° CSC/CCH/1245 de 5 de septiembre de 2011, el Banco confirma el cumplimiento a la revision ex —post de adquisiciones al Programa.

Para Ia seleccion y contratacion de consultores examinados, se adoptaron los procedimientos establecidos en el documento GN-2349-7 "Politicas para la Adquisicion de Bienes y Obras Financiados por el BID", sin embargo, hubo una contratacion directa por M$ 6.284 que no cumplio con el requisito exigido en el capitulo III, punto 3.6 de Ia mencionada normativa.

CLAUSULA 5.04: Contratacion y seleccion de consultores

Para Ia seleccion y contratacion de consultores examinados, se adoptaron los procedimientos establecidos en el Documento GN-2350-7 "Politicas para la Seleccion y Contratacion de Consultores Financiados por el BID".

Sin embargo, existieron algunos alcances formales en una consultoria, los que se detallan en el Informe de Control Interno.

CLAUSULA 5.05: Seguimiento y Evaluacion

Mediante carta N° CSC/CCH/307, de 14 de marzo de 2011, el Banco da cumplida Ia entrega del Informe de Progreso Anual del aria 2010.

En oficio N° CSC/CCH/254, de 7 de febrero de 2011, el Banco aprueba el Plan de Adquisiciones (PA) 2010, enviado por la UEP a traves de carta N° B068, de 21 de febrero de 2011.

El Ministerio del Trabajo y Prevision Social, en su carta N° 11836, de 8 de junio de 2011, solicitO la extension de plazo de las obligaciones contractuales referidas al plazo de Ultima justificacion, Informe de Evaluacion Final y presentacion de Estados Financieros Auditados.

A su vez, mediante carta N° CSC/CCH/818, de 28 de junio de 2011, el Banco aproba las extensiones de plazo solicitadas, es asi como, la fecha para la entrega del Informe de Evaluacion Final se extendio para el 29 de julio de 2011.

14

.0 Vt (I ,, -----

1.,̀7- --- 4̀.

c.-/ ' \ \

ei

s CONTRALORIA GENERAL DE LA REPUBLICA , ;.-0 1L%, -.

, m DIVISION DE AUDITORIA ADMINISTRATIVA ;.;,\ *1 '.` - AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL N-:_-_.-----

kill4

Asimismo, por carta N° CSC/CCH/1360, de 6 de octubre de 2011, el Banco aprobo el cierre del Programa del Prestamo BID N" 1882, para el 30 de noviembre de 2011.

CLAUSULA 6.01: Registros, Inspecciones e Informes

El Organismo Ejecutor utiliza el Sistema de Informacion para la Gesti6n Financiera del Estado "SIGFE", para lo cual, creo un area transaccional separada de las operaciones propias del Servicio hasta diciembre de 2010.

En el ano 2011, al no estar el Programa considerado en forma separada en la Ley de Presupuestos, se creo un centro de costo denominado "Saldo del Programa 03 etapa final del credito BID", dentro de la Subsecretaria Programa 01, con el fin de registrar la informacion y detalle del Programa.

CLAUSULA 6.02: Auditorias

El Ministerio del Trabajo y Prevision Social, en su carta N' 11836. de 8 de junio de 2011, solicito extension de plazo para dar cumplimiento a las obligaciones contractuales referidas a la Ultima justificacion. lnforme de Evaluacion Final y presentacion de Estados Financieros Auditados.

Mediante las cartas N OS CSC/CCH/818 y 1360. de 28 de junio y 6 de octubre, ambas de 2011, respectivamente, el Banco aprobo las ampliaciones de plazo solicitadas, considerando la entrega de los Estados Financieros auditados el 31 de diciembre de 2011.

Por medio del oficio N - CSC/CCH/620, de 31 de agosto de 2010, el Banco toma conocimiento de as Informes de esta Contraloria General, a saber, lnforme N' 20. de 2010, sobre los Estados Financieros del ejercicio 2009 e lnforme N° 273, de 2009. relativo a la Auditoria Intermedia realizada por las operaciones efectuadas al 30 de junio de 2009.

Por carta CSC/CCH/602 de 2 de mayo de 2011, acusa recibo del Informe de Auditoria Intermedia al 30 de junio de 2010.

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL CHI LS

NORMAS GENERALES

ARTICULO 3.01: Fechas de pago de amortizacion y de intereses

Comentado en Ia clausula 2.01 y 2.02

ARTICULO 3.02: Comision de Credito

Comentado en Ia clausula 2.05 ARTICULO 3.06: Tipo de Cambio

No existe un criterio uniforme del tipo de cambio a utilizar para la conversion en moneda nacional, tanto para el aporte BID como el Local.

CAPITULO VI: EJECUCION DEL PROYECTO

ARTICULO 4.07: Fondo Rotatorio

El Ministerio del Trabajo y Prevision Social, en su carta N° 11836, de 8 de junio de 2011, solicito extension de plazo de las obligaciones contractuales referidas al plazo de Ultima justificaci6n.

De lo anterior, a traves de la carta N° CSC/CCH/818, de 28 de junio de 2011, el Banco aprob6 las extensiones de plazo solicitadas, justificandose el Fondo Rotatorio, con fecha 30 de septiembre de 2011.

CAPITULO VII: Registros, Inspecciones e Informes

ARTICULO 7.01: Control interno y registros

Se presentaron pagos en el ario 2011, correspondientes a gastos del alio 2008 y 2009, constatandose la falta de control interno por parte de la Subsecretaria, situaci6n que se observa en el Informe de Control Interno.

ARTICULO 7.03: Informes y Estados Financieros

Segun oficio N° CSC/CCH/620, de 31 de agosto de 2010, el Banco toma conocimiento del Informe Final N° 20, sobre los Estados Financieros del ejercicio 2009 y del Informe de Seguimiento N° 273, sobre Ia Auditoria Intermedia, al 30 de junio de 2009.

16

1, CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL CHI LS

A traves de carta N° CSC/CCH/602, de 2 de mayo de 2011, el Banco acusa recibo del Informe N° 6, de 2011, sobre la Auditoria Intermedia al 30 de junio de 2010.

En cuanto a los Estados Financieros del Prestamo por el periodo 2010-2011, fueron ingresados en Oficina de Partes de la Contraloria General, el 6 de diciembre de 2011.

Se constato falta de acuciosidad y rigurosidad en los ajustes presentados en los Estados Financieros, por cuanto son inconsistentes con la documentaci6n presentada por la Subsecretaria para estos efectos.

17

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

V. INFORME DE CONTROL INTERNO

is

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

PTMO 13.008 INFORME SOBRE EVALUACION AL SISTEMA DE CONTROL INTERNO DEL PROGRAMA FORTALECIMIENTO DE LA GESTION E INFORMACION DEL SISTEMA DE PENSIONES.

SANTIAGO, 2 9 01C, 2011

En cumplimiento del Plan Anual de Fiscalizacion de esta Contraloria General, se efectuo una evaluacion al sistema de control interno del Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, ejecutado por el Ministerio del Trabajo y Prevision Social —MINTRAB-a traves de la Subsecretaria de Prevision Social, financiado con recursos del Contrato de Prestamo N° 1882/0C-CH del Banco Interamericano de Desarrollo (BID), y con aportes del Gobierno de Chile, por el period() comprendido entre el 1 de julio de 2010 y el 30 noviembre de 2011.

OBJETIVO

La auditoria tuvo por finalidad examinar los recursos entregados por el Banco Interamericano de Desarrollo al Ministerio del Trabajo y Prevision Social, y de los gastos asociados a dichas actividades, para la ejecuci6n del Programa Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones, verificando el cumplimiento de los objetivos establecidos en el Contrato de Prestamo N' 1882/0C-CH y en los anexos complementarios del Contrato.

METODOLOGIA

El examen se efectuo de acuerdo con las normas de auditoria aceptadas por este Organismo de Control. las cuales son compatibles con las Normas Internacionales de Auditoria emitidas por la Federacian Internacional de Contadores (IFAC), y de conformidad con los requerimientos en materia de Politicas sobre Auditoria de Proyectos y Entidades (Documento AF-100) y Guias para la Preparacion de Estados Financieros y Requisitos de Auditoria (Documento AF-300) del Banco Interamericano de Desarrollo. e incluy6 comprobaciones selectivas de los registros contables y la aplicacion de otros procedimientos de auditoria en la medida que se consideraron necesarios en las circunstancias.

A LA SENORA SUBJEFA DE LA DIVISION DE AUDITORIA ADMINISTRATIVA PRESENTE XMAPCM

19

CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

Estas normas requieren que se planifique y realice la auditoria para obtener una seguridad razonable de que los estados financieros estan exentos de errores significativos.

La evaluacion del sistema de control interno abarco solo aquellos procedimientos relacionados con las operaciones, actividades y procesos relativos a los desembolsos, adquisiciones e inversiones efectuadas de conformidad con los terminos del contrato de Prestamo N° 1882/0C-CH, del Banco Interamericano de Desarrollo.

UNIVERSO Y MUESTRA EXAMINADA

Entre el 1° de enero de 2010 y el 30 de noviembre de 2011, los ingresos alcanzaron Ia suma de M$ 1.598.473, de los cuales M$ 1.118.180 corresponden a aporte BID; M$ 437.464 a aporte local; M$ 21.287, a otras fuentes; y, M$ 21.541, a diferencias por tipo de cambio y ajustes, examinandose el 100% de ellos.

Respecto a los gastos, estos ascendieron a M$ 1.864.802, de los cuales se seleccion6 una muestra de M$ 1.419.635, lo que equivale al 76% del total de los desembolsos efectuados durante el period° revisado.

ANTECEDENTES GENERALES DEL PROGRAMA

En el plan de Gobierno se encuentra la creaci6n de un sistema de proteccion social capaz de abrir oportunidades y limitar riesgos para quienes no tienen Ia posibilidad de protegerse por sus propios medios. En fund& de este objetivo, el gobierno se ha propuesto Ilevar a cabo una reforms del Sistema Civil de Pensiones, que responda a un conjunto amplio de desafios como elevar Ia cobertura del sistema de pensiones, minimizando el riesgo de la pobreza en la vejez, dotar al sistema de pensiones de un marco institucional racional, armonico e integrado, que facilite que su conducci6n y funcionamiento sea coherente y articulado y ademas, elevar la confianza ciudadana en las instituciones pOblicas y privadas que forman parte del sistema de pensiones.

A fin de lograr tal objetivo, se ha convenido entre el gobierno de Chile y el BID un prestamo de inversion (1882/0C-CH) denominado Programa de "Fortalecimiento de la Gestion e Informacion del Sistema de Pensiones", el que complements el financiamiento nacional para la ejecucion del Programa.

En este contexto, al MINTRAB le corresponde ejecutar las actividades asociadas al citado Programa mediante los Componentes: "Conduccion y Articulacion del Sistema de Pensiones", "Gestion de Beneficios no Contributivos y del Sistema Antiguo" y "Participacion y Cultura Previsional".

El resultado de la evaluacion realizada se expone a continuacion:

a CONTRALORIA GENERAL DE LA REPUBLICA DIVISION DE AUDITORIA ADMINISTRATIVA

AREA DE EDUCACION, TRABAJO Y PREVISION SOCIAL

I. CUMPLIMIENTO DEL PLAN DE EJECUCION DEL PROGRAMA (PEP)

En cuanto a esta materia. el Organismo ejecutor remitio al BID el Plan de Ejecucion del Programa (PEP) para el ano 2010 mediante carta de 29 de enero de esa anualidad.

En carta NC CSC/CCH/254, de 7 de febrero de 2011, el Banco da cumplimiento el Plan de Adquisiciones (PA) 2010, enviado por la UEP, a traves de oficio N° B068, de 21 de febrero de 2011.

Sobre el particular. corresponde senalar que en el periodo comprendido entre el 1' de enero de 2010 y 30 de noviembre de 2011. las actividades y tareas planificadas demuestran un avance del 100%.

En este contexto, se puede agregar que el Componente N° 1: "Conduccion y articulaciOn del sistema de pensiones', cuyo objetivo es fortalecer las funciones de formulaciOn de politicas, supervision. coordinaci6n, gestion y evaluacion del sistema de pensiones, aportando mayor consistencia a su conduccion y mayor articulacion a su funcionamiento, fue el que contribuy6 con el mayor aporte a la ejecucion del Programa.