Informe Final Préstamo BID 1952 Subsecretaría de ...€¦ · DAA. N° 1.094/2010 Remite Informe...

21

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa Área Administración General y Defensa Nacional Contralorías Regionales. Informe Final Préstamo BID 1952 Subsecretaría de Desarrollo Regional y Administrativo Fecha: 19 de octubre de 2010. Informe N°: 197/10

Transcript of Informe Final Préstamo BID 1952 Subsecretaría de ...€¦ · DAA. N° 1.094/2010 Remite Informe...

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Administración General y Defensa Nacional Contralorías Regionales.

Informe Final Préstamo BID 1952

Subsecretaría de Desarrollo Regional y Administrativo

Fecha: 19 de octubre de 2010. Informe N°: 197/10

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

DAA. N° 1.063/2010 Remite Informe Final N° 197 de 2010, sobre auditoría intermedia efectuada a los fondos del préstamo BID N° 1952/0C-CH.

SANTIAGO, 19.01;i201C.062072

Cumplo con enviar a Ud. para su conocimiento y fines pertinentes, copia del Informe Final N°197 de 2010, con el resultado de la auditoría intermedia practicada por una funcionaria de esta División, en la Subsecretaría de Desarrollo Regional y Administrativo.

Sobre el particular, corresponde que ese Servicio implemente las medidas señaladas, cuya efectividad, conforme a las políticas de esta Contraloría General sobre seguimiento de los programas de fiscalización, se comprobarán en una próxima visita a la entidad.

Saluda atentamente a Ud.,

AL SEÑOR SUBSECRETARIO DE DESARROLLO REGIONAL Y ADMINISTRATIVO PRESENTE

/POR ORDEN DEL CONTRALOR GE RAL

Pat cía risas louta ABO DO JEFE

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 26 1:1 1917

CHILE

DAA. N° 1.094/2010 Remite Informe Final N° 197 de 2010, sobre auditoría intermedia efectuada a los fondos del préstamo BID N° 1952/0C-CH.

SANTIAGO, 9.9C110*(16 2 2 6 I

Cumplo con enviar a Ud. para su conocimiento, copia del Informe Final N°197 de 2010, con el resultado de la auditoría intermedia practicada por una funcionaria de esta División, en la Subsecretaría de Desarrollo Regional y Administrativo.

Saluda atentamente a Ud.,

t -Zé-sIV!KU 1\1 1::::r. - ,ii)L,Z111°11111.5k■

iDE Lr.RIETtii13 1 ICA

AL SEÑOR MINISTRO DEL INTERIOR PRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

PTMO 13.046 Informe N° 197 de 2010, sobre auditoría intermedia efectuada a los fondos del Préstamo BID N° 1952/OC-CH, Programa Puesta en Valor del Patrimonio.

SANTIAGO, 1 9 OCT. 2010

En cumplimiento del Plan Anual de Fiscalización, esta Contraloría General efectuó una auditoría intermedia a los ingresos y gastos efectuados por la Subsecretaría de Desarrollo Regional y Administrativo, SUBDERE, durante el período comprendido entre el 1° de enero y el 30 de junio de 2010, en su calidad de ejecutor del "Programa de Puesta en Valor del Patrimonio", financiado con recursos del Contrato de Préstamo BID N° 1952/OC-CH y con aportes del Gobierno de Chile.

Objetivo

La auditoría tuvo por finalidad verificar el cumplimiento de las disposiciones legales y reglamentarias relativas a los ingresos y egresos de los recursos financieros del Programa de Puesta en Valor del Patrimonio y evaluar las actividades de control efectuadas por la Subsecretaría de Desarrollo Regional y Administrativo, en su calidad de ejecutor del programa.

Metodología

El examen se efectuó de acuerdo con las normas de auditoría y control aprobadas por este Organismo de Control, por lo tanto, incluyó comprobaciones parciales de registros y documentos que respaldan las operaciones, como asimismo, la aplicación de otros medios técnicos, en la medida que se estimaron necesarios de acuerdo con las circunstancias.

Universo y Muestra

Los gastos del período en revisión ascendieron a un total de $ 2.932.429.556, de los cuales, mediante muestreo estadístico aleatorio por monto obtenido según software de auditoría ACL, se revisaron $ 1.339.289.813, lo que representa un 45,67% de dicho total.

A LA SEÑORITA JEFE DE LA DIVISIÓN AUDITORÍA ADMINISTRATIVA PRESENTE .9.5LIAG4-"z

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 26 1!I 1027

CHILE

Antecedentes Generales

El crédito BID N° 1952/OC-CH destinado al Programa de Puesta en Valor del Patrimonio, tiene como objetivo proteger y poner en valor los bienes patrimoniales (edificaciones, conjuntos urbanos o sitios declarados Monumentos Nacionales, o en proceso de serlo, de prioridad nacional o regional, de modo que se generen beneficios socio-económicos que contribuyan al desarrollo sustentable. Para tales fines, el programa se ha estructurado en tres líneas de acción:

• Proteger y poner en valor activos patrimoniales inmuebles, • Actividades de fortalecimiento institucional de los organismos responsables de

las inversiones y de la operación sostenible de los activos, y • Actividades de difusión del Programa y del valor del patrimonio.

El programa se enmarca dentro de la Línea de Crédito Condicional para Proyectos de Inversión (CCLIP) de US$ 400 millones, el cual tiene por objeto apoyar el proceso de descentralización y el desarrollo regional en la República de Chile. El costo del programa asciende a US$ 100 Millones, de los cuales, el Banco se compromete a otorgar la suma de US$ 80 millones y el Gobierno de Chile US$ 20 millones, como contrapartida local.

A continuación, se expone el resultado de la auditoría practicada:

I. - ASPECTOS FINANCIEROS

De acuerdo con la ley de presupuesto del presente año y posteriores modificaciones, este programa tiene autorizado M$187.763 en el subtítulo 24.03.405 y M$ 9.777.903 en el subtítulo 33.03.021.

Durante el período de revisión, los gastos alcanzaron a $ 2.932.429.556, de acuerdo con lo registrado y consolidado en el sistema de información del programa, en tanto, las transferencias efectuadas a las regiones ascendieron a $ 3.977.356.000.

El avance financiero del programa, a la fecha del presente informe es el siguiente:

Categoría de gastos Presupuesto vigente

millones US$

Ejecutado millones US$

1. Protección y puesta en patrimonio

valor del 72 5,4

2. Fortalecimiento institucional 11,3 0,2 3. Difusión del programa 4,7 4. Costos financieros 12,0 Total 100,0 5,6

2

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL 1:1 1927 CONTRALORÍAS REGIONALES CH1LE,

La Subsecretaría de Desarrollo Regional y Administrativo, en el período sujeto a revisión, no ha efectuado rendición de gastos al Banco, por lo tanto, no existen desembolsos de parte de esa Entidad Bancaria.

II. - CUMPLIMIENTO DEL PLAN OPERATIVO

El programa se encuentra operando en todas las regiones, exceptuando la VIII y X región, más el nivel central de acuerdo con lo estipulado en el convenio de crédito, con 58 proyectos en ejecución durante el período de la revisión por un total de $ 2.932.429.556, equivalentes a US$5.638.965,15.

III.- CLÁUSULAS CONTRACTUALES

- La SUBDERE, mediante carta N° 1 de 10 de marzo de 2010, envió al BID acta de reunión de seguimiento del programa, realizada el 24 de febrero de 2010, con el propósito de dar cumplimiento a la cláusula 6.01 (b) de las Estipulaciones Especiales del contrato.

Por su parte, el Banco, por intermedio de la carta CSC/CCH 645/2010, de 14 de abril del presente año, acusó recibo de la mencionada carta e informó que se dio por cumplido el requerimiento de la cláusula 6.01 (b) de las Estipulaciones Especiales, antes citada, y del artículo 7.03(a)(i) de las Normas Generales del contrato de préstamo.

- La entidad, mediante carta N° 2, de 29 de enero de 2010, remitió al BID los antecedentes relacionados con el aporte local del año 2010, para la ejecución del programa, con el propósito de dar cumplimiento a la cláusula 6.04 (b) de las Normas Generales.

Mediante carta CSC/CCH 495/2010, de 25 de marzo de igual año, el Banco acusó recibo de la comunicación N° 2 y señaló que después de analizada la documentación, se dio cumplimiento a la obligación contractual establecida en la mencionada cláusula.

- El Subsecretario de Desarrollo Regional, don Miguel Flores Vargas, mediante carta N° 2, de 5 de abril de 2010, dio a conocer los nombres y las firmas legalizadas de los nuevos funcionarios facultados para autorizar las solicitudes de retiro de fondos, en el contexto de lo señalado en el artículo 4.01 (b), de las Normas Generales.

A su vez, el BID, a través de la carta CSC/CCH 774/2010, de 17 de abril de 2010, acusó recibo de la señalada carta e informó que han sido registradas las rúbricas de dichos funcionarios, quienes podrán actuar de manera separada para dichos efectos.

- La SUBDERE, según consta en la carta N° 4 de 30 de abril de 2010, envió al Banco los Estados Financieros del Programa auditados por este Organismo de Control.

3

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 26 1:1 1927

CHILh

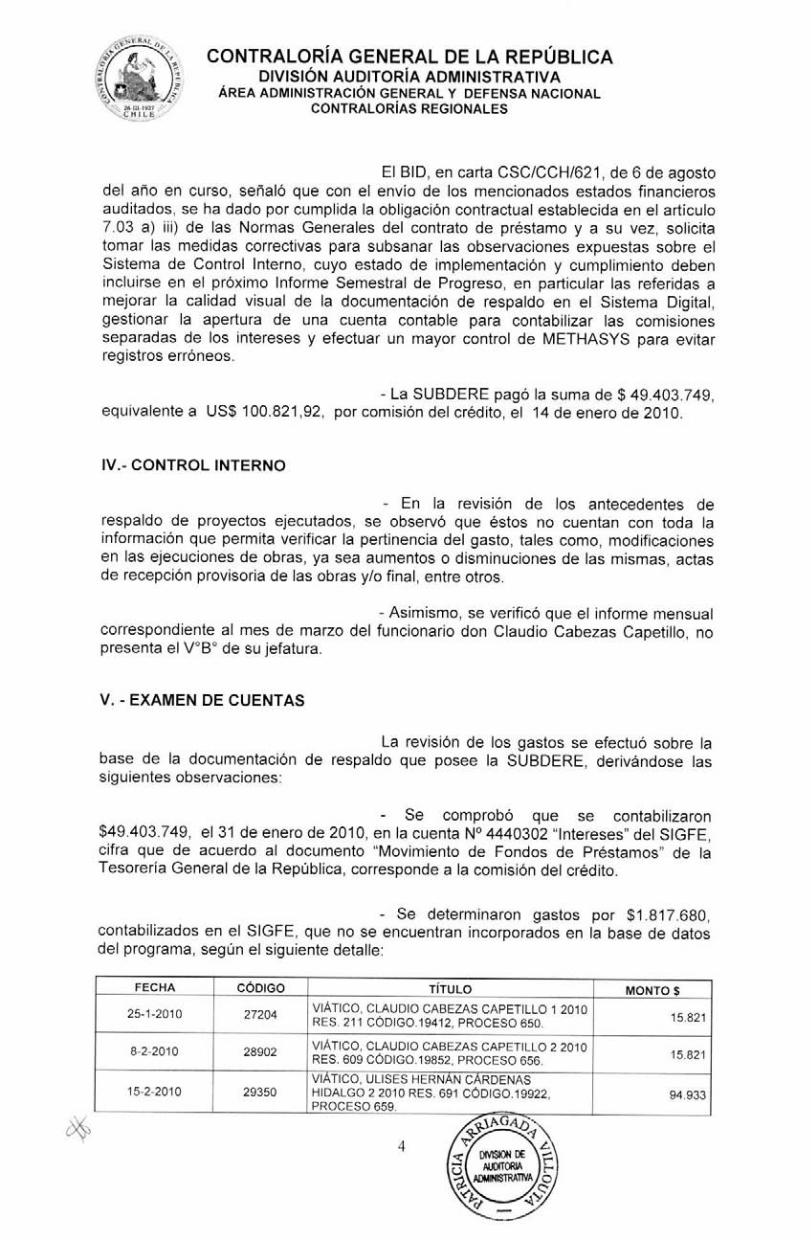

El BID, en carta CSC/CCH/621, de 6 de agosto del año en curso, señaló que con el envío de los mencionados estados financieros auditados, se ha dado por cumplida la obligación contractual establecida en el artículo 7.03 a) iii) de las Normas Generales del contrato de préstamo y a su vez, solicita tomar las medidas correctivas para subsanar las observaciones expuestas sobre el Sistema de Control Interno, cuyo estado de implementación y cumplimiento deben incluirse en el próximo Informe Semestral de Progreso, en particular las referidas a mejorar la calidad visual de la documentación de respaldo en el Sistema Digital, gestionar la apertura de una cuenta contable para contabilizar las comisiones separadas de los intereses y efectuar un mayor control de METHASYS para evitar registros erróneos.

- La SUBDERE pagó la suma de $ 49.403.749, equivalente a US$ 100.821,92, por comisión del crédito, el 14 de enero de 2010.

IV.- CONTROL INTERNO

- En la revisión de los antecedentes de respaldo de proyectos ejecutados, se observó que éstos no cuentan con toda la información que permita verificar la pertinencia del gasto, tales como, modificaciones en las ejecuciones de obras, ya sea aumentos o disminuciones de las mismas, actas de recepción provisoria de las obras y/o final, entre otros.

- Asimismo, se verificó que el informe mensual correspondiente al mes de marzo del funcionario don Claudio Cabezas Capetillo, no presenta el V°B° de su jefatura.

V. - EXAMEN DE CUENTAS

La revisión de los gastos se efectuó sobre la base de la documentación de respaldo que posee la SUBDERE, derivándose las siguientes observaciones:

- Se comprobó que se contabilizaron $49.403.749, el 31 de enero de 2010, en la cuenta N° 4440302 "Intereses" del SIGFE, cifra que de acuerdo al documento "Movimiento de Fondos de Préstamos" de la Tesorería General de la República, corresponde a la comisión del crédito.

- Se determinaron gastos por $1.817.680, contabilizados en el SIGFE, que no se encuentran incorporados en la base de datos del programa, según el siguiente detalle:

FECHA CÓDIGO TÍTULO MONTO $

25-1-2010 27204 VIÁTICO, CLAUDIO CABEZAS CAPETILLO 1 2010 RES. 211 CÓDIGO.19412, PROCESO 650. 15.821

8-2-2010 28902 VIÁTICO, CLAUDIO CABEZAS CAPETILLO 2 2010 RES. 609 CÓDIGO.19852, PROCESO 656. 15.821

15-2-2010 29350 VIÁTICO, ULISES HERNÁN CÁRDENAS HIDALGO 2 2010 RES. 691 CÓDIGO.19922, PROCESO 659.

-- ..

94.933

4

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORIA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 26 111 1927

CHILE.

25-3-2010 32113 VIÁTICO, ULISES HERNÁN CÁRDENAS HIDALGO 3 2010 RES. 1158 CODIG0.20565, PROCESO 676.

94.933

30-3-2010 32302 VIÁTICO, VIVIANA ANDREA LAZO PETERS 3 2010 RES. 1305 CODIG0.20636, PROCESO 678. 118.668

19-4-2010 33873 VIÁTICO, ULISES HERNÁN CÁRDENAS HIDALGO 4 2010 RES. 1670 CODIG0.20992, PROCESO 688.

55.377

19-4-2010 33875 VIÁTICO, ULISES HERNÁN CÁRDENAS HIDALGO 4 2010 RES. 1671 CODIG0.20993, PROCESO 688.

15.821

20-4-2010 34130 VIÁTICO, CLAUDIO CABEZAS CAPETILLO 4 2010 RES. 1714 CÓDIG0.20976, PROCESO 689. 134.489

30-4-2010 34817 VIÁATICO, CAROLINA ANDREA GUZMÁN ROJAS 4 2010 RES. 1909 CÓDIG0.21252, PROCESO 698.

134.489

10-5-2010 35901 P01 KET, VIVIANA LAZO, REEMBOLSO PASAJES, COMETIDO 20636, E42441.2010. 15.000

14-5-2010 36417 P 01 JCP Cia. de Leasing Tattersall S.A. Fact.0374378, Memo 5354.2010. E41423.201. 125.521

17-5-2010 36432 VIATICO, CAROLINA ANDREA GUZMAN ROJAS 5 2010 RES. 2242 CODIG0.21622, PROCESO 705. 253.157

17-5-2010 36435 VIATICO, ULISES HERNAN CARDENAS HIDALGO 5 2010 RES. 2245 CODIG0.21631, PROCESO 705.

213.601

8-6-2010 38284 VIATICO, CLAUDIO CABEZAS CAPETILLO 6 2010 RES. 2656 CODIG0.21950, PROCESO 716. 134.489

21-6-2010 39268 VIATICO, ULISES HERNAN CARDENAS HIDALGO 6 2010 RES. 2953 CODIG0.22335, PROCESO 723.

197.780

21-6-2010 39269 VIATICO, CAROLINA ANDREA GUZMAN ROJAS 6 2010 RES. 2957 CODIG0.22336, PROCESO 723. 197.780

TOTAL 1.817.680

Además, se estableció que en la mencionada base, no existe ningún registro que guarde relación con el proyecto código BIP N°30076274-0 "Restauración casa Gabriela Mistral en las Compañías", en circunstancias que en el Sistema Digital se encuentran antecedentes de gastos asociados a la ejecución del proyecto.

- Las transacciones contabilizadas en el SIGFE, en la cuenta asociada al programa número 24.03.405, registra cargos por $30.241.660, sin embargo, cabe señalar que dicho monto presenta las siguientes situaciones:

1. Se verificó que se contabilizaron viáticos de funcionarios que no se encuentran contratados para efectuar labores asociadas al crédito, de acuerdo con el siguiente detalle:

FECHA CÓDIGO TÍTULO MONTO $

9-4-2010 33418 VIÁTICO, MARÍA JOSEFINA PÉREZ CRUZ 4 2010 RES. 1509, CÓDIG0.20823, PROCESO 682. 55.377

31-5-2010 37363 VIÁTICO, MANUEL CORNEJO ZEGARRA, RES. 1549, SEGÚN E 45055.2010 166.553

TOTAL 221.930

5 nz,

■ DMSION DE

z.

AUDITORIA ADMINISTRATIVA o

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

2. Asimismo, no han sido contabilizados los siguientes viáticos, producto de cometidos funcionales realizados en el período sujeto a revisión:

Resolución Exenta Funcionario Monto viático $

N° Fecha

855 24-2-10 Claudio Cabezas 55.377

856 24-2-10 Ulises Cárdenas 134.489

888 24-2-10 Viviana Lazo 55.377

2369 19-5-10 Ulises Cárdenas 134.489

TOTAL 379.732

- El sistema de repositorio documental, denominado "Digital", implementado por el Servicio para almacenar la información de respaldo de las transacciones contenidas en el sistema METHASYS, contiene documentación mal digitalizada, imposibilitando la adecuada revisión de dichos antecedentes. El detalle de los registros que presentan este inconveniente es el siguiente:

BIP Proyecto Documento N° Docto Fecha Monto $

195200020 Fortalecimiento Institucional Antofagasta.

Boleta de Honorarios 79 31-12-2009 1.275.000

195200090 Fortalecimiento Institucional La Araucania.

Boleta de Honorarios 12 17-2-2010 15.823

195200110 Fortalecimiento Institucional Región de Aysén. Viático 67 3-2-2010 94.931

195200110 Fortalecimiento Institucional Región de Aysén. Rendición 6 7-2-2010 11.660

195200150 Honorarios Profesional Puesta en Valor Patrimonio.

Boleta de Honorarios 35 18-6-2010 1.200.000

201802490 Restauración Iglesia de San Francisco de San Fernando. Factura 1030 20-1-2010 54.352.999

201802490 Restauración Iglesia de San Francisco de San Fernando. Factura 1031 22-2-2010 11.161.200

300355320 Restauración iglesia San Pedro de Alcántara, Comuna Paredones.

Factura 2301 20-1-2010 84.106.705

300355320 Restauración iglesia San Pedro de Alcántara, Comuna Paredones.

Factura 2305 23-3-2010 64.985.570

300355320 Restauración iglesia San Pedro de Alcántara, Comuna Paredones.

Factura 2310 23-4-2010 60.874.111

300366100 Mejoramiento integral Casa de Maquinas, Museo Nacional.

Factura Exenta 6 17-2-2010 30.150.000

300448200 Restauración patio, capilla y claustro Hospital San Juan de Dios.

Factura 472 22-1-2010 8.375.381

300448200 Restauración patio, capilla y claustro Hospital San Juan de Dios.

Factura 474 22-2-2010 25.658.244

6

‘., ADMINISTRATNA o

..z. DMS1ON DE -- AIDTORIA tr:

)

— ..---"

(,1

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 24 1:1 192 ,

CHILE

300448200 Restauración patio, capilla y claustro Hospital San Juan de Dios.

Factura 476 23-3-2010 23.803.923

300448200 Restauración patio, capilla y claustro Hospital San Juan de Dios.

Factura 477 23-4-2010 19.733.038

300728450 Mejoramiento y Conservación, Fuerte Bulnes. Factura 9628 29-4-2010 4.735.828

300848240 Restauración Monumento Nacional Catedral San Marco.

Factura Exenta

54 11-5-2010 3.271.438

300872860 Equipamiento Centro Comunitario Corporación Chilena de Prevención del SIDA.

Rendición 1 23-12-2010 4.847.375

Cabe señalar además, que en el sistema METHASYS, se encontraron dos registros que presentan error en la fecha de emisión del documento, dejando en evidencia la vulnerabilidad del mismo, según se indica a continuación:

BIP Proyecto Documento N° Docto Fecha

300786220 Restauración Capilla Lo Vicuña, Comuna de Putaendo.

Boleta de Honorarios 30 12-11-2010

300872860 Equipamiento Centro Comunitario Corporación Chilena de Prevención del SIDA. Rendición 1 23-12-2010

Por otra parte, se determinó que algunas autorizaciones de pago presentan correcciones manuales, ya sea, tanto en las fechas del estado de pago, como en los N°s ID Sigfe y monto de los mismos, dicha situación se aprecia en los siguientes casos:

Región BIP Proyecto Tipo de documento N° Fecha Monto $

6 300355320 Restauración iglesia San Pedro de Alcántara, Comuna Paredones.

Factura 2303 19-2-10 86.264.427

6 300355320 Restauración iglesia San Pedro de Alcántara, Comuna Paredones.

Factura 2305 23-3-10 64.985.570

12 300744080 Restauración y Puesta en Valor Casa Stirling, Puerto Williams. Factura 8 26-8-09 15.826.763

12 300744080 Restauración y Puesta en Valor Casa Stirling, Puerto Williams. Factura 472 28-9-09 16.136.400

- Se observó que para el pago de cometidos funcionarios del personal contratado bajo el régimen de honorarios, en algunas regiones, se siguen utilizando boletas de honorarios para justificar el gasto, lo que implica que dicho desembolso estaría siendo considerado como un honorario adicional al principal. Sobre esta materia, el dictamen N°13.067 de 2010, de esta Contraloría General, señala que procede reconsiderar, en lo que corresponda, lo señalado en los dictámenes N°s 18.250, de 2000, y 49.380, de 2004, en los que se indica que "la alusión a viáticos y pasajes contenidas en los convenios a honorarios, debe ser interpretada en el sentido de que su beneficiario tendrá derecho al pago de

DrasioN D El. ), z

AUDITORIA ‘,. .,,>_/„ADMINISTRATIVA 01-119

7

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 26 I:1 1927

CHILE

un honorario adicional, debiendo entenderse en lo sucesivo, que si en un contrato a honorarios se pactan viáticos, tales constituyen una compensación por los gastos de alimentación y alojamiento, incurridos con ocasión del cumplimiento de un encargo a favor de la Administración, en un lugar diverso al que habitualmente se desempeña su titular".

Por lo tanto, los casos enunciados deberán ser regularizados, en la medida que proceda.

- En la revisión efectuada a las transacciones incorporadas en la base de datos del programa, se determinó el pago de un viático correspondiente al fortalecimiento institucional de la región de Coquimbo, el cual no presenta una resolución por dicho acto administrativo.

Es así que, en el registro del sistema METHASYS, el viático se encuentra respaldado con la resolución que aprueba el convenio de la funcionaria contratada a honorarios y no respecto del viático, contraviniendo así, lo estipulado en el artículo 3° de la ley N°19.880, que establece las "Bases de los Procedimientos Administrativos que rigen los Actos de los Órganos de la Administración del Estado", según el siguiente detalle:

BIP Tipo

Docto N° Fecha Monto Funcionario Docto Pago N° Fecha Proyecto

195200040 Resol. exenta 26 6-1-10 174.051

12.843.262-0 Ivonne Fernanda

González Maluenda Egreso 70944 12-6-10

Fortalecimiento Institucional Coquimbo

(PVP)

VI.- VISITAS A TERRENO

Con el objeto de verificar la correcta ejecución de los proyectos que forman parte del Programa Puesta en Valor del Patrimonio, se realizaron visitas a las regiones de Tarapacá y de Magallanes, efectuándose inspecciones físicas de los proyectos y revisión de la documentación de respaldo de los gastos. El resultado de dicho examen se expone a continuación:

6.1. Región de Tarapacá.

a) En el proyecto código BIP N° 30067342-0 "Restauración Iglesia de Huaviña, Huara, Provincia de Iquique", se determinó lo siguiente:

- En el primer estado de pago, no se adjunta el certificado de cumplimiento de obligaciones laborales y previsionales emitido por la Inspección Provincial del Trabajo respectiva, incumpliéndose lo estipulado en el punto N° 11a), del Convenio Ad-referendum, para la contratación por el sistema de trato directo, de 23 de noviembre de 2009, celebrado entre la Dirección de Arquitectura del Ministerio de Obras Públicas de la Región de Tarapacá y la Empresa Constructora ANDALIEN E.I.R.L.

8

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

CHILE

- Los estados de pagos N°s 2, 3 y 4, presentan en su planilla resumen (elaborada por la unidad técnica), en el campo "fecha de estado de pago", dos fechas distintas.

- El estado de pago N° 4, cursado en el mes de junio del presente año, por $ 46.729.831, no se encuentra incorporado en la base del sistema METHASYS del programa.

b) En el proyecto código BIP N° 30062253-0 "Restauración Iglesia de Usmagama, Huara, Provincia de Iquique", se observaron las siguientes situaciones:

- El estado de pago N° 1, no presenta el certificado de cumplimiento de obligaciones laborales y previsionales emitido por la Inspección Provincial del Trabajo respectiva, no dándose cumplimiento a lo estipulado en el punto N° 11 a), del Convenio Ad-referendum, para la contratación por el sistema de trato directo de la obra, de 23 de noviembre de 2009, antes mencionado.

- Los estados de pagos N°s 2 y 3, presentan en su planilla resumen (elaborada por la unidad técnica), en el campo "fecha de estado de pago", dos fechas que difieren entre sí.

- El estado de pago N° 4, cursado en el mes de junio del presente año, por $ 40.179.356, no se encuentra incorporado como gasto en la base del programa en el sistema METHASYS.

6.2. Región de Magallanes y Antártica Chilena.

a) En el proyecto código BIP N° 30072845-0 "Mejoramiento y Conservación Fuerte Bulnes y Parque Histórico Rey don Felipe. Cierros y Guardaganados", se determinaron las siguientes situaciones:

- En el Sistema Digital aparece la boleta de garantía del Banco BCI N° 148575, cuya fecha de vigencia es hasta el 29 de septiembre de 2011, encontrándose por tanto, vencida, ya que producto de una ampliación de plazo solicitada por la empresa y autorizada por las entidades respectivas durante el mes de abril del presente año, la boleta fue reemplazada por la N° 478 del mismo banco, que extiende dicho período en un mes, sin embargo, en el Sistema Digital no se encuentran los documentos que acreditan este hecho.

- Por otra parte, tampoco se encuentra registrado en el Sistema Digital, la recepción provisoria de las obras, la cual fue realizada el 27 de mayo del presente año.

b) En la revisión del proyecto código BIP N°30072845-0 "Mejoramiento y Conservación Fuerte Bulnes y Parque Histórico Rey don Felipe. Construcción de Baños", se observó lo siguiente:

9

- A jj9

G DMSION DE r_tr__ AUDITORIA

ADMINISTRATIVA

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

- En el Sistema Digital aparece la boleta de garantía N° 47297, de 14 de octubre del 2009, que no se encuentra vigente, toda vez que se otorgaron dos ampliaciones de plazo solicitadas por la empresa contratista, que fueron autorizadas mediante las resoluciones exentas N°s 90, de 4 de febrero de 2010 y 285, de 10 de junio del presente año, ambas de la Dirección de Arquitectura (Unidad Técnica), aprobadas por el Intendente Regional, concediéndose un aumento de 126 días corridos y 70 días corridos respectivamente, las cuales no se encuentran disponibles en el citado sistema.

- Asimismo, se comprobó que en dicho sistema no se encontraban las solicitudes de prórroga de la boleta de garantía inicial, es decir, la del 10 de febrero de 2010, la cual ampliaba el período garantizado hasta el 30 de septiembre del 2011 y la llevada a cabo el día 15 de junio, ampliando finalmente dicho período hasta el día 30 de diciembre de 2011.

c) El proyecto código BIP N° 30076091-0 "Mejoramiento exterior Palacio Braun Menéndez, Punta Arenas", presenta las siguientes situaciones:

- El estado de pago N° 3, de 29 de marzo de 2010, se encuentra respaldado con la boleta de honorarios N° 170 emitida el 30 de abril de 2010, es decir, un mes después de la fecha del estado.

- El Sistema Digital no contiene ningún antecedente relacionado con la multa ascendente a $ 739.440, aplicada por 12 días de atraso, la cual fue incorporada en el estado de pago N° 3, cursado durante el mes de marzo de 2010.

d) La revisión del proyecto código BIP N°30074408-0 "Restauración y Puesta en Valor Casa Stirling, Puerto Williams", presenta las siguientes observaciones:

- En el Sistema Digital se presenta mal escaneado el contrato de prestación de servicios, impidiendo tener claridad respecto del punto sexto del citado documento.

- El estado de pago N° 1, de 27 de noviembre de 2008, se encuentra respaldado con la boleta de honorarios N° 16 emitida el 26 de diciembre del mismo año, lo que deja en evidencia una irregularidad en el procedimiento. Además, dicho estado de pago presenta un error en la fila que establece el valor "Liquido a Pagar", el cual señala $4.500.000, en circunstancias que correspondía un valor es $4.050.000.

- El estado de pago N° 2, de 30 de enero de 2009, fue respaldado mediante la boleta de honorarios N° 17, la cual tiene fecha posterior, del 5 de febrero de 2009.

- El estado de pago N° 3, fue pagado fuera de los plazos determinados por contrato, cuya fecha de término correspondía al mes de abril de 2009, siendo presentado el 9 de septiembre de dicho año, no existiendo

.ningún antecedente de aplicación de multa.

10

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES CHILE

- En el estado de pago N° 4, de 14 de diciembre de 2009, el documento de sustento corresponde a la boleta de honorarios N° 20, la cual fue emitida con posterioridad, el día 16 de febrero de 2010.

- Asimismo, el estado de pago N° 5, de 17 de febrero de 2010, la boleta de honorarios N° 23 que lo respalda fue emitida el día 17 de marzo del presente año, es decir, un mes después.

- A su vez, se pudo determinar que en la ejecución del proyecto existió un período sin garantizar, entre el 31 de julio del año 2009 y el día 1 de febrero de 2010.

e) En la revisión del proyecto código BIP N°30074408-O "Restauración y Puesta en Valor Casa Stirling del Museo Martín Gusinde de Puerto Williams", se pudo determinar que:

- El Sistema Digital presenta mal escaneado el contrato de suministro, impidiendo que se pueda identificar cual será la multa a aplicar por cada día de atraso.

- Los estados de pago N°s 2 y 3, fueron presentados fuera del plazo estipulado en el contrato de suministro.

- En la boleta de depósito que acredita el pago del estado N° 2, no es posible distinguir el valor depositado, debido a que dicho documento se encuentra mal digitalizado en el sistema.

- Por otra parte, se determinó que la boleta de garantía por fiel cumplimiento de contrato presenta una vigencia menor a la establecida en el contrato de suministro, en su punto séptimo.

e) En el proyecto código BIP N° 30074408-0 "Recuperación Patrimonial, Implementación Pabellón y Museografización Casa Stirling, Puerto Williams", se determinaron las siguientes situaciones:

- El contrato del proyecto se encuentra mal escaneado en el sistema digital, lo que impide tener claridad respecto del punto quinto, relacionado con la forma de pago y del sexto, referido al plazo de ejecución.

- En el estado de pago N° 1 no se presenta el certificado de cumplimiento de obligaciones laborales y previsionales emitido por la Inspección Provincial del Trabajo, incumpliendo lo estipulado en el artículo 43 del DFL N° 2, de 1967, del Ministerio del Trabajo y Previsión Social.

- El estado de pago N° 2 es del 25 de septiembre de 2009, no obstante, la factura N° 471, por $16.136.400, que sustenta dicho documento fue emitida el día 28 de septiembre de 2009. Por otra parte, el valor del estado de pago es por $ 36.195.635, en circunstancias que debió ser por el mismo monto de la factura ya señalada.

11

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 2t2 1:1 11121

CHILE

- El estado de pago N° 3, de 28 de octubre del año 2009, ascendente a $ 20.059.235, fue pagado, efectivamente, a fines del mes de febrero de 2010, sin adjuntarse ningún tipo de documento que justifique dicha demora.

- Por otra parte, en el Sistema Digital no existen antecedentes referidos al aumento de plazo del proyecto, aprobado mediante resolución N° 1305, de 23 de noviembre del año 2009, de la Dirección de Bibliotecas, Archivos y Museos, DIBAM, la cual concede un aumento de 40 días corridos para su ejecución, estipulando como nueva fecha de término el 28 de noviembre de 2009. Debido a este aumento de plazo, el incremento porcentual en su ejecución asciende al 33,33%, hecho que contraviene lo establecido en la cláusula sexta del contrato, que señala que "El incremento no podrá superar el 30% del tiempo total de ejecución de la Obra".

- La boleta de garantía que se encuentra disponible en el Sistema Digital no está actualizada, toda vez que ha tenido dos modificaciones de plazo que no han sido registradas, siendo la vigente la boleta N°5174, del Banco de Crédito e Inversiones, por el mismo monto que la original, pero su validez era hasta el 31 de julio de 2010.

- El estado de pago N° 4 fue presentado fuera del plazo de ejecución y no existen antecedentes respecto de la aplicación de multa. Además, cabe señalar que a la fecha de la visita efectuada, no había información de la recepción provisoria, en circunstancias que el contrato debió finalizar el día 28 de noviembre del 2009.

- Dicho estado de pago es del 22 de enero de 2010, no obstante, dos de las facturas que lo respaldan fueron emitidas durante el mes de marzo del presente año.

VII. FISCALIZACIONES REGIONALES.

La Contraloría General, a través de sus sedes regionales, efectuó fiscalizaciones tanto de los aspectos técnicos como de los recursos transferidos por la SUBDERE a los Gobiernos Regionales de las Regiones II, VI y XI, que participan en este convenio.

Los resultados de la auditoría de los aspectos estructurales de las obras del programa se exponen en el Informe Técnico de Obras que se adjunta, en tanto, el análisis financiero de los proyectos, contenidos en los informes emitidos por las respectivas Contralorías Regionales, se indica en síntesis, a continuación.

1. Región de Antofagasta.

a) En el proyecto código BIP N°30073663-0, "Habilitación de Biblioteca Regional en el Edificio Ex - Correos de Antofagasta", se determinaron las siguientes observaciones:

DMSION DE AUDITORIA

ADMINISTRATIVAC

12

V 2.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 26 1!I 197.,

LH 11-h

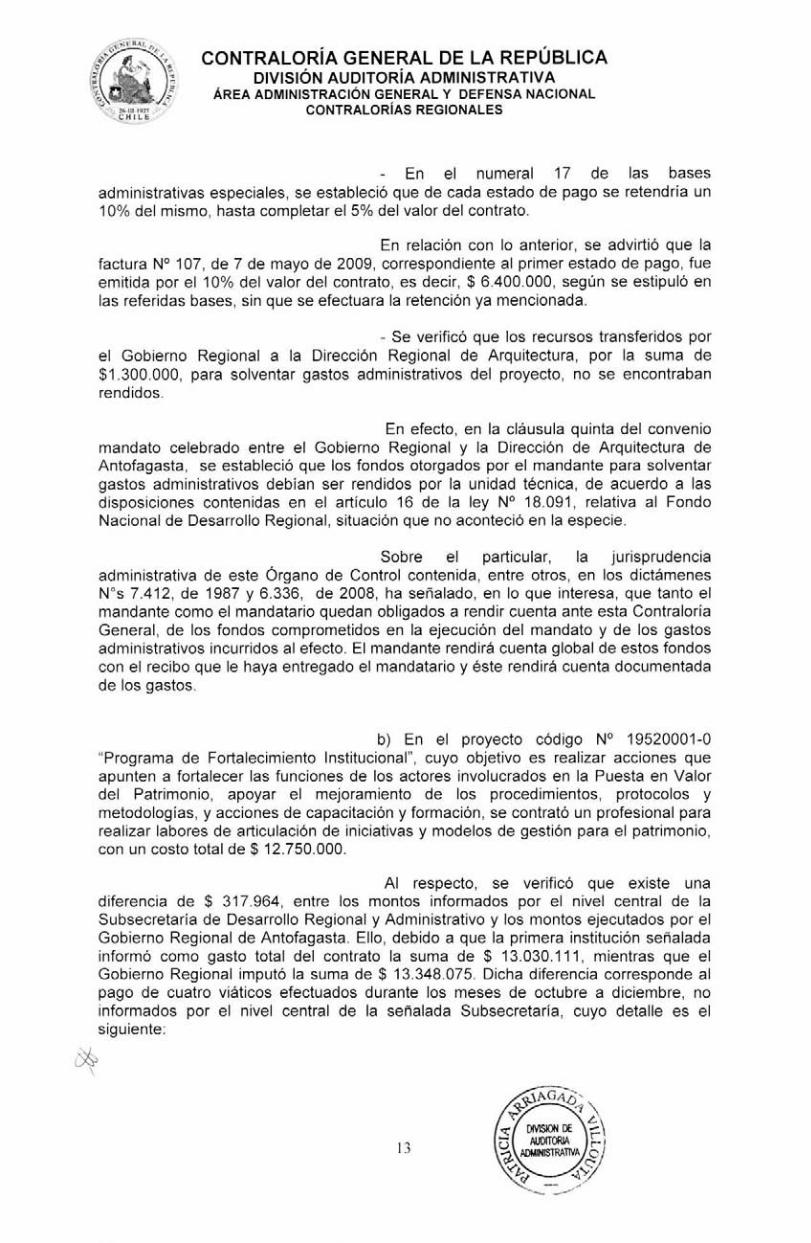

- En el numeral 17 de las bases administrativas especiales, se estableció que de cada estado de pago se retendría un 10% del mismo, hasta completar el 5% del valor del contrato.

En relación con lo anterior, se advirtió que la factura N° 107, de 7 de mayo de 2009, correspondiente al primer estado de pago, fue emitida por el 10% del valor del contrato, es decir, $ 6.400.000, según se estipuló en las referidas bases, sin que se efectuara la retención ya mencionada.

- Se verificó que los recursos transferidos por el Gobierno Regional a la Dirección Regional de Arquitectura, por la suma de $1.300.000, para solventar gastos administrativos del proyecto, no se encontraban rendidos.

En efecto, en la cláusula quinta del convenio mandato celebrado entre el Gobierno Regional y la Dirección de Arquitectura de Antofagasta, se estableció que los fondos otorgados por el mandante para solventar gastos administrativos debían ser rendidos por la unidad técnica, de acuerdo a las disposiciones contenidas en el artículo 16 de la ley N° 18.091, relativa al Fondo Nacional de Desarrollo Regional, situación que no aconteció en la especie.

Sobre el particular, la jurisprudencia administrativa de este Órgano de Control contenida, entre otros, en los dictámenes N°s 7.412, de 1987 y 6.336, de 2008, ha señalado, en lo que interesa, que tanto el mandante como el mandatario quedan obligados a rendir cuenta ante esta Contraloría General, de los fondos comprometidos en la ejecución del mandato y de los gastos administrativos incurridos al efecto. El mandante rendirá cuenta global de estos fondos con el recibo que le haya entregado el mandatario y éste rendirá cuenta documentada de los gastos.

b) En el proyecto código N° 19520001-0 "Programa de Fortalecimiento Institucional", cuyo objetivo es realizar acciones que apunten a fortalecer las funciones de los actores involucrados en la Puesta en Valor del Patrimonio, apoyar el mejoramiento de los procedimientos, protocolos y metodologías, y acciones de capacitación y formación, se contrató un profesional para realizar labores de articulación de iniciativas y modelos de gestión para el patrimonio, con un costo total de $ 12.750.000.

Al respecto, se verificó que existe una diferencia de $ 317.964, entre los montos informados por el nivel central de la Subsecretaría de Desarrollo Regional y Administrativo y los montos ejecutados por el Gobierno Regional de Antofagasta. Ello, debido a que la primera institución señalada informó como gasto total del contrato la suma de $ 13.030.111, mientras que el Gobierno Regional imputó la suma de $ 13.348.075. Dicha diferencia corresponde al pago de cuatro viáticos efectuados durante los meses de octubre a diciembre, no informados por el nivel central de la señalada Subsecretaría, cuyo detalle es el siguiente:

13

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES :6 1:1 1921

CHILE

Fecha Egreso Monto Cheque Tipo Dcto. N° Dcto. Monto $

29/09/2009 1888 15.141 8183234 Boleta de Honorarios 71 15.141

30/11/2009 2494 143.841 8758285 Boleta de Honorarios 74 90.847

30/11/2009 2494 143.841 8758285 Boleta de Honorarios 77 52.994

30/11/2009 2567 158.982 8945859 Boleta de Honorarios 78 158.982

Total 317.964

2. Región del Libertador Bernardo O'Higgins.

En la revisión del proyecto código BIP N°30035532-0, "Restauración Iglesia San Pedro de Alcántara, Comuna de Paredones", se verificaron las siguientes observaciones:

- El mandato suscrito entre el Gobierno Regional y la Dirección de Arquitectura contiene un error en la identificación del financiamiento al indicar que éste corresponde al Programa de Desarrollo Sustentable del Turismo en Comunidades de Chiloé y Palena, convenio de crédito BID N° 1507, de tal forma que las publicaciones efectuadas al efecto, incurrieron en el mismo error.

Asimismo, no se dio cumplimiento a la letra c, del acápite cuarto del convenio suscrito el 24 de diciembre de 2008, entre la SUBDERE y la Dirección de Arquitectura del Ministerio de Obras Públicas, en lo que respecta a la publicidad de la licitación código BIP N° 30035532-0, por cuanto las publicaciones efectuadas en la prensa escrita, por ejemplo, no hacen mención explícita a los actores que intervienen en el proyecto.

- La URS no verificó que las pólizas de seguros debían acreditarse con anterioridad a la presentación del primer estado de pago al contratista, de conformidad a lo establecido en el punto 5.4.3 y 5.4.4 de las bases administrativas generales de la licitación del proyecto en cuestión. Es así como la póliza por daños a terceros no cumplió con dicho requisito, como asimismo, nunca se presentó una póliza de garantía por la totalidad de la obra contratada, hechos inadvertidos por la Subsecretaría de Desarrollo Regional y Administrativo.

En el mismo orden de ideas, se comprobó que no se contaba con una póliza de seguro contra todo riesgo, en los términos prescritos en el artículo 150, del decreto N° 75, de 2004, del Ministerio de Obras Públicas, Reglamento para Contratos de Obras Públicas, que en este caso se complementa con el punto 5.4.4, ya citado.

En su defecto, con fecha 11 de agosto de 2010, se tomó una póliza de seguros sólo contra incendios con la Aseguradora Magallanes S. A., por 33.490 unidades de fomento, la cual cubre únicamente las instalaciones y anexos relacionados con la obra.

14

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES 29 1:1 1927

CHI I. h

Asimismo, la póliza N° 01-45-044255, que debió acreditarse antes del primer estado de pago, es decir, con anterioridad al 30 de noviembre de 2009, fue extendida recién el 10 de agosto de 2010. Además, se emitió por un monto mayor al que legalmente corresponde.

- La fecha de término para el período examinado, primer semestre del año 2010, de los pagos presupuestarios efectuados en el Gobierno Regional, no corresponde a la fecha de corte documental que para este período utilizó la SUBDERE.

Consultado al respecto el personal de la URS, manifestó que los datos tienen un desfase entre 15 y 40 días y que se subsana en el cierre anual al 31 de diciembre de cada año.

- En el proceso de licitación de las Obras Civiles ID: 823-10-LP09, se omitió detallar en el portal Mercado Público la adjudicación, en relación a lo establecido en los artículos 20 de la ley N° 19.886 y 57, letra O, del decreto supremo N° 250 de 2004, del Ministerio de Hacienda (aplica dictamen N° 47.561, de 2008).

- Se constató que el formulario de comprobante contable para pago, no es suscrito por los funcionarios encargados de la elaboración del mismo. A su vez, el GORE no dispone, a la fecha, de un registro emanado del SIGFE que le permita identificar a la persona que confecciona este tipo de formularios contables, situación que no ha sido observada por la URS. Ante la consulta si existe algún mecanismo para verificar las transacciones efectuadas por los usuarios del sistema, se indicó que no se tiene conocimiento que el SIGFE contemple un registro de esta naturaleza.

Lo anterior, deriva del hecho que se encontraron transacciones efectuadas en día domingo, lo que por ende afecta al tipo de cambio a aplicar en los gastos. Se hicieron las consultas respectivas al SIGFE, el cual ha señalado: "confirmo a Ud. que el escenario que se plantea en su ejemplo, se da toda vez que el mes que antecede a la fecha en que Ud. está efectivamente registrando la transacción en SIGFE, está abierto. En otras palabras y siguiendo con su ejemplo, si Ud. genera un asiento de devengo con fecha 1.2.2010 y el mes de enero de 2010, está abierto, el asiento aprobado quedará registrado con fecha 31.1.2010, último día del mes abierto. Si la transacción del día 1.2.2010, se refiere no a un devengo, sino al pago de dicho devengo, el documento de tesorería por el pago quedará registrado con la fecha de su emisión, es decir, 1.2.2010 y el asiento automático asociado al pago, quedará registrado con fecha 31.1.2010. Ahora, si el mes de enero de 2010, estuviere cerrado, el asiento a que Ud. se refiere quedará registrado en el sistema con fecha de febrero de 2010. Finalmente, los últimos días de cada mes, están parametrizados en el sistema de acuerdo con el número de días que registra cada mes según calendario, haciendo abstracción del hecho que éstos sean domingos o festivos".

3. Región de Aysén del General Carlos Ibáñez del Campo.

La revisión del proyecto código BIP N°19520011-0, "Fortalecimiento Institucional Región de Aysén", permite señalar lo siguiente:

"a4.41-,‘

ActeesTRADMION DE A N -. AITORIA k

15

62 26.1111921

LE

16 DIVISION DE AUCCORIA

ADM114ISTRATIVA

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

La Unidad Regional SUBDERE, informó el 9 de agosto de 2010, que los gastos efectuados con cargo al proyecto mencionado alcanzan a $ 5.788.233. Por su parte, de los antecedentes aportados por el GORE de Aysén, aparece que dichos gastos corresponden al contrato a honorarios a suma alzada de doña Adriana Yáñez Ruz, conforme a lo establecido en la resolución exenta N° 7, de fecha 4 de enero de 2010, para coordinar la ejecución de las actividades e iniciativas a financiar, por un total de $ 7.092.274, de acuerdo al detalle siguiente:

DETALLE DE GASTOS PROYECTO 19520011-0 FORTALECIMIENTO INSTITUCIONAL REGIÓN DE AYSÉN

DOCUMENTO COMPROBANTE

EGRESO MONTO ($)

TIPO NÚMERO FECHA NÚMERO FECHA NETO IMPUESTO TOTAL

BOLETA HONORARIOS 27 31/01/2010 37108 28/01/2010 1.017.000 113.000 1.130.000

BOLETA HONORARIOS 28 28/02/2010 37721 28/02/2010 1.017.000 113.000 1.130.000

BOLETA HONORARIOS 29 31/03/2010 38309 31/03/2010 1.017.000 113.000 1.130.000 BOLETA HONORARIOS 30 30/04/2010 38946 29/04/2010 1.017.000 113.000 1.130.000 BOLETA HONORARIOS 31 31/05/2010 39636 28/05/2010 1.017.000 113.000 1.130.000

BOLETA HONORARIOS 32 30/06/2010 40311 29/06/2010 1.017.000 113.000 1.130.000 VIÁTICOS 67 03/02/2010 37316 04/02/2010 94.931 0 94.931 VIÁTICOS 195 26/04/2010 38921 29/04/2010 15.821 0 15.821 VIÁTICOS 260 26/05/2010 39872 07/06/2010 15.821 0 15.821 VIÁTICOS 279 04/06/2010 17/06/2010 174.041 0 174.041 RENDICIÓN DE GASTOS 6 07/02/2010 37376 09/02/2010 11.660 0 11.660

TOTAL 6.414.274 678.000 7.092.274

Por lo anterior, se observa que existe una diferencia de $1.304.041 entre los gastos informados por el GORE de Aysén y la información aportada por la URS de acuerdo al sistema METHASYS.

CONCLUSIÓN

En mérito de lo expuesto en el presente informe, el Servicio deberá implementar procedimientos tendientes a optimizar el sistema de control interno del Programa de Puesta en Valor del Patrimonio, considerando, a lo menos, las siguientes medidas:

1. Regularizar el registro contable de los gastos por viáticos de funcionarios que no se encuentran contratados por este programa.

2. Contabilizar en el SIGFE, en la cuenta asociada a los gastos de oficina de crédito, 24.03.405, la totalidad de los viáticos del personal contratado para este programa.

3. Incorporar a la base de datos del programa, los gastos ejecutados y registrados en el SIGFE, relacionados con viáticos.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN AUDITORÍA ADMINISTRATIVA

ÁREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL CONTRALORÍAS REGIONALES

4. Corregir aquellos registros que presentan error en la fecha de emisión del documento en el sistema METHASYS.

5. Instruir a las unidades de control regional, en cuanto a recopilar los antecedentes pertinentes relacionados con la ejecución de obras y que éstos estén disponibles en forma oportuna y correctamente digitalizados en el Sistema Digital de la entidad.

6. Instruir a las Unidades Técnicas de Obras respecto a exigir los certificados de cumplimiento de obligaciones laborales y previsionales.

7. Instruir a los Gobiernos Regionales sobre tener mayor acusiosidad al cursar estados de pago.

La efectividad de las medidas implementadas será verificada por esta Contraloría General en la próxima auditoría efectuada a la Entidad.

Saluda atentamente a Ud.,

MARIA ALDERON VIDAL JEFE

AREA ADMINISTRACIÓN GENERAL Y DEFENSA NACIONAL

DIVISIÓN DE AUDITORIA ADMINISTRATIVA

17

CONTRALORÍA GENERAL DE LA REPÚBLICA División Auditoría Administrativa

Área Administración General y Defensa Nacional