Informe Económico Regional - inebiobio.cl“MICO_REGIO… · 6.279,7 6.458,9 14.767.446 15.629.265...

20

_______________________________________________________________________________ INFORME ECONOMICO REGIONAL Enero-Marzo 2007 - REGION DEL BIO BIO Mayo de 2007 I I n n f f o o r r m m e e E E c c o o n n ó ó m m i i c c o o R R e e g g i i o o n n a a l l A Enero - Marzo 2007 2

Transcript of Informe Económico Regional - inebiobio.cl“MICO_REGIO… · 6.279,7 6.458,9 14.767.446 15.629.265...

_______________________________________________________________________________

INFORME ECONOMICO REGIONAL Enero-Marzo 2007 - REGION DEL BIO BIO Mayo de 2007

IInnffoorrmmee EEccoonnóómmiiccoo RReeggiioonnaall

AEnero - Marzo 2007 2

Página 5 INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007

INTRODUCCIÓN El Instituto Nacional de Estadísticas, INE, entrega el Informe Económico Regional correspon-diente al trimestre Enero-Marzo de 2007, el que incluye indicadores sobre la evolución econó-mica de cada región, a través del Índice de Actividad Económico Regional (INACER), Mercado Laboral y Desocupación, la Inversión Extranjera Directa Materializada y el Valor de las Expor-taciones, comparándolos con igual trimestre del año anterior.

Respecto del INACER se entrega su evolución trimestral agregada junto con comentarios sobre la dinámica sectorial y de algunos de los productos principales de cada región.

En el caso del mercado laboral se analiza la fuerza de trabajo, los ocupados, los desocupados y los cesantes, según género. A su vez, la evolución de la ocupación se analiza desde dos perspec-tivas: Ramas de Actividad Económica y Categoría en la Ocupación.

El cambio de muestra y la actualización de las proyecciones de población, llevaron al INE a hacer un trabajo de empalme de las series del mercado laboral. Sin embargo, La evaluación de impacto de la metodología de empalme sobre las series regionales desagregadas según rama, categoría y grupo ocupacional, ha mostrado inconveniencias en el uso de estas series empalmadas para análi-sis intertemporales, razón por la cual se excluye de este informe la comparación en doce meses.

El mercado externo se revisa en función de los envíos al exterior a través de la variable valor de las exportaciones, en donde se analizan los envíos según Rama de Actividad y según Bloques Económicos. La disponibilidad de estas cifras corresponde a una iniciativa de cooperación entre el INE y el Servicio Nacional de Aduanas.

En el caso de la Inversión Extranjera, el análisis se hace en función de la Inversión Extranjera Directa Materializada, poniendo atención en los sectores hacia donde se destinan los flujos, co-mo así también en los proyectos que acogen estos flujos. La disponibilidad de los datos se hace posible gracias a un acuerdo entre el INE y el Comité de Inversiones Extranjeras.

El INE continúa así en la senda de esfuerzos orientados a la generación y mejoramiento de indicadores estadísticos que permitan reflejar de manera más certera la evolución económica de las regiones de Chile. Este esfuerzo es una tarea permanente por lo cual lo invitamos a dirigir sus consultas y/o sugerencias al e-mail estadí[email protected]

Agradecemos en particular al Comité de Inversiones Extranjeras y al Servicio Nacional de Aduanas y a todas las personas, empresas y entidades que hacen posible la generación y difusión de la información estadística necesaria para el desarrollo de esta publicación.

Instituto Nacional de Estadísticas Dirección Nacional

S e puede observar que en la economía chi-lena se ha asentado un proceso de dina-

mismo, que se denota en que la actividad eco-nómica creció en un 5,8% a doce meses du-rante el trimestre enero-marzo de 2007. Esta cifra es la más alta registrada para el primer trimestre desde el año 2005. Los analistas sostienen que este impulso se caracteriza por un ambiente favorable, tanto en la economía doméstica como del sector externo, sustentado por la mayor actividad registrada en la industria manufacturera y del comercio. La economía estadounidense presentó una desaceleración mayor a la esperada y creció sólo un 0,6%1 en términos anualizados duran-te el primer trimestre, siendo este el incre-mento interanual más débil desde el último trimestre de 2002. La pérdida de impulso fue debido principalmente a un alto déficit co-mercial y la disminución de las inversiones empresariales. En términos de tasas anualizadas, la economía japonesa creció un 2,4%2 y la Unión Europea creció 3,6%3. En el resto del mundo y consi-derando variaciones a doce meses, China tuvo una variación trimestral de 11,1%4, apoyada fundamentalmente por el crecimiento de su

demanda interna. Por otro lado, en América Latina, México cre-ció 2,6%5 con respecto al mismo trimestre del año anterior, Argentina 8,0%6 y Perú 7,5%7. Dentro de la demanda total se refleja un creci-miento de las exportaciones de bienes y servi-cios, especialmente hacia el bloque asiático.

Evolución del Producto Interno Bruto y de la De-manda Interna

(Variación porcentual respecto a igual período del año anterior)

Fuente: Banco Central de Chile, Cuentas Nacionales, año base 2003 La brecha Gasto-PIB8 ha llegado a niveles cercanos a cero, debido principalmente a unaumento del Producto Interno Bruto en 1,5 puntos porcentuales con respecto al trimestre octubre-diciembre de 2006.

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 7

I. INDICADORES DE LA EVOLUCIÓN ECONÓMICA NACIONAL TRIMESTRE ENERO-MARZO DE 2007

5. INEGI, México. 6. INDEC, Argentina. 7. INEI, Perú. 8. La brecha Gasto-PIB se refiere a la diferencia, medi-da en puntos porcentuales, entre la tasa de crecimiento de la demanda interna y la tasa de crecimiento del PIB a lo largo de un determinado período de tiempo.

Perfil de la Dinámica Económica Nacional Ocupados

(Miles de Personas) -cifras empalmadas-

Actividad (PIB en Millones de Pesos de 2003)

Exportaciones (Millones de Pesos de 2003)

Demanda Interna (Millones de Pesos de 2003)

Ene-Mar 2006

Ene-Mar 2007

Ene-Mar 2006

Ene-Mar 2007

Ene-Mar 2006

Ene-Mar 2007

Ene-Mar 2006

Ene-Mar 2007

6.279,7 6.458,9 14.767.446 15.629.265 5.888.988 6.447.470 14.868.184 15.771.337

1. Department of Comerce, United States of America. 2. Cifras preliminares y desestacionalizadas. Bank of Japan. 3. Eurostat. Cifra preliminar. 4.National Bureau of Statistics, China.

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

Demanda Interna 7,8 6,2 3,6 6,6 6,1Formación bruta de capital fijo 9,5 2,0 1,8 3,3 7,9Resto demanda interna 7,2 6,8 6,1 6,2 7,3Exportaciones 5,5 3,0 6,2 2,3 9,5Importaciones 12,9 8,7 8,2 8,3 10,0

PIB 5,0 4,0 2,6 4,3 5,8

Componentes 2006

Brecha Gasto-PIB (Puntos Porcentuales)

Fuente: Banco Central de Chile, Cuentas Nacionales año base 2003 Dentro del análisis del desempeño de la eco-nomía nacional se observa la persistencia de altos precios de algunas materias primas, es-pecialmente de metales básicos y de los com-bustibles. El nivel de precios de la economía chilena se ha ubicado aún por debajo del rango meta de-terminado por el Banco Central, aunque fue mayor de lo esperado, lo cual puede estar aso-ciado al recorte de la Tasa de Política Mone-taria (TPM) en Enero9. Por otro lado, las variaciones que se han pre-sentado durante este trimestre han sido conse-cuencia de un mayor nivel de precios de los combustibles y adicionalmente por un mayor precio internacional de algunos granos. Por rama actividad económica. Comunicacio-nes lideró el crecimiento con una tasa de va-riación en doce meses de 13,9%. Por otra par-te, sectores de mayor peso relativo en el PIB total como Industria Manufacturera y Comer-cio registraron alzas. Además, es relevante la

situación de Construcción que viene crecien-do en forma importante durante los dos últi-mos trimestres.

Producto Interno Bruto Sectorial (Variaciones porcentuales respecto a igual período año anterior)

Fuente: Banco Central de Chile, Cuentas Nacionales, año base 2003 Durante el primer trimestre de 2007 se apre-cia una tasa de desocupación de 6,7% siendo menor que la registrada durante igual trimes-tre del año pasado. A nivel nacional se crearon 179.140 puestos de trabajo con respecto a igual trimestre del año anterior, lo que equivale a un incremento de 2,9% en el número de ocupados.

Evolución del Mercado Laboral Nacional (Trimestre Enero-Marzo de 2007)

Fuente: INE, Encuesta Nacional de Empleo Al hacer una comparación de los ocupados por sectores económicos a nivel nacional, en relación con el primer trimestre de 2006, des-tacan los incrementos de la rama de Servicios Comunales Sociales y Personales; Industria

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007

9. En su reunión mensual de Enero, el Consejo del Banco Central de Chile acordó reducir la tasa de inte-rés de política Monetaria desde 5,25% a 5,0% anual.

Página 8

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

PIB 5,0 4,0 2,6 4,3 5,8

Agropecuario 4,3 6,9 1,0 9,6 5,3Pesca 3,1 -2,3 -5,2 -4,5 7,0Minería 0,1 3,7 -3,4 0,0 6,5Industria Manufacturera 7,5 0,6 -0,7 2,9 3,8Electricidad, Gas y Agua 6,4 12,0 4,3 7,0 3,1Construcción 4,4 4,1 2,2 5,0 7,1Comercio 5,9 5,8 5,4 3,8 6,9Transporte 5,3 4,3 3,1 6,2 5,8Comunicaciones 11,4 8,5 9,1 10,7 13,9Servicios Financieros 5,4 4,4 5,0 5,7 7,5Propiedad Vivienda 3,3 3,4 3,5 3,5 3,6Servicios Personales 3,5 2,9 2,9 2,8 3,6Administración Pública 3,3 3,5 3,6 3,6 3,4

2006Sector

Fuerza de Trabajo Ocupados Tasa DesocupaciónTasa Cesantíavar. 12 meses (%) var. 12 meses (%) (%) (%)

Totales 1,1 2,9 6,7 5,6

Hombres 0,6 2,1 5,7 4,9Mujeres 1,9 4,2 8,5 6,9

0,0

1,0

2,0

3,0

4,0

5,0

6,0

7,0

8,0

9,0

Ene-Mar 06 Abr -Jun Jul-Sep Oct-Dic Ene-Mar 07

Demanda Interna

PIB

Manufacturera y; Transporte, Almacenaje y Comunicaciones. Estos tres sectores mantie-nen una dinámica de creación de puestos de trabajo desde el primer trimestre del año ante-rior. Se observa con atención la generación soste-nida de puestos de trabajo en la Industria Ma-nufacturera. Por otra parte, la rama Comercio muestra una recuperación en lo referente a la pérdida de ocupados acaecida en los primeros tres trimestres del 2006.

En contrapartida, los sectores que registraron una reducción del números de ocupados en doce meses fueron: Agricultura, Caza y Pesca y, Electricidad, Gas y Agua. La disminución de los ocupados en el sector Agricultura, Caza y Pesca puede estar asocia-da a un escenario de pérdida de competitivi-dad del sector silvoagropecuario exportador ligado a la sostenida apreciación de la mone-da nacional.

Ocupados según Rama de Actividad (Variación en miles respecto de igual trimestre año anterior)

Fuente: INE, Encuesta Nacional de Empleo

De acuerdo a categoría ocupacional, el creci-miento del empleo total se apoya fuertemente en el aumento de los puestos de trabajo del empleo asalariado, al crearse 185.300 mil nuevas plazas en doce meses durante el tri-mestre enero-marzo de 2007. Además, con respecto a igual trimestre del

año anterior, se observa un crecimiento en la categoría de Empleadores. Mientras que las disminuciones se dan en las categorías: Cuen-ta Propia, Familiar no Remunerado y Personal de Servicio.

Ocupados según categoría Ocupacional (Variación en miles respecto de igual trimestre año anterior)

Fuente: INE, Encuesta Nacional de Empleo En síntesis, se puede decir que la evolución de la actividad y el empleo durante el primer trimestre del año muestra una reactivación, dando cuenta de señales de reversión del pro-ceso de desaceleración experimentado por la economía chilena durante el segundo y tercer trimestre de 2006. Se percibe una situación favorable en el corto plazo de crecimiento de la actividad para el 2007, debido tanto a las buenas condiciones internas como externas presentes.

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 9

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Feb

Total 118,2 65,9 84,6 137,4 179,1

Agricultura, Caza y Pesca -5,6 -30,5 -33,3 -51,1 -40,7Minas y Canteras 4,8 -2,9 -7,0 -2,1 -3,8Industria Manufacturera 11,3 0,4 38,9 23,7 36,0Electricidad, Gas y Agua 3,8 13,7 15,3 14,1 7,3Construcción 3,4 13,6 41,8 7,4 9,8Comercio -8,9 -36,9 -25,4 34,0 58,9Transporte, Almacenaje y Comunicaciones 27,5 30,6 18,4 34,1 22,3Servicios Financieros 14,7 -9,5 -11,0 -13,3 2,2Servicios Comunales, Sociales y Personales 67,2 87,3 47,0 90,4 87,2

2006Rama de actividad

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

Total 118,2 65,9 84,6 137,4 179,1

Empleadores -19,5 -18,4 -24,7 -7,0 21,5Cuenta Propia -23,9 -61,4 -52,7 -18,3 -32,0Asalariado 172,2 183,8 184,3 175,8 185,3Personal de Servicio 0,8 -25,1 -8,1 -3,3 2,3Familiar no Remunerado -11,5 -12,9 -14,2 -9,7 2,0

Categoría Ocupacional2006

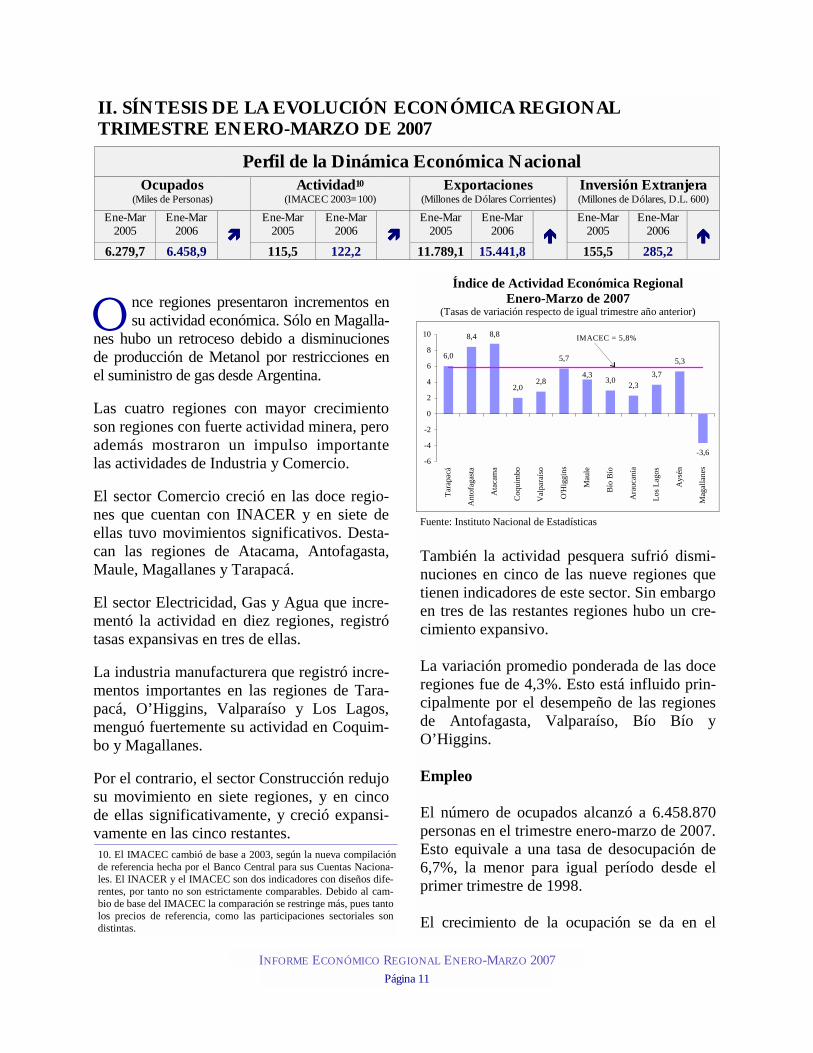

nce regiones presentaron incrementos en su actividad económica. Sólo en Magalla-

nes hubo un retroceso debido a disminuciones de producción de Metanol por restricciones en el suministro de gas desde Argentina.

Las cuatro regiones con mayor crecimiento son regiones con fuerte actividad minera, pero además mostraron un impulso importantelas actividades de Industria y Comercio.

El sector Comercio creció en las doce regio-nes que cuentan con INACER y en siete de ellas tuvo movimientos significativos. Desta-can las regiones de Atacama, Antofagasta, Maule, Magallanes y Tarapacá.

El sector Electricidad, Gas y Agua que incre-mentó la actividad en diez regiones, registró tasas expansivas en tres de ellas.

La industria manufacturera que registró incre-mentos importantes en las regiones de Tara-pacá, O’Higgins, Valparaíso y Los Lagos, menguó fuertemente su actividad en Coquim-bo y Magallanes.

Por el contrario, el sector Construcción redujo su movimiento en siete regiones, y en cinco de ellas significativamente, y creció expansi-vamente en las cinco restantes.

Índice de Actividad Económica Regional Enero-Marzo de 2007

(Tasas de variación respecto de igual trimestre año anterior)

Fuente: Instituto Nacional de Estadísticas También la actividad pesquera sufrió dismi-nuciones en cinco de las nueve regiones que tienen indicadores de este sector. Sin embargo en tres de las restantes regiones hubo un cre-cimiento expansivo. La variación promedio ponderada de las doce regiones fue de 4,3%. Esto está influido prin-cipalmente por el desempeño de las regiones de Antofagasta, Valparaíso, Bío Bío y O’Higgins. Empleo El número de ocupados alcanzó a 6.458.870 personas en el trimestre enero-marzo de 2007. Esto equivale a una tasa de desocupación de 6,7%, la menor para igual período desde el primer trimestre de 1998. El crecimiento de la ocupación se da en el

II. SÍNTESIS DE LA EVOLUCIÓN ECONÓMICA REGIONAL TRIMESTRE ENERO-MARZO DE 2007

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 11

Perfil de la Dinámica Económica Nacional Ocupados

(Miles de Personas) Actividad10

(IMACEC 2003=100) Exportaciones

(Millones de Dólares Corrientes) Inversión Extranjera (Millones de Dólares, D.L. 600)

Ene-Mar 2005

Ene-Mar 2006 ����

Ene-Mar 2005

Ene-Mar 2006 ����

Ene-Mar 2005

Ene-Mar 2006 ����

Ene-Mar 2005

Ene-Mar 2006

6.279,7 6.458,9 115,5 122,2 11.789,1 15.441,8 155,5 285,2 ����

6,0

8,4 8,8

2,02,8

5,7

3,0 2,33,7

5,3

-3,6

4,3

-6

-4

-2

0

2

4

6

8

10

Tara

pacá

Ant

ofag

asta

Ata

cam

a

Coq

uim

bo

Val

para

íso

O'H

iggi

ns

Mau

le

Bío

Bío

Ara

ucan

ía

Los L

agos

Ays

én

Mag

alla

nes

IMACEC = 5,8%

10. El IMACEC cambió de base a 2003, según la nueva compilación de referencia hecha por el Banco Central para sus Cuentas Naciona-les. El INACER y el IMACEC son dos indicadores con diseños dife-rentes, por tanto no son estrictamente comparables. Debido al cam-bio de base del IMACEC la comparación se restringe más, pues tanto los precios de referencia, como las participaciones sectoriales son distintas.

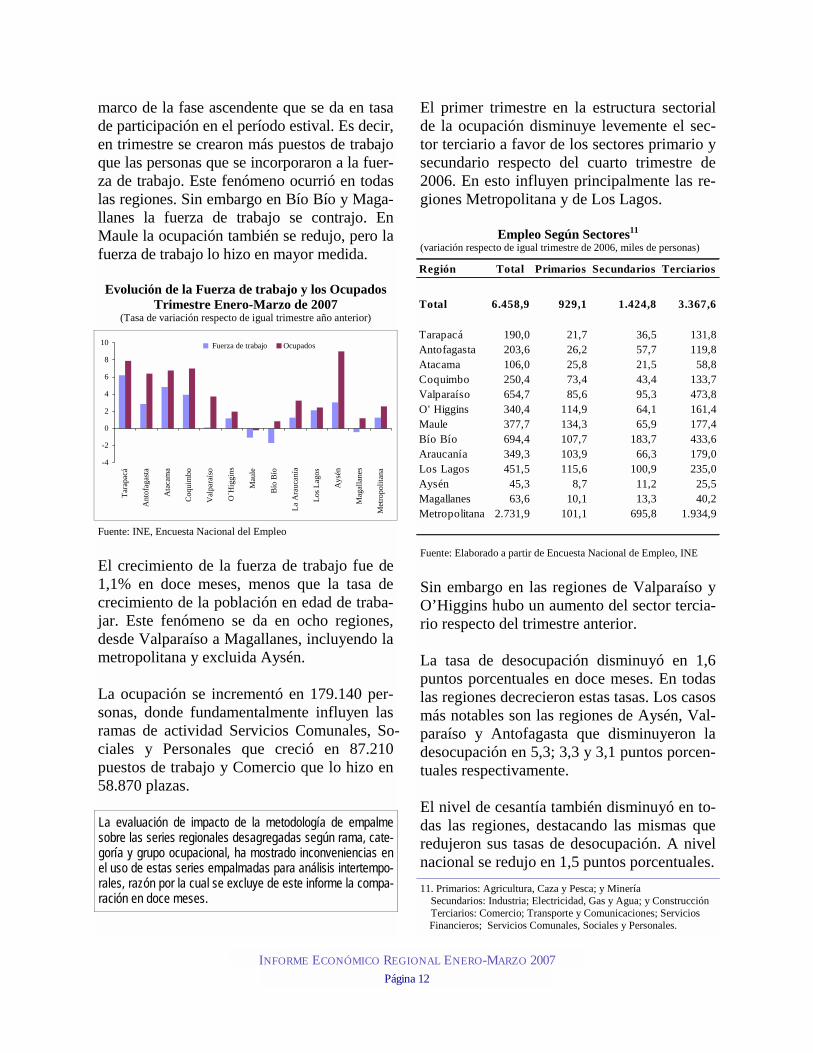

O

marco de la fase ascendente que se da en tasa de participación en el período estival. Es decir, en trimestre se crearon más puestos de trabajo que las personas que se incorporaron a la fuer-za de trabajo. Este fenómeno ocurrió en todas las regiones. Sin embargo en Bío Bío y Maga-llanes la fuerza de trabajo se contrajo. En Maule la ocupación también se redujo, pero la fuerza de trabajo lo hizo en mayor medida.

Evolución de la Fuerza de trabajo y los Ocupados

Trimestre Enero-Marzo de 2007 (Tasa de variación respecto de igual trimestre año anterior)

Fuente: INE, Encuesta Nacional del Empleo El crecimiento de la fuerza de trabajo fue de 1,1% en doce meses, menos que la tasa de crecimiento de la población en edad de traba-jar. Este fenómeno se da en ocho regiones, desde Valparaíso a Magallanes, incluyendo la metropolitana y excluida Aysén. La ocupación se incrementó en 179.140 per-sonas, donde fundamentalmente influyen las ramas de actividad Servicios Comunales, So-ciales y Personales que creció en 87.210 puestos de trabajo y Comercio que lo hizo en 58.870 plazas.

El primer trimestre en la estructura sectorial de la ocupación disminuye levemente el sec-tor terciario a favor de los sectores primario y secundario respecto del cuarto trimestre de 2006. En esto influyen principalmente las re-giones Metropolitana y de Los Lagos.

Empleo Según Sectores11 (variación respecto de igual trimestre de 2006, miles de personas)

Fuente: Elaborado a partir de Encuesta Nacional de Empleo, INE Sin embargo en las regiones de Valparaíso y O’Higgins hubo un aumento del sector tercia-rio respecto del trimestre anterior. La tasa de desocupación disminuyó en 1,6 puntos porcentuales en doce meses. En todas las regiones decrecieron estas tasas. Los casos más notables son las regiones de Aysén, Val-paraíso y Antofagasta que disminuyeron la desocupación en 5,3; 3,3 y 3,1 puntos porcen-tuales respectivamente. El nivel de cesantía también disminuyó en to-das las regiones, destacando las mismas que redujeron sus tasas de desocupación. A nivel nacional se redujo en 1,5 puntos porcentuales.

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 12

-4

-2

0

2

4

6

8

10

Tara

pacá

Ant

ofag

asta

Ata

cam

a

Coq

uim

bo

Val

para

íso

O´H

iggi

ns

Mau

le

Bío

Bío

La A

rauc

anía

Los L

agos

Ays

én

Mag

alla

nes

Met

ropo

litan

a

Fuerza de trabajo Ocupados

11. Primarios: Agricultura, Caza y Pesca; y Minería Secundarios: Industria; Electricidad, Gas y Agua; y Construcción Terciarios: Comercio; Transporte y Comunicaciones; Servicios

Financieros; Servicios Comunales, Sociales y Personales.

Región Total Primarios Secundarios Terciarios

Total 6.458,9 929,1 1.424,8 3.367,6

Tarapacá 190,0 21,7 36,5 131,8Antofagasta 203,6 26,2 57,7 119,8Atacama 106,0 25,8 21,5 58,8Coquimbo 250,4 73,4 43,4 133,7Valparaíso 654,7 85,6 95,3 473,8O' Higgins 340,4 114,9 64,1 161,4Maule 377,7 134,3 65,9 177,4Bío Bío 694,4 107,7 183,7 433,6Araucanía 349,3 103,9 66,3 179,0Los Lagos 451,5 115,6 100,9 235,0Aysén 45,3 8,7 11,2 25,5Magallanes 63,6 10,1 13,3 40,2Metropolitana 2.731,9 101,1 695,8 1.934,9

La evaluación de impacto de la metodología de empalme sobre las series regionales desagregadas según rama, cate-goría y grupo ocupacional, ha mostrado inconveniencias en el uso de estas series empalmadas para análisis intertempo-rales, razón por la cual se excluye de este informe la compa-ración en doce meses.

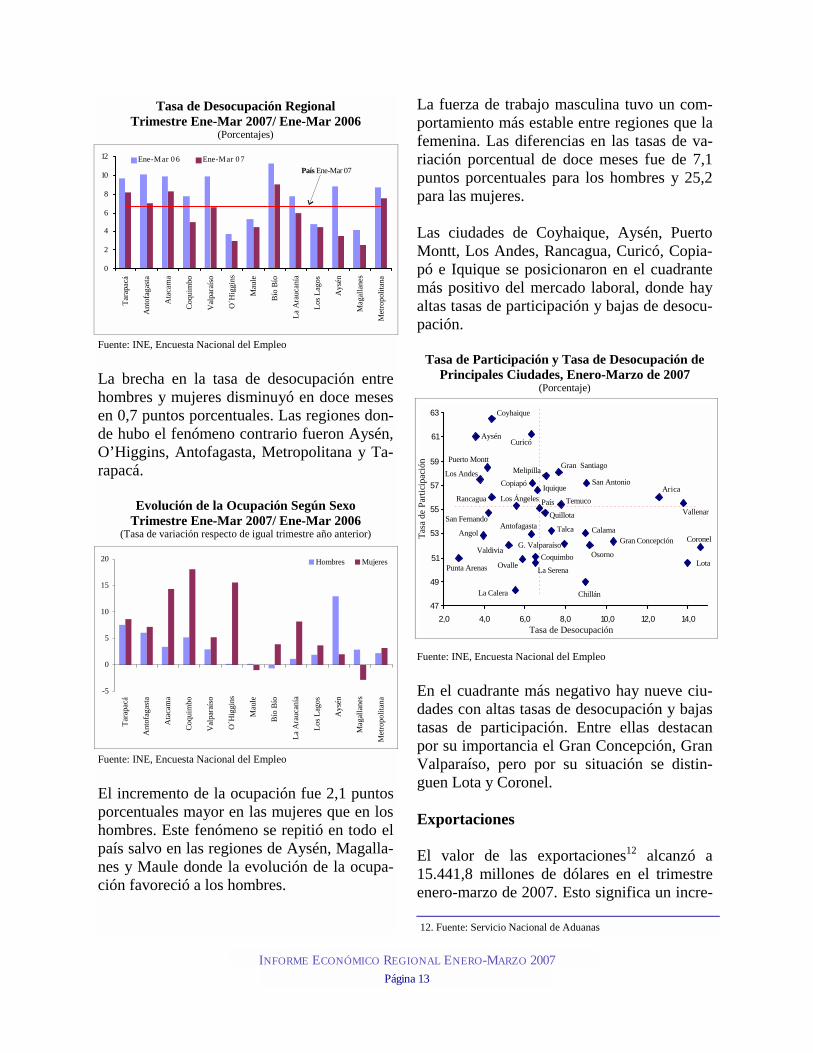

Tasa de Desocupación Regional Trimestre Ene-Mar 2007/ Ene-Mar 2006

(Porcentajes)

Fuente: INE, Encuesta Nacional del Empleo La brecha en la tasa de desocupación entre hombres y mujeres disminuyó en doce meses en 0,7 puntos porcentuales. Las regiones don-de hubo el fenómeno contrario fueron Aysén, O’Higgins, Antofagasta, Metropolitana y Ta-rapacá.

Evolución de la Ocupación Según Sexo Trimestre Ene-Mar 2007/ Ene-Mar 2006

(Tasa de variación respecto de igual trimestre año anterior)

Fuente: INE, Encuesta Nacional del Empleo El incremento de la ocupación fue 2,1 puntos porcentuales mayor en las mujeres que en los hombres. Este fenómeno se repitió en todo el país salvo en las regiones de Aysén, Magalla-nes y Maule donde la evolución de la ocupa-ción favoreció a los hombres.

La fuerza de trabajo masculina tuvo un com-portamiento más estable entre regiones que la femenina. Las diferencias en las tasas de va-riación porcentual de doce meses fue de 7,1 puntos porcentuales para los hombres y 25,2 para las mujeres. Las ciudades de Coyhaique, Aysén, Puerto Montt, Los Andes, Rancagua, Curicó, Copia-pó e Iquique se posicionaron en el cuadrante más positivo del mercado laboral, donde hay altas tasas de participación y bajas de desocu-pación.

Tasa de Participación y Tasa de Desocupación de Principales Ciudades, Enero-Marzo de 2007

(Porcentaje)

Fuente: INE, Encuesta Nacional del Empleo

En el cuadrante más negativo hay nueve ciu-dades con altas tasas de desocupación y bajas tasas de participación. Entre ellas destacan por su importancia el Gran Concepción, Gran Valparaíso, pero por su situación se distin-guen Lota y Coronel. Exportaciones El valor de las exportaciones12 alcanzó a 15.441,8 millones de dólares en el trimestre enero-marzo de 2007. Esto significa un incre-

INFORME ECONÓMICO REGIONAL JULIO-SEPTIEMBRE 2003 Página 13

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 13

12. Fuente: Servicio Nacional de Aduanas

-5

0

5

10

15

20

Tara

pacá

Ant

ofag

asta

Ata

cam

a

Coq

uim

bo

Val

para

íso

O´H

iggi

ns

Mau

le

Bío

Bío

La A

rauc

anía

Los L

agos

Ays

én

Mag

alla

nes

Met

ropo

litan

a

Hombres Mujeres

0

2

4

6

8

10

12 Ene-Mar 0 6 Ene-Mar 0 7País Ene-Mar 07

Punta Arenas

La Calera Chillán

La SerenaOvalleCoquimbo

Lota

Coronel

Vallenar

Arica

Gran Concepción

OsornoValdivia

Talca

QuillotaSan Fernando

Los ÁngelesRancagua TemucoIquique

San AntonioCopiapóLos Andes

Puerto MonttMelipilla

Coyhaique

47

49

51

53

55

57

59

61

63

2,0 4,0 6,0 8,0 10,0 12,0 14,0Tasa de Desocupación

Tasa

de

Parti

cipa

ción

CalamaAngol

País

CuricóAysén

Gran Santiago

Antofagasta

G. Valparaíso

Tara

pacá

Ant

ofag

asta

Ata

cam

a

Coq

uim

bo

Val

para

íso

O´H

iggi

ns

Mau

le

Bío

Bío

La A

rauc

anía

Los L

agos

Ays

én

Mag

alla

nes

Met

ropo

litan

a

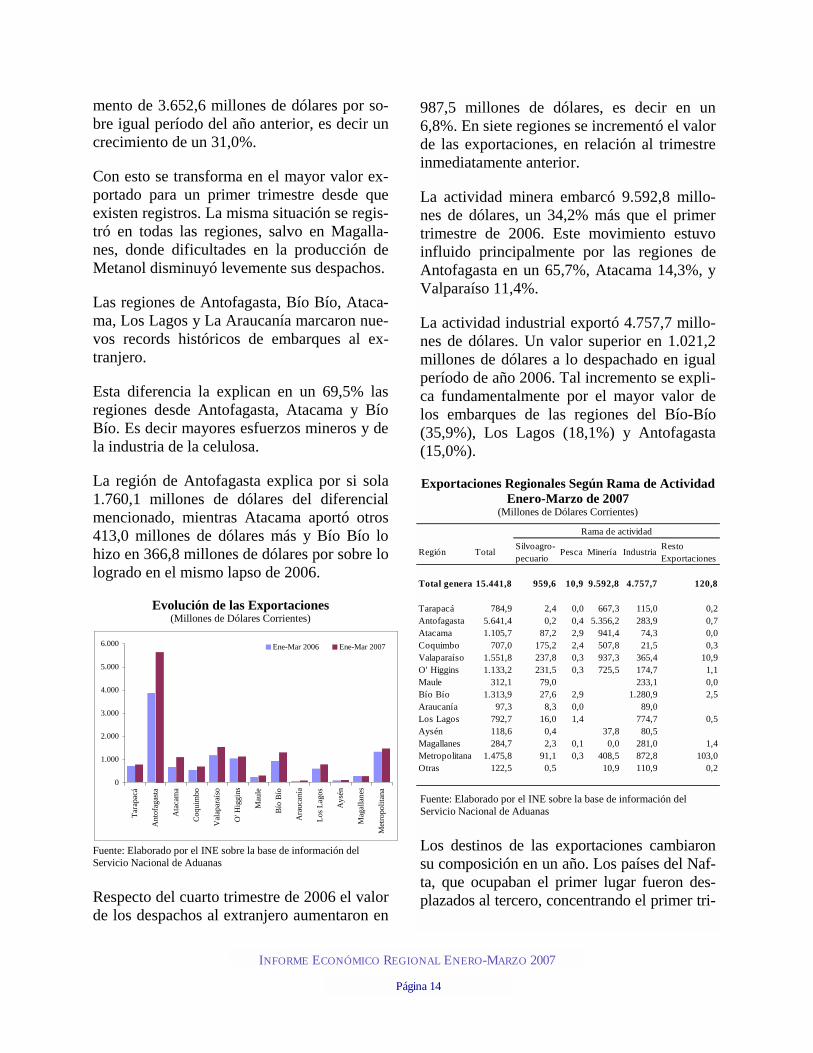

mento de 3.652,6 millones de dólares por so-bre igual período del año anterior, es decir un crecimiento de un 31,0%.

Con esto se transforma en el mayor valor ex-portado para un primer trimestre desde que existen registros. La misma situación se regis-tró en todas las regiones, salvo en Magalla-nes, donde dificultades en la producción de Metanol disminuyó levemente sus despachos.

Las regiones de Antofagasta, Bío Bío, Ataca-ma, Los Lagos y La Araucanía marcaron nue-vos records históricos de embarques al ex-tranjero.

Esta diferencia la explican en un 69,5% las regiones desde Antofagasta, Atacama y Bío Bío. Es decir mayores esfuerzos mineros y de la industria de la celulosa.

La región de Antofagasta explica por si sola 1.760,1 millones de dólares del diferencial mencionado, mientras Atacama aportó otros 413,0 millones de dólares más y Bío Bío lo hizo en 366,8 millones de dólares por sobre lo logrado en el mismo lapso de 2006.

Evolución de las Exportaciones (Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas Respecto del cuarto trimestre de 2006 el valor de los despachos al extranjero aumentaron en

987,5 millones de dólares, es decir en un 6,8%. En siete regiones se incrementó el valor de las exportaciones, en relación al trimestre inmediatamente anterior.

La actividad minera embarcó 9.592,8 millo-nes de dólares, un 34,2% más que el primer trimestre de 2006. Este movimiento estuvo influido principalmente por las regiones de Antofagasta en un 65,7%, Atacama 14,3%, y Valparaíso 11,4%.

La actividad industrial exportó 4.757,7 millo-nes de dólares. Un valor superior en 1.021,2 millones de dólares a lo despachado en igual período de año 2006. Tal incremento se expli-ca fundamentalmente por el mayor valor de los embarques de las regiones del Bío-Bío (35,9%), Los Lagos (18,1%) y Antofagasta (15,0%).

Exportaciones Regionales Según Rama de Actividad Enero-Marzo de 2007

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas Los destinos de las exportaciones cambiaron su composición en un año. Los países del Naf-ta, que ocupaban el primer lugar fueron des-plazados al tercero, concentrando el primer tri-

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007

Página 14

Región Total Silvoagro- pecuario

Pesca Minería Industria Resto Exportaciones

Total genera 15.441,8 959,6 10,9 9.592,8 4.757,7 120,8

Tarapacá 784,9 2,4 0,0 667,3 115,0 0,2Antofagasta 5.641,4 0,2 0,4 5.356,2 283,9 0,7Atacama 1.105,7 87,2 2,9 941,4 74,3 0,0Coquimbo 707,0 175,2 2,4 507,8 21,5 0,3Valaparaíso 1.551,8 237,8 0,3 937,3 365,4 10,9O' Higgins 1.133,2 231,5 0,3 725,5 174,7 1,1Maule 312,1 79,0 233,1 0,0Bío Bío 1.313,9 27,6 2,9 1.280,9 2,5Araucanía 97,3 8,3 0,0 89,0Los Lagos 792,7 16,0 1,4 774,7 0,5Aysén 118,6 0,4 37,8 80,5Magallanes 284,7 2,3 0,1 0,0 281,0 1,4Metropolitana 1.475,8 91,1 0,3 408,5 872,8 103,0Otras 122,5 0,5 10,9 110,9 0,2

Rama de actividad

0

1.000

2.000

3.000

4.000

5.000

6.000

Tara

pacá

Ant

ofag

asta

Ata

cam

a

Coq

uim

bo

Val

apar

aíso

O' H

iggi

ns

Mau

le

Bío

Bío

Ara

ucan

ía

Los L

agos

Ays

én

Mag

alla

nes

Met

ropo

litan

a

Ene-Mar 2006 Ene-Mar 2007

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 15

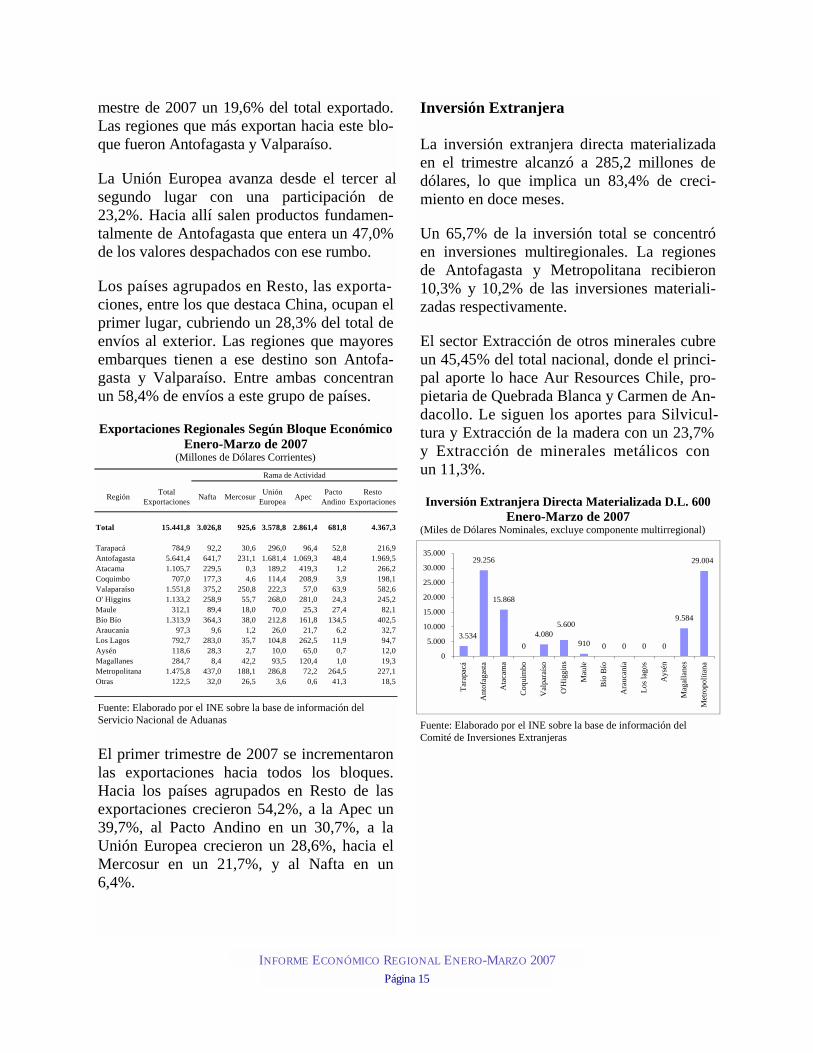

mestre de 2007 un 19,6% del total exportado. Las regiones que más exportan hacia este blo-que fueron Antofagasta y Valparaíso.

La Unión Europea avanza desde el tercer al segundo lugar con una participación de 23,2%. Hacia allí salen productos fundamen-talmente de Antofagasta que entera un 47,0% de los valores despachados con ese rumbo.

Los países agrupados en Resto, las exporta-ciones, entre los que destaca China, ocupan el primer lugar, cubriendo un 28,3% del total de envíos al exterior. Las regiones que mayores embarques tienen a ese destino son Antofa-gasta y Valparaíso. Entre ambas concentran un 58,4% de envíos a este grupo de países.

Exportaciones Regionales Según Bloque Económico Enero-Marzo de 2007

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas El primer trimestre de 2007 se incrementaron las exportaciones hacia todos los bloques. Hacia los países agrupados en Resto de las exportaciones crecieron 54,2%, a la Apec un 39,7%, al Pacto Andino en un 30,7%, a la Unión Europea crecieron un 28,6%, hacia el Mercosur en un 21,7%, y al Nafta en un 6,4%.

Inversión Extranjera La inversión extranjera directa materializada en el trimestre alcanzó a 285,2 millones de dólares, lo que implica un 83,4% de creci-miento en doce meses.

Un 65,7% de la inversión total se concentró en inversiones multiregionales. La regiones de Antofagasta y Metropolitana recibieron 10,3% y 10,2% de las inversiones materiali-zadas respectivamente.

El sector Extracción de otros minerales cubre un 45,45% del total nacional, donde el princi-pal aporte lo hace Aur Resources Chile, pro-pietaria de Quebrada Blanca y Carmen de An-dacollo. Le siguen los aportes para Silvicul-tura y Extracción de la madera con un 23,7%y Extracción de minerales metálicos conun 11,3%.

Inversión Extranjera Directa Materializada D.L. 600 Enero-Marzo de 2007

(Miles de Dólares Nominales, excluye componente multirregional)

Fuente: Elaborado por el INE sobre la base de información del Comité de Inversiones Extranjeras

Región Total Exportaciones Nafta Mercosur Unión

Europea Apec Pacto Andino

Resto Exportaciones

Total 15.441,8 3.026,8 925,6 3.578,8 2.861,4 681,8 4.367,3

Tarapacá 784,9 92,2 30,6 296,0 96,4 52,8 216,9Antofagasta 5.641,4 641,7 231,1 1.681,4 1.069,3 48,4 1.969,5Atacama 1.105,7 229,5 0,3 189,2 419,3 1,2 266,2Coquimbo 707,0 177,3 4,6 114,4 208,9 3,9 198,1Valaparaíso 1.551,8 375,2 250,8 222,3 57,0 63,9 582,6O' Higgins 1.133,2 258,9 55,7 268,0 281,0 24,3 245,2Maule 312,1 89,4 18,0 70,0 25,3 27,4 82,1Bío Bío 1.313,9 364,3 38,0 212,8 161,8 134,5 402,5Araucanía 97,3 9,6 1,2 26,0 21,7 6,2 32,7Los Lagos 792,7 283,0 35,7 104,8 262,5 11,9 94,7Aysén 118,6 28,3 2,7 10,0 65,0 0,7 12,0Magallanes 284,7 8,4 42,2 93,5 120,4 1,0 19,3Metropolitana 1.475,8 437,0 188,1 286,8 72,2 264,5 227,1Otras 122,5 32,0 26,5 3,6 0,6 41,3 18,5

Rama de Actividad

29.256

15.868

04.080

910 0 0 0 0

9.584

29.004

5.6003.534

0

5.000

10.000

15.000

20.000

25.000

30.000

35.000

Tara

pacá

Ant

ofag

asta

Ata

cam

a

Coq

uim

bo

Val

para

íso

O'H

iggi

ns

Mau

le

Bío

Bío

Ara

ucan

ía

Los l

agos

Ays

én

Mag

alla

nes

Met

ropo

litan

a

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 16

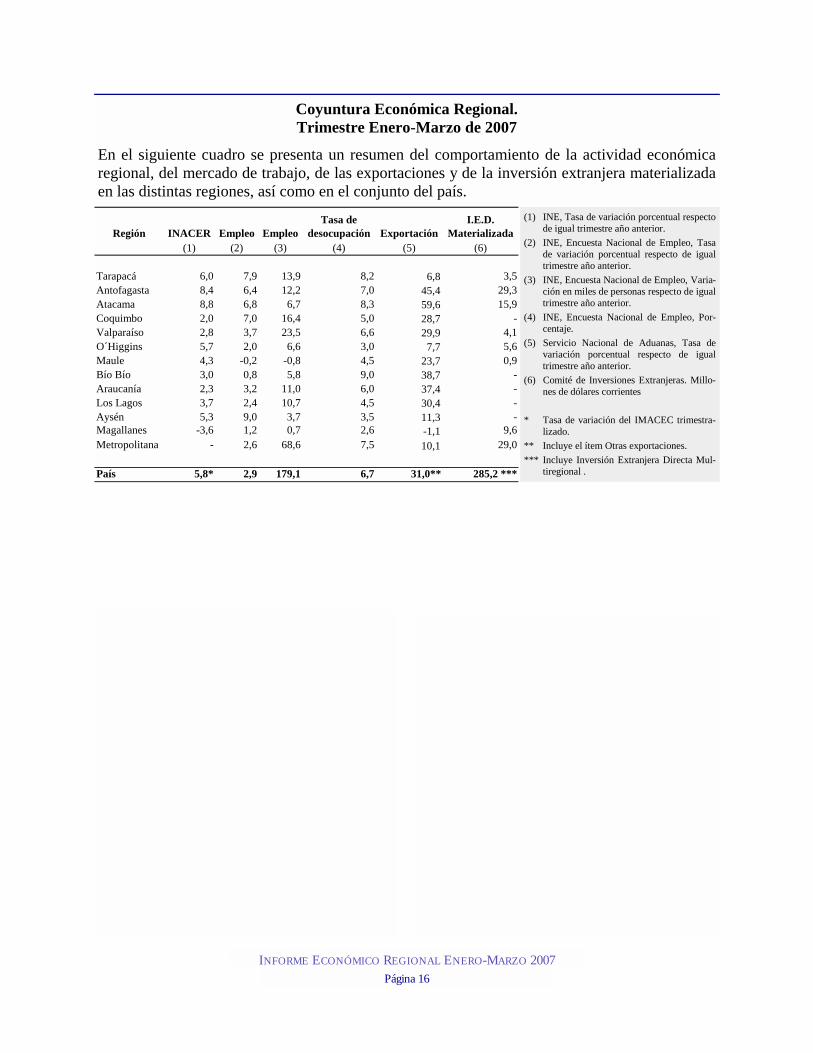

Coyuntura Económica Regional. Trimestre Enero-Marzo de 2007

En el siguiente cuadro se presenta un resumen del comportamiento de la actividad económica regional, del mercado de trabajo, de las exportaciones y de la inversión extranjera materializada en las distintas regiones, así como en el conjunto del país.

(1) INE, Tasa de variación porcentual respecto de igual trimestre año anterior.

(2) INE, Encuesta Nacional de Empleo, Tasa de variación porcentual respecto de igual trimestre año anterior.

(3) INE, Encuesta Nacional de Empleo, Varia-ción en miles de personas respecto de igual trimestre año anterior.

(4) INE, Encuesta Nacional de Empleo, Por-centaje.

(5) Servicio Nacional de Aduanas, Tasa de variación porcentual respecto de igual trimestre año anterior.

(6) Comité de Inversiones Extranjeras. Millo-nes de dólares corrientes

* Tasa de variación del IMACEC trimestra-

lizado. ** Incluye el ítem Otras exportaciones. *** Incluye Inversión Extranjera Directa Mul-

tiregional .

Región INACER Empleo EmpleoTasa de

desocupación ExportaciónI.E.D.

Materializada(1) (2) (3) (4) (5) (6)

Tarapacá 6,0 7,9 13,9 8,2 6,8 3,5 Antofagasta 8,4 6,4 12,2 7,0 45,4 29,3 Atacama 8,8 6,8 6,7 8,3 59,6 15,9 Coquimbo 2,0 7,0 16,4 5,0 28,7 - Valparaíso 2,8 3,7 23,5 6,6 29,9 4,1 O´Higgins 5,7 2,0 6,6 3,0 7,7 5,6 Maule 4,3 -0,2 -0,8 4,5 23,7 0,9 Bío Bío 3,0 0,8 5,8 9,0 38,7 - Araucanía 2,3 3,2 11,0 6,0 37,4 - Los Lagos 3,7 2,4 10,7 4,5 30,4 - Aysén 5,3 9,0 3,7 3,5 11,3 - Magallanes -3,6 1,2 0,7 2,6 -1,1 9,6 Metropolitana - 2,6 68,6 7,5 10,1 29,0

País 5,8* 2,9 179,1 6,7 31,0** 285,2 ***

Fuente: INE

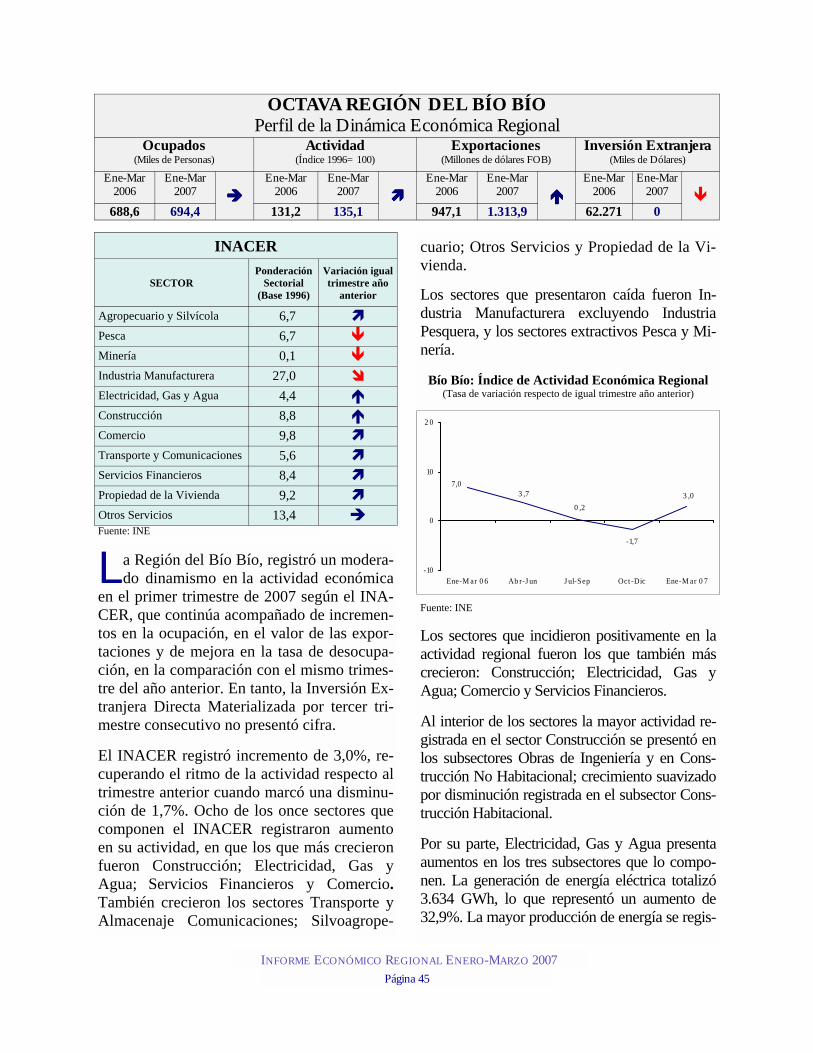

OCTAVA REGIÓN DEL BÍO BÍO Perfil de la Dinámica Económica Regional

Ocupados (Miles de Personas)

Actividad (Índice 1996= 100)

Exportaciones (Millones de dólares FOB)

Inversión Extranjera (Miles de Dólares)

Ene-Mar 2006

Ene-Mar 2007 ����

Ene-Mar 2006

Ene-Mar 2007 ����

Ene-Mar 2006

Ene-Mar 2007 ����

Ene-Mar 2006

Ene-Mar 2007

688,6 694,4 131,2 135,1 947,1 1.313,9 62.271 0 �

L a Región del Bío Bío, registró un modera-do dinamismo en la actividad económica

en el primer trimestre de 2007 según el INA-CER, que continúa acompañado de incremen-tos en la ocupación, en el valor de las expor-taciones y de mejora en la tasa de desocupa-ción, en la comparación con el mismo trimes-tre del año anterior. En tanto, la Inversión Ex-tranjera Directa Materializada por tercer tri-mestre consecutivo no presentó cifra. El INACER registró incremento de 3,0%, re-cuperando el ritmo de la actividad respecto al trimestre anterior cuando marcó una disminu-ción de 1,7%. Ocho de los once sectores que componen el INACER registraron aumento en su actividad, en que los que más crecieron fueron Construcción; Electricidad, Gas y Agua; Servicios Financieros y Comercio. También crecieron los sectores Transporte y Almacenaje Comunicaciones; Silvoagrope-

cuario; Otros Servicios y Propiedad de la Vi-vienda. Los sectores que presentaron caída fueron In-dustria Manufacturera excluyendo Industria Pesquera, y los sectores extractivos Pesca y Mi-nería.

Bío Bío: Índice de Actividad Económica Regional (Tasa de variación respecto de igual trimestre año anterior)

Fuente: INE Los sectores que incidieron positivamente en la actividad regional fueron los que también más crecieron: Construcción; Electricidad, Gas y Agua; Comercio y Servicios Financieros. Al interior de los sectores la mayor actividad re-gistrada en el sector Construcción se presentó en los subsectores Obras de Ingeniería y en Cons-trucción No Habitacional; crecimiento suavizado por disminución registrada en el subsector Cons-trucción Habitacional. Por su parte, Electricidad, Gas y Agua presenta aumentos en los tres subsectores que lo compo-nen. La generación de energía eléctrica totalizó 3.634 GWh, lo que representó un aumento de 32,9%. La mayor producción de energía se regis-

SECTOR Ponderación

Sectorial (Base 1996)

Variación igual trimestre año

anterior

Agropecuario y Silvícola 6,7 � Pesca 6,7 � Minería 0,1 � Industria Manufacturera 27,0 � Electricidad, Gas y Agua 4,4 � Construcción 8,8 � Comercio 9,8 � Transporte y Comunicaciones 5,6 � Servicios Financieros 8,4 � Propiedad de la Vivienda 9,2 � Otros Servicios 13,4 �

INACER

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 45

-1,7

3 ,7 3 ,00 ,2

7,0

-10

0

10

2 0

Ene-M ar 0 6 Ab r-J un J ul-Sep Oct -Dic Ene-M ar 0 7

Bío Bío: Evolución del Mercado Laboral (Trimestre Enero-Marzo 2007)

Fuente: INE, Encuesta Nacional de Empleo La creación de empleo continua aumentando desde el primer trimestre del año 2006, totalizando 694.420 ocupados, con la generación de 5.780 puestos de trabajo (0,8%) en comparación a igual trimestre del año anterior, frente a la disminución de la fuerza de trabajo en igual período. La fuerza de trabajo regional alcanzó a 763.050 personas en el trimestre enero-marzo de 2007, registrando un retiro de 13.260 personas del mercado laboral (1,7%). La desocupación afectó a 68.630 personas, disminuyendo por tercer trimestre consecutivo, esta vez con 19.040 personas menos en esta condición (21,7%). La tasa de desocupación regional continúa mejorando por cuarto trimestre consecutivo, con

disminución en 2,3 puntos en comparación con igual trimestre del año anterior, registrando 9,0% en enero-marzo de 2007. La tasa de desocupación femenina fue 11,9%, más alta que la masculina, la que registró 7,4% en el mismo período. La generación de empleo en la región, que viene aumentando por quinto trimestre consecutivo en comparación a igual trimestre del año pasado, se revierte al comparar con el trimestre anterior, registrando una baja más profunda en enero–marzo de 2007, respecto a la estacionalidad histórica que se presenta en el primer trimestre de cada año, a excepción de enero-marzo de 2006 cuando presentó un incremento en la ocupación frente al trimestre anterior. De acuerdo a la estacionalidad en el empleo, al comparar con el trimestre anterior los sectores que más se contraen fueron Servicios Comunales, Sociales y Personales e Industria Manufacturera, aunque la disminución fue más leve que la presen-tada en enero–marzo de 2006, sectores que aporta-ron con 203.300 y 98.590 empleos respectivamen-

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 46

tró en energía hidráulica y en energía térmica, con participación de 77,4% y 22,6% respectiva-mente. En tanto, el consumo de energía en la región totalizó 1.889 GWh, superior en 4,3% respecto a igual período del año anterior. Mientras Servicios Financieros aumentó su acti-vidad después de dos trimestres consecutivos de disminución, incidiendo positivamente en el mayor dinamismo regional. El crecimiento del sector Comercio fue por el subsector Comercio al por Menor, por mayores ventas en términos reales en los supermercados. El crecimiento registrado en este trimestre, es

inferior al presentado en igual trimestre de 2006, cuando alcanzó a 8,8%. El subsector Comercio al por mayor registró aumento en la actividad, ori-ginada por mayor volumen de ventas de la indus-tria regional en 1,7%, después de dos trimestres consecutivos en que registraba disminución. La Industria aumenta por los sectores Fabrica-ción de carrocerías para vehículos; Construcción y reparación de barcos pesqueros y otros; Elabo-ración de productos de molinería; Elaboración de productos lácteos; Elaboración de bebidas; Aserradero y acepilladura de madera; Elabora-ción de otros productos alimenticios; entre otros.

ACTUALIZACIÓN DE LA ENCUESTA NACIONAL DEL EMPLEO La evaluación de impacto de la metodología de empalme sobre las series regionales desagregadas según rama, categoría y grupo ocupacional, ha mostrado inconveniencias en el uso de estas series empalmadas para análisis intertemporales, razón por la cual se excluye de este informe la comparación en doce meses.

Fuerza de Trabajo Ocupados Tasa DesocupaciónTasa Cesantíavar. 12 meses (%) var. 12 meses (%) (%) (%)

Totales -1,7 0,8 9,0 7,2

Hombres -1,5 -0,7 7,4 6,2Mujeres -2,1 3,9 11,9 9,1

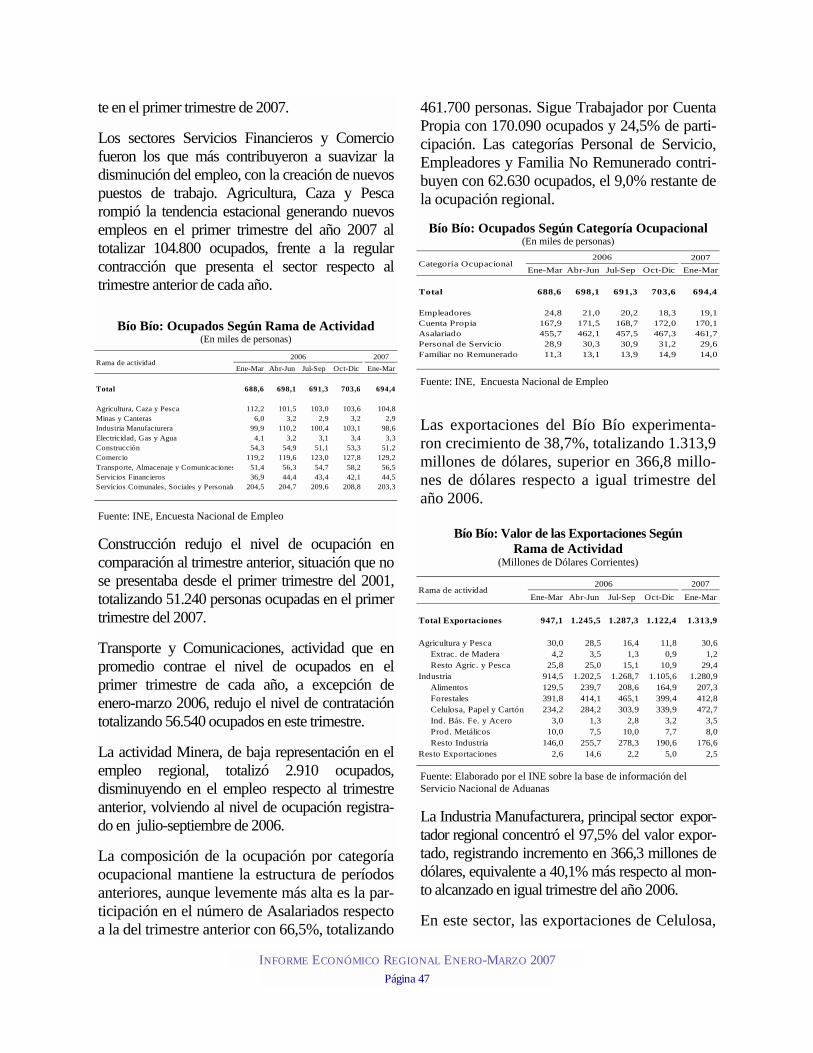

te en el primer trimestre de 2007. Los sectores Servicios Financieros y Comercio fueron los que más contribuyeron a suavizar la disminución del empleo, con la creación de nuevos puestos de trabajo. Agricultura, Caza y Pesca rompió la tendencia estacional generando nuevos empleos en el primer trimestre del año 2007 al totalizar 104.800 ocupados, frente a la regular contracción que presenta el sector respecto al trimestre anterior de cada año.

Bío Bío: Ocupados Según Rama de Actividad (En miles de personas)

Fuente: INE, Encuesta Nacional de Empleo Construcción redujo el nivel de ocupación en comparación al trimestre anterior, situación que no se presentaba desde el primer trimestre del 2001, totalizando 51.240 personas ocupadas en el primer trimestre del 2007. Transporte y Comunicaciones, actividad que en promedio contrae el nivel de ocupados en el primer trimestre de cada año, a excepción de enero-marzo 2006, redujo el nivel de contratación totalizando 56.540 ocupados en este trimestre. La actividad Minera, de baja representación en el empleo regional, totalizó 2.910 ocupados, disminuyendo en el empleo respecto al trimestre anterior, volviendo al nivel de ocupación registra-do en julio-septiembre de 2006. La composición de la ocupación por categoría ocupacional mantiene la estructura de períodos anteriores, aunque levemente más alta es la par-ticipación en el número de Asalariados respecto a la del trimestre anterior con 66,5%, totalizando

461.700 personas. Sigue Trabajador por Cuenta Propia con 170.090 ocupados y 24,5% de parti-cipación. Las categorías Personal de Servicio, Empleadores y Familia No Remunerado contri-buyen con 62.630 ocupados, el 9,0% restante de la ocupación regional.

Bío Bío: Ocupados Según Categoría Ocupacional (En miles de personas)

Fuente: INE, Encuesta Nacional de Empleo

Las exportaciones del Bío Bío experimenta-ron crecimiento de 38,7%, totalizando 1.313,9 millones de dólares, superior en 366,8 millo-nes de dólares respecto a igual trimestre del año 2006.

Bío Bío: Valor de las Exportaciones Según Rama de Actividad

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servicio Nacional de Aduanas La Industria Manufacturera, principal sector expor-tador regional concentró el 97,5% del valor expor-tado, registrando incremento en 366,3 millones de dólares, equivalente a 40,1% más respecto al mon-to alcanzado en igual trimestre del año 2006. En este sector, las exportaciones de Celulosa,

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 47

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

Total 688,6 698,1 691,3 703,6 694,4

Empleadores 24,8 21,0 20,2 18,3 19,1Cuenta Propia 167,9 171,5 168,7 172,0 170,1Asalariado 455,7 462,1 457,5 467,3 461,7Personal de Servicio 28,9 30,3 30,9 31,2 29,6Familiar no Remunerado 11,3 13,1 13,9 14,9 14,0

Categoría Ocupacional2006

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

Total Exportaciones 947,1 1.245,5 1.287,3 1.122,4 1.313,9

Agricultura y Pesca 30,0 28,5 16,4 11,8 30,6Extrac. de Madera 4,2 3,5 1,3 0,9 1,2Resto Agric. y Pesca 25,8 25,0 15,1 10,9 29,4

Industria 914,5 1.202,5 1.268,7 1.105,6 1.280,9Alimentos 129,5 239,7 208,6 164,9 207,3Forestales 391,8 414,1 465,1 399,4 412,8Celulosa, Papel y Cartón 234,2 284,2 303,9 339,9 472,7Ind. Bás. Fe. y Acero 3,0 1,3 2,8 3,2 3,5Prod. Metálicos 10,0 7,5 10,0 7,7 8,0Resto Industria 146,0 255,7 278,3 190,6 176,6

Resto Exportaciones 2,6 14,6 2,2 5,0 2,5

2006Rama de actividad

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

Total 688,6 698,1 691,3 703,6 694,4

Agricultura, Caza y Pesca 112,2 101,5 103,0 103,6 104,8Minas y Canteras 6,0 3,2 2,9 3,2 2,9Industria Manufacturera 99,9 110,2 100,4 103,1 98,6Electricidad, Gas y Agua 4,1 3,2 3,1 3,4 3,3Construcción 54,3 54,9 51,1 53,3 51,2Comercio 119,2 119,6 123,0 127,8 129,2Transporte, Almacenaje y Comunicaciones 51,4 56,3 54,7 58,2 56,5Servicios Financieros 36,9 44,4 43,4 42,1 44,5Servicios Comunales, Sociales y Personale 204,5 204,7 209,6 208,8 203,3

2006Rama de actividad

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 48

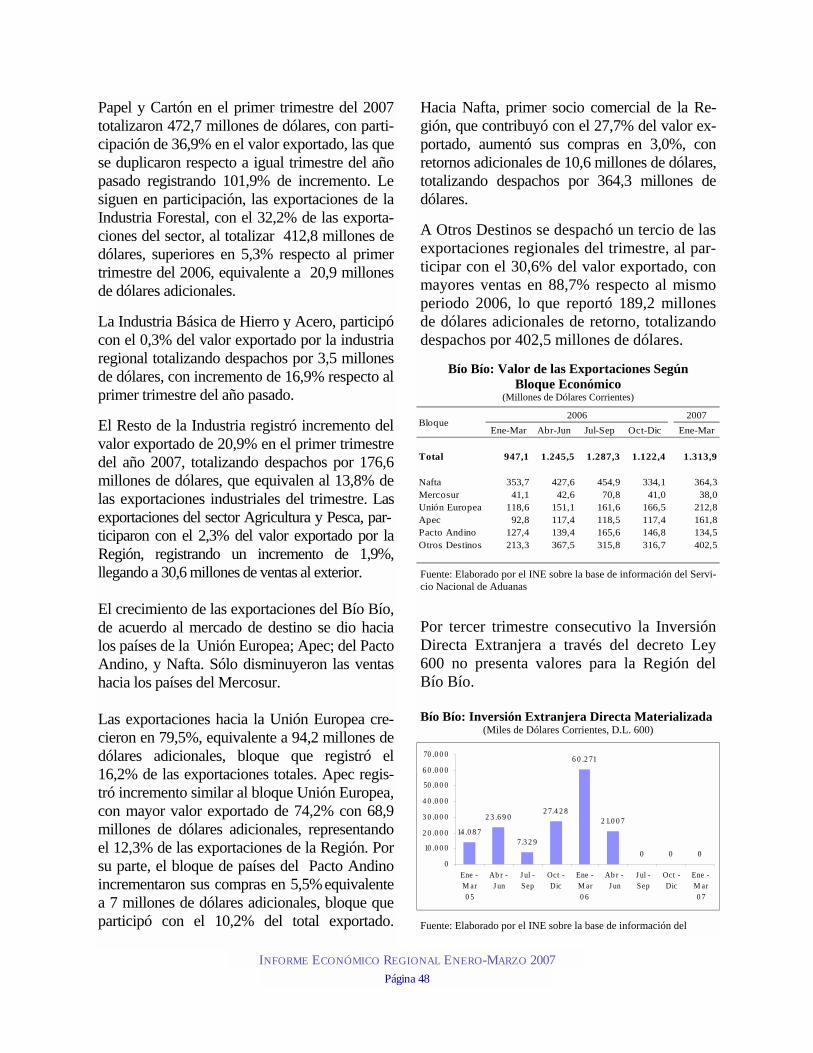

Papel y Cartón en el primer trimestre del 2007 totalizaron 472,7 millones de dólares, con parti-cipación de 36,9% en el valor exportado, las que se duplicaron respecto a igual trimestre del año pasado registrando 101,9% de incremento. Le siguen en participación, las exportaciones de la Industria Forestal, con el 32,2% de las exporta-ciones del sector, al totalizar 412,8 millones de dólares, superiores en 5,3% respecto al primer trimestre del 2006, equivalente a 20,9 millones de dólares adicionales. La Industria Básica de Hierro y Acero, participó con el 0,3% del valor exportado por la industria regional totalizando despachos por 3,5 millones de dólares, con incremento de 16,9% respecto al primer trimestre del año pasado. El Resto de la Industria registró incremento del valor exportado de 20,9% en el primer trimestre del año 2007, totalizando despachos por 176,6 millones de dólares, que equivalen al 13,8% de las exportaciones industriales del trimestre. Las exportaciones del sector Agricultura y Pesca, par-ticiparon con el 2,3% del valor exportado por la Región, registrando un incremento de 1,9%, llegando a 30,6 millones de ventas al exterior. El crecimiento de las exportaciones del Bío Bío, de acuerdo al mercado de destino se dio hacia los países de la Unión Europea; Apec; del Pacto Andino, y Nafta. Sólo disminuyeron las ventas hacia los países del Mercosur. Las exportaciones hacia la Unión Europea cre-cieron en 79,5%, equivalente a 94,2 millones de dólares adicionales, bloque que registró el 16,2% de las exportaciones totales. Apec regis-tró incremento similar al bloque Unión Europea, con mayor valor exportado de 74,2% con 68,9 millones de dólares adicionales, representando el 12,3% de las exportaciones de la Región. Por su parte, el bloque de países del Pacto Andino incrementaron sus compras en 5,5% equivalente a 7 millones de dólares adicionales, bloque que participó con el 10,2% del total exportado.

Hacia Nafta, primer socio comercial de la Re-gión, que contribuyó con el 27,7% del valor ex-portado, aumentó sus compras en 3,0%, con retornos adicionales de 10,6 millones de dólares, totalizando despachos por 364,3 millones de dólares. A Otros Destinos se despachó un tercio de las exportaciones regionales del trimestre, al par-ticipar con el 30,6% del valor exportado, con mayores ventas en 88,7% respecto al mismo periodo 2006, lo que reportó 189,2 millones de dólares adicionales de retorno, totalizando despachos por 402,5 millones de dólares.

Bío Bío: Valor de las Exportaciones Según Bloque Económico

(Millones de Dólares Corrientes)

Fuente: Elaborado por el INE sobre la base de información del Servi-cio Nacional de Aduanas Por tercer trimestre consecutivo la Inversión Directa Extranjera a través del decreto Ley 600 no presenta valores para la Región del Bío Bío. Bío Bío: Inversión Extranjera Directa Materializada

(Miles de Dólares Corrientes, D.L. 600)

Fuente: Elaborado por el INE sobre la base de información del

2007Ene-Mar Abr-Jun Jul-Sep Oct-Dic Ene-Mar

Total 947,1 1.245,5 1.287,3 1.122,4 1.313,9

Nafta 353,7 427,6 454,9 334,1 364,3Mercosur 41,1 42,6 70,8 41,0 38,0Unión Europea 118,6 151,1 161,6 166,5 212,8Apec 92,8 117,4 118,5 117,4 161,8Pacto Andino 127,4 139,4 165,6 146,8 134,5Otros Destinos 213,3 367,5 315,8 316,7 402,5

Bloque2006

14 .0 8 7

2 3 .6 9 0

7.3 2 9

2 7.4 2 8

6 0 .2 71

2 1.0 0 7

0 0 00

10 .0 0 0

2 0 .0 0 0

3 0 .0 0 0

4 0 .0 0 0

50 .0 0 0

6 0 .0 0 0

70 .0 0 0

Ene -M ar0 5

Ab r -J un

J ul -Sep

Oct -Dic

Ene -M ar0 6

Ab r -J un

J ul -Sep

Oct -Dic

Ene -M ar0 7

INACER

Los objetivos que se plantean a partir de la im-plementación de los Índices de Actividad Eco-nómica Regional (INACER) son los siguientes:

• Contar con un sistema permanente de in-formación estadística de corto plazo que permita analizar y evaluar la dinámica de la actividad económica regional.

• Proporcionar información útil y oportuna a los usuarios (sectores públicos y priva-dos, universidades, inversionistas nacio-nales y extranjeros, y otros), con el fin de ayudar a orientar una buena toma de deci-siones.

• Contribuir a identificar los principales va-cíos en materia de estadísticas económicas regionales de corto plazo para implemen-tar programas de desarrollo estadístico.

El Índice de Actividad Económica Regional, es una síntesis de estadísticas económicas re-gionalizadas producidas por el INE y otros organismos en el ámbito de cada sector pro-ductivo. Corresponde a un indicador de ten-dencia de la actividad económica agregada regional, que busca estimar los ritmos de ace-leración o estancamiento. Además estima la variación de las cantidades producidas de bienes y Servicios con relación a un período base que corresponde al prome-dio de 1996. Para su cálculo, a nivel de productos, subsec-tores, sectores e Índice, se utiliza el índice de Cantidad de Laspeyres cuya fórmula es la si-guiente:

Donde:

IQL = Índice de Cantidad de Laspeyres P0 = Precio por unidad de cada bien y/o

servicio en el año base 0 Q0 = Cantidad de cada bien y/o servicio en

el año base 0 Qt = Cantidad de cada bien y/o servicio en

el mes t

El INACER se construyó tomando como base los once sectores económicos principales cons-truidos en las cuentas nacionales, que son:

• Agropecuario – Silvícola • Pesca • Minería • Industria manufacturera • Electricidad, Gas y Agua • Construcción • Comercio • Transportes, que involucra además los sub-

sectores de Almacenamiento y Comunica-ciones

• Servicios financieros • Otros Servicios (Servicios Personales y

Administración Pública) • Propiedad de Vivienda

La importancia relativa de cada sector econó-mico está determinada por su peso en el PIB total de la Región para el año 1996. Este peso se obtiene del proyecto “Elaboración, Cálculo y Análisis de Matrices Insumo-Producto Re-gional” elaborado por el INE. Se utiliza un procedimiento similar para calcular el peso de los subsectores y grupos. El peso de cada producto en su agrupación co-rrespondiente, se calcula por la importancia de éste con relación a la valoración total del año base 1996, es decir el valor bruto de producción.

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 71

⋅⋅

=⋅

⋅=

00

0

00

0 12

12PQPQ

PQPQ

IQL tt

IV. ANEXO METODOLÓGICO

=)(

)(productos los de Valor total

producto delValor

pxqpxq

Es importante aclarar que el INACER no in-cluye el 100% de los productos o actividades que pudieran existir en un sector económico, dada la dificultad y oportunidad en la conse-cución de la información para su inclusión en el indicador. Sin embargo, el INACER esta-blece un importante criterio operativo, al in-corporar los productos y actividades más re-presentativas de una rama económica, y medir el comportamiento económico aproximado de la región. Una vez establecidas las ponderaciones del año base, se va realizando el cálculo corriente del INACER. Para ello se utilizan indicadores directos o indirectos que estimen la produc-ción física de cada sector. En los casos que no se cuenta con indicadores directos de produc-ción física, se emplean indicadores indirectos como los siguientes: • Valorizaciones monetarias, ya sean ingre-

sos, gastos o inversiones, las que son de-flacionadas por diferentes índices de Pre-cios.

• Población ocupada por actividad o rama económica, correspondiente a la Encuesta Nacional del Empleo del INE.

• Indicadores combinados calculados a par-tir de índices de ramas productivas de la región.

EMPLEO

La ENE es una estadística muestral que se realiza mensualmente en todo el territorio na-cional, con el objeto de proporcionar informa-ción acerca de las características de los habi-tantes del país con relación a empleo y des-empleo.

Esta muestra fue puesta en operación en todo el país en el primer trimestre de 2006 y per-mite la realización de una amplia gama de Encuestas de Hogares en el ámbito nacional, regional, grandes centros urbanos y, áreas ur-

bano-rural. El segundo semestre de 2006 se incorporaron las nuevas proyecciones de po-blación. En el año 2003 el INE diseñó un Marco Muestral Maestro (MMM) que corresponde a un marco de áreas, equivalente un directorio nacional de unidades de muestreo denomina-das secciones. Este marco es la base para generación de muestras de usos múltiples y servirá de apoyo al Sistema Integrado de Encuestas de Hoga-res, SIEH, en que se inserta la nueva Encuesta Nacional del Empleo. Para la selección de muestras de hogares, con cobertura nacional y comunal, se dividió cada comuna en áreas geográficas y éstas a su vez en secciones. Así, se conformaron 638 áreas geográficas con 33.000 secciones y 4.000.403 viviendas particulares, teniendo como base la información del Censo 2002. Conceptos Básicos FUERZA DE TRABAJO: La constituyen las personas de 15 años de edad y más que se en-cuentran en la situación de Ocupados o Des-ocupados. Ocupada: Es la persona que durante la sema-na de referencia de la encuesta: • Trabajó una hora o más como empleado u

obrero por remuneración (sea éste sueldo, salario, jornal, comisión, pago en espe-cie, etc.) o como empleador o trabajador por cuenta propia, por utilidades o ganan-cias, tales como: agricultores, comercian-tes, trabajadores independientes y otros trabajadores profesionales, o como fami-liar no remunerado que trabajó 15 horas o más normalmente a la semana.

• Tenía un empleo (o negocio), pero no tra-bajó en la semana de referencia, porque se

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 72

encontraba temporalmente ausente de su empleo, por vacaciones, enfermedades de corta duración, permiso u otra razón.

Desocupada: Es la persona que no estaba ocu-pada en la semana de referencia, porque: • Estaba cesante, es decir, deseaba trabajar

y había hecho esfuerzos definidos para conseguir trabajo durante los dos meses precedentes a la fecha de la entrevista, habiendo trabajado anteriormente en un empleo regular (tenía experiencia laboral).

• Busca trabajo por primera vez, esta clasi-ficación comprende a toda persona que deseaba trabajar e hizo esfuerzos defini-dos para conseguir trabajo durante los dos meses anteriores a la fecha de la encuesta, pero carecía de experiencia laboral, es de-cir “nunca había trabajado antes” en un empleo regular.

Tasa de Desocupación: Es el cuociente entre los Desocupados y la Fuerza de trabajo, ex-presado en tanto por ciento. Tasa de participación laboral: Es el cuociente entre la Fuerza de trabajo y los mayores de 15 años (en edad de trabajar), expresado en tanto por ciento. EXPORTACIONES La información se elabora sobre la base de los registros de exportación proporcionados por el Servicio Nacional de Aduanas, por lo que puede no corresponde exactamente a la regis-trada por el Banco Central de Chile.

El principal objetivo de la metodología apli-cada es lograr identificar el origen regional de las exportaciones de bienes. Para estos efectos se utiliza el formulario denominado "Declaración de Exportaciones”. En el caso de las exportaciones que se producen en dos o más regiones se utiliza la glosa "otras".

Las exportaciones se presentan en valores

FOB; es decir el valor de las mercancías puestas en el puerto de embarque y la clasifi-cación de región de origen está referida a la localización donde se terminó de elaborar la mercancía.

Los países que componen los respectivos blo-ques económicos son los siguientes:

INVERSIÓN EXTRANJERA Corresponde a los flujos del exterior regula-dos en el Estatuto de la Inversión Extranjera, respaldado por el Decreto Ley Nº 600 de 1974. Se usa el término “materializada”, por cuanto corresponde a los aportes que repre-sentan los valores efectivamente ingresados al país. La información es proporcionada por el Comité de Inversiones Extranjeras.

INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007 Página 73

Bloque Económico Pais

ESTADOS UNIDOS DE AMERICA - PUERTO RICOMEXICOCANADAARGENTINABRASILPARAGUAYURUGUAYALEMANIABELGICAESPAÑAFRANCIAHOLANDAITALIAINGLATERRAIRLANDAJAPONCOREA DEL NORTECOREA DEL SURFILIPINASINDONESIAMALASIABOLIVIACOLOMBIAECUADORPERUVENEZUELA

Pacto Andino

Nafta

Mercosur

Union Europea

Apec

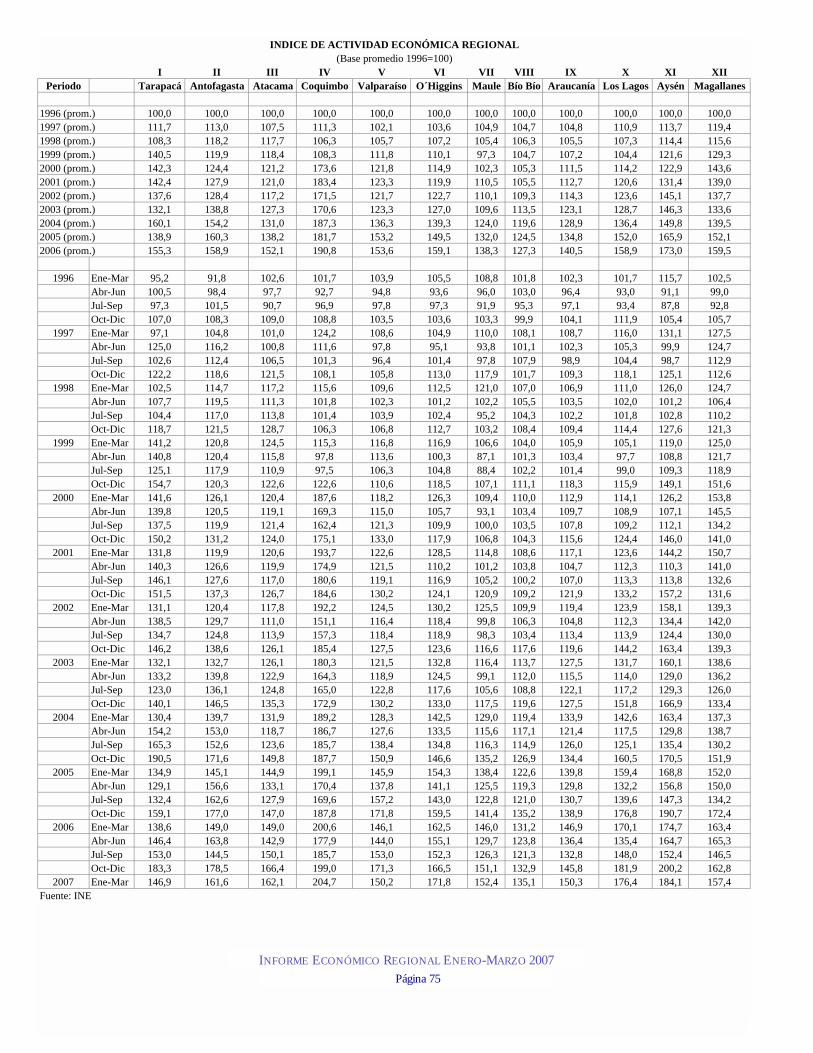

I II III IV V VI VII VIII IX X XI XIIPeriodo Tarapacá Antofagasta Atacama Coquimbo Valparaíso O´Higgins Maule Bío Bío Araucanía Los Lagos Aysén Magallanes

1996 (prom.) 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,0 100,01997 (prom.) 111,7 113,0 107,5 111,3 102,1 103,6 104,9 104,7 104,8 110,9 113,7 119,41998 (prom.) 108,3 118,2 117,7 106,3 105,7 107,2 105,4 106,3 105,5 107,3 114,4 115,61999 (prom.) 140,5 119,9 118,4 108,3 111,8 110,1 97,3 104,7 107,2 104,4 121,6 129,32000 (prom.) 142,3 124,4 121,2 173,6 121,8 114,9 102,3 105,3 111,5 114,2 122,9 143,62001 (prom.) 142,4 127,9 121,0 183,4 123,3 119,9 110,5 105,5 112,7 120,6 131,4 139,02002 (prom.) 137,6 128,4 117,2 171,5 121,7 122,7 110,1 109,3 114,3 123,6 145,1 137,72003 (prom.) 132,1 138,8 127,3 170,6 123,3 127,0 109,6 113,5 123,1 128,7 146,3 133,62004 (prom.) 160,1 154,2 131,0 187,3 136,3 139,3 124,0 119,6 128,9 136,4 149,8 139,52005 (prom.) 138,9 160,3 138,2 181,7 153,2 149,5 132,0 124,5 134,8 152,0 165,9 152,12006 (prom.) 155,3 158,9 152,1 190,8 153,6 159,1 138,3 127,3 140,5 158,9 173,0 159,5

1996 Ene-Mar 95,2 91,8 102,6 101,7 103,9 105,5 108,8 101,8 102,3 101,7 115,7 102,5Abr-Jun 100,5 98,4 97,7 92,7 94,8 93,6 96,0 103,0 96,4 93,0 91,1 99,0Jul-Sep 97,3 101,5 90,7 96,9 97,8 97,3 91,9 95,3 97,1 93,4 87,8 92,8Oct-Dic 107,0 108,3 109,0 108,8 103,5 103,6 103,3 99,9 104,1 111,9 105,4 105,7

1997 Ene-Mar 97,1 104,8 101,0 124,2 108,6 104,9 110,0 108,1 108,7 116,0 131,1 127,5Abr-Jun 125,0 116,2 100,8 111,6 97,8 95,1 93,8 101,1 102,3 105,3 99,9 124,7Jul-Sep 102,6 112,4 106,5 101,3 96,4 101,4 97,8 107,9 98,9 104,4 98,7 112,9Oct-Dic 122,2 118,6 121,5 108,1 105,8 113,0 117,9 101,7 109,3 118,1 125,1 112,6

1998 Ene-Mar 102,5 114,7 117,2 115,6 109,6 112,5 121,0 107,0 106,9 111,0 126,0 124,7Abr-Jun 107,7 119,5 111,3 101,8 102,3 101,2 102,2 105,5 103,5 102,0 101,2 106,4Jul-Sep 104,4 117,0 113,8 101,4 103,9 102,4 95,2 104,3 102,2 101,8 102,8 110,2Oct-Dic 118,7 121,5 128,7 106,3 106,8 112,7 103,2 108,4 109,4 114,4 127,6 121,3

1999 Ene-Mar 141,2 120,8 124,5 115,3 116,8 116,9 106,6 104,0 105,9 105,1 119,0 125,0Abr-Jun 140,8 120,4 115,8 97,8 113,6 100,3 87,1 101,3 103,4 97,7 108,8 121,7Jul-Sep 125,1 117,9 110,9 97,5 106,3 104,8 88,4 102,2 101,4 99,0 109,3 118,9Oct-Dic 154,7 120,3 122,6 122,6 110,6 118,5 107,1 111,1 118,3 115,9 149,1 151,6

2000 Ene-Mar 141,6 126,1 120,4 187,6 118,2 126,3 109,4 110,0 112,9 114,1 126,2 153,8Abr-Jun 139,8 120,5 119,1 169,3 115,0 105,7 93,1 103,4 109,7 108,9 107,1 145,5Jul-Sep 137,5 119,9 121,4 162,4 121,3 109,9 100,0 103,5 107,8 109,2 112,1 134,2Oct-Dic 150,2 131,2 124,0 175,1 133,0 117,9 106,8 104,3 115,6 124,4 146,0 141,0

2001 Ene-Mar 131,8 119,9 120,6 193,7 122,6 128,5 114,8 108,6 117,1 123,6 144,2 150,7Abr-Jun 140,3 126,6 119,9 174,9 121,5 110,2 101,2 103,8 104,7 112,3 110,3 141,0Jul-Sep 146,1 127,6 117,0 180,6 119,1 116,9 105,2 100,2 107,0 113,3 113,8 132,6Oct-Dic 151,5 137,3 126,7 184,6 130,2 124,1 120,9 109,2 121,9 133,2 157,2 131,6

2002 Ene-Mar 131,1 120,4 117,8 192,2 124,5 130,2 125,5 109,9 119,4 123,9 158,1 139,3Abr-Jun 138,5 129,7 111,0 151,1 116,4 118,4 99,8 106,3 104,8 112,3 134,4 142,0Jul-Sep 134,7 124,8 113,9 157,3 118,4 118,9 98,3 103,4 113,4 113,9 124,4 130,0Oct-Dic 146,2 138,6 126,1 185,4 127,5 123,6 116,6 117,6 119,6 144,2 163,4 139,3

2003 Ene-Mar 132,1 132,7 126,1 180,3 121,5 132,8 116,4 113,7 127,5 131,7 160,1 138,6Abr-Jun 133,2 139,8 122,9 164,3 118,9 124,5 99,1 112,0 115,5 114,0 129,0 136,2Jul-Sep 123,0 136,1 124,8 165,0 122,8 117,6 105,6 108,8 122,1 117,2 129,3 126,0Oct-Dic 140,1 146,5 135,3 172,9 130,2 133,0 117,5 119,6 127,5 151,8 166,9 133,4

2004 Ene-Mar 130,4 139,7 131,9 189,2 128,3 142,5 129,0 119,4 133,9 142,6 163,4 137,3Abr-Jun 154,2 153,0 118,7 186,7 127,6 133,5 115,6 117,1 121,4 117,5 129,8 138,7Jul-Sep 165,3 152,6 123,6 185,7 138,4 134,8 116,3 114,9 126,0 125,1 135,4 130,2Oct-Dic 190,5 171,6 149,8 187,7 150,9 146,6 135,2 126,9 134,4 160,5 170,5 151,9

2005 Ene-Mar 134,9 145,1 144,9 199,1 145,9 154,3 138,4 122,6 139,8 159,4 168,8 152,0Abr-Jun 129,1 156,6 133,1 170,4 137,8 141,1 125,5 119,3 129,8 132,2 156,8 150,0Jul-Sep 132,4 162,6 127,9 169,6 157,2 143,0 122,8 121,0 130,7 139,6 147,3 134,2Oct-Dic 159,1 177,0 147,0 187,8 171,8 159,5 141,4 135,2 138,9 176,8 190,7 172,4

2006 Ene-Mar 138,6 149,0 149,0 200,6 146,1 162,5 146,0 131,2 146,9 170,1 174,7 163,4Abr-Jun 146,4 163,8 142,9 177,9 144,0 155,1 129,7 123,8 136,4 135,4 164,7 165,3Jul-Sep 153,0 144,5 150,1 185,7 153,0 152,3 126,3 121,3 132,8 148,0 152,4 146,5Oct-Dic 183,3 178,5 166,4 199,0 171,3 166,5 151,1 132,9 145,8 181,9 200,2 162,8

2007 Ene-Mar 146,9 161,6 162,1 204,7 150,2 171,8 152,4 135,1 150,3 176,4 184,1 157,4Fuente: INE

INDICE DE ACTIVIDAD ECONÓMICA REGIONAL(Base promedio 1996=100)

Página 75INFORME ECONÓMICO REGIONAL ENERO-MARZO 2007

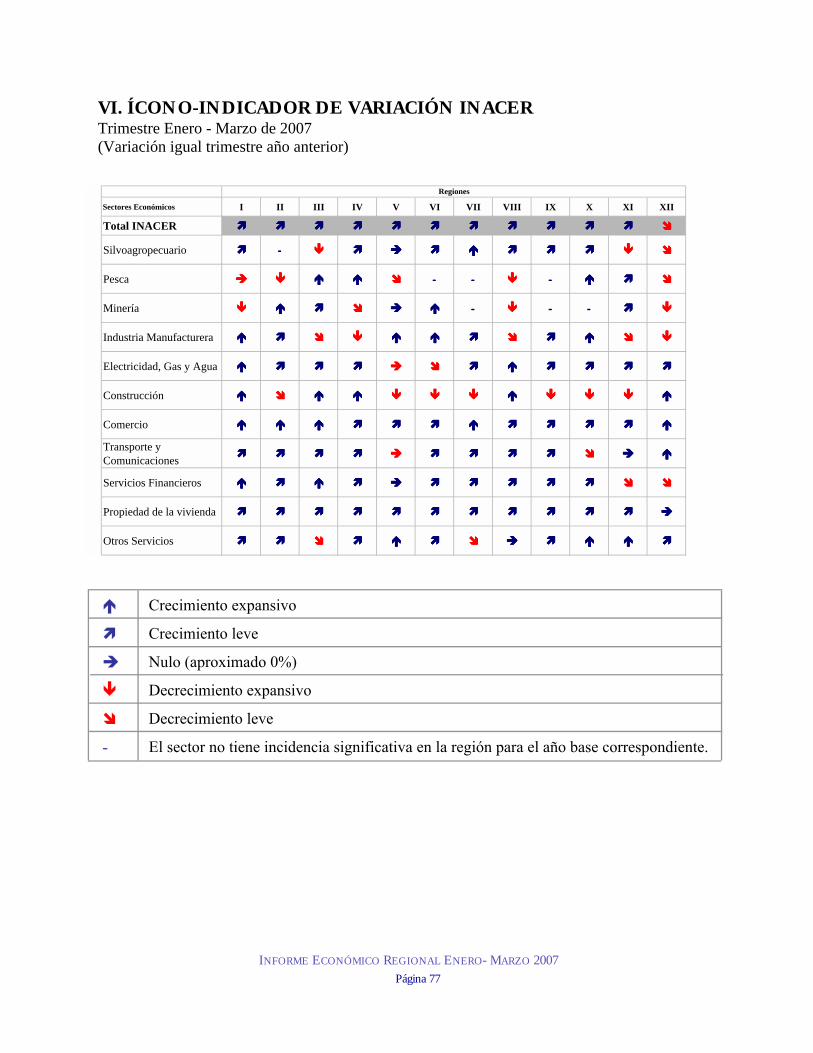

VI. ÍCONO-INDICADOR DE VARIACIÓN INACER Trimestre Enero - Marzo de 2007 (Variación igual trimestre año anterior)

-

Crecimiento expansivo

Crecimiento leve

Nulo (aproximado 0%)

Decrecimiento expansivo

Decrecimiento leve

El sector no tiene incidencia significativa en la región para el año base correspondiente.

Página 77INFORME ECONÓMICO REGIONAL ENERO- MARZO 2007

Sectores Económicos I II III IV V VI VII VIII IX X XI XII

Total INACER ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Silvoagropecuario ���� ---- ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Pesca ���� ���� ���� ���� ���� ---- ---- ���� ---- ���� ���� ����

Minería ���� ���� ���� ���� ���� ���� ---- ���� ---- ---- ���� ����

Industria Manufacturera ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Electricidad, Gas y Agua ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Construcción ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Comercio ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Transporte y Comunicaciones ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Servicios Financieros ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Propiedad de la vivienda ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Otros Servicios ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ���� ����

Regiones