INFORME DE PASANTIAS DEPURACIÓN DE LOS …159.90.80.55/tesis/000151332.pdf · sistema SAP/R3, los...

85

Universidad Simón Bolívar Vicerrectorado Académico Decanato de Estudios Tecnológicos Coordinación de Administración de Transporte y Organización Empresarial DEPURACIÓN DE LOS ROLES DE FUNCIONARIOS NO PERTENECIENTES A LA GERENCIA CORPORATIVA DE COSTOS DE PDVSA S.A, QUE AFECTAN LAS ACTIVIDADES ADMINISTRATIVAS DE LA UNIDAD. Informe de Pasantía presentado ante la Ilustre Universidad Simón Bolívar, como requisito para optar al Título de Técnico Superior Universitario en Organización Empresarial. Autor: César I. Moreno C. Carnet: 06-1122 C.I.: 19.368.175 Tutor Académico: Pérez Richard Camurí Grande, Septiembre de 2009

Transcript of INFORME DE PASANTIAS DEPURACIÓN DE LOS …159.90.80.55/tesis/000151332.pdf · sistema SAP/R3, los...

Universidad Simón Bolívar

Vicerrectorado Académico

Decanato de Estudios Tecnológicos

Coordinación de Administración de Transporte y

Organización Empresarial

DEPURACIÓN DE LOS ROLES DE FUNCIONARIOS NO

PERTENECIENTES A LA GERENCIA CORPORATIVA DE COSTOS

DE PDVSA S.A, QUE AFECTAN LAS ACTIVIDADES

ADMINISTRATIVAS DE LA UNIDAD.

Informe de Pasantía presentado ante la Ilustre Universidad Simón Bolívar, como

requisito para optar al Título de Técnico Superior Universitario en Organización

Empresarial.

Autor: César I. Moreno C. Carnet: 06-1122

C.I.: 19.368.175 Tutor Académico: Pérez Richard

Camurí Grande, Septiembre de 2009

ii

APROBACIÓN DEL JURADO

Informe de Pasantía presentado ante la Universidad Simón Bolívar, como requisito para la aprobación de la asignatura PD- 3608 Cursos en Cooperación con la Empresa. Obtuvo la calificación de_______________ puntos por el Jurado conformado por: ProF. Richard Pérez Prof. Marlin Salvatierra

iii

DEDICATORIA

En la vida de todos los seres humanos existen momentos, hechos y situaciones

donde las virtudes y los defectos nos hacen crear vínculos de amistad, de respeto de cariño

y hasta de amor, en mi caso, los vínculos que he tenido la suerte de hacer y las relaciones

que he mantenido han sido necesarias y fundamentales a la hora de superar obstáculos y

mantenerme enrumbado a mis objetivos tanto profesionalmente como en los demás

aspectos de mi vida.

Este trabajo representa uno de esos obstáculos a los que me enfrente, y es

precisamente gracias a la ayuda, al apoyo y el impulso que me brindaron dos grandes

amigos y mi familia, que conseguí la endereza y el tesón para enfrentar este reto y tratar de

superarlo de la mejor manera, por ello le dedico este escrito.

Gracias a Gabriel. A Oliva. F, un ser especial en mi vida, que me ha logrado

entender, apoyar y compartir conmigo hasta las situaciones más difíciles de mi vida, has

provocado en mi un sin fin de cambios positivos, y has logrado que viese la vida de otra

manera.

Gracias a Lippzy O. Flores C, eres una persona transparente que siempre me has

apoyado con tu sinceridad y tu manera de ser, eres uno de los seres humanos más singulares

y capaces que conozco, te admiro por ser tan luchadora, tan autentica y tan buena amiga.

Gracias a mi familia, que a pesar de las situaciones y acontecimientos, su amor por

mi no ha decrecido en ningún momento, y siempre me han hecho sentir que cuento con su

comprensión y su infinito amor.

iv

RECONOCIMIENTO

A través de este escrito, elevo un merecido reconocimiento a varias personas que me

brindaron su amistad, su apoyo y su compresión a la hora de investigar, estudiar y realizar

el presente informe; son personas abocadas a la excelencia laboral, y que tuve la inmensa

suerte de trabajar y absorber muchas de sus actitudes y aptitudes tan positivas y pro activas

ante la vida y ante sus obligaciones laborales.

Extiendo un merecido y muy cariñoso reconocimientos a Alcira Herrera, una mujer

amable, sencilla y muy receptiva, fue una persona fundamental durante el periodo de

pasantías, gracias a ella logré adquirir un sin fin de conocimientos, además de haberme

permitido cultivar una bonita relación de amistad.

Schevanna Fernández, una gran mujer, una gran madre, una gran trabajadora y una

gran amiga, una persona excepcionalmente elocuente, divertida y agradable, siempre a la

disposición de ayudar en cualquier aspecto, además de ofrecer siempre un buen ánimo y

una sonrisa a todo el mundo; por ello le ofrezco un reconocimiento.

Enmarco dentro de este humilde reconocimiento a una persona que me brindó una

amistad casi predestinada, me brindó consejos, momentos de alegría y de esparcimientos,

una persona que ha logrado compenetrase tanto conmigo, a pesar del poco tiempo, que ya

es considerada como una muy buena amiga para mí, Carolina Díaz, amiga entrañable.

Por último aunque no menos importante, un merecido reconocimiento a dos

caballeros que me ilustraron y educaron a través de sus vivencias personales, enseñándome

valores y leyes de vidas invaluables, Mario esquivel y Eduardo Fariña.

v

ÍNDICE GENERAL

Índice de Cuadros, Gráficos ó Tablas…….……………...……………………….....Pág. viii

Índice de Figuras………….………………………………………………..………....Pág. ix

Resumen……………………………...……………………………..…………….…....Pág. x

Introducción…………………………………..………………………..….…………....Pág.1

Capítulo I

Marco Referencial

1.1.- Marco Institucional

1.1.1.- Reseña Histórica…...………..……………………...………..Pág.5

1.1.2.- Misión…………....……..………………………...………...Pág.10

1.1.3.-Visión………...…...……………………………………..…...Pág10

1.1.4.-Valores…...……..………………………………………...….Pág10

1.1.5.- Objetivos Estratégicos………………………………..…….Pág.11

1.1.6.- Estructura Organizativa………...…..………………...…….Pág.12

1.1.7.- Estructura Organizativa de la Gcia Corporativa de Costos. .Pág.13

1.2.- Marco Legal…………………………………………………………...... Pág.15

1.3.- Diagnóstico

1.3.1.- Descripción y Análisis de la Situación Actual………….….…. Pág.21

1.3.2.- Análisis del Diagnóstico del Problema…………………….…. Pág.25

vi

Capítulo II

El Problema:

2.1.- Planteamiento del Problema……………………………………………. Pág.27

2.2.- Formulación del Problema……………………………………………… Pág.28

2.3.- Objetivos de la Investigación

2.3.1.- Objetivo General……………………………………………….Pág.29

2.3.2.- Objetivos Específicos…………………………………………. Pág.29

2.4.- Justificación e Importancia………………………………………………Pág.30

2.5.- Alcance…...……………………………………………….…………….. Pág.32

2.6.- Limitaciones……………..……………………………………………… Pág.32

Capítulo III.

3. Marco Teórico…………………………………………………..………….. Pág.33

Capítulo IV

La Propuesta

4.1- Definición de la Propuesta……………………………………………………Pág.55

4.2- Objetivos……………………………………………………………..……….Pág.56

4.3- Alcance……………………………………………………………………….Pág.57

4.4- Limitaciones…………………………………………………….…………….Pág.57

4.5- Ejecución de la Propuesta ……………………………………………………Pág.57

vii

Capítulo V

Marco Metodológico

5.1.- Tipo de Investigación…………………………………………………….Pág.59

5.2.-Diseño de la Investigación………………………………………………..Pág.60

5.3.- Técnicas e Instrumentos de Recolección de Datos……………..………..Pág.61

5.4.- Análisis y Tratamiento de la Información……………………………….Pág.64

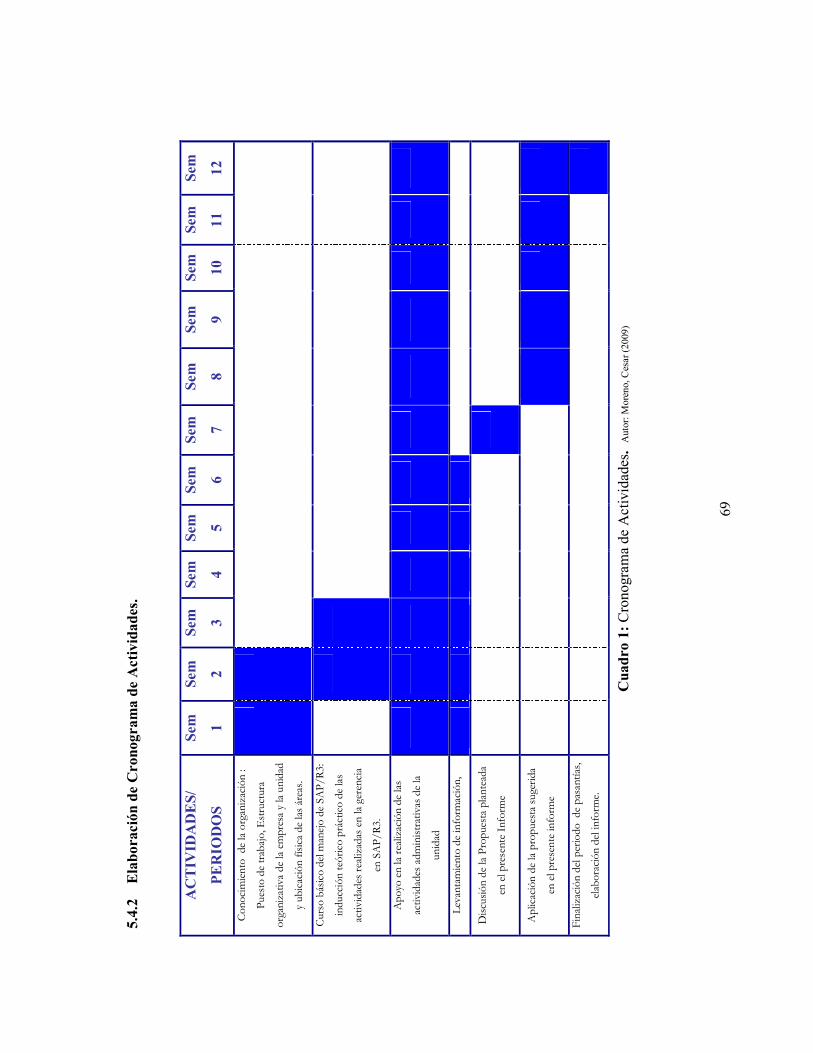

5.4.1.- Elaboración de Procedimientos……………….…………….….Pág.67

5.4.2.- Elaboración del Cronograma de Actividades………….……….Pág.69

Capítulo VI

6.1.- Presentación y Análisis de los Resultados………………………...…... Pág.70

Conclusiones………………………………..………………………………….Pág.72

Recomendaciones...…...………..…………………………………..………….Pág.74

Fuentes de Información………...…………………………………………….. Pág.75

viii

ÍNDICE DE CUADROS, GRÁFICOS Ó TABLAS Cuadro 1: Cronograma de Actividades………...………………………………….. Pág.61

ix

ÍNDICE DE FIGURAS

Figura 1: Estructura organizativa de PDVSA S.A, ………………………………..…Pág.12

Figura 2: Estructura Organizativa de la Gerencia Corporativa de Costos, Casa Matriz, Sede

de la Campiña………………………………………………………………………Pág.14

Figura 3: Niveles de Control de SAP/R3 en PDVSA S.A………...………………… Pág.22

Figura 4: Composición de los Niveles de Control en SAP/R3 en PDVSA S.A……...Pág.23

Figura 5: Infraestructura del Sistema SAP/R3………………………………………..Pág.46

Figura 6: Áreas y módulos que integran el sistema SAP/R3…………...…………….Pág.47

x

Universidad Simón Bolívar

Vicerrectorado Académico

Decanato De Estudios Tecnológicos

Coordinación de Administración de Transporte y

Organización Empresarial

Depuración de los Roles de funcionarios no pertenecientes a la Gerencia de Costos de PDVSA S.A, que afectan las actividades administrativas de

la unidad

Autor: César I. Moreno C

Tutor Académico: Richard Pérez Fecha: septiembre de 2009

RESUMEN

El presente trabajo se llevó a cabo en la gerencia Corporativa de Costos de PDVSA S.A, sede la Campiña, Casa matriz; durante el procesos de pasantías narrado en este informe, las actividades realizadas se enfocaron básicamente a eliminar ciertos accesos, y libertades que tenían algunos funcionarios no pertenecientes a la Gerencia, dentro del sistema SAP/R3, los cuales permitían modificar información de uso exclusivo para los analistas de costos. El problema que trae consigo la modificación de los datos, registro e información utilizada en la gerencia, es principalmente la poca seguridad y veracidad con que cuentan los informes y demás documentos realizados por el personal de la unidad, además de causar sobre trabajo y retraso en las actividades administrativas. Todos y cada uno de los inconvenientes presentados en la unidad se pueden disminuir con la propuesta formulada en esta investigación, tal como se explica en este proyecto.

Palabras Clave: Datos, Registros, Información, Rol, Transacción, Niveles de Control.

xi

INTRODUCCIÓN

El periodo de pasantías es una experiencia que le permite al estudiante poner en

práctica muchos de los conocimientos adquiridos durante el estudio de la carrera en la

universidad, además de alcanzar un sin fin de conocimientos nuevos, útiles y necesarios

para el crecimiento personal y profesional de cualquier persona.

Aunado a esto, las pasantías también se pueden interpretar como un proceso

necesario para la obtención del título universitario, es la manera en que la universidad

induce, dentro del campo laboral, a los estudiantes, de manera de evaluar su despeño

laboral, y que el éxito no sea solo académico, sino que los egresados de la casa de estudio

sean personas integrales, sean exitosa tanto académicamente como profecionalemente.

Actualmente, en este mundo cada vez más competitivo y globalizado, las empresas

ven necesario y obligatorio mejorar en todos sus aspectos, desde el talento humano hasta la

tecnología utilizada, por ello es necesario, en primera instancia recurrir a talento humano

capaz e integral, tal como lo impulsa la universidad a través del periodo de pasantías, ya

que a través de este proceso, los participantes son evaluados, de igual forma, por la

empresa, a fin de decidir si es útil o necesario dentro de la organización.

En segunda instancia se puede señalar la necesidad de las organizaciones en cuanto

al mejoramiento de la tecnología utilizada, ya que es esta la que impulsa, entre otras cosas,

el mejoramiento de los procesos dentro de la entidad, lo cual permite, eventualmente,

conseguir y alcanzar los objetivos planteados.

2

Una de las herramientas tecnológicas preferidas y sumamente utilizadas por las

organizaciones modernas son los sistemas de información, los cuales ayudan al correcto

funcionamiento de las unidades de la entidad y facilita el trabajo del personal de la misma.

A pesar de que el objetivo de los sistemas de información sea el facilitar las tareas dentro

de la entidad, en ocasiones debido a situaciones, hechos o malos manejos de las exigencias

impuestas por estas herramientas, los sistemas de información pasan a crear inconvenientes

dentro de la entidad; tal como el caso de la unidad donde se realizó esta investigación.

La Gerencia de Costos de Petróleos de Venezuela, en su sede de la Campiña,

denominada Casa Matriz, presentaba una serie de inconvenientes con respecto a sistema de

información utilizada, el mundialmente famoso SAP/R3; el problema que repercutía en la

Gerencia vino como consecuencia de una problemática presentada en al año 2002, el

despido masivo y deserción laboral dentro de la primera corporación del país hizo que los

directivos tomaran decisiones que alterarían el sistema SAP/R3 , a tal punto de crear cierto

malestar en la unidad en cuestión.

Durante el periodo de pasantías, llevado a cabo dentro de la Gerencia antes

nombrada, se tuvo la oportunidad de recolectar información e indagar sobre el problema

que presentaba la unidad, es necesario destacar que el tipo de herramienta seleccionada para

la investigación fue esencial a la hora de explorar y entender los acontecimientos y la

situación actual. Por una parte, las entrevistas no estructuradas permitieron conocer, de

primera mano, la experiencia que se vivió durantes los acontecimientos ocurridos en al año

2002, los cuales provocaron ciertas modificaciones dentro de la entidad, y a su vez se logró

entender el difícil transe por laque paso PDVSA S.A.

En segunda instancia, la observación directa permitió descubrir las anomalías en la

unidad, además de permitir recolectar datos necesarios en cuanto al el conocimiento del

sistema y la situación presente en el departamento.

3

Una vez que se había familiarizado con la Gerencia, haber conocido a grosso modo

las actividades administrativas que se realizan, y haber recolectado información y datos de

la situación presente, se dispuso a buscar una posible solución a fin de mejorar la realidad

en la unidad, a tal fin, se inicio el estudio de propuestas.

La continencia de año 2002 provocó que dentro del sistema SAP/R3 se le otorgara a

ciertos Roles más transacciones, debido al vacío de poder que existía para ese entonces. Se

entiende por Rol, el cargo que se le otorga a una persona, el cual contiene una serie de

actividades a realizar dentro del sistema, estas actividades son las transacciones. Es decir,

hubo la necesidad de agregar más actividades a ciertos cargos a fin de que los procesos y

las actividades administrativas fluyeran a pesar de la falta de supervisión.

Basándose en los antecedentes relatados, la consecuencia actual es la falta de

limitación de ciertos funcionarios, no pertenecientes a la unidad, dentro de las actividades

administrativas de la Gerencia de Costos de PDVSA S.A, lo que se traduce en sobre trabajo

y poca veracidad en la información que manejan los analistas de la Gerencia, resaltando el

hecho que los datos y la información que requiere la unidad debe ser de carácter exclusivo,

sólo para el uso de los analistas de costos.

Ante las condiciones de la unidad, la propuesta con mayor factibilidad fue la

expuesta en este proyecto, y fue sencillamente la de eliminiar las transacciones o

actividades que se le habían agreagados a los Roles durante la contingencia, es decir,

depurar los Roles ncionarios externos de la unidad, y que afectaban las actividades

administrativas de la Gerencia de Costos, y así evitar la modificación ,por parte de

funcionarios no pertenecientes a la unidad, de los datos, registro e información utilizada en

los procesos de la Gerencia.

4

Tomándo en cuenta que se entiende como Dato la información dispuesta de manera

adecuada para su tratamiento por un ordenador, un Registro es un conjunto de datos

relacionados entre sí, que constituyen una unidad de información en una base de datos,

mientras que la información se entiende como la comunicación o adquisición de

conocimientos que permiten ampliar o precisar los que se poseen sobre una materia

determinada.

La depuración de los Roles afectarán directamente a las actividades administrativas

que se realizan dentro de la unidad en la que se realzó el presente proyecto; además de

lograr disminuir el sobre trabajo y aumentar la seguridad y veracidad de la información y

los datos reuqeridos por los analistas de costos.

CAPITULO I

Marco Referencial

1.1 Marco Institucional

1.1.1 Reseña Histórica de la Empresa

Desde la antigüedad el petróleo aparecía de forma natural en ciertas regiones

continentales como la que hoy ocupan los países de Oriente Medio. Los asirios y babilonios

lo usaban para pegar ladrillos y piedras; los egipcios, para engrasar pieles, hace 6.000 años

atrás. En ese entonces, era utilizado con fines medicinales, en el embalsamamiento, para

aceitar las ruedas de los carruajes y para engrasar pieles.

Sin embargo, la explotación de este recurso no llegaría sino hasta el año 100 antes

de Cristo, cuando los chinos, de una manera bastante rústica extrajeron petróleo de la tierra.

Su técnica, si es que así puede llamarse, consistía en buscar un lugar que pareciera

adecuado para perforarlo con una caña de bambú y así extraer el petróleo. Sin embargo, a

partir de 1850 comienza una etapa que se va a caracterizar por la comercialización, debido

al descubrimiento de valiosas aplicaciones para este recurso natural. Por ejemplo, el asfalto

no sólo se utilizó para calafatear barcos (impermeabilizarlos), sino que también para la

creación de caminos. Asimismo, la parafina era utilizada en la fabricación de velas para

iluminación, en el recubrimiento de quesos, pomadas para calzado, entre otros. El kerosén,

por su parte, comenzó a ser utilizado en la calefacción y la iluminación.

En Venezuela las primeras noticias acerca del petróleo se remontan al uso medicinal

y utilitario que le daban los primeros pobladores del territorio venezolano, a los

afloramientos o rezumaderos naturales de este importante recurso que nuestros indígenas

llamaban "Mene”.

6

El primer cronista del Nuevo Mundo, capitán Gonzalo Fernández de Oviedo y

Valdés, en su “Historia natural y general de las Indias, Islas y Tierra Firme del Mar

Océano”, fue el primero en mencionar en la literatura universal el petróleo venezolano, en

1535.

Al año siguiente, la Reina de España ordenó en carta del 3 de septiembre que en

todos los navíos que partieren desde Cubagua le enviaran "de lo mas que pudieres” [sic], de

aceite de petróleo, para aliviar la gota de su hijo Carlos V. Así, un envío comprobado

documentalmente es el del 30 de abril de 1539. Una barrica salió en la nao "Santa Cruz",

confiada por el tesorero de Nueva Cádiz, don Francisco de Castellanos, al mestre Francisco

Rodríguez de Covarrubia y al capitán Bernardino de Fuentes. El 18 de octubre la Reina

reclamó su petróleo, en carta a la Casa de Contratación. El 31, la barrica salió de Sevilla

para Madrid, bajo custodia de Alonso García, un arriero de la Cuerva.

Asimismo, en los Archivos de Indias de Sevilla se menciona que el 14 de diciembre

de 1540, otra barrica de petróleo venezolano exportado a España llegó a la Casa de

Contratación, para ser enviado de inmediato a Juana la Loca, “al cuidado de persona de

responsabilidad". Probablemente éste fue uno de los últimos envíos a través de Cubagua y

los otros vecindarios de la isla el día de navidad de 1541.

Posteriormente el 15 de junio de 1579, los alcaldes Gaspar de Párraga y Rodrigo de

Argüelles informaron sobre un rezumadero de petróleo cerca de la ciudad Nueva Zamora

(Maracaibo) y de cuatro más en las afueras de la ciudad. También ofrecieron una extensa

descripción de los usos locales de esta sustancia.

En el año 1600, el conquistador español Alonso de Ojeda menciona la utilización de

esos menes por los habitantes del Lago de Maracaibo. Casi doscientos años después, en

1799, el científico Alejandro de Humboldt hizo la primera descripción seria de los

depósitos de asfalto de Venezuela. Humboldt describió las maneras utilizadas por los

nativos que vivían cerca de los rezumaderos para aprovechar la brea y el asfalto, y preparó

7

la primera lista de depósitos naturales de asfalto y fuentes termales en la zona costera que

se extiende desde Trinidad hasta Maracaibo.

Entrado el siglo XIX, exactamente en el año de 1825, muestras de petróleo liviano

de un rezumadero ubicado entre Escuque y Betijoque fueron enviadas al Reino Unido,

Francia y los Estados Unidos. El producto lo llamaban "Colombio" y se estima que fue

distribuido comercialmente en la región por algunos años.

En 1830, un grupo de personas de El Moján (estado Zulia) exploró el área del río

Socuy de la sierra de Perijá, donde un rezumadero de gas natural encendido, que

confundieron con un volcán, los asustó grandemente. Un año antes de este acontecimiento,

el 24 de octubre de 1829 el Libertador Simón Bolívar había promulgado en Quito un

Decreto que consta de 38 artículos, el cual afianza y garantiza la propiedad nacional sobre

“las minas de cualquier clase”, incluidas las de hidrocarburos. En esta forma se estableció

el vínculo formal jurídico que a través del tiempo permitiría a Venezuela mantener

soberanamente la propiedad de los recursos del subsuelo.

Diez años después, en 1839, otro venezolano excepcional, el sabio José María

Vargas, también se adelantaría al uso potencial del petróleo como generador de riqueza,

cuando presenta un análisis de muestras provenientes de Betijoque (estado Trujillo) y

Pedernales (estado Sucre), determinando que “el hallazgo de las minas de carbón mineral y

de asfalto en Venezuela es, según sus circunstancias actuales, más precioso y digno de

felicitación para los venezolanos y su liberal Gobierno que el de las de plata u oro." Esta

consideración de José María Vargas constituye un hecho trascendental y visionario, pues

para ese momento no había nacido aún la industria del petróleo en el mundo.

8

Finalmente, en 1850, Hermann Karstwen publicó el primer sumario de la geología

de Venezuela central y oriental, en el Boletín de la Sociedad Geológica Alemana. Al año

siguiente informó sobre un rezumadero de petróleo ubicado entre Escuque y Betijoque y en

el año 1852, desde Barranquilla, Colombia, sobre los abundantes rezumaderos de petróleo

diseminados alrededor del Lago de Maracaibo. En diversas publicaciones, variados autores,

entre los que se cuentan Arístides Rojas, Adolfo Ernst, Miguel Tejera, el ingeniero y

general Wescenlao Briceño Méndez, Wihelm Sievers, Bullman, Fortín, Eggers y

Richardson y los informes del Ministerio de Fomento, contribuyeron decididamente al

reconocimiento de la riqueza que atesora el subsuelo venezolano. Desde esos mismos

momentos se inician las primeras concesiones y se le da comienzo, en una hacienda de café

umbrosa y tranquila denominada “La Alquitrana”, la explotación comercial de nuestro

petróleo.

Aunque en la zona del Mar Negro, principalmente Rumania, también se explotaba y

refinaba petróleo durante el siglo XIX, fue en Estados Unidos donde adquirió mayor

dinamismo y poder la industria petrolera moderna, con el verdadero aprovechamiento de un

recurso que indudablemente ha contribuido a la conformación del mundo actual.

Ya desde 1850 Samuel Kier, un boticario de Pittsburg, Pennsylvania, comercializó

el aceite negro por vez primera bajo el nombre de "aceite de roca" o petróleo. La técnica de

perforar pozos y extraer petróleo por bombeo se inauguró también en Pennsylvania, con

Edwin Drake, propietario del primer pozo que se explotó en forma industrial en 1859. Esta

iniciativa fue seguida por John D. Rockefeller, quien creó un poderoso imperio petrolero: la

Standard Oil Co, nacida el 2 de enero de 1882 llegó a controlar unas 40 empresas dedicadas

al transporte y refinación de petróleo. En 1897, se crea la Standard Oil of New Jersey, y

luego, con el nombre de Exxon, pasó a ser la compañía petrolera más importante del

mundo. Posteriormente, en 1911, de esta empresa se van a desprender tres de las que más

tarde serían parte del Cártel conocido como Las 7 hermanas: la Standard Oil of New Jersey,

ya mencionada; la Standard Oil Company of New York (Socony) y la Standard Oil of

California (Socal).

9

Los inicios de la industria petrolera estuvieron ligados fundamentalmente a la

iluminación doméstica y urbana y la calefacción. Fue durante el siglo XX, con el desarrollo

del motor de combustión interna, que el petróleo adquiere verdadera importancia para la

producción industrial misma y el transporte.

Años más tarde se descubrirían yacimientos importantes en Rumania, Polonia,

Rusia, las Islas de Sonda y en gran parte de Estados Unidos. Sin embargo, el tiempo

demostraría que todos los continentes (excepto la Antártica) poseen yacimientos de

petróleo, de mayor o menor importancia.

10

1.1.2 Misión.

Petróleos de Venezuela Sociedad Anónima (PDVSA) busca ser reconocido por las

empresas y la sociedad en general como la compañía estatal venezolana global líder en

servicios de explotación, producción, refinación, petroquímica, mercadeo y transporte del

petróleo, con un equipo humano altamente calificado, que aporta soluciones innovadoras y

con el apoyo de una plataforma enfocada en la más alta tecnología

1.1.3 Visión

Convertirse en la petrolera líder a nivel mundial y poseer la más alta clientela

ofreciendo soluciones de alta tecnología y valor agregado, con vocación global,

maximizando el valor para el pueblo Venezolano y excediendo la rentabilidad de la

industria.

1.1.4 Valores

• Responsabilidad:

• Iniciativa.

• Orientación a al excelencia.

• Determinación.

• Disposición por compartir.

• Conciencia de costos.

• Efectividad interpersonal.

• Disciplina.

11

1.1.5 Objetivos estratégicos

• Desarrollar tecnologías que permitan incrementar el factor de recobro.

• Generar soluciones tecnológicas integrales a la medida de los negocios, con

especial énfasis en crudos pesados y extrapesados.

• Apoyar el desarrollo de Gas Costa Afuera en el país.

• Impulsar y garantizar la correcta gestión ambiental de las operaciones de PDVSA.

• Desarrollar tecnologías de refinación dirigidas a procesar dietas de crudos pesados.

• Fortalecer las relaciones de cooperación en las áreas de ciencia y tecnología entre

PDVSA, las universidades y otras instituciones, para elaborar propuestas de valor.

• Establecer nuevos esquemas para adoptar tecnologías de punta.

• Fortalecer la explotación en áreas cercanas a desarrollos actuales.

• Apalancar el desarrollo endógeno sostenible.

• Cerrar brechas para garantizar el logro de objetivos.

12

1.1.

6 E

stru

ctura

Org

aniz

ativ

a de

la Ins

titu

ción

Fig

ura

1: E

structura orga

niza

tiva

de PDVSA S.A

, Casa Matriz, Sed

e de

la C

ampiña

Autor: M

oren

o, C

esar (20

09)

DIRECTOR INTERNO

DE FINANZAS

Gerencia de RRHH y

Gestión

Gerencia

Corporativa de

Tesorería

Dirección Ejecutiva de

Finanzas

Gerencia

Corporativa de

Presupuesto,

costos y Control

de Gestión

Gerencia

Corporativa de

Contratación

Gerencia

Corporativa de

Finanzas

Internacionales

Gerencia

Corporativa de

Evaluaciones

Financieras de

Negocios

Nacionales e

Internacionales

Gerencia

Corporativa de

Financiamiento,

Inversiones y

Seguros

Patrimoniales

Gerencia

Corporativa de

Norm

as y

Procedimientos

y Calidad de

Procesos

Gerencia

Corporativa de

Finanzas

Nacionales

Gerencia

Corporativa de

Contraloría

Financiera

13

1.1.7 Información de la unidad de Investigación

La pasantía se desarrolla en la Gerencia de Costos perteneciente a la Gerencia de

Presupuesto, Costos y Control Gestión la cual está adscrita a la Dirección Ejecutiva de

Finanzas de PDVSA Petróleo. La Gerencia de Costos es la encargada de fiscalizar los

sistemas de costeo que lleva a cabo la gestión de la industria tanto de sus operaciones

como de sus filiales.

1.1.7.1 Misión

“Asegurar la ejecución eficiente de los procesos financieros corporativos y de

control, mediante la administración eficaz de los recursos y la generación de

información oportuna y de calidad, para potenciar sinergias funcionales, apoyar la toma

de decisiones y agregar valor a la nueva PDVSA”.

1.1.7.1.2 Visión

“Ser una organización de alto desempeño en el área financiera, confiable y

reconocida interna y externamente por la excelencia de su región”.

14

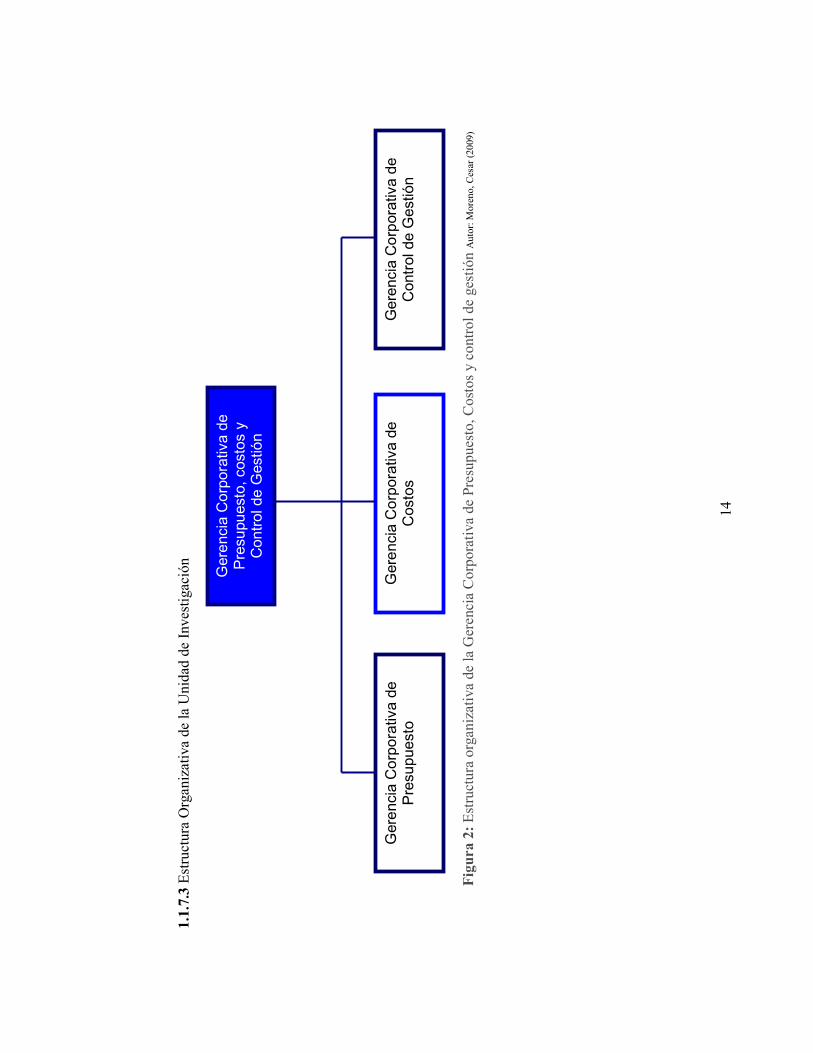

1.1.

7.3 Estructura Organ

izativa de

la U

nida

d de

Inv

estiga

ción

Fig

ura

2: Estructura orga

niza

tiva

de la G

eren

cia Corpo

rativa

de Presup

uesto, C

ostos y co

ntrol d

e ge

stión

Autor: M

oren

o, C

esar (20

09)

Gerencia Corporativa de

Presupuesto, costos y

Control de Gestión

Gerencia Corporativa de

Presupuesto

Gerencia Corporativa de

Costos

Gerencia Corporativa de

Control de Gestión

15

1.2 Marco Legal

Venezuela cuenta con un sólido y transparente marco legal en materia de

hidrocarburos (gaseosos y no gaseosos), mediante el cual se promueve la participación

de capitales estatales y privados, tanto nacionales como internacionales, con el

propósito de garantizar el suministro de energía desde nuestro país hacia los mercados

mundiales.

En esos instrumentos legales se basa la actividad de la industria petrolera

nacional, siempre enmarcados en los principios que establece la Constitución

Bolivariana en cuanto al tema energético. A continuación usted encontrará los

instrumentos legales por los que se rige la actividad de la industria petrolera venezolana.

Leyes, Reglamentos, Resoluciones y demás Normas Relacionadas con la

actividad de Hidrocarburos y Petroquímica de Hidrocarburos Líquidos

• Ley Orgánica de Hidrocarburos

Gaceta Oficial No. 37,323 - 13 de Nov 2001

RESERVA DE EXPORTACIÓN O IMPORTACIÓN DE PRODUCTOS DERIVADOS

DE HIDROCARBUROS A FAVOR DE LAS EMPRESAS DEL ESTADO

DECRETO No. 1,648 - G.O. - 24 de Abril de 2002

RESOLUCIÓN No. 335 COMERCIO FRONTERIZO DE HIDROCARBUROS No.

37,853 - 08 DE Enero de 2004

RESOLUCION No. 236 EXPORTACIÓN DE COMBUSTIBLE

No. 35,816 - 31 DE Octubre de 1995

CREACIÓN DE LA COMISION INTERMINISTERIAL PARA LA FIJACIÓN DE

LAS REGALÍAS

DECRETO No. 2,335 - No. 37,734 - 17 DE Julio de 2003

16

RESOLUCIÓN No. 197 QUE ESTABLECE LA REBAJA DE IMPUESTO AL

CONSUMO GENERAL CONTRIBUYENTES DEDICADOS A REFINACIÓN O

MANUFACTURA DE HIDROCARBUROS

No. 37,753 - 14 DE Agosto de 2003

RESOLUCIÓN No. 336 EXPENDIO DE COMBUSTIBLE EN ESTABILIDAD DE

EXPENDIO SAFEC

No. 37,853 - 09 De Diciembre de 2004

RESOLUCIÓN 36690 PARA LA FIJACIÓN DE FLETES DE TRANSPORTE

No. 38.091 - 21 Diciembre de 2004

RESOLUCION 168 y 212 PARA LA DETERMINACION DE NUEVAS ÁREAS

GEOGRÁFICAS DE PDVSA PETROLEO, S.A.

No. 37,952 - 03 de Junio de 2004 / No. 37,996 - 06 de Agosto de 2004

• Hidrocarburos Gaseosos

LEY ORGÁNICA DE HIDROCARBUROS GASEOSOS

No. 36,793 - 23 de Septiembre de 1999

REGLAMENTO DE LA LEY DE HIDROCARBUROS GASEOSOS

G.O. Extraordinaria No. 5,471 - 5 de Junio de 2000

REGLAS PARA EL CUMPLIMIENTO DE LA LEY ORGÁNICA DE

HIDROCARBUROS GASESOS – ENAGAS

No. 37,505 - 14 de Agosto de 2002

RESOLUCIÓN MEDIANTE LA CUAL SE DELEGA EN EL ENAGAS LA

INSTRUCCIÓN DE EXPEDIENTES ADMINISTRATIVOS POR CASOS DE

INFRACCIÓN DE LA LOHG

No. 37,505 - 14 de Agosto de 2002

17

RESOLUCIÓN No. 216 FIJACIÓN DEL VALOR FISCAL DEL GAS NATURAL

ASOCIADO

No. 37,645 - 07 DE Marzo de 2003

RESOLUCION No. PARA LA FIJACION DE LOS PRECIOS DEL GAS METANO

EN LOS CENTROS DE DESPACHO

RESOLUCION No. PARA LA FIJACION DE LAS TARIFAS DE TRANSPORTE Y

DISTRIBUCIÓN DEL GAS METANO

RESOLUCIÓN No. 165 PARA LA FIJACIÓN DE LOS PRECIOS DEL GLP

No. 36,227 - 13 de Junio de 1997

• Petroquímica

LEY DE ESTÍMULO AL DESARROLLO DE LAS ACTIVIDADES

PETROQUÍMICAS, CARBOQUÍMICA Y SIMILARES

No. 36,537 - 11 de Noviembre de 1998

• Transporte Terrestre

NORMA PARA EL TRANSPORTE TERRESTRE DE HIDROCARBUROS

INFLAMABLES Y COMBUSTIBLES

RESOLUCIÓN 141 - G.O. No. 36,450 - 11 DE Mayo de 1998 / RESOLUCIÓN 357 Y

359 - G.O. 38,083 - 09 DE Diciembre de 2004 / RESOLUCION 36690 - G.O. No.

38,091 - 21 de Diciembre de 2004

18

• PDVSA

DESIGNACIÓN DEL PRESIDENTE ACTUAL DE PDVSA

DECRETO NO. 3,264 - G.O. 38,082 - 08- de Diciembre de 2004

ESTATUTOS DE PETRÓLEOS DE VENEZUELA, S.A.

DECRETO No. 3,299 - G.O. No. 38,081 - 07 de Diciembre de 2004

Leyes, Reglamentos, Resoluciones y demás Normas de Aplicación General

• CONSTITUCIÓN DE LA REPÚBLICA BOLIVARIANA DE

VENEZUELA

• CÓDIGO CIVIL DE VENEZUELA

• CÓDIGO DE COMERCIO

• LEY DEL BANCO CENTRAL DE VENEZUELA No. 37,296 - 3

Octubre de 2001

• LEY GENERAL DE BANCOS Y OTROS INSTITUCIONES

FINANCIERAS No. Extraordinaria 5,555 - 13 de Noviembre de 2001

• LEY PARA LA PROTECCIÓN Y PROMOCIÓN DE LAS

INVERSIONES No. 37,489 - 22 de Julio de 2002

• LEY PARA LA PROMOCIÓN DE LA INVERSIÓN PRIVADA EN

CONCESIONES No. Extraordinaria 5,555 - 13 de Noviembre de 2001

• LEY DE ARBITRAJE COMERCIAL No. 36,430 - 7 de Abril de 1998

• LEY DE COMERCIO MARÍTIMO No. 5,551 - 9 Noviembre de 2001

• LEY DE REACTIVACION DEL COMERCIO MARÍTIMO No. 37,323

- 13 de Noviembre de 2001

• LEY DE DERECHO MARÍTIMO Y ACTIVIDADES

RELACIONADAS No. 37,321 - 9 de Noviembre de 2001

• LEY GENERAL DE PUERTOS No. 37,331 - 23 de Noviembre de 2001

• LEY DE AREAS COSTERAS No. 37,319 - 7 de Noviembre de 2001

• LEY DEL SERVICIO ELÉCTRICO No. Extraordinaria 5,568 - 31 de

Diciembre de 2001

19

• REGLAMENTO GENERAL DE LA LEY DEL SERVICIO

ELÉCTRICO No. Extraordinaria 5,510 - 14 de Diciembre de 2001

• LEY ORGÁNICA DE TELECOMUNICACIONES No. 36,970 - 12 de

Junio de 2000

Empresas del Estado

• LEY DE LICITACIONES No. Extraordinaria 5,556 - 13 de Noviembre

de 2001

• REGLAS PARA LA APLICACIÓN DE LA DE LICITACIONES

(UBICAR GACETA OFICIAL)

• UBICAR DECRETOS DE PARTICIPACION / CONTENIDO

NACIONAL

• LEY ORGÁNICA DE LA CONTRALORÍA GENERAL DE LA

REPÚBLICA

• LEY DE FINANCIAMIENTO PÚBLICO

• LEY ORGÁNICA DE LA ADMINISTRACIÓN PÚBLICA No. 37,305

- 17 de Octubre de 2001

• LEY ANTICORRUPCIÓN No. Extraordinaria 5,637 - 7 de Abril de

2003

• LEY DE CIENCIA, TECNOLOGÍA E INNOVACIÓN No. 37,291 - 26

de Septiembre de 2001

• LEY ORGÁNICA DE LA PROCURADURÍA No. Extraordinaria No.

5,554 - 13 de Noviembre de 2001

20

Impuestos

• CÓDIGO ORGÁNICO TRIBUTARIO No. 37,305 - 17 de Octubre de

2001

• LEY DE IMPUESTO SOBRE LA RENTA No. Extraordinaria 5,566 -

28 de Diciembre de 2001

• REGLAMENTO DE LA LEY DE IMPUESTO SOBRE LA RENTA

(POR UBICAR GACETA OFICIAL)

• LEY DE IMPUESTO AL VALOR AGREGADO No. 37,480 - 9 de Julio

de 2002

• REGLAMENTO DE LA LEY DE IMPUESTO AL VALOR

AGREGADO No. Extraordinaria 5,363 - 12 de Julio de 1999

• LEY ORGÁNICA DE ADUANAS No. Extraordinaria 5,353 - 17 de

Junio de 1999

• REGLAMENTO DE LA LEY ORGÁNICA DE ADUANAS No.

Extraordinaria 5,129 - 30 de Diciembre de 1996

• LEY DE IMPUESTO AL DÉBITO BANCARIO No. Extraordinaria

37,648 - 14 de Marzo de 2003

Ambiente

• LEY ORGÁNICA DEL AMBIENTE No. 32,004 - 16 de Junio de 1976

• LEY PENAL DEL AMBIENTE No. Extraordinaria 4,358 - 3 de Enero

de 1992

• LEY DE BOSQUES Y AGUA No. Extraordinaria 1,004 - 26 de Enero

de 1996

• LEY DE AREAS COSTERAS No. 37,319 - 7 de Noviembre de 2001

21

1.3 Diagnóstico

1.3.1. Descripción y Análisis de la Situación Actual

La situación social, política y económica presentada en el año 2002, afectó a

Petróleos de Venezuela desde un punto de vista institucional y organizativo. Estas

circunstancias provocaron despidos y renuncias masivas, lo cual trajo consigo una gran

problemática , ya que la gran mayoría de estos trabajadores habían sido de nómina

mayor, es decir, supervisores, gerentes, directores, entre otros cargos; al existir este

vacío de poder dentro de la entidad, el trabajo se empezó a acumular, y comenzaron las

fallas administrativas.

Ahora bien, la situación que presentaba PDVSA S.A era bastante desalentadora,

ya que era imposible lograr reponer todo el talento humano despedido y que había

desertado; eran demasiados cargos vacantes. Los empleados que siguieron laborando

dentro de la entidad tuvieron que asumir las responsabilidades que sus superiores habían

dejado, para ello se les tuvo que dar más acceso dentro del sistema de planificación de

recursos empresariales utilizado en de la organización.

El sistema utilizado para lograr administrar y llevar a cabo el control de la

organización es el reconocido SAP R/3. Para que el personal pueda acceder al sistema,

es necesario que se le asigne un “Rol”, el “Rol” viene siendo su cargo y contempla

todas las libertades y restricciones que el trabajador posee dentro de SAP R/3. Por su

parte, las “Transacciones” son todas esas actividades que componen un “Rol”, es decir,

todos los procedimientos que un empleado debe llevar a cabo dentro del sistema.

Tanto el Rol como las Transacciones se enmarcan dentro de los Niveles de

control; estos niveles permiten dividir el poder dentro de la entidad, facilitan la

distribución de funciones, la recolección de información y el buen funcionamiento de

los procesos administrativos.

22

Dentro de la entidad existen 4 niveles de Control, tal como se muestra en la

siguiente imagen:

Figura 3: Niveles de Control de SAP/R3 en PDVSA S.A Autor: Moreno, Cesar (2009)

Control Custodio Corporativo

Control Custodio Regional

Control Custodio Divisional

Control Custodio Básico

23

Es importante resaltar el hecho de que cada uno de los Niveles de Control forma

parte del nivel superior inmediato, tal como se representa en la siguiente gráfica.

Figura 4: Composición de los Niveles de Control en SAP/R3 en PDVSA S.A, Autor: Moreno,

Cesar (2009)

Cada nivel de control posee una serie de Transacciones inherentes al nivel que se

le asigne al Rol, es decir, para un usuario de nivel Control Custodio Básico existen una

serie de labores que le darán responsabilidades, libertades y restricciones dentro del

sistema SAP/R3; y a su vez, una persona y/o usuario que posea un Rol con un Nivel de

Control superior, debe tener exactamente las mismas libertades y restricciones del nivel

subordinado, más las libertades y restricciones que le otorga su nivel respectivo.

Control Custodio Corporativo

Control Custodio Regional

Control Custodio Divisional

Control Custodio Básico

24

En la actualidad, el sistema SAP/R3 aun no se ha normalizado, es decir, aquellos

accesos que se otorgaron por la contingencia enmarcada en los hechos del año 2002 no

se han revocado. En muchos casos los funcionarios logran manipular y modificar

información que no amerita su intervención.

En el caso particular de la Gerencia Corporativa de Costos de la sede de PDVSA

S.A la Campiña, unidad en la que se realizó la pasantía, se recibe mucha información

modificada y/o conocida por funcionarios que en su mayoría no tienen relación con la

gerencia ni con los procesos que se dan en la misma.

25

1.3.2 Análisis del diagnóstico del Problema

La situación expuesta anteriormente conlleva una serie de fallas dentro de los

procesos administrativos de la Gerencia Corporativa de Costos, y es que la intromisión

por parte de funcionarios ajenos a las actividades realizadas en la unidad, afectan

gravemente la seriedad, la responsabilidad y en general el buen desenvolvimiento de las

labores realizadas por el grupo de trabajo de la Gerencia.

Una de las fallas más resaltantes es la poca veracidad que poseen los informes y

resultados realizados en la gerencia, esto se debe al constante cambio de los registros

dentro del sistema SAP/R3; esos constantes cambios se dan debido a la manipulación

indebida de la información existente en el sistema por empleados sin conocimientos

suficientes para hacerlo.

Otro punto importante es el tiempo que toma realizar el trabajo de rutina, ya que

al existir esas pocas restricciones a la hora de manipular la información utilizada dentro

de la Gerencia, los analistas se ven en la necesidad de verificar constantemente el flujo

de datos y actualizar de ser necesario los resultados obtenidos, o bien, depurar los datos

suministrados en el caso de ser erróneos

A la hora de realizar cualquier tipo de estudio o simplemente bajar reportes del

sistema, la tarea se vuelve bastante pesada ya que no se puede simplemente proceder a

obtener los resultados requeridos, sino hay que estar al pendiente y revisar todos y cada

unos de los datos del sistema y estar preparado en la materia para poder discernir los

que están bien registrados y deben ser utilizados en los procesos de la Gerencias, y los

que hayan sido cargados equivocadamente o modificados por algún funcionario sin los

conocimientos necesarios para su compresión.

26

En la mayoría de los casos, las actividades realizadas en la gerencia tienden a

extenderse más de lo debido, ya que al tener que estar en una continua supervisión,

dificulta la posibilidad de agilizar el proceso de obtención de resultados. Aunado a esto,

es preciso mencionar la cantidad de trabajo y actividades administrativas que se realizan

rutinariamente en la unidad, las cuales son fundamentales para el correcto

funcionamiento de muchas de las demás gerencias, por lo tanto debería ser de vital

importancia el correcto funcionamiento del módulo y las funciones utilizadas por los

analistas de costos dentro de SAP/R3.

CAPÍTULO II

El Problema

2.1 Planteamiento del Problema

Dentro de la gerencia Corporativa de Costos de PDVSA S.A, Sede de la

campiña, se logra constatar que existen funcionarios que no pertenecen a la unidad, pero

que aun así, logran visualizar y hasta modificar datos, registros e información que debe

ser de uso exclusivo para los analistas de la unidad; esto se debe al amplio acceso que

les brinda las transacciones agregadas a los roles durante la contingencia del año 2002.

El problema presentado viene dado por nunca haber eliminados las transacciones

otorgadas durante la contingencia a los roles, es decir, se les sumo libertades y

responsabilidades a ciertos roles de manera momentánea a fin de sobreponerse a la

crisis, pero que luego de haberse normalizado dicha situación, se debería haber

regresado a la normalidad y eliminarles las transacciones otorgadas.

Este último paso nunca se llevo a cabo, es decir, nunca se depuraron los roles

ampliados, por ello, actualmente podemos conseguir empleados con acceso a

información confidencial, e incluso, a empleados con acceso a modificar datos, registros

y cifras aprobadas por personal del nivel Corporativo, trayendo contradicciones y

descontrol en cuanto a la distribución del poder y las actividades administrativas se

refiere.

28

2.2 Formulación del Problema

¿Depurar los Roles que se le hayan agregado transacciones dentro del sistema

SAP/R3 durante la contingencia del año 2002, disminuirá el acceso de funcionarios no

pertenecientes a la Gerencia Corporativa de Costos, así como las modificaciones de las

que son objetos los datos, los registros y la información de uso exclusivo y necesaria

para el correcto desenvolvimiento de las labores administrativas dentro de la unidad?

29

2.3 Objetivos de la investigación

2.3.1 Objetivo general

Depurar los Roles ampliados durante la contingencia del año 2002 a fin de

disminuir el accesos de funcionarios no pertenecientes a la Gerencia Corporativa de

Costos, y así lograr evitar las modificaciones de datos, registros e información de uso

exclusivo por los analistas de la unidad.

2.3.2 Objetivos Específicos

Identificar las causas que provocan las modificaciones de los datos, registros e

información dentro de la Gerencia Corporativa de Costos.

Diagnosticar las posibles transacciones que les brindan a los funcionarios ajenos a

la unidad el acceso a los datos, registros e información concerniente sólo al personal de

la unidad.

Realizar una propuesta que permita eliminar las transacciones innecesarias según

el Nivel de Control al que pertenezca el Rol, de manera de redistribuir el poder, las

libertades y restricciones dentro del sistema SAP/R3, además de restringir el acceso a

funcionarios no pertenecientes a la unidad.

30

2.4 Justificación e Importancia

Hoy en día, las necesidades que expresan las organizaciones van diseccionadas

por un solo tópico, y es la búsqueda de técnicas y métodos que les coadyuven al

desarrollo se procesos administrativos eficaces y eficientes, a fin de que estas logren

cumplir totalmente con sus objetivos.

Una de las técnicas y/o métodos utilizados es obviamente la tecnología; los

sistemas de infamación son recursos altamente utilizados dentro de las organizaciones

actuales, ya que estos permiten llevar los procesos y actividades administrativas de un

modo más rápido y confiaba, además de minimizar la pérdida de tiempo y maximizar

los recursos que posee la entidad.

A pesar de la inversión que implica el implementar un sistema de información

dentro de cualquier organización, es viable ya que hasta el sistema de información más

básico, trae consigo un sin fin de mejoras, que van desde el punto de vista

organizacional hasta el financiero, ya que son capaces de administrar y gestionar todos y

cada uno de los aspectos que constituyen las entidades.

Además esta herramienta tiene otras ventajas, tal como simplificar la

recolección y obtención de información, así como el tratamiento y la utilización de los

datos y la información necesaria dentro de cualquier organización. Aunque es difícil el

imaginar, hoy en día, una empresa sin un apoyo tecnológico, es necesario destacar que

no siempre los sistemas de información son bien manejados; la idea fundamental de

implementar un sistema de información es inyectarle una súbita dosis de eficiencia y

eficacia a los procesos administrativos llevados a cabo en la entidad. Pero cuando se

posee un sistema tan poderoso y complejo como SAP/R3, es necesaria que toda la

empresa se empape del correcto funcionamiento del sistema, para evitar situaciones

desfavorables que solo afectan negativamente a la entidad y sus procesos.

31

En el caso concreto de la Gerencia Corporativa de Costos, la utilización del

sistema se ve afectada por decisiones tomadas bajo una situación de mucha presión,

pero que nos sirve como modelo para ejemplificar como la mala utilización de los

recursos tecnológicos pueden llegar a convertirse en una antitesis de su finalidad.

Es por esta razón que este informe aborda la idea de profundizar un poco más en

la problemática que afecta a la gerencia Corporativa de Costos, a fin de visualizar una

solución de aplicación inmediata, que coadyuve a mejorar los procesos administrativos

dentro de la unidad, apoyados por el sistema de información SAP/R3

32

2.5 Alcance

El proyecto que se presenta se elaboró basándose en el estudio y el análisis de la

Gerencia Corporativa de costos, de PDVSA S.A, en su sede de la Campiña, esto con la

finalidad de estudiar y proponer diversas mejoras a las actividades administrativas y los

procesos realizados en la unidad.

2.6 Limitaciones.

A lo largo del transcurso del periodo de pasantías, hubo una serie de

inconvenientes que restaron fluidez y obstaculizaron momentáneamente, el

cumplimiento de los objetivos de este proyecto, dichos inconvenientes se listan a

continuación:

La recolección de la información dentro de la empresa es un trabajo arduo para

el pasante, ya que muchos de los datos necesarios para la realización del informe es

considerada como confidencial o es de muy difícil acceso por las políticas de la entidad.

Otro punto importante es la falta de recursos proporcionados por la entidad, ya

que los participantes del periodo de pasantías no tiene acceso a la impresoras desde las

computadoras asignadas, el Internet es restringido por políticas de la empresa, mientras

que la intranet no es lo suficientemente basta como para obtener toda la información

necesaria de la organización.

Además, es necesario resaltar el hecho de que el tutor asignado labore netamente

en la sede del litoral, esto trajo como consecuencia una baja frecuencia a la hora de

acordar reuniones entre el tutor y el tutelado, ya que residiendo en caracas y laborando

en PDVSA S.A, sede de la Campiña, al participante del período de pasantías se le hacia

prácticamente imposible durante la semana sin faltar al horario impuesto por la entidad.

CAPITULO III

3.- MARCO TEÓRICO

Considerando la definición Gómez, G “un sistema de información es un

conjunto de elementos que interactúan entre sí con el fin de apoyar las actividades de

una empresa o negocio. El equipo computacional: el hardware, es necesario para que

el sistema de información pueda operar”.

Los sistemas de información son capaces de realizar muchas actividades, pero

son cuatro las que se pueden considerar como básicas, tales como: entrada,

almacenamiento, procesamiento y salida de información.

La Entrada de Información no es más que el proceso mediante el cual el Sistema

de Información toma los datos que requiere para procesar la información. Las entradas

pueden ser manuales o automáticas, entendiendo como manuales aquellas que se

proporcionan en forma directa por el usuario, mientras que las automáticas son datos o

información que provienen o son tomados de otros sistemas o módulos. Esto último se

denomina interfases automáticas. Las unidades típicas de entrada de datos a las

computadoras son las terminales, los escáners, la voz, los monitores sensibles al tacto, el

teclado y el Mouse, entre otras.

Por otra parte, el almacenamiento de información, es una de las actividades o

capacidades más importantes que tiene una computadora, ya que a través de esta

propiedad el sistema puede recordar la información guardada en la sección o proceso

anterior. Esta información suele ser almacenada en estructuras de información

denominadas archivos. La unidad típica de almacenamiento son los discos magnéticos o

discos duros, los discos flexibles y los discos compactos (CD-ROM). Esta actividad nos

permite visualizar la dependencia existente entre los sistemas de información y los

hardware, ya que uno no puede funcionar son el otro.

34

Otra actividad básica de los sistemas de información viene siendo el

Procesamiento de Información, el cual es la capacidad del Sistema de Información para

efectuar cálculos de acuerdo con una secuencia de operaciones preestablecida. Estos

cálculos pueden efectuarse con datos introducidos recientemente en el sistema o bien

con datos que están almacenados.

Esta característica de los sistemas permite la transformación de datos fuente en

información que puede ser utilizada para la toma de decisiones, lo que hace posible,

entre otras cosas, que un tomador de decisiones genere una proyección financiera a

partir de los datos que contiene un estado de resultados o un balance general de un año

base.

Ya por último, pero no menos importante, tenemos la Salida de Información. La

salida es la capacidad de un Sistema de Información para sacar la información

procesada o bien datos de entrada al exterior. Las unidades típicas de salida son las

impresoras, terminales, la voz, los graficadores y los plotters, entre otros. Es importante

aclarar que la salida de un Sistema de Información puede constituir la entrada a otro

Sistema de Información o módulo. En este caso, también existe una interfase automática

de salida. Por ejemplo, el Sistema de Control de Clientes tiene una interfase automática

de salida con el Sistema de Contabilidad, ya que genera las pólizas contables de los

movimientos procesales de los clientes.

35

A continuación se muestran las diferentes actividades que puede realizar un

Sistema de Información de Control de Clientes:

Entradas:

• Datos generales del cliente: nombre, dirección, tipo de cliente, etc.

• Políticas de créditos: límite de crédito, plazo de pago, etc.

• Facturas (interfase automático).

• Pagos, depuraciones, etc.

Proceso:

• Cálculo de antigüedad de saldos.

• Cálculo de intereses moratorios.

• Cálculo del saldo de un cliente.

Almacenamiento:

• Movimientos del mes (pagos, depuraciones).

• Catálogo de clientes.

• Facturas

Salidas:

• Reporte de pagos.

• Estados de cuenta.

• Pólizas contables (interfase automática)

• Consultas de saldos en pantalla de una Terminal.

36

Las actividades que realizan los sistemas de información dentro de cualquier

entidad, están en marcados en el cumplimiento de ciertos objetivos, los cuales son

necesarios e indispensables para que la organización funcione de la mejor manera y

aproveche todos sus recursos, dichos objetivos se listan a continuación:

Automatización de procesos operativos.

Proporcionar información que sirva de apoyo al proceso de toma de decisiones.

Lograr ventajas competitivas a través de su implantación y uso.

A pesar de que los sistemas de información posean objetivos generalizables,

existe una posible clasificación dependiendo principalmente del uso, y de los objetivos

que cumplan dentro de la entidad.

Los Sistemas de Información que logran la automatización de procesos

operativos dentro de una organización, son llamados frecuentemente Sistemas

Transaccionales, ya que su función primordial consiste en procesar transacciones tales

como pagos, cobros, pólizas, entradas, salidas, etc.

En segunda instancia podemos encontrar a los Sistemas de Información que

apoyan el proceso de toma de decisiones, son los Sistemas de Soporte a la Toma de

Decisiones, Sistemas para la Toma de Decisión de Grupo, Sistemas Expertos de Soporte

a la Toma de Decisiones y Sistema de Información para Ejecutivos.

El tercer tipo de sistema, de acuerdo con su uso u objetivos que cumplen, es el

de los Sistemas Estratégicos, los cuales se desarrollan en las organizaciones con el fin

de lograr ventajas competitivas, a través del uso de la tecnología de información.

37

A continuación se mencionan las principales características de estos tipos de

Sistemas de Información.

Sistemas Transaccionales. Sus principales características son:

• A través de éstos suelen lograrse ahorros significativos de mano de obra,

debido a que automatizan tareas operativas de la organización.

• Con frecuencia son el primer tipo de Sistemas de Información que se

implanta en las organizaciones. Se empieza apoyando las tareas a nivel

operativo de la organización.

• Son intensivos en entrada y salid de información; sus cálculos y procesos

suelen ser simples y poco sofisticados.

• Tienen la propiedad de ser recolectores de información, es decir, a través

de estos sistemas se cargan las grandes bases de información para su

explotación posterior.

• Son fáciles de justificar ante la dirección general, ya que sus beneficios

son visibles y palpables.

Sistemas de Apoyo de las Decisiones. Las principales características de estos son:

• Suelen introducirse después de haber implantado los Sistemas Transaccionales

más relevantes de la empresa, ya que estos últimos constituyen su plataforma de

información.

• La información que generan sirve de apoyo a los mandos intermedios y a la alta

administración en el proceso de toma de decisiones.

38

• Suelen ser intensivos en cálculos y escasos en entradas y salidas de información.

Así, por ejemplo, un modelo de planeación financiera requiere poca información

de entrada, genera poca información como resultado, pero puede realizar

muchos cálculos durante su proceso.

• No suelen ahorrar mano de obra. Debido a ello, la justificación económica para

el desarrollo de estos sistemas es difícil, ya que no se conocen los ingresos del

proyecto de inversión.

• Suelen ser Sistemas de Información interactivos y amigables, con altos

estándares de diseño gráfico y visual, ya que están dirigidos al usuario final.

• Apoyan la toma de decisiones que, por su misma naturaleza son repetitivos y de

decisiones no estructuradas que no suelen repetirse. Por ejemplo, un Sistema de

Compra de Materiales que indique cuándo debe hacerse un pedido al proveedor

o un Sistema de Simulación de Negocios que apoye la decisión de introducir un

nuevo producto al mercado.

• Estos sistemas pueden ser desarrollados directamente por el usuario final sin la

participación operativa de los analistas y programadores del área de informática.

• Este tipo de sistemas puede incluir la programación de la producción, compra de

materiales, flujo de fondos, proyecciones financieras, modelos de simulación de

negocios, modelos de inventarios, etc.

Sistemas Estratégicos. Sus principales características son:

• Su función primordial no es apoyar la automatización de procesos operativos ni

proporcionar información para apoyar la toma de decisiones.

• Típicamente su forma de desarrollo es a base de incrementos y a través de su

evolución dentro de la organización. Se inicia con un proceso o función en

39

particular y a partir de ahí se van agregando nuevas funciones o procesos

• Su función es lograr ventajas que los competidores no posean, tales como

ventajas en costos y servicios diferenciados con clientes y proveedores. En este

contexto, los Sistema Estratégicos son creadores de barreras de entrada al

negocio. Por ejemplo, el uso de cajeros automáticos en los bancos en un Sistema

Estratégico, ya que brinda ventaja sobre un banco que no posee tal servicio. Si

un banco nuevo decide abrir sus puertas al público, tendrá que dar este servicio

para tener un nivel similar al de sus competidores.

• Apoyan el proceso de innovación de productos y proceso dentro de la empresa

debido a que buscan ventajas respecto a los competidores y una forma de

hacerlo en innovando o creando productos y procesos.

Un ejemplo de estos Sistemas de Información dentro de la empresa puede ser el

mundialmente conocido sistema SAP/R3 (System Applications and Products), el cual es

un sistema integrado con aplicaciones en tiempo real para todas las operaciones del

negocio, basadas en las mejores prácticas a nivel global. Por último, es importante

aclarar que algunos autores consideran un cuarto tipo de sistemas de información

denominado Sistemas Personales de Información, el cual está enfocado a incrementar la

productividad de sus usuarios

“Con frecuencia se implantan en forma inicial los Sistemas Transaccionales y,

posteriormente, se introducen los Sistemas de Apoyo a las Decisiones. Por último, se

desarrollan los Sistemas Estratégicos que dan forma a la estructura competitiva de la

empresa” según GÓMEZ, F.

En la década de los setenta, Richard Nolan, un conocido autor y profesor de la

Escuela de Negocios de Harvard, desarrolló una teoría que impactó el proceso de

planeación de los recursos y las actividades de la informática.

40

Según Nolan “la función de la Informática en las organizaciones evoluciona a

través de ciertas etapas de crecimiento”, las cuales se explican a continuación:

Comienza con la adquisición de la primera computadora y normalmente se justifica

por el ahorro de mano de obra y el exceso de papeles. Las aplicaciones típicas que se

implantan son los Sistemas Transaccionales tales como nóminas o contabilidad.

El pequeño Departamento de Sistemas depende en la mayoría de los casos del área

de contabilidad. El tipo de administración empleada es escaso y la función de los

sistemas suele ser manejada por un administrador que no posee una preparación formal

en el área de computación.

El personal que labora en este pequeño departamento consta a lo sumo de un

operador y/o un programador. Este último podrá estar bajo el régimen de honorarios, o

bien, puede recibirse el soporte de algún fabricante local de programas de aplicación. En

esta etapa es importante estar consciente de la resistencia al cambio del personal y

usuario (ciberfobia) que están involucrados en los primeros sistemas que se desarrollan,

ya que estos sistemas son importantes en el ahorro de mano de obra.

Esta etapa termina con la implantación exitosa del primer Sistema de Información.

Cabe recalcar que algunas organizaciones pueden vivir varias etapas de inicio en las que

la resistencia al cambio por parte de los primeros usuarios involucrados aborta el intento

de introducir el computador a la empresa.

41

Etapa de contagio o expansión

Los aspectos sobresalientes que permiten diagnosticar rápido que una empresa

se encuentra en esta etapa son:

Se inicia con la implantación exitosa del primer Sistema de Información en la

organización. “Como consecuencia de lo anterior, el primer ejecutivo usuario se

transforma en el paradigma o persona que se habrá que imitar”

Las aplicaciones que con frecuencia se implantan en esta etapa son el resto de

los Sistemas Transaccionales no desarrollados en la etapa de inicio, tales como

facturación, inventarios, control de pedidos de clientes y proveedores, cheques, etc.

El pequeño departamento es promovido a una categoría superior, donde depende

de la Gerencia Administrativa o Contraloría. El tipo de administración empleado está

orientada hacia la venta de aplicaciones a todos los usuarios de la organización; en este

punto suele contratarse a un especialista de la función con preparación académica en el

área de sistemas.

Se inicia la contratación de personal especializado y nacen puestos tales como

analista de sistemas, analista-programador, programador de sistemas, jefe de desarrollo,

jefe de soporte técnico, etc.

“Los gastos por concepto de sistemas empiezan a crecer en forma importante, lo

que marca la pauta para iniciar la racionalización en el uso de los recursos

computacionales dentro de la empresa”. Este problema y el inicio de su solución

marcan el paso a la siguiente etapa.

42

Etapa de control o formalización

Para identificar a una empresa que transita por esta etapa es necesario considerar

los siguientes elementos:

Las aplicaciones están orientadas a facilitar el control de las operaciones del

negocio para hacerlas más eficaces, tales como sistemas para control de flujo de fondos,

control de órdenes de compra a proveedores, control de inventarios, control y manejo de

proyectos, etc. El departamento de sistemas de la empresa suele ubicarse en una

posición gerencial, dependiendo del organigrama de la Dirección de Administración o

Finanzas.

El tipo de administración empleado dentro del área de Informática se orienta al

control administrativo y a la justificación económica de las aplicaciones a desarrollar.

Nace la necesidad de establecer criterios para las prioridades en el desarrollo de nuevas

aplicaciones. La cartera de aplicaciones pendientes por desarrollar empieza a crecer.

En esta etapa se inician el desarrollo y la implantación de estándares de trabajo

dentro del departamento, tales como: estándares de documentación, control de

proyectos, desarrollo y diseño de sistemas, auditoria de sistemas y programación.

Se integra a la organización, del departamento de sistemas, personal con

habilidades administrativas, y preparado técnicamente. Se inicia el desarrollo de

interfases automáticas entre los diferentes sistemas.

43

Etapa de integración

Las características de esta etapa son las siguientes:

“La integración de los datos y de los sistemas surge como un resultado directo

de la centralización del departamento de sistemas bajo una sola estructura

administrativa”.

Las nuevas tecnologías relacionadas con base de datos, sistemas

administradores de bases de datos y lenguajes de cuarta generación, hicieron posible la

integración. En esta etapa surge la primera hoja electrónica de cálculo comercial y los

usuarios inician haciendo sus propias aplicaciones. Esta herramienta ayudó mucho a que

los usuarios hicieran su propio trabajo y no tuvieran que esperar a que sus propuestas de

sistemas fueran cumplidas.

El costo del equipo y del software disminuyó por lo cual estuvo al alcance de

más usuarios. En forma paralela a los cambios tecnológicos, cambió el rol del usuario y

del departamento de Sistemas de Información. El departamento de sistemas evolucionó

hacia una estructura descentralizada, permitiendo al usuario utilizar herramientas para el

desarrollo de sistemas. Los usuarios y el departamento de sistema iniciaron el desarrollo

de nuevos sistemas, reemplazando los sistemas antiguos, en beneficio de la

organización.

44

Etapa de administración de datos.

Entre las características que destacan en esta etapa están las siguientes:

El departamento de Sistemas de Información reconoce que la información es un

recurso muy valioso que debe estar accesible para todos los usuarios. Para poder

cumplir con lo anterior resulta necesario administrar los datos en forma apropiada, es

decir, almacenarlos y mantenerlos en forma adecuada para que los usuarios puedan

utilizar y compartir este recurso.

El usuario de la información adquiere la responsabilidad de la integridad de la

misma y debe manejar niveles de acceso diferentes.

Etapa de madurez.

Entre los aspectos sobresalientes que indican que una empresa se encuentra en

esta etapa, se incluyen los siguientes:

Al llegar a esta etapa, la Informática dentro de la organización se encuentra

definida como una función básica y se ubica en los primeros niveles del organigrama

(dirección)

Los sistemas que se desarrollan son Sistemas de Manufactura Integrados por

Computadora, Sistemas Basados en el Conocimiento y Sistemas Expertos, Sistemas de

Soporte a las Decisiones, Sistemas Estratégicos y, en general, aplicaciones que

proporcionan información para las decisiones de alta administración y aplicaciones de

carácter estratégico.

En esta etapa se tienen las aplicaciones desarrolladas en la tecnología de base de

datos y se logra la integración de redes de comunicaciones con terminales en lugares

remotos, a través del uso de recursos computacionales.

45

La teoría expuesta anteriormente en el presente proyecto fue utilizada para

entender un poco más la evolución del sistema SAP/R3 dentro de Petróleos de

Venezuela S.A; esta teoría guarda mucha relación con el proceso de evolución del

reconocido sistema dentro de PDVSA, por ello la necesidad de estudiarla y utilizarla

como apoyo dentro de este período de pasantías

El Sistema SAP/R3 (System Applications and Products) es un software de

planificación de recursos empresariales (ERP). El sistema tiene un conjunto de normas

estándares en el área de software de negocios además de ofrecer soluciones estándares

para las necesidades enteras de información de una compañía.

Una de las características más resaltante de este instrumento es que es un sistema

integrado, lo que quiere decir que una vez que la información es almacenada, se

encuentra disponible a través de todo el sistema, facilitando el proceso de tareas y el

manejo de información; además de tener aplicaciones en tiempo real para todas las

operaciones de negocio, basadas en las mejores prácticas a nivel mundial. Por ejemplo,

si un departamento necesita comprar un ventilador industrial para un nuevo edificio,

este es buscado desde ese momento y con el más apropiado vendedor.

Con el sistema SAP R/3, el siguiente paso es dar de alta la orden de compra, la

cual automáticamente ordena los fondos necesarios. En este punto todas las oficinas que

necesiten saber sobre esta compra, tendrán la información. Por lo tanto, lo anterior no

requerirá producir o tramitar copias de papeles de la compra y/o facturarla para el uso

de varios departamentos administrativos, sino lo tendrán la información necesaria en sus

sistemas computacionales.

46

Una vez que el ventilador industrial es recibido, el departamento notificará del

hecho al sistema SAP R/3 y se pagará la factura sin la necesidad de aprobaciones

futuras. La oficina central de contabilidad puede hacer los cálculos por cargos extras. La

oficina de activos, a través del sistema R/3 sabe que el ventilador fue entregado y desde

ese momento puede empezar a hacer el cálculo de las depreciaciones. La oficina de

mantenimiento también estará enterada del hecho y comenzará a hacer el calendario de

mantenimiento para el ventilador, así hacer un historial del ventilador fácilmente.

A continuación se grafica la manera como interactúan los hardwares y todos los

componentes que integran el sistema SAP R/3, ante las diferentes situaciones que se

pueden presentar en la unidad:

Figura 5: Infraestructura del Sistema SAP/R3

47

El sistema SAP R/3 tiene un conjunto de normas estándares en el área de

software de negocios. El sistema SAP R/3 ofrece soluciones estándares para las

necesidades enteras de información de una compañía. El sistema SAP R/3 consiste en

funciones integradas en las siguientes áreas:

Figura 6: Áreas y módulos que integran el sistema SAP/R3

Además de estas soluciones estándares, el ambiente de desarrollo de SAP y su

sistema de información, proveen a los clientes con poderosas herramientas para

desarrollo y adaptación del sistema a los requerimientos individuales (personalización).

El ambiente de desarrollo del sistema R/3 aun ofrece a los usuarios sus propio lenguaje

de programación de la cuarta generación, creado especialmente par las necesidades

comerciales.

48

Módulos de SAP/R3

Cada una de las áreas que integran el sistema SAP/R3, posee un Módulo, a través del

cual se agrupan y ejecutan todas y cada una de las Transacciones inherentes al área.

Dentro del sistema existe una división más general, la cual permite agrupar a los

módulos dependiendo de su función dentro de la empresa, esta división es la siguiente:

Dentro de la parte Logísticas tenemos los siguientes Módulos:

Módulo SD (Sales and Distribution): Ventas y distribución

Dentro del área logística, el módulo SD o Comercial incluye los siguientes

componentes:

• Funciones Básicas (SD) — Comprende la determinación de precios y

condiciones de pago, verificación de la disponibilidad, determinación de

materiales, determinación de mensajes, determinación de impuestos y de

cuentas.

• Ventas (SD-SLS) — Diferentes operaciones comerciales se basan en

documentos de ventas definidos en el sistema: consultas y ofertas a clientes,

pedidos de clientes, contratos y reclamos. Algunos activan de forma automática

la creación de documentos de entrega y de facturación posterior.

• Facturación (SD-BIL) — Representa la etapa final de una operación comercial.

La información sobre la facturación está disponible en cada una de las etapas de

gestión de pedidos y entregas.

49

Módulo MM (Materials Managament): Administración de materiales

El módulo MM está completamente integrado a otras áreas funcionales de SAP y brinda

soporte a todas las fases de gestión de materiales: planificación de necesidades y

control, compras, entrada de mercaderías, gestión de stock y verificación de facturas.

Los componentes más importantes son:

• Planificación de las necesidades sobre consumo (MM-CBP) — La función

principal es la de supervisar stocks y crear automáticamente propuestas de

pedidos para el departamento de compras y fabricación.

• Compras (MM-PUR) — las tareas incluyen aprovisionamiento externo de

materiales y servicios, determinación de posibles fuentes para provisión,

supervisión de entregas y pago a proveedores

• Gestión de Servicios (MM-SRV) — Ofrece el suporte necesario al ciclo

completo de licitación: la fase de concesión de pedidos y la aceptación de

servicios, así como el proceso de verificación de facturas.

Módulo PP (Production Planning and Control): Planificación y control de la

producción

El módulo PP trabaja con componentes como:

• Lista Técnica de Materiales (BOM)

• Planificación de Ventas y Operaciones (SOP)

• Planificación Estratégico de Negocios (BW-BPS)

• Planificador Avanzado y Optimizador (APO)

50

Módulo QM (Quality Managament): Administración de la calidad

Monitora, captura y maneja todos los procesos relevantes relacionados con el

mantenimiento de la calidad a lo largo de la cadena de suministros, coordina la

inspección de los procesos e inicia la corrección de medidas e integra laboratorios de

sistemas de información.

Módulo PM (Plant Maintenance): Mantenimiento de planta

Provee una planeación y el control del mantenimiento de la planta a través de la

calendarización, así como las inspecciones, mantenimientos de daños y administración

de servicios para asegurar la disponibilidad de los sistemas operacionales, incluyendo

plantas y equipos entregados a los clientes.

El Área de Recursos humanos se encuentra independiente al resto de las áreas del

sistema, a pesar de poseer tan solo un Módulo dentro de SAP/R3.

Módulo HR (Human Resources): Recursos Humanos

La mayoría de los componentes del módulo HR de Recursos Humanos pueden

implementarse de forma gradual según se vaya necesitando. Algunos pueden

configurarse como sistemas autónomos, como una etapa de transición antes de tener una

instalación totalmente integrada a SAP. Los módulos constituyentes de la aplicación HR

de Recursos Humanos han sido diseñados para cubrir dos apartados importantes de la

empresa, el financiero y el relativo a las calificaciones de los trabajadores.

51

Algunos de los componentes que integran este Módulo son los siguientes:

HR Human Resources (Recursos Humanos)

• HR-PD Personal Planning and Development (Planificación y Desarrollo

Personal)

• PD-OM Organizatinal Managament (Administración Organizacional)

• PD-SCM Seminar and Convention Mangament (Administración de Seminarios y

Convenciones)

• PD-PD Personnel Development (Desarrollo de Personal)

• PD-WFP Workforce Planning (Planificación Personal)

• PD-RPL Room Reservations Planning (Planificación de Reservas de Salarios)

HR-PA Personnel Administration (Administración de Personal)

• PA-EMP Employee Managament (Administración de Personal)

• PA-BEN Benefits (Beneficios)

• PA-COM Compesation Administration (Administración de Compensaciones)

• PA-APP Applicant Managament (Administración candidatos)

• PA-TIM Time Managament (Administración de Tiempos)

• PA-INW Incentive Wages (Incentivos Salariales)

• PA-TRV Travel Expenses (Gastos de Viaje)

• PA-PAY Payroll (Nómina)

52

Dentro del área de Finanzas podemos encontrar los siguientes módulos:

Módulo FI (Finantial Accounting): Contabilidad financiera

El módulo de Contabilidad Financiera (FI) satisface todas las necesidades