Informe de Ejecución Presupuestaria Provincial al I Semestre de 2016 y Proyecciones de Cierre Anual

22

Informe de Provincias al I Semestre de 2016 E c o n o m í a & R e g i o n e s Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected] 0 SITUACIÓN FISCAL Y FINANCIERA DE LAS PROVINCIAS ARGENTINAS EJECUCIÓN AL PRIMER SEMESTRE 2016 y PERSPECTIVAS ANUALES AGOSTO DE 2016

-

Upload

eduardo-nelson-german -

Category

News & Politics

-

view

1.747 -

download

4

Transcript of Informe de Ejecución Presupuestaria Provincial al I Semestre de 2016 y Proyecciones de Cierre Anual

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

0

SITUACIÓN FISCAL Y FINANCIERA DE LAS PROVINCIAS ARGENTINAS

EJECUCIÓN AL

PRIMER SEMESTRE 2016 y

PERSPECTIVAS ANUALES

AGOSTO DE 2016

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

1

INFORME TRIMESTRAL DE PROVINCIAS

Contenido

1. EJECUCIÓN PRESUPUESTARIA AL PRIMER SEMESTRE 2016 ................................... 2

1.1. El Déficit disminuye de la mano de la buena recaudación provincial y las transferencias de

coparticipación, junto a la contención del Gasto ..................................................................... 2

1.2. Los ingresos provinciales motorizados por los fallos de la CSJ y la recaudación local ............. 4

1.3. Los salarios traccionan el aumento del gasto público ............................................................ 10

1.4. Resultado Fiscal ...................................................................................................................... 12

1.5. El endeudamiento acumulado al Primer Semestre alcanzó los $95.700 millones ................. 13

2. PERSPECTIVAS FISCALES AL CIERRE DE 2016 ....................................................... 18

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

2

1. EJECUCIÓN PRESUPUESTARIA AL PRIMER SEMESTRE 2016

1.1. El Déficit disminuye de la mano de la buena recaudación provincial y las

transferencias de coparticipación, junto a la contención del Gasto

Los datos de ejecución al I Semestre de 2016 muestran una caída del 20% a/a en el déficit acumulado

en los primeros seis meses del año. En líneas generales, se destaca un buen desempeño de la

recaudación provincial (+38,2%) mientras que, por el lado de las erogaciones, el gasto en personal

avanzó a una tasa similar a la vez que el resto de los gastos evidencian un fuerte ajuste.

Gráfico 1: Dinámica de las finanzas públicas provinciales

Fuente: E&R, en base a datos Provinciales y MECON

De esta manera, el déficit financiero del Consolidado Provincial se habría incrementado desde

$25.357 millones a $53.042 millones durante los últimos 12 meses. A nivel primario (previo al pago

de intereses) se observó una dinámica similar, aumentando de $12.488 a $35.947 millones para el

mismo período.

Por su parte, los datos del II Trimestre de 2016 muestran ingresos por $287.425 millones y

erogaciones por $314.744 millones, resultando en un déficit financiero de $27.318 millones, y

reflejando una profundización de $10.303 millones respecto al resultado del mismo período de 2015.

En este marco, se observa que las erogaciones crecieron a un mayor ritmo que los recursos,

revirtiéndose la situación lograda en el primer trimestre cuando los recursos crecían más

rápidamente.

A nivel semestral, los recursos tributarios de origen nacional fueron el principal motor de los

ingresos provinciales, debido al aumento del coeficiente de la CABA y los fallos por la retención del

15% destinado a ANSES y 1.9% de AFIP en los casos de Córdoba (únicamente Anses), San Luís y Santa

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

3

Fe incluso a pesar de la abrupta desaceleración de la recaudación por impuesto a las ganancias. Sin

embargo, excluido este efecto, los recursos tributarios federales girados a las provincias, crecieron

a una tasa nominal del 27%, y negativa en términos reales.

Cabe destacar que durante el primer semestre no se registraron ingresos en relación al acuerdo

entre el Gobierno Nacional y las Provincias por el recorte progresivo de 3 p.p. anuales en la

detracción del 15% destinado a la ANSES, lo que rige a partir del mes de Agosto y en forma

retroactiva a Enero, por lo que lo que en el segundo semestre, estos recursos recuperarán su

dinamismo, girándose en conjunto cerca de $12.670 millones adicionales a lo presupuestado.

Por su parte, los ingresos tributarios propios observaron un mejor dinamismo, contribuyendo con

el 41% de los ingresos adicionales del período.

Por el lado de las erogaciones, en el segundo trimestre se registró una aceleración en la tasa de

crecimiento de la partida de personal (+0,8 p.p.), determinante para las finanzas provinciales al

explicar más de la mitad del gasto anual. Sin embargo, semestre contra semestre el gasto en

personal se desaceleró 4 p.p.

Esta variación responde, además de a las primeras rondas de aumentos del 2016, a la política salarial

implementada durante el 2015, la cual fijó un piso para el año y a un importante incremento de

planta de personal en algunas jurisdicciones, atadas al ciclo electoral.

El resto de las erogaciones, tanto corrientes como de capital, presentaron crecimientos muy por

debajo de la evolución del gasto en personal a excepción de los intereses de la deuda, que crecieron

a tasas altas debido a la devaluación del tipo de cambio, las altas tasas de referencia en pesos y al

mayor endeudamiento del período.

A nivel regional, la Región Centro (Córdoba, Santa Fe y Entre Ríos) mostró un importante crecimiento

en su resultado financiero, al mismo tiempo que la Región Pampeana (CABA y Provincia de Buenos

Aires) disminuyó considerablemente su déficit. En cambio, las Regiones NEA y NOA revirtieron sus

resultados positivos obtenidos en el primer semestre de 2015 y mostraron guarismos negativos

durante el mismo periodo de este año. La Región Patagónica, por su parte, incrementó el déficit

registrado durante los primeros seis meses de 2015. La Región Centro presentó el mayor ahorro en

valores absolutos ($6.538 millones), y a su vez, el ratio más alto en términos de gasto total. La Región

Patagónica obtuvo el peor resultado fiscal, tanto en términos nominales como en comparación al

gasto total.

A nivel consolidado, el desahorro provincial equivalió al 0,9% del gasto total del período,

mejorando con respecto al resultado obtenido en el primer semestre de 2015, cuando el desahorro

equivalió a un 1,6% de los gastos totales.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

4

Gráfico 2: Rendimientos Dispares a Nivel Regional

Fuente: E&R, en base a datos Provinciales y MECON

1.2. Los ingresos provinciales motorizados por los fallos de la CSJ y la recaudación local

Para el conjunto de provincias, los ingresos semestrales alcanzaron los $545.234 millones,

aumentando en $139.758 millones respecto a lo percibido un año atrás. En tasas de variación, el dato

alcanzado fue de +34,5% a/a, acelerándose 1.7 p.p. respecto a la evolución registrada en 2015.

Como se señaló, los ingresos tributarios ($205.108 millones) continuaron siendo motorizados por el

componente inflacionario, aunque con menor dinamismo por la desaceleración de la actividad

económica, que influye tanto a impuestos provinciales como nacionales coparticipables

(especialmente IVA e Ingresos Brutos). Además, el aumento del mínimo no imponible del Impuesto a

las Ganancias generó un deterioro en términos reales sobre las transferencias automáticas de la

Nación hacia las Provincias, mientras que en otros periodos éste impuesto era el que apuntalaba las

mismas.

Transferencias Automáticas de la Nación Las transferencias automáticas de la Nación1 (Coparticipación Federal y Fondo Sojero) explican la

mitad de los recursos provinciales. Transcurridos seis meses de 2016, las transferencias acumulan

$257.237 millones, con una variación del 36% respecto al mismo período de 2015, unos $68.056

millones adicionales.

1 Si bien las transferencias del FFS presentan un carácter semi-automático (dado que están sujetas a la

presentación y ejecución de proyectos de obras de infraestructura), a los efectos del análisis las incluimos dentro de este grupo, ya que claramente difieren de las del tipo discrecional.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

5

Gráfico 3: Se lleva ejecutado el 50% del monto presupuestado para 2016

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

Esta tasa es superior a la inflación estimada para el período (+34,2% I Sem 16 vs I Sem 15), de forma

que, utilizando dicho índice, se concluye que en términos de poder de compra, las provincias

recibieron un 1,3% más de recursos que un año atrás. Agregando los recursos de FEDEI, FONAVI y

Energía Eléctrica, los fondos llegan a $262.309 millones (+35,4%). Este valor equivale al 50% de la

meta anual presupuestada.

Analizando el comportamiento por trimestre, se advierte una fuerte caída en el segundo trimestre

explicada en parte por la desaceleración de los tributos ligados al nivel de actividad, junto al

impacto de las modificaciones introducidas en el impuesto a las ganancias, a la vez que en el

primer trimestre de 2016, la recaudación por impuesto a las ganancias se había disparado debido a

las retenciones de ganancias sobre dólar futuro.

Gráfico 4: Los Recursos Coparticipados desaceleran su crecimiento

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

6

Por su parte, el Fondo Federal Solidario acumula $11.686 millones (+45,4%), llevando el total de

transferencias automáticas a $273.995 millones. En este caso, la tasa del aumento asciende al

35,8%, mientras que el adicional de recursos se ubica en $72.280 millones.

Teniendo en cuenta la totalidad de los recursos federales transferidos a las provincias en forma

automática, las provincias han recibido el 29% de los recursos tributarios recaudados por la Nación

durante el período, ratificando la discriminación que sufren las provincias bajo el diseño actual de

Federalismo Fiscal.

La Región Pampeana fue la más beneficiada, recibiendo un 48,3% adicional de recursos en

comparación al primer semestre del año anterior, mientras que la Región Patagónica sólo recibió

un 27,5% más, siendo de esta manera la menos beneficiada. Adicionalmente, la Región Centro se

consolidó como la región que más recursos recibe, con el 23,7% de los recursos coparticipables.

El fuerte incremento en los recursos transferidos a la Región Pampeana se explica por el cambio

en el coeficiente de la CABA. En cambio, la consolidación de la Región Centro cómo la mayor

receptora se originó en los fallos de la Corte Suprema de Justicia que benefició a Córdoba y Santa

Fe (además de a San Luís, perteneciente a la Región Cuyo la cual vio sus transferencias

incrementadas en 32,6%).

Cuadro 2: Distribución Provincial de las Transferencias por Coparticipación y FFS - En millones de

pesos

Nota: se incluyen las transferencias de FONAVI, Régimen de Energía Eléctrica ni FEDEI-Combustibles

Fuente: E&R, en base a datos del Ministerio de Economía de la Nación

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

7

Por último, se presentan los montos acumulados por cada jurisdicción durante los primeros seis

meses del año y su comparativo con el mismo período de 2015:

Al primer semestre de 2015, las provincias recibieron entre un 245% (CABA) y un 26,5% (Santa

Cruz) más de recursos que en igual período de 2015. Incluyendo los recursos del FFS, la tasa de

CABA baja al 235,2%, en tanto que para la Santa Cruz la misma se expande al 27,2%. Quitando

las situaciones excepcionales (CABA, Córdoba, Santa Fe, San Luís) las transferencias a las

provincias crecieron, en promedio, 27,7%.

Respecto a las transferencias por habitante, se mantiene la marcada inequidad de la

distribución secundaria, que introduce fuertes asimetrías en lo que recibe cada ciudadano de

acuerdo a su lugar de residencia, denominado inequidad horizontal en términos teóricos.

En efecto, un residente en Tierra del Fuego recibe casi 4 veces el promedio nacional ($25.138

vs $6.834) y casi 8 veces lo que reciben los habitantes de la provincia de Buenos Aires

(jurisdicción que concentra la mayor cantidad de pobres del país). La Provincia de Buenos

Aires quedó como la más relegada en términos per cápita luego de la actualización del

coeficiente de CABA.

Se destaca que en términos de financiamiento, el Fondo Federal Solidario aportó el financiamiento

del 30% de la ejecución de obras públicas del período, ratio que ascendía al 20% durante el primer

semestre de 2015. La mejora en el ratio de financiación de la obra pública a partir del FFS se debe a

un efecto doble; por un lado el fuerte crecimiento en los fondos del FFS y, a la vez, el bajo avance de

la obra pública.

Recaudación Tributaria Provincial

En concepto de impuestos locales, segunda fuente de recursos provinciales, ingresaron $205.108

millones, frente a los $148.391 millones recaudados un año atrás, lo que implica un crecimiento

acumulado del 38,2% y un ingreso adicional de $56.717 millones. Esta tasa se ubica 6,2 p.p. por

encima de la observada en el mismo período de 2015, lo cual responde a la aceleración de la

inflación durante el primer semestre de 2016. El Impuesto a los Ingresos Brutos presentó una

dinámica similar a los impuestos patrimoniales, mientras que el Impuesto a los Sellos mostró un

avance algo menor. El resto de los impuestos en su conjunto no siguieron la tendencia marcada por

los impuestos recién mencionados y se expandieron a tasas mayores que aquellos.

El impuesto a los Automotores presentó un incremento de 37,5%, muy por debajo del avance del

62% realizado en el primer semestre del año anterior, debido a que durante dicho semestre se

realizó un adelanto en el cobro de este impuesto en la Provincia de Buenos Aires. Cabe señalar que

durante el primer semestre, los patentamientos de autos crecieron sólo un 6,2%.

El impuesto a los Sellos fue el de peor desempeño al haber crecido sólo un 34%, fomentado por la

inflación y una recuperación del mercado inmobiliario en CABA y Buenos Aires.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

8

Por su parte, el Impuesto Inmobiliario presentó una suba del 38% (+0,1 p.p. al I Sem-15), apoyado en

revaluaciones fiscales acompañando el ritmo inflacionario.

Gráfico 5: Recaudación Tributaria Provincial al I Semestre

Fuente: E&R, en base a datos de Provincias y MECON

Por su parte, el impuesto a los Ingresos Brutos presentó un crecimiento de 38,2%, lo cual significó

una expansión de 9 p.p. promovida por el aumento de los precios en los primeros seis meses del año,

y cierta recuperación de algunas economías regionales por efecto el doble efecto de la eliminación

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

9

de las retenciones y la suba del tipo de cambio. Este impuesto es el más importante, y representó el

74% de la recaudación adicional.

El crecimiento dispar entre los impuestos procíclicos y patrimoniales hizo variar la composición de la

recaudación local, haciendo que los impuestos patrimoniales retrocedan del 17% de la recaudación

total al 15% en comparación al primer semestre de 2015. Sin embargo, si se toma el ratio del año

anterior completo, estos habían representado el 13%.

Por último, se recaudaron $7.751 millones en concepto de otros impuestos menores, entre los que

se incluye los ingresos provenientes por planes de facilidades. Este segmento presentó una variación

del 55%, aunque explicó menos del 5% del crecimiento recaudatorio total.

Otros Recursos Provinciales

Dentro de los recursos corrientes se destacan los Ingresos No Tributarios (cobro de tasas, derechos,

multas, canon de concesión, entre otros), que ascendieron a $13.845 millones, venta de bienes y

servicios públicos ($3.228 millones) y rentas de la propiedad ($2.891 millones).

Le siguen en importancia presupuestaria, las transferencias corrientes (integradas en su mayoría por

fondos nacionales discrecionales), que ascendieron a $18.892 millones, con una expansión del 26,2%

a/a. habiéndose transferido cerca del 32% del monto presupuestado al conjunto de provincias para

el ejercicio 2016.

Gráfico 6: Ingresos del Consolidado de Provincias al Primer Semestre

Fuente: E&R, en base a datos de Provincias y MECON

Por su parte, los recursos de capital, excluyendo el FFS que representa el 2% de los ingresos totales,

cayeron al compararse con igual semestre de un año electoral como el 2015, totalizando $14.029

millones, es decir, $356 millones menos, dentro de los cuales se destacan las transferencias de

capital de la órbita nacional, por unos $12.257 millones (-0,9% a/a), habiéndose ejecutado cerca del

31% del monto presupuestado al conjunto de provincias para el ejercicio 2016.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

10

Por último, las regalías también habrían crecido hasta un total de $13.244 millones, provenientes

en su mayoría de la explotación de hidrocarburos (gas, petróleo, gasolina y GLP), gozando de estos

recursos en mayor medida las provincias patagónicas. El resto proviene de la producción de energía

eléctrica, con origen en centrales hidroeléctricas, y de las regalías mineras. La tasa de crecimiento fue

del 33.5% respecto a las regalías liquidadas en el I Sem-2015, y obedeció a la depreciación del tipo de

cambio, y en menor medida al incremento en los niveles de producción y precios.

1.3. Los salarios traccionan el aumento del gasto público

En forma global, el gasto provincial habría ascendido a $548.584 millones, presentando una suba

interanual del 33,2% (+$136.630 millones). Sobre este total, se asignaron $489.627 millones a

erogaciones corrientes (89% del total) y $58.957 millones a gastos de capital (11%), con tasas de

variación del 34,5% y 22,8%, respectivamente.

Como se observa en la tabla, las partidas que más se destacaron por su aumento fueron el Gasto en

Personal y el gasto en Intereses de la Deuda, mientras que todos los gastos ligados a transferencias

discrecionales y obra pública presentaron retrocesos en términos reales al compararse contra un año

electoral.

Gastos Corrientes

El gasto en personal totalizó $321.494 millones, alcanzando al 59% de las erogaciones totales, lo

que incrementa en 1,5 p.p. su participación en relación a los ingresos corrientes netos de las

transferencias a municipios, respecto al registro del IS-15.

Gráfico 7: Composición del Gasto Provincial Consolidado al Primer Semestre

Fuente: E&R, en base a datos de Provincias

En cuanto a las causas del crecimiento, se destacan dos razones fundamentales: a) la anualización de

los aumentos salariales otorgados a lo largo de 2015, que fijaron un “piso” de crecimiento del gasto

del 29%; b) la mayor planta de personal heredada, presentado algún impacto a nivel particular, pero

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

11

de menor significatividad a nivel consolidado; c) en tanto que el resto se explica por el impacto de las

primeras etapas de aumentos otorgados para 2016

Con respecto a la política salarial 2016, proyectamos un incremento promedio del 30% para el

Consolidado de Provincias. Debe recordarse que cada punto de aumento salarial implica un costo

anual de $6.000 millones adicionales.

Sobre 33,2 puntos porcentuales de crecimiento en el gasto público, la partida de personal aportó

22,4 pp, es decir, más del 65% de las erogaciones adicionales corresponden a la expansión del gasto

en personal durante el primer semestre.

El resto de las erogaciones corrientes, antes de los intereses de la deuda, ascendió a $481.233

millones, y se integra en mayor medida por los giros automáticos por coparticipación2 ($59.272

millones, +35,4% a/a). Los envíos a municipios mantuvieron una elevada performance a expensas del

crecimiento observado en las fuentes tributarias, especialmente de las rentas coparticipadas.

Por su parte, el gasto en bienes de consumo y servicios no personales creció a un ritmo del 26,7%

los cuales, en conjunto totalizaron $44.461 millones y explicaron 6,9 puntos del aumento del gasto

público.

Las transferencias corrientes al sector privado, superaron los $38.595 millones (+21,3%), explicando

el 7% del gasto primario.

Gastos de Capital

El conjunto de erogaciones de capital ascendió a $58.957 millones, mostrando una suba del 22,8%

interanual y generando el 8% de la expansión total.

La inversión en obras públicas ocupa un lugar central en esta tipología de gasto, al concentrar cerca

del 65% del mismo. En forma interanual, esta partida se incrementó un 21,9%, frente a un promedio

del 31,2% para el período 2012-2015, ratificando aquí también la relevancia del calendario electoral

para ciertas partidas de gasto público. En valores absolutos, se ejecutaron un total de $38.498

millones, y fueron financiados en un 60% con transferencias del Gobierno Nacional, consolidando

las de carácter semi automático como el FFS (30%) y las discrecionales (32%).

La incidencia de las obras de infraestructura sobre el gasto primario se ubica en el 7.2%, idéntico

ratio al registrado durante 2014, por debajo del 8% del 2015 y sin recuperar los niveles alcanzados en

2006/07 (10%/11%), ya que es la partida utilizada como variable de ajuste para compensar el

creciente peso de las erogaciones destinadas al pago de salarios.

En términos presupuestarios, en los primeros seis meses del año las provincias llevan ejecutados

sólo el 30% del gasto en construcciones presupuestado ($129.000 millones), como consecuencia

2 No incluye los giros del FFS, que se computan dentro de las transferencias de capital a municipios.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

12

del recorte en las transferencias de capital giradas desde el Gobierno Nacional.

El resto del gasto en Inversión Real Directa (adquisición de maquinarias, terrenos, etc.) totalizó

$5.322 millones (+30% a/a.), en tanto que las restantes partidas implicaron una erogación de más de

$15.000 millones, distribuidas en un 75% en transferencias de capital y el resto en inversión

financiera (capitalización de empresas públicas y préstamos intra sector público).

Las transferencias de capital se expandieron al 20,7% a/a, impulsadas por la suba del 45% en las

transferencias a los municipios en concepto de la distribución de los fondos del FFS, mientras que el

resto de las transferencias a los municipios sólo creció 11%, nuevamente, por compararse frente a un

año electoral.

Por su parte, la inversión financiera mostró un crecimiento del 29,4%, alcanzando los $3.922

millones.

Servicios de la Deuda

El pago de intereses de la deuda presentó una fuerte suba (+37,6%), ascendiendo a $8.394

millones, como consecuencia del mayor endeudamiento, la devaluación del tipo de cambio y las

mayores tasas de referencia en pesos.

Los pagos de esta partida, junto al gasto en personal y los giros a municipios son ineludibles para los

estados provinciales, dado que, en caso contrario, se estaría ingresando en default, paralizando la

actividad estatal o incumpliendo una ley, respectivamente. De este modo, constituyen gastos sobre

los cuales no se pueden efectuar ajustes, o, dicho en otras palabras, inflexibles. Las provincias

cuentan con un elevado porcentaje de gasto inflexible (70%, desde el 61% en 2007), lo cual

constituye una de las especificidades que hacen que el deterioro fiscal se produzca antes, y con

mayor intensidad, a nivel subnacional.

Las amortizaciones de deuda financiera, en tanto, se ubicaron en $19.586 millones, un 54% por

arriba del registro del primer semestre de 2015, conforme el mayor tipo de cambio aplicado sobre las

obligaciones en moneda extranjera y los vencimientos de las Letras de Tesorería emitidas en

ejercicios anteriores, que operaron en el primer semestre del año.

1.4. Resultado Fiscal

Con ingresos totales por $545.234 millones y erogaciones totales por $548.584 millones, el resultado

financiero habría sido de -$3.350 millones, equivalente a 0,6% de las erogaciones totales.

El resultado operativo (ingresos corrientes – gastos corrientes) habría sido superavitario en $29.892

millones. Incluyendo el gasto de capital, el resultado primario habría sido de $5.044 millones.

Teniendo en cuenta las amortizaciones de la deuda, las necesidades de financiamiento del semestre

subieron a $22.936 millones.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

13

La brecha fiscal fue financiada, como se describe en el siguiente punto, con un mix de

endeudamiento en los mercados de capitales, la emisión de Letras de Tesorería de corto plazo, la

asistencia del Gobierno Nacional y en menor medida, la aplicación de remanentes de ejercicios

anteriores.

1.5. El endeudamiento acumulado al Primer Semestre alcanzó los $95.700 millones

Durante el II Trimestre de 2016, el endeudamiento de las provincias volvió a acelerarse, duplicando

incluso al relativamente alto monto emitido durante el primer trimestre. En efecto, el monto total

emitido alcanzó los $64.140 millones marcando un aumento de 448% respecto al mismo trimestre

del 2015 (unos $52.440 millones adicionales). En el acumulado al primer semestre, las emisiones

llegaron hasta los $97.768 millones.

Para ponerlo en perspectiva, durante el segundo trimestre del año, se emitió casi la misma cantidad

de deuda que durante los últimos dos años y más deuda que la que se emitió en los tres años entre

2012 y 2014.

Gráfico 8: Emisiones de Deuda Provincial por Trimestres

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

Desagregado por instrumento, se emitieron $10.209 millones en Letras de Tesorería (16% del total)

y los restantes $53.931 millones en bonos, lo cual también significó un cambio de composición

respecto a años anteriores en favor de los bonos. En términos de tasas de interés, un 78,2% de las

letras fueron emitidas a una tasa fija (cupón cero) promedio ponderada de 34,3%, mientras que el

resto de las letras se emitieron a tasa variable (Badlar) más un tramo fijo promedio ponderado de

4,7%. Al ubicarse la tasa Badlar en 30,2% durante el segundo trimestre, la tasa promedio de las

emisiones de letras del tesoro se ubicó en 34,4%. Esta tasa muestra un crecimiento de 7,5 p.p. en

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

14

términos interanuales. En cuanto a los bonos emitidos, la tasa de interés fue fija en dólares en

todos los casos, alcanzando un promedio ponderado de 7,6% mientras que la tasa en pesos se

ubicó en Badlar + 4,87%.

El horizonte de endeudamiento se extendió debido a la mayor colocación de bonos que se

realizaron, en promedio, a 7,5 años. En cuanto a las letras, un 80% de colocó de 1 a 6 meses

mientras que el restante 20% de las colocaciones fueron a entre 6 a 12 meses. Esta mayor

participación en bonos también cambio la composición en favor de emisiones en dólares que

representaron el 84% del total.

Gráfico 9: Características de las Emisiones de Deuda Provincial al Primer Semestre del año

Fuente: E&R, en base a Provincias y Mercado Abierto Electrónico (MAE)

La principal emisora fue la Provincia de Buenos Aires, explicando el 27% de las colocaciones

subnacionales ($17.307 millones), seguida por la Ciudad Autónoma con un total de $16.618 millones

(26% del total). En ambos casos los mayores montos se vieron en las emisiones de bonos (80% y 87%

respectivamente), pero a la vez fueron también los mayores emisores de letras de tesorería

concentrando la Provincia de Buenos Aires el 34% y la Ciudad Autónoma de Buenos Aires el 21% del

total de letras.

Las provincias de Chubut, Córdoba, Mendoza, Neuquén y Salta también emitieron títulos de deuda

en los mercados internacionales, acumulando entre todas ellas el 47% de las emisiones de bonos.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

15

Adicionalmente, posterior al cierre del semestre, las provincias de Chubut, Chaco y Salta también

emitieron deuda en el mercado internacional. En el caso de Chubut, se tomaron usd650 millones a

un plazo de 10 años con una tasa de 7,75% con garantía en las regalías hidrocarburíferas de la

provincia. Por su parte, Chaco emitió usd250 millones, a una tasa de 9,5% y con un vencimiento en el

año 2024. También se realizaron emisiones de letras de tesorería posteriores al 30 de junio por un

total de $6.083 millones. Finalmente, Salta amplió en usd50 millones adicionales su emisión anterior

para llegar a un total de usd350 millones aunque en esta oportunidad obtuvo una tasa superadora, la

cual se ubicó en 7,75%. En cuanto a las emisiones de letras posteriores al cierre, las provincias que

se destacaron fueron Buenos Aires ($3.114 millones), Chubut ($740 millones) y Salta ($700 millones).

Cuadro 3: Emisiones de Deuda Provincial en los mercados de capitales a Agosto de 2016

Letras de Tesorería 2016 por $30.834 millones

Bonos Provinciales por $87.330 millones (USD 6.115 millones)

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

Las provincias también obtuvieron financiamiento del Estado Nacional por medio de adelantos

financieros en concepto de la coparticipación. En total, el financiamiento por esta vía alcanzó los

$2.320 millones en el segundo trimestre y acumuló $12.830 millones en los primeros seis meses del

año, a lo cual se le suman adelantos posteriores al cierre del semestre por un total de $1.350,5

millones. Buenos Aires, Jujuy, Neuquén y Mendoza son las provincias que más recurrieron a esta

fuente de financiamiento.

Cuadro 4: Adelantos de Coparticipación Federal de Impuestos a Agosto de 2016

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

16

Fuente: E&R en base a datos del Boletín Oficial

Por su parte, el stock de deuda habría ascendido a $355.311 millones, presentando una expansión

interanual de 76,2% (+$153.661 M) impulsado a partir de las altas emisiones de deuda realizadas

durante el primer semestre del año y la devaluación del peso. En relación al trimestre anterior, los

pasivos se incrementaron en $45.997 millones (+14,9%), lo cual se explica por las emisiones

realizadas durante el período (Bonos más letras de tesorería con vencimiento posterior al ejercicio

presente), efecto que fue compensado por la apreciación del peso durante el segundo trimestre del

año.

A nivel interanual, el stock de títulos públicos se expandió en $115.506 millones (+121,2%)

explicando la mayor parte de la variación en el stock total de deuda a partir del acceso de las

provincias a los mercados internacionales de crédito y la devaluación del tipo de cambio ocurrida

durante los últimos 12 meses.

Cuadro 5: Bonos de Consolidación por $10.000 millones, para cancelar deuda de ejercicios

anteriores

Fuente: E&R, en base a información provincial y Mercado Abierto Electrónico (MAE)

Asimismo, y como se mencionó en el informe anterior, a principios de año las provincias emitieron

títulos de consolidación de deudas por un monto total de $10.000 millones para cancelar la deuda

flotante de ejercicios anteriores.

El endeudamiento con los distintos Organismos Internacionales, mostró un avance muy ligado a la

evolución del dólar, un 48% en términos interanuales, efecto que también se reflejó en la

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

17

comparación frente al primer trimestre, pero con signo opuesto (-5%) al haber ocurrido una

apreciación del peso.

Los pasivos con entidades bancarias presentan el mayor crecimiento del período tras expandirse

154,9% a nivel interanual. Esta variación se ve explicada por la toma de créditos bancarios

principalmente de las provincias de Mendoza y Rio Negro en trimestres anteriores.

Por su parte, la deuda con el Fondo Federal de Infraestructura Regional (FFFIR) se expandió un 6%

producto de la actualizan por el Índice de Costos de la Construcción (ICC), compensado por la

reducción del capital adeudado en algunas jurisdicciones.

Gráfico 10: Composición de la Deuda Provincial por Acreedor y Moneda al Primer Semestre 2016

(*) Incluye Programa Federal de Desendeudamiento, Fondo Fiduciario de Desarrollo Provincial y Fondo de Infraestructura Regional.

Fuente: E&R, en base a datos de las Provincias, Ministerio de Economía y Mercado Abierto Electrónico (MAE)

En términos dinámicos, las reducciones de capital por aplicación de ATN junto a la actualización del

stock remanente a tasa fija (6%) de las deudas enmarcadas bajo el PFDP, han desplazado al Gobierno

Nacional del lugar de principal acreedor provincial desde el año anterior, lugar que pasó a ser

ocupado por el stock de títulos públicos (Bonos y Letras de Tesorería). Esta tendencia se vio

profundizada en este trimestre luego de la masiva colocación de bonos, lo cual llevó a que la

composición del stock de deuda provincial sea en un 59% títulos públicos, relegando al Gobierno

Nacional a la posición de segundo acreedor con un 26% del stock total. Se recuerda que estas

deudas están con periodo de gracia de capital e intereses hasta el 31/12/2016.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

18

En términos de moneda, creció la exposición al riesgo de tipo de cambio. En concreto, las

acreencias en moneda extranjera concentran ahora el 56% del stock, porcentaje que ha mantenido

una tendencia alcista durante los últimos ejercicios y que se ha continuado durante este trimestre

con las colocaciones de deuda en el exterior y a pesar de la apreciación de la moneda local.

En términos interanuales, se destaca una expansión del 119,5% en la deuda denominada en dólares

y del 30,3% de las acreencias atadas al dólar (dollar linked), ambas vinculadas a la apreciación del

dólar respecto al peso y las incursiones en el mercado de deuda.

El endeudamiento en pesos observó una suba de +44,87%, derivada de las mayores colocaciones de

deuda y la capitalización de pasivos en pesos, evolución que no se refleja durante el último trimestre

debido a que las provincias optaron por la emisión de deuda en moneda extranjera. Por último, los

pasivos nominados en Euros (bonos Par y Descuento de la provincia de Buenos Aires) crecieron

55,7% acompañando el ritmo de la devaluación del Peso frente al Euro.

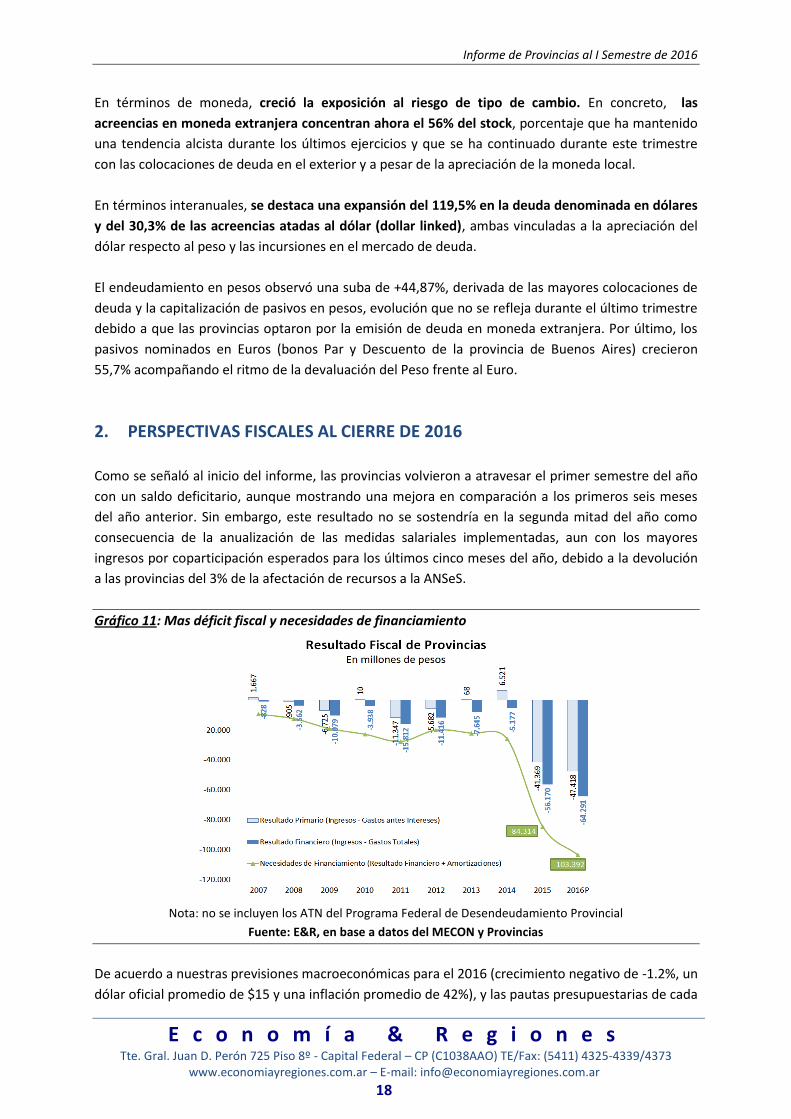

2. PERSPECTIVAS FISCALES AL CIERRE DE 2016

Como se señaló al inicio del informe, las provincias volvieron a atravesar el primer semestre del año

con un saldo deficitario, aunque mostrando una mejora en comparación a los primeros seis meses

del año anterior. Sin embargo, este resultado no se sostendría en la segunda mitad del año como

consecuencia de la anualización de las medidas salariales implementadas, aun con los mayores

ingresos por coparticipación esperados para los últimos cinco meses del año, debido a la devolución

a las provincias del 3% de la afectación de recursos a la ANSeS.

Gráfico 11: Mas déficit fiscal y necesidades de financiamiento

Nota: no se incluyen los ATN del Programa Federal de Desendeudamiento Provincial

Fuente: E&R, en base a datos del MECON y Provincias

De acuerdo a nuestras previsiones macroeconómicas para el 2016 (crecimiento negativo de -1.2%, un

dólar oficial promedio de $15 y una inflación promedio de 42%), y las pautas presupuestarias de cada

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

19

jurisdicción, estimamos un incremento del déficit financiero de $56.170 millones observado en

2015 a $64.291 millones, registrando un crecimiento del 14,5% durante el año.

En el caso de los ingresos, la tasa de crecimiento anual sería del 35,3%, en tanto que el gasto

público se expandiría al 34%, lo cual invierte el comportamiento ocurrido durante 2015, cuando las

erogaciones crecieron al 39,4%, unos 7,5p.p. por encima de los ingresos.

Las fuentes tributarias provinciales crecerían al 36,5% interanual, unos 6 p.p. por encima del

crecimiento de 2015, principalmente motivado por la inflación. En cuanto a los recursos tributarios

de origen nacional, los fallos de la CSJN seguirán operando a favor de las transferencias a las

provincias, lo mismo que el aumento del coeficiente de coparticipación de la CABA. Además, a partir

de agosto se comenzará a realizar la devolución del 3% de la ANSES, junto con la suma retroactiva

a enero de 2016 que será pagada en cuotas. Los ingresos adicionales percibidos por las provincias

gracias a este acuerdo sumarían $12.670 millones por el 3% correspondiente a 2016. En forma

adicional, las provincias podrán financiarse con la ANSES mediante créditos a tasa subsidiada por

hasta $25.340 millones.

Gráfico 12: El acuerdo del 3% de Anses solo permitiría alcanzar la meta presupuestaria 2016

Fuente: E&R, en base a datos del MECON y Provincias

No obstante los $12.670 millones que recibirán las provincias beneficiadas en concepto de

devolución del 3% de los recursos afectados a la Anses durante los 5 últimos meses del año,

permitirán compensar los menores recursos federales, por las modificaciones en el impuesto a las

ganancias (principal impuesto coparticipado) y la caída del nivel de actividad, y alcanzar la meta de

recursos federales presupuestada para el ejercicio, pudiendo financiar una parte mínima (7%) del

gasto incremental del período, particularmente el gasto en personal. A diferencia de años

anteriores, cuando la recaudación nacional presupuestada resultaba más alta de la efectiva, por la

subestimación de las pautas de inflación, dando como resultado ingresos adicionales a los

presupuestados que permitían financiar el 35%, 27% y 23% del mayor gasto en personal durante el

2013, 2014 y 2015, respectivamente, este año, los ingresos adicionales de 2016 solo permitirían

financiar el 7% gasto salarial incremental.

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

20

El Fondo Sojero, por su parte, cerraría el año con una suba de casi 70% como consecuencia del mejor

precio internacional y la devaluación del peso, a pesar de la disminución de 5 p.p. de la alícuota que

actúa a la vez como incentivo. Por el contrario, el financiamiento para obras públicas en total no

avanzará a este ritmo ya que las transferencias discrecionales del Gobierno Nacional para gasto de

capital se expandirían un 25,7%, una tasa 7,5 p.p. menor a la registrada durante el año 2015,

marcado por ser un año par (no electoral) y la paralización de la obra pública por parte del estado

nacional durante el primer semestre, la cual recuperaría su ritmo en la segunda mitad del año. La

misma suerte correrían las transferencias discrecionales de tipo corriente, que se desacelerarían al

23,2% desde 35,2% en 2015. Nuevamente, la comparación se realiza frente a un año de alto impacto

electoral.

Gráfico 13: Brecha Fiscal del SPP Consolidado 2016

Fuente: E&R, en base a datos de Provincias y MECON

Por su parte, las regalías hidrocarburíferas crecerían un 32,7% con un mix de razones, pudiendo

crecer en la segunda mitad del año a tasas más bajas que las observadas en el primer semestre, a

partir de la posible baja del precio sostén del barril de crudo del 2% en agosto, el 4% en septiembre

y el 6% de octubre a diciembre.

El gasto subnacional llegaría a $1.234 mil millones, o $313.232 millones adicionales. Como siempre,

la variable clave será el gasto en personal. La implementación plena de los aumentos anunciados

acelerará la dinámica de la partida a partir del III Trimestre, y el año cerraría con una suba

acumulada del 38.6%. Este gasto alcanzaría los $695.523 millones, explicando el 62% del gasto

incremental y absorbiendo el 56,3% del gasto total.

El gasto en bienes y servicios ($115.942 millones) presentaría un crecimiento algo inferior, debido a

un ajuste de gasto. Las transferencias de tipo corriente presentarían un crecimiento aún menos

dinámico (+27,1%) con mayor orientación al financiamiento de los municipios. Los giros automáticos

Informe de Provincias al I Semestre de 2016

E c o n o m í a & R e g i o n e s

Tte. Gral. Juan D. Perón 725 Piso 8º - Capital Federal – CP (C1038AAO) TE/Fax: (5411) 4325-4339/4373 www.economiayregiones.com.ar – E-mail: [email protected]

21

a municipios se expandirían un 33,4%, en tanto que los giros al sector privado lo harían a un ritmo

más moderado (+22,7%). En forma combinada se erogarían $254.816 millones. Por su parte, las

transferencias de capital crecerían un 32,1%, impulsadas principalmente por la distribución del FFS

hacia los municipios.

En cuanto al gasto en obras públicas, que se financiarían en un 27% con los recursos del Fondo

Federal Solidario, presentaría una suba del 34%, alcanzando los $97.680 millones (8% del gasto

primario). Para financiar el crecimiento de esta partida, que volcaría unos $24.798 millones

adicionales a la inversión en infraestructura, será necesario conseguir un mayor financiamiento ya

sea desde organismos multilaterales o accediendo a los mercados internacionales de deuda.

De convalidarse estas cifras, sumado a las amortizaciones de deuda por $39.101 millones, se obtiene

una brecha financiera de $103.392 millones (1,3% del PIB E&R), cifra que deberán conseguir los

estados subnacionales para cerrar el ejercicio, gran parte ya adquirida a través de las colocaciones

alcanzadas en los primeros ocho meses del año. Se recuerda que los servicios de deuda, que

totalizarían $55.974 millones no incluyen los pagos del Programa de Desendeudamiento Provincial,

los cuales se han postergado al año 2017. Como dato positivo, se lograría mantener el ahorro

corriente, pese a la significativa suba en el gasto en recursos humanos. En valores absolutos, el

superávit corriente ascendería a $27.488 millones (+61,4% a/a), e incluso sería creciente en términos

de gasto corriente (de 1,8% al 2,2%).

Gráfico 14: Vencimientos de Deuda Provincial 2016

* Los vencimientos por títulos públicos incluyen el pago de los títulos sin cotización.

Fuente: E&R, en base a Provincias y Mercado de Capitales

Durante 2016 los vencimientos de títulos públicos en moneda extranjera y de bonos dollar-linked

dominarían el flujo de pagos. Los vencimientos de capital más importantes se concentran en la

Ciudad de Buenos Aires y en la Provincia de Buenos Aires.