Informe de Auditoria-2014-CSV v1...

19

INFORME DE LOS AUDITORES INDEPENDIENTES AUDITORIA FINANCIERA DE ASOCIACION CAMARA SALVADOREÑA DE LA VALUACION (CSV) PARA EL PERIODO COMPRENDIDO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 A solicitud de: Asamblea General Realizada por: Vásquez Re Vásquez Re Vásquez Re Vásquez Retana y Asociados tana y Asociados tana y Asociados tana y Asociados Auditoria y Consultoría Administrativa Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador, Teléfono: (503)2225-3699 e-mail: [email protected] Web: http://www.vretana.com Contacto: José Rodolfo Pérez Córdova, CPA, MDF E-mail: [email protected] [email protected] FEBRERO 2015

Transcript of Informe de Auditoria-2014-CSV v1...

INFORME DE LOS AUDITORES INDEPENDIENTES

AAUUDDIITTOORRIIAA FFIINNAANNCCIIEERRAA DDEE

AASSOOCCIIAACCIIOONN CCAAMMAARRAA SSAALLVVAADDOORREEÑÑAA DDEE LLAA VVAALLUUAACCIIOONN ((CCSSVV))

PPAARRAA EELL PPEERRIIOODDOO CCOOMMPPRREENNDDIIDDOO

DDEELL 0011 DDEE EENNEERROO AALL 3311 DDEE DDIICCIIEEMMBBRREE DDEE 22001144

A solicitud de: Asamblea General

Realizada por:

Vásquez ReVásquez ReVásquez ReVásquez Retana y Asociadostana y Asociadostana y Asociadostana y Asociados Auditoria y Consultoría Administrativa

Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador, Teléfono: (503)2225-3699

e-mail: [email protected] Web: http://www.vretana.com

Contacto: José Rodolfo Pérez Córdova, CPA, MDF

E-mail: [email protected] [email protected]

FEBRERO 2015

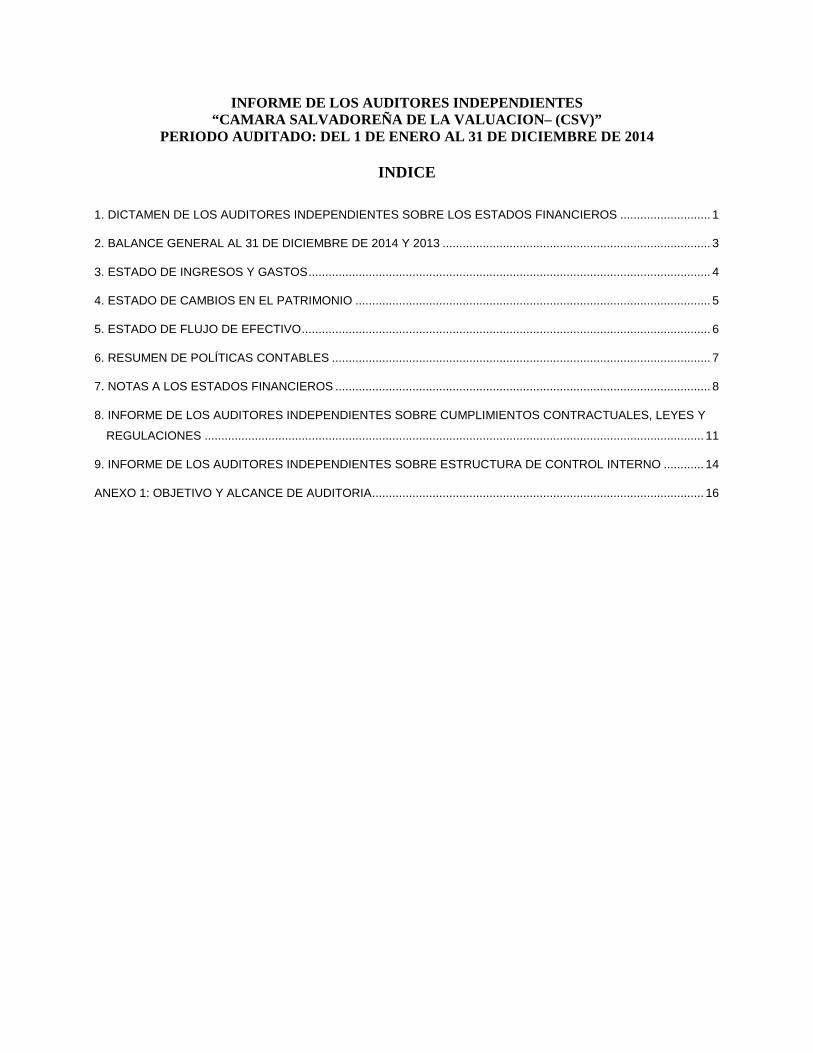

INFORME DE LOS AUDITORES INDEPENDIENTES “CAMARA SALVADOREÑA DE LA VALUACION– (CSV)”

PERIODO AUDITADO: DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2014

INDICE

1. DICTAMEN DE LOS AUDITORES INDEPENDIENTES SOBRE LOS ESTADOS FINANCIEROS ........................... 1

2. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014 Y 2013 ................................................................................ 3

3. ESTADO DE INGRESOS Y GASTOS........................................................................................................................ 4

4. ESTADO DE CAMBIOS EN EL PATRIMONIO .......................................................................................................... 5

5. ESTADO DE FLUJO DE EFECTIVO.......................................................................................................................... 6

6. RESUMEN DE POLÍTICAS CONTABLES ................................................................................................................. 7

7. NOTAS A LOS ESTADOS FINANCIEROS ................................................................................................................ 8

8. INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE CUMPLIMIENTOS CONTRACTUALES, LEYES Y

REGULACIONES ..................................................................................................................................................... 11

9. INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE ESTRUCTURA DE CONTROL INTERNO ............ 14

ANEXO 1: OBJETIVO Y ALCANCE DE AUDITORIA................................................................................................... 16

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 1 de 17

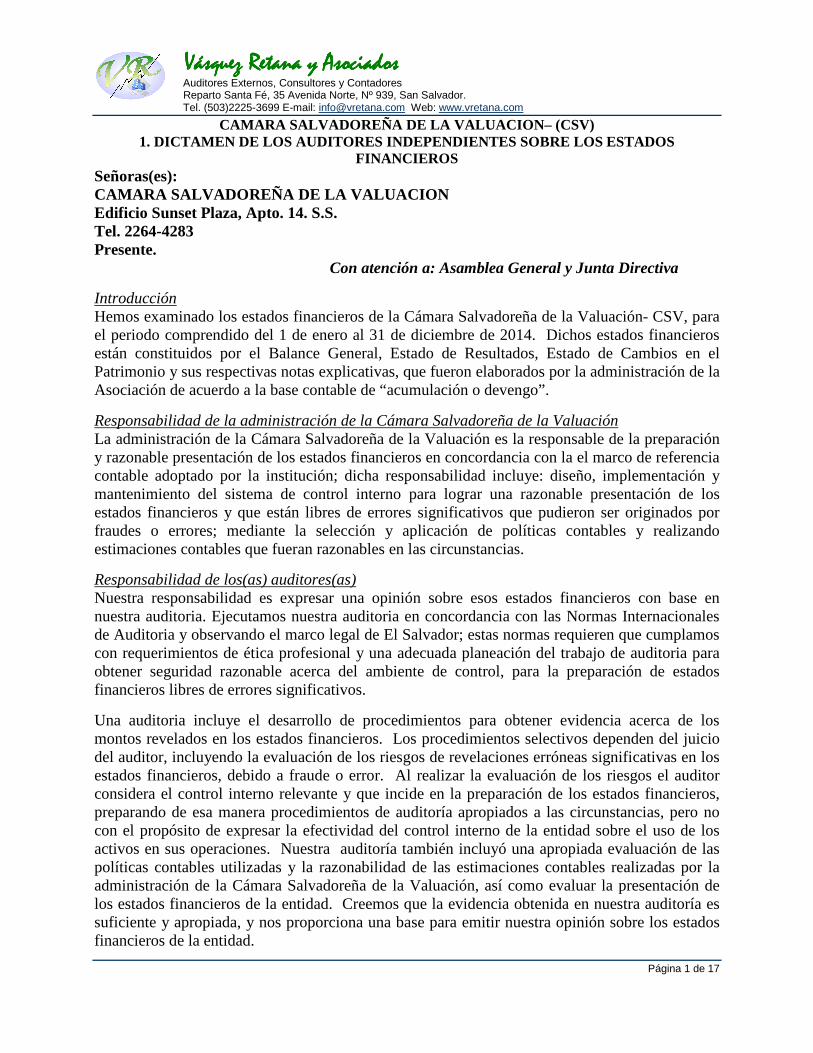

CAMARA SALVADOREÑA DE LA VALUACION– (CSV) 1. DICTAMEN DE LOS AUDITORES INDEPENDIENTES SOBRE L OS ESTADOS

FINANCIEROS Señoras(es): CAMARA SALVADOREÑA DE LA VALUACION Edificio Sunset Plaza, Apto. 14. S.S. Tel. 2264-4283 Presente.

Con atención a: Asamblea General y Junta Directiva

Introducción Hemos examinado los estados financieros de la Cámara Salvadoreña de la Valuación- CSV, para el periodo comprendido del 1 de enero al 31 de diciembre de 2014. Dichos estados financieros están constituidos por el Balance General, Estado de Resultados, Estado de Cambios en el Patrimonio y sus respectivas notas explicativas, que fueron elaborados por la administración de la Asociación de acuerdo a la base contable de “acumulación o devengo”.

Responsabilidad de la administración de la Cámara Salvadoreña de la Valuación La administración de la Cámara Salvadoreña de la Valuación es la responsable de la preparación y razonable presentación de los estados financieros en concordancia con la el marco de referencia contable adoptado por la institución; dicha responsabilidad incluye: diseño, implementación y mantenimiento del sistema de control interno para lograr una razonable presentación de los estados financieros y que están libres de errores significativos que pudieron ser originados por fraudes o errores; mediante la selección y aplicación de políticas contables y realizando estimaciones contables que fueran razonables en las circunstancias.

Responsabilidad de los(as) auditores(as) Nuestra responsabilidad es expresar una opinión sobre esos estados financieros con base en nuestra auditoria. Ejecutamos nuestra auditoria en concordancia con las Normas Internacionales de Auditoria y observando el marco legal de El Salvador; estas normas requieren que cumplamos con requerimientos de ética profesional y una adecuada planeación del trabajo de auditoria para obtener seguridad razonable acerca del ambiente de control, para la preparación de estados financieros libres de errores significativos.

Una auditoria incluye el desarrollo de procedimientos para obtener evidencia acerca de los montos revelados en los estados financieros. Los procedimientos selectivos dependen del juicio del auditor, incluyendo la evaluación de los riesgos de revelaciones erróneas significativas en los estados financieros, debido a fraude o error. Al realizar la evaluación de los riesgos el auditor considera el control interno relevante y que incide en la preparación de los estados financieros, preparando de esa manera procedimientos de auditoría apropiados a las circunstancias, pero no con el propósito de expresar la efectividad del control interno de la entidad sobre el uso de los activos en sus operaciones. Nuestra auditoría también incluyó una apropiada evaluación de las políticas contables utilizadas y la razonabilidad de las estimaciones contables realizadas por la administración de la Cámara Salvadoreña de la Valuación, así como evaluar la presentación de los estados financieros de la entidad. Creemos que la evidencia obtenida en nuestra auditoría es suficiente y apropiada, y nos proporciona una base para emitir nuestra opinión sobre los estados financieros de la entidad.

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 2 de 17

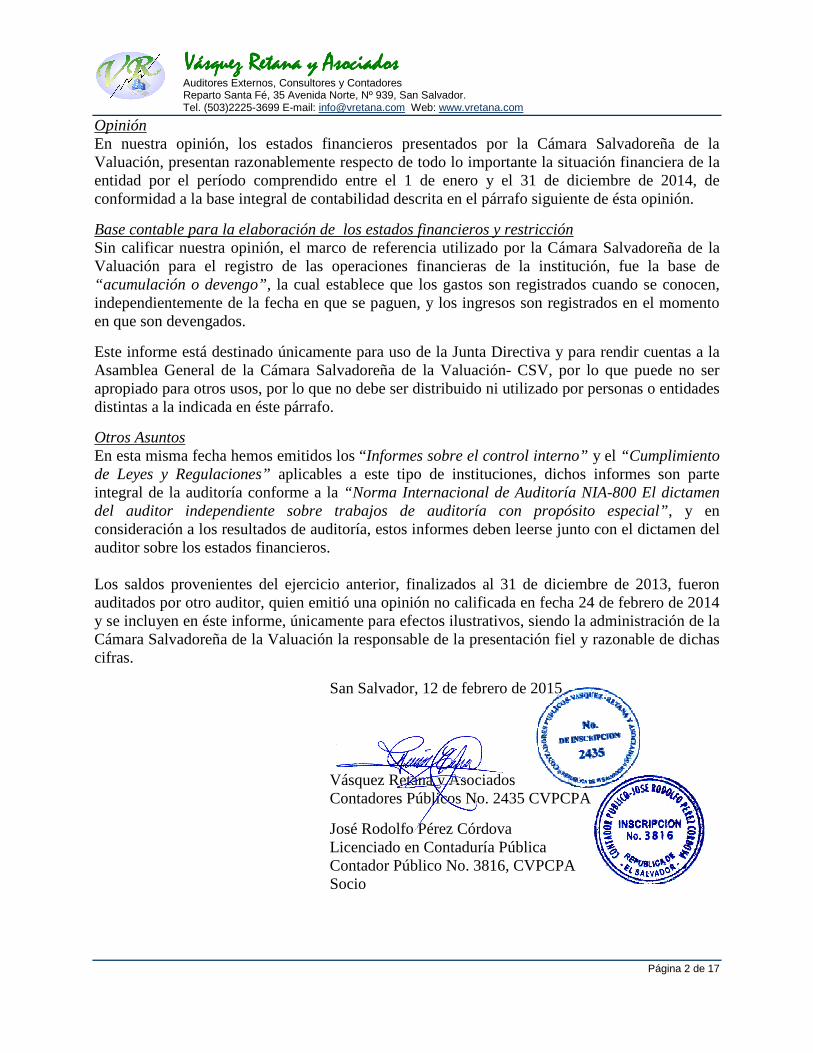

Opinión En nuestra opinión, los estados financieros presentados por la Cámara Salvadoreña de la Valuación, presentan razonablemente respecto de todo lo importante la situación financiera de la entidad por el período comprendido entre el 1 de enero y el 31 de diciembre de 2014, de conformidad a la base integral de contabilidad descrita en el párrafo siguiente de ésta opinión.

Base contable para la elaboración de los estados financieros y restricción Sin calificar nuestra opinión, el marco de referencia utilizado por la Cámara Salvadoreña de la Valuación para el registro de las operaciones financieras de la institución, fue la base de “acumulación o devengo”, la cual establece que los gastos son registrados cuando se conocen, independientemente de la fecha en que se paguen, y los ingresos son registrados en el momento en que son devengados.

Este informe está destinado únicamente para uso de la Junta Directiva y para rendir cuentas a la Asamblea General de la Cámara Salvadoreña de la Valuación- CSV, por lo que puede no ser apropiado para otros usos, por lo que no debe ser distribuido ni utilizado por personas o entidades distintas a la indicada en éste párrafo.

Otros Asuntos En esta misma fecha hemos emitidos los “Informes sobre el control interno” y el “Cumplimiento de Leyes y Regulaciones” aplicables a este tipo de instituciones, dichos informes son parte integral de la auditoría conforme a la “Norma Internacional de Auditoría NIA-800 El dictamen del auditor independiente sobre trabajos de auditoría con propósito especial”, y en consideración a los resultados de auditoría, estos informes deben leerse junto con el dictamen del auditor sobre los estados financieros. Los saldos provenientes del ejercicio anterior, finalizados al 31 de diciembre de 2013, fueron auditados por otro auditor, quien emitió una opinión no calificada en fecha 24 de febrero de 2014 y se incluyen en éste informe, únicamente para efectos ilustrativos, siendo la administración de la Cámara Salvadoreña de la Valuación la responsable de la presentación fiel y razonable de dichas cifras.

San Salvador, 12 de febrero de 2015

Vásquez Retana y Asociados Contadores Públicos No. 2435 CVPCPA

José Rodolfo Pérez Córdova Licenciado en Contaduría Pública Contador Público No. 3816, CVPCPA Socio

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 3 de 17

CAMARA SALVADOREÑA DE LA VALUACION – (CSV)

2. BALANCE GENERAL AL 31 DE DICIEMBRE DE 2014 Y 2013 (Expresado en Dólares de los Estados Unidos de América)

Notas 2014 2013

ACTIVO

ACTIVO CORRIENTE 20,315.28 13,450.04

Caja General Nota 1 0.00 150.00

Caja chica Nota 1 300.00 0.00

Bancos Nota 1 20,015.28 13,300.04

ACTIVO FIJO 2,221.56 1,420.14

Bienes muebles Nota 2 5,148.78 3,715.83

Depreciación acumulada Nota 2 (2,927.22) (2,295.69)

OTROS ACTIVOS 0.00 11,763.28

Crédito fiscal - IVA Nota 3 0.00 689.89

Exceso de gastos sobre ingresos Nota 4 0.00 11,073.39

TOTAL ACTIVO 22,536.84 26,633.46

PASIVO Y PATRIMONIO

PASIVO CORRIENTE 694.68 127.75

Proveedores Nota 5 489.73 0.00

Retenciones por pagar 153.43 127.75

Débito fiscal - IVA 51.52 0.00

FONDO PATRIMONIAL CSV 21,842.16 26,505.37

Aportaciones patrimoniales de asociados Nota 6 1,390.00 1,390.00

Fondo patrimonial - Financiero Nota 6 20,452.16 25,115.37

Excedentes de período Nota 6 6,968.32 0.00

Excedentes acumulados Nota 4 13,483.84 25,115.37

TOTAL PASIVO Y PATRIMONIO 22,536.84 26,633.12

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 4 de 17

CAMARA SALVADOREÑA DE LA VALUACION – (CSV)

3. ESTADO DE INGRESOS Y GASTOS DEL 1 DE ENERO AL 31 DE DICIEMBRE DE 2014 Y 2013 (Expresado en Dólares de los Estados Unidos de América)

Notas 2014 2013

INGRESOS DE OPERACIÓN 47,990.15 28,128.78

Donaciones no restringidas Nota 7 259.79 300.00

Donaciones restringidas Nota 7 40,294.87 21,902.78

Aportaciones no patrimoniales de asociados Nota 7 7,435.49 5,926.00

GASTOS 41,021.83 39,202.17

Gastos de operación Nota 8 40,844.57 39,084.42

Gastos financieros Nota 9 177.26 117.75

EXCEDENTES DEL PERIODO 6,968.32 (11,073.39)

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 5 de 17

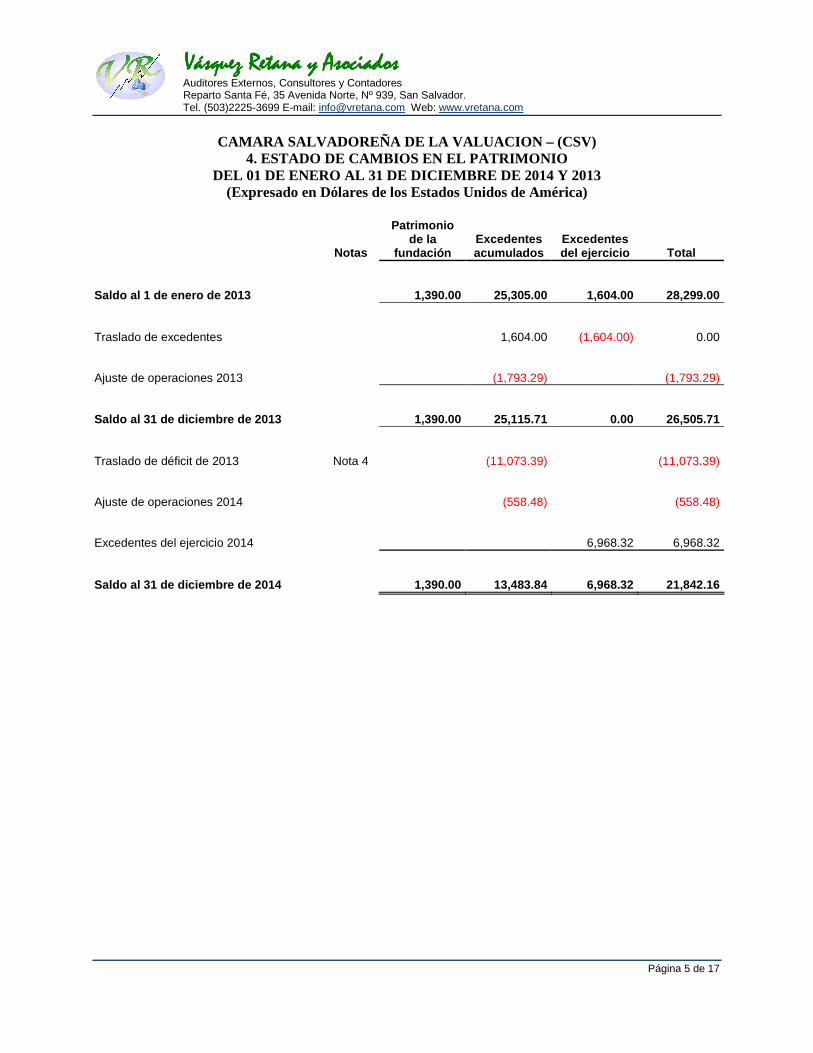

CAMARA SALVADOREÑA DE LA VALUACION – (CSV)

4. ESTADO DE CAMBIOS EN EL PATRIMONIO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 Y 2013

(Expresado en Dólares de los Estados Unidos de América)

Notas

Patrimonio de la

fundación Excedentes acumulados

Excedentes del ejercicio Total

Saldo al 1 de enero de 2013 1,390.00 25,305.00 1,604.00 28,299.00

Traslado de excedentes 1,604.00 (1,604.00) 0.00

Ajuste de operaciones 2013 (1,793.29) (1,793.29)

Saldo al 31 de diciembre de 2013 1,390.00 25,115.71 0.00 26,505.71

Traslado de déficit de 2013 Nota 4 (11,073.39) (11,073.39)

Ajuste de operaciones 2014 (558.48) (558.48)

Excedentes del ejercicio 2014 6,968.32 6,968.32

Saldo al 31 de diciembre de 2014 1,390.00 13,483.84 6,968.32 21,842.16

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 6 de 17

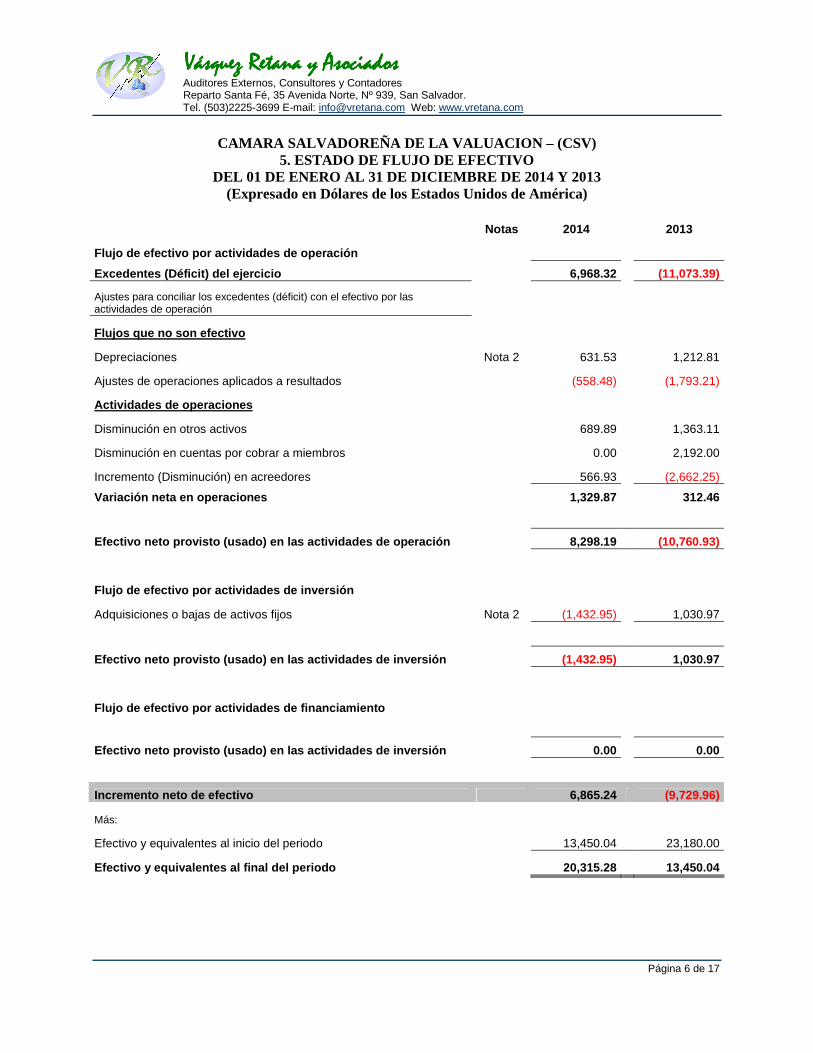

CAMARA SALVADOREÑA DE LA VALUACION – (CSV)

5. ESTADO DE FLUJO DE EFECTIVO DEL 01 DE ENERO AL 31 DE DICIEMBRE DE 2014 Y 2013

(Expresado en Dólares de los Estados Unidos de América)

Notas 2014 2013

Flujo de efectivo por actividades de operación

Excedentes (Déficit) del ejercicio 6,968.32 (11,073.39)

Ajustes para conciliar los excedentes (déficit) con el efectivo por las actividades de operación

Flujos que no son efectivo

Depreciaciones Nota 2 631.53 1,212.81

Ajustes de operaciones aplicados a resultados (558.48) (1,793.21)

Actividades de operaciones

Disminución en otros activos 689.89 1,363.11

Disminución en cuentas por cobrar a miembros 0.00 2,192.00

Incremento (Disminución) en acreedores 566.93 (2,662.25)

Variación neta en operaciones 1,329.87 312.46

Efectivo neto provisto (usado) en las actividades d e operación 8,298.19 (10,760.93)

Flujo de efectivo por actividades de inversión

Adquisiciones o bajas de activos fijos Nota 2 (1,432.95) 1,030.97

Efectivo neto provisto (usado) en las actividades d e inversión (1,432.95) 1,030.97

Flujo de efectivo por actividades de financiamiento

Efectivo neto provisto (usado) en las actividades d e inversión 0.00 0.00

Incremento neto de efectivo 6,865.24 (9,729.96)

Más:

Efectivo y equivalentes al inicio del periodo 13,450.04 23,180.00

Efectivo y equivalentes al final del periodo 20,31 5.28 13,450.04

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 7 de 17

6. RESUMEN DE POLÍTICAS CONTABLES Un resumen de las políticas contables cuya aplicación se observó en los registros de la Cámara Salvadoreña de la Valuación – (CSV) son las siguientes: A. BASE CONTABLE La base contable utilizada para registrar la contabilidad fue de “acumulación o devengo”, la cual se define así: los ingresos se registran cuando se devengan y los gastos cuando se conocen, independientemente de la fecha de pago. Esta base es la que exige la aplicación de los marcos de contabilidad como los USGAAP (Principios Generales de Contabilidad aplicados por los norteamericanos) y los que están basados en Normas Internacionales de Información Financiera; no obstante su uso no indica tácitamente el cumplimiento con dichas normativas. B. PERIODO CONTABLE Y UNIDAD MONETARIA Los estados financieros se preparan en dólares de los Estados Unidos, de acuerdo a las leyes establecidas en nuestro país y que fueron modificadas por la vigencia de la Ley de Integración Monetaria, que entró en vigencia a partir del 1 de Enero de 2001, fijando como tasa única de cambio entre el colón y el dólar en ¢ 8.75 colones x $ 1.00 USD, constituido en el tipo de cambio fijo para cualquier transacción con esta moneda internacional y por consiguiente otorgó al Dólar de los Estados Unidos de América el estatus de moneda de curso legal en El Salvador, tanto en su circulación como para la elaboración de los registros contables. El período contable establecido por la entidad auditada es de 12 meses comprendido del 1 de enero al 31 de diciembre de cada año. C. IMPUESTOS Y REGIMEN FISCAL Según el artículo 6 de la Ley de Impuesto sobre la Renta de El Salvador, las instituciones no lucrativas, no están sujetas al pago de impuesto sobre la renta, dicha categoría es calificada previamente por la Dirección General de Impuestos Internos; sin embargo, esto no las exime de cumplir las demás obligaciones formales que les corresponde como entidad jurídica a las instituciones participantes. En el caso de la Cámara Salvadoreña de la Valuación, la Dirección General de Impuestos Internos emitió con fecha 20 de agosto de 2013, la resolución 12301-NEX-1382-2013, en la cual se declaró a la entidad como sujeto pasivo excluida de la obligación tributaria sustantiva del pago del impuesto sobre la renta, por lo que únicamente debe cumplir las obligaciones formales con el sistema tributario salvadoreño. D. EFECTIVO Y EQUIVALENTES Se mantiene disponible y sin gravámenes para uso en las operaciones de la Asociación, y se consideran aquellos valores en moneda de curso legal que no tienen restricciones en el tiempo, por lo menos en los próximos tres meses después de la fecha del balance. E. PROPIEDAD, PLANTA Y EQUIPO Y DEPRECIACION ACUMULADA Los activos fijos se registrarán a su valor de adquisición o valor de donación. El modelo aplicado en la medición de las PP&E es el que corresponde a valor de adquisición – depreciación, no reconociendo ningún valor por deterioro del valor de las PP&E..

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 8 de 17

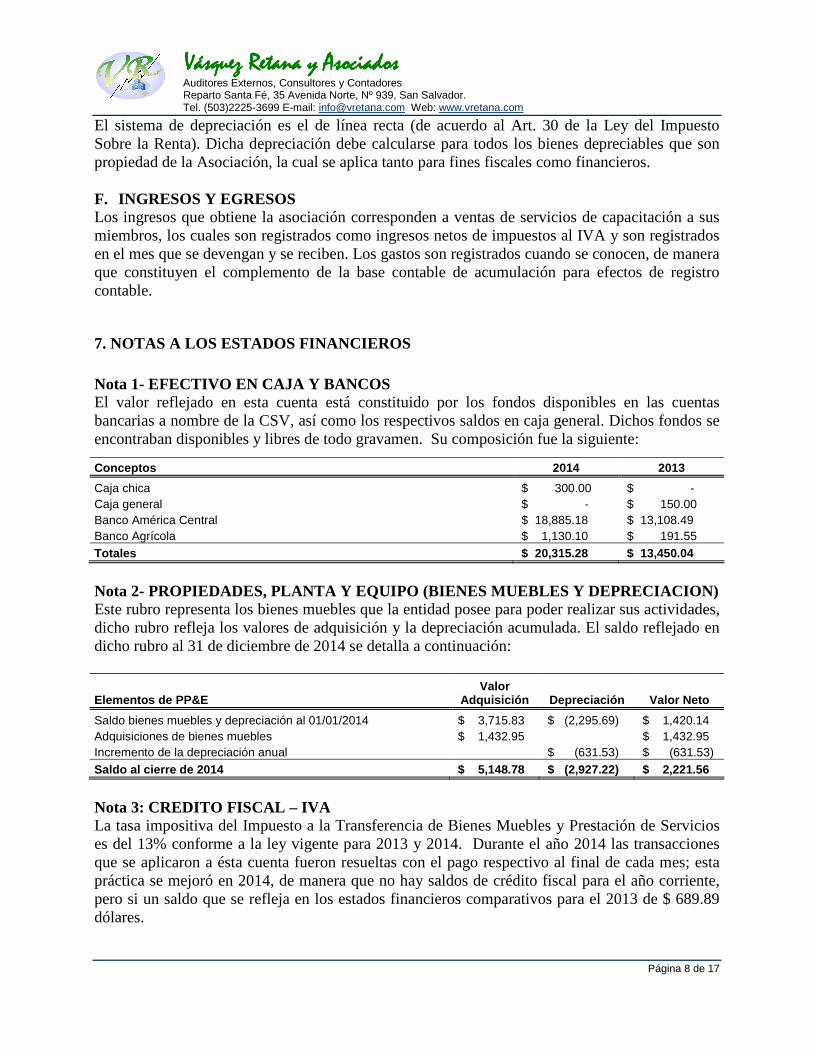

El sistema de depreciación es el de línea recta (de acuerdo al Art. 30 de la Ley del Impuesto Sobre la Renta). Dicha depreciación debe calcularse para todos los bienes depreciables que son propiedad de la Asociación, la cual se aplica tanto para fines fiscales como financieros. F. INGRESOS Y EGRESOS Los ingresos que obtiene la asociación corresponden a ventas de servicios de capacitación a sus miembros, los cuales son registrados como ingresos netos de impuestos al IVA y son registrados en el mes que se devengan y se reciben. Los gastos son registrados cuando se conocen, de manera que constituyen el complemento de la base contable de acumulación para efectos de registro contable.

7. NOTAS A LOS ESTADOS FINANCIEROS Nota 1- EFECTIVO EN CAJA Y BANCOS El valor reflejado en esta cuenta está constituido por los fondos disponibles en las cuentas bancarias a nombre de la CSV, así como los respectivos saldos en caja general. Dichos fondos se encontraban disponibles y libres de todo gravamen. Su composición fue la siguiente:

Conceptos 2014 2013

Caja chica $ 300.00 $ - Caja general $ - $ 150.00 Banco América Central $ 18,885.18 $ 13,108.49 Banco Agrícola $ 1,130.10 $ 191.55 Totales $ 20,315.28 $ 13,450.04

Nota 2- PROPIEDADES, PLANTA Y EQUIPO (BIENES MUEBLE S Y DEPRECIACION) Este rubro representa los bienes muebles que la entidad posee para poder realizar sus actividades, dicho rubro refleja los valores de adquisición y la depreciación acumulada. El saldo reflejado en dicho rubro al 31 de diciembre de 2014 se detalla a continuación:

Elementos de PP&E Valor

Adquisición Depreciación Valor Neto

Saldo bienes muebles y depreciación al 01/01/2014 $ 3,715.83 $ (2,295.69) $ 1,420.14 Adquisiciones de bienes muebles $ 1,432.95 $ 1,432.95 Incremento de la depreciación anual $ (631.53) $ (631.53) Saldo al cierre de 2014 $ 5,148.78 $ (2,927.22) $ 2,221.56

Nota 3: CREDITO FISCAL – IVA La tasa impositiva del Impuesto a la Transferencia de Bienes Muebles y Prestación de Servicios es del 13% conforme a la ley vigente para 2013 y 2014. Durante el año 2014 las transacciones que se aplicaron a ésta cuenta fueron resueltas con el pago respectivo al final de cada mes; esta práctica se mejoró en 2014, de manera que no hay saldos de crédito fiscal para el año corriente, pero si un saldo que se refleja en los estados financieros comparativos para el 2013 de $ 689.89 dólares.

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 9 de 17

Nota 4: EXCESO DE GASTOS SOBRE INGRESOS En el ejercicio contable del año 2013, la CSV reflejó un déficit en operación de $ 11,073.39 dólares, los cuales fueron reflejados en el activo, tal como es requerido en la presentación legal, la cual difiere de la presentación financiera (restando del fondo patrimonial). Dicho valor para el año 2014 fue reclasificado a la cuenta Fondo Patrimonial y aplicado a los excedentes acumulados, para reflejar el valor neto del patrimonio de la CSV. Nota 5- PROVEEDORES Esta cuenta representa las obligaciones de pago que la CSV posee con sus proveedores y que deberán cancelarse en el corto plazo. El saldo al cierre del ejercicio contable se presenta así: Conceptos 2014 2013

Proveedores de bienes y servicios $ 489.73 $ - Totales $ 489.73 $ -

Nota 6- FONDO PATRIMONIAL CSV Este rubro representa los montos de las aportaciones patrimoniales que hicieron los(as) asociados(as) al crear la entidad, así como los excedentes de la entidad al cierre de cada ejercicio contable. La composición es como sigue: Conceptos 2014 2013

Aportaciones patrimoniales de asociados(as) $ 1,390.00 $ 1,390.00 Excedentes acumulados $ 13,483.84 $ 25,115.37 Excedentes del período $ 6,968.32 $ (11,073.39) Subtotales $ 21,842.16 $ 15,431.98 Reclasificación de excedente a forma legal (Nota 4) $ - $ 11,073.39

Total fondo patrimonial CSV $ 21,842.16 $ 26,505.37

Nota 7– INGRESOS DE OPERACION Los ingresos que obtiene la CSV fueron originados por transacciones de venta de servicios de capacitación y otros servicios de atención a los(as) asociados(as); adicionalmente se obtuvieron ingresos por aportaciones de miembros que sumado a los primeros conceptos forman la totalidad de los ingresos. Respecto a la clasificación de la cuentas, se indica que el modelo de catálogo de cuentas utilizado no contempla la venta de servicios, por lo tanto, fue necesario crear subcuentas relacionadas con la naturaleza de las operaciones bajo los rubros de donaciones, lo que debe ser materia de rectificación en el Ministerio de Gobernación. Los saldos por los ingresos se presentan asi: Conceptos 2014 2013

Donaciones no restringidas Credenciales del extranjero $ 100.00 $ 300.00 Otros ingresos $ 159.79 $ -

Donaciones restringidas Seminarios y congresos $ 40,294.87 $ 21,902.78

Aportaciones no patrimoniales de asociados Aportaciones de miembros $ 7,435.49 $ 5,926.00

Total ingresos de operación $ 47,990.15 $ 28,128.78

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 10 de 17

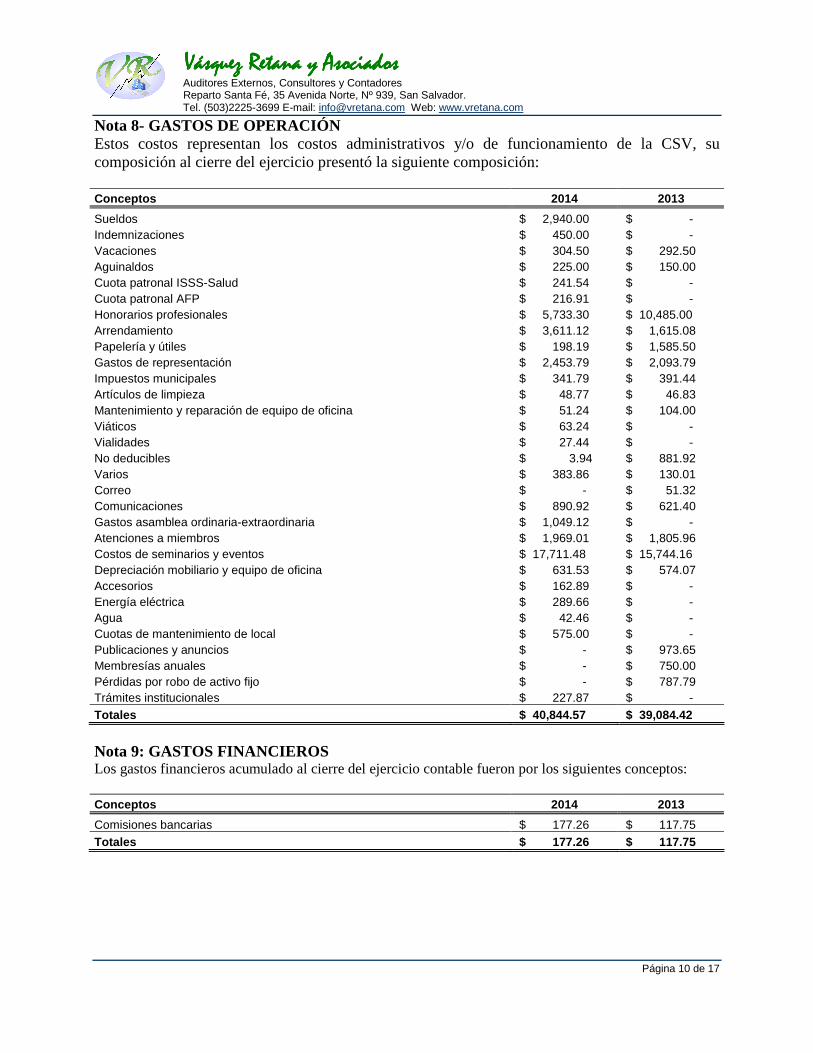

Nota 8- GASTOS DE OPERACIÓN Estos costos representan los costos administrativos y/o de funcionamiento de la CSV, su composición al cierre del ejercicio presentó la siguiente composición:

Conceptos 2014 2013

Sueldos $ 2,940.00 $ - Indemnizaciones $ 450.00 $ - Vacaciones $ 304.50 $ 292.50 Aguinaldos $ 225.00 $ 150.00 Cuota patronal ISSS-Salud $ 241.54 $ - Cuota patronal AFP $ 216.91 $ - Honorarios profesionales $ 5,733.30 $ 10,485.00 Arrendamiento $ 3,611.12 $ 1,615.08 Papelería y útiles $ 198.19 $ 1,585.50 Gastos de representación $ 2,453.79 $ 2,093.79 Impuestos municipales $ 341.79 $ 391.44 Artículos de limpieza $ 48.77 $ 46.83 Mantenimiento y reparación de equipo de oficina $ 51.24 $ 104.00 Viáticos $ 63.24 $ - Vialidades $ 27.44 $ - No deducibles $ 3.94 $ 881.92 Varios $ 383.86 $ 130.01 Correo $ - $ 51.32 Comunicaciones $ 890.92 $ 621.40 Gastos asamblea ordinaria-extraordinaria $ 1,049.12 $ - Atenciones a miembros $ 1,969.01 $ 1,805.96 Costos de seminarios y eventos $ 17,711.48 $ 15,744.16 Depreciación mobiliario y equipo de oficina $ 631.53 $ 574.07 Accesorios $ 162.89 $ - Energía eléctrica $ 289.66 $ - Agua $ 42.46 $ - Cuotas de mantenimiento de local $ 575.00 $ - Publicaciones y anuncios $ - $ 973.65 Membresías anuales $ - $ 750.00 Pérdidas por robo de activo fijo $ - $ 787.79 Trámites institucionales $ 227.87 $ - Totales $ 40,844.57 $ 39,084.42

Nota 9: GASTOS FINANCIEROS Los gastos financieros acumulado al cierre del ejercicio contable fueron por los siguientes conceptos: Conceptos 2014 2013

Comisiones bancarias $ 177.26 $ 117.75 Totales $ 177.26 $ 117.75

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 11 de 17

CAMARA SALVADOREÑA DE LA VALUACION– (CSV) 8. INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE CUMPLIMIENTOS

CONTRACTUALES, LEYES Y REGULACIONES Señoras(es): CAMARA SALVADOREÑA DE LA VALUACION Edificio Sunset Plaza, Apto. 14. S.S. Tel. 2264-4283 Presente.

Con atención a: Asamblea General y Junta Directiva Hemos auditado el cumplimiento de la Cámara Salvadoreña de la Valuación - CSV, para el periodo comprendido del 1 de enero al 31 de diciembre de 2014, con respecto al cumplimiento de los elementos establecidos en las normas legales del país que sujetan a la entidad para su debido cumplimiento en virtud de sus estatus jurídico reconocido por el Estado salvadoreño, expresadas en Leyes y Reglamentos para el ejercicio 2014.

Efectuamos nuestra auditoria de acuerdo con Normas Internacionales de Auditoria aplicables a auditorias de cumplimiento. Dichas normas requieren que planeemos y desempeñemos la auditoria para obtener seguridad razonable sobre si el proyecto cumplió con condiciones a las que estuvo sujeta durante el período indicado en el párrafo anterior. Una auditoria incluye examinar evidencia apropiada sobre una base de pruebas selectivas. Creemos que nuestra auditoria proporciona una base razonable para nuestra opinión.

El resumen de los cumplimientos para el período comprendido del 1 de enero al 31 de diciembre de 2014 se resumen en el siguiente recuadro:

8.1 CUMPLIMIENTO CON LEYES Y REGULACIONES: A: CUMPLIMIENTO B: NO CUMPLIMIENTO C: CUMPLIMIENTO PARCIAL D: PENDIENTE

CUMPLIMIENTO REFERENCIA

LEGAL

DESCRIPCION

A B C D

COMENTARIOS

Ley de Impuesto Sobre la Renta (LISR)

Art. 6, literal c) La Asociación cuenta con exención del Impuesto Sobre la Renta, emitida por el Ministerio de Hacienda. Exime Obligación Sustantiva y no Obligación Formal.

X Sujeto Excluido del ISR, con fecha 20 de agosto de 2013, mediante resolución 12301-NEX-1382-2013

Art. 48 de la Ley de ISR

A más tardar el 30 de abril del año siguiente. Declaración Anual de Impuesto Sobre la Renta (F11).

X El plazo para la presentación finaliza el 30 de abril de 2015, a la fecha de preparación de este informe estaba pendiente.

Ley del Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios (Ley de IVA)

Art. 93 Presentar formulario Declaración de Impuesto a la Transferencia de Bienes Muebles y a la Prestación de Servicios (F07) dentro de los primeros 10 días hábiles del mes siguiente al periodo tributario correspondiente.

X Cumplimiento. Se han presentado las declaraciones en las fechas correspondientes.

Código de Trabajo

Art. 17-28 El contrato Individual de Trabajo, así como su modificación o prórroga, deberá constar por escrito, en tres ejemplares, cada parte contratante conservará uno de éstos y el patrono remitirá el tercero a la Dirección General de Trabajo, dentro de los 8 días siguientes al de su celebración (Aplica modificación o prórroga), (Incluye: la Obligación de enviar al MITRAB los respectivos Contrato de Trabajo).

X La asociación no ha completado el proceso de formalización de contratos con la única empleada, solo tiene un contrato firmado por el contador, pero hace falta completar la firma del representante legal para completar el ciclo de contratación.

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 12 de 17

A: CUMPLIMIENTO B: NO CUMPLIMIENTO C: CUMPLIMIENTO PARCIAL D: PENDIENTE

CUMPLIMIENTO REFERENCIA

LEGAL

DESCRIPCION

A B C D

COMENTARIOS

Código Tributario y su Reglamento

Art. 90 Presentar Formulario de Actualización de dirección para recibir notificaciones dentro de los primeros diez días hábiles de cada año. Obligación de presentar formulario de Actualizar Dirección para Recibir Notificación (F211).

X No fue necesaria la presentación, ya que no hay cambio de dirección, esto es permitido según las reglas del Código Tributrario.

Art. 91 Presentar Balance General y Estado de Resultados dentro de los 4 meses siguientes al vencimiento del ejercicio. Formulario (F971), el cual es presentado de manera conjunta con la Declaración de Impuesto Sobre la Renta (F11) del Ejercicio fiscal.

X El plazo para la presentación finaliza el 30 de abril de 2015, a la fecha de preparación de este informe estaba pendiente.

Art. 123 Emitir dentro del mes de enero un informe de las personas a las que se les ha realizado retención del Impuesto Sobre la Renta. Obligación de presentar formulario Informe Anual de Retenciones de Renta-Formulario (F910).

X Cumplimiento.

Art. 139 y sig. Llevar contabilidad en forma manual o mecanizada, y llevar libros de compras y ventas autorizados por un contador público autorizado.

X

Art. 141 Las anotaciones deben estar amparadas por los documentos que cumplan con los requisitos de este código, no deben tener un atraso mayor a 15 días calendario.

X

Art. 146 A más tardar en los primeros diez días de: Enero, abril, junio y septiembre. Obligación de presentar Estado de Origen y Aplicación de Fondos (F950).

X

Art. 146 En los primeros diez días del mes siguiente al que fueron percibidas. Obligación de presentar Informe Sobre Donaciones (F-960)

No aplica, la CSV no recibió donaciones de ninguna naturaleza.

Art. 152 y 156 Declaración Mensual de Pago a Cuenta e Impuesto Retenido de Renta. Obligación de presentar Pago Cuenta e Impuesto Retenido de Renta (F14)

X

Art. 209 C.T. y Art. 80 RACT.

Los contribuyentes obligados a llevar contabilidad de conformidad a los artículos 139, inciso 2° y Art. 209 del C. T., deberán contratar los servicios de Contadores, Tenedores de Libros, Bachilleres en Comercio y Administración opción Contaduría, con títulos reconocidos por el Estado por medio del Ministerio de Educación, comprobando ante la Administración Tributaria, cuando ésta lo requiera, su calidad como contadores que les permite llevar contabilidades. Obligación de llevar contabilidad formal por un Contador Acreditado.

X

Ley de Asociaciones y Fundaciones Sin Fines de Lucro (ONG´s) y Su Reglamento

Art. 40 Las asociaciones y fundaciones quedan obligadas a llevar contabilidad formal de su patrimonio, de acuerdo con algunos de los sistemas contables generalmente aceptados y conforme a las normas tributarias, autorizada por la Dirección General del Registro. Obligación de llevar Contabilidad Formal de Acuerdo a las Normas Tributarias.

X

Art. 58 En el Registro se inscribirán: 2) Las credenciales o documentos en que conste el nombramiento de sus representantes, dirigentes, administradores y nómina de miembros de la entidad; etc. Obligación de Inscribir las Credenciales.

X Cumplimiento. Se cuenta con credencial de Junta Directiva Vigente para el período auditado.

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 13 de 17

A: CUMPLIMIENTO B: NO CUMPLIMIENTO C: CUMPLIMIENTO PARCIAL D: PENDIENTE

CUMPLIMIENTO REFERENCIA

LEGAL

DESCRIPCION

A B C D

COMENTARIOS

Art. 27 (Reglamento de la Ley de ONG´s)

Art. 27.- Las Asociaciones y las Fundaciones están obligadas a enviar al Registro, dentro de los dos meses siguientes al cierre de su ejercicio económico el Balance General y Estados Financieros debidamente dictaminados por Auditor para efectos de inscripción . Obligación de Presentar Estados Financieros al Ministerio de Gobernación.

X A esta fecha del informe, el procedimiento estaba pendiente.

Ley Orgánica de Servicios Estadísticos y Reglamento Ley del Registro de Comercio

Art. 14 y 15 de Ley Orgánica Art. 10 Reglamento Ley Registro de Comercio

Art. 14.- Todas las oficinas del Estado, inclusive las del Servicio Exterior, los organismos autónomos y en general, todas las personas naturales y jurídicas domiciliadas o residentes en el país, están obligadas a suministrar a la DIGESTYC, con la regularidad y término prudencial que ella fije, los datos que requiera el servicio estadístico nacional, y no podrán excusarse de esta obligación, etc. Obligación de Presentación de Estados Financieros a DIGESTYC.

X

Ley General Tributaria Municipal

Art. 90

Presentar las declaraciones para determinación de los tributos, con los anexos respectivos, cuando así se encuentre establecido, en los plazos y de acuerdo con las formalidades correspondientes al 31 de Marzo de cada año. (Obligación de Presentación de la Declaración de Impuestos Municipales).

X A la fecha del informe, la obligación estaba pendiente

En nuestra opinión, a excepción de los asuntos pendientes señalados en el recuadro anterior la Cámara Salvadoreña de la Valuación - CSV, guardó respecto de todo lo importante, el debido cumplimiento con los asuntos legales al 31 de diciembre de 2014. Este informe está destinado únicamente para uso de la Cámara Salvadoreña de la Valuación - CSV, por lo que puede no ser apropiado para otros usos, por lo que no debe ser distribuido ni utilizado por partes distintas a las indicadas en éste párrafo.

San Salvador, 12 de febrero de 2015.

Vásquez Retana y Asociados Contadores Públicos No. 2435 CVPCPA José Rodolfo Pérez Córdova Licenciado en Contaduría Pública Contador Público No. 3816, CVPCPA Socio

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 14 de 17

CAMARA SALVADOREÑA DE LA VALUACION– (CSV) 9. INFORME DE LOS AUDITORES INDEPENDIENTES SOBRE ESTRUCTURA DE

CONTROL INTERNO Señoras(es): CAMARA SALVADOREÑA DE LA VALUACION Edificio Sunset Plaza, Apto. 14. S.S. Tel. 2264-4283 Presente.

Con atención a: Asamblea General y Junta Directiva

Hemos realizado la auditoría de los estados financieros de la Cámara Salvadoreña de la Valuación - CSV, para el periodo comprendido del 1 de enero al 31 de diciembre de 2015. Efectuamos nuestra auditoría de acuerdo a Normas Internacionales de Auditoria. Estas normas nos proveen directrices suficientes para que planifiquemos y desarrollemos la auditoría para obtener una seguridad razonable acerca de si las cifras presentadas en los estados financieros de la entidad están libres de errores de importancia significativa. Se considero la estructura del control interno, para determinar los procedimientos de auditoría pertinentes que nos permitieran emitir una opinión sobre los estados financieros emitidos por la administración de la entidad La administración de la Cámara Salvadoreña de la Valuación es responsable de implementar un adecuado sistema de control interno, cuya función sea la de proveer una seguridad razonable, pero no absoluta que los activos de la entidad están protegidos contra posibles pérdidas o usos no autorizados y que las transacciones son ejecutadas y registradas en base a la normativa técnica, legal y el convenio de financiación, que permita una razonable presentación de los estados financieros. Los objetivos de una estructura de control interno son proporcionar a la administración una seguridad razonable, pero no absoluta, de que los activos están protegidos contra uso o disposiciones no autorizadas y que las transacciones son ejecutadas de acuerdo con la aprobación de la administración y debidamente registradas para permitir la preparación de informes financieros de acuerdo con la base contable adoptada para el control financiero de la entidad. Debido a las limitantes inherentes a cualquier estructura de control interno pueden ocurrir errores o irregularidades y no ser detectados. Asimismo, cualquier evaluación futura de dicha estructura está sujeta al riesgo que los procedimientos puedan volverse inadecuados debido a cambios en las condiciones o bien que la efectividad del diseño, o el grado de cumplimiento de los procedimientos pueda deteriorarse. Como resultado de nuestro examen, observamos situaciones que llamaron nuestra atención y que tuvieran un impacto importante en la estructura de control interno de la institución; no obstante, algunos eventos han sido informados a la administración de la CSV, en documento oficial denominado “Carta de gerencia” presentada de manera separada de este informe.

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 15 de 17

Este informe no pretende señalar a personas en particular, sino mencionar situaciones que se deben tomar en cuenta para mejorar el control interno de la institución, por lo que está dirigido a la administración de la Cámara Salvadoreña de la Valuación - CSV. Este informe está destinado únicamente para uso de la Cámara Salvadoreña de la Valuación, por lo que puede no ser apropiado para otros usos, por lo que no debe ser distribuido ni utilizado por partes distintas a la indicada en éste párrafo.

San Salvador, 12 de febrero de 2015

Vásquez Retana y Asociados Contadores Públicos No. 2435 CVPCPA José Rodolfo Pérez Córdova Licenciado en Contaduría Pública Contador Público No. 3816, CVPCPA Socio

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 16 de 17

ANEXO 1: OBJETIVO Y ALCANCE DE AUDITORIA OBJETIVOS DE LA AUDITORIA General: Realizar la auditoría financiera de la Cámara Salvadoreña de la Valuación - CSV, de manera que se verifique el trabajo contable-administrativo, para determinar la razonabilidad de las aseveraciones y el contenido de los estados financieros en su conjunto, preparados de acuerdo con la base contable de acumulación o devengo, y verificando los aspectos de control interno que pudieran presentar un impacto importante en la información financiera para el período del 1 de enero al 31 de diciembre de 2014.

Específicos: 1. Auditar los Estados Financieros del período comprendido del 01 de enero al 31 de diciembre

de 2014, de la entidad denominada Cámara Salvadoreña de la Valuación - CSV, de conformidad con las Normas Internacionales de Auditoría, expresando opinión independiente sobre ellos y si estos están de acuerdo a los principios de contabilidad vigentes en El Salvador, durante el período sujeto a examen y que le son aplicables por la naturaleza misma de entidad sin fines de lucro.

2. Evaluar el control interno de la CSV, con la finalidad de determinar los niveles de riesgo a que está sujeta la institución para revelar razonablemente las cifras de los estados financieros, emitiendo recomendaciones a través de la respectiva carta de gerencia, para coadyuvar en la solución de las posibles deficiencias que pudieran ser encontradas, pero no con la finalidad de detectar fraudes e emitir un juicio de aseguramiento de los controles y ausencia de fraudes, los cuales en caso de ser detectados serán reportados a la dirección.

ALCANCE DE LA AUDITORIA El alcance de la auditoría para CSV, incluyó lo siguiente: � Verificación en base a pruebas selectivas de registros contables realizados en el período

sujeto a la auditoria. � Análisis de las partidas relacionadas con el efectivo, con énfasis en determinar su correcta

valuación e integridad. � Análisis de la situación de liquidez de la CSV, para determinar las disponibilidades y su

aplicación en la operación de la entidad. � Evaluación de la razonabilidad de las operaciones financieras, así como de la presentación de

los estados financieros en su conjunto. � Análisis de la aplicación de los fondos, principalmente enfocados a que estuvieran

adecuadamente autorizados, erogados y correctamente liquidados en el caso de los anticipos. � Verificación de las conciliaciones bancarias para las diversas cuentas de la CSV, en lo que

respecta a formulación, titularidad y saldos. � Estudio y comprensión del control interno de la entidad, para determinar los riesgos que

pudieran estar vinculados o tener un impacto importante en las aseveraciones de la administración, expresadas en los estados financieros.

� Verificación del cumplimiento de los aspectos legales que involucran a la CSV, en lo que respecta a tributación, seguridad social y otros compromisos laborales y/o administrativos.

Vásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y AsociadosVásquez Retana y Asociados Auditores Externos, Consultores y Contadores Reparto Santa Fé, 35 Avenida Norte, Nº 939, San Salvador. Tel. (503)2225-3699 E-mail: [email protected] Web: www.vretana.com

Página 17 de 17

METODOLOGIA La auditoría de la CSV se realizó bajo la observancia de las Normas Internacionales de Auditoría y la Normas emitidas por el Consejo de Vigilancia de la Contaduría Pública y Auditoría de El Salvador, todo ello en concordancia con el ámbito internacional en los casos que fueron aplicables, las normas nos establecen que debemos efectuar nuestro trabajo bajo el siguiente lineamiento: 1) Planificación del trabajo: El cual se realizó en el tiempo inicial, analizando la estructura de

control interno de las entidades ejecutoras y determinando sus áreas críticas que llamaron la atención por su importancia en la auditoría.

2) Aplicación de técnicas de auditoría: Estas se utilizaron de acuerdo a la naturaleza de la partida o herramienta de control interno que fue analizado, así tenemos que se desarrollaron pruebas selectivas de las transacciones, pruebas de cumplimiento en cuanto a las diferentes operaciones y pruebas sustantivas en las diferentes áreas cuya naturaleza fue de evaluación crítica, todo ello usando técnicas como las consultas con la administración, observación, verificación de documentos, cálculos matemáticos y el análisis de casos.

3) Valoración de la prueba: Se analizó el impacto de las pruebas encontradas y se estudió su posible solución en los casos aplicables, de manera que el informe no se volviere una crítica, sino una propuesta correctiva de los posibles eventos de riesgo encontrados.

4) Diligencia: Nos apegamos a un tiempo de ejecución, para lo cual se asignó personal calificado que permita obtener eficiencia y calidad para los usuarios del trabajo de auditoría.

La auditoría fue realizada en las oficinas principales de la CSV, en la cual se verificaron los documentos relativos al control financiero.

Como parte de la metodología inicial se incluyó la evaluación y comprensión del sistema de control interno aplicado a las transacciones financieras. El desarrollo de la auditoría requirió de la participación activa de las personas encargadas del manejo de las finanzas institucionales, esto permitió determinar los riesgos de mejor manera y/o cualquier situación que llevó a obtener los mejores resultados de la auditoría financiera institucional y por ende a la satisfacción de los distintos usuarios de la información. Se designó un profesional de auditoría para la realización de las pruebas contempladas en el programa de auditoría que se preparó en la fase de planeación de la misma. Asimismo, se asignó un supervisor para verificar la calidad del trabajo de auditoría realizado.