INFORME DE AUDITOR˝A DEFINITIVO Sr. Intendente

60

Ejecución Presupuestaria de Gastos 1 INFORME DE AUDITORヘA DEFINITIVO Aud. Cód. 0I-14/14 – Expte. Nコ 242-4481/14 Sr. Intendente de la Municipalidad de Vaqueros Dn. Daniel Moreno Su Despacho En uso de las facultades conferidas por el artículo 169 de la Constitución de la Provincia de Salta y de conformidad con las disposiciones de la Ley Nコ 7103, artículo 32, la AUDITORヘA GENERAL DE LA PROVINCIA DE SALTA procedió a efectuar un examen en el ámbito de la Municipalidad de Vaqueros, con el objeto que se detalla a continuación: 1. Objeto de la Auditoría Auditoría Financiera y de Legalidad en la Municipalidad de Vaqueros, circunscripta a los puntos de auditoría definidos en el Programa de Acción Anual de Auditoría y Control año 2014 – Resolución (AGPS) Nコ 66/13 – y la Planificación Específica de la Auditoría Código 0I-14/14: “Evaluar la razonabilidad de la información contenida en la: Ejecución Presupuestaria de Gastos y Estado de Deuda”. El periodo auditado abarca desde el 01 de Enero al 31 de Diciembre del año 2012. 2. Alcance del Trabajo de Auditoria 2.1. Procedimientos de auditoría aplicados El trabajo de auditoría fue realizado de conformidad con las Normas Generales y Particulares de Auditoría Externa, establecidas en la Resolución Nコ 61/01 de la Auditoría General de la Provincia de Salta, aplicándose procedimientos de auditoría con la extensión que se ha considerado necesaria en las circunstancias.

Transcript of INFORME DE AUDITOR˝A DEFINITIVO Sr. Intendente

Ejecución Presupuestaria de Gastos

1

INFORME DE AUDITORÍA DEFINITIVO

Aud. Cód. 0I-14/14 – Expte. Nº 242-4481/14

Sr. Intendente

de la Municipalidad de Vaqueros

Dn. Daniel Moreno

Su Despacho

En uso de las facultades conferidas por el artículo 169 de la Constitución de la Provincia de

Salta y de conformidad con las disposiciones de la Ley Nº 7103, artículo 32, la AUDITORÍA

GENERAL DE LA PROVINCIA DE SALTA procedió a efectuar un examen en el ámbito de la

Municipalidad de Vaqueros, con el objeto que se detalla a continuación:

1. Objeto de la AuditoríaAuditoría Financiera y de Legalidad en la Municipalidad de Vaqueros, circunscripta a los puntos

de auditoría definidos en el Programa de Acción Anual de Auditoría y Control año 2014 –

Resolución (AGPS) Nº 66/13 – y la Planificación Específica de la Auditoría Código 0I-14/14:

“Evaluar la razonabilidad de la información contenida en la: Ejecución Presupuestaria de Gastos

y Estado de Deuda”.

El periodo auditado abarca desde el 01 de Enero al 31 de Diciembre del año 2012.

2. Alcance del Trabajo de Auditoria

2.1. Procedimientos de auditoría aplicados

El trabajo de auditoría fue realizado de conformidad con las Normas Generales y Particulares de

Auditoría Externa, establecidas en la Resolución Nº 61/01 de la Auditoría General de la

Provincia de Salta, aplicándose procedimientos de auditoría con la extensión que se ha

considerado necesaria en las circunstancias.

Ejecución Presupuestaria de Gastos

2

Para la obtención y análisis de las evidencias se aplicaron los siguientes procedimientos de

auditoría:

Entrevistas personales a funcionarios y empleados del Municipio.

Relevamiento, recopilación y análisis de la normativa aplicable en el periodo bajo

examen y la actualmente vigente.

Requerimiento, análisis y evaluación de la documentación, registros, informes y

antecedentes de control relacionados con el objeto auditado.

Revisión de Legajos de las Obras Públicas.

Inspecciones oculares.

Comprobaciones matemáticas, globales de razonabilidad y consistencia de la

Ejecución Presupuestaria correspondiente al Periodo 2012.

Selección de muestras de partidas presupuestarias a los efectos de constatar

Exposición, Pertenencia, Valuación, Validez y Legalidad de las operaciones

registradas.

Constatación de Terceros. Para ello se obtuvo información, de la Contaduría General

de la Provincia, Tesorería General de la Provincia, Secretaría de Obras Públicas del

Ministerio de Economía, Infraestructura y Servicios Públicos, Ministerio de Desarrollo

Humano, Instituto Provincial de la Vivienda y Dirección de Vialidad de Salta.

2.2. Marco Normativo

a) De Carácter General

Constitución de la Provincia de Salta.

Ley Nº 5.348 de Procedimientos Administrativos de la Provincia de Salta.

Ley Nº 6068, Estatuto del Empleado Municipal.

Ley Nº 6.838 Sistema de Contrataciones de la Provincia de Salta.

Decreto Ley Nº 705/57 y sus modificatorias. Ley de Contabilidad.

Decreto Nº 1.448/96 y 1658/96 reglamentarios de la Ley Prov.Nº6.838.

Decreto 7655/72. Régimen de Contabilidad y Control del Patrimonio del

Estado y modificatorios.

Ejecución Presupuestaria de Gastos

3

Decreto Ley Nº 09/75, Código Fiscal de la Provincia de Salta.

Decreto N° 1.448/96 Reglamentario del Sistema de Contrataciones de la

Provincia y modificatorias.

Decreto N° 402/08 – Régimen Federal de Responsabilidad Fiscal.

Decreto N° 4689/97 – Manual de Clasificaciones Presupuestarias para el

Sector Público Provincial.

Decreto Nacional Nº 206/09 de Necesidad y Urgencia, de creación del

Fondo Federal Solidario (Soja).

Decreto Provincial Nº 1368/09, en Acuerdo General de Ministros y en

carácter de Necesidad y Urgencia, de adhesión de la Provincia de Salta al

Decreto Nacional Nº 206/09, e implementación de la distribución del

Fondo Federal Solidario (Soja), a los municipios adheridos.

Resolución General N° 08/2003 de la Dirección General de Rentas:

Designación Agentes de Retención en el Impuesto a las Actividades

Económicas.

b) De Carácter Particular

Ordenanza Nº 00384/11 del 13/12/2011, aprueba el Presupuesto General

de Gastos y Cálculo de Recursos correspondientes al año 2012.

Res. Nº SH- 02/12 – del Departamento Ejecutivo Municipal. Modificar

las Partidas Presupuestarias de Recursos y Gastos del Ejercicio 2012.

Res. Nº SH- 03/12 – del Departamento Ejecutivo Municipal. Modificar

las Partidas Presupuestarias de recursos y Gastos del Ejercicio 2012.

Res. Nº SH- 19/12 – del Departamento Ejecutivo Municipal. Modificar

las Partidas Presupuestarias de recursos y Gastos del Ejercicio 2012.

2.3. Limitaciones al Alcance

El alcance de las tareas determinadas, en el marco de la presente auditoria, se ha visto

limitado por la siguiente circunstancia:

Ejecución Presupuestaria de Gastos

4

En el Rubro Obras Públicas no se dispone para la totalidad de los renglones de la muestra

seleccionada, la documentación correspondiente a un Legajo Técnico completo a saber:

Pliego de Condiciones, Memoria Descriptiva, Especificaciones Técnicas, Croquis o Planos

y Cómputos y Presupuesto que limitaron, parcial o totalmente, la aplicación de los

procedimientos y pruebas de auditoría.

En consecuencia para una parte de la muestra, no ha sido posible aplicar los

procedimientos de auditoría siguientes:

Revisión de la documentación a fin de conocer cabalmente la obra contratada por el

Municipio, cotejando los distintos componentes de un Legajo Técnico, a saber:

memoria descriptiva, especificaciones técnicas, planos o croquis y cómputos y

presupuestos.

Comprobaciones matemáticas y técnicas.

Revisiones conceptuales.

Comprobaciones globales de razonabilidad.

Examen de documentación.

Inspecciones oculares

Por todo lo anterior, se aclara que en uno de los renglones de la ejecución presupuestaria

sólo se pudo analizar parcialmente, quedando la muestra definitiva representando

aproximadamente el 73,87 % del rubro “Obras Públicas”.

3. Aclaraciones Previas

A continuación se exponen aspectos que a criterio del equipo de auditores resultan

necesarias para una mejor esquematización y exposición del informe:

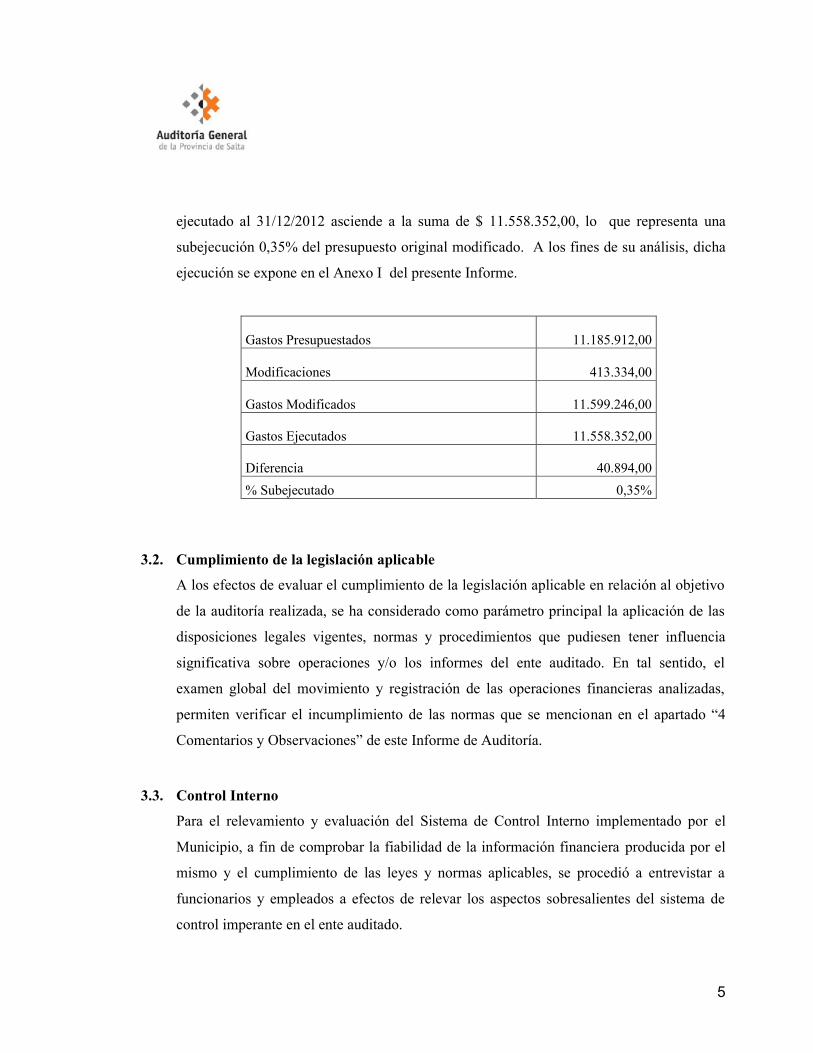

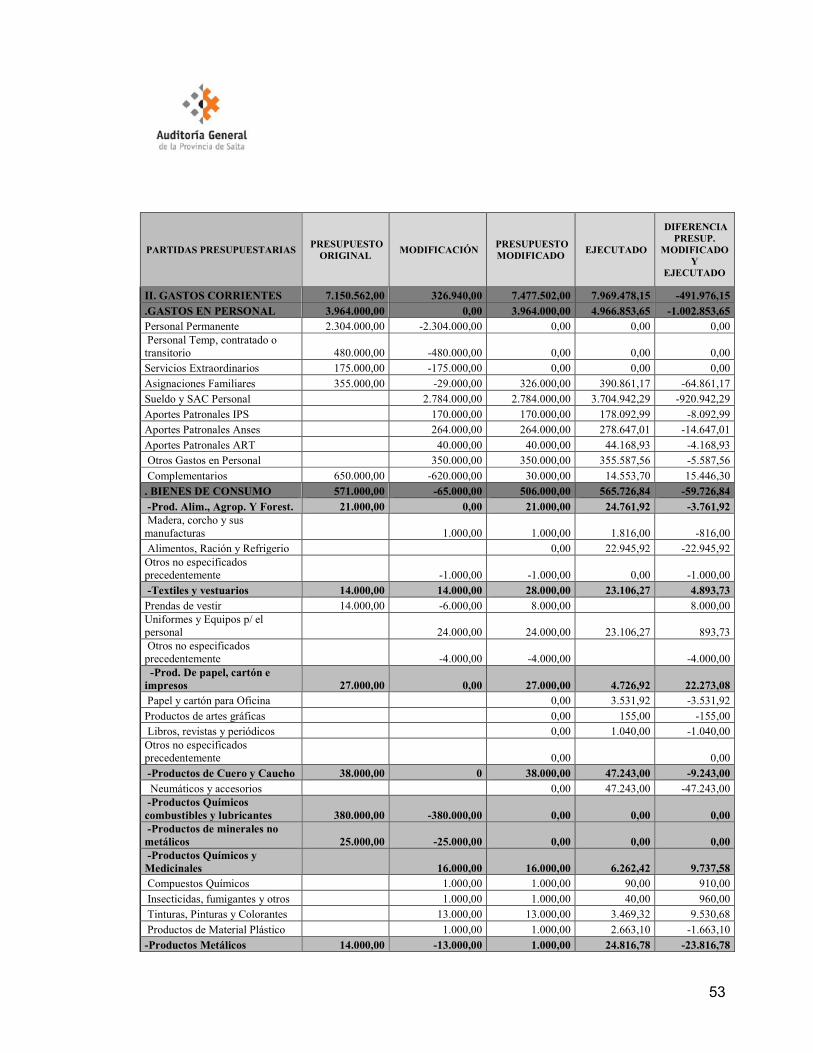

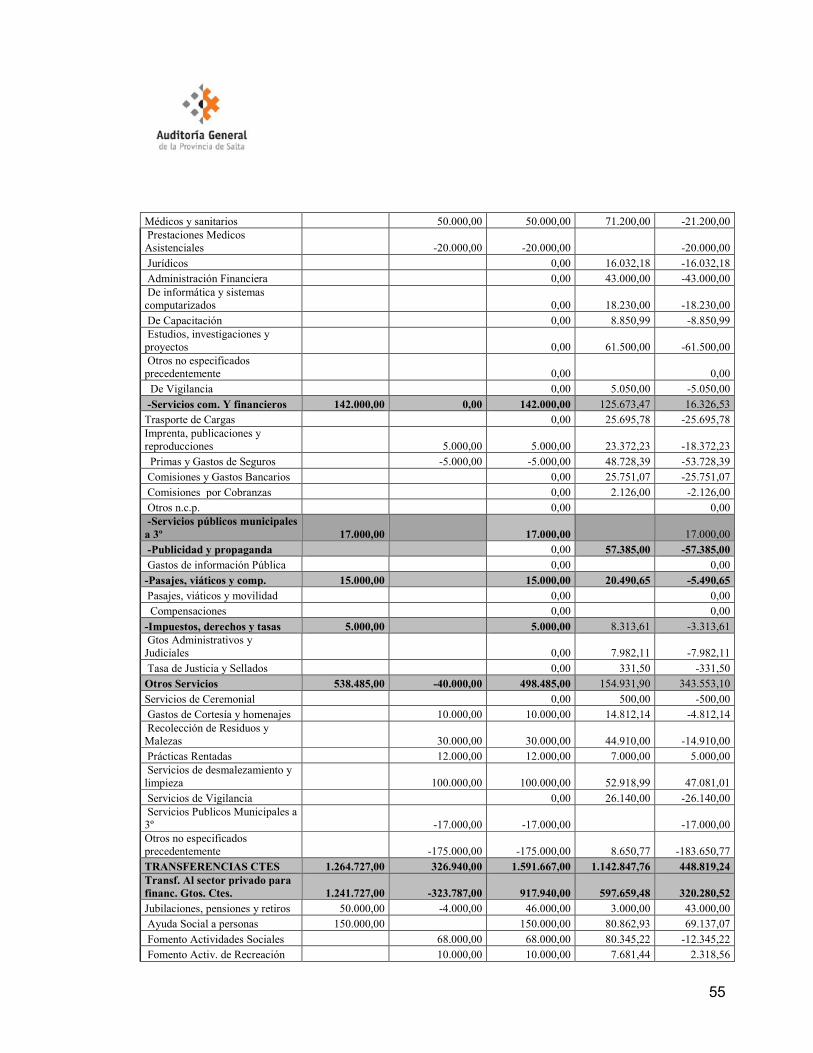

3.1. Ejecución Presupuestaria 2012

El monto total de erogaciones presupuestadas para el Ejercicio 2012 asciende a la suma de

$ 11.185.912,00, se incorporan y se reclasifican partidas de Gastos mediante Resoluciones

SH 02/12 y SH 19/12 siendo el monto de total de Gastos Modificados $ 11.599.246 y lo

Ejecución Presupuestaria de Gastos

5

ejecutado al 31/12/2012 asciende a la suma de $ 11.558.352,00, lo que representa una

subejecución 0,35% del presupuesto original modificado. A los fines de su análisis, dicha

ejecución se expone en el Anexo I del presente Informe.

Gastos Presupuestados 11.185.912,00

Modificaciones 413.334,00

Gastos Modificados 11.599.246,00

Gastos Ejecutados 11.558.352,00

Diferencia 40.894,00% Subejecutado 0,35%

3.2. Cumplimiento de la legislación aplicable

A los efectos de evaluar el cumplimiento de la legislación aplicable en relación al objetivo

de la auditoría realizada, se ha considerado como parámetro principal la aplicación de las

disposiciones legales vigentes, normas y procedimientos que pudiesen tener influencia

significativa sobre operaciones y/o los informes del ente auditado. En tal sentido, el

examen global del movimiento y registración de las operaciones financieras analizadas,

permiten verificar el incumplimiento de las normas que se mencionan en el apartado “4

Comentarios y Observaciones” de este Informe de Auditoría.

3.3. Control Interno

Para el relevamiento y evaluación del Sistema de Control Interno implementado por el

Municipio, a fin de comprobar la fiabilidad de la información financiera producida por el

mismo y el cumplimiento de las leyes y normas aplicables, se procedió a entrevistar a

funcionarios y empleados a efectos de relevar los aspectos sobresalientes del sistema de

control imperante en el ente auditado.

Ejecución Presupuestaria de Gastos

6

Las fallas de Control Interno detectadas se enuncian en el apartado “4 Comentarios y

Observaciones”.

4. Comentarios y Observaciones

El presente Informe de Auditoría se emite a los fines de comunicar a la administración

municipal los comentarios y observaciones, ordenados conforme el objetivo de auditoría

descriptos en el apartado I, que surgen del análisis realizado por los auditores intervinientes

y sobre la documentación aportada y seleccionada al efecto.

El Informe de Auditoría Provisorio fue notificado el 27 de Diciembre de 2016, mediante

Cédula de Notificación (Nota Nº01138/16 de la A.G.P.S.), en la misma se invitó a

funcionarios del Municipio a concurrir dentro de los cinco días hábiles administrativos a la

Auditoria general de la Provincia para profundizar sobre los fundamentos del Informe de

Auditoría Provisorio, vencido este plazo y ante la falta de concurrencia de los mismos, se

procede a la redacción del presente Informe de Auditoría Definitivo.

4.1 Control Interno

Como resultado del análisis efectuado y la consiguiente evaluación realizada, en lo

concerniente al Sistema de Control Interno operante en el Ente auditado, se formulan las

siguientes observaciones:

4.1.1. No se presentó el manual de Misiones y Funciones y el Manual de Procedimientos

de las diferentes Áreas del Municipio, lo que dificulta las actividades de control a

realizar.

4.1.2. Los libros y estados contables emitidos por el Sistema informático no son

encuadernados una vez finalizado el ejercicio, ni foliados y rubricados, como

formalidades necesarias para evitar adulteración, falseamiento, sustitución o

agregados.

4.1.3. No se confecciona el Programa Anual de Contrataciones (Art 4 Ley Nº 6838).

Ejecución Presupuestaria de Gastos

7

4.1.4. No se emitieron resoluciones por la totalidad de transferencias, modificaciones y/o

reasignaciones de partidas presupuestarias realizadas en el ejercicio 2012. Las

resoluciones de modificación de partidas deben ser emitidas al momento de

ocurrencia de cada una de las causales que dieron origen a las modificaciones

presupuestarias.

4.1.5. El municipio no cuenta con un sistema de registración contable integral e integrado

que incluya los sistemas presupuestario, financiero y patrimonial (art. 43 del

Decreto Ley Nº 705/57 y sus modificaciones).

4.1.6. Las inversiones en obras públicas no se registran por centro de costos.

4.1.7. La recaudación diaria se utiliza para efectuar pagos a proveedores en efectivo. No

posee instrumento interno que determine hasta qué monto los pagos pueden ser en

efectivo y desde qué monto los pagos deben ser efectuados con cheque.

4.1.8. Los pagos en efectivo se realizan por ventanilla, situación que se agrava por los

montos significativos que se abonan.

4.1.9. No se efectúa en la totalidad de los pagos a proveedores las retenciones impositivas

correspondientes al Impuesto a las Actividades Económicas, según lo establecido

en el Código Fiscal de la Provincia de Salta y en las RG 08/03 y 08/10 de la

Dirección General de Rentas de la Provincia, ni las correspondientes al Impuesto a

las Ganancias al momento de efectuar los pagos a proveedores.

4.2 Análisis Ejecución Presupuestaria de Gastos Ejercicio 2012.

El total de Erogaciones del período 2012 por $ 11.558.352,00 se encuentra integrado de

la siguiente manera:

Ejecución Presupuestaria de Gastos

8

Conceptos Importe en $% sobre el

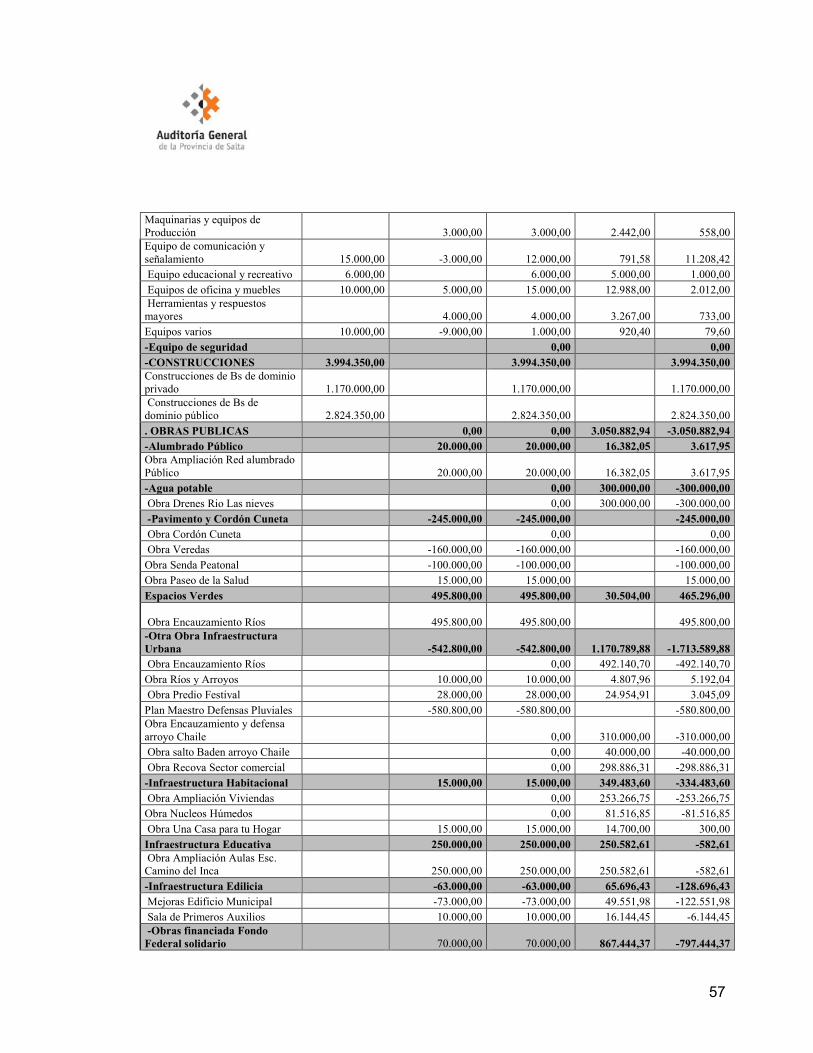

totalGastos en Personal 4.966.853,65 43%Bienes de consumo 565.726,84 5%Servicios no personales 1.294.049,90 11%Transferencias Ctes. 1.142.847,76 10%Bienes de Uso 445.408,98 4%Obras Públicas 3.050.882,94 26%Transferencias de capital 92.581,93 1%Total Gastos 11.558.352,00 100%

4.3 Ejecución Presupuestaria de Gastos Año 2012 – Determinación de la Muestra

La Ejecución Presupuestaria correspondiente a las Erogaciones del Ejercicio Financiero

2012 y su comparación con el Presupuesto se detalla en el Anexo I del presente Informe.

El análisis de la misma se efectuó en base a una muestra seleccionada. Dicha muestra de

auditoría se determinó en función de la significatividad de las partidas integrantes del

rubro, considerando aquellas de mayor incidencia porcentual sobre el total del gasto.

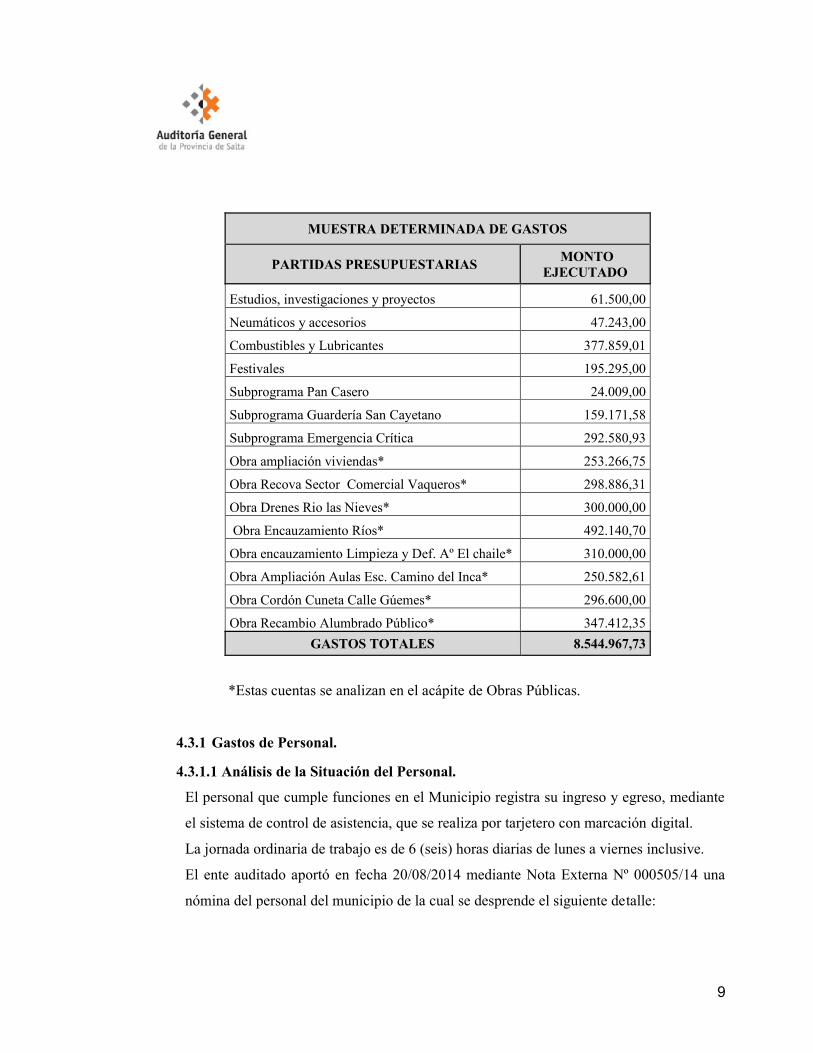

El detalle analítico de la muestra seleccionada es el siguiente:

MUESTRA DETERMINADA DE GASTOS

PARTIDAS PRESUPUESTARIAS MONTOEJECUTADO

Sueldos y SAC Personal 3.704.942,29

Asignaciones Familiares 390.861,17

Aportes Patronales IPS 178.092,99

Aportes Patronales Anses 278.647,01

Mantenimiento y Reparación vehículos 214.677,03

Médicos y Sanitarios 71.200,00

Monto total de Gastos sujetos a revisión (Ejecutados) $11.558.352,00

Muestra elegida para revisión $ 8.544.967,73

Porcentaje que representa la muestra seleccionada 73.93%

Ejecución Presupuestaria de Gastos

9

MUESTRA DETERMINADA DE GASTOS

PARTIDAS PRESUPUESTARIAS MONTOEJECUTADO

Estudios, investigaciones y proyectos 61.500,00

Neumáticos y accesorios 47.243,00

Combustibles y Lubricantes 377.859,01

Festivales 195.295,00

Subprograma Pan Casero 24.009,00

Subprograma Guardería San Cayetano 159.171,58

Subprograma Emergencia Crítica 292.580,93

Obra ampliación viviendas* 253.266,75

Obra Recova Sector Comercial Vaqueros* 298.886,31

Obra Drenes Rio las Nieves* 300.000,00

Obra Encauzamiento Ríos* 492.140,70

Obra encauzamiento Limpieza y Def. Aº El chaile* 310.000,00

Obra Ampliación Aulas Esc. Camino del Inca* 250.582,61

Obra Cordón Cuneta Calle Gúemes* 296.600,00

Obra Recambio Alumbrado Público* 347.412,35GASTOS TOTALES 8.544.967,73

*Estas cuentas se analizan en el acápite de Obras Públicas.

4.3.1 Gastos de Personal.

4.3.1.1 Análisis de la Situación del Personal.

El personal que cumple funciones en el Municipio registra su ingreso y egreso, mediante

el sistema de control de asistencia, que se realiza por tarjetero con marcación digital.

La jornada ordinaria de trabajo es de 6 (seis) horas diarias de lunes a viernes inclusive.

El ente auditado aportó en fecha 20/08/2014 mediante Nota Externa Nº 000505/14 una

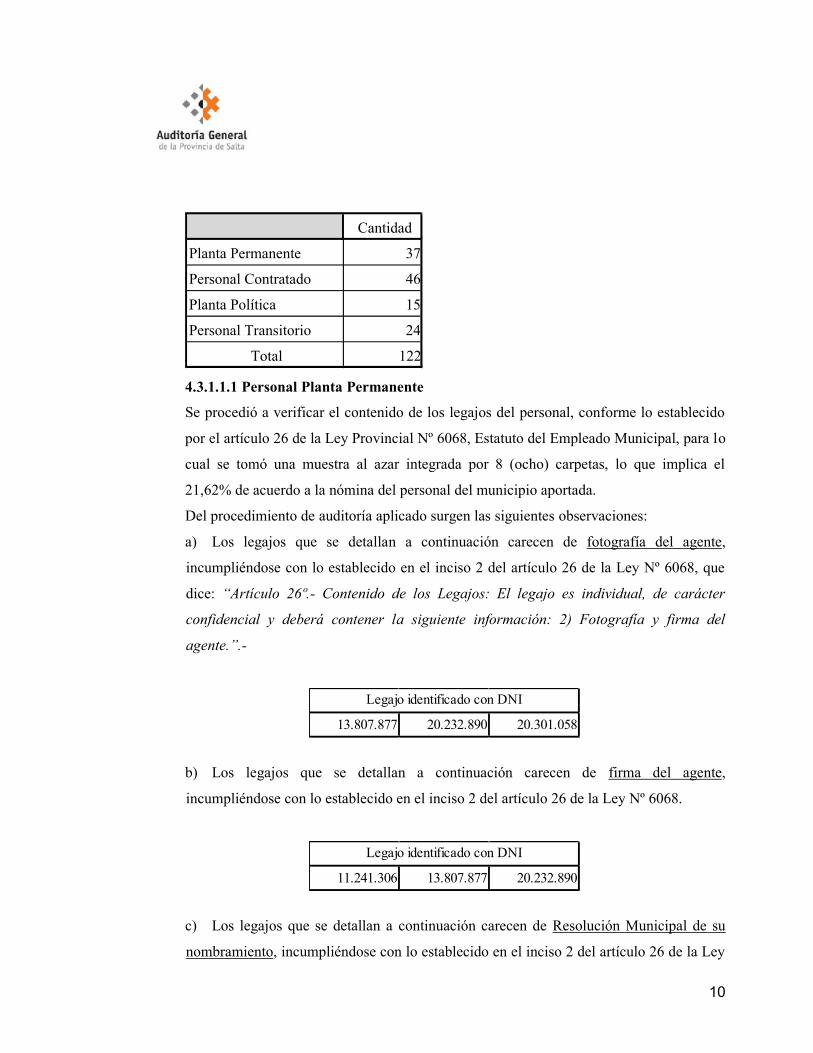

nómina del personal del municipio de la cual se desprende el siguiente detalle:

Ejecución Presupuestaria de Gastos

10

4.3.1.1.1 Personal Planta Permanente

Se procedió a verificar el contenido de los legajos del personal, conforme lo establecido

por el artículo 26 de la Ley Provincial Nº 6068, Estatuto del Empleado Municipal, para lo

cual se tomó una muestra al azar integrada por 8 (ocho) carpetas, lo que implica el

21,62% de acuerdo a la nómina del personal del municipio aportada.

Del procedimiento de auditoría aplicado surgen las siguientes observaciones:

a) Los legajos que se detallan a continuación carecen de fotografía del agente,

incumpliéndose con lo establecido en el inciso 2 del artículo 26 de la Ley Nº 6068, que

dice: “Artículo 26º.- Contenido de los Legajos: El legajo es individual, de carácter

confidencial y deberá contener la siguiente información: 2) Fotografía y firma del

agente.”.-

13.807.877 20.232.890 20.301.058

Legajo identificado con DNI

b) Los legajos que se detallan a continuación carecen de firma del agente,

incumpliéndose con lo establecido en el inciso 2 del artículo 26 de la Ley Nº 6068.

11.241.306 13.807.877 20.232.890

Legajo identificado con DNI

c) Los legajos que se detallan a continuación carecen de Resolución Municipal de su

nombramiento, incumpliéndose con lo establecido en el inciso 2 del artículo 26 de la Ley

Cantidad

Planta Permanente 37

Personal Contratado 46

Planta Política 15

Personal Transitorio 24

Total 122

Ejecución Presupuestaria de Gastos

11

Nº 6068, que dice: “Artículo 26º.- Contenido de los Legajos: El legajo es individual, de

carácter confidencial y deberá contener la siguiente información: 4) Resolución

Municipal de su nombramiento.”

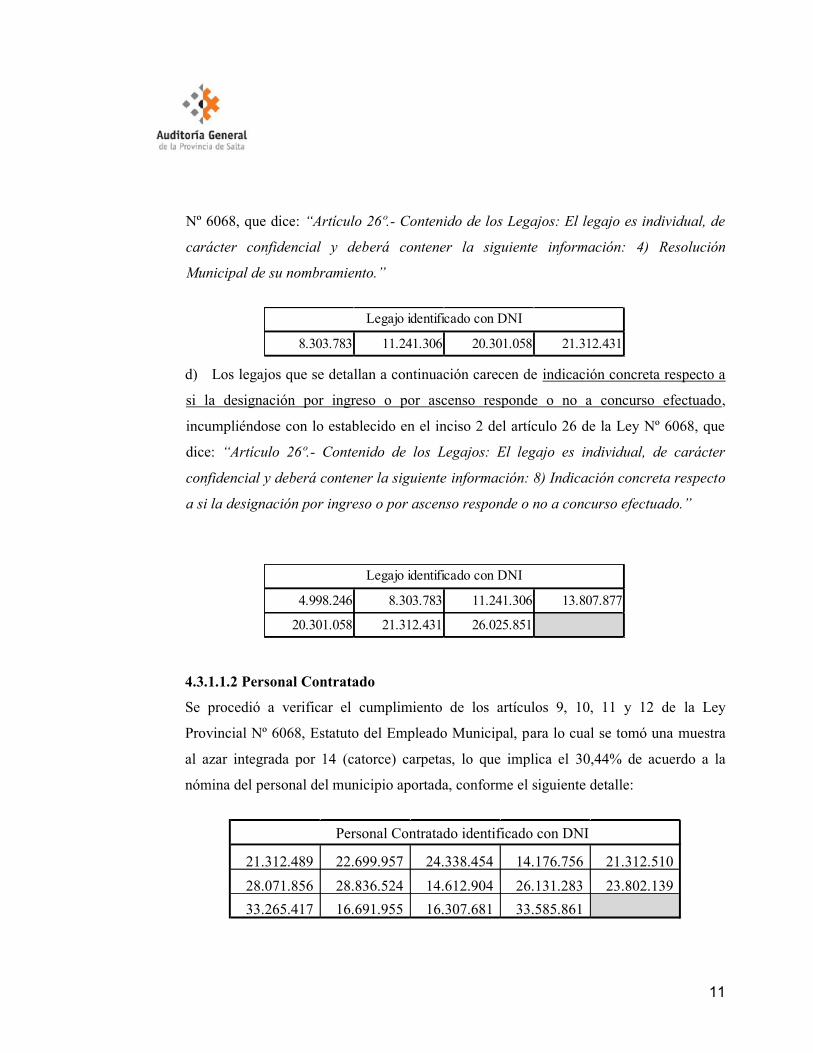

8.303.783 11.241.306 20.301.058 21.312.431

Legajo identificado con DNI

d) Los legajos que se detallan a continuación carecen de indicación concreta respecto a

si la designación por ingreso o por ascenso responde o no a concurso efectuado,

incumpliéndose con lo establecido en el inciso 2 del artículo 26 de la Ley Nº 6068, que

dice: “Artículo 26º.- Contenido de los Legajos: El legajo es individual, de carácter

confidencial y deberá contener la siguiente información: 8) Indicación concreta respecto

a si la designación por ingreso o por ascenso responde o no a concurso efectuado.”

4.998.246 8.303.783 11.241.306 13.807.877

20.301.058 21.312.431 26.025.851

Legajo identificado con DNI

4.3.1.1.2 Personal Contratado

Se procedió a verificar el cumplimiento de los artículos 9, 10, 11 y 12 de la Ley

Provincial Nº 6068, Estatuto del Empleado Municipal, para lo cual se tomó una muestra

al azar integrada por 14 (catorce) carpetas, lo que implica el 30,44% de acuerdo a la

nómina del personal del municipio aportada, conforme el siguiente detalle:

21.312.489 22.699.957 24.338.454 14.176.756 21.312.51028.071.856 28.836.524 14.612.904 26.131.283 23.802.13933.265.417 16.691.955 16.307.681 33.585.861

Personal Contratado identificado con DNI

Ejecución Presupuestaria de Gastos

12

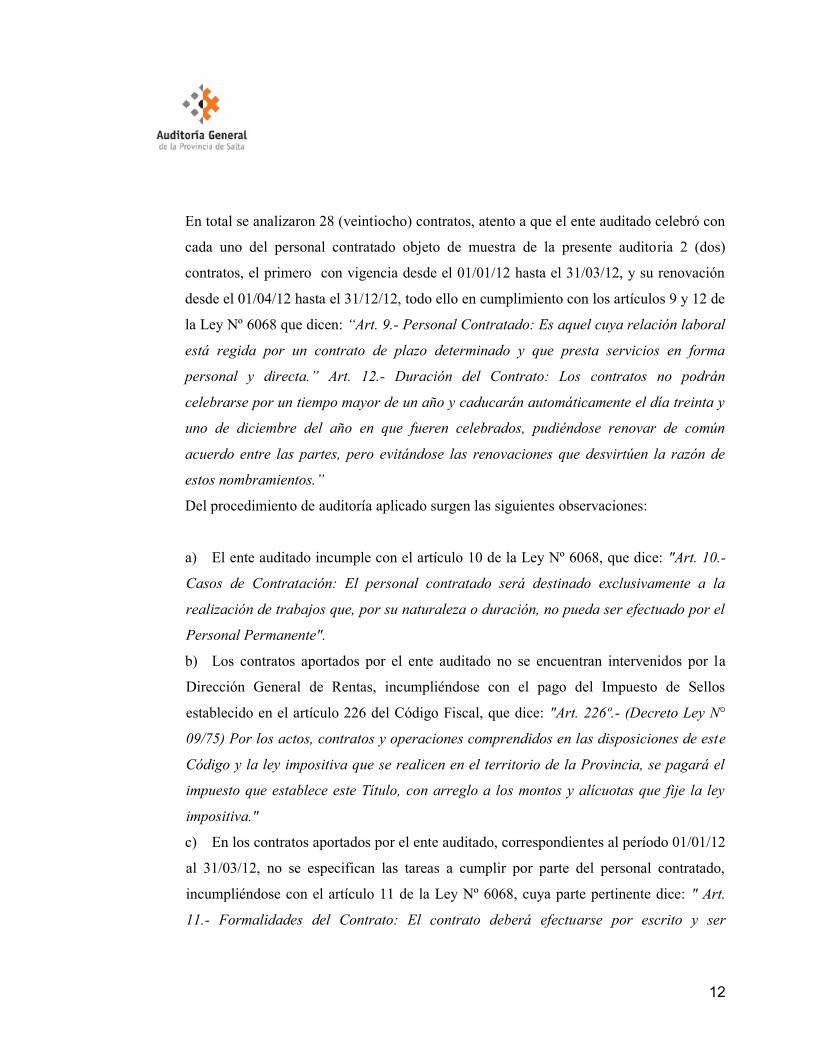

En total se analizaron 28 (veintiocho) contratos, atento a que el ente auditado celebró con

cada uno del personal contratado objeto de muestra de la presente auditoria 2 (dos)

contratos, el primero con vigencia desde el 01/01/12 hasta el 31/03/12, y su renovación

desde el 01/04/12 hasta el 31/12/12, todo ello en cumplimiento con los artículos 9 y 12 de

la Ley Nº 6068 que dicen: “Art. 9.- Personal Contratado: Es aquel cuya relación laboral

está regida por un contrato de plazo determinado y que presta servicios en forma

personal y directa.” Art. 12.- Duración del Contrato: Los contratos no podrán

celebrarse por un tiempo mayor de un año y caducarán automáticamente el día treinta y

uno de diciembre del año en que fueren celebrados, pudiéndose renovar de común

acuerdo entre las partes, pero evitándose las renovaciones que desvirtúen la razón de

estos nombramientos.”

Del procedimiento de auditoría aplicado surgen las siguientes observaciones:

a) El ente auditado incumple con el artículo 10 de la Ley Nº 6068, que dice: "Art. 10.-

Casos de Contratación: El personal contratado será destinado exclusivamente a la

realización de trabajos que, por su naturaleza o duración, no pueda ser efectuado por el

Personal Permanente".

b) Los contratos aportados por el ente auditado no se encuentran intervenidos por la

Dirección General de Rentas, incumpliéndose con el pago del Impuesto de Sellos

establecido en el artículo 226 del Código Fiscal, que dice: "Art. 226º.- (Decreto Ley N°

09/75) Por los actos, contratos y operaciones comprendidos en las disposiciones de este

Código y la ley impositiva que se realicen en el territorio de la Provincia, se pagará el

impuesto que establece este Título, con arreglo a los montos y alícuotas que fije la ley

impositiva."

c) En los contratos aportados por el ente auditado, correspondientes al período 01/01/12

al 31/03/12, no se especifican las tareas a cumplir por parte del personal contratado,

incumpliéndose con el artículo 11 de la Ley Nº 6068, cuya parte pertinente dice: " Art.

11.- Formalidades del Contrato: El contrato deberá efectuarse por escrito y ser

Ejecución Presupuestaria de Gastos

13

aprobado por Resolución Municipal, debiendo quedar perfectamente establecido: ...

tareas a cumplir..."

d) No obra constancia de que se haya dictado Resolución Municipal aprobatoria de los

contratos correspondientes al período 01/01/12 al 31/03/12 de los siguientes contratados:

e) No obra constancia de que se haya dictado Resolución Municipal aprobatoria de los

contratos correspondientes al período 01/04/12 al 31/12/12 de los siguientes contratados:

4.3.1.1.3 Sumarios Administrativos

En fecha 14/11/14 se procedió a verificar en la Oficina de Personal del Municipio que en

los casos de aplicación de sanciones disciplinarias se haya dado cumplimiento al Capítulo

X – Régimen Disciplinario – de la Ley Nº 6068, Estatuto del Empleado Municipal, como

así también se hayan garantizado los derechos constitucionales de derecho a la defensa y

debido proceso.

Del procedimiento de auditoría aplicado no surgen observaciones a formular.

4.3.1.2 Análisis de la Ejecución de las cuentas vinculadas al Rubro Personal.

4.3.1.2.1. Se realizó el cotejo de los mayores de la contabilidad con lo expuesto en la

Ejecución Presupuestaria de las cuentas correspondientes a: Sueldos y SAC Personal,

21.312.489 22.699.957 24.338.454 14.176.756 21.312.51028.071.856 28.836.524 14.612.904 26.131.283 23.802.13933.265.417

Personal Contratado identificado con DNI

21.312.489 22.699.957 24.338.454 14.176.756 21.312.51028.071.856 28.836.524 14.612.904 26.131.283 23.802.13933.265.417 16.691.955 16.307.681 33.585.861

Personal Contratado identificado con DNI

Ejecución Presupuestaria de Gastos

14

Aportes Patronales, Asignaciones Familiares y otros Gastos en personal, de esta tarea no

surgen observaciones que realizar.

PERIODO

TOTALSUELDOS Y

SACASIGNACIONES

FAMILIARES

APORTESPATRONALES

IPS

APORTESPATRONALES

ANSES

APORTESPATRONALES

ART

OTROSGASTOS ENPERSONAL

ene-12 249.280,95 41.668,00 12.702,90 19.875,15

feb-12 274.925,66 24.575,17 12.740,71 19.934,30 105.591,00

mar-12 264.570,04 34.089,00 12.120,60 18.964,07 30.795,00

abr-12 254.737,33 23.598,00 11.717,75 18.333,77 4.590,04 8.344,00

may-12 276.163,07 27.443,00 14.001,86 21.907,52 4.436,44 73.403,26

jun-12 412.121,76 33.703,00 21.276,43 33.289,43 5.294,54 36.768,00

jul-12 295.921,13 33.123,00 14.187,77 22.198,40 10.247,38 17.313,00

ago-12 297.463,65 34.396,00 14.268,65 22.324,95 5.362,85 13.483,00

sep-12 299.604,93 35.951,00 14.426,53 22.571,97 1.886,57 15.250,60

oct-12 300.524,63 34.018,00 14.519,97 22.718,17 5.731,25 12.903,00

nov-12 300.940,56 35.098,00 14.317,54 22.401,45 18.822,70

dic-12 478.688,57 33.199,00 21.812,28 34.127,83 6.619,86 22.914,00

TOTALMAYORES 3.704.942,28 390.861,17 178.092,99 278.647,01 44.168,93 355.587,56

TOTAL EJEC.PRESUP. 3.704.942,29 390.861,17 178.092,99 278.647,01 44.168,93 355.587,56

DIFERENCIAS -0,01 0,00 0,00 0,00 0,00 0,00

4.3.1.2.2 Se cotejaron los datos del Resumen General y el Libro Diario, con los

Mayores contables tomando como muestra los meses de Enero, Febrero, Mayo,

Setiembre y Diciembre del año 2012, de las cuentas Haberes, Asignaciones

Familiares, Aportes Patronales Anses y Obra Social, del mismo surgen las

diferencias que se exponen en el siguiente cuadro:

Ejecución Presupuestaria de Gastos

15

PERIODO

S/ MAYORES S/ RESUMEN GRAL Y LIBRO DIARIO

TOTALSUELDOS

ASIG.FAMILIA

RES

APORTESPAT. IPS

APORTES PAT.ANSES

TOTALHABERES

ASIG.FAMILIAR

ES

APORTESPAT. IPS

APORTESPAT.

ANSES

ene-12 249.280,95 41.668,00 12.702,90 19.875,15 247.859,55 41.668,00 12.702,81 19.738,31feb-12 274.925,66 24.575,17 12.740,71 19.934,30 274.925,66 24.575,17 12.740,64 19.797,08

may-12 276.163,07 27.443,00 14.001,86 21.907,52 291.423,17 27.443,00 11.899,54 23.695,50sep-12 299.604,93 35.951,00 14.426,53 22.571,97 299.604,93 35.951,00 12.207,04 24.414,18

dic-12 303.848,55 33.199,00 21.812,28 34.127,83 303.848,55 33.199,00 12.238,77 24.477,65

PERIODO

DIFERENCIAS

TOTALHABERES

ASIG.FAMILIARES

APORTESPAT.

ANSES

APORTESPAT. IPS

ene-12 1.421,40 0,00 136,84 0,09

feb-12 0,00 0,00 137,22 0,07

may-12 -15.260,10 0,00 -1.787,98 2.102,32

sep-12 0,00 0,00 -1.842,21 2.219,49

dic-12 0,00 0,00 9.650,18 9.573,51

4.3.2 Mantenimiento y Reparación vehículos.

Los montos incluidos en la ejecución presupuestaria de gastos correspondiente al

ejercicio financiero 2012 ascienden a la suma de $ 214.677,03, los mismos incluyen los

gastos incurridos en mano de obra de personal transitorio municipal y horas extras del

personal de planta, así como repuestos varios para el mantenimiento de vehículos de la

administración municipal. Los mismos están respaldados por las respectivas facturas de

compras así como recibos de pagos de haberes. Sólo en casos excepcionales se realizan

trabajos de mantenimiento en talleres especializados o cuando las reparaciones a realizar

son de mediana o alta complejidad.-

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Orden de pago Nº 513, corresponde al pago de $ 19.800,00 a Mecánica

Integral, no obra constancia de la solicitud de tres (3) presupuestos.

b. Orden de pago Nº 87 y Nº 1400 sin firma y DNI del beneficiario.

Ejecución Presupuestaria de Gastos

16

c. Orden de pago Nº 1320 se observa incumplimiento de las normas de

carácter tributario, en lo referente a retenciones del Impuesto a las

Actividades Económicas ya que no se efectúan las mismas en el momento

de efectuar pagos a proveedores.

4.3.3. Médicos y Sanitarios

Los montos incluidos en la ejecución presupuestaria de gastos correspondiente al ejercicio

financiero 2012 ascienden a la suma de $ 71.200,00 e incluyen los gastos abonados a

profesionales del Centro de Salud de la localidad de Vaqueros como contraprestación por

la emisión de certificados de salud para el otorgamiento de licencias de conducir.

Por Resolución Municipal Nº 036/12 y Nº 037/12 de fecha 15/02/12 se aprobaron los

contratos de locación de servicios de tales profesionales.

No fue posible verificar el cumplimiento de los requisitos legales en los contratos

aprobados por las Resoluciones Municipales mencionadas anteriormente, ya que los

mismos no fueron puestos a disposición.

Al analizar las Órdenes de Pago se observa:

a- Las facturas adjuntas en la documentación respaldatoria, sin perjuicio de lo

informado en el párrafo anterior, hacen referencia a “Honorarios profesionales

según contrato…”.-

OP Nº 148/2012 – Factura C Nº 0001 – 00000177

OP Nº 149/2012 – Factura C Nº 0001 – 00000067

OP Nº 388/2012 – Factura C Nº 0001 – 00000179

OP Nº 390/2012 – Factura C Nº 0001 – 00000071

b- Orden de pago Nº 740 de $ 2.000,00 en concepto de Honorarios médicos no

tiene firma y DNI del beneficiario.

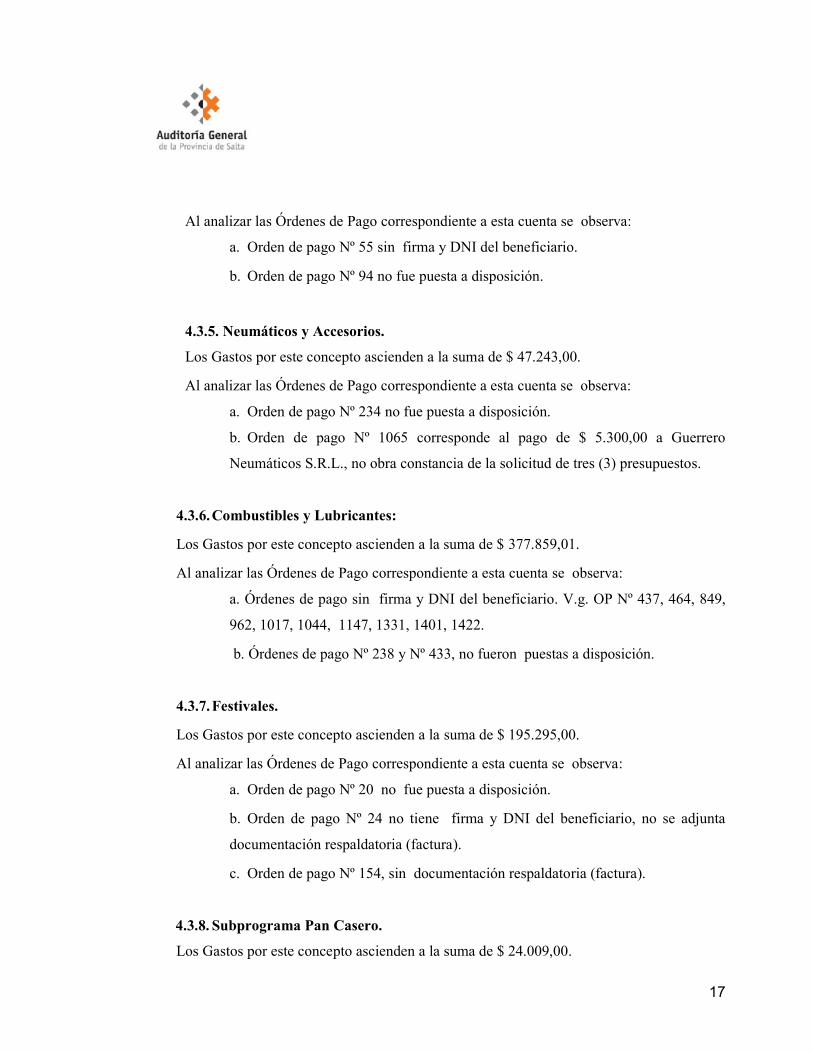

4.3.4. Estudios, investigaciones y proyectos

Los Gastos por este concepto ascienden a la suma de $ 61.500,00.

Ejecución Presupuestaria de Gastos

17

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Orden de pago Nº 55 sin firma y DNI del beneficiario.

b. Orden de pago Nº 94 no fue puesta a disposición.

4.3.5. Neumáticos y Accesorios.

Los Gastos por este concepto ascienden a la suma de $ 47.243,00.

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Orden de pago Nº 234 no fue puesta a disposición.

b. Orden de pago Nº 1065 corresponde al pago de $ 5.300,00 a Guerrero

Neumáticos S.R.L., no obra constancia de la solicitud de tres (3) presupuestos.

4.3.6.Combustibles y Lubricantes:

Los Gastos por este concepto ascienden a la suma de $ 377.859,01.

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Órdenes de pago sin firma y DNI del beneficiario. V.g. OP Nº 437, 464, 849,

962, 1017, 1044, 1147, 1331, 1401, 1422.

b. Órdenes de pago Nº 238 y Nº 433, no fueron puestas a disposición.

4.3.7.Festivales.

Los Gastos por este concepto ascienden a la suma de $ 195.295,00.

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Orden de pago Nº 20 no fue puesta a disposición.

b. Orden de pago Nº 24 no tiene firma y DNI del beneficiario, no se adjunta

documentación respaldatoria (factura).

c. Orden de pago Nº 154, sin documentación respaldatoria (factura).

4.3.8. Subprograma Pan Casero.

Los Gastos por este concepto ascienden a la suma de $ 24.009,00.

Ejecución Presupuestaria de Gastos

18

Al analizar las Órdenes de Pago correspondiente a esta cuenta no surgen observaciones que

realizar.

4.3.9. Subprograma Guardería San Cayetano.

Los Gastos por este concepto ascienden a la suma de $ 159.171,58.

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Órdenes de pago Nº 1186, 1296 y 1388 no fueron puestas a disposición.

b. Orden de pago Nº 139 corresponde a pago personal transitorio, se adjunta

como documentación respaldatoria una planilla del municipio con nómina del

personal y firma.

4.3.10 Subprograma Emergencia Crítica.

Los Gastos por este concepto ascienden a la suma de $ 292.580,93.

Al analizar las Órdenes de Pago correspondiente a esta cuenta se observa:

a. Orden de pago Nº 244 y 662 no fueron puestas a disposición.

b. Orden de pago Nº 859 no tiene firma y DNI del beneficiario y no se adjunta

documentación respaldatoria (factura).

c. Orden de pago Nº 739 no coincide el monto de la Orden de pago librada por $

10.200,00 con la documentación respaldatoria, la misma se compone de 10 Facturas

de Aguado, venta de bloques y áridos por $ 600,00 cada una, por lo tanto la suma

de comprobantes es de $ 6.000,00.

4.4 Órdenes de Pago

De la Revisión de las Órdenes de pago, surgen las siguientes observaciones:

a. Órdenes de Pago sin firma y DNI del beneficiario, sin firma de la autoridad

competente que dispone la entrega de fondos, y sin documentación respaldatoria

(factura). V.g. OP Nº 24, 178, 842, 846, 847, 848, 850, 851, 852, 853, 854, 855, 856,

857, 858, 859, 877.

Ejecución Presupuestaria de Gastos

19

b. Órdenes de Pago sin firma y DNI del beneficiario, sin firma de la autoridad

competente que dispone la entrega de fondos V.g. OP Nº 135, 139, 178, 211, 213, y

215.

c. Órdenes de Pago sin firma y DNI del beneficiario y sin documentación

respaldatoria (factura). V.g. OP Nº 713, 714, 782, 1042, 1043 y 1400.

d. Órdenes de Pago sin firma y DNI del Beneficiario autorizado. V.g. OP Nº 55,

464, 528, 569, 607, 740, 742, 783, 849, 930, 962, 1060, 1234, 1243 y 1278.

e. Órdenes de Pago sin documentación respaldatoria (factura).V.g. OP Nº 898,

944, 1049, 1208, 1256, 1257, 1260 y 1427.

f. Órdenes de Pago sin documentación respaldatoria (factura), sólo adjuntan

presupuesto de materiales: V.g. OP Nº 1031, 1269, y 1271.

g. Órdenes de Pago sin documentación respaldatoria (factura), sólo adjuntan

recibos del municipio: V.g.OP Nº 993 y 1004.

h. Órdenes de Pago que no fueron puestas a disposición cuando se realizaron las

tareas de campo: V.g.OP Nº 20, 89 a 94, 96 a 99,125, 126, 212, 223 a 263, 288 a

351, 423 a 433, 443, 445, 485, 501, 662, 787, 942, 1273 a 1277, 1279 a 1282,

1296, 1326 a 1328, 1354, 1369 a 1399. 1419, 1421, 1423 y 1425.

i. Orden de Pago Nº 1183 anulada con inscripción de “anulado” en lápiz.

j. Órdenes de Pago anuladas no archivadas en bibliorato: V.g.OP Nº 558, 741,

774 y 785.

k. Órdenes de Pago donde se libra el pago a favor de varios proveedores,

incumpliéndose con lo normado por el artículo 19 de la Ley de Contabilidad que

dice: "Art. 19.- Liquidadas las erogaciones se dispondrá su pago mediante la

emisión de la orden correspondiente, que podrá ser a favor de un acreedor

determinado o del funcionario habilitado al efecto.". V.g. OP Nº 108 y 893.

l. Órdenes de Pago en las cuales se observa incumplimiento de las normas de

carácter tributario, en lo referente a retenciones del Impuesto a las Actividades

Ejecución Presupuestaria de Gastos

20

Económicas ya que no se efectúan las mismas en el momento de efectuar pagos a

proveedores: V.g.OP Nº 154, 874, 1304, y 1320.

m. Órdenes de Pago con imputación incorrecta, ya que los gastos efectuados

según los comprobantes que se adjuntan (factura), no corresponde a la cuenta que

se imputan (Emergencia Crítica). V.g. OP Nº 3 de $ 576 (por pasajes desde San

Nicolás a Complejo Deportivo Colonia de Vacaciones) OP Nº 102 de $ 200

(Subsidio para compra de vestuario para concursar).

n. Orden de pago Nº 213 hace referencia a trabajos realizados por un importe $

1.200,00 y se adjunta como comprobante de gasto una factura en concepto de

Honorarios actuación “Perro Ciego” Festival Provincial del Río de $ 8.500,00.

o. Orden de pago Nº 575 de $ 1158,10, en la firma del beneficiario se encuentra

firma y sello del intendente, se adjunta como comprobante respaldatorio factura de

Super Brico.

p. En las Ordenes de Pago Nº 807, Nº 837, y Nº 1065 no obra constancia que

previo al libramiento se haya requerido el precio testigo y el cotejo de por lo menos

tres (3) presupuestos de firmas inscriptas en el Registro General de Contratistas, ni

que se haya seguido el procedimiento enunciado en el artículo 6º de la Disposición

Nº 19/98 de la UCC modificado por Disposición Nº 15/09 de la UCC.

4.5. Libro de Resoluciones Municipales

Se procedió a verificar en el Libro de “Registro Municipal” el cumplimiento del

artículo 104 de la Ley Nº 1349, Orgánica de Municipalidades.

Del procedimiento de auditoría aplicado surgen las siguientes observaciones:

4.5.1. El ente auditado no registra respetando la numeración correlativa por la fecha

de expedición de las Resoluciones Municipales, incumpliéndose con lo dispuesto en el

artículo 104 de la Ley Nº 1349, que dice: “Art. 104. Todas las ordenanzas que dicten

los Concejos Deliberantes y Comisiones Municipales y las resoluciones que expidan

los Intendentes o Presidentes, deberán numerarse ordinariamente, manteniéndose la

Ejecución Presupuestaria de Gastos

21

numeración correlativa por la fecha de promulgación o expedición inscribiéndose en

un libro que se denominará "Registro Municipal”.

A modo de ejemplo se señalan las siguientes evidencias:

- Resolución Municipal Nº 001/12 de fecha 18/06/12

- Resolución Municipal Nº 002/12 de fecha 30/07/12

- Resolución Municipal Nº 016/12 de fecha 04/01/12

4.5.2. Del análisis del Libro de “Registro Municipal” se observa duplicidad de

número de Resolución Municipal, se señalan las siguientes evidencias:

- Resolución Nº 11/12: Otorga subsidio por la suma de $ 1.000,00 para gastos

de cirugía por patología compleja.

- Resolución Nº 11/12: Locación de equipos destinados a trabajos de

encauzamiento de cursos de agua que afectan el municipio de Vaqueros:

Adjudicación.

- Resolución Nº 12/12: Autorización de licencia anual de agentes municipales.

- Resolución Nº 12/12: Obra Refacción de Baños en Escuela Bernabé López:

Invitación a tres empresas, Aprobación de pliegos, constitución de la comisión

de preadjudicación.

- Resolución Nº 13/12: Autorización de licencias anuales.

- Resolución Nº 13/12: Locación de equipos destinados a trabajos de

encauzamiento de cursos de agua que afectan el municipio de Vaqueros:

ampliación de horas máquinas.

- Resolución Nº 14/12: Designa al responsable del Área de Turismo, Cultura y

Educación de la Municipalidad de Vaqueros.

- Resolución Nº 14/12: Obra Refacción de Baños en Escuela Bernabé López:

Adjudicación.

Se procedió a analizar la documentación respaldatoria de las Resoluciones

Municipales que se detallan a continuación, cuya muestra fue seleccionada al azar.

Ejecución Presupuestaria de Gastos

22

Nº 000036 Nº 000037 Nº 000045

Nº 000049 Nº 000052 Nº 000056

Nº 000064 Nº 000084 Nº 000098

Nº 000115 Nº 000116 Nº 000157

RESOLUCIONES MUNICIPALES

Del procedimiento de auditoría aplicado surgen las siguientes observaciones:

4.5.3. Prescripción de Impuestos y Tasas: El ente auditado deja prescribir el

derecho a exigir el cobro de las deudas de los siguientes impuestos y tasas:

- Deuda por Impuesto Inmobiliario correspondiente a los Catastros Nº 1904; Nº

2803; Nº 2423; Nº 269 y Nº 2039. (Evidencias: Resoluciones: Nº 000045/12; Nº

000049/12; Nº 000098/12; Nº 000116/12 y Nº 000158/12)

- Deuda por Tasa General de Inmuebles correspondiente a los Catastros Nº 1904;

Nº 2803; Nº 2423 y Nº 269. (Evidencias: Resoluciones: Nº 000045/12; Nº 000049/12;

Nº 000098/12 y Nº 000116/12)

- Deuda por Tasa de Servicios Públicos correspondiente al Catastro Nº 2039.

(Evidencia: Resolución Municipal Nº 000116/12)

- Deuda por Tasa de Cementerio correspondiente a los familiares de la Sra. Roxana

del Carmen Yonar. (Evidencia: Resolución Municipal Nº 000158/12)

4.5.4. Servicios No Personales: En las Resoluciones Municipales Nº 000036/12 y Nº

000037/12 aportadas por el ente auditado no obran agregados los respectivos Anexos

que conforme el artículo primero de las mismas forman parte integrante de tal

Resolución.

4.5.5. Adquisición de un reloj biométrico - Autorizado por Resolución Nº

000052-: No obra constancia que el ente auditado haya dado cumplimiento a lo

dispuesto en el artículo 2 de la Disposición Nº 15/09 de la UCC que dice “… Para

contrataciones directas con precios testigos, cuyo monto no supere la suma de pesos

cinco mil ($5.000), se las podrá realizar requiriendo tres (3) presupuestos a

proveedores inscriptos en el Registro General de Contratistas.”

Ejecución Presupuestaria de Gastos

23

4.5.6. Adquisición de un reloj biométrico - Autorizado por Resolución Nº

000052-: No obra constancia de que el proveedor adjudicado se encuentre inscripto en

el Registro General de Contratistas.

4.5.7. Reparación de motor de una máquina cargadora - Autorizado por

Resolución Nº 000052-: El ente auditado realizó la contratación vulnerando el último

párrafo del artículo 13 del Decreto Nº 1448/96 –reglamentario del artículo 13 de la

Ley Nº 6838-, que dice: “En los supuestos previstos en los incisos f), g), l) y m) los

montos no podrán superar los límites dispuestos para la modalidad de precio testigo.”

Es decir $ 25.000,00 (Art. 12 del Decreto Nº 1448/96).

4.6. Obras Públicas:

A fin de verificar el cumplimiento de la normativa de contrataciones y analizar la

realización de obras públicas expuesta en la Ejecución Presupuestaria del año 2.012

de la Municipalidad de Vaqueros, se seleccionó una muestra en base al criterio de

considerar las obras de mayor incidencia porcentual sobre el total del rubro “Obras

Públicas”, siendo el objeto principal, la determinación de la existencia de las obras

públicas, su integridad y su ejecución de acuerdo a lo especificado en un Legajo

Técnico completo. El detalle de la muestra seleccionada se expone en el siguiente

cuadro:

ConceptoEjec.

PresupuestariaAño 2012

% de incidenciasobre total

1- Obra Drenes Rio Las Nieves 300.000,00 9,83%2-Obra encauzamiento Ríos 492.140,70 16,13%3-Obra Enc., limpieza y defensa Arroyo ElChaile 310.000,00 10,16%4-Obra Recova sector comercial Vaqueros 298.886,31 9,80%5-Obra Ampliación viviendas 253.266,75 8,30%6-Obra ampliación aulas Esc. Camino delinca 250.582,61 8,21%7-Obra cordón cuneta calle Güemes 296.600,00 9,72%8-Obra recambio Alumbrado público 347.412,35 11,39%Total de la muestra 2.548.888,72 83,55%Total de Obras Públicas 3.050.882,94 100,00%

Ejecución Presupuestaria de Gastos

24

Entrevista con funcionarios del MunicipioCon el objeto de tomar conocimiento de las obras seleccionadas se entrevistó al:o Responsable del Área de Obras Publicas: Ing. Juan Bautista Sciortino.o Responsable de Área Servicios Públicos: Arq. Emilio Natalio Panico.

Análisis de Documentación

De la Ejecución Presupuestaria del Municipio, la muestra seleccionada implica 8 (ocho)

renglones que como obras se exponen en dicha ejecución, por lo que para un total de 21

(veintiún) renglones de la ejecución presupuestaria, con el muestreo se engloba el 83,55

% del total expuesto para el rubro “Obras Públicas”, en el período analizado.

Para el análisis se contó con la documentación correspondiente a Obras aportada por la

Municipalidad de Vaqueros.

4.6.1. Obra: “Drenes Río Las Nieves”.

Es una obra convenida entre la Secretaría de Asuntos Municipales y la Municipalidad

de Vaqueros, financiada a través del Fondo Compensador Municipal, en la que a su vez

el municipio actúa como locatario en un contrato firmado con un tercero, quien

finalmente ejecuta la obra. Los datos más relevantes de la documentación aportada, se

indican a continuación:

- Procedimiento de Contratación: Contratación Directa. Libre elección por

negociación directa (Artículo 13 Inciso h) Ley Nº 6838)

- Objeto: Captación de agua subterránea destinada al abastecimiento para consumo

humano.

- Adjudicatario: M y M (de María Emilia de los Ángeles López)

- Monto del Presupuesto Oficial: $ 1.420.155,59

- Monto del Presupuesto Contratado: 1.418.800,00

- Instrumento de disposición: Resolución Nº 09/12 (S.O.P.) de fecha 23/10/12.

- Instrumento de adjudicación: Decreto Nº 16/12 de fecha 19/11/12.

- Fecha del Contrato de Obra: 20/11/12

Ejecución Presupuestaria de Gastos

25

- Plazo de Obra: 120 (ciento veinte) días.

- Inicio y Final de Obra: según certificado de obra Nº 1, la obra se inicia el 20/11/12

(fecha de la firma del contrato) y no es posible determinar la finalización de los

trabajos con la documentación aportada, aunque se estima que se produce a finales

del año 2.013, ya que según el Libro Mayor de la cuenta, el último pargo se

realiza el 20/12/13.

- Aspecto a destacar: el pago realizado como anticipo de obra (el 3/12/12), es el

único pago realizado en el año que se audita. Según art. 7º del Pliego de

Condiciones Generales, la obra se debía contratar por la modalidad de Ajuste

Alzado (para lo cual se debería haber contado con un proyecto totalmente

definido), pero la cláusula segunda del Contrato de obra establece textualmente

que la Municipalidad pagará al contratista “una suma……, según formulario de

Cotización de la Obra, y los cómputos, presupuestos y precios unitarios de la

oferta”, denotándose una contradicción en la modalidad de la contratación.

Análisis técnico

De la inspección ocular y del examen de la documentación de la obra, se puede concluir

que existe una obra ejecutada.

Procedimiento de Contratación

Del análisis del legajo aportado surgen las siguientes observaciones:

4.6.1.1. Los originales de las propuestas presentadas no se encuentran rubricados por el

funcionario que preside el acto conforme lo establecido por el inciso e) del artículo 30

del Decreto N° 1448/96.

4.6.1.2. No obra constancia en el expediente que el proveedor adjudicado haya

presentado en forma previa a la adjudicación el certificado de capacidad para contratar,

conforme lo señala el último párrafo del Certificado de Inscripción de Empresas para

Contrataciones Directas o Concursos de Precios adjunto al expediente.

Ejecución Presupuestaria de Gastos

26

4.6.1.3. El Acta de Apertura de Sobres no fue confeccionada conforme lo establece el

artículo 11 del Pliego de Condiciones Generales.

4.6.1.4. El legajo de contratación no es llevado conforme lo establecen los artículos

131, 132, 133 y 134 de la Ley N° 5348, de Procedimientos Administrativos de la

Provincia de Salta.

4.6.2. Obra: Encauzamiento Ríos

De acuerdo a planilla de información de obras completada por el Municipio y al Acta

firmada con representantes del Área Obras Públicas (en ocasión de realizarse una

auditoría próxima anterior), se trata de un renglón de la ejecución presupuestaria

compuesto por dos obras con el aporte de fondos provinciales, a saber:

a- Río Las Nieves: en su margen derecha, zona de la escuela; Río Wierna desde el

puente carretero, aguas abajo, margen derecho y Río Yacones, margen derecha, aguas

arriba del ex matadero municipal”

- Procedimiento de Contratación: Contratación Directa. Libre elección por

negociación directa (Artículo 13 Inciso h) Ley Nº 6838)

- Objeto: Encauzar los ríos de la zona realizando movimiento del material

depositado en el lecho de los mismos, para facilitar el paso de la corriente de agua

en los tramos que se indican el título de la obra.

- Adjudicatario: Transporte Hnos. Mendoza S.R.L.

- Importe total de la obra: $ 290.400,00, según contrato de obra.

- Convenio Específico de Financiamiento: no fue aportado.

- Instrumento de Disposición: Resolución Nº 1356 de fecha 17/11/11.

- Instrumento de Adjudicación: Resolución Nº 1359 de fecha 23/11/11.

- Fecha del Contrato: 20/11/12.

- Plazo de Obra: 90 (noventa) días corridos.

Ejecución Presupuestaria de Gastos

27

- Inicio y Final de Obra: según planilla información, es una obra iniciada el

23/11/11 y terminada el 28/02/12 (aunque no se aportaron Actas de Inicio ni de

Recepción de Obra), luego de 97 días de trabajo.

Análisis Técnico

Cabe destacar que tal como se menciona en al Acta firmada con los representantes de la

Municipalidad, no es posible visualizar los trabajos realizados, por la acción de las

crecidas producidas posteriores a su finalización, encontrándose entre la documentación

fotografías de obras, aunque sin fecha ni descripción. Por otro lado a pesar que se

contrató 600 horas máquinas, no se llegaron a certificar 36 horas, por la dificultad para

trasladar los equipos a una de las zonas indicadas por el municipio, por su difícil acceso.

No fue posible realizar un análisis técnico, ni verificar “in situ” la obra por la acción de

las crecidas posteriores a su finalización, en razón de la limitación expuesta

anteriormente. Del examen de la documentación de la obra, se puede concluir que se

ejecutó la obra.

Procedimiento de Contratación

Del análisis del legajo aportado surgen las siguientes observaciones:

4.6.2.1. La Resolución Nº 1356 que invita a las empresas constructoras del medio a

cotizar la obra es de fecha posterior al plazo para la presentación de las ofertas.

4.6.2.2. El ente auditado no realizó la publicación establecida en el último párrafo del

artículo 24 de la Ley N° 6838 que dice: “Cuando por razones debidamente fundadas y

consignadas en el expediente no fuere posible efectuar la publicidad con carácter

previo, se publicarán las adjudicaciones.”.

4.6.2.3. No obra constancia en el legajo aportado que el ente auditado haya

confeccionado el Pliego de Condiciones (documentación básica), conforme lo normado

por el artículo 21 de la Ley Nº 6838 y su Decreto Reglamentario Nº 1448/96.

Ejecución Presupuestaria de Gastos

28

4.6.2.4. No obra constancia en el legajo aportado que el ente auditado haya realizado el

acta de apertura de ofertas, cuadro comparativo de ofertas y recomendación de

preadjudicación conforme lo normado por establece la Ley Nº 6838 y su Decreto

Reglamentario Nº 1448/96.

4.6.2.5. No obra constancia de constitución de garantía de mantenimiento de la oferta y

de cumplimiento del contrato en la forma y condiciones que establece la Ley Nº 6838 y

su Decreto Reglamentario Nº 1448/96.

4.6.2.6. El contrato de Locación de Obra Pública proporcionado por el ente auditado no

se encuentra intervenido por la Dirección General de Rentas, incumpliéndose con el

pago del Impuesto de Sellos establecido en el artículo 226 del Código Fiscal, que dice:

"Art. 226º.- (Decreto Ley N° 09/75) Por los actos, contratos y operaciones

comprendidos en las disposiciones de este Código y la ley impositiva que se realicen en

el territorio de la Provincia, se pagará el impuesto que establece este Título, con

arreglo a los montos y alícuotas que fije la ley impositiva."

4.6.2.7. El legajo de contratación no es llevado conforme lo establecen los artículos

131, 132, 133 y 134 de la Ley N° 5348, de Procedimientos Administrativos de la

Provincia de Salta.

b. Proyecto de Encauzamiento del Río Vaqueros y Piletones para esparcimiento

Público Tramo: Puente carretero

- Procedimiento de Contratación: Contratación Directa con Precio Testigo (Artículo

12 Ley Nº 6838)

- Objeto: encauzar el río Vaqueros realizando movimiento del material depositado

en el lecho del mismo, para facilitar el paso de la corriente de agua, en el tramo

del río inmediatamente aguas arriba del puente.

- Adjudicatario: CE Y BA SRL (Proveedor nº 2178).

- Monto del Presupuesto Oficial: $ 133.434 más IVA ($28.021,14)

Ejecución Presupuestaria de Gastos

29

- Monto del Presupuesto Contratado: $ 193.538,70

- Instrumento de Disposición: Resolución Nº SH 01/2011 de fecha 13/12/12

- Instrumento de Adjudicación: Resolución Nº SH 01/2012 de fecha 23/01/12 y

Resolución Nº 30/12 de fecha 23/01/12

- Fecha del Contrato: 30/12/11

- Instrumento que autoriza el Contrato celebrado con la firma CE y BA SRL:

Resolución Nº 48/12 de fecha 13/03/12

- Convenio Específico de Financiamiento: no fue aportado.

- Plazo de Obra: 30 (treinta) días corridos.

- Inicio y Final de Obra: según planilla de información presentada con anterioridad,

es una obra iniciada el 24/12/12 y terminada según certificación de los trabajos el

23/03/12 (aunque no se aportaron Actas de Inicio ni de Recepción de Obra), luego

de 30 días de trabajo.

Análisis Técnico

Cabe destacar que tal como se menciona en al Acta firmada con los representantes de la

Municipalidad, no es posible visualizar los trabajos realizados, por la acción de las

crecidas producidas posteriores a su finalización, encontrándose entre la documentación

informe de terminación de los trabajos con fotografías de obras.

Del examen de la documentación de la obra, se puede concluir que existe una obra

ejecutada. Sin perjuicio de ello se realizan las siguientes observaciones:

4.6.2.8. No se aportó Convenio específico para el financiamiento de la obra, firmado

con la Provincia.

4.6.2.9. La Resolución Municipal Nº 000048/12, aprueba el Contrato de Locación de

Servicio del Sr. Jorge representante de la firma CE Y BA S.R.L., cuando debería

haberse mencionado como contratista dicha firma.

Ejecución Presupuestaria de Gastos

30

Procedimiento de Contratación

4.6.2.10. La propuesta presentada por el Proveedor Nº 661 no posee sellado de

actuación en los folios 7/15 y 23, incumpliéndose con los establecido por el artículo 264

del Código Fiscal que dice: "Salvo disposición contraria, todas las actuaciones ante la

Administración Pública deberán realizarse en papel sellado del valor que determine la

ley impositiva, sin perjuicio del tributo que establezca dicha ley en concepto de

derechos por los servicios de inscripción, información u otorgamiento de permisos de

habilitación que presten las reparticiones públicas.".

4.6.2.11. Duplicidad de instrumentos administrativos emanados por autoridad

competente que adjudican la contratación al Proveedor Nº 880 (Resolución SH Nº 01/12

y Resolución Nº 030/12, ambas de fecha 23/01/2012).

4.6.2.12. El contrato de locación de servicios celebrado con el Proveedor adjudicado es

de fecha anterior al instrumento administrativo de adjudicación.

4.6.2.13. El legajo de contratación no es llevado conforme lo establecen los artículos

131, 132, 133 y 134 de la Ley N° 5348, de Procedimientos Administrativos de la

Provincia de Salta.

4.6.3. Obra: “Encauzamiento, Limpieza y Defensa Arroyo El Chaile”

Se trata de una obra financiada con el aporte de fondos provinciales, supervisada por la

Secretaría de Recursos Hídricos. Los datos más relevantes de la documentación

aportada, se indican a continuación:

- Procedimiento de Contratación: Contratación Directa con Precio Testigo (Artículo

12 Ley Nº 6838)

- Objeto: encauzar el arroyo Chaile realizando movimiento del material depositado

en el lecho del mismo, ejecutando defensas en sectores puntuales, para facilitar el

paso de la corriente de agua, permitiendo el resguardo a la integridad de los

pobladores, especialmente la ribereña.

Ejecución Presupuestaria de Gastos

31

- Adjudicatario: J y M de Elina Alicia Almiron (Proveedor Nº 199)

- Monto del Presupuesto Oficial: $ 981.229,21

- Monto del Presupuesto Contratado: $ 980.000,00

- Instrumento de Disposición: Resolución Nº 05/12 (S.O.P.) de fecha 18/09/12

- Instrumento de Adjudicación: Resolución Nº 123 de fecha 22/10/12

- Fecha del Contrato: 23/10/12

- Convenio Específico de Financiamiento: no fue aportado.

- Plazo de Obra: 60 (sesenta) días.

- Inicio de Obra: según informes enviados a la Secretaría de Recursos Hídricos con

el detalle del avance de obra, es una obra iniciada el 19/10/12 (no se aportó Acta

de Inicio).

- Final de obra: según informes enviados a la Secretaría de Recursos Hídricos con

el detalle del avance de obra y según el Libro Mayor, se certificó

aproximadamente un 30 % durante al año 2.012, por lo que el grueso de

certificación se realiza durante el año 2.013, culminando en noviembre del citado

año (no se aportó Acta de Recepción de Obra).

- Aspecto a destacar: según art. 7º del Pliego de Condiciones Generales, la obra se

debía contratar por la modalidad de Ajuste Alzado (para lo cual se debería haber

contado con un proyecto totalmente definido), pero la cláusula segunda del

Contrato de obra establece textualmente que la Municipalidad pagará al

contratista “una suma……, según formulario de Cotización de la Obra, y los

cómputos, presupuestos y precios unitarios de la oferta”, denotándose una

contradicción en la modalidad de la contratación. Por otro lado el tipo de obra

(encauzamiento, limpieza y defensa), se presta a contratar por Unidad de Medida,

para lo cual debe medirse debidamente las cantidades ejecutadas de cada uno de

los ítems que conforman el presupuesto.

Ejecución Presupuestaria de Gastos

32

Análisis Técnico

De la inspección ocular y del examen de la documentación de la obra, se puede concluir

que existe una obra ejecutada. Sin perjuicio de ello se realizan las siguientes

observaciones:

4.6.3.1. No se respetó el plazo establecido contractualmente, ni se encontró entre la

documentación de la obra, un instrumento que apruebe una ampliación de plazo de igual

jerarquía que la Resolución que aprobó el Contrato de Obra, o en caso contrario,

tampoco se constató la aplicación de las multas previstas en pliegos.

4.6.3.2. No se aprobaron los cambios morfológicos de las defensas marginales

producidos en la obra, mediante un instrumento de igual jerarquía que la Resolución

que aprobó el Contrato de Obra.

4.6.3.3. En el Acta firmada al culminar las tareas de auditoría, el balance de aumentos y

disminuciones que realizan los técnicos del Municipio, para justificar los cambios

producidos en la morfología de las defensas, toma los valores del presupuesto oficial, en

lugar de tomar los valores de la oferta.

4.6.3.4. No se encontró planillas de medición entre la documentación que acompaña las

certificaciones de obra adjuntas a las órdenes de pago, ni tampoco en los informes de

avance elevados a la Secretaría de Recursos Hídricos.

Procedimiento de Contratación

4.6.3.5. Las propuestas presentadas no poseen sellado de actuación, incumpliéndose

con los establecido por el artículo 264 del Código Fiscal que dice: "Salvo disposición

contraria, todas las actuaciones ante la Administración Pública deberán realizarse en

papel sellado del valor que determine la ley impositiva, sin perjuicio del tributo que

establezca dicha ley en concepto de derechos por los servicios de inscripción,

información u otorgamiento de permisos de habilitación que presten las reparticiones

públicas.".

Ejecución Presupuestaria de Gastos

33

4.6.3.6. Los originales de las propuestas presentadas no se encuentran rubricados por el

funcionario que preside el acto conforme lo establecido por el inciso e) del artículo 30

del Decreto N° 1448/96.

4.6.3.7. El Acta de Apertura de Sobres no fue confeccionada conforme lo establece el

artículo 11 del Pliego de Condiciones Generales.

4.6.3.8. El ente auditado no confeccionó el cuadro comparativo de las ofertas conforme

lo establecido en el artículo 31 del Decreto N° 1448/96.

4.6.3.9. Los oferentes, Ing. Víctor Hugo Rulli S.R.L. y K.D.P. Construcciones, no

presentaron certificado de inscripción en la Unidad Central de Contrataciones y no

surge del expediente que los mismos se encuentren inscriptos en el Registro General de

Contratistas de la Provincia, incumpliéndose con lo normado por el artículo 25 de la

Ley Nº 6838, cuya parte pertinente dice: “… serán consideradas las propuestas

presentadas por oferentes que acrediten su inscripción en el Registro General de

Contratistas de la Provincia...”.

4.6.3.10.No obra constancia en el expediente que el proveedor adjudicado haya

presentado en forma previa a la adjudicación el certificado de capacidad para contratar,

conforme lo señala el último párrafo del Certificado de Inscripción de Empresas para

Contrataciones Directas o Concursos de Precios adjunto al expediente.

4.6.3.11.No se comunicó a los oferentes la oferta adjudicada.

4.6.3.12.El monto del pagaré librado en concepto de garantía de cumplimiento del

contrato es inferior al monto establecido en el inciso b) del artículo 26 del Decreto N°

1448/96, artículo 30 del Pliego de Condiciones Generales y Clausula Quinta del

Contrato de Locación de Obra Pública.

4.6.3.13.El legajo de contratación no es llevado conforme lo establecen los artículos

131, 132, 133 y 134 de la Ley N° 5348, de Procedimientos Administrativos de la

Provincia de Salta.

Ejecución Presupuestaria de Gastos

34

4.6.4. Obra: “Recova Sector Comercial Vaqueros”

Se trata de una obra financiada con el aporte de fondos provinciales, dentro del

Programa “Vos conoces, vos elegís”. Los datos más relevantes de la documentación

aportada, se indican a continuación:

- Procedimiento de Contratación: Contratación Directa con Precio Testigo (Artículo

12 Ley Nº 6838)

- Objeto: construcción de recovas y tratamiento de veredas en sector comercial, con

el objeto de potenciar la oferta turística del pueblo.

- Adjudicatario: ARCO de José Gabriel Busti (CUIT Nº 20-25218221-8)

- Monto del Presupuesto Oficial: $ 300.744,65

- Monto del Presupuesto Contratado: $ 298.886,59

- Instrumento de Disposición: Resolución Nº 01/12 (S.O.P.) de fecha 18/06/12

- Instrumento de Adjudicación: Resolución Nº 02/12 (S.O.P.) de fecha 30/07/12

- Fecha del Contrato: 03/08/12

- Convenio Específico de Financiamiento: no fue aportado.

- Plazo de Obra: 90 (noventa) días.

- Inicio de Obra: según actas la obra se inicia el 06/08/12.

- Final de Obra: no es posible determinar la finalización de los trabajos con la

documentación aportada, aunque la última certificación de obra se realiza el

03/12/13, luego de 151 días de trabajo (no se aportó Acta de Recepción de Obra).

- Aspecto a destacar: el último certificado tiene fecha 03/12/13, pero la obra figura

en la ejecución presupuestaria como pagada totalmente en el año 2.012.

Análisis Técnico

De la inspección ocular y del examen de la documentación de la obra, se puede concluir

que existe una obra ejecutada. Sin perjuicio de ello se realizan las siguientes

observaciones:

Ejecución Presupuestaria de Gastos

35

4.6.4.1. No se respetó el plazo establecido contractualmente, ni se encontró entre la

documentación de la obra, un instrumento que apruebe una ampliación de plazo de igual

jerarquía que la Resolución que aprobó el Contrato de Obra, o en caso contrario,

tampoco se constató la aplicación de las multas previstas en pliegos.

4.6.4.2. Las bocas de iluminación se encuentran sin cableado y artefactos colocados.

4.6.4.3. No consta que se hayan confeccionados planos conforme a obra.

Procedimiento de Contratación

4.6.4.4. Las propuestas presentadas no poseen sellado de actuación, incumpliéndose

con los establecido por el artículo 264 del Código Fiscal que dice: "Salvo disposición

contraria, todas las actuaciones ante la Administración Pública deberán realizarse en

papel sellado del valor que determine la ley impositiva, sin perjuicio del tributo que

establezca dicha ley en concepto de derechos por los servicios de inscripción,

información u otorgamiento de permisos de habilitación que presten las reparticiones

públicas.".

4.6.4.5. Los originales de las propuestas presentadas no se encuentran rubricados por el

funcionario que preside el acto conforme lo establecido por el inciso e) del artículo 30

del Decreto N° 1448/96.

4.6.4.6. El ente auditado no confeccionó el cuadro comparativo de las ofertas conforme

lo establecido en el artículo 31 del Decreto N° 1448/96.

4.6.4.7. Los oferentes, Bajcetic, Sebastián y Achaval, Facundo, no presentaron

certificado de inscripción en la Unidad Central de Contrataciones y no surge del

expediente que los mismos se encuentren inscriptos en el Registro General de

Contratistas de la Provincia, incumpliéndose con lo normado por el artículo 25 de la

Ley Nº 6838, cuya parte pertinente dice: “… serán consideradas las propuestas

presentadas por oferentes que acrediten su inscripción en el Registro General de

Contratistas de la Provincia...”

4.6.4.8. No se comunicó a los oferentes la oferta adjudicada.

Ejecución Presupuestaria de Gastos

36

4.6.4.9. El certificado de inscripción en la Unidad Central de Contrataciones aportado

por el proveedor adjudicado, no lo habilita como contratista de Obras públicas.

4.6.4.10.No obra constancia en el expediente que el proveedor adjudicado haya

presentado en forma previa a la adjudicación el certificado de inscripción definitiva

emitido por la UCC, conforme lo señala el último párrafo del certificado de

actualización provisoria adjunto al expediente.

4.6.4.11.El legajo de contratación no es llevado conforme lo establecen los artículos

131, 132, 133 y 134 de la Ley N° 5348, de Procedimientos Administrativos de la

Provincia de Salta.

4.6.5. Obra: “Ampliación de Viviendas”

Se trata de una obra que comprende ampliaciones de viviendas, financiada con el aporte

de fondos provinciales, y cuanto a su ejecución el Municipio compraba los materiales y

contrataba mano de obra local con el objeto de brindar fuente de trabajos a los albañiles

de la zona. Los datos más relevantes de la documentación aportada, se indican a

continuación:

- Objeto: ejecución de 10 soluciones habitacionales consistente en ampliaciones de

viviendas, a financiarse con fondos aportados por el IPV.

- Importe total de la obra: según Convenio de obra $ 300.000,00.

- Convenio Específico: firmado con el IPV el 03/04/12 y aprobado por Resol. IPV

Nº 185/12.

- Plazo de Obra: 7 (siete) meses.

- Inicio de Obra: según certificado de obra Nº 1, la obra se inicia el 30/07/12 (no se

aportó Acta de Inicio)

- Final de obra: según Acta de Recepción provisoria los trabajos culminan el

21/02/13, luego de 7 meses de obra.

Ejecución Presupuestaria de Gastos

37

- Aspecto a destacar: según Acta firmada con los representantes del Municipio, no

se respetó una tipología única para las ampliaciones de viviendas, sino que se

consensuó con los beneficiarios y la inspección del IPV, los trabajos a encarar en

cada vivienda, lo que permitió firmar las Actas de Recepción de Obra, tanto con

cada uno de los beneficiarios como con los representantes del IPV.

Análisis Técnico

Del examen de la documentación de la obra, se puede concluir que existe una obra

ejecutada.

Procedimiento de Contratación

Del análisis del legajo aportado surge la siguiente observación:

4.6.5.1. El ente auditado realizó la contratación de la obra vulnerando los principios

generales establecidos en el artículo 7 de la Ley Nº 6838 y su Decreto Reglamentario Nº

1448/96.

4.6.6. Obra: “Ampliación Aulas Escuela Camino del Inca”

Se trata de una ampliación del edificio escolar con el aporte de fondos provinciales,

contratando el Municipio, la mano de obra para la ejecución de los trabajos y estando a

su cargo la provisión de los materiales. Los datos más relevantes de la documentación

aportada, se indican a continuación:

- Procedimiento de Contratación: no se especifica.

- Objeto: ampliación dos aulas mas galería del edificio escolar existente, debido al

aumento de la matrícula de la escuela.

- Importe total de la obra: según documentación técnica, la obra básica es de $

197.876,03, mas dos adicionales por $ 8.630,00 y $ 44.549,26, completando un

total de $ 251.055,91.

- Convenio Específico con la Provincia para la obra: no se aportó.

Ejecución Presupuestaria de Gastos

38

- Plazo de Obra: no se encuentra entre la documentación oficial (obtenido de las

propuestas de oferentes es de 90 (noventa) días).

- Inicio de Obra: según planilla información, es una obra iniciada el 04/01/12 y

terminada el 10/08/12 (aunque no se aportaron Actas de Inicio ni de Recepción de

Obra), luego de 218 días de trabajo.

Análisis Técnico

De la inspección ocular y del examen de la documentación de la obra, se puede concluir

que existe una obra ejecutada. Sin perjuicio de ello se realizan las siguientes

observaciones:

4.6.6.1. No existe coincidencia de dimensiones (ejemplo: ancho de galería), entre el

croquis de la documentación técnica oficial, con la realidad, no aportándose tampoco un

plano conforme a obra.

4.6.6.2. No se cumplió el plazo de obra.

4.6.6.3. La definición de los adicionales de obra no siguió un proceso adecuado a las

normativas en vigencias y no es posible en el caso de ítems globales conocer en detalle

que está incluido originalmente y que trabajos corresponden a un adicional.

4.6.6.4. No consta que los adicionales de obra hayan sido aprobados por la autoridad

competente.

Procedimiento de Contratación

4.6.6.5. El ente auditado realizó la contratación de la obra no ajustándose a los

principios generales establecidos en el artículo 7 de la Ley Nº 6838 y su Decreto

Reglamentario Nº 1448/96.

4.6.6.6. No obra constancia en el legajo aportado que el ente auditado haya dictado un

instrumento administrativo que autorice la contratación.

4.6.6.7. El ente auditado no realizó la publicación establecida en el artículo 24 de la

Ley N° 6838 y su Decreto Reglamentario Nº 1448/96.

Ejecución Presupuestaria de Gastos

39

4.6.6.8. No obra constancia en el legajo aportado que el ente auditado haya

confeccionado el Pliego de Condiciones (documentación básica), conforme lo normado

por el artículo 21 de la Ley Nº 6838 y su Decreto Reglamentario Nº 1448/96.

4.6.6.9. No obra constancia en el legajo aportado que el ente auditado haya realizado el

acta de apertura de ofertas, cuadro comparativo de ofertas y recomendación de

preadjudicación conforme lo normado por establece la Ley Nº 6838 y su Decreto

Reglamentario Nº 1448/96.

4.6.6.10.No obra constancia en el legajo aportado que el ente auditado haya dictado un

instrumento administrativo que adjudique la contratación.

4.6.6.11.No obra constancia de constitución de garantía de mantenimiento de la oferta y

de cumplimiento del contrato en la forma y condiciones que establece la Ley Nº 6838 y

su Decreto Reglamentario Nº 1448/96.

4.6.6.12.El legajo de contratación no es llevado conforme lo establecen los artículos

131, 132, 133 y 134 de la Ley N° 5348, de Procedimientos Administrativos de la

Provincia de Salta.

4.6.7. Obra: “Cordón Cuenta Calle Güemes Cordón Cuenta Calle Güemes”

Se trata de una obra ejecutada con el aporte de fondos nacionales (soja 30%), actuando

el Municipio como Locatario en contrato firmado con un tercero, quien finalmente

ejecuta la obra. Los datos más relevantes de la documentación aportada, se indican a

continuación:

- Procedimiento de Contratación: Contratación Directa con Precio Testigo (Artículo

12 Ley Nº 6838)

- Objeto: ejecutar 1.420 mts. de cordón cuneta en calle Güemes, a fin de facilitar el

escurrimiento de las aguas superficiales.

- Adjudicatario: CE y BA S.R.L. (Proveedor Nº 2178)

- Monto del Presupuesto Oficial: $ 297.022,60

Ejecución Presupuestaria de Gastos

40

- Monto del Presupuesto Contratado: $ 296.022,60

- Instrumento de Disposición: Resolución Nº 04/12 (S.O.P.) de fecha 11/09/12

- Instrumento de Adjudicación: Resolución Nº 125 de fecha 22/10/12

- Fecha del Contrato: 24/10/12

- Convenio Específico de Financiamiento: no fue aportado.

- Plazo de Obra: según Contrato de Obra es de 30 (treinta) días.

- Inicio y Final de Obra: según Actas, el inicio corresponde al 24/10/12 y la

finalización de los trabajos el 12/11/12, luego de 20 días de trabajo.

Análisis Técnico

De la inspección ocular y del examen de la documentación de la obra, se puede concluir

que existe una obra ejecutada. Sin perjuicio de ello se realizan las siguientes

observaciones:

4.6.7.1. El croquis de proyecto de obra es muy elemental, no es preciso ni claro y

carece de medidas; esta situación cobra importancia, cuando se contrata por la

modalidad de ajuste alzado, ya que equivale a decir que en la obra no se medirán los

metros lineales a ejecutar, sino que se controlará lo indicado en un croquis o plano.

Procedimiento de Contratación

4.6.7.2. Los originales de las propuestas presentadas no se encuentran rubricados por el

funcionario que preside el acto conforme lo establecido por el inciso e) del artículo 30

del Decreto N° 1448/96.

4.6.7.3. El Acta de Apertura de Sobres no fue confeccionada conforme lo establece el

artículo 11 del Pliego de Condiciones Generales.

4.6.7.4. El ente auditado no confeccionó el cuadro comparativo de las ofertas conforme

lo establecido en el artículo 31 del Decreto N° 1448/96.

Ejecución Presupuestaria de Gastos

41

4.6.7.5. No obra constancia en el expediente que el proveedor adjudicado haya

presentado en forma previa a la adjudicación el certificado de capacidad para contratar,

conforme lo señala el último párrafo del Certificado de Inscripción de Empresas para

Contrataciones Directas o Concursos de Precios adjunto al expediente.

4.6.7.6. No se comunicó a los oferentes la oferta adjudicada.

4.6.7.7. El contrato de Locación de Obra Pública proporcionado por el ente auditado no

se encuentra intervenido por la Dirección General de Rentas, incumpliéndose con el

pago del Impuesto de Sellos establecido en el artículo 226 del Código Fiscal, que dice:

"Art. 226º.- (Decreto Ley N° 09/75) Por los actos, contratos y operaciones

comprendidos en las disposiciones de este Código y la ley impositiva que se realicen en

el territorio de la Provincia, se pagará el impuesto que establece este Título, con arreglo

a los montos y alícuotas que fije la ley impositiva."

4.6.8. Obra: “Recambio Alumbrado Público Tradicional por Tecnología LED –

Acceso a Vaqueros – 1ª Etapa”

Se trata de una obra convenida entre la Provincia y el Municipio, financiada con el

Fondo Federal Solidario (20%), en la que a su vez el municipio actúa como locatario en

un contrato firmado con un tercero, quien finalmente ejecuta la obra. Los datos más

relevantes de la documentación aportada, se indican a continuación:

- Procedimiento de Contratación: Contratación Directa con Precio Testigo (Artículo

12 Ley Nº 6838)

- Objeto: dotar al acceso de Vaqueros de un alumbrado con nueva tecnología.

- Adjudicatario: PAR Proyectos Construcciones de Pablo A. Rodriguez (Proveedor

Nº C-09/24089)

- Monto del Presupuesto Oficial: $ 510.222.88

- Monto del Presupuesto Contratado: $ 498.500,76

- Instrumento de Disposición: Resolución Nº 07/12 (S.O.P.) de fecha 09/10/12

Ejecución Presupuestaria de Gastos

42

- Instrumento de Adjudicación: Resolución Nº 10 de fecha 08/11/12

- Fecha del Contrato: 08/11/12

- Plazo de Obra: según Contrato de Obra 60 (sesenta) días.

- Inicio y Final de Obra: según Actas, el inicio corresponde al 24/10/12 y la

finalización de los trabajos el 12/11/12, luego de 20 días de trabajo.

Aspectos Técnicos

De la inspección ocular y del examen de la documentación de la obra, se puede concluir

que existe una obra ejecutada. Sin perjuicio de ello se realizan las siguientes

observaciones:

4.6.8.1. No se encontró entre la documentación de obra, un croquis con la distribución

de las luminarias.

Procedimiento de Contratación

4.6.8.2. Las propuestas presentadas no poseen sellado de actuación, incumpliéndose

con los establecido por el artículo 264 del Código Fiscal que dice: "Salvo disposición

contraria, todas las actuaciones ante la Administración Pública deberán realizarse en

papel sellado del valor que determine la ley impositiva, sin perjuicio del tributo que

establezca dicha ley en concepto de derechos por los servicios de inscripción,

información u otorgamiento de permisos de habilitación que presten las reparticiones

públicas.".

4.6.8.3. Los originales de las propuestas presentadas no se encuentran rubricados por el

funcionario que preside el acto conforme lo establecido por el inciso e) del artículo 30

del Decreto N° 1448/96.

4.6.8.4. El Acta de Apertura de Sobres no fue confeccionada conforme lo establece el

artículo 11 del Pliego de Condiciones Generales.

4.6.8.5. El ente auditado no confeccionó el cuadro comparativo de las ofertas conforme

lo establecido en el artículo 31 del Decreto N° 1448/96.

Ejecución Presupuestaria de Gastos

43

4.6.8.6. El proveedor adjudicado no acompaño junto a la propuesta copia del Pliego de

Condiciones Particulares, incumpliendo con lo establecido en el artículo 9 inciso e) del

Pliego de Condiciones Generales. Asimismo, el último párrafo del artículo 9 del Pliego

de Condiciones Generales dispone que: "La falta de presentación de los requisitos

mencionados en los inc. a); e); i) y m) de este artículo será causal de rechazo

automático de la propuesta".