Informe de Actualidad Macroeconomica 2014 y Proyecciones 2015

28

COMO ESTAMOS Y HACIA DONDE VAMOS 2015 INFORME DE ACTUALIDAD MACROECONOMICA OFICINA DEL SENADOR POR EL CENTRO DEMOCRÁTICO IVAN DUQUE MÁRQUEZ

-

Upload

ignacio-gomez-escobar -

Category

Documents

-

view

20 -

download

0

description

Actualidad Económica Colombia

Transcript of Informe de Actualidad Macroeconomica 2014 y Proyecciones 2015

COMO ESTAMOS Y HACIA DONDE VAMOS

2015

INFORME DE ACTUALIDAD MACROECONOMICA

OFICINA DEL SENADOR POR EL CENTRO DEMOCRÁTICO IVAN DUQUE MÁRQUEZ

COMO ESTAMOS Y HACIA DONDE VAMOS 1

EN ESTE INFORME:

1. Resumen ejecutivo .............................. 2

2. BALANCE DEL 2014 ............................ 4

2.1 Crecimiento económico ........................... 4

2.2 Inversión .................................................. 5

2.3 Empleo y desempleo ................................ 6

2.4 Política económica ................................... 7

2.4.1 Política monetaria y cambiaria ......... 9

2.4.2 Exportaciones y Balanza Comercial . 10

2.5 Competitividad ...................................... 11

2.6 Sistema financiero ................................. 13

3. PETROLEO: ........................................ 14

EL GRAN DETONANTE ............................. 14

4. ¿QUE SE ESPERA PARA EL 2015? 19

1. Menor crecimiento economico 19

2. Bajos precios del petroleo y de

las materias primas ............................ 22

3. Crecimiento industrial incierto. 22

4. lenta recuperacion del comercio

internacional ........................................ 23

5. Menor dinamismo de la IED ...... 24

7. Aumento de la deuda externa .. 26

8. Inflación ........................................ 26

5. COMENTARIOS FINALES ................. 27

COMO ESTAMOS Y HACIA DONDE VAMOS 2

1. RESUMEN

EJECUTIVO

El 2015 es un año decisivo en términos de política económica. Las acciones de política deben sentar las bases que el país seguirá en el mediano plazo. En este documento se hará un análisis del comportamiento actual y esperado de las principales variables macroeconómicas a nivel nacional:

1. Crecimiento económico

Partiendo del comportamiento económico a nivel global, se observa que para el 2015 las expectativas de crecimiento continúan siendo débiles.

Así lo muestra el FMI en su Informe de Expectativas Económicas Globales1 donde redujo sus previsiones de crecimiento económico mundial al 3,5% en 2015, cinco décimas menos que su primer pronóstico.

América Latina también se vio afectada por estos pronósticos, de tal forma que el organismo rebajó sus cálculos para la región en 2015 al pasar de 2,6% a 1,3%.

Colombia no es la excepción. El país aunque ha presentado un desempeño superior al promedio regional, presentó una desaceleración en su crecimiento durante los tres primeros trimestres del 2014, producto de ello las perspectivas de crecimiento

1 Perspectivas de la economía mundial, enero 2015. FMI.

económico para el 2015 han sido revaluadas.

2. Inversión

Entre enero y septiembre de 2014, la Inversión Extranjera Directa se contrajo 3% en el sector petrolero, respecto al mismo periodo del año anterior. Así mismo, los sectores de: minas, manufacturas y servicios financieros lo hicieron en -34%, -10% y -11% respectivamente.

Respecto a la Inversión Extrajera de

Portafolio, se presentó un

comportamiento favorable durante el

2014 a causa de la mayor

ponderación que se le dio a la deuda

colombiana dentro del índice GBI-EM

calculado por JP Morgan.

3. Mercado laboral

En términos de calidad del empleo, existe una brecha importante por niveles educativos entre los trabajadores vinculados formalmente y los informales. De esta forma, más del 50% de los trabajadores informales presentan un nivel de educación primaria y secundaria, mientras solo el 20% tiene un nivel de educación superior. El escenario cambia para los ocupados formales, donde más del 50% de estos trabajadores presentan un nivel educativo superior2.

La tasa de desempleo continúo con su tendencia a la baja en 2014, ubicándose en 8,7% en el último mes

2 Educación: universitaria, técnica y tecnológica.

COMO ESTAMOS Y HACIA DONDE VAMOS 3

del año. Sin embargo, sectores como explotación de minas y canteras, suministro de electricidad y agua e intermediación financiera no tuvieron buenos resultados.

A pesar de las políticas del gobierno enfocadas a la formalización del trabajo los niveles de informalidad siguen siendo elevados.

Así mismo, en materia de desempleo juvenil se han consolidado pocos avances, las variaciones en el 2014 fueron marginales por lo que se espera que para el 2015 no se presenten mayores cambios.

4. Política económica y sector externo

Antes que el hueco fiscal fuese explicado por los menores precios petroleros, el Gobierno venia acumulando su propio hueco fiscal. Esto fue evidente en el Proyecto de la Ley de presupuesto para el 2015. A diferencia del presupuesto de 2014, este proyecto de presupuesto necesitaba financiación.

En la cuenta corriente de la balanza de pagos el déficit se situó en 4.6% del PIB en 2014, superando la proyección inicial del Gobierno el cual esperaba que se situara en 3,6% del PIB.

En parte, esto fue explicado por la disminución en las exportaciones (-6,8%) en 2014, no solo en el sector de industrias extractivas también manufacturas y otros sectores.

De otro lado, es pertinente resaltar el crecimiento que presentó el stock de deuda externa colombiana, donde registró un aumento al 25.3% del PIB en octubre del 2014, llegando a un total de US$100.153 millones. A octubre de 2014 el saldo de la deuda externa del sector público alcanzó un monto de US$59.588 millones, lo que representó un aumento de 16% respecto al mismo mes de 2013.

Finalmente, la inflación puede convertirse en una variable de seguimiento para el 2015. Aunque sigue estando ubicada dentro del rango meta, entre 2013 y 2014 experimentó un aumento considerable pasando de 1,9% a 3,6%, influenciada en mayor medida por el aumento de los precios de los alimentos.

5. Competitividad

En términos de competitividad, las

mediciones como las del World

Economic Forum – WEF, reflejan la

posición y puntaje estático en el que

se encuentra Colombia.

Estos resultados tienden a empeorar

para el 2015. En primer lugar, con la

aprobación de la reforma tributaria el

año pasado la cual atenta

directamente contra el aparato

productivo del país. En segundo

lugar, por los cuellos de botella que

seguirán afectando a las principales

ramas de la actividad económica.

COMO ESTAMOS Y HACIA DONDE VAMOS 4

2. BALANCE DEL 2014

2.1 CRECIMIENTO ECONÓMICO

Partiendo del comportamiento económico a nivel global, se observa que para el 2015 las expectativas de crecimiento continúan siendo débiles. Así lo muestra el FMI en su Informe de Expectativas Económicas Globales3 donde redujo sus previsiones de crecimiento económico mundial al 3,5% en 2015, cinco décimas menos que su primer pronóstico. Esto se explica por la reducción en las expectativas de crecimiento de EE.UU, la ralentización de la zona euro y la desaceleración de China y de otras economías emergentes. América Latina también se vio afectada por estos pronósticos, de tal forma que el organismo rebajó sus cálculos para la región en 2015 al pasar de 2,6% a 1,3%.

Fuente: FMI.

La zona euro sigue enfrentando problemas deflacionarios y la política

3 Perspectivas de la economía mundial, enero 2015. FMI.

monetaria que plantea el BCE no ha respondido de manera rápida para revertir esta situación. Los países exportadores de materias primas por causa de la disminución en los precios de las mismas mantendrán una disminución de sus términos de intercambio y sus ingresos, lo cual afectará su crecimiento en el mediano plazo. Colombia no es la excepción. El país aunque ha presentado un desempeño superior al promedio regional, presentó una desaceleración en su crecimiento durante los tres primeros trimestres del 2014, producto de ello las perspectivas de crecimiento económico para el 2015 han sido revaluadas.

Fuente: DANE.

De igual forma, para los meses de octubre y noviembre, el Indicador de Seguimiento de la Economía (ISE) del DANE registró un crecimiento interanual de 3,8% y 3,0% respectivamente, lo que indica una posible desaceleración para el último trimestre del año. El sector minero- energético y la industria seguirán siendo los más golpeados durante el 2015. Si bien la industria manufactura se recuperó durante los tres primeros trimestres del 2014, continua presentado un crecimiento por debajo del nacional (0.5%). Pero esta situación no solo la experimenta el sector industrial, de hecho, tan solo 4 sectores de la economía registraron un crecimiento por encima del crecimiento nacional.

COMO ESTAMOS Y HACIA DONDE VAMOS 5

El crecimiento económico sigue jalonado por el sector de la construcción, establecimientos financieros y servicios sociales. No obstante, vale la pena mencionar que estos sectores presentan una desaceleración en lo corrido del 2014, en especial si se compara el tercer trimestre con las cifras registradas en el primer trimestre del año.

El sector de la construcción podría moderar aún más su crecimiento de no seguir el dinamismo de los programas de vivienda del gobierno y la inversión en obras civiles, metas difíciles de lograr en el 2015 dado el debilitamiento de los ingresos de la Nación.

Agricultura

Petróleo y minas

Industria

Construcción

Servicios

PIB

2005 0.2 0.3 0.6 0.4 2.8 4.7

2006 0.2 0.2 1.0 0.7 3.8 6.7

2007 0.3 0.1 1.0 0.5 4.0 6.9

2008 0.0 0.5 0.1 0.5 2.0 3.5

2009 -0.1 0.8 -0.7 0.4 1.4 1.7

2010 0.0 0.7 0.2 0.0 2.5 4.0

2011 0.1 1.0 0.6 0.5 3.3 6.6

2012 0.2 0.4 -0.1 0.4 2.7 4.0

2013 0.3 0.4 -0.1 0.8 2.8 4.7

Promedio 0.1 0.5 0.3 0.5 2.8 4.8

% Part. En el PIB 2005

7.9 6.3 14.2 5.4 57.7 100

% Part. En el PIB 2013

6.2 7.7 11.3 6.9 58.0 100

% Part. En el PIB 2014 (p)

6.1 7.3 10.8 7.5 57.9 100

Fuente: DANE y OCDE.

2.2 INVERSIÓN

Durante el 2014 la Inversión Extrajera Directa presentó una tendencia decreciente, producto de los menores flujos hacia el sector petrolero que es el que concentra la mayor parte de esta inversión.

Fuente: Banco de la Republica.

Entre enero y septiembre de 2014, esta inversión se contrajo 3% en el sector petrolero, respecto al mismo periodo del año anterior. Así mismo, los sectores de: minas, manufacturas y servicios financieros lo hicieron en -34%, -10% y -11% respectivamente.

Fuente: Banco de la Republica.

Respecto a la Inversión Extrajera de

Portafolio, se presentó un

comportamiento favorable durante el

2014 lo cual se explica por la mayor

ponderación de deuda colombiana en el

índice GBI-EM del JP Morgan, que entre

otras cosas permitió una mayor

participación de inversionistas

extranjeros en la tenencia de TES.

COMO ESTAMOS Y HACIA DONDE VAMOS 6

Fuente: Banco de la Republica.

2.3 EMPLEO Y DESEMPLEO

La tasa de ocupación presenta un

crecimiento paulatino en los últimos

años. Para el 2014 el número de

ocupados en el país aumentó

marginalmente luego de experimentar

una disminución en el primer trimestre

del año.

Los sectores comercio, hoteles y

restaurantes, así como los servicios

sociales, comunales y personales y las

actividades agrícolas concentran la

mayor parte de la población ocupada.

Fuente: DANE

En términos de calidad del empleo, a pesar de las políticas del gobierno

enfocadas a la formalización del trabajo los niveles de informalidad siguen siendo elevados.

Fuente: DANE

Existe una brecha importante por niveles educativos entre los trabajadores vinculados formalmente y los informales. De esta forma, más del 50% de los trabajadores informales presentan un nivel de educación primaria y secundaria, mientras que solo el 20% tiene un nivel de educación superior. El escenario cambia para los ocupados formales, donde más del 50% de estos trabajadores presentan un nivel educativo superior4.

Si se mira por sexo, la informalidad afecta más a las mujeres que a los hombres y el tipo de contratación verbal aunque disminuyó tiene un gran peso sobre la muestra (40%). Esto obliga a crear políticas focalizadas que respondan a una problemática puntual.

De otro lado tenemos que, de 20 millones de trabajadores, 7 millones aportan a pensión, pero solo 2 millones se podrán pensionar. Esto en el largo plazo se traduce en una informalidad del 90%5.

4 Educación: universitaria, técnica y tecnológica.

5 Asofondos.

Inversión de cartera (US$ millones)

COMO ESTAMOS Y HACIA DONDE VAMOS 7

La tasa de desempleo por su parte, continúo con una tendencia a la baja en 2014, ubicándose en 8,7% en el último mes del año. Los sectores en donde se dinamizo el empleo fueron en las actividades inmobiliarias, empresariales y de alquiler; transporte y comunicaciones y manufacturas.

Sin embargo, en materia de desempleo juvenil se han consolidado pocos avances, las variaciones en el 2014 fueron marginales por lo que se espera que para el 2015 no se presenten mayores cambios.

Esa situación se torna importante al ser un reflejo directo: primero, de las políticas de generación de empleo. Y segundo, de articulación entre las políticas educativas y el mercado laboral.

Fuente: DANE

Fuente: OIT.

2.4 POLÍTICA ECONÓMICA

El ritmo de gasto que viene asumiendo el actual gobierno y el peso que sobre las finanzas públicas ejerce la caída en el precio de petróleo, obligaron a replantear las proyecciones del gobierno en términos de política económica.

Fuente: MFMP.

Antes que el hueco fiscal fuese explicado por los menores precios petroleros, el Gobierno venia acumulando su propio

COMO ESTAMOS Y HACIA DONDE VAMOS 8

hueco fiscal. Esto fue evidente en el Proyecto de la Ley de presupuesto para el 2015 que a diferencia del presupuesto de 2014, necesitaba financiación.

Aunque según lo expuesto en la Ley de Presupuesto, se mantiene la sostenibilidad de las finanzas públicas, es evidente que para el 2015 los compromisos de gastos son tales que el gobierno se ha visto limitado en recursos para atenderlos.

Fedesarrollo6 estima, que las necesidades de gasto pueden ser superiores a lo contemplado en el MFMP en 2,1% del PIB. Esto sin incluir la vulnerabilidad fiscal ante una caída en los precios y cantidades producidas de petróleo y encarecimiento del crédito externo. Lo cual ya es un hecho.

En este mismo sentido, el significativo aumento del recaudo no fue suficiente para respaldar el gasto. Entre 2010 y 2013 el recaudo de la DIAN aumentó en más del 50% y tan solo entre 2014 y 2015 el presupuesto de gasto aumentó en 18 billones de pesos.

Fuente: DANE.

Por tanto, el déficit del GNC del 2.4% puede incrementarse dada la senda de

6 Hacia una nueva reforma tributaria. Fedesarrollo.

ajuste que permite la regla fiscal ante cambios exógenos importantes.

En la cuenta corriente de la balanza de pagos el déficit se situó en 4.6% del PIB a septiembre de 2014 pero puede llegar hasta el 5% para todo el año, superando así la proyección inicial del Gobierno el cual esperaba que se situara en 3,6% del PIB7. El gobierno no puede seguir financiando este déficit con Inversión Extranjera Directa que como se mostró, disminuyó, es decir, si esta dinámica no cambia y las exportaciones no mejoran este déficit tiende a aumentar. De otro lado según cifras de la DIAN, en 2014 el recaudo tributario alcanzo los 114,1 billones de pesos, un 8% superior a la cifra del 2013. Esto se explicó principalmente por un incremento en el recaudo proveniente del: CREE, IVA y GMF. Por su parte, renta y patrimonio registraron un menor recaudo respecto al 2013. Para el 2014 los ingresos de capital disminuyeron debido al menor flujo de excedentes que recibió el Estado por su participación en empresas, más específicamente los dividendos que transfiere Ecopetrol cuyas utilidades registraron un descenso del 41%. Vale la pena recordar que los dividendos de

7 Ministerio de Hacienda y Crédito Público,

Marco Fiscal de Mediano Plazo 2014.

Recaudo DIAN

COMO ESTAMOS Y HACIA DONDE VAMOS 9

Ecopetrol representan el 70% de los ingresos de capital del GNC, esto presionará la necesidad de buscar mayores recursos por fuentes externas para cumplir con las metas propuestas. En términos de endeudamiento, los niveles de deuda bruta para el 2014 oscilaban en el 36% del PIB para el GNC. El Sector Público No Financiero – SPNF aumentó su saldo de deuda bruta pasando de un promedio de 40% del PIB en los primeros trimestre de 2013 a 43% del PIB en el mismo periodo en 2014.

Deuda bruta del SPNF y GNC (% del PIB)

Por último, es pertinente resaltar el crecimiento que presentó el stock de deuda externa colombiana, donde registró un aumento al 25.3% del PIB octubre del 2014, llegando a un total de US$100.153 millones. A octubre de 2014 el saldo de la deuda externa del sector público alcanzó un monto de US$59.588 millones, lo que representó un aumento de 16% respecto al mismo mes de 2013.

Fuente: Banco de la Republica.

2.4.1 POLÍTICA MONETARIA Y CAMBIARIA

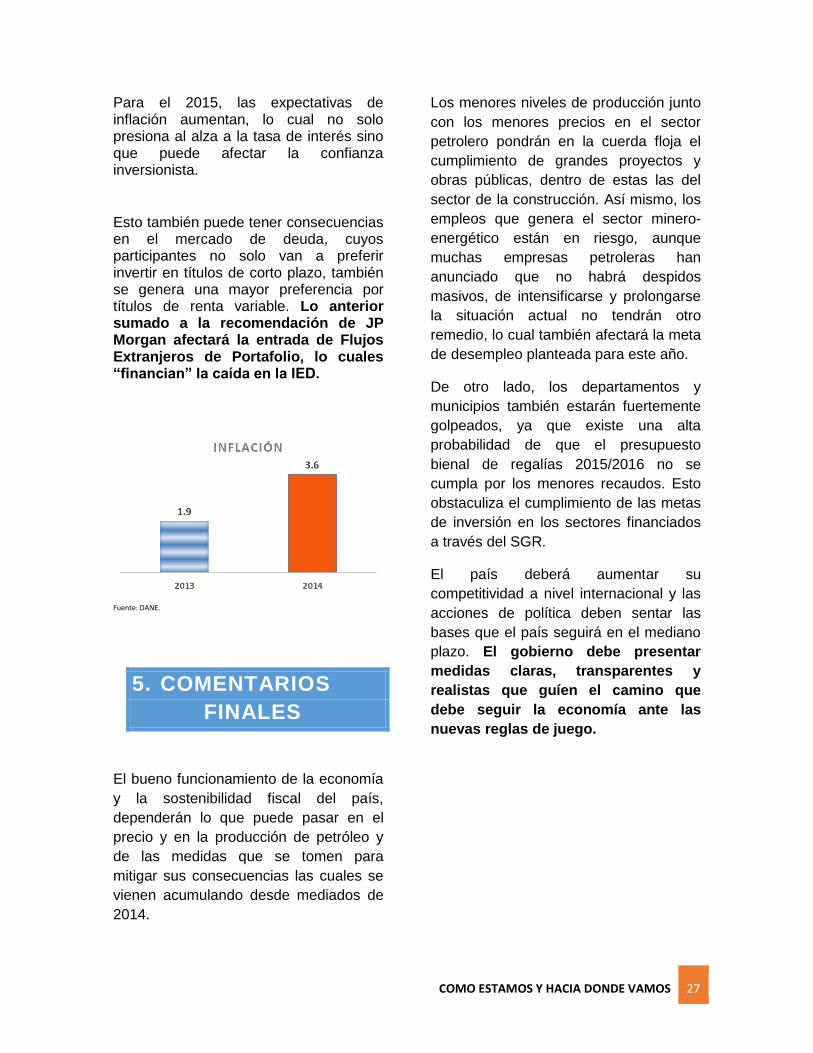

La inflación puede convertirse en una variable de seguimiento para el 2015. Aunque sigue estando ubicada dentro del rango meta, entre 2013 y 2014 experimentó un aumento considerable pasando de 1,9% a 3,6%, influenciada en mayor medida por el aumento de los precios de los alimentos. Estos seguirán presionando este resultado en la primera mitad del 2015, teniendo en cuenta factores externos como: crecimiento económico, tasa de cambio y condiciones climáticas.

Fuente: Banrep.

Fuente: Banco de la Republica.

De otro lado, las decisiones de política monetaria que tome la FED tendrán

Inflación y meta de inflación

COMO ESTAMOS Y HACIA DONDE VAMOS 10

efectos sobre la tasa de cambio, la cual se mantendrá en el mismo nivel en respuesta a la caída de los precios del petróleo y la menor entrada de divisas que ello representa.

Fuente: Banco de la Republica.

Una mayor devaluación no solo tiene implicaciones sobre el nivel general de precios de la economía, que a su vez incide de manera negativa sobre la demanda agregada. Adicionalmente, aumenta nuestro nivel de endeudamiento externo y desincentiva las inversiones de portafolio, en especial, aquellas dirigidas al mercado de renta fija.

2.4.2 EXPORTACIONES Y BALANZA

COMERCIAL

Las exportaciones disminuyeron en 6,8% en 2014, no solo en el sector de industrias extractivas también en manufacturas.

Fuente: DANE Esta diminución se presentó en general tanto en las exportaciones tradicionales,

es decir, carbón, petróleo y sus derivados; como en las no tradicionales.

Entre enero y noviembre de 2014, las exportaciones a Estado Unidos disminuyeron 24% y a la ALADI 3,9% estos dos bloques concentran casi el 50% de las exportaciones.

Fuente: DANE

Si se compara enero 2015 con este mismo mes en 2014, se observa que China disminuyó sus compras a Colombia en un 67%, lo cual significa un choque negativo importante para nuestra balanza comercial, puesto que este país representa el 10% de nuestras exportaciones.

Fuente: DANE De cara a la coyuntura internacional, el gobierno debe seguir invirtiendo y trabajando en innovación tanto de los procesos productivos como en los bienes y servicios finales que generen mayor valor agregado a nuestra canasta de productos.

Millones de dólares FOB

COMO ESTAMOS Y HACIA DONDE VAMOS 11

2.5 COMPETITIVIDAD

En términos de competitividad, las mediciones como las del World Economic Forum – WEF, reflejan la posición y puntaje estático en el que se encuentra Colombia.

Fuente: WEF.

Estos resultados tienden a empeorar para el 2015. En primer lugar, con la aprobación de la reforma tributaria el año pasado la cual atenta directamente contra el aparato productivo del país. En segundo lugar, por los cuellos de botella que seguirán afectando a las principales ramas de la actividad económica.

Esto lo corrobora un indicador del Foro Económico Mundial (FEM) que mide el efecto de los impuestos en los incentivos para trabajar e invertir en el país. Colombia ocupa el puesto 122 de 144 economías. Es decir, el país tiene una estructura tarifaria alta que grava en exceso algunas inversiones y actividades, lo cual promueve la informalidad y genera desincentivos para inversionistas y trabajadores.

Fuente: CPC y BM. Nota: Entre más cerca de 1 se esté, es mayor el desincentivo a trabajar.

El país ocupó en 2014 el puesto 139 entre 144 países en el indicador que mide la tarifa total de impuestos como porcentaje de las utilidades8.

Fuente: CPC y BM.

Esta alta complejidad no solo desincentiva la inversión, también promueve la baja productividad de los impuestos. Esto hace que la carga contributiva recaiga sobre muy pocas personas naturales y en mayor medida sobre las empresas.

De igual forma, la no correspondencia entre las altas tasas impositivas y los índices de productividad de las empresas incentivan la creación de mecanismos para evadir y eludir los compromisos tributarios.

De conformidad a lo anterior, el Consejo Privado de Competitividad – CPC, argumenta: El sistema tributario colombiano sigue mostrando evidencia de incumplir el principio de equidad horizontal: es decir, agentes de la misma capacidad económica siguen sin tributar de forma similar.

La reforma tributaria del 2014, intensifica estos problemas. Por un lado, hace más regresivo el sistema tributario puesto las empresas con menor rentabilidad van

8 Informe de Competitividad Global. Foro Económico Mundial (FEM).

Efecto de los Impuestos sobre el Incentivo al

Trabajo

Tasa de impuestos como % de las utilidades

COMO ESTAMOS Y HACIA DONDE VAMOS 12

a mantener una tasa efectiva de tributación más alta en comparación con las de mayor rentabilidad9.

Por el lado de la inversión, Asobancaria estima que el incremento de 1 billón en el recaudo del impuesto a la riqueza disminuye la tasa de crecimiento de la inversión en -0.6 puntos porcentuales de manera permanente.

Con la nueva reforma la sobre tasa del CREE, afectara la competitividad de las empresas en comparación con sus pares de la región, puesto que, la tarifa pasará de 34% en 2014 a 43% en 2018. Amenazando las inversiones en Colombia y estimulando el traslado de las fábricas y compañías a otros países.

Fuente: Panorama Fiscal en América Latina CEPAL * Se toma la máxima tarifa según la legislación

Un estudio de Fedesarrollo10 revela que la tributación en Colombia tiene un efecto regresivo entre medianas y pequeñas empresas. Adicionalmente la carga tributaria de las pequeñas empresas está llegando al 100%.

Fuente: Fedesarrollo.

9 Ver: tributación en Colombia efectos del proyecto de reforma tributaria. Pardo & Asociados.

10 La Reforma Tributaria y su impacto sobre la Tasa Efectiva de Tributación de las firmas en Colombia. Fedesarrollo.

Las altas tasas impositivas que asumen sectores como el industrial y el minero, agudizan la problemática que padecen ambos sectores en la actualidad.

Finalmente, a esto se le suman los cuellos de botella que padece el país y que tanto afecta su competitividad. Colombia tiene los costos de transporte más elevados respecto al contexto latinoamericano11.

En costos de energía comparativamente superamos a países como Perú y Brasil.

Fuente: CPC.

De acuerdo con el Índice de Desempeño Logístico del Banco Mundial, Colombia pasó del puesto 72 entre 155 países en 2010, al puesto 97 entre 160 países en 2014. Esto significa que mientras en

11 Consejo Privado de Competitividad.

COMO ESTAMOS Y HACIA DONDE VAMOS 13

2010, el 46,5% de los países tenían un mejor desempeño logístico que Colombia, en 2014 lo tienen más del 60%.

Adicionalmente, el sector minero-energético esta golpeado por: falta de consenso con las comunidades, demoras en el otorgamiento de licencias ambientales, incremento en los atentados terroristas e ineficiente infraestructura de transporte.

Estos cuellos de botella le restan dinamismo a nuestras exportaciones y nos ponen en una posición desventajosa frente a nuestros socios comerciales.

2.6 SISTEMA FINANCIERO

Asobancaria señaló, que el sistema financiero se encuentra preparado para afrontar "el revés en el crecimiento de la economía" colombiana.

Sus simulaciones revelan que los indicadores de solvencia y de calidad de cartera no se verán afectados al punto de amenazar la sólida estabilidad financiera. Los ritmos de expansión de la cartera deberán mantener su dinamismo, de tal forma que las entidades bancarias puedan disminuir con mayor celeridad los riesgos asociados a la volatilidad de los mercados internacionales. Estos ritmos deben permanecer alineados a su senda sostenible y de allí la saludable moderación que ha comenzado a evidenciar la cartera en los últimos años.

Fuente: Banco de la Republica.

Adicionalmente, es necesario que las entidades financieras continúen con el adecuado manejo del otorgamiento de los créditos con el fin de mantener la senda positiva en los indicadores de calidad de cartera. El curso de la política monetaria local y externa será sin duda otro de los determinantes de la volatilidad en los mercados financieros. El spread de tasas de interés y la reversión de los flujos de inversión continuará condicionada, en todo caso, al inicio del ciclo de normalización monetaria de la FED y al curso de la política monetaria local, que podría incluso tornarse expansiva en caso de que las condiciones locales se deterioren12.

Existe una indiscutible volatilidad en los mercados financieros que obligan a mantenerse alerta ante posibles riesgos. JP Morgan hace unas semanas informó que la economía colombiana crecerá este año un 3,3%, por la coyuntura del petróleo y recomienda a sus clientes mantener una posición neutral en el Mercado de TES. Esta decisión obedece al buen comportamiento de los títulos de deuda pública, que no deja tanto espacio para las valorizaciones. Así mismo, el comportamiento de la tasa de cambio y el aumento en las tasas de inflación hacen menos atractivo a este tipo de inversiones.

12 Semana Económica, edición 980. Asobancaria.

COMO ESTAMOS Y HACIA DONDE VAMOS 14

3. PETROLEO:

EL GRAN DETONANTE

La caída reciente de los precios de las materias primas, en especial los precios del petróleo, han puesto en aprietos a muchos gobiernos exportadores de este insumo quienes han visto reducido sus ingresos y son obligados a tomar acciones en términos fiscales. Muchos analistas manifiestan que este fenómeno obedece a factores tanto de oferta como de demanda que a su vez influyen en las expectativas de mediano y largo plazo. Por el lado de la demanda, presionan los menores resultados en términos de crecimiento que se viven a nivel global, más específicamente en algunas economías emergentes y en la zona euro. Aunque sus efectos son asimétricos, es decir, para el caso de China por ejemplo, la desaceleración ha tenido efectos importantes sobre la demanda de materias primas, sin embargo, los menores precios del petróleo los beneficia teniendo en cuenta que este país consume alrededor del 10% de la producción de crudo a nivel mundial. Por el lado de la oferta el problema no es menor, las tensiones geopolíticas que afectaron a Libia e Iraq no hicieron que estas bajaran su producción, así mismo, la OPEP decidido mantener sus niveles de producción de crudo. Lo anterior, sumado al aumento en la producción de EE.UU han generado una sobreoferta de petróleo en el mercado, la cual se prevé se mantenga en el corto plazo.

De manera más estructural, los importantes incrementos en la producción de hidrocarburos no convencionales en Estados Unidos, pueden haber generado un aumento permanente en la oferta, lo cual llevaría a un período prolongado de precios bajos a nivel global13.

Fuente: OPEP.

Rabah Arezki y Olivier Blanchard del FMI14, sugieren que los menores niveles de demanda global por combustibles sólo explican entre el 20% y 35% de la caída de los precios, siendo los excesos de oferta los principales responsables de los bajos precios. Estos mismos autores, estiman que los precios del WTI pueden llegar a subir pero lograrían estabilizarse en niveles muy por debajo a los registrados hasta mediados del 2014. De esta forma, estiman que para el 2019 el precio del WTI podría situarse en 73 dólares por barril. Este aumento paulatino se lograría si Arabia Saudita mantiene sus niveles de producción actual, lo cual presionaría a la baja los precios y afectaría la rentabilidad de muchos proyecto de inversión, en particular en lo

13 Tendencia económica No. 149. Fedesarrollo. 14 "Seven questions about the recent oil price slump". FMI 2014.

COMO ESTAMOS Y HACIA DONDE VAMOS 15

0.30.4

0.7

0.0

0.4

-0.3

0.5

-1.1

0.6

-0.2

-1.2

-1

-0.8

-0.6

-0.4

-0.2

0

0.2

0.4

0.6

0.8

US Eurozona Espana China* Argentina Brasil Chile Colombia Peru Mexico

Impacto en el crecimiento de la nueva ruta de los precios del petróleo(diferencia pp, promedio 2015-16)

que se refiere a la producción de petróleos no convencionales en los Estados Unidos, esta situación llevaría a una disminución de la oferta mundial en el mediano y largo plazo.

Fuente: BBVA Research. (*) Asumen que el gobierno reducirá estímulos a la demanda de cara a los bajos precios del petróleo.

Esta coyuntura afecta a los países exportadores de petróleo, en especial las economías emergentes cuyas ventas externas se concentran en este producto. Esto tiene implicaciones fiscales, comerciales y de tipo de cambio. Muchas de estas economías experimentan devaluaciones en sus monedas, lo cual genera presiones inflacionarias.

La economía colombiana es impactada fuertemente por la caída en los precios del petróleo. La primera consecuencia es a nivel fiscal, ya que el Gobierno Nacional Central recibe del sector aportes que representan más del 20% de sus ingresos corrientes, esto sin incluir las regalías. Una segunda consecuencia, es la disminución en las exportaciones y por ello el aumento del déficit comercial y de cuenta corriente. La disminución en las exportaciones y los menores ingresos que ello genera, tiene consecuencias en la tasa de cambio la cual puede mitigar parcialmente el impacto fiscal de la caída de los precios del petróleo, sin embargo, presiona al

alza los precios en el resto de la economía. De otro lado, lo anterior influye negativamente en las perspectivas de crecimiento económico del país.

El BBVA research estima el impacto que tiene la tendencia actual de los precios del petróleo sobre el crecimiento económico a nivel mundial en 2015 y 2016. Para las economías avanzadas se espera un efecto positivo en el crecimiento: en los EE.UU. (0,3 pp) y Europa (0,4 puntos). Para América Latina, habrá un impacto positivo en Chile, Perú y Argentina, y un efecto negativo en Colombia, México y Brasil15.

Este mismo documento señala, que la incertidumbre acerca de los precios del petróleo se ha disparado y la volatilidad es probable que se mantenga alta, lo que refleja riesgos a la baja para los precios.

Fedesarrollo construyó escenarios alternativos que tienen en cuenta tanto el potencial productivo del sector como los riesgos que en materia de producción de petróleo

15 Macroeconomic effects of lower oil prices. BBVA research 2014.

COMO ESTAMOS Y HACIA DONDE VAMOS 16

puedan existir. Los resultados de los tres escenarios evidencian un perfil a la baja en el mediano plazo, alcanzando su nivel máximo en los próximos tres años para posteriormente caer en los siguientes 15 años. Dichos escenarios son contrastados con las proyecciones del Marco Fiscal de Mediano Plazo 2014 (MFMP), se tiene que la producción cae más rápidamente y de manera más acentuada en todos los escenarios, inclusive en el escenario de “abundancia”. Esta situación sugiere una posible sobre estimación en las proyecciones de ingresos del gobierno16.

En el escenario base, se empieza a producir por debajo del millón de barriles a partir del 2017 y se lograría un nivel de 830 mil barriles por día en 10 años y de hasta 600 MBPD en 20 años. Se debe resaltar, que este escenario se construyó suponiendo precios internacionales de 75 dólares el barril.

El 2015 y 2016 la economía colombiana estará fuertemente afectada por los bajos precios del petróleo, que como se señalaba anteriormente no cambiaran su tendencia en el corto plazo. Esto genera un efecto domino en la economía ya que al verse afectadas las exportaciones, la Inversión Extranjera Directa y los ingresos del GNC el crecimiento económico estará desestimulado. De otro lado, la devaluación del peso tendrá sus efectos sobre el nivel de endeudamiento externo del país y sobre la inflación. Así mismo, esta devaluación afectará las importaciones de bienes de capital necesarios para producir, lo cual incrementará los costos de producción, que ante la situación actual se traduce en menor producción o mayores precios.

16 Tendencia económica No. 149. Fedesarrollo.

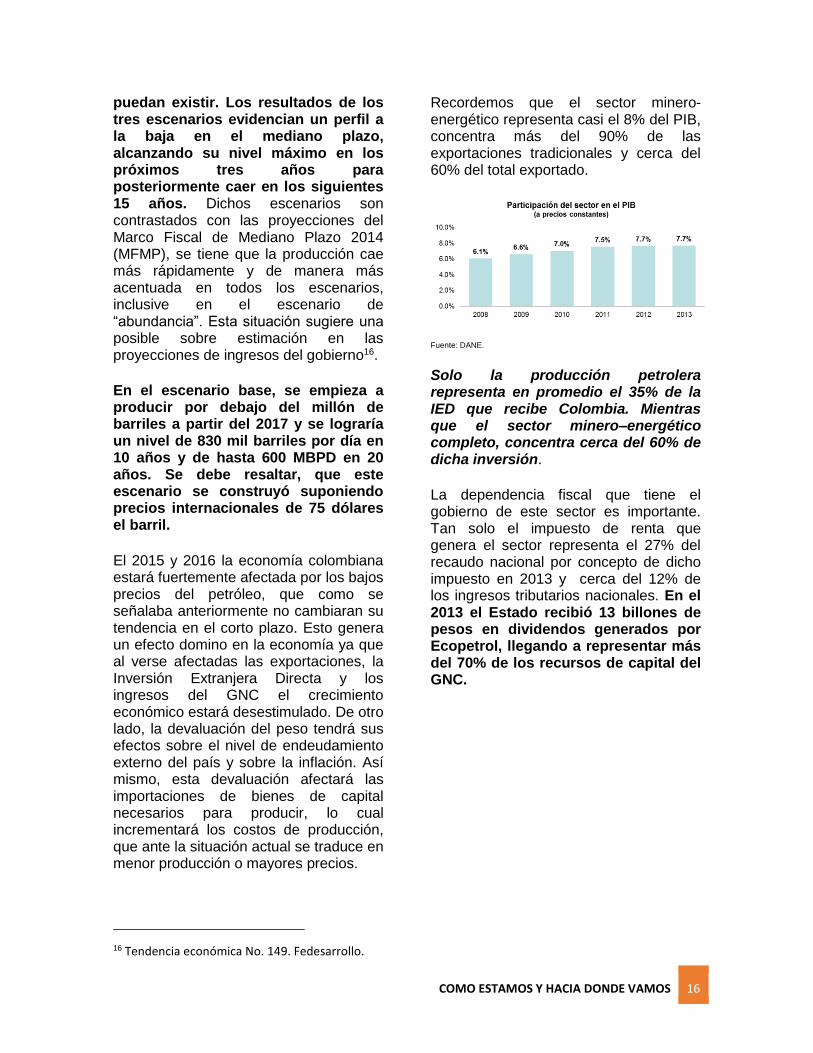

Recordemos que el sector minero-energético representa casi el 8% del PIB, concentra más del 90% de las exportaciones tradicionales y cerca del 60% del total exportado.

Fuente: DANE. Solo la producción petrolera representa en promedio el 35% de la IED que recibe Colombia. Mientras que el sector minero–energético completo, concentra cerca del 60% de dicha inversión.

La dependencia fiscal que tiene el gobierno de este sector es importante. Tan solo el impuesto de renta que genera el sector representa el 27% del recaudo nacional por concepto de dicho impuesto en 2013 y cerca del 12% de los ingresos tributarios nacionales. En el 2013 el Estado recibió 13 billones de pesos en dividendos generados por Ecopetrol, llegando a representar más del 70% de los recursos de capital del GNC.

COMO ESTAMOS Y HACIA DONDE VAMOS 17

Estas cifras muestran, que es necesario aumentar los niveles de producción, de exploración y perforación lo cual no solo garantiza el aumento de nuestras reservas, también la sostenibilidad fiscal en los próximos años de no encontrarse otras fuentes de recursos que sustituyan los ingresos petroleros.

Según la ACP, para alcanzar un nivel de producción promedio de 1.062.000 kbpd que soporta las metas del marco fiscal para los próximos 10 años, se requiere incorporar un volumen de reservas adicionales del orden de 4.000 millones de barriles, dado que la producción de los campos existentes (reservas probadas) declinará a tasas anuales promedio del 17%. Es necesario también, mantener un elevado ritmo de exploración en áreas con potencial de crudo convencional y crudos pesados. La ACP estima entre 130 y 340 pozos exploratorios por año dependiendo de los tamaños de los descubrimientos. Así mismo, apoyan la exploración de yacimientos con técnicas no convencionales, las cuales de resultar exitosas incrementarían sustancialmente las reservas probadas del país. Pero, por ser proyectos cuya producción toma tiempo, se hace

necesario iniciar la exploración en la mayor brevedad posible17.

Bajo las condiciones actuales estos resultados son difíciles de alcanzar. En el último informe de la ACP18 a noviembre de 2014 se tienen los siguientes resultados:

La sísmica programa para el 2014 era de 54.800 kilómetros, de los cuales a noviembre se adquirieron un total de 29.500 km, es decir, el 57% de la meta.

Se perforaron 98 pozos exploratorios, que equivalen al 47% del programa exploratorio para este año, es decir, se contemplaban 207 pozos.

17 Perspectivas Petroleras y Marco Fiscal Gobierno Nacional. ACP 18 Informe Estadístico Petrolero 2014. ACP.

Tomado de: ACP, Informe Estadístico Petrolero

Tomado de: ACP, Informe Estadístico Petrolero

Año causado 2008 2009 2010 2011 2012 2013e

Impuesto de renta ($ billones) 6.6 3.5 5.4 11.3 10.2 12.4

Dividendos de Ecopetrol ($ billones) 4.2 7.9 3.3 5.3 7.0 13.2

Derechos económicos contratos ANH 0.2 0.2 0.5 0.7 0.7 0.8

Total Aportes Gobierno Central 11.0 11.6 9.2 17.3 17.9 26.5

Ingresos corrientes Gobierno Central ($ billones) 65.0 65.7 67.4 84.4 96.3 101.8

% Aportes Gobierno Central 17% 18% 14% 20% 19% 26%

Regalías causadas ($ billones) 5.4 3.8 5.5 8.2 8.6 8.2

Total Aportes al Estado 16.4 15.4 14.7 25.4 26.5 34.7

COMO ESTAMOS Y HACIA DONDE VAMOS 18

Al cierre de octubre de 2014 se registró un promedio en la producción de crudo de 985.000 Kbpd.

Así mismo, los resultados alcanzados en la ronda Colombia 2014, reflejan la incertidumbre inversionista:

Se presentaron propuestas en 26 bloques de los 95 ofrecidos, es decir, un 27%. La participación histórica de todas las rondas realizadas es del 45% en promedio, ampliamente superior.

El mayor interés se registró en los yacimientos descubiertos (11 bloques), seguidos por las áreas continentales de yacimientos convencionales (9 bloques de 30 ofrecidos) y los bloques costa afuera (5 de 19 en el Caribe). Las áreas para los yacimientos no convencionales recibió solo una propuesta y las áreas continentales

para evaluación técnica19 no recibieron ofertas.

Los obstáculos operativos no son los únicos que debe sortear el sector, en materia tributaria la reforma aprobada se suma a esta difícil situación. El sector asume una carga tributaria del 72% sobre sus utilidades20. Lo cual se acentúa con la reforma tributaria aprobada el año anterior, que no solo va a gravar el patrimonio de estas empresas en un periodo de crisis, sino que además aumenta la tasa del CREE hasta un 9%.

Países como México, Perú y EEUU presentan una tarifa de impuesto a la renta de 35%, 30% y 15% respectivamente, frente a la de Colombia que en el 2018 será del 43% incluido el CREE. En pocas palabras, estamos perdiendo competitividad y estamos incentivando la fuga de inversión a países como México que brinda mayores retornos de la inversión.

La ACP manifiesta la profunda incertidumbre sobre la carga tributaria que le espera al país, lo cual afecta las inversiones de largo plazo. La menor inversión afectará el desarrollo de proyectos de exploración frente al pago de obligaciones tributarias.

El sector necesita urgente: aumentar la inversión en perforación y exploración ya que dadas las bajas probabilidades de éxito, estas inversiones no son fructíferas en el corto plazo. Segundo, estimular la inversión de corto plazo en

19 Plataformas continentales (ver art. 1 del convenio de Ginebra de 1958 y art. 76.1 f de la convención sobre el derechos del mar) en las que un equipo de trabajo a cargo de un proyecto reúne todos los conocimientos necesarios para llevar a cabo las actividades de exploración y explotación de hidrocarburos.

20 Encuesta ANDI 2014.

Fuente: ACP.

Basado en: ACP, Informe especial: Ronda Colombia 2014.

COMO ESTAMOS Y HACIA DONDE VAMOS 19

producción, con el fin de aumentar las reservas de crudo. Tercero, mejorar y agilizar los trámites de licencias ambientales y consultas previas. Finalmente, incentivar la inversión del sector en prácticas como el Fracking y offshore a través de mecanismos tributarios, dados los altos niveles de inversión que se necesitan para llevar a cabo estas actividades y sus probabilidades de éxito.

Para ello, es necesario una reforma tributaria estructural que impulse la inversión y la competitividad en este sector y en las demás ramas de la economía. En este mismo sentido, la reforma tributaria debe ir de la mano con una política industrial clara, que solucione los cuellos de botella que padece la industria y fortalezca nuestra canasta exportadora en pro de bienes de mayor valor agregado. De lograrse tan solo estos objetivos, los efectos adversos de la destorcida en los precios del petróleo pueden ser mitigados. Ambas propuestas están sobre la mesa pero su implementación aún es incierta en el corto plazo. Con este panorama que podemos esperar para el 2015…

4. ¿QUE SE ESPERA

PARA EL 2015?

1. MENOR CRECIMIENTO

ECONOMICO

El crecimiento económico global ha

presentado un comportamiento pobre

en los últimos años, en especial en las

economías avanzadas y recientemente

en muchas economías de América

Latina.

La incertidumbre vivida en el 2014

producto de la volatilidad en los precio

del petróleo llevaron a revaluar a muchos

analistas sus pronósticos de crecimiento.

Por ejemplo, el FMI en su informe “World

Economic Outlook (WEO)” cambio a lo

largo del 2014 y reevaluó en enero del

presenta año sus pronósticos de

crecimiento mundial.

COMO ESTAMOS Y HACIA DONDE VAMOS 20

Al hacer un paralelo entre los datos

presentados en el informe de enero de

2014 y los mostrados en 2015 sobresale

el hecho de que los pronósticos de

crecimiento tanto para cierre de 2014 y

las estimaciones del 2015 se

desaceleraron en casi todas las

economías.

El pronóstico de crecimiento del 2015

aumentó para EE.UU dado su buen

desempeño en 2014 en especial en el

tercer trimestre, cuando experimento un

crecimiento del 5%. Esto influyo para que

en el agregado el crecimiento de las

economías desarrolladas mejorara

respecto al WEO 2014, sin embargo, los

pronósticos de crecimiento para la zona

euro siguen débiles.

Colombia no es la excepción, el FMI

desmejoró sus estimaciones iniciales y

de acuerdo al último informe pronostican

un crecimiento del 3.8%. A nivel

nacional, el Banco de la republica

también modificó su proyección.

Siguiendo esta misma línea diversos

gremios y grupos académicos consideran

que la expansión para este año puede

oscilar entre 3.5% y 4.0%21, por debajo

de las expectativas iniciales.

El crecimiento económico estará

impulsado por el sector de la

construcción, en especial obras civiles y

edificaciones. Sin embargo, este sector

se desaceleró en 2014 y puede presentar

una menor expansión para el 2015,

21 Asobancaria - FEDESARROLLO.

Fuente: FMI.

Crecimiento del PIB 2015 (%)

Fuente: FMI.

2014 2015 2014 2015 2014 2015 2014 2015 2014 2015

Mundo 3.7 3.9 3.6 3.9 3.4 4.0 3.3 3.8 3.3 3.5

E. Desarrolladas 2.2 2.3 2.2 2.3 1.8 2.4 1.8 2.3 1.8 2.4

Estados Unidos 2.8 3.0 2.8 3.0 1.7 3.0 2.2 3.1 2.4 3.6

UE 1.0 1.4 1.2 1.5 1.1 1.5 0.8 1.3 0.8 1.2

E. Emergentes 5.1 5.4 4.9 5.3 4.6 5.2 4.4 5.0 4.4 4.3

China 7.5 7.3 7.5 7.3 7.4 7.1 7.4 7.1 7.4 6.8

America Latina 3.0 3.3 2.5 3.0 2.0 2.6 1.3 2.2 1.2 1.3

Crecimiento del PIB (var % anual)

WEO ENE 2014 WEO ABR 2014 WEO JUL 2014 WEO OCT 2014 WEO ENE 2015

COMO ESTAMOS Y HACIA DONDE VAMOS 21

teniendo en cuenta que gran parte del

dinamismo de este sector se vio

favorecido por un estímulo fiscal a través

de la construcción de viviendas, pero

este estimulo puede verse afectado por

los menores ingresos que recibirá la

nación de cara a la caída en los precios

del petróleo lo cual puede disminuir la

inversión pública.

La industria y el sector minero-

energético siguen siendo los más

preocupantes para el 2015, de no

implementarse las políticas públicas

adecuadas de forma inmediata. Ya que

como se vio la industria en particular no

se recuperó a pesar de la fuerte

devaluación del peso.

Esta afirmación la sostiene la Encuesta

de Opinión Empresarial de Fedesarrollo,

cuyo Índice de Confianza Industrial

estuvo en terreno negativo en diciembre

de 2014, incluso muy por debajo del

registrado en este mismo mes en 2012 y

2013.

Índice de Confianza Industrial

Fuente: Fedesarrollo.

El ICI está conformado por tres

componentes: el volumen actual de

pedidos, el nivel de existencias y las

expectativas de producción para los

próximos tres meses. En diciembre, la

recuperación evidenciada respecto al

mes anterior se debe a una mejora de 14

pps en el componente de expectativas de

producción para el próximo trimestre. Por

su parte, los componentes de volumen

actual de pedidos y nivel de

existencias mostraron un retroceso de

10,9 pps y 2,9 pps respectivamente

respecto a noviembre. Al comparar

con diciembre de 2013 se aprecia una

caída importante en las expectativas

de producción. Finalmente, el año

2014 finaliza con un retroceso en las

expectativas de empleo en la

industria22.

22 Boletín Encuesta de Opinión Empresarial. Resultados a

diciembre de 2014.

COMO ESTAMOS Y HACIA DONDE VAMOS 22

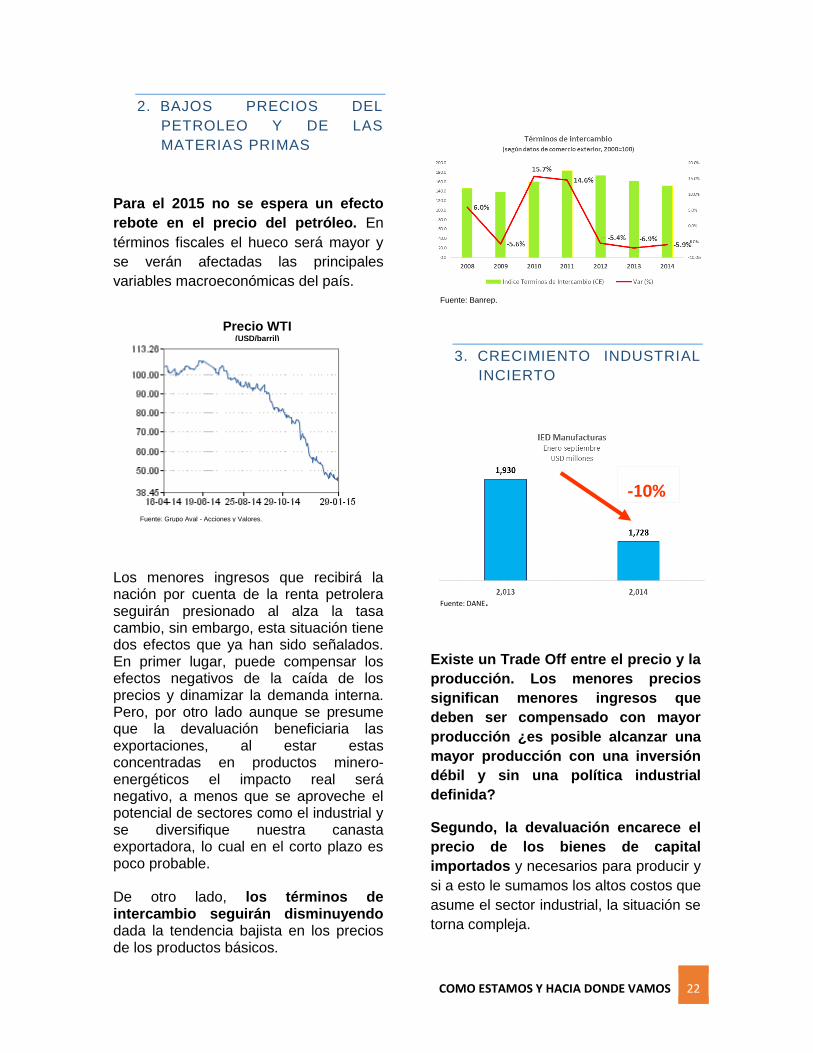

2. BAJOS PRECIOS DEL

PETROLEO Y DE LAS

MATERIAS PRIMAS

Para el 2015 no se espera un efecto

rebote en el precio del petróleo. En

términos fiscales el hueco será mayor y

se verán afectadas las principales

variables macroeconómicas del país.

Los menores ingresos que recibirá la nación por cuenta de la renta petrolera seguirán presionado al alza la tasa cambio, sin embargo, esta situación tiene dos efectos que ya han sido señalados. En primer lugar, puede compensar los efectos negativos de la caída de los precios y dinamizar la demanda interna. Pero, por otro lado aunque se presume que la devaluación beneficiaria las exportaciones, al estar estas concentradas en productos minero-energéticos el impacto real será negativo, a menos que se aproveche el potencial de sectores como el industrial y se diversifique nuestra canasta exportadora, lo cual en el corto plazo es poco probable. De otro lado, los términos de intercambio seguirán disminuyendo dada la tendencia bajista en los precios de los productos básicos.

3. CRECIMIENTO INDUSTRIAL

INCIERTO

Existe un Trade Off entre el precio y la

producción. Los menores precios

significan menores ingresos que

deben ser compensado con mayor

producción ¿es posible alcanzar una

mayor producción con una inversión

débil y sin una política industrial

definida?

Segundo, la devaluación encarece el

precio de los bienes de capital

importados y necesarios para producir y

si a esto le sumamos los altos costos que

asume el sector industrial, la situación se

torna compleja.

Precio WTI

(USD/barril)

Fuente: Grupo Aval - Acciones y Valores.

Fuente: Banrep.

-10%

Fuente: DANE.

COMO ESTAMOS Y HACIA DONDE VAMOS 23

Fuente: DANE.

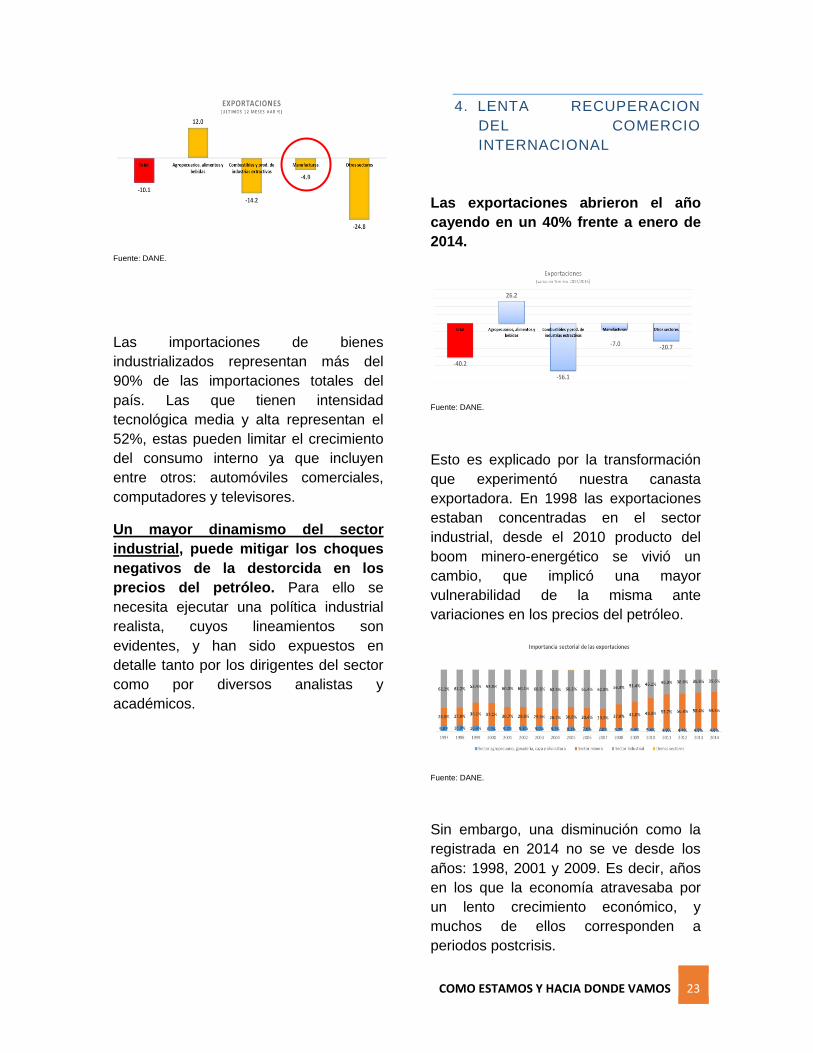

Las importaciones de bienes

industrializados representan más del

90% de las importaciones totales del

país. Las que tienen intensidad

tecnológica media y alta representan el

52%, estas pueden limitar el crecimiento

del consumo interno ya que incluyen

entre otros: automóviles comerciales,

computadores y televisores.

Un mayor dinamismo del sector

industrial, puede mitigar los choques

negativos de la destorcida en los

precios del petróleo. Para ello se

necesita ejecutar una política industrial

realista, cuyos lineamientos son

evidentes, y han sido expuestos en

detalle tanto por los dirigentes del sector

como por diversos analistas y

académicos.

4. LENTA RECUPERACION

DEL COMERCIO

INTERNACIONAL

Las exportaciones abrieron el año

cayendo en un 40% frente a enero de

2014.

Fuente: DANE.

Esto es explicado por la transformación

que experimentó nuestra canasta

exportadora. En 1998 las exportaciones

estaban concentradas en el sector

industrial, desde el 2010 producto del

boom minero-energético se vivió un

cambio, que implicó una mayor

vulnerabilidad de la misma ante

variaciones en los precios del petróleo.

Fuente: DANE.

Sin embargo, una disminución como la

registrada en 2014 no se ve desde los

años: 1998, 2001 y 2009. Es decir, años

en los que la economía atravesaba por

un lento crecimiento económico, y

muchos de ellos corresponden a

periodos postcrisis.

COMO ESTAMOS Y HACIA DONDE VAMOS 24

Fuente: DANE.

A esto se le suma el hecho de que los

países que absorben la mayor parte de

las exportaciones del país han venido

reduciendo sus tasas de crecimiento

económico.

5. MENOR DINAMISMO DE LA

IED

La IED continuará por su senda

decreciente. En primer lugar, porque la

mayor parte de estos flujos se destinan al

sector minero-energético el cual no

augura los mejores resultados. En

segundo lugar, existe la posibilidad de

que se empiece a normalizar la política

monetaria en EE.UU, lo cual implicaría

una fuga de capitales hacia este país.

La inversión proveniente de EEUU y

Panamá representa el 18% y 13% del

total respectivamente. Aunque en lo

corrido del 2014 la inversión de Panamá

aumentó, las tensiones comerciales con

este país siguen latentes, lo que

dificultará el flujo de inversión en 2015.

Así mismo, después del alto dinamismo

que presentó la Inversión Extranjera de

Portafolio en 2014, se espera que se

modere para este año.

El rebalanceo de los índices de deuda

emergente local GBI-EM de JP Morgan,

gracias al cual Colombia aumentó

sustancialmente su participación en los

mismos, implicó un aumento significativo

de las tenencias de TES por parte de

agentes internacionales, los cuales a

finales de septiembre poseían casi el

14% del saldo de deuda pública interna.

Esto implica que su participación se

duplicó en un lapso de seis meses, lo

que trajo consigo entradas de capitales

significativas. En adelante, es previsible

que los ajustes de estos referentes sean

leves, y que los flujos de estos agentes

estén principalmente explicados por su

preferencia por poseer activos de renta

fija emergente. Esto, debido a un ajuste

en las condiciones de los mercados

financieros y en el apetito de riesgo de

los inversionistas internacionales, como

resultado de los aumentos previstos en la

tasa de interés en EE.UU y la posibilidad

Fuente: Banrep y Grupo Bancolombia.

Fuente: Banrep.

COMO ESTAMOS Y HACIA DONDE VAMOS 25

de una corrección en las cotizaciones y

la volatilidad de múltiples clases de

activos23.

Producto de lo anterior, se espera

también una contracción en el ritmo de

acumulación de reservas internacionales.

6. MAYOR DÉFICIT EN

CUENTA CORRIENTE

La caída en el precio de los commodities

y la menor demanda externa en especial

la desaceleración China, ha disminuido

los ingresos por exportaciones

presionando nuestro déficit en cuenta

corriente.

Las exportaciones totales

disminuyeron en 6,8% en 2014 y las

importaciones aumentaron en 7,8%

esto acentuó nuestro déficit

comercial.

23 Grupo Bancolombia. Informe Macroeconómico noviembre 2014.

Fuente: Banrep.

De esta forma, nuestro déficit comercial

aumenta a pesar que tenemos un

crecimiento económico por encima del

promedio regional. Estos se debe a que

nuestro comercio está sustentado en el

sector minero-energético

(principalmente) e industrial, ambos han

desacelerado su crecimiento en los

últimos años.

Fuente: DANE.

La balanza comercial positiva del sector

hidrocarburos ha tenido un papel crucial

en la reducción del déficit global de la

balanza de pagos; de hecho, en

ausencia de este sector, el balance

comercial en el periodo 2011-2013 de la

economía colombiana habría sido inferior

al observado en cerca de 30 mil millones

de dólares, esto es poco menos de un

8% del PIB24.

24 Tendencia económica No. 149. Fedesarrollo.

Fuente: Banrep.

COMO ESTAMOS Y HACIA DONDE VAMOS 26

Evolución anual de la balanza de pagos

En este sentido, la coyuntura actual

afectará indudablemente nuestro déficit

en cuenta corriente el cual podría

aumentar incluso al 6% en el 2015 según

cálculos de Fedesarrollo.

7. AUMENTO DE LA DEUDA

EXTERNA

La devaluación tendrá sus efectos sobre

el nivel de endeudamiento del país, el

cual se verá afectado en el agregado por

el aumento que tendrá la deuda externa

por efectos de tasa de cambio.

Fuente: Banrep.

8. INFLACIÓN

En lo corrido del 2015 la inflación aumentó 0,68 pp. Respecto al 2014 y se ubicó en 1,8%. El dato empeora teniendo en cuenta los últimos doce meses, donde se sitúa por encima del rango meta.

Fuente: DANE.

Alimentos fue el grupo que más variación presento, muy por encima de la media. Lo cual afecta directamente a los hogares más pobres.

Fuente: DANE.

Tomado de: Banrep.

Fuente: Banrep.

COMO ESTAMOS Y HACIA DONDE VAMOS 27

Para el 2015, las expectativas de inflación aumentan, lo cual no solo presiona al alza a la tasa de interés sino que puede afectar la confianza inversionista.

Esto también puede tener consecuencias en el mercado de deuda, cuyos participantes no solo van a preferir invertir en títulos de corto plazo, también se genera una mayor preferencia por títulos de renta variable. Lo anterior sumado a la recomendación de JP Morgan afectará la entrada de Flujos Extranjeros de Portafolio, lo cuales “financian” la caída en la IED.

Fuente: DANE.

5. COMENTARIOS

FINALES

El bueno funcionamiento de la economía

y la sostenibilidad fiscal del país,

dependerán lo que puede pasar en el

precio y en la producción de petróleo y

de las medidas que se tomen para

mitigar sus consecuencias las cuales se

vienen acumulando desde mediados de

2014.

Los menores niveles de producción junto

con los menores precios en el sector

petrolero pondrán en la cuerda floja el

cumplimiento de grandes proyectos y

obras públicas, dentro de estas las del

sector de la construcción. Así mismo, los

empleos que genera el sector minero-

energético están en riesgo, aunque

muchas empresas petroleras han

anunciado que no habrá despidos

masivos, de intensificarse y prolongarse

la situación actual no tendrán otro

remedio, lo cual también afectará la meta

de desempleo planteada para este año.

De otro lado, los departamentos y

municipios también estarán fuertemente

golpeados, ya que existe una alta

probabilidad de que el presupuesto

bienal de regalías 2015/2016 no se

cumpla por los menores recaudos. Esto

obstaculiza el cumplimiento de las metas

de inversión en los sectores financiados

a través del SGR.

El país deberá aumentar su

competitividad a nivel internacional y las

acciones de política deben sentar las

bases que el país seguirá en el mediano

plazo. El gobierno debe presentar

medidas claras, transparentes y

realistas que guíen el camino que

debe seguir la economía ante las

nuevas reglas de juego.