Informe Coparticipación Provincial (Octubre 2015)

19

La Coparticipación de Impuestos entre la Provincia de Córdoba y sus Municipalidades y Comunas: Su evolución 2006 2014 Observatorio de Finanzas Públicas Octubre de 2015

-

Upload

cippes-cordoba -

Category

Documents

-

view

49 -

download

0

description

Un análisis del CIPPES sobre el desarrollo y las perspectivas de la coparticipación en la provincia de Córdoba

Transcript of Informe Coparticipación Provincial (Octubre 2015)

La Coparticipación de Impuestos entre la Provincia de Córdoba y sus Municipalidades y Comunas:

Su evolución 2006 -‐ 2014

Observatorio de Finanzas Públicas

Octubre de 2015

La coparticipación de la Provincia de Córdoba | Octubre de 2015

2

Resumen Ejecutivo

Los municipios y comunas de la Provincia de Córdoba reciben recursos de la coparticipación provincial de impuestos, otros recursos que tanto la Nación como la Provincia distribuyen por fuera del régimen de coparticipación y del cobro de tasas y contribuciones propias. La principal fuente de ingresos la constituye la coparticipación provincial, que, a su vez, está compuesto por fondos que la Provincia recibe de la Coparticipación Federal de Impuestos e impuestos que la Provincia recauda.

En el año 2014, los municipios y comunas de la Provincia de Córdoba recibieron en total $7.082,4 millones, tanto en el marco de la coparticipación provincial, como por fuera del mismo (Fondo Federal Solidario, Fondo de Infraestructura para Municipios y Comunas, Programa de Asistencia Municipal y Fondos para el Financiamiento Educativo). La cifra implica un crecimiento del 39,2% respecto de 2013 ($5.086,6 millones), aunque en términos reales, si se considera que la inflación durante 2014 fue de 42,7%1, el total de recursos recibidos cayeron un 2,4% en 2014.

Si se considera el período 2006 – 2014, los recursos recibidos por municipios y comunas crecieron tanto en términos nominales como reales. La tasa de crecimiento nominal registrada en el período fue del 29,8% promedio anual, mientras en términos reales fue del 5,3% promedio anual.

Si se analiza el origen de estos fondos, alrededor del 60% (60,3% en promedio para los años 2006 a 2014) de los recursos que municipios y comunas reciben son de origen nacional (Coparticipación Federal de Impuestos, Fondo Federal Solidario y Fondos para el Financiamiento Educativo) y el 40% restante (39,7% en promedio para los años 2006 a 2014) de origen provincial (Impuesto sobre los Ingresos Brutos, Impuesto Inmobiliario y Fondo de Infraestructura para Municipios y Comunas).

Al descomponer aún más los recursos recibidos, se tiene la siguiente distribución: el 54,4% tiene su origen en la Coparticipación Federal de Impuestos, el 35,8% en el Impuesto sobre los Ingresos Brutos, el 5,9% en otros recursos de origen nacional (casi en su totalidad, 98%, es el Fondo Federal Solidario) y el 3,9% en otros recursos de origen provincial (casi en su totalidad, 78%, es el Impuesto Inmobiliario).

1 De acuerdo al IPC nivel general calculado por la Dirección Provincial de Estadística y Censos de la Provincia de San Luis.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

3

Conocer esta distribución permite conocer los factores subyacentes que determinan la evolución futura de la Coparticipación de Impuestos entre la Provincia de Córdoba y sus Municipalidades y Comunas. Respecto a la Coparticipación Federal de Impuestos y el Impuesto sobre los Ingresos Brutos, el factor más significativo es el nivel de inflación. En segundo lugar es el nivel de actividad económica. En tercer lugar es el grado de evasión impositiva. Respecto al Fondo Federal Solidario, su evolución depende del precio internacional de la soja, del ritmo devaluatorio y del nivel de retenciones a las exportaciones de soja.

Dado que el 2016 se presenta con altos niveles de incertidumbre, en especial respecto a la evolución de la inflación, del crecimiento económico, del ritmo devaluatorio y del precio internacional de la soja, seria recomendable que el proceso presupuestario de la Provincia de Córdoba, que comienza a intensificarse en esta época del año, tuviera en cuenta esta problemática y estos desafíos para procurar mantener la harmonía y evitar conflictos futuros entre la Provincia y los Municipios y Comunas de la Provincia.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

4

1. Introducción.

La coexistencia de distintos niveles de gobierno (municipal, provincial y nacional) exige armonizar y coordinar el cobro de impuestos y la ejecución del gasto. En general hay consenso respecto a la conveniencia de centralizar la recaudación de impuestos en niveles superiores de gobierno (Nación, provincias), pero a la hora de ejecutar el gasto es conveniente analizar en qué nivel de gobierno conviene delegar cuáles gastos. Dado que los gobiernos municipales son el nivel más cercano a la ciudadanía y por ende capaces de interpretar mejor sus necesidades, se reconoce cada vez más la importancia de incrementar la participación de los mismos en la ejecución del gasto público.

En consecuencia, es fundamental la existencia de mecanismos que permitan el flujo de fondos desde los niveles superiores de gobierno hacia los niveles inferiores.

En Argentina el principal mecanismo para hacer esto posible es la coparticipación de impuestos, sistema que consiste en concentrar la recaudación en niveles superiores de gobierno (por razones de eficiencia económica) y distribuir luego una porción de lo recaudado a los niveles inferiores (que al ceder fuentes tributarias al gobierno superior, presentan déficit en sus presupuestos). Entonces la coparticipación implica que parte de la recaudación de los niveles superiores de gobierno pertenece a los niveles inferiores y por lo tanto se distribuye con éstos.

El régimen de coparticipación no es el único mecanismo de transferencia de recursos. En los últimos años tanto el Gobierno Nacional como Provincial han generado un sistema de reparto de ingresos impositivos por fuera del régimen de coparticipación, además las transferencias de fondos a niveles inferiores de gobierno puede realizarse a través del gasto público.

Así, la Provincia de Córdoba percibe ingresos a través de la coparticipación federal de impuestos, pero también percibe ingresos que la Nación envía por fuera del régimen de coparticipación (por ejemplo el Fondo Federal Solidario). Además establece sus propios impuestos (aunque tiene limitaciones para establecer cierto tipo de impuestos que son exclusivos del Gobierno Nacional) y posee otras fuentes de ingresos como tasas, fondos no tributarios, rentas de la propiedad, entre otras.

El caso de los municipios y comunas es similar: perciben ingresos provenientes de la coparticipación provincial, otros recursos que la provincia envía por fuera del régimen de coparticipación, y también poseen fuentes de ingresos propias, aunque son más limitadas que las fuentes de ingresos a las que puede recurrir la Provincia (por ejemplo no pueden establecer impuestos), lo cual vuelve a los municipios y comunas más dependientes de la coparticipación.

En el presente trabajo se analizará el reparto de fondos entre la Provincia de Córdoba y sus municipios y comunas, considerando tanto los fondos transferidos en el marco del régimen de coparticipación provincial como los enviados por fuera del mismo.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

5

2. El régimen de coparticipación provincial.

En la Provincia de Córdoba el régimen de coparticipación de impuestos con municipios y comunas2 está establecido en la Ley 8.6633 del año 1997.

En su artículo 2 dicha ley define los ingresos percibidos por la Provincia que deberán coparticiparse con los municipios y comunas, conformando así la masa coparticipable:

a) Impuesto sobre los Ingresos Brutos. b) Impuesto Inmobiliario Básico (rural y urbano) y Adicional. c) Asignaciones que recibe la Provincia de Coparticipación Federal de Impuestos, Ley 23.548

de la Nación, sus modificatorias o de los acuerdos financieros que se establezcan entre ésta y la Provincia.

Respecto al último inciso, no hay precisión respecto a qué otros acuerdos financieros quedarían contemplados, lo cual ha dado lugar a distintas interpretaciones y reclamos, dado que la Provincia recibe fondos de la Nación en base a leyes y acuerdos distintos al régimen de coparticipación federal4.

Definida la masa coparticipable, el artículo 3 de la Ley establece la distribución primaria de fondos: al conjunto de municipios y comunas les corresponde el 20% mientras el 80% restante le corresponde a la Provincia.

El 20% que corresponde a municipios y comunas se distribuye como sigue5:

a) El 80,5% a Municipios. b) El 3% a Comunas. c) El 1,5% se destina al Fondo de Emergencias y Desequilibrios. d) El 3% se destina a la constitución de un fondo para financiar gastos de capital

(posteriormente reemplazado por el Fondo Anticrisis y Saneamiento Municipal – FASAMU).

e) El 12% constituye el Fondo para la Descentralización del Estado (Fo.Fin.Des.).

Los incisos a) y b) constituyen los envíos de fondos a municipios y comunas en concepto de coparticipación; se trata de fondos que se giran quincenalmente de manera automática y son de

2 De acuerdo a la Ley Orgánica Municipal (http://www.cba.gov.ar/wp-‐content/4p96humuzp/2012/06/mcr-‐ley8102.pdf) , se reconoce como municipios a las poblaciones estables de más de 2 mil habitantes. Los asentamientos estables de hasta 2 mil habitantes son reconocidos como comunas. 3 Se puede leer el texto completo de la Ley en: http://web2.cba.gov.ar/web/leyes.nsf/0/F9DC03A99AD8B9890325723400646116?OpenDocument&Highlight=0,8663 4 Específicamente algunos intendentes reclaman la coparticipación de ciertos ingresos que la Provincia clasifica como “Impuestos Nacionales”, pero que recibe automáticamente y para uso de libre disponibilidad, al igual que los fondos de la coparticipación federal de impuestos. Se trata de: Ganancias – excedente fondo conurbano, Ganancias suma fija, Bienes Personales, Régimen Simplificado para Pequeños Contribuyentes. 5 Artículo 4 Ley 8.663.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

6

libre disponibilidad para los gobiernos locales, es decir son los mismos gobiernos locales quienes deciden su destino.

El Fondo de Emergencias y Desequilibrios (inciso c) se conforma, además de con el 1,5% de la masa coparticipable, con los excedentes de coparticipación de los municipios o comunas a los cuales les corresponda una coparticipación superior al límite establecido en la ley 8.6636. De acuerdo al decreto 1973/997, para acceder al fondo los municipios y comunas deben formular una solicitud expresando la necesidad que da origen a la solicitud y los montos requeridos. El Poder Ejecutivo determina la nómina de los municipios beneficiarios, quienes recibirán los fondos de carácter no reintegrable.

El FASAMU dejó de operar en el año 2012 en el marco del acuerdo firmado entre la Provincia y los municipios y comunas. En dicho acuerdo se estableció que los fondos que correspondían integrar el FASAMU desde agosto de 2012 serían girados a los municipios y comunas siguiendo lo establecido para la coparticipación (incisos a y b)8.

El Fo.Fin.Des tiene por finalidad atender la necesidad de fondos por parte de municipios y comunas que se derivó de la descentralización de servicios públicos hacia ese nivel de gobierno (principalmente servicios de salud). En el año 2012 se generó una importante polémica en relación a este fondo a raíz de la modificación unilateral, por parte del Ejecutivo Provincial9, de su mecanismo de reparto. El decreto estableció la constitución de un fondo de reserva de hasta el 40% del total de Fo.Fin.Des., cuya distribución no sería automática (basada en los índices de reparto vigentes) sino que la establecía el entonces Jefe de Gabinete, y se proponía la elaboración de un índice de criticidad sobre el cual priorizar a los municipios y comunas.

La distribución secundaria, es decir el mecanismo de asignación de fondos entre los municipios y comunas se define en los artículos 5 y 6 de la Ley 8.663.

El monto que corresponde a municipios (el 80,5% del total de fondos que corresponden al conjunto de municipios y comunas) se distribuye de la siguiente forma:

-‐ 21% en partes iguales entre los municipios. -‐ 79% en función directamente proporcional al número de habitantes10.

6 La coparticipación per cápita de un municipio de 500 habitantes 7 http://web2.cba.gov.ar/web/leyes.nsf/0/AC229E5B8881B29303257234006F6FE3?OpenDocument&Highlight=0,1973 8 Los fondos que ya habían sido devengados para constituir el FASAMU entre enero y agosto de 2012 constituirían un fondo específico al cual los municipios y comunas podrían adherir voluntariamente. Aquellos que no adhirieran pactarían con la Provincia una forma de devolución de los fondos. 9 A través del decreto 9/12 10 “…conforme a la precisión de los datos oficiales del último censo de población realizado por la Nación o la Provincia, previa corrección para aquellos municipios que su planta urbana se desarrolle entre dos Departamentos y la que surja de la aplicación de un coeficiente de corrección determinado por el cociente

La coparticipación de la Provincia de Córdoba | Octubre de 2015

7

El monto que corresponde a comunas se distribuye como sigue:

-‐ 50% en partes iguales -‐ 50% en función directamente proporcional al número de habitantes con el mismo criterio

establecido para municipios.

3. Otros ingresos que la Provincia distribuye con municipios y comunas.

De acuerdo al Régimen de Coparticipación de la Provincia, la masa coparticipable se nutre de los siguientes Ingresos Impositivos: Ingresos Brutos, Impuesto Inmobiliario, Ingresos que la Provincia percibe en concepto de “Coparticipación Federal de Impuestos”.

Quedan fuera de la masa coparticipable otros ingresos impositivos provinciales (Impuesto de Sellos e Impuesto a la Propiedad Automotor) y nacionales (envíos que la Nación realiza por fuera del régimen de coparticipación federal y que la Provincia agrupa en la categoría “Impuestos Nacionales” y los fondos que envía con afectación específica para financiamiento del sistema educativo).

Pero la Provincia, además de los Ingresos Impositivos, posee otras fuentes de ingresos: Ingresos no Impositivos (tasas y fondos no tributarios), Venta de Bienes y Servicios, Rentas de la Propiedad, Transferencias Corrientes, Venta de Activos, Recupero de Préstamos y Transferencias de Capital.

Algunos de los ingresos que clasifica en estas categorías son repartidos con municipios y comunas por fuera del régimen de coparticipación. Se trata de11:

-‐ Fondo Federal Solidario -‐ Fondo de Infraestructura para Municipios y Comunas

El Fondo Federal Solidario (FFS) se creó en marzo del año 2009 a partir de la decisión del Gobierno de la Nación de distribuir, con las provincias que adhirieran, los ingresos percibidos en concepto de derechos de exportación de soja. La condición es que los fondos sean destinados a financiar obras de infraestructura12 y que se coparticipe al menos en un 30% con los municipios y comunas, de forma automática y siguiendo las mismas proporciones establecidas para la coparticipación federal de impuestos. A partir de la sanción de la Ley 9.610 la Provincia de Córdoba adhirió al FFS.

entre el total general de población del Departamento y la población urbana de Municipios y Comunas.” (Ley 8.663, artículo 5). 11 También se ha enviado a municipios y comunas una fracción de lo recaudado por la Tasa Vial, pero la mismo no será tenida en cuenta en el presente informe por estar aún en duda su constitucionalidad. 12En el decreto de creación del Fondo se establece específicamente que la finalidad es financiar “obras que contribuyan a la mejora de la infraestructura sanitaria, educativa, hospitalaria, de vivienda o vial en ámbitos urbanos o rurales, con expresa prohibición de utilizar las sumas que lo compongan para el financiamiento de gastos corrientes.” (Decreto Nacional 206/2009, art 1).

La coparticipación de la Provincia de Córdoba | Octubre de 2015

8

El Fondo de Infraestructura para Municipios y Comunas se creó a fines del año 2012, por el término de cuatro años, con la finalidad de financiar obras de infraestructura en municipios y comunas13. El Fondo se integra por el aporte obligatorio que deben realizar los contribuyentes del Impuesto Inmobiliario Rural, los recursos que por otras leyes se destinen al mismo, los recursos que el Estado Nacional, Provincial y/o Municipal pudieran aportar y los intereses, recargos y multas por falta de pago del aporte.

Además, desde el año 2013 se agrega a los dos ítem anteriores:

-‐ Fondos para el Financiamiento Educativo

Los Fondos para el Financiamiento Educativo forman parte de los ingresos impositivos, pero se trata de una asignación específica de un porcentaje de los fondos que la Provincia recibe en concepto de Coparticipación Federal de Impuestos y que la Nación, desde el año 2006, dispuso que deberían destinarse al financiamiento del sistema educativo. Desde el año 2013, en las leyes de presupuesto de la Nación, se establece que las provincias deben asegurar el reparto automático de estos fondos con los municipios y comunas (sin establecer qué porcentaje deben las provincias repartir).

4. Los recursos que reciben municipios y comunas

De acuerdo a lo explicado en secciones anteriores, los municipios y comunas de la Provincia reciben recursos de los niveles superiores de gobierno por las siguientes vías:

1. Coparticipación (83,5% de la masa coparticipable definida por la Ley 8.663) 2. Fo.Fin.Des (12% de la masa coparticipable definida por la Ley 8.663) 3. FASAMU (3% de la masa coparticipable definida por la Ley 8.663) 4. Fondo de Emergencias y Desequilibrios (1,5% de la masa coparticipable definida por la Ley

8.663) 5. Fondo Federal Solidario 6. Fondo de Infraestructura para Municipios y Comunas 7. Fondos para el Financiamiento Educativo

Al listado anterior se agrega:

8. Programa de Asistencia Municipal – PAM

13 El Fondo se destina al financiamiento de programas o proyectos que requieran de la realización de alguna obra de infraestructura, principalmente los que contribuyan a “la mejora de la red o estructura sanitaria, educativa, hospitalaria, de vivienda, seguridad, vial o de saneamiento ambiental, en ámbitos urbanos y rurales.” (Resolución N° 186/13, Anexo Único, Art 2).

La coparticipación de la Provincia de Córdoba | Octubre de 2015

9

un programa de la Administración Provincial (gasto público) a través del cual se brinda asistencia a los municipios y comunas que la requieran14.

Los cuatro primeros ítems están definidos en el régimen de coparticipación provincial y los restantes cuatro se originan en otras disposiciones.

En el Gráfico 1 se muestra la evolución, en términos nominales y reales, del total de recursos recibidos por municipios y comunas entre el año 2006 y 201415 y en el Gráfico 2 las tasas de crecimiento anual de la serie nominal y real.

14 Actualmente es el programa 106 del Ministerio de Gobierno y Seguridad. Se diferencia de los ítems anteriores en que no se trata de un ingreso provincial que se distribuye con municipios y comunas sino de un programa que el gobierno financia con el tesoro provincial (forma parte del gasto público). 15 En el Anexo I se puede consultar los valores para cada año.

$ 0

$ 1.000

$ 2.000

$ 3.000

$ 4.000

$ 5.000

$ 6.000

$ 7.000

$ 8.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Millon

es

Gráfico 1: Total de recursos recibidos por municipios y comunas*. Serie nominal y real en precios constantes de 2014

Total recursos -‐ nominal Total recursos -‐ real

* Incluye el Programa de Asistencia Municipal (PAM).Nota:Para el cálculo de la serie real se empleó el Índice de Precios al Consumidor del INDEC para el año 2006 y el Índice de Precios al Consumidor publicado por la Dirección Provincial de Estadística y Censos de San Luis para los años 2007 en adelante.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

10

Los recursos recibidos por municipios y comunas registraron un crecimiento nominal del 29,8% promedio anual, incrementándose de $877,5 millones en 2006 a $7.082,4 millones en 2014. En términos reales, luego del importante incremento del 13,5% en el año 2013, los recursos que municipios y comunas recibieron en 2014 disminuyeron un 2,4% respecto al año anterior. A pesar de esta caída, si se considera el período completo 2006-‐2014, los recursos se incrementaron a una tasa promedio anual de 5,3% real (menor al crecimiento real de los ingresos totales provinciales que en el período fue del 6,4% promedio anual).

En los gráficos 3 y 4 se distinguen los recursos que el conjunto de municipios y comunas recibieron en el marco del régimen de coparticipación (ítems 1 a 4) y los recibidos por fuera del mismo, en términos monetarios y relativos.

-‐10%

0%

10%

20%

30%

40%

50%

2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 2: Total de recursos recibidos por municipios y comunas*. Tasas de crecimiento nominal y real

Crecimiento anual nominal Crecimiento anual real

* Incluye el Programa de Asistencia Municipal (PAM).Nota:Para el cálculo de la serie real se empleó el Índice de Precios al Consumidor del INDEC para el año 2006 y el Índice de Precios al Consumidor publicado por la Dirección Provincial de Estadística y Censos de San Luis para los años 2007 en adelante.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

11

$ 0

$ 1.000

$ 2.000

$ 3.000

$ 4.000

$ 5.000

$ 6.000

$ 7.000

$ 8.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Millon

es

Gráfico 3: Recursos recibidos por municipios y comunas en el marco del régimen de coparticipación y fuera del mismo. Series

nominas y reales en precios constantes de 2014

Recursos recibidos en el marco del régimen de coparticipación -‐ nominal

Recursos recibidos en el marco del régimen de coparticipación -‐ real

Recursos recibidos por fuera del régimen de coparticipación -‐ nominal

Recursos recibidos por fuera del régimen de coparticipación -‐ real

Nota:Para el cálculo de la serie real se empleó el Índice de Precios al Consumidor del INDEC para el año 2006 y el Índice de Precios al Consumidor publicado por la Dirección Provincial de Estadística y Censos de San Luis para los años 2007 en adelante.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

0%10%20%30%40%50%60%70%80%90%100%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 4: Proporción de recursos recibidos por municipios y comunas en el marco del régimen de coparticipación y fuera del

mismo

Recursos recibidos en el marco del régimen de coparticipación -‐ nominal

Recursos recibidos por fuera del régimen de coparticipación -‐ nominal

Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

12

Como se observa en los gráficos, desde el año 2009 los recursos recibidos por fuera del régimen de coparticipación se incrementaron significativamente. Con anterioridad al año 2009 los recursos recibidos por fuera del régimen de coparticipación no superaban el 2% del total recibido por municipios y comunas, mientras desde 2009 representan en promedio el 7% del total.

Este incremento se debe casi exclusivamente al Fondo Federal Solidario (fondo de origen nacional) que, desde su creación en el año 2009, representó en promedio el 83% de los recursos recibidos por fuera del régimen de coparticipación (Gráficos 5 y 6).

$ 0

$ 100

$ 200

$ 300

$ 400

$ 500

$ 600

2006 2007 2008 2009 2010 2011 2012 2013 2014

Millon

es

Gráfico 5: Recursos recibidos por municipios y comunas por fuera del régimen de coparticipación. Serie real en precios constantes de 2014.

PAM Fondo para el Desarrollo AgropecuarioFondo Federal Solidario Fondo de InfraestructuraFinanciamiento Educativo

Nota:Para el cálculo de la serie real se empleó el Índice de Precios al Consumidor del INDEC para el año 2006 y el Índice de Precios al Consumidor publicado por la Dirección Provincial de Estadística y Censos de San Luis para los años 2007 en adelante.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

13

Si se desagregan los recursos recibidos por municipios y comunas en el marco del régimen de coparticipación debería observarse, en principio16, la distribución de fondos establecida por la Ley 8.663 (83,5% en concepto de coparticipación, 12% en concepto de Fo.Fin.Des, 3% por FASAMU y 1,5% por el Fondo de Emergencia y Desequilibrios)

Sin embargo la distribución efectiva de fondos presenta algunos desvíos17. Los gráficos 7 y 8 muestran los recursos recibidos por el conjunto de municipios y comunas en el marco del régimen de coparticipación desagregados, en términos monetarios (en precios constantes de 2014) y relativos.

16 Dado que el Fondo de Emergencias y Desequilibrios puede constituirse con más del 1,5% (recibe además el excedente de coparticipación de algunos municipios), pueden observarse algunas diferencias menores en años en los que corresponda más recursos al Fondo. 17 A pesar de que el Fondo de Emergencias y Desequilibrios nunca supera el 1,5% de participación en el total de recursos que corresponde a municipios y comunas.

82% 92% 88% 85%

71% 80%

0%10%20%30%40%50%60%70%80%90%100%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 6: Participación relativa de los recursos recibidos por municipios y comunas por fuera del régimen de coparticipación

PAM Fondo Federal Solidario

Fondo para el Desarrollo Agropecuario Fondo de Infraestructura

Financiamiento Educativo

Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

14

La mayor diferencia entre lo distribuido efectivamente y lo establecido por la ley 8.663 se observa en el año 2012. Dicho año el FASAMU dejó de operar y los fondos que se destinaron al fondo entre

$ 0

$ 1.000

$ 2.000

$ 3.000

$ 4.000

$ 5.000

$ 6.000

$ 7.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Millon

es

Gráfico 7: Composición de los recursos recibidos por municipios y comunas en el marco del régimen de coparticipación. Series reales

en precios constantes de 2014

Coparticipación Fo.Fin.Des. FASAMU Fdo. de Emergencias y Deseq.

Nota:Para el cálculo de la serie real se empleó el Índice de Precios al Consumidor del INDEC para el año 2006 y el Índice de Precios al Consumidor publicado por la Dirección Provincial de Estadística y Censos de San Luis para los años 2007 en adelante.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

82% 83% 83% 83% 84% 85% 89% 86% 86%

0%10%20%30%40%50%60%70%80%90%100%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 8: Composición de los recursos recibidos por municipios y comunas en el marco del régimen de coparticipación

Coparticipacción Fo.Fin.Des. FASAMU Fdo. de Emergencias y Deseq.

Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

15

enero y agosto fueron destinados al Fondo Permanente para la Financiación de Proyectos y Programas de los Gobiernos Locales (Fo.Pe.Fi)18 y los que correspondían desde septiembre se distribuyeron siguiendo la distribución de la coparticipación. Adicionalmente en enero de 2012 se modificó el sistema de reparto del Fo.Fin.Des, estableciéndose un “Fondo de Reserva” cuya distribución no es automática, lo cual impactó disminuyendo los recursos que municipios y comunas efectivamente recibieron por ese concepto. Ambas situaciones se ven reflejadas en un incremento de la participación de los fondos enviados en concepto de coparticipación en el total de recursos recibidos, que dicho año representaron el 89%.

5. El origen de los recursos que reciben municipios y comunas

En el total de recursos que reciben municipios y comunas puede distinguirse el origen provincial o nacional de los mismos.

Los recursos de origen nacional son: la Coparticipación Federal de Impuestos, el Fondo Federal Solidario y, desde el año 2013, los fondos para el financiamiento educativo del cual disponen municipios para financiar gasto en educación19.

Los recursos de origen provincial incluyen, además de la proporción de Ingresos Brutos e Inmobiliario que integran la masa coparticipable, los fondos no tributarios que se coparticipan a municipios y comunas (Fondo para el Desarrollo Agropecuario que se coparticipó por única vez en el año 2008 y Fondo de Infraestructura para Municipios y Comunas, vigente desde 2013).

En el Programa de Asistencia Municipal-‐PAM no puede distinguirse el origen de los fondos por tratarse de un programa del gobierno provincial, financiado con el tesoro provincial (que se constituye tanto con recursos provenientes de la recaudación provincial como por lo recibido en concepto de coparticipación federal de impuestos).

El Gráfico 9 muestra el porcentaje de fondos que municipios y comunas reciben, tanto en el marco del régimen de coparticipación como por fuera del mismo (excluido el PAM), que son de origen nacional y provincial.

18 Se transfirieron al Fo.Pe.Fi. lo correspondiente a los municipios que habían adherido al mismo. Los restantes municipios y comunas debían acordar con el gobierno provincial la forma de reintegro de los fondos. 19 Es el porcentaje de los fondos que no deben destinarse al mantenimiento de edificios escolares provinciales (programa FODEMEEP) y por tanto quedan disponibles para financiar gasto en educación del municipio. El porcentaje que debe destinarse a los objetivos del FODEMEEP se establece en las leyes de presupuesto y fue, para el año 2013 el 85% y para 2014 el 80%.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

16

Alrededor del 60% de los recursos que reciben municipios y comunas son de origen nacional y el restante 40% de origen provincial. Debido a la relativamente baja proporción de recursos que se envían por fuera del régimen de coparticipación, la proporción de recursos de origen nacional y provincial se mantuvo estable a pesar del incremento en los mismos que generó la creación del Fondo Federal Solidario.

En el Gráfico 10 se muestra los recursos por origen, desagregados en sus distintos componentes.

0%10%20%30%40%50%60%70%80%90%

100%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 9: Proporción de recursos de origen nacional y provincial recibidos por municipios y comunas*

Nacional Provincial

* Se excluye el Programa de Asistencia Municipal-‐PAM ya que se trata de un programa del gobierno provincial financiado con el tesoro provincial, no puede distinguirse su origen.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

61% 63% 61%55% 53% 55%

58%53% 53%

0% 0% 0%5%

8% 6% 5% 5% 6%

32% 32% 34% 36% 35% 36% 33%37% 38%

7% 5% 5% 4% 4% 3% 4% 3% 3%

0%

10%

20%

30%

40%

50%

60%

70%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 10: Origen de los recursos recibidos por municipios y comunas

Nacional -‐ Coparticipación Federal de Impuestos Nacional -‐ OtrosProvincial -‐ IIBB Provincial -‐ InmobiliarioProvincial -‐ Otros

Nota: Los recursos de origen nacional-‐otros se componen principalmente por el Fondo Federal Solidario y, desde 2013, los fondos para el financiamiento educativo. Los recursos de origen provincial-‐otros comprende la coparticipación del Fondo de Desarrollo Agropecuario (en el año 2008) y el devengado del Fondo de Infraestructura para Municipios y Comunas (años 2013 y 2014).Se excluye el Programa de Asistencia Municipal-‐PAM ya que se trata de un programa del gobierno provincial financiado con el tesoro provincial, no puede distinguirse su origen.Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

17

En el período 2006-‐2014 se incrementó la participación relativa de IIBB como origen de los recursos que reciben municipios y comunas, que pasó de constituir el 32,1% en 2006 a constituir el 37,6% en 2014 y disminuyó la participación del Impuesto Inmobiliario y de la Coparticipación Federal de Impuestos20.

El aumento de la participación de IIBB como origen de los recursos que reciben municipios y comunas responde a la política tributaria implementada por el gobierno provincial basada en un fuerte incremento en las alícuotas de este impuesto21, al tiempo que la actualización del Impuesto Inmobiliario Rural fue reemplazada por la creación de una serie de fondos no tributarios22.

En el Gráfico 11 se muestra la evolución de los ingresos por Coparticipación Federal de Impuestos, Ingresos Brutos e Impuesto Inmobiliario en términos reales y el Gráfico 12 cómo evolucionó la participación de cada uno en el total de ingresos impositivos de la Provincia.

20 Los principales impuestos nacionales que conforman la masa coparticipable de la Nación con las provincias son: IVA, Ganancias, Impuesto a la Cuenta Corriente Bancaria e Impuestos Internos (constituyen el 97% de la coparticipación). 21 En un informe del Observatorio de Finanzas de CIPPES se analiza la evolución reciente de este impuesto, donde se muestra que la presión fiscal de este impuesto se incrementó de 2,95 del PBG en 2006 al 5,32% del PBG estimado para 2015 (http://www.cippes.org/cippes-‐uploads/archivos/informe-‐presion-‐fiscal-‐ingresos-‐brutos-‐2015.pdf). 22 Se trata del Fondo para el Mantenimiento de la Red Firme Natural, Fondo Rural para Infraestructura y Gasoductos, Fondo de Consorcios Canaleros y Fondo de Infraestructura para Municipios y Comunas.

$ 0

$ 5.000

$ 10.000

$ 15.000

$ 20.000

$ 25.000

2006 2007 2008 2009 2010 2011 2012 2013 2014

Millon

es

Gráfico 11: Evolución de los ingresos provinciales por coparticipación federal impositiva, ingresos brutos e impuesto inmobiliario en precios constantes de

2014.

Coparticipación Federal de Impuestos Ingresos Brutos Impuesto Inmobiliario

Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

18

Tanto los ingresos por Coparticipación Federal de Impuestos como por el Impuesto Sobre los Ingresos Brutos crecieron en términos reales entre 2006 y 2014, mientras que el ingreso por el Impuesto Inmobiliario disminuyó en términos reales.

Pero el fuerte crecimiento de la recaudación por ingresos brutos, a tasas superiores que la registrada por la coparticipación federal de impuestos (ésta creció a una tasa anual promedio del 3,3% real entre 2006 y 2014, mientras Ingresos Brutos registró un crecimiento del 9% real en ese período), implicó que la participación de Ingresos Brutos en el total de ingresos impositivos de la Provincia se incremente pasando de representar aproximadamente un cuarto del total de ingresos impositivos provinciales (representó el 25,3% en 2006 y 2007) a representar un tercio (32,9%).

Por otra parte, el Impuesto Inmobiliario no sólo disminuyó su participación en el total de ingresos impositivos, sino que su recaudación disminuyó en términos reales en el período 2006-‐2014, lo cual obedece a una política de reemplazo de la actualización del Inmobiliario Rural por una serie de fondos no tributarios que se cobran junto al impuesto pero integran los ingresos no impositivos de la Provincia.

Estos fondos (Fondo para el Mantenimiento de la Red Firme Natural, Fondo Rural para Infraestructura y Gasoductos, Fondo de Consorcios Canaleros y Fondo de Infraestructura para Municipios y Comunas) a pesar de cobrarse junto al Inmobiliario Rural no integran la masa coparticipable (sólo el Fondo de Infraestructura se distribuye entre municipios y comunas, por fuera del régimen de coparticipación).

A modo de resumen, el Gráfico 13 muestra, en promedio, la composición de los recursos que recibe el conjunto de municipios y comunas desde la creación del Fondo Federal Solidario en el año 2009..

50% 51% 50%44% 44% 45% 44% 42% 42%

25% 25% 26%30% 30% 31% 30% 32% 33%

5% 4% 4% 4% 3% 3% 3% 3% 3%

0%

10%

20%

30%

40%

50%

60%

2006 2007 2008 2009 2010 2011 2012 2013 2014

Gráfico 12: Participación de la Coparticipación Federal, Ingresos Brutos e Inmobiliario en el total de Ingresos Impositivos de la

Provincia de Córdoba

Coparticipación Federal de Impuestos Ingresos Brutos Impuesto Inmobiliario

Fuente: Elaboración propia en base a Cuentas de Inversión 2006 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.

La coparticipación de la Provincia de Córdoba | Octubre de 2015

19

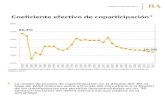

Actualmente la mitad de los recursos que reciben municipios y comunas tienen su origen en la Coparticipación Federal de Impuestos (que se constituye principalmente por una proporción de la recaudación de IVA, Ganancias, Impuesto a la cuenta corriente bancaria e Impuestos Internos) , aproximadamente el 40% en el Impuesto Sobre los Ingresos Brutos y el 10% restante tienen su origen en otros recursos de origen nacional (casi en su totalidad el Fondo Federal Solidario) y en otros recursos de origen provincial (principalmente el Impuesto Inmobiliario).

Conocer esta distribución permite conocer los factores subyacentes que determinan la evolución futura de la Coparticipación de Impuestos entre la Provincia de Córdoba y sus Municipalidades y Comunas. Respecto a la Coparticipación Federal de Impuestos y el Impuesto sobre los Ingresos Brutos, el factor más significativo es el nivel de inflación. En segundo lugar es el nivel de actividad económica. En tercer lugar es el grado de evasión impositiva. Respecto al Fondo Federal Solidario, su evolución depende del precio internacional de la soja, del ritmo devaluatorio y del nivel de retenciones a las exportaciones de soja.

Dado que el 2016 se presenta con altos niveles de incertidumbre, en especial respecto a la evolución de la inflación, del crecimiento económico, del ritmo devaluatorio y del precio internacional de la soja, seria recomendable que el proceso presupuestario de la Provincia de Córdoba, que comienza a intensificarse en esta época del año, tuviera en cuenta esta problemática y estos desafíos para procurar mantener la harmonía y evitar conflictos futuros entre la Provincia y los Municipios y Comunas de la Provincia.

Nacional -‐Coparticipación Federal de Impuestos54,4%

Nacional -‐ Otros (FFS)5,9%

Provincial -‐ IIBB35,8%

Provincial -‐ Otros (Inmobiliario)

3,9%

Gráfico 13: Origen de los recursos que recibe el conjunto de municipios y comunas. Promedio para los años 2009 a 2014.

Fuente: Elaboración propia en base a Cuentas de Inversión 2009 a 2014 publicadas por el Ministerio de Finanzas de la Provincia de Córdoba.