Informe Auditores 2010

33

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo Estados financieros al 31 de diciembre de 2010 y de 2009 junto con el dictamen de los auditores independientes

-

Upload

lucia-zambrano -

Category

Documents

-

view

224 -

download

0

description

Finanzas

Transcript of Informe Auditores 2010

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Estados financieros al 31 de diciembre de 2010 y de 2009 junto con el dictamen de los auditores independientes

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Estados financieros al 31 de diciembre de 2010 y de 2009

junto con el dictamen de los auditores independientes Contenido

Dictamen de los auditores independientes

Estados financieros

Balance general

Estado de ganancias y pérdidas

Estado de cambios en el patrimonio neto

Estado de flujos de efectivo

Notas a los estados financieros

Dictamen de los auditores independientes

A los señores Accionistas de Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Hemos auditado los estados financieros adjuntos de Apoyo & Asociados Internacionales S.A.C.

Clasificadora de Riesgo, que comprenden el balance general al 31 de diciembre de 2010 y de 2009

y los correspondientes estados de ganancias y pérdidas, de cambios en el patrimonio neto y de

flujos de efectivo por los años terminado en esas fechas, así como el resumen de políticas contables

significativas y otras notas explicativas.

Responsabilidad de la Gerencia sobre los Estados Financieros

La Gerencia es responsable de la preparación y presentación razonable de estos estados financieros

de acuerdo con principios de contabilidad generalmente aceptados en el Perú, y del control interno

que la Gerencia determina que es necesario para permitir la preparación de estados financieros que

estén libres de errores materiales, ya sea por fraude o error.

Responsabilidad del Auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros basada

en nuestra auditoría. Nuestra auditoría fue realizada de acuerdo con normas de auditoría

generalmente aceptadas en el Perú. Tales normas requieren que cumplamos con requerimientos

éticos y que planifiquemos y realicemos la auditoría para obtener una seguridad razonable que los

estados financieros no contienen representaciones erróneas de importancia relativa.

Una auditoría comprende la ejecución de procedimientos para obtener evidencia de auditoría sobre

los saldos y las divulgaciones en los estados financieros. Los procedimientos seleccionados

dependen del juicio del auditor, e incluyen la evaluación del riesgo de que los estados financieros

contengan representaciones erróneas de importancia relativa como resultado de fraude o error. Al

efectuar esta evaluación de riesgo, el auditor toma en consideración el control interno pertinente de

la Compañía en la preparación y presentación razonable de los estados financieros a fin de diseñar

procedimientos de auditoría de acuerdo con las circunstancias, pero no con el propósito de expresar

una opinión sobre la efectividad del control interno de la Compañía. Una auditoría también

comprende la evaluación de si los principios de contabilidad aplicados son apropiados y si las

estimaciones contables realizadas por la Gerencia son razonables, así como una evaluación de la

presentación general de los estados financieros.

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para

proporcionarnos una base para nuestra opinión de auditoría.

Miembro de Ernst & Young Global Inscrita en la partida 11396556 del Registro

de Personas Jurídicas de Lima y Callao

Dictamen de los auditores independientes (continuación)

Opinión

En nuestra opinión, los estados financieros antes indicados presentan razonablemente, en todos sus

aspectos significativos, la situación financiera de Apoyo & Asociados Internacionales S.A.C.

Clasificadora de Riesgo al 31 de diciembre de 2010 y de 2009, los resultados de sus operaciones y

sus flujos de efectivo por los años terminados en esas fechas, de acuerdo con principios de

contabilidad generalmente aceptados en el Perú.

Lima, Perú,

18 de marzo de 2011

Refrendado por:

Manuel Díaz

C.P.C.C. Matrícula N°19-000996

Las notas adjuntas son parte integrante del balance general.

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Balance general Al 31 de diciembre de 2010 y de 2009

Nota 2010 2009 S/. S/.

Activo

Activo corriente

Caja y bancos 4 893,609 556,632

Cuentas por cobrar comerciales, neto 5 470,367 274,181

Cuentas por cobrar a relacionada 6(b) 904,945 64,908

Cuentas por cobrar diversas, neto 7 16,314 70,538

Gastos pagados por anticipado 15,287 11,225 __________ __________

Total activo corriente 2,300,522 977,484

Cuentas por cobrar diversas, neto 7 13,080 14,440

Mobiliario, unidades de transporte y equipo, neto 8 371,108 390,004

Intangibles, neto 29,726 50,143 __________ __________

Total activo 2,714,436 1,432,071 __________ __________

Pasivo y patrimonio neto

Pasivo corriente

Cuentas por pagar comerciales 9 20,671 8,170

Remuneraciones, tributos y otras cuentas por pagar 10 748,037 235,358

Cuentas por pagar a relacionada 6(c) 33,544 44,210

Parte corriente de la deuda a largo plazo 11 26,002 25,066 __________ __________

Total pasivo corriente 828,254 312,804

Deuda a largo plazo 11 26,881 56,903 __________ __________

Total pasivo 855,135 369,707 __________ __________

Patrimonio neto 12

Capital social 689,807 689,807

Reserva legal 137,961 137,961

Utilidades acumuladas 1,031,533 234,596 __________ __________

Total patrimonio neto 1,859,301 1,062,364 __________ _________

Total pasivo y patrimonio neto 2,714,436 1,432,071 __________ __________

Las notas adjuntas son parte integrante de este estado.

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Estado de ganancias y pérdidas Por los años terminados el 31 de diciembre de 2010 y de 2009

Nota 2010 2009 S/. S/.

Ventas netas 14 6,018,898 4,662,177

Gastos de administración 15 (3,927,953) (3,594,210)

Gastos de venta 15 (421,080) (475,210)

Otros egresos 8(d) (71,653) - ___________ ___________

Utilidad de operación 1,598,212 592,757

Otros (gastos) ingresos

Gastos financieros 17 (15,814) (27,535)

Diferencia en cambio, neta 3 (72,401) (95,077) ___________ ___________

Utilidad antes de impuesto a la renta 1,509,997 470,145

Impuesto a la renta 10(b) (478,464) (168,694) ___________ ___________

Utilidad neta 1,031,533 301,451 ___________ ___________

Las notas adjuntas son parte integrante de este estado.

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Estado de cambios en el patrimonio neto Por los años terminados el 31 de diciembre de 2010 y de 2009

Capital

social

Reserva

legal

Utilidades

acumuladas Total S/. S/. S/. S/.

Saldos al 1º de enero de 2009 634,094 126,819 309,190 1,070,103

Distribución de dividendos en efectivo,

nota 12(a)

- - (309,190) (309,190)

Utilidad neta - - 301,451 301,451

Capitalización de utilidades no

distribuidas, nota 12(a)

55,713 - (55,713) -

Transferencia a reserva legal, nota 12(b) - 11,142 (11,142) - _________ __________ __________ __________

Saldos al 31 de diciembre de 2009 689,807 137,961 234,596 1,062,364

Distribución de dividendos en efectivo,

nota 12(a)

- - (234,596) (234,596)

Utilidad neta - - 1,031,533 1,031,533 _________ __________ __________ __________

Saldo al 31 de diciembre de 2010 689,807 137,961 1,031,533 1,859,301 _________ __________ __________ __________

Las notas adjuntas son parte integrante de este estado.

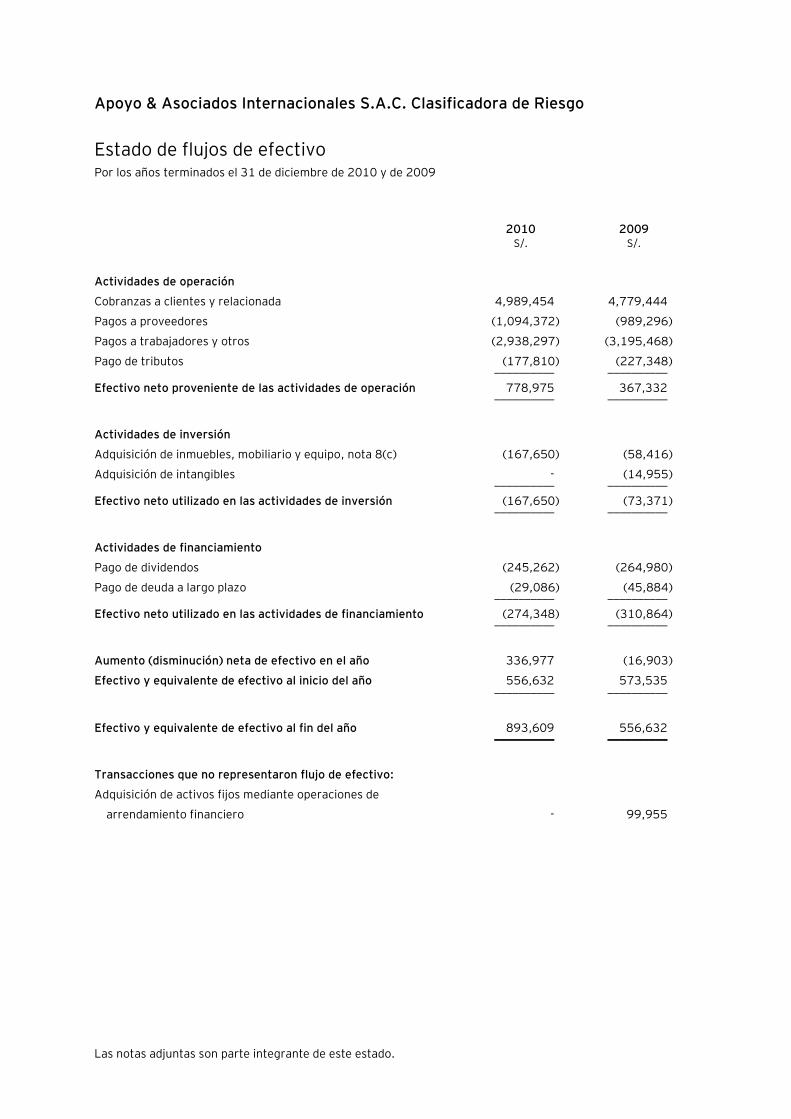

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Estado de flujos de efectivo Por los años terminados el 31 de diciembre de 2010 y de 2009

2010 2009 S/. S/.

Actividades de operación

Cobranzas a clientes y relacionada 4,989,454 4,779,444

Pagos a proveedores (1,094,372) (989,296)

Pagos a trabajadores y otros (2,938,297) (3,195,468)

Pago de tributos (177,810) (227,348) __________ __________

Efectivo neto proveniente de las actividades de operación 778,975 367,332 __________ __________

Actividades de inversión

Adquisición de inmuebles, mobiliario y equipo, nota 8(c) (167,650) (58,416)

Adquisición de intangibles - (14,955) __________ __________

Efectivo neto utilizado en las actividades de inversión (167,650) (73,371) __________ __________

Actividades de financiamiento

Pago de dividendos (245,262) (264,980)

Pago de deuda a largo plazo (29,086) (45,884) __________ __________

Efectivo neto utilizado en las actividades de financiamiento (274,348) (310,864) __________ __________

Aumento (disminución) neta de efectivo en el año 336,977 (16,903)

Efectivo y equivalente de efectivo al inicio del año 556,632 573,535 __________ __________

Efectivo y equivalente de efectivo al fin del año 893,609 556,632 __________ __________

Transacciones que no representaron flujo de efectivo:

Adquisición de activos fijos mediante operaciones de

arrendamiento financiero - 99,955

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo

Notas a los estados financieros Al 31 de diciembre de 2010 y de 2009

1. Actividad económica

Apoyo & Asociados Internacionales S.A.C. Clasificadora de Riesgo (en adelante “la Compañía”), es una

sociedad anónima cerrada peruana constituida en noviembre de 1993, autorizada a funcionar como

clasificadora de riesgo desde mayo de 1995. Los accionistas de la Compañía al 31 de diciembre de 2010

son Holding Clasificadora de Riesgo S.A. (empresa domiciliada en el Perú) con una participación de 65

por ciento, Fitch Ratings y Clasificadores Internacionales y Cía. Ltda. (empresas domiciliadas en Estados

Unidos de Norteamérica y Chile, respectivamente) con una participación de 20 y 15 por ciento del

capital, respectivamente. El domicilio legal de la Compañía es Av. Vasco Núñez de Balboa 610,

Miraflores, Lima, Perú.

De acuerdo con lo dispuesto en la Ley del Mercado de Valores, Decreto Legislativo N° 861, la actividad

económica de la Compañía consiste en la prestación de servicios de categorización o clasificación de

riesgo de valores mobiliarios e instrumentos financieros en general, entre otras actividades

complementarias de acuerdo a lo dispuesto en las normas del Mercado de Valores.

La Compañía presta servicios de clasificación de riesgo en el mercado local a instituciones financieras,

compañías de seguros y entidades no financieras. Asimismo, en el año 2007 la Compañía firmó un

contrato de asistencia técnica con su accionista Fitch Ratings por un plazo de dos años renovables al

vencimiento, mediante el cual recibe el 5% de comisión por los servicios de calificaciones de riesgo

internacionales que realice esta última sobre empresas emisoras constituidas bajo las leyes peruanas, la

misma que es calculada sobre la base de los honorarios pactados por Fitch Ratings. Adicionalmente, la

Compañía recibe como comisión, el 10% del incremento anual de los ingresos totales del mismo tipo

prestados por Fitch Ratings. Dicho contrato se mantiene aún vigente y, en opinión de la Gerencia,

continuará siendo renovado en los próximos años.

Los servicios prestados por la Compañía son realizados bajo condiciones competitivas y con

concentración de operaciones. Servicios similares están disponibles en el mercado por los competidores

locales y del exterior. Un cambio en la base de clientes, en la competencia o en la composición de sus

mercados, así como de una declinación de las condiciones del negocio pueden afectar adversamente los

resultados de las operaciones de la Compañía. Sin embargo, la Gerencia estima que, dada la

diferenciación de los servicios de la Compañía y las diversas medidas para optimizar sus servicios, las

referidas condiciones competitivas no afectarán significativamente los resultados de sus operaciones.

Los estados financieros al 31 de diciembre de 2010 adjuntos han sido aprobados por la Gerencia el 31

de marzo de 2011 y serán presentados para la aprobación del Directorio y de la Junta General de

Accionistas que se efectuarán dentro de los plazos establecidos por Ley. En opinión de la Gerencia,

dichos estados financieros serán aprobados sin modificaciones. Los estados financieros al 31 de

diciembre de 2009 y por el año terminado en esa fecha fueron aprobados en Junta General de

Accionistas de fecha 31 de marzo de 2010.

Notas a los estados financieros (continuación)

2

2. Principales principios y prácticas contables

A continuación se presentan los principales principios contables utilizados en la preparación de los

estados financieros de la Compañía:

(a) Bases de presentación –

Los estados financieros se presentan de acuerdo con los principios de contabilidad generalmente

aceptados en el Perú, los cuales comprenden a las Normas Internacionales de Información

Financiera (NIIF), oficializadas a través de resoluciones emitidas por el Consejo Normativo de

Contabilidad (CNC) al 31 de diciembre de 2010 y de 2009, respectivamente.

A la fecha de los estados financieros, el CNC ha oficializado la aplicación obligatoria de las NIIF de

la 1 a la 8, de las NIC de la 1 a la 41, de las SIC de la 7 a la 32 y de las CINIIF 1 a la 14. Asimismo,

en el Perú el CNC permite utilizar también el método de participación patrimonial para registrar

en los estados financieros separados (no consolidados) las inversiones en subsidiarias, asociadas

y negocios conjuntos.

En la preparación y presentación de los estados financieros al 31 de diciembre de 2010 y de

2009, la Gerencia de la Compañía ha observado el cumplimiento de las NIIF vigentes en el Perú

que le son aplicables.

Las bases de preparación y políticas contables usadas en la preparación de los estados

financieros adjuntos por los años terminados el 31 de diciembre de 2010 y de 2009, son las que

se describen más adelante. Estas políticas contables han sido consistentemente aplicadas a

todos los periodos presentados.

(b) Criterios en la aplicación de políticas contables y fuentes claves de estimación e incertidumbre-

Ciertos montos incluidos en los estados financieros adjuntos involucran el uso de estimaciones.

En opinión de la Gerencia, estas estimaciones están basadas sobre la base de su mejor

conocimiento de los hechos relevantes y circunstancias, basadas en su experiencia, pero los

resultados actuales pueden diferir de los montos incluidos en los estados financieros; sin

embargo, la Gerencia de la Compañía no espera que las variaciones, si hubieran, tengan un

efecto material sobre los estados financieros.

Los estimados más significativos efectuados por la Gerencia se refieren a la provisión para

cuentas de cobranza dudosa, la vida útil y el valor recuperable del mobiliario, unidades de

transporte y equipos e intangibles, y el cálculo del impuesto a la renta corriente.

Los resultados reales que se obtengan podrían ser diferentes de las cifras estimadas; sin

embargo, la Gerencia no espera que las variaciones, si hubieran, tengan un efecto material sobre

los estados financieros. Cualquier diferencia entre tales acumulaciones, estimaciones y los

desembolsos reales posteriores, es registrada en los resultados del año en que ocurre.

Información acerca de tales estimaciones está contenida en las políticas contables y/o en las

notas a los estados financieros.

Notas a los estados financieros (continuación)

3

(c) Transacciones y saldos en moneda extranjera -

(i) Moneda funcional y moneda de presentación -

Las partidas incluidas en los estados financieros de la Compañía se expresan en la moneda

del ambiente económico primario donde opera la entidad (moneda funcional). En el caso

de la Compañía, la Gerencia ha definido al Nuevo Sol como su moneda funcional y de

presentación.

(ii) Transacciones y saldos en moneda extranjera -

Se consideran transacciones en moneda extranjera a aquellas realizadas en una moneda

diferente a la moneda funcional. Las transacciones en moneda extranjera son

inicialmente registradas en la moneda funcional usando los tipos de cambio vigentes en

las fechas de las transacciones. Los activos y pasivos monetarios denominados en

moneda extranjera son posteriormente ajustados a la moneda funcional usando el tipo de

cambio vigente a la fecha del balance general. Las ganancias o pérdidas por diferencia en

cambio resultante de la liquidación de dichas transacciones y de la traslación de los

activos y pasivos monetarios en moneda extranjera a los tipos de cambio de la fecha de

cada balance general, son reconocidas en el estado de ganancias y pérdidas.

Los activos y pasivos no monetarios adquiridos en moneda extranjera y que se registran al

costo histórico son trasladados a la moneda funcional al tipo de cambio prevaleciente a la

fecha de la transacción.

(d) Activos y pasivos financieros –

Los activos y pasivos financieros presentados en el balance general corresponden a los rubros de

caja y bancos, cuentas por cobrar comerciales, cuentas por cobrar a afiliada, cuentas por cobrar

diversas, deuda a largo plazo, cuentas por pagar comerciales y otras cuentas por pagar. Los

instrumentos financieros se clasifican en pasivos o patrimonio de acuerdo a la sustancia del

acuerdo contractual que les dio origen. Los intereses, las ganancias y las pérdidas generadas por

un instrumento financiero se registran como ingreso o como gasto.

Los activos y pasivos financieros se compensan cuando la Compañía tiene el derecho legal de

compensarlos, y la Gerencia tiene la intención de cancelarles sobre una base neta, o de realizar el

activo y cancelar el pasivo simultáneamente.

Las políticas contables sobre el reconocimiento y la valuación de estas partidas se divulgan en las

respectivas políticas contables descritas en esta nota.

(e) Efectivo y equivalente de efectivo -

Para fines del estado de flujos de efectivo, el efectivo y equivalentes de efectivo corresponden a

los rubros de caja , cuentas corrientes y depósitos a plazo con menos de tres meses de

vencimiento desde la fecha de adquisición. Dichas cuentas no están sujetas a un riesgo

significativo de cambios en su valor.

Notas a los estados financieros (continuación)

4

(f) Cuentas por cobrar comerciales y diversas -

Las cuentas por cobrar son expresadas a su valor nominal, netas de su provisión para cuentas de

cobranza dudosa.

La provisión para cuentas de cobranza dudosa se establece si existe evidencia objetiva de que la

Compañía no podrá recuperar los montos de las deudas de acuerdo con los términos originales de

la venta. Para tal efecto, la Gerencia de la Compañía evalúa periódicamente la suficiencia de

dicha provisión a través del análisis de antigüedad de las cuentas por cobrar, que es establecido

en base a las estadísticas de cobrabilidad que mantiene la Compañía. La provisión para cuentas

de cobranza dudosa se registra con cargo a resultados del ejercicio en que se determine su

necesidad.

En opinión de la Gerencia de la Compañía, este procedimiento permite estimar razonablemente la

provisión para cuentas de cobranza dudosa, con la finalidad de cubrir adecuadamente el riesgo

de pérdida en las cuentas por cobrar según las condiciones del mercado peruano.

(g) Mobiliario, unidades de transporte y equipo –

Las partidas de la cuenta mobiliario, unidades de transporte y equipo se registran al costo

histórico menos su depreciación acumulada. El costo histórico incluye los desembolsos

directamente atribuibles a la adquisición de estas partidas.

El mantenimiento y las reparaciones menores son cargados a gastos cuando se incurren. Los

desembolsos que resultarán en beneficios futuros por el uso del mobiliario, unidades de

transporte y equipo, más allá de su estándar de desempeño original, son capitalizados.

La depreciación se calcula siguiendo el método de línea recta, considerando las siguientes vidas

útiles:

Años

Instalaciones 10

Equipos de cómputo 5

Unidades de transporte 5

Muebles y enseres 10

Equipos diversos 10

La vida útil y el método de depreciación se revisan periódicamente para asegurar que el método y

el período de la depreciación sean consistentes con el patrón previsto de beneficios económicos

de las partidas del mobiliario, unidades de transporte y equipo.

Al vender o retirar el mobiliario, unidades de transporte y equipo, la Compañía elimina el costo y

la depreciación acumulada correspondiente, y cualquier ganancia o pérdida que resulte de su

disposición se incluye en el estado de ganancias y pérdidas.

Notas a los estados financieros (continuación)

5

(h) Arrendamientos –

La determinación de sí un contrato es o contiene un arrendamiento financiero está basado sobre

la sustancia del contrato a la fecha de su celebración es decir si el cumplimiento del contrato es

dependiente del uso de un activo específico o el contrato otorga un derecho para usar el activo.

Los arrendamientos financieros, los cuales transfieren sustancialmente a la Compañía todos los

riesgos y beneficios inherentes a la propiedad de los bienes arrendados, son registrados al inicio

del arrendamiento, como activo y pasivo al valor razonable del activo arrendado o si fuera menor

al valor presente de los pagos mínimos de arrendamiento. Los costos iniciales son incluidos

como parte del rubro de mobiliario, unidades de transporte y equipo. Los pagos de

arrendamiento son distribuidos entre cargos financieros y reducción del pasivo por

arrendamiento, de tal manera que una tasa de interés constante pueda ser obtenida para el saldo

remanente del pasivo. Los costos financieros son registrados directamente en los resultados de

las operaciones.

El arrendamiento financiero genera gastos de depreciación por el activo, así como gastos

financieros para cada período contable. La política de depreciación aplicable a los activos

arrendados es consistente con la política para los otros activos depreciables que posee la

Compañía.

Los arrendamientos en los que el arrendador retiene efectiva y sustancialmente todos los riesgos

y beneficios inherentes a la propiedad de los bienes arrendados son clasificados como

arrendamientos operativos. Los pagos de arrendamiento operativo son reconocidos como gastos

en el estado de ganancias y pérdidas en base al método de línea recta a lo largo de la duración

del contrato.

(i) Intangibles –

Los intangibles comprenden los costos incurridos en el desarrollo del proyecto de

implementación del sistema contable, así como los programas informáticos relacionados, los

cuales se registran al costo y son considerados de vida útil finita. Un intangible se reconoce

como activo si es probable que los beneficios económicos futuros atribuibles que genere fluirán a

la empresa y su costo puede ser medido confiablemente. Después del reconocimiento inicial, los

intangibles se miden al costo menos la amortización acumulada y cualquier pérdida acumulada

por desvalorización. Los intangibles se amortizan bajo el método de línea recta, sobre la base de

su vida útil estimada por la Compañía en 10 años. El período y el método de amortización se

revisan cada año.

(j) Desvalorización de activos de larga duración –

La Compañía evalúa en cada fecha de reporte sí existe un indicador de que un activo podría estar

deteriorado. La Compañía prepara un estimado del importe recuperable del activo cuando existe

un indicio de deterioro, o cuando se requiere efectuar la prueba anual de deterioro para un

activo.

El importe recuperable de un activo es el mayor entre el valor razonable de la unidad generadora

de efectivo menos los costos de vender y su valor de uso, y es determinado para un activo

Notas a los estados financieros (continuación)

6

individual, a menos que el activo no genere flujos de efectivo de manera independiente. Cuando

el importe en libros de un activo excede su importe recuperable, se considera que el activo ha

perdido valor y es reducido a su valor recuperable. Al determinar el valor de uso, los flujos de

efectivo estimados son descontados a su valor presente usando una tasa de descuento que

refleja las actuales condiciones de mercado y los riesgos específicos del activo. Las pérdidas por

deterioro son reconocidas en el estado de ganancias y pérdidas.

La Compañía efectúa una evaluación en cada fecha del balance general para determinar si hay un

indicio de que las pérdidas por deterioro previamente reconocidas ya no existen más o podrían

haber disminuido. Si existe tal indicio, el importe recuperable es estimado. Las pérdidas por

deterioro previamente reconocidas son reversadas sólo si se ha producido un cambio en los

estimados usados para determinar el importe recuperable del activo desde la fecha en que se

reconoció por última vez la pérdida por deterioro. Si este es el caso, el valor en libros del activo

es aumentado a su importe recuperable. Dicho importe aumentado no puede exceder el valor en

libros que se habría determinado, neto de la depreciación, si no se hubiera reconocido una

pérdida por deterioro para el activo en años anteriores. Dicha reversión es reconocida en

resultados del ejercicio a menos que el activo se lleve a su valor revaluado, en cuyo caso la

reversión es tratada como un aumento de la revaluación. Luego de efectuada la reversión, el

cargo por depreciación es ajustado en períodos futuros distribuyendo el valor en libros del activo

a lo largo de su vida útil remanente.

Al 31 de diciembre de 2010 y de 2009, la Gerencia de la Compañía considera que no existen

acontecimientos o cambios económicos, que indiquen que el valor neto registrado del mobiliario,

unidades de transporte y equipos e intangibles no pueda ser recuperado.

(k) Reconocimiento de ingresos –

Los ingresos son reconocidos cuando pueden ser medidos confiablemente y es probable que

fluirán beneficios económicos hacia la Compañía. Se considera que el monto de los ingresos no

puede ser medido confiablemente hasta que todas las contingencias relacionadas con la venta

hayan sido resueltas. La Compañía basa sus estimados de ingresos en resultados históricos,

considerando el tipo de cliente, la transacción y condiciones específicas de cada acuerdo. Los

ingresos por servicios son reconocidos en base al grado de avance del servicio, el mismo que es

registrado en el período en que se realiza dicha estimación y la facturación correspondiente.

(l) Reconocimiento de costos y gastos –

Los costos y gastos se reconocen a medida que devengan, independientemente del momento en

que se pagan, y se registran en los períodos con los cuales se relacionan.

Los costos financieros se registran como gasto cuando se devengan e incluyen los cargos por

intereses generados por el arrendamiento financiero mantenido por la Compañía. Los costos

financieros no devengados se presentan disminuyendo el pasivo que les dio origen.

(m) Impuesto a la renta –

Impuesto a la renta corriente – El activo o pasivo por impuesto a la renta corriente es medido

como el importe esperado que sea recuperado de o pagado a las autoridades tributarias. El

Notas a los estados financieros (continuación)

7

impuesto a la renta es calculado sobre la base de la información financiera individual de la

Compañía.

Impuesto a la renta diferido – Son registrados usando el método del pasivo en base a las

diferencias temporales entre las bases tributarias de los activos y pasivos y sus importes en

libros para propósitos financieros a la fecha del balance general.

Los activos diferidos son reconocidos para todas las diferencias deducibles y pérdidas tributarias

arrastrables, en la medida que sea probable que exista utilidad gravable contra la cual se pueda

compensar las diferencias temporales deducibles, y se puedan usar las pérdidas tributarias

arrastrables.

Los pasivos diferidos son reconocidos para todas las diferencias temporales imponibles, excepto

para las diferencias temporales gravables asociadas con inversiones en subsidiarias, donde la

oportunidad de las reversiones de las diferencias temporales puede ser controlada y es probable

que las diferencias temporales no serán reversadas en un futuro previsible.

El valor en libros del activo diferido es revisado en cada fecha del balance general y es reducido

en la medida que no sea probable que exista suficiente utilidad imponible contra la cual se pueda

compensar todo o parte del activo diferido a ser utilizado. Los activos diferidos no reconocidos

son reevaluados en cada fecha del balance general y son reconocidos en la medida que sea

probable que la utilidad imponible futura permita recuperar el activo diferido. El activo y pasivo

diferido se reconocen sin tomar en cuenta el momento en que se estime que las diferencias

temporales se anulan.

Los activos y pasivos diferidos son medidos con las tasas legales que se esperan aplicar en el año

en el que el activo es realizado o el pasivo es liquidado, sobre la base de las tasas que han sido

promulgadas o sustancialmente promulgadas en la fecha del balance general.

Los activos y pasivos diferidos son compensados, si existe un derecho legal de compensar los

impuestos corrientes contra los pasivos corrientes y los impuestos diferidos se relacionan con la

misma entidad y la misma autoridad tributaria.

La Compañía determina su impuesto diferido con base en la tasa de impuesto aplicable a sus

utilidades no distribuidas, reconociendo cualquier impuesto adicional por la distribución de

dividendos en la fecha que se reconoce el pasivo.

(n) Provisiones –

Las provisiones se reconocen cuando la Compañía tienen una obligación presente (legal o

implícita) como resultado de un hecho pasado, es probable que se produzca un desembolso de

efectivo para liquidar la obligación, y es posible efectuar de manera confiable un estimado del

monto de la obligación. El gasto relacionado con una provisión es presentado en el estado de

ganancias y pérdidas, neto de cualquier reembolso.

Notas a los estados financieros (continuación)

8

Si el efecto del tiempo en el valor del dinero es significativo, las provisiones son descontadas

usando una tasa de interés que refleja los riesgos específicos del pasivo. Cuando se efectúa el

descuento, el aumento en la provisión debido al paso del tiempo es reconocido como un gasto

financiero.

(o) Contingencias –

Un pasivo contingente es divulgado cuando la existencia de una obligación sólo será confirmada

por eventos futuros o cuando el importe de la obligación no puede ser medido con suficiente

confiabilidad. Los activos contingentes no son reconocidos, pero son divulgados cuando es

probable que se produzca un ingreso de beneficios económicos hacia la Compañía.

(p) Nuevos pronunciamientos contables –

El Consejo Normativo de Contabilidad, mediante la Resolución N°044-2010- EF-94 del 23 de

agosto del año 2010, oficializó la vigencia a partir del 1 de enero del 2011, de la versión del año

2009 de las NIC 1 a la 41, NIIF 1 a la 8, CINIIF 1 a la 19 y SIC 7 a la 32 y de las modificaciones a

mayo de 2010 de las NIC 1 y 34, NIIF 1, 3 y 7, CINIIF13 y; requerimiento de transición para las

modificaciones que surjan como el resultado de la NIC 27, con la posibilidad de ser adoptadas de

manera anticipada, sujeta a las condiciones previstas para cada modificación y a las provisiones

transitorias relacionadas a la primera adopción de las NIIF.

A la fecha, la Gerencia de la Compañía se encuentra en proceso de revisión de estas normas para

determinar si existen o no ajustes como consecuencia de su adopción.

Las normas y modificaciones vigentes internacionalmente que aún no han sido oficializadas por

el Consejo Normativo de Contabilidad son las siguientes:

- NIIF 9 “Instrumentos Financieros”: que modifica el registro y clasificación de los activos y

pasivos financieros establecidos en la NIC 39 “Instrumentos Financieros: Medición y

Valuación”, y cuyos cambios son obligatorios a nivel internacional para períodos que

comienzan a partir o después del 1° de enero de 2013, siendo optativa su aplicación

anticipada.

- Modificación a la NIIF 7 “Instrumentos Financieros: Información a Divulgar”, que introduce

nuevos requerimientos de divulgación cuando se dejan de reconocer activos financieros.

Vigente para periodos que comienzan a partir o después del 1° de julio de 2011, siendo

optativa su aplicación anticipada.

- Modificación a la NIIF 1 “Adopción por primera vez de la Normas Internacionales de

Información Financiera” que introduce una nueva excepción para el costo atribuible en casos

de hiperinflación severa. Asimismo, elimino la vigencia de una fecha fija para dar de baja o

reconocer ganancias o pérdidas de la aplicación de la NIC 39 “Instrumentos Financieros:

Reconocimiento o Medición” o NIIF 9 “Instrumentos Financieros”. Vigente para períodos que

comienzan a partir o después del 1° de julio de 2011, siendo optativa su aplicación

anticipada.

Notas a los estados financieros (continuación)

9

- Modificación a la NIC 12 “Impuesto a las Ganancias”, que establece que el impuesto diferido

en las inversiones inmobiliarias que se registran siguiendo el modelo del valor razonable de

la NIC 40, debe ser determinado sobre la base de que su importe en libros se recuperará

mediante la venta de dichos activos. Asimismo, los impuestos diferidos sobre activos no

amortizables, medidos mediante el modelo de revaluación de la NIC 16, se deben medir

sobre presunción de su venta. Esta norma está vigente para los períodos que comienzan a

partir o después del 1° de enero de 2012, siendo optativa su aplicación anticipada.

- CINIIF 18, “Transferencia de activos de clientes”, que clarifica los requerimientos de las NIIF

para los acuerdos en los que una entidad recibe una propiedad del cliente, instalaciones y

equipos que la entidad debe utilizar tanto como para conectar al cliente a una red como para

brindar al cliente acceso continua a una provisión de bienes o servicios. Esta norma está

internacionalmente vigente para periodos que comienzan en o después del 1 de julio de

2009.

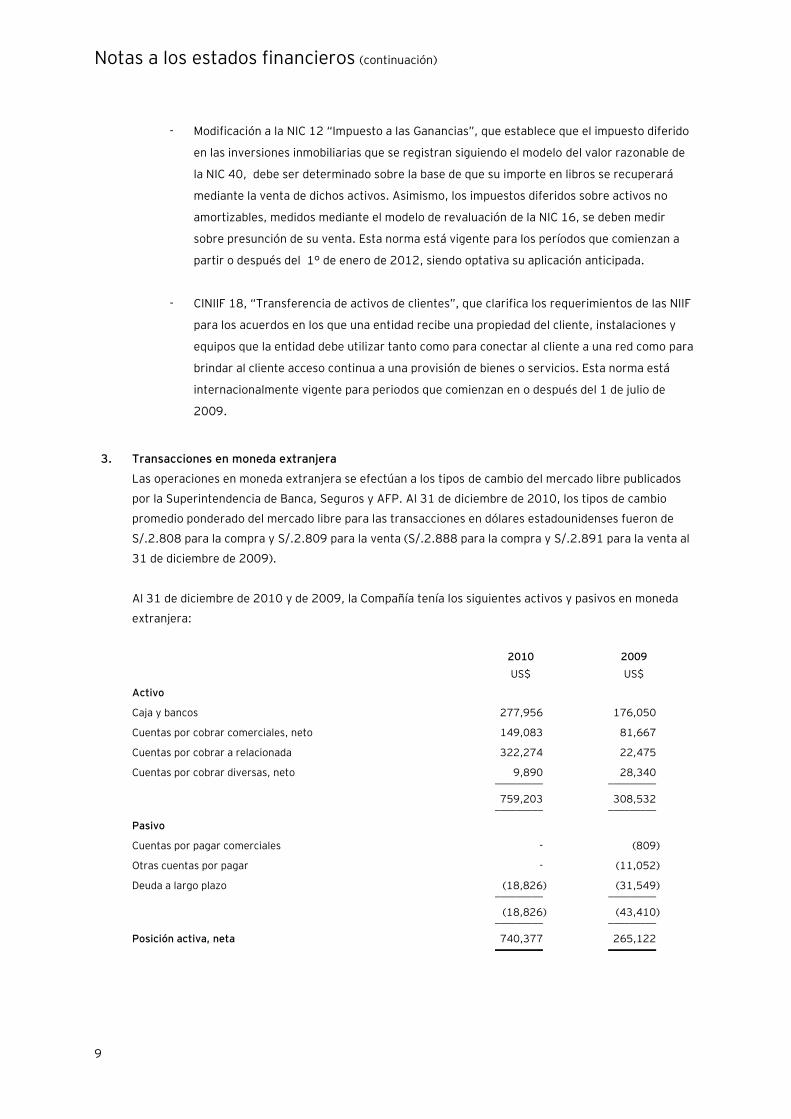

3. Transacciones en moneda extranjera

Las operaciones en moneda extranjera se efectúan a los tipos de cambio del mercado libre publicados

por la Superintendencia de Banca, Seguros y AFP. Al 31 de diciembre de 2010, los tipos de cambio

promedio ponderado del mercado libre para las transacciones en dólares estadounidenses fueron de

S/.2.808 para la compra y S/.2.809 para la venta (S/.2.888 para la compra y S/.2.891 para la venta al

31 de diciembre de 2009).

Al 31 de diciembre de 2010 y de 2009, la Compañía tenía los siguientes activos y pasivos en moneda

extranjera:

2010 2009

US$ US$

Activo

Caja y bancos 277,956 176,050

Cuentas por cobrar comerciales, neto 149,083 81,667

Cuentas por cobrar a relacionada 322,274 22,475

Cuentas por cobrar diversas, neto 9,890 28,340 _________ _________

759,203 308,532 _________ _________

Pasivo

Cuentas por pagar comerciales - (809)

Otras cuentas por pagar - (11,052)

Deuda a largo plazo (18,826) (31,549) _________ _________

(18,826) (43,410) _________ _________

Posición activa, neta 740,377 265,122 _________ _________

Notas a los estados financieros (continuación)

10

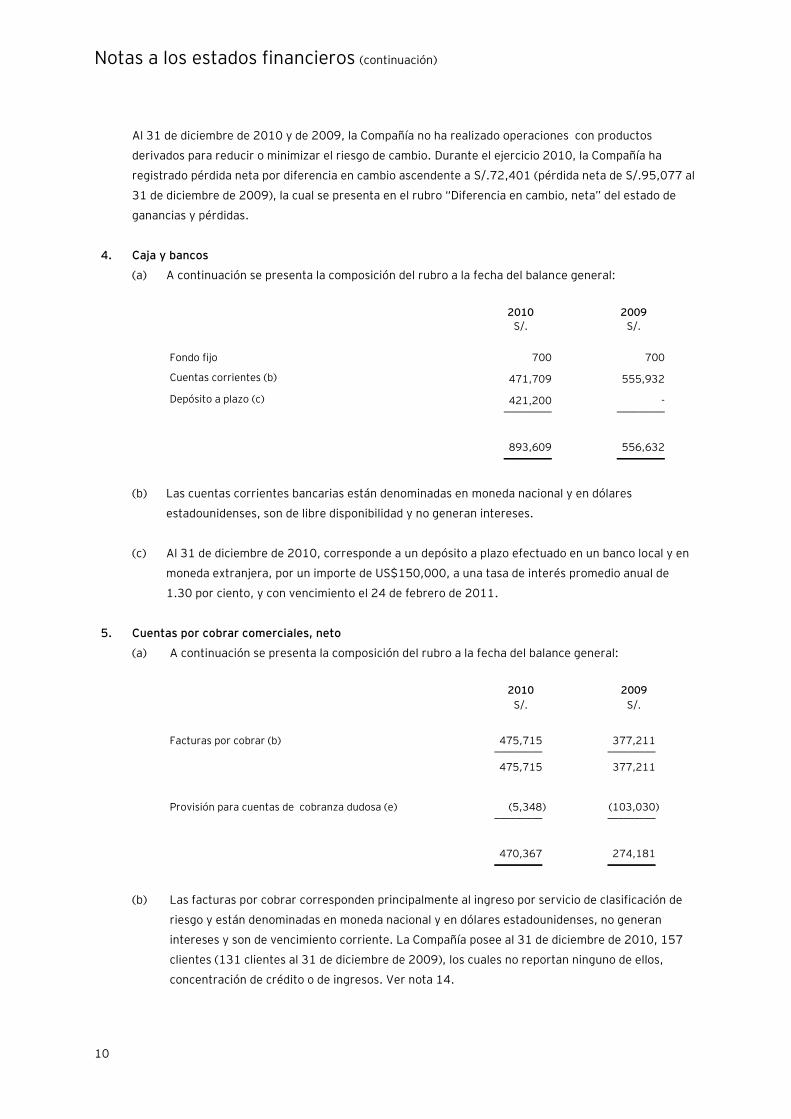

Al 31 de diciembre de 2010 y de 2009, la Compañía no ha realizado operaciones con productos

derivados para reducir o minimizar el riesgo de cambio. Durante el ejercicio 2010, la Compañía ha

registrado pérdida neta por diferencia en cambio ascendente a S/.72,401 (pérdida neta de S/.95,077 al

31 de diciembre de 2009), la cual se presenta en el rubro “Diferencia en cambio, neta” del estado de

ganancias y pérdidas.

4. Caja y bancos

(a) A continuación se presenta la composición del rubro a la fecha del balance general:

2010 2009

S/. S/.

Fondo fijo 700 700

Cuentas corrientes (b) 471,709 555,932

Depósito a plazo (c) 421,200 - _________ _________

893,609 556,632 _________ _________

(b) Las cuentas corrientes bancarias están denominadas en moneda nacional y en dólares

estadounidenses, son de libre disponibilidad y no generan intereses.

(c) Al 31 de diciembre de 2010, corresponde a un depósito a plazo efectuado en un banco local y en

moneda extranjera, por un importe de US$150,000, a una tasa de interés promedio anual de

1.30 por ciento, y con vencimiento el 24 de febrero de 2011.

5. Cuentas por cobrar comerciales, neto

(a) A continuación se presenta la composición del rubro a la fecha del balance general:

2010 2009

S/. S/.

Facturas por cobrar (b) 475,715 377,211 _________ _________

475,715 377,211

Provisión para cuentas de cobranza dudosa (e) (5,348) (103,030) _________ _________

470,367 274,181 _________ _________

(b) Las facturas por cobrar corresponden principalmente al ingreso por servicio de clasificación de

riesgo y están denominadas en moneda nacional y en dólares estadounidenses, no generan

intereses y son de vencimiento corriente. La Compañía posee al 31 de diciembre de 2010, 157

clientes (131 clientes al 31 de diciembre de 2009), los cuales no reportan ninguno de ellos,

concentración de crédito o de ingresos. Ver nota 14.

Notas a los estados financieros (continuación)

11

(c) Al 31 de diciembre de 2010 y de 2009, el anticuamiento del saldo de cuentas por cobrar

comerciales es como sigue:

2010 2009 _____________________________ _____________________________

S/. % S/. %

Vigentes 188,876 40 201,148 53

Vencidos

De 31 a 60 días 31,418 6 49,464 13

De 61 a 90 días 50,921 11 18,177 5

Más de 90 días (d) 204,500 43 108,422 29 _________ ______ _________ ______

475,715 100 377,211 100 _________ ______ _________ ______

(d) De las facturas con una antigüedad mayor a 90 días, se ha cobrado un total de S/.129,818

durante los meses de enero y febrero de 2011. El saldo restante corresponde a cuentas por

cobrar a clientes corporativos que mantienen relaciones comerciales permanentes con la

Compañía y no poseen riesgo de incobrabilidad.

(e) El movimiento de la provisión por cobranza dudosa para cuentas por cobrar comerciales por los

años terminados el 31 de diciembre de 2010 y de 2009, se resume como sigue:

2010 2009

S/. S/.

Saldo al 1° de enero 103,030 104,144

Provisiones del periodo 5,348 -

Castigos (100,116) -

Ajuste por diferencia de cambio (2,914) (1,114) _________ _________

Saldo al 31 de diciembre 5,348 103,030 _________ _________

En opinión de la Gerencia de la Compañía, el saldo de la provisión para cuentas de cobranza

dudosa cubre adecuadamente el riesgo de crédito de las cuentas por cobrar comerciales de

dudosa recuperabilidad al 31 de diciembre de 2010 y de 2009.

Notas a los estados financieros (continuación)

12

6. Transacciones con empresas relacionadas

(a) Las transacciones realizadas por la Compañía con empresas relacionadas durante los años 2009

y 2008 se resumen como sigue:

2010 2009

S/. S/.

Ingresos por comisiones (b) 1,114,586 103,713

Distribución de dividendos a accionistas (c) 234,596 309,190

(b) Corresponde a las transacciones con Fitch Ratings relacionadas con los servicios de asesoría

técnica descritos en la nota 1. Al 31 de diciembre de 2010, por estas transacciones existe un

saldo por cobrar ascendente a S/.904,945, equivalente a US$322,274, el cual incluye un

importe de S/.688,472 equivalente a US$245,795 correspondiente a las comisiones adicionales

por cobrar resultantes del incremento, de los ingresos de Fitch Ratings, ocurridos durante el año

2010 a los que se hace referencia en la nota 1. Al 31 de diciembre de 2009, las cuentas por

cobrar a dicha vinculada ascendieron a S/.64,908, equivalente a US$22,475. Dichas cuentas

son de vencimiento corriente y no generan intereses y han sido cobradas en su mayoría a la

fecha de emisión del presente informe.

(c) Las cuentas por pagar a relacionada al 31 de diciembre de 2010 por un monto ascendente a

S/.33,544 corresponden a la distribución de las utilidades de libre disposición del ejercicio 2009,

según Junta General de Accionistas de fecha 31 de marzo de 2010, ver nota 12(a), a favor de

Clasificadores Internacionales & Cia. Ltda., accionista domiciliado en Chile (S/.44,210 al 31 de

diciembre de 2009 por la distribución de las utilidades de libre disposición del ejercicio 2008).

(d) La Compañía efectúa sus operaciones con sus relacionadas bajo las mismas condiciones que las

efectuadas con terceros, por consiguiente no hay diferencias en las políticas de precios ni en la

base de liquidación de impuestos.

Notas a los estados financieros (continuación)

13

7. Cuentas por cobrar diversas, neto

(a) A continuación se presenta la composición del rubro a la fecha del balance general:

2010 2009

S/. S/.

Cuentas por cobrar a empleados (b) 8,053 67,325

Depósito en garantía (c) 21,341 12,534

Saldo a favor del impuesto a la renta - 2,231

Transferencia de membresía y otros (d) - 29,507 _________ _________

29,394 111,597

Provisión para cuentas por cobrar diversas de cobranza

dudosa (d) - (26,619) _________ _________

29,394 84,978 _________ _________

Por vencimiento -

Porción corriente 16,314 70,538

Porción no corriente 13,080 14,440 _________ _________

Total 29,394 84,978 _________ _________

(b) Al 31 de diciembre de 2010 corresponde al saldo por cobrar de un préstamo otorgado a un

trabajador de la Compañía en el año 2009. Este préstamo es de vencimiento corriente y no

genera intereses.

(c) Al 31 de diciembre de 2010 corresponde al depósito en garantía otorgado por el alquiler de sus

oficinas, por un monto de US$7,600 (US$4,340 al 31 de diciembre de 2009), por un plazo de 3

años.

(d) Al 31 de diciembre de 2009, correspondió a una cuenta por cobrar a un tercero por concepto de

traspaso de la membresía del Club Empresarial en años anteriores, la cual fue provisionada en su

integridad. Al 31 de diciembre de 2010, la Gerencia, luego de evaluar la recuperabilidad de dicho

saldo, decidió castigarlo aplicando la provisión constituida.

(e) En opinión de la Gerencia de la Compañía, el saldo de la provisión para cuentas por cobrar

diversas de cobranza dudosa, cubre adecuadamente el riesgo de crédito de las cuentas por

cobrar diversas de dudosa recuperabilidad al 31 de diciembre de 2010 y de 2009.

Notas a los estados financieros (continuación)

14

8. Mobiliario, unidades de transporte y equipo, neto

(a) A continuación se presenta el movimiento del costo y la depreciación acumulada:

Instalaciones

Equipos de

cómputo

Unidades de

transporte (b)

Muebles y

enseres

Equipos

diversos

Total

2010

Total

2009

S/. S/. S/. S/. S/. S/. S/.

Costo

Saldo al 1º de enero 137,969 347,220 304,854 214,031 160,468 1,164,542 1,015,410

Adiciones (c) 104,006 54,956 - 8,512 176 167,650 149,132

Retiros (d) (137,969) - (1,706) - - (139,675) - ________ ________ ________ ________ ________ __________ __________

Saldo al 31 de diciembre 104,006 402,176 303,148 222,543 160,644 1,192,517 1,164,542 ________ ________ ________ ________ ________ __________ __________

Depreciación acumulada

Saldo al 1º de enero 43,531 287,583 170,613 150,818 121,993 774,538 692,467

Adiciones (g) 11,218 26,002 38,216 13,792 10,513 99,741 82,071

Retiros (d) (52,870) - - - - (52,870) - ________ ________ ________ ________ ________ __________ __________

Saldo al 31 de diciembre 1,879 313,585 208,829 164,610 132,506 821,409 774,538 ________ ________ ________ ________ ________ __________ __________

Valor neto 102,127 88,591 94,319 57,933 28,138 371,108 390,004 ________ ________ ________ ________ ________ __________ __________

(b) Al 31 de diciembre de 2010, la Compañía mantiene unidades de transporte a través de contratos de arrendamiento financiero. El costo y la depreciación acumulada ascienden a S/.303,148 y

S/.208,829, respectivamente (costo y depreciación acumulada de S/.312,386 y S/.170,613 respectivamente, en el año 2009).

(c) Durante el año 2010 las principales adiciones corresponden a las remodelaciones efectuadas a las oficinas administrativas del nuevo local de la Compañía, ubicado en Av. Vasco Nuñez de Balboa 610,

Miraflores, a partir del mes de agosto de 2010, y a la adquisición de equipos de cómputo para el personal de la Compañía.

(d) Dentro de este importe se incluye principalmente, el retiro en el mes de agosto de 2010, de las remodelaciones efectuadas en el antiguo local ubicado en Calle Miguel Aljovín 180, Miraflores, por un

costo total de S/.124,523 y una depreciación acumulada a dicha fecha de S/.52,870. El costo neto del retiro de dichos bienes asciende a S/.71,653 y se presenta en el rubro “Otros egresos” del

estado de ganancias y pérdidas.

(e) Al 31 de diciembre de 2010 y de 2009, la Gerencia efectuó una evaluación sobre el estado de uso de su mobiliario, unidades de transporte y equipo, y no ha encontrado indicios de desvalorización en

dichos activos por lo que en su opinión el valor en libros de los mismos es recuperable con las utilidades futuras que genere la Compañía.

(f) La Compañía mantiene seguros sobre sus principales activos, de conformidad con las políticas establecidas por la Gerencia y en su opinión, los seguros contratados al 31 de diciembre de 2010 y de

2009 cubren razonablemente el riesgo de pérdida por siniestro de los activos a dichas fechas.

(g) La depreciación del mobiliario, unidades de transporte y equipos de la Compañía, es registrada como gastos de administración al 31 de diciembre de 2010 y de 2009. Ver nota 15.

BORRADOR

Notas a los estados financieros (continuación)

15

(h) Información de los arrendamientos financieros al 31 diciembre de 2010 y de 2009:

2010 2009 _____________________________ _____________________________

Pagos

mínimos

Valor presente

de los pagos de

arrendamientos

Pagos

mínimos

Valor presente

de los pagos de

arrendamientos

S/. S/. S/. S/.

En un año 29,194 26,002 30,046 28,881

Entre un año y cinco años 32,667 26,881 61,163 53,088 _________ _________ _________ _________

Total pagos a efectuar 61,861 52,883 91,209 81,969

Menos intereses por pagar (8,978) - (9,240) - _________ _________ _________ _________

Total 52,883 52,883 81,969 81,969 _________ _________ _________ _________

9. Cuentas por pagar comerciales

(a) A continuación se presenta la composición del rubro a la fecha del balance general:

2010 2009

S/. S/.

Facturas por pagar (b)

Del país 20,671 5,830

Del exterior - 2,340 _______ _______

20,671 8,170 _______ _______

(b) Este rubro comprende las obligaciones con proveedores nacionales originadas principalmente,

por la adquisición de servicios y activos fijos. Las facturas por pagar están denominadas en

moneda nacional, no devengan intereses y sus vencimientos son corrientes.

Notas a los estados financieros (continuación)

16

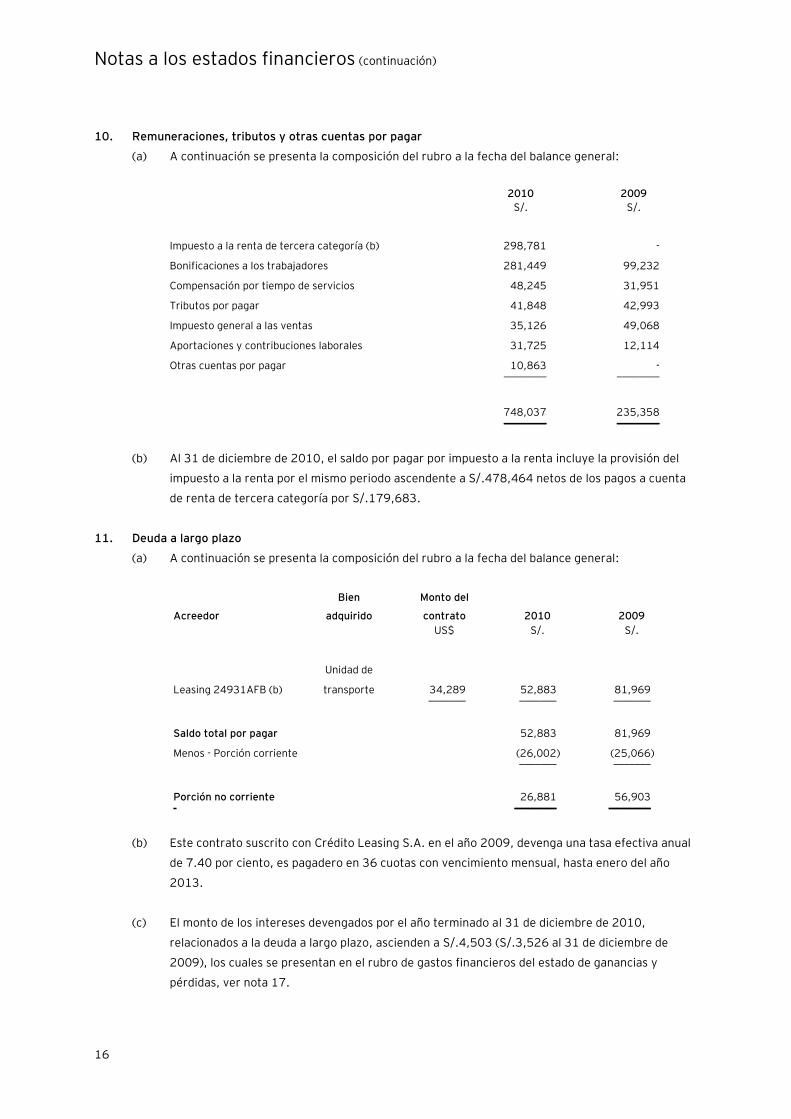

10. Remuneraciones, tributos y otras cuentas por pagar

(a) A continuación se presenta la composición del rubro a la fecha del balance general:

2010 2009

S/. S/.

Impuesto a la renta de tercera categoría (b) 298,781 -

Bonificaciones a los trabajadores 281,449 99,232

Compensación por tiempo de servicios 48,245 31,951

Tributos por pagar 41,848 42,993

Impuesto general a las ventas 35,126 49,068

Aportaciones y contribuciones laborales 31,725 12,114

Otras cuentas por pagar 10,863 - ________ ________

748,037 235,358 ________ ________

(b) Al 31 de diciembre de 2010, el saldo por pagar por impuesto a la renta incluye la provisión del

impuesto a la renta por el mismo periodo ascendente a S/.478,464 netos de los pagos a cuenta

de renta de tercera categoría por S/.179,683.

11. Deuda a largo plazo

(a) A continuación se presenta la composición del rubro a la fecha del balance general:

Acreedor

Bien

adquirido

Monto del

contrato 2010 2009

US$ S/. S/.

Leasing 24931AFB (b)

Unidad de

transporte 34,289 52,883 81,969 _______ _______ _______

Saldo total por pagar 52,883 81,969

Menos - Porción corriente (26,002) (25,066) _______ _______

Porción no corriente 26,881 56,903 _______ _______

(b) Este contrato suscrito con Crédito Leasing S.A. en el año 2009, devenga una tasa efectiva anual

de 7.40 por ciento, es pagadero en 36 cuotas con vencimiento mensual, hasta enero del año

2013.

(c) El monto de los intereses devengados por el año terminado al 31 de diciembre de 2010,

relacionados a la deuda a largo plazo, ascienden a S/.4,503 (S/.3,526 al 31 de diciembre de

2009), los cuales se presentan en el rubro de gastos financieros del estado de ganancias y

pérdidas, ver nota 17.

Notas a los estados financieros (continuación)

17

12. Patrimonio neto

(a) Capital social -

Al 31 de diciembre de 2010, el capital social está representado por 689,907 acciones comunes

de 1.00 nuevo sol cada una, las cuales se encuentran íntegramente suscritas y pagadas.

De acuerdo con las disposiciones legales vigentes, al 31 de diciembre de 2010 y de 2009, los

dividendos en efectivo a favor de los accionistas no domiciliados están gravados con el impuesto

a la renta a una tasa de 4.1 por ciento.

Mediante Junta General de Accionistas de fecha 31 de marzo de 2009, se acordó capitalizar las

utilidades del período de dos meses terminado el 28 de febrero de 2009, por un importe

ascendente a S/.55,713; asimismo, se acordó distribuir dividendos en efectivo por la totalidad de

las utilidades de libre disposición acumuladas al 31 de diciembre de 2008.

En Junta General de Accionistas de fecha 31 de marzo de 2010, se acordó distribuir dividendos

en efectivo por un monto de S/.234,596, equivalentes a las utilidades de libre disposición

acumuladas al 31 de diciembre de 2009.

Al 31 de diciembre de 2010, la estructura de participación societaria de la Compañía es la

siguiente:

Porcentaje de participación individual del capital

Número de

accionistas

Porcentaje total de

participación

Hasta 20.00 por ciento 2 35.00%

Mayor a 65.00 por ciento 1 65.00% _______ _________

3 100.00% _______ _________

(b) Reserva legal -

De acuerdo con la Ley General de Sociedades, la reserva legal se constituye transfiriendo como

mínimo 10 por ciento de la utilidad neta de cada ejercicio, después de deducir pérdidas

acumuladas, hasta que alcance un monto equivalente a la quinta parte del capital. En ausencia de

utilidades no distribuidas o reservas de libre disposición, la reserva legal debe ser aplicada a

compensar pérdidas, pero debe ser repuesta. La reserva legal puede ser capitalizada, pero

igualmente debe ser repuesta.

La Compañía efectuó una detracción de la utilidad neta del año 2009, previa aprobación en Junta

General de Accionistas, con el fin de asignar a la reserva legal un monto de S/.11,142, para

completar el mínimo de 20 por ciento del capital social requerido por ley.

Notas a los estados financieros (continuación)

18

13. Situación tributaria

(a) La Compañía está sujeta al régimen tributario peruano. Al 31 de diciembre de 2010 y de 2009, la

tasa del impuesto a la renta es de 30 por ciento sobre la utilidad imponible.

Las personas jurídicas no domiciliadas en el Perú y las personas naturales deberán pagar un

impuesto adicional de 4.1 por ciento sobre los dividendos recibidos.

(b) Las exoneraciones de las ganancias de capital proveniente de la enajenación de valores

mobiliarios inscritos en el Registro Público del Mercado de Valores a través de mecanismos

centralizados de negociación fueron eliminadas el 31 de diciembre de 2009. A partir del ejercicio

2010, las ganancias de capital obtenidas por personas jurídicas domiciliadas en el Perú estarán

afectas al impuesto a la renta con una tasa de 30 por ciento. Por esta razón, para los valores

mobiliarios inscritos en el Registro Público del Mercado de Valores adquiridos antes del 1° de

enero de 2010, el costo tributario será el que resulte mayor de comparar: (i) el valor de mercado

de los valores al 31 de diciembre del 2009 y (ii) el precio de adquisición.

Cabe indicar que en el caso específico de los intereses y ganancias de capital provenientes de

bonos emitidos por la República del Perú (i) en el marco del Decreto Supremo No. 007-2002-EF;

(ii) bajo el Programa de Creadores de Mercado o el mecanismo que los sustituya; ó, (iii) en el

mercado internacional a partir del año 2002, así como los intereses y ganancias de capital

provenientes de obligaciones del Banco Central de Reserva del Perú, salvo los originados por los

depósitos de encaje que realicen las instituciones de crédito; éstos se encuentran inafectos del

Impuesto a la Renta a partir del 1 de enero de 2010.

(c) Para propósito de la determinación del Impuesto a la Renta e Impuesto General a las Ventas, los

precios de transferencia de las transacciones con empresas relacionadas y con empresas

residentes en territorios de baja o nula imposición, deben estar sustentados con documentación

e información sobre los métodos de valoración utilizados y los criterios considerados para su

determinación. Con base en el análisis de las operaciones de la Compañía, la Gerencia de la

Compañía y sus asesores legales opinan que, como consecuencia de la aplicación de estas

normas, no surgirán contingencias de importancia para la Compañía al 31 de diciembre de 2010

y de 2009.

(d) La autoridad tributaria tiene la facultad de revisar y, de ser aplicable, determinar el Impuesto a la

Renta calculado por la Compañía en los cuatro años posteriores al año de la presentación de la

declaración jurada. Las declaraciones juradas del Impuesto a la Renta e Impuesto General a las

Ventas por los años 2007 a 2010, está pendiente de fiscalización por parte de las autoridades

tributarias. Debido a las posibles interpretaciones que las autoridades tributarias puedan dar a

las normas legales vigentes, no es posible determinar, a la fecha, si de las revisiones que se

realicen resultarán o no pasivos para la Compañía, por lo que cualquier mayor impuesto o

recargo que pudiera resultar de eventuales revisiones fiscales sería aplicado a los resultados del

ejercicio en que éste se determine. Sin embargo, en opinión de la Gerencia de la Compañía y de

sus asesores legales, cualquier eventual liquidación adicional de impuestos no sería significativa

para los estados financieros al 31 de diciembre de 2010 y de 2009.

Notas a los estados financieros (continuación)

19

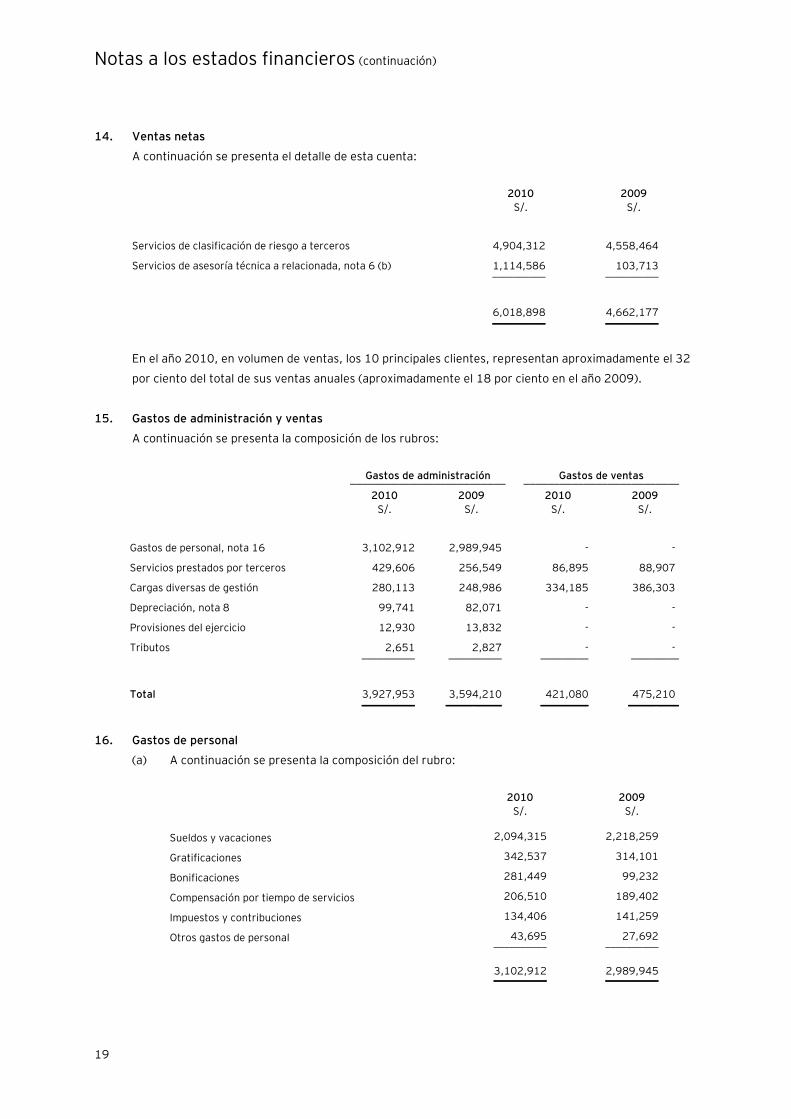

14. Ventas netas

A continuación se presenta el detalle de esta cuenta:

2010 2009

S/. S/.

Servicios de clasificación de riesgo a terceros 4,904,312 4,558,464

Servicios de asesoría técnica a relacionada, nota 6 (b) 1,114,586 103,713 __________ __________

6,018,898 4,662,177 __________ __________

En el año 2010, en volumen de ventas, los 10 principales clientes, representan aproximadamente el 32

por ciento del total de sus ventas anuales (aproximadamente el 18 por ciento en el año 2009).

15. Gastos de administración y ventas

A continuación se presenta la composición de los rubros:

Gastos de administración Gastos de ventas __________________________ __________________________

2010 2009 2010 2009

S/. S/. S/. S/.

Gastos de personal, nota 16 3,102,912 2,989,945 - -

Servicios prestados por terceros 429,606 256,549 86,895 88,907

Cargas diversas de gestión 280,113 248,986 334,185 386,303

Depreciación, nota 8 99,741 82,071 - -

Provisiones del ejercicio 12,930 13,832 - -

Tributos 2,651 2,827 - - __________ __________ _________ _________

Total 3,927,953 3,594,210 421,080 475,210 __________ _____ _____ _________ _____ ____

16. Gastos de personal

(a) A continuación se presenta la composición del rubro:

2010 2009

S/. S/.

Sueldos y vacaciones 2,094,315 2,218,259

Gratificaciones 342,537 314,101

Bonificaciones 281,449 99,232

Compensación por tiempo de servicios 206,510 189,402

Impuestos y contribuciones 134,406 141,259

Otros gastos de personal 43,695 27,692 __________ __________

3,102,912 2,989,945 __________ __________

Notas a los estados financieros (continuación)

20

(b) El número de empleados en la Compañía es de 17 personas al 31 de diciembre de 2010 y de

2009.

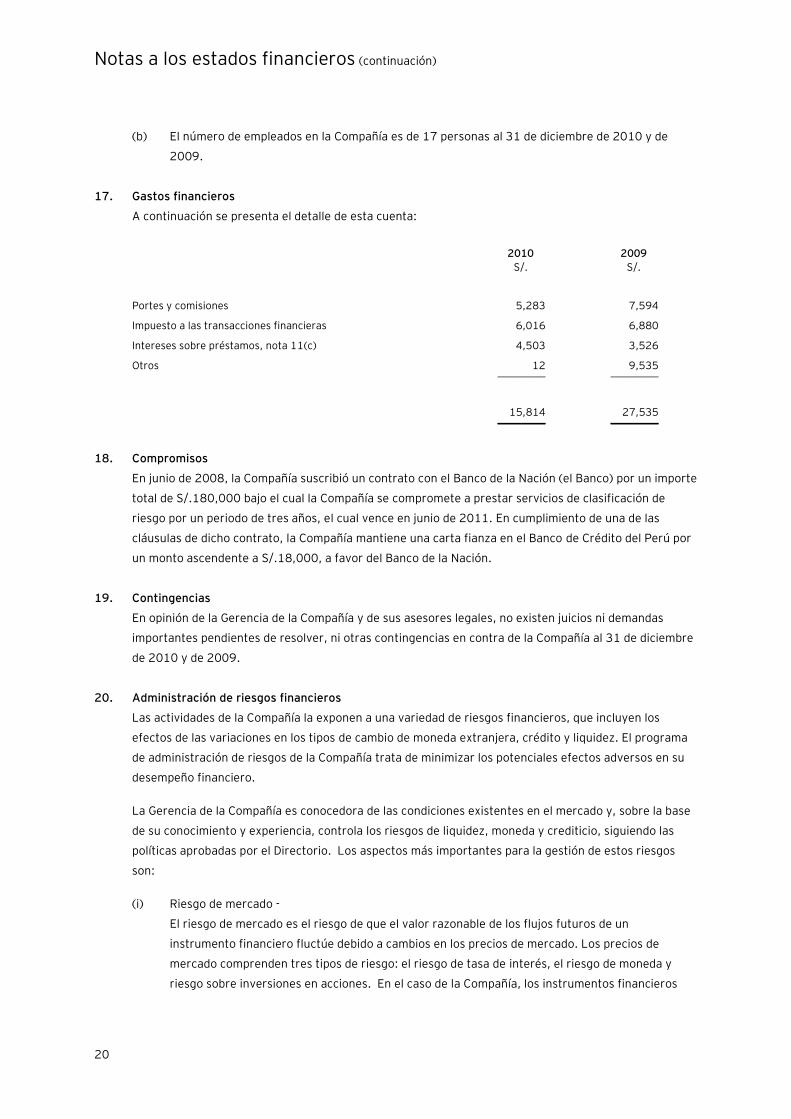

17. Gastos financieros

A continuación se presenta el detalle de esta cuenta:

2010 2009

S/. S/.

Portes y comisiones 5,283 7,594

Impuesto a las transacciones financieras 6,016 6,880

Intereses sobre préstamos, nota 11(c) 4,503 3,526

Otros 12 9,535 _________ _________

15,814 27,535 _________ _________

18. Compromisos

En junio de 2008, la Compañía suscribió un contrato con el Banco de la Nación (el Banco) por un importe

total de S/.180,000 bajo el cual la Compañía se compromete a prestar servicios de clasificación de

riesgo por un periodo de tres años, el cual vence en junio de 2011. En cumplimiento de una de las

cláusulas de dicho contrato, la Compañía mantiene una carta fianza en el Banco de Crédito del Perú por

un monto ascendente a S/.18,000, a favor del Banco de la Nación.

19. Contingencias

En opinión de la Gerencia de la Compañía y de sus asesores legales, no existen juicios ni demandas

importantes pendientes de resolver, ni otras contingencias en contra de la Compañía al 31 de diciembre

de 2010 y de 2009.

20. Administración de riesgos financieros

Las actividades de la Compañía la exponen a una variedad de riesgos financieros, que incluyen los

efectos de las variaciones en los tipos de cambio de moneda extranjera, crédito y liquidez. El programa

de administración de riesgos de la Compañía trata de minimizar los potenciales efectos adversos en su

desempeño financiero.

La Gerencia de la Compañía es conocedora de las condiciones existentes en el mercado y, sobre la base

de su conocimiento y experiencia, controla los riesgos de liquidez, moneda y crediticio, siguiendo las

políticas aprobadas por el Directorio. Los aspectos más importantes para la gestión de estos riesgos

son:

(i) Riesgo de mercado -

El riesgo de mercado es el riesgo de que el valor razonable de los flujos futuros de un

instrumento financiero fluctúe debido a cambios en los precios de mercado. Los precios de

mercado comprenden tres tipos de riesgo: el riesgo de tasa de interés, el riesgo de moneda y

riesgo sobre inversiones en acciones. En el caso de la Compañía, los instrumentos financieros

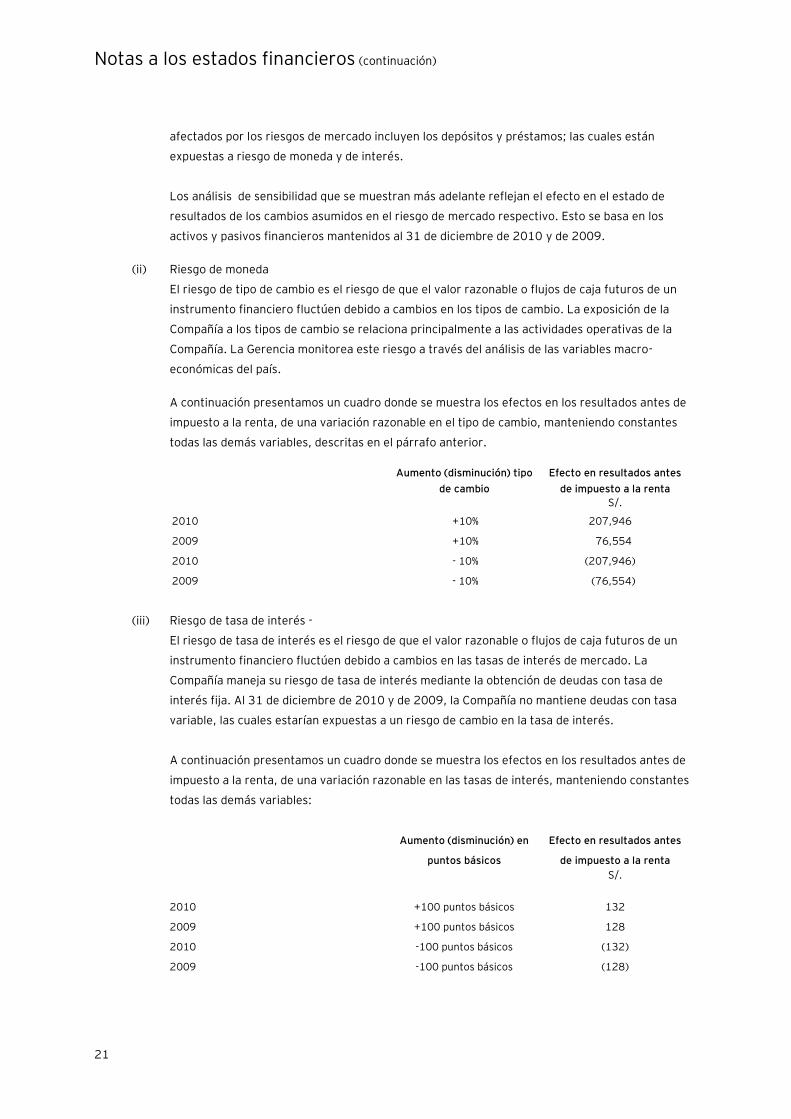

Notas a los estados financieros (continuación)

21

afectados por los riesgos de mercado incluyen los depósitos y préstamos; las cuales están

expuestas a riesgo de moneda y de interés.

Los análisis de sensibilidad que se muestran más adelante reflejan el efecto en el estado de

resultados de los cambios asumidos en el riesgo de mercado respectivo. Esto se basa en los

activos y pasivos financieros mantenidos al 31 de diciembre de 2010 y de 2009.

(ii) Riesgo de moneda

El riesgo de tipo de cambio es el riesgo de que el valor razonable o flujos de caja futuros de un

instrumento financiero fluctúen debido a cambios en los tipos de cambio. La exposición de la

Compañía a los tipos de cambio se relaciona principalmente a las actividades operativas de la

Compañía. La Gerencia monitorea este riesgo a través del análisis de las variables macro-

económicas del país.

A continuación presentamos un cuadro donde se muestra los efectos en los resultados antes de

impuesto a la renta, de una variación razonable en el tipo de cambio, manteniendo constantes

todas las demás variables, descritas en el párrafo anterior.

Aumento (disminución) tipo

de cambio

Efecto en resultados antes

de impuesto a la renta

S/.

2010 +10% 207,946

2009 +10% 76,554

2010 - 10% (207,946)

2009 - 10% (76,554)

(iii) Riesgo de tasa de interés -

El riesgo de tasa de interés es el riesgo de que el valor razonable o flujos de caja futuros de un

instrumento financiero fluctúen debido a cambios en las tasas de interés de mercado. La

Compañía maneja su riesgo de tasa de interés mediante la obtención de deudas con tasa de

interés fija. Al 31 de diciembre de 2010 y de 2009, la Compañía no mantiene deudas con tasa

variable, las cuales estarían expuestas a un riesgo de cambio en la tasa de interés.

A continuación presentamos un cuadro donde se muestra los efectos en los resultados antes de

impuesto a la renta, de una variación razonable en las tasas de interés, manteniendo constantes

todas las demás variables:

Aumento (disminución) en

puntos básicos

Efecto en resultados antes

de impuesto a la renta

S/.

2010 +100 puntos básicos 132

2009 +100 puntos básicos 128

2010 -100 puntos básicos (132)

2009 -100 puntos básicos (128)

Notas a los estados financieros (continuación)

22

(iv) Riesgo de crédito -

El riesgo de crédito es el riesgo de que una contraparte no pueda cumplir con sus obligaciones en

relación con un instrumento financiero o contrato de venta, generando una pérdida financiera.

La Compañía está expuesta a un riesgo de crédito por sus actividades operativas (principalmente

cuentas por cobrar y préstamos) y de sus actividades de financiamiento, incluyendo depósito en

bancos.

Riesgos de crédito relacionados con cuentas por cobrar: el riesgo de crédito de los clientes es

manejado por la Gerencia, sujeto a políticas, procedimientos y controles debidamente

establecidos. Los saldos pendientes de cuentas por cobrar son periódicamente revisados para

asegurar su recupero. La máxima exposición al riesgo de crédito a la fecha del balance general es

el valor en libros de cada clase de activo financiero que se muestran en las notas 5, 6 y 7.

Riesgo de crédito relacionado con depósitos en bancos: los riesgos de créditos de saldos con

bancos son manejados por la Gerencia de acuerdo con políticas de la Compañía. Las inversiones

de excedentes de efectivo son efectuadas con entidades financieras de primer nivel. La máxima

exposición al riesgo de crédito al 31 de diciembre de 2010 y de 2009 es el valor en libros de los

saldos de caja y bancos que se muestra en la nota 4.

(v) Riesgo de liquidez -

La Compañía monitorea su riesgo de escasez de fondos utilizando un flujo de caja proyectado a

corto y largo plazo. El objetivo de la Compañía es mantener una continuidad de fondos y una

flexibilidad de los mismos a través del uso de préstamos de instituciones financieras del exterior.

A continuación se resume el perfil de los vencimientos de los activos y pasivos financieros de la

Compañía, basado en los montos contractuales a desembolsar no descontados.

Menos de 1

año

Entre 1 y 2

años

Entre 2 y 5

años

Total

S/. S/. S/. S/.

Al 31 de diciembre de 2010

Caja y bancos, nota 4 893,609 - - 893,609

Cuentas por cobrar comerciales, neto, nota 5 470,367 - - 470,367

Cuentas por cobrar a relacionada, nota 6 904,945 - - 904,945

Cuentas por cobrar diversas, neto, nota 7 16,314 13,080 - 29,394

Deuda a largo plazo, nota 11 (29,194) (29,194) (3,473) (61,861)

Cuentas por pagar comerciales, nota 9 (20,671) - - (20,671)

Otras cuentas por pagar, nota 10 (748,037) - - (748,037)

Cuentas por pagar a relacionada, nota 6 (44,210) - - (44,210) __________ __________ __________ __________

1,443,123 (16,114) (3,473) 1,423,536 __________ __________ __________ __________

Notas a los estados financieros (continuación)

23

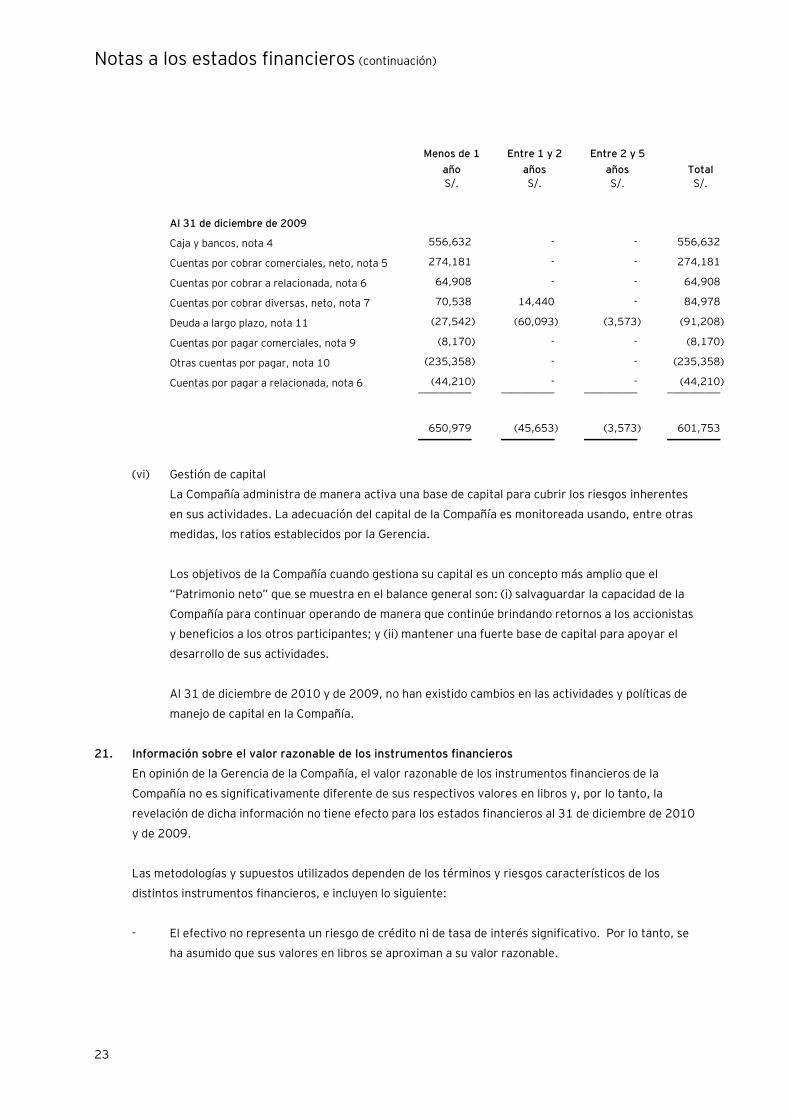

Menos de 1

año

Entre 1 y 2

años

Entre 2 y 5

años

Total

S/. S/. S/. S/.

Al 31 de diciembre de 2009

Caja y bancos, nota 4 556,632 - - 556,632

Cuentas por cobrar comerciales, neto, nota 5 274,181 - - 274,181

Cuentas por cobrar a relacionada, nota 6 64,908 - - 64,908

Cuentas por cobrar diversas, neto, nota 7 70,538 14,440 - 84,978

Deuda a largo plazo, nota 11 (27,542) (60,093) (3,573) (91,208)

Cuentas por pagar comerciales, nota 9 (8,170) - - (8,170)

Otras cuentas por pagar, nota 10 (235,358) - - (235,358)

Cuentas por pagar a relacionada, nota 6 (44,210) - - (44,210) __________ __________ __________ __________

650,979 (45,653) (3,573) 601,753 __________ __________ __________ __________

(vi) Gestión de capital

La Compañía administra de manera activa una base de capital para cubrir los riesgos inherentes

en sus actividades. La adecuación del capital de la Compañía es monitoreada usando, entre otras

medidas, los ratios establecidos por la Gerencia.

Los objetivos de la Compañía cuando gestiona su capital es un concepto más amplio que el

“Patrimonio neto” que se muestra en el balance general son: (i) salvaguardar la capacidad de la

Compañía para continuar operando de manera que continúe brindando retornos a los accionistas

y beneficios a los otros participantes; y (ii) mantener una fuerte base de capital para apoyar el

desarrollo de sus actividades.

Al 31 de diciembre de 2010 y de 2009, no han existido cambios en las actividades y políticas de

manejo de capital en la Compañía.

21. Información sobre el valor razonable de los instrumentos financieros

En opinión de la Gerencia de la Compañía, el valor razonable de los instrumentos financieros de la

Compañía no es significativamente diferente de sus respectivos valores en libros y, por lo tanto, la

revelación de dicha información no tiene efecto para los estados financieros al 31 de diciembre de 2010

y de 2009.

Las metodologías y supuestos utilizados dependen de los términos y riesgos característicos de los

distintos instrumentos financieros, e incluyen lo siguiente:

- El efectivo no representa un riesgo de crédito ni de tasa de interés significativo. Por lo tanto, se

ha asumido que sus valores en libros se aproximan a su valor razonable.

Notas a los estados financieros (continuación)

24

- Las cuentas por cobrar, debido a que se encuentran netas de su provisión para incobrabilidad y

que tienen vencimientos menores a un año, la Gerencia ha considerado que su valor razonable no

es significativamente diferente a su valor en libros.

- En el caso de las cuentas por pagar comerciales y otras cuentas por pagar, dado que estos

pasivos tienen vencimiento corriente, la Gerencia estima que su saldo contable se aproxima a su

valor razonable.

- En el caso de la deuda a largo plazo, dado que sus condiciones y la tasa de interés que devenga

son de mercado, la Gerencia estima que sus valores en libros no difieren en forma significativa de

sus correspondientes valores de mercado.

Sobre la base de los criterios descritos anteriormente, la Gerencia estima que no existen diferencias

importantes entre el valor en libros y el valor razonable de los instrumentos financieros de la Compañía

al 31 de diciembre de 2010 y de 2009.

Ernst & Young

Assurance | Tax | Transactions | Advisory

Acerca de Ernst & Young Ernst & Young es líder global en auditoría, impuestos, transacciones y servicios de asesoría. Cuenta con aproximadamente 500 profesionales en el Perú como parte de sus 141,000 profesionales alrededor del mundo, quienes comparten los mismos valores y un firme compromiso con la calidad. Marcamos la diferencia ayudando a nuestra gente, clientes y comunidades a alcanzar su potencial. Puede encontrar información adicional sobre Ernst & Young en www.ey.com © 2011 Ernst & Young. All Rights Reserved. Ernst & Young is a registered trademark.