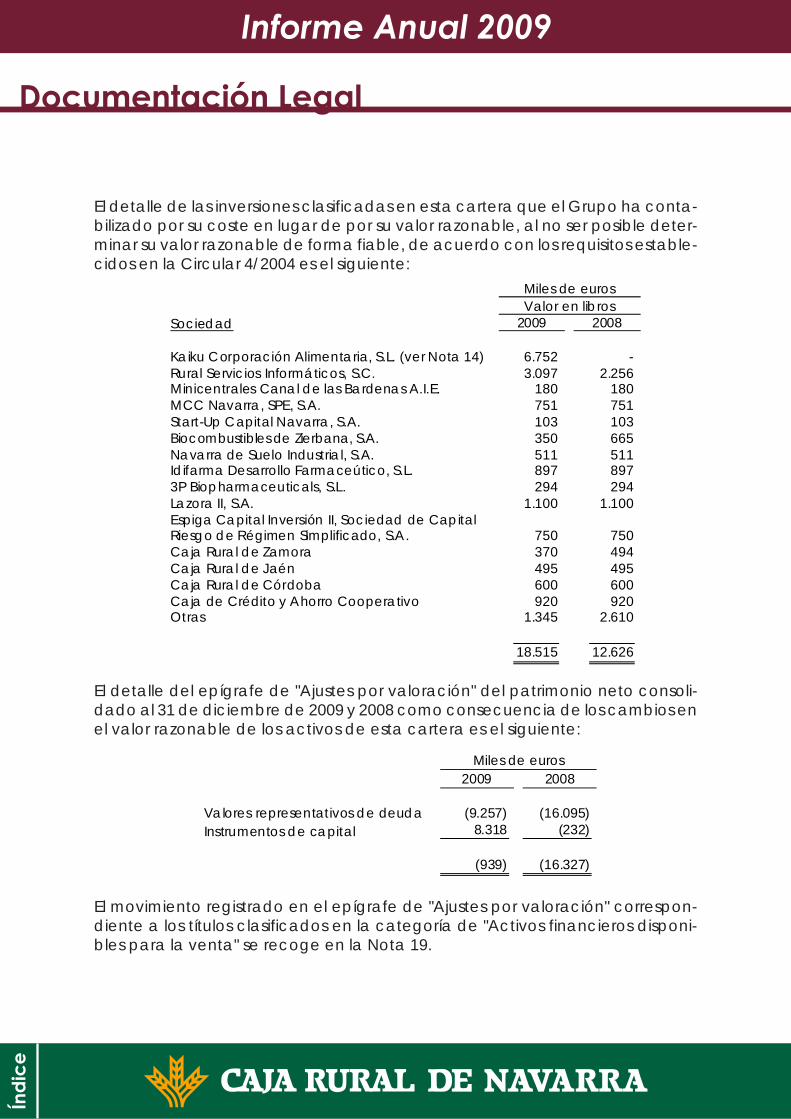

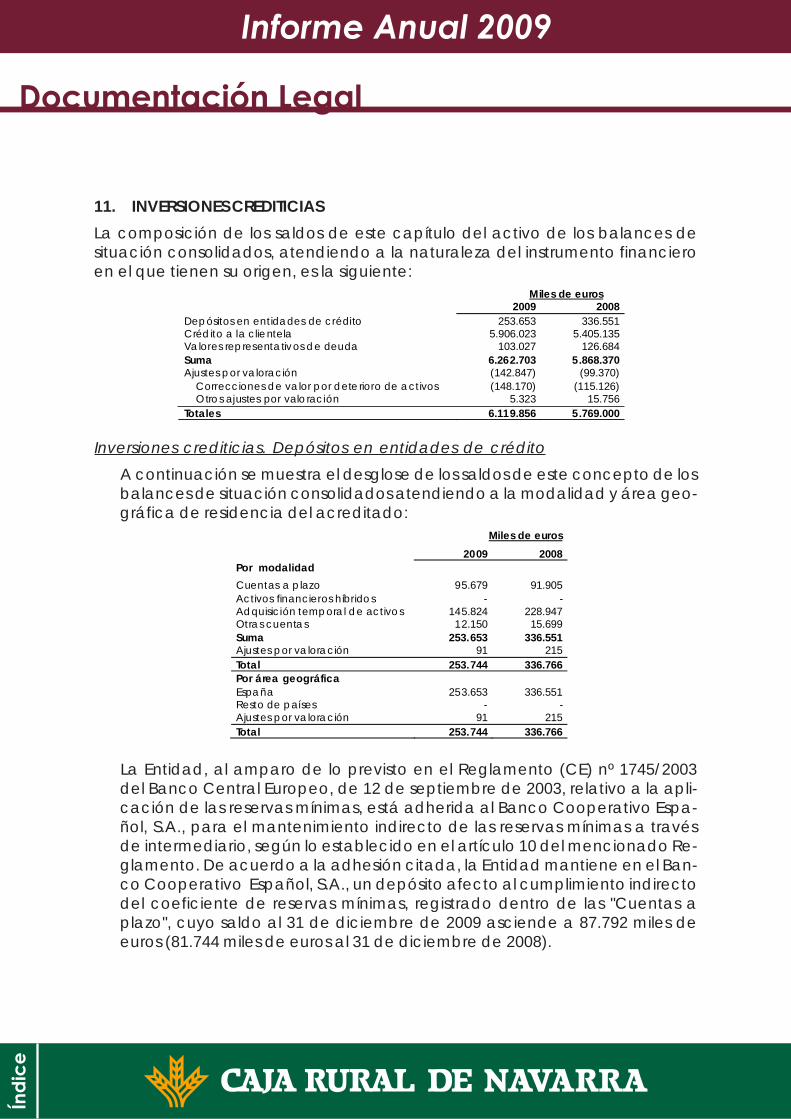

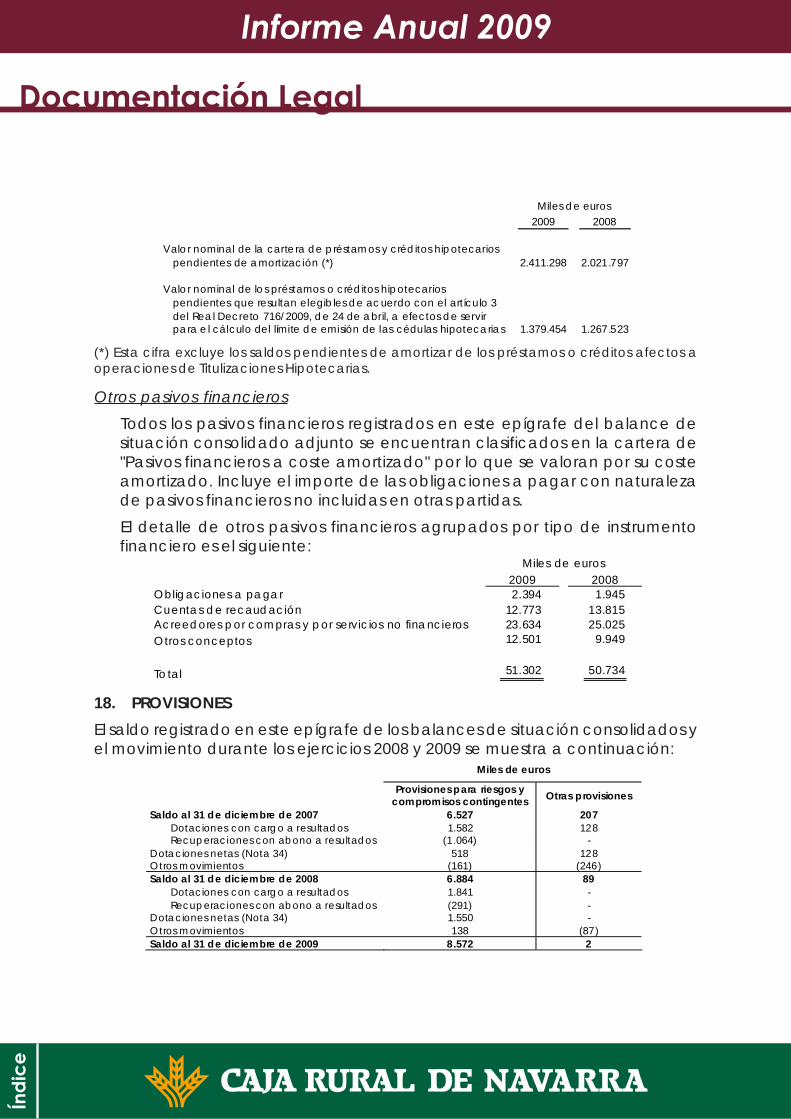

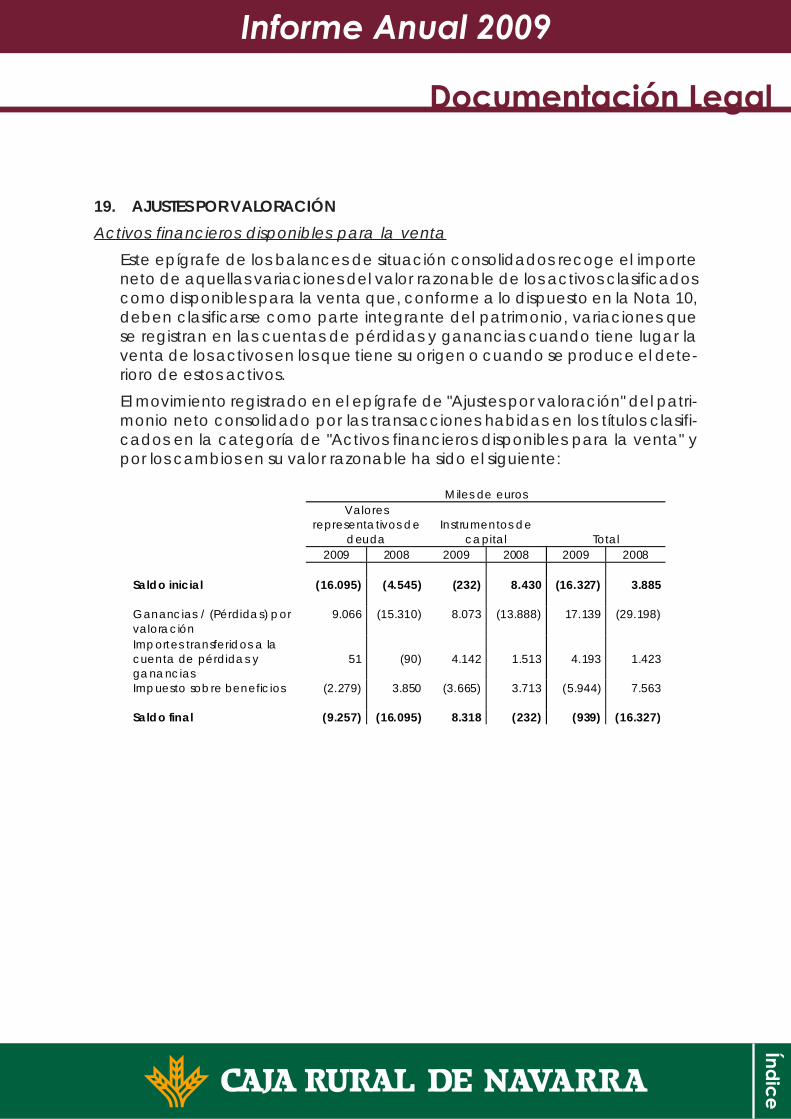

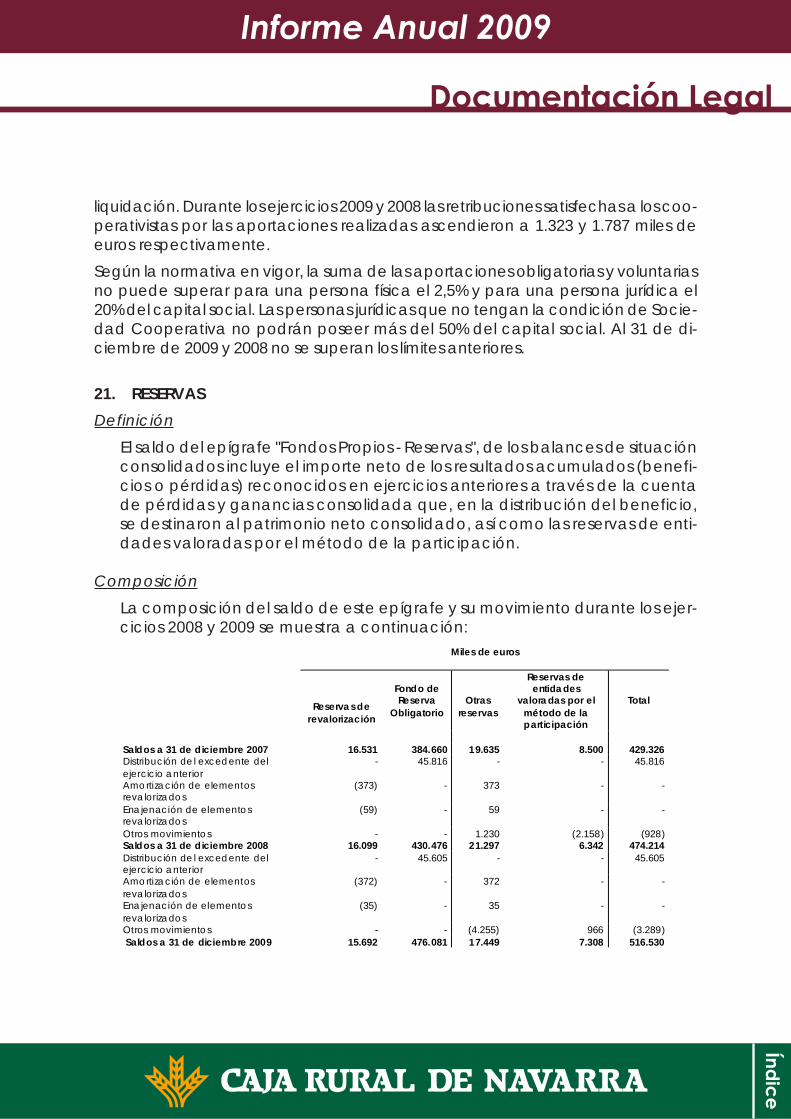

Informe Anual 2009 - Caja Rural de Navarra - … · Este informe ha sido previamente ......

186

Transcript of Informe Anual 2009 - Caja Rural de Navarra - … · Este informe ha sido previamente ......

����

���

��

� �

���

���������� ����

������

IntroducciónDatos de IdentificaciónÓrganos de GobiernoInforme Presentación del Sr. Presidente

Datos EconómicosInforme Económico del EjercicioDistribución del Excedente NetoComentarios a los Estados Financieros

Documentación LegalInforme de AuditoríaCuentas AnualesMemoriaInforme de Gestión

Otras InformacionesFondo de Educación y PromociónEmpleados, Oficinas y Delegaciones

���������� ����

���������� ����

Datos de IdentificaciónDenominación: Caja Rural de Navarra (S. Coop. de Crédito)Domicilio social: Plaza de los Fueros, 1. 31003 PAMPLONATeléfono: 948 16 81 00Telex: 37764 CUNA EFax: 948 24 45 57 / 948 24 08 67N.º Identificación fiscal: F / 31 - 021611Caja Calificada.Inscrita en el Banco de España: n.º 3008.Inscrita en el Ministerio de Trabajo, Registro General de Cooperativas:n.º 344 / s.º M. T. 2.163.Inscrita en el Registro Mercantil de Navarra: El 6-7-90,Tomo 11, folio 175, hoja NA-183.Acogida al Fondo de Garantía de Depósitos en Cooperativas de Crédito.Asociada al Banco Cooperativo Español.Asociada a la Asociación Española de Cooperativas de Crédito.

���������� ����

Órganos de GobiernoConsejo Rector

Presidente: D. José Luis Barriendo AntoñanzasVicepresidente: D. José Ángel Ezcurra Ibarrola

Secretario: D. Ignacio Terés Los ArcosVocales: D. Francisco Javier Moreno Moreno

D. José María Arizaleta NievaD. José Luis Sarabia MorenoD. Luis Recarte GoldaracenaD. Pedro Buldáin ZozayaD. Isidro Bazterrica MutuberriaD. José Javier Ignacio Goñi PérezD. Luis Miguel Mateo MateoD. Melchor Miranda AzconaD. Pedro María Beorlegui EgeaD. José Javier López Morrrás

Comisión EjecutivaPresidente: D. José Luis Barriendo Antoñanzas

Vicepresidente: D. José Ángel Ezcurra IbarrolaSecretario: D. Ignacio Terés Los Arcos

Vocal: D. Luis Recarte GoldaracenaVocal: D. José María Arizaleta Nieva

Director GeneralD. Ignacio Arrieta del Valle

���������� ����

Informe Presentación del Sr. Presidente

Señores socios:

Es para mí y para el Consejo que pre-sido motivo de satisfacción presentarla memoria correspondiente al ejerci-cio 2009.

Este informe ha sido previamenteaprobado por la Asamblea Generalcelebrada en Pamplona el 7 de Mayode 2010, cuya realización se inició conla celebración durante el mes de abrilde preceptivas Juntas Preparatoriasa las que se convoca a todos los so-cios de la Entidad.

El año 2009 ha sido un año complejoen el que la crisis en que estamosinmersos no ha dado tregua ni sínto-mas de mejoría. Por el contrario, se haextendido entre la mayor parte de lossectores productivos con la consi-guiente repercusión social representa-da por el grave deterioro del empleo.

Para el sector financiero, el entorno si-gue siendo extremadamente hostilcon una situación de tipos de interés,unas tasas de morosidad y un accesoa los mercados que requieren de lamáxima prudencia y profesionalidaden los equipos gestores para el desa-rrollo de su actividad.

En este contexto, quiero hacer espe-cial hincapié en dos cuestiones que,a mi modo de ver, expresan factoresdiferenciales de nuestra Caja respec-to al mercado:

En primer lugar hay que hablar deestabilidad y equilibrio en la evoluciónde las principales magnitudes del ne-gocio de Caja Rural de Navarra en elaño 2009. La razón de ello viene deri-vada en gran medida por el hechode que la actividad de la Caja se hacentrado históricamente en el nego-cio típico bancario, lo que denomina-mos banca universal o tradicional, ytambién porque en su gestión ha pri-mado siempre la prudencia comovalor fundamental e intrínseco a lapropia naturaleza de este negocio.

Consecuencia de ello, los resultadosobtenidos por la Caja, con el lógicoefecto derivado de la desfavorablecoyuntura financiera, económica ysocial, tienen un componente estruc-tural mayor que el de quienes hanobtenido en el pasado resultados pro-venientes en mayor medida de otrossectores u orígenes que se han vistoafectados por esta crisis.

���������� ����

Por resumirlo, es importante obtenerresultados e impulsar el crecimiento delas entidades financieras y de cualquierempresa, pero tan importante comoeso es el cómo se hace si queremos es-tabilizar en el tiempo dichos logros.

Por ello quiero destacar la importanciadel crecimiento uniforme que Caja Ru-ral ha obtenido en este ejercicio 2009en aspectos claves del negocio comoson: el beneficio, la captación de de-pósitos y la concesión de préstamos aclientes, así como el incremento de labase de clientes de la Caja.

En segundo lugar quiero comentarotro aspecto que ahora es de granactualidad en el sector financiero. Merefiero a la pertenencia de la Caja alGrupo Caja Rural., modelo de bancacooperativa que se basa en generareconomías de escala y apoyos mutuosa través de la creación de estructu-ras comunes: central bancaria (Ban-co Cooperativo), servicios informáticos(Rural Servicios Informáticos), seguros(Rural Grupo Asegurador), mercadode capitales, etc... pero manteniendopersonalidad jurídica y capacidad dedecisión propias.

El modelo de banca cooperativa esun proyecto con muchos años deandadura y que ha demostrado sufortaleza en momentos difíciles comolos actuales, soportando cualquierprueba o test técnico para su viabili-dad futura.

El referente de la banca cooperativaeuropea sigue siendo válido. Los gruposfinancieros que conforman el UNICOBANKING GROUP: Crédit Agricole enFrancia, Rabobank en Holanda, losRaiffeisen en Alemania (DZ Bank), Aus-tria (RZ Bank), Suiza y Finlandia, mantie-nen cuotas superiores al 20% en sus res-pectivos mercados y disponen de unasólida posición en la actual coyuntura.

En el futuro nuestro objetivo es poten-ciar las actividades y la colaboraciónentre las entidades de este Grupo Fi-nanciero Internacional.

Así, la pertenencia de la Caja al Gru-po Caja Rural es algo estratégico y deprimera magnitud para nuestra Enti-dad, un proyecto estratégico con his-toria, sólido y por el que apostamosdecididamente para el futuro.

Al margen del detalle de las cifras queson objeto de amplio tratamiento enesta memoria, quiero destacar breve-mente los aspectos más relevantesdel ejercicio 2009:

���������� ����

El crédito a los clientes ha aumenta-do durante este año en 458 millonesde euros, lo que representa un 8,63%de crecimiento interanual, cuando anivel nacional el crédito concedido asus clientes por los bancos y las cajasha disminuido en un 1% respecto alaño anterior.

Por segmentos, señalar que los crédi-tos hipotecarios han crecido un 23,2%respecto al año anterior y que CajaRural de Navarra ha sido en 2009 laprimera entidad financiera en Nava-rra canalizadora de préstamos a em-presas acogidos a las líneas del ICO(Instituto de Crédito Oficial). De estaforma materializamos el compromisocon el desarrollo económico de nues-tra Comunidad.

La calidad de las inversiones de laCaja se refleja en la tasa de morosi-dad que se sitúa en el 2,43% al finali-zar el año 2009, frente al 4,79% queregistró a esta misma fecha la mediadel sector, siendo nuestra tasa decobertura del 103%.

Los depósitos de clientes gestionadospor la Caja dentro de su balance as-cienden a 5.029 millones de euros, loque supone un 9,98% más que el añoanterior y un crecimiento de 456 mi-llones de euros en este periodo.

Otro aspecto a tener muy en cuen-ta en el negocio financiero, ahora ysiempre, es la solvencia. Los Fondos

Propios computables de la Caja as-cienden a 31 de Diciembre a 698,1millones de euros, superando en un60,78% lo exigido por la normativadel Banco de España. Esto suponeque el porcentaje de los Fondos Pro-pios de primera categoría o TIER 1,que representa el indicador de ma-yor calidad del ratio de solvencia delas entidades financieras, sea en CajaRural del 11,52%, situándose entre lasentidades financieras nacionalescon mejor índice de solvencia.

Caja Rural de Navarra ha mantenidodurante el ejercicio 2009 el rating otor-gado por las agencias Moody's y FitchIBCA, por lo que se encuentra dentrodel reducido grupo de entidades fi-nancieras que no han visto reducidasu calificación por estas agencias.

Respecto a los Resultados, Caja Ru-ral de Navarra ha obtenido en el ejer-cicio 2009 un beneficio de 48,3 millo-nes de euros, un 4,1% más que el ejer-cicio anterior. Además, durante esteejercicio se han destinado otros 53,5millones de euros para incrementarlas dotaciones para posibles futurasinsolvencias.

En un entorno marcado por el cierrede oficinas bancarias que muchasentidades se han visto abocadas arealizar, cabe destacar que Caja Ru-ral de Navarra ha seguido desarro-llando su plan de expansión en mer-cados geográficamente limítrofes

���������� ����

durante el año 2009, si bien con lamoderación que la situación actualrequiere. Así, durante el año 2009 sehan abierto 5 nuevas oficinas: 4 enVizcaya y 1 en Guipúzcoa, no ha-biendo cerrado ninguna sucursal,por lo que al final del ejercicio 2009,Caja Rural de Navarra contaba con241 sucursales, de las cuales 140 es-tán situadas en Navarra y las 101 res-tantes se encuentran ubicadas en:36 en Guipúzcoa, 24 en La Rioja, 16en Alava y 25 en Vizcaya.

Caja Rural de Navarra es un equipoen marcha, en el que importa el com-promiso de todos y cada uno de suscomponentes, con un estilo optimista,equilibrado, humilde y cercano, que seorienta al desarrollo de las personasque colaboran cada día con su esfuer-zo para crear un proyecto de futuro.

Se presenta ante nosotros otro añono exento de notables dificultadesque la Caja afrontará como siempre,insistiendo en los mismos valores quehasta ahora nos han llevado al éxito.Contar con el apoyo de nuestros so-cios, clientes y empleados es nuestramejor garantía.

PRESIDENTE DEL CONSEJO RECTOR

Jose Luis Barriendo Antoñanzas.

���������� ����

���������� ����

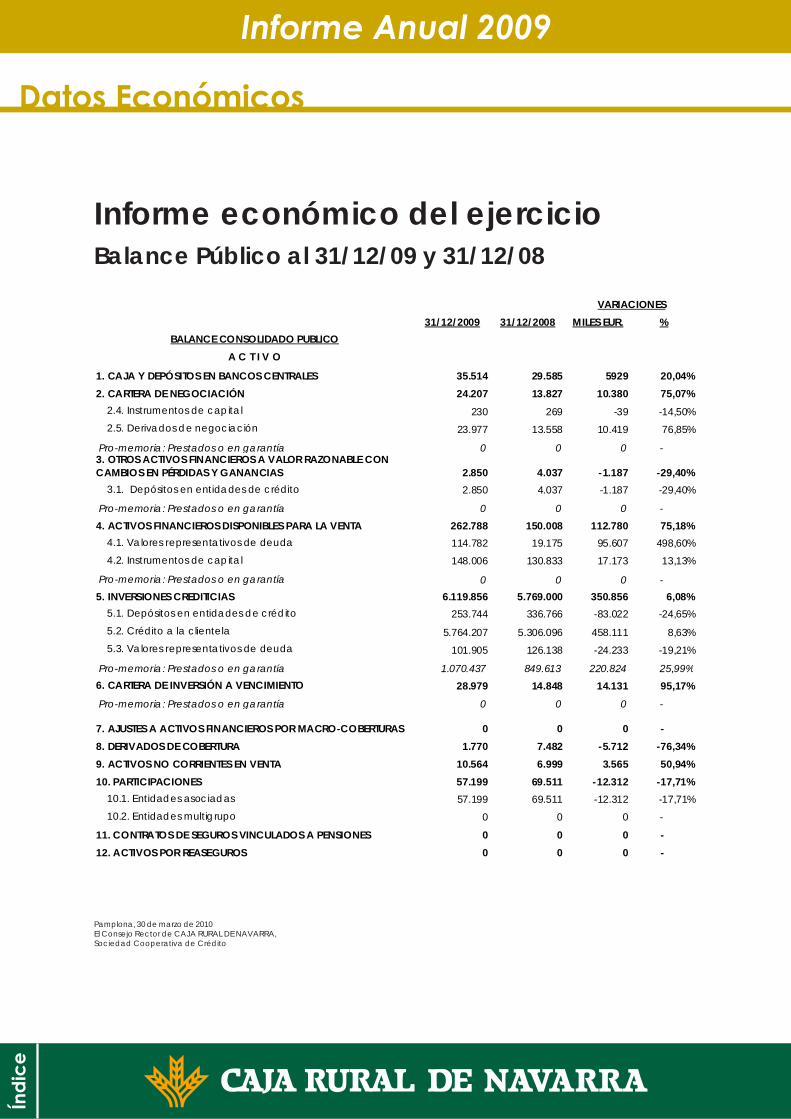

Informe económico del ejercicioBalance Público al 31/12/09 y 31/12/08

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

31/12/2009 31/12/2008 MILES EUR. %BALANCE CONSOLIDADO PUBLICO

A C T I V O

1. CAJA Y DEPÓSITOS EN BANCOS CENTRALES 35.514 29.585 5929 20,04%2. CARTERA DE NEGOCIACIÓN 24.207 13.827 10.380 75,07%

2.4. Instrumentos de capital 230 269 -39 -14,50% 2.5. Derivados de negociación 23.977 13.558 10.419 76,85%

Pro-memoria: Prestados o en garantía 0 0 0 -3. OTROS ACTIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PÉRDIDAS Y GANANCIAS 2.850 4.037 -1.187 -29,40%

3.1. Depósitos en entidades de crédito 2.850 4.037 -1.187 -29,40%

Pro-memoria: Prestados o en garantía 0 0 0 -4. ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA 262.788 150.008 112.780 75,18%

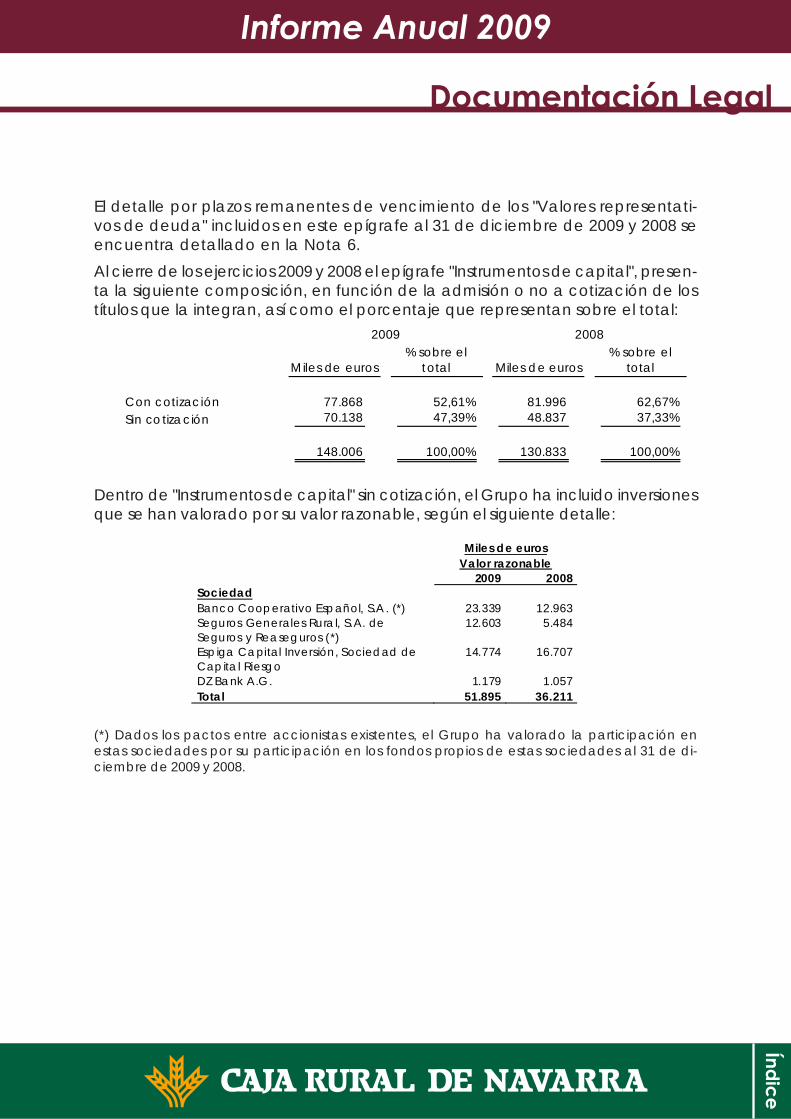

4.1. Valores representativos de deuda 114.782 19.175 95.607 498,60% 4.2. Instrumentos de capital 148.006 130.833 17.173 13,13%

Pro-memoria: Prestados o en garantía 0 0 0 -5. INVERSIONES CREDITICIAS 6.119.856 5.769.000 350.856 6,08%

5.1. Depósitos en entidades de crédito 253.744 336.766 -83.022 -24,65% 5.2. Crédito a la clientela 5.764.207 5.306.096 458.111 8,63% 5.3. Valores representativos de deuda 101.905 126.138 -24.233 -19,21%

Pro-memoria: Prestados o en garantía 1.070.437 849.613 220.824 25,99%6. CARTERA DE INVERSIÓN A VENCIMIENTO 28.979 14.848 14.131 95,17% Pro-memoria: Prestados o en garantía 0 0 0 -

7. AJUSTES A ACTIVOS FINANCIEROS POR MACRO-COBERTURAS 0 0 0 -8. DERIVADOS DE COBERTURA 1.770 7.482 -5.712 -76,34%9. ACTIVOS NO CORRIENTES EN VENTA 10.564 6.999 3.565 50,94%10. PARTICIPACIONES 57.199 69.511 -12.312 -17,71%

10.1. Entidades asociadas 57.199 69.511 -12.312 -17,71% 10.2. Entidades multigrupo 0 0 0 -

11. CONTRATOS DE SEGUROS VINCULADOS A PENSIONES 0 0 0 -12. ACTIVOS POR REASEGUROS 0 0 0 -

VARIACIONES

���������� ����

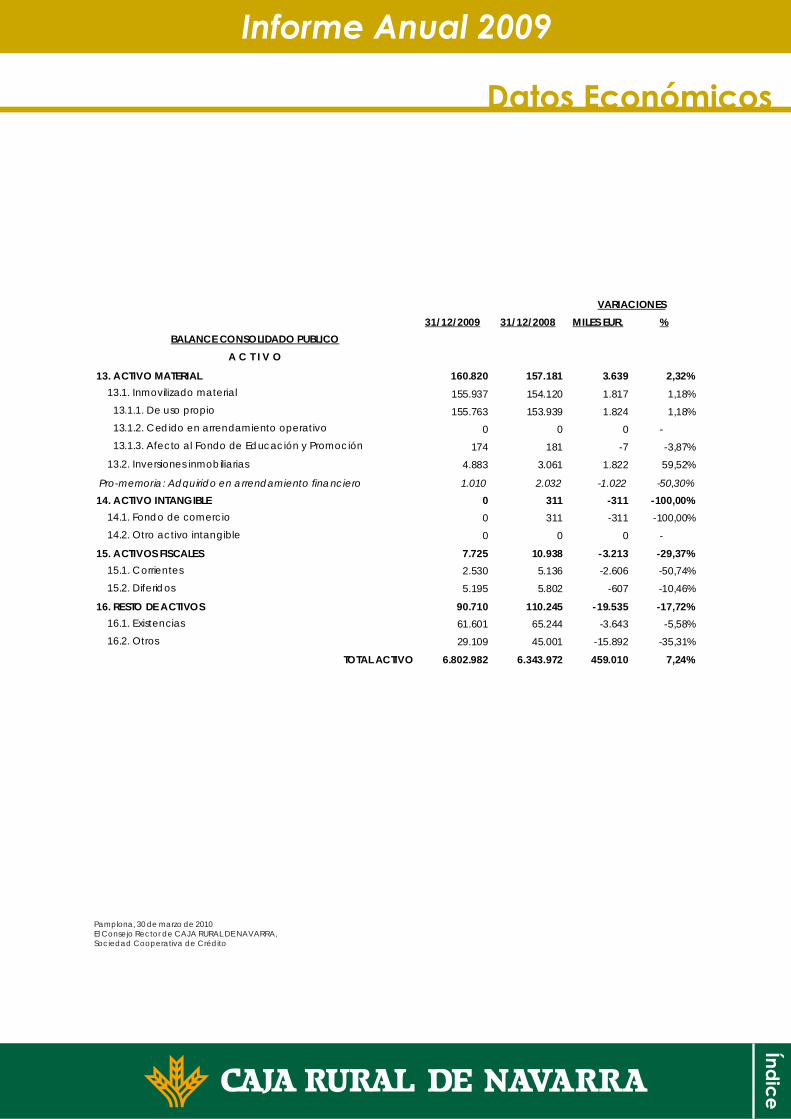

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

31/12/2009 31/12/2008 MILES EUR. %BALANCE CONSOLIDADO PUBLICO

A C T I V O

13. ACTIVO MATERIAL 160.820 157.181 3.639 2,32% 13.1. Inmovilizado material 155.937 154.120 1.817 1,18%

13.1.1. De uso propio 155.763 153.939 1.824 1,18%13.1.2. Cedido en arrendamiento operativo 0 0 0 -13.1.3. Afecto al Fondo de Educación y Promoción 174 181 -7 -3,87%

13.2. Inversiones inmobiliarias 4.883 3.061 1.822 59,52%

Pro-memoria: Adquirido en arrendamiento financiero 1.010 2.032 -1.022 -50,30%14. ACTIVO INTANGIBLE 0 311 -311 -100,00%

14.1. Fondo de comercio 0 311 -311 -100,00% 14.2. Otro activo intangible 0 0 0 -

15. ACTIVOS FISCALES 7.725 10.938 -3.213 -29,37% 15.1. Corrientes 2.530 5.136 -2.606 -50,74% 15.2. Diferidos 5.195 5.802 -607 -10,46%

16. RESTO DE ACTIVOS 90.710 110.245 -19.535 -17,72% 16.1. Existencias 61.601 65.244 -3.643 -5,58% 16.2. Otros 29.109 45.001 -15.892 -35,31%

TOTAL ACTIVO 6.802.982 6.343.972 459.010 7,24%

VARIACIONES

���������� ����

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

31/12/2009 31/12/2008 MILES EUR. %BALANCE CONSOLIDADO PUBLICO

P A S I V O 0 -1. CARTERA DE NEGOCIACIÓN 8.793 5.218 3.575 68,51%

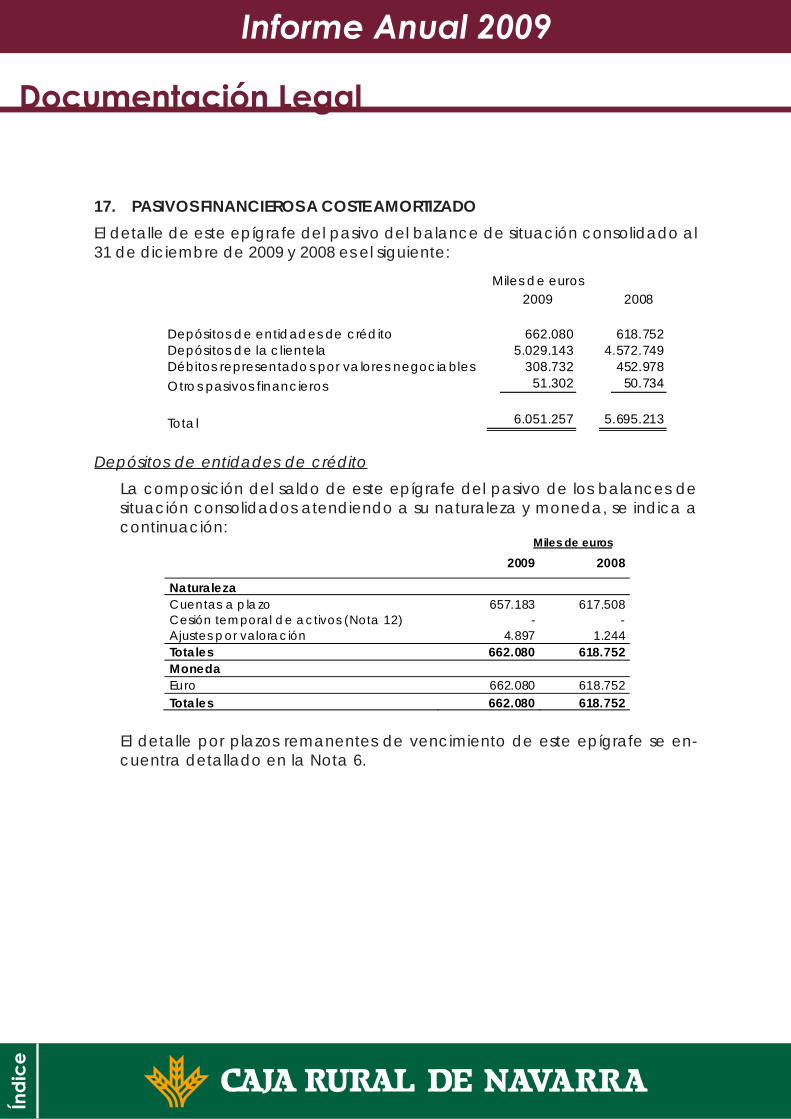

1.5. Derivados de negociación 8.793 5.218 3.575 68,51%2. OTROS PASIVOS FINANCIEROS A VALOR RAZONABLE CON CAMBIOS EN PÉRDIDAS Y GANANCIAS 0 0 0 -3. PASIVOS FINANCIEROS A COSTE AMORTIZADO 6.051.257 5.695.213 356.044 6,25%

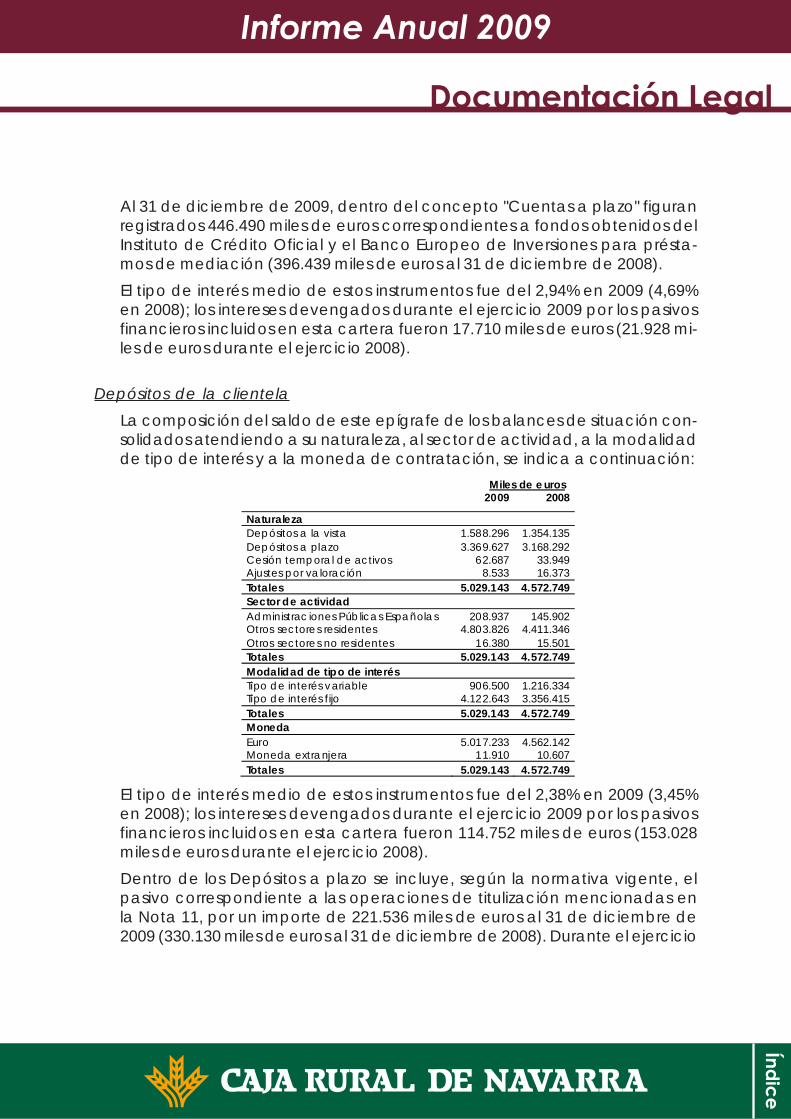

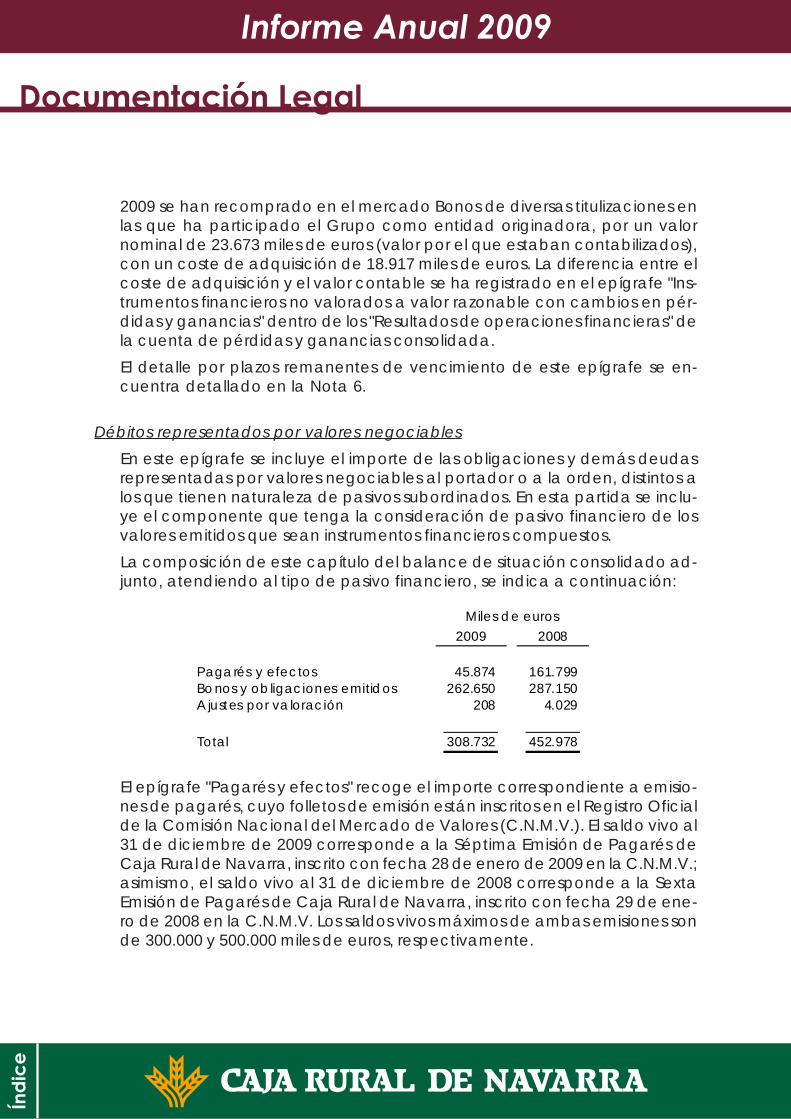

3.1 Depósitos de bancos centrales 0 0 0 - 3.2. Depósitos de entidades de crédito 662.080 618.752 43.328 7,00% 3.3. Depósitos de la clientela 5.029.143 4.572.749 456.394 9,98% 3.4. Débitos representados por valores negociables 308.732 452.978 -144.246 -31,84% 3.5. Pasivos subordinados 0 0 0 - 3.6. Otros pasivos financieros 51.302 50.734 568 1,12%

4. AJUSTES A PASIVOS FINANCIEROS POR MACRO-COBERTURAS 0 0 0 -5. DERIVADOS DE COBERTURA 8.062 11.722 -3.660 -31,22%6. PASIVOS ASOCIADOS CON ACTIVOS NO CORRIENTES EN VENTA 0 0 0 -7. PASIVOS POR CONTRATOS DE SEGUROS 0 0 0 -8. PROVISIONES 8.574 6.973 1.601 22,96%

8.1. Fondo para pensiones y obligaciones similares 0 0 0 -

8.2. Provisiones para impuestos y otras contingencias legales 0 0 0 -

8.3. Provisiones para riesgos y compromisos contingentes 8.572 6.884 1.688 24,52% 8.4. Otras provisiones 2 89 -87 -97,75%

9. PASIVOS FISCALES 12.468 8.554 3.914 45,76% 9.1. Corrientes 2.060 2.573 -513 -19,94% 9.2. Diferidos 10.408 5.981 4.427 74,02%

10. FONDO DE EDUCACION Y PROMOCION 16.358 17.100 -742 -4,34%11. RESTO DE PASIVOS 46.857 37.012 9.845 26,60%12. CAPITAL REEMBOLSABLE A LA VISTA 0 0 0 -

TOTAL PASIVO 6.152.369 5.781.792 370.577 6,41%

VARIACIONES

���������� ����

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

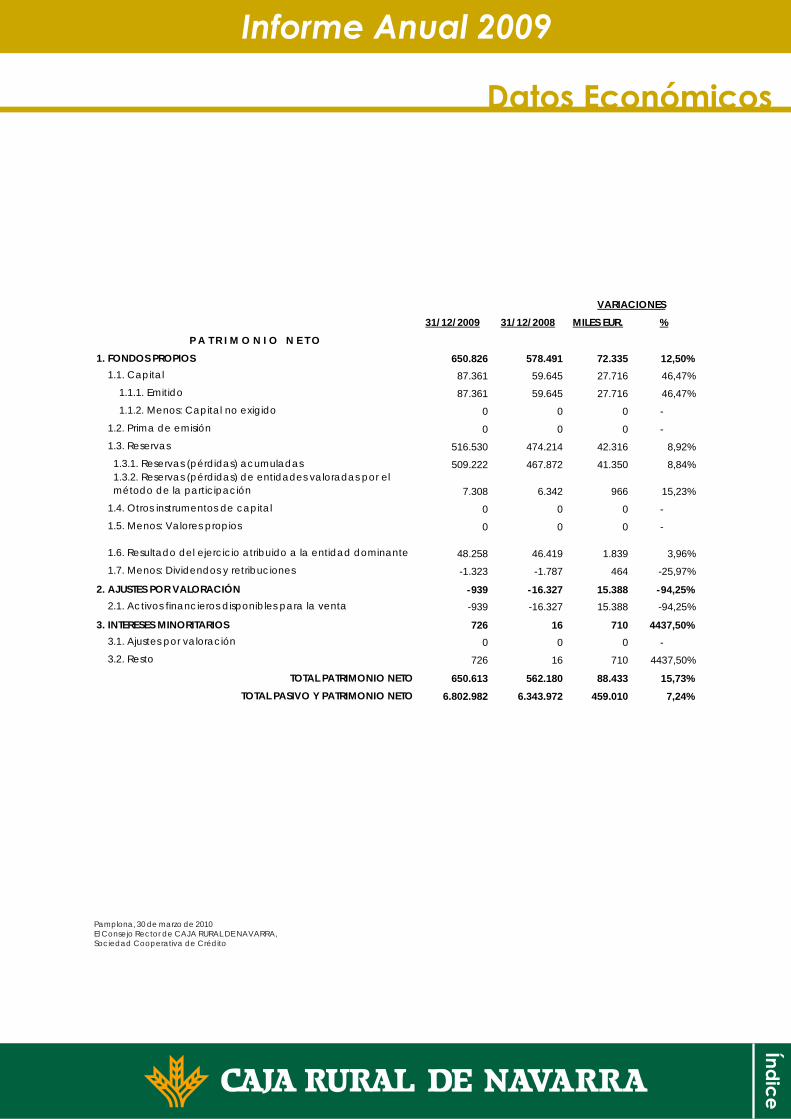

31/12/2009 31/12/2008 MILES EUR. %P A T R I M O N I O N E T O

1. FONDOS PROPIOS 650.826 578.491 72.335 12,50% 1.1. Capital 87.361 59.645 27.716 46,47%

1.1.1. Emitido 87.361 59.645 27.716 46,47% 1.1.2. Menos: Capital no exigido 0 0 0 -

1.2. Prima de emisión 0 0 0 - 1.3. Reservas 516.530 474.214 42.316 8,92%

1.3.1. Reservas (pérdidas) acumuladas 509.222 467.872 41.350 8,84%1.3.2. Reservas (pérdidas) de entidades valoradas por el método de la participación 7.308 6.342 966 15,23%

1.4. Otros instrumentos de capital 0 0 0 - 1.5. Menos: Valores propios 0 0 0 -

1.6. Resultado del ejercicio atribuido a la entidad dominante 48.258 46.419 1.839 3,96% 1.7. Menos: Dividendos y retribuciones -1.323 -1.787 464 -25,97%

2. AJUSTES POR VALORACIÓN -939 -16.327 15.388 -94,25% 2.1. Activos financieros disponibles para la venta -939 -16.327 15.388 -94,25%

3. INTERESES MINORITARIOS 726 16 710 4437,50% 3.1. Ajustes por valoración 0 0 0 - 3.2. Resto 726 16 710 4437,50%

TOTAL PATRIMONIO NETO 650.613 562.180 88.433 15,73% TOTAL PASIVO Y PATRIMONIO NETO 6.802.982 6.343.972 459.010 7,24%

VARIACIONES

���������� ����

Cuenta de Pérdidas y Gananciasal 31/12/09 y 31/12/08

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

31/12/2009 31/12/2008 MILES EUR. %CUENTA DE PERDIDAS Y GANANCIAS CONSOLIDADA PUBLICA

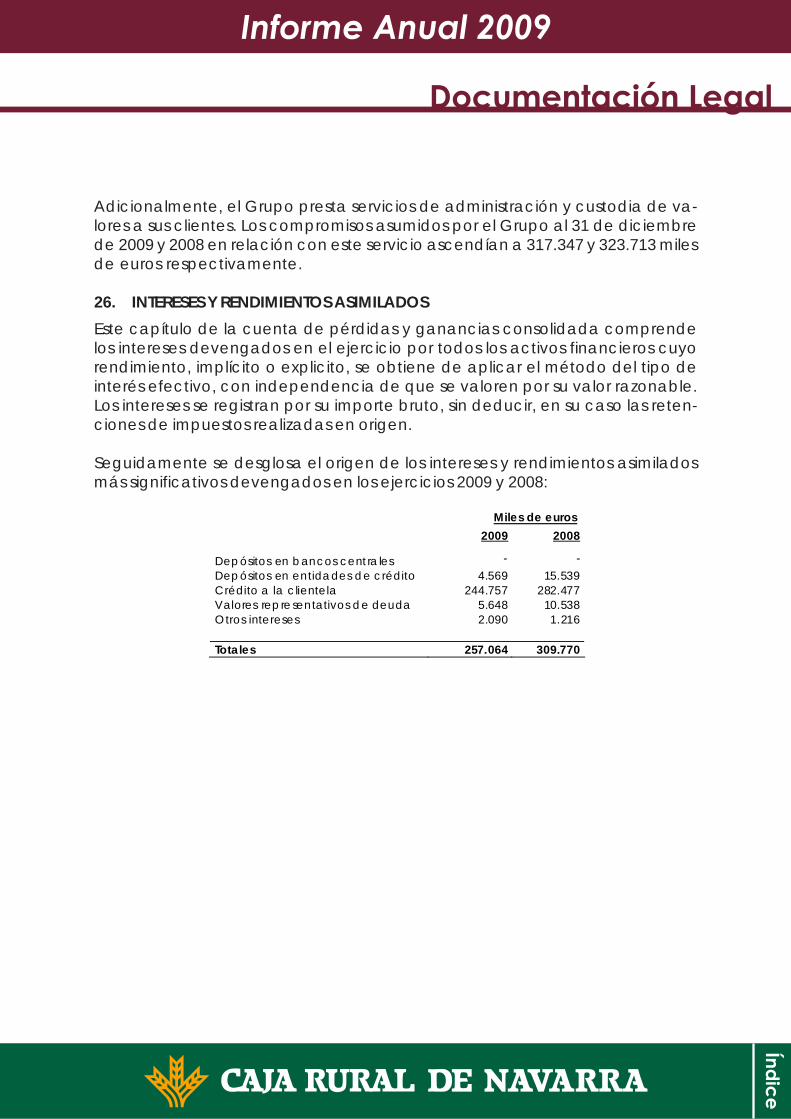

1. Intereses y rendimientos asimilados 257.064 309.770 -52.706 -17,01%2. Intereses y cargas asimiladas 142.915 201.966 -59.051 -29,24%3. Remuneración de capital reembolsable a la vista 0 0 0 -A) MARGEN DE INTERESES 114.149 107.804 6.345 5,89%4. Rendimiento de instrumentos de capital 4.149 3.085 1.064 34,49%

4.1. Cartera de negociación 0 48 -48 -100,00% 4.2. Otros activos financieros a valor razonable con cambios en pérdidas y ganancias 0 0 0 - 4.3. Activos financieros disponibles para la venta 4.149 3.037 1.112 36,62%

5. Resultado de entidades valoradas por el método de la participación 582 1.302 -720 -55,30%6. Comisiones percibidas 40.054 40.446 -392 -0,97%7. Comisiones pagadas 4.909 4.746 163 3,43%8. Resultado de operaciones financieras (neto) 15.684 -6.329 22.013 -347,81%

8.1. Cartera de negociación 7.200 -2.619 9.819 -374,91% 8.2. Otros instrumentos financieros a valor razonable con cambios en pérdidas y ganancias 24 -2.122 2.146 -101,13% 8.3. Instrumentos financieros no valorados a valor razonable con cambios en pérdidas y ganancias 7.376 -743 8.119 -1092,73% 8.4. Otros 1.084 -845 1.929 -228,28%

9. Diferencias de cambio (neto) 471 491 -20 -4,07%10. Otros productos de explotación 128.643 147.625 -18.982 -12,86%

10.1. Ingresos de contratos de seguros y reaseguros emitidos 0 0 0 -

10.2. Ventas e ingresos por prestación de servicios no financieros 122.205 143.565 -21.360 -14,88%10.3. Resto de productos de explotación 6.438 4.060 2.378 58,57%

11. Otras cargas de explotación 91.089 112.567 -21.478 -19,08% 11.1. Gastos de contratos de seguros y reaseguros 0 0 0 - 11.2. Variación de existencias -3.477 -1.308 -2.169 165,83% 11.3. Resto de cargas de explotación 94.566 113.875 -19.309 -16,96%

VARIACIONES

���������� ����

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

31/12/2009 31/12/2008 MILES EUR. %CUENTA DE PERDIDAS Y GANANCIAS CONSOLIDADA PUBLICA

B) MARGEN BRUTO 207.734 177.111 30.623 17,29%12. Gastos de administración 93.787 88.877 4.910 5,52%

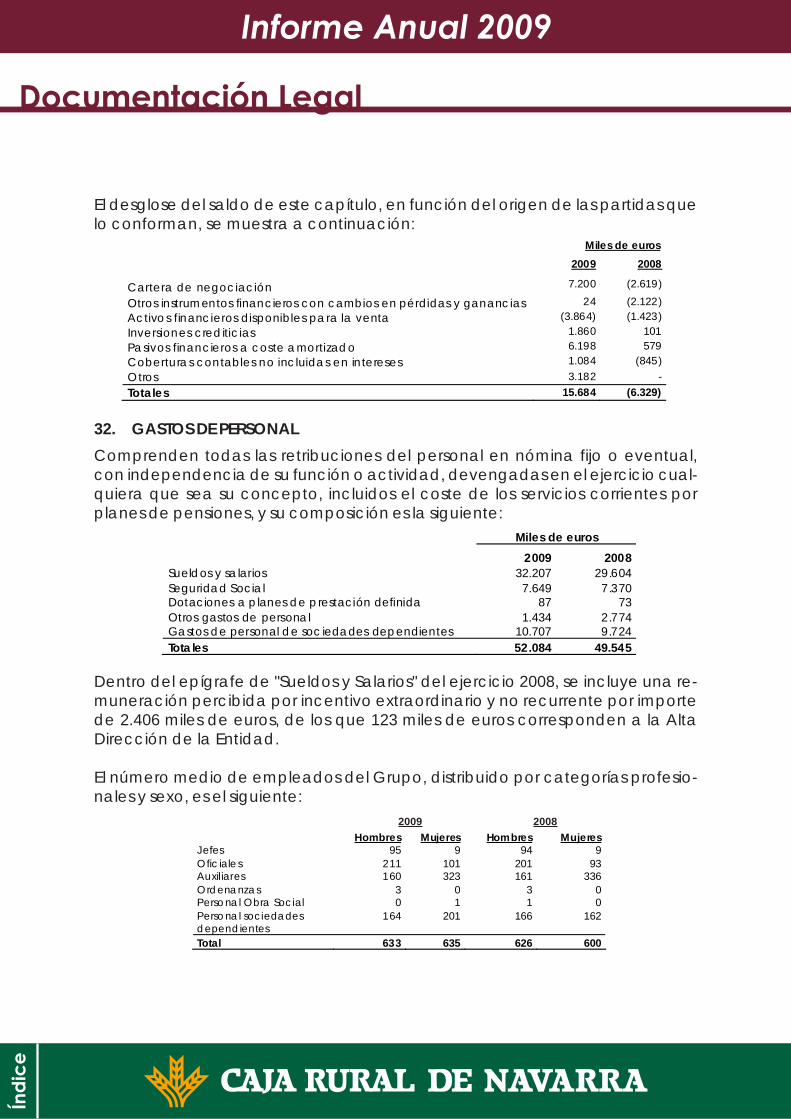

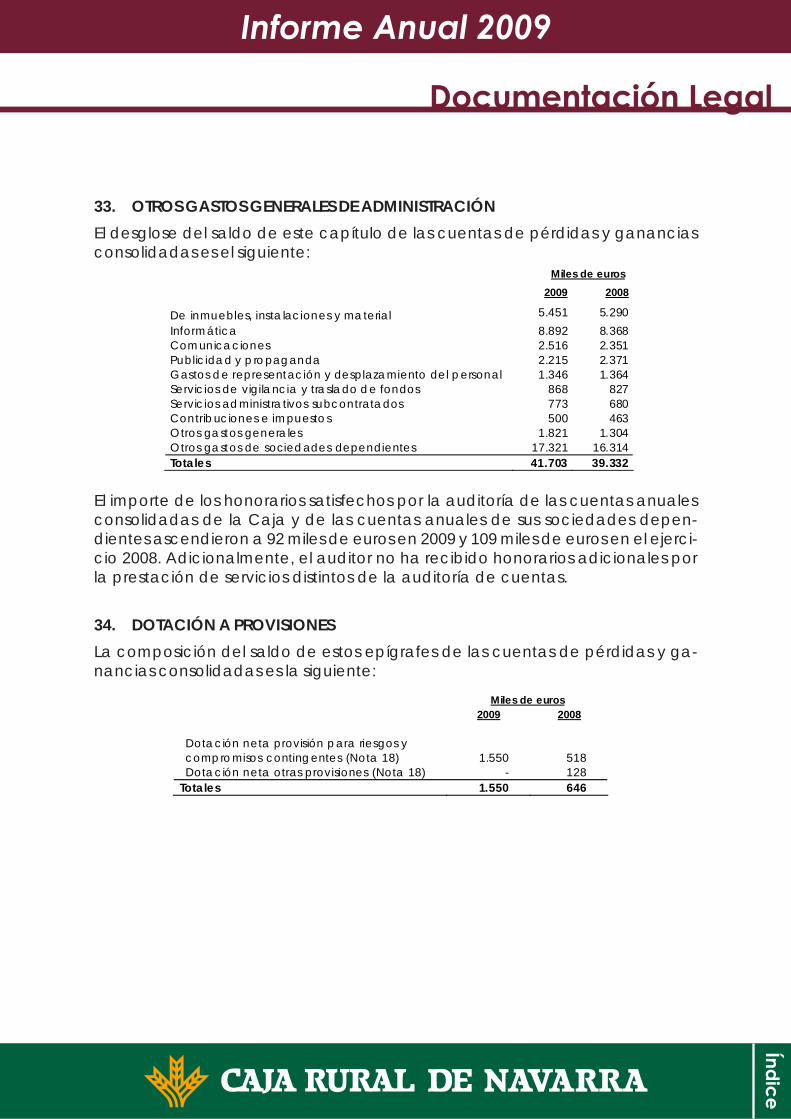

12.1. Gastos de personal 52.084 49.545 2.539 5,12% 12.2. Otros gastos generales de administración 41.703 39.332 2.371 6,03%

13. Amortización 12.596 11.693 903 7,72% 13.1. Inmovilizado material 12.553 11.650 903 7,75% 13.2. Inversiones inmobiliarias 43 43 0 0,00% 13.3. Otro activo intangible 0 0 0 -

14. Dotaciones a provisiones (neto) 1.550 646 904 139,94%15. Pérdidas por deterioro de activos financieros (neto) 48.181 24.270 23.911 98,52%

15.1. Inversiones crediticias 44.982 21.615 23.367 108,11% 15.2. Otros instumentos financieros no valorados a valor razonable con cambios en pérdidas y ganancias 3.199 2.655 544 20,49%

15.2.1. Activos financieros valorados al coste 315 0 315 - 15.2.2. Activos financieros disponibles para la venta 2.884 2.655 229 8,62% 15.2.3. Cartera de inversión a vencimiento 0 0 0 -

C) RESULTADO DE LA ACTIVIDAD DE EXPLOTACIÓN 51.620 51.625 -5 -0,01%16. Pérdidas por deterioro del resto de activos (neto) 3.765 477 3.288 689,31%

16.1. Fondo de comercio y otro activo intangible 311 0 311 - 16.1.1. Fondo de comercio 311 0 311 - 16.1.2. Otro activo intangible 0 0 0 -

16.2. Otros activos 3.454 477 2.977 624,11% 16.2.1. Inmovilizado material 0 514 -514 -100,00% 16.2.2. Inversiones inmobiliarias 0 0 0 - 16.2.3. Participaciones 1.486 0 1.486 - 16.2.4. Resto 1.968 -37 2.005 -5418,92%

17. Ganancias (pérdidas) en la baja de activos no clasificados como no corrientes en venta 3.061 -141 3.202 -2270,92%18. Diferencia negativa en combinaciones de negocios 0 0 0 -19. Ganancias (pérdidas) de activos no corrientes en venta no clasificados como operaciones interrumpidas 2.694 1.106 1.588 143,58%

VARIACIONES

���������� ����

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

31/12/2009 31/12/2008 MILES EUR. %CUENTA DE PERDIDAS Y GANANCIAS CONSOLIDADA PUBLICA

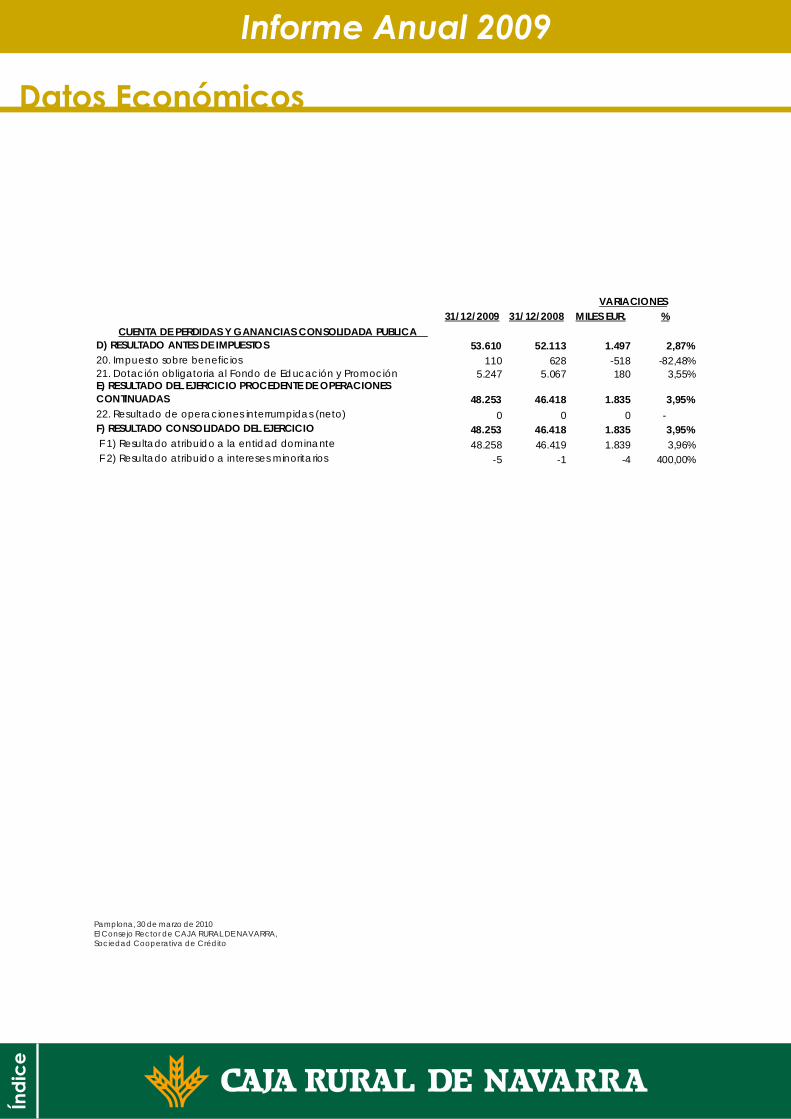

D) RESULTADO ANTES DE IMPUESTOS 53.610 52.113 1.497 2,87%20. Impuesto sobre beneficios 110 628 -518 -82,48%21. Dotación obligatoria al Fondo de Educación y Promoción 5.247 5.067 180 3,55%E) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS 48.253 46.418 1.835 3,95%22. Resultado de operaciones interrumpidas (neto) 0 0 0 -F) RESULTADO CONSOLIDADO DEL EJERCICIO 48.253 46.418 1.835 3,95% F 1) Resultado atribuido a la entidad dominante 48.258 46.419 1.839 3,96% F 2) Resultado atribuido a intereses minoritarios -5 -1 -4 400,00%

VARIACIONES

���������� ����

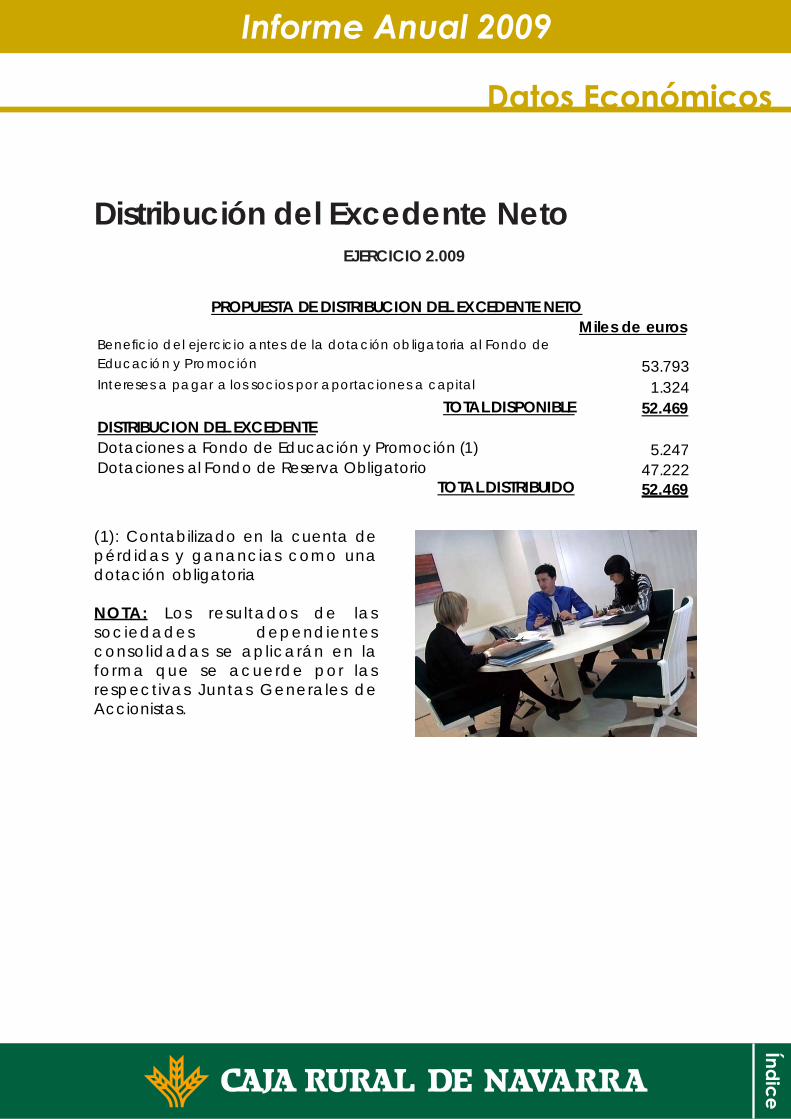

Distribución del Excedente NetoEJERCICIO 2.009

(1): Contabilizado en la cuenta depérdidas y ganancias como unadotación obligatoria

NOTA: Los resultados de lassociedades dependientesconsolidadas se aplicarán en laforma que se acuerde por lasrespectivas Juntas Generales deAccionistas.

Miles de eurosBeneficio del ejercicio antes de la dotación obligatoria al Fondo de Educación y Promoción 53.793Intereses a pagar a los socios por aportaciones a capital 1.324

TOTAL DISPONIBLE 52.469DISTRIBUCION DEL EXCEDENTEDotaciones a Fondo de Educación y Promoción (1) 5.247Dotaciones al Fondo de Reserva Obligatorio 47.222

TOTAL DISTRIBUIDO 52.469

PROPUESTA DE DISTRIBUCION DEL EXCEDENTE NETO

���������� ����

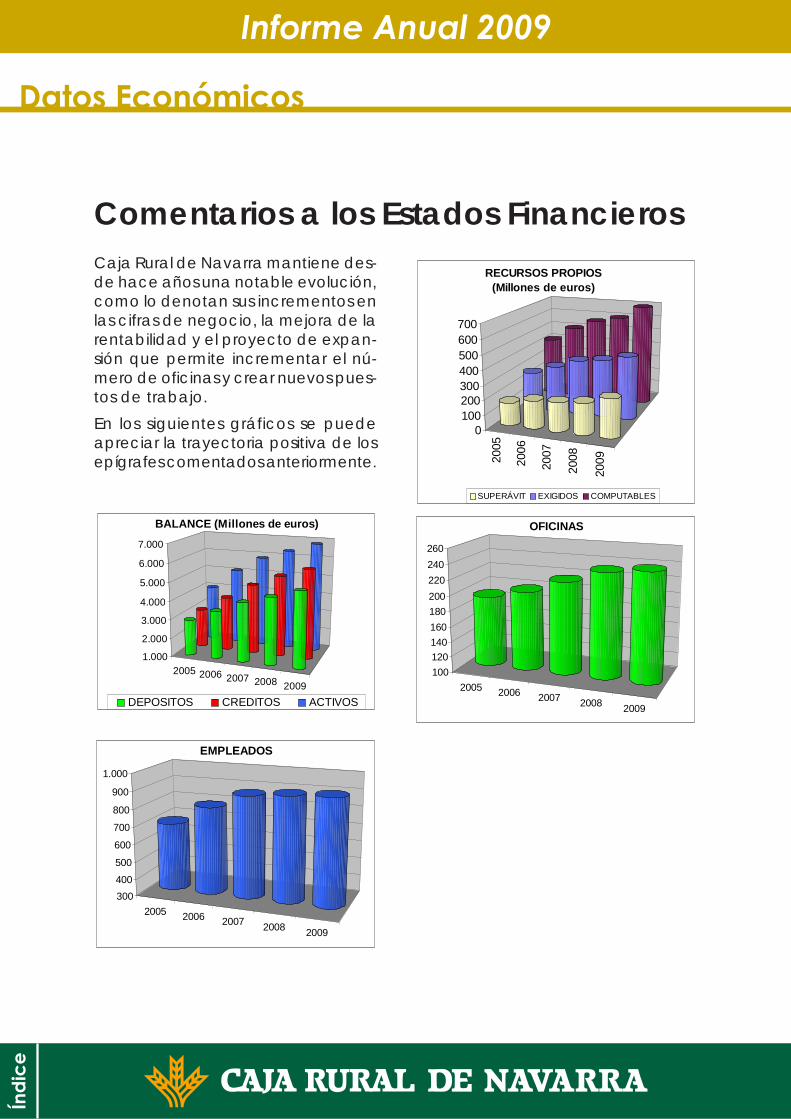

Comentarios a los Estados FinancierosCaja Rural de Navarra mantiene des-de hace años una notable evolución,como lo denotan sus incrementos enlas cifras de negocio, la mejora de larentabilidad y el proyecto de expan-sión que permite incrementar el nú-mero de oficinas y crear nuevos pues-tos de trabajo.En los siguientes gráficos se puedeapreciar la trayectoria positiva de losepígrafes comentados anteriormente.

2005 2006 2007 2008 2009

1.000

2.000

3.000

4.000

5.000

6.000

7.000

BALANCE (Millones de euros)

DEPOSITOS CREDITOS ACTIVOS

2005 2006 2007 2008 2009

300400

500

600

700

800

900

1.000

EMPLEADOS

2005 2006 2007 2008 2009

100120140160180200220240260

OFICINAS

2005

2006

2007

2008

2009

0100200300400500600700

RECURSOS PROPIOS(Millones de euros)

SUPERÁVIT EXIGIDOS COMPUTABLES

���������� ����

���������� ����

���������� ����

���������� ����

CAJA RURAL DE NAVARRASociedad Cooperativa de Crédito

y Sociedades Dependientes

Cuentas anuales consolidadas formuladaspor el Consejo Rector de

CAJA RURAL DE NAVARRA, SOCIEDAD COOPERATIVA DE CRÉDITOen su reunión del día 30 de marzo de 2010

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

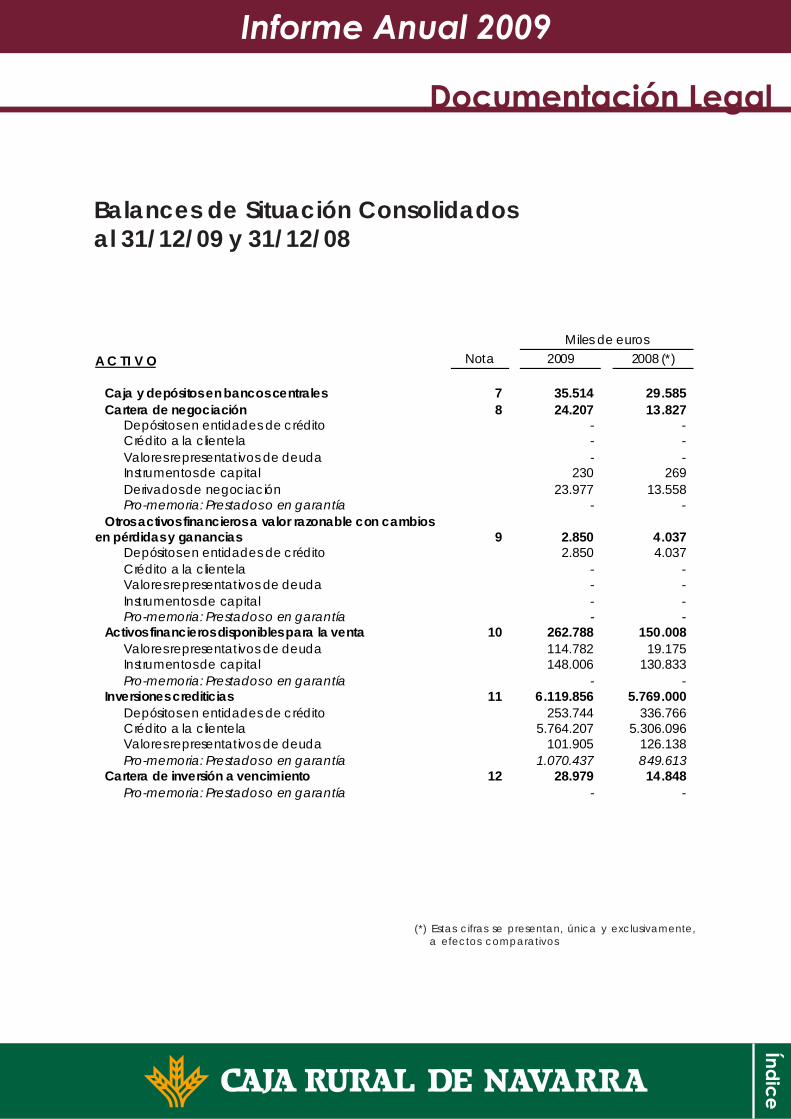

Balances de Situación Consolidadosal 31/12/09 y 31/12/08

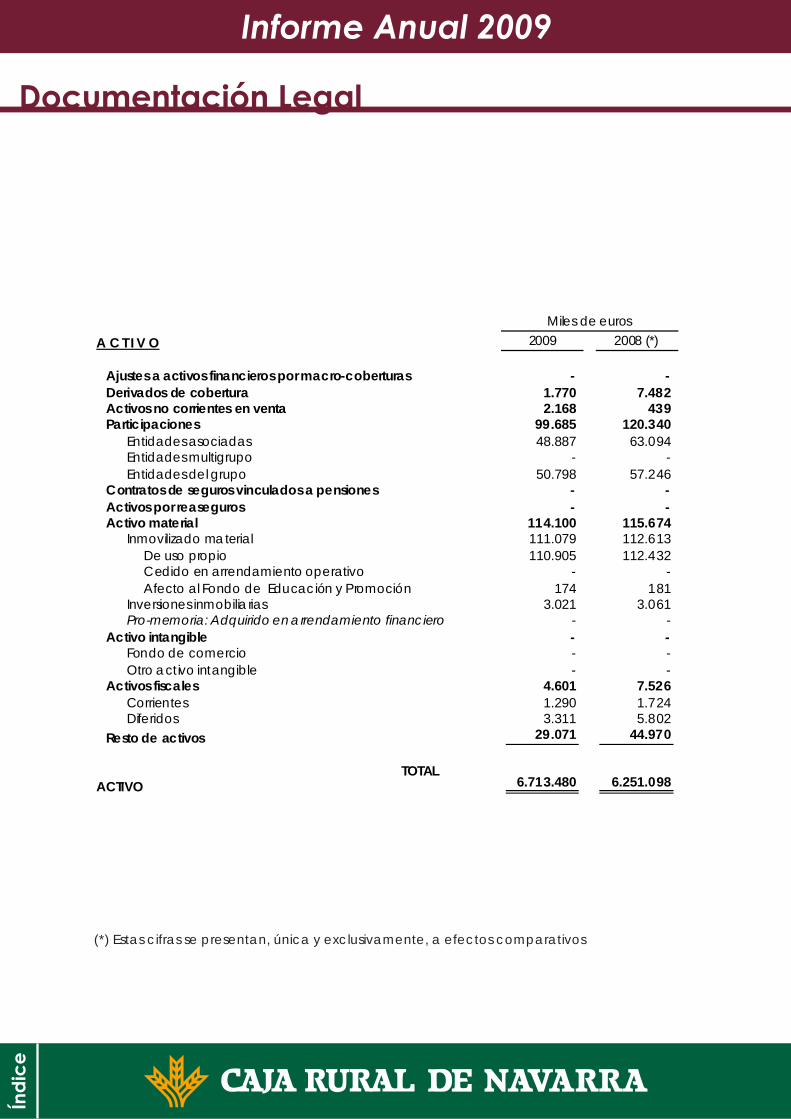

Miles de euros A C T I V O Nota 2009 2008 (*) Caja y depósitos en bancos centrales 7 35.514 29.585 Cartera de negociación 8 24.207 13.827 Depósitos en entidades de crédito - - Crédito a la clientela - - Valores representativos de deuda - - Instrumentos de capital 230 269 Derivados de negociación 23.977 13.558 Pro-memoria: Prestados o en garantía - - Otros activos financieros a valor razonable con cambios en pérdidas y ganancias 9 2.850 4.037 Depósitos en entidades de crédito 2.850 4.037 Crédito a la clientela - - Valores representativos de deuda - - Instrumentos de capital - - Pro-memoria: Prestados o en garantía - - Activos financieros disponibles para la venta 10 262.788 150.008 Valores representativos de deuda 114.782 19.175 Instrumentos de capital 148.006 130.833 Pro-memoria: Prestados o en garantía - - Inversiones crediticias 11 6.119.856 5.769.000 Depósitos en entidades de crédito 253.744 336.766 Crédito a la clientela 5.764.207 5.306.096 Valores representativos de deuda 101.905 126.138 Pro-memoria: Prestados o en garantía 1.070.437 849.613 Cartera de inversión a vencimiento 12 28.979 14.848 Pro-memoria: Prestados o en garantía - -

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

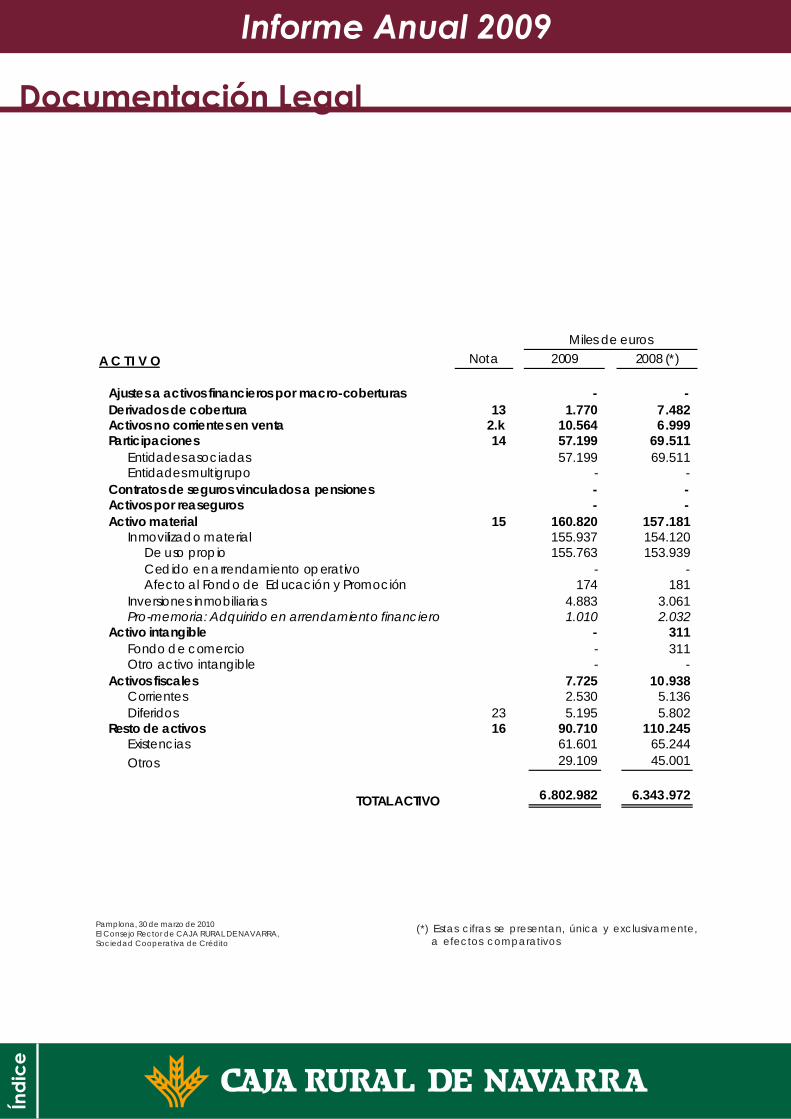

Miles de euros A C T I V O Nota 2009 2008 (*) Ajustes a activos financieros por macro-coberturas - - Derivados de cobertura 13 1.770 7.482 Activos no corrientes en venta 2.k 10.564 6.999 Participaciones 14 57.199 69.511 Entidades asociadas 57.199 69.511 Entidades multigrupo - - Contratos de seguros vinculados a pensiones - - Activos por reaseguros - - Activo material 15 160.820 157.181 Inmovilizado material 155.937 154.120 De uso propio 155.763 153.939 Cedido en arrendamiento operativo - - Afecto al Fondo de Educación y Promoción 174 181 Inversiones inmobiliarias 4.883 3.061 Pro-memoria: Adquirido en arrendamiento financiero 1.010 2.032 Activo intangible - 311 Fondo de comercio - 311 Otro activo intangible - - Activos fiscales 7.725 10.938 Corrientes 2.530 5.136 Diferidos 23 5.195 5.802 Resto de activos 16 90.710 110.245 Existencias 61.601 65.244 Otros 29.109 45.001 TOTAL ACTIVO 6.802.982 6.343.972

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

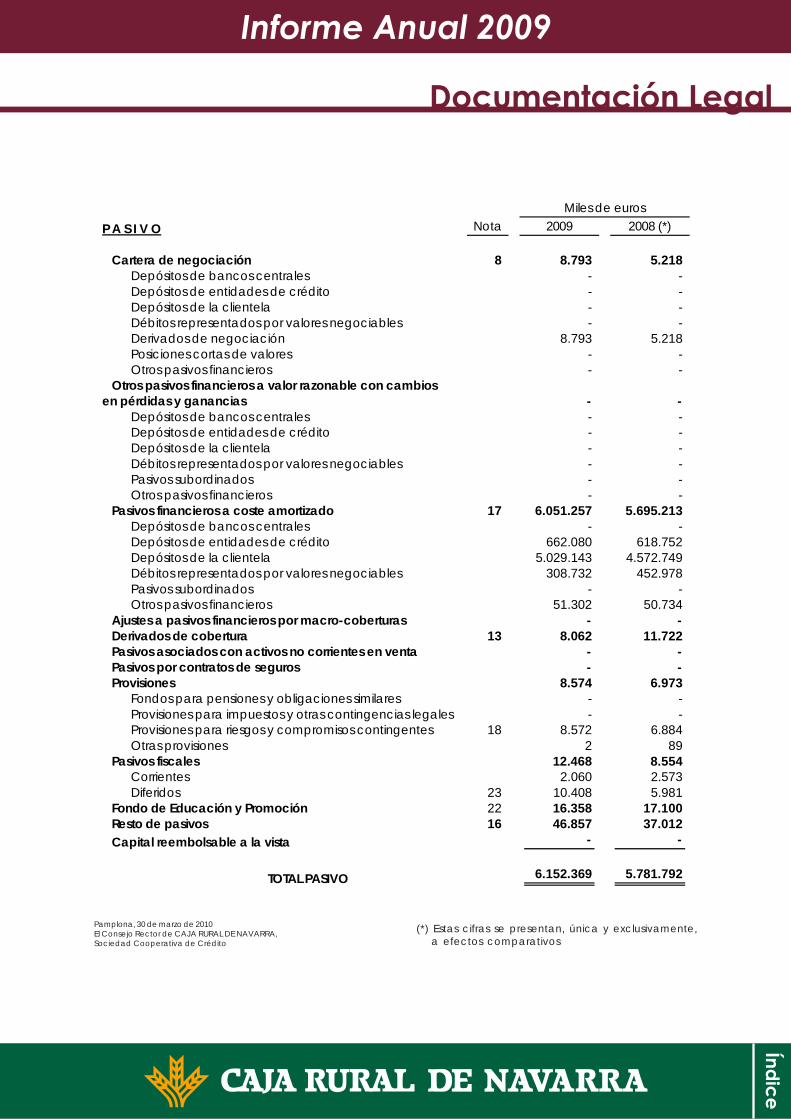

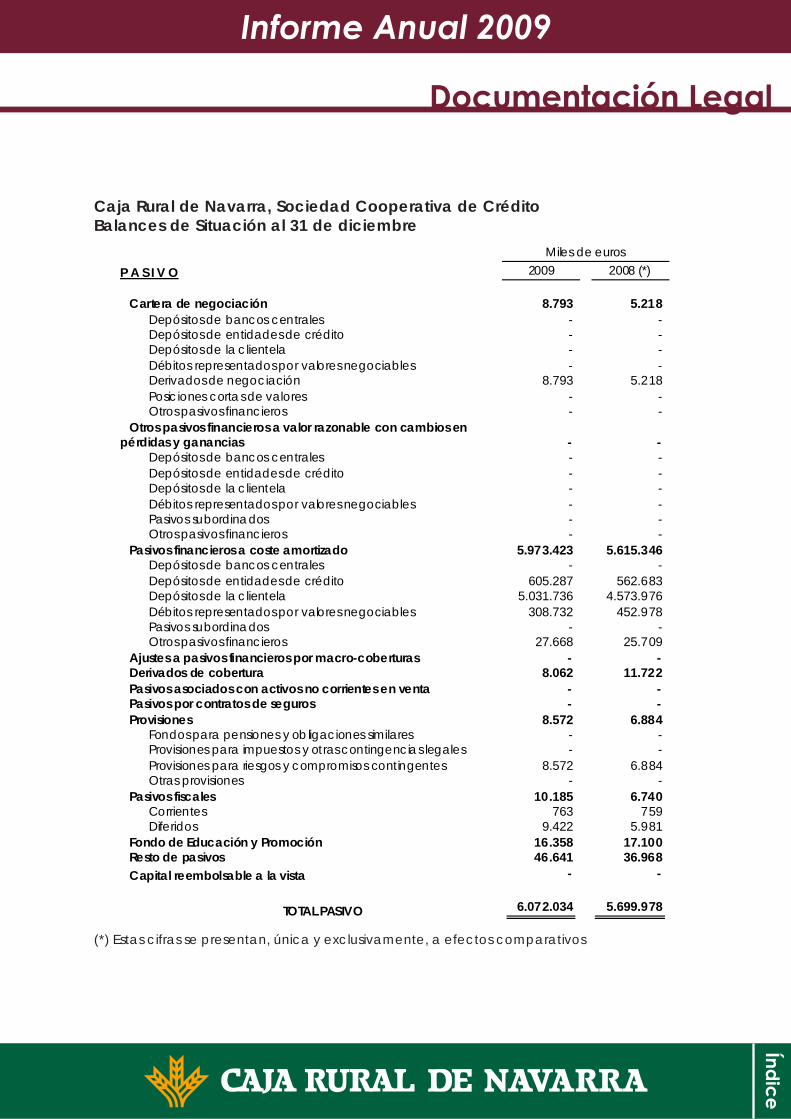

Miles de euros P A S I V O Nota 2009 2008 (*) Cartera de negociación 8 8.793 5.218 Depósitos de bancos centrales - - Depósitos de entidades de crédito - - Depósitos de la clientela - - Débitos representados por valores negociables - - Derivados de negociación 8.793 5.218 Posiciones cortas de valores - - Otros pasivos financieros - - Otros pasivos financieros a valor razonable con cambios en pérdidas y ganancias - - Depósitos de bancos centrales - - Depósitos de entidades de crédito - - Depósitos de la clientela - - Débitos representados por valores negociables - - Pasivos subordinados - - Otros pasivos financieros - - Pasivos financieros a coste amortizado 17 6.051.257 5.695.213 Depósitos de bancos centrales - - Depósitos de entidades de crédito 662.080 618.752 Depósitos de la clientela 5.029.143 4.572.749 Débitos representados por valores negociables 308.732 452.978 Pasivos subordinados - - Otros pasivos financieros 51.302 50.734 Ajustes a pasivos financieros por macro-coberturas - - Derivados de cobertura 13 8.062 11.722 Pasivos asociados con activos no corrientes en venta - - Pasivos por contratos de seguros - - Provisiones 8.574 6.973 Fondos para pensiones y obligaciones similares - - Provisiones para impuestos y otras contingencias legales - - Provisiones para riesgos y compromisos contingentes 18 8.572 6.884 Otras provisiones 2 89 Pasivos fiscales 12.468 8.554 Corrientes 2.060 2.573 Diferidos 23 10.408 5.981 Fondo de Educación y Promoción 22 16.358 17.100 Resto de pasivos 16 46.857 37.012 Capital reembolsable a la vista - - TOTAL PASIVO 6.152.369 5.781.792

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

Miles de euros Nota 2009 2008 (*) PATRIMONIO NETO Fondos propios 650.826 578.491 Capital 20 87.361 59.645 Emitido 87.361 59.645 Menos: Capital no exigido - - Prima de emisión - - Reservas 21 516.530 474.214 Reservas (pérdidas) acumuladas 509.222 467.872 Reservas (pérdidas) de entidades valoradas por el

método de la participación 7.308 6.342 Otros instrumentos de capital - - De instrumentos financieros compuestos - - Resto de instrumentos de capital - - Menos: Valores propios - - Resultado del ejercicio atribuido a la entidad dominante 48.258 46.419 Menos: Dividendos y retribuciones (1.323) (1.787) Ajustes por valoración 19 (939) (16.327) Activos financieros disponibles para la venta (939) (16.327) Coberturas de los flujos de efectivo - - Coberturas de inversiones netas en negocios en el extranjero - - Diferencias de cambio - - Activos no corrientes en venta - - Entidades valoradas por el método de la participación - - Resto de ajustes por valoración - - Intereses minoritarios 726 16 Ajustes por valoración - - Resto 726 16 TOTAL PATRIMONIO NETO 650.613 562.180 TOTAL PATRIMONIO NETO Y PASIVO 6.802.982 6.343.972 PRO-MEMORIA Riesgos contingentes 24 861.294 532.892 Compromisos contingentes 24 1.233.230 1.174.653

���������� ����

Miles de euros Nota 2009 2008 (*) Intereses y rendimientos asimilados 26 257.064 309.770 Intereses y cargas asimiladas 27 (142.915) (201.966) Remuneración de capital reembolsable a la vista - - MARGEN DE INTERESES 114.149 107.804 Rendimiento de instrumentos de capital 28 4.149 3.085 Resultado de entidades valoradas por el método de la participación 582 1.302 Comisiones percibidas 29 40.054 40.446 Comisiones pagadas 30 (4.909) (4.746) Resultados de operaciones financieras (neto) 31 15.684 (6.329) Cartera de negociación 7.200 (2.619) Otros instrumentos financieros a valor razonable con cambios en pérdidas y ganancias 24 (2.122) Instrumentos financieros no valorados a valor razonable con cambios en pérdidas y

ganancias 7.376 (743) Otros 1.084 (845) Diferencias de cambio (neto) 471 491 Otros productos de explotación 128.643 147.625 Ingresos de contratos de seguros y reaseguros emitidos - - Ventas e ingresos por prestación de servicios no financieros 122.205 143.565 Resto de productos de explotación 6.438 4.060 Otras cargas de explotación (91.089) (112.567) Gastos de contratos de seguros y reaseguros - - Variación de existencias 3.477 1.308 Resto de cargas de explotación (94.566) (113.875) MARGEN BRUTO 207.734 177.111 Gastos de administración (93.787) (88.877) Gastos de personal 32 (52.084) (49.545) Otros gastos generales de administración 33 (41.703) (39.332) Amortización 15 (12.596) (11.693) Dotación a provisiones (neto) 34 (1.550) (646) Pérdidas por deterioro de activos financieros (neto) (48.181) (24.270) Inversiones crediticias 11 (44.982) (21.615) Otros instrumentos financieros no valorados a valor razonable con cambios en

pérdidas y ganancias 10-12 (3.199) (2.655)

Cuentas de Pérdidas y Ganancias Consolidadascorrespondientes a los ejercicios terminadosel 31 de Diciembre

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

���������� ����

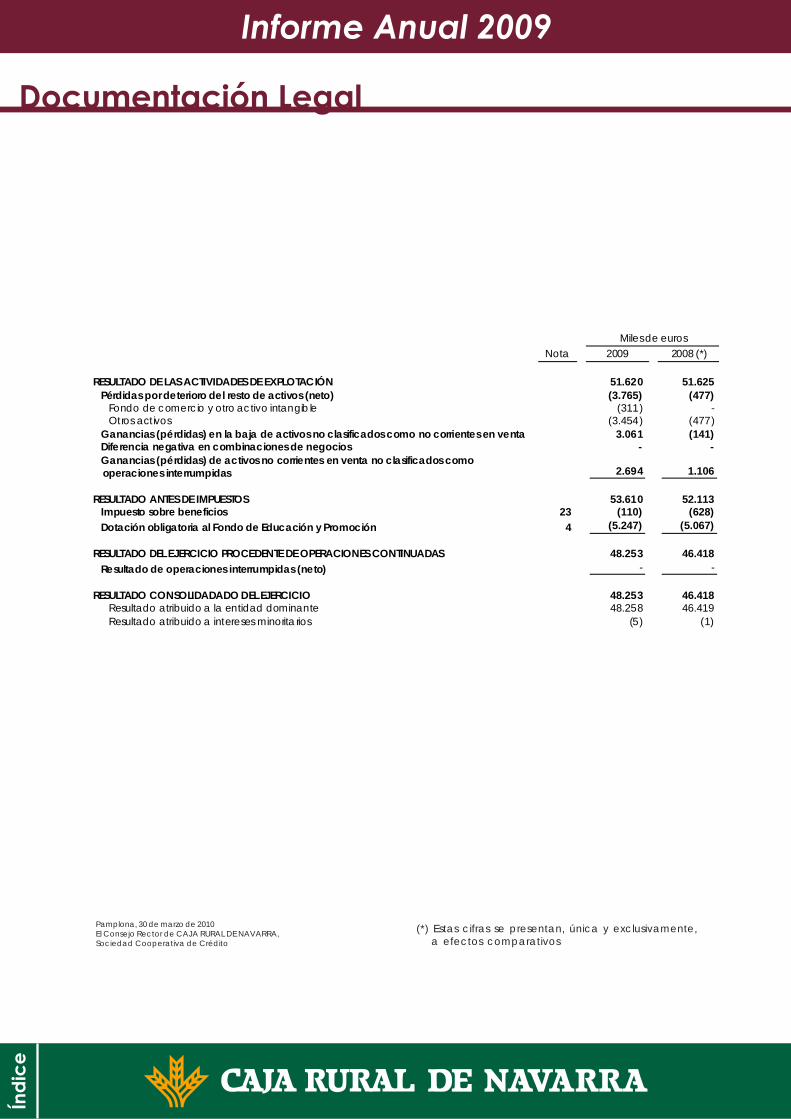

Miles de euros Nota 2009 2008 (*) RESULTADO DE LAS ACTIVIDADES DE EXPLOTACIÓN 51.620 51.625 Pérdidas por deterioro del resto de activos (neto) (3.765) (477) Fondo de comercio y otro activo intangible (311) - Otros activos (3.454) (477) Ganancias (pérdidas) en la baja de activos no clasificados como no corrientes en venta 3.061 (141) Diferencia negativa en combinaciones de negocios - - Ganancias (pérdidas) de activos no corrientes en venta no clasificados como

operaciones interrumpidas 2.694 1.106 RESULTADO ANTES DE IMPUESTOS 53.610 52.113 Impuesto sobre beneficios 23 (110) (628) Dotación obligatoria al Fondo de Educación y Promoción 4 (5.247) (5.067) RESULTADO DEL EJERCICIO PROCEDENTE DE OPERACIONES CONTINUADAS 48.253 46.418 Resultado de operaciones interrumpidas (neto) - - RESULTADO CONSOLIDADADO DEL EJERCICIO 48.253 46.418 Resultado atribuido a la entidad dominante 48.258 46.419 Resultado atribuido a intereses minoritarios (5) (1)

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

���������� ����

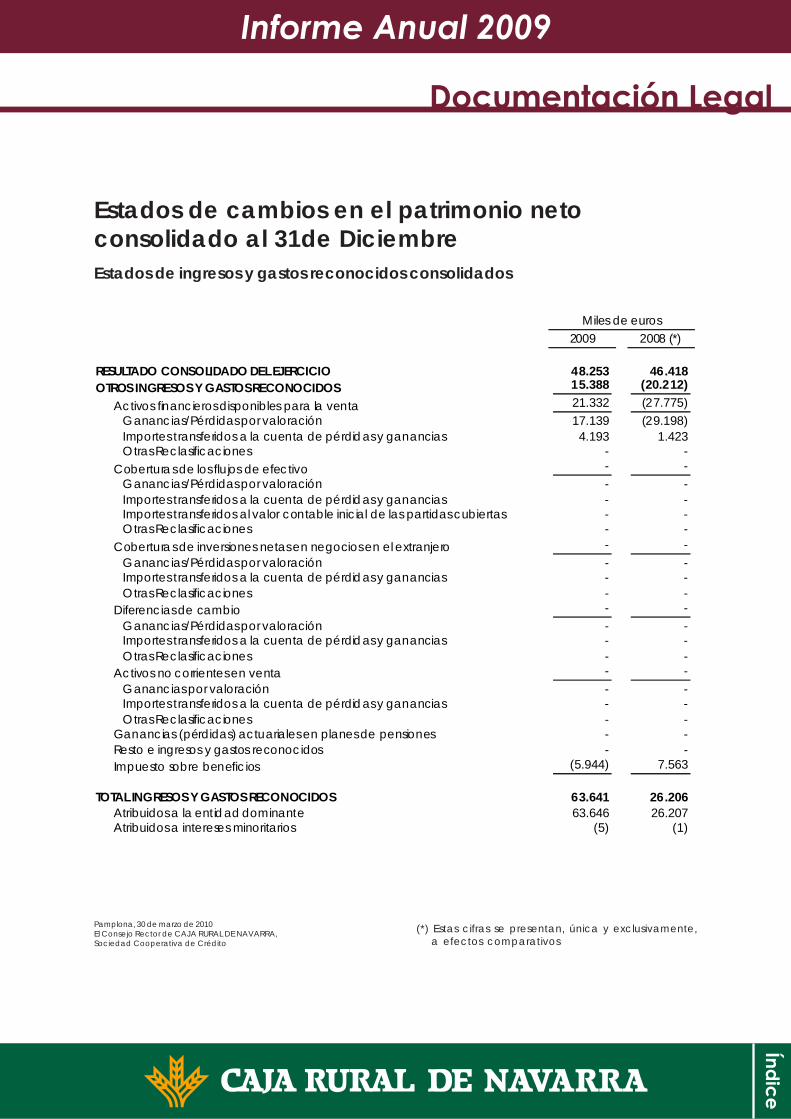

Estados de cambios en el patrimonio netoconsolidado al 31de DiciembreEstados de ingresos y gastos reconocidos consolidados

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

Miles de euros 2009 2008 (*)

RESULTADO CONSOLIDADO DEL EJERCICIO 48.253 46.418 OTROS INGRESOS Y GASTOS RECONOCIDOS 15.388 (20.212) Activos financieros disponibles para la venta 21.332 (27.775) Ganancias/Pérdidas por valoración 17.139 (29.198) Importes transferidos a la cuenta de pérdidas y ganancias 4.193 1.423 Otras Reclasificaciones - - Coberturas de los flujos de efectivo - - Ganancias/Pérdidas por valoración - - Importes transferidos a la cuenta de pérdidas y ganancias - - Importes transferidos al valor contable inicial de las partidas cubiertas - - Otras Reclasificaciones - - Coberturas de inversiones netas en negocios en el extranjero - - Ganancias/Pérdidas por valoración - - Importes transferidos a la cuenta de pérdidas y ganancias - - Otras Reclasificaciones - - Diferencias de cambio - - Ganancias/Pérdidas por valoración - - Importes transferidos a la cuenta de pérdidas y ganancias - - Otras Reclasificaciones - - Activos no corrientes en venta - - Ganancias por valoración - - Importes transferidos a la cuenta de pérdidas y ganancias - - Otras Reclasificaciones - - Ganancias (pérdidas) actuariales en planes de pensiones - - Resto e ingresos y gastos reconocidos - - Impuesto sobre beneficios (5.944) 7.563

TOTAL INGRESOS Y GASTOS RECONOCIDOS 63.641 26.206 Atribuidos a la entidad dominante 63.646 26.207 Atribuidos a intereses minoritarios (5) (1)

���������� ����

Estados totales de cambios en el patrimonio netoconsolidado al 31 de diciembre

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

PATRIMONIO NETO ATRIBUIDO A LA ENTIDAD DOMINANTE FONDOS PROPIOS RESERVAS

Ejercicio 2009

Cap

ital

Prim

a de

em

isión

Rese

rvas

(pér

dida

s)

acum

ulad

as

Rese

rvas

(pér

dida

s)

de e

ntid

ades

va

lora

das p

or e

l m

étod

o de

la

parti

cipa

ción

Otro

s ins

trum

ento

s de

cap

ital

Men

os: v

alor

es

prop

ios

Resu

ltado

del

ej

erci

cio

atrib

uido

a

la e

ntid

ad

dom

inan

te

Men

os: d

ivid

endo

s y

retri

buci

ones

TOTA

L FO

ND

OS

PRO

PIO

S

AJU

STES

PO

R VA

LORA

CIÓ

N

TOTA

L

INTE

RESE

S M

INO

RITA

RIO

S

TOTA

L PA

TRIM

ON

IO

NET

O

Saldo final al 31 de diciembre de 2008 59.645 - 467.872 6.342 - - 46.419 (1.787) 578.491 (16.327) 562.164 16 562.180

Ajustes por cambio de criterio contable - - - - - - - - - - - - - Ajustes por errores - - - - - - - - - - - - -

Saldo inicial ajustado 59.645 - 467.872 6.342 - - 46.419 (1.787) 578.491 (16.327) 562.164 16 562.180 Total ingresos y gastos reconocidos - - - - - - 48.258 - 48.258 15.388 63.646 (5) 63.641

Otras variaciones del patrimonio neto 27.716 - 41.350 966 - - (46.419

) 464 24.077 - 24.077 715 24.792 Aumentos de capital 61.373 - - - - - - - 61.373 - 61.373 - 61.373 Reducciones de capital (33.657) - - - - - - - (33.657) - (33.657) - (33.657) Conversión de pasivos financieros en

capital -

- - - - - - - - - - - - Incrementos de otros instrumentos de

capital -

- - - - - - - - - - - - Reclasificación de pasivos financieros a

otros instrumentos de capital

- - - - - - - - - - - - - Reclasificación de otros instrumentos de

capital a pasivos financieros -

- - - - - - - - - - - - Remuneración a los socios - - - - - - (1) (1.323) (1.324) - (1.324) - (1.324) Operaciones con instrumentos de

capital propios (neto)

- - - - - - - - - - - - - Traspasos entre partidas del patrimonio

neto -

- 41.350 3.281 - - (46.418) 1.787 - - - - - Incrementos (reducciones) por

combinaciones de negocios

- - - - - - - - - - - - - Dotación discrecional al Fondo de

Educación y Promoción

- - - - - - - - - - - - - Pagos con instrumentos de capital - - - - - - - - - - - - - Resto de incrementos (reducciones) de

patrimonio neto

- - - (2.315) - - - - (2.315) - (2.315) 715 (1.600) Saldo final al 31 de diciembre de 2009 87.361 - 509.222 7.308 - - 48.258 (1.323) 650.826 (939) 649.887 726 650.613

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

PATRIMONIO NETO ATRIBUIDO A LA ENTIDAD DOMINANTE FONDOS PROPIOS RESERVAS

Ejercicio 2008 (*)

Cap

ital

Prim

a de

em

isión

Rese

rvas

(pér

dida

s)

acum

ulad

as

Rese

rvas

(pér

dida

s)

de e

ntid

ades

va

lora

das p

or e

l m

étod

o de

la

parti

cipa

ción

Otro

s ins

trum

ento

s de

cap

ital

Men

os: v

alor

es

prop

ios

Resu

ltado

del

ej

erci

cio

atrib

uido

a

la e

ntid

ad

dom

inan

te

Men

os: d

ivid

endo

s y

retri

buci

ones

TOTA

L FO

ND

OS

PRO

PIO

S

AJU

STES

PO

R VA

LORA

CIÓ

N

TOTA

L

INTE

RESE

S M

INO

RITA

RIO

S

TOTA

L PA

TRIM

ON

IO

NET

O

Saldo final al 31 de diciembre de 2007 42.777 - 420.826 8.500 - - 50.034 (1.107) 521.030 3.885 524.915 17 524.932

Ajustes por cambio de criterio contable - - - - - - - - - - - - - Ajustes por errores - - - - - - - - - - - - -

Saldo inicial ajustado 42.777 - 420.826 8.500 - - 50.034 (1.107) 521.030 3.885 524.915 17 524.932 Total ingresos y gastos reconocidos - - - - - - 46.419 - 46.419 (20.212) 26.207 (1) 26.206 Otras variaciones del patrimonio neto 16.868 - 47.046 (2.158) - - (50.034) (680) 11.042 - 11.042 - 11.042

Aumentos de capital 18.826 - - - - - - - 18.826 - 18.826 - 18.826 Reducciones de capital (1.958) - - - - - - - (1.958) - (1.958) - (1.958) Conversión de pasivos financieros en

capital -

- - - - - - - - - - - - Incrementos de otros instrumentos de

capital -

- - - - - - - - - - - - Reclasificación de pasivos financieros a

otros instrumentos de capital

- - - - - - - - - - - - - Reclasificación de otros instrumentos de

capital a pasivos financieros -

- - - - - - - - - - - - Remuneración a los socios - - - - - - (2) (1.787) (1.789) - (1.789) - (1.789) Operaciones con instrumentos de

capital propios (neto)

- - - - - - - - - - - - - Traspasos entre partidas del patrimonio

neto -

- 47.046 1.879 - - (50.032) 1.107 - - - - - Incrementos (reducciones) por

combinaciones de negocios

- - - - - - - - - - - - - Dotación discrecional al Fondo de

Educación y Promoción

- - - - - - - - - - - - - Pagos con instrumentos de capital - - - - - - - - - - - - - Resto de incrementos (reducciones) de

patrimonio neto

- - - (4.037) - - - - (4.037) - (4.037) - (4.037) Saldo final al 31 de diciembre de 2008 59.645 - 467.872 6.342 - - 46.419 (1.787) 578.491 (16.327) 562.164 16 562.180

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Estados de flujos de efectivo consolidadoscorrespondientes a los ejercicios anualesterminados el 31 de diciembre

Miles de euros

2009 2008 (*)

A) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE EXPLOTACIÓN 3.710 (13.166) Resultado del ejercicio 48.253 46.419

Ajustes para obtener los flujos de efectivo de las actividades de explotación 60.337 36.121

Amortización 12.596 11.693 Otros ajustes 47.741 24.428 (Aumento)/Disminución neto en los activos de explotación (487.689) (512.685) Cartera de negociación (10.380) (676) Otros activos financieros a valor razonable con cambios en

pérdidas y ganancias 1.187 43.112 Activos financieros disponibles para la venta (109.146) 44.123 Inversiones crediticias (395.919) (571.539) Otros activos de explotación 26.569 (27.705) Aumento/(Disminución) neto en los pasivos de explotación 382.699 416.351 Cartera de negociación 3.575 (3.663) Otros pasivos financieros a valor razonable con cambios en

pérdidas y ganancias - - Pasivos financieros a coste amortizado 356.044 439.079 Otros pasivos de explotación 23.080 (19.065) Cobros/(Pagos) por impuesto sobre beneficios 110 628

B) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE INVERSIÓN (24.174) (1.438) Pagos (-) 53.783 57.792 Activos materiales 23.582 38.035 Activos intangibles - - Participaciones 593 12.684 Otras unidades de negocio - - Activos no corrientes y pasivos asociados en venta 3.565 7.073 Cartera de inversión a vencimiento 26.043 - Otros pagos relacionados con actividades de inversión - - Cobros (+) 29.609 56.354 Activos materiales 9.969 3.844 Activos intangibles - - Participaciones 7.728 2.532 Otras unidades de negocio - - Activos no corrientes y pasivos asociados en venta - 1.106 Cartera de inversión a vencimiento 11.912 48.872 Otros cobros relacionados con actividades de inversión - -

���������� ����

(*) Estas cifras se presentan, única y exclusivamente,a efectos comparativos

Pamplona, 30 de marzo de 2010El Consejo Rector de CAJA RURAL DE NAVARRA,Sociedad Cooperativa de Crédito

Miles de euros

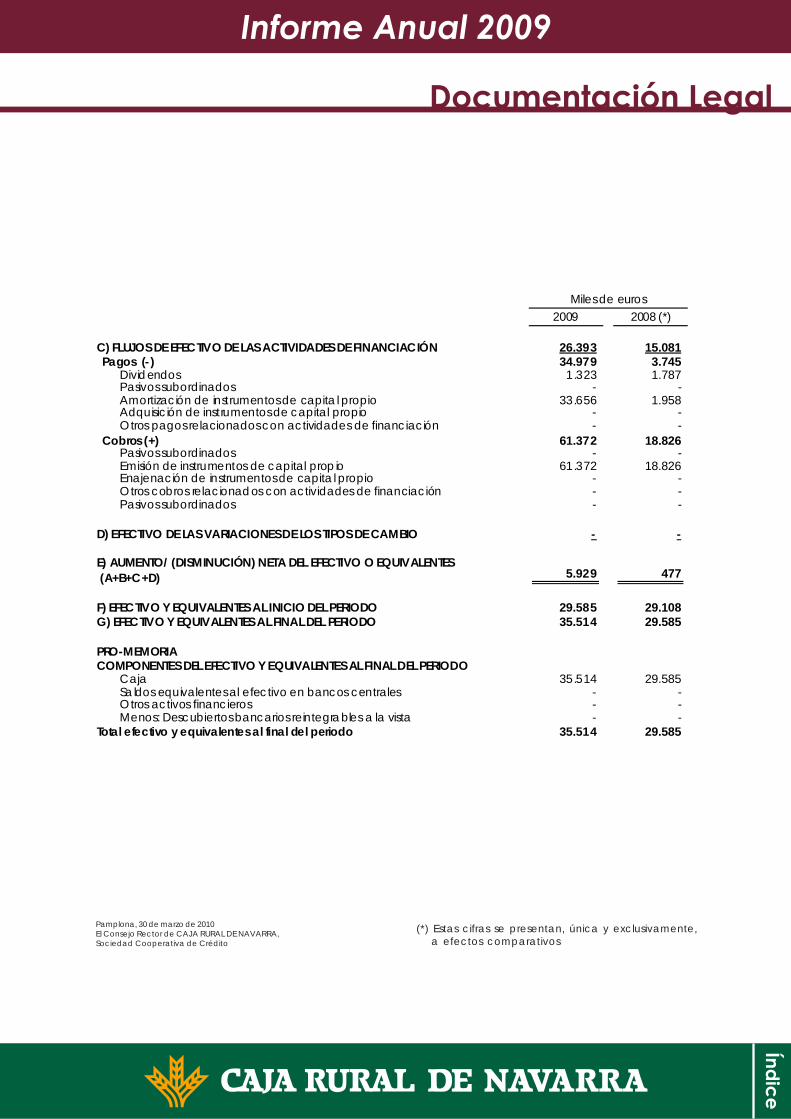

2009 2008 (*)

C) FLUJOS DE EFECTIVO DE LAS ACTIVIDADES DE FINANCIACIÓN 26.393 15.081 Pagos (-) 34.979 3.745 Dividendos 1.323 1.787 Pasivos subordinados - - Amortización de instrumentos de capital propio 33.656 1.958 Adquisición de instrumentos de capital propio - - Otros pagos relacionados con actividades de financiación - - Cobros (+) 61.372 18.826 Pasivos subordinados - - Emisión de instrumentos de capital propio 61.372 18.826 Enajenación de instrumentos de capital propio - - Otros cobros relacionados con actividades de financiación - - Pasivos subordinados - -

D) EFECTIVO DE LAS VARIACIONES DE LOS TIPOS DE CAMBIO - -

E) AUMENTO/ (DISMINUCIÓN) NETA DEL EFECTIVO O EQUIVALENTES (A+B+C+D) 5.929 477

F) EFECTIVO Y EQUIVALENTES AL INICIO DEL PERIODO 29.585 29.108 G) EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO 35.514 29.585

PRO-MEMORIA COMPONENTES DEL EFECTIVO Y EQUIVALENTES AL FINAL DEL PERIODO Caja 35.514 29.585 Saldos equivalentes al efectivo en bancos centrales - - Otros activos financieros - - Menos: Descubiertos bancarios reintegrables a la vista - -

Total efectivo y equivalentes al final del periodo 35.514 29.585

���������� ����

Memoria

1. INTRODUCCIÓN, BASES DE PRESENTACIÓN, PRINCIPIOS DE CONSOLIDACIÓNY OTRA INFORMACIÓN

a) IntroducciónLa Caja Rural de Navarra, Sociedad Cooperativa de Crédito (en adelante laCaja o la Entidad), es una entidad financiera que tiene, de conformidad consus estatutos, como objetivo básico de su actividad típica y habitual, la de reci-bir fondos del público en forma de depósitos, préstamos, cesión temporal deactivos financieros, u otras análogas que lleven emparejadas la obligación desu restitución, aplicándolos por cuenta propia a la concesión de préstamos,créditos u otras operaciones de análoga naturaleza que permitan atender lasnecesidades financieras de sus socios y de terceros.

Con fecha 24 de enero de 1994 fueron aprobados los estatutos de la Caja porla Dirección General del Tesoro y Política Financiera del Ministerio de Economíay Hacienda.

La Entidad inició sus actividades el 23 de enero de 1946, quedando regulada suactuación por la Ley 13/1989, de 26 de mayo, de Cooperativas de Crédito, Re-glamento de Cooperativas de Crédito Real Decreto 84/1993 de 22 de enero yLey 27/1999, de 16 de julio, de Cooperativas.

Con tal fin, podrá realizar toda clase de operaciones activas, pasivas y de servi-cios permitidos a las otras entidades de crédito, con atención preferente a lasnecesidades financieras de sus socios.

De acuerdo con los estatutos, el ámbito de su actuación es nacional. Al 31 dediciembre de 2009 tiene establecida una red de 241 oficinas (236 al 31 de di-ciembre de 2008), 140 de ellas radicadas en Navarra (140 al 31 de diciembre de2008) y el resto en otras provincias limítrofes, que la faculta para poder efectuartodas las operaciones típicas o específicas que corresponde a este tipo de en-tidades.

���������� ����

Como Cooperativa de Crédito, la Caja se halla sujeta a determinadas normaslegales que regulan, entre otros, los siguientes aspectos:

• Mantenimiento de un porcentaje mínimo de recursos depositados en el Ban-co de España para la cobertura del coeficiente de reservas mínimas, que sesituaba al 31 de diciembre de 2009 en el 2% de los pasivos computables atal efecto (ver Nota 7).

• La dotación al Fondo de Reserva Obligatorio y al Fondo de Educación y Pro-moción en la distribución del excedente neto del ejercicio (ver Notas 21 y 22).

• Mantenimiento de un nivel mínimo de recursos propios (ver Notas 1.g y 21).• Contribución anual al Fondo de Garantía de Depósitos en Cooperativas de

Crédito, como garantía adicional a la aportada por los recursos propios dela Entidad, a los acreedores de la misma (ver Nota 1.h).

• Obligación de emplear al menos un 50% de los recursos totales de la Enti-dad en operaciones activas (préstamos, créditos, descuentos) con sociosde la Entidad o miembros de las Cooperativas Asociadas.

La Caja es la sociedad dominante de un grupo de entidades, cuya actividadcontrola directa o indirectamente, que se dedican a actividades diversas yque constituyen, junto con él, el Grupo Caja Rural de Navarra (en adelante elGrupo). Consecuentemente, La Entidad está obligada a elaborar, además desus propias cuentas anuales, cuentas anuales consolidadas del Grupo.

Los balances de situación de Caja Rural de Navarra, Sociedad Cooperativa deCrédito, al 31 de diciembre de 2009 y 2008 y las cuentas de pérdidas y ganan-cias correspondientes a los ejercicios terminados en dichas fechas se presentanen el Anexo.

b) Bases de Presentación de las Cuentas Anuales ConsolidadasLas cuentas anuales consolidadas del Grupo se han preparado a partir de los regis-tros contables de las entidades que lo forman de conformidad con las NormasInternacionales de Información Financiera adoptadas por la Unión Europea (NIIF-UE), de forma que muestran la imagen fiel del patrimonio, de la situación financieray de los resultados del Grupo al 31 de diciembre de 2009, así como de los cambiosen el patrimonio neto consolidado y de los flujos de efectivo consolidados corres-pondientes al ejercicio anual terminado en dicha fecha. Los principios y criterios devaloración aplicados se detallan en la Nota 2 de esta memoria consolidada.

���������� ����

Adicionalmente, el Banco de España publicó la Circular 4/2004, derogando la an-terior Circular 4/1991, con el objetivo, de acuerdo con lo manifestado en su preám-bulo, de adaptar el régimen contable de las entidades de crédito al nuevo entor-no contable derivado de la adopción de las NIIF. Esta Circular es de aplicación alas cuentas anuales individuales de las entidades de crédito. Las presentes cuen-tas anuales consolidadas han sido elaboradas de acuerdo con las NIIF-UE, y te-niendo en consideración lo establecido en la Circular 4/2004.

Los cambios en los criterios contables, bien porque se modifiquen las normas o bienporque los Administradores decidan variar el criterio que aplican retroactivamente,supone ajustar los importes de las partidas afectadas utilizando como contraparti-da la partida del patrimonio neto que corresponda en el balance de aperturamás antiguo sobre el que se publique información comparativa, como si el nuevocriterio contable siempre se hubiese aplicado. No se realiza la aplicación retroacti-va del nuevo criterio cuando ésta es impracticable o la disposición que lo ha modi-ficado fija la fecha desde la que se debe aplicar. Cuando se detectan errores pro-cedentes de ejercicios anteriores resultado de omisiones o inexactitudes o fallos alutilizar información disponible en dichos períodos, estos errores se corregirán apli-cando las mismas reglas comentadas anteriormente para el caso de producirseun cambio en los criterios contables aplicados.

Las presentes cuentas anuales consolidadas del Grupo han sido formuladas por elConsejo Rector de Caja Rural de Navarra, encontrándose pendientes de aproba-ción por la Asamblea General, que tiene potestad para modificarlas. No obstante,los Administradores de la Entidad estiman que dichas cuentas anuales serán apro-badas sin cambios significativos.

Las cuentas anuales consolidadas correspondientes al ejercicio 2008 fueron apro-badas en la Asamblea General de la Entidad celebrada el 8 de mayo de 2009.

c) Principios contables y normas de valoraciónPara la elaboración de las cuentas anuales consolidadas se han seguido losprincipios contables y normas de valoración generalmente aceptados descri-tos en la Nota 2 "Principios y políticas contables y criterios de valoración apli-cados". No existe ningún principio contable obligatorio que, siendo significati-vo su efecto en la elaboración de las cuentas anuales consolidadas, se hayadejado de aplicar.

���������� ����

d) Principios de consolidaciónI . Entidades del Grupo

Se consideran sociedades dependientes aquéllas sobre las que el Grupo tie-ne capacidad para ejercer control en la gestión, capacidad que se manifies-ta, general aunque no únicamente, por la propiedad, directa o indirecta-mente, de al menos el 50% de los derechos políticos de las entidadesparticipadas o aún, siendo inferior o nulo ese porcentaje, si por ejemplo, exis-ten acuerdos con accionistas de las mismas que otorgan al Grupo dicho con-trol. Se entiende por control, el poder de dirigir las políticas financieras yoperativas de la entidad con el fin de obtener beneficios de sus actividades.Las cuentas anuales de las sociedades dependientes se consolidan con lasde la Caja por el método de "integración global". Consecuentemente todoslos saldos y transacciones significativas efectuadas entre las sociedades con-solidadas y entre estas sociedades y la Caja se eliminan en el proceso de con-solidación.En el momento de la adquisición de una sociedad dependiente, sus activos,pasivos y compromisos contingentes se registran a sus valores razonables enla fecha de adquisición. Las diferencias positivas entre el coste de adquisicióny los valores razonables de los activos netos identificables adquiridos se reco-noce como un fondo de comercio. Las diferencias negativas se imputan aresultados en la fecha de adquisición.Adicionalmente, la participación de terceros en el patrimonio del Grupo, sepresenta en el capítulo "Intereses Minoritarios" del balance de situación con-solidado. Su participación en los resultados del ejercicio se presenta en el ca-pítulo "Resultado Atribuido a la Minoría" de la cuenta de pérdidas y ganan-cias consolidada.La consolidación de los resultados generados por las entidades cuyo controlse ha adquirido en un determinado ejercicio se realiza tomando en conside-ración, únicamente, los relativos al período comprendido entre la fecha deadquisición y el cierre de ese ejercicio.

II. Participaciones en sociedades multigrupoSe consideran sociedades multigrupo aquellas participaciones que, no sien-do entidades dependientes, están controladas conjuntamente por dos omás entidades no vinculadas entre sí. Ello se evidencia mediante acuerdoscontractuales en virtud de los cuales dos o más entidades ("partícipes")emprenden una actividad económica que se somete a control conjunto

���������� ����

para compartir el poder dirigir las políticas financieras y de explotación deuna entidad, u otra actividad económica con el fin de beneficiarse de susoperaciones de forma tal que cualquier decisión estratégica de carácterfinanciero u operativo que los afecte requiere el consentimiento unánimede todos los participes.Los estados financieros de aquellas sociedades participadas clasificadascomo multigrupo se consolidan con los de la Caja por aplicación del méto-do de integración proporcional, de tal forma que la agregación de saldos ylas posteriores eliminaciones tienen lugar, sólo, en la proporción que la parti-cipación del Grupo representa en relación con el capital de estas entida-des. Al 31 de diciembre de 2009 y 2008 el Grupo no tiene participaciones ensociedades multigrupo.

III . Participaciones en sociedades asociadasSon sociedades sobre las que el Grupo tiene capacidad para ejercer una in-fluencia significativa, aunque no control o control conjunto. Para determinarla existencia de influencia significativa la Entidad considera, entre otras situa-ciones, la representación en el Consejo de Administración, u órgano equiva-lente de dirección de la entidad participada, la participación en el procesode fijación de políticas, incluyendo las relacionadas con los dividendos y otrasdistribuciones, la existencia de transacciones significativas entre la Entidad yla participada, el intercambio de personal de la alta dirección y el suministrode información técnica de carácter esencial, aunque habitualmente, estainfluencia significativa se manifiesta en una participación (directa o indirec-ta) igual o superior al 20% de los derechos de voto de la entidad participada.En las cuentas anuales consolidadas, las sociedades asociadas se valoran porel "método de la participación". Las participaciones del Grupo en sociedadesasociadas se reconocen al coste en la fecha de adquisición, y posteriormen-te, se valoran por la fracción del patrimonio neto que en cada una de lassociedades asociadas represen-tan las participaciones considera-dos los dividendos percibidos de lasmismas y otras eliminaciones patri-moniales. En el caso de transaccio-nes con una sociedad asociada,las pérdidas o ganancias corres-pondientes se eliminan en el por-centaje de participación del Gru-po en su capital.

���������� ����

Los resultados obtenidos en el ejercicio por la sociedad asociada, después dela eliminación a que se refiere el apartado anterior, incrementan o reducen,según los casos, el valor de la participación en los estados financieros consoli-dados. El importe de estos resultados se registra en la partida "Resultados deentidades valoradas por el método de la participación" de la cuenta de pér-didas y ganancias consolidada.Dado que los principios contables y criterios de valoración aplicados en lapreparación de las cuentas anuales consolidadas del Grupo pueden diferirde los utilizados por algunas de las entidades integradas en el mismo, en elproceso de consolidación se han homogeneizado dichos principios y criteriosmás significativos para adecuarlos a las Normas Internacionales de Informa-ción Financiera.

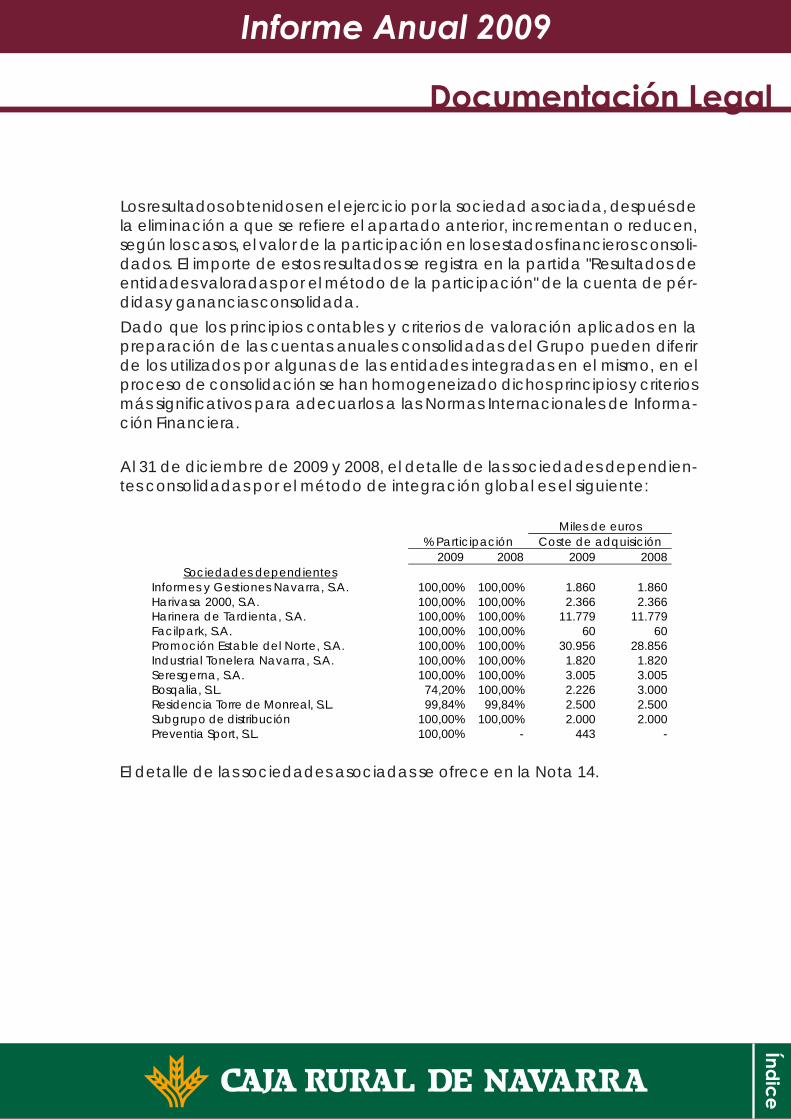

Al 31 de diciembre de 2009 y 2008, el detalle de las sociedades dependien-tes consolidadas por el método de integración global es el siguiente:

El detalle de las sociedades asociadas se ofrece en la Nota 14.

Miles de euros % Participación Coste de adquisición

2009 2008 2009 2008 Sociedades dependientes

Informes y Gestiones Navarra, S.A. 100,00% 100,00% 1.860 1.860 Harivasa 2000, S.A. 100,00% 100,00% 2.366 2.366 Harinera de Tardienta, S.A. 100,00% 100,00% 11.779 11.779 Facilpark, S.A. 100,00% 100,00% 60 60 Promoción Estable del Norte, S.A. 100,00% 100,00% 30.956 28.856 Industrial Tonelera Navarra, S.A. 100,00% 100,00% 1.820 1.820 Seresgerna, S.A. 100,00% 100,00% 3.005 3.005 Bosqalia, S.L. 74,20% 100,00% 2.226 3.000 Residencia Torre de Monreal, S.L. 99,84% 99,84% 2.500 2.500 Subgrupo de distribución 100,00% 100,00% 2.000 2.000 Preventia Sport, S.L. 100,00% - 443 -

���������� ����

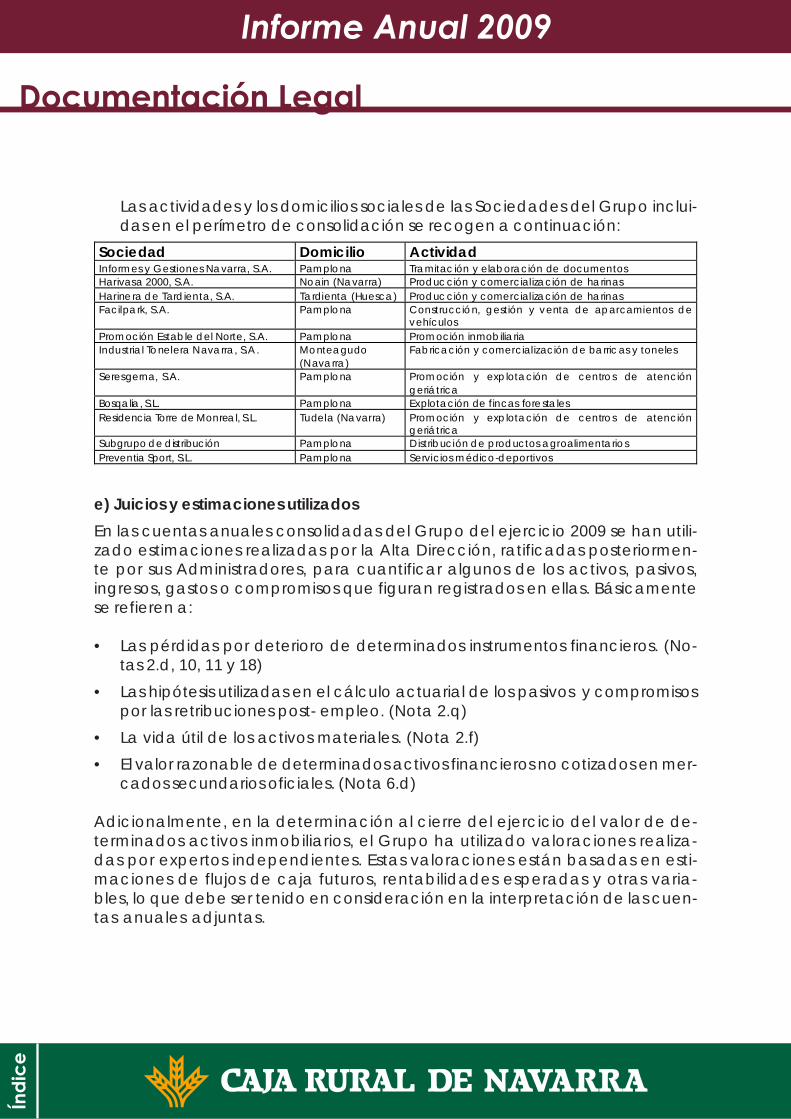

Las actividades y los domicilios sociales de las Sociedades del Grupo inclui-das en el perímetro de consolidación se recogen a continuación:

e) Juicios y estimaciones utilizadosEn las cuentas anuales consolidadas del Grupo del ejercicio 2009 se han utili-zado estimaciones realizadas por la Alta Dirección, ratificadas posteriormen-te por sus Administradores, para cuantificar algunos de los activos, pasivos,ingresos, gastos o compromisos que figuran registrados en ellas. Básicamentese refieren a:

• Las pérdidas por deterioro de determinados instrumentos financieros. (No-tas 2.d, 10, 11 y 18)

• Las hipótesis utilizadas en el cálculo actuarial de los pasivos y compromisospor las retribuciones post- empleo. (Nota 2.q)

• La vida útil de los activos materiales. (Nota 2.f)• El valor razonable de determinados activos financieros no cotizados en mer-

cados secundarios oficiales. (Nota 6.d)

Adicionalmente, en la determinación al cierre del ejercicio del valor de de-terminados activos inmobiliarios, el Grupo ha utilizado valoraciones realiza-das por expertos independientes. Estas valoraciones están basadas en esti-maciones de flujos de caja futuros, rentabilidades esperadas y otras varia-bles, lo que debe ser tenido en consideración en la interpretación de las cuen-tas anuales adjuntas.

Sociedad Domicilio Actividad Informes y Gestiones Navarra, S.A. Pamplona Tramitación y elaboración de documentos Harivasa 2000, S.A. Noain (Navarra) Producción y comercialización de harinas Harinera de Tardienta, S.A. Tardienta (Huesca) Producción y comercialización de harinas Facilpark, S.A. Pamplona Construcción, gestión y venta de aparcamientos de

vehículos Promoción Estable del Norte, S.A. Pamplona Promoción inmobiliaria Industrial Tonelera Navarra, S.A. Monteagudo

(Navarra) Fabricación y comercialización de barricas y toneles

Seresgerna, S.A. Pamplona Promoción y explotación de centros de atención geriátrica

Bosqalia, S.L. Pamplona Explotación de fincas forestales Residencia Torre de Monreal, S.L. Tudela (Navarra) Promoción y explotación de centros de atención

geriátrica Subgrupo de distribución Pamplona Distribución de productos agroalimentarios Preventia Sport, S.L. Pamplona Servicios médico-deportivos

���������� ����

Las estimaciones e hipótesis utilizadas están basadas en la experiencia his-tórica y en otros factores que se han considerado los más razonables en elmomento presente y son revisadas de forma periódica. Si como consecuen-cia de estas revisiones o de hechos futuros se produjese un cambio en dichasestimaciones, su efecto se registraría en la cuenta de pérdidas y gananciasde ese período y de periodos sucesivos.

f) Comparación de la informaciónDe acuerdo con la legislación mercantil los Administradores del Grupo presen-tan, a efectos comparativos, con cada una de las partidas del balance de situa-ción consolidado, de la cuenta de pérdidas y ganancias consolidada, del estadode ingresos y gastos reconocidos consolidado, del estado total de cambios en elpatrimonio neto consolidado, del estado de flujos de efectivo consolidado y dela memoria consolidada, además de las cifras del ejercicio 2009, las correspon-dientes al ejercicio anterior. En este sentido, los modelos de balance consolidado,cuenta de pérdidas y ganancias consolidada, estado de ingresos y gastos reco-nocidos consolidado, estado total de cambios en el patrimonio neto consolida-do y estado de flujos de efectivo consolidado, presentados en estas cuentasanuales consolidadas se ajustan a los modelos contenidos en la Circular 4/2004de Banco de España.

g) Recursos propiosLa Ley 13/1992, de 1 de junio, así como la Circular 3/2008 del Banco de España,regulan los recursos propios mínimos que han de mantener las entidades decrédito españolas, tanto a nivel individual como de grupo consolidado, y laforma en la que se determinan los recursos propios computables.

Al 31 de diciembre de 2009 y 2008 los recursos propios computables del Grupoexcedían de los mínimos requeridos por la normativa al efecto en vigor (Nota 21).

h) Fondo de Garantía de DepósitosLa Entidad está integrada en el Fondo de Garantía de Depósitos. En el ejercicio2009, el gasto incurrido por las contribuciones realizadas a este organismo as-cendió a 3.125 miles de euros (2.259 miles de euros en 2008), que se ha registra-do en el capítulo "Otras Cargas de Explotación" de las cuentas de pérdidas yganancias consolidada adjuntas.

���������� ����

i) Impacto medio ambientalDada la actividad a la que se dedica el Grupo, no existen responsabilidades,gastos, activos, ni provisiones y contingencias de naturaleza medioambientalque pudieran ser significativos en relación con el patrimonio, la situación finan-ciera y los resultados de la misma. Por este motivo no se incluyen desgloses espe-cíficos en la presente memoria de las cuentas anuales consolidadas respecto ainformación de cuestiones medioambientales

2. PRINCIPIOS Y POLÍTICAS CONTABLES, Y CRITERIOS DE VALORACIÓN APLICADOSEn la preparación de estas cuentas anuales consolidadas se han aplicado lossiguientes principios y políticas contables y criterios de valoración:

a) Definiciones y clasificación de los instrumentos financierosI. Definiciones

Un "instrumento financiero" es un contrato que da lugar a un activo finan-ciero en una entidad y, simultáneamente, a un pasivo financiero o instru-mento de capital en otra entidad.Un "instrumento de capital" es un negocio jurídico que evidencia una parti-cipación residual en los activos de la entidad que lo emite una vez deduci-dos todos sus pasivos.Un "derivado financiero" es un instrumento financiero cuyo valor cambiacomo respuesta a los cambios en una variable observable de mercado (talcomo un tipo de interés, de cambio, el precio de un instrumento financieroo un índice de mercado) cuya inversión inicial es muy pequeña en relación aotros instrumentos financieros con respuesta similar a los cambios en las con-diciones de mercado y que se liquida, generalmente, en una fecha futura.Los "instrumentos financieros compuestos" son contratos que para su emisorcrean simultáneamente un pasivo financiero y un instrumento de capital pro-pio (como por ejemplo, las obligaciones convertibles que otorgan a su tenedorel derecho a convertirlas en instrumentos de capital de la entidad emisora).Las operaciones señaladas a continuación no se tratan, a efectos conta-bles, como instrumentos financieros:- Las participaciones en entidades asociadas (véase Nota 14).- Los derechos y obligaciones surgidos como consecuencia de planes de pres-taciones para los empleados (véase Nota 2.q).

���������� ����

• Instrumentos de capital propioLas aportaciones a la cooperativa por parte de sus socios se consideran ins-trumentos de capital propio y se reconocen como patrimonio neto consoli-dado cuando no existe un derecho incondicional a rehusar su reembolso oexisten prohibiciones, legales o estatutarias, para realizar éste. Si la prohibi-ción de reembolso es parcial, el importe reembolsable por encima de la pro-hibición se registra en una partida específica del balance de situación con-solidado "Capital reembolsable a la vista". Las aportaciones para las queexiste obligación de remuneración, aún cuando esté condicionada a laexistencia de resultados de la cooperativa, se tratan como pasivos finan-cieros. Las remuneraciones de las aportaciones se registran como gastos fi-nancieros del ejercicio si corresponden a aportaciones contabilizadas comopasivos financieros y directamente contra el patrimonio neto consolidadode la cooperativa en el resto de los casos.Las emisiones, amortizaciones y las contraprestaciones recibidas o entrega-das de instrumentos de capital propio se registran directamente contra elpatrimonio neto consolidado del Grupo, no registrándose en los estados fi-nancieros los cambios de valor de este tipo de instrumentos. Asimismo, loscostes relacionados con este tipo de transacciones se deducen directamen-te del patrimonio neto consolidado, una vez minorado cualquier efecto fis-cal con ellos relacionados.Las remuneraciones, los cambios de valor en libros, así como los resultadosasociados a la recompra o refinanciación de los pasivos financieros se regis-tran en la cuenta de pérdidas y ganancias consolidada como un gasto fi-nanciero. Asimismo, en la cuenta de pérdidas y ganancias consolidada seregistran los costes de emisión de los pasivos financieros aplicando el méto-do del tipo de interés efectivo. En cualquier caso, las remuneraciones delcapital reembolsable a la vista clasificadas como gastos se presentan enuna partida separada.

• Instrumentos financieros híbridosCaja Rural de Navarra emite instrumentos financieros híbridos que incluyenun contrato principal diferente de un derivado y un contrato financieroderivado, denominado derivado implícito. Estos derivados implícitos se se-gregan de dichos contratos principales y se tratan de manera independientea efectos contables, si las características y riesgos económicos del derivadoimplícito no están estrechamente relacionadas con las del contrato princi-

���������� ����

pal que no es un derivado, si un instrumento distinto con las mismas condi-ciones que las del derivado implícito cumpliría la definición de derivado y siel contrato híbrido no se valora por su valor razonable con cambios en pér-didas y ganancias.El valor inicial de los derivados implícitos que se separan del contrato princi-pal y que son opciones, se obtiene sobre la base de sus propias característi-cas, y los que no son opciones tienen un valor inicial nulo. Cuando el Grupono tiene capacidad para estimar con fiabilidad el valor razonable de underivado implícito, estima su valor por diferencia entre el valor razonabledel contrato híbrido y el del contrato principal, siempre que ambos valorespuedan ser considerados como fiables; si ello tampoco es posible, el Grupono segrega el contrato híbrido y trata a efectos contables el instrumentofinanciero híbrido en su conjunto como incluido en la cartera de "Activosfinancieros a valor razonable con cambios en pérdidas y ganancias". El con-trato principal que no es un derivado se trata a efectos contables de ma-nera independiente.

II. Clasificación de los activos financieros a efectos de valoraciónCon carácter general, los activos financieros se incluyen a efectos de su va-loración en alguna de las siguientes categorías:

• Activos financieros a valor razonable con cambios en pérdidas y ganan-cias. Esta cartera de activos financieros se subdivide en dos:o Cartera de negociación: Incluye los activos financieros adquiridos con el

objeto de beneficiarse a corto plazo de las variaciones que experimentensus precios o que forman parte de una cartera de instrumentos financie-ros identificados y gestionados conjuntamente para la que hay eviden-cia de actuaciones recientes para obtener ganancias a corto plazo. Asi-mismo, forman parte de esta cartera también los instrumentos derivadosno designados como instrumentos de cobertura contable.

o Otros activos financieros a valor razonable con cambios en pérdidas y ga-nancias: Incluye los activos financieros híbridos que, no formando parte dela cartera de negociación, sea obligatorio valorarlos íntegramente por suvalor razonable y los activos financieros que, no formando parte de la car-tera de negociación se gestionen conjuntamente con pasivos financieros yderivados al objeto de reducir significativamente la exposición global alriesgo de tipo de interés.

���������� ����

• Cartera de inversión a vencimientoIncluye los valores representativos de deuda que tienen una fecha de ven-cimiento fija y flujos de efectivo de importe determinado o determinable yque el Grupo tiene, desde el inicio y en cualquier fecha posterior, tanto lapositiva intención como la capacidad financiera demostrada de conser-varlos hasta su vencimiento.

• Activos financieros disponibles para la venta.Incluye los valores representativos de deuda no calificados como "inversio-nes crediticias", "inversión a vencimiento" o a "valor razonable con cambiosen pérdidas y ganancias" y los instrumentos de capital emitidos por entida-des distintas de las dependientes asociadas o multigrupo, siempre que nose hayan incluido en la categoría de "activos financieros a valor razonablecon cambios en pérdidas y ganancias".

• Inversiones crediticias.Incluye los instrumentos de deuda que, no negociándose en un mercadoactivo ni siendo obligado valorarlos por su valor razonable, sus flujos de efec-tivo son de importe determinado o determinable y en los que se recuperarátodo el desembolso realizado por el Grupo, excluidas las razones imputablesa la solvencia del deudor. En consecuencia, recoge los valores no cotizadosrepresentativos de deuda, la financiación prestada a terceros con origenen las actividades típicas de crédito y préstamo realizadas por el Grupo y lasdeudas contraídas con ellas por los compradores de bienes y por los usuariosde los servicios que prestan.

III. Clasificación de los activos financieros a efectos de presentaciónLos activos financieros se presentan en el balance de situación consolidadoadjunto agrupados dentro de las diferentes categorías en las que se clasifi-can a efectos de su gestión y valoración (véase apartado II. anterior) salvoque se deban presentar como "Activos no corrientes en venta" o correspon-dan a "Caja y depósitos en bancos centrales", "Derivados de cobertura" y"Participaciones" que se muestran de forma independiente.

���������� ����

Los activos financieros se desglosan en función de su instrumentación, en lossiguientes epígrafes del balance de situación consolidado:

• Caja y depósitos en Bancos Centrales: Saldos en efectivo y saldos deudorescon el Banco de España y demás Bancos Centrales.

• Depósitos en entidades de crédito: Créditos de cualquier naturaleza a nom-bre de entidades de crédito.

• Créditos a la clientela: Saldos deudores de todos los créditos o préstamosconcedidos por la Caja, salvo los instrumentados como valores negociables,las operaciones del mercado monetario realizadas a través de contraparti-das centrales los derechos de cobro de las operaciones de arrendamientofinanciero; así como los concedidos a entidades de crédito.

• Valores representativos de deuda: Obligaciones y demás valores que suponganuna deuda para su emisor, que devengan una remuneración consistente en uninterés implícito o explícito, establecido contractualmente e instrumentados entítulos o en anotaciones en cuenta, cualquiera que sea el sujeto emisor.

• Otros instrumentos de capital: instrumentos financieros emitidos por otrasentidades tales como acciones y cuotas participativas, que tienen la natu-raleza de instrumentos de capital para el emisor, salvo que se trate de par-ticipaciones en entidades dependientes, multigrupo y asociadas. En estapartida se incluyen las participaciones en fondos de inversión.

• Derivados de negociación: incluye el valor razonable a favor del Grupo delos derivados financieros que no formen parte de coberturas contables.

• Otros activos financieros: Otros saldos deudores a favor del Grupo por opera-ciones que no tengan la naturaleza de créditos (cheques a cargo de entida-des de crédito, saldos pendientes de cobro de las Cámaras y Organismosliquidadores por operaciones enBolsa y mercados organizados, fian-zas dadas en efectivo, los dividen-dos pasivos exigidos, comisiones porgarantías financieras pendientesde cobro, entre otros conceptos).

• Derivados de cobertura: Incluye elvalor razonable a favor del Grupode los derivados designadoscomo instrumentos de coberturaen coberturas contables.

���������� ����

IV. Clasificación de los pasivos financieros a efectos de valoraciónLos pasivos financieros se clasifican, a efectos de su valoración, en algunade las siguientes categorías:

• Pasivos financieros a valor razonable con cambios en pérdidas y ganancias.o Cartera de negociación: incluye los pasivos financieros emitidos con la

intención de readquirirlos en un futuro próximo o contraídos con el obje-tivo de beneficiarse a corto plazo de las variaciones que experimentensus precios, los derivados financieros que no se consideran de coberturacontable, y los pasivos financieros originados por la venta en firme deactivos financieros adquiridos temporalmente o recibidos en préstamo("posiciones cortas de valores").

o Otros pasivos financieros a valor razonable con cambios en pérdidas yganancias: incluyen todos los pasivos financieros híbridos que, no forman-do parte de la cartera de negociación, sea obligatorio valorarlos ínte-gramente por su valor razonable. Al 31 de diciembre de 2009 y 2008 elGrupo no tiene pasivos clasificados en esta cartera.

• Pasivos financieros a coste amortizado.Pasivos financieros no incluidos en ninguna de las categorías anteriores yque responden a las actividades típicas de captación de fondos de las en-tidades financieras; cualquiera que sea su forma de instrumentación y suplazo de vencimiento.

V. Clasificación de los pasivos financieros a efectos de presentaciónLos pasivos financieros se presentan en el balance de situación consolidadoagrupados dentro de las distintas categorías en las que se clasifican a efec-tos de su gestión y valoración (véase apartado IV anterior), salvo que sedeban presentar como "pasivos asociados con activos no corrientes en ven-ta" o correspondan a "derivados de cobertura" y "capital reembolsable a lavista" que se muestran de forma independiente.Los pasivos financieros se incluyen en función de su instrumentación, en lassiguientes partidas:

• Depósitos de Bancos Centrales y de entidades de crédito: depósitos de cual-quier naturaleza incluidos los créditos y operaciones del mercado monetario reci-bidos del Banco de España u otros Bancos Centrales, así como los créditos recibi-dos y operaciones del mercado monetario a nombre de entidades de crédito.

���������� ����

• Depósitos de la clientela: importes de los saldos reembolsables recibidos enefectivo por el Grupo, salvo los instrumentados como valores negociables,las operaciones del mercado monetario realizadas a través de contrapar-tidas centrales y los que tengan naturaleza de pasivos subordinados.

• Débitos representados por valores negociables: importe de las obligacio-nes y demás deudas representadas por valores negociables al portador oa la orden, tales como bonos de caja o tesorería, cédulas, obligaciones,pagarés e instrumentos similares, distintos de los que tengan naturaleza depasivos subordinados.

VI. Reclasificaciones entre carteras de instrumentos financierosDe acuerdo con la modificación de la NIC 39 mencionada en la Nota 1.j)se podrán reclasificar instrumentos financieros (no derivados) fuera de la"Cartera de Negociación" en circunstancias excepcionales. Esa modifica-ción también permite traspasar desde la cartera de "Activos financierosdisponibles para la venta" a la cartera de "Inversión crediticia", siempre quela Entidad tenga la capacidad financiera y la intención de mantener eseactivo en un futuro previsible.

b) Valoración y registro de resultados de los activos y pasivos financierosCon carácter general, los instrumentos financieros se registran inicialmente porsu valor razonable que, salvo evidencia en contrario, será su coste de adquisi-ción. Posteriormente, y con ocasión de cada cierre contable, se procede avalorarlos de acuerdo con los siguientes criterios:

I. Valoración de los activos financierosLos activos financieros excepto las inversiones crediticias, las inversiones avencimiento, los instrumentos de capital cuyo valor razonable no puedadeterminarse de forma fiable y los derivados financieros que tengan comoactivo subyacente a estos instrumentos de capital y se liquiden medianteentrega de los mismos, se valoran por su "valor razonable", sin deducir nin-gún coste de transacción en que pueda incurrirse en su venta o cualquierotra forma de disposición.Se entiende por "valor razonable" de un instrumento financiero, en una fe-cha dada, el importe por el que podría ser comprado o vendido en esa fe-cha entre dos partes interesadas, en condiciones de independencia mutua,

���������� ����

y debidamente informadas en la materia, que actuasen libre y prudentemen-te. La referencia más objetiva y habitual del valor razonable de un instrumen-to financiero es el precio que se pagaría por él en un mercado organizado,transparente y profundo ("precio de cotización" o "precio de mercado").Cuando no existe precio de mercado para un determinado instrumentofinanciero, o este se considera no representativo, para estimar su valor razo-nable se recurre al establecido en transacciones recientes de instrumentosanálogos y en su defecto, a modelos de valoración suficientemente con-trastados por la comunidad financiera internacional; teniéndose en consi-deración las peculiaridades específicas del instrumento a valorar y muy es-pecialmente, los distintos tipos de riesgos que el instrumento lleva asocia-dos. No obstante lo anterior, las propias limitaciones de los modelos de valo-ración desarrollados y las posibles inexactitudes en las asunciones exigidaspor estos modelos, pueden dar lugar a que el valor razonable así estimadode un instrumento financiero no coincida exactamente con el precio al queel instrumento podría ser comprado o vendido en la fecha de su valoración.Las "Inversiones Crediticias" y la "Cartera de Inversión a Vencimiento" se valorana su "coste amortizado", utilizándose en su determinación el método del "tipode interés efectivo". Por coste amortizado se entiende el coste de adquisiciónde un activo o pasivo financiero corregido (en más o en menos, según sea elcaso) por los reembolsos de principal y la parte imputada sistemáticamente ala cuenta de pérdidas y ganancias consolidada de la diferencia entre el costeinicial y el correspondiente valor de reembolso al vencimiento.El "tipo de interés efectivo" es el tipo de actualización que iguala exacta-mente el valor inicial de un instrumento financiero con los flujos de efectivoestimados durante la vida estimada del instrumento financiero, a partir desus condiciones contractuales pero sin considerar pérdidas por riesgo de cré-ditos futuras. Para los instrumentosfinancieros a tipo de interés fijo, eltipo de interés efectivo coincidecon el tipo de interés contractualestablecido en el momento de suadquisición más, en su caso lascomisiones que, por su naturaleza,sean asimilables a un tipo de inte-rés. En los instrumentos financierosa tipo de interés variable, el tipode interés efectivo coincide con la

���������� ����