Informe Anual 2006 Caja de Guadalajara - ddd.uab.cat · Informe Anual 2006 Caja de Guadalajara 4...

181

Transcript of Informe Anual 2006 Caja de Guadalajara - ddd.uab.cat · Informe Anual 2006 Caja de Guadalajara 4...

Informe Anual 2006

Caja de Guadalajara

1

Informe Anual 2006

Caja de Guadalajara

2

Informe Anual 2006

Caja de Guadalajara

3

Informe Anual 2006

Caja de Guadalajara

4

El informe Anual correspondiente al Ejercicio 2006 de Caja de Guadalajara ha sidoEl informe Anual correspondiente al Ejercicio 2006 de Caja de Guadalajara ha sidoEl informe Anual correspondiente al Ejercicio 2006 de Caja de Guadalajara ha sidoEl informe Anual correspondiente al Ejercicio 2006 de Caja de Guadalajara ha sidoEl informe Anual correspondiente al Ejercicio 2006 de Caja de Guadalajara ha sidoeditado sobre papel ecológico libre de cloro.editado sobre papel ecológico libre de cloro.editado sobre papel ecológico libre de cloro.editado sobre papel ecológico libre de cloro.editado sobre papel ecológico libre de cloro.

Existe una edición electrónica que se acompaña en este volumen, y que incluye elExiste una edición electrónica que se acompaña en este volumen, y que incluye elExiste una edición electrónica que se acompaña en este volumen, y que incluye elExiste una edición electrónica que se acompaña en este volumen, y que incluye elExiste una edición electrónica que se acompaña en este volumen, y que incluye elInforme de Auditoría de las Cuentas Anuales Consolidadas e Informe de GestiónInforme de Auditoría de las Cuentas Anuales Consolidadas e Informe de GestiónInforme de Auditoría de las Cuentas Anuales Consolidadas e Informe de GestiónInforme de Auditoría de las Cuentas Anuales Consolidadas e Informe de GestiónInforme de Auditoría de las Cuentas Anuales Consolidadas e Informe de GestiónConsolidado, correspondientes al ejercicio anual terminado el 31 de diciembre deConsolidado, correspondientes al ejercicio anual terminado el 31 de diciembre deConsolidado, correspondientes al ejercicio anual terminado el 31 de diciembre deConsolidado, correspondientes al ejercicio anual terminado el 31 de diciembre deConsolidado, correspondientes al ejercicio anual terminado el 31 de diciembre de2006.2006.2006.2006.2006.

Se permite la reproducción de los datos que este libro contiene, siempre y cuandoSe permite la reproducción de los datos que este libro contiene, siempre y cuandoSe permite la reproducción de los datos que este libro contiene, siempre y cuandoSe permite la reproducción de los datos que este libro contiene, siempre y cuandoSe permite la reproducción de los datos que este libro contiene, siempre y cuandose cite la procedencia.se cite la procedencia.se cite la procedencia.se cite la procedencia.se cite la procedencia.

Guadalajara, julio de 2007.Guadalajara, julio de 2007.Guadalajara, julio de 2007.Guadalajara, julio de 2007.Guadalajara, julio de 2007.

Informe Anual 2006

Caja de Guadalajara

5

77777

88888

1010101010

1212121212

1313131313

1414141414

1414141414

1616161616

1616161616

1717171717

1919191919

2020202020

2121212121

2424242424

2626262626

2828282828

2929292929

3131313131

3434343434

3535353535

4141414141

5757575757

ÍNDICEÍNDICEÍNDICEÍNDICEÍNDICE

PresentaciónPresentaciónPresentaciónPresentaciónPresentación

PresidentePresidentePresidentePresidentePresidente

Director GeneralDirector GeneralDirector GeneralDirector GeneralDirector General

Datos de identificaciónDatos de identificaciónDatos de identificaciónDatos de identificaciónDatos de identificación

Información InstitucionalInformación InstitucionalInformación InstitucionalInformación InstitucionalInformación Institucional

Órganos de GobiernoÓrganos de GobiernoÓrganos de GobiernoÓrganos de GobiernoÓrganos de Gobierno

Asamblea GeneralAsamblea GeneralAsamblea GeneralAsamblea GeneralAsamblea General

Consejo de AdministraciónConsejo de AdministraciónConsejo de AdministraciónConsejo de AdministraciónConsejo de Administración

Comisión de ControlComisión de ControlComisión de ControlComisión de ControlComisión de Control

Equipo DirectivoEquipo DirectivoEquipo DirectivoEquipo DirectivoEquipo Directivo

Información Económico-FinancieraInformación Económico-FinancieraInformación Económico-FinancieraInformación Económico-FinancieraInformación Económico-Financiera

Datos más significativosDatos más significativosDatos más significativosDatos más significativosDatos más significativos

Balance y Cuenta de ResultadosBalance y Cuenta de ResultadosBalance y Cuenta de ResultadosBalance y Cuenta de ResultadosBalance y Cuenta de Resultados

Recursos Propios y Coeficiente de GarantíaRecursos Propios y Coeficiente de GarantíaRecursos Propios y Coeficiente de GarantíaRecursos Propios y Coeficiente de GarantíaRecursos Propios y Coeficiente de Garantía

Crédito a la ClientelaCrédito a la ClientelaCrédito a la ClientelaCrédito a la ClientelaCrédito a la Clientela

Cartera de ValoresCartera de ValoresCartera de ValoresCartera de ValoresCartera de Valores

Recursos AjenosRecursos AjenosRecursos AjenosRecursos AjenosRecursos Ajenos

Cuenta de ResultadosCuenta de ResultadosCuenta de ResultadosCuenta de ResultadosCuenta de Resultados

Distribución de ResultadosDistribución de ResultadosDistribución de ResultadosDistribución de ResultadosDistribución de Resultados

Acercándonos a los ClientesAcercándonos a los ClientesAcercándonos a los ClientesAcercándonos a los ClientesAcercándonos a los Clientes

Obra SocialObra SocialObra SocialObra SocialObra Social

Directorio de oficinas y centros de actividadDirectorio de oficinas y centros de actividadDirectorio de oficinas y centros de actividadDirectorio de oficinas y centros de actividadDirectorio de oficinas y centros de actividad

Informe Anual 2006

Caja de Guadalajara

6

Informe Anual 2006

Caja de Guadalajara

7

Informe Anual 2006

Caja de Guadalajara

8

PresidentePresidentePresidentePresidentePresidente

El análisis de los indicadores económi-

cos del ejercicio 2006 nos llevan a concluir que

parece cerrarse un periodo de prosperidad

para la economía mundial. La economía espa-

ñola no ha estado ajena a ello y 2006 ha sido el

decimotercer año de crecimiento consecutivo.

Esta favorable coyuntura económica, aus-

piciada principalmente por los mercados bur-

sátiles, el sector inmobiliario y el repunte de ti-

pos al alza, ha sido el escenario en el que la

Entidad ha desarrollado su actividad.

Un año más, 2006 ha sido para Caja de

Guadalajara un ejercicio caracterizado por el

favorable comportamiento de las distintas líneas

de negocio. Fieles a la misión de la Entidad y

merced a un magnífico equipo humano que

ha sabido impulsar especialmente el negocio

tradicional, cerramos el año con un resultado

neto individual un 20,3% superior al del ejerci-

cio precedente, lo que ha permitido al resulta-

do bruto atribuido superar, por primera vez, la

barrera de los 10 millones de euros.

JOSÉ LUIS ROS MAORADJOSÉ LUIS ROS MAORADJOSÉ LUIS ROS MAORADJOSÉ LUIS ROS MAORADJOSÉ LUIS ROS MAORADPresidentePresidentePresidentePresidentePresidente

Informe Anual 2006

Caja de Guadalajara

9

El crecimiento de los recursos ajenos –

15,9%- y la expansión del crédito a la clientela –

14,9%-, sobre los importes gestionados en el

ejercicio precedente, se ha conseguido siguien-

do las Líneas Generales de Actuación que nos

marcaban una estrategia de crecimiento ren-

table y sostenible en el tiempo.

Son estos resultados los que, año a año,

permiten incrementar la dotación de la Obra

Social, a la que este año destinamos casi un

19% más que en el ejercicio precedente. Reafir-

mamos así nuestros proyectos sociales, pro-

curando responder eficientemente a los reque-

rimientos de los diversos segmentos de la po-

blación que se benefician de la reversión de

una parte de los resultados generados. De cara

a futuro, nuestra Obra Social debe orientarse

progresivamente a las nuevas demandas so-

ciales, potenciando valores de desarrollo, soli-

daridad y sostenibilidad con el entorno de ac-

tuación de la Caja.

Sin embargo, más allá de las cifras, me

satisface afirmar que en nuestra Entidad, cre-

cimiento y rentabilidad son compatibles con

nuestra misión: de un lado, promover, impulsar

y favorecer el desarrollo integral de la comuni-

dad social en la que nace y vive; y de otro, dar

respuesta efectiva a las necesidades financie-

ras que se pongan de manifiesto en ella.

Para terminar tan sólo resta por expresar

mi gratitud a todos aquellos quienes hacen

posible que Caja de Guadalajara avance firme

hacia el futuro por la senda del crecimiento,

con la confianza de nuestros clientes, la dedi-

cación de nuestros profesionales y el renova-

do apoyo institucional.

Informe Anual 2006

Caja de Guadalajara

10

Director GeneralDirector GeneralDirector GeneralDirector GeneralDirector General

En un entorno altamente competitivo

como lo es el actual, Caja de Guadalajara ha

diseñado su estrategia de negocio basada en

la calidad y el servicio al cliente.

Sin duda alguna ello supone un reto que

todos estamos dispuestos a asumir, y avanza-

mos en la configuración de Caja de Guadala-

jara como una organización orientada a la sa-

tisfacción de las necesidades financieras de

nuestros clientes, acercándonos cada día más

a ellos.

En esa línea, 2006 ha supuesto un punto

de inflexión en la cultura corporativa de la Enti-

dad, que se verá reflejada en ejercicios poste-

riores en nuestra forma de entender el nego-

cio de intermediación financiera y las relacio-

nes con las personas, elementos claves de

nuestra actividad.

FÉLIX PÉREZ RODRÍGUEZFÉLIX PÉREZ RODRÍGUEZFÉLIX PÉREZ RODRÍGUEZFÉLIX PÉREZ RODRÍGUEZFÉLIX PÉREZ RODRÍGUEZDirector GeneralDirector GeneralDirector GeneralDirector GeneralDirector General

Informe Anual 2006

Caja de Guadalajara

11

Caja de Guadalajara cerró el ejercicio de

2006 con un resultado neto individual un 20,3%

superior al del ejercicio precente, superando

la cifra de 7,4 millones de euros, una vez des-

contados los mayores impuestos que este año

se han devengado como consecuencia del

cambio en la normativa que regula el tipo im-

positivo. Así, superamos, por primera vez, la

barrera de los 10 millones de euros para el re-

sultado bruto atribuido al Grupo Caja de Gua-

dalajara.

La Caja ha mantenido una línea de cre-

cimiento sostenido de actividad, de balance y

de resultados al persistir en la estrategia cor-

porativa adoptada, siguiendo las líneas gene-

rales de actuación establecidas por la Asam-

blea General, en coherencia con la estrategia

diseñada para el medio plazo, y con el objeti-

vo de fortalecer nuestra posición competitiva.

La actuación de Caja de Guadalajara

durante 2006 ha ido dirigida, principlamente, a

los clientes de nuestro entorno, tanto particu-

lares como empresas y corporaciones loca-

les y autonómicas, basando la política comer-

cial en una oferta y atención personalizada.

No puedo ocultarles mi satisfacción por

los resultados obtenidos, en la consciencia de

que han de suponer el reto diario de supera-

ción en los próximos ejercicios, y son el reflejo

de la profesionalidad, el compromiso y la orien-

tación al cliente de todos los que integramos

Caja de Guadalajara.

Informe Anual 2006

Caja de Guadalajara

12

DATOS IDENTIFICATIVOSDATOS IDENTIFICATIVOSDATOS IDENTIFICATIVOSDATOS IDENTIFICATIVOSDATOS IDENTIFICATIVOS

Fundada por acuerdo de la Excelentísima Diputación Pro-vincial de Guadalajara con fecha 23 de Septiembre de 1964.

Inscrita en el Registro Especial de Cajas de Ahorros delBanco de España, con el número 125, el día 12 de Julio de1965.

Inscrita en el Registro Mercantil de Guadalajara, el día 7de Agosto de 1992, al tomo 121 general, folio1, hoja núemroGU-1, inscripción primera.

Domicilio Social: Juan Bautista Topete, 1 y 3, Guadalajara.

Se rige por los Estatutos aprobados por la resolución delExcelentísmo Señor Consejero de Economía y Hacienda dela Junta de Comunidades de Castilla-La Mancha, de fecha12 de Marzo de 1998, publicada en el Diario Oficial de Castilla-La Mancha el día 20 de Marzo de 1998.

Constituyen los Órganos de Gobierno de la Caja, a losque está encargada la administración, gestión, representa-ción y control, la Asamblea General, el Consejo de Adminis-tración y la Comisión de Control.

La Asamblea General está integrada por 60 ConsejerosGenerales que representan los intereses sociales y colecti-vos del ámbito de actuación de la Caja, la cuál se lleva aefecto mediante la participación de los grupos siguientes:

Cinco Consejeros:La Corporación Fundadora, Excelentísima DiputaciónProvincial de Guadalajara.

Trece Consejeros:Corporaciones Municipales en cuyo término tengaoficina abierta la Entidad.

Dieciocho Consejeros:Impositores de la Entidad.

Once Consejeros:Cortes de Castilla-La Mancha.

Seis Consejeros:Empleados de la Caja.

Siete Consejeros:Organizaciones e instituciones no públicas de carác-ter social, económico, cultural, científico o benéficode reconocido prestigio en el ámbito de actuaciónde la Caja.

El Consejo de Administración está integrado por sietemiembros, y la Comisión de Control por siete, asistiendo alas sesiones de esta última un representante de la Junta deComunidades de Castilla-La Mancha.

La Entidad es miembro de:

La Federación de Cajas de Ahorro de Castilla-La Man-cha.La Confederación Española de Cajas de Ahorro.El Fondo de Garantía de Depósitos de Cajas de Ahorro.

Informe Anual 2006

Caja de Guadalajara

13

Informe Anual 2006

Caja de Guadalajara

14

Órganos de Gobierno deÓrganos de Gobierno deÓrganos de Gobierno deÓrganos de Gobierno deÓrganos de Gobierno deCaja de GuadalajaraCaja de GuadalajaraCaja de GuadalajaraCaja de GuadalajaraCaja de Guadalajaraal 31 de diciembre de 2006al 31 de diciembre de 2006al 31 de diciembre de 2006al 31 de diciembre de 2006al 31 de diciembre de 2006

Asamblea GeneralAsamblea GeneralAsamblea GeneralAsamblea GeneralAsamblea General

PresidentePresidentePresidentePresidentePresidente

D. JOSÉ-LUIS ROS MAORAD

(Grupo Cortes de Castilla-La Mancha)

SecretariaSecretariaSecretariaSecretariaSecretariaDª. ELENA TORRECILLA TARAVILLO(Grupo Impositores)

Grupo de representación de laCORPORACIÓN FUNDADORA:

D. JOSÉ MARíA CALVO CABALLEROD. JAIME CARNICERO DE LA CÁMARAD. JOSÉ GONZÁLEZ SOPEÑAD. FAUSTINO JESÚS LOZANO LEALD. MARIO SAN MARTÍN GARCÍA

Grupo de representación de lasCORPORACIONES MUNICIPALES:

Dª. SUSANA ALCALDE ADEVAD. JUAN DAVID ALMONACID RAMIROD. PEDRO ALONSO DOMÍNGUEZDª. Mª ÁNGELES DÍAZ HUERTASD. ANTONIO DOMENECH MORALESD. JOSÉ ANTONIO ESCRIBANO GILD. JAVIER GARCÍA COLÁSD. JOSÉ LUIS GONZÁLEZ LEÓND. AURELIO GONZÁLEZ MONTEJANOD. JAVIER MARIGIL VIEJOD. JESÚS MIGUEL PÉREZDª. PURIFICACIÓN RUIZ VELASCOD. RAMÓN VIDAL GONZÁLEZ

Grupo de representación de lasCORTES DE CASTILLA-LA MANCHA

D. FRANCISCO JAVIER DEL RÍO ROMERODª. Mª LUISA ENJUTO CÁRDABAD. ANTONIO GONZÁLEZ TAPIAD. JOSÉ ANTONIO HERRANZ HERRANZD. PEDRO JIMÉNEZ TORRESDª. Mª DEL MONTE CARMELO PEÑA HERNÁNDEZD. ENRIQUE REUS GARCÍA-BEDOYAD. EUSEBIO ROBLES GONZÁLEZDª. BENITA AURORA SILGADO YAGÜED. ZACARÍAS TÁBARA CARBAJO

Informe Anual 2006

Caja de Guadalajara

15

Grupo de representación directa de losIMPOSITORES DE LA ENTIDAD:

Dª. GUADALUPE ALBACETE PÉREZD. ALEJANDRO BALLESTEROS FERNÁNDEZD. CARLOS BERRUECO ALGORADª. Mª JESÚS DE LA CRUZ CASCAJEROD. MACARIO HERRAIZ RODRÍGUEZDª. FELIPA LÓPEZ LÓPEZDª. ANTONIA MARTÍN-FORERO RUANOD. GONZALO MARTÍNEZ CALVOD. ROBERTO MOLINA BACARIZODª. Mª JESÚS MORENO LOZANOD. TOMÁS NIETO PÉREZDª. ANA MARÍA RANZ BUQUERÍNDª. CARMEN RIBALDA DE LA MATAD. JOSE MARÍA ROJO CARRETERODª. PURIFICACIÓN SÁNCHEZ IGLESIASDª. CARMELA SANTAMARÍA CASADODª. ANA MARÍA VÁZQUEZ LÓPEZ

Grupo de representación de lasORGANIZACIONES E INSTITUCIONES NO PÚBLICAS

D. ANTONIO ALCALÁ LÓPEZDª. ALICIA ANGUITA MACHUCAD. AGUSTÍN DE GRANDES PASCUALD. HILARIO ESCOBAR GONZÁLEZD. JOSÉ MONTALVO HERRANZD. DOMINGO OÑORO GONZÁLEZD. ANTONIO ZAHONERO CELADA

Grupo de representación delPERSONAL DE LA ENTIDAD:

D. JOAQUÍN BALLESTEROS FERNÁNDEZD. SALVADOR GALISTEO MUÑOZD. JUAN JOSÉ MATO AMADOD. JESÚS JAVIER NOGUERALES RODILLAD. JULIO NORTES JURADOD. ANTONIO PAREJA GALLEGO

Variaciones registradas en la composición de laAsamblea General durante el año 2006:

Grupo de representación de lasCORPORACIONES MUNICIPALES:

Alta:D. ANTONIO DOMENECH MORALES.Baja:D. PEDRO SANZ RODRÍGUEZ

Informe Anual 2006

Caja de Guadalajara

16

Consejo de AdministraciónConsejo de AdministraciónConsejo de AdministraciónConsejo de AdministraciónConsejo de Administración

Presidente:Presidente:Presidente:Presidente:Presidente: D. JOSÉ-LUIS ROS MAORAD

Secretaria:Secretaria:Secretaria:Secretaria:Secretaria: Dª. ELENA TORRECILLA TARAVILLO

Vocales:Vocales:Vocales:Vocales:Vocales: D. JOSÉ-MARÍA CALVO CABALLERO

Dª. FELIPA LÓPEZ LÓPEZ

D. JESÚS-JAVIER NOGUERALES RODILLA

D. DOMINGO OÑORO GONZÁLEZ

Dª PURIFICACIÓN RUIZ VELASCO

Director General:Director General:Director General:Director General:Director General: D. FÉLIX PÉREZ RODRÍGUEZ

Comisión de ControlComisión de ControlComisión de ControlComisión de ControlComisión de Control

Presidente:Presidente:Presidente:Presidente:Presidente: D. JOSÉ GONZÁLEZ SOPEÑA

Vicepresidente:Vicepresidente:Vicepresidente:Vicepresidente:Vicepresidente: D. ROBERTO MOLINA BACARIZO

Secretaria:Secretaria:Secretaria:Secretaria:Secretaria: D.ª GUADALUPE ALBACETE PÉREZ

Vocales:Vocales:Vocales:Vocales:Vocales: Dª ALICIA ANGUITA MACHUCA

D. JESÚS MIGUEL PÉREZ

D. ANTONIO PAREJA GALLEGO

D. ZACARIAS TÁBARA CARBAJO

Representante de la Junta deRepresentante de la Junta deRepresentante de la Junta deRepresentante de la Junta deRepresentante de la Junta de Comunidades de Comunidades de Comunidades de Comunidades de Comunidades de

CastillaCastillaCastillaCastillaCastilla-La Mancha:La Mancha:La Mancha:La Mancha:La Mancha: D. SEBASTIÁN MIRALLES CRESPO

Informe Anual 2006

Caja de Guadalajara

17

Equipo DirectivoEquipo DirectivoEquipo DirectivoEquipo DirectivoEquipo Directivo

Presidente:Presidente:Presidente:Presidente:Presidente:

D. JOSÉ-LUIS ROS MAORAD

Director General:Director General:Director General:Director General:Director General:

D. FÉLIX PÉREZ RODRÍGUEZ

Subdirector-Dirección Administrativa:Subdirector-Dirección Administrativa:Subdirector-Dirección Administrativa:Subdirector-Dirección Administrativa:Subdirector-Dirección Administrativa:

D. ÁNGEL CHICHARRO LORENCI

Secretario General:Secretario General:Secretario General:Secretario General:Secretario General:D. LUIS RAMOS ATIENZA

Adjunto a la DirecciónGeneral:Adjunto a la DirecciónGeneral:Adjunto a la DirecciónGeneral:Adjunto a la DirecciónGeneral:Adjunto a la DirecciónGeneral:D. JESÚS DELGADO DELGADO

Director de Negocio:Director de Negocio:Director de Negocio:Director de Negocio:Director de Negocio:D. GREGORIO RAFAEL RODRÍGUEZ IBÁÑEZ

Director de Organización e Informática:Director de Organización e Informática:Director de Organización e Informática:Director de Organización e Informática:Director de Organización e Informática:D. JOSÉ RAMÓN HERENCIAS SÁNCHEZ

Director Gerente del grupo de Empresas Participadas:Director Gerente del grupo de Empresas Participadas:Director Gerente del grupo de Empresas Participadas:Director Gerente del grupo de Empresas Participadas:Director Gerente del grupo de Empresas Participadas:D. JOAQUÍN BALLESTEROS FERNÁNDEZ

Directora de Planificación:Directora de Planificación:Directora de Planificación:Directora de Planificación:Directora de Planificación:Dª. YOLANDA YUBERO MONLEÓN

Informe Anual 2006

Caja de Guadalajara

18

Informe Anual 2006

Caja de Guadalajara

19

La información que a continuación se recoge, referida alos ejercicios 2005 y 2006 se ha elaborado siguiendo los crite-rios de la Circular 4/2004. Sin embargo, es necesario tener encuenta que, en aquellos apartados en los que se muestra in-formación anterior a 2004, se encuentra elaborada según laCircular 4/1991 del Banco de España.

Para facilitar el seguimiento de la información económi-co-financiera, se presenta seguidamente el balance, la cuentade pérdidas y ganancias y patrimonio neto, individuales referi-dos a los cierres de los ejercicios 2005-2006, sobre los que seefectúan los comentarios.

Informe Anual 2006

Caja de Guadalajara

20

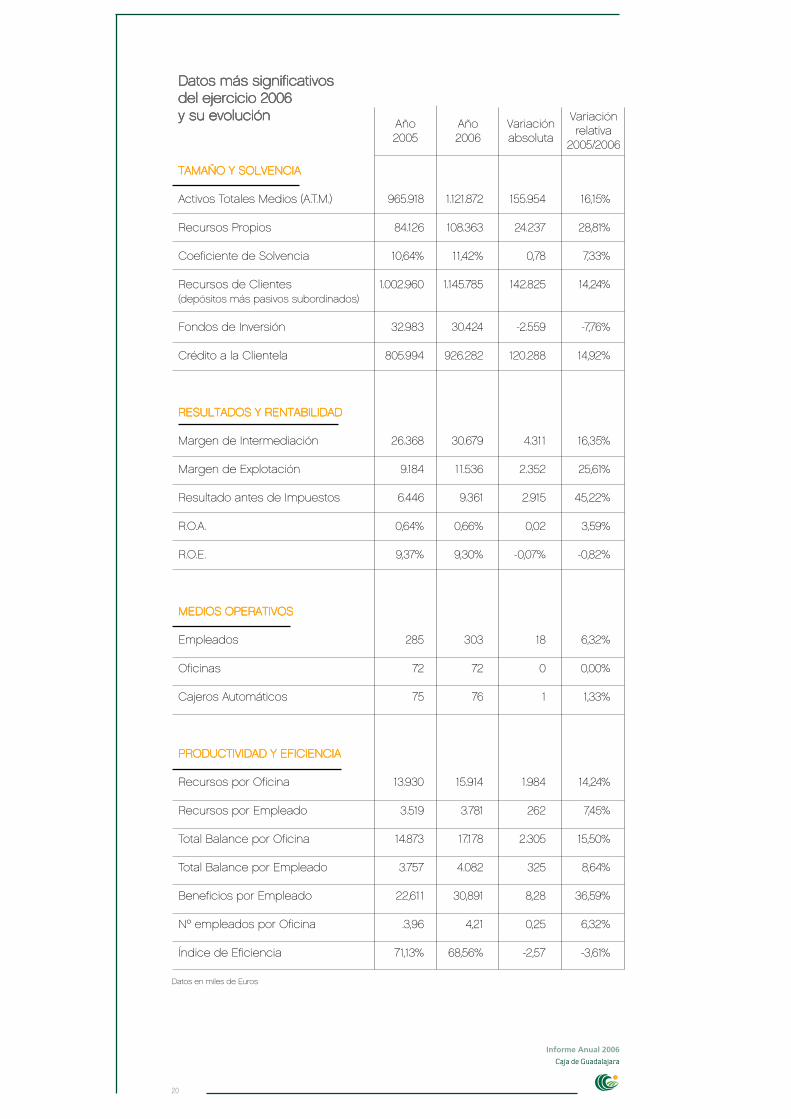

TAMAÑO Y SOLVENCIATAMAÑO Y SOLVENCIATAMAÑO Y SOLVENCIATAMAÑO Y SOLVENCIATAMAÑO Y SOLVENCIA

Activos Totales Medios (A.T.M.)

Recursos Propios

Coeficiente de Solvencia

Recursos de Clientes(depósitos más pasivos subordinados)

Fondos de Inversión

Crédito a la Clientela

RESULTADOS Y RENTABILIDADRESULTADOS Y RENTABILIDADRESULTADOS Y RENTABILIDADRESULTADOS Y RENTABILIDADRESULTADOS Y RENTABILIDAD

Margen de Intermediación

Margen de Explotación

Resultado antes de Impuestos

R.O.A.

R.O.E.

MEDIOS OPERATIVOSMEDIOS OPERATIVOSMEDIOS OPERATIVOSMEDIOS OPERATIVOSMEDIOS OPERATIVOS

Empleados

Oficinas

Cajeros Automáticos

PRODUCTIVIDAD Y EFICIENCIAPRODUCTIVIDAD Y EFICIENCIAPRODUCTIVIDAD Y EFICIENCIAPRODUCTIVIDAD Y EFICIENCIAPRODUCTIVIDAD Y EFICIENCIA

Recursos por Oficina

Recursos por Empleado

Total Balance por Oficina

Total Balance por Empleado

Beneficios por Empleado

Nº empleados por Oficina

Índice de Eficiencia

965.918

84.126

10,64%

1.002.960

32.983

805.994

26.368

9.184

6.446

0,64%

9,37%

285

72

75

13.930

3.519

14.873

3.757

22,611

.3,96

71,13%

1.121.872

108.363

11,42%

1.145.785

30.424

926.282

30.679

11.536

9.361

0,66%

9,30%

303

72

76

15.914

3.781

17.178

4.082

30,891

4,21

68,56%

155.954

24.237

0,78

142.825

-2.559

120.288

4.311

2.352

2.915

0,02

-0,07%

18

0

1

1.984

262

2.305

325

8,28

0,25

-2,57

16,15%

28,81%

7,33%

14,24%

-7,76%

14,92%

16,35%

25,61%

45,22%

3,59%

-0,82%

6,32%

0,00%

1,33%

14,24%

7,45%

15,50%

8,64%

36,59%

6,32%

-3,61%

Variaciónabsoluta

Variaciónrelativa

2005/2006

Año2006

Año2005

Datos más significativosDatos más significativosDatos más significativosDatos más significativosDatos más significativosdel ejercicio 2006del ejercicio 2006del ejercicio 2006del ejercicio 2006del ejercicio 2006y su evolucióny su evolucióny su evolucióny su evolucióny su evolución

Datos en miles de Euros

Informe Anual 2006

Caja de Guadalajara

21

Balance de Situación Individual Público.Balance de Situación Individual Público.Balance de Situación Individual Público.Balance de Situación Individual Público.Balance de Situación Individual Público.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.

ACTIVOACTIVOACTIVOACTIVOACTIVO

Datos en miles de euros.

CONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOS

1. CAJA Y DEPÓSITOS EN BANCOS CENTRALES

2. CARTERA DE NEGOCIACIÓN

2.5. Otros instrumentos de Capital

2.6. Derivados de Negociación

3. OTROS ACTIVOS FINANCIEROS A VALOR

RAZONABLE CON CAMBIOS EN PÉRDIDAS Y GANANCIAS

4. ACTIVOS FINANCIEROS DISPONIBLES PARA LA VENTA

4.1. Valores representativos de deuda

4.2. Otros instrumentos de capital

Pro-memoria: prestados o en garantía

5. INVERSIONES CREDITICIAS

5.1. Depósitos en entidades de crédito

5.3. Crédito a la clientela

5.5. Otros activos financieros

6. CARTERA DE INVERSIÓN A VENCIMIENTO

9. AJUSTES A ACTIVOS FINANCIEROS POR

MACRO-COBERTURAS

10. DERIVADOS DE COBERTURA

11. ACTIVOS NO CORRIENTES EN VENTA

11.5. Activo material

12. PARTICIPACIONES

12.1 Entidades asociadas

12.3 Entidades del grupo

13. CONTRATOS DE SEGUROS VINCULADOS A PENSIONES

15. ACTIVO MATERIAL

15.1. De uso propio

15.4. Afecto a la Obra Social

Pro-memoria: Adquirido en arrendamiento financiero

16. ACTIVO INTANGIBLE

16.2. Otro activo intangible

17. ACTIVOS FISCALES

17.1. Corrientes

17.2. Diferidos

18. PERIODIFICACIONES

19 OTROS ACTIVOS

Total ACTIVOTotal ACTIVOTotal ACTIVOTotal ACTIVOTotal ACTIVO

Año2006

Año2005

21.516

3.744

3.744

--

--

129.939

126.602

3.337

4.018

839.989

29.979

805.994

3.016

14.302

--

--

13

13

29.005

--

29.005

--

24.680

24.276

404

609

682

682

7.500

378

7.122

246

251

1.070.8671.070.8671.070.8671.070.8671.070.867

21.381

3.010

2.378

632

--

122.767

119.434

3.333

11.662

1.011.023

78.798

926.282

5.943

14.384

--

459

13

13

28.866

6.000

22.866

--

24.748

24.458

288

592

1.147

1.147

6.782

--

6.782

357

1.891

1.236.8261.236.8261.236.8261.236.8261.236.826

Informe Anual 2006

Caja de Guadalajara

22

Balance de Situación Individual Público.Balance de Situación Individual Público.Balance de Situación Individual Público.Balance de Situación Individual Público.Balance de Situación Individual Público.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.

PASIVOPASIVOPASIVOPASIVOPASIVO

Datos en miles de euros.

CONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOS

1. CARTERA DE NEGOCIACIÓN

2. OTROS PASIVOS FINANCIEROS A VALOR RAZONABLE

CON CAMBIOS EN PÉRDIDAS Y GANANCIAS

2.2. Depósitos de la clientela

3. PASIVOS FINANCIEROS A VALOR RAZONABLE

CON CAMBIOS EN PATRIMONIO NETO

4. PASIVOS FINANCIEROS A COSTE AMORTIZADO

4.2. Depósitos de entidades de crédito

4.4. Depósitos de la clientela

4.6. Pasivos subordinados

4.7. Otros pasivos financieros

10. AJUSTES A PASIVOS FINANCIEROS

POR MACRO-COBERTURAS

11. DERIVADOS DE COBERTURA

12. PASIVOS ASOCIADOS CON ACTIVOS

NO CORRIENTES EN VENTA

14. PROVISIONES

14.1. Fondos para pensiones y obligaciones similares

14.3. Provisiones para riesgos y compromisos contingentes

15. PASIVOS FISCALES

15.2. Corrientes

15.2. Diferidos

16. PERIODIFICACIONES

17. OTROS PASIVOS

17.1. Fondo Obra Social

17.2. Resto

18. CAPITAL CON NATURALEZA DE PASIVO FINANCIERO

Total PASIVOTotal PASIVOTotal PASIVOTotal PASIVOTotal PASIVO

PATRIMONIO NETOPATRIMONIO NETOPATRIMONIO NETOPATRIMONIO NETOPATRIMONIO NETO

2. AJUSTES POR VALORACIÓN

2.1. Activos financieros diponibles para la venta

3. FONDOS PROPIOS

3.1. Capital o fondo de dotación

3.1.1. Emitido

3.3. Rerservas

3.3.1. Reservas (Pérdidas) acumuladas

3.7. Resultado del ejecicio

TOTAL PATRIMONIO NETO

TOTAL PATRIMONIO NETO Y PASIVOTOTAL PATRIMONIO NETO Y PASIVOTOTAL PATRIMONIO NETO Y PASIVOTOTAL PATRIMONIO NETO Y PASIVOTOTAL PATRIMONIO NETO Y PASIVO

PRO-MEMORIA1. RIESGOS CONTINGENTES

1.1. Garantías financieras1.3. Otros riesgos contingentes

2. COMPROMISOS CONTINGENTES2.1. Disponibles por terceros2.2. Otros compromisos

Año2006

Año2005

--

23.020

23.020

--

984.787

4.847

946.892

26.588

6.460

--

--

--

4.049

3.103

946

1.985

--

1.985

1.962

804

481

323

--

1.016.6071.016.6071.016.6071.016.6071.016.607

1.859

1.859

52.401

9

9

46.225

46.225

6.167

54.260

1.070.8671.070.8671.070.8671.070.8671.070.867

59.64358.755

888169.913158.238

11.675

--

22.572

22.572

--

1.145.785

10.565

1.091.319

36.632

7.269

--

4.398

--

2.999

2.214

785

835

7

828

2.044

1.564

323

1.241

--

1.180.1971.180.1971.180.1971.180.1971.180.197

-1.343

-1.343

57.972

9

9

50.543

50.543

7.420

56.629

1.236.8261.236.8261.236.8261.236.8261.236.826

62.14561.1181.027

245.745233.713

12.032

Informe Anual 2006

Caja de Guadalajara

23

CONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOS

1. INTERESES Y RENDIMIENTOS ASIMILADOS

2. INTERESES Y CARGAS ASIMILADAS

2.2. Otros

3. RENDIMIENTOS DE INSTRUMENTOS DE CAPITAL

3.3. Participaciones en entidades del grupo

3.4.. Otros instrumentos de capital

A) MARGEN DE INTERMEDIACIÓNA) MARGEN DE INTERMEDIACIÓNA) MARGEN DE INTERMEDIACIÓNA) MARGEN DE INTERMEDIACIÓNA) MARGEN DE INTERMEDIACIÓN

5. COMISIONES PERCIBIDAS

6. COMISIONES PAGADAS

8. RESULTADOS DE OPERACIONES FINANCIERAS (neto)

8.1. Cartera de negociación

8.2. Otros instrumentos financieros a valor razonable

con cambios en pérdidas y ganancias

8.3. Activos financieros disponibles para la venta

9. DIFERENCIAS EN CAMBIO (neto)

B) MARGEN ORDINARIOB) MARGEN ORDINARIOB) MARGEN ORDINARIOB) MARGEN ORDINARIOB) MARGEN ORDINARIO

12. OTROS PRDUCTOS DE EXPLOTACIÓN

13. GASTOS DE PERSONAL

14. OTROS GASTOS GENERALES DE ADMINISTRACIÓN

15. AMORTIZACIÓN

15.1. Activo material

15.2. Activo intangible

16. OTRAS CARGAS DE EXPLOTACIÓN

C) MARGEN DE EXPLOTACIÓNC) MARGEN DE EXPLOTACIÓNC) MARGEN DE EXPLOTACIÓNC) MARGEN DE EXPLOTACIÓNC) MARGEN DE EXPLOTACIÓN

17. PÉRDIDAS POR DETERIORO DE ACTIVO (neto)

17.1. Activos financieros disponibles para la venta

17.2. Inversiones crediticias

18. DOTACIONES A PROVISIONES (neto)

21. OTRAS GANANCIAS

21.1. Ganancias por venta de activo material

21.3. Otros conceptos

22. OTRAS PÉRDIDAS

22.1. Pérdidas por ventas de activos materiales

22.3. Otros conceptos

D) RESULTADO ANTES DE IMPUESTOSD) RESULTADO ANTES DE IMPUESTOSD) RESULTADO ANTES DE IMPUESTOSD) RESULTADO ANTES DE IMPUESTOSD) RESULTADO ANTES DE IMPUESTOS

23. IMPUESTO SOBRE BENEFICIOS

E) RESULTADO DE LA ACTIVIDAD ORDINARIAE) RESULTADO DE LA ACTIVIDAD ORDINARIAE) RESULTADO DE LA ACTIVIDAD ORDINARIAE) RESULTADO DE LA ACTIVIDAD ORDINARIAE) RESULTADO DE LA ACTIVIDAD ORDINARIA

F) RESULTADO DEL EJERCICIOF) RESULTADO DEL EJERCICIOF) RESULTADO DEL EJERCICIOF) RESULTADO DEL EJERCICIOF) RESULTADO DEL EJERCICIO

Año2006

Año2005

35.621

-12.806

-12.806

3.552

3.330

222

26.36726.36726.36726.36726.367

4.762

-786

1.936

483

-163

1.616

18

32.29732.29732.29732.29732.297

743

-14.339

-7.453

-1.762

-1.753

-9

-302

9.1849.1849.1849.1849.184

-2.692

-78

-2.614

-298

470

98

372

-218

-11

-207

6.4466.4466.4466.4466.446

-279

6.1676.1676.1676.1676.167

6.1676.1676.1676.1676.167

45.304

-17.287

-17.287

2.662

2.295

367

30.67930.67930.67930.67930.679

4.874

-613

1.739

522

--

1.217

15

36.69436.69436.69436.69436.694

699

-15.846

-7.856

-1.807

-1.800

-7

-348

11.53611.53611.53611.53611.536

-2.755

+49

-2.804

-237

614

323

291

-271

--

-271

9.3619.3619.3619.3619.361

-1.941

7.4207.4207.4207.4207.420

7.4207.4207.4207.4207.420

Cuentas de Pérdidas y Ganancias Individuales PúblicasCuentas de Pérdidas y Ganancias Individuales PúblicasCuentas de Pérdidas y Ganancias Individuales PúblicasCuentas de Pérdidas y Ganancias Individuales PúblicasCuentas de Pérdidas y Ganancias Individuales PúblicasEjercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.Ejercicios anuales terminados a 31 de diciembre.

Datos en miles de euros.

Informe Anual 2006

Caja de Guadalajara

24

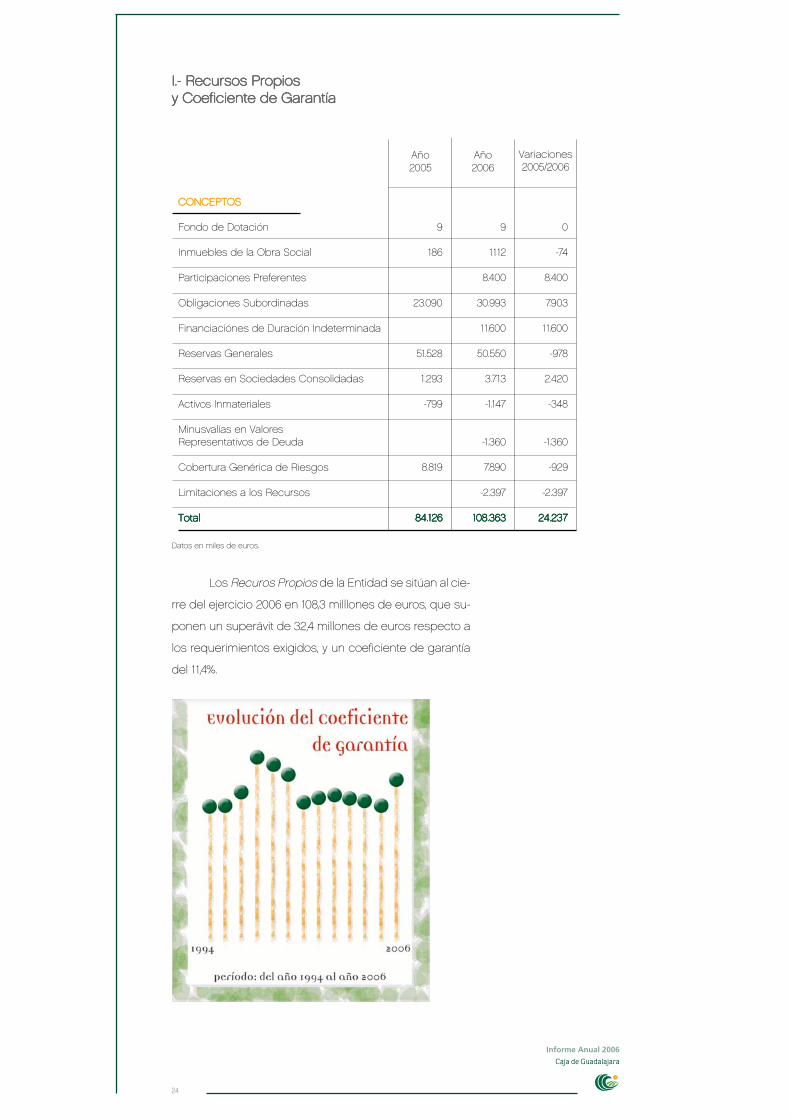

I.- Recursos PropiosI.- Recursos PropiosI.- Recursos PropiosI.- Recursos PropiosI.- Recursos Propiosy Coeficiente de Garantíay Coeficiente de Garantíay Coeficiente de Garantíay Coeficiente de Garantíay Coeficiente de Garantía

Los Recuros Propios de la Entidad se sitúan al cie-

rre del ejercicio 2006 en 108,3 milllones de euros, que su-

ponen un superávit de 32,4 millones de euros respecto a

los requerimientos exigidos, y un coeficiente de garantía

del 11,4%.

CONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOS

Fondo de Dotación

Inmuebles de la Obra Social

Participaciones Preferentes

Obligaciones Subordinadas

Financiaciónes de Duración Indeterminada

Reservas Generales

Reservas en Sociedades Consolidadas

Activos Inmateriales

Minusvalías en ValoresRepresentativos de Deuda

Cobertura Genérica de Riesgos

Limitaciones a los Recursos

TotalTotalTotalTotalTotal

Variaciones2005/2006

Año2006

Año2005

Datos en miles de euros.

9

186

23.090

51.528

1.293

-799

8.819

84.12684.12684.12684.12684.126

9

1112

8.400

30.993

11.600

50.550

3.713

-1.147

-1.360

7.890

-2.397

108.363108.363108.363108.363108.363

0

-74

8.400

7.903

11.600

-978

2.420

-348

-1.360

-929

-2.397

24.23724.23724.23724.23724.237

Informe Anual 2006

Caja de Guadalajara

25

II.- Estructura del BalanceII.- Estructura del BalanceII.- Estructura del BalanceII.- Estructura del BalanceII.- Estructura del Balance

Esta estructura pone de manifiesto la vocación

comercial de la Entidad, como lo demuestra el peso que,

a Diciembre de 2006, tienen tanto el crédito a la clientela

– 75% - como los recursos ajenos -94%- dentro del balan-

ce.

La gestión realizada ha estado dirigida en todo

momento a la mejora de la estructura de balance, a la

consecución de los objetivos de crecimiento, de rentabi-

lidad y de solvencia de la Entidad.

El balance se sitúo a final de 2006 en 1.236,8 millo-

nes de euros.

Informe Anual 2006

Caja de Guadalajara

26

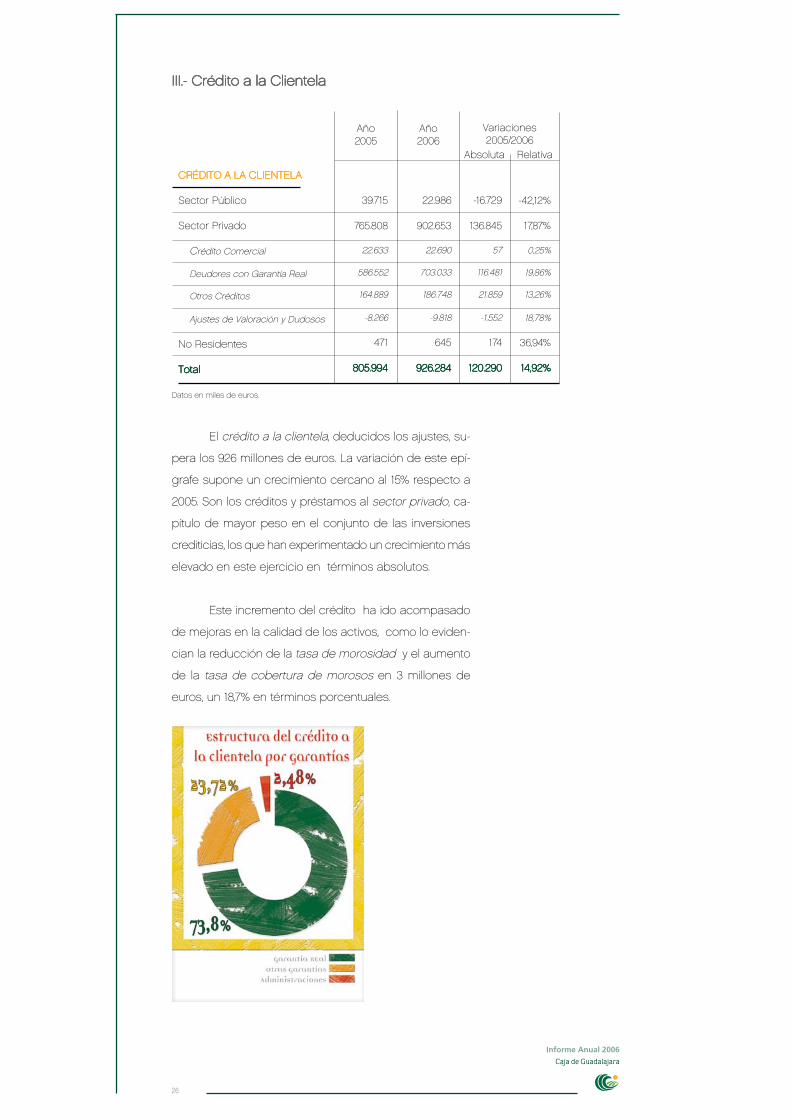

III.- Crédito a la ClientelaIII.- Crédito a la ClientelaIII.- Crédito a la ClientelaIII.- Crédito a la ClientelaIII.- Crédito a la Clientela

El crédito a la clientela, deducidos los ajustes, su-

pera los 926 millones de euros. La variación de este epí-

grafe supone un crecimiento cercano al 15% respecto a

2005. Son los créditos y préstamos al sector privado, ca-

pítulo de mayor peso en el conjunto de las inversiones

crediticias, los que han experimentado un crecimiento más

elevado en este ejercicio en términos absolutos.

Este incremento del crédito ha ido acompasado

de mejoras en la calidad de los activos, como lo eviden-

cian la reducción de la tasa de morosidad y el aumento

de la tasa de cobertura de morosos en 3 millones de

euros, un 18,7% en términos porcentuales.

CRÉDITO A LA CLIENTELACRÉDITO A LA CLIENTELACRÉDITO A LA CLIENTELACRÉDITO A LA CLIENTELACRÉDITO A LA CLIENTELA

Sector Público

Sector Privado

Crédito Comercial

Deudores con Garantía Real

Otros Créditos

Ajustes de Valoración y Dudosos

No Residentes

TotalTotalTotalTotalTotal

Variaciones2005/2006

Año2006

Año2005

Datos en miles de euros.

39.715

765.808

22.633

586.552

164.889

-8.266

471

805.994805.994805.994805.994805.994

22.986

902.653

22.690

703.033

186.748

-9.818

645

926.284926.284926.284926.284926.284

-16.729

136.845

57

116.481

21.859

-1.552

174

120.290120.290120.290120.290120.290

Absoluta Relativa

-42,12%

17,87%

0,25%

19,86%

13,26%

18,78%

36,94%

14,92%14,92%14,92%14,92%14,92%

Informe Anual 2006

Caja de Guadalajara

27

El crédito con garantía real - básicamente concre-

tado en operaciones destinadas al sector inmobiliario,

pequeña y mediana empresa y economías domésticas –

continúa siendo el que mayor peso presenta en el con-

junto de inversiones, con un avance de tres puntos res-

pecto al ejercicio precedente. Se consolida, de este modo,

la inversión de mayor garantía en la Caja.

En relación con la distribución de tipos de interés,

la Entidad ha continuado durante este ejercicio contra-

tando más operaciones a tipo variable, englobándose un

83,7% de los saldos vivos en este epígrafe.

La financiación concedida a la actividad inmobi-

liaria y la construcción aumenta este ejercicio su partici-

pación en la financiación a la clientela.

Informe Anual 2006

Caja de Guadalajara

28

Del crédito a la clientela otorgado durante ese año,

algo más del 73% corresponde a negocio que la Entidad

gestiona en Guadalajara, repartiéndose el resto entre

Madrid y Toledo, ubicaciones que conforman el total de la

red de oficinas.

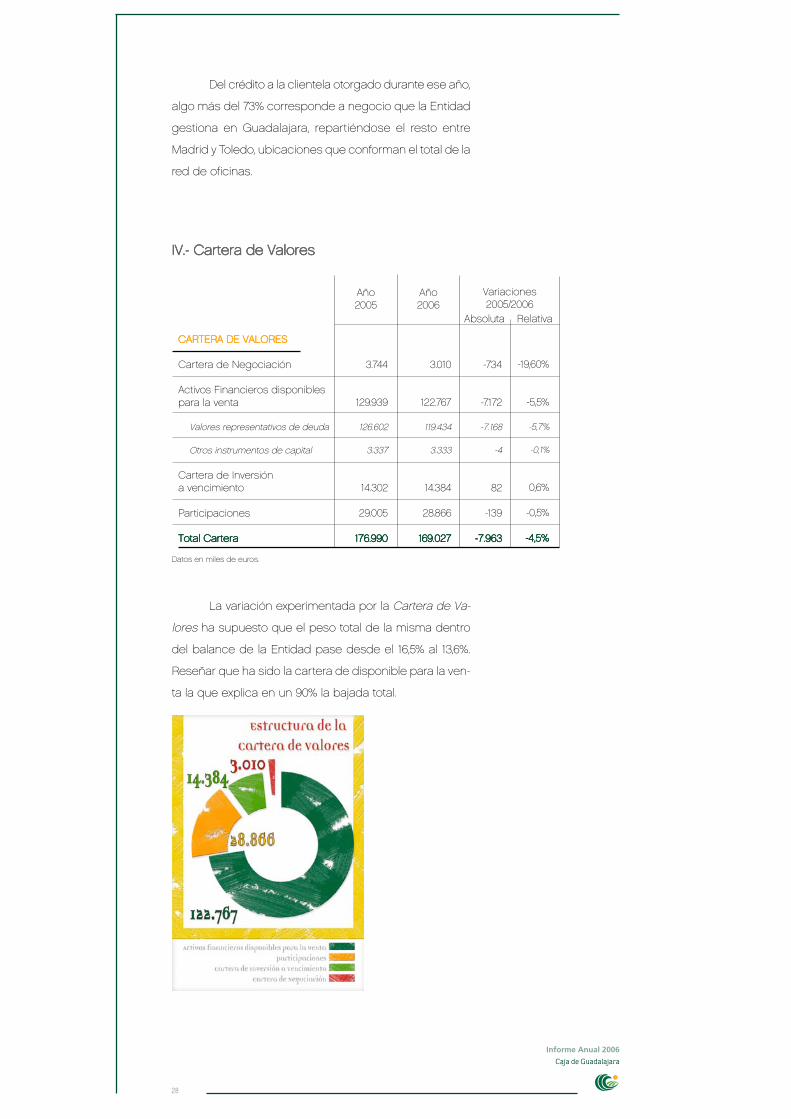

IV.- Cartera de ValoresIV.- Cartera de ValoresIV.- Cartera de ValoresIV.- Cartera de ValoresIV.- Cartera de Valores

La variación experimentada por la Cartera de Va-

lores ha supuesto que el peso total de la misma dentro

del balance de la Entidad pase desde el 16,5% al 13,6%.

Reseñar que ha sido la cartera de disponible para la ven-

ta la que explica en un 90% la bajada total.

CARTERA DE VALORESCARTERA DE VALORESCARTERA DE VALORESCARTERA DE VALORESCARTERA DE VALORES

Cartera de Negociación

Activos Financieros disponiblespara la venta

Valores representativos de deuda

Otros instrumentos de capital

Cartera de Inversióna vencimiento

Participaciones

Total CarteraTotal CarteraTotal CarteraTotal CarteraTotal Cartera

Variaciones2005/2006

Año2006

Año2005

Datos en miles de euros.

3.744

129.939

126.602

3.337

14.302

29.005

176.990176.990176.990176.990176.990

3.010

122.767

119.434

3.333

14.384

28.866

169.027169.027169.027169.027169.027

-734

-7.172

-7.168

-4

82

-139

-----7.9637.9637.9637.9637.963

Absoluta Relativa

-19,60%

-5,5%

-5,7%

-0,1%

0,6%

-0,5%

-----4,5%4,5%4,5%4,5%4,5%

Informe Anual 2006

Caja de Guadalajara

29

Dentro de la cartera de valores que Caja de Gua-

dalajara mantiene, el epígrafe de activos financieros dis-

ponibles para la venta es el que presenta un mayor volu-

men, suponiendo el 72,6% del total de la inversión en

valores.

La cartera sin cotización oficial es la de mayor re-

presentación entre las inversiones de renta variable.

RECURSOS AJENOSRECURSOS AJENOSRECURSOS AJENOSRECURSOS AJENOSRECURSOS AJENOS

Sector Público

Sector Privado Residente

Depósitos a la vistaCuentas CorrientesCuentas de AhorroOtro Pasivo a la vista

Depósitos a Plazo y Cesiones

Financiación Subordinada

Sector No Residente

Otras Cuentas

Total Recursos AjenosTotal Recursos AjenosTotal Recursos AjenosTotal Recursos AjenosTotal Recursos Ajenos

Recursos de Clientesfuera del Balance

Total CarteraTotal CarteraTotal CarteraTotal CarteraTotal Cartera

Variaciones2005/2006

Año2006

Año2005

Datos en miles de euros.

85.657

879.870

376.236127.756243.535

4.945

503.634

26.588

1.075

9.770

1.002.9601.002.9601.002.9601.002.9601.002.960

32.983

1.035.9431.035.9431.035.9431.035.9431.035.943

88.686

1.022.468

459.679184.836265.491

9.532

562.789

36.632

1.393

13.011

1.162.1901.162.1901.162.1901.162.1901.162.190

30.424

1.192.6141.192.6141.192.6141.192.6141.192.614

3.029

142.598

83.44357.08021.9564.407

59.155

10.044

318

3.241

159.230159.230159.230159.230159.230

-2.560

156.671156.671156.671156.671156.671

Absoluta Relativa

3,5%

16,2%

22,2%44,7%9,0%

89,10%

11,7%

37,8%

29,6%

33,2%

15,9%15,9%15,9%15,9%15,9%

-7,8%

15,10%15,10%15,10%15,10%15,10%

V.- Recursos AjenosV.- Recursos AjenosV.- Recursos AjenosV.- Recursos AjenosV.- Recursos Ajenos

Informe Anual 2006

Caja de Guadalajara

30

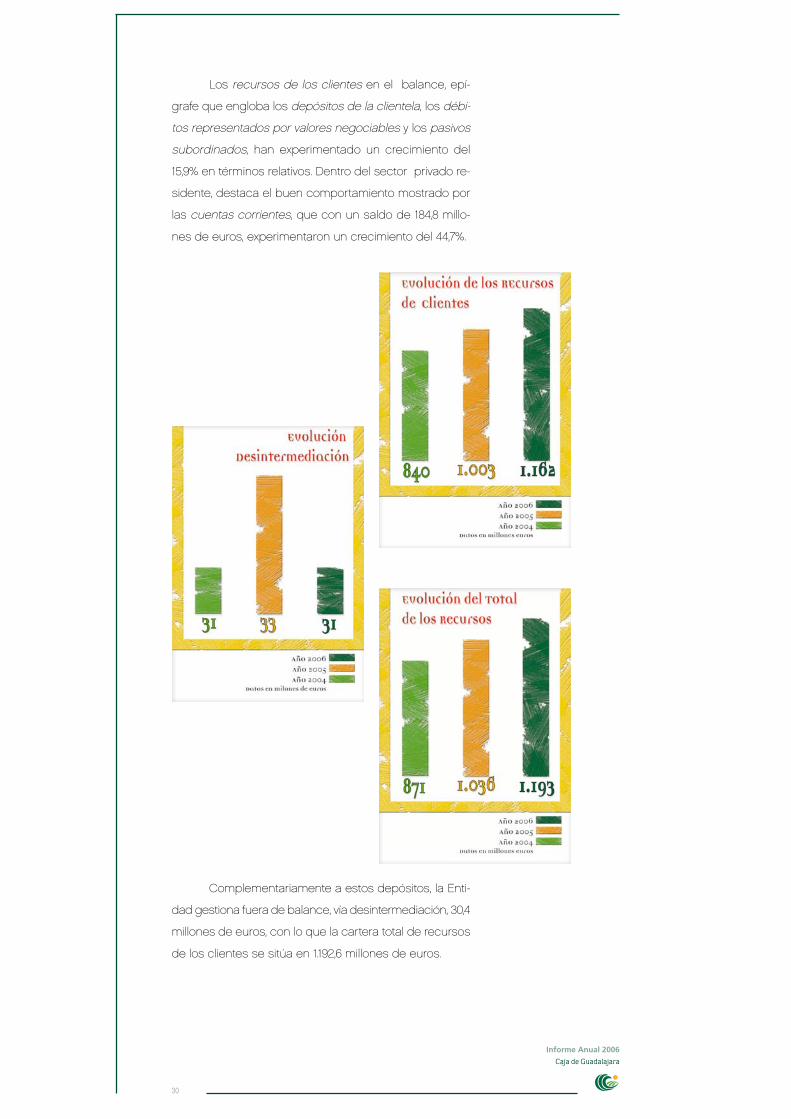

Los recursos de los clientes en el balance, epí-

grafe que engloba los depósitos de la clientela, los débi-

tos representados por valores negociables y los pasivos

subordinados, han experimentado un crecimiento del

15,9% en términos relativos. Dentro del sector privado re-

sidente, destaca el buen comportamiento mostrado por

las cuentas corrientes, que con un saldo de 184,8 millo-

nes de euros, experimentaron un crecimiento del 44,7%.

Complementariamente a estos depósitos, la Enti-

dad gestiona fuera de balance, vía desintermediación, 30,4

millones de euros, con lo que la cartera total de recursos

de los clientes se sitúa en 1.192,6 millones de euros.

Informe Anual 2006

Caja de Guadalajara

31

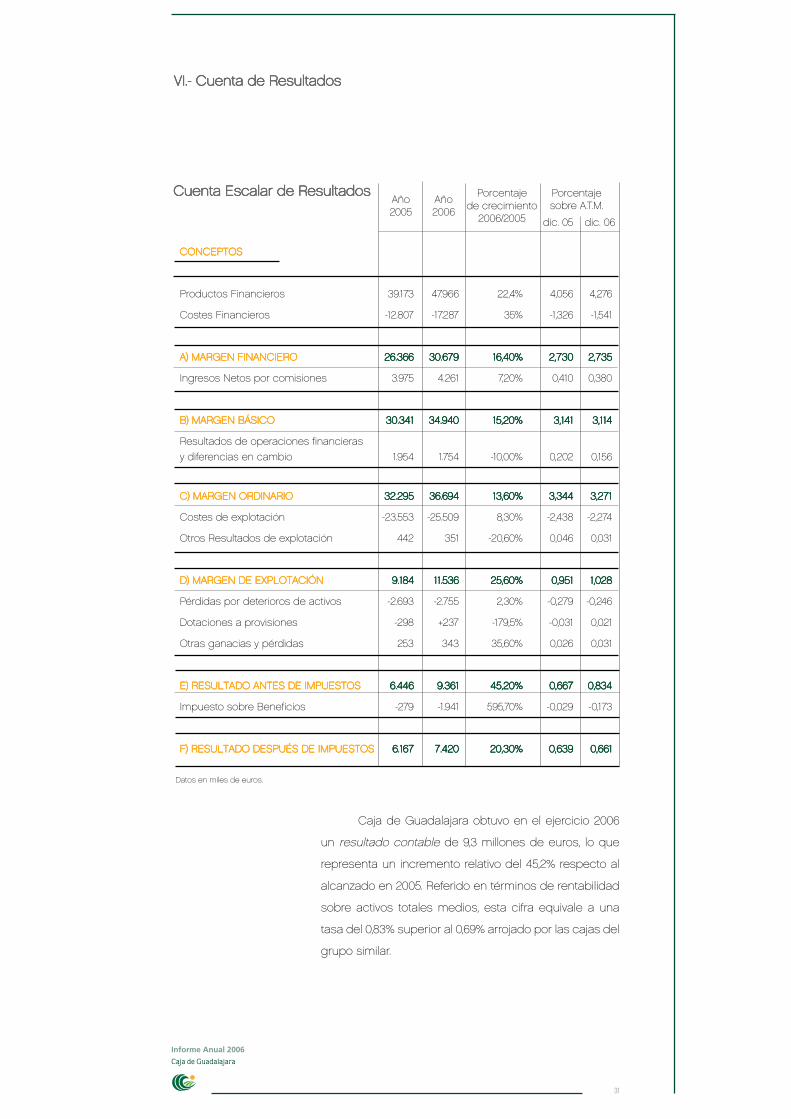

Caja de Guadalajara obtuvo en el ejercicio 2006

un resultado contable de 9,3 millones de euros, lo que

representa un incremento relativo del 45,2% respecto al

alcanzado en 2005. Referido en términos de rentabilidad

sobre activos totales medios, esta cifra equivale a una

tasa del 0,83% superior al 0,69% arrojado por las cajas del

grupo similar.

Datos en miles de euros.

CONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOSCONCEPTOS

Productos Financieros

Costes Financieros

A) MARGEN FINANCIEROA) MARGEN FINANCIEROA) MARGEN FINANCIEROA) MARGEN FINANCIEROA) MARGEN FINANCIERO

Ingresos Netos por comisiones

B) MARGEN BÁSICOB) MARGEN BÁSICOB) MARGEN BÁSICOB) MARGEN BÁSICOB) MARGEN BÁSICO

Resultados de operaciones financieras

y diferencias en cambio

C) MARGEN ORDINARIOC) MARGEN ORDINARIOC) MARGEN ORDINARIOC) MARGEN ORDINARIOC) MARGEN ORDINARIO

Costes de explotación

Otros Resultados de explotación

D) MARGEN DE EXPLOTACIÓND) MARGEN DE EXPLOTACIÓND) MARGEN DE EXPLOTACIÓND) MARGEN DE EXPLOTACIÓND) MARGEN DE EXPLOTACIÓN

Pérdidas por deterioros de activos

Dotaciones a provisiones

Otras ganacias y pérdidas

E) RESULTADO ANTES DE IMPUESTOSE) RESULTADO ANTES DE IMPUESTOSE) RESULTADO ANTES DE IMPUESTOSE) RESULTADO ANTES DE IMPUESTOSE) RESULTADO ANTES DE IMPUESTOS

Impuesto sobre Beneficios

F) RESULTADO DESPUÉS DE IMPUESTOSF) RESULTADO DESPUÉS DE IMPUESTOSF) RESULTADO DESPUÉS DE IMPUESTOSF) RESULTADO DESPUÉS DE IMPUESTOSF) RESULTADO DESPUÉS DE IMPUESTOS

Porcentajede crecimiento

2006/2005

Año2006

Año2005

39.173

-12.807

26.36626.36626.36626.36626.366

3.975

30.34130.34130.34130.34130.341

1.954

32.29532.29532.29532.29532.295

-23.553

442

9.1849.1849.1849.1849.184

-2.693

-298

253

6.4466.4466.4466.4466.446

-279

6.1676.1676.1676.1676.167

dic. 05

47.966

-17.287

30.67930.67930.67930.67930.679

4.261

34.94034.94034.94034.94034.940

1.754

36.69436.69436.69436.69436.694

-25.509

351

11.53611.53611.53611.53611.536

-2.755

+237

343

9.3619.3619.3619.3619.361

-1.941

7.4207.4207.4207.4207.420

22,4%

35%

16,40%16,40%16,40%16,40%16,40%

7,20%

15,20%15,20%15,20%15,20%15,20%

-10,00%

13,60%13,60%13,60%13,60%13,60%

8,30%

-20,60%

25,60%25,60%25,60%25,60%25,60%

2,30%

-179,5%

35,60%

45,20%45,20%45,20%45,20%45,20%

595,70%

20,30%20,30%20,30%20,30%20,30%

Porcentajesobre A.T.M.

dic. 06

4,056

-1,326

2,7302,7302,7302,7302,730

0,410

3,1413,1413,1413,1413,141

0,202

3,3443,3443,3443,3443,344

-2,438

0,046

0,9510,9510,9510,9510,951

-0,279

-0,031

0,026

0,6670,6670,6670,6670,667

-0,029

0,6390,6390,6390,6390,639

4,276

-1,541

2,7352,7352,7352,7352,735

0,380

3,1143,1143,1143,1143,114

0,156

3,2713,2713,2713,2713,271

-2,274

0,031

1,0281,0281,0281,0281,028

-0,246

0,021

0,031

0,8340,8340,8340,8340,834

-0,173

0,6610,6610,6610,6610,661

Cuenta Escalar de ResultadosCuenta Escalar de ResultadosCuenta Escalar de ResultadosCuenta Escalar de ResultadosCuenta Escalar de Resultados

VI.- Cuenta de ResultadosVI.- Cuenta de ResultadosVI.- Cuenta de ResultadosVI.- Cuenta de ResultadosVI.- Cuenta de Resultados

Informe Anual 2006

Caja de Guadalajara

32

Informe Anual 2006

Caja de Guadalajara

33

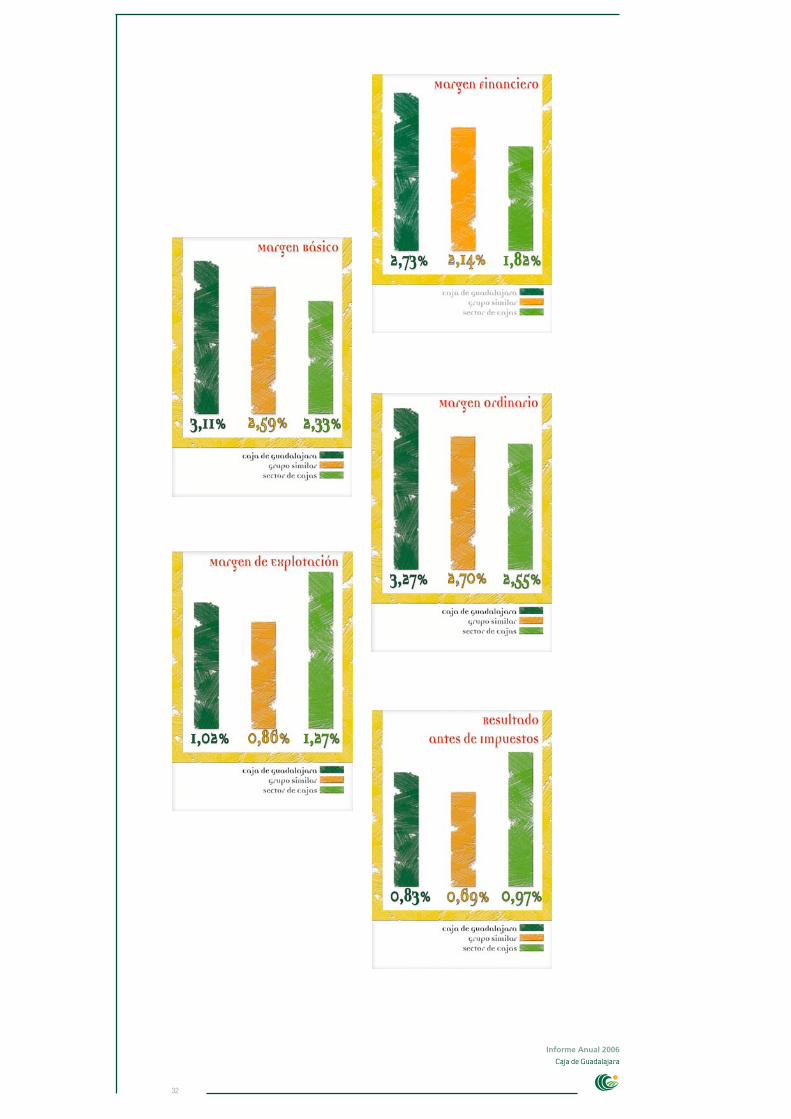

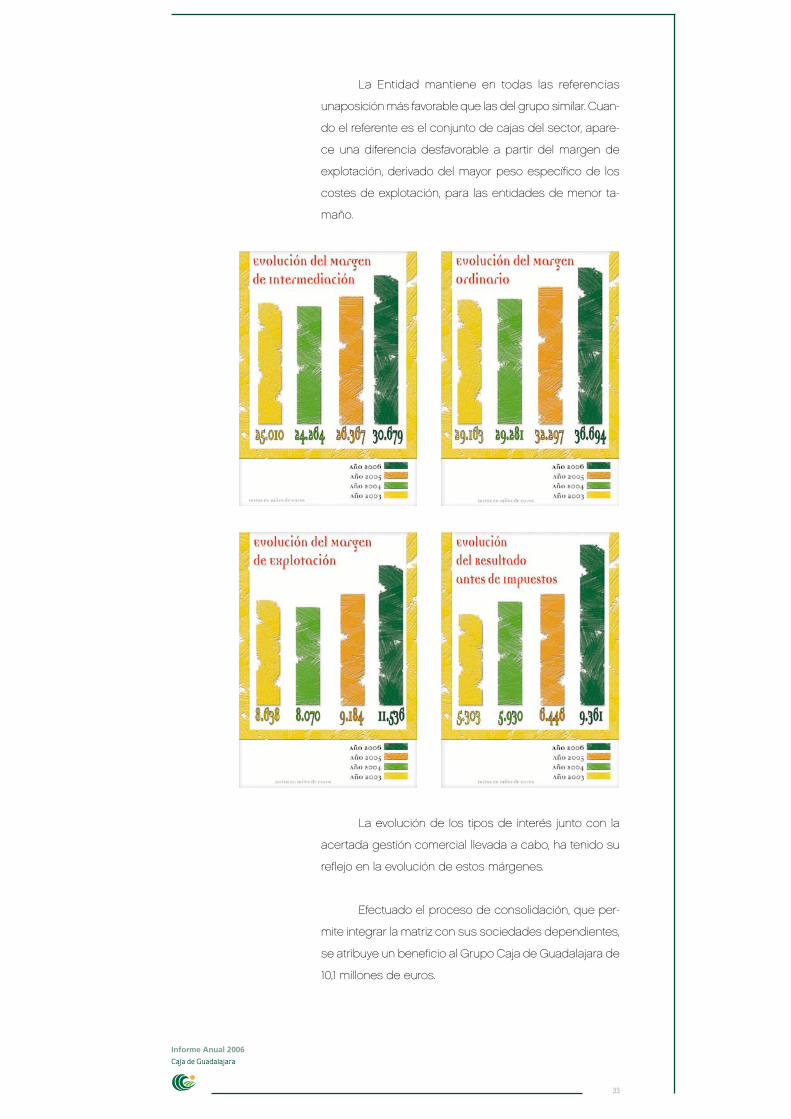

La Entidad mantiene en todas las referencias

unaposición más favorable que las del grupo similar. Cuan-

do el referente es el conjunto de cajas del sector, apare-

ce una diferencia desfavorable a partir del margen de

explotación, derivado del mayor peso específico de los

costes de explotación, para las entidades de menor ta-

maño.

La evolución de los tipos de interés junto con la

acertada gestión comercial llevada a cabo, ha tenido su

reflejo en la evolución de estos márgenes.

Efectuado el proceso de consolidación, que per-

mite integrar la matriz con sus sociedades dependientes,

se atribuye un beneficio al Grupo Caja de Guadalajara de

10,1 millones de euros.

Informe Anual 2006

Caja de Guadalajara

34

VII.- Propuesta de Distribución de ResultadosVII.- Propuesta de Distribución de ResultadosVII.- Propuesta de Distribución de ResultadosVII.- Propuesta de Distribución de ResultadosVII.- Propuesta de Distribución de Resultados

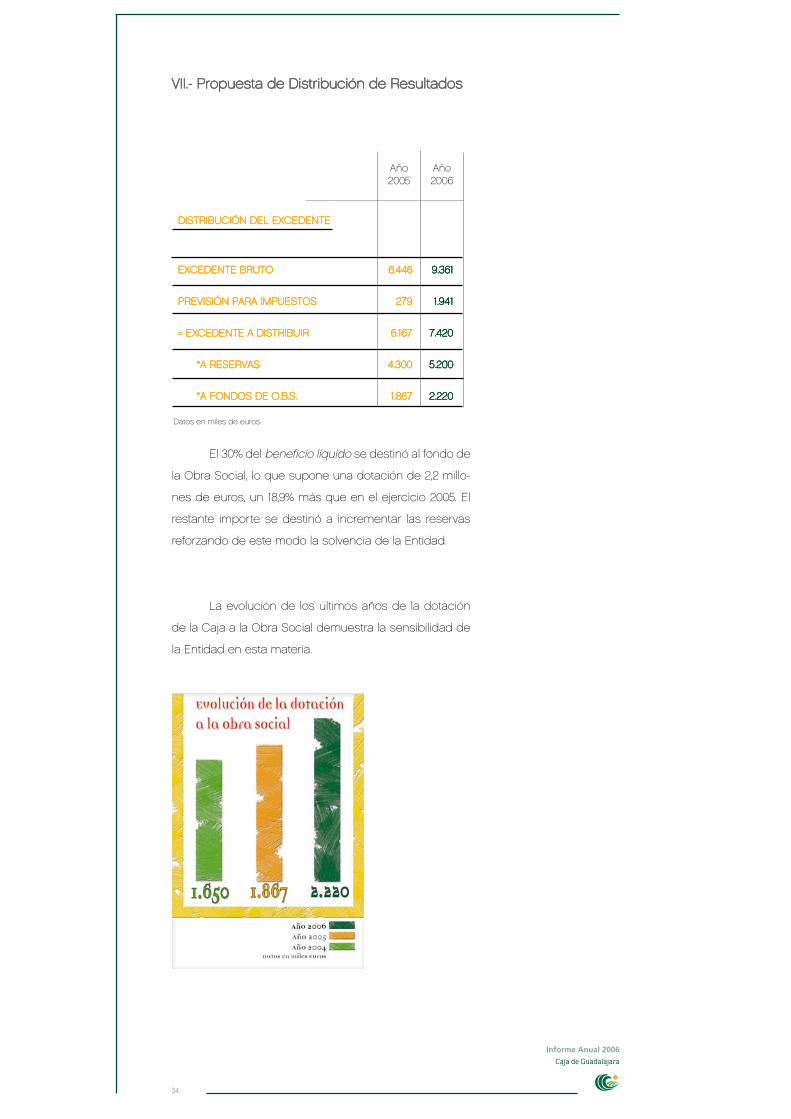

El 30% del beneficio líquido se destinó al fondo de

la Obra Social, lo que supone una dotación de 2,2 millo-

nes de euros, un 18,9% más que en el ejercicio 2005. El

restante importe se destinó a incrementar las reservas

reforzando de este modo la solvencia de la Entidad.

La evolución de los últimos años de la dotación

de la Caja a la Obra Social demuestra la sensibilidad de

la Entidad en esta materia.

Datos en miles de euros.

DISTRIBUCIÓN DEL EXCEDENTEDISTRIBUCIÓN DEL EXCEDENTEDISTRIBUCIÓN DEL EXCEDENTEDISTRIBUCIÓN DEL EXCEDENTEDISTRIBUCIÓN DEL EXCEDENTE

EXCEDENTE BRUTOEXCEDENTE BRUTOEXCEDENTE BRUTOEXCEDENTE BRUTOEXCEDENTE BRUTO

PREVISIÓN PARA IMPUESTOSPREVISIÓN PARA IMPUESTOSPREVISIÓN PARA IMPUESTOSPREVISIÓN PARA IMPUESTOSPREVISIÓN PARA IMPUESTOS

= EXCEDENTE A DISTRIBUIR= EXCEDENTE A DISTRIBUIR= EXCEDENTE A DISTRIBUIR= EXCEDENTE A DISTRIBUIR= EXCEDENTE A DISTRIBUIR

*A RESERVAS*A RESERVAS*A RESERVAS*A RESERVAS*A RESERVAS

*A FONDOS DE O.B.S.*A FONDOS DE O.B.S.*A FONDOS DE O.B.S.*A FONDOS DE O.B.S.*A FONDOS DE O.B.S.

Año2006

Año2005

6.4466.4466.4466.4466.446

279279279279279

6.1676.1676.1676.1676.167

4.3004.3004.3004.3004.300

1.8671.8671.8671.8671.867

9.3619.3619.3619.3619.361

1.9411.9411.9411.9411.941

7.4207.4207.4207.4207.420

5.2005.2005.2005.2005.200

2.2202.2202.2202.2202.220

Informe Anual 2006

Caja de Guadalajara

35

Informe Anual 2006

Caja de Guadalajara

36

Vocación de Servicio:Vocación de Servicio:Vocación de Servicio:Vocación de Servicio:Vocación de Servicio:Acercándonos a nuestros Clientes.Acercándonos a nuestros Clientes.Acercándonos a nuestros Clientes.Acercándonos a nuestros Clientes.Acercándonos a nuestros Clientes.

Nuestra Caja se caracteriza por una consolidada vo-

cación de servicio al cliente. En esta línea, durante 2006

hemos ofertado multitud de productos financieros adap-

tados a cada necesidad, conjugando los de corte tradi-

cional con otros más novedosos.

En todos los casos nuestra oferta de productos persi-

gue que sean de una alta calidad, de forma que poda-

mos satisfacer plenamente las necesidades de nuestros

clientes, consguiendo así estar, si cabe, aún más cerca

de ellos.

Informe Anual 2006

Caja de Guadalajara

37

Estos son algunos de los productos y servicios más

destacados en el ejercicio 2006:

Amplia gama de Fondos de Inversión ya comercializa-

da, que se ha visto incrementada con el lanzamiento de

AC Responsable 30, AC Emergentes, AC Financiero y ACAC Responsable 30, AC Emergentes, AC Financiero y ACAC Responsable 30, AC Emergentes, AC Financiero y ACAC Responsable 30, AC Emergentes, AC Financiero y ACAC Responsable 30, AC Emergentes, AC Financiero y AC

Standard&Poor´s 500.Standard&Poor´s 500.Standard&Poor´s 500.Standard&Poor´s 500.Standard&Poor´s 500.

Atractivas rentabilidades proporcionadas por los De-

pósitos a Plazo: Depósito Mixto Creciente 36 meses,Depósito Mixto Creciente 36 meses,Depósito Mixto Creciente 36 meses,Depósito Mixto Creciente 36 meses,Depósito Mixto Creciente 36 meses,

Depósito Mixto 18 meses, Depósito Cinco ...Depósito Mixto 18 meses, Depósito Cinco ...Depósito Mixto 18 meses, Depósito Cinco ...Depósito Mixto 18 meses, Depósito Cinco ...Depósito Mixto 18 meses, Depósito Cinco ... sin olvidar un

producto ligado a la clasificación de España en el Mun-

dial de Fútbol, nuestro Depósito Mundial 2006.Depósito Mundial 2006.Depósito Mundial 2006.Depósito Mundial 2006.Depósito Mundial 2006.

Informe Anual 2006

Caja de Guadalajara

38

Premios por el uso de tarjetas, como MasterCard Mun-MasterCard Mun-MasterCard Mun-MasterCard Mun-MasterCard Mun-

dial, Visa y Euro6000dial, Visa y Euro6000dial, Visa y Euro6000dial, Visa y Euro6000dial, Visa y Euro6000.

Informe Anual 2006

Caja de Guadalajara

39

Nuevos Convenios de Colaboración y líneas de finan-

ciación con asociaciones de empresarios .

Campañas de Regalos que sustituyen la retribución

dineraria por retribución en especie, tales como Obse-Obse-Obse-Obse-Obse-

quio Vajilla, Obsequio Edredones, Bicicleta Eléctricaquio Vajilla, Obsequio Edredones, Bicicleta Eléctricaquio Vajilla, Obsequio Edredones, Bicicleta Eléctricaquio Vajilla, Obsequio Edredones, Bicicleta Eléctricaquio Vajilla, Obsequio Edredones, Bicicleta Eléctrica...

Informe Anual 2006

Caja de Guadalajara

40

Seguros, como el Seguro Rentas Seguro Rentas Seguro Rentas Seguro Rentas Seguro Rentas o los Planes de Pen-Planes de Pen-Planes de Pen-Planes de Pen-Planes de Pen-

sionessionessionessionessiones.

Campañas de Activo, como la Hipoteca Bonificada Par-Hipoteca Bonificada Par-Hipoteca Bonificada Par-Hipoteca Bonificada Par-Hipoteca Bonificada Par-

ticulares, Credivacaciones y Credisegurautoticulares, Credivacaciones y Credisegurautoticulares, Credivacaciones y Credisegurautoticulares, Credivacaciones y Credisegurautoticulares, Credivacaciones y Credisegurauto.

Campañas TecnológicasCampañas TecnológicasCampañas TecnológicasCampañas TecnológicasCampañas Tecnológicas, que facilitan el acceso a bie-

nes de consumo como televisores, DVD, navegadores...

Informe Anual 2006

Caja de Guadalajara

41

Informe Anual 2006

Caja de Guadalajara

42

Cerca de la SociedadCerca de la SociedadCerca de la SociedadCerca de la SociedadCerca de la Sociedad

En territorios como Guadalajara, en regiones como

Castilla-La Mancha, de amplia extensión y escasa pobla-

ción, nuestra responsabilidad y compromiso social no hay

que demostrarlo: se palpa. El ejercicio de buen gobierno

es fácil de advertir. Caminar solos o desunidos obliga a

gastar demasiadas energías; la cooperación y colabora-

ción con los gobiernos regionales y administraciones lo-

cales es un ejercicio responsable de las misiones y fun-

ciones asignadas a cada uno de los entes referidos.

Entre las misiones dimanadas desde el Consejo de

Administración se establece la colaboración con el tejido

social y económico cuya concurrencia redunde a favor

de la sociedad guadalajareña: de ahí nace el patrocinio

con la Asociación de Jóvenes Empresarios para galardo-

nar al mejor proyecto emprendedor entre sus asociados.

La unión de esfuerzos es una constante y la herra-

mienta más utilizada para consolidarla es la suscripción

de convenios como el rubricado con la Diputación Pro-

vincial, institución fundadora de la Caja, para promocio-

Informe Anual 2006

Caja de Guadalajara

43

nar, a través de un resumen de sonidos e imágenes, los

encantos que guardan los pueblos de una de las comar-

cas más desfavorecidas de la provincia y al mismo tiem-

po de mayor belleza natural: la Sierra Negra.

Nuestros pueblos y ciudades encuentran en la ac-

ción de la Obra Social un baluarte en desarrollo integral.

Por ello, un año más, el alcalde de la ciudad mitrada de

Sigüenza suscribía el convenio de colaboración del Tren

Medieval, cuyo proyecto de promoción cultural obtenía

este año el premio a la mejor iniciativa turística del Go-

bierno de Castilla-La Mancha.

Ha servido el 2006 para sentar las bases de futuros

proyectos a favor de colectivos y territorios desfavorecidos.

Se ha suscrito un convenio de colaboración con la Fun-

dación Gran Europa a través del cual se aportarán 132.000

euros para proyectos de asistencia y desarrollo a países

del Tercer Mundo.

Informe Anual 2006

Caja de Guadalajara

44

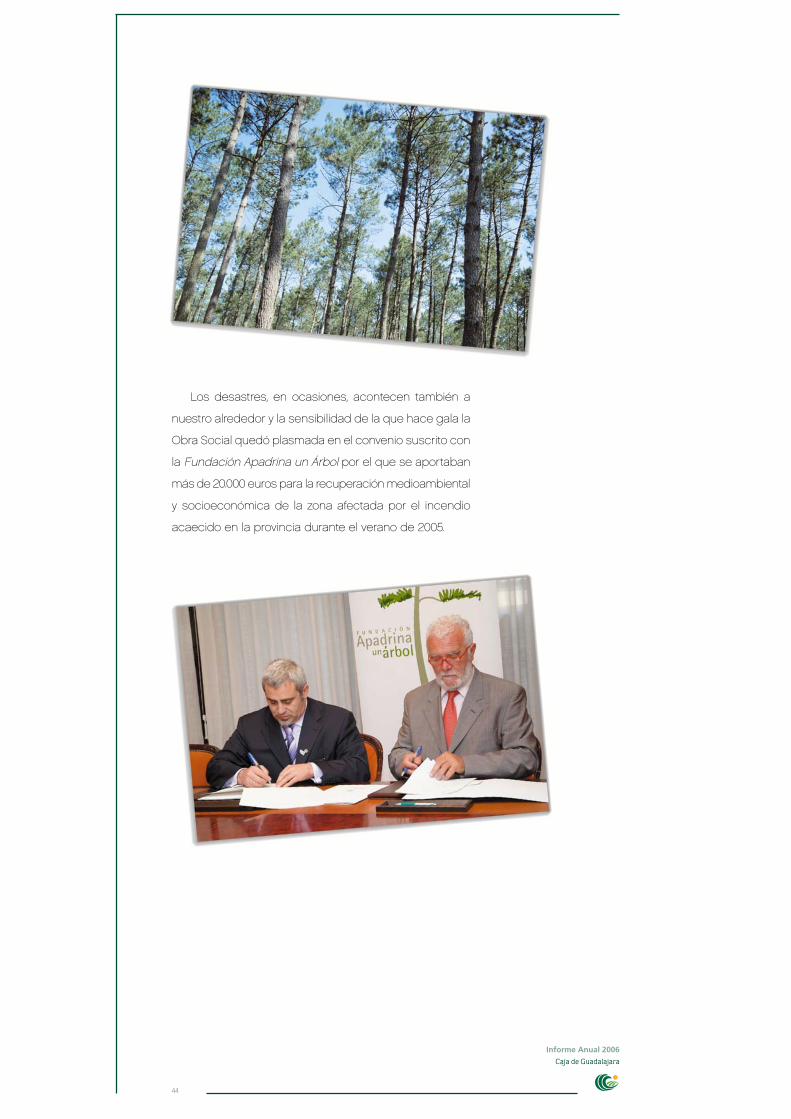

Los desastres, en ocasiones, acontecen también a

nuestro alrededor y la sensibilidad de la que hace gala la

Obra Social quedó plasmada en el convenio suscrito con

la Fundación Apadrina un Árbol por el que se aportaban

más de 20.000 euros para la recuperación medioambiental

y socioeconómica de la zona afectada por el incendio

acaecido en la provincia durante el verano de 2005.

Informe Anual 2006

Caja de Guadalajara

45

Cerca de la InfanciaCerca de la InfanciaCerca de la InfanciaCerca de la InfanciaCerca de la Infancia

Contribuir a la formación de los niños y niñas permite

afianzar el progreso de una sociedad.

La Obra Social de Caja de Guadalajara no elude el

compromiso con su territorio ni con aquellos que mayor

alegría imprimen al paisaje; por ello, entre las iniciativas

promovidas por la Obra Social la infancia ocupa un lugar

preeminente.

Apuntalamos nuestras propuestas educativas en los

profesionales de la enseñanza.

Más de 5.000 alumnos de centros educativos han con-

solidado, con su asistencia, la cuarta edición de “Al teatro

por 1 euro”. Esta campaña cumple con varios fines: los

niños y niñas se acercan a los espacios escénicos me-

diante el abono de una cantidad simbólica, 1 euro, en la

idea de inculcar que todo tiene un valor, la cultura y, si-

multáneamente, se está apoyando a los grupos teatrales

locales cubriendo un periodo de su año artístico.

El compromiso con la infancia y el mundo de las artes

es abordado también desde el ámbito cinematográfico.

Durante las Jornadas de Cine Infantil y Educación en Va-

lores fueron más de 1.500 los escolares los que se aproxi-

maron a una actividad promovida por la Obra Social en

colaboración con la Fundación Lumière y el Festival de

Cine Solidario de Guadalajara. Con esta campaña se pre-

tende que los chavales sean capaces de observar y asi-

milar los valores que tiene la película, pero, sobre todo,

educarles en valores, algo que cimentará la sociedad del

futuro.

Informe Anual 2006

Caja de Guadalajara

46

Cerca de la Gente MayorCerca de la Gente MayorCerca de la Gente MayorCerca de la Gente MayorCerca de la Gente Mayor

Hace décadas que las cajas de ahorros dimos una

nueva orientación la obra benéfica a favor de comple-

mentar las actuaciones, en buena medida, de las admi-

nistraciones públicas.

Proveer de mayor bienestar a la gente mayor no es

una obligación en el caso de Caja de Guadalajara: es

una actitud responsable con una generación que tanto

nos ha dado. De ahí que la Obra Social se esfuerce en

devolverles, con gratitud y complacencia, parte de su es-

fuerzo por situar nuestra sociedad en los parámetros de

bienestar de los que hoy goza.

Es tradicional, y consolidada, la oferta de viajes entre

los pensionistas. Son varios cientos quienes disfrutan de

estancias frente al mar en un intento de equilibrar la dure-

za del invierno mesetario.

La propuesta de ocio se complementa con otros pro-

gramas como el de “Vacaciones de Salud”. Nuestra gen-

te mayor goza de los beneficios que le reporta su estan-

cia en balnearios, combinando baños y masajes con el

descanso y la compañía de otras muchas personas cuyo

ritmo vitalista permite disfrutar de una estancia merecida.

Informe Anual 2006

Caja de Guadalajara

47

Con el propósito de complementar necesidades vita-

les para un normal desenvolvimiento de nuestra gente

mayor, entre las acciones reseñables figura la donación

de un vehículo adaptado a la residencia Santa Teresa

Jornet, donde la congregación de las Hermanas de los

Ancianos Desamparados contribuyen a paliar con su afec-

to las barreras diarias.

En la apuesta decidida por el apoyo de cuantas ini-

ciativas redunden en ofrecer mayor grado de bienestar a

las personas mayores, la Obra Social aportó dos vehícu-

los adaptados al Hospital General: uno, destinado al apo-

yo de la asistencia a domicilio permitiendo de este modo

el desplazamiento de equipos médicos multidisciplinares

hasta el domicilio de los más de 2.000 pacientes que re-

quieren de este tipo de atención médica; el segundo ve-

hículo, destinado al transporte en el hospital geriátrico,

de modo que se garantiza un transporte adecuado a los

pacientes a las revisiones periódicas después de recibir

el alta hospitalaria.

Informe Anual 2006

Caja de Guadalajara

48

Cerca de la UniversidadCerca de la UniversidadCerca de la UniversidadCerca de la UniversidadCerca de la Universidad

La colaboración con el mundo universitario se ha in-

tensificado en los últimos años. La reciprocidad ha sido

una constante y la relación se ha establecido a través de

varias vías.

La más destacada ha sido la experiencia piloto para

ofrecer cursos de español gratuitos a inmigrantes resi-

dentes en la zona del Corredor del Henares, un proyecto

que ha tenido por objetivo acercar la lengua y la cultura

española a la población inmigrante de la provincia a tra-

vés de cursos que se han impartido durante los fines de

semana, tratando de de respetar las jornadas laborales

de la población inmigrante.

La aproximación al mundo universitario ha tomado

forma también de beca, con vocación de continuidad, y

así, a la decana de la Facultad de Filosofía y Letras de la

Universidad de Alcalá se le ha hecho entrega de una beca

por valor de 6.000 euros que ha permitido a un alumno

de Biblioteconomía y Documentación catalogar los 16.500

volúmenes que había recibido en donación.

La Universidad a Distancia es también un referente

principal de las colaboraciones que mantiene la Obra

Social, no sólo por nuestra pertenencia al Patronato de la

UNED, sino porque los alumnos que cursan estudios uni-

versitarios a distancia pueden beneficiarse de unas ayu-

das a la hora de realizar la matrícula.

Informe Anual 2006

Caja de Guadalajara

49

Matasellos conmemorativoMatasellos conmemorativoMatasellos conmemorativoMatasellos conmemorativoMatasellos conmemorativo

Con motivo de la celebración del XL Aniversario de la

fundación de la Caja de Ahorro Provincial de Guadalajara,

Correos emitió un matasellos conmemorativo.

En la sala de arte del edificio social de la Caja se esta-

bleció una estafeta especial donde se matasellaron va-

rios miles de sellos y postales.

La Obra Social entregó a las 1.000 primeras personas

que pasaron por la exposición una de las tarjetas emiti-

das específicamente para la conmemoración. Algunas ilus-

traciones correspondían al “Macizo del Pico del Lobo-

Cebollera”, óleo sobre tabla del pintor Antonio Burgos y

que aparecía reflejado en el almanaque que anualmente

publica la Caja. En la segunda postal editada con motivo

del XL Aniversario aparecía el primer premio del Certa-

men Nacional de Arte que convoca la Caja y cuyo autor

es Joaquín Ureña.

Coincidiendo con el matasellado, la Asociación

Filatélica de Guadalajara realizó una exposición extraordi-

naria donde se pudieron contemplar diversas coleccio-

nes particulares de sellos de los socios de la menciona-

da Asociación.

Informe Anual 2006

Caja de Guadalajara

50

Cerca de la CulturaCerca de la CulturaCerca de la CulturaCerca de la CulturaCerca de la Cultura

La Caja, a través de su Obra Social, es sin lugar a

dudas la institución que en su territorio ofrece mayor tute-

la, protección y respaldo al mundo de las Artes.

Como hecho relevante cabe destacar la entrega a la

ciudad de Guadalajara -en colaboración con Hercesa-

de una escultura dedicada a los pueblos de Europa cuyo

autor ha sido el escultor Pepe Noja.

La composición escultórica, formada por varios esla-

bones de acero, trata de transmitir, desde el cruce de

caminos donde está ubicada, la libertad, la unión y la

unidad de los países del viejo continente.

En palabras del autor “los eslabones están colocados

así porque unen pero no atan, crecen con sus raíces

desde el suelo con firmeza, eslabones que lo que quie-

ren es ampliar ese abrazo pero estando libres, siempre

abiertos, la libertad por encima de cualquier cosa”.

Informe Anual 2006

Caja de Guadalajara

51

Las salas de exposiciones de la Caja son una perma-

nente demostración de sensibilidades y técnicas de no-

veles y consagrados pintores. Sin embargo, nuestras sa-

las este año se han quedaron pequeñas, y tuvimos que

recurrir al Museo Provincial para presentar la colección

de los primeros premios del Certamen Nacional de Pin-

tura que anualmente promueve la Obra Social desde el

año 1973.

Desde ese año viene convocándose el Certamen Na-

cional de Arte donde la Pintura y la Escultura se han su-

cedido ininterrumpidamente y donde la nómina de artis-

tas que han concurrido se cifran en varios miles.

Informe Anual 2006

Caja de Guadalajara

52

Cerca del DeporteCerca del DeporteCerca del DeporteCerca del DeporteCerca del Deporte

Medio millar, entre chicos y chicas, han sido los parti-

cipantes con los que ha contado la séptima Liga Benja-

mín y Prebenjamín provincial de fútbol-sala. Sin lugar a

dudas la primera competición reglada deportiva en la que

participan niños cuyo afán, además de ganar, es el fo-

mento de la solidaridad.

El Torneo de Caja de Guadalajara se convierte duran-

te varios fines de semana en una auténtica fiesta familiar

donde el compañerismo convierte el fútbol-sala en una

auténtica oportunidad de estar cerca de otros muchos

niños y niñas.

Una Liga que siempre tiene un fin solidario. Cada “gol

solidario” en una tanda de penaltis colectiva reporta 10

euros para una causa benéfica: en esta edición a UNICEF

se le entregaron 1.500 euros para ayuda de los niños más

desfavorecidos del mundo.

La Obra Social trata de inculcar valores solidarios en

cada una de las acciones que acomete y la infancia se

convierte en el referente principal, tanto en actividades

culturales como deportivas; por ello las reglas y puntua-

ciones del deporte senior o profesional desaparecen; la

acción de la Obra Social trata de minimizar la

competitividad, algo difícil en la incipiente práctica depor-

tiva, de ahí que en la cuarta edición de la Liga Benjamín

Informe Anual 2006

Caja de Guadalajara

53

del deporte de la canasta desaparezcan las semifinales

y final en la competición; el más regular es quien obtiene

el título de una liga baloncestística donde el más mayor

cuenta con ocho años y donde los equipos mixtos es un

hecho real. Una Liga con varias sedes y donde se fomen-

ta la deportividad, el compañerismo y la sana práctica

del deporte.

La práctica deportiva cuenta con innumerables apo-

yos de la Obra Social, bien sea directamente a través de

torneros, bien sea por apoyo a clubes de las decenas de

pueblos de una extensa provincia. Persigue la Obra So-

cial entre sus acciones la recuperación del deporte tradi-

cional, persigue la Obra Social el fomento de la práctica

infantil entre los más pequeños de cada casa, pero lo

compagina con otras propuestas como la impulsada por

el Club de Ajedrez de la UNED, la Delegación Provincial

de Ajedrez y la Diputación Provincial: entre todos hemos

movido pieza en el I Torneo de Ajedrez de Caja de Gua-

dalajara.

Informe Anual 2006

Caja de Guadalajara

54

Cerca del Tercer MundoCerca del Tercer MundoCerca del Tercer MundoCerca del Tercer MundoCerca del Tercer Mundo

El proyecto Ziwa es el primero de una serie de com-

promisos solidarios con los más necesitados. En esta ciu-

dad keniana, la Obra Social construye, junto con la em-

presa Metrópoli, un colegio que acogerá a 400 escolares

de la región de El Doret.

Esta apuesta es la primera que realiza la Obra Social

en el ámbito internacional, y se acomete con la finalidad

de reducir las carencias en estos territorios africanos, con

la clara voluntad de proteger, asistir e instruir, fundamen-

talmente, a las generaciones que consolidarán el avance

de un país como Kenia.

Informe Anual 2006

Caja de Guadalajara

55

La segunda incursión internacional se acometerá en

la localidad boliviana de Ascensión de Guarayos. Será la

Fundación Hombres Nuevos quien gestionará los aproxi-

madamente 200.000 euros que aportarán la Obra Social

y la Fundación Rayet.

La donación se destinará, íntegramente, a la construc-

ción de edificios y otras estructuras para la escuela dirigi-

da a todos los niveles de educación primaria.

El espíritu de la Obra Social desde sus orígenes ha

sido revertir parte de los beneficios a la sociedad. Hoy,

nuestra sociedad está compuesta por un variado mosai-

co de razas, lenguas y culturas. Gentes que han abando-

nado sus lugares de origen en busca de bienestar. Su

contribución con la generación de riqueza en nuestro te-

rritorio tiene que tener su “reversión”, y nada mejor que

una apuesta decidida porque sea en sus países de pro-

cedencia donde la acción social de Caja de Guadalajara

se exprese, desde la seguridad que con estos mínimos

derechos básicos ofreceremos progreso y desarrollo a

las futuras generaciones.

Informe Anual 2006

Caja de Guadalajara

56

Informe Anual 2006

Caja de Guadalajara

57

Informe Anual 2006

Caja de Guadalajara

58

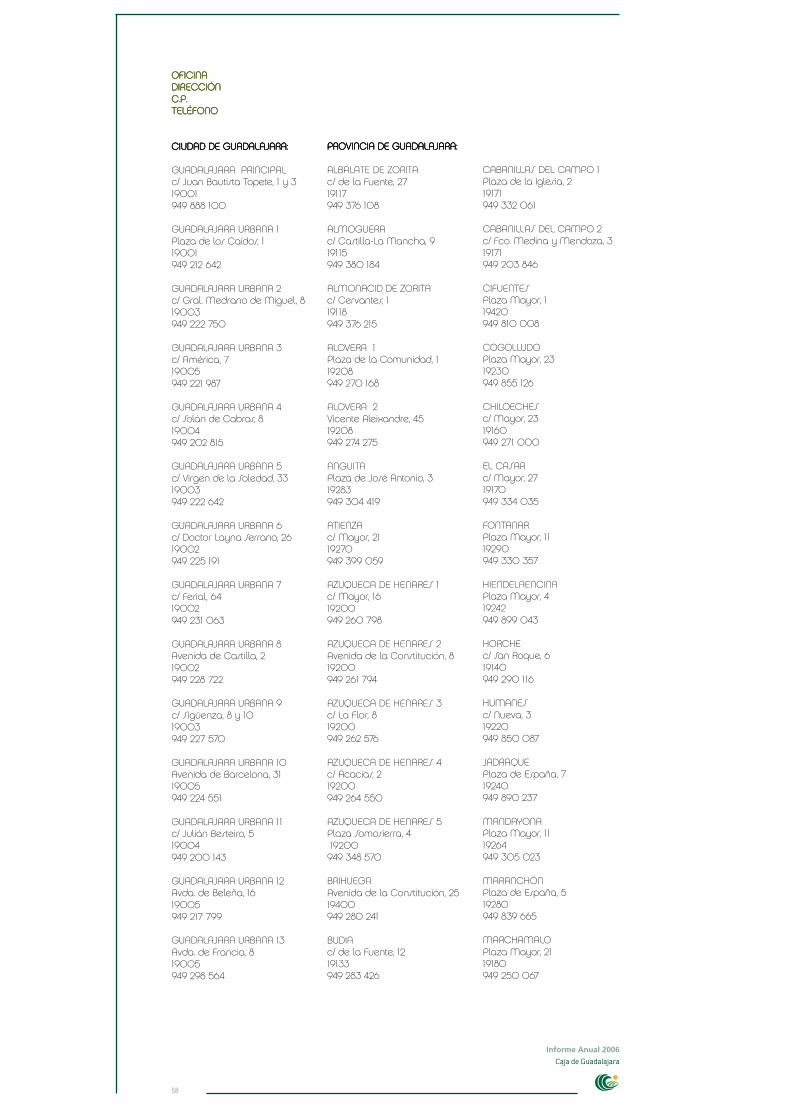

OFICINAOFICINAOFICINAOFICINAOFICINADIRECCIÓNDIRECCIÓNDIRECCIÓNDIRECCIÓNDIRECCIÓNC.P.C.P.C.P.C.P.C.P.TELÉFONOTELÉFONOTELÉFONOTELÉFONOTELÉFONO

CIUDAD DE GUADALAJARA:CIUDAD DE GUADALAJARA:CIUDAD DE GUADALAJARA:CIUDAD DE GUADALAJARA:CIUDAD DE GUADALAJARA:

GUADALAJARA PRINCIPALc/ Juan Bautista Topete, 1 y 319001949 888 100

GUADALAJARA URBANA 1Plaza de los Caídos, 119001949 212 642

GUADALAJARA URBANA 2c/ Gral. Medrano de Miguel, 819003949 222 750

GUADALAJARA URBANA 3c/ América, 719005949 221 987

GUADALAJARA URBANA 4c/ Solán de Cabras, 819004949 202 815

GUADALAJARA URBANA 5c/ Virgen de la Soledad, 3319003949 222 642

GUADALAJARA URBANA 6c/ Doctor Layna Serrano, 2619002949 225 191

GUADALAJARA URBANA 7c/ Ferial, 6419002949 231 063

GUADALAJARA URBANA 8Avenida de Castilla, 219002949 228 722

GUADALAJARA URBANA 9c/ Sigüenza, 8 y 1019003949 227 570

GUADALAJARA URBANA 10Avenida de Barcelona, 3119005949 224 551

GUADALAJARA URBANA 11c/ Julián Besteiro, 519004949 200 143

GUADALAJARA URBANA 12Avda. de Beleña, 1619005949 217 799

GUADALAJARA URBANA 13Avda. de Francia, 819005949 298 564

PROVINCIA DE GUADALAJARA:PROVINCIA DE GUADALAJARA:PROVINCIA DE GUADALAJARA:PROVINCIA DE GUADALAJARA:PROVINCIA DE GUADALAJARA:

ALBALATE DE ZORITAc/ de la Fuente, 2719117949 376 108

ALMOGUERAc/ Castilla-La Mancha, 919115949 380 184

ALMONACID DE ZORITAc/ Cervantes, 119118949 376 215

ALOVERA 1Plaza de la Comunidad, 119208949 270 168

ALOVERA 2Vicente Aleixandre, 4519208949 274 275

ANGUITAPlaza de José Antonio, 319283949 304 419

ATIENZAc/ Mayor, 2119270949 399 059

AZUQUECA DE HENARES 1c/ Mayor, 1619200949 260 798

AZUQUECA DE HENARES 2Avenida de la Constitución, 819200949 261 794

AZUQUECA DE HENARES 3c/ La Flor, 819200949 262 576

AZUQUECA DE HENARES 4c/ Acacias, 219200949 264 550

AZUQUECA DE HENARES 5Plaza Somosierra, 4 19200949 348 570

BRIHUEGAAvenida de la Constitución, 2519400949 280 241

BUDIAc/ de la Fuente, 1219133949 283 426

CABANILLAS DEL CAMPO 1Plaza de la Iglesia, 219171949 332 061

CABANILLAS DEL CAMPO 2c/ Fco. Medina y Mendoza, 319171949 203 846

CIFUENTESPlaza Mayor, 119420949 810 008

COGOLLUDOPlaza Mayor, 2319230949 855 126

CHILOECHESc/ Mayor, 2319160949 271 000

EL CASARc/ Mayor, 2719170949 334 035

FONTANARPlaza Mayor, 1119290949 330 357

HIENDELAENCINAPlaza Mayor, 419242949 899 043

HORCHEc/ San Roque, 619140949 290 116

HUMANESc/ Nueva, 319220949 850 087

JADRAQUEPlaza de España, 719240949 890 237

MANDAYONAPlaza Mayor, 1119264949 305 023

MARANCHÓNPlaza de España, 519280949 839 665

MARCHAMALOPlaza Mayor, 2119180949 250 067

Informe Anual 2006

Caja de Guadalajara

59

MAZUECOSc/ Mayor, 2319114949 389 318

MOLINA DE ARAGÓNPaseo de los Adarves, 1919300949 830 772

MONDÉJARc/ Mayor, 719110949 385 207

PASTRANAc/ Mayor, 119100949 370 182

PEÑALVERPlaza de España, 919134949 284 346

SACEDÓNPlaza de la Constitución, 119120949 350 242

SIGÜENZAc/ Cardenal Mendoza, 2119250949 391 492

TORREMOCHA DEL CAMPOc/ J. Manuel Alavedra, 519268949 396 021

TORTUERAc/ Real, 419338949 843 074

TRILLOc/ La Vega, 619450949 815 082

VILLANUEVA DE LA TORREAvenida de España, 219209949 273 867

VILLANUEVA DEL ALCORÓNCrtra. Huete-Tortuera, 719460949 816 006

VILLEL DE MESAc/ Pedro Gómez Fernández, 119332949 834 623

YUNQUERA DE HENARESPlaza de la Casilla, 119210949 330 207

PROVINCIA DE MADRID:PROVINCIA DE MADRID:PROVINCIA DE MADRID:PROVINCIA DE MADRID:PROVINCIA DE MADRID:

AJALVIRC/ Real, 1428864918 844 109

ALCALÁ DE HENARES 1c/ Cánovas del Castillo, 1228807918 826 275

ALCALÁ DE HENARES 2Avenida Juan de Austria, 1228805918 831 625

ALCALÁ DE HENARES 3Avenida Reyes Católicos, 528802918 823 500

ALCALÁ DE HENARES 4c/ Chorrillo, 228806918 825 809

ALCALÁ DE HENARES 6c/ Octavio Paz, 4928806918 022 480

COSLADAAvda. de la Cosntitución, 7028820916 738 953

LOECHESc/ Carreteros, 428890918 867 507

MADRID 1c/ Alcalá, 27 (CECA)28014915 213 034

MADRID 2c/ Eras Altas, 228031913 013 390

MADRID 3c/ Príncipe de Vergara, 8428006914 117 511

MECOMayor, 528880918 860 602

SAN FERNANDO DE HENARESc/ Toledo, 428830916 695 355

TORRES DE LA ALAMEDAMayor, 128813918 858 441

TORREJÓN DE ARDOZC/ Veredilla, 1028850916 758 619

PROVINCIA DE TOLEDO:PROVINCIA DE TOLEDO:PROVINCIA DE TOLEDO:PROVINCIA DE TOLEDO:PROVINCIA DE TOLEDO:

TOLEDOC/ Santa Justa, 945001925 250 482

AGENCIAS COMERCIALESAGENCIAS COMERCIALESAGENCIAS COMERCIALESAGENCIAS COMERCIALESAGENCIAS COMERCIALES

EL POBO DE DUEÑASC/ Mayor, 119326949 841 129

GALVE DE SORBEPlaza del Ayuntamiento, 119275949 303 188

SALMERÓNPlaza del Generalísimo, 319126949 358 133

AGENCIA DE SEGUROSAGENCIA DE SEGUROSAGENCIA DE SEGUROSAGENCIA DE SEGUROSAGENCIA DE SEGUROS

GUADALAJARAAvenida de Castilla, 219002949 228 759

CENTROS SOCIALESCENTROS SOCIALESCENTROS SOCIALESCENTROS SOCIALESCENTROS SOCIALES

GUADALAJARAc/ Virgen del Amparo, 519001949 224 293

AZUQUECA DE HENARESAvenida de la Constitución, 819200949 260 940

MOLINA DE ARAGÓNPlaza de la Enseñanza, 319300949 830 944

Informe Anual 2006

Caja de Guadalajara

60

Informe Anual 2006Caja de Guadalajara

61

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

62

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

63

Doc

umen

taci

ón L

egal

CAJA DE AHORRO PROVINCIAL DE GUADALAJARAY SOCIEDADES DEPENDIENTES

CUENTAS ANUALES CONSOLIDADAS CORRESPONDIENTESAL EJERCICIO ANUAL

TERMINADO EL 31 DE DICIEMBRE DE 2006

Informe Anual 2006Caja de Guadalajara

64

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

65

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

66

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

67

Doc

umen

taci

ón L

egal

CUENTAS ANUALES CONSOLIDADAS

Informe Anual 2006Caja de Guadalajara

68

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

69

Doc

umen

taci

ón L

egal

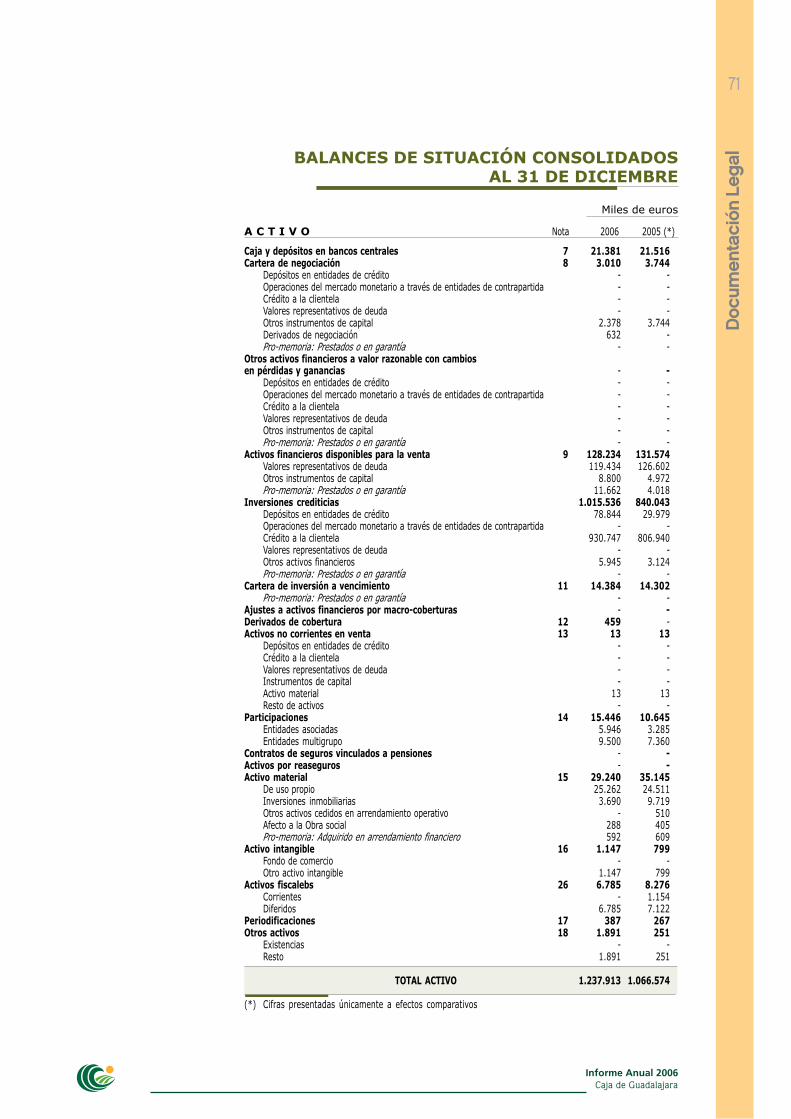

BALANCES DE SITUACIÓN CONSOLIDADOS DE

CAJA DE AHORRO PROVINCIAL DE GUADALAJARAY SOCIEDADES DEPENDIENTES

Informe Anual 2006Caja de Guadalajara

70

Doc

umen

taci

ón L

egal

Informe Anual 2006Caja de Guadalajara

71

Doc

umen

taci

ón L

egalBALANCES DE SITUACIÓN CONSOLIDADOS

AL 31 DE DICIEMBRE

Miles de euros

A C T I V O Nota 2006 2005 (*)

Caja y depósitos en bancos centrales 7 21.381 21.516Cartera de negociación 8 3.010 3.744

Depósitos en entidades de crédito - -Operaciones del mercado monetario a través de entidades de contrapartida - -Crédito a la clientela - -Valores representativos de deuda - -Otros instrumentos de capital 2.378 3.744Derivados de negociación 632 -Pro-memoria: Prestados o en garantía - -

Otros activos financieros a valor razonable con cambiosen pérdidas y ganancias - -

Depósitos en entidades de crédito - -Operaciones del mercado monetario a través de entidades de contrapartida - -Crédito a la clientela - -Valores representativos de deuda - -Otros instrumentos de capital - -Pro-memoria: Prestados o en garantía - -