Incentivo fiscal 'Patent Box': metodología...

29

Incentivo Fiscal Patent Box. Metodología 7R 1 de Febrero 2013 CEIM.

Transcript of Incentivo fiscal 'Patent Box': metodología...

Incentivo Fiscal

Patent Box.

Metodología 7R

1 de Febrero 2013

CEIM.

CONFIDENCIAL 2

AVS Consulting

Consultora especializada en la Gestión de Ayudas Públicas e

Incentivos Fiscales por Investigación, Desarrollo e Innovación

Tecnológica.

Added Value Solutions se perfila como la consultora líder a

nivel nacional en la obtención de Calificativos Vinculantes

para la Agencia Tributaria para la aplicación de Deducciones

Fiscales por actividades de I+D+i.

Para grandes proyectos de inversión o desinversión

gestionamos la negociación con los distintos Gobiernos

Autonómicos, coordinando a su vez los apoyos con

Organismos Estatales cuando existen alternativas

internacionales de inversión.

Asesoramos también en la implantación y crecimiento de

empresas, estudios y análisis sectoriales/regionales, así como

en las inversiones que las empresas deban destinar a

actuaciones de protección medioambiental.

Trabajamos tanto a nivel nacional como internacional.

AVS en cifras

Con más de 150 empresas clientes, la tasa de permanencia es del 100%.

Somos la primera empresa consultora en apostar firmemente por la gestión de las deducciones fiscales de

I+D+i a través del Informe Motivado Vinculante que emite el Ministerio de Ciencia e Innovación.

El 100% de nuestros proyectos en certificación fiscal de I+D+i ha obtenido calificación positiva, de los

cuales el 89% han sido calificados como I+D hasta la fecha.

Nuestra tasa de éxito en la presentación global de ayudas no fiscales es del 92% acumulado desde 1997.

Pioneros en aplicación del incentivo Patent Box.

Miembros del Grupo de Trabajo del Ministerio de Economía y Competitividad en los trabajos de desarrollo

de un posible Informe Motivado Vinculante Patent Box.

Presidencia del Comité de Ayudas Públicas de la CEOE.

Miembro vocal del Comité de I+D+i del Instituto de Ingeniería de España.

Representante de la CEOE en el Comité de Seguimiento de I+D+i de ENAC.

Somos una firma multidisciplinar con cuatro rasgos esenciales:

•Fuerte implantación en España

•Potente organización internacional

•Soluciones a medida de las necesidades del cliente

•Nuestro trabajo aporta valor añadido al cliente

Nuestras líneas de servicio:

• Auditoría y servicios relacionados

• Asesoramiento fiscal

• Asesoramiento financiero corporativo

• Servicios de apoyo: mercantil, laboral, outsourcing

Grant Thornton

Desde 1984

10 oficinas

Cerca de 400 profesionales

32 socios

Grant Thornton en el mundo

113 países

Más de 500 oficinas

2.500 socios

Más de 30.000 profesionales

3.700 millones USD de facturación global

5ª firma auditora de compañías cotizadas en el Reino Unido y en USA 1ª firma auditora de compañías cotizadas en el Alternative Investment Market (16% del total)

Más de 1.800 clientes cotizan en los principales mercados de valores del mundo

ASPECTOS FISCALES

CONFIDENCIAL 7

Marco Normativo

• Deducciones Base Imponible:

• Deducciones Cuota:

1º Libertad de amortización (art. 11.2.c), d) TRLIS)

Activos afectos a actividades de I+D

Gastos activados de actividades de I+D

2º Reducción de ingresos por cesión de determinados

intangibles “Patent box” (art. 23 TRLIS)

3º Deducibilidad de gastos de proyectos de I+D con

entidades vinculadas (art. 16.6 LIS): “Cost Sharing”.

4º Deducción por actividades de I+D+IT (art. 35

TRLIS).

CONFIDENCIAL 8

Descripción del Incentivo Fiscal (1)

• Reducción del 50% de los ingresos brutos derivados de la cesión de determinados intangibles.

• Activos incluidos:

- Patentes, dibujos o modelos, planos, formulas o procedimientos secretos, derechos sobre informaciones relativas a experiencias industriales, comerciales o científicas (know-how).

• Activos excluidos:

- Marcas, obras literarias artísticas o científicas, incluidas las películas informáticas, derechos personales susceptibles de cesión, como los derechos de imagen, programas informáticos, equipos industriales comerciales o científicos.

CONFIDENCIAL 9

Descripción del Incentivo Fiscal (2)

Requisitos:

• Los activos intangibles deben haber sido desarrollados por cualquier entidad del grupo que los cede.

• La cesionaria que los usa debe utilizarlos en una actividad económica.

• La entidad cedente debe disponer de los registros contables necesarios para poder determinar los ingresos y gastos, directos e indirectos, correspondientes a los activos objeto de cesión.

• Vinculación entre cedente y cesionario: la entidad que los cede no puede adquirir servicios o bienes en los que se materialice el intangible cedido que supongan un gasto fiscal para la cedente.

• Cuando un mismo contrato de cesión incluya prestaciones accesorias de servicios, la contraprestación por la cesión del intangible debe estar individualizada.

CONFIDENCIAL 10

Descripción del Incentivo Fiscal (3)

• Límite: La reducción podrá aplicarse hasta el año en que la facturación supere el coste de desarrollo intangible multiplicado por 6.

• Compatibilidad con las deducciones en cuota por actividades de I+D+i.

• Para calcular el importe de la deducción por doble imposición internacional se deberá tomar en consideración la reducción.

• Consolidación fiscal: Se permite aplicar la reducción en las cesiones realizadas a compañías integradas en un mismo grupo fiscal.

CONFIDENCIAL 11

Descripción del Incentivo Fiscal (4)

País Vasco;

• Reducción del 60% de los ingresos brutos derivados de la cesión de determinados intangibles desarrollado por la cedente.

• Reducción del 30% de los ingresos brutos derivados de la cesión de activos adquiridos.

• Se incluyen como activos los programas informáticos y las marcas.

• No hay límite en el volumen de ingresos brutos que pueden beneficiarse de la exención parcial.

• No existe límite temporal.

Normativas Específicas;

Descripción del Incentivo Fiscal (4)

CONFIDENCIAL 12

Caso1

(coste 50%)

Caso 2

(coste 35%)

Caso 3

(coste 20%)

Ingreso derivado de la cesión 100 100 100

Costes de desarrollo del intangible 50 35 20

Rendimiento 50 65 80

Reducción 50 50 50

Base imponible 0 15 30

Cuota 0 4,5 9

Cuota efectiva3 0 6,9% 11,25%

Descripción del Incentivo Fiscal (5)

• Cuando el margen inferior al 50% los ingresos vinculados no tributan hasta el limite de 6 veces el coste.

(3) Cuota / rendimiento

CONFIDENCIAL 13

Problemáticas en la aplicación del Incentivo

Know-how: elementos o indicios configuradores:

– Ausencia de criterio único por parte de la DGT para definir el concepto de Know-how.

– Hay que acudir a Criterios que reiteradamente aparecen en diferentes posiciones de la Administración Tributaria.

– Los Comentarios al Modelo de Convenio de la OCDE contemplan e incluyen expresamente el concepto de Know-how. Utilización de la experiencia y Práctica Internacional Fiscal y Precios de Transferencia de nuestro equipo en esta materia.

CONFIDENCIAL 14

Análisis de una posible estructura eficiente

Objetivos de análisis / planificación:

• Análisis de todos los flujos de fondos desde el punto de vista de las normas de Transfer Pricing.

• Realizar cálculos de la optimización fiscal: Ingreso en la cedente (que tributa al 50%) y gasto en la cesionaria (computa fiscalmente al 100%).

• Deben rechazarse estructuras artificiosas o dentro de la propia sociedad no identificables como intangibles a fin de no situar al cliente en riesgo fiscal.

• Revisar la estructura del Grupo de forma que las rentas generadas por la cesión de activos intangibles a terceros ajenos al Grupo puedan beneficiarse de la reducción.

CONFIDENCIAL 15

• Hay que tener en cuentas las patentes (intangible registrable) pero también

la creación del desarrollo de intangible “no-registrable”.

• Analizar si existe o no Know-How dentro de las entidades del grupo: Know-How Industrial, Comercial y Científico.

• Utilización del Know-How desarrollado entre las sociedades del grupo en España o no.

• Utilización indirecta del desarrollo llevado a cabo en España no sólo a través de producto si no a través de la utilización del Know-How de posibles filiales extranjeras.

• Ver si hay posibles proyectos con asociaciones y/o entidades públicas o privadas.

Situación del Grupo

GESTION PATENT BOX.

CONFIDENCIAL 17

Gestión del Patent Box. Caso Práctico.

1. ANÁLISIS DE RIESGOS, METODOLOGÍA AVS PATENT BOX.

• Patent Box 7R

• Patent Box- R1

• Patent Box- R2

• Patent Box- R3

• Patent Box- R4

• Patent Box- R5

• Patent Box- R6

• Patent Box- R7

CONFIDENCIAL 18

El análisis de riesgos inherentes a las operaciones Patent Box puede introducirse a través de un análisis preliminar de las ya conocidas Deducciones Fiscales (DF) por I+D+i.

Análisis de riesgos

METODOLOGIA AVS PATENT BOX

MODELO 7R

Riesgos DF ¿Cómo acotarlos/anularlos?

R1 = Coste del proyecto Peritaje independiente acreditado por ENAC.

Emisión por el Ministerio de Economía y

Competitividad de INFORME MOTIVADO,

VINCULANTE ante la Agencia Tributaria. R2 = Calificativo (I+D, i, ø)

Por tanto, la gestión de las deducciones fiscales por I+D+i es, desde un punto de vista decisorio en el ámbito fiscal, una operación muy sencilla. Pues se contraponen 2 riesgos acotados y anulados a un beneficio cuantificable generalmente de gran importe.

CONFIDENCIAL 19

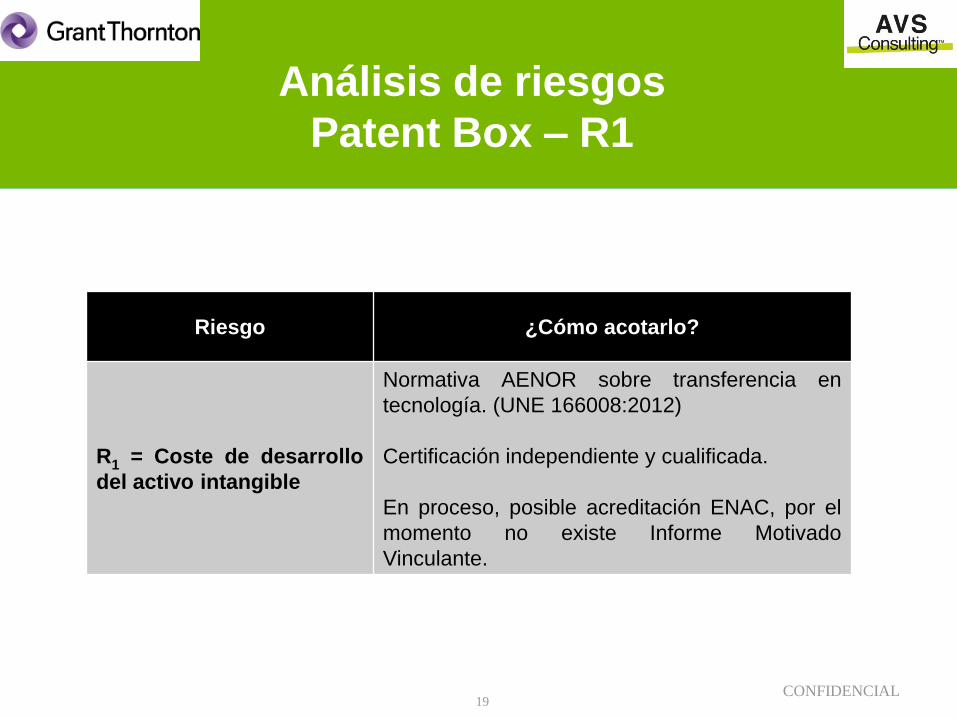

Análisis de riesgos

Patent Box – R1

Riesgo ¿Cómo acotarlo?

R1 = Coste de desarrollo

del activo intangible

Normativa AENOR sobre transferencia en

tecnología. (UNE 166008:2012)

Certificación independiente y cualificada.

En proceso, posible acreditación ENAC, por el

momento no existe Informe Motivado

Vinculante.

CONFIDENCIAL 20

Análisis de riesgos

Patent Box – R2

Riesgo ¿Cómo acotarlo?

R2 = Calificativo (I+D+i, ø)

Sin distinción entre “I+D” o “i”

Normativa AENOR sobre transferencia en

tecnología.

Certificación independiente y cualificada.

En proceso, posible acreditación ENAC, por el

momento no existe Informe Motivado Vinculante.

CONFIDENCIAL 21

Análisis de riesgos

Patent Box – R3

Riesgo ¿Cómo acotarlo?

R3 = Costes indirectos de

estructura

Análisis de auditoria por departamento especialista

GRANT THORNTON.

CONFIDENCIAL 22

Análisis de riesgos

Patent Box – R4

Riesgo ¿Cómo acotarlo?

R4 = Margen de beneficio Análisis de Transfer Pricing por parte de GRANT

THORNTON.

CONFIDENCIAL 23

Análisis de riesgos

Patent Box – R5

Riesgo ¿Cómo acotarlo?

R5 = Deducibilidad en

destino

Verificación independiente en cesionario.

Análisis de GRANT THORNTON. En caso que

destino no sea España, análisis y opinión de GRANT

THORNTON INTERNACIONAL.

1. NACIONAL

VINCULADA

CONSOLIDADA

NO CONSOLIDADA

NO VINCULADA

2. EXTRANJERO

VINCULADA

UE

PARAISOS FISCALES

OTROS

NO VINCULADA

CONFIDENCIAL 24

Análisis de riesgos

Patent Box – R6

Riesgo ¿Cómo acotarlo?

R6 = Marco contractual.

Certificación independiente y cualificada, en proceso

posible acreditación ENAC.

Inclusión en el contrato de cláusulas detalladas de

propiedad industrial / intelectual. Se realiza por GRANT

THORNTON LEGAL

• La entidad cedente debe disponer de los registros contables necesarios para poder determinar los ingresos y gastos, directos e indirectos, correspondientes a los activos objeto de cesión.

• Vinculación entre cedente y cesionario: la entidad que los cede no puede adquirir servicios o bienes en los que se materialice el intangible cedido que supongan un gasto fiscal para la cedente.

• Limites a la cesión (PI), identificar costes de exclusiones, descripción efectiva del activo.

CONFIDENCIAL 25

Análisis de riesgos

Patent Box – R7

Riesgo ¿Cómo acotarlo?

R7 = Coherencia técnica

entre proyectos de DF y

Patent Box

Trabajo profesional por parte de gestores técnicos

experimentados.

CONFIDENCIAL 26

Conclusiones

• La intervención de AVS y Grant Thornton permite cerrar (a nuestro juicio) todos

los aspectos relacionados con un proyecto de esta naturaleza ofreciendo

seguridad técnica y jurídica.

• Requiere realizar cálculos de la optimización fiscal: Ingreso en la cedente (que

tributa al 50%) y gasto en la cesionaria (computa fiscalmente al 100%). Deben

rechazarse estructuras artificiosas o dentro de la propia sociedad no

identificables como intangibles a fin de no situar al cliente en riesgo fiscal.

• Necesidad de análisis fiscal (Transfer Pricing) y de correcta redacción de

contratos.

CONFIDENCIAL 27

Conclusiones

• A priori, la operación Patent Box de activos intangibles que formen parte de un proyecto de “I+D” o “i” ya certificado y con IMV (Informe Motivado Vinculante), proporciona mayor seguridad en el calificativo y respaldo en caso inspección fiscal, ya que no existe IMV específico para Patent Box.

Sin embargo, puede generar posibles incoherencias técnicas de coste de desarrollo del activo y/o finalidad de utilización del mismo, derivando en problemas conceptuales de aplicabilidad.

• En caso de vinculación, se requiere el uso del activo por el cesionario en el desarrollo de una actividad económica, así como comprobar que los resultados de esa utilización no se materialicen en la entrega de bienes o prestación de servicios por el cesionario que generen gastos fiscalmente deducibles en la entidad cedente.

CONFIDENCIAL 28

Conclusiones

• La combinación de los incentivos fiscales al I+D+i, junto con la operación

Patent Box, puede dar lugar a tipos efectivos de tributación muy

reducidos e incluso desimposición fiscal:

29