Impuesto Predial: Herramienta de Financiamiento para … en... · Quito 21-22 noviembre, 2016...

27

1 El proyecto de regularización de registro y catastro en Costa Rica [email protected] Impuesto Predial: Herramienta de Financiamiento para el Desarrollo de las Ciudades Quito 21-22 noviembre, 2016 Marcela Román Forastelli

Transcript of Impuesto Predial: Herramienta de Financiamiento para … en... · Quito 21-22 noviembre, 2016...

1

El proyecto de regularización de

registro y catastro en Costa Rica

Impuesto Predial: Herramienta de Financiamiento

para el Desarrollo de las Ciudades

Quito

21-22 noviembre, 2016Marcela Román Forastelli

2

Contenido

• El contexto de la seguridad registral y la

dinámica del mercado inmobiliario.

• Objetivos, recursos, contrapartes.

• Componentes y resultados.

• Impactos en la recaudación

• Reflexiones finales

Toda la información es tomada de informes de

consultoría preparados para el BID entre 2010-

2014

3

El contexto

Seguridad registral y dinámica del

mercado inmobiliario

4

La situación inicial

• Registro de Propiedad y Catastro Nacional dos

organismos del Registro Nacional de la propiedad

(mueble e inmueble).

• El Registro de la propiedad es voluntario, pero el 95%

de las propiedad estaban ya registradas.

• El catastro nacional tiene solo fines jurídicos para

derechos de propiedad y era una colección física de

planos de predios. No había mosaico catastral.

• Se estimaban alrededor de 1,2 millones de predios.

• Instituto Geográfico Nacional, una dependencia del

MOPT. Cartografía desactualizada y sin presupuesto.

• No existe una agencia de tierras públicas.

5

La situación inicial

• Municipalidades tienen mapas catastrales con

fines fiscales, pero no jurídicos para derechos

de la propiedad. La cobertura ronda el 85%.

• El Ministerio de Hacienda que hasta 1995 era la

autoridad tributaria para impuestos territoriales,

trasladó las competencias a las

municipalidades, pero se dejó la competencia

en valuación fiscal. Norma técnica para

elaboración de plataformas de valor por ZH.

• Fueron elaboradas una única vez entre 1997-

1998. Al 2001 solo el 10% municipios había

realizado actualizaciones parciales.

6

CONTRATO DE PRÉSTAMO 1284/OC-CR PROGRAMA

DE REGULARIZACIÓN DEL CATASTRO Y REGISTRO

• Empréstito. Ley N°8154 publicada en La Gaceta N°237 de 10 de diciembre de 2001.

• Objetivo: buscar el mejoramiento de la seguridad

jurídica de los derechos sobre la propiedad inmueble,

a fin de contribuir a mejorar el clima para realización

de las inversiones públicas y privadas de Costa Rica.

• Monto. US$65 millones. Contrapartida nacional por

US$27

• Plazo. 5 años (2002-2006).

• Tuvo 6 extensiones, cerró en mayo 2014.

7

La importancia de precisar el punto de

partida• En el momento de formulación del Programa hubo una

lectura inadecuada de la realidad institucional costarricense y

la velocidad con la que pueden provocarse transformaciones

estructurales.

• Se partió del supuesto de que el tema de la inseguridad

jurídica inmobiliaria era crítico en Costa Rica y que resolverlo

generaría beneficios directos en el mercado inmobiliario y en

la atracción de inversiones.

• No se hicieron estudios de base para medir la magnitud del

problema a corregir y la evidencia mostró, después de unos

pequeños ajustes y controles a lo interno del Registro

Inmobiliario, que la percepción de inseguridad registral no

volvió a ser noticia.

8

Propuesta de reforma

Un mal diagnóstico tiene

consecuencias en la definición de

objetivos

La tentación de

hacer todo…

9

Componentes y objetivos

I Formación del catastro inmobiliario y compatibilización

con el registro

II Fortalecimiento municipal

III Zonas ABRE

10

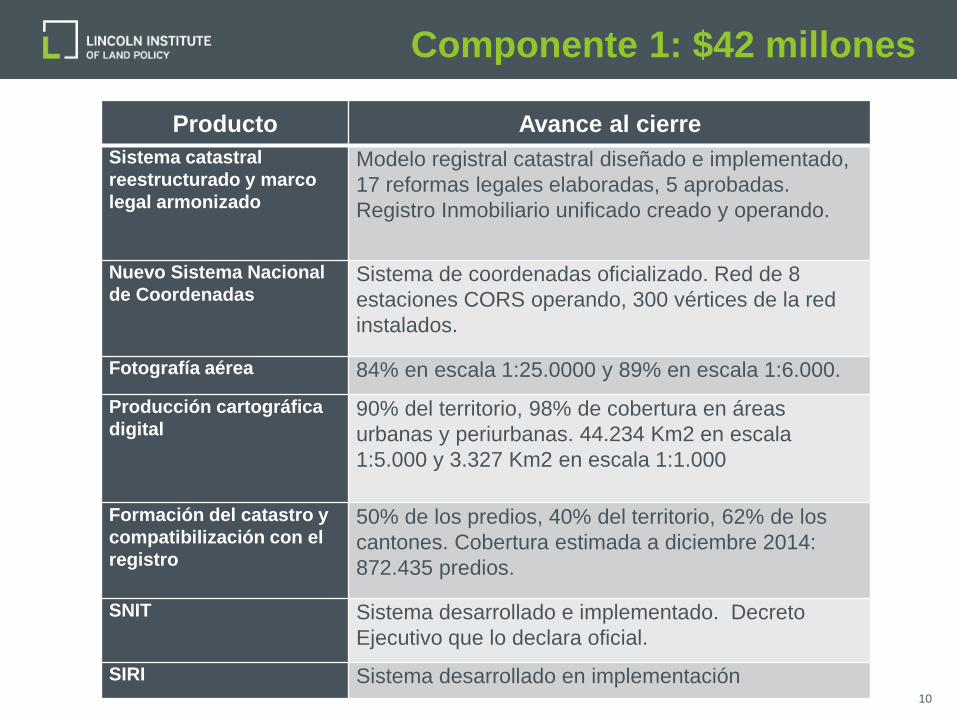

Componente 1: $42 millones

Producto Avance al cierre

Sistema catastral

reestructurado y marco

legal armonizado

Modelo registral catastral diseñado e implementado,

17 reformas legales elaboradas, 5 aprobadas.

Registro Inmobiliario unificado creado y operando.

Nuevo Sistema Nacional

de CoordenadasSistema de coordenadas oficializado. Red de 8

estaciones CORS operando, 300 vértices de la red

instalados.

Fotografía aérea 84% en escala 1:25.0000 y 89% en escala 1:6.000.

Producción cartográfica

digital90% del territorio, 98% de cobertura en áreas

urbanas y periurbanas. 44.234 Km2 en escala

1:5.000 y 3.327 Km2 en escala 1:1.000

Formación del catastro y

compatibilización con el

registro

50% de los predios, 40% del territorio, 62% de los

cantones. Cobertura estimada a diciembre 2014:

872.435 predios.

SNIT Sistema desarrollado e implementado. Decreto

Ejecutivo que lo declara oficial.

SIRI Sistema desarrollado en implementación

11

Componente II: $6,2 millones

Producto Avance al cierre

Metodología RAC

y Oficina

Interinstitucional

Metodología elaborada, comité técnico asesor funcionó

temporalmente. 50 propuestas de regularización de

territorios ABRE elaboradas, ninguna tramitada.

Centros RAC ABRE Tres centros operaron por espacio de un año.

Delimitación ZMT Metodología para delimitación digital de ZMT

oficializada. Cobertura amplia en la costa pacífica.

Planes reguladores

costeros

14 planes reguladores de la ZMT del litoral Pacífico

elaborados, uno aprobado (Carrillo), ninguno

operando.

Catastro ABRE Sistema desarrollado e instalado en SINAC y 3 Áreas

de Conservación. 58 territorios con información de

distinta naturaleza: mapa catastral (8), delimitación

digital (51), mapa parcelario preliminar, levantamiento

situacional, etc. 23 son Áreas Silvestres Protegidas, 9

Asentamientos del IDA, 11 sectores de ZMT y 15

territorios indígenas.

12

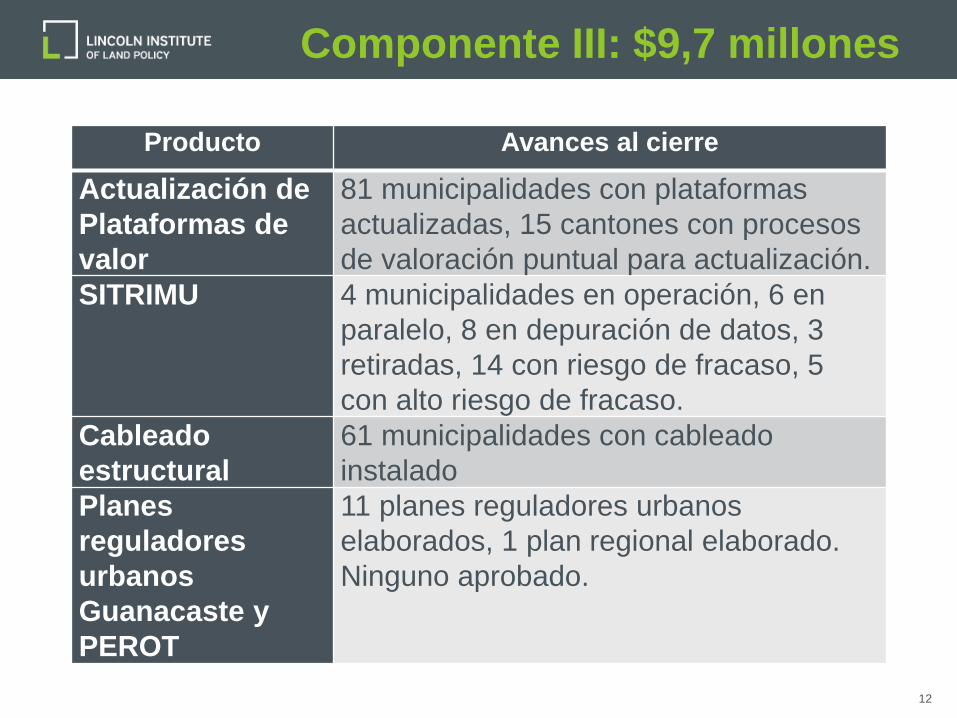

Componente III: $9,7 millones

Producto Avances al cierre

Actualización de

Plataformas de

valor

81 municipalidades con plataformas

actualizadas, 15 cantones con procesos

de valoración puntual para actualización.

SITRIMU 4 municipalidades en operación, 6 en

paralelo, 8 en depuración de datos, 3

retiradas, 14 con riesgo de fracaso, 5

con alto riesgo de fracaso.

Cableado

estructural

61 municipalidades con cableado

instalado

Planes

reguladores

urbanos

Guanacaste y

PEROT

11 planes reguladores urbanos

elaborados, 1 plan regional elaborado.

Ninguno aprobado.

13

La situación final

• Registro de Propiedad y Catastro Nacional unificados en

el nuevo Registro Inmobiliario.

• El Registro de la propiedad sigue voluntario, pero el

plano catastral obligatorio.

• El catastro nacional tiene solo fines jurídicos para

derechos de propiedad, pero se desarrolló el mosaico

catastral para el 50% país.

• Además la nueva ficha catastral liga la información

jurídica, contiene información para valoración y para OT.

• Instituto Geográfico Nacional, es ahora órgano del

Registro Nacional. Cartografía actualizada y SNIT para

IDE.

• No existe una agencia de tierras públicas, pero hay 48

territorios ABRE catastrados en proceso de registro.

14

La situación final

• Solo por excepción, las Municipalidades han recibido el

mapa catastral. Gran potencial desaprovechado.

• El Ministerio de Hacienda continua con potestades para

definir norma técnica para elaboración de plataformas

de valor por ZH.

• Las plataformas fueron actualizadas para todos los

municipios y están avanzando en la actualización.

• Planes reguladores cantonales y costeros.

• Impacto (+ o -???)> crecimiento en recaudación del IBI

genera nuevos recursos al Registro Nacional.

15

Impacto potencial

En la recaudación

16

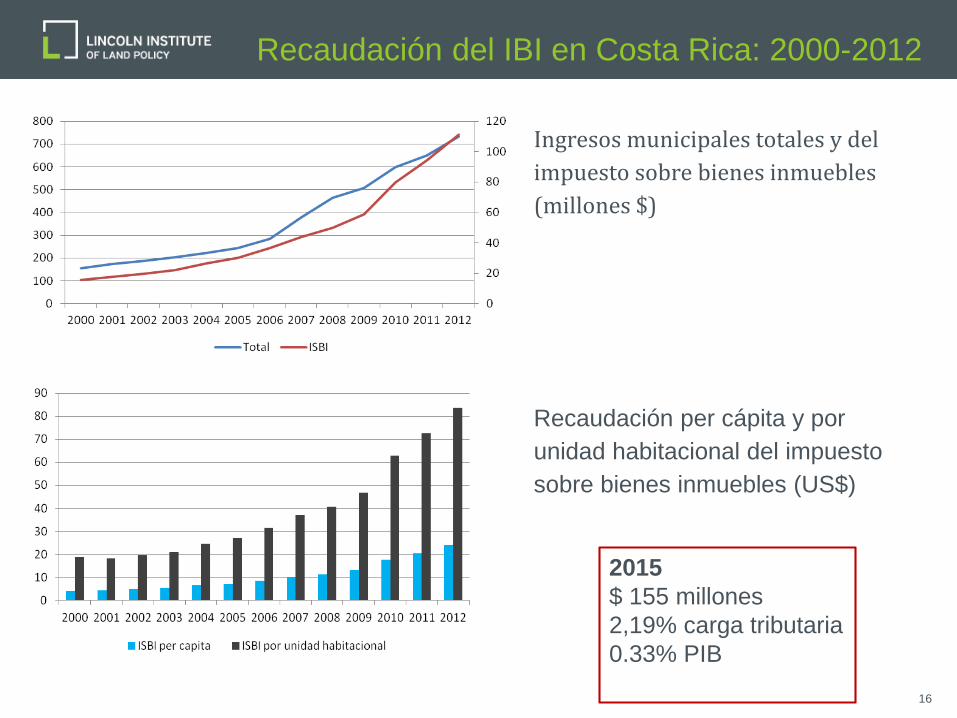

Recaudación del IBI en Costa Rica: 2000-2012

Ingresos municipales totales y del

impuesto sobre bienes inmuebles

(millones $)

Recaudación per cápita y por

unidad habitacional del impuesto

sobre bienes inmuebles (US$)

2015

$ 155 millones

2,19% carga tributaria

0.33% PIB

17

….solo por mejor uso de la información

• Primer análisis 2011.

• 11 cantones (San José, Escazú, Curridabat, Alajuela, La Unión,

Santo Domingo, Liberia, Carrillo, Buenos Aires, Montes de Oro,

Siquirres).

• Estimó el valor fiscal potencial del suelo combinado en ambiente

SIG, la información catastral y la de valor fiscal según los mapas de

zonas homogéneas.

• Se estimaron dos indicadores: brecha fiscal general y brecha fiscal

puntual.

• Brecha fiscal general: entre un 18 por ciento y 850 por ciento.

• Brecha fiscal puntual: varía entre 18% y 640% por ciento.

Importante de crecimiento

recaudatorio

18

...solo por mejor uso de la información

• Segundo análisis 2012.

• Se estimó el valor fiscal potencial del suelo para todo el país.

• Técnicas de análisis de econometría espacial (SIG),

información catastral y la de valor fiscal según los mapas de

zonas homogéneas.

• Estratificación de distritos por características homogéneas

para todo el país. Se segmentaron los distritos y se usa una

muestra de 23 cantones para extrapolar.

• Brecha fiscal general comparando base imponible base suelo

con recaudación total que suma suelo y construcción.

Importante de crecimiento

recaudatorio

19

Localización de las categorías de distritos dentro de los

municipios seleccionados en la muestra

10 cantones

aportaron

distritos tipo

para 16

categorías

20

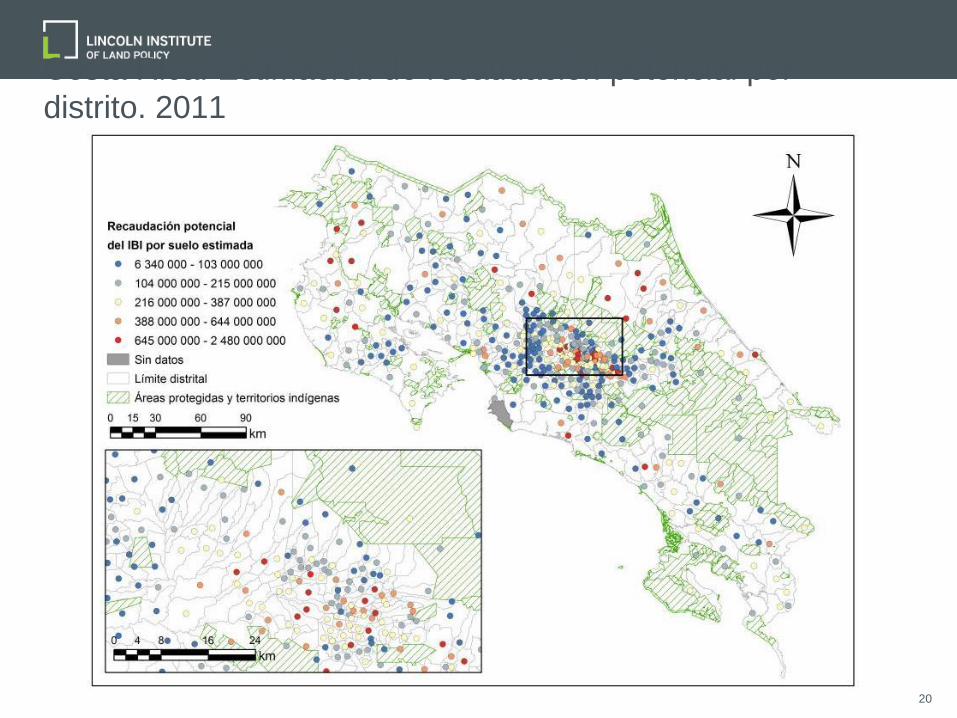

Costa Rica: Estimación de recaudación potencial por

distrito. 2011

21

RelacionesMillones de

Colones

Millones

dólares

Magnitud de la brecha 65.539,1 129,8

PIB 2011 20.666.380,4 40.930,8

Brecha estimada / PIB 0,32% 0,32%

Brecha estimada / Déficit BCCR 51,9%

Brecha estimada / Déficit Cta

Corriente 6,34%

Brecha estimada / Déficit Gob.

Central 6,61%

Brecha estimada / IED 0,65%

Brecha estimada / Exportaciones 1,25%

Brecha estimada / Importaciones 0,80%

22

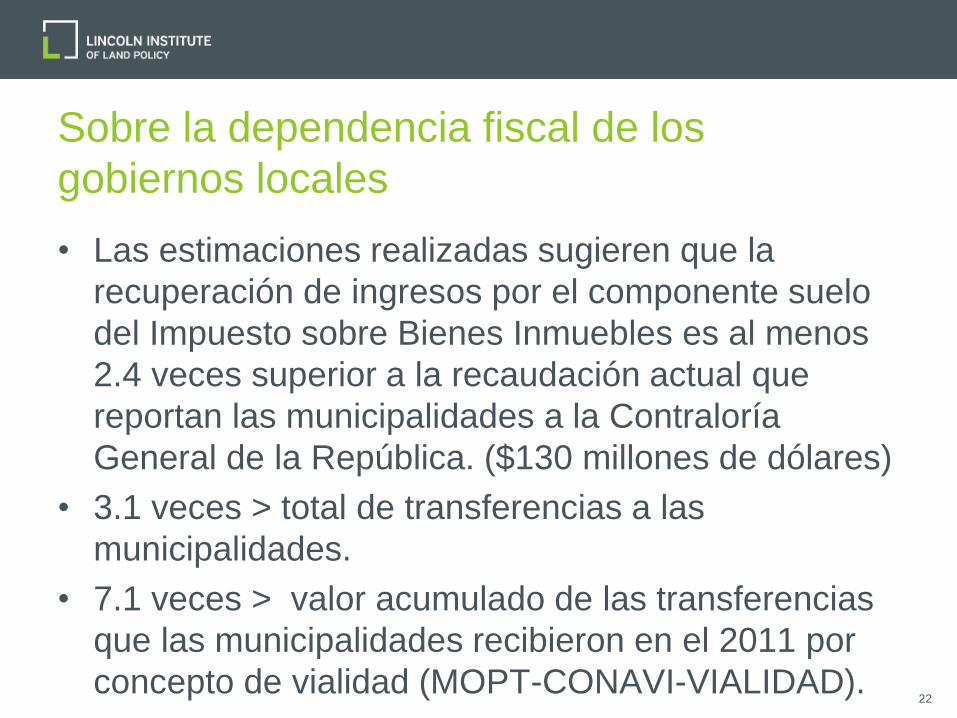

Sobre la dependencia fiscal de los

gobiernos locales

• Las estimaciones realizadas sugieren que la

recuperación de ingresos por el componente suelo

del Impuesto sobre Bienes Inmuebles es al menos

2.4 veces superior a la recaudación actual que

reportan las municipalidades a la Contraloría

General de la República. ($130 millones de dólares)

• 3.1 veces > total de transferencias a las

municipalidades.

• 7.1 veces > valor acumulado de las transferencias

que las municipalidades recibieron en el 2011 por

concepto de vialidad (MOPT-CONAVI-VIALIDAD).

23

La actualización de plataformas de valor

protegió los ingresos propios frente a la crisis

211

11,9%

18,5%

22,5%

5,7%

2,8%

-0,7%

-5%

0%

5%

10%

15%

20%

25%

GRUPO I GRUPO II GRUPO III

Dinamismo de los ingresos reales de las municipalidades Promedios de subperíodos 2006-2008 y 2009-2012

2006-2008 2009-2012

4,3%

14,3%

19,5%

13,3%11,9%

14,3%

0%

5%

10%

15%

20%

25%

GRUPO I GRUPO II GRUPO III

Dinamismo de la recaudación del IBI real Promedios de subperíodos 2006-2008 y 2009-2012

2006-2008 2009-2012

22.635

25.66328.69023.855

27.544

32.649

19.000

24.000

29.000

34.000

2010 2011 2012

Grupo I: Recaudación real y proyectada del IBI

PROYECTADO

11.298

13.190

15.08212.016

14.133

15.944

10.000

12.000

14.000

16.000

18.000

2010 2011 2012

Grupo II: Recaudación real y proyectada del IBI

PROYECTADO

4.9275.741

6.5554.972

6.203

7.605

4.000

5.000

6.000

7.000

8.000

2010 2011 2012

Grupo III: Recaudación real y proyectada del IBI

PROYECTADO

24

Reflexiones finales

Algunas lecciones aprendidas

25

• Muchos riesgos se

pudieron controlar

con un diagnóstico

serio de la situación

inicial.

• Las adaptaciones

del diseño en el

camino dispersaron

recursos y

esfuerzos.

• No trabajar con las

contrapartes adecuadas

limita los impactos y

compromete la

sostenibilidad.

• Nunca menospreciar la

importancia del

desarrollo de

capacidades

institucionales.

Diagnóstico inicial, definición de

prioridades, desarrollo de capacidades

26

• Usar las nuevas geo-

tecnologías para realizar

análisis espaciales del

desempeño del

impuesto predial…. Y de

muchas cosas más….

• Mejores insumos

técnicos para alimentar

decisiones políticas….

Críticos en términos de

equidad tributaria.

• Usos concretos:

– Identificación de

omisos.

– Valoración masiva

del suelo.

– Establecimiento de

metas de

recaudación.

– ……………………….

Potencial de los instrumentos desarrollados

para fortalecer la tributación inmobiliaria

27

¡Gracias!

Marcela Román Forastelli

113 BRATTLE STREET CAMBRIDGE MA 02138 LINCOLNINST.COM @LANDPOLICY