Impuesto

35

REPÚBLICA BOLIVARIANA DE VENEZUELA MINISTERIO DEL PODER POPULAR PARA LA EDUCACION SUPERIOR VALENCIA EDO. CARABOBO MUNICIPIO GUACARA ALDEA UNIVERCITARIA “LUIS AUGUSTO MACHADO CISNERO” DEBERES FORMALES DEL CONTRIBUYENTE IMPUESTO ADAYS RINCONES. C.I.: 14787135 PROF. MARILY QUINTERO

description

Coceptos de impuesto

Transcript of Impuesto

REPÚBLICA BOLIVARIANA DE VENEZUELA

MINISTERIO DEL PODER POPULAR PARA LA EDUCACION SUPERIOR

VALENCIA EDO. CARABOBO MUNICIPIO GUACARA

ALDEA UNIVERCITARIA “LUIS AUGUSTO MACHADO CISNERO”

DEBERES FORMALES DEL CONTRIBUYENTE

IMPUESTO

ADAYS RINCONES.

C.I.: 14787135

PROF. MARILY QUINTERO

ABRIL 2015

CONCEPTO DE IMPUESTO

Se designa con la palabra impuesto a aquel tributo o carga que los individuos que viven en una determinada comunidad o país le deben pagar al estado que los representa, para que este, a través de ese pago y sin ejercer ningún tipo de contraprestación como consecuencia del mismo, pueda financiar sus gastos, en una primera instancia y también, de acuerdo al orden de prioridades que impulse y promueva, por ejemplo, obras públicas tendientes a satisfacer las demandas de los sectores más pobres y sin recursos, entre otras cuestiones. De esto se desprende, entonces, que el objetivo básico de los impuestos será el de financiar los gastos de un determinado estado.

El principio rector de los impuestos es el de capacidad contributiva, esto quiere decir que el valor del impuesto estará determinado por los ingresos que la persona reciba, es decir y en orden a lo que establecen los principios constitucionales de equidad y solidaridad social, a mayores ingresos, el individuo deberá pagar más y por el contrario, cuanto menos dinero ostente una persona, menor será el gravamen que deberá pagarle al estado.

Lamentablemente, hoy por hoy, es muy difícil que esto exista, ya que en muchas naciones estos principios no son para nada tenidos en cuenta, priorizándose otras cuestiones por sobre los mencionados preceptos constitucionales como ser: la de aumentar la recaudación, boicotear la compra de un determinado producto o desalentar determinadas actividades económicas.

Se pueden distinguir entre dos tipos de impuestos, directo e indirecto. El directo será aquel que gravará las fuentes de capacidad económica como la renta o el patrimonio y por otro lado, el indirecto, que grava el consumo y el gasto.

Un impuesto consta de los siguientes elementos: el hecho imponible, que será aquella circunstancia que origina la obligación tributaria de acuerdo a lo que establece de antemano la ley, el sujeto pasivo o la persona natural o jurídica que es aquella obligada a pagar de acuerdo a sus posibilidades, la base imponible, que es la valoración y la cuantificación del hecho imponible, el tipo de gravamen, que se trata de la proporción que se aplica sobre la base imponible para calcular cuánto debe pagarse de impuesto, la cuota tributaria, que será la cantidad que representa el gravamen y la deuda tributaria que será el resultado de reducir el importe con deducciones o de incrementarse con recargos, por ejemplo, cuando nos pasamos de la fecha de vencimiento estipulada para tal o cual impuesto, entrará a correr esta última cuestión.

PERSONA NATURAL

Persona Natural es una persona humana que ejerce derechos y cumple obligaciones a título personal.

Al constituir una empresa como Persona Natural, la persona asume a título personal todas obligaciones de la empresa.

Lo que implica que la persona asume la responsabilidad y garantiza con todo el patrimonio que posea (los bienes que estén a su nombre), las deudas u obligaciones que pueda contraer la empresa.

Si, por ejemplo, la empresa quiebra y es obligada a pagar alguna deuda, la persona deberá hacerse responsable por ella a título personal y, en caso de no pagarla, sus bienes personales podrían ser embargados.

VENTAJAS PERSONA NATURAL

la constitución de la empresa es sencilla y rápida, no presenta mayores trámites, la documentación requerida es mínima.

la constitución de la empresa no requiere de mucha inversión, no hay necesidad de hacer mayores pagos legales.

no se les exige llevar y presentar tantos documentos contables

si la empresa no obtiene los resultados esperados, el giro del negocio puede ser replanteado sin ningún inconveniente.

las empresas constituidas bajo la forma de persona natural pueden ser liquidadas o vendidas fácilmente.

la propiedad, el control y la administración recae en una sola persona.

se puede ampliar o reducir el patrimonio de la empresa sin ninguna restricción

pueden acogerse a regímenes más favorables para el pago de impuestos.

DESVENTAJAS PERSONA NATURAL

tiene responsabilidad ilimitada, es decir, el dueño asume de forma ilimitada toda la responsabilidad por las deudas u obligaciones que pueda contraer la empresa, lo que significa que deberá garantizar dichas deudas u obligaciones con su patrimonio o bienes personales.

capital limitado solo a lo que pueda aportar el dueño.

presenta menos posibilidades de acceder a créditos financieros (los bancos o entidades financieras suelen mostrar poca disposición a conceder préstamos a Personas Naturales).

falta de continuidad en caso de incapacidad del dueño.

TARIFAS APLICABLES A LOS SUJETOS PASIVOS

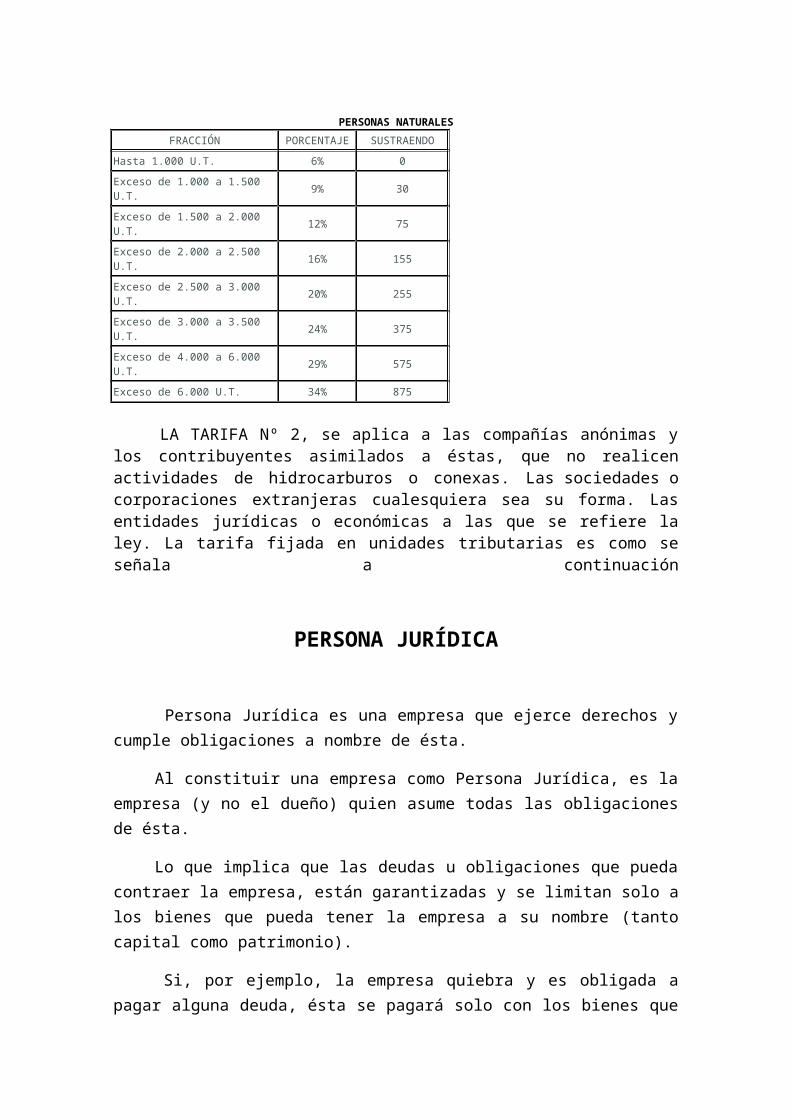

LA TARIFA Nº 1, se aplica a las personas naturales domiciliadas en el país y a las herencias yacentes domiciliadas o no en el país sobre la totalidad de los enriquecimientos obtenidos, con excepción de los exentos, exonerados, sujetos a impuesto proporcional. A las Asociaciones y Fundaciones sin fines de lucro, sobre la totalidad de los enriquecimientos obtenidos con la excepción de los exonerados, exentos sujetos al impuesto proporcional, no dedicadas a la explotación de hidrocarburos o actividades conexas. La tarifa fijada es proporcional, señalada en unidades tributarias de esta manera:

PERSONAS NATURALES

FRACCIÓN PORCENTAJE SUSTRAENDO

Hasta 1.000 U.T. 6% 0

Exceso de 1.000 a 1.500 U.T. 9% 30

Exceso de 1.500 a 2.000 U.T. 12% 75

Exceso de 2.000 a 2.500 U.T. 16% 155

Exceso de 2.500 a 3.000 U.T. 20% 255

Exceso de 3.000 a 3.500 U.T. 24% 375

Exceso de 4.000 a 6.000 U.T. 29% 575

Exceso de 6.000 U.T. 34% 875

LA TARIFA Nº 2, se aplica a las compañías anónimas y los contribuyentes asimilados a éstas, que no realicen actividades de hidrocarburos o conexas. Las sociedades o corporaciones extranjeras cualesquiera sea su forma. Las entidades jurídicas o económicas a las que se refiere la ley. La tarifa fijada en

unidades tributarias es como se señala a continuación

PERSONA JURÍDICA

Persona Jurídica es una empresa que ejerce derechos y cumple obligaciones a nombre de ésta.

Al constituir una empresa como Persona Jurídica, es la empresa (y no el dueño) quien asume todas las obligaciones de ésta.

Lo que implica que las deudas u obligaciones que pueda contraer la empresa, están garantizadas y se limitan solo a los bienes que pueda tener la empresa a su nombre (tanto capital como patrimonio).

Si, por ejemplo, la empresa quiebra y es obligada a pagar alguna deuda, ésta se pagará solo con los bienes que pueda tener la empresa a su nombre, sin poder obligar al dueño o a los dueños a tener que hacerse responsable por ella con sus bienes personales.

VENTAJAS PERSONA JURÍDICA

tiene responsabilidad limitada, es decir, el dueño o los dueños de la empresa asumen solo de forma limitada la responsabilidad por las deudas u obligaciones que pueda contraer la empresa, las cuales solo se garantizan con los bienes, capital o patrimonio que pueda tener la empresa.

mayor disponibilidad de capital, ya que éste pude ser aportado por varios socios.

mayores posibilidades de acceder a créditos financieros (los bancos o entidades financieras suelen mostrar mayor disposición a conceder préstamos a Personas Jurídicas antes que a Personas Naturales).

posibilidad de acceder a concursos públicos sin mayores restricciones

el propietario y los socios trabajadores de la empresa pueden acceder a beneficios sociales y seguros.

DESVENTAJAS PERSONA JURÍDICA

mayor dificultad al momento de constituirla, presenta una mayor cantidad de trámites y requisitos.

requiere de una mayor inversión para su constitución.

se les exige llevar y presentar una mayor cantidad de documentos contables.

la propiedad, el control y la administración pueden recaer en varias personas (socios).

presenta una mayor cantidad de restricciones al momento de querer ampliar o reducir el patrimonio de la empresa.

presenta una mayor dificultad para liquidarse o disolverse.

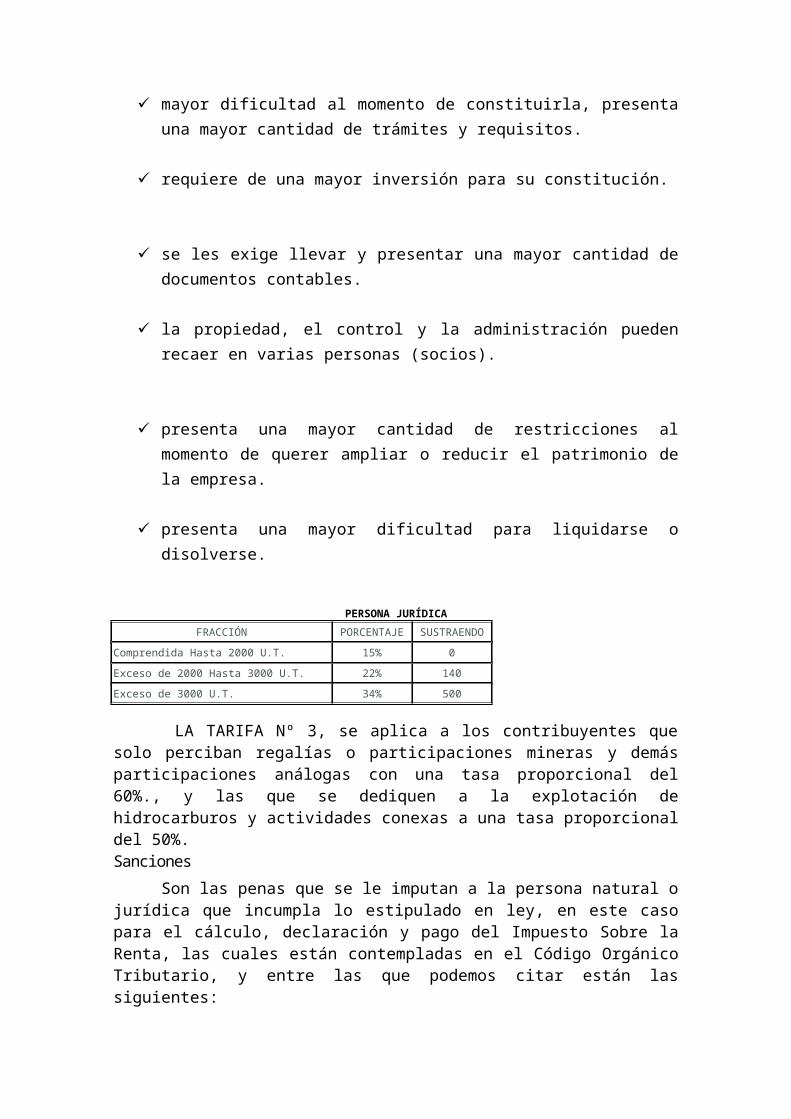

PERSONA JURÍDICA

FRACCIÓN PORCENTAJE SUSTRAENDO

Comprendida Hasta 2000 U.T. 15% 0

Exceso de 2000 Hasta 3000 U.T. 22% 140

Exceso de 3000 U.T. 34% 500

LA TARIFA Nº 3, se aplica a los contribuyentes que solo perciban regalías o participaciones mineras y demás participaciones análogas con una tasa proporcional del 60%., y las que se dediquen a la explotación de hidrocarburos y actividades conexas a una tasa proporcional del 50%.Sanciones

Son las penas que se le imputan a la persona natural o jurídica que incumpla lo estipulado en ley, en este caso para el cálculo, declaración y pago del Impuesto Sobre la Renta, las cuales están contempladas en el Código Orgánico Tributario, y entre las que podemos citar están las siguientes:

Por no presentar declaraciones que determinen tributos

Se sancionará con el pago de 10 U.T. incrementada en 10 U.T. más hasta llegar a 50 U.T., por cada nueva infracción cometida.

Por no presentar otras declaraciones o comunicaciones(*)

Se sancionará con el pago de 10 U.T. incrementada en 10 U.T. más hasta llegar a 50 U.T., por cada nueva infracción cometida.

Por presentar las declaraciones que determinen el pago del tributo de forma incompleta o fuerza de plazo

Se sancionará con el pago de 5 U.T. incrementada en 5 U.T. hasta más por cada infracción cometida hasta llegar a 25 U.T.

Por presentar de forma incompleta o extemporánea otras declaraciones o comunicaciones (*)

Se sancionará con el pago de 5 U.T. incrementada en 5 U.T. hasta más por cada infracción cometida hasta llegar a 25 U.T.

Por presentar más de una declaración sustitutiva, o la primera declaración sustitutiva fuera del plazo previsto en la ley.

Se sancionará con pago de 5 U.T. incrementada en 5 U.T. hasta más por cada infracción cometida hasta llegar a 25 U.T.

Por presentar declaraciones en los formularios medios, formatos o lugares, no autorizados por la Administración Tributaria

Se sancionará con el pago de 5 U.T. incrementada en 5 U.T. hasta más por cada infracción cometida hasta llegar a 25 U.T.

Por no presentar o presentar extemporáneamente las declaraciones sobre inversiones en jurisdicciones de baja imposición fiscal

Se sancionará con el pago de 1000 U.T. a 2000 U.T., si no presenta la declaración respectiva (**), y de 250 U.T. a 750 U.T. por presentarla con retardo (**).

(*) Aplicable a los agentes de retención.(**) Cuando se apliquen las sanciones que oscilan entre dos (2) límites se aplicará el término medio, conforme a lo previsto el artículo 37 del Código Penal.

CONCEPTO DE PERSONA RESIDENTE

Es aquel que reside. El término proviene del latín residens y permite nombrar a la persona que vive en un determinado espacio y al empleado o funcionario que vive en el lugar donde tiene su empleo o cargo.

Por ejemplo: “El actor, residente de este barrio desde hace veinte años, salió a las calles a manifestarse en contra del cierre del museo”, “Tres turistas y un residente fallecieron ayer en Calcuta al derrumbarse un edificio en pleno centro”, “El ruido de los manifestantes molesta a los residentes que solo pretenden descansar”.

Los estudiantes que pasan temporadas en residencias universitarias también reciben el nombre de residentes. Por diversos motivos, muchos jóvenes necesitan de la comodidad que brindan estos centros, dado que se encuentran próximos a las facultades. Entre las ventajas se puede destacar el precio, que suele ser menor al del resto del mercado; sin embargo, solo ofrecen alojamiento a estudiantes acreditados

Un médico residente, por otra parte, es el especialista que, según ciertas reglamentaciones, presta sus servicios exclusivamente en un centro hospitalario: “El Dr. Gómez, médico residente del nosocomio, se está encargando de la atención del cantante”, “Me voy a vivir a España: me contrataron como médico residente en un hospital de Salamanca”.

Un ministro residente es un agente diplomático que tiene una categoría inmediatamente inferior a la de ministro plenipotenciario.

Residente, por otra parte, es el apodo de René Pérez Joglar, cantante del grupo de reguetón puertorriqueño Calle 13. Su sobrenombre procede de la identificación que debía dar a un guardia de seguridad cada vez que ingresaba a su casa en una urbanización de Trujillo Alto.

Residente, nacido el 23 de febrero de 1978, es hijo de la actriz Flor Joglar de Gracia y de un abogado. Con un bachillerato en Artes y una maestría en Cine, llegó a la fama con el estallido del reguetón como género musical en Latinoamérica y otras partes del mundo.

TARJETA DE RESIDENTE

ResidenteLa tarjeta de residente (también llamada de residencia) es el documento que, en muchos países, se ofrece a los inmigrantes para legalizar su situación y permitirles permanecer en su nuevo territorio durante un tiempo. Si bien el procedimiento no es igual en todas partes del mundo, por lo general suele demandar a la persona extranjera la presentación de una serie de certificados que brinden a las autoridades la mayor cantidad de información posible.

En primer lugar, se encuentra el pasaporte, el cual debe estar en vigencia y cuya antigüedad no debe superar un cierto límite, diferente en cada país, pero que por lo general gira en torno a los pocos meses. Esta es la primera complicación a la cual debe enfrentarse una persona que desea cambiar de país, dado que la renovación del pasaporte supone una inversión de tiempo y dinero.

Es importante señalar que el documento nacional del país de origen no tiene ninguna validen en destino; una vez en el exterior, el pasaporte se convierte en la única prueba de la propia identidad.

Las personas casadas deben asimismo presentar una copia de su acta de matrimonio que haya pasado por el proceso de certificación exigido por el país de destino. En este caso, si existen diferencias lingüísticas entre ambos territorios, es obligatorio realizar la traducción pertinente, lo cual también repercute en el bolsillo del interesado. Además, así como ocurre con el pasaporte, es común que se requiera una antigüedad menor a un año.

Una vez obtenida la tarjeta de residente, la tranquilidad dura tan solo unos años; cuando caduca, es necesario repetir el proceso y, en muchos casos, las autoridades buscan desmoralizar a los inmigrantes, haciéndoles sentir que los años que pasaron en el país no cuentan, que representan una molestia para los locales.

La tarjeta de residente representa, en pocas palabras, el derecho a ser tratado con una cierta amabilidad durante unos pocos años, luego de lo cual las sonrisas se convierten en amenazas de destierro si no se cumple con una serie de requisitos, por injustos o absurdos que parezcan.

Persona no residentes

a) Las personas físicas que tengan su residencia habitual en territorio extranjero, salvo los diplomático españoles

b) Los diplomáticos extranjeros acreditados ante el Gobierno español y el personal extranjero que preste servicios en embajadas y consulados extranjeros o en organizaciones internacionales en España.

c) Las personas jurídicas con domicilio social en el extranjero.

d) Las sucursales y los establecimientos permanentes en el extranjero de personas físicas o jurídicas residentes en España.

e) Otros que se determinen reglamentariamente en casos análogos.

Por residencia habitual se entenderá lo establecido en la normativa fiscal.

EXENCIONES Y EXONERACIONES TRIBUTARIAS (ISLR, IVA)

La diferencia entre exención y exoneración tributaria, es una pregunta frecuente en las facultades de economía, contaduría pública y administración de empresas.

Exenciones y exoneraciones tributarias, ahorro de Impuestos, IVA, ISLR

Está es la segunda parte del post sobre Impuesto sobre la Renta, dividido ya que estaba algo más largo de lo previsto.

Lo cierto es que tanto las exenciones como las exoneraciones son un beneficio tributario otorgado donde se libera del pago total o parcial del Impuesto sobre la Renta (ú otro impuesto como el IVA). Por lo que puedo leer en la Ley, la diferencia fundamental entre estas dos modalidades está en que la exención se establece previamente en la ley y la solicita la entidad que declara el ISLR; y la exoneración es un derecho del ejecutivo nacional (Presidente de la

República y entes adscritos como el Seniat) establecido en el Código Orgánico Tributario para otorgar el beneficio de la liberación total o parcial del pago del impuesto a través de decretos.

O sea, los fines de la exención y la exoneración parecen ser los mismos (liberarse de un pago total o parcial de impuestos o tributos) pero la exención se establece en la Ley del Impuesto en cuestión (IVA, ISLR), en tanto que la exoneración la establece el ejecutivo nacional a través de decretos publicados en la Gaceta Oficial. Por ejemplo, hace más de un año publicamos un post acerca de la exoneración a ganaderos y agroindustriales del Impuesto sobre la Renta otorgada por el Seniat, en tanto que las exenciones ya están establecidas por la Ley del ISLR (u otra Ley de impuestos como el IVA).

EXENCIONES DEL ISLR

La ley del ISLR incluye numerosas exenciones como por ejemplo:

las entidades venezolanas de carácter público, el Banco Central de Venezuela y el Fondo de Inversiones de Venezuela, así como los demás institutos oficiales autónomos que determine la ley.

Los agentes y demás funcionarios diplomáticos extranjeros acreditados en la república, por las remuneraciones que reciban de su gobierno.

Las instituciones benéficas y de asistencia social.

Los trabajadores o sus beneficiarios, por las indemnizaciones que reciban con ocasión de trabajo y fideicomisos.

Los asegurados y sus beneficiarios, por las indemnizaciones que reciban en razón de contratos de seguros.

Los pensionados y jubilados, por las pensiones que perciban por concepto de invalidez, retiro o jubilación.

Los donatarios, herederos y legatarios, por las donaciones, herencias y legados que perciban.

Los afiliados a las cajas, cooperativas de ahorro y a los fondos o planes de retiro, jubilación e invalidez por los aportes que hagan las empresas u otras entidades a favor de sus trabajadores.

Las personas naturales, por los enriquecimientos provenientes de intereses generados por depósito a plazo fijo, cédulas hipotecarias, certificados de ahorro y cualquier otro instrumento de ahorro previsto en la Ley General de Bancos o

en leyes especiales, así como los rendimientos por inversiones en fondos mutuales o de inversión de oferta pública.

Las instituciones de ahorro y previsión social, los fondos de ahorro, y previsión social, los fondos de ahorro, de pensiones y de retiro.

Los enriquecimientos provenientes de los bonos de la deuda pública nacional y cualquier modalidad de título valor emitido por la república.

Los estudiantes becados por los montos que reciban para cubrir sus gastos de manutención, estudios o formación.

EXONERACIONES DEL ISLR

Mediante decretos se han otorgado también varias exoneraciones como:

Los enriquecimientos obtenidos por las personas naturales y jurídicas domiciliadas o residenciadas en la República Bolivariana de Venezuela, provenientes de los Bonos PDVSA.

Los enriquecimientos netos de fuente venezolana provenientes de la explotación primaria de las actividades agrícolas, forestales, pecuarias, avícolas, pesqueras, acuícolas y piscícolas.

Las empresas del Estado que desarrollan la actividad de fraccionamiento industrial del plasma, destinado a la elaboración de medicamentos derivados de la sangre humana. (se exonera tanto al ISLR como el IVA).

Las personas naturales y jurídicas domiciliadas en el Estado Vargas. (se exonera tanto al ISLR como el IVA).

Los Municipios Bolívar, García de Hevia, y Pedro María Ureña del Estado Táchira.

Establecimientos manufactureros, instaladas o por instalarse en los Estados Delta Amacuro, Amazonas, Apure, Portuguesa, Barinas, Guárico, Trujillo y Sucre, así como, las pequeñas y medianas industrias (PyMIs), instaladas o por instalarse en las Zonas y Parques Industriales.

La ley del ISLR incluye otras exclusiones, ajustes y gravamenes que se deben tomar en cuenta a la hora de hacer la declaración del impuesto por la persona, entidad y/o el contador público encargado de llevar a cabo la tarea

TARIFAS

Las tarifas constituyen los niveles de gravamen, que han sido establecidos por la norma tributaria, para gravar el enriquecimiento de las personas, expresadas en porcentajes, estas tarifas sonprogresivas, es decir, a mayor renta mayor porcentaje de imposición. Se han establecido tres

grupos de tarifas:

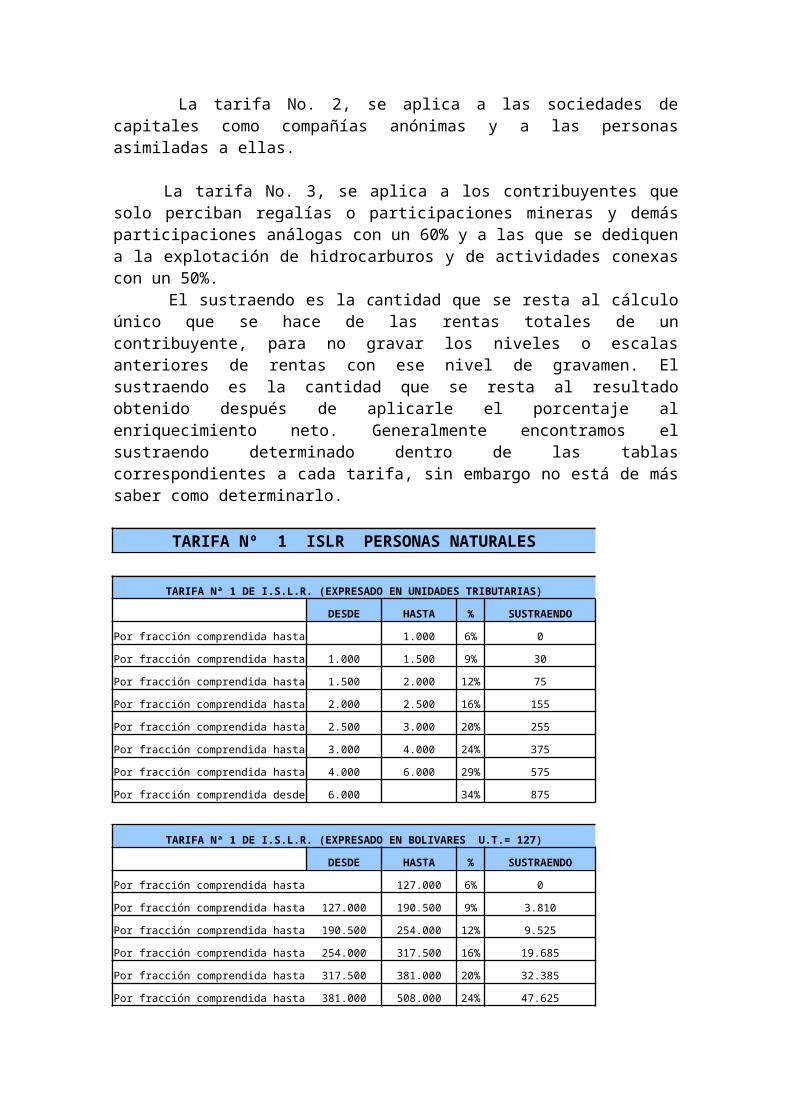

La tarifa No. 1, se aplica a las personas naturales que no realicen actividades mineras o de hidrocarburos y a las asimiladas a ellas, como son las herencias yacentes y las firmas personales. Igualmente se aplica a las fundaciones y asociaciones sin fines de lucro. En los casos de enriquecimientos obtenidos por personas naturales no residentes en el país, el impuesto será del 34 %.

La tarifa No. 2, se aplica a las sociedades de capitales como compañías anónimas y a las personas asimiladas a ellas.

La tarifa No. 3, se aplica a los contribuyentes que solo perciban regalías o participaciones mineras y demás participaciones análogas con un 60% y a las que se dediquen a la explotación de hidrocarburos y de actividades conexas con un 50%. El sustraendo es la cantidad que se resta al cálculo único que se hace de las rentas totales de un contribuyente, para no gravar los niveles o escalas anteriores de rentas con ese nivel de gravamen. El sustraendo es la cantidad que se resta al resultado obtenido después de aplicarle el porcentaje al enriquecimiento neto. Generalmente encontramos el sustraendo determinado dentro de las tablas correspondientes a cada tarifa, sin embargo no está de más saber como determinarlo.

TARIFA Nº 1 ISLR PERSONAS NATURALES

TARIFA Nª 1 DE I.S.L.R. (EXPRESADO EN UNIDADES TRIBUTARIAS)

DESDE HASTA % SUSTRAENDO

Por fracción comprendida hasta 1.000 6% 0

Por fracción comprendida hasta 1.000 1.500 9% 30

Por fracción comprendida hasta 1.500 2.000 12% 75

Por fracción comprendida hasta 2.000 2.500 16% 155

Por fracción comprendida hasta 2.500 3.000 20% 255

Por fracción comprendida hasta 3.000 4.000 24% 375

Por fracción comprendida hasta 4.000 6.000 29% 575

Por fracción comprendida desde 6.000 34% 875

TARIFA Nª 1 DE I.S.L.R. (EXPRESADO EN BOLIVARES U.T.= 127)

DESDE HASTA % SUSTRAENDO

Por fracción comprendida hasta 127.000 6% 0

Por fracción comprendida hasta 127.000 190.500 9% 3.810

Por fracción comprendida hasta 190.500 254.000 12% 9.525

Por fracción comprendida hasta 254.000 317.500 16% 19.685

Por fracción comprendida hasta 317.500 381.000 20% 32.385

Por fracción comprendida hasta 381.000 508.000 24% 47.625

Por fracción comprendida hasta 508.000 762.000 29% 73.025

Por fracción comprendida desde 762.000 34% 111.125

VALOR DE LA UNIDAD TRIBUTARIA - U.T. 127

TARIFA Nº 2 ISLR PERSONAS JURÍDICAS

TARIFA Nª 2 DE I.S.L.R. EXPRESADO EN UNIDADES TRIBUTARIAS

DESDE HASTA % SUSTRAENDO

Por fracción comprendida hasta 2.000 15% 0

Por fracción comprendida hasta 2.000 3.000 22% 140

Por fracción comprendida hasta 3.000 34% 500

TARIFA Nª 2 DE I.S.L.R. EXPRESADO EN BOLIVARES (U.T.= 127)

DESDE HASTA % SUSTRAENDO

Por fracción comprendida hasta 254.000 15% 0

Por fracción comprendida hasta 254.000 381.000 22% 17.780

Por fracción comprendida hasta 381.000 34% 63.500

VALOR DE LA UNIDAD TRIBUTARIA - U.T. 127

UNIDAD TRIBUTARIA

La Unidad Tributaria en Venezuela se creó en el año 1994, con el artículo 229 del Código Orgánico Tributario (en lo sucesivo COT), publicado en la Gaceta Oficial de la República de Venezuela número 4.727 Extraordinario,1 estableciéndose la unidad tributaria para ese entonces, a los efectos tributarios, en el monto de un mil bolívares (Bs. 1.000,00). Lo que actualmente es equivalente a un bolívar (Bs. 1,00) como consecuencia de la aplicación del Decreto número 5.229, con Rango, Valor y Fuerza de Ley de Reconversión Monetaria, publicada en la Gaceta Oficial número 38.638 de fecha 6 de marzo de 2007

Luego de leer el COT de 19943 puede observarse que la Unidad Tributaria, se define como una medida de valor expresada en moneda de curso legal (actualmente, elBolívar), creada por el COT y modificable anualmente por la Administración Tributaria (SENIAT).

En la Gaceta Oficial número 37.305, publicada el 17 de octubre de 2001, el nuevo COT decretado por la Asamblea Nacional de la República Bolivariana de Venezuela establece en el Parágrafo Tercero de su artículo 3 que "Por su carácter de determinación objetiva y de simple aplicación aritmética, la Administración Tributaria Nacional reajustará el valor de la Unidad Tributaria de acuerdo con lo dispuesto en este Código. En los casos de tributos que se liquiden por períodos anuales, la unidad tributaria aplicable será la que esté vigente durante por lo menos ciento ochenta y tres (183) días continuos del período respectivo. Para los tributos que se liquiden por períodos distintos al anual, la unidad tributaria aplicable será la que esté vigente para el inicio del período."

Su objetivo principal es equiparar y actualizar a la realidad inflacionaria, los montos de las bases de imposición, exenciones y sanciones, entre otros. En este sentido, el artículo 121 contenido en la SECCIÓN PRIMERA "FACULTADES, ATRIBUCIONES Y FUNCIONES GENERALES" del CAPÍTULO I "FACULTADES, ATRIBUCIONES, FUNCIONES Y DEBERES DE LA ADMINISTRACIÓN TRIBUTARIA" del TÍTULO IV "DE LA ADMINISTRACIÓN TRIBUTARIA", señala que: "La Administración Tributaria tendrá las facultades, atribuciones y funciones que establezcan la Ley de la Administración Tributaria y demás leyes y reglamentos, y en especial: (...Omissis...) 15. Reajustar la unidad tributaria (U.T.) dentro de los quince (15) primeros días del mes de febrero de cada año, previa opinión favorable de la Comisión Permanente de Finanzas de la Asamblea Nacional, sobre la base de la variación producida en el Índice de Precios al Consumidor (IPC) en el Área Metropolitana de Caracas, del año inmediatamente anterior, publicado por el Banco Central de Venezuela. La opinión de la Comisión Permanente de Finanzas de la Asamblea Nacional, deberá ser emitida dentro de los quince (15) días continuos siguientes de solicitada."

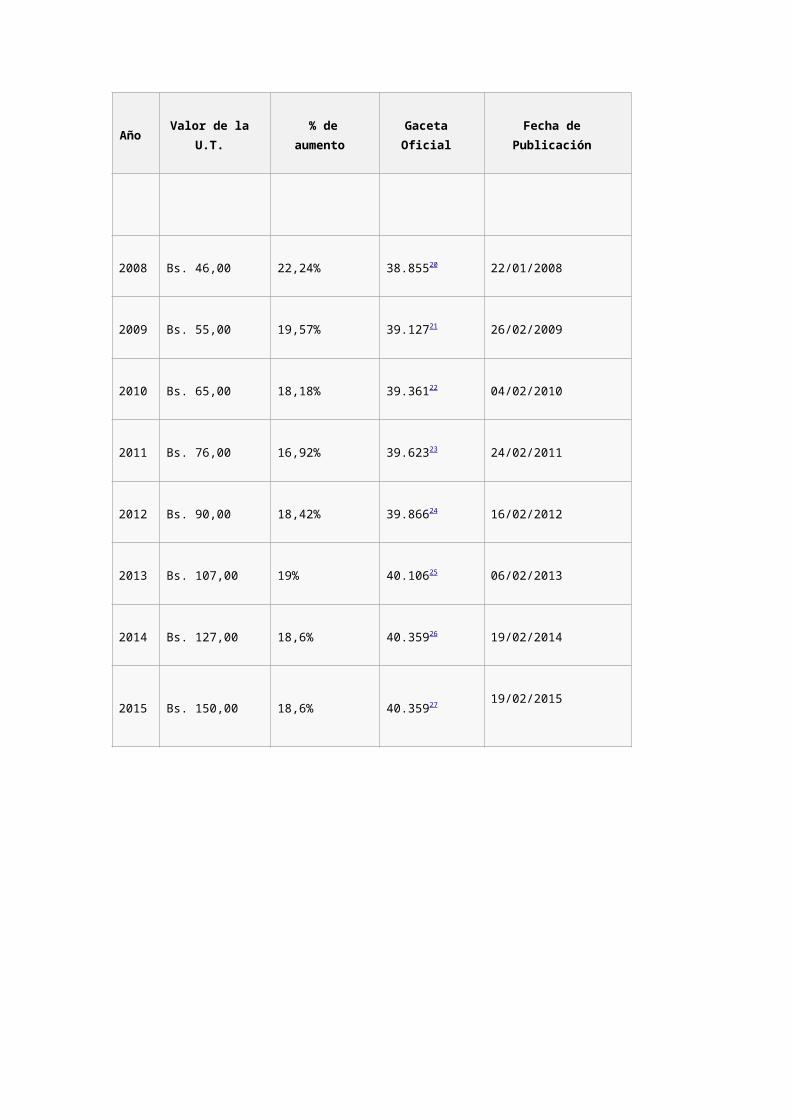

Evolución de la Unidad Tributaria (1994-2015)

Añ

oValor de la U.T. % de aumento

Gaceta

OficialFecha de Publicación

1994 Bs. 1.000,00 No aplicable 4.7276 27/05/1994

1995 Bs. 1.700,00 70% 35.7487 07/07/1995

Añ

oValor de la U.T. % de aumento

Gaceta

OficialFecha de Publicación

1996 Bs. 2.700,00 58,82% 36.0038 18/07/1996

1997 Bs. 5.400,00 100% 36.2209 04/06/1997

1998 Bs. 7.400,00 37,04% 36.43210 14/04/1998

1999 Bs. 9.600,00 29,73% 36.67311 05/04/1999

2000 Bs. 11.600,00 20,83% 36.95712 24/05/2000

2001 Bs. 13.200,00 13,79% 37.19413 10/05/2001

2002 Bs. 14.800,00 12,12% 37.39714 05/03/2002

2003 Bs. 19.400,00 31,08% 37.62515 05/02/2003

2004 Bs. 24.700,00 27,32% 37.87716 11/02/2004

2005 Bs. 29.400,00 19,03% 38.11617 27/01/2005

2006 Bs. 33.600,00 14,29% 38.35018 04/01/2006

2007 Bs. 37,632 12% 38.60319 12/01/2007

2008 Bs. 46,00 22,24% 38.85520 22/01/2008

2009 Bs. 55,00 19,57% 39.12721 26/02/2009

Añ

oValor de la U.T. % de aumento

Gaceta

OficialFecha de Publicación

2010 Bs. 65,00 18,18% 39.36122 04/02/2010

2011 Bs. 76,00 16,92% 39.62323 24/02/2011

2012 Bs. 90,00 18,42% 39.86624 16/02/2012

2013 Bs. 107,00 19% 40.10625 06/02/2013

2014 Bs. 127,00 18,6% 40.35926 19/02/2014

2015 Bs. 150,00 18,6% 40.3592719/02/2015

PRECIO UNIDAD TRIBUTARIA 2015 EN VENEZUELA

El precio de la Unidad Tributaria 2015 (UT) se estableció a partir del 19 de Febrero de

2014 según Gaceta Oficial 40.359 por un monto de 127,00 Bs, sin embargo, desde el 25-

02-15 según Gaceta Oficial 40.608 el precio es de 150,00 Bolívares. La Unidad Tributaria

es la medida de valor creada a los efectos tributarios que permite equiparar y actualizar a la

realidad inflacionaria, los montos de las bases de imposición, exenciones y sanciones,

entre otros, con fundamento en la variación del Índice de Precios al Consumidor (I.P.C.).

El aumento del precio de la Unidad Tributaria en Venezuela por lo general se realiza al

principio de cada año, entre los meses de enero y febrero con base a la tasa de inflación

acumulada del año anterior.

Con el Valor de la UT, se deben calcular los nuevos topes para el cálculo de Cesta

Ticket o bono de alimentación, exoneraciones al Impuesto al Valor Agregado (IVA), montos

de las multas, sanciones, sucesiones, donaciones, registro de dominios, timbres fiscales,

registros, notarías, tribunales y otros entes públicos que implementen la Unidad Tributaria

para su cálculo.

El ajuste del precio de la unidad tributaria no incide en los topes de ingresos de la Ley de

Vivienda, debido a que se miden por una escala de salarios.

QUÉ SON LOS DESGRAVÁMENES

Los desgravámenes son deducciones que la ley permite hacer a la renta de un

contribuyente, persona natural residente o domiciliada en el país, con el fin de determinar el

impuesto a pagar en un ejercicio fiscal determinado. Existen dos tipos: el desgravámen

único y los desgravámenes detallados.

El desgravámen único equivale a 774 unidades tributarias, que el contribuyente puede

deducir de pleno derecho, sin soportes o justificativos.

Los desgravámenes detallados incluyen las deducciones de pagos efectuados por el

contribuyente para satisfacer ciertas necesidades básicas (educación, seguros, servicios

médicos, vivienda). Estos gastos deben estar debidamente soportados (Fundamento

Legal 60 y 61 LISLR).

LA DEDUCCIÓN TRIBUTARIA DEL IMPUESTO SOBRE LA RENTA

Una norma que hay que conocer es el ordinal 3 del artículo 27 de la Ley de Impuesto

Sobre la Renta (ISLR), que establece como una deducción a los fines del ISLR: “Los

tributos pagados por razón de actividades económicas o de bienes productores de renta,

con excepción de los tributos autorizados por esta Ley”. Así, cuando el contribuyente paga

otros tributos, la mayoría de las veces, el monto de lo pagado por obligaciones tributarias

se puede deducir del Impuesto Sobre la Renta. Algunas leyes tributarias prohíben de

manera expresa la deducción del ISLR, pero en la mayoría de los casos está permitida su

deducción.

Con frecuencia el legislador tributario crea nuevas cargas tributarias al contribuyente,

particularmente, mediante nuevos tributos parafiscales. Pero, si se aplica este dispositivo,

las nuevas cargas tributarias no significan necesariamente un aumento de la presión fiscal

sobre el contribuyente, sino una nueva tarea administrativa de naturaleza tributaria que

debe realizar el contribuyente, sin que ello represente un incremento de la presión fiscal

que debe soportar.

Por ello es aconsejable que el contribuyente esté atento a esta posibilidad, es decir,

debe verificar si lo que paga por otros tributos es deducible del ISLR. Ya se trate de

impuestos nacionales, estatales o municipales, o las tasas que haya cancelado, o las

contribuciones especiales de tipo parafiscal de cualquier naturaleza, particularmente las

sociales, que deba soportar. Si es posible la deducción del ISLR puede significar un ahorro

importante para el contribuyente. Para lo cual es altamente recomendable que consulte

con su asesor tributario y evalúe las posibilidades de las que se puede beneficiar.

IMPUESTOS PROPORCIONALES E IMPUESTOS PROGRESIVOS.

IMPUESTOS PROPORCIONALES.

Un impuesto es proporcional cuando la tasa del impuesto se mantiene constante cualquiera sea la base imponible.

IMPUESTOS PROGRESIVOS.

Un impuesto es progresivo cuando la tasa del mismo aumenta a medida que aumenta la base imponible.

TIPOS DE IMPUESTOS (REGRESIVOS, PROGRESIVOS Y PROPORCIONALES)

Hay tipos generales de impuestos, los cuales son:

IMPUESTOS PROGRESIVOS: Implica que, a medida que crece la capacidad económica de los contribuyentes, crece el porcentaje que el Estado exige en cobranza.

IMPUESTOS REGRESIVOS: Implica que, a medida que crece la capacidad económica de los contribuyentes, disminuye el porcentaje que el Estado exige en cobranza.

IMPUESTOS PROPORCIONALES: Implica que, a medida que crece la capacidad económica de los contribuyentes, el porcentaje que el Estado exige en cobranza de tributos se mantiene

EL DESGRAVAMEN ÚNICO

El desgravamen único equivale a 774 Unidades Tributarias y no es necesario presentar justificación alguna, es decir, se considera como una cantidad de dinero indispensable para la subsistencia del contribuyente, como persona Natural.

Por otra parte el desgravamen detallado, permite deducciones por cuatro conceptos diferentes (algunos con límites), pero en este caso es necesario presentar comprobantes para que sea válida la deducción.

Estos puntos fueron expuestos por el Superintendente Nacional Aduanero y Tributario, José David Cabello, en el programa radial “SENIAT informa”, que transmite el Sistema Bolivariano de Radio.

Se pudo conocer que hoy en día el SENIAT maneja 95% de las personas contribuyentes que pagan sus impuestos a través del desgravamen único. “Esas 774 Unidades Tributarias son multiplicados por el costo de la Unidad y da como resultado el pago del desgramaven único que cancelará el contribuyente, la mayoría toma esta vía por ser menos complicada”, destacó Cabello.

Al decidir el pago a través del desgravamen detallado, toda la documentación deberá estar bien soportada ya que luego será auditado por el SENIAT, en este sentido el contribuyente debe cuidar mucho el tema de las facturas que deben ser legales y tener los datos datos exigidos en la ley.

Recordó a los usuarios y usuarias que el SENIAT puede aplicar sanciones administrativas y penales, ya que dependiendo del delito una persona puede ser detenida de seis meses a 4 años.

Por último, el Superintendente recordó a todos y a todas lo importante que es para la nación el pago de los impuestos, ya que con ellos se consolidan muchos proyectos para el país.

Entre las facilidades que presenta la institución a los usuarios para que realicen sus pagos, estará desplegado en sitios públicos y centros comerciales a partir del 15 de febrero hasta marzo, en horario de 2 de la tarde a 7 de la noche de lunes a viernes, incluyendo los fines de semana, un operativo especial.

BASE IMPONIBLE, TARIFAS Y DETERMINACIÓN DE LA CUOTA TRIBUTARIA

Es el elemento cuantitativo sobre el cual se aplica la alícuota tributaria para determinar el impuesto.

1. En las ventas de bienes muebles, sea de contado o a crédito: es el precio facturado del bien, siempre que no sea menor al precio corriente en el mercado. En las ventas de alcoholes, licores y demás especies alcohólicas o

de cigarrillos y demás manufacturas del tabaco, cuando se trate de contribuyentes industriales es el precio de venta del producto, excluido el monto de este impuesto.

(Artículo 20 LIVA)

En la importación de bienes: es el valor en aduanas de los bienes, más los tributos, recargos, derechos compensatorios, derechos antidumping, intereses moratorios y otros gastos que se causen por la importación, exceptuando el IVA, alcoholes y cigarrillos.

(Artículo 21 LIVA)

En la prestación de servicios, ya sean nacionales o provenientes del exterior: es el precio total facturado a título de contraprestación, y si dicho precio incluye la transferencia o el suministro de bienes muebles o la adhesión de éstos a bienes inmuebles, el valor de los bienes muebles se agregará a la base imponible en cada caso. En el caso de clubes sociales y deportivos, la base imponible será todo lo pagado por sus socios, afiliados o terceros por concepto de las actividades y disponibilidades propias del club.

(Artículo 22 LIVA)

Los bienes incorporales provenientes del exterior, incluidos o adheridos a un soporte material, se valorarán separadamente a los fines de la aplicación del impuesto. Cuando en la transferencia de bienes o prestación de servicios el pago no se efectúe en dinero, se tendrá como precio del bien o servicio transferido el que las partes le hayan asignado, siempre que no fuese inferior al precio corriente en el mercado

(Artículo 22 LIVA)

Así mismo, cuando la venta o prestación de servicio estuviere expresada en moneda extranjera se establecerá la equivalencia en moneda nacional, al tipo de cambio corriente en el mercado del día en que ocurra el hecho imponible, salvo que éste ocurra en un día no hábil para el sector financiero, en cuyo caso se aplicará el vigente en el día hábil inmediatamente siguiente al de la operación, y en la importación de bienes, se hará de conformidad a lo previsto en la Ley Orgánica de Aduanas y su Reglamento.

(Artículo 25 LIVA)

Adiciones Para la obtención de la base imponible del período de imposición deben computarse todos los conceptos que se carguen o cobren en adición al precio convenido para la operación gravada, cualesquiera que ellos sean y, en especial, los siguientes:

1. Los ajustes, actualizaciones o fijaciones de precios o valores de cualquier clase pactados antes o al celebrarse la convención o contrato; las comisiones; los intereses correspondientes, si fuere el caso; y otras contraprestaciones accesorias semejantes; gastos de toda clase o su reembolso, excepto cuando se trate de sumas pagadas por cuenta del comprador o receptor del servicio, en virtud de mandato de éste; excluyéndose los reajustes de valores que ya hubieran sido gravados previamente por el IVA.

2. El valor de los bienes muebles y servicios accesorios a la operación, tales como embalajes, fletes, gastos de transporte, de limpieza, de seguro, de garantía, colocación y mantenimiento, cuando no constituyan una prestación de servicio independiente, en cuyo caso se gravará esta última en forma separada.

3. El valor de los envases, aunque se facturen separadamente, o el monto de los depósitos en garantía constituidos por el comprador para asegurar la devolución de los envases utilizados, excepto si dichos depósitos están constituidos en forma permanente en relación con un volumen determinado de envases y el depósito se ajuste con una frecuencia no mayor de seis meses, aunque haya variaciones en los inventarios de dichos envases.

4. Los tributos que se causen por las operaciones gravadas, con excepción del IVA, alcoholes y cigarrillos.

(Artículo 23 LIVA)

Deducciones Se deducirá de la base imponible las rebajas de precios, bonificaciones y descuentos normales del comercio, otorgados a los compradores o receptores de servicios en relación con hechos determinados.

(Artículo 24 LIVA)

Alícuotas La alícuota impositiva general aplicable a la base imponible correspondiente será fijada en la Ley de Presupuesto Anual y estará comprendida entre un límite mínimo de ocho por ciento (8%) y un máximo de dieciséis y medio por ciento (16,5%).

(Artículo 27 LIVA)

Alícuota General

- La alícuota general aplicable en el territorio nacional es de 14% (desde el 1° de octubre de 2005), de conformidad con la última reforma de la LIVA, de fecha 1° de septiembre de 2005;

(Artículo 62 LIVA)

- La venta y/o importación de los siguientes bienes y servicios está gravada con alícuota del 8%:

a) Ganado bovino, caprino, ovino y porcino para la cría;

b) Animales vivos destinados almatadero;

c) Carnes en estado natural natural, refrigeradas, congeladas, saladas o en salmuera (incluyendo el pescado);

d) Mantecas y aceites vegetales, refinados o no, utilizados exclusivamente como insumos en la elaboración de aceites comestibles;

e) Alimentos concentrados para animales;

f) Prestaciones de servicios al poder público;

g) Transporte aéreo nacional de pasajeros.

(Artículo 63 LIVA)

- En los casos de ventas de exportación de bienes muebles y de servicios se aplicará la alícuota del 0%.

(Artículo 27 LIVA)

Alícuota adicional Las ventas u operaciones asimiladas a venta y las importaciones de los siguientes bienes muebles están gravados con una alícuota adicional del 10%, la cual sumada a la alícuota general hace que su carga tributaria ascienda al 24%: Vehículos o automóviles de paseo o rústicos, con capacidad para nueve (9) personas o menos, cuyo precio de fábrica en el país o valor en aduanas, más lo tributos, recargos, derechos compensatorios, derechos antidumping, intereses moratorios y otros gastos que se causen por la importación, sean superiores al equivalente en bolívares a treinta mil dólares de los Estados Unidos de América (US $ 30.000,00); b) Motocicletas de cilindradas superior a 500 cc., excepto aquellas destinadas a programas de seguridad del Estado; Máquinas de juegos activadas con monedas, fichas u otros medios; d) Helicópteros, aviones, avionetas y demás aeronaves, de uso recreativo o deportivo; Toros de lidia; Caballos de paso; Caviar; y, Joyas con piedras preciosas, cuyo precio en Bolívares sea superior al equivalente a US $ 500,oo.

(Artículo 61 LIVA)

Determinación de la cuota tributaria A los fines de determinar el impuesto, el contribuyente deberá deducir o restar del monto de los débitos fiscales que legalmente le correspondan, el monto de los créditos fiscales que pueda

deducir o sustraer por derecho, en el período de imposición, el cual corresponde a un mes calendario. El debito fiscal, es el monto de impuesto que percibe el contribuyente por la aplicación de la alícuota sobre el valor (base imponible) de las operaciones gravadas que realiza, y el crédito fiscal se refiere al monto de impuesto que cancela con motivo de la adquisición o importación de bienes muebles corporales o servicios, siempre que correspondan a costos, gastos o egresos propios de la actividad económica habitual del contribuyente. Así la cantidad de impuesto que el contribuyente debe enterar en cada período de imposición, se obtiene de restar el crédito fiscal del débito fiscal, de la siguiente manera:

IVA aplicado en ventas - IVA soportado en compras = IVA a pagar

(Débito Fiscal) (Crédito Fiscal) (Cuota tributaria)

Si el monto de los créditos fiscales deducibles en un período de imposición fuere superior al total de los débitos fiscales debidamente ajustados, la diferencia resultante será un crédito fiscal a favor del contribuyente ordinario que se traspasará al período de imposición siguiente o a los sucesivos y se añadirá a los créditos fiscales de esos nuevos períodos de imposición hasta su deducción total.

(Artículo 38 LIVA)

Débito Fiscal El débito fiscal del período de imposición esta constituido por el impuesto generado debido al nacimiento del hecho imponible. Para la determinación del monto de los débitos fiscales de un período de imposición, se debe deducir o sustraer del monto de las operaciones facturadas el valor de los bienes muebles, envases o depósitos devueltos o de otras operaciones anuladas o rescindidas en el período de imposición, siempre que se demuestre que dicho valor fue previamente computado en el débito fiscal en el mismo período o en otro anterior y no fue tomado en cuenta al realizar la operación gravada. Así mismo, se agregarán los ajustes de tales débitos derivados de las diferencias de precios, reajustes y gastos; intereses, incluso por mora en el pago; las diferencias por facturación indebida de un débito fiscal inferior al que corresponda, y, en general, cualquier suma trasladada a título de impuesto en la parte que exceda al monto que legalmente fuese procedente, a menos que se acredite que ella fue restituida al respectivo comprador, adquirente o receptor de los servicios.

(Artículo 36 LIVA)

Crédito fiscal En el período de imposición, los créditos fiscales que se originen en la adquisición o importación de bienes muebles corporales y en la recepción de servicios nacionales o provenientes del exterior, utilizados exclusivamente en la realización de operaciones gravadas, se deducirán íntegramente.

Por su parte, los créditos fiscales que se originen en la adquisición o importación de bienes muebles y en la recepción de servicios nacionales o provenientes del exterior, utilizados sólo en parte en la realización de operaciones gravadas, podrán ser deducidos, si no llevaren contabilidades separadas, en una proporción igual al porcentaje que el monto de las operaciones gravadas represente en el total de las operaciones realizadas por el contribuyente en el período de imposición en que deba procederse al prorrateo. La determinación del crédito fiscal deducible en este sentido, se efectúa del prorrateo entre las ventas gravadas y las ventas totales, aplicándose el porcentaje que resulte de dividir las primeras entre las últimas, al total de los créditos fiscales sujetos al prorrateo, soportados con ocasión de las adquisiciones o importaciones de bienes muebles o servicios efectuados, y dirigidos a la realización de operaciones gravadas y no gravadas.

(Artículo 34 LIVA)

La deducción del crédito fiscal soportado con motivo de la adquisición o importación de bienes muebles o la recepción de servicios, procede cuando además de tratarse de un contribuyente ordinario, la operación éste debidamente documentada por el original de la factura que cumpla con los requisitos dispuestos en el artículo 57 de la LIVA y esté elaborada por parte de una imprenta autorizada. No generan crédito fiscal los impuestos incluidos en facturas falsas o no fidedignas, o en las que no se cumpla con los requisitos dispuestos en el artículo 57 LIVA, o hayan sido otorgadas por no contribuyentes del impuesto.

(Artículos 30, 35 y 57 LIVA y 62 RLIVA)

Para determinar el monto de los créditos fiscales deducibles en un período de imposición, se debe

deducir:

1. El monto de los impuestos que se hubiesen causado por operaciones que fuesen posteriormente anuladas, siempre que los mismos hubieran sido computados en el crédito fiscal correspondiente al período de imposición de que se trate;

2. El monto del impuesto que hubiere sido soportado en exceso, en la parte que exceda del monto que legalmente debió calcularse. Por otra parte, se deberá sumar al total de los créditos fiscales el impuesto que conste en las nuevas facturas o notas de débito recibidas y registradas durante el período tributario, por aumento del impuesto ya facturado, cuando fuere procedente.

(Artículo 37 LIVA)

El derecho a deducir el crédito fiscal al débito fiscal es personal de cada contribuyente ordinario y no podrá ser transferido a terceros, excepto los recuperados por los exportadores de bienes o servicios, o cuando se trate de la fusión o absorción de sociedades, en cuyo caso, la sociedad resultante de dicha fusión gozará del remanente del crédito fiscal que le correspondía a las sociedades fusionadas