Implicaciones de las nuevas tendencias medioambientales

60

Doc. 089 Pág. 1 Instituto de la Empresa Familiar Documento 089 Implicaciones de las Nuevas Tendencias Medioambientales Jornada organizada por el Instituto de la Empresa Familiar con la colaboración de La Unión Resinera Española, S.A. Inauguración Oficial y Ponencias D. José María Serra Hble. Sr. Joan Ignasi Puigdollers Dr. Tulio Rosembuj D. Claro Fernández Carnicero D. Emilio Valerio D. Carlos Vázquez Dña. Pancha Navarrete D. José Miarnau D. Jaime Santafé D. Alejo Torres Dña. Isabel Tocino Lunes, 20 de Octubre de 1997 INAUGURACIÓN OFICIAL D. José María Serra Presidente del Instituto de la Empresa Familiar Hble. Sr. Joan Ignasi Puigdollers Conseller de Medi Ambient de la Generalitat de Catalunya PONENCIAS Tendencias de la Fiscalidad Medioambiental en Europa Dr. Tulio Rosembuj Catedrático de la Universidad de Barcelona Implicaciones de la Nueva Legislación Medioambiental D. Claro Fernández Carnicero Subsecretario de Medio Ambiente Instrumentos Sancionadores y Penales D. Emilio Valerio Fiscal Decano de Medio Ambiente del Tribunal Superior de Justicia de Madrid Ayudas y Subvenciones Medioambientales D. Carlos Vázquez Secretario General Técnico del Ministerio de Medio Ambiente

-

Upload

aefas-aefas -

Category

Documents

-

view

220 -

download

0

description

Implicaciones de las nuevas tendencias medioambientales

Transcript of Implicaciones de las nuevas tendencias medioambientales

Doc. 089 Pág. 1

Instituto de la Empresa Familiar Documento 089

Implicaciones de las Nuevas Tendencias Medioambientales

Jornada organizada por el Instituto de la Empresa Familiarcon la colaboración de La Unión Resinera Española, S.A.

Inauguración Oficial y Ponencias

D. José María Serra

Hble. Sr. Joan Ignasi Puigdollers

Dr. Tulio Rosembuj

D. Claro Fernández Carnicero

D. Emilio Valerio

D. Carlos Vázquez

Dña. Pancha Navarrete

D. José Miarnau

D. Jaime Santafé

D. Alejo Torres

Dña. Isabel Tocino

Lunes, 20 de Octubre de 1997

INAUGURACIÓN OFICIAL

D. José María Serra

Presidente del Instituto de la Empresa Familiar

Hble. Sr. Joan Ignasi Puigdollers

Conseller de Medi Ambient de la Generalitat de Catalunya

PONENCIAS

Tendencias de la Fiscalidad Medioambiental en Europa

Dr. Tulio Rosembuj

Catedrático de la Universidad de Barcelona

Implicaciones de la Nueva Legislación Medioambiental

D. Claro Fernández Carnicero

Subsecretario de Medio Ambiente

Instrumentos Sancionadores y Penales

D. Emilio Valerio

Fiscal Decano de Medio Ambiente del Tribunal Superior de Justicia

de Madrid

Ayudas y Subvenciones Medioambientales

D. Carlos Vázquez

Secretario General Técnico del Ministerio de Medio Ambiente

Doc. 089 Pág. 22

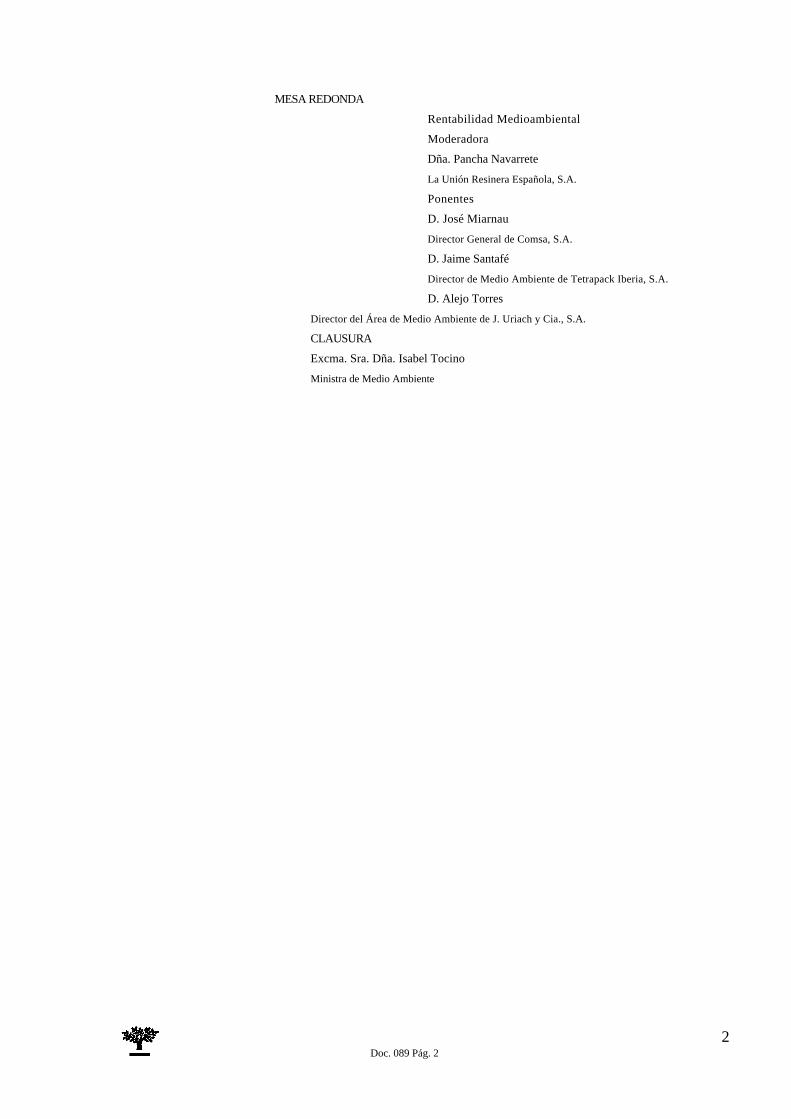

MESA REDONDA

Rentabilidad Medioambiental

Moderadora

Dña. Pancha Navarrete

La Unión Resinera Española, S.A.

Ponentes

D. José Miarnau

Director General de Comsa, S.A.

D. Jaime Santafé

Director de Medio Ambiente de Tetrapack Iberia, S.A.

D. Alejo Torres

Director del Área de Medio Ambiente de J. Uriach y Cia., S.A.

CLAUSURA

Excma. Sra. Dña. Isabel Tocino

Ministra de Medio Ambiente

Doc. 089 Pág. 23

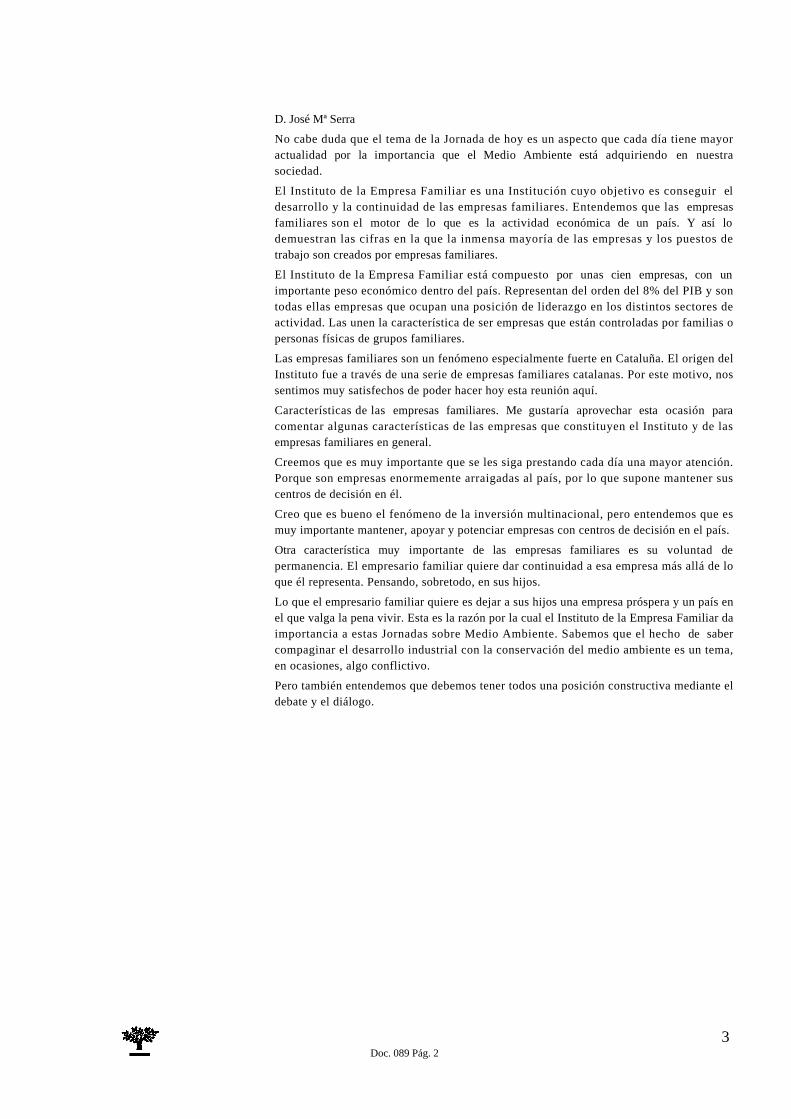

D. José Mª Serra

No cabe duda que el tema de la Jornada de hoy es un aspecto que cada día tiene mayoractualidad por la importancia que el Medio Ambiente está adquiriendo en nuestrasociedad.

El Instituto de la Empresa Familiar es una Institución cuyo objetivo es conseguir eldesarrollo y la continuidad de las empresas familiares. Entendemos que las empresasfamiliares son el motor de lo que es la actividad económica de un país. Y así lodemuestran las cifras en la que la inmensa mayoría de las empresas y los puestos detrabajo son creados por empresas familiares.

El Instituto de la Empresa Familiar está compuesto por unas cien empresas, con unimportante peso económico dentro del país. Representan del orden del 8% del PIB y sontodas ellas empresas que ocupan una posición de liderazgo en los distintos sectores deactividad. Las unen la característica de ser empresas que están controladas por familias opersonas físicas de grupos familiares.

Las empresas familiares son un fenómeno especialmente fuerte en Cataluña. El origen delInstituto fue a través de una serie de empresas familiares catalanas. Por este motivo, nossentimos muy satisfechos de poder hacer hoy esta reunión aquí.

Características de las empresas familiares. Me gustaría aprovechar esta ocasión paracomentar algunas características de las empresas que constituyen el Instituto y de lasempresas familiares en general.

Creemos que es muy importante que se les siga prestando cada día una mayor atención.Porque son empresas enormemente arraigadas al país, por lo que supone mantener suscentros de decisión en él.

Creo que es bueno el fenómeno de la inversión multinacional, pero entendemos que esmuy importante mantener, apoyar y potenciar empresas con centros de decisión en el país.

Otra característica muy importante de las empresas familiares es su voluntad depermanencia. El empresario familiar quiere dar continuidad a esa empresa más allá de loque él representa. Pensando, sobretodo, en sus hijos.

Lo que el empresario familiar quiere es dejar a sus hijos una empresa próspera y un país enel que valga la pena vivir. Esta es la razón por la cual el Instituto de la Empresa Familiar daimportancia a estas Jornadas sobre Medio Ambiente. Sabemos que el hecho de sabercompaginar el desarrollo industrial con la conservación del medio ambiente es un tema,en ocasiones, algo conflictivo.

Pero también entendemos que debemos tener todos una posición constructiva mediante eldebate y el diálogo.

Doc. 089 Pág. 24

Hble. Sr. Joan Ignasi Puigdollers

Cuando hablamos de temas medioambientales, seguramente la principal tendencia es, enestos momentos, la de hablar de conseguir tener un modelo de desarrollo sostenible.Hablar de ello es quizás una tendencia, pero sobretodo, es un reto que reclama lacolaboración de toda la sociedad.

Desarrollo sostenible. El concepto de desarrollo sostenible es seguramente un conceptoespecialmente comprensible para ustedes que son representantes de la empresa familiar.

En la empresa familiar hay dos aspectos especialmente destacables. De un parte que, enuna empresa familiar, siempre hay alguna persona que siente suya a la empresa y por ellovela para que funcione. Pero, no solamente para que le proporcione ingresos sino tambiénporque es su patrimonio. Esto conlleva a que, en una perspectiva muy amplia en cuanto altiempo, lo que se pretende, además de tener una empresa y un beneficio, es podertransmitir ese patrimonio a los descendientes.

El desarrollo sostenible seguramente es exactamente eso pero a escala global. Lo que sepretende al hablar de desarrollo sostenible es conseguir que se sienta que, el fragmento deplaneta en el que vivimos, es nuestro patrimonio y que este patrimonio tenemos queutilizarlo sin degradarlo.

Entendemos que detrás nuestro vienen otras generaciones, nuestros hijos, que tienen elmismo derecho a utilizar ese patrimonio y que nosotros tenemos que transferírselo. Lastendencias ambientales que experimentamos o que impulsamos en este momentoúnicamente tienen sentido si van en esa dirección.

Tengo que reconocer, sin embargo, que todo esto es más difícil de decir que de hacer. Noobstante es una apuesta, un reto muy importante al que nos enfrentamos y que, sitrabajamos correctamente en esta línea, podemos y debemos vencerlo.

Cuando hablamos de desarrollo sostenible no hay que perder de vista que hablamos dedesarrollo. Es decir, que pretendemos aumentar la riqueza del país, que pretendemos queaumenten las posibilidades individuales de acceder a la riqueza y que aumente la calidadde vida que esa riqueza nos puede proporcionar. Y que todo esto seamos capaces dehacerlo de manera indefinida. Es decir, que unos beneficios mal calculados en el presente,no nos provoquen la quiebra de la empresa para el mañana.

Doc. 089 Pág. 25

Tendencias. Dentro de este marco podemos citar algunas tendencias que se estánproduciendo hoy en Cataluña y que son diferentes -tal vez en muchos casos por el ritmo-,a las que se están produciendo en otros países avanzados.

• Tendencia a la Prevención. La primera de estas tendencias posiblemente sea una ciertatendencia a la prevención. Es innegable que mucha actividades productivas tienen unimpacto conocido y previsible sobre el medio ambiente y que hay tecnologías viables yasequibles para afrontarlo.

En el pasado ese impacto no se tenia en cuenta, pero hoy podemos y debemos adoptarmedidas para corregirlo. Esto exige una visión global de la incidencia ambiental de laempresa -y no solo sectorial, como se estaba produciendo hasta hoy-. Por ese motivohemos introducido en el Parlamento -y se ha iniciado su tramitación-, un proyecto de Leyque introduce el Control Integral de la Contaminación.

Con este proyecto de ley pretendemos dos cosas,

• en primer lugar unificar, desde el punto de vista ambiental, el proceso de intervenciónadministrativa en las autorizaciones, de manera que todos los vectores sean consideradosconjuntamente. Aparte del beneficio ambiental que esto puede suponer, también hará masfácil la relación entre el empresario con la Administración Ambiental al concentrar todoslos trámites ambientales en un solo procedimiento.

• En segundo lugar pretendemos concentrar los esfuerzos de control ambiental en aquellasactividades que tienen un impacto ambiental más significativo y simplificar muchoadministrativamente el resto de los casos.

• Tendencia a la Producción Limpia. Una segunda tendencia es la tendencia a lo que sepodría llamar la Producción Limpia.

Relacionado con la Tendencia a la Prevención, tiene un sentido quizás más global puestoque, de lo que se trata, es de conceptuar la producción del residuo como una ineficaciaproductiva. Esto significaría que estamos desaprovechando una materia prima que se haadquirido como tal y que la estamos convirtiendo, por ineficencia, en residuo.

Una producción más limpia debería ser, necesariamente, una producción más eficiente.Quizás no sea eso siempre posible, pero en muchos casos sí lo es.

Obviamente el concepto de producción más limpia comporta el hecho de introducir unavisión de las oportunidades que existen de minimización del residuo en el diseño de todoel proceso productivo. Y necesita, para que sea operativa, que se determinen y seincorporen los costes ambientales al mismo proceso.

• Tendencia a las Sinercias Ambientales o Ecología Industrial. Una tercera tendencia seriala Tendencia a lo que podríamos llamar Sinercias Ambientales. Hablaríamos de unconcepto más innovador que sería el de Ecología Industrial. Sería intentar concebir elconjunto del tejido industrial como un ecosistema en el que se aprovechasen todas lassinercias posibles, de manera que el conjunto fuera mucho más eficiente.

En Cataluña hemos iniciado un cierto camino en este sentido con la Bolsa deSubproductos mediante la cual el residuo de una empresa, como en un ecosistema, seconvierte en materia prima de una empresa que inicia el ciclo con posterioridad. En paísescomo Estados Unidos, Países Bajos o Dinamarca esto se ha desarrollado mucho más.Nosotros estamos empezando pero es una tendencia a tener muy en cuenta.

• Tendencia a la Generación de un nuevo Sector Económico. Todo esto nos conlleva a loque podríamos llamar también Tendencia a la Generación de un nuevo Sector Económico.

Todo el esfuerzo que se ha hecho en los últimos años para mejorar el nivel ambiental delpaís: saneamiento de aguas, control de emisiones atmosféricas, gestión de residuos, etc.,ha creado y está desarrollando constantemente un núcleo de empresas de bienes y deservicios ambientales para satisfacer estas necesidades. Sin duda es un sector enexpansión y cada vez más sólido que debería dar un paso importante y decidido en suinternacionalización.

Doc. 089 Pág. 26

En este sentido, en el debate de política general que se produjo la semana pasada en elParlamento, se aprobó una moción en la que el Parlamento insta al Gobierno catalán apotenciar la promoción exterior de este sector. De hecho, algunas veces se ha cuestionadoel porqué Cataluña era pionera en la condición ambiental y nos preguntábamos québeneficios nos aportaría ir a un ritmo diferente al que han ido o van otros países. Estepodría ser un ejemplo de lo que ello podría representar. Ahora estamos en condiciones degenerar un sector de actividad nuevo para nosotros en beneficio del conjunto.

• Tendencia a la Transparencia Informativa. Por último habría también una quintatendencia a la transparencia informativa. A pesar de que desde el Gobierno, y con elconocimiento objetivo que se tienen de la situación del país, se pueda afirmar sin ningunaduda que se ha observado un proceso sustancial en la conducta de respeto al medioambiente por parte de las empresas. Es cierto que esta percepción no se ha transferidosuficientemente al conjunto de la sociedad. Una de las vías para invertir en estapercepción es la apertura de las empresas hacia la sociedad y, en especial algunos gruposde interés, para que puedan saber por iniciativa propia de las empresas cuál es su relacióncon el medio ambiente. De hecho esto se está generando pero sería bueno que se ampliasede una forma muy especial en beneficio de todos ustedes.

He debutado hace dos meses y medio como Conseller de este sector, y aún quedosorprendido en algunos momentos de el ejemplar esfuerzo que están ejercitando muchasde nuestras empresas por instalar sistemas de control de emisiones, de control deafluentes, en beneficio del medio ambiente.

En paralelo, algunas partes de la sociedad continúan utilizando como ejemplo de agresiónal medio ambiente la actividad de muchas empresas con un gran desconocimiento por otraparte de qué es lo que están haciendo por evitarlo. Por eso creo que seria bueno que, apartede que la propia Administración explique lo que se está haciendo, fuesen las mismasempresas, el mismo tejido industrial, el que se abriese a explicar y a dar a conocer a lasociedad, y especialmente a estos grupos, cuál es el esfuerzo real que se está haciendo porparte de las empresas para mantener esta "no agresión" al medio.

Todas estas tendencias solo llegaran a su plenitud si la cultura ambiental llega a sertambién un componente de la cultura empresarial. En este punto, el papel que puedanjugar las Administraciones está muy condicionado a la evolución que hagan las empresaso las escuelas de formación de hombres de empresa.

Afortunadamente el medio ambiente es un tema que cada vez consigue un interés másgrande en el sector empresarial y, aunque no se ha hecho de manera generalizada el saltoque permite pasar de una emisión empresarial del medio ambiente como una necesidad, ala visión del medio ambiente como una oportunidad, es decir, como un conjunto deposibilidades de mejorar la productividad y la credibilidad de las empresas, estamos enpuertas de darlo.

La sociedad ha de acabar de incorporar este conjunto de acerbo cultural para atacar de unaforma más incisiva. No es un reto únicamente de las empresas, sin embargo en esta Jornadahacía falta destacar cuál iba a ser el papel de las empresas.

Doc. 089 Pág. 27

Dr. Tulio Rosembuj

Mi intención es transmitir una perspectiva de la fiscalidad que sea consonante con lo quepuede ser la expectativa empresarial dentro de la Comunidad Europea, y tomando enconsideración los elementos que están condicionando fuertemente esta dirección.

El punto de partida es esencialmente cronológico para tener conciencia del desarrolloespectacular de este tema en los últimos tiempos.

En 1987, la O.C.D.E., en los primeros trabajos sobre fiscalidad ambiental, destacaba el netopredominio de lo que se llamaba el Command and Control Aproach, es decir, el "ordeno ymando" administrativo en el campo del medio ambiente, con total prescindencia de otrasvías, o de otros derroteros, que pudieran aproximar a estímulos o incentivos deconsumidores y agentes económicos a la conservación y tutela del medio ambiente.

Las alternativas teóricas eran los denominados estímulos económicos, es decir,impuestos, el sistema de depósito reembolso, los permisos de comercialización yelementos de autorregulación por parte de los agentes económicos. Pero en el año 1987 nohabía aún dentro del Mercado Europeo una tendencia definida y clara en temas defiscalidad ambiental.

En 1997, Suecia, Dinamarca, Noruega, Finlandia, Holanda y Bélgica, ya tienen, por supropia cuenta, impuestos sobre el dióxido de carbono, sobre el CO2. Y siguiendo esteimpulso, carbón-energía, que fue propio del proyecto Directiva de la Comunidad Europea,países como Dinamarca, Suecia, Noruega y Holanda, han afrontado la reforma tributariaambiental en sentido global, es decir, afectando a todo el sistema tributario en suconjunto y con características que explicaremos a continuación.

En este momento hay ocho Estados Europeos que tienen constituída comisionesintegradas por expertos, empresarios, representantes del Gobierno, organizacionesinteresadas, para el desarrollo de la reforma tributaria ambiental en los próximos años.

De modo que podríamos decir que la fiscalidad ambiental ha abandonado el ámbitoacadémico de especulación y hoy está sobre la mesa de las definiciones inmediatas, tantodel ámbito político, como en el ámbito de la empresa, de los sindicatos y de lasorganizaciones interesadas en Europa. Y como corolario de esta evolución, tenemos elproyecto de la Comisión Europea de marzo de 1997, para establecer un nivel mínimo deimpuestos indirectos sobre los productos de energía.

Este mínimo nivel de gravamen indirecto que propone el Consejo de Ministros de laUnión Económica Europea, supondría, que los impuestos especiales sobre hidrocarburosen España deban ser aumentados. Es decir, España, Grecia, Irlanda y Luxemburgo, estánpor debajo del nivel mínimo que propone la Comisión Europea.

Doc. 089 Pág. 28

Respuesta desde el punto de vista Tributario. Es menester una breve exposición de lavinculación que hay entre los principales problemas ambientales y la respuesta que hatenido desde el punto de vista tributario. Y dándole las mismas prioridades que en estemomento tienen en la definición política.

• Emisiones de CO2. Comenzamos por la vinculación fiscal con respecto a las emisionesde dióxido de carbono. Las emisiones de CO2 son consideradas las grandes responsablesdel cambio climático y, en consecuencia, su reducción -favoreciendo el ahorro de energíay un menor contenido de CO2-, es uno de los objetivos en los que normalmente coincidentodas las alternativas políticas, económicas y fiscales.

• Sectores Afectados. Los sectores afectados son básicamente las industrias de energíaintensiva, afecta al sector transporte, a los vehículos, la producción de energía eléctrica ycalefacción.

El primer avance en este punto lo realiza Finlandia que en 1990 introduce la primeraCarbon Tax, la primera tasa que grava el contenido de dióxido de carbono. El consumo deenergía industrial, desde entonces hasta ahora, ha disminuido en un tercio, es decir, hayuna relativa causa-efecto entre la introducción del impuesto y la reducción de lasemisiones de dióxido de carbono.

En Suecia, en 1991, se introduce el impuesto sobre el contenido de carbón, en petróleo,gas natural, gas embotellado, y también aquí se produce una reducción de las emisionesde dióxido de carbono.

Suecia es un país de vanguardia en muchos aspectos y, probablemente es el que inicia lospostulados de la reforma tributaria ambiental. El concepto sueco de Tax Exchange,intercambio fiscal, es el que hoy se asume cuando se está hablando de la reforma tributariaambiental. Básicamente quiere decir aumentar la imposición indirecta, disminuir laimposición directa, desplazar la fiscalidad desde los hombres a las cosas. Es decir,favorecer el doble dividendo. Que exista recaudación fiscal para la conservación y tutelamedioambiental pero, al mismo tiempo, que disminuya la presión fiscal sobre losbeneficios, sobre el ahorro y sobre la inversión.

Esta primera iniciativa política, que después fue asumida y desarrollada en otros estadoseuropeos y que hoy es el gran porta estandarte de la reforma tributaria ambiental, porprimera vez se pone en práctica en Suecia.

Efectivamente, a partir de 1991 se introducen, no sólo los impuestos sobre CO2, sinotambién sobre el dióxido de azufre, que tratan de desalentar la presencia del azufre endeterminados combustibles.

Se introduce el impuesto sobre óxido de nitrógeno, que también trata de orientar lasdecisiones de la empresa para que pasen a tecnologías menos contaminantes. Y sobre todoa través del I.V.A. se incorporan todos los carburantes a su ámbito de aplicación.

• Consecuencia. La consecuencia es que, la fiscalidad ambiental en Suecia llega hoy a casiel 4% del P.I.B. en términos de ingreso.

Noruega en 1991 también introduce, en la línea de Suecia, gravámenes sobre el dióxido decarbono,que suponen una reducción de las emisiones del 60% sobre las existentes.

En 1993 Dinamarca en la línea sueca, también propone el Danish Energy Package.

Destacaría un punto en la política fiscal Danesa, y es que hay una activa política dereembolsos de los impuestos percibidos a las empresas que adecuen sus instalaciones amenores niveles de emisión y de contaminantes. Con lo cual el impuesto se convierte enun camino de ida y vuelta, es decir, se recauda para devolver, hay una contraprestación a lainversa por parte del Estado, si la empresa adecua y ajusta sus instalaciones.

Actualmente en Dinamarca el 5'6% del P.I.B. en conceptos de ingresos tributarios, esfiscalidad ambiental.

Doc. 089 Pág. 29

En Holanda en 1996, se introduce un impuesto que grava el consumo de combustible deorigen mineral y gas natural -basado en el extinto modelo que había propuesto ladirectiva comunitaria-, gravando el contenido de energía y el contenido de dióxido decarbono en los combustibles-, pero la innovación en Holanda es que además introduce unimpuesto de consumos de energías sobre las familias, a partir de cierto nivel de consumo.

Y por último en Bélgica también se introduce el impuesto sobre CO2, sobre el consumo delas familias, con un particularidad a retener, su recaudación está afectada a financiar laseguridad social, mientras que los combustibles de la industria están exentos. Uno de losobjetivos de la reforma tributaria ambiental es disminuir la imposición que gravaempresas, el capital, y asimismo disminuir las contribuciones a la seguridad social, esdecir, que no se cree más presión fiscal, ya que para mantener la neutralidad fiscal se tratade introducir la fiscalidad ambiental en sustitución de otras cargas, que condicionan laactividad económica de la empresa.

La imposición sobre CO2, se ha ido estableciendo sin necesidad de una directivacomunitaria no sólo en los países nórdicos, sino que ha ido avanzando paulatinamente aotros estados mucho más próximos.

No hablamos de proyectos, sino de leyes vigentes, donde argumentos como la pérdida decompetitividad nacional, a partir de la introducción de este tipo de impuestos, ha sidoasumida y afrontada, y el resultado compensa su introducción, es decir, que no hasupuesto ninguna pérdida en la competitividad internacional de estos estados.

Un segundo sector en el cual las emisiones de CO2 son preocupantes, es el sector deltransporte.

En el sector del transporte se ha ido avanzando, a partir de la diferenciación de la gasolinacon plomo y sin plomo. Pero ahora ya estamos en otro nivel, y estamos hablando de pocosaños atrás.

Hay estados como Alemania, Dinamarca, Suecia, donde se ha excluído del mercado lagasolina con plomo, es decir, en el mercado sólo se encuentra gasolina sin plomo. Y estoes debido a que los fabricantes se han adecuado tecnológicamente a la gasolina sin plomo,y ya no hay vehículos circulando dentro de estos Estados con gasolina con plomo, y enconsecuencia no se vende.

Se está afrontando además una equiparación fiscal entre la gasolina y el gasoil condestino a motores diesel.

Es decir, el combustible para motores diesel, aparentemente en su nivel estándar,contendría partículas cancerígenas, contendría un alto grado de azufre y de CO2 y, enconsecuencia, en este momento la fiscalidad está equiparando lenta y suavemente -porejemplo en Gran Bretaña-, el tratamiento fiscal de la gasolina con el gasoil. Este temasupone tomar en consideración connotaciones políticas muy importantes, teniendo encuenta que el gasoil sirve para el transporte por carretera, por las implicacionesindustriales y económicas que esto puede suponer. Pero la realidad fiscal es que ya haydecisiones en cuatro Estados, no sólo en Gran Bretaña, también en Italia. En Suecia, desde1991 se prima el diesel con bajo contenido sulfúrico, con bajo contenido carbónico y conun olor distinto al olor del diesel estándar. Y por lo visto el mercado ha respondido afavor de estas categorías de diesel. Es decir, prácticamente han desplazado del mercado eldiesel de la categoría número tres, que sería el diesel estándar, y han primado lascategorías una y dos que son gasóleos depurados, gasóleos no contaminantes, gasóleoscon un olor distinto al estándar.

Doc. 089 Pág. 210

En materia de transporte señalar, también, una medida que ha tenido transcendencia enGran Bretaña y, sobre todo, en coincidencia con uno de los planteamientos de ErnestWeizacker, Presidente del Wuppertal Institut y autor de los primeros trabajos de la reformatributaria, que proclamaba la necesidad de otorgar a las empresas previsiones de largoplazo en materia de precios y de fiscalidad. Es decir, lo que él llama Long Term EcologicalPrice, por cuanto de esa forma se contribuye a despejar incertidumbres y, en tal línea, enGran Bretaña se introdujo el Fuel Escalator.

Fuel Escalator. El Fuel Escalator es un incremento del cinco por ciento anual sobre el nivelde la inflación en los impuestos indefinidamente. En consecuencia el Fuel Escalator es unincremento del 5% por encima de la inflación sobre el combustible, año por año, eindefinidamente.

Aún cuando en el conjunto de los estados europeos la imposición sobre vehículos noexhibe particularidades ecológicas destacables; esto está cambiando a partir de ahoraporque en julio de 1997 el nuevo impuesto sobre vehículos en Alemania incorpora elvolumen del motor y el grado de contaminación como elementos de la base imponible delimpuesto (car tax).

Es decir, aquellos vehículos más contaminantes tributarán más que aquéllos menoscontaminantes.

Y como corolario de esta orientación, en materia de prioridad de las emisiones de CO2 enla atmósfera, es importante resumir cuál es el proyecto del nivel mínimo de impuestosindirectos sobre productos de energía que plantea, la Comisión Europea. Este proyecto,que se presentó en marzo de 1997 pretende fijar para todos los estados europeos un nivelmínimo de imposición indirecta sobre todos los productos de energía, aumento de tiposen petróleo, en gasóleo, en queroseno usados como combustibles de transporte, paracalefacción, en electricidad, incorporando el gas líquido y natural dentro del gravamen.

Este nivel mínimo que se propone, supone un incremento de tipos para aquellos estadosque están por debajo del nivel mínimo; España, Grecia, Portugal y Luxemburgo, tipos queestán destinados a incrementarse en el año 2000 y de nuevo en el año 2002. Lasexcepciones afectan, a energías renovables o los productos destinados a usos noenergéticos.

Es importante matizar de que deja libertad a los estados para gravámenes adicionales, esdecir que la Comunidad se sitúa en el tipo mínimo que tienen que alcanzar todos losestados europeos, pero sin excluir que hayan algunos que puedan superar este listón.

Lluvia Ácida. El problema es la lluvia ácida, es decir los problemas derivados de laemisión de dióxido de azufre y de óxido de nitrógeno, daños forestales, acidificación desuelos, eutroafización de aguas, formación de ozono a nivel del suelo, etc.

La reforma tributaria Sueca de 1991 introduce por primera vez, dentro de los paísesindustriales desarrollados, un impuesto sobre dióxido de azufre que supone la reduccióndel contenido de azufre en los combustibles.

El efecto de este impuesto es muy importante, la reducción de emisiones lleva unpromedio de 6.000 toneladas por año, es decir, el efecto de este impuesto sobre lareducción de emisiones que pueden provocar lluvia ácida ha sido espectacular. En 1991también en Suecia se introduce un impuesto sobre el óxido de nitrógeno. Este impuestotiene una particularidad importante y es que carece de finalidad recaudatoria, lo cualquiere decir que los ingresos se devuelven a las empresas. Se reembolsan los impuestosque sean resultantes de instalaciones o plantas generadoras de emisiones de óxido denitrógeno, siempre que empresas mejoren su eficiencia tecnológica, su capacidad dereducción de las emisiones en la atmósfera.

Doc. 089 Pág. 211

La eficacia de la aplicación de este impuesto ha sido de un resultado notable. No sólo esSuecia quien tiene estos impuestos. En países culturalmente más próximos a nosotros,como es el caso francés,en 1990 se introduce también gravámenes sobre el dióxido deazufre y el óxido de nitrógeno, para financiar tecnologías limpias, y en Italia,dentro de laimposición sobre combustibles, se distingue y se favorece el precio de aquel combustiblecon menor contenido de azufre que el que carece o el que tiene más contenido de azufre.

A partir del 1/1/1998 se instituye una tasa sobre emisiones de SO2 y NOx y se aplica, portoneladas/año, a las grandes instalaciones de combustión, localizado en un mismo sitioindustrial.

De forma que también en este tema la instrumentalidad fiscal, la instrumentalidadtributaria, puesta al servicio de reducción de emisiones de SO2 y de NOx, puede significarun aporte importante en la lucha en favor de la disminución de la contaminaciónambiental.

Cabe reflexionar sobre una propuesta muy reciente de la Comisión Noruega, en la que seplantea la idea de sustituir la fiscalidad con el mecanismo de cuotas de emisióntransferibles, es decir, lo que se conoce como permisos de comercialización en laexperiencia americana y que en Europa prácticamente no ha sido acogida.

Los permisos de comercialización significan la posibilidad de que haya empresas queestando al nivel máximo de emisión, pueden adquirir permisos de emisión adicionales, deaquellas otras empresas que no llegan al nivel establecido, de forma que se mantenga elequilibrio en determinadas zonas en téminos de equilibrio contaminante, la carga globalcontaminante en determinados ámbitos;pero sin que crezca y, a partir de la subasta de lospermisos de emisión, lo cual puede significar la intervención del mercado en elplanteamiento ambiental (los permisos de emisión, de lluvia ácida se cotizan en la bolsade Chicago). Noruega ha sido el primer país en plantear la posibilidad de sustituir elinstrumento fiscal en el ámbito de la lluvia ácida por lo que ellos llaman "cuotas deemisión transferibles" y que son los permisos de comercialización.

Otro punto en el cual también la historia fiscal se está desarrollando con notable celeridades en el campo de lo que podríamos llamar "productos nocivos" en cuanto a que no seconoce aún cuáles son los efectos finales de su utilización o residuos de envases yembalajes.

Vaya por delante que, en este caso, la orientación jurídica general es la responsabilizacióndirecta del productor. Ahora bien, La forma de afrontar este tema desde el punto de vista delos incentivos económicos, responde a dos grandes modelos.

Por una parte, el modelo Belga, conocido como ECOTAXES, que se introduce en 1993 yque supone una aproximación global sobre determinados productos y determinadosembalajes y envases considerados perjudiciales o dañosos y a los que se pretende reducir,recuperar, reutilizar y reciclar a través del mecanismo fiscal y que afecta a envases debebidas, baterías, cámaras fotográficas, cuchillas de afeitar desechables, pesticidas y papelno reciclado,etc.

Con el papel no reciclado ha habido problemas en su definición. Es un impuesto que nopretende recaudar, sino que pretende inducir al consumidor a utilizar el sistema dedepósito reembolso de aquellos productos reutilizables y, como segunda alternativa,ofrece a los productores la exención si logran determinados objetivos de reciclaje,dereutilización.

De modo que hay dos sistemas dentro del impuesto para no pagar: o el depósitoreembolso o cumplir los porcentajes que fija la ley de reutilización y reciclaje de losproductos que están gravados.

Doc. 089 Pág. 212

El impuesto, según la opinión de los autores belgas, está funcionando, pero habríaproblemas con la Comunidad Europea, básicamente con la directiva 83/189 en materia denormas técnicas, en materia de notificaciones. Es decir, el procedimiento belga no seajusta a la unidad de mercado europeo.Un primer modelo es el belga, y un segundomodelo que no es fiscal,sigue la huella del modelo alemán.

Es el sistema que ha adoptado la ley española de envases y embalajes (Ley 11/97).

Por una parte, la posibilidad que haya productos sometidos al sistema de depósitoreembolso sin punto verde, es decir sin virtud ecológica y, por otra parte, que existansistemas de gestión integrada,asociación, de consorcio, entre productores envasadores, enlos que la contraprestación es la acreditación de la virtud ecológica de aquellos productoscuyo envase y embalaje se reutiliza, se recupera y se recicla.

El sistema ha funcionado en Alemania. El punto verde ha hecho muy difícil ladistribución de productos que no lo tengan. El consumidor se ha acostumbrado a dejar elembalaje en el negocio donde compra el producto.

En materia de reutilización de envases de bebidas, el porcentaje ha sido espectacular.

El éxito de productos destinados al reciclaje ha sido muy importante y ha cogido sininstalaciones preparadas para reciclar la enorme masa de producto destinado a ello.

Frente a eso, Alemania se dedicó a exportar aquello que no podía reciclar al resto de losestados europeos. Paradójicamente, hace muy pocos días se han creado tasas sobre laexportación ilegal de residuos, es decir, tratan de disuadir esa costumbre de losempresarios alemanes, en los últimos años, de exportar papel y vidrio, al resto de losestados europeos, puesto que recibían una importante compensación económica.

Decíamos que el tema del acuerdo entre los productores es la segunda alternativa, yprobablemente la que funcione.

Doc. 089 Pág. 213

Residuos. El otro tema de prioridad ambiental, es el de los residuos.

En Gran Bretaña, Italia, Holanda y Francia, se privilegia la incineración con energía o sinenergía, es decir, se crean impuestos sobre el vertedero de forma que sea conveniente parala empresa incinerar y no verter residuo industrial en determinados tipos de zonas oámbitos acotados.

Frente a esta masa fiscal la empresa tiene todos los motivos para sentirse preocupada,porque esto supone un coste, en el sentido de que la internalización de los tributos deberátener su reflejo en los precios y, en consecuencia, es un factor de competencia que hay queempezar a considerar en sentido contrario.

Habría que reflexionar sobre el coste del no ambiente, es decir, qué es lo que sucede entérminos de responsabilidad ambiental, responsabilidad objetiva, en materia de pasivosocultos, suelos contaminados, en materia de la criminalización, por parte de laAdministración, de las actividades económicas ambientalmente riesgosas y, por último,en la propia imagen de venta.

Si confrontamos costes-beneficios, el coste del ambiente puede llegar a ser igual al costeque está asumiendo hoy el no ambiente.

Frente a este planteamiento, las organizaciones empresariales pueden quejarse, sabiendoque el proceso comunitario está en marcha o pueden organizarse de cara a la reformatributaria ambiental.

Primero, habría que pedir en España la constitución de una comisión como las

Segundo, para mantener la neutralidad fiscal, la introducción de nuevos tributos ambientales, tiene que aparejar necesariamente la reducción de aquellos impuestos que están gravando el ahorro, la inversión y el empleo.

El Business Council for Sustainable Development, la organización donde sereúnen los directivos más importantes de empresas multinacionales, con sede en Ginebra,sostiene que hay que desplazar la recaudación sobre rentas, beneficio y empleo, hacia elmedio ambiente.

La fiscalidad puede significar un elemento de conservación ambiental, de estímulotecnológico, de conservación y mantenimiento de la competitividad siempre y cuandoenglobe, al mismo tiempo, disminuir las cotizaciones de la Seguridad Social, disminuirlos gravámenes que afectan los beneficios empresariales y las rentas y patrimonios de laspersonas físicas.

Doc. 089 Pág. 214

D. Claro Fernández Carnicero

Voy a dividir mi intervención en dos partes.

Una primera de análisis general de lo que ha sido el talante del nuevo Ministerio, elMinisterio de Medio Ambiente.

Y en segundo lugar, haremos un repaso a los aspectos que suponen especialesimplicaciones de la normativa medioambiental, la que ya se ha aprobado y la que está entrámite de elaboración y de aprobación.

Análisis General. En primer lugar debemos reconocer que la legislación medioambientalen un país miembro de la Unión Europea, como es España, no es más que la respuesta delEstado a un triple reto.

• Primero, el reto de garantizar el derecho a un medio ambiente adecuado que reconocenuestra Constitución.

• En segundo lugar, el reto de ejercer las competencias medioambientales que sonfundamentalmente normativas. Las competencias que la Constitución reserva al Estado,siempre con respeto a las competencias de las Comunidades Autónomas y de losMunicipios.

• Y en tercer lugar, el reto de cumplir con nuestra obligación de incorporar o transponer anuestro ordenamiento jurídico las directivas europeas.

Creo que estos tres justificantes obvian más comentarios en cuanto a si la legislaciónmedioambiental responde a una moda y a planteamientos más o menos gratuitos. Enabsoluto responde a esta triple exigencia concreta que, como ciudadanos, como Estado ycomo sector productivo nos condiciona.

Además, desde esa doble dimensión estatal y europea, y para abordar ese triple reto coneficacia, se ha creado en poco más de un año un Ministerio nuevo.

Funciones del Ministerio de Medio Ambiente. En primer lugar, el Ministerio de MedioAmbiente normaliza orgánicamente la participación de España en los foros europeos.

Y en segundo lugar, refuerza en nuestro país la presencia activa de las políticasmedioambientales, con una dimensión propia, como es la de ser políticas transversales. Esdecir, políticas que no están vinculadas a un sólo sector económico o productivo, sino atodos ellos. Este hecho tiene también la desventaja de crear una imagen en la medida enque las políticas medioambientales al final acaban proyectándose en los sectoreseconómicos concretos que escapan directamente a la competencia del Ministerio.

Esta transversalidad la entendemos, desde el Ministerio, como racionalizadora en unaperspectiva de medio y largo plazo de esos procesos de producción que se ven afectadospor las políticas medioambientales.

Tampoco creemos que la política y la normativa medioambiental deba asociarsenecesariamente a una causa más para aumentar el esfuerzo fiscal neto de la empresa.

La fiscalidad medioambiental debe ir acompañada de medidas e instrumentos que la haganrentable y que, a través de la rentabilidad, la legitimen.

Con la misma sinceridad tengo que decir que el medio ambiente cuesta. Y esto esconveniente que lo sepan ciudadanos, empresas, Ayuntamientos, ComunidadesAutónomas y Estado. Que lo sepamos todos y que, para traducir en consecuencia esteplanteamiento, actuemos en doble sentido.

Soluciones. En primer lugar, que no hagamos leyes en blanco. Es decir, que no hagamosleyes sin previsión de cobertura económica o financiera. Nada puede ser más dañoso a lapolítica medioambiental, como política emergente, que hacer leyes que luego no tenganun respaldo o una cobertura económica.

Doc. 089 Pág. 215

Y en segundo lugar, que actuemos coordinadamente. Es decir, sin que haya que sorprendera nadie con iniciativas aisladas de carácter de fiscalidad ambiental, de tributaciónambiental, que generan antes un problema económico que político, en cuanto que afectana la eficiencia misma del sistema.

Esta segunda reflexión se trata de que, esa cobertura económica de las medidasmedioambientales, no afecte negativamente a las bases de la economía y de la haciendageneral, es decir, a la unidad de mercado. Ni tampoco que afecte directa o indirectamente ala libre circulación de bienes. Y digo esto porque somos conscientes de la importanciaque tiene la pequeña y mediana empresa en el proceso productivo y en la generación deempleo.

Desde el Ministerio, este principio se asume día a día con una posición de apertura y dediálogo, tanto con las Comunidades Autónomas como con los Municipios.

Esto lo hemos practicado fundamentalmente en esta primera etapa, en la elaboración de lasiniciativas legislativas y también en el marco de esos órganos de colaboración, como sonla Conferencia Sectorial o el Consejo Asesor de Medio Ambiente.

Tampoco podemos olvidar la labor que el Ministerio está desempeñando en lapresentación de proyectos a fondos estructurales europeos con objeto de que estos fondoslleguen a nuestro país a través de las distintas instancias competenciales, en la mayorcuantía posible.

Somos conscientes de que la holgura financiera depende de que se active algo tanimportante e inédito como es el empleo medioambiental, que es uno de esos yacimientosde empleo importante, sobre todo, desde el punto de vista cualitativo más quecuantitativo.

Política medioambiental. Cuando analizamos la política medioambiental española y laanalizamos en su doble dimensión interna, la conclusión a la que se llega es que elderecho, las normas por sí mismas, no pueden cumplir con el objetivo de garantizar el usoracional de los recursos naturales utilizando las palabras de nuestra Constitución, de todapolítica medioambiental. Y desde luego no hay nada peor para un derecho emergente,como es el derecho ambiental, que verse reducido a lo que podríamos denominar,nominalismo o propaganda política.

Estoy absolutamente convencido de que el respeto al medio, el respeto al entorno, no seconsigue desde la propaganda, sino con la incorporación a la realidad. Porque las normasjurídicas, cualquiera que sea la rama del derecho en que se sitúen, sólo cumplen su razónde ser, si son eficaces.

Doc. 089 Pág. 216

Derecho ambiental. Este razonamiento primario es especialmente aplicable al derechoambiental que, por otra parte, no debe formularse primariamente como un derechosancionador, presentando ante la opinión pública o ante el mundo empresarial a laAdministración medioambiental como una "Administración policía" más.

Creo que es fundamental, por ejemplo, que no sea noticia relevante la privación delibertad de un empresario por delito ecológico, independientemente de que las normastambién están para cumplirse.

Iríamos por mal camino si la noticia relevante de la política medioambiental españolafuera la aplicación del código penal.

Esto no quiere decir que nos apartemos del principio comunitario de que “quiencontamina paga”, pero la definición de la política en relación de la opinión pública debe,por encima de todo, evitar esa imagen negativa de la Administración medioambiental.

Y es que el protagonismo real en la política medioambiental, como reconoce nuestraConstitución en el artículo 45, corresponde antes a la sociedad que a los poderespúblicos.

Quiero comentar que la Constitución pone mucho énfasis cuando reconoce, en el párrafosegundo del artículo 45, la debilidad o la insuficiencia de la acción de los poderespúblicos en materia medioambiental y apela a la indispensable solidaridad colectiva. Eltérmino indispensable no es más que ese reconocimiento de la insuficiencia de la acciónpública si la sociedad no se moviliza, no internaliza, no incorpora a su propia cultura laprotección del medio.

Es, por tanto, nuestra sociedad civil la que deberá dar sentido complementario -pero desdeel protagonismo político-, a la política. Y, por tanto, deberá dar valor a las normasmedioambientales con una actitud exigente, con una actitud de opinión pública activa.

Tenemos una opinión pública mediatizada por los medios de comunicación y por elsensacionalismo. Falta una opinión pública consciente, que reciba datos, que recibainformación rigurosa que le permita ir formándose como opinión pública responsable yactiva.

Frentes de acción. Son tres los frentes que necesitamos potenciar desde la Administracióny desde la sociedad civil.

• En primer lugar el Frente de la Educación. Entendiendo por educación el conocimientoriguroso de nuestro entorno. Por tanto el conocimiento no manipulado, no demagógico.

• En segundo lugar el Frente de la Ética. Utilizo el término ética sin pretender caer en elabuso habitual en que se suele caer, para referirme a la conducta respetuosa y solidaria enlos términos utilizados por la propia Constitución.

• El tercer frente, en este caso no por ser el último es el menos importante, es el Frente de laEconomía. La economía, con la perspectiva de medio y largo plazo, mediante una gestiónresponsable de los intereses legítimos asociados a nuestra economía de mercado.

El medio ambiente tiene que situarse en la realidad de la sociedad, en la realidad de laempresa. No puede, en ningún caso, constituirse como pauta política sancionadora, nicomo pauta política de conflicto o de contradicción con el sistema que da la sabia anuestra sociedad libre, a nuestra sociedad civil.

Esta triple perspectiva nos descubre que este Departamento está gestionando una realidaddesde sus competencias que, antes que una realidad jurídica, es una realidad social, es unarealidad política y es una realidad cultural.

Si ponemos el énfasis permanentemente en esta condición previa que antecede a laformulación de las normas, podremos actuar con eficacia, con realismo y con humildad ala hora de manejar los instrumentos jurídicos.

En cierta medida podríamos decir, si acudimos al artículo tercero del código civil, encuanto a los criterios de aplicación y de interpretación de las normas, en la normativamedioambiental es más importante el contexto que el texto, es decir la realidad social.

Doc. 089 Pág. 217

Pautas del Ministerio de Medio Ambiente. La pauta principal ha sido dar cumplimientocon las obligaciones que tenemos con la Unión Europea. Que no nos acusen de ir conretraso en el cumplimiento de los deberes que, como Estado, tenemos con la UniónEuropea.

Sin ningún triumfalismo, les puedo anticipar que, en la fecha en que estamos, estecumplimiento se ha realizado. En lo que depende del Estado, la transposición de lasdirectivas europeas se ha llevado a cabo.

En este momento podemos decir que, desde el Ministerio de Medio Ambiente, España esun Estado que ha modernizado sus obligaciones y sus relaciones con la Unión Europea.

Vamos a hacer un análisis rápido de cuáles han sido esas iniciativas.

• En primer lugar tenemos la ley de 24 de Abril, la Ley de Envases y de Residuos, quesupone la aprobación por el Parlamento de una ley antes de cumplirse un año de lacreación del Ministerio. Esta ley pretende conseguir la prioridad de la prevenciónconsiguiendo la reducción, tanto de la cantidad de los residuos de envases generados,como de la toxicidad de los materiales empleados en la fabricación de estos envases. Conunos porcentajes en cuanto a valorización, a reciclaje y a reducción en peso, antes del 30de junio del 2001, estos porcentajes son, el 50% de valorización como mínimo, y el 65%como máximo, en peso de la totalidad de los residuos generados. Y con este objetivoglobal de estos dos porcentajes, el reciclaje del 25% del peso como mínimo y el 45%como máximo, con un mínimo del 15% de cada material utilizado en la fabricación delenvase.

Es importante que se valore el énfasis que se ha puesto en el mecanismo de autoregulaciónmediante acuerdos voluntarios porque, a través del mismo, se incorpora el principiocomunitario de la responsabilidad compartida. Responsabilidad compartida que, desde elpunto de vista de su filosofía, incorpora también lo que es el sentido último del principiode subserioridad. Es decir, trata de situar en la base económica los mecanismos parasolucionar el problema en concreto.

Es importante también valorar el hecho de que las entidades locales que realicen larecogida selectiva, en compensación por los costes que tengan que soportar, recibirántambién la correspondiente compensación económica.

Los planes que están previstos aprobarse -en este caso el programa nacional de envases yde envases usados-, incorporan los respectivos planes autonómicos.

Se ha hecho recientemente público un cálculo que ha llevado a cabo la empresaEcoembalajes España, según el cual la adecuación de la estructura de las grandes ciudadesa la recogida selectiva de los envases residuales, de acuerdo con esta normativa que entraen vigor el 1 de enero de 1998, supondrá la inversión de unos 6.000 millones de pesetas.Esta previsión se concentrará en la colocación de contenedores específicos, que son losverdes para el vidrio, los azules para papeles y cartones, y los amarillos para losdenominados elementos complejos, que son las latas y los tetrabriks.

El juicio que hay detrás de estas cifras es que este proceso supondrá un encarecimiento delos productos, por término medio, de unos 50 céntimos y, una vez que se hace estaestimación económica se añade que de este encarecimiento no cabe esperar ningún efectoinflacionista.

Doc. 089 Pág. 218

• El segundo de los proyectos de ley que quiero destacar, en cuanto que ya ha sidoaprobado por las Cortes Generales, es el proyecto de Ley de Modificación de la ley 4 de1989 sobre gestión de espacios naturales, fauna y flora silvestres. De este proyecto hayque subrayar que, a través del mismo, se incorpora la doctrina del tribunal constitucional,concretamente la doctrina del 26 de junio de 1995, que lo que venia a disponer es lanecesidad de introducir en la ley un principio de participación o de cogestión Estado-Comunidades Autónomas respecto de estos espacios. Esta coparticipación, tal como se haconfigurado en la ley, conlleva una cierta corresponsabilidad económica, por entender queel principio de cogestión no es comprensible si se desvincula del principio decofinanciación.

La sustancia de esta cogestión, traducida a términos orgánicos, se pone de manifiestofundamentalmente en la creación para la gestión de cada uno de los parques, de unacomisión mixta que es integrada por el mismo número de representantes de laAdministración del Estado y de la Comunidad Autónoma, independientemente delPatronato, que actualmente existe y que está representada también la AdministraciónCentral y la Administración Autonómica.

Esta norma está también concebida desde el Ministerio como una norma que debe dar pie ala generación, a la movilización de ese yacimiento de empleo medioambiemtal, en cuantoque, en relación con los parques, tal como nos demuestra la experiencia en otros países,empezando por E.E.U.U., hay grandes posibilidades en cuanto a asociar experiencias deeducación ambiental, a facilitar el acceso a minusválidos y, en general, a movilizarfundamentalmente para jóvenes el empleo, en parte a tiempo parcial y en parte a tiempocompleto, el empleo que ponga más cerca a los espacios naturales respecto de la sociedad.

• El tercer proyecto es el proyecto de ley de residuos que fue aprobado por el Consejo deMinistros el pasado 1 de agosto. Estamos en la misma situación respecto de la ley deenvases, es decir, incorporación de la correspondiente directiva, en este caso una directivarelativamente lejana, la directiva del 18 de diciembre de 1991, a la que se le ha sumadotambién la denominada nueva estrategia comunitaria de gestión de residuos, que fueaprobada por una resolución del Consejo de 24 de febrero de 1997.

El principal de los objetivos que se persigue con esta ley es el de prevenir y reducir laproducción de residuos, siguiendo lo que son los principios del quinto programa deacción en materia de medio ambiente y de desarrollo sostenible y la propia estrategiacomunitaria.

El ámbito de aplicación de la ley es muy amplio. Se aplica a todo tipo de residuos.Únicamente queda fuera lo que son emisiones a la atmósfera, residuos radioactivos yaguas residuales. Lo que ha sido la negociación en la apertura a la sociedad de la ley, unode los aspectos más polémicos ha sido el de las aguas residuales, pero con relación a laagricultura, el famoso tema de los pueriles, de las granjas agrícolas, que tiene un potencialcontaminante en superficie respecto a acuíferos muy importante.

Por otra parte, su incorporación al régimen general de la ley hubiera supuesto unos costesdifíciles de soportar en una primera etapa por los propios agricultores y ganaderos. Por lotanto, se ha dejado un poco sujeto a los criterios generales, pero al mismo tiempo remitidoa su legislación propia.

En cuanto a la aplicación de la ley desde la perspectiva de las administraciones, nossituamos en la posición que el Estado tiene, que es la de aprobar la legislación básica, yaprobar también los planes de residuos respecto de la ley de envases, incorporando losplanes correspondientes de las Comunidades Autónomas y previendo la posibilidad deque también las entidades locales, en el ámbito de sus competencias, aprueben loscorrespondientes planes de gestión de lo que son residuos urbanos.

Doc. 089 Pág. 219

En cuanto a las obligaciones que establece y que perfila la ley, de acuerdo con el principiode responsabilidad del productor, la norma no se limita a imponer obligaciones a quienesgeneran residuos, sino que se anticipa y permite que puedan imponerse este tipo deobligaciones a los responsables de la puesta en el mercado de productos que mediante suuso se conviertan en residuos. Por supuesto se permite que estas obligaciones puedancumplirse también mediante acuerdos voluntarios y convenios de colaboración, deacuerdo con el principio de responsabilidad compartida que consagra el quinto programa.

Quizás como novedad del proyecto de ley tenemos la que se somete a autorización por elórgano autonómico competente en materia de medio ambiente. Se somete a estaautorización la instalación, ampliación y modificación sustancial o traslado de lasindustrias o de las actividades productoras de residuos no peligrosos, que figuren en unalista que aprobará el Gobierno periódicamente adaptándose cada dos años. Se impone alos poseedores de residuos la obligación de gestionarlos por sí mismos o de entregarlospara su valorización o eliminación a un gestor de residuos.

Este es el gestor autorizado para valorizar o eliminar. La entidad local, es una ampliación alo que son áreas administrativas, que realice la recogida, el transporte o, en cualquier caso,algunas de las anteriores operaciones, es decir, la valorización o la eliminación.

Las Comunidades Autónomas, en esta ley, ocupan una posición realmente central, sinperjuicio de las competencias de las entidades locales que, en último extremo, tambiénestán sujetas a la autorización de las Comunidades Autónomas.

Es fundamental destacar el hecho que la ley impone a las administraciones públicas laobligación de fomentar el uso de materiales reutilizables, reciclables y valorizables, asícomo productos que han sido fabricados con material reciclado. Esto lo imponefundamentalmente en el campo de la contratación pública de obras de suministros.

Una información, que les quiero dar como primicia, es que el Ministerio ha elaborado unproyecto de orden ministerial que estará a punto de salir, aplicando algunos de estoscriterios al ámbito de contratación propia del Ministerio de Medio Ambiente. Es decir, lacontratación tanto en lo que podríamos llamar servicios horizontales, como de serviciosde suministros -incluyendo consultorías-, como en el ámbito que podríamos llamar elnúcleo duro de la inversión del Ministerio.

El esquema ha sido el establecer un porcentaje, que va del 20 al 10%, en la ponderación deaquellos elementos medioambientales en función de los productos que se utilizan o de lagestión medioambiental que se ha incorporado. De modo que, sin que en una primeraetapa sea determinante para la adjudicación del contrato, que en la aplicación de lo queestablece el artículo 87, en la ley de contratos de obras públicas, se pueda ponderar laincorporación de productos ecológicos o de servicios o procesos de fabricación quetienen lugar en el contexto de una unidad de producción que ha incorporado un programade gestión medioambiental.

Por su puesto, al igual que la ley de envases, que tiene una sanción máxima de 100millones de pesetas, en el caso de la ley de residuos, se llega hasta los 200 millones paralas infracciones muy graves, manteniendo el principio genérico de que el infractor estáobligado a reparar el daño causado. Hay que tener muy claro que, como todas lasreflexiones sobre política medioambiental, pone de manifiesto el daño al medio ambiente.En muchos casos es irreparable, por tanto la reparación es más una voluntad de incorporarconductas responsables, más que planteamientos de convencimiento de que la reparaciónsea posible.

Por eso quiero llamar la atención de que, cuando hablando de sanciones se dice siempreque en ningún caso el pago de una sanción puede ser un pasaporte para contaminar, lasanción debe tener también un carácter desincentivador de la conducta quemedioambientalmente es negativa, por que incide en un medio que es difícilmentereparable en la mayoría de los casos.

Doc. 089 Pág. 220

Disposiciones Administrativas. Termino destacándoles tres disposicionesadministrativas que, además de dar cumplimiento a esas obligaciones comunitarias detransposición, a mi juicio tienen especial importancia.

• Por real decreto de junio de 1997, se aprobó el reglamento general que establece elreglamento jurídico de la utilización conjunta, liberalización voluntaria, y liberalizaciónde organismos modificados genéticamente, fundamentalmente con el objeto de prevenirriesgos para la salud humana y el medio ambiente.

• En segundo lugar, en la misma fecha, se aprobó un real decreto sobre residuos peligrososque modifica el reglamento de la ley básica de residuos e incorpora las directivas de 1991y de 1994 del Consejo que afectan a esta materia.

• Y en tercer lugar, el 18 de julio de 1997, se aprobó un real decreto sobre laincinerarización de residuos peligrosos, que incorpora una directiva que estaba pendiente,que es la directiva de 1994.

Y termino con una referencia de aquellas disposiciones que están en fase de elaboración yque afectan al área de la Secretaría de Estado de aguas y costas, que por el hecho de estardentro del Ministerio de Medio Ambiente, deben ajustar sus políticas a pautasmedioambientales. Tenemos, en relación con el derecho de aguas, terminado ya el LibroBlanco del agua, que fundamentalmente lo que hace es un inventario de nuestros recursoshídricos y una evaluación de las alternativas para un uso racional de los mismos. EsteLibro Blanco se presentará próximamente.

Seguirá a éste el plan hidrológico nacional, que irá en paralelo con el plan de regadíos y,como iniciativa normativa, tras la presentación en el Parlamento del plan hidrológiconacional, se presentará el proyecto de ley de modificación de la ley de aguas.

Finalidades de la Modificación. Esta modificación lo que pretende fundamentalmente sondos cosas.

• Facilitar el acceso del recurso a aquéllos que lo necesitan y,

• corresponsabilizar, aplicando pautas de política de demanda y no de política de oferta, alos usuarios con las administraciones públicas, para garantizar que las infraestructurasque deben hacerse, efectivamente se harán.

En primer lugar se liberaliza la actividad de desalación del agua de mar, en cuanto a quesolo se exige la previa intervención administrativa, que no tiene más finalidad que la devigilar la calidad según los usos finales del agua desalada y poniendo especial énfasis enel control de los vertidos.

La desalación de lo que son aguas continentales sigue sujeta al régimen de concesión.

El segundo principio, el principio de coresponsablilidad usuarios o sociedad-Administración, se pone especialmente de manifiesto en la modificación del régimen delos organismos de Cuenca. De nuestras confederaciones hidrográficas, dando una mayorparticipación a los usuarios y concibiendo a las confederaciones hidrográficas como ejes,no sólo de una política de aguas, sino de una política de ordenación del territorio. Lacuenca, siguiendo los ejemplos que la doctrina del derecho administrativo nos da, desdeel ejemplo más relevante de la autoridad en E.E.U.U., la cuenca es un elemento vertebradorabsolutamente clave en términos de ordenación de territorio. Aunque la organización deterritorio, como competencia constitucional completa, está en manos de las ComunidadesAutónomas, el Estado asume unas grandes líneas de política medioambiental, a través delas políticas que tiene atribuidas.

El protagonismo de la sociedad civil, de los usuarios, se manifiesta en previsión de laconstitución forzosa de las comunidades de usuarios, y desde luego siempre en refuerzode la consideración medioambiental de los derechos de uso de las aguas, reforzándose porejemplo, lo que es el análisis del impacto ambiental en la tramitación de los expedientesde autorizaciones y concesiones.

Doc. 089 Pág. 221

Se ha cerrado el proceso de definición del modelo de coorresponsbilidad en términoseconómicos a través del mecanismo de la concesión para la financiación deinfraestructuras hidráulicas. El Ministerio también está trabajando y está cerradoprácticamente el texto. El anteproyecto de ley de la modificación de la ley de costas, queno trata más que incorporar la doctrina del Tribunal Constitucional, la doctrina de dossentencias, la 149 y la 198 de 1991, y que hemos aprovechado para poner también elénfasis en la elaboración de estrategias medioambientales de respuesta ante los procesosde regresión que afectan a todas las playas.

Tenemos un sector turístico que es absolutamente clave y el estado de las playas esfundamental. No nos podemos olvidar que una gran mayoría de las playas españolas sonartificiales, requieren periódicos rellenos de arena para mantenerlas en disposición paraque el sector turístico no se venga abajo.

En ningún caso la negociación política va a llevar a una pérdida o a una disminución de laprotección del dominio público marítimo-terrestre.

Se mantienen los niveles de protección de la costa, por que en el proyecto hemosincorporado un acuerdo unánime de todos los grupos parlamentarios, al final de laanterior legislatura, en que se dice que la negociación política en ningún caso supongafragmentación o reducción en los niveles de protección de nuestro dominio públicomarítimo-terrestre.

Últimas iniciativas. En primer lugar el anteproyecto de ley de responsabilidad civil,derivada de las actividades con incidencia ambiental, que fue un anteproyecto que causóun gran impacto en la opinión pública cuando se anunció en diciembre del año pasado,con motivo de la Conferencia Sectorial de medio ambiente en que la titular delDepartamento lo presentó como el último estadio en la definición de la cobertura de losriesgos de los daños medioambientales, cuando no existe ningún elemento culposo, sinocuando en el ejercicio normal de las actividades se producen daños o riesgos.

En este proyecto debemos ser prudentes por que, en primer lugar no es fácil de lamagnitud del daño para su reparación definir el daño. No es fácil en toda la normativa queexiste en el ámbito europeo, como puede ser la ley alemana de 1990 o como se pone demanifiesto en el convenio del Consejo de Europa sobre este tipo de daños o en lapropuesta directiva de la Comisión en el Libro Verde de la Comisión Europea sobrereparación del daño ecológico.

Es fácil definir el ámbito material de los riesgos, es decir, las actividades de producción,manipulación, almacenamiento, utilización o abandono de sustancias o de preparadospeligrosos, la utilización confinada o la liberalización voluntaria y la comercialización delos organismos modificados genéticamente, todo el proceso de producción y de gestiónde residuos tóxicos y peligrosos o la valorización y eliminación de los residuos, así comolas actividades industriales vinculadas a los accidentes mayores, tal como los define elreal decreto del 15 de julio de 1988.

Pero pasar del enunciado de actividades a la precisión concreta de la responsabilidad,incluso el hecho de fijarse un límite máximo que en el Ministerio se ha fijado en 15.000millones de pesetas, todo esto al igual que la cobertura a través del correspondienteseguro de responsabilidad civil o de cualquier otro tipo de garantía financiera, debe serobjeto de diálogo. Si nos fijamos en algo tan sensible como es la modificación de lasnormas procesales que determinan la legitimación activa y concedemos legitimaciónademás de las Administraciones públicas, a las organizaciones sociales de defensaambiental, que por supuesto el anteproyecto se lo plantea, justamente por quereconocemos la importante función social que desempeñan. Todo esto debe ser objeto deespecial análisis.

Doc. 089 Pág. 222

Ley contra la Contaminación Acústica. Y hay una última iniciativa que es la ley contra lacontaminación acústica, la ley del ruido, sobre la que hay experiencias muy interesantesen el contexto europeo, pero en la que estamos en una situación muy inicial.

Creo que el camino de la política medioambiental y de la cultura medioambiental, es uncamino largo en el que, como sociedad, como individuos y como empresas, estoyabsolutamente convencido que tenemos mucho que ganar si perdemos el miedo aenfrentarnos a algo que en nuestra cultura empresarial nos ha sorprendido a todos, perocon la tranquilidad de que, desde la Administración, la pauta no es la de sorprender, sinola de dialogar en términos sociales pensando fundamentalmente en el protagonismo de lasociedad civil y, en segundo lugar interadministrativos entre las distintas instanciascompetenciales, conseguiremos que de la mano de la prudencia introduzcamos en esteámbito jurídico un factor que nos falta en este momento y que es posiblemente el primerel primer aliado de la norma jurídica, que es el factor tiempo.

Doc. 089 Pág. 223

D. Emilio Valerio

Voy a decirles a ustedes unos cuantos temas de conjunto que pueden sonar a obviedades,pero que no lo son tanto.

En primer lugar la presencia de un fiscal dentro de un grupo de empresarios. La presenciade un fiscal en un grupo de empresarios, a algunas empresas les perjudica en cuanto a lacredibilidad ambiental de las empresas o por el hecho de que sus posibilidades de futurono pasan ni por la Fiscalía ni por el Juzgado de lo penal. Pero para otro grupo de empresas,la dialéctica es de este tipo, tanto fiscal, como inspectora o penal.

Quiero decir con ello que quizá ha llegado el momento de hablar un poco claro de lo quees el Medio Ambiente en España y que la asociación que se hace de empresarios frente almedio ambiente o contra el medio ambiente no es cierta.

Medidas Penales. Yo creo que ustedes lo que no necesitan no es saber la teoría de estasmedidas sancionadoras y penales, sino más bien, cómo juegan en nuestro país, cómojuegan en el conjunto de las medidas a favor o indiferentes para el Medio Ambiente.

Como fiscal, pienso que se debe proteger el Medio Ambiente. Pero también pienso y creofirmemente en el Medio Ambiente, en lo que se llama "idea medioambiental" comodinamizador del desarrollo económico, como elemento creador de riqueza y creador deexpectativas de futuro.

Pero esto no es verdad para todos. Porque hay sectores productivos a los que el MedioAmbiente, como expectativa de futuro, no les va a beneficiar, porque van a tener cada vezmenos peso específico y mayores problemas en los negocios. Y hay otros sectoresproductivos que por sus peculiares características esperan o ansían una posición de unmayor crecimiento económico.

El Medio Ambiente como factor de crecimiento económico lo es para algunos grupos y nolo es para otros. El poder del Estado va a condicionar mucho las reglas de juego, de formaque las ideas generales de que el Estado protege y ayuda, habría que eliminarlas.

Una segunda cuestión respecto a esto. A diferencia de alguno de mis compañeros, yo creoque la soluciones penales en Medio Ambiente no son un fin en sí mismos. Es decir, teneruna condena penal no es un fin realmente. Pienso que un fin es la necesidad de adaptaciónde la economía española, de la sociedad española. Y que lo que deben buscar tanto deparámetro de justicia como de parámetro de la Administración es un poco la adaptación deesta sociedad española.

Doc. 089 Pág. 224

Medio Ambiente como valor de futuro. El Medio Ambiente es un factor de cambio.

• Cambio ideológico. Hay, en primer lugar, un cambio ideológico. Habrá sus mas y susmenos, pero ninguno de ustedes va a vivir al lado de una incineradora de residuos. Nininguno de ustedes va a comprar una vivienda al lado de una vía con fuertes problemas detráfico. Y cualquiera de ustedes se empieza a preocupar, y cada vez más, de los efectosconservadores de diversos productos químicos en su alimentación o en su vida. Hay unfactor ideológico en este sentido de cambio que ya está ganado.

• Cambio Económico. Hay también un factor en el Medio Ambiente de cambio económico.La sociedad que hemos conocido todos, con un alto nivel de crecimiento, basado en unosprecios de la energía y unas fuentes relativamente estables, con una inflación contenida yque permitía un bajo nivel de desempleo, ya no funciona.

Muy probablemente lo que se llama "calentamiento estructural" en la economía europea eseste desajuste hacia una sociedad diferente. A la sociedad vamos a llamarla "desarrollosostenible", que hace referencia al futuro y a los temas ambientales.

Desde otros puntos de vista, desde el punto de vista de la competitividad global, hay quecomentar que, estos últimos años, está un poco frío el debate. Las cuestiones energéticas ysu influencia en la economicidad global de cada país, han sido muy importantes y lo van avolver a ser.

• Cambio Tecnológico. El Medio Ambiente es sobretodo un cambio tecnológico. Uncambio en los parámetros por los que una tecnología se impone en una sociedad de laforma en que lo hace.

Y en segundo lugar, un cambio en las actitudes tradicionales de nuestra Administración.Todo esto en conjunto es el escenario de futuro del Medio Ambiente.

Nuestro país tiene en esta sociedad de futuro -y sin ánimos de profetizar-, especialescondiciones para salir adelante: condiciones demográficas, condiciones ambientales,condiciones culturales, etc.

Lo cierto es que estamos perdiendo, tal vez por falta de decisión, nuestra oportunidadhistórica. El tema no tendría mayor trascendencia si no fuera porque es nuestraoportunidad histórica. Este es el planteamiento de conjunto.

Doc. 089 Pág. 225

Planteamiento Estatal. Es mucho más plano. El planteamiento de el Medio Ambiente quese hace en España no es riguroso. Es muy simple, parece una fotocopia que pasa primeropor una serie de negaciones, sin posibilidad de cambio tecnológico, ni de cambioestructural, social o administrativo. Se basa en un planteamiento de la Administración a laantigua que, de alguna forma, creo que es el principal problema que nos encontramos.

• Sociedad Civil. Nuestra sociedad tiene una mala conciencia ecológica y urbanística.Recuerden ustedes la Ley de Costas, cuando habla del urbanismo nocivo de altas murallasal borde del mar, o la Constitución, cuando nos demanda una protección penal frente alMedio Ambiente. Lo curioso es que esta mala conciencia no existe en el tema delconsumo.

Por otro lado, tal vez por educación, o por falta de interés en la Administración enincentivar este cambio, no se plasma en los hábitos sociales.

En la fiscalidad de Madrid existe un contencioso a propósito de la instalación deincineración de Valdemingómez. No es fácil para la prensa o la opinión pública conseguirculpabilizar al Ayuntamiento o a una empresa. Pero el planteamiento más correcto, el que ami me parece satisfactorio, es el hecho de pensar que el problema ocurre en nuestroshábitos de consumo, en nuestras bolsas de basura.

Este planteamiento, que de alguna forma supondría un cambio social, no está ocurriendo.Y esto es un handicap en nuestra sociedad.

No existen campañas, por lo menos con la regularidad y la intensidad necesarias, ni deminimización, ni del uso de la energía, ni del uso del agua, ni de los residuos. Y así no sepuede avanzar en un planteamiento mínimamente educativo de la sociedad.

• Exigencia de Culpabilidades. En esta mala conciencia de la sociedad española se planteauna cuestión que, a algunos de ustedes, les afecta. Es una exigencia de culpabilidades.

No es una exigencia social sobre la sociedad. No es una exigencia sobre la Administraciónque, al fin y al cabo, es la que define el espacio del futuro.

Es una exigencia de culpabilidades dictadas sobre determinados empresarios, sobrequienes se traslada esta mala conciencia social.

Esto explica la importancia mediática en la sociedad, las querellas de los fiscales y lasactuaciones de los fiscales.

Doc. 089 Pág. 226

• Grupos Ambientales Españoles. Otra cuestión a este respecto es el de los gruposambientales españoles. No debemos caer en el error de intensificar sus planteamientos ode olvidarlos.

Son grupos mediáticos, pero carecemos de unos grupos ambientales a la medida de lo quesería necesario.

Nuestros grupos ambientales españoles tienen una habilidad de denuncia fuerte perocarecen de cualquier tipo de planteamientos económicos. La fiscalía es una instituciónabocada al pragmatismo, a la transacción. Pero existe un problema al carecer de cualquiertipo de alternativa económica. No es válida una urbanización, como tampoco es válido uncampo de golf ni un picadero.

Por influencia de los grupos de origen, que son casi todos centroeuropeos, se adoptanunas posturas en las que los temas esenciales son, por ejemplo, la contaminaciónindustrial o el tema del Medio Ambiente en los Picos de Europa o en los Pirineos. Pero locierto es que, ni el Medio Ambiente virgen, ni la contaminación industrial son los grandesproblemas medioambientales de este país.

Hay muchos más problemas, como los que se pueden encontrar en situaciones del medioambiente urbano: la contaminación en las ciudades, la planificación de las mismas, lasituación ambiental y económica de los espacios libres que rodean las ciudades, etc. Estasbolsas de riqueza son actualmente bolsas de ausencia de planificación.

Consumo. Me parece importante destacar la escasa importancia que se le da a este tema. Elpoder del Medio Ambiente no es ahora mismo un poder mediático, ni un podertecnológico. Va a ser el poder de las elecciones de los consumidores. Un consumidorpuede elegir una botella de PVC, puede elegir una botella de PET, pero las campañasdirigidas a promoción o descrédito de un producto determinado van a ir abundandoporque el pensamiento medioambiental se va a orientar hacia una forma una elección delos consumidores, una elección directa.

Hemos sufrido ya en determinadas empresas y en determinados productos estascircunstancias. Lo curioso es que España, que posee un grupo alimentario importante, estáun poco ausente en estos debates.

Nos podemos encontrar con campañas de competencia comercial, indirectamentevinculadas sobre los intereses nacionales de cada estado.

Doc. 089 Pág. 227

La Administración Ambiental Española. Me gustaría mencionar otra cuestión, y no es entono de crítica. La Administración ambiental española, no es ambiental. Tenemos queplantearnos cuál es el papel que cumple el Estado y si lo cumple realmente. Elplanteamiento en nuestra Administración ha adolecido de muchos defectos y los estáadoleciendo. Es estrictamente determinista, jurídica y ordenacista. No piensa para nada enel mercado.

Tenemos una Administración muy escrupulosa en seguir el dictado de las directivaseuropeas. No es esto lo que se espera de una Administración ambiental.

En primer lugar, la política debe ser industrial, sectorial y energética, para tener una base.

Y en segundo lugar se podría explicar el afán de lo jurídico que tuvo nuestraAdministración ambiental en otros tiempos. Recordaran ustedes que hemos vividomuchos años sin Constitución. Recordarán también la adhesión europea, que parecía unseguimiento de normas ambientales.

Nuestra Administración es siempre muy ciega frente a los problemas reales de nuestraeconomía y muy abierta, aparentemente, a solucionarlo por vía de decreto de ordenacismo.

Como saben ustedes, hay un régimen de casi monopolio de determinados sectoresindustriales, energéticos o del sector de las grandes infraestructuras. Y este poder dedecisión que tienen, de vínculo frente a la Administración, esta decisión de las cosas sinatender al mercado sino atendiendo a los intereses de los grupos allegados más directos,está presente en la falta de decisiones en la Administración española.

Desde los primeros gobiernos socialistas que creían en el poder del Estado comodefinidor del mercado económico, a los gobiernos actuales que tienen un cierto pacto conun determinado núcleo duro industrial, es evidente que nuestra Administración nocumple adecuadamente las exigencias ambientales, porque éstas no son simplemente untraslado ordenacista de los decretos de las cuestiones.

Falta una política sectorial ambiental, falta una política industrial, falta un conocimientoreal del mercado. Y esto es importante porque genera unas ineficencias y unas faltas dedecisiones importantes. Por ejemplo, no es el poder de decisión lo que tiene laAdministración. El poder de las Administraciones españolas, hoy en día de laAdministración Central, al hablar de decretos y leyes es muy limitada. Es más bien unefecto simbólico.