Impacto de las redes sociales en el tráfico web de una ...

21

FACULTAD DE CIENCIAS EMPRESARIALES Carrera de Marketing Impacto de las redes sociales en el tráfico web de una entidad financiera: Caso Interbank Trabajo de Investigación para optar el Grado Académico de Bachiller en Marketing PAOLA ALEJANDRA PEREZ CALDERÓN (0000-0002-1750-0170) MARCO ANDRÉS TORO BARRIOS (0000-0002-9566-2781) LUIS ALDO VELÁSQUEZ PAUCAR (0000-0003-0082-8847) Lima - Perú 2020

Transcript of Impacto de las redes sociales en el tráfico web de una ...

FACULTAD DE CIENCIAS EMPRESARIALES

Carrera de Marketing

Impacto de las redes sociales en el tráfico web

de una entidad financiera: Caso Interbank

Trabajo de Investigación para optar el Grado Académico de

Bachiller en Marketing

PAOLA ALEJANDRA PEREZ CALDERÓN

(0000-0002-1750-0170)

MARCO ANDRÉS TORO BARRIOS

(0000-0002-9566-2781)

LUIS ALDO VELÁSQUEZ PAUCAR

(0000-0003-0082-8847)

Lima - Perú

2020

2

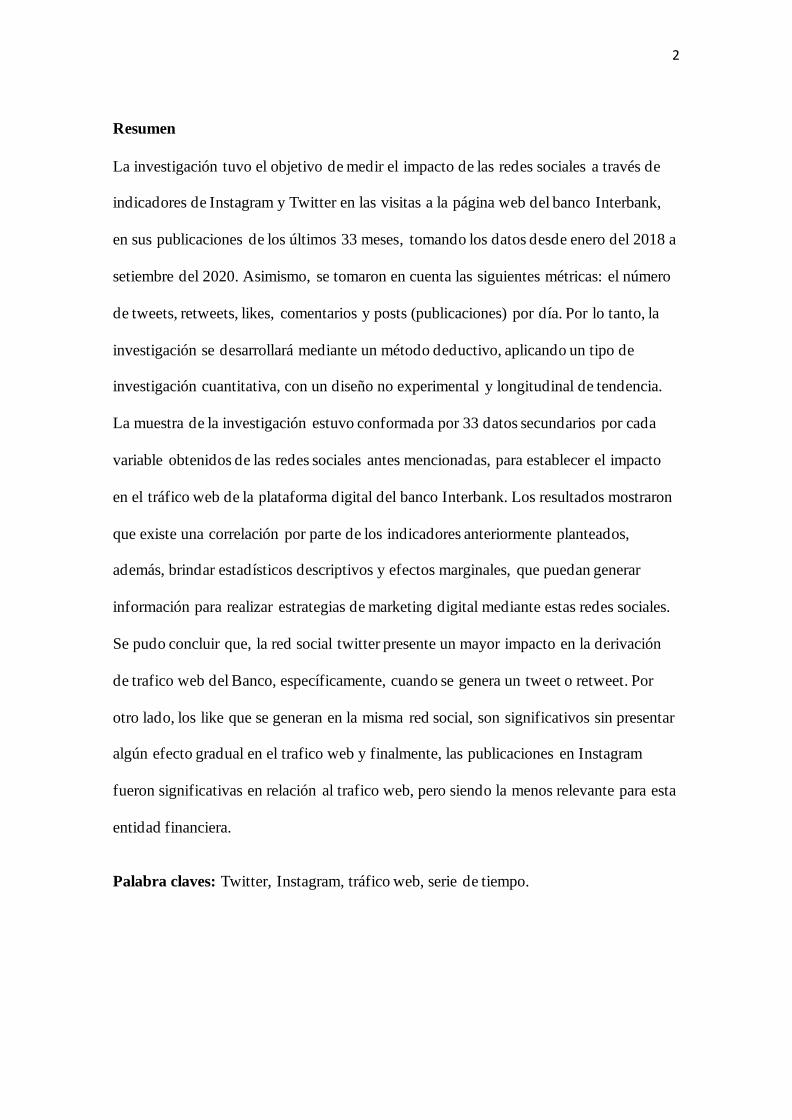

Resumen

La investigación tuvo el objetivo de medir el impacto de las redes sociales a través de

indicadores de Instagram y Twitter en las visitas a la página web del banco Interbank,

en sus publicaciones de los últimos 33 meses, tomando los datos desde enero del 2018 a

setiembre del 2020. Asimismo, se tomaron en cuenta las siguientes métricas: el número

de tweets, retweets, likes, comentarios y posts (publicaciones) por día. Por lo tanto, la

investigación se desarrollará mediante un método deductivo, aplicando un tipo de

investigación cuantitativa, con un diseño no experimental y longitudinal de tendencia.

La muestra de la investigación estuvo conformada por 33 datos secundarios por cada

variable obtenidos de las redes sociales antes mencionadas, para establecer el impacto

en el tráfico web de la plataforma digital del banco Interbank. Los resultados mostraron

que existe una correlación por parte de los indicadores anteriormente planteados,

además, brindar estadísticos descriptivos y efectos marginales, que puedan generar

información para realizar estrategias de marketing digital mediante estas redes sociales.

Se pudo concluir que, la red social twitter presente un mayor impacto en la derivación

de trafico web del Banco, específicamente, cuando se genera un tweet o retweet. Por

otro lado, los like que se generan en la misma red social, son significativos sin presentar

algún efecto gradual en el trafico web y finalmente, las publicaciones en Instagram

fueron significativas en relación al trafico web, pero siendo la menos relevante para esta

entidad financiera.

Palabra claves: Twitter, Instagram, tráfico web, serie de tiempo.

3

Abstract

The research aimed to measure the impact of social networks through Instagram and

Twitter indicators on visits to the Interbank bank website, in its publications for the last

33 months, taking data from January 2018 to September 2020. Likewise, the following

metrics were taken into account: the number of tweets, retweets, likes, likes, comments

and posts (publications) per day. Therefore, the research will be developed through a

deductive method, applying a type of quantitative research, with a non-experimental and

longitudinal trend design. The research sample was made up of 33 secondary data for

each variable obtained from the aforementioned social networks, to establish the impact

on web traffic of the Interbank bank's digital platform. The results show that there is a

correlation by the indicators raised above, in addition, provide descriptive statistics and

marginal effects, which can generate information to carry out digital marketing

strategies for social networks. It was concluded that the social network twitter had a

greater impact on the derivation of the Bank's web traffic, specifically, when a tweet or

retweet is generated. On the other hand, the likes that are generated in the same social

network are significant without presenting any gradual effect on web traffic and finally,

the posts on Instagram were significant in relation to web traffic, but being the least

relevant for this financial entity.

Keywords: Twitter, Instagram, web traffic, time series.

4

ÍNDICE Introducción .......................................................................................................................5

Método ............................................................................................................................. 11

Tipo y diseño de investigación. ...................................................................................... 11

Participantes. ................................................................................................................ 12

Instrumentos................................................................................................................. 12

Procedimiento. .............................................................................................................. 13

Análisis de datos. .......................................................................................................... 14

Resultados ........................................................................................................................ 15

Discusión .......................................................................................................................... 17

I. Referencias ................................................................................................................ 20

5

Introducción

En la actualidad, las redes sociales han logrado ganar terreno en el rubro de la banca en

el Perú. Estas herramientas funcionan como potentes medios para recolectar datos y

evaluar el comportamiento de los consumidores en las plataformas digitales. Asimismo,

funcionan como un medio de publicidad, lo que les permite a estas entidades bancarias

transmitir efectivamente el mensaje a su público de manera precisa, en tiempo real y sin

límite geográfico alguno.

El estudio tuvo como objetivo evaluar el engagement que genera la página web

del banco Interbank a través de las redes sociales Twitter e Instagram, las cuales

contaron, hasta el 2019, con 12% y 42% respectivamente de un total de 11.5 millones

de usuarios de redes sociales en el Perú (IPSOS, 2019). Actualmente las cifras de los

usuarios en ambas redes se elevaron debido a la pandemia; por ello, se puede inferir que

hay más “público digital” que se encuentra expuesto a la publicidad de las entidades

financieras. Según Ipsos (2020), hasta la fecha, se registra un aumento al 29% de

Twitter y 60% de Instagram de un total de 13.2 millones de usuarios en el Perú.

Las redes sociales nos ayudan a fomentar las reacciones y las interacciones con

nuestros consumidores, es así como las redes sociales pueden llegar a ser una de las

mejores estrategias en el marketing para que podamos llegar a un engagement con

nuestros clientes, y además resulta muy práctico medir el compromiso, ya que se puede

verificar con las interacciones que los clientes tienen en las páginas. Hoy en día todas

las redes sociales cuentan con un algoritmo en el cual se nos hará más sencillo calcular

los indicadores para dar un mayor alcance a las publicaciones si es necesario, como

también nos indican las actualizaciones de estado o perfil a un mayor número de

seguidores.

6

El sistema financiero se ha visto sometido a grandes cambios y es por ello es que

el uso de las redes sociales en las entidades bancarias ha ido actualizándose de manera

progresiva, esto ha llegado a que los bancos creen una relación con sus clientes, pueden

hallar su segmentación clave por que las redes sociales les brindan estas facilidades e

invierten en su público directo, la medición de los resultados, transmisión oportuna del

mensaje y el enfoque a tu público directo puede ser algunas de las ventajas en invertir

en estos canales.

Las redes sociales funcionan como un medio de interacción entre las personas;

es decir, la comunicación es unilateral, de esta manera las empresas se pueden

comunicar de forma directa con los consumidores a través de las plataformas digitales.

Esto supone una oportunidad para generar un alcance más rápido y fácil y en muchas

ocasiones, más personalizado. Sin embargo, al ser la comunicación unilateral permite

también que los consumidores se puedan comunicar con las empresas bajo las mismas

características (rápido y fácil) y en ocasiones pueden funcionar, para los consumidores,

como un canal para transmitir sus sentimientos y emociones y generar un impacto

negativo sobre las empresas.

Los consumidores son susceptibles ante cualquier tipo de comunicación; es por

ello, que las empresas deben ser sumamente cuidadosas con el mensaje que se requiere

comunicar, ya que esto puede generar un impacto negativo o positivo, según lo

considere el consumidor receptor del mensaje.

Twitter es una red social que tiene como objetivo, esencialmente, informar a las

personas. Esta plataforma limita el número de caracteres que se puede escribir a 140 por

tweet como máximo. En consecuencia, para lograr una efectividad con el mensaje y

poder captar la atención de los consumidores es indispensable minimizar la cantidad de

caracteres de tal manera que se pueda comunicar el mensaje de forma clara y directa.

7

Interbank ha logrado consolidarse en esta red social debido a las campañas publicitarias

que ha creado en los últimos años en esta plataforma y también por saber impactar al

consumidor con sus tweets sintetizando la información que quieren transmitir. De esta

manera, al generar interacciones en Twitter, logran vincular a los consumidores a través

de los productos y servicios que ofrecen al público hacia su página web.

Los indicadores es el número de seguidores diarios, podemos llegar a estudiar

las curvas de crecimiento, esto nos permite trazar una tendencia de captación para

complementar la información de Instagram, podemos obtener una métrica de Instagram

válida con el número de visitantes únicos, puesto que se refiere al total de cuentas que

han visto las publicaciones.

Redes sociales y el impacto en entidades bancarias

Dilham, Sofiyah & Muda (2018) señalaron que los indicadores de marketing en

Internet, los cuales tienen influencia relevante en el conocimiento de la marca son las

dos variables proceso e intercambio. Por otra parte, las variables de relación con el

cliente, estado en línea y satisfacción no tienen efecto significativo en la variable

independiente (conocimiento de la marca) en las pymes dirigidas por una mujer en el

norte de Sumatra. A su vez, el estudio de Mauder (2018) revela que la presencia de una

empresa en las redes sociales en LinkedIn tuvo un nivel de significancia más en el

rendimiento de las acciones; por otro lado, las redes sociales de Facebook y Twitter no

arrojaron estadísticas significativas que apoyen el involucramiento de las empresas en

estas dos redes sociales. En conclusión, estos hallazgos son de utilidad para aquellos

gerentes de empresa y profesionales que quieran comprender el impacto que generan las

redes sociales. Asimismo, el estudio ofrece una idea del número de seguidores de las

redes sociales y el valor corporativo.

8

Por otro lado, la investigación de De Almeida, Coelho, Camargo, Gomes &

Porto. (2017) evidenció que el uso de las redes sociales causó un efecto en el ticket de

venta promedio, ya que al crear contenido y propagarlo por estas plataformas digitales

influyó en el comportamiento de compra y preferencias de los consumidores. Dichos

resultados se pueden relacionar con el aporte de Wilcox & Kim (2012) donde se

observó que las respuestas de Twitter y las visitas al portal web son negativas, lo que

indica que a mayores respuestas en Twitter menor serán las visitas a la página web.

Sin embargo, el estudio de Fernández & Gamboa (2016) identifico que las redes

sociales aportan al posicionamiento de marca que pueden derivar a un interés del

usuario por visitar el sitio web de la empresa. Asimismo, se pudo relacionar dichas

conclusiones con la investigación de Arora, Bansal, Kandpal, Aswani & Dwivedi

(2019) donde se identifica que las interacciones en las redes sociales como Instagram,

Facebook y Twiiter, generan mejores resultados al momento de redirigir a los usuarios a

otra plataforma digital.

Por otro lado, Toribio (2019) logra identificar una una correlación positiva entre

el marketing digital y las ventas, señalando lo siguiente “la distancia entre los bancos y

el público objetivo es cada vez más cercana”, y el feedback de los expertos en

marketing los acerca a sus clientes. A su vez, Flores & Vivian (2018) señalaron que el

entorno digital está en constante cambio, por lo tanto, las organizaciones que interactúan

con nosotros están experimentando cambios y en la actualidad existen muchos

dispositivos con una poderosa capacidad para capturar, procesar, almacenar y enviar

datos, esto nos ayudará a llegar a nuestro consumidor final.

Franco & Rojas (2019) explican el impacto que las redes sociales pueden causar

en el sector financiero y como el uso de estas herramientas digitales generan un impacto

positivo para la imagen de la compañía a lo largo del tiempo el cual se ve reflejado a

9

través del tráfico en la página web. La metodología utilizada en este estudio es de una

metodología descriptiva cualitativa; es decir, se recopilaron datos e información de 11

estudios diferentes. Los resultados de la investigación evidenciaron que las redes

sociales no solo funcionan como un medio de comunicación entre los clientes y la

empresa, sino también que contribuyen con la recolección de datos relevantes para el

desarrollo de nuevos productos que se adapten mejor a su público objetivo. Asimismo,

para brindar soluciones rápidas y óptimas. En conclusión, el estudio demostró que las

redes sociales son un medio a través del cual los clientes pueden interactuar fácilmente

con la empresa. De esta manera, logran crear consciencia de marca y al mismo tiempo

tráfico hacia su página web.

Instagram y Twitter en la entidad bancaria Interbank

En el estudio que se toma como referencia de Wilcox, G. & Kim, K. (2012) se señala

que las visitas web se ven influenciadas por ciertos indicadores de redes sociales,

tomando en cuenta Instagram y Twitter como base de estudio. Además, se toma en

cuenta la recolección de 33 observaciones de las distintas publicaciones, formulando la

siguiente regresión modelo:

𝑝 = 𝑏0 + 𝑏1𝐹𝐵𝑝𝑜𝑠𝑡 + 𝑏2𝑇𝑊𝑡𝑤𝑒𝑒𝑡𝑠 + 𝑏3𝐹𝐵𝑙𝑖𝑘𝑒 + 𝑏4𝐹𝐵𝑐𝑜𝑚𝑚𝑒𝑛𝑡𝑠 + 𝑏5𝐹𝐵𝑙𝑖𝑛𝑘

+𝑏6𝑇𝑊𝑟𝑒𝑝𝑙𝑖𝑒𝑠 + 𝑏7𝑇𝑊𝑟𝑒𝑡𝑤𝑒𝑒𝑡𝑠 + 𝑏8𝑇𝑊𝑙𝑖𝑛𝑘 + 𝑏9𝐹𝐵𝑓𝑟𝑖𝑒𝑛𝑑𝑠 + 𝑏10𝑇𝑊𝑓𝑜𝑙𝑙𝑜𝑤𝑒𝑟𝑠)

Por lo tanto, la investigación formulará un modelo con base en los indicadores de

Instagram y Twitter de la entidad bancaria Interbank, formulando la siguiente regresión

lineal múltiple:

(𝑉𝐼𝑛𝑡 = 𝑏0 + 𝑏1𝐼𝐺𝑝𝑜𝑠𝑡 + 𝑏2𝑇𝑊𝑡𝑤𝑒𝑒𝑡𝑠 + 𝑏3𝐼𝐺𝑙𝑖𝑘𝑒 + 𝑏4𝐼𝐺𝑐𝑜𝑚𝑒𝑛𝑡𝑠 + 𝑏5𝑇𝑊𝑟𝑒𝑡𝑤𝑒𝑒𝑡𝑠 + 𝑏6𝑇𝑊𝑙𝑖𝑘𝑒

+ 𝑏7𝑇𝑊𝑐𝑜𝑚𝑒𝑛𝑡𝑠)

Donde:

VInt = tráfico web de la página Interbank.

IGPost = Publicaciones de Interbank en Instagram.

10

Tweet= Publicaciones de Interbank en Twitter.

IGLike = Likes de Instagram en Interbank.

IGComments = Comentarios de Instagram en Interbank.

TWRetweets = tweets replicados en Interbank.

TWLike = Like en Twitter de Interbank.

TWComents = seguidores en Twitter de Interbank.

Finalmente, con el planteamiento del modelo antes mencionado se podrá responder las

siguientes interrogantes relacionadas al objetivo general y específicos de la

investigación:

Problema general

¿Cómo los indicadores de Instagram y Twitter, afectan el tráfico web del banco

Interbank durante 2020?

Problema Específico.

¿De qué manera el número de publicaciones en Instagram impactan el tráfico web del

banco Interbank durante el 2020?

¿Qué efecto tiene el número de comentarios del instagram de Interbank en su tráfico

web durante el 2020?

¿Cómo afecta el número de likes de las publicaciones de Instagram en el tráfico web del

banco Interbank durante el 2020?

¿De qué forma el número de tweets por día generan un impacto en el tráfico web del

banco Interbank durante el 2020?

¿Cuál es el efecto de los retweets del banco Interbank en su tráfico web durante el

2020?

¿Qué impacto tienen los likes de los tweets del banco Interbank en su tráfico web

durante el 2020?

11

¿De qué modo los comentarios de los tweets de Interbank afectan su tráfico web durante

el 2020?

Método

En esta sección se hará mención, de manera detallada, cuales han sido los

criterios que se han tomado en cuenta para recolectar los datos históricos, procesos

estructurados, las pruebas estadísticas que fueron seleccionadas y utilizadas para lograr

los objetivos establecidos en base a las hipótesis desarrolladas y poder aceptar o

rechazar alguna de ellas.

Tipo y diseño de investigación.

Para este estudio el tipo de investigación usado está basado en series de tiempo

en el cual se evaluarán los periodos del 2019 y el 2020 con el objetivo de medir y

comprobar las hipótesis planteadas en relación con las variables de forma histórica en

los periodos determinados con base en un análisis cuantitativo. La información que ha

sido recolectada fue sometida a un estudio para determinar cómo los datos se

distribuyen en el tiempo del periodo de estudio mediante los modelos econométricos y

como se puede interpretar el comportamiento de ellos en relación con las variables.

En el estudio se ha desarrollado un diseño de investigación no experimental, ya

que, no se realizó ningún tipo de manipulación de las variables; es decir, no se alteraron

ni manipularon de forma intencional las variables independientes para poder estimar la

influencia cuantitativa que estás tuvieron respecto de las demás variables regresoras y

como consecuente a la variable regresando. Asimismo, el diseño no experimental

utilizado es de carácter longitudinal, debido a que la recolección de datos se llevó a cabo

a través del tiempo en periodos especificados anteriormente; es decir, en los meses del

2018 y 2020.

12

Participantes.

La investigación utilizo datos secundarios para la formación de la muestra de la

investigación, por tal motivo, se analizaron los indicadores de las redes sociales de la

entidad financiera Interbank, comprobar dichas métricas con el trafico web que ha

presentado su pagina web. Asimismo, los datos recaudados fueron recaudados desde el

mes de enero del 2018 al mes de setiembre del 2020, tomando en consideración las

mismas fechas de publicación para Instagram y Twitter. Por lo tanto, se utilizo la siguiente

formula para estipular el tamaño de la muestra:

𝑛 = 𝑁𝜎 2

(𝑁 − 1)𝐸2

𝑧2 + 𝜎 2

= 33

Donde:

N: Tamaño de la población

Z: Nivel de confianza 95%

E: Error de 0.5

𝜎 2: Varianza poblacional 33 datos

Finalmente, los datos secundarios que se recolectarán para la estimación de los

resultados serán mediante 33 observaciones, recolectadas de Instagram, Twitter y el

trafico web de la entidad financiera Interbank.

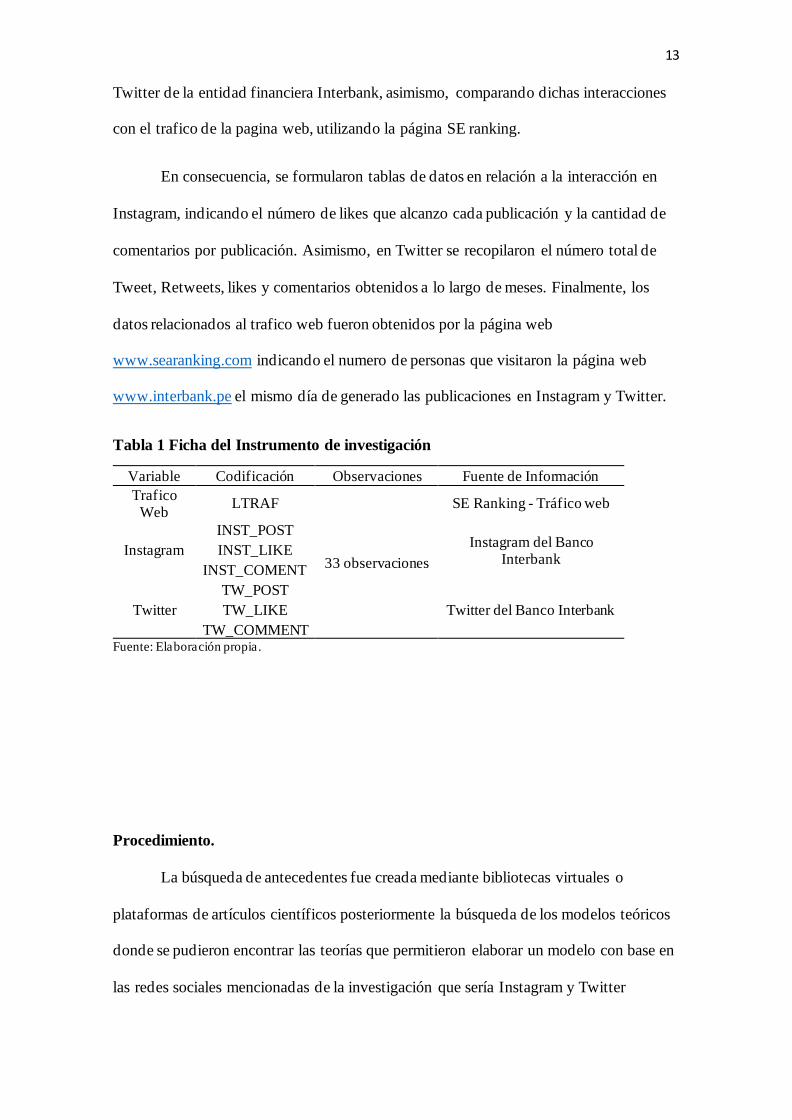

Instrumentos.

La recaudación de información se utilizó un instrumento de observación

cuantitativa, tomando en consideración las publicaciones realizadas en el Instagram y

13

Twitter de la entidad financiera Interbank, asimismo, comparando dichas interacciones

con el trafico de la pagina web, utilizando la página SE ranking.

En consecuencia, se formularon tablas de datos en relación a la interacción en

Instagram, indicando el número de likes que alcanzo cada publicación y la cantidad de

comentarios por publicación. Asimismo, en Twitter se recopilaron el número total de

Tweet, Retweets, likes y comentarios obtenidos a lo largo de meses. Finalmente, los

datos relacionados al trafico web fueron obtenidos por la página web

www.searanking.com indicando el numero de personas que visitaron la página web

www.interbank.pe el mismo día de generado las publicaciones en Instagram y Twitter.

Tabla 1 Ficha del Instrumento de investigación

Variable Codificación Observaciones Fuente de Información

Trafico Web

LTRAF

33 observaciones

SE Ranking - Tráfico web

INST_POST Instagram del Banco

Interbank INST_LIKE

INST_COMENT

TW_POST

Twitter del Banco Interbank TW_LIKE

TW_COMMENT Fuente: Elaboración propia.

Procedimiento.

La búsqueda de antecedentes fue creada mediante bibliotecas virtuales o

plataformas de artículos científicos posteriormente la búsqueda de los modelos teóricos

donde se pudieron encontrar las teorías que permitieron elaborar un modelo con base en

las redes sociales mencionadas de la investigación que sería Instagram y Twitter

14

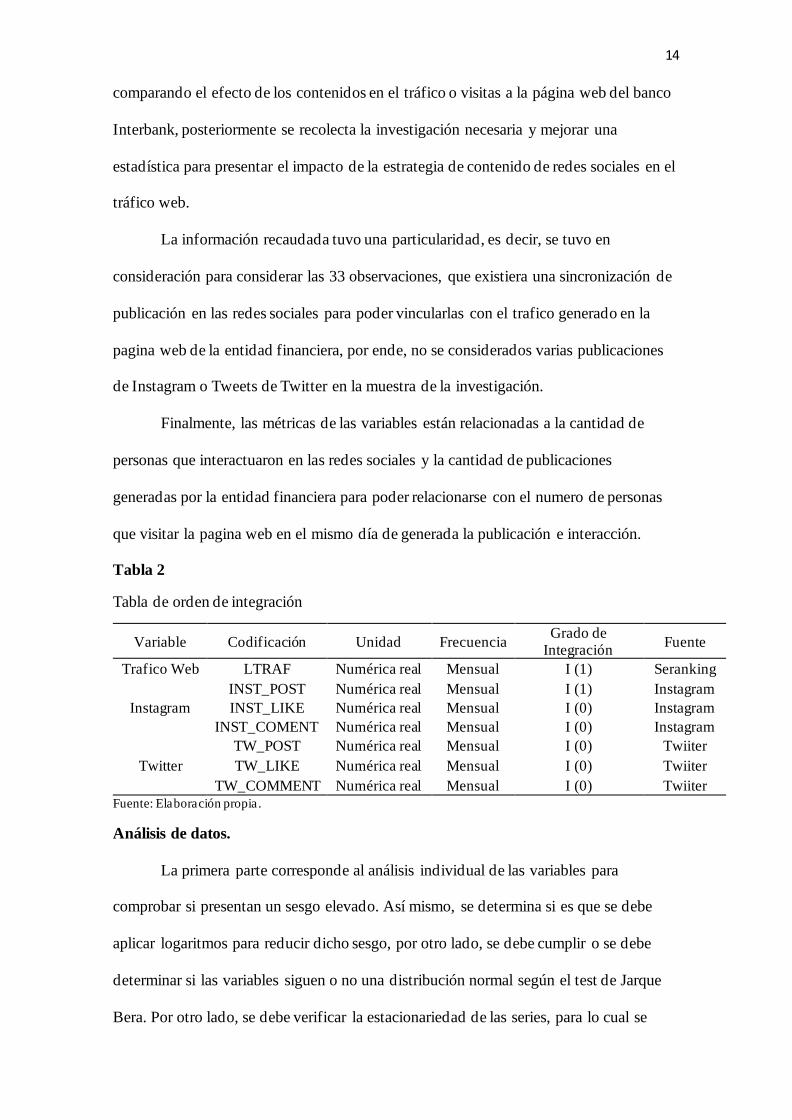

comparando el efecto de los contenidos en el tráfico o visitas a la página web del banco

Interbank, posteriormente se recolecta la investigación necesaria y mejorar una

estadística para presentar el impacto de la estrategia de contenido de redes sociales en el

tráfico web.

La información recaudada tuvo una particularidad, es decir, se tuvo en

consideración para considerar las 33 observaciones, que existiera una sincronización de

publicación en las redes sociales para poder vincularlas con el trafico generado en la

pagina web de la entidad financiera, por ende, no se considerados varias publicaciones

de Instagram o Tweets de Twitter en la muestra de la investigación.

Finalmente, las métricas de las variables están relacionadas a la cantidad de

personas que interactuaron en las redes sociales y la cantidad de publicaciones

generadas por la entidad financiera para poder relacionarse con el numero de personas

que visitar la pagina web en el mismo día de generada la publicación e interacción.

Tabla 2

Tabla de orden de integración

Variable Codificación Unidad Frecuencia Grado de

Integración Fuente

Trafico Web LTRAF Numérica real Mensual I (1) Seranking

INST_POST Numérica real Mensual I (1) Instagram

INST_LIKE Numérica real Mensual I (0) Instagram

INST_COMENT Numérica real Mensual I (0) Instagram

TW_POST Numérica real Mensual I (0) Twiiter

TW_LIKE Numérica real Mensual I (0) Twiiter

TW_COMMENT Numérica real Mensual I (0) Twiiter Fuente: Elaboración propia.

Análisis de datos.

La primera parte corresponde al análisis individual de las variables para

comprobar si presentan un sesgo elevado. Así mismo, se determina si es que se debe

aplicar logaritmos para reducir dicho sesgo, por otro lado, se debe cumplir o se debe

determinar si las variables siguen o no una distribución normal según el test de Jarque

Bera. Por otro lado, se debe verificar la estacionariedad de las series, para lo cual se

15

aplicará el test de Dickey Fuller donde se determinará el orden de la integración de la

variable (en su nivel en primera diferencia, en segunda diferencia). Posterior al análisis

individual se puede estimar la regresión por mínimos cuadrados ordinarios, tomando en

consideración el test de significancia individual, el test de significancia normal, el test

de significancia global y el análisis de la bondad de ajuste del modelo. Por otro lado, se

deben cumplir los supuestos del método de mínimos cuadrados ordinarios los cuales son

los siguientes:

· Supuesta de Normalidad.

· Supuesto de no autocorrelación de los residuales

· Supuesto de Homocedasticidad de los residuales

· Supuesto del modelo

El supuesto de normalidad se analiza mediante el test de Jarque Bera y señala si

los errores del modelo siguen una distribución normal. El supuesto de autocorrelación

se estima mediante el test de Durbin Watson y Breush Godfrey y determina si existe

autocorrelación en los errores de orden uno o superior. El supuesto de

Heteroscedasticidad se estima del test de Acrh y White, identificando si los errores del

modelo son homocedásticos o heterocedásticos, cumpliendo ese supuesto si existe

homocedasticidad. Finalmente, el supuesto de linealidad se estima del test de Ramsey,

identificando si los parámetros del modelo están correctamente especificados es decir

proporcionan resultados confiables.

Resultados

Los siguientes relacionados de la investigación se realizaron tomando en

consideración las estimaciones del libro de investigación de Larios, Gonzales & Álvarez

Quiroz (2016).

16

Tabla 3

Mínimos Cuadrados Ordinarios (Base)

Dependent Variable: LTRAF

Variable Coefficient Std. Error t-Statistic Prob. C 7.923199 0.175504 45.14542 0

INST_POST 0.030258 0.03297 0.917764 0.3675 INST_LIKE -5.18E-05 2.19E-05 -2.36419 0.0261

INST_COMENT -0.000251 0.000173 -1.447471 0.1602 TW_POST 0.036676 0.011165 3.284822 0.003 TW_LIKE -0.000782 0.000388 -2.016623 0.0546

TW_COMENT -0.00099 0.001634 -0.605599 0.5502 TW_RETWEET 0.002394 0.001008 2.374985 0.0255

R-squared 0.646001 Mean dependent var 8.149897 Adjusted R-squared 0.546881 S.D. dependent var 0.60891 S.E. of regression 0.409882 Akaike info criterion 1.261324 Sum squared resid 4.200089 Schwarz criterion 1.624113

Log likelihood -12.81184 Hannan-Quinn criter. 1.383391 F-statistic 6.517369 Durbin-Watson stat 1.375797

Prob(F-statistic) 0.000197 Fuente: Elaboración propia.

En la tabla 3 se puede observar la estimación de los mínimos cuadrados

ordinarios (MCO), donde se determinó según la prueba de significancia individual que,

los coeficientes de las variables INST_LIKE, TW_POST y TW_RETWEET

presentaron probabilidades menores al nivel de significancia del 5%, es decir, los

coeficientes presentan valores consistentes. Sin embargo, en las variables INST_POST,

INST_COMENT, TW_LIKE y TW_COMENT, los coeficientes no son consistentes al

presentar valores mayores al nivel de significancia de 5%.

Por lo tanto, las variables no significativas son retiradas del modelo estimando

una nueva regresión lineal múltiple, aplicando mínimos cuadrados ordinarios (MCO):

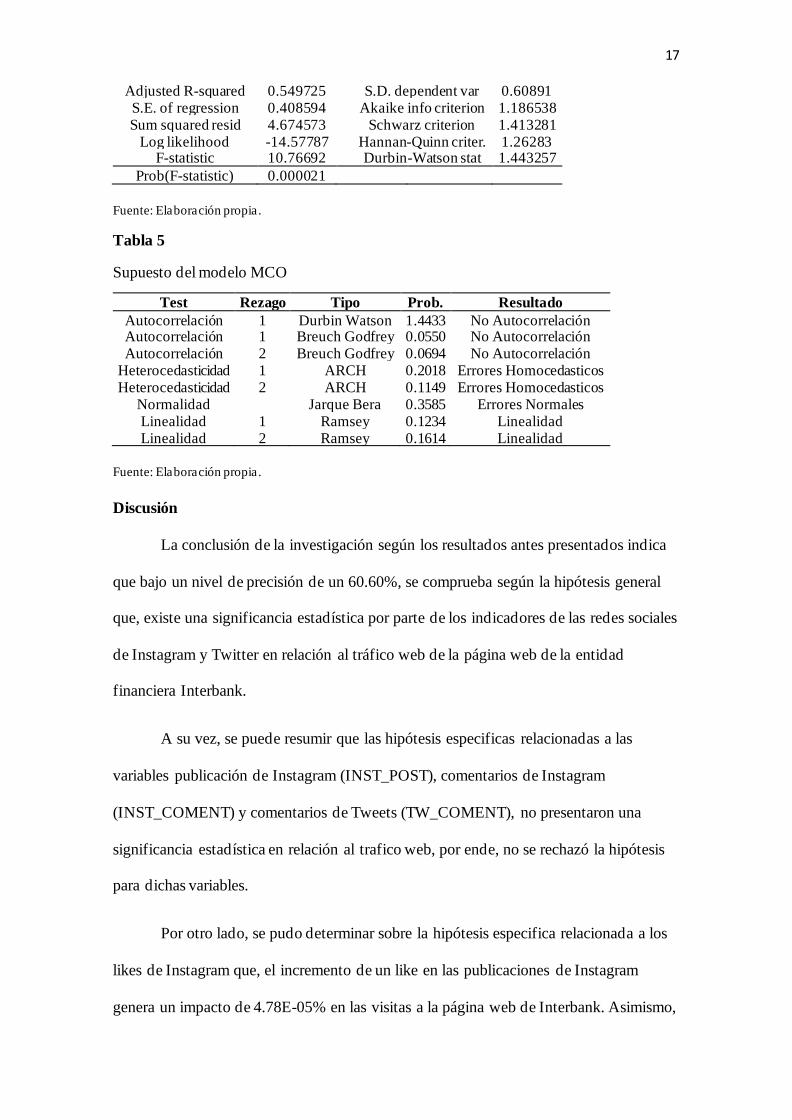

Tabla 4

Mínimos Cuadrados Ordinarios (MCO Final)

Dependent Variable: LTRAF

Variable Coefficient Std. Error t-Statistic Prob. INST_LIKE -4.78E-05 1.51E-05 -3.172998 0.0036 TW_POST 0.042207 0.010148 4.159121 0.0003 TW_LIKE -0.001009 0.000339 -2.979721 0.0059

TW_RETWEET 0.002544 0.000902 2.819063 0.0087 C 7.914025 0.161716 48.93775 0

R-squared 0.606009 Mean dependent var 8.149897

17

Adjusted R-squared 0.549725 S.D. dependent var 0.60891 S.E. of regression 0.408594 Akaike info criterion 1.186538 Sum squared resid 4.674573 Schwarz criterion 1.413281

Log likelihood -14.57787 Hannan-Quinn criter. 1.26283 F-statistic 10.76692 Durbin-Watson stat 1.443257

Prob(F-statistic) 0.000021

Fuente: Elaboración propia.

Tabla 5

Supuesto del modelo MCO

Test Rezago Tipo Prob. Resultado

Autocorrelación 1 Durbin Watson 1.4433 No Autocorrelación Autocorrelación 1 Breuch Godfrey 0.0550 No Autocorrelación Autocorrelación 2 Breuch Godfrey 0.0694 No Autocorrelación

Heterocedasticidad 1 ARCH 0.2018 Errores Homocedasticos Heterocedasticidad 2 ARCH 0.1149 Errores Homocedasticos

Normalidad Jarque Bera 0.3585 Errores Normales Linealidad 1 Ramsey 0.1234 Linealidad Linealidad 2 Ramsey 0.1614 Linealidad

Fuente: Elaboración propia.

Discusión

La conclusión de la investigación según los resultados antes presentados indica

que bajo un nivel de precisión de un 60.60%, se comprueba según la hipótesis general

que, existe una significancia estadística por parte de los indicadores de las redes sociales

de Instagram y Twitter en relación al tráfico web de la página web de la entidad

financiera Interbank.

A su vez, se puede resumir que las hipótesis especificas relacionadas a las

variables publicación de Instagram (INST_POST), comentarios de Instagram

(INST_COMENT) y comentarios de Tweets (TW_COMENT), no presentaron una

significancia estadística en relación al trafico web, por ende, no se rechazó la hipótesis

para dichas variables.

Por otro lado, se pudo determinar sobre la hipótesis especifica relacionada a los

likes de Instagram que, el incremento de un like en las publicaciones de Instagram

genera un impacto de 4.78E-05% en las visitas a la página web de Interbank. Asimismo,

18

de acuerdo con la hipótesis especifica relacionada con las publicaciones de Twitter, se

puede concluir que el incremento del número de publicaciones por mes, impacta de

manera positiva las visitas de la página web de Interbank en un 0.0422%.

El resultado de la hipótesis especifica relacionada a los likes en las publicaciones

de Twitter, identificó que el incremento de los likes en las publicaciones generan un

impacto de 0.0010% en las visitas de la página web de Interbank. Además, la prueba de

hipótesis sobre el impacto de los retweets en las visitas de la página web de Interbank,

indican que mientras aumente la cantidad de retweets se verán incrementadas las visitas

en 0.0025%.

En relación a los antecedes de la investigación se discute lo siguiente:

Según Wilcox & Kim (2012) la variable números de tweets y número de

seguidores de Twitter sobre el tráfico web, exhibe una relación estadísticamente

significativa con la afluencia de visitantes a las páginas web, en contraste con ello

podemos afirmar esa idea, ya que el análisis de los resultados de nuestro estudio nos

llevó a la misma conclusión, es decir que las variables Número de Post en y número de

comentarios en Twitter repercute significativa y positivamente en las visitas a la página

web, demostrando que Twitter es una red social que contribuye en gran medida a

generar tráfico web.

Por otro lado, los autores De Almeida, Coelho, Camargo, Gomes, & Porto

(2017) el contenido orgánico generado en redes por parte de las marcas, es vital para

exponer a las empresas, elevar el ticket promedio y crear comunidad en torno a la

marca, ya que, este tipo de contenido de muestra a los usuarios que las empresas o

marcas, son activos en redes sociales, que se preocupan, no solo por ofrecer un servicio,

sino que también están pendientes de ofrecer información relevante para su comunidad.

En contraste con el estudio realizado, podemos aseverar que este tipo de contenido

19

aplicado a estrategias de grandes marcas, también causan el mismo efecto, y con

mejores resultados en cuanto a la reputación de marca, el cual deriva en crear vínculos,

mantener clientes por un tiempo prolongado y atraer a nuevos clientes potenciales

elevando el ticket promedio.

Basándonos en el estudio realizado por Fernández & Gamboa. (2016) en el cual

demuestran que las redes sociales son un mecanismo efectivo que ayuda al

posicionamiento de la marca de la empresa, podemos reafirmar, de acuerdo con nuestros

resultados, que las redes sociales si impactan positivamente al tráfico web de la

empresa. Especialmente, en el caso de la entidad bancaria Interbank, concluimos que la

red social más potente es la de Twitter debido a que, tanto los posts como los retweets,

son las actividades digitales importantes, ya que tienen una significancia estadística del

0,000021 siendo este un valor menor al nivel de significancia del 5%,

Finalmente, se puede concluir que la red social con mayor impacto en relación a

las publicación e interacción que genera es Twitter, por lo tanto, se recomienda realizar

un mayor análisis sobre las características que debe presentar un tweet para generar

mayor interacción y redirección a los usuarios para visitar la pagina web de la entidad

financiera Interbank.

20

I. Referencias

Arora, A., Bansal, S., Kandpal, C., Aswani, R., & Dwivedi, Y. (2019). Measuring social

media influencer index-insights from Facebook, Twitter and Instagram. Journal

of Retailing and Consumer Services, 49, 86-101.

De Almeida, M., Coelho, R., Camargo Filho, A., Gomes, A., & Porto, R. (2017).

Marketing and social media long run performance implications: A time series

experiment on small retailing. In CLAV 2017.

Dilham, A., Sofiyah, F. R., & Muda, I. (2018). The internet marketing effect on the

customer loyalty level with brand awareness as intervening variables.

International Journal of Civil Engineering and Technology, 9(9), 681-695.

University of Sumatra Utara, Medan, Indonesia

Fernández, L. A., & Gamboa, A. C. (2016). Análisis de la estrategia de marketing

digital mediante herramientas de analítica web. INVESTIGATIO, (7), 81-97.

Universidad Espíritu Santo, Ecuador.

Flores, S. & Vivian, M. (2018). Mejora en la promoción de campañas digitales de los

bancos en el Perú. Universidad Inca Garcilaso de la Vega. Lima, Perú.

Franco Reyes, M. G., & Rojas De la Cruz, L. R. (2019). El uso de las redes sociales y el

impacto en la imagen institucional en las empresas financieras.

Larios-Meoño, J.F., Gonzales Taranco, C., Álvarez Quiroz, V. J. (2016). Investigación

en economía y negocios: Metodología con aplicaciones en E-Views. Lima:

Universidad San Ignacio de Loyola.

Mauder, P. (2018). The impact of social media followers on corporate value: An

investigation of Australian firms. The International Technology Management

Review, 7(1), 1-12. Bond Business School, Bond University, Robina, Australia.

21

Toribio Briceño, S. A. (2019). La investigación fue acerca del marketing y su influencia

en la rentabilidad económica del banco de la nación, 2018. Universidad Nacional

Federico Villarreal. Lima, Perú.

Wilcox, G. & Kim, K. (2012). Multivariate time series use for the measurement of

social media effects. Marketing Management Journal, 22(2), 90-101