II Jornadas Nacionales de Investigadores de las Economías ... y Nuñez... · Sólo la India tiene...

16

1 II Jornadas Nacionales de Investigadores de las Economías Regionales y IX Encuentro Nacional de la Red de Economías Regionales en el marco del Plan Fénix Titulo: Cadenas de valor en el sector agroindustrial en la Provincia de San Luís Nombre y pertenencia de los autores: Mg. Ing. Mirta L. Possetto, Integrante del Proyecto Nº 50408 “Desarrollo Local-Regional de la Facultad de Ingeniería y Cs. Económico Sociales-UNSL- , [email protected] Ing. Sonia Nuñez, Integrante del Proyecto Nº 50408 “Desarrollo Local-Regional de la Facultad de Ingeniería y Cs. Económico Sociales-UNSL - Universidad Nacional de San Luís, [email protected] Área temática: Teoría del Desarrollo Regional y los Procesos de Globalización e Integración Regional- Escenarios a futuro. El mundo se enfrenta a un nuevo paradigma: La escasez de alimentos 1 Actualmente a nivel global, estamos en una crisis económica y social a partir del aumento de los precios internacionales por ejemplo en el arroz (60% desde enero) y en el maíz (35%) que como otros commodities agrícolas, treparon en sus valores de mercado y no dan muestras de ceder. También, hay que tener en cuenta que el mercado mundial se ha duplicado a partir de 1991 (la caída de la Unión Soviética, la desaparición del bloque comunista en Europa Oriental, el vuelco de China al capitalismo). “Los países que se han incorporado al mercado mundial capitalista-China, el resto de los países del Asia Pacífico, la India- suman el 42 por ciento de la población mundial. Sólo la India tiene 1.100 millones de habitantes y China aporta 1.300 millones de población” (Jorge Castro, Secretario de Planeamiento Estratégico, 1998-1999). Estos países se integran al mercado consumidor con un bajo nivel de ingresos, mejorando su situación a través del crecimiento económico (especialmente en lo que se refiere al ingreso real per cápita) mientras se producía un aumento de la demanda de alimentos. El desafío pendiente para un mundo de 6 mil millones de habitantes y que a mediados de siglo alcanzará los 9 mil millones, será producir un 33 por ciento más de alimentos en la tercera parte de la tierra sembrada por habitante, no olvidando, la biomasa necesaria para producir biocombustibles, teniendo en cuenta que la matriz energética se modifica en un planeta cuyas reservas de petróleo se agotan. 1 Revista El Federal, Buenos Aires 24 de abril de 2008

Transcript of II Jornadas Nacionales de Investigadores de las Economías ... y Nuñez... · Sólo la India tiene...

1

II Jornadas Nacionales de Investigadores de las Economías Regionales y IX Encuentro Nacional de la Red de Economías Regionales en el marco del Plan Fénix

Titulo: Cadenas de valor en el sector agroindustrial en la Provincia de San Luís

Nombre y pertenencia de los autores:

Mg. Ing. Mirta L. Possetto, Integrante del Proyecto Nº 50408 “Desarrollo Local-Regional

de la Facultad de Ingeniería y Cs. Económico Sociales-UNSL- ,

Ing. Sonia Nuñez, Integrante del Proyecto Nº 50408 “Desarrollo Local-Regional de la

Facultad de Ingeniería y Cs. Económico Sociales-UNSL - Universidad Nacional de San

Luís, [email protected]

Área temática: Teoría del Desarrollo Regional y los Procesos de Globalización e

Integración Regional- Escenarios a futuro.

El mundo se enfrenta a un nuevo paradigma: La escasez de alimentos1

Actualmente a nivel global, estamos en una crisis económica y social a partir del

aumento de los precios internacionales por ejemplo en el arroz (60% desde enero) y en el

maíz (35%) que como otros commodities agrícolas, treparon en sus valores de mercado y

no dan muestras de ceder. También, hay que tener en cuenta que el mercado mundial se

ha duplicado a partir de 1991 (la caída de la Unión Soviética, la desaparición del bloque

comunista en Europa Oriental, el vuelco de China al capitalismo). “Los países que se han

incorporado al mercado mundial capitalista-China, el resto de los países del Asia Pacífico,

la India- suman el 42 por ciento de la población mundial. Sólo la India tiene 1.100 millones

de habitantes y China aporta 1.300 millones de población” (Jorge Castro, Secretario de

Planeamiento Estratégico, 1998-1999). Estos países se integran al mercado consumidor

con un bajo nivel de ingresos, mejorando su situación a través del crecimiento económico

(especialmente en lo que se refiere al ingreso real per cápita) mientras se producía un

aumento de la demanda de alimentos.

El desafío pendiente para un mundo de 6 mil millones de habitantes y que a mediados de

siglo alcanzará los 9 mil millones, será producir un 33 por ciento más de alimentos en la

tercera parte de la tierra sembrada por habitante, no olvidando, la biomasa necesaria para

producir biocombustibles, teniendo en cuenta que la matriz energética se modifica en un

planeta cuyas reservas de petróleo se agotan.

1 Revista El Federal, Buenos Aires 24 de abril de 2008

2

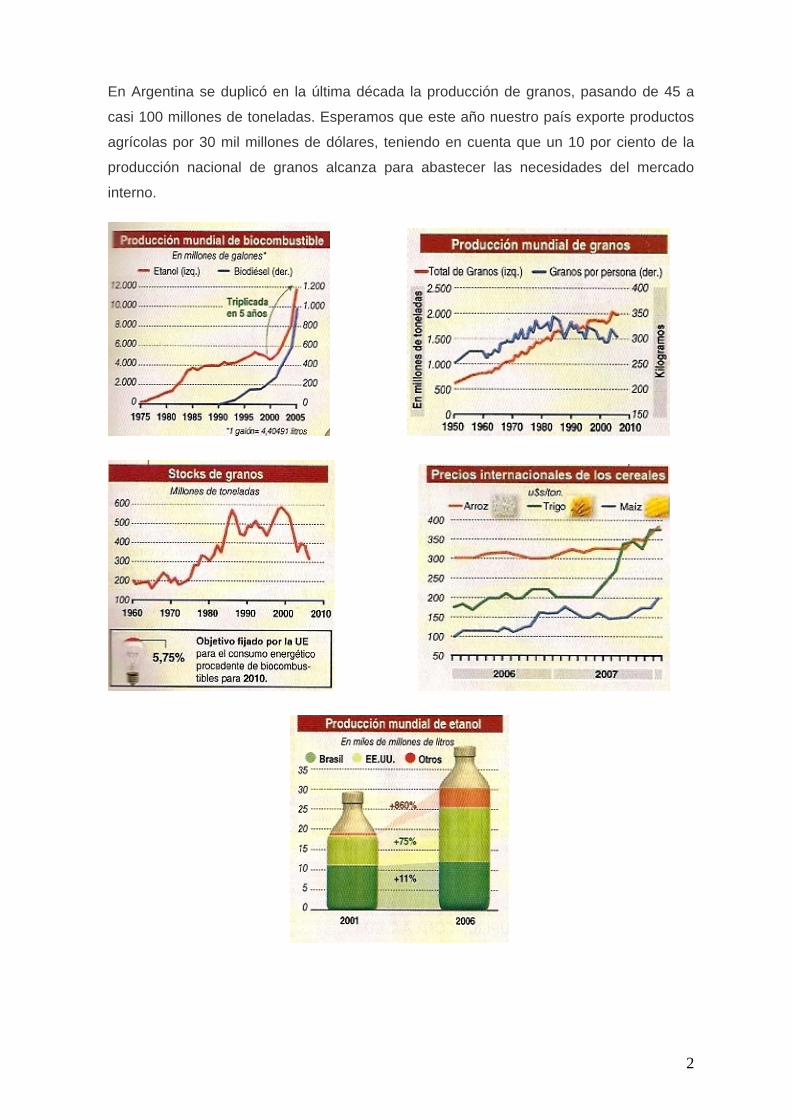

En Argentina se duplicó en la última década la producción de granos, pasando de 45 a

casi 100 millones de toneladas. Esperamos que este año nuestro país exporte productos

agrícolas por 30 mil millones de dólares, teniendo en cuenta que un 10 por ciento de la

producción nacional de granos alcanza para abastecer las necesidades del mercado

interno.

3

“La cadena agroindustrial es hoy la principal fortaleza de la estructura productiva

argentina, con más de la tercera parte del empleo y casi el 60% de las exportaciones

totales, estas producciones son demandantes de nuevas tecnologías y modernas

maquinarias, impulsadas por un empresariado innovador y dinámico”.2

Cadenas de valor en el sector agroindustrial Según Bisang y Gutman3 a partir de la década de 1990, en el marco de los procesos de

apertura comercial y globalización de los mercados, los países del Mercosur ampliado

(Argentina, Brasil, Paraguay, Uruguay, Chile y Bolivia), fueron modificando sus patrones

de especialización, orientándolos más hacia producciones basadas en la explotación de

recursos naturales. La expansión productiva que se registró en estos años estuvo

sustentada en la difusión y adaptación de innovaciones tecnológicas, el surgimiento o

consolidación de grupos acotados de grandes empresas en las etapas principales de las

tramas productivas que articulan esas producciones, y una clara inserción en los

mercados externos. Esto imprimió un marcado dinamismo a las tramas y contribuyeron a

modelar sus principales rasgos técnicos y productivos, lo que contribuyó a que dichas

tramas aparecieran como formas de organización impulsoras del crecimiento económico

logrado en estas décadas, por su presunta capacidad de generar competitividad genuina

(que se entiende como las ventajas de carácter estable en el tiempo que se asocian a la

incorporación de nuevos recursos naturales o humanos o al uso de tecnologías de

producto o proceso y que se transforman en la base de ventajas competitivas para

acceder a los mercados internacionales, sin tomar en cuenta los efectos redistributivos o

distributivos internos, y excluye las exportaciones sustentadas por subsidios, así como las

basadas en la expoliación de recursos naturales y humanos).

Si se realiza una revisión de las cadenas agroalimentarias exitosas en la región,

especialmente en Argentina, Brasil, Uruguay y, en menor medida, Paraguay y Bolivia—

surge que la base del éxito ha sido la conformación de tramas productivas, que han

permitido aunar recursos naturales abundantes y de calidad, competitividades individuales

de cierta importancia y mecanismos adecuados de interrelación y articulación de actores

y/o etapas hasta llegar a la demanda final.

Como síntesis se puede decir que:

1. Los países del Mercosur redefinieron parcialmente su patrón de especialización

orientándolo hacia un conjunto de actividades fuertemente competitivas, basadas

en recursos naturales;

2. La adopción de tecnología originada en el exterior generó expansión productiva.

2 Art. Escrito por un Investigador del CONICET en el Diario La Nación, miércoles 14 de Mayo de 2008 3 Acumulación y tramas agroalimentarias en América Latina-revista C e p a l 8 7 • d i c i e m b r e 2 0 0 5-,

4

La combinación de estos dos elementos se potenció por la tendencia de operar en tramas

y generar competitividades sistémicas, aún cuando las potencialidades de las tramas

dependen de sus características y configuración.

Si bien potenciando las tramas se valorizan los recursos naturales, lograr ganancias

mayores en forma conjunta depende de un grupo pequeño de actores que coordinan las

tramas en sus puntos más importantes. Por lo general las ganancias no se redistribuyen

equitativamente y los grupos de actores son grandes empresas transnacionales o

nacionales.

Al respecto, un número significativo de trabajos recientes sobre el tema (CEPAL (1995),

CNPq (1998), PROCISUR/BID (2000), CEPAL (2002) y Paulino y otros (2004) aportan

evidencias como las siguientes:

1. Las principales tramas agroalimentarias del MERCOSUR ampliado constituyen

formas de organización empresarial eficientes para sustentar, de manera

sistémica, el logro de mayores niveles de competitividad;

2. Dentro de las tramas se reproducen y consolidan fuertes asimetrías entre las

empresas participantes (asimetrías sustentadas en el control de activos

estratégicos, económicos, financieros o tecnológicos), dando lugar a sistemas

jerárquicos en los que algunas firmas ejercen el control y la coordinación del

conjunto de empresas; y

3. Salvo unos pocos casos, en estas actividades se observa un claro predominio de

formas de capital concentradas y centralizadas, en particular filiales de capitales

extranjeros (o empresas nacionales absorbidas por estos) o grupos económicos

locales que controlan el conjunto productivo y parte significativa del diseño

estratégico.

En la década del 90 se reforzaron las inversiones externas en la región como es el caso

de todos los oferentes mundiales de semillas (Monsanto, Bayer Agrocrop Science,

Syngenta, Hoescht, Cargill, Nidera, Ishiara, Dow Chemical, ICI, Bunge, Novo Hydro, ABS

Genetics; USA Genetics, Nestlé, Danone, Parmalat, Unilever, CPC USA, PEPSICO), y las

cadenas de comercialización Ahold, Walt Mart y Carrefour/PROMODES, entre otros),que

reforzaron los procesos de asimetría y jerarquización de algunos eslabones de las

tramas/cadenas agroalimentarias, focalizándose en algunos segmentos industriales como

son la provisión de insumos, el procesamiento industrial y en la gran distribución

minorista, unido a estrategias globales de crecimiento basadas en avances técnicos que

requieren actividades de gran escala, ingresaron a un rápido proceso de concentración o

de alianzas estratégicas, lo que condujo de hecho a estrategias de expansión de corte

regional.

5

En esta década se produjeron también cambios en el contexto institucional y regulatorio

que impulsaron nuevas formas de gobernanza4 de las principales tramas agroalimentarias,

por una mayor presencia de capital transnacional, el surgimiento y consolidación de

agentes y un nuevo conjunto de regulaciones públicas concordantes con la desregulación

de los mercados y la apertura comercial. Las nuevas reglas de gobernanza de las tramas

agroalimentarias tendieron a modelarse a partir de cambios en la estructura de

proveedores, ya que la apertura comercial favoreció las importaciones de bienes de

capital e insumos; el grueso de las empresas argentinas de biocida fue absorbido por un

número acotado de empresas internacionales líderes (Monsanto, Syngenta, Dow), que

además de ampliar sus instalaciones productivas, establecieron redes comerciales de

cobertura nacional. La industria local de maquinaria y bienes de capital fue desplazada

del mercado por los grandes proveedores internacionales; en el caso del complejo

oleaginoso ingresaron Alfa Laval, De Smet, Buhler, y Crown, entre otros.

Sumado a esto se produjeron fuertes inversiones externas, modificaciones en el marco

legal en la ley de inversiones extranjeras, menores restricciones a la repatriación de

rentas de empresas extranjeras , políticas tecnológicas centradas en incorporación de

equipamiento importado, eliminación en Argentina y otros países de los mecanismos de

regulación de algunas actividades productivas (en Argentina, Junta Nacional de Granos,

Junta Nacional de Carnes, Comisión de Concertación Láctea y otras) y su reemplazo por

la presión competitiva de los mercados externos.

En consecuencia se modificaron las jerarquías internas de varias de las tramas dinámicas

de la región, que se manifestó en la presencia de proveedores internacionales de insumos

en la producción primaria ejerciendo supremacía respecto de los proveedores locales e

incluso de los entes públicos de I+D unido a un fuerte dominio financiero.

Existen muchas razones por las cuales estos actores se tornaron preponderantes en la

tramas, pero las más importantes son , su poder financiero, su fácil acceso a las fuentes

internacionales de financiamiento; su estratégica posición de mercado para captar e

impulsar cambios en las pautas de consumo y hábitos de compra de la población; su

control de áreas clave, como la logística asociada con la distribución; y, en especial, la

posibilidad de arbitrar los desfases de precios y calidades entre mercados internos e

internacionales en el marco de los procesos de apertura (Gutman, 2002).

Se reposicionaron en las tramas por la innovación y el cambio tecnológico, generando

severas asimetrías entre productores agropecuarios y empresas, utilizando estrategias

orientadas a relocalización y apertura de nuevas plantas, mayor control de calidad sobre

4 La manera en que se gobiernan las relaciones entre los varios actores y segmentos productivos involucrados en una misma cadena. El término se utiliza para hacer referencia a las relaciones inter-firmas y mecanismos institucionales por medio de las cuales se establecen las acciones de coordinación por fuera del mercado de las actividades de la cadena Gala Gómez Minujín, Competitividad y complejos productivos: teoría y lecciones de política, CEPAL - SERIE Estudios y perspectivas – Oficina de la CEPAL en Buenos Aires, 2005

6

la materia prima, relaciones estrechas con proveedores y clientes, avances logísticos y

comerciales, Tercerización de funciones, articulación de procesos productivos para

mejorar la eficiencia, Establecimiento de sistemas de Gestión de calidad y seguridad

alimentaria, Absorción de empresas locales y de sus proveedores y canales de

distribución, Estrategias de diferenciación y diversificación productivas en las industrias

productoras de bienes finales; Formulación de estrategias a escala regional

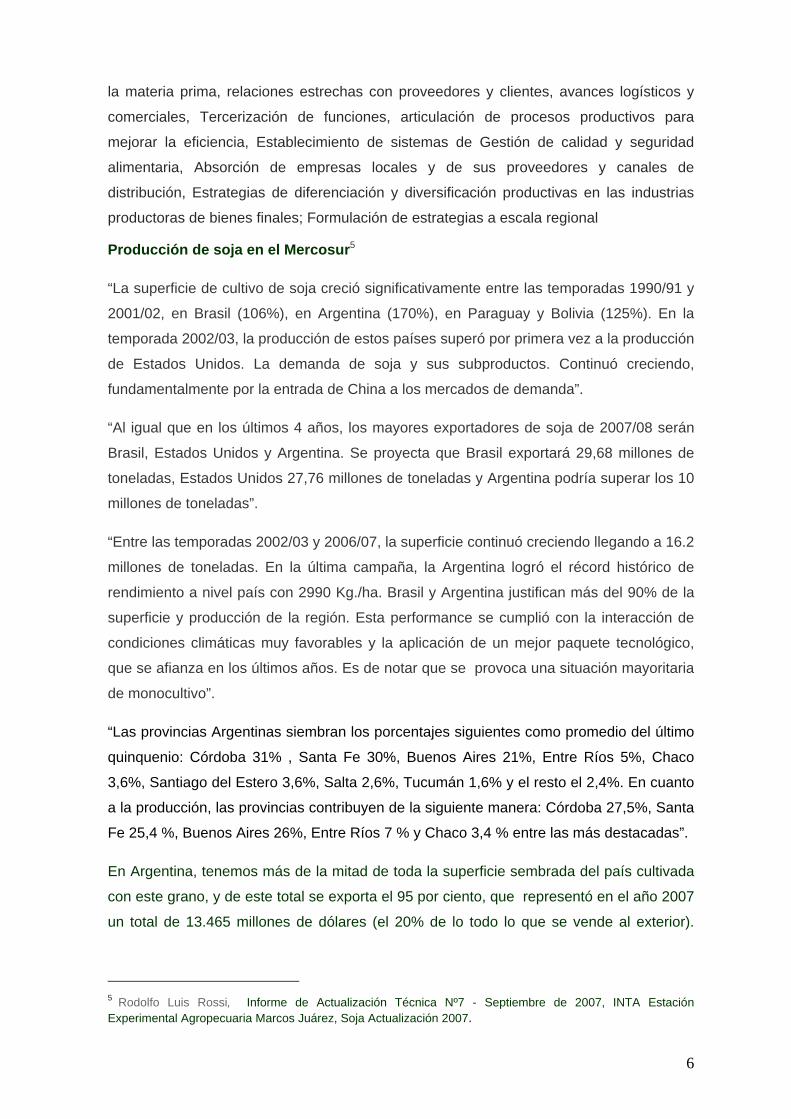

Producción de soja en el Mercosur5

“La superficie de cultivo de soja creció significativamente entre las temporadas 1990/91 y

2001/02, en Brasil (106%), en Argentina (170%), en Paraguay y Bolivia (125%). En la

temporada 2002/03, la producción de estos países superó por primera vez a la producción

de Estados Unidos. La demanda de soja y sus subproductos. Continuó creciendo,

fundamentalmente por la entrada de China a los mercados de demanda”.

“Al igual que en los últimos 4 años, los mayores exportadores de soja de 2007/08 serán

Brasil, Estados Unidos y Argentina. Se proyecta que Brasil exportará 29,68 millones de

toneladas, Estados Unidos 27,76 millones de toneladas y Argentina podría superar los 10

millones de toneladas”.

“Entre las temporadas 2002/03 y 2006/07, la superficie continuó creciendo llegando a 16.2

millones de toneladas. En la última campaña, la Argentina logró el récord histórico de

rendimiento a nivel país con 2990 Kg./ha. Brasil y Argentina justifican más del 90% de la

superficie y producción de la región. Esta performance se cumplió con la interacción de

condiciones climáticas muy favorables y la aplicación de un mejor paquete tecnológico,

que se afianza en los últimos años. Es de notar que se provoca una situación mayoritaria

de monocultivo”.

“Las provincias Argentinas siembran los porcentajes siguientes como promedio del último

quinquenio: Córdoba 31% , Santa Fe 30%, Buenos Aires 21%, Entre Ríos 5%, Chaco

3,6%, Santiago del Estero 3,6%, Salta 2,6%, Tucumán 1,6% y el resto el 2,4%. En cuanto

a la producción, las provincias contribuyen de la siguiente manera: Córdoba 27,5%, Santa

Fe 25,4 %, Buenos Aires 26%, Entre Ríos 7 % y Chaco 3,4 % entre las más destacadas”.

En Argentina, tenemos más de la mitad de toda la superficie sembrada del país cultivada

con este grano, y de este total se exporta el 95 por ciento, que representó en el año 2007

un total de 13.465 millones de dólares (el 20% de lo todo lo que se vende al exterior).

5 Rodolfo Luis Rossi, Informe de Actualización Técnica Nº7 - Septiembre de 2007, INTA Estación Experimental Agropecuaria Marcos Juárez, Soja Actualización 2007.

7

Convirtiéndolo en el cultivo que más ingreso aporta y que más ha crecido en los últimos

años.

Es interesante conocer que los orígenes de la soja se remontan a China (Manchuria),

Corea y Japón, introduciéndose en Europa alrededor de 1740 y fue recién en el siglo

pasado cuando surgió el interés por cultivarla. A nuestro país llegó en los `70, y a partir de

mediados de los ´90 la soja convencional fue desplazada por la transgénica. Actualmente

podemos encontrar en el mercado alrededor de 200 variedades de soja transgénica que

permiten su cultivo en el 80% de la superficie del país, debido a que sus granos

modificados resisten altas temperaturas, mucha y poco agua, y un herbicida potente como

el glifosato.

Según Jorge Solmi, director de la Federación Agraria Argentina (FAA), “El gran valor

agregado de la soja son las proteínas”, y expresa que “comemos más soja de la que

pensamos. Aunque no se sepa, está en cientos de alimentos. Desde el Bon o Bon hasta

los quesos. Para comprobarlo basta leer la letra chica de los productos de la góndola”. El

mercado de la soja argentina se extiende a alrededor de 120 puntos de comercialización

siendo China, la Unión Europea y la India los principales compradores. Por otro lado,

también se exportan aceites, harinas y todos sus subproductos, incluido el biodiesel.6

Puede decirse que la soja es una fuente generadora de empleo, ya que hay estudios que

muestran que es un factor de ocupación en el ámbito de los aceites y subproductos.

Tanto la soja como cultivo y sus subproductos participan en muchas aplicaciones en la

industria, en la alimentación humana y animal.

Las nuevas aplicaciones de la Biotecnología nos proporcionarán nuevos productos, como

aceites modificados y proteínas de mayor valor. Las harinas de soja explican el 90% del

consumo de la proteína vegetal que se transforma en proteína animal. En la medida que

el nivel de vida de la población crece estos consumos se incrementan y por eso el

impacto es mayor que el crecimiento vegetativo de la población.

El consumo de soja crecerá a futuro con el agregado de la producción de

biocombustibles, específicamente el biodiesel, que se utilizará en reemplazo de las

fuentes tradicionales de energía.

“La producción de biodiesel con granos es un tema controvertido en el sentido que la

ONU ha pedido a los EEUU y a la UE que reduzcan la producción de biocombustibles

para no empeorar la crisis alimentaria mundial. EEUU es el mayor productor de

biocombustibles en el mundo y el bloque europeo tiene como meta que todos los

transportes terrestres utilicen como mínimo un 10% de biocombustibles en 2020. Se 6 Revista “Para Ti” – Nº 4475, 25 de abril del 2008

8

calcula que para llenar un tanque de un auto (50 litros) con biocombustible se

necesitarían unos 200 kg. De maíz, lo cual es suficiente para alimentar a una persona

durante un año”.7

Producción de Soja en la Provincia de San Luís8

“El cultivo de soja en la provincia de San Luís no tuvo el vertiginoso desarrollo que

acompañó su difusión en el resto del país. Salvo contadas excepciones, las primeras

experiencias realizadas con este cultivo a nivel de lotes de producción, arrojaron

resultados negativos”.

“Este fracaso inicial, fue atribuido a factores ecológicos (climáticos), al desconocimiento

del manejo del cultivo y de las exigencias de esta especie, y a la incorrecta elección de

las variedades”.

“En el período 1980-1997, la producción provincial de soja fue poco significativa. A partir

de la campaña 1997/98 comienza un sostenido crecimiento de la superficie sembrada,

coincidente con la difusión de los cultivares tolerantes a glifosato, que hicieron su

aparición a nivel nacional en la campaña 1996/97”.

“Otros factores que contribuyeron a la reciente expansión del cultivo fueron, la difusión de

la siembra directa, la incorporación de nuevas tierras a la agricultura, la recuperación

productiva de lotes enmalezados (Alepo y/o gramón), y la difusión de modernas

tecnologías de riego por aspersión. En los últimos años, también contribuyó el mejor

precio de la soja respecto de otros cultivos tradicionales en la zona (maíz y girasol)”.

“Por los motivos anteriormente mencionados, la provincia de San Luís, incrementó la

superficie sembrada con soja de 2.000 ha en la campaña 1997/98, a unas 42.000 ha en la

campaña 2002/03”.

“Conocer la evolución de cultivo de soja en la provincia y su manejo, constituye una

valiosa información para técnicos y productores, que permite medir el grado de adopción

de los nuevos cultivares, el comportamiento agronómico de los mismos, su potencial de

rendimiento, las adversidades más frecuentes, etc., así como también, conocer el avance

y difusión de nuevas técnicas de cultivo (siembra directa, fertilización) y de modernas

tecnologías de riego. Todo ello contribuye a mejorar la planificación y difusión de las

recomendaciones de siembra”.

7 Jean Ziegler, relator especial sobre el derecho a la alimentación de la ONU, Diario Página 12, 7/05/08 8 Martínez Álvarez, D.; Bongiovanni, M. y Bologna, S, Encuesta y relevamiento de la producción de soja en San Luis, año 2004

9

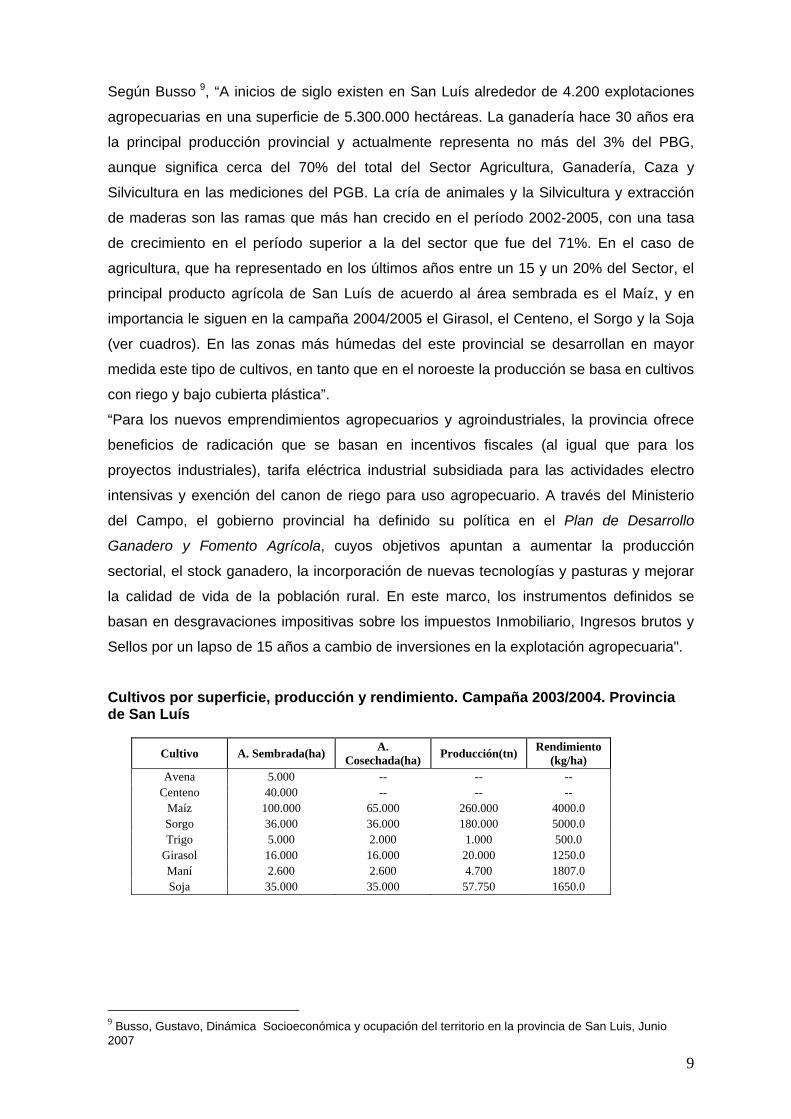

Según Busso 9, “A inicios de siglo existen en San Luís alrededor de 4.200 explotaciones

agropecuarias en una superficie de 5.300.000 hectáreas. La ganadería hace 30 años era

la principal producción provincial y actualmente representa no más del 3% del PBG,

aunque significa cerca del 70% del total del Sector Agricultura, Ganadería, Caza y

Silvicultura en las mediciones del PGB. La cría de animales y la Silvicultura y extracción

de maderas son las ramas que más han crecido en el período 2002-2005, con una tasa

de crecimiento en el período superior a la del sector que fue del 71%. En el caso de

agricultura, que ha representado en los últimos años entre un 15 y un 20% del Sector, el

principal producto agrícola de San Luís de acuerdo al área sembrada es el Maíz, y en

importancia le siguen en la campaña 2004/2005 el Girasol, el Centeno, el Sorgo y la Soja

(ver cuadros). En las zonas más húmedas del este provincial se desarrollan en mayor

medida este tipo de cultivos, en tanto que en el noroeste la producción se basa en cultivos

con riego y bajo cubierta plástica”.

“Para los nuevos emprendimientos agropecuarios y agroindustriales, la provincia ofrece

beneficios de radicación que se basan en incentivos fiscales (al igual que para los

proyectos industriales), tarifa eléctrica industrial subsidiada para las actividades electro

intensivas y exención del canon de riego para uso agropecuario. A través del Ministerio

del Campo, el gobierno provincial ha definido su política en el Plan de Desarrollo

Ganadero y Fomento Agrícola, cuyos objetivos apuntan a aumentar la producción

sectorial, el stock ganadero, la incorporación de nuevas tecnologías y pasturas y mejorar

la calidad de vida de la población rural. En este marco, los instrumentos definidos se

basan en desgravaciones impositivas sobre los impuestos Inmobiliario, Ingresos brutos y

Sellos por un lapso de 15 años a cambio de inversiones en la explotación agropecuaria".

Cultivos por superficie, producción y rendimiento. Campaña 2003/2004. Provincia de San Luís

Cultivo A. Sembrada(ha) A. Cosechada(ha) Producción(tn) Rendimiento

(kg/ha) Avena 5.000 -- -- --

Centeno 40.000 -- -- -- Maíz 100.000 65.000 260.000 4000.0 Sorgo 36.000 36.000 180.000 5000.0 Trigo 5.000 2.000 1.000 500.0

Girasol 16.000 16.000 20.000 1250.0 Maní 2.600 2.600 4.700 1807.0 Soja 35.000 35.000 57.750 1650.0

9 Busso, Gustavo, Dinámica Socioeconómica y ocupación del territorio en la provincia de San Luis, Junio 2007

10

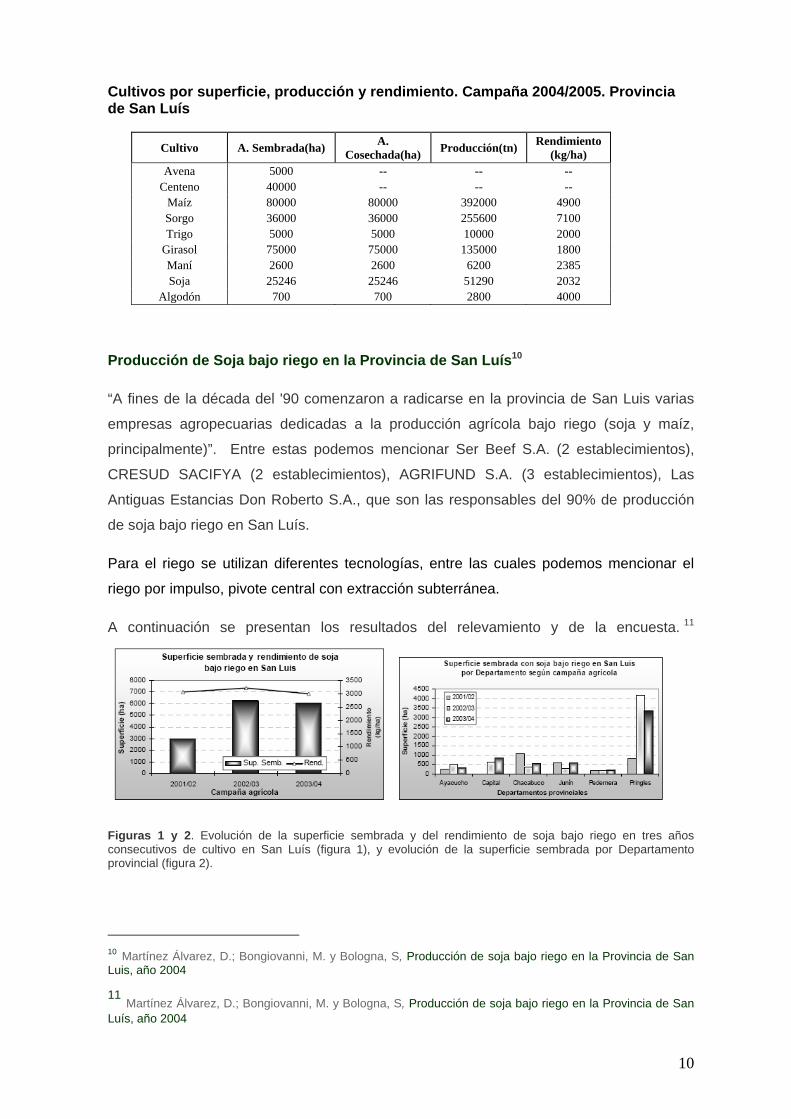

Cultivos por superficie, producción y rendimiento. Campaña 2004/2005. Provincia de San Luís

Cultivo A. Sembrada(ha) A. Cosechada(ha) Producción(tn) Rendimiento

(kg/ha) Avena 5000 -- -- --

Centeno 40000 -- -- -- Maíz 80000 80000 392000 4900 Sorgo 36000 36000 255600 7100 Trigo 5000 5000 10000 2000

Girasol 75000 75000 135000 1800 Maní 2600 2600 6200 2385 Soja 25246 25246 51290 2032

Algodón 700 700 2800 4000

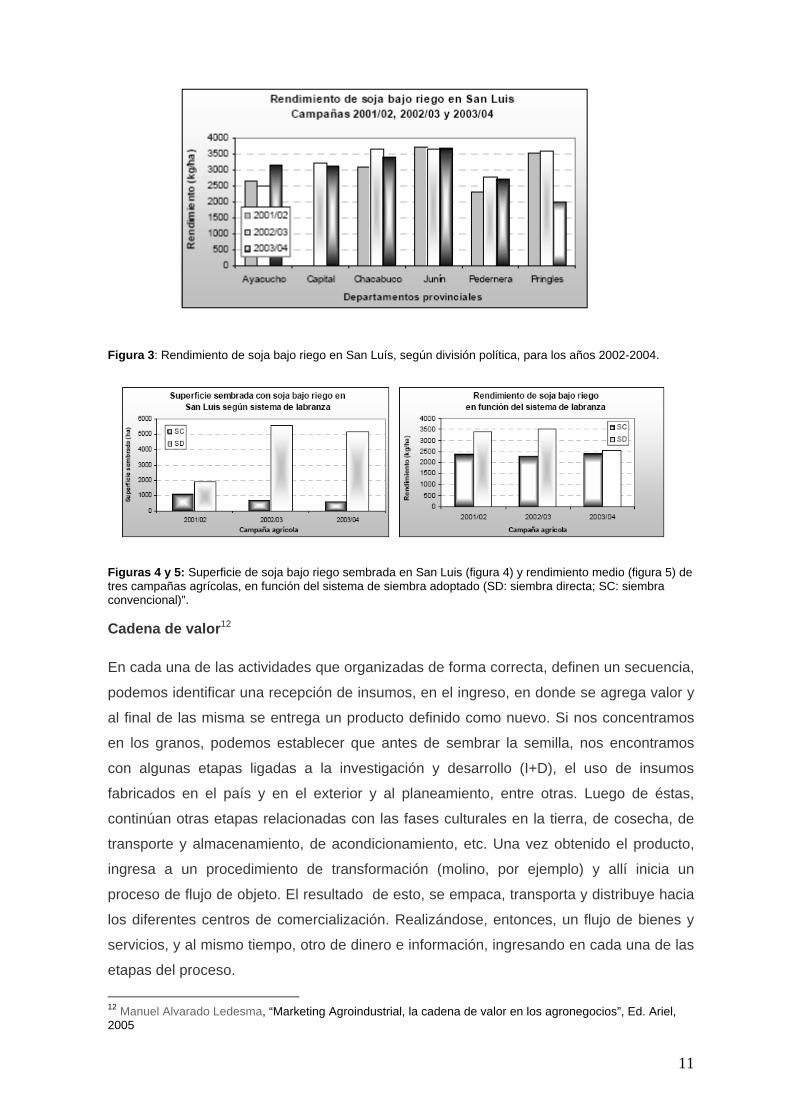

Producción de Soja bajo riego en la Provincia de San Luís10

“A fines de la década del '90 comenzaron a radicarse en la provincia de San Luis varias

empresas agropecuarias dedicadas a la producción agrícola bajo riego (soja y maíz,

principalmente)”. Entre estas podemos mencionar Ser Beef S.A. (2 establecimientos),

CRESUD SACIFYA (2 establecimientos), AGRIFUND S.A. (3 establecimientos), Las

Antiguas Estancias Don Roberto S.A., que son las responsables del 90% de producción

de soja bajo riego en San Luís.

Para el riego se utilizan diferentes tecnologías, entre las cuales podemos mencionar el

riego por impulso, pivote central con extracción subterránea.

A continuación se presentan los resultados del relevamiento y de la encuesta. 11

Figuras 1 y 2. Evolución de la superficie sembrada y del rendimiento de soja bajo riego en tres años consecutivos de cultivo en San Luís (figura 1), y evolución de la superficie sembrada por Departamento provincial (figura 2).

10 Martínez Álvarez, D.; Bongiovanni, M. y Bologna, S, Producción de soja bajo riego en la Provincia de San Luis, año 2004

11 Martínez Álvarez, D.; Bongiovanni, M. y Bologna, S, Producción de soja bajo riego en la Provincia de San Luís, año 2004

11

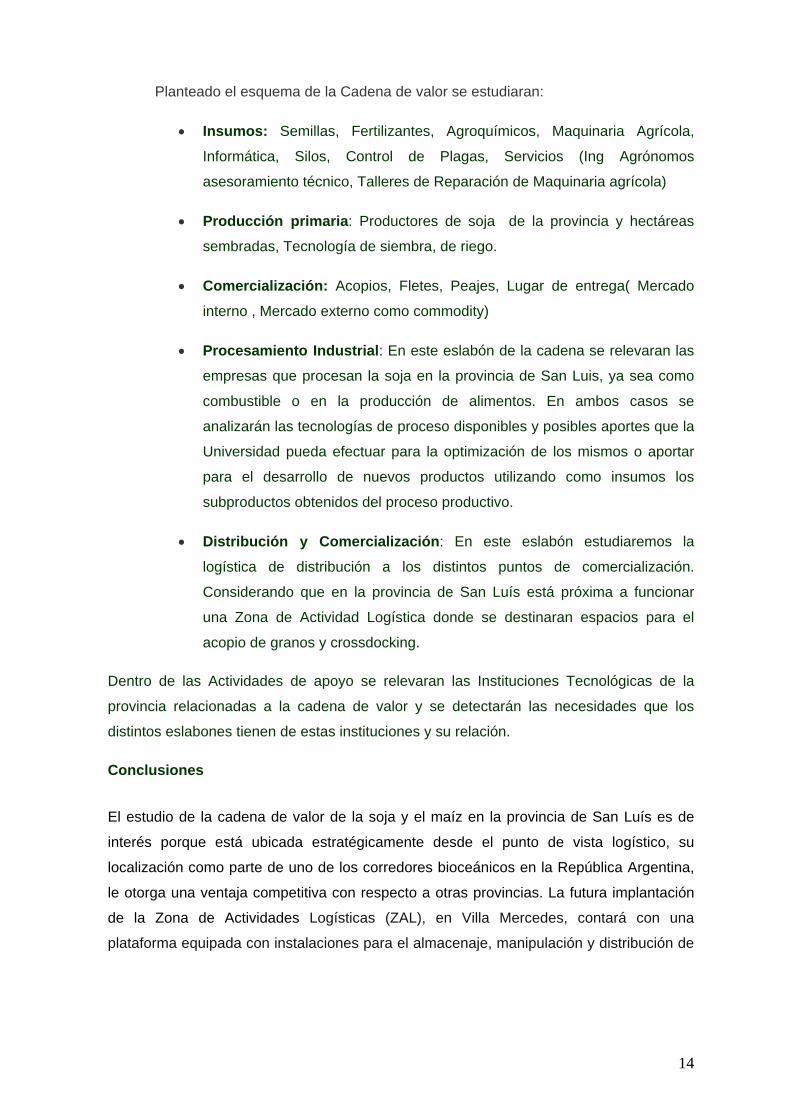

Figura 3: Rendimiento de soja bajo riego en San Luís, según división política, para los años 2002-2004.

Figuras 4 y 5: Superficie de soja bajo riego sembrada en San Luis (figura 4) y rendimiento medio (figura 5) de tres campañas agrícolas, en función del sistema de siembra adoptado (SD: siembra directa; SC: siembra convencional)”.

Cadena de valor12

En cada una de las actividades que organizadas de forma correcta, definen un secuencia,

podemos identificar una recepción de insumos, en el ingreso, en donde se agrega valor y

al final de las misma se entrega un producto definido como nuevo. Si nos concentramos

en los granos, podemos establecer que antes de sembrar la semilla, nos encontramos

con algunas etapas ligadas a la investigación y desarrollo (I+D), el uso de insumos

fabricados en el país y en el exterior y al planeamiento, entre otras. Luego de éstas,

continúan otras etapas relacionadas con las fases culturales en la tierra, de cosecha, de

transporte y almacenamiento, de acondicionamiento, etc. Una vez obtenido el producto,

ingresa a un procedimiento de transformación (molino, por ejemplo) y allí inicia un

proceso de flujo de objeto. El resultado de esto, se empaca, transporta y distribuye hacia

los diferentes centros de comercialización. Realizándose, entonces, un flujo de bienes y

servicios, y al mismo tiempo, otro de dinero e información, ingresando en cada una de las

etapas del proceso.

12 Manuel Alvarado Ledesma, “Marketing Agroindustrial, la cadena de valor en los agronegocios”, Ed. Ariel, 2005

12

Entendemos por una cadena o trama tal como se menciona al comienzo del trabajo, a

una serie de eslabones que centran sus actividades en la producción de un producto. En

cada eslabón participan un grupo de actores económicos que realizan actividades

similares, con procesos de generación de valor similares, derechos propietarios sobre un

producto o servicio en un estado de valor definido y, transfieren este producto a los

mismos clientes, al mismo tiempo que reciben insumos de los proveedores.

En todas las empresas, el proceso de generación de valor, tiene aspectos comunes, a

pesar que en cada una se presenten diferencias particulares relacionadas al contexto en

donde se desenvuelven.

En cada eslabón participan distintos procesos de generación/agregación de valor, que

cambian mediante los procesos de innovación. Los eslabones interactúan entre sí,

intercambiando entre ellos productos, servicios, recursos, dinero, e información

generando fuentes de ventajas competitivas. En la visión de la cadena la secuencia de

clientes finaliza en un cliente final.

Podremos estructurar de una mejor manera una cadena agroindustrial en la medida que

sus integrantes trabajen juntos en condiciones de seguridad para negociar con otros

miembros de la cadena, con objetivos estratégicos y dispuestos a compartir riesgos,

concentrados en la demanda obtenida del flujo de información que llega del consumidor,

comprometidos con la calidad del producto- tamaño, color, textura, composición y

disponibilidad-, procesamiento y distribución.

“El concepto de cadena de valor es análogo al Sistema HACCP- Análisis de riesgo y

puntos críticos de Control”13- para reducir los peligros de la seguridad de los alimentos. La

base del HACCP es la prevención de riesgos mediante la detección de peligros Físicos,

Químicos y Biológicos en un proceso de producción que permite mediante técnicas

determinar los puntos críticos de control. Haciendo una analogía con la cadena de valor,

sus integrantes deben identificar primero los objetivos comunes de beneficio mutuo, y

determinar los puntos críticos de control para lograrlos.

De la misma forma que cuando en un proceso productivo se identifican los puntos críticos

de control, en una cadena de valor es necesario incluir aquellos eslabones que estén

relacionados con estos puntos críticos de control.

Adoptando este criterio de análisis se obtiene una visión más integradora que permite

detectar cuellos de botella, eslabones críticos, alternativas de solución formando alianzas

estratégicas entre los actores que participan en la cadena. 13 Iglesias Daniel Humberto, “Cadenas de Valor como Estrategia: Las Cadenas de Valor en el Sector Agroalimentario”, INTA-EEAAnguil, febrero 2002.

13

Además se puede estimular el crecimiento de la economía regional, mediante la

identificación de políticas públicas que lo promuevan, análisis y optimización de sistemas

logísticos de distribución y comunicación, Seguridad alimentaría, Trazabilidad y Desarrollo

de nuevos mercados.

Basándonos en la analogía con el Sistema HACCP- se estudiaran los eslabones que

componen la cadena de valor de la soja y el maíz en la provincia de San Luís. Esta

metodología permitirá determinar cuales son los eslabones débiles de la cadena y los

fuertes-governance-, como también aquellos eslabones que no se encuentran dentro de

la provincia.

Para el análisis de la cadena de valor se consideraran cuatro categorías principales:

◊ Actividades básicas: se refieren a actividades vinculadas en forma directa a la

creación física del producto, venta y transferencia hacia los consumidores.

Comprende la producción primaria, industrialización, comercialización, distribución

y consumo;

◊ Actividades de soporte: representadas por el abastecimiento de insumos,

dotación de servicios, provisión de maquinarias y equipos, entre otros.

◊ Actividades de apoyo estratégicos: vinculadas a actividades que tienen

impacto sobre la competitividad y están relacionadas con la estructura

organizacional, gestión y apropiación tecnológica

◊ Condicionantes macroeconómicas y de otras naturaleza. Son factores

exógenos a la cadena donde las políticas monetarias, fiscales, cambiarias influyen

fuertemente en los resultados de las empresas integrantes de la cadena de valor.

14

Planteado el esquema de la Cadena de valor se estudiaran:

• Insumos: Semillas, Fertilizantes, Agroquímicos, Maquinaria Agrícola,

Informática, Silos, Control de Plagas, Servicios (Ing Agrónomos

asesoramiento técnico, Talleres de Reparación de Maquinaria agrícola)

• Producción primaria: Productores de soja de la provincia y hectáreas

sembradas, Tecnología de siembra, de riego.

• Comercialización: Acopios, Fletes, Peajes, Lugar de entrega( Mercado

interno , Mercado externo como commodity)

• Procesamiento Industrial: En este eslabón de la cadena se relevaran las

empresas que procesan la soja en la provincia de San Luis, ya sea como

combustible o en la producción de alimentos. En ambos casos se

analizarán las tecnologías de proceso disponibles y posibles aportes que la

Universidad pueda efectuar para la optimización de los mismos o aportar

para el desarrollo de nuevos productos utilizando como insumos los

subproductos obtenidos del proceso productivo.

• Distribución y Comercialización: En este eslabón estudiaremos la

logística de distribución a los distintos puntos de comercialización.

Considerando que en la provincia de San Luís está próxima a funcionar

una Zona de Actividad Logística donde se destinaran espacios para el

acopio de granos y crossdocking.

Dentro de las Actividades de apoyo se relevaran las Instituciones Tecnológicas de la

provincia relacionadas a la cadena de valor y se detectarán las necesidades que los

distintos eslabones tienen de estas instituciones y su relación.

Conclusiones

El estudio de la cadena de valor de la soja y el maíz en la provincia de San Luís es de

interés porque está ubicada estratégicamente desde el punto de vista logístico, su

localización como parte de uno de los corredores bioceánicos en la República Argentina,

le otorga una ventaja competitiva con respecto a otras provincias. La futura implantación

de la Zona de Actividades Logísticas (ZAL), en Villa Mercedes, contará con una

plataforma equipada con instalaciones para el almacenaje, manipulación y distribución de

15

productos y concentrará operadores y empresas de servicios relacionadas con el

transporte nacional e internacional, con posibilidades de intercambio modal14.

Esto sumado al desarrollo empresarial motivado por las inversiones de empresas

multinacionales en el sector (como por ejemplo la anunciada inversión de Cargill en la

planta Glucovil, en Villa Mercedes), y además a partir de la Formulación del Plan maestro

de Biocombustibles de la provincia que establece lineamientos para una producción

sustentable de cultivos tendientes a la obtención de materias primas destinadas al

abastecimiento de futuras plantas generadoras de Biocombustibles. La provincia cuenta

en la actualidad con dos plantas instaladas, y una tercera que es un emprendimiento de

un grupo de 5 productores lideres de San Luis Capital., lo que muestra una iniciativa de

empresarios rurales comparada con las otras dos que son empresarios no rurales. En el

caso de estos productores, no solo transformaran la soja en biodiesel sino que el

subproducto lo utilizarán para alimentación de hacienda.

Se prevén también fuertes inversiones en desarrollo de cultivos alternativos para producir

el biodiesel como son la Colza y la Jatropha Curcas. Con respecto a la última mencionada

la empresa Biodiesel Puntano S.R.L., que se instalará en Candelaria para producir

biodiesel a partir de este cultivo, destinará a este emprendimiento U$S 400.000, y

comenzará en Septiembre a armar un vivero de 50 ha., para plantar los primeros 1000

plantines que llegaran desde el norte del país15.

En este contexto, es interesante estudiar todos los eslabones de la cadena de valor

identificando las actividades relevantes en la provincia y el impacto de esas actividades

en el Medio Ambiente y en el Desarrollo Local Regional.

14 Entrevista Ministra de Infraestructura provincial Graciela Corvalán, Diario La Nación, Martes 19 de Agosto de 2008 15 El Diario de la República, Domingo 3 de Agosto de 2008, San Luis

16

Completar FODA!!!!!!!!!!