IG UNRN 2da parte blue -...

24

1 Impuesto a las Ganancias Tercera Categoría – Beneficiarios del exterior SEDE ANDINA- UNRN Tercera Categoría Son Ganancias que se determinan en función al sujeto y no al objeto, salvo excepciones. Art. 49 incisos c) y d): actividades de comisionistas, rematador, consignatarios y demás axiliares de comercio no incluidos en la cuarta categoría Loteos con fines de urbanización y edificación conforme la ley 13.513 Cuando una sociedad o sujeto empresa obtiene un resultado, cualquiera sea su fuerte: alquiler, interés, honorarios profesionales), será siempre de 3ra cat. No se requiere cumplimientos de requisitos de permanencia de la fuente productora, habilitación y periodicidad de la misma.

Transcript of IG UNRN 2da parte blue -...

1

Impuesto a las GananciasTercera Categoría – Beneficiarios

del exterior

SEDE ANDINA- UNRN

Tercera Categoría Son Ganancias que se determinan en función al sujeto y no al

objeto, salvo excepciones. Art. 49 incisos c) y d): actividades de comisionistas,

rematador, consignatarios y demás axiliares de comercio no incluidos en la cuarta categoría

Loteos con fines de urbanización y edificación conforme la ley 13.513

Cuando una sociedad o sujeto empresa obtiene un resultado, cualquiera sea su fuerte: alquiler, interés, honorarios profesionales), será siempre de 3ra cat.

No se requiere cumplimientos de requisitos de permanencia de la fuente productora, habilitación y periodicidad de la misma.

2

Rentas incluidasa) Las obtenidas por responsables incluidos en

artículo 69 de la Ley. (Tasa 35%)b) Todas las que deriven de cualquier otra clase de

sociedades o de empresas unipersonalesc) Las derivadas de la actividad de comisionista,

rematador, consignatario y demás auxiliares de comercio no incluidos expresamente en la cuarta categoría.

d) Las derivadas de loteos con fines de urbanización; y de la edificación y enajenación de inmuebles bajo el régimen de la Ley Nº 13.512.

Rentas incluidas (cont).e) Las derivadas de fideicomisos en los que el

fiduciante posea la calidad de beneficiario, excepto fideicomisos financieros o cuando el fiduciante-beneficiario sea un sujeto comprendido en el título V.

f) Las demás ganancias no incluidas en otras categorías.

Cuando la activididad profesional incluída en art. 79 se complemente con una explotación comercial se considerará como ganancia de la tercera categoría.

3

Sujetos artículo 69 Determinan el resultado y aplican tasa de impuesto

del 35 %Enumeración Sociedades Anónimas y las Sociedades en comandita

por acciones, en la parte corresp. a los socios comanditarios, constituidas en el país.

Las SRL, las sociedades en comandita simple, constituidas en el país.

Las asociaciones civiles y fundaciones. Las sociedades de economía mixta, por la parte de

las utilidades no exentas del impuesto.

Sujetos artículo 69 Cont. Las entidades y organismos a que se refiere el

artículo 1º de la ley 22.016. Los fideicomisos conforme a las disposiciones de la

Ley 24.441, excepto aquellos en los que el fiduciante posea la calidad de beneficiario. La excepción no será de aplicación en los casos de fideicomisos financieros o cuando el fiduciante -beneficiario sea un sujeto comprendido en el Título V.

Los fondos comunes de inversión constituidos en el país, no comprendidos en el primer párrafo del artículo 1º de la Ley 24.083 y sus modificaciones.

Sucursales de empresas extranjeras

4

Esquemas de liquidación Contribuyentes que practican balance en forma

comercial: Resultado del Balance Comercial + ganancias gravadas no contabilizadas + gastos contabilizados cuya deducción no admite la

ley - ganancias no alcanzadas o exentas + - ajuste x inflación impositivo = Resultado Impositivo

Esquemas de liquidación (cont.) Contribuyentes que no practican balance en forma

comercial: Total de ventas, incluidos retiros de mercaderías para

uso propio - Costo de las mercaderías

Existencia inicial + Compras – Existencia Final = Costo

- Gastos y otras deducciones admitidas por ley + - ajuste por inflación impositivo Igual: Resultado Impositivo.

5

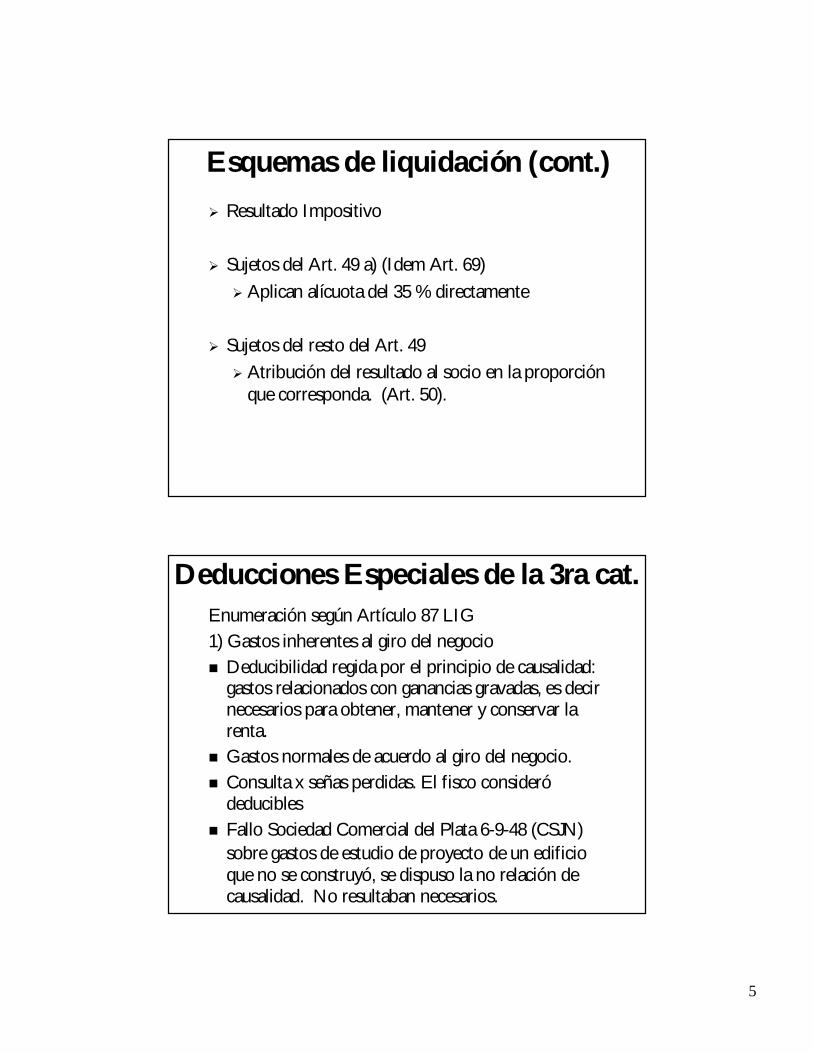

Esquemas de liquidación (cont.) Resultado Impositivo

Sujetos del Art. 49 a) (Idem Art. 69) Aplican alícuota del 35 % directamente

Sujetos del resto del Art. 49 Atribución del resultado al socio en la proporción

que corresponda. (Art. 50).

Deducciones Especiales de la 3ra cat.Enumeración según Artículo 87 LIG1) Gastos inherentes al giro del negocio Deducibilidad regida por el principio de causalidad:

gastos relacionados con ganancias gravadas, es decir necesarios para obtener, mantener y conservar la renta.

Gastos normales de acuerdo al giro del negocio. Consulta x señas perdidas. El fisco consideró

deducibles Fallo Sociedad Comercial del Plata 6-9-48 (CSJN)

sobre gastos de estudio de proyecto de un edificio que no se construyó, se dispuso la no relación de causalidad. No resultaban necesarios.

6

Deducciones Especiales de la 3ra cat.2) Castigos y previsiones contra malos créditos En cantidades justificables, y de acuerdo con los usos y

costumbres del ramo. Decreto reglamentario dispone: (art. 133 a 136) Opción entre:

Cargo directo a resultadosFondo de previsión:

Requisitos para su cómputo

Deducciones Especiales de la 3ra cat.2) Castigos y previsiones contra malos créditos Requisitos para su cómputo Deberán Justificarse Corresponder al ejercicio en que se produzcan Indices de incobrabilidad (enumeración taxativa)

Verificación del crédito en concurso preventivo

Declaración de quiebra del deudor

Desaparición fehaciente del deudor

Iniciación de acciones judiciales tendientes al cobro

Paralización manifiesta de operaciones

Prescripción

7

Deducciones Especiales de la 3ra cat.

2) Castigos y previsiones contra malos créditos

Créditos de escasa significación, requisitos Menores a $ 5.000 (Res. Gral. 1693 AFIP)

Morosidad mayor a 180 días

Notificación fehaciente de reclamo de pago al deudor

Corte de servicios o dejar de operar (no aplica a servicio de provisión de agua potable)

Deducciones Especiales de la 3ra cat.2)Castigos y previsores contra malos créditos Fondo de previsión. Opción

Se constituye sobre la base del porcentaje promedio de quebrantos producidos en los 3 últimos ejercicios, incluido el de su constitución, con relación al saldo de créditos al inicio de cada uno de los ejercicios mencionados.

Los malos créditos se imputan contra dicho fondo

Si arroja defecto de previsón: Pérdida Deducible

Si arroja exceso de previsón: Ganancia Gravada

Sumas recuperadas y ya deducidas:Se gravan en el año fiscal de recupero

8

Deducciones Especiales de la 3ra cat.2) Malos créditos - Jurisprudencia: Cheques sin fondos: Cigna José TFN Sala A 8-8-74

No inicio de gestiones: Frabega E. CSJN 16-4-46

Ejecución judicial, no necesaria : Cristalli Pablo CamFed.Rosario 18-9-56

Justificación: Omni SA TFN Sala C 21-10-88

Justificación: Río de la Plata TV TFN A 22-12-1980

Concurso Preventivo: Inmobal Nutrer: TFN Sala A 20-9-02

Otros Indices: Banco Francés TFN Sala A 1-10-2001, y Bridgestone Arg. TFN Sala D 26-3-2001

Deducciones Especiales de la 3ra cat.3) Sumas destinadas a reservas matemáticas por

compañías de seguros, de capitalización y similares4) Comisiones y gastos incurridos en el extranjero En cuanto resulten justos y razonables Debida acreditación (verificabilidad) Relación de Causalidad Jurisprudencia:

The Yorkshire Insuranre Company Ltda: 26-9-74 Cámara Federal (gs no acreditados)

Lepetit Química: CSJN 7-1-74 (Necesaria demostración) First National City Bank 13-9-74 Cam. Federal (gs. Adm en

exterior: no acreditados e innecesarios.

9

Deducciones Especiales de la 3ra cat.5) Gastos y contribuciones a favor del personal Conceptos Asistencia sanitaria, Ayuda escolar y cultural Subsidios a clubes deportivos Todo gastos de asistencia para empleados. Aguinaldos y gratificaciones Requisitos (art. 145 DR) Pago dentro de los plazos fijados para la presentación de la

declaración jurada, o Pago en el ejercicio en que se abone Aprobadas por asamblea (fallo Industrias Llave TFN 20-5-

65)

Deducciones Especiales de la 3ra cat.6) Aportes de empleadores a planes de seguro de retiro

privados Límite $ 1261,16 por empleado.

7) Gastos de representación Debidamente acreditados Límite del 1,5% de las remuneraciones pagadas al

personal Concepto: Art. 141:

Aquellos destinados para su representación fuera de las oficinas encaminados a mantener o mejorar su posición de mercado

Incluye: viajes, agasajos y obsequios que correspondan a dichosfines

No son Gs Representación los gastos dirigidos a la masa de consumidores potenciales, tales como publicidad, viáticos y gastos de movilidad

10

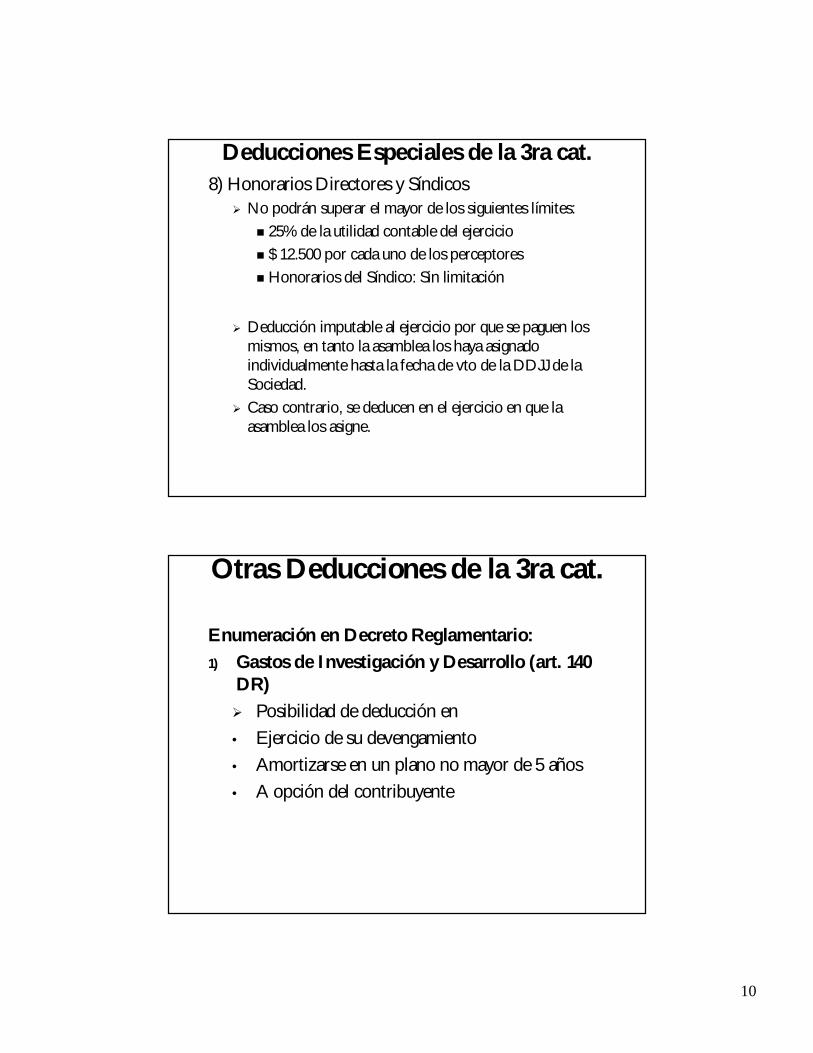

Deducciones Especiales de la 3ra cat.8) Honorarios Directores y Síndicos

No podrán superar el mayor de los siguientes límites: 25% de la utilidad contable del ejercicio $ 12.500 por cada uno de los perceptores Honorarios del Síndico: Sin limitación

Deducción imputable al ejercicio por que se paguen los mismos, en tanto la asamblea los haya asignado individualmente hasta la fecha de vto de la DDJJ de la Sociedad.

Caso contrario, se deducen en el ejercicio en que la asamblea los asigne.

Otras Deducciones de la 3ra cat.

Enumeración en Decreto Reglamentario:1) Gastos de Investigación y Desarrollo (art. 140

DR) Posibilidad de deducción en• Ejercicio de su devengamiento• Amortizarse en un plano no mayor de 5 años• A opción del contribuyente

11

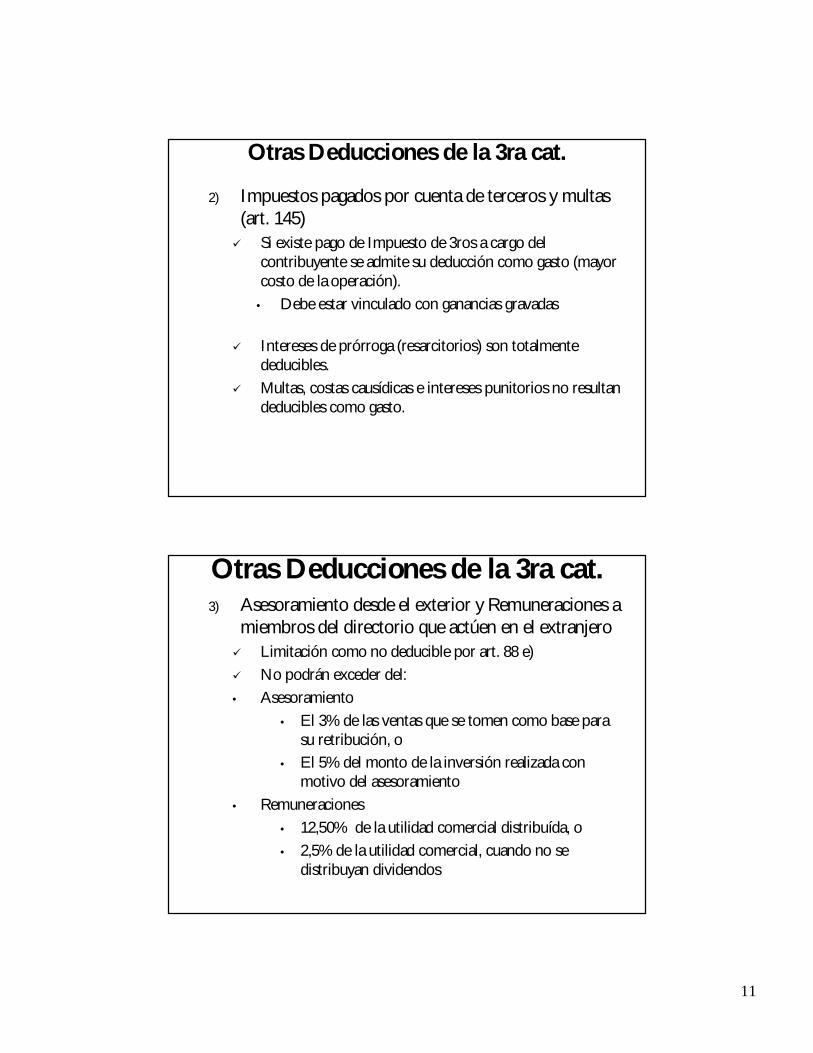

Otras Deducciones de la 3ra cat.

2) Impuestos pagados por cuenta de terceros y multas (art. 145) Si existe pago de Impuesto de 3ros a cargo del

contribuyente se admite su deducción como gasto (mayor costo de la operación).

• Debe estar vinculado con ganancias gravadas

Intereses de prórroga (resarcitorios) son totalmente deducibles.

Multas, costas causídicas e intereses punitorios no resultan deducibles como gasto.

Otras Deducciones de la 3ra cat.3) Asesoramiento desde el exterior y Remuneraciones a

miembros del directorio que actúen en el extranjero Limitación como no deducible por art. 88 e) No podrán exceder del:• Asesoramiento

• El 3% de las ventas que se tomen como base para su retribución, o

• El 5% del monto de la inversión realizada con motivo del asesoramiento

• Remuneraciones • 12,50% de la utilidad comercial distribuída, o• 2,5% de la utilidad comercial, cuando no se

distribuyan dividendos

12

Bienes de Cambio. Valuación de Existencias

Norma aplicable Art. 52 a 57 L y 74 a 83 DR Mercaderías de Reventa: Costo de última compra en efectuada durante los 2

últimos meses. De no existir, costo de última compra durante el año,

ajustado al cierre del ejercicio. De no existir compras durante el año, costo al cierre del

ejercicio anterior, ajustado de corresponder

Deben tomarse precios correspondientes a operaciones de contado y sobre volúmenes normales de compra.

Bienes de Cambio. Valuación de Existencias

Productos elaborados: Precio de última venta en efectuada durante los 2

últimos meses, menos: Margen de utilidad contenido en precio Gastos de Venta contenido en el precio

De no existir, ídem sobre precio de última venta durante el año, ajustado al cierre del ejercicio.

De no existir ventas durante el año: Precio de Venta a fecha de cierre, menos: Margen de utilidad contenido en precio Gastos de Venta contenido en el precio

13

Bienes de Cambio. Valuación de Existencias

Productos elaborados. Cont: Cuando se lleven sistemas de costos, se considera

sistema aplicable a mercaderías de reventa, considerando como fecha de compra el momento de la finalización de la elaboración del bien.

Productos en curso de elaboración Idem productos elaborados, y se aplica % de grado

de avance.

Bienes de Cambio. Valuación de Existencias

Hacienda: Cría: Costo estimativo por revaluación anual. (Art.

53). Invernada: precio de plaza a fecha de cierre Cereales, oleaginosas, frutas.• Con cotización: Cotización al cierre• Sin cotización: Precio de venta menos gastos de

venta a fecha de cierre de ej. Sementeras• Al valor de las inversiones efectuadas actualizadas al

cierre del ejercicio.

14

Bienes de Cambio. Valuación de Existencias

Otras consideraciones: Deben llevarse inventarios en forma detallada respecto

de la existencia de cada artículo con su respectivo precio

No se permiten deducciones en forma global, por reservas generales para fluctuaciones de precios o contingencias de otro orden

Opción Costo en Plaza. Art. 56. Debe probarse e informarse a DGI Aplicable a todas las existencias

Retiro de Mercaderías para uso personal Se realizan a precio de mercado

Enajenación de bienes Normas previstas en artículos 58 y siguientes Criterio general: Precio de Venta menos costo computable Costo computablea. Bienes Muebles Amortizables:

Bienes Adquiridos: costo de adquisición actualizado, neto de amortizaciones

Bienes elaborados: costo de cada inversión, neto de amortizaciones, más costo del terreno adquirido

Bienes de cambio que se afecten como bienes de uso: idem bienes adquiridos, pero asignando el valor en inventario inicial del ejercicio de su afectación como bien de uso

15

Enajenación de bienes

b. Bienes Intangibles Valor de compra neto de amortizaciones, siempre que

se haya admitido su deducción.

c. Acciones, cuotas o participaciones sociales: Costo de adquisición En todos los casos y sin admitir prueba en contrario,

los bienes enajenados correspodnen a las adquisiciones más antiguas de su misma especie y calidad

Enajenación de bienes

d. Títulos Públicos, bonos, y demás títulos valores El costo a imputar será igual al valor impositivo

que se les hubiera asignado en el inventario inicial.

e. Otros bienes El costo computable será el costo de adquisición

16

Amortizaciones Un bien es amortizable cuando el mismo está sujeto a

desgasto o agotamiento con motivo de su utilización en la actividad gravada del contribuyente.

Bienes Muebles: % de vida útil estimada Vida útil: No se dispone en la norma, excepto inmuebles.

Deberá estimarse de acuerdo a las características del bien. El fisco ha estimado antiguamente vidas útiles Ejercicios no anuales: Deberán computarse en proporcionalmente al período que

corresponda el respectivo ejercicio no anual. RG 1297 de DGI

Amortizaciones

Altas o bajas de bienes muebles• Podrá computarse la amortización en forma proporcional.

Bienes Inmuebles Se aplican comentarios vistos en primera cat. (2% anual, o

0,5 % por trimestre a partir del trimestre de alta)

Amortizaciones extraordinarias Deducción no prevista en la norma, salvo pérdidas

extraordinarias por caso fortuito o fuerza mayor No se permite cambio de criterio de amortización

17

Amortizaciones Desuso. Opción entre Seguir amortizando anualmente el bien, o Imputar la

diferencia entre el importe no amortizado y el precio de venta, cuando ésta se realice.

Venta y reemplazo (art. 67 LIG) Opción de imputar la ganancia de la enajenación

afectándola al costo de un nuevo bien. En tal caso la amortización se practica sobre el valor

disminuido en el importe de la ganancia afectada. Se aplica también a inmuebles, 2 años de antig. Procede cuando entre la venta y el reemplazo se

efectúen dentro de un año.

Disposición de fondos a favor de 3ros.

Presunción de ganancia presunta equivalente a tasa de interés del BNA con capitalización anual. (art. 73 LIG)

Aplica sobre toda disposición de fondos o bienes efectuados a terceros parte de sujetos Art. 69, y que no responda a operaciones realizadas en interés de la empresa.

No aplica sobre entregas de fondos a socios de SRL. No aplica sobre sumas anticipadas a Directores,

Síndicos y miembros de consejo de vigilancia, en tanto no excedan los importes asignados por la asamblea en concepto de honorarios.

18

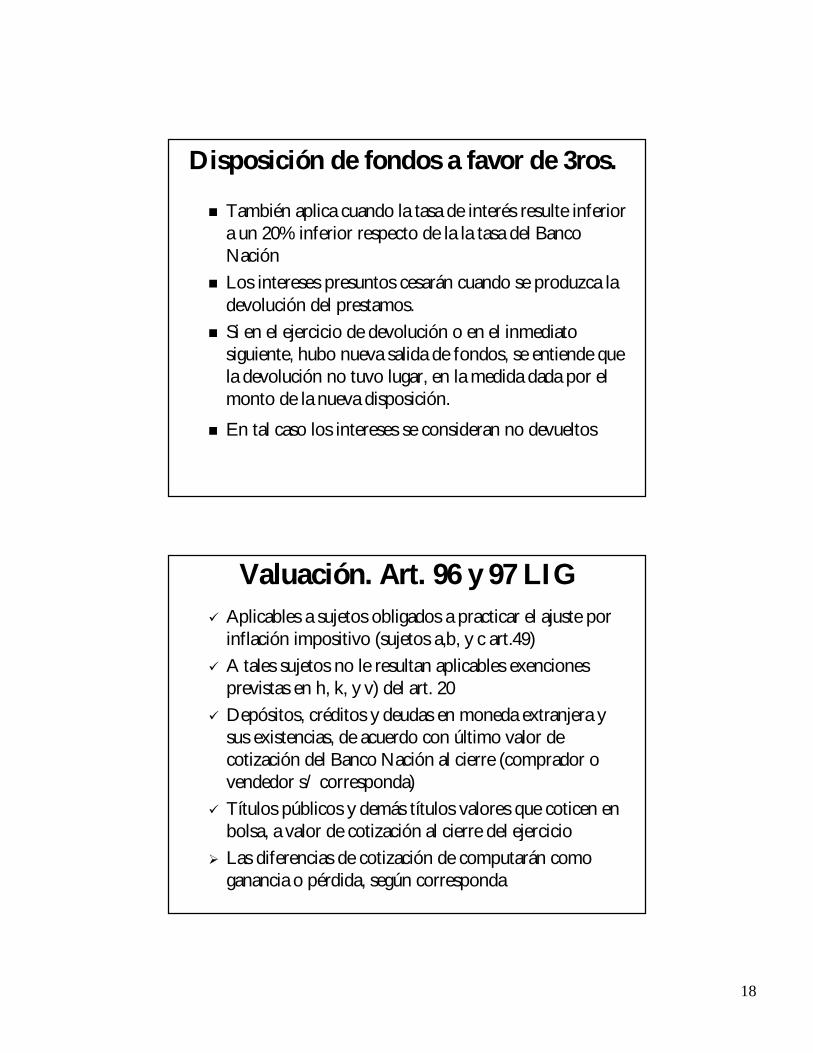

Disposición de fondos a favor de 3ros.

También aplica cuando la tasa de interés resulte inferior a un 20% inferior respecto de la la tasa del Banco Nación

Los intereses presuntos cesarán cuando se produzca la devolución del prestamos.

Si en el ejercicio de devolución o en el inmediato siguiente, hubo nueva salida de fondos, se entiende que la devolución no tuvo lugar, en la medida dada por el monto de la nueva disposición.

En tal caso los intereses se consideran no devueltos

Valuación. Art. 96 y 97 LIG Aplicables a sujetos obligados a practicar el ajuste por

inflación impositivo (sujetos a,b, y c art.49) A tales sujetos no le resultan aplicables exenciones

previstas en h, k, y v) del art. 20 Depósitos, créditos y deudas en moneda extranjera y

sus existencias, de acuerdo con último valor de cotización del Banco Nación al cierre (comprador o vendedor s/ corresponda)

Títulos públicos y demás títulos valores que coticen en bolsa, a valor de cotización al cierre del ejercicio

Las diferencias de cotización de computarán como ganancia o pérdida, según corresponda

19

Beneficiarios del Exterior

Beneficiarios del Exterior – ConceptoSon aquellos sujetos que: perciban ganancias en el extranjero directamente o por

medio de un mandatario en el país que luego le gire los mismos o,

perciban ganancias sin acreditar residencia estable en el país

Sujetos a imposición sobre la base de un sistema de bases o rentas presuntas

Sobre dicha base se aplica la alícuota del 35% Sistema de retención en la fuente (deudor local retiene

cuando paga) Retención reviste carácter de pago único y definitivo No se retiene sobre dividendos o utilidades

distribuidas por sujetos Art. 69.

20

Beneficiarios del Exterior –Presunciones

Presunciones aplicables. Artículo 93a. Transferencia de Tecnología cumplimenten con

requisitos de la LTT al momento del pago: 1) 60% por servicios de asistencia técnica 2) 80% por prestaciones derivadas en cesiones

de derechos o licencias.b. El 35% por la explotación en el país de derechos de

autor, siempre que se encuentren inscriptos en la DNDA, y cumplan supuestos mencionados en artículo 20 LIG

Beneficiarios del Exterior –Presunciones

c. Intereses o retribuciones por créditos, préstamos o colocaciones de fondos de cualquier naturaleza obtenidas en el extranjero:

1. El 43% cuando el tomador del préstamo sea:a. una entidad financiera (Ley 21.526),b. Se trate de importación de bienes muebles,

(excepto automóviles)c. Cuando tomador sea sujeto empresa y el acreedor

sea un banco no radicado en “Paraísos Fiscales”2. El 100% cuando tomador sea sujeto empresa,

excepto entidades L. 21.526, y el acreedor no cumpla con condición 1C. (Bancos, casas matrices u otros sujetos radicados en paraísos fiscales).

21

Beneficiarios del Exterior – Presuncionesd. El 70% de sumas pagadas por sueldos, honorarios a

personas que actúen como intelectuales, técnicos, profesionales, artistas no incluidos en b) deportistas y otras actividades personales

e. El 40% por pagos por locaciones de cosas muebles efectuadas por locadores del extranjeros.

f. El 60% por pagos por alquileres de inmuebles ubicados en el país.

g. El 50% por pagos por transferencia onerosa de bienes situados en el país, pertenecientes a sujetos del exterior.

h. El 90% de las sumas pagadas por los restantes conceptos no previstos en puntos anteriores. (Residual)

Beneficiarios del Exterior –Presunciones

En los casos F) y G), existe la opción de determinar la ganancia deduciendo del precio bruto los gastos realizados en el país para obtener, mantener y conservar tales ganancias, y demás deducciones admitidas por la LIG

No se aplica retención sobre utilidades distribuidas respecto de sujetos empresa locales a titulares beneficiarios del exterior.

22

Benef. del Exterior – Ingreso del Impuesto

Normativa aplicable: Res. Gral. 739 AFIP Importes sujetos a Retención.• Pago del impuesto a cargo del sujeto pagador, la

retención se calculará sobre el monto que resulte de acrecentar esa ganancia con el importe del respectivo gravamen que se haya tomado a cargo.

• Moneda a considerar: Pesos al tipo de cambio de la efectiva negociación contado de las divisas destinadas para el pago de la ganancia al beneficiario del exterior.

Benef. del Exterior – Ingreso del Impuesto

Agentes de Retención: Sujeto ordenante del pago Sujeto Intermediario (Entidad Financiera o Representantes

del Exterior). Momento de la retención = momento del pago Plazo para su ingreso

Conforme RG 738 AFIP en forma quincenal Sujetos ordenantes deben acreditar ante el

intermediario que: Conceptos sujetos o no a retención y si se hacen cargo de la

misma. Ingreso del impuesto, de corresponder.

23

Impuesto de Igualación

Régimen de Retención Art. 69.1

Cuando sujetos Art. 69 distribuyan dividendos que: superen las ganancias determinadas según LIG, acumuladas al cierre del ejercicio inmediato anterior a la fecha

de dicho pago o distribución, deberán retener con carácter de pago único y definitivo, el 35%

sobre el referido excedente.

Tiene carácter de pago único y definitivo.

Retención Impuesto sobre intereses de deudas

Artículo 81, inciso a) último párrafo Cuando sujetos empresa (art. 49) excepto Bancos, paguen

intereses de deudas, a sujetos no residentes que las controlen, excepto sujeto art. 93 C2, (residentes en paraísos fiscales) deberán practicar sobre los mismos una retención del 35%.

Aplica sólo sobre intereses No resulta aplicable sobre Fideicomisos Financieros (Art.

121.1 DR). Tiene el carácter de pago a cuenta Norma complementaria: RG 500 AFIP. Tener en cuenta aplicación de Convenios de doble

imposición.

///

24

Impuesto a las Ganancias

Aclaraciones Dudas

?