IAS 11

32

-

Upload

samuel-alberto-mantilla-blanco -

Category

Documents

-

view

215 -

download

0

description

Contratos de construcción

Transcript of IAS 11

1. Implicaciones de negocio

2. IAS 11 (NIC 11)

3. IFRIC 15 – Acuerdos para la construcción de inmueble

4. IFRS para PYMES

SAMantilla.com / Mayo 2011

1. La oportunidad del reconocimiento de los ingresos ordinarios del negocio y de los costos del contrato en el estado de ingresos comprensivos (estado de resultado integral) afecta la utilidad o pérdida del contratista.

SAMantilla.com / Mayo 2011

2. La naturaleza de los contratos de construcción a menudo es de largo plazo: El contrato se puede acordar en un período contable;

La actividad de la construcción puede darse en otro(s) período(s);

El contrato puede ser completado en un tercer período.

Algunos contratos pueden ser terminados en un período; y ninguno en el siguiente.

SAMantilla.com / Mayo 2011

3. El efecto del IAS 11 es reconocer la utilidad del contrato cuando se realiza el trabajo, más que al completar el contrato. Las pérdidas esperadas se reconocen

inmediatamente.

SAMantilla.com / Mayo 2011

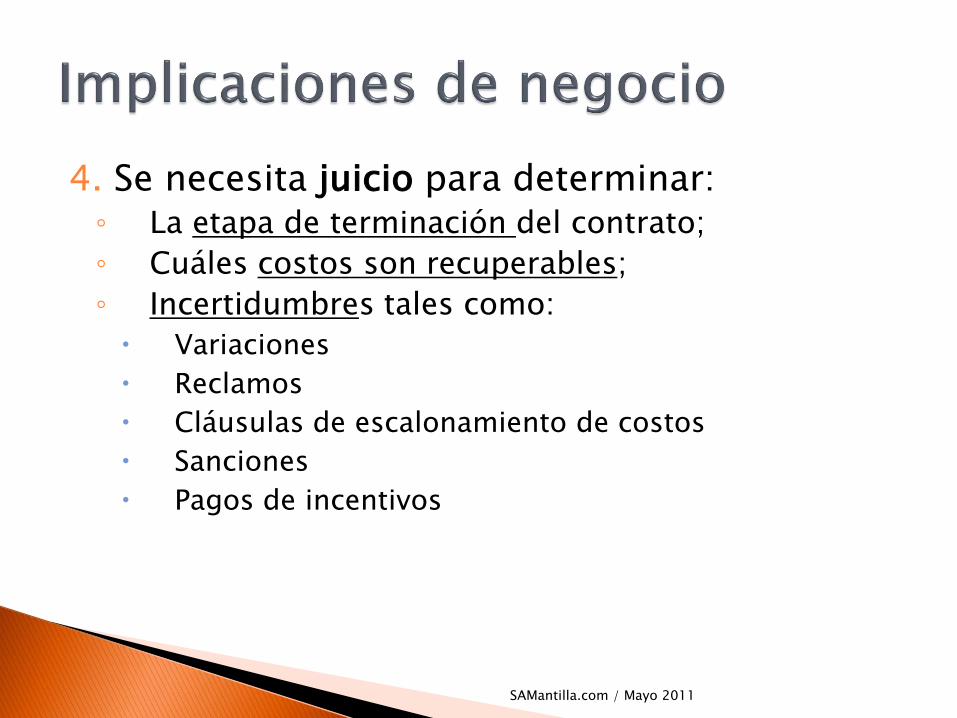

4. Se necesita juicio para determinar:◦ La etapa de terminación del contrato;

◦ Cuáles costos son recuperables;

◦ Incertidumbres tales como:

Variaciones

Reclamos

Cláusulas de escalonamiento de costos

Sanciones

Pagos de incentivos

SAMantilla.com / Mayo 2011

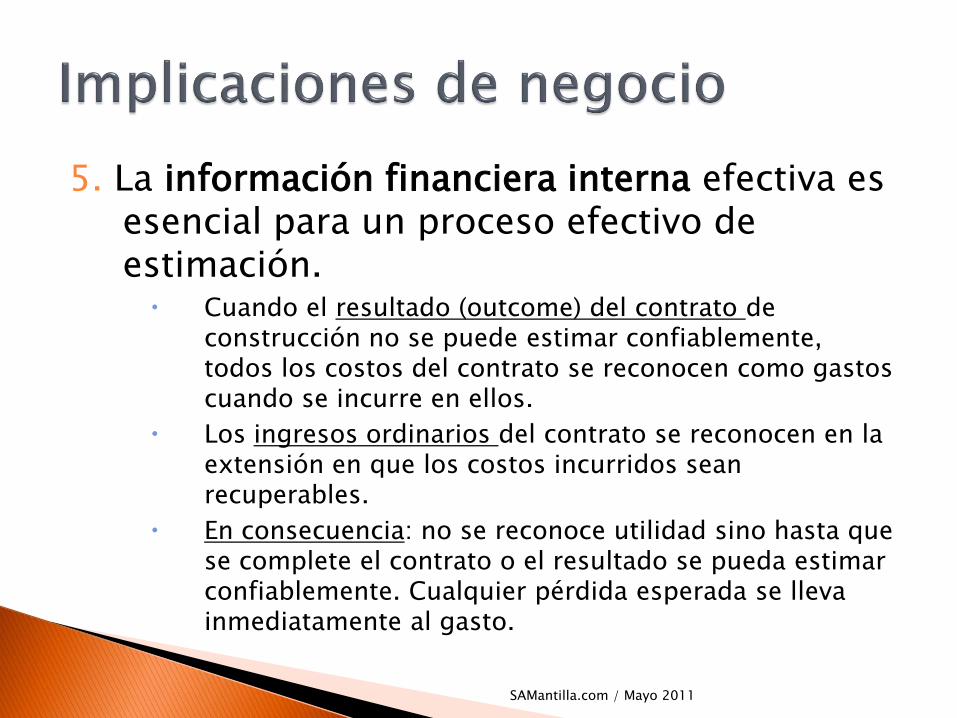

5. La información financiera interna efectiva es esencial para un proceso efectivo de estimación. Cuando el resultado (outcome) del contrato de

construcción no se puede estimar confiablemente, todos los costos del contrato se reconocen como gastos cuando se incurre en ellos.

Los ingresos ordinarios del contrato se reconocen en la extensión en que los costos incurridos sean recuperables.

En consecuencia: no se reconoce utilidad sino hasta que se complete el contrato o el resultado se pueda estimar confiablemente. Cualquier pérdida esperada se lleva inmediatamente al gasto.

SAMantilla.com / Mayo 2011

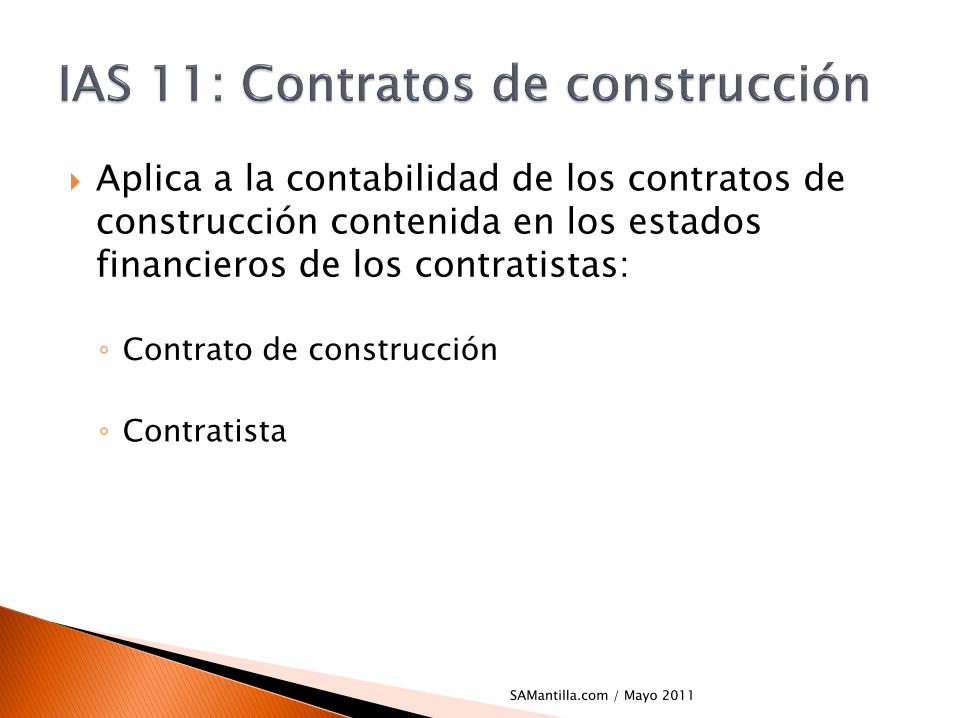

Aplica a la contabilidad de los contratos de construcción contenida en los estados financieros de los contratistas:

◦ Contrato de construcción

◦ Contratista

SAMantilla.com / Mayo 2011

Contrato de construcción = contrato negociado de manera específica para la construcción de un activo o de una combinación de activos que estén estrechamente interrelacionados o sean interdependientes en los términos de su diseño, tecnología y función, o su propósito o uso último.

NB. Dado que esta definición es muy específica, para la „construcción de activos‟ se usa el mismo principio (costo) pero se aplica el IAS 16 PPE.

SAMantilla.com / Mayo 2011

Dado que esta definición es muy específica, para la „construcción de activos‟ se usa el mismo principio (costo) pero se aplica el IAS 16 PPE.

SAMantilla.com / Mayo 2011

Activo en construcción =Σ costos directamente atribuibles

ACTIVO LARGA VIDA =Costo – depreciación – deterioro

óValor revaluado – depreciación - deterioro

Listo para el uso

que se le intenta dar

COSTOS POR PRÉSTAMOS =Intereses & otros costos

Vida útil del activo de larga vida

Duración del préstamo (período del crédito)

Pregunta básica: ¿La entidad ha negociado un contrato para la construcción de un solo activo, o para la construcción de un número de activos que estén estrechamente interrelacionados o sean interdependientes en términos de su diseño, tecnología y función, o su propósito o uso último?◦ Principio: asociación ingresos y costos

◦ Método: porcentaje de terminación

SAMantilla.com / Mayo 2011

Determinación de los ingresos ordinarios: un asunto realmente complicado:

Son ingresos ordinarios del contrato:a) la cantidad inicial de los ingresos ordinarios asociados en el contrato; y

b) Las variaciones en el trabajo del contrato, reclamos y pagos de incentivos, en la extensión en que se satisfagan ambas de las condiciones siguientes:

i) Sea probable que resultarán en ingresos ordinarios; y

ii) Sean capaces de ser medidos confiablemente.

SAMantilla.com / Mayo 2011

Los ingresos ordinarios se miden al valor razonable de la consideración recibida o por cobrar:

◦ Se debe tener en cuenta el efecto del descuento cuando el pago se difiera más allá de los términos normales del crédito

◦ Costo amortizado: valor razonable de las cuentas por cobrar

SAMantilla.com / Mayo 2011

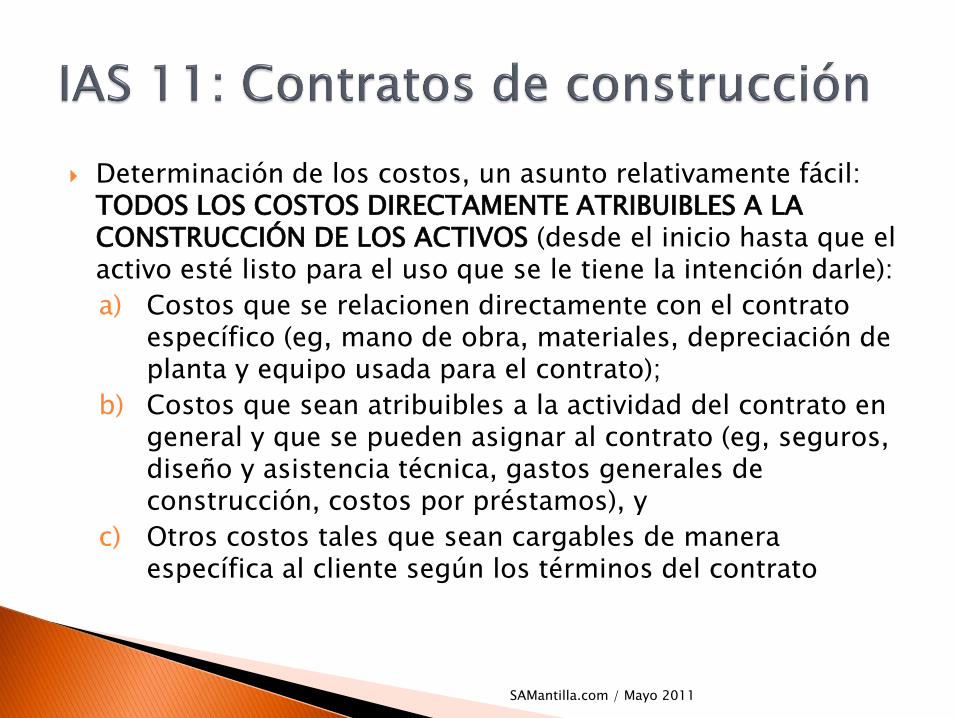

Determinación de los costos, un asunto relativamente fácil: TODOS LOS COSTOS DIRECTAMENTE ATRIBUIBLES A LA CONSTRUCCIÓN DE LOS ACTIVOS (desde el inicio hasta que el activo esté listo para el uso que se le tiene la intención darle):

a) Costos que se relacionen directamente con el contrato específico (eg, mano de obra, materiales, depreciación de planta y equipo usada para el contrato);

b) Costos que sean atribuibles a la actividad del contrato en general y que se pueden asignar al contrato (eg, seguros, diseño y asistencia técnica, gastos generales de construcción, costos por préstamos), y

c) Otros costos tales que sean cargables de manera específica al cliente según los términos del contrato

SAMantilla.com / Mayo 2011

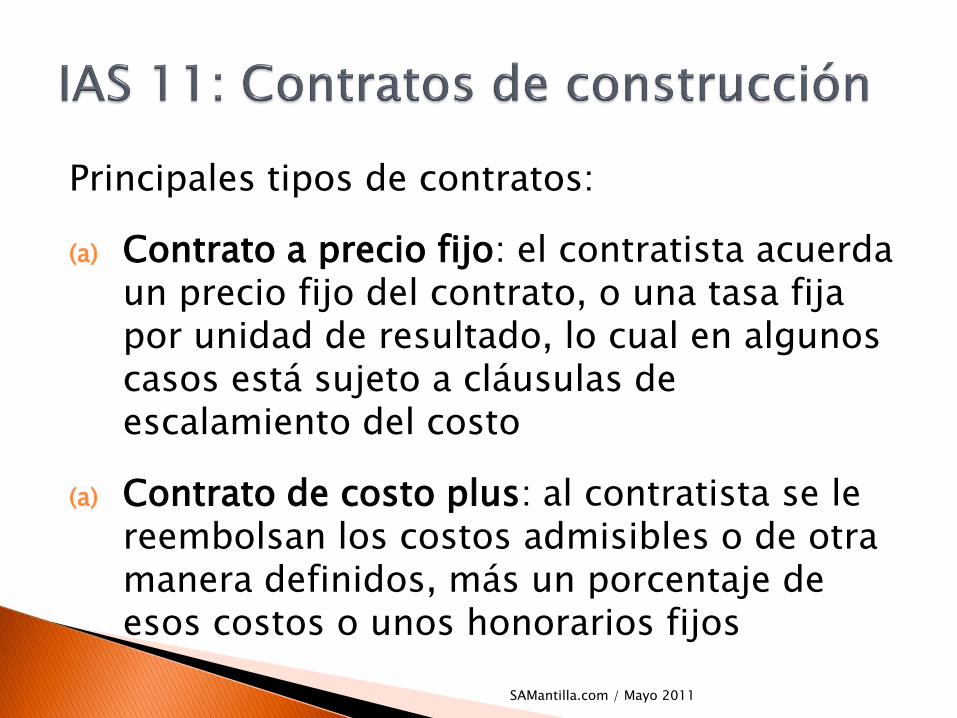

Principales tipos de contratos:

(a) Contrato a precio fijo: el contratista acuerda un precio fijo del contrato, o una tasa fija por unidad de resultado, lo cual en algunos casos está sujeto a cláusulas de escalamiento del costo

(a) Contrato de costo plus: al contratista se le reembolsan los costos admisibles o de otra manera definidos, más un porcentaje de esos costos o unos honorarios fijos

SAMantilla.com / Mayo 2011

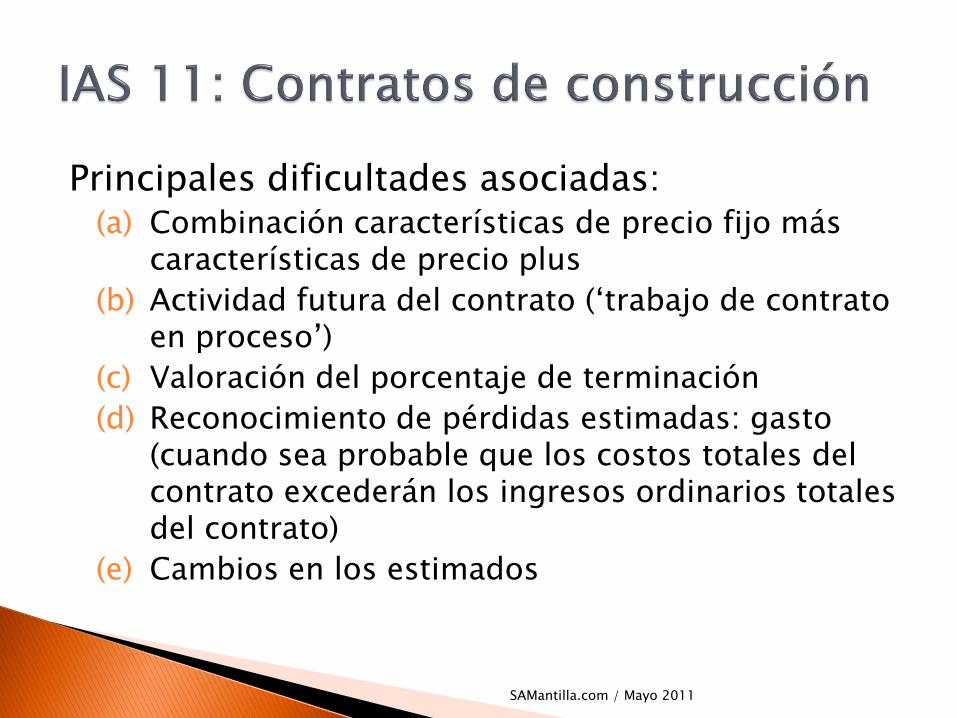

Principales dificultades asociadas:(a) Combinación características de precio fijo más

características de precio plus

(b) Actividad futura del contrato („trabajo de contrato en proceso‟)

(c) Valoración del porcentaje de terminación

(d) Reconocimiento de pérdidas estimadas: gasto (cuando sea probable que los costos totales del contrato excederán los ingresos ordinarios totales del contrato)

(e) Cambios en los estimados

SAMantilla.com / Mayo 2011

Ofrece orientación sobre la contabilidad para los ingresos ordinarios y los gastos asociados, por parte de las entidades que emprenden la construcción de inmuebles ya sea directamente o a través de subcontratistas.

Los problemas principales son si el acuerdo está dentro del alcance del IAS 11 o del IAS 18 y cuándo se deben reconocer los ingresos ordinarios provenientes de la construcción de inmuebles.

SAMantilla.com / Mayo 2011

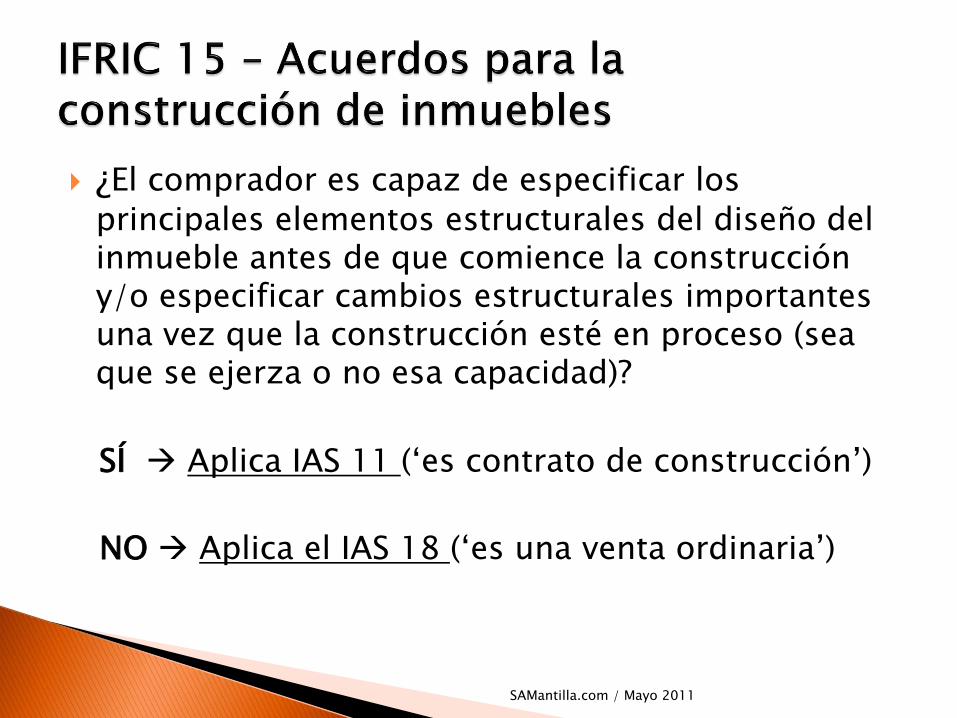

¿El comprador es capaz de especificar los

principales elementos estructurales del diseño del inmueble antes de que comience la construcción y/o especificar cambios estructurales importantes una vez que la construcción esté en proceso (sea que se ejerza o no esa capacidad)?

SÍ Aplica IAS 11 („es contrato de construcción‟)

NO Aplica el IAS 18 („es una venta ordinaria‟)

SAMantilla.com / Mayo 2011

El acuerdo está dentro del alcance del IAS 11:

¿La entidad ha reconocido los ingresos ordinarios por referencia a la etapa de terminación de la actividad del contrato, haciéndolo de acuerdo con el IAS 11, cuando el acuerdo está dentro del IAS 11 y se puede estimar confiablemente su resultado?

SAMantilla.com / Mayo 2011

El acuerdo está dentro del alcance del IAS 18:

◦ El acuerdo es un acuerdo para la prestación de servicios

Los ingresos ordinarios se reconocen por referencia a la etapa de terminación de la transacción usando el método del porcentaje de terminación.

◦ El acuerdo es un acuerdo para la venta de bienes

Si se requiere que la entidad preste servicios junto con materiales de construcción en orden a desempeñar su obligación contractual para entregarle el inmueble al comprador, el acuerdo es un acuerdo para la venta de bienes y aplica el parágrafo 14 del IAS 18.

SAMantilla.com / Mayo 2011

Sin embargo, determinar si el acuerdo para la construcción del inmueble está dentro del alcance del IAS 11 o del IAS 18 depende de los términos del acuerdo y de todos los derechos y circunstancias que lo rodean. Tal determinación requiere juicio con relación a cada acuerdo.

SAMantilla.com / Mayo 2011

Se refiere a los contratos de construcción dentro de la sección 11 Ingresos ordinarios

Cuando el resultado se puede estimar confiablemente: la entidad reconoce los ingresos ordinarios y los costos del contrato asociados con el contrato de construcción, haciéndolo como ingresos ordinarios y gastos respectivamente, por referencia a la etapa de terminación de la actividad del contrato al final del período de presentación del reporte = método del porcentaje de terminación.

SAMantilla.com / Mayo 2011

Los requerimientos de la Sección 11 Ingresos ordinarios aplican a cada contrato de construcción por separado. Pero igualmente pueden aplicarse tanto a los componentes identificables por separado como a los conjuntos de contratos.

SAMantilla.com / Mayo 2011

Cuando el contrato cubre un número de activos, la construcción de cada activo se tiene que tratar como un contrato de construcción independiente cuando:(a) Para cada activo se han presentado propuestas

separadas;

(b) Cada activo ha estado sujeto a negociaciones independientes; y

(c) Se pueden identificar los costos y los ingresos ordinarios de cada activo.

SAMantilla.com / Mayo 2011

El grupo de contratos, ya sea con uno o varios clientes, se trata como un contrato de construcción independiente cuando:(a) Se negocia en un solo paquete;

(b) Están tan estrechamente relacionados que son un solo proyecto con un solo margen de utilidades; y

(c) Se realizan concurrentemente o en una secuencia continua.

SAMantilla.com / Mayo 2011

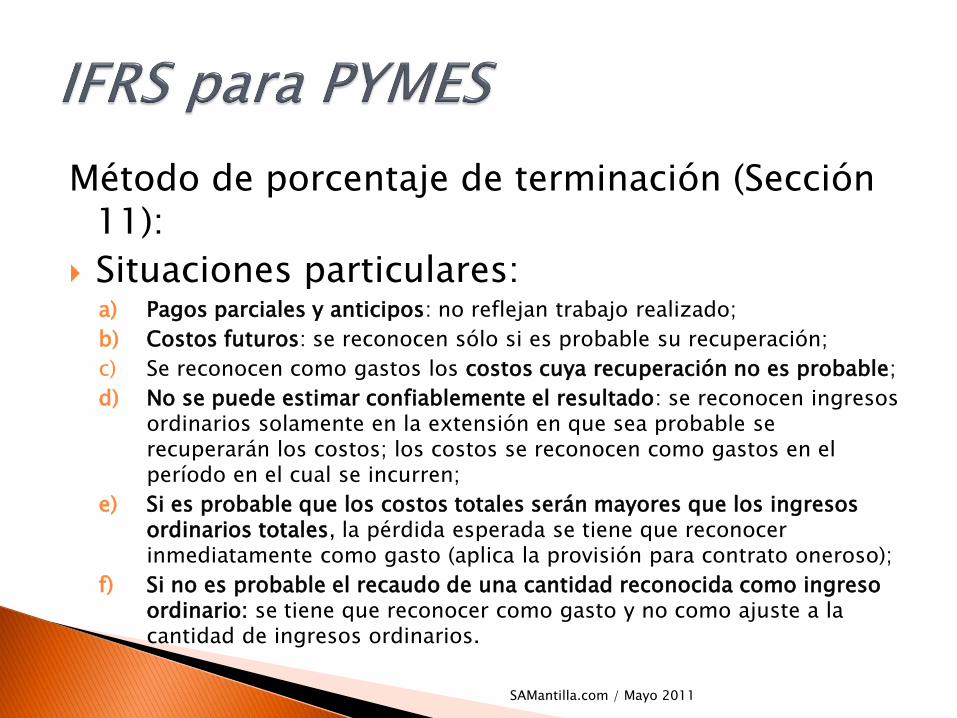

Método de porcentaje de terminación (Sección 11):

Se usa para reconocer los ingresos ordinarios de:(a) Prestación de servicios

(b) Contratos de construcción

Los estimados de los ingresos ordinarios y de los costos se tienen que revisar en la medida en que progrese la transacción de servicios o el contrato de construcción

SAMantilla.com / Mayo 2011

Método de porcentaje de terminación (Sección 11):

La entidad tiene que determinar la etapa de terminación usando el método que de la manera más confiable mida el trabajo realizado. Los posibles métodos incluyen:a) Proporción de costos incurridos;

b) Encuestas de trabajo realizado;

c) Terminación de una parte física

SAMantilla.com / Mayo 2011

Método de porcentaje de terminación (Sección 11):

Situaciones particulares:a) Pagos parciales y anticipos: no reflejan trabajo realizado;

b) Costos futuros: se reconocen sólo si es probable su recuperación;

c) Se reconocen como gastos los costos cuya recuperación no es probable;

d) No se puede estimar confiablemente el resultado: se reconocen ingresos ordinarios solamente en la extensión en que sea probable se recuperarán los costos; los costos se reconocen como gastos en el período en el cual se incurren;

e) Si es probable que los costos totales serán mayores que los ingresos ordinarios totales, la pérdida esperada se tiene que reconocer inmediatamente como gasto (aplica la provisión para contrato oneroso);

f) Si no es probable el recaudo de una cantidad reconocida como ingreso ordinario: se tiene que reconocer como gasto y no como ajuste a la cantidad de ingresos ordinarios.

SAMantilla.com / Mayo 2011

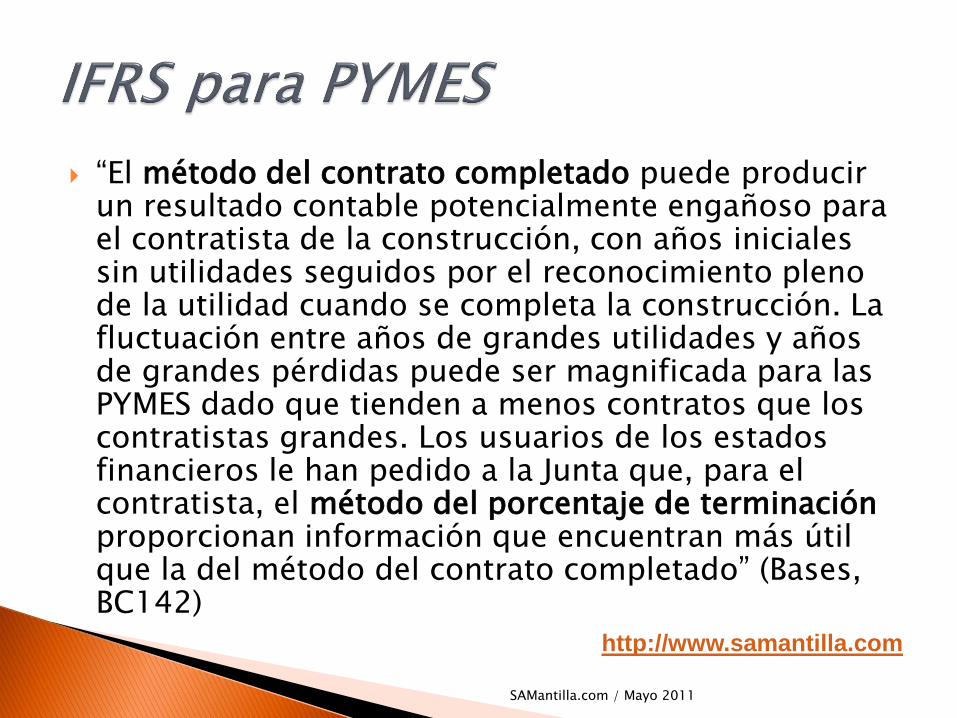

“El método del contrato completado puede producir un resultado contable potencialmente engañoso para el contratista de la construcción, con años inicialessin utilidades seguidos por el reconocimiento pleno de la utilidad cuando se completa la construcción. La fluctuación entre años de grandes utilidades y años de grandes pérdidas puede ser magnificada para las PYMES dado que tienden a menos contratos que los contratistas grandes. Los usuarios de los estados financieros le han pedido a la Junta que, para el contratista, el método del porcentaje de terminación proporcionan información que encuentran más útil que la del método del contrato completado” (Bases, BC142)

SAMantilla.com / Mayo 2011

http://www.samantilla.com