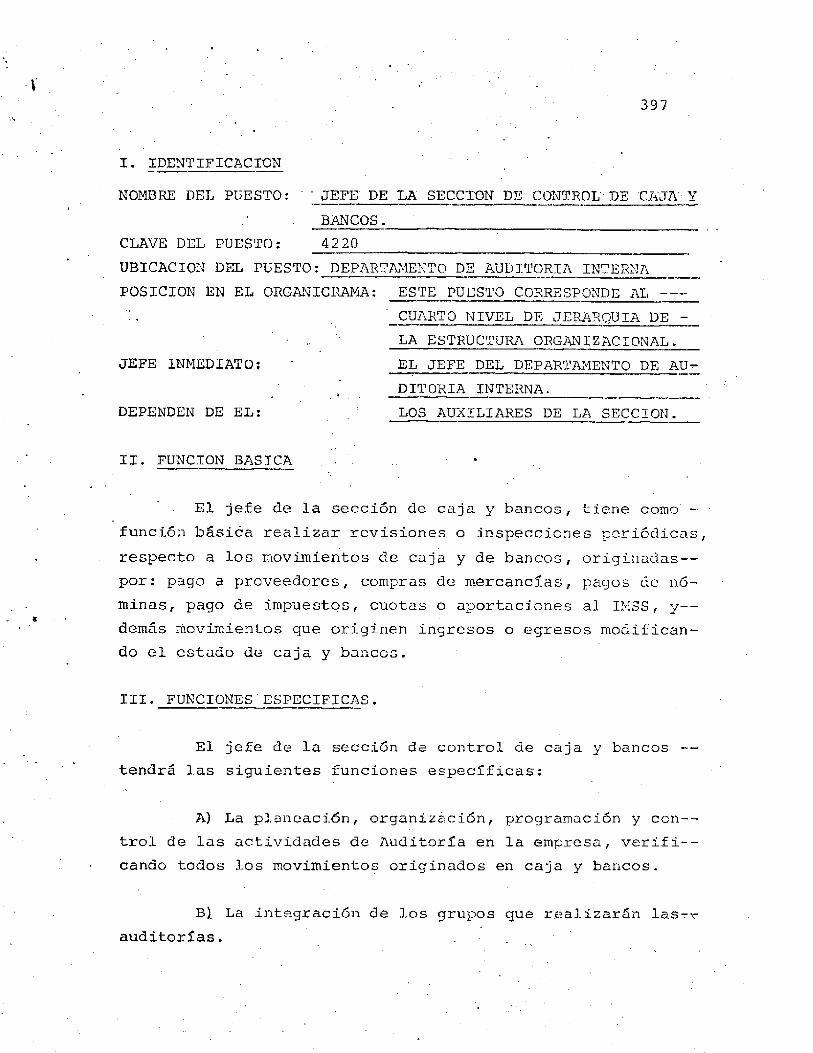

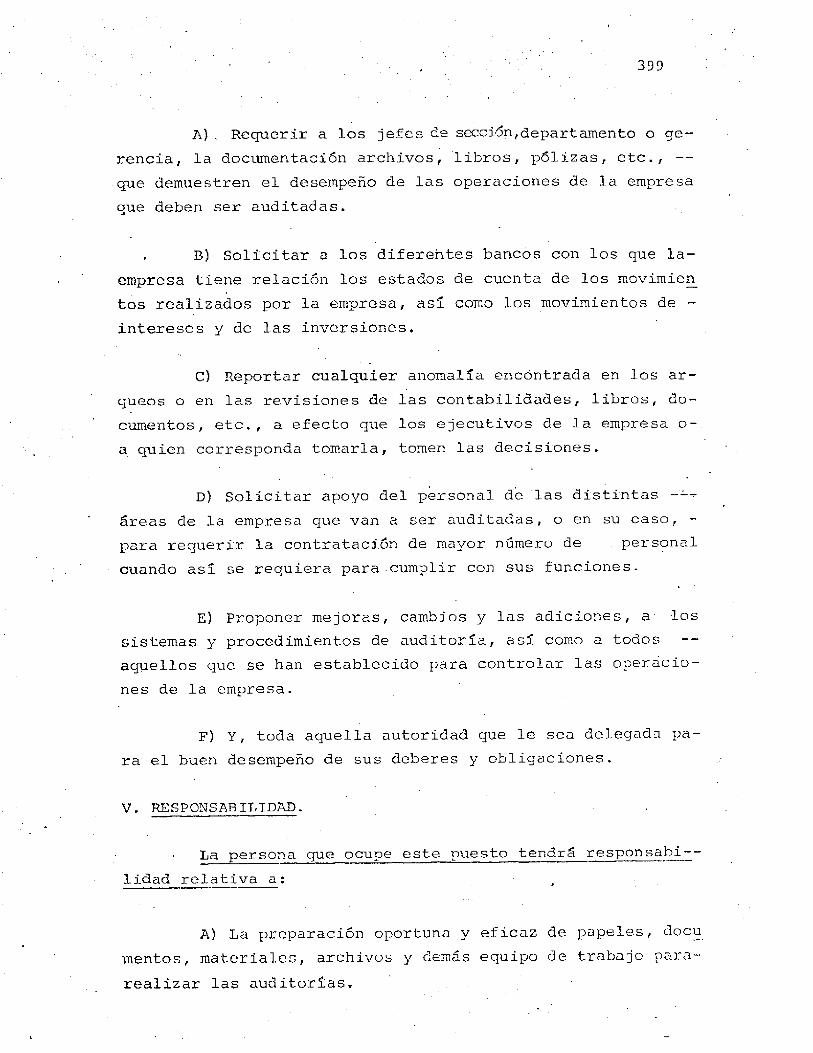

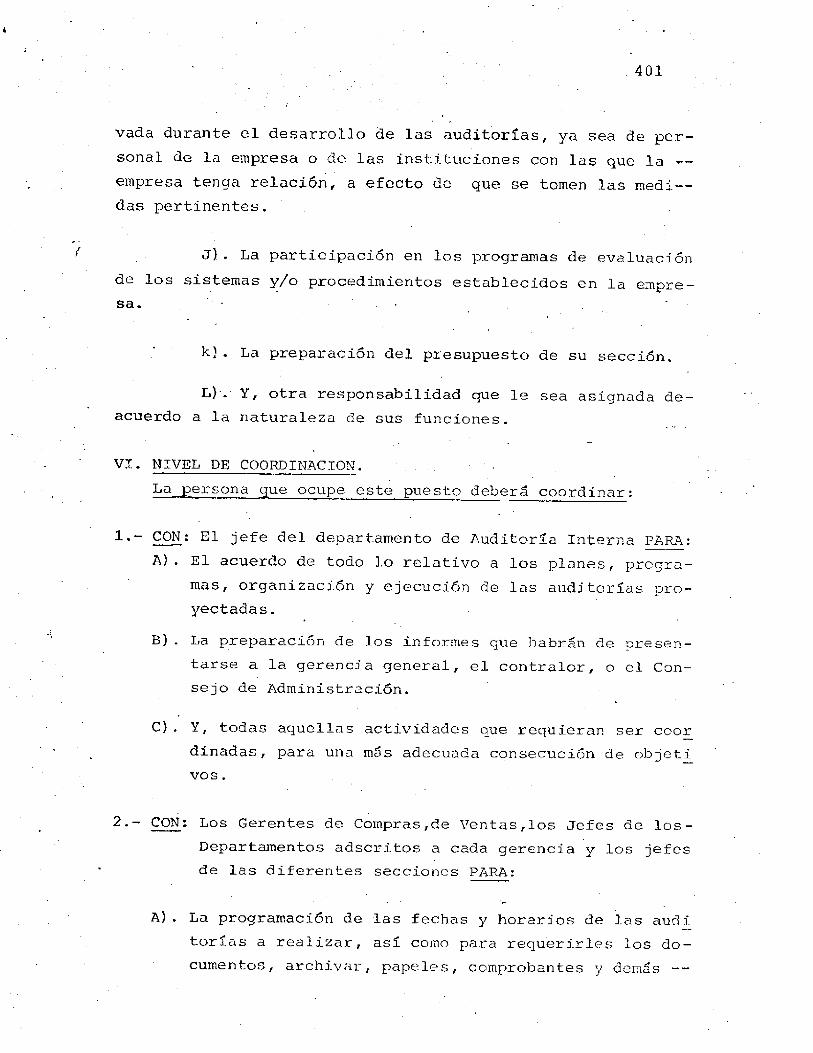

I.- IDENTIFICACION: — —— ------ .— . . LA' ESTRUCTURA ...

279

I.- IDENTIFICACION: NOMBRE DEL PUESTO: CONTRALOR________ __ __________________________ _ CLAVE DEL PUESTO: 4,000_____________________________ ______________ UBICACION DEL PUESTO: LA CONTRALORIA________________________ _______ POSICION EN EL ORGANIGRAMA: ESTE PUESTO ES CONSIDERADO DENTRO DE- LA' ESTRUCTURA ORGANIZACIONAL COMO DE f — —— --- --- .— ... ... . . SEGUNDO NIVEL DE JERARQUIA.__________ JEFE INMEDIATO: GERENTE GENERAL__________________________________ ' DEPENDEN DE EL: 1) EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD,, — 2) EL JEFE DEL DEPARTAMENTO DE AUDITORIA: 3) EL — JEFE DEL DEPARTAMENTO DE CAJA; 4) EL JEFE DE DEPAR TAMENTO DE CONTROL DE PAGOS A PROVEEDORES; LA — SECRETARIA. II.- FUNCION BASICA. . , . , El contralor tiene la responsabilidad del desarrollo, imple- mentación y supervisión de los procedimientos necesarios para el - control financiero de la empresa, salvaguarda de los activos, as- pectos contables, así como la preparación e interpretación de esta dos financieros, planes y proyectos de utilidades; todo esto de — acuerdo a las políticas establecidas y a las disposiciones legales a las que está sujeto. . 111•“ FUNCIONES especificas . . El contralor es el responsable de la planeación, organización dirección y control de las actividades generales de los departamen tos que integran la contraloría. Así mismo, le compete la ejecu -- ción de las políticas determinadas por la empresa y las siguientes

Transcript of I.- IDENTIFICACION: — —— ------ .— . . LA' ESTRUCTURA ...

I.- IDENTIFICACION:

NOMBRE DEL PUESTO: CONTRALOR________ ____________________________ _

CLAVE DEL PUESTO: 4,000_____________________________ ______________

UBICACION DEL PUESTO: LA CONTRALORIA________________________ _______

POSICION EN EL ORGANIGRAMA: ESTE PUESTO ES CONSIDERADO DENTRO DE

LA' ESTRUCTURA ORGANIZACIONAL COMO DEf — —— --- ---.— ... ... . ■ .

SEGUNDO NIVEL DE JERARQUIA.__________

JEFE INMEDIATO: GERENTE GENERAL__________________________________ '

DEPENDEN DE EL: 1) EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD,, —

2) EL JEFE DEL DEPARTAMENTO DE AUDITORIA: 3) EL —

JEFE DEL DEPARTAMENTO DE CAJA; 4) EL JEFE DE DEPAR

TAMENTO DE CONTROL DE PAGOS A PROVEEDORES; LA —

SECRETARIA.

II.- FUNCION BASICA. . , .

, El contralor tiene la responsabilidad del desarrollo, imple-

mentación y supervisión de los procedimientos necesarios para el -

control financiero de la empresa, salvaguarda de los activos, as

pectos contables, así como la preparación e interpretación de esta

dos financieros, planes y proyectos de utilidades; todo esto de —

acuerdo a las políticas establecidas y a las disposiciones legales

a las que está sujeto. . ■

111•“ FUNCIONES e s p e c i f i c a s . .

El contralor es el responsable de la planeación, organización

dirección y control de las actividades generales de los departamen

tos que integran la contraloría. Así mismo, le compete la ejecu--

ción de las políticas determinadas por la empresa y las siguientes

294

1 • “ ACTIVIDADES DE PLAÑEACION. ■ .

A) E l d i s e ñ o y e s t a b l e c i m i e n t o de l o s s i s t e m a s de c o n t a b i l i —

dad y demás s i s t e m a s de c o n t r o l y o p e r a c i ó n f i n a n c i e r a de l a empre

s a y v i g i l a r y s u p e r v i s a r su c u m p l im i e n t o .

B) La p l a n e a c i ó n de l o s s i s t e m a s y p r á c t i c a s de a u d i t o r í a con

l a f i n a l i d a d de e v a l u a r l a s o p e r a c i o n e s i n t e r n a s de l a compañía t a

l e s como, f o r m u l a c i ó n de e s t a d o s f i n a n c i e r o s , nóminas y p ó l i z a s r e

g i s t r o s de compras y v e n t a s ; pagos a l o s p r o v e e d o r e s , l o s i n v e n t a

r i o s g e n e r a l e s y demás t r a n s a c c i o n e s que e f e c t ú e l a em presa .

C) La p l a n e a c i ó n de l a p r e p a r a c i ó n d e l b a l a n c e g e n e r a l y l a -

c u e n t a de r e s u l t a d o s y o t r o s e s t a d o s f i n a n c i e r o s e i n f o r m e s de l a -

com pañía , a s í como un in fo r m e c o m p le to que abarque l o s r e s u l t a d o s -

de l a s o p e r a c i o n e s de l a compañía d u r a n te e l mes a n t e r i o r y p o r , e l

año f i s c a l h a s t a l a f e c h a .

D) La f o r m u l a c i ó n y p r e p a r a c i ó n de l o s s i s t e m a s de r e c o p i l a

c i ó n y a r c h i v o de t o d o s l o s i n f o r m e s , e s t a d o s , e s t a d í s t i c a s y

o t r o s d a t o s que l a l e y r e q u i e r e o que p id a e l C o n s e jo de A d m in is

t r a c i ó n .

E) ' La f o r m u l a c i ó n e i n t e g r a c i ó n de l o s p r e s u p u e s t o s g e n e r a l e s

y e s p e c i a l e s que s e ñ a l e n l o s r e q u e r i m i e n t o s f u t u r o s de l a compañía

de a cu erd o a l c a t á l o g o de c u e n t a s y p r o c e d i m i e n t o s y a l a s r e q u i s i .

c i o n e s d e l g e r e n t e g e n e r a l y de o t r o s . f u n c i o n a r i o s .

F) La p l a n e a c i ó n de l a s formas o métodos para r e a l i z a r l a s co

b e r t u r a s de: p ó l i z a s de s e g u r o s y f i a n z a s para l a d e b i d a p r o t e c -----

c i ó n de l o s a c t i v o s de l a empresa .

G) La p l a n e a c i ó n para p r o v e e r s e d e l c a p i t a l n e c e s a r i o para e l

c o r r e c t o d e s a r r o l l o de l a s o p e r a c i o n e s de l a em p resa , e s t a b l e c i e n

do y e j e c u t a n d o programas para, s u m i n i s t r a r e l c a p i t a l n e c e s a r i o , —

i n c l u y e n d o l a s n e g o c i a c i o n e s r e l a t i v a s , y e l m a n te n im ie n to de l o s -

•295

convenios financieros necesarios. .

H) La programación del financiamiento a corto y a largo pla

zo así como el mantenimiento de las fuentes adecuadas para préstai

mos normales de la compañía, en bancos comerciales y en otras ins_

tituciones de préstamo.

I) La plañeación y la programación de la inversión de los —

fondos de la compañía según se requiera y establecer y coordinar

las políticas para manejar la inversión en fondos de pensiones y-

fidexcomisos similares. '

■ j) La programación en forma conjunta con todas las unxdades-

de trabajo de la empresa', las necesidades de financiamiento desti_

nadas a solventar los requerimientos de capital para asegurar el—

desarrollo eficiente de las actividades de la empresa.

K) La planeación de los programas de auditorías a realizar

se en las diferentes áreas de trabajo de la empresa.

L) La planeación de los programas de evaluación de los proce

dimientos establecidos por la contralorea.

fl) La planeación de los programas de selección, capacitación

y desarrollo del personal adscrito a las dependencias que inte

.gran la contraloría. .

N) Y, todas aquellas actividades de planeación en las que de

ba participar el contralor. .

2. - ACTIVIDADES DE ORGANIZACION. ■ .. '

A) La delimitación de las actividades de cada uno de los

puestos que forman las unidades de trabajo a su cargo.

■ 296

B) La integración de los grupos que habrán de hacer la se---

lección del personal encargado de realizar cada una de las labO'—

res en los puestos de las' unidades a su cargo.

C) La organización de los sistemas contables, de finanzas y-

presupuéstales de la empresa, disponiéndolos para su adecuado ma

nejo. .

D) La 'Organización y la programación de las actividades para

la dotación del efectivo requerido en las diferentes áreas de —

trabajo de la empresa, así como la dotación de formas y documen—

tos respectivos. ■

. E) La estructuración y disposición de los sistemas de archi

vo de la empresa en relación con sus operaciones administrativas-

tales como: 1) ventas, 2) compras, 3) gastos, 4) pagos, 5) provee

dores , etc. . '

F) La organización del personal necesario para llevar a cabo

1 s actividades correspondientes al control interno que utiliza -

la empresa para salvaguardar sus activos y los demás bienes de la

misma.

La organización e implementación, en coordinación con el-

gerente de ventas y el de compras, para el levantamiento de inven

tarios.

H) El estudio y la definición de la responsabilidad y autori

dad en cada uno de los puestos que integran las unidades de traba

jo a su cargo.

±) La organización e implementación, en coordinación con elr

gerente de ventas y el de compras, de los programas de auditoría-

a las diferentes unidades que integran dichas gerencias.

297

,Xr) La organización e implementación, en forma coordinada —

con el jefe de departamento de auditoría interna, de los progra-—

mas de auditoría a las áreas de: 1). contabilidad, 2) caja; y, 3).-

control de pago a proveedores.

K) La organización de los documentos y datos para la prepa—

ración del Balance general, los demás estados financieros que de

ba presentar. ¡ . .

L) La organización y preparación de los datos y/o documentos

necesarios para preparar los presupuestos de la empresa.

M) La organización, recopilación, clasificación, análisis y-

envío de la información solicitada por.la gerencia general, la —

gerencia de compras, la gerencia de ventas, el Consejo de Adminis_

tración y las distintas dependencias gubernamentales.

N) . Y, todas aquellas que sean inherentes a esta función.

3. ACTIVIDADES DE DIRECCION. .

A) El establecimiento de las medidas o disposiciones para -

que el personal de la empresa se apegue a los sistemas y contro—

les establecidos con la intención de asegurar su operatividad,. J*' i

B) La toma de las disposiciones para que todas las unidades-

de la empresa sean aconsejadas y auxiliadas tanto como sea necesa_

rio en la preparación de sus presupuestos.

C) La dirección para el desarrollo, y la conducción de la —

operación de los sistemas internos de contabilidad y control pre_

supuestario en toda la empresa, incluyendo las políticas de conta

bilidad y control presupuestario, procedimientos, programas y —

prácticas que sean necesarias para el funcionamiento efectivo dé

los mismos. • ' ‘ ■

298

D) La dirección periódica para la realización de los protjrar

mas de auditoria interna en todas las áreas de operación de la em

presa.

E) La supervisión de que las políticas financieras determin-

nadas por la empresa se cumplan fiel y eficazmente. ■

F) La dirección de los trabajos de análisis financiero rela

cionados con los proyectos presentados a fin de definir las alter

nativas que le permitan a la gerencia general seleccionar el cur

so de acción más apropiado segán el caso. ■

■ G) La proposición o en su defecto el otorgamiento del visto-

bueno del personal necesario para ocupar puestos vacantes en los-

departamentos y secciones que integran a la Contraloría. .

. H) La disposición para el establecimiento de cursos de capa

citación para el personal de la Contraloría cuando lo considere -

necesario. .

I) La Presidencia de las reuniones con personal directivo —

de la Contraloría.

J) La guía y supervisión de la realización de las activida—

des de los subordinados a su cargo.

K) La preservación del buen ambiente y el estado de ánimo del

personal bajo su cargo.

L) El establecimiento de las relaciones con inversionistas,-

a fin de mantener un mercado adecuado para los valores de la so—

ciedad. .

11) La dirección del otorgamiento de créditos y el cobro de -

cuentas, así como la supervisión de los arreglos para asegurar -

el financiamiento de ventas, como son los pagos a corto, mediano-

299

y largo plazo y para asegurar los planes de arrendamiento.

N) La sutorización de las cuentas bancarias en los bancos ■—

aprobados por la gerencia general.

fí). El ordenar la preparación de los estados sobre la sitúa

ción financiera de la empresa que se requieren para las juntas de

trabajo del Consejo de Administración y el informe anual para la-

rjunta de accionistas; así como aquellos que deben ser presentados

a las dependencias federales, estatales o municipales relaciona--

das con el pago de impuestos y/o derechos, tanto como para demos

trar la situación legal de la empresa.

. O) La firma de los certificados de acciones del capital so

cial de la empresa en unión del gerente general. . .

P) La firma de todos los cheques, letras de cambio, pagarés-

y otros documentos que registran el ingreso o egreso de fondos de

la empresa, mancomunadamente con el cajero general.

Q) El asesoramiento al Consejo de Administración o al geren^

te general sobre cuestiones financieras, ■

R) . La propuesta del nombramiento de los jefes de los departa

mentos y secciones de los mismos. ... ■

S) . La evaluación del rendimiento del personal de la contralo

ría, así como el reporte de aquellos que no cumplan con las dispo_

siciones establecidas o la comisión de faltas graves.

T) Y, todas aquellas que sean inherentes a esta función.

4. ACTIVIDADES DE CONTROL. ' . _ .

A) La verificación y estimación sistemática y objetiva de -

que las operaciones contables y financieras se realicen con apego

300

a l o s i n s t r u c t i v o s y p o l í t i c a s de l a em p resa .

-^B) La v e r i f i c a c i ó n de que l a p rogram ación de l o s d i f e r e n t e s

pagos a ca r g o de l a empresa s e cumplan de a cu erd o a l o p r e v i s t o , -

v i g i l a n d o a l mismo t iem po que l a empresa mantenga e l n i v e l de s o l

v e n c í a y l i q u i d e z de p a g o s r e q u e r i d o s por l a misma.

C) E l c o n t r o l para v e r i f i c a r que l o s in f o r m e s p r o p o r c i o n a d o s

para c o n o c e r l a s i t u a c i ó n f i n a n c i e r a de l a e m p r e sa , p r e s e n t e n l a -

r e l a c i ó n de l i q u i d e z o p o s i b i l i d a d para c u m p l ir l o s compromisos -

c o n t r a í d o s y a l c a n z a r l o s o b j e t i v o s p r e d e t e r m i n a d o s .

D) La v i g i l a n c i a y e l c o n t r o l de que l o s p r e s u p u e s t o s aproba

d o s para t o d a l a em presa s e a p l i q u e n d e ' a c u e r d o a l o p r e v i s t o ,

■ e v a l u a n d o en su c a s o l a s d e s v i a c i o n e s que p r e s e n t e n l o s mismos y -

p r o p o n ie n d o l a s m edidas c o r r e c t i v a s que s e r e q u i e r a n .

E) La- i n t e g r a c i ó n de in fo r m e s a l C o n se jo de A d m i n i s t r a c i ó n y

a l g e r e n t e g e n e r a l , s o b r e f a l t a n t e s en i n v e n t a r i o s , d o c u m e n to s , -

r o b o s , d a t o s , p o s i b l e s f r a u d e s , f a l l a s en l o s s i s t e m a s y p r o c e d i

m i e n t o s , e t c . , a f i n de que s e tomen l a s m ed id a s p e r t i n e n t e s o se

d is p o n g a n l a s p o l í t i c a s y normas a d e c u a d a s .

F) La v e r i f i c a c i ó n de que l a s o b l i g a c i o n e s f i s c a l e s de l a

empresa se a n c u m p l id a s d e n t r o de l o s p l a z o s s e ñ a l a d o s y e l a b o r a

d o s c o r r e c t a m e n t e .

G) La i n f o r m a c i ó n p e r i ó d i c a a l g e r e n t e g e n e r a l s o b r e e l r e

s u l t a d o d e l desempeño de s u s a c t i v i d a d e s y de l a c o n t r a l o r í a en

g e n e r a l .

H) La d e t e c c i ó n de c u a l q u i e r problema f i n a n c i e r o , f i s c a l o -

l e g a l que s e p r e s e n t e , r e q u i r i e n d o l a asesoría c o r r e s p o n d i e n t e a

cada p a so en p a r t i c u l a r . ■

I) El c o n t r o l de que l o s p l a n e s y programas de l o s d e p a r t a

301

mentos que integran la contralorea se lleven a cabo segtín lo pla

neado . ' ' ' .

j) La evaluación del desarrollo de las actividades del per—

sonal bajo su cargo, proporcionando los incentivos establecidos—

cuando los resultados sean positivos, o en su defecto, las sancio

nes o castigos cuando éstos resulten en contra de lo esperado, si

son imputables al propio personal. . . 1

k) La observancia de que el personal a su cargo respete las-

normas, reglas, políticas y demás condiciones de su contratación,

L)_ La supervisión de que el envío de la información solici —

tada por la gerencia general, la gerencia de compras, la gerencia

de venta y demás unidades de trabajo, sea completa, veraz, oportu

na y a través de los canales y procedimientos establecidos.

H) El examen de que todas las garantías para el retiro de---

valores de los archivos de la empresa se hagan de conformidad --

con las regulaciones y disposiciones dictadas por el Consejo de

Administración. . . . . ' ' ' ■

N) La verificación de que todas las propiedades de la empre

sa estén debida y adecuadamente asignadas,

S) La custodia y disponibilidad de los libros y registros de

la empresa. . ■ ■ / . - '

O) La salvaguarda de los libros de acciones de la empresa,—

y controlar el pago de dividendos. .

P) Y, todas aquellas que sean inherentes a esta función.

IV.- AUTORIDAD, . ■ ■ ' . .

La persona que ocupe este puesto tendrá autoridad para;

302

A) Establecer las bases para la integración del sistema de -

presupuestos de la empresa. . .

B) Implantar los mótodos de control interno aplicables en-

el funcionamiento de las distintas áreas que componen la empre

sa. ' .

' C) Seleccionar las fuentes de financiamiento necesarias pa

ra las operaciones de la empresa previo acuerdo con el gerente—

general. ’

D) Establecer calendarios periódicos de revisión a los sis

temas de control interno de la empresa.

. E) Establecer los periodos y sistemas de pagos de la empre

sa en general. - '

F) Decidir sobre la determinación de las políticas de ejecu

ción de gastos y presupuestos que tenga la empresa en sus unida

des operativas en base a los planes, programas y acuerdos autorí_

zados por el Consejo de Administración.

G) Determinar los lincamientos que servirán de base para la

fijación de sueldos y salarios, en base a estudios y a las polí

ticas de la empresa.

H) „ Establecer los procedimientos de vigilancia interna en -

cada uno de los departamentos de la empresa, en lo que correspon

de al manejo de efectivo y documentos cambiables.

I) Practicar supervisión general sobre el desarrollo de las

actividades del personal a su cargo. .

J) Ejecutar los planes y programas concernientes a su depara

tamento, buscando que reditúen la mayor eficacia posible.

303

K) Sancionar o reportar al personal bajo su cargo cuando al

guno de ellos cometa alguna falta que viole las políticas, ñor—

mas, reglas, y, en general, los convenios de contratación.

L) Proponer ante la gerencia general las modificaciones que-

considere pertinentes para lograr mayores beneficios en los pla

nes y programas concernientes a la contraloría.

M) Proponer los planes de inversión y financiamiento que me

jores utilidades y ventajas ofrezcan a la empresa.

N) Efectuar revisiones y auditorías periódicas cuando lo es

time conveniente.

S) proponer las formas de financiamiento para respaldar Ios-

planes de expansión y/o crecimiento de la empresa. ".

O) Finar las prioridades de los pagos a los acreedores de la

empresa y a los accionistas de la misma.

P) y aquella autoridad que le sea delegada para el mejor -

desempeño de sus funciones. .

V . - RESPONSABILIDAD.

t.» nersona que ocupe este puesto tendrá autoridad relativa -

A) El buen cumplimiento de las políticas, procedimientos, t _

gramas y presupuestos autorizados para la empresa. . .

B) El análisis e interpretación de los estados financieros.

C) Las transacciones financieras y de llevar los asuntos — -

fiscales o legales de la empresa en cuanto a sus funciones se re

fiere.

304

D) Lo r e f e r e n t e a l a s m o d i f i c a c i o n e s o ca m b io s en l a s p o l í

t i c a s de c o n t a b i l i d a d , a u d i t o r í a s , p r e s u p u e s t o s y p l a n e s de u t i l i _

dad de l a em p resa , p r e v i o acuerdo con l a g e r e n c i a g e n e r a l y l a

asam blea de a c c i o n i s t a s . '

E) P r o p o r c i o n a r o p o r tu n a y v e r a z m e n te a l a g e r e n c i a g e n e r a l -

l a i n f o r m a c i ó n s o b r e e l v a l o r de l a s p r o p i e d a d e s t a n g i b l e s re la ta ^

v a s a l a s o p e r a c i o n e s de l a em p resa . •

F) V i g i l a r que e l p e r s o n a l a su ca r g o cumpla d eb id a m en te con

t r a b a j o a s i g n a d o , a s í como tam bién de r e s p e t a r l a s p o l í t i c a s ,

norm as , r e g l a s y en g e n e r a l l a s c o n d i c i o n e s d e su c o n t r a t a c i ó n .

- * - * .

G) El manejo y d i s t r i b u c i ó n d e l p r e s u p u e s t o a u t o r i z a d o a l a -

c o n t r a ! o r í a . . . ■ ■ ■ ■ ■ ' ■ ■ , • . .

H) V i g i l a r que t a n t o e l l o c a l que ocupa l a c o n t r a l o r í a , como

e l e q u ip o y m o b i l i a r i o y demás im p lem en tos de t r a b a j o sean c o n s e r

v a d o s en buen e s t a d o . . •

I) La c u s t o d i a y s a lv a g u a r d a de l o s l i b r o s de a c c i o n e s de -

l a com pañía , de l o s l i b r o s de c o n t a b i l i d a d ; de l o s documentos y -

demás i n f o r m e s , d a t o s o c i f r a s que dan f é de l o s b i e n e s de l a em

p r e s a . 1

j ) La s e l e c c i ó n de l o s o r g a n i s m o s f i n a n c i e r o s o c r e d i t i c i o s -

con l o s que deba t e n e r r e l a c i ó n l a em p resa .

K) La f i r m a mancomunada con e l G erente G enera l p ara e l l a n z a

m ie n t o de n u e v a s e m i s i o n e s de a c c i o n e s de l a compañía; a s í como -

de l a e n a j e n a c i ó n de b i e n e s de misma p r e v i o a cu erd o con e l C onse

j o de A d m i n i s t r a c i ó n .

L) La f i r m a mancomunada con e l C a je r o G enera l de c h e q u e s ,

p ó l i z a s , d o c u m e n to s , y de más t r a n s a c c i o n e s que im p l i q u e n e l u s o -

305

de los recursos de la empresa, autorizados.

M) Y, otras responsabilidades que le sean asignadas para ---

buen desempeño de su función. • "

VI.- NIVEL DE COORDINACION. •

La persona que ocupe este puesto deberá coordinar;

1.- CON: El Gerente General PARA: .. '

/ \) La determinación y la interpretación adecuada de las fun

ciones que le han sido asignadas así como, sus responsabilidades-

generales y el marco de la autoridad que le ha sido delegada.

/ B) La aprobación de los presupuestos generales y específicos

de la empresa. . . ..

/ C) La determinación y aprobación de las fuentes de financia-

miento.

. D) La planeación de las estrategias, políticas, programas, -

procedimientos, normas, etc., necesarias para el buen funciona

miento de la contraloría a su cargo.

E) La adquisición del personal requerido para el buen fun---

cionamiento de la contraloría a su cargo.

F) La proposición de cambios o modificaciones en los planes-

y programas de control a cargo de la contraloría.

G) La determinación de los períodos y monto del reparto de—

utilidad a los trabajadores, así como el pago de dividendos a los

accionistas. . „

/ H) La planeación de las posibles inversiones de la empresa,-

asignando el mejor rendimiento de las mismas.

306

¿/í) La planeación y aprobación de los préstamos y otro tipo -

de obligaciones contraídas por la empresa a corto plazo, mediano-

y largo plazo. ■ •

J) La elaboración de los programas correspondientes al de---

partamento tales.como: 1 ) de auditoría, 2) de contabilidad, 3 ) de

nóminas, etc. ■

K) La integración de los informes mensuales y los del ejer

cicio anual de la empresa, para su presentación al Consejo de Ad

ministración y los concernientes a las obligaciones de la empresa

con organismos federales, estatales y municipales.

. L) Y aquellas otras actividades que requieran acciones coor

dinadas . , .

2. CON: El Gerente de Compras PARA:

/ A) La planeación y la programación de los presupuestos de —

las compras necesarias para el buen funcionamiento de esta geren

cia.

B) La Calendarización de los pagos a los proveedores.

c) La autorización del pago de las horas extras y días festi_

vos al personal respectivo previo acuerdo con el Gerente General.

D) La contratación del personal eventual o de base necesario

en cualquiera de los departamentos y*secciones de la gerencia.

/ E) La verificación de que el pago a los proveedores se ajus

te a las compras programadas.

F) La planeación de todo lo referente al efectivo requerido-

por la gerencia de compras y demás actividades en las que tengan -

relación.

307

G) La programación de los horarios y la disponibilidad de 7 :

grupos de trabajo que proporcionen la información y apoyo necesa

rio para la realización de las auditorías o practicarse en el a-

rea de compras. '

H) Y aquellas otras que requieran una acción coordinada.

3. CON: El Gerente de Ventas PARA: ' ■

/A) La fijación de los precios en los productos y/o servicios

de acuerdo con los cambios habidos en los precios de compra.

y B ) La determinación del margen de utilidad o pérdida de ca

da una de las líneas de productos. . ■

C) El establecimiento del‘presupuesto para las campañas pu—

blicitarias y promocionales,

D) El ajuste en los sistemas contables de las pérdidas por

mercancías hechadas a perder o robadas.

E) La programación de los horarios y la disponibilidad del -

personal que proporcione la información y el apoyo necesario para

la realización de las auditorías practicadas al área de ventas.

F) Y, todas aquellas que requieran una acción coordinada:

4. CON: El Jefe del Departamento de Contabilidad PARA:

A) La preparación de informes respecto a la situación finan

ciera de la empresa, así como aquellos que están obligados a ren

dir a las dependencias federales, estatales o municipales.

B) La preparación de los estados financieros, a efecto de -

formular las órdenes de pago a los accionistas y el reparto de -

utilidades a los trabajadores de la empresa.

308

C) . El acuerdo de cambios en los sistemas y procedimientos de

control y operaciones contables. . .

D) La preparación de los presupuestos.

E) Y otras que requieran una acción coordinada.

5. CON: El Jefe del Departamento de Caja PARA;

' A) La programación de los pagos a los proveedores y demás —

movimientos de efectivo o valores de la empresa.

B) El acuerdo de cambios en los sistemas y procedimientos de

control y operación del departamento de caja.

C) El acuerdo para el pago a los accionistas y el reparto de

utilidades a los trabajadores de la empresa. ■

* D) La preparación de los presupuestos.

■ E) Y aquellas otras actividades que requieren una acción -

coordinada. ■ . . . ■ : •

6. CON: El Jefe del Departamento de Control de pago a Proveedores

: - • PARA: ; , - . ■ . •

A) La programación de los pagos de los diversos proveedores-

de acuerdo a las políticas de la empresa y a las condiciones de -

los contratos establecidos. , .

B) La preparación de los presupuestos.

C) Y otras que requieran una acción coordinada.

7. CON: El Jefe del Departamento de Auditoría PARA: ,

/ A) La. planeación, organización e implementación de los pro —

gramas de auditoría para las diferentes áreas de trabajo de la —

empresa. . ■

309

B) La planeación, organización e implementación de los pro -

gramas de evaluación de los sistemas y procedimientos de control-

y operación contables y financieros de la empresa,

C) La preparación de los informes de los dictámenes de l a s -

auditorias realizadas. .

D) La formulación del presupuesto del departamento de audito

r í a . '

E) Y aquellas otras actividades que requieran una acción —

coordinada.

8. CON Las Instituciones Financieras: PARA: ■

y a ) La obtención de líneas de crédito necesarios que le per

mitan operar a la empresa sin afectar su liquidez y rentabilidad.

B) Y todas aquellas que sean indispensables para el buen —

funcionamiento de la empresa. ■

9. CON: Las autoridades Hacendarías PARA

A) La firma de convenios que le permitan operar eficientemen

t e .B) La presentación de la declaración y el pago de los útipuea

tos de la empresa. . ■■ .

C) La disposición del personal y la información necesaria a-

los auditores de gobierno, llegado el caso.

D) y , demSs que l e s e a n r e q u e r i d a s de a c u e r d o a l e y e s y r e -

g lamen tos. .

I .- IDENTIFICACION ' ' '

NOMBRE DEL PUESTO: SECRETARIA DE LA CONTRALORIA

CLAVE DEL PUESTO: 4001_________ ________________

UBICACION DEL PUESTO: CONTRALORIA______________

JEFE INMEDIATO: CONTRALOR

II.- FUNCION BASICA

. -El puesto de la Secretaria de la Contraloría tiene-

corno proposito el desarrollo de todas las actividades secreta-

.riales, tales como: La mecanografía de los documentos, el mane

jo del archivo, la recepción ’y el envío de. la correspondencia,

etc.

III.- FUNCIONES ESPECIFICAS

La persona que ocupe este puesto tendrá las siguien

tes funciones específicas:

' A).La toma de dictados de parte del contralor y de-

su mecanografía respectiva. -

. B) La recepción y envío de la correspondencia de la

contraloría. ■ .

C) La contestación de la correspondencia en base a

las instrucciones recibidas por el contralor.

D) La preparación de los informes solicitados por--

el contralor.

E) La organización del archivo de la Contraloría.

F) Y, cualquier otra actividad que le sea encomenda

da por el contralor.

311

IV.- AUTORIDAD

Xa persona que ocupe este puesto tendrá autoridad -

para:

A) Recibir y abrir la correspondencia dirigida al -

contralor.

B) Tomar nota de las llamadas telefónicas cuando el

contralor esté ausente, informándole de las mismas. .

C) Organizar y manejar el archivo asignado bajo sus

órdenes.

D) Elaborar la agenda de citas del contralor.

F) Y, cualquier otra autoridad que le sea delegada

para el mejor desempeño de sus funciones.

V.- RESPONSABILIDAD .

La persona que ocupe este puesto tendrá responsabi

lidad relativa a ; ■

. A) La preparación y remisión de la correspondencia-

de la gerencia a otras gerencias, instituciones gubernamenta—

les, etc.

B) La custodia y conservación de los documentos del

archivo de la contraloría. .

C) La elaboración oportuna y veraz de los informes-

solicitados por el contralor.

D) La preparación de la agenda de citas del contra

lor.

E) Y, cualquier otra responsabilidad que le sea asicj

nada por su jefe inmediato.

312

VI.- NIVEL DE COORDINACION

. La persona que ocupe este puesto deberá coordinar:

1. CON; EL CONTRALOR PARA;

A) La recepción de instrucciones para dar contesta

ción a la correspondencia recibida por el contralor.

B) La programación de la agenda de citas.

C) Y, cualquier otra actividad que requiera una ac

ción coordinada para el mejor desempeño de sus actividades.

313

I.- IDENTIFICACION.

NOMBRE DEL PUESTO: JEFE DEL DEPARTAMENTO DE CONTROL DE PAGO

' A PROVEEDORES. ._______________________

CLAVE DEL PUESTO: 4 400____________________ _______________

UBICACION DEL PUESTO:__CONTRALORIA._____________________________

POSICION EN EL ORGANIGRAMA: ESTE PUESTO CORRESPONDE AL TERCER

NIVEL DE JERARQUIA DE LA ESTRUCTU

RA ORGANIZACIONAL DE LA EMPRESA.

JEFE INMEDIATO: EL CONTRALOR __________________________

DEPENDEN DE EL: ■ LOS AUXILIARES Y LA SECRETARIA-CARDISTA.

II.- FUNCION BASICA.

- El jefe del departamento de control de pago a proveedo

res tiene como función básica el control y la programación y-

revisión del pago oportuno a los.proveedores de acuerdo al -

calendario de pagos. ' . . ■ '

III. FUNCIONES ESPECIFICAS. .

La persona que ocupe el puesto de jefe del departamen

to de control de pago a proveedores tendrá las siguientes fun

ciones específicas: ■

A) La programación e impleraentación del calendario de

pagos a los proveedores en base a los vencimientos de las fac

turas .

B) La recepción de la documentación para su revisión correspon—

diente.

C). La organización de los archivos del departamento de

control de pago a proveedores, de acuerdo con las políticas-

y normas establecidas.

314

D) La recepción de las facturas, notas de crédito, etc.

a fin de preparar los estados de cuenta de cada uno de los —

proveedores de la empresa.

E) El mantenimiento de un estricto control de los pa—

gos que se efectúen a los distintos proveedores que tiene la

compañía..

F) ' La verificación de que los procedimientos para la -

££0gpQidn y revisión de la documentación a liquidar se cumpla

fielmente. ' . ■

‘ G) La cancelación de los pagos en los cárdex que lleva

el departamento bajo sus órdenes, de acuerdo con el estado --■

de cuentas a liquidar que le remita caja general o contabili

dad. ■ . . ' ' ■ -

H) La supervisión del trabajo del personal que está-

bajo sus órdenes, informando a su jefe inmediato cuando és

te no cumpla con sus funciones o cometa faltas graves a fin-

de que se tomen las medidas correspondientes. . ‘

I) La organización del trabajo de su personal y la ca

pacitación del mismo para el mejor desempeño de sus activida

des. . : .. ■ ■ ' ■

J) La elaboración de los informes al contralor acerca-

de las actividades de su departamento. .

K) La participación en las auditorías que se efectúen

a su departamento.

L) La elaboración del presupuesto que corresponde a su

departamento.

14) La sugerencia de mejoras al sistema para llevar a-

cabo el control de pago a proveedores.

315

N) El ejercicio del presupuesto asignado a su departa —

mentó se ajuste a lo planeado. .

fí) Y , otras actividades que se consideren necesarias -

para el :mejor desempeño de sus funciones.

IV.- AUTORIDAD, _ ' . /

La persona que ocupe este puesto tendrá autoridad para:

‘ A) Obtener la documentación que se requiere para la -

elaboración de los diferentes estados de cuenta de los pro-1—

veedores. '

B) Revisar las facturas para la elaboración de los ven

cimientos por orden de antigüedad a efecto de hacer la progra

mación de los pagos correspondientes.

C) Vigilar que el personal bajo su mando cumpla con —

sus obligaciones y deberes, reportando al contralor a aque- —

lias personas que no cumplan con sus actividades o cometan —

faltas graves. .

D) . Programar el calendario de los pagos a los proveedo

res.

E) Sugerir o. proponer mejores procedimientos para el —

control de los pagos a los proveedores.

F) Preparar los informes a la contraloría del desempe

ño de su departamento.

Gl Determinar e integrar los archivos del departamento

para que permitan la custodia y salvaguarda de los documentos

H) Cancelar los comprobantes de pago de los cárdez ,

previa comparación con . los estados de cuenta liquidados que-

remita la caja o contabilidad.

• 316

I) Y, aquella autoridad que le sea delegada para el —

mejor cumplimiento de sus funciones. ■

V.- RESPONSABILIDAD.

La persona que ocupe este puesto tendrá responsabili -

dad relativa a:

A) La programación oportuna del calendario de veneiraien

tos de pagos de los diferentes proveedores, ■

B) La presentación de los informes al contralor sóbre

las actividades desarrolladas por el departamento a su cargo,

C) El manejo de' las facturas y su archivo respectivo-

a fin de que se conserven en buen estado.

D) La actualización de los registros que lleva a cabo-

su departamento.

E) El control de los cárdex. .

F) La organización y programación de los pagos a los -

diferentes proveedores de la compañía.

H) Que los procedimientos de revisión de documentos se

efectúen de acuerdo con las políticas, normas y disposiciones

autorizadas por la empresa-

I) El ejercicio adecuado del presupuesto asignado a su

departamento, vigilando que lo ejercido se ajuste a lo pía

neado.

... j) y, toda aquella responsabilidad que se derive de

sus funciones.

317

VI.- NIVEL DE COORDINACION.

La persona que ocupe este puesto deberá de coordinar:

1. CON: EL CONTRALOR PARA:

’ A) La programación de los pagos a los proveedores de—

acuerdo con las políticas establecidas y á las condiciones-

de los convenios. v . .

B) La preparación de.informes que requiera la contra—

loria. •

C) La preparación de los estados de cuenta y liquidacio

nes de las diferentes cuentas de los distintos proveedores, -

ajustándose a las políticas, normas y disposiciones estable

cidas por la empresa. " ■

D) Y, otras actividades que requieran una acción en —

forma coordinada. .

2. CON: EL JEFE DEL DEPARTAMENTO DE CAJA GENERAL PARA: ,

A) La verificación de los informes y la documentación-

necesaria para la programación de los calendarios de pago a -

los diferentes proveedores.

B) La verificación de los pagos o liquidaciones efec—

tuadas por la caja para actualizar los estados de cuenta o -

cancelar las cuentas. .

. C) Y , otras actividades que requieran una acción coor

dinada .

318

3.- CON: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD PARA

A) La revisión de los diferentes documentos que re---

quiera contabilidad para efectuar los asientos correspondien

tes en sus libros.

B) Y, otras actividades que requieran una acción coor

dinada . .

4. CON: EL JEFE DEL DEPARTAMENTO DE AUDITORIA PARA :

A) La información de los detalles del programa de au

ditoría a las secciones de trabajo a su cargo.

' ‘ B) La.o r g a n i z a c i ó n y. disposición del personal que pro

porcione l a información y documentos para el equipo encarga

do de la auditoría.

C) La preparación y formulación de los horarios para -

realizar el trabajo de auditoría.

D) Y , otras actividades que requieran una acción en —

forma coordinada.

5. CON: EL PERSONAL BAJO SUS ORDENES PARA-

A) La asignación de las cargas de trabajo.

B) La delimitación de .las responsabilidades que

penden a las secciones que integran el departamento de

trol de pago a proveedores.

corres

con--

C) La revisión y la actualización

individuales de cada proveedor. .

de los expedientes- '

D) Y ¡ otras actividades que requieran una acción en -

forma coordinada. .

319

I.- IDENTIFICACION. ■ ■ .

NOMBRE DEL PUESTO: JEFE DEL DEPARTAMENTO DE CONTABILIDAD.________

CLAVE DEL PUESTO; 4 1QÜ .__________________________________________

UBICACION DEL PUESTO: CONTRALORIA_______ _________________________

POSICION EN EL ORGANIGRAMA: ESTE PUESTO CORRESPONDE AL TERCER -

■ NIVEL DE JERARQUIA DENTRO DE LA ES

' ' TRUPTURA ORGANIZACIQNAL DE LA EMPRE

- . SA.___________________________________

JEFE INMEDIATO: EL CONTRALOR _______________________________

DEPENDEN DE EL: LOS JEFES DE LAS SECCIONES DE: 1) DIVERSOS; —

2) ALIMENTOS Y BEBIDAS; 3) ROPA? 4) ARTICULOS -

■ ' ' ' DEL HOGAR; 5) NOMINA Y GASTOS GENERALES; b)OTROS

■ , INGRESOS; 7) PRESUPUESTOS; LOS AUXILIARES Y SE--

■ CRETARIA.

'II.- FUNCION BASICA.

El puesto de jefe del departamento de contabilidad tie

ne por objeto dirigir y supervisar la contabilidad de la empresa,

cuidando que se realicen oportunamente los informes financieros.

I H . - FUNCIONES ESPECIFICAS. '

La persona que ocupe el puesto de jefe, del departamento

de contabilidad tendrá las siguientes funciones específicas:

A) La supervisión constante de los sistemas contables-

establecidos en la empresa.. ‘

' B) La revisión y clasificación de la documentación de —

ingresos y egresos anexa al reporte de caja y bancos.

C) La formulación de los reportes de ventas en base a -

los cortes de caja de las cajas registradoras y a los levantará en

320

tos de inventarios. • ' • .

D) . La revisión del reporte de la mercancía recibida.

E) La formulación de las pólizas de diario.

F) La formulación de los estados financieros mensualmen

t e .

, G) La formulación de las liquidaciones de impuesto pe--

riódicas y anuales de la empresa.

H) La formulación mensual de las conciliaciones de las-

cuentas bancaris.

I) La asignación y supervisión constante del buen desa

rrollo de las actividades de los subordinados, pres

tándoles el asesoramiento cuando éstos lo soliciten.

. J) La presentación oportuna al contralor de los irífor —

. mes del resultado del desempeño de sus actividades,-

. ajustándose a las formas y procedimientos estableci

do s .

K) La participación en la planeación de los períodos de

inventarios y de la organización y dirección de la-

. toma física de los mismos .

■ 1 . ■ B) La proposición del adecuado adiestramiento y capaci-

■ . tación al■personal .bajo su mando acerca de la forma-

de registrar las transacciones de la empresa.

■ M) La formulación de los presupuestos correspondientes—

a su departamento.

. . N) y, otras actividades que se requieran para el mejor

. cumplimiento de sus funciones. ,

IV.- AUTORIDAD. . . V / . ■ .

La persona que ocupe este puesto tendrá autoridad para:

A) Organizar y dirigir las actividades de sus auxiliares

B) Modificar el catálogo de cuentas cuando lo considere

conveniente, previa autorización del contralor y ge

rente general.

321

. C) Practicar revisiones periódicas en los documentos —

que ampara los movimientos financieros. •

- D) Sancionar a sus subordinados cuando éstos no cumplan

con sus deberes o cometan alguna falta grave, en ba

se a las políticas y procedimientos establecidos en

. la empresa. . '

E) Participar en la planeación, organización y dirección

del levantamiento de los inventarios.

F) Proporcionar todo tipo de información que les sea re

■ querida por el nivel inmediato superior.

E^eparar los estados financieros de la empresa.

. H ) Reportar robos, pérdidas, modificaciones en las tar

jetas y documentos a su cargo.

1) Y, aquella otra autoridad que le sea delegada para -

el mejor cumplimiento dé su función. "

V.- RESPONSABILIDAD. — . ■ _

La persona que ocupe este puesto tendrá responsabilidad relativa a: .

A) Que los estados financieros estén formulados adecua

da y oportunamente.

B) La vigilancia de que las conciliaciones bancarias —

estén correctamente elaboradas. .

C) La planeación, organización y dirección del estable

cimiento de los sistemas contables de la empresa, de acuerdo a -

las políticas establecidas por la contraloría.

D) La presentación oportuna y veraz de todo tipo de in

formación requerida a través de los canales predeterminados.

E) La participación en la planeación y dirección de los

levantamientos de los inventarios. - .

F) La vigilancia del buen desarrollo de las activida—

des de sus subordinados, proporcionándoles la asesoría necesa—

ria.

G) El reporte a su jefe inmediato sobre el personal que

no cumpla con sus obligaciones o cometa faltas graves.

H) La asesoría y participación en la elaboración de los

presupuestos tanto del departamento de contabilidad como del res

to de las unidades de trabajo que constituyen la empresa.

I) La preparación de los estados financieros y el cál—

culo tanto del pago de impuestos, reparto de utilidades, pago —

de dividendos, cuotas obrero-patronales y demás pagos que tengan

que hacer frente la compañía.

J) La preparación de las nóminas de sueldos y salarios,

tiempo extra autorizado, personal eventual, etc, .

K) La supervisión en forma periódica de las operaciones

contables de las distintas secciones a su cargo.

L) El reporte de robos, alteraciones en los documentos-

para que se tomen las medidas correctivas. ,

H) Y, aquella otra.responsabilidad que derive de sus -

funciones. ■

VI.- NIVEL DE COORDINACION ‘ ' : . : ■, . ' . ■ '

La persona que ocupe este puesto 'deberá coordinarse:

323

1 * "* CON: EI¡ CONTRALOR PARA: ' ' ■ .

A) La planeación y organización de los sistemas conta

bles de la empresa.

B) La presentación de la información pertinente de los

registros contables. ■

C) La planeación de los períodos de levantamiento de -

inventarios y auditorías contables.

D) Y, otras actividades que requieran una acción en —

forma coordinada. .

2. - CON: EL JEFE DEL DEPARTAMENTO DE ALMACEN PARA:

' A) La verificación del movimiento de entradas y salí —

das de mercancías del almacón,

B) La contabilización de los movimientos que sufran —

las mercancías.

' C) La planeación de los períodos de levantamiento de -

los inventarios, ‘ • .

' D) La recepción de informes sobre mercancía dañada, -

defectuosa o sustraída para las estimaciones respecto a las pór

didas para su registro.contable. '

3. - CON: EL JEFE DEL DEPARTAMENTO DE CONTROL DE PAGO A PROVEE—

DORES PARA: ' _

A) La verificación de los números y montos de las fac

turas o pólizas de pago a proveedores pagadas por el departamen

to de caja general. '

B) La vigilancia de los períodos de pago de las factu

ras de los proveedores.

C) La verificación de que las condiciones de compra en

los pedidos se ajuste a las condiciones pactadas.

D) La planeación de los sistemas del control de los -

pagos a los proveedores.

324

E) La revisión de los estados de cuenta de cada provee

dor, una vez hechas las liquidaciones correspondientes a efecto-

de que el pago de los proveedores tenga sus expedientes al día.

F) . Y, otras actividades que requieran una acción coor

dinada.

4. CON: EL JEFE DEL DEPARTAMENTO DE AUDITORIA PARA: •

A) La planeación y programación de las auditorías a — '

efectuar al departamento de contabilidad y secciones que lo -

componen. -

B) La requisición de los informes, documentos, etc.,—

que sean necesarios para efectuar la revisión de las operacio--

nes del departamento de contabilidad.

C) Y, otras actividades que requieran una acción en -

forma coordinada.

5. CON: EL JEFE DEL DEPARTAMENTO DE CAJA PARA: ' ’

■ A) La requisición de los reportes y documentos que am

paren los movimientos de ingresos y egresos por compras, ventas,

pago de nóminas, pagos de gastos, etc., para efecto de su conta

bilización correspondiente. ;

• i

. B) Y, otras actividades que requieran una acción coor

dinada. . .

6. CON: LOS JEFES DE LAS SECCIONES QUE INTEGRAN EL DEPARTAMEN-

. TO DE CONTABILIDAD PARA: ' '

■ : A) La revisión de la asignación de las actividades de

cada sección. - -

B) La programación de los períodos de levantamiento de-

325

inventarios y auditorías. \

, C) La revisión y evaluación de los sistemas y procedí

mientos para efectuar las mejoras correspondientes.

D) La preparación de los informes contables, financie

. ros que tiene que preparar el departamento, '

E) Y, otras actividades que requieran una acción en -

forma coordinada.

■ 326

V.- IDENTIFICACION. . •

N O M B R E D E L P U E S T O : J E F E D E L A S E C C I O N D E C O N T A B I L I D A D D E —

' ARTICULOS DIVERSOS _________________

CLAVE DEL PUESTO; 4 1 1 0_____ ________, ----— ----- ----

UBICACION DEL PUESTO: DEPARTAMENTO DE CONTABILIDAD----------

POSICION EN EL ORGANIGRAMA: ESTE PUESTO CORRESPONDE AL CUAR

, TO NIVEL DE LA JERARQUIA DE LA

. • ‘ ' , ESTRUCTURA ORGANIZACIONAL DE -

. • ■ LA EMPRESA. _____ ____________

JEFE INMEDIATO: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAp_.--

DEPENDEN EN EL: AUXILIARES DE CONTABILIDAD._____________ _—

II. FUNCION BASICA - .

El jefe de la sección de contabilidad de artículos ai-

versos, es responsable de la revisión periódica de los catá

logos de cuentas que integran las líneas de productos que —

son contabilizados en la sección a su cargo, así como el man

tener al día los libros de pólizas y documentos de: 1) libre

ría y Artículos Escolares; 2) Artículos de piel y maletería,

4) Artículos deportivos, 5) Juguetería y 6) Aparatos eléctri

eos; así como el mantenimiento operativo de la sección a su-

cargo.

III.-FUNCIONES ESPECIFICAS

La persona que ocupe el puesto de jefe de la sección -

de contabilidad de artículos diversos, tendrá las siguientes

funciones específicas:

A) La plañeación y organización de la recolección de infor

mación de pólizas y documentos contabilizadores para te

ner actualizados los libros de las diferentes líneas de

productos que se lleve la sección a su cargo.

327

B) . La vigilancia y verificación de que los comprobantes y pó

lizas: a registrar lleguen a la sección debidamente requi-

sitadas de las áreas de almacén, compras, ventas y caja.

C) . La supervisión de que los registros contables se efectúen

de acuerdo con los métodos y procedimientos establecido—

■ por la contraloría y el Jefe del Departamento de Contabi

lidad . . ' . • ,

D) La planeación y organización de los informes periódicos-

respecto a la contab.ilización en los libros a cargo de —

la sección a efecto que se calculen los ingresos y egre —

sos en las líneas que se controlan en la sección, así co

mo para la preparación de los diferentes estados financie

ros que se requieran. .

F)_ La organización dé los grupos de trabajo de su sección,—

así como la asignación de las funciones que corresponden-

a cada uno de ellos. ■ '

F) El reporte al jefe del. departamento de contabilidad del -

personal que no cumpla con sus funciones o cometa alguna-

violación, a las políticas, reglas y normas establecidas-

por la empresa.

G) . La elaboración de los. presupuestos de su sección.

H ) La participación en las: auditorías que se efectúen en su-

sección, estableciendo los horarios y disponiendo al per

sonal para que proporcione la información que se les re-

quiera,

I) La participación en los programas de evaluación de los -

procedimientos y métodos de contabilizació, así como en -

_ el análisis de los catálogos de cuentas.

328

J) _ La custodia y el mantenimiento en buen estado de los li-—- ' i

bros de pólizas y documentos, asi como de lo&- comprcban-x.

tes, archivos, materiales, mobiliario y equipo adscritos-

a su sección.

K) Y, otras actividades que sean requeridas para el mejor —

cumplimiento de su función. ‘

IV. AUTORIDAD ' .

La persona que ocupe este puesto tendrá autoridad para

A) Requerir los comprobantes y/o documentos relacionados -

con las líneas de productos a su cargo a efecto de poder

tener actualizados los libros de contabilidad de la sec

ción. .

B) Supervisar los trabajos de registro de los diferentes li

bros o documentos a cargo de sus subordinados, y ordenar

en su caso las correcciones o ajustes que sean necesarios

de acuerdo a los procedimientos.

C) Organizar los grupos de trabajo de acuerdo a las necesida

des de la sección a su cargo.

D) . Reportar faltas cometidas por el personal a su cargo, a -

efecto de que se le apliquen las sanciones correspondien

tes.

E) Proponer cambios o mejoras a los procedimientos, de recep

ción, de revisión de registro, de archivo y de informa--

ción establecidos, así como para proponer supresión o — ■*-

apertura de cuentas en el catálogo respectivo.

E) Rechazar y regresar a sus lugares de origen, aquellos do-

329

aumentos: comprobatorios, que no vengan debidamente requisita-

dos . • . ■ : • ' ■

G) . Proponer horarios para la realización de auditorías en su -

area de trabajo, o en las que participe como auxiliar»

H) Proponer aumento de personal en la sección y en el presupúes_

to de la misma. . ■ .

■¡■j y t toda aquella que le sea delegada para el buen desempeño —

de sus actividades.

V. RESPONSABILIDAD - . ■

La persona que ocupe este puesto tendrá responsabili

. dad'relativa a: ' . ■ .

A) La planeación y organización para que la recepción de docu

mentos y pólizas para efecto de su registro en libros, se —

haga en forma oportuna y eficaz. ■

B) Que la recepción de documentos y pólizas provenien-es de las

áreas de: almacén, compras, ventas y caja, cumplan con los-

requisitos estipulados por la contraloria.

C) ' Que el registro de las operaciones contables en los distin

tos libros y documentos de la sección, se apeguen a los méto

dos y procedimientos establecidos, en forma correcta y con -

exactitud. ■

D) La presentación de los informes contables y financieros que-

le sean requeridos por el jefe del departamento de contabili

• dad y por el contralor, relativos al estado que guardan Ios-

libros de las diferentes lineas que integran la sección,

E) La organización de las actividades del personal en contabili

dad de las diferentes lineas de productos de la seccrÓn,

330

F) . La custodia y conservación de los libros de contabilidad,

comprobantes y demás documentos, comprobatorios de las —

operaciones controladas en su sección, así como del mobi

liario y equipo.

G) La elaboración de los presupuestos de su sección.

HJ. La participación en el programa de auditoría, que se lle

ve a cabo en su sección, disponiendo la información y el-

personal necesario para la misma.

I) La participación en los programas de evaluación de los -

• sistemas y procedimientos establecidos, así como la revi

sión de los catálogos de cuentas. •

J) Que el personal a su cargo cumpla con las políticas, nor

mas y reglas de la empresa, y de reportar a aquellos que-

no lo hicieren. . .

K) La devolución y rechazo de aquellos documentos contabili-

zadores y comprobantes que no reúnan los requisitos esta

blecidos por la contraloría. ■

L) Y, otras responsabilidades que le sean asignadas de acuer

do a sus funciones.

VI. NIVEL DE COORDINACION ■ ■ ' '

La persona que ocupe este puesto deberá coordinar :

1)'.T CON: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD PARA:

A) La preparación de los informes contables y financieros de

acuerdo a los libros que se manejan en la sección.

331

B) La organización de grupos y horarios, necesarios para la

realización de las auditorías, .

C) La integración de los programas de revisión y evaluación-

de los sistemas y procedimientos y del catálogo de cuen

tas. . • ’

D) . Y, otras actividades que requieran una acción coordinada.

2 ) CON: EL JEFE DEL DEPARTAMENTO DE AUDITORIA INTERNA

PARA: ' ' ■

A) La disposición de los horarios y el orden de. revisión de-

los libros y documentos de la sección. ■

3).“ CON: EL JEFE DEL DEPARTAMENTO DE CAJA, EL JEFE DEL DE

PARTAMENTO DE ALMACEN, EL JEFE DE CONTROL DE PRO

VEEDORES Y, CON EL JEFE DEL DEPARTAMENTO DE VEN—

• TAS DIVERSOS PARA: -'

& El envío de documentación que deba ser contabilizada o, -

en su caso para aclaraciones o devoluciones de documentos

indebidamente requisitadas.

4)..- CON: LOS AUXILIARES DE CONTABILIDAD DE LA SECCION PARA

A). La organización de las actividades de recepción, revisión

registro y elaboración de informes.

BX La preparación de los libros y documentos para efecto de-

los programas de auditoría.

otras actividades que requieran una acción coordinada.C) Y

332

I. IDENTIFICACION ,

NOMBRE DEL PUESTO: JEFE DE LA SECCION DE CONTABILIDAD DE

ALIMENTOS Y LICORES.______________________

CLAVE DEL PUESTO: 4120____________ ___________________________

UBICACION DEL PUESTO: DEPARTAMENTO DE CONTABILIDAD.__________

POSICION EN EL ORGANIGRAMA: ESTE PUESTO CORRESPONDE AL CUAR

. TO NIVEL DE JERARQUIA DE LA ES

- ' TRUCTURA ORGANIZACIONAL DE LA—

. ' EMPRESA.___________________ '

JEFE INMEDIATO: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD.

DEPENDEN.DEL EL: LOS AUXILIARES DE CONTABILIDAD.____________

II. FUNCION BASICA

El jefe de la sección de contabilidad de alimentos y -

bebidas es responsable de la revisión periódica de los catá

logos de cuentas que integran las líneas de los productos que

son contabilizados en la sección a su cargo, así como el man

tenimiento al día de los libros de pólizas y documentos dc:-

1) carnes; 2} frutas, verduras y legumbres; 3) abarrotes-y -

ultramarinos; y 4) vinos, y licores, así como la vigilancia

de las operaciones de la sección a su cargo.

III. FUNCIONES ESPECIFICAS .

La persona que ocupe el puesto de jefe de la sección

de contabilidad de alimentos y bebidas, tendrá las siguien

tes funciones específicas:

A) La planeación y organización de la recolección de -

las pólizas y documentos contabilizadores para tener actuali

zados los libros de las difrentes líneas de productos que se

llevan en la sección a su cargo.

B) La vigilancia y verificación de que los comproban

tes y pólizas para el registro lleguen a la sección debida--

333

mente requisitadas de las áreas de almacén, compras, ventas-

y caja. - • '■ .

C) La supervisión de que los registros contables se -

efectúen de acuerdo con los métodos y procedimientos estable

cidos por la contraloría y por e'1 jefe del departamento de -

contabilidad. .

D} La integración de los informes periódicos respecto-

a la contabilización en los libros a cargo de la sección pa

ra que se calculen los ingresos y egresos en las líneas que-

se controlan, así como para la presentación y preparación de

los diferentes estados financieros que se soliciten.

E) . La programación de los grupos de trabajo de la sec

ción a su cargo, así como la asignación de las funciones que

corresponden a cada uno de ellos y la capacitación corres---

•pondiente. ■ ■ - . ,

F) El reporte al jefe del departamento de contabilidad

del personal que no cumpla con sus funciones o cometa alguna

falta que viole las políticas, reglas y normas establecidas.

G) La elaboración de los presupuestos que se refieren-

a su sección.

H) La participación en las auditorías que se efectúen-

en la sección, estableciendo los horarios y disponiendo al -

personal para que proporcione la información y documentos -

que se les requiera.

I) La participación en los programas de evaluación de

los procedimientos y métodos de contabilización; e igualmen

te, en el análisis de los catálogos de cuentas.

• 334

dj_ La custodia y el mantenpnlendo en buen estado de- ^

los libros de pólizas y documentos, asi como la conservación

de los comprobantes,, archivos, materiales mobiliario y equi

po de su sección.

K) Y, otras actividades que sean requeridas para el -

mejor cumplimiento de su función.

• * . "

IV. AUTORIDAD. . . . *

• La persona que ocupe este puesto tendrá autoridad para:

A) Requerir los comprobantes y/o documentos relaciona

dos con las líneas de productos a su cargo para poder actua

lizar los libros de contabilidad de la sección.-

B) Supervisar los trabajos de registro de los diferen

tes libros o documentos a cargo de sus subordinados, y orde

nar, en su caso, las correcciones o ajustes que sean necesa

rios de acuerdo con los procedimientos establecidos.

C) Organizar al personal a su cargo tomando en cuénta

las necesidades de la sección.

D) Reportar faltas cometidas por el personal a su car

go con la finalidad de que se apliquen las sanciones corres

pondientes.

E) Proponer cambios o mejoras a los procedimientos de

recepción, de revisión, de registro, de archivo y de informa

ción establecidos, así como sugerir la supresión o apertura-

de nuevas cuentas. •

F) Rechazar y regresar a sus lugares de origen, aque—

líos documentos comprobatorios que no vengan debidamente re-

quisitados, ,

335

F) La custodia y conservación de los libros de conta

bilidad, comprobantes y demás documentos comprobatorios de

las operaciones controladas por su sección, así como del -

mobiliario y equipo.

’ g ). La elaboración de los presupuestos correspondien

tes a su sección y su presentación al jefe del departamen

to de contabilidad.

H) La participación en el programa de auditoría que-

H e v e el personal de auditoría en la sección de contabili

dad de alimentos y licores.

I) . La participación en los programas de evaluación -

de los- sistemas y procedimientos: establecidos.

j) Que el personal a su cargo cumpla con las políti

cas, normas y reglas de la empresa y de reportar a los em

pleados que no las cumplan. .

K) La devolución y rechazo de aquellos documentos

contabilizadores y comprobantes que no reúnan los requisi

tos establecidos por la contraloría.

L) Y, otras responsabilidades que le sean asignadas-

de acuerdo con sus funciones.

vi. NIVEL DE COORDINACION ■

La persona que ocupe este puesto deberá coordinar:

1. CON: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD PA-

£A:

A). La preparación de los informes contables y finan-

336

cieros de acuerdo con los registros que se manejan en su

sección. .

B) . La .programación de los grupos de trabajo y hora

rios para la realización de las auditorías.

C) La integración de los programas de revisión y eva

luación de los sistemas y procedimientos del catálogo de -

cuentas. ■

D) Y, otras actividades que requieran una acción <:—

coordinada. ’

2. CON: EL JEFE DEL DEPARTAMENTO DE AUDITORIA INTER

NA PARA: . ■

A) ' La disposición de los horarios y la programación-

de les revisiones de los libros y documentos de la sección.

B) Y , otras actividades, que requieran una acción -t—

coordinada.

3 * CQiSi : EL JEFE DEL DEPARTAMENTO DE CAJA, EL JEFE -

■ DEL DEPARTAMENTO DE ALMACEN, EL JEFE DE --

' . CONTROL DE PROVEEDORES Y EL JEFE DEL DEPAR-

■ ■ TAMENTO DE VENTAS DE ALIMENTOS Y LICORES —

■ ! ' PARA: . .

A) El envío de la documentación que deba ser conta—

bilizada. '

B) Y, cualquier otra actividad que requiera una ac—

ción coordinada.

337

4.- CON: LOS AUXILIARES DE CONTABILIDAD DE LA SECCION

PARA:

A) La programación de las autoridades de recepción,-

revisión, registro y elaboración de los informes correspon

dientes a la sección.

B) La preparación de los libros y documentos para -

efecto de los programas de auditoría.

C) Y, otras actividades que requieran una acción —

coordinada para el logro de los objetivos de la sección.

338

G>: Proponer . horeros, pa^a I3 re^li^ac^n. de: las,. ^adiT.

torías en su área de trabajo, o en las que participe como —

auxiliar. ■

H-X Sugerir aumentos, de personal para la sección,

I) Y, toda aquella autoridad que le sea delegada para-

el buen desempeño de sus actividades.

V. RESPONSABILIDAD ’ * . '

jt^Pg?_sona que ocupe este puesto tendrá responsabili

dad relativa a :' ' • “

. A). La programación de la recepción de documentos y pó

lizas para que su registro se efectúe en forma oportuna y —

eficiente. .

B) Que la recepción de los documentos y pólizas, pro—

veniente de las áreas de: almacén, compras, ventas y caja, -

cumplan con los requisitos estipulados por la contralorla.

. C) Que el registro de las operaciones contables en los

distintos libros se apegue a los métodos y procedimientos es

tablecidos, en forma correcta y exacta.

D) La elaboración de los informes con ' . y finan--

cieros que sean requeridos por el jefe del departamento de -

contabilidad y por el contralor acerca del estado que guar—

dan los libros de las diferentes líneas que integran la sec

ción. ,

E) La programación de las actividades del personal de—

contabilidad de las diferentes líneas de productos de la sec

ción. .

339

I. IDENTIFICACION .■ ‘ . '

NOMBRE DEL PUESTO: JEFE DE LA SECCION DE CONTABILIDAD DE -

ROPA _______________________

CLAVE DEL PUESTO: 4130________

UBICACION DEL PUESTO: DEPARTAMENTO DE CONTABILIDAD.

POSICION EN EL ORGANIGRAMA: ESTE PUESTO CORRESPONDE AL _

' _ . CUARTO NIVEL DE JERARQUIA DE

' ' . LA ESTRUCTURA ORGANIZACIONAL-

' DE LA EMPRESA. _______ _____

JEFE INMEDIATO: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD

DEPENDEN DE EL: LOS AUXILIARES DE CONTABILIDAD.

II. FUNCION BASICA.

. El jefe de la sección de contabilidad de ropa es res

ponsable de la revisión periódica de los catálogos de cuen

tas que integran las líneas de los productos que son conta

bilizados en la sección a su cargo, así como el manteni---

miento al día de los libros de pólizas y documentos de: —

1). ropa para caballeros; 2) ropa para damas; 3) ropa para

niños; 4) ropa para.niñas y 51 blancos, así como la vigi—

lancia de las operaciones de la sección a su cargo.

III. FUNCIONES ESPECIFICAS. . ■

La persona que ocupe el puesto de jefe de la sección

de contabilidad de ropa tendrá las siguientes funciones —

específicas:

A) La planeación y organización de la recolección de

las pólizas y documentos contabilizadores para tener actúa

lizados los libros de las diferentes líneas de artículos —

que se llevan en la sección a su cargo. - .

. B)_ La vigilancia y verificación de. que los comproban

.¿si-

• • . . 34 0

tes y pólizas para el registro lleguen a la sección debitr^

damente requisitadas en las áreas de almacén, compras, ven

tas y caja. „

C) La supervisión de que los registros contables se-

efeptúen de acuerdo con los métodos y procedimientos esta

blecidos por la contraloría y por el jefe del departamento

dé contabilidad. .. • \ • . • • • 1\ - .

D) La integración de los informes periódicos respec

to a la contabilización en los libros a cargo de la sec— —

ción para que se calculen los ingresos y egresos en las -

lineas que se controlan, así como para la presentación y—

preparación de los diferentes estados financieros que se -

soliciten. . ‘

E> La programación de los grupos de trabajo de la -

sección a su cargo, así como la asignación de las funcio

nes que corresponden a cada uno de ellos y la capacitación

respectiva. -

F) _ El reporte, al jefe del departamento de contabili

dad del personal que no cumpla con sus obligaciones o come

ta alguna falta grave que viole las políticas, reglas y -

normas establecidas en la empresa.

G) La elaboración de los presupuestos que se refie

ren a su sección.

H) La participación en las auditorías que se efec- —

ttíen en la sección, estableciendo los horarios y programan

do al personal para proporcionar la información y documen

tos que se les requieran.

z> La participación en los programas de evaluación—

341

de los. procedimientos y métodos, de. contabilizacion;. e -----r

igualmente, en el análisis de los catálogos de cuentas.

J) La custodia y el mantenimiento en buen estado dé

los libros de pólizas y documentos, así como la conserva

ción de los comprobantes, archivos, materiales, mobiliario

y equipo de su sección.

K) Y, otras actividades que sean requeridas para el-

mejor cumplimiento de los objetivos de la sección.

XV, AUTORIDAD

' x,a p e r s o n a que ocupe e s t e p u e s t o t e n d r á a u t o r i d a d pa

ra: .

A) R e q u e r ir l o s comprobantes y / o docum entos r e l a c i o

nados con l a s l í n e a s de a r t í c u l o s a su ca r g o para p od er . —

e f e c t u a r l o s r e g i s t r o s de c o n t a b i l i d a d de l a s e c c i ó n .

B) S u p e r v i s a r l o s t r a b a j o s de r e g i s t r o de l o s d i f e - ^

r e n t e s l i b r o s o documentos a cargo de su s s u b o r d i n a d o s , y -

o r d e n a r , en su c a s o , l a s c o r r e c c i o n e s o a j u s t e s que sean -

n e c e s a r i o s de acu erd o con l o s p r o c e d i m i e n t o s e s t a b l e c i d o s .

C) O r g a n iz a r a l p e r s o n a l a su c a r g o tomando en c u e n

t a l a s n e c e s i d a d e s de l a s e c c i ó n .

D) R e p o r ta r f a l t a s c o m e t i d a s por e l p e r s o n a l b a j o su

mando con l a f i n a l i d a d de que s e a p l i q u e n l a s s a n c i o n e s co

r r e s p o n d i e n t e s .

■ E) Proponer cambios o m e j o r a s a l o s p r o c e d i m i e n t o s -

de r e c e p c i ó n , de r e v i s i ó n , de r e g i s t r o , de a r c h i v o y de

i n f o r m a c i ó n e s t a b l e c i d o s , a s í como s u g e r i r l a s u p r e s i ó n o

a p e r t u r a de nu evas c u e n t a s .

342

F) Rechazar y regresar a sus ■ lugares de. origen aque

llos documentos comprobatorios que no vengan debidamente_

requisitados. .

G) .Proponer horarios para la realización de las audi

torías en su área de trabajo.

H) Sugerir-aumentos de personal para la sección.

I) Y, toda aquella autoridad que le sea delegada pa

ra el mejor desempeño de sus actividades.

V. RESPONSABILIDAD .'■.// .

ha persona que ocupe este puesto tendrá responsabili

dad relativa a: ■

A) La programación de la recepción de los documentos

y pólizas para que su registro se efectúe en forma oportu

na y eficiente.

B) ' Que la recepción de los documentos y pólizas pro

venientes de las áreas de almacén, compras, ventas y caja-

cumplan con los requisitos estipulados por la contraloría,

C) Que el registro de las operaciones contables en -

los distintos libros se ajuste a los métodos y procedimien

tos establecidos, en forma correcta y exacta.

D) La elaboración de los informes contables y finan

cieros que sean requeridos por el jefe del departamento de

contabilidad y por el contralor acerca del estado que —

guardan los libros de las diferentes líneas que integran i-

la sección de contabilidad de ropa.

343

EJ La programación de las' actividades del personal-

de contabilidad de las diferentes líneas de productos de -

su sección. ■ . > .

F). La custodia y conservación de los libros de conta

bi’lidad, comprobantes y demás documentos comprobatorios de

las operaciones controladas por su sección, así como del—

mobiliario.y equipo adscrito a la misma. •

■ G). La elaboración de los presupuestos correspondien

tes a su sección y su presentación al jefe del departamen

to de contabilidad.

H); La participación en el programa de auditoría que-

se lleve en la sección de contabilidad de ropa. . .

X) La participación en los., programas de evaluación -

de los sistemas y procedimientos establecidos-. --

. . J) Que el personal a su cargo cumpla con las políti

cas, normas y reglas de la empresa y de reportar a los em

pleados que no las cumplan. ' .

K) . La devolución y rechazo de los documentos conta—

bilizadores que no reúnan los requisitos establecidos por—

la contraloría. ■ ■. . .

L) Y, otras responsabilidades que deriven de sus fun

ciones.

VI. NIVEL' DE COORDINACION ■ '

La persona que ocupe este puesto deberá coordinar:

344

1.- CON: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD PAt*

HA: . '

A) La preparación de los informes contables y finan

cieros de acuerdo con los registros que se manejan en la -

sección. . ■ .

. • B) La programación de los grupos de trabajo y hora

rios para la realización de las auditorías.

C) La integración de los programas de revisión y eva

luación de los sistemas y procedimientos y del catálogo de

cuentas.

D) Y, otras actividades que requieran una acción -■

coordinada. ' ' ■

2. CON: EL JEFE DEL DEPARTAMENTO DE AUDITORIA PARA:

A) La disposición de los horarios y la programación-

de las revisiones de los libros y documentos de 1.a sección.

B) Y, otras actividades que requieran una acción —

coordinada. . - ■ . . '

3. CON : EL JEFE DEL DEPARTAMENTO DE CAJA, EL JEFE

. DEL DEPARTAMENTO DE ALMACEN, EL JEFE DE --

. CONTROL, DE PROVEEDORES, EL JEFE DE CON---

1 TROL DE PAGO A PROVEEDORES Y EL JEFE DEL - -

' DEPARTAMENTO DE VENTAS DE ROPA PARA:

A) El envío de la documentación que deba ser contabi

lizada en la sección* ■ ,

•345

B) Y, cualquier otra actividad que requiera una ac-¡-

ción coordinada.

4 * CON; LOS AUXILIARES DE CONTABILIDAD DE LA SECCION

PARA; . ' . ' •

A) La programación de las actividades de recepción,-

revisión, registro y elaboración de los informes correspon

dientes a la sección. '

B) La preparación de los libros y documentos para

efecto de los programas de auditoría.

C) Y , otras actividades que requieran una acción coor

diñada para el logro de los objetivos de la sección. .

346

I. IDENTIFICACION _ . ' ;

NOMBRE DEL PUESTO: JEFE DE LA SECCION DE CONTABILIDAD DE

ARTICULOS DEL HOGAR.______________ _____

CLAVE DEL PUESTO: 4140__________________________________ _

UBICACION DEL PUESTO: DEPARTAMENTO DE CONTABILIDAD.________

POSICION EN EL ORGANIGRAMA: ESTE PUESTO CORRESPONDE AL —

■ ' ' CUARTO NIVEL DE JERARQUIA DE -

.. - . ' ' ■ . LA ESTRUCTURA ORGANIZ ACION AL -

" ' ' ■ DE LA EMPRESA._________________

JEFE INMEDIATO: EL JEFE DEL DEPARTAMENTO DE CONTABILIDAD.

DEPENDEN DE EL: LOS AUXILIARES DE CONTABILIDAD.

II. FUNCION BASICA. . ■ . . • ■

. El jefe de la sección de contabilidad de artículos -

del hogar es responsable de la revisión periódica de los -

catálogos de las cuentas que integran las líneas de los —

productos que son contabilizados en la sección a su cargo,

así como el mantenimiento al día de los libros de pólizas-

y documentos de : 1) peltres y aluminios, 2) cristalería y

plást icos; 3). loza, lamparería y cerámica, 4) perfumería,-

regalos, cristalería fina, joyería, discos, cassettes, fo

tografía y cine. Además, la vigilancia de las operaciones -

de la sección. ' ' ' ■. > '

III. FUNCIONES ESPECIFICAS. ■ .. .. . '

. La persona que ocupe el puesto de jefe de la sección

de contabilidad de artículos del hogar tendrá las siguien

tes funciones específicas:

A) La planeación y organización de la recolección de

las pólizas y documentos contabilizadores para tener actúa

lizados los libros de las diferentes líneas de productos—

347

que lleva la sección de. CQnt^iiLídad de. artículos del bo-*:

gar. . < .

B) La vigilancia y verificación de que los compro---

bantes y pólizas para el registro estén debidamente requi-

sitadas.

C) La supervisión de que los registros contables se-

efectúen de acuerdo con los métodos y procedimientos esta

blecidos por la contraloría y por el jefe del departamento

de contabilidad,

D) . La integración de los informes periódicos respec

to a la coñtabilización en los libros a cargo de la sec---

ción para que se calculen los ingresos y egresos en las —

líneas que se controlan, así como para la presentación y—