Estadística Descriptiva y Analisis de Datos con la Hoja de Cálculo Excel Series Temporales.

Upload

cecilia-tuckerCategory

view

74download

0description

HOJA DESCRIPTIVA.

Al termino del Curso el Participante identificará que medio de Defensa Fiscal puede aplicar en caso particular.

NOMBRE DEL CURSO MEDIOS DE DEFENSA Duración 4 horas

PERFIL DE PONENTE Lic en Derecho y Contador Publico

OBJETIVO GENERAL

CONTENIDO BASICOS.

INDICEINTRODUCIONI. GENERALIDADES DE LOS MEDIOS DE DEFENSAII. LAS NOTIFICACIONESIII. RECURSOS ADMINISTRATIVO DE REVOCACIONIV. IMPUGNACION DE LAS NOTFICIACIONESV. JUICIO CONTENCIOSO ADMINISTRATIVOVI. JUICIO DE AMPAROVII. OTROS RECURSOS Recurso de inconformidad en la Ley de Coordinación Fiscal1.- Plazo de interposición2.- Requisitos para la interposiciónOtros recursos administrativos en metería fiscal

1.- Recurso de inconformidad ante el IMSS2.- Recurso de inconformidad ante el INFONAVIT

VIII. JUSTICIA DE VENTANILLAIX. ORIENTACION FISCAL GRATUTITA Y CONFIDENCIAL

Objetivo de mejora: Que al termino de curso los participante elaboren un esbozo como ejemplo de un medio de defensa según su interés.

Dirigido a: Empresarios en general y personas con actividad

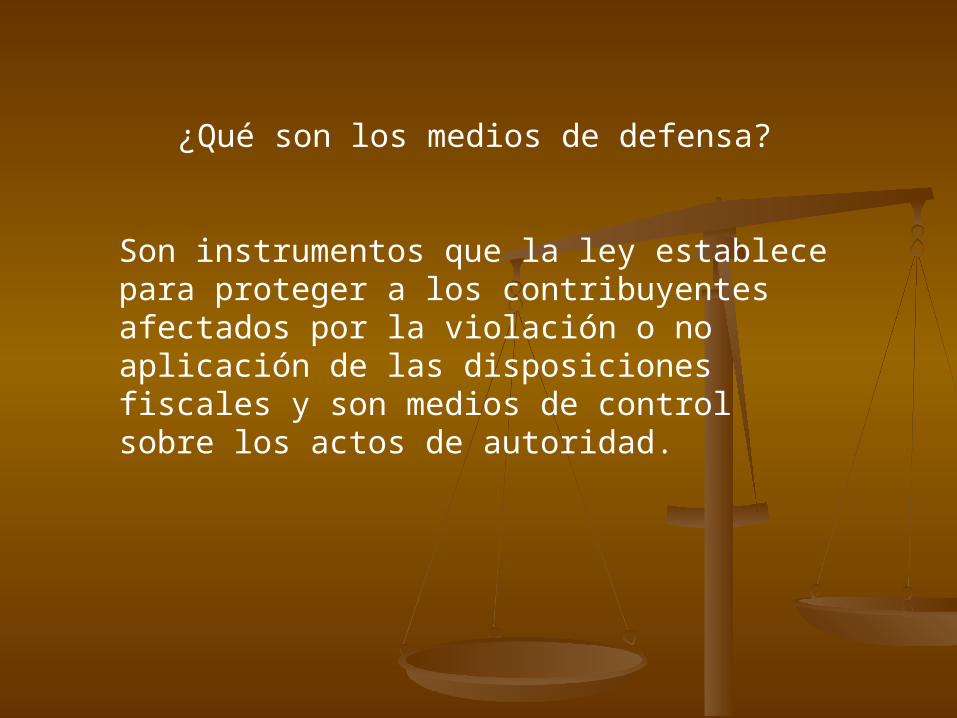

¿Qué son los medios de defensa?

Son instrumentos que la ley establece para proteger a los contribuyentes afectados por la violación o no aplicación de las disposiciones fiscales y son medios de control sobre los actos de autoridad.

¿Qué debe entenderse por resoluciones administrativas?

Es la forma por medio de la cual la autoridad fiscal da a conocer las decisiones respecto de los actos u omisiones cometidos por el contribuyente, con lo que se define y da certeza a una situación legal administrativa.

Cabe mencionar, que la resolución administrativa debe Cabe mencionar, que la resolución administrativa debe reunir los siguientes requisitos;reunir los siguientes requisitos;

. Constar por escrito. Constar por escrito

. Señalar la autoridad que la emite. Señalar la autoridad que la emite

. Indicar el nombre de la persona a quien se dirige (en caso . Indicar el nombre de la persona a quien se dirige (en caso de que se ignore el nombre de la persona a quien se de que se ignore el nombre de la persona a quien se dirige, se deben señalar los datos suficientes que permitan dirige, se deben señalar los datos suficientes que permitan su identificación)su identificación)

. Estar firmada por el funcionario que la emitió) o . Estar firmada por el funcionario que la emitió) o relacionado con el Articulo 38 del Código Fiscal de la relacionado con el Articulo 38 del Código Fiscal de la Federación).Federación).

.estar fundada y motivada es decir, citar los preceptos .estar fundada y motivada es decir, citar los preceptos legales y precisar los hechos y situaciones que la motiven, legales y precisar los hechos y situaciones que la motiven, además de expresar el propósito de que se trate.además de expresar el propósito de que se trate.

. Señalar la cusa legal de la responsabilidad solidaria.. Señalar la cusa legal de la responsabilidad solidaria.

¿EN QUE DISPOSICIONES LEGALES SE ¿EN QUE DISPOSICIONES LEGALES SE FUNDAMENTAN LOS MEDIOS DE DEFENSA?FUNDAMENTAN LOS MEDIOS DE DEFENSA?

. En la constitución Política de los Estado . En la constitución Política de los Estado Unidos MexicanosUnidos Mexicanos

. En el Código Fiscal de la federación . En el Código Fiscal de la federación . En la leyes Fiscales. En la leyes Fiscales . Ley Federal de lo Contencioso . Ley Federal de lo Contencioso

AdministrativoAdministrativo .En el Código Federal de Procedimientos .En el Código Federal de Procedimientos

Civiles.Civiles. . En la Ley de amparo . En la Ley de amparo

¿COMO SE ACTIVAN LOS MEDIOS DE ¿COMO SE ACTIVAN LOS MEDIOS DE DEFENSA?DEFENSA?

Los medios de defensa se deben hacer todos Los medios de defensa se deben hacer todos sus actos con apego a las disposiciones sus actos con apego a las disposiciones legales para afectar los derechos de los legales para afectar los derechos de los contribuyentes.contribuyentes.

Nuestra Constitución establece en sus Nuestra Constitución establece en sus artículos 14 y 16 las siguientes garantías de artículos 14 y 16 las siguientes garantías de legalidad y seguridad jurídica. Su legalidad y seguridad jurídica. Su cumplimiento hace necesaria la existencia de cumplimiento hace necesaria la existencia de los procedimientos administrativos los procedimientos administrativos adecuados que revisen los actos de la adecuados que revisen los actos de la autoridad para que se realicen conforme a la autoridad para que se realicen conforme a la ley.ley.

¿QUE ES EL RECURSO ADMINISTRATIVO?Es medio de defensa que la ley otorga a los particulares afectados en sus derechos por un acto administrativo, con la finalidad de obtener la revocación o modificación del mismo, cuando será demostrada su ilegalidad.El recurso administrativo tiene por objeto proteger los derechos de los particulares y sujetar la actuación de la autoridad al régimen de derecho.Se promueven a petición de la persona agraviada por el acto administrativo, con el objeto de demostrar la ilegalidad del mismo.En el siguiente cuadro se representa de manera grafica los recursos que se establecen en materia fiscal para la revisión de los actos administrativos.

MEDIOS DE DEFENSAMEDIOS DE DEFENSA

En forma operativa

Juicio contencioso Administrativo

(Juicio de nulidad)

Sentencia contraria a los intereses del

contribuyente.

Amparo indirecto ante el Tribunal Colegiado de

Circuito.

Recurso de Revocación.

Resolución negativa a los intereses del

contribuyente.

LAS NOTIFICACIONESTodo acto de autoridad para que surta efectos jurídicos debe notificarse a la persona afectada.

¿QUE ES LA NOTIFICACION?Es el medio señalado en el Código Fiscal de la Federación, a través del cual la autoridad da a conocer a los contribuyentes, responsables solidarios o a los terceros el contenido de una resolución o acto administrativo a efecto de que este en posibilidades de cumplirlo o impugnado.

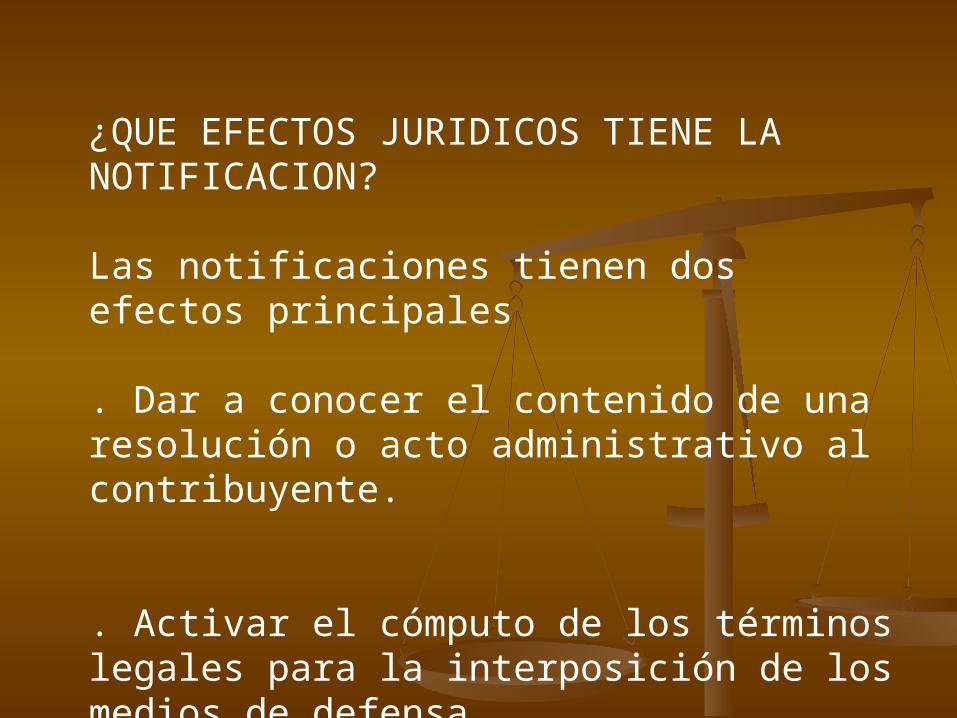

¿QUE EFECTOS JURIDICOS TIENE LA NOTIFICACION?

Las notificaciones tienen dos efectos principales

. Dar a conocer el contenido de una resolución o acto administrativo al contribuyente.

. Activar el cómputo de los términos legales para la interposición de los medios de defensa

¿QUE TIPOS DE NOTIFICACION EXISTEN?

1.- Notificación Simple: De los actos procesales

2.- Emplazamientos: Se da conocimiento de la demanda

3.- Requerimiento: Orden para hacer, dejar de hacer o entregar algo

Citatorios.- Llamamiento para comparecer en día y hora precisos

¿CUALES SON LOS REQUISITOS ESENCIALES DE LAS RESOLUCIONES O DE LOS ACTOS ADMINISTRATIVOS QUE

SE DEBAN NOTIFICAR?

a.- Constar por escrito

b.- Señalar la autoridad que la emitec.- Estar fundado y motivado

d.- Expresar la resolución, objeto o propósito de que se trate.

e.- Firma de funcionario competente..

f.-Nombre o nombres de las personas a las que se dirige, en su caso.

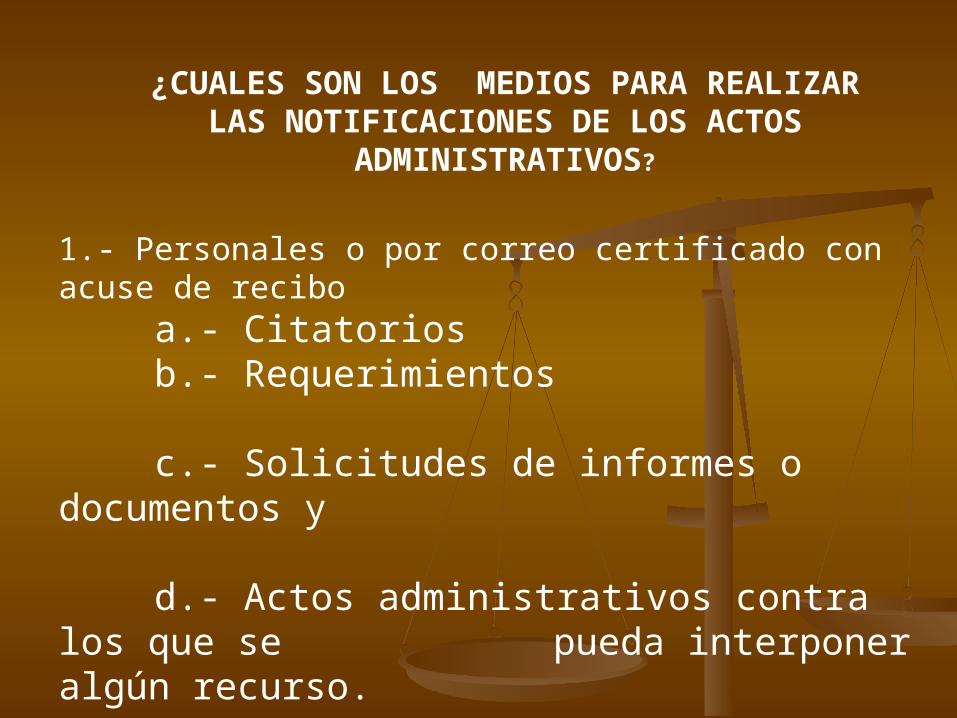

¿CUALES SON LOS MEDIOS PARA REALIZAR LAS NOTIFICACIONES DE LOS

ACTOS ADMINISTRATIVOS?

1.- Personales o por correo certificado con acuse de recibo

a.- Citatoriosb.- Requerimientos

c.- Solicitudes de informes o documentos y

d.- Actos administrativos contra los que se pueda interponer algún recurso.

2.- Correo ordinario telegramaa.- Actos distintos de los mencionados el cuadro anterior.

3.- Edictos:Un resumen de los actos que se notifican, publicados durante 3 días consecutivos en el Diario Oficial de la Federación y en uno de los periódicos de mayor circulación en la Republica. Cuando la persona a quien deba notificarse;a.- Falleció y se desconoce al representante de la secesión.b.- Hubiera desaparecidoc.-Se ignore su domicilio d.- El domicilio del particular o el de su representante no se ubiquen en territorio nacional.

4.- Estrados;El documento que se debe notificar se fija durante 5 días en las oficinas de la autoridad que notifica, en un sitio abierto al público.Cuando la persona a quien deba notificarse desaparezca después de iniciadas las facultades de comprobación.a.- Se oponga a la diligencia de notificaciónb.- Desocupe el local donde tenga su domicilio fiscal sin presentar aviso de cambio de domicilio c.- Después de la notificación de la orden de visita y antes de un año a partir de la notificación.d.- Después de la notificación de un crédito fiscal y antes de que éste se haya garantizado, pagado o quedado sin efectos.f.- En los supuestos establecidos por las leyes fiscales y el propio código Fiscal de la Federación.

5.- INSTRUCTIVOSe fija en lugar visible del domicilioa.- Para la notificación de actos relativos al procedimiento administrativos de ejecución b.- Cuando la persona a la que se deba notificar no este en el domicilio y quien se encuentre se niegue a recibir la notificaciónCuando se trate de notificaciones o actos que deban surtir efectos en el extranjero, se podrán efectuar por las autoridades fiscales a través de los medios señalados en los cuadros 1, 2, y 4 o por mensajeria con acuse de recibo, trasmisión, facsímile con acuse de recibo por la misma vía, o por los medios establecidos conforme a los dispuesto en los tratados o acuerdos internaciones suscritos por México.

¿COMO SE LLEVA ACABO LA NOTIFICACION SI LA PERSONA A NOTIFICAR NO SE ENCUENTRA?

Tratándose de notificaciones que se deban hacer personalmente, el notificador dejara citatorio en el domicilio para que espere a una hora fija del dial hábil siguiente o acuda a notificarse, en un plazo de 6 días a las oficinas de las autoridades fiscales.

En las notificaciones relativas al procedimiento administrativo de ejecución se estará a los siguiente:

-En caso de que el interesado o su representante legal no se encuentren, la actuación se practicara con quien este en el domicilio fiscal o con un vecino.

Si quien se encuentra en el domicilio o el vecino se niega a recibir la notificación se hará mediante instructivo que se fijara en un lugar visible de dicho domicilio.

¿CUANDO SURTEN EFECTOS LAS NOTIFICACIONES?

TIPO TIPO FECHA DE FECHA DE NOTIFICACION NOTIFICACION

EFECTOSEFECTOS

Personales Personales

Correo ordinario Correo ordinario

Correo certificadoCorreo certificado

La fecha que recibe la La fecha que recibe la Notificación Notificación

Al día hábil Al día hábil siguiente de la siguiente de la fecha de fecha de notificación notificación

EdictosEdictos Se tiene como fecha e Se tiene como fecha e notificación la de su notificación la de su última publicaciónúltima publicación

Al día hábil Al día hábil siguiente de la siguiente de la fecha de fecha de notificaciónnotificación

EstradosEstrados El sexto día hábil El sexto día hábil siguiente a aquel en que siguiente a aquel en que se hubiera fijado el se hubiera fijado el documento.documento.

Al día hábil Al día hábil siguiente a la siguiente a la fecha de fecha de notificaciónnotificación

Cuando el interesado o su representante legal manifiesten conocer el acto administrativo, dicha manifestación surte efectos de notificación en forma, desde la fecha en que se tenga tal conocimiento.

¿COMO SE DEBEN CONTAR LOS PLAZOS QUE SEÑALAN LA LEY?

En los palazos fijados en días no se contaran

* Sábados y Domingos.1º. De enero. 5 de febrero y 21 de marzo.1º. y 5 de mayo.1º. y 16 de septiembre.20 de noviembre y 1º. De diciembre de cada seis años cuando corresponda a la transmisión del Poder Ejecutivo Federal25 de diciembre y.*Cuando la autoridad fiscal tenga vacaciones generales.En los plazos fijados por periodos o los que señalen una fecha determinada para extinción se cuentan también los días inhábiles.Es importante que cuando el contribuyente reciba alguna notificación de las autoridades fiscales, anote la fecha de recepción o bien conserve los instructivos, ya que esta fecha es el punto de partida para contar los plazos legales y en su caso para impugnar la resolución o acto de que trate.

¿EN QUE LUGARES SE PUEDE NOTIFICAR?

Las notificaciones se podrán efectuar en:

* Las oficinas de las autoridades fiscales, si las personas a quienes se requiere se presentan en las mismas.

*En el ultimo domicilio que el interesado haya señalado para efectos del Registro Federal de Contribuyentes, excepto que hubiera designado otro para recibirlas al inicial alguna instancia o en el curso de un procedimiento administrativo.

.

*La notificación personal, realizada con quien deba entenderse, será legalmente valida aun cuando se efectué en el domicilio respectivo en las oficinas de las autoridades fiscales.

*Cuando se notifique a sociedades en liquidación y se hayan nombrado varios liquidadores, las notificaciones que deban efectuarse se podrán hacer con cualquiera de ellos

¿COMO DEBEN REALIZARSE LAS NOTIFICACIONES?

De acuerdo con el principio constitucional, que dice

“Nadie puede ser molestado en su persona, familia, domicilio, papeles o posesiones, sino en virtud de mandamiento escrito de autoridades

competentes que funde y motive la causa legal del procedimiento”

se deriva que cualquier acto administrativo debe ser notificado por escrito y sustentado con los correspondientes fundamentos legales en los que la autoridad competente se soporte.

¿Que es el recurso de Revocación?

Es medio de defensa legalmente establecido al alcance de los particulares para impugnar los actos y resoluciones dictada por autoridades en perjuicio de aquellos. Su interposición es optativa antes de acudir al Tribunal Federal de Justicia Fiscal y Administrativa.

Este medio de defensa permite a la autoridad revisar sus actos a instancia de la parte interesada, cuando se considere lesionada por una resolución o actos administrativo que estime ilegal de tal manera, que si resulta fundado su agravio, la autoridad puede revocarlo o modificarlo con el objeto de mantener la legalidad en el ejercicio de la función administrativa, concurriendo al mismo tiempo a garantizar los derechos e interese de los particulares.

¿Contra que resoluciones o actos administrativos procede el recurso de revocaron.?

EN CONTRA DE EN CONTRA DE CASOS EN QUE PROCEDE. CASOS EN QUE PROCEDE.

ResolucionesResoluciones

DefinitivasDefinitivas

Dictadas por Dictadas por

AutoridadesAutoridades

fiscales fiscales

federalesfederales

*Determinar: Contribuciones, accesorios *Determinar: Contribuciones, accesorios

( recargos, sanciones, gastos de ejecución ( recargos, sanciones, gastos de ejecución y la indemnización del 20% por cheques y la indemnización del 20% por cheques

*Nieguen la devolución de cantidades que *Nieguen la devolución de cantidades que procedan conforme a la Ley procedan conforme a la Ley

*Dicten las autoridades aduanera *Dicten las autoridades aduanera

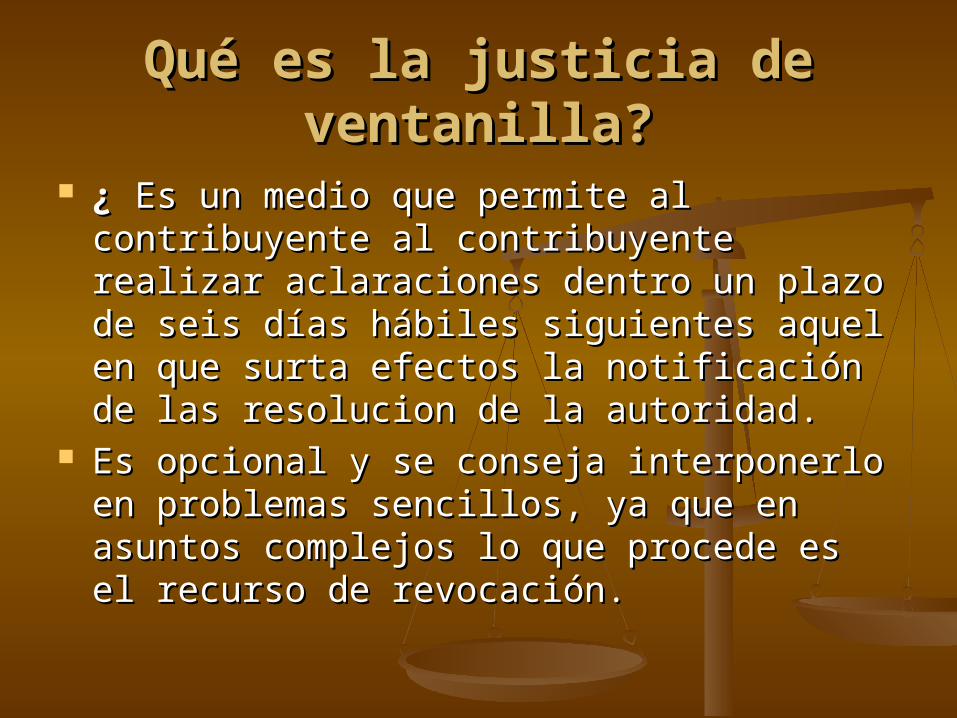

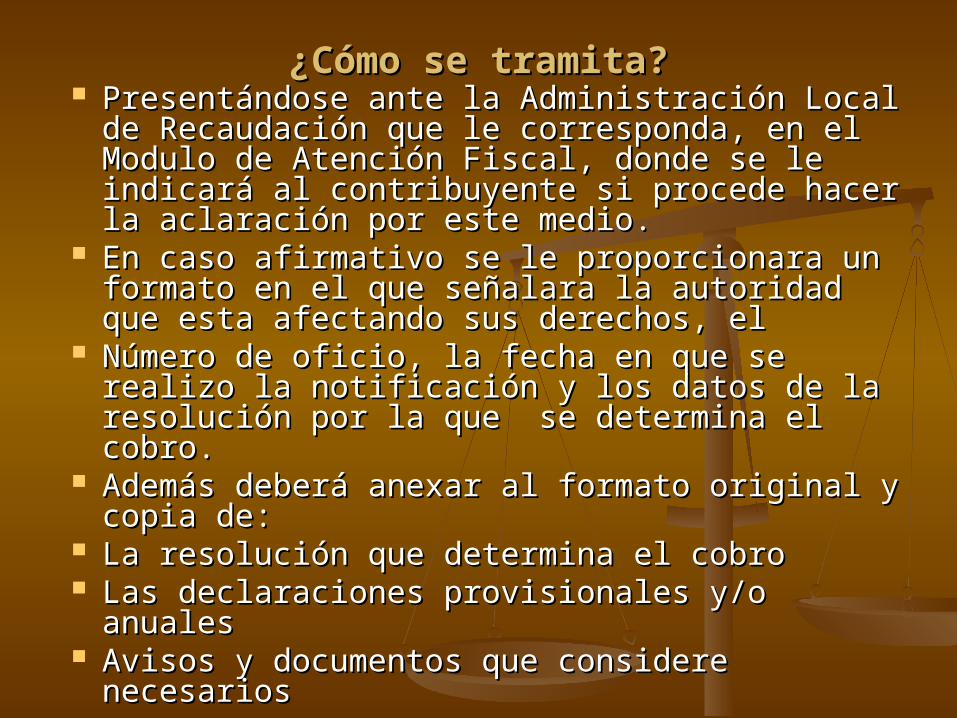

*Cualquier resolución de carácter definitivo *Cualquier resolución de carácter definitivo que cause agravio al particular, que cause agravio al particular, excepto resoluciones emitidas en excepto resoluciones emitidas en justicia de ventanilla u la revisión de justicia de ventanilla u la revisión de resoluciones administrativas no favorables resoluciones administrativas no favorables al contribuyente cuando no se interpongan al contribuyente cuando no se interpongan los medios de defensa y hubiesen los medios de defensa y hubiesen transcurridos el plazo para presentarlos y transcurridos el plazo para presentarlos y resoluciones sobre condonación de multas. resoluciones sobre condonación de multas.

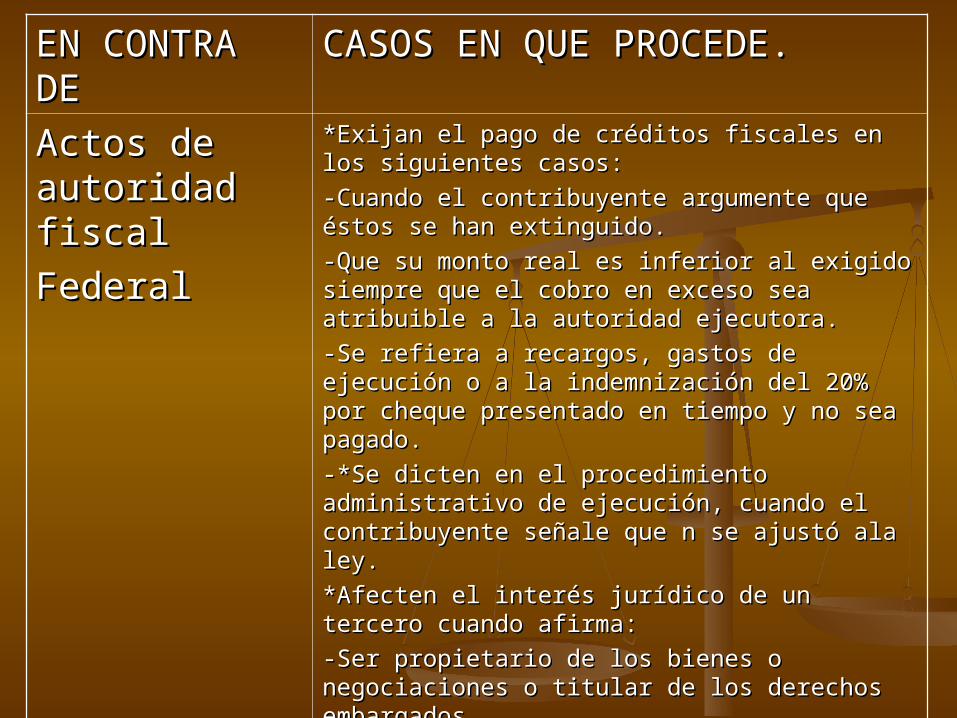

EN CONTRA EN CONTRA DE DE

CASOS EN QUE PROCEDE. CASOS EN QUE PROCEDE.

Actos de Actos de autoridad autoridad fiscal fiscal

FederalFederal

*Exijan el pago de créditos fiscales en los *Exijan el pago de créditos fiscales en los siguientes casos:siguientes casos:

-Cuando el contribuyente argumente que éstos -Cuando el contribuyente argumente que éstos se han extinguido.se han extinguido.

-Que su monto real es inferior al exigido siempre -Que su monto real es inferior al exigido siempre que el cobro en exceso sea atribuible a la que el cobro en exceso sea atribuible a la autoridad ejecutora.autoridad ejecutora.

-Se refiera a recargos, gastos de ejecución o a la -Se refiera a recargos, gastos de ejecución o a la indemnización del 20% por cheque presentado indemnización del 20% por cheque presentado en tiempo y no sea pagado.en tiempo y no sea pagado.

-*Se dicten en el procedimiento administrativo -*Se dicten en el procedimiento administrativo de ejecución, cuando el contribuyente señale de ejecución, cuando el contribuyente señale que n se ajustó ala ley.que n se ajustó ala ley.

*Afecten el interés jurídico de un tercero cuando *Afecten el interés jurídico de un tercero cuando afirma:afirma:

-Ser propietario de los bienes o negociaciones o -Ser propietario de los bienes o negociaciones o titular de los derechos embargados.titular de los derechos embargados.

-Tener derecho a que los créditos a su favor se -Tener derecho a que los créditos a su favor se paguen con preferencia a los fiscales.paguen con preferencia a los fiscales.

*Determinar el valor de avalúo de los bienes *Determinar el valor de avalúo de los bienes muebles, inmuebles o negociaciones muebles, inmuebles o negociaciones embargados.embargados.

En qué plazo se debe interponer el recurso de revocación?En qué plazo se debe interponer el recurso de revocación?

Surte efectos la notificación

45 días siguientes

Plazo general

10 días siguientes

Cuando el embargado o terceros acreedores no estén conformes con la valuación hecha para la enajenación de bienes inmuebles embargados.

Cualquier tiempo antes de la publicación en la convocatoria en primera almoneda

Dentro de los 45 días hábiles siguientes a la notificación del requerimiento de pago o de la diligencia de embargo.

*Por las violaciones cometidas antes del remate de los bienes embargados.Tercero que afirme ser propietario o titular de los derechos embargados.Cuando se trate de bienes legalmente inembargables.Actos de imposible reparación material.

Por falta de notificación.

Notificación legal.

¿Ante que autoridad se interpone el recurso ¿Ante que autoridad se interpone el recurso administrativo de revocación?administrativo de revocación?

AUTORIDADES AUTORIDADES COMPETENTESCOMPETENTES

POR RESOLUCIONES.POR RESOLUCIONES.

Administración Administración General Jurídica de General Jurídica de Ingresos.Ingresos.

*Dictadas por ella misma o cualquier *Dictadas por ella misma o cualquier unidad administrativa, adscrita a Servicio unidad administrativa, adscrita a Servicio de Administración Tributaria.de Administración Tributaria.

Dictadas por las entidades federativas en Dictadas por las entidades federativas en materia de ingresos coordinados.materia de ingresos coordinados.

El recurso de revocación se presentara ente la El recurso de revocación se presentara ente la autoridad que emitió o ejecuto el acto autoridad que emitió o ejecuto el acto impugnado, o de acuerdo a los siguientesimpugnado, o de acuerdo a los siguientes

AUTORIDADES AUTORIDADES COMPETENTESCOMPETENTES

POR RESOLUCIONES.POR RESOLUCIONES.

La administración La administración Central de lo Central de lo contencioso y la contencioso y la Administración y Administración y Recursos Recursos Administrativos.Administrativos.

Dictadas por:Dictadas por:

Las unidades administrativas que Las unidades administrativas que dependan de las Administraciones dependan de las Administraciones Generales adscritas al Servicio de Generales adscritas al Servicio de administración Tributaria.administración Tributaria.

Las Administraciones Locales y Las Administraciones Locales y unidades administrativas que unidades administrativas que dependan de éstas.dependan de éstas.

Las Aduanas.Las Aduanas.

Autoridades fiscales de las entidades Autoridades fiscales de las entidades federativas en materia de ingresos federativas en materia de ingresos coordinados, así como cuando se coordinados, así como cuando se impugne el procedimiento impugne el procedimiento administrativo de ejecución aplicado administrativo de ejecución aplicado por alguna de las unidades por alguna de las unidades administrativas del SAT.administrativas del SAT.

AUTORIDADES AUTORIDADES COMPETENTESCOMPETENTES

POR RESOLUCIONES.POR RESOLUCIONES.

.Administración .Administración Especial Jurídica de Especial Jurídica de Ingresos.Ingresos.

Dictadas por las Administraciones Generales Dictadas por las Administraciones Generales de Recaudación de Auditoria fiscal Federal y de Recaudación de Auditoria fiscal Federal y Jurídica de Ingresos siempre que se trate de Jurídica de Ingresos siempre que se trate de los sujetos del Apartado “D” del articulo 41 los sujetos del Apartado “D” del articulo 41 del RISAT: por ella misma o opr las del RISAT: por ella misma o opr las Administraciones especiales de recaudación Administraciones especiales de recaudación y Auditoria Fiscal o por sus Propias unidades y Auditoria Fiscal o por sus Propias unidades administrativas.administrativas.

Administraciones Administraciones Locales Jurídicas de Locales Jurídicas de Ingreso.Ingreso.

Resoluciones dictadas por:Resoluciones dictadas por:

Las Administraciones Locales de Auditoria Las Administraciones Locales de Auditoria Fiscal y de recaudación o de las unidaes Fiscal y de recaudación o de las unidaes administrativas que de ellas dependan.administrativas que de ellas dependan.

Las autoridades fiscales de las Entidades Las autoridades fiscales de las Entidades federativas en materia de ingresos federativas en materia de ingresos coordinados respecto de contribuyentes coordinados respecto de contribuyentes cuyo domicilio se encuentre en su cuyo domicilio se encuentre en su circunscripción territorial.circunscripción territorial.

Administración Administración General jurídica de General jurídica de Ingresos.Ingresos.

En los demás casos que competan al Servicio En los demás casos que competan al Servicio de Administración Tributaria.de Administración Tributaria.

¿En que casos no procede le recurso de revocación ?

No procederá este recurso, contra los actos administrativos que:*No afecten el interés jurídico del recurrente. Se entiende que se afecta el interés jurídico del particular, cuando el cato o resolución afecta el interés jurídico del particular, cuando el acto o resolución de la autoridad limita sus derechos o le impone obligaciones.

*Constituyan resoluciones dictadas en recurso administrativo o en cumplimiento de estas o de sentencia.Hayan sido impugnados ante el Tribunal Federal de Justicia Fiscal y Administrativo.

*Se hayan consentido, es decir, aquellos contra los que no se promovió el recurso en el plazo señalado al efecto.Sea conexo a otro que haya sido impugnado por algún recurso o medio de defensa diferente.

*No se amplíe el recurso administrativo o en la ampliación no se exprese agravio alguno, si el particular niega conocer el acto impugnado.

Se trate de actos revocados por la autoridad.

Que tengan por objeto hacer afectivas fianza otorgadas en garantía de obligaciones fiscales a cargo de terceros.

Se dicten por autoridad administrativa en un procedimiento de resolución de controversias previstas en un tratado para evitar la doble tributación, si el procedimiento se inicio con posteridad a la resolución que resuelve un recurso de revocación o después de la conclusión de un juicio ante el Tribunal Federal de Justicia Fiscal y Administrativa.

¿¿En que casos la autoridad fiscal puede sobreseer el En que casos la autoridad fiscal puede sobreseer el

recurso administrativorecurso administrativo de revocaciónde revocación?? Procede el sobreseimiento en los siguientes casos: Procede el sobreseimiento en los siguientes casos:

Por desistimiento del promoverte.Por desistimiento del promoverte.

Cuando durante el procedimiento en que se Cuando durante el procedimiento en que se substancie el recurso administrativo sobrevenga substancie el recurso administrativo sobrevenga alguna causal de improcedencia señalad en la alguna causal de improcedencia señalad en la pregunta anterior.pregunta anterior.

Cuando de las constancias que obran en el Cuando de las constancias que obran en el expediente administrativo demostrado que no existe expediente administrativo demostrado que no existe el acto o resolución impugnada.el acto o resolución impugnada.

Cuando hayan cesado los efectos del acto o Cuando hayan cesado los efectos del acto o resolución impugnada.resolución impugnada.

¿Que requisitos debe satisfacer el escrito en que se ¿Que requisitos debe satisfacer el escrito en que se

interpone el recurso administrativo de revocación?interpone el recurso administrativo de revocación? El recurso administrativo de revocación deberá reunir los requisitos El recurso administrativo de revocación deberá reunir los requisitos

siguientes:siguientes: Constar por escritoConstar por escrito Citar el nombre, denominación o razón social y el domicilio fiscal Citar el nombre, denominación o razón social y el domicilio fiscal

manifestando al registro federal de contribuyentes, para el efecto de fijar la manifestando al registro federal de contribuyentes, para el efecto de fijar la competencia de la autoridad, y, la clave que correspondió en dichos registro.competencia de la autoridad, y, la clave que correspondió en dichos registro.

Señalar la autoridad a la que se dirige y el propósito de la promoción.Señalar la autoridad a la que se dirige y el propósito de la promoción. Es su caso, domicilio para oir y recibir notificaciones y el nombre de la Es su caso, domicilio para oir y recibir notificaciones y el nombre de la

persona autorizada para recibirlas.persona autorizada para recibirlas. Estar firmada por el interesado o por quien este legalmente autorizado, a Estar firmada por el interesado o por quien este legalmente autorizado, a

menos que el interesado no sepa o no pueda firmar caso en que el imprimirá menos que el interesado no sepa o no pueda firmar caso en que el imprimirá su huella digital.su huella digital.

Cuando no se cumpla estos requisitos, la autoridad fiscal requerirá al Cuando no se cumpla estos requisitos, la autoridad fiscal requerirá al interesado a fin de que en un plazo de 10 días cumpla con el requisito interesado a fin de que en un plazo de 10 días cumpla con el requisito omitido y, en caso de no subsanar la omisión, la promoción se tendrá por no omitido y, en caso de no subsanar la omisión, la promoción se tendrá por no presentada. presentada.

Además de los requisitos anteriores en el escrito se deberán indicar los Además de los requisitos anteriores en el escrito se deberán indicar los siguientes datos:siguientes datos:

La resolución o acto que se impugna.La resolución o acto que se impugna. Los agravios que le cause la resolución o el acto impugnados.Los agravios que le cause la resolución o el acto impugnados. Las pruebas y los hechos controvertidos de que se trate.Las pruebas y los hechos controvertidos de que se trate.

¿Que documentos se deben anexar al escrito de ¿Que documentos se deben anexar al escrito de interposición del recurso administrativo de interposición del recurso administrativo de

revocación?revocación?

Los documentos que acrediten la personalidad cuando Los documentos que acrediten la personalidad cuando se actúe a nombre de otro o de personas morales, o se actúe a nombre de otro o de personas morales, o en los que conste que la autoridad fiscal la reconoció en los que conste que la autoridad fiscal la reconoció al emitir el acto o resolución impugnada o que se al emitir el acto o resolución impugnada o que se cumple con los requisitos para la representación legal.cumple con los requisitos para la representación legal.

El documento en que conste el acto impugnado, salvo El documento en que conste el acto impugnado, salvo cuando se trate de la impugnación de la negativa cuando se trate de la impugnación de la negativa ficta.ficta.

La consecuencia de notificación del acto o resolución La consecuencia de notificación del acto o resolución impugnado., excepto cuando el particular declare bajo impugnado., excepto cuando el particular declare bajo protesta de decir verdad que no recibió constancia o protesta de decir verdad que no recibió constancia o cuando la notificación se haya practicado por correo cuando la notificación se haya practicado por correo certificado con acuse de recibo o se trate de negativa certificado con acuse de recibo o se trate de negativa ficta.ficta.

Si la notificación fue por edictos, el particular deberá señalar Si la notificación fue por edictos, el particular deberá señalar la fecha de la última publicación y el órgano en que éste se la fecha de la última publicación y el órgano en que éste se hizo.hizo.

Cuando no se acompañe alguno de estos documentos, la Cuando no se acompañe alguno de estos documentos, la autoridad fiscal requerirá al particular para que los presentes autoridad fiscal requerirá al particular para que los presentes dentro del término de cinco días .Y si no los presenta se dentro del término de cinco días .Y si no los presenta se tendrán por no interpuesto el recurso.tendrán por no interpuesto el recurso.

Las pruebas documentales que ofrezca y el dictamen pericial, Las pruebas documentales que ofrezca y el dictamen pericial, en su caso.en su caso.

El supuesto de que las pruebas no se encuentren en poder del El supuesto de que las pruebas no se encuentren en poder del recurrente y no las hubiese podido obtener a tiempo a pesar recurrente y no las hubiese podido obtener a tiempo a pesar de tratarse de documentos que legalmente se encuentren a de tratarse de documentos que legalmente se encuentren a su disposición, deberá indicar el archivo o lugar ñeque se su disposición, deberá indicar el archivo o lugar ñeque se localizan, para que la autoridad requiera su remisión cuando localizan, para que la autoridad requiera su remisión cuando esta sea legalmente posibleesta sea legalmente posible

Se entiende que el particular tiene a su disposición los Se entiende que el particular tiene a su disposición los documentos cuando legalmente pueda obtener copia documentos cuando legalmente pueda obtener copia autorizada de los mismos.autorizada de los mismos.

Para ello, se deberá identificar con precisión los Para ello, se deberá identificar con precisión los documentos cuando legalmente pueda obtener documentos cuando legalmente pueda obtener directamente, bastará con que acompañe la copia directamente, bastará con que acompañe la copia sellada de la solicitud de los mismos.sellada de la solicitud de los mismos.

Se entiende que el particular tiene a su disposición los Se entiende que el particular tiene a su disposición los documentos, cuando legalmente pueda obtener copia documentos, cuando legalmente pueda obtener copia autorizada de los originales o de sus constancias.autorizada de los originales o de sus constancias.

¿Que pruebas se pueden ofrecer en el ¿Que pruebas se pueden ofrecer en el recurso de revocación?recurso de revocación?

Se admitirán toda clase de pruebas, con Se admitirán toda clase de pruebas, con excepción de la prueba testimonial y de de excepción de la prueba testimonial y de de confesión de las autoridades mediante absolución confesión de las autoridades mediante absolución de posiciones. La petición de informes y de de posiciones. La petición de informes y de documentos que consten en los expedientes documentos que consten en los expedientes administrativos de la autoridad no se comprende administrativos de la autoridad no se comprende en la excepción.en la excepción.

Las pruebas supervenientes se admitirán siempre Las pruebas supervenientes se admitirán siempre que no se haya dictado resolución en el recurso. que no se haya dictado resolución en el recurso.

¿Cómo se valoran las pruebas?¿Cómo se valoran las pruebas?

Harán prueba plena la confesión expresa del recurrente, Harán prueba plena la confesión expresa del recurrente, las presunciones legales que no admitan prueba en las presunciones legales que no admitan prueba en contrario y los hechos legalmente afirmados por las contrario y los hechos legalmente afirmados por las autoridades en documentos públicos, pero en el caso de autoridades en documentos públicos, pero en el caso de que en éstos se contengan declaraciones de verdad o que en éstos se contengan declaraciones de verdad o manifestaciones de hechos de autoridad que los expidió manifestaciones de hechos de autoridad que los expidió se hicieron tales declaraciones o manifestaciones, pero se hicieron tales declaraciones o manifestaciones, pero no prueban la verdad de declarado p manifestado. no prueban la verdad de declarado p manifestado.

Las demás pruebas quedaran a la prudente apreciación Las demás pruebas quedaran a la prudente apreciación de la autoridad. Si por el enlace de las pruebas rendidas de la autoridad. Si por el enlace de las pruebas rendidas y de las presunciones formadas, las autoridades y de las presunciones formadas, las autoridades adquieren convicción distinta acerca de los hechos adquieren convicción distinta acerca de los hechos materia del recurso, podrán valorar las pruebas sin materia del recurso, podrán valorar las pruebas sin sujetarse a los dispuesto en párrafos anteriores, sujetarse a los dispuesto en párrafos anteriores, debiendo en este caso fundar razonablemente esta debiendo en este caso fundar razonablemente esta parte de su resolución.parte de su resolución.

¿En que termino se debe dictar ¿En que termino se debe dictar resolución al recurso?resolución al recurso?

La autoridad deberá dictar resolución y notificarla La autoridad deberá dictar resolución y notificarla en un término que no exceda de 3 meses en un término que no exceda de 3 meses contados a partir de la fecha de interposición del contados a partir de la fecha de interposición del recurso, y que el silencio significará que se ha recurso, y que el silencio significará que se ha confirmado el acto impugnado, es decir, que confirmado el acto impugnado, es decir, que opera lo que comúnmente se conoce como opera lo que comúnmente se conoce como “negativa ficta” “negativa ficta”

Esto deja abierta la posibilidad al particular para Esto deja abierta la posibilidad al particular para impugnar en cualquier tiempo la presenta impugnar en cualquier tiempo la presenta confirmación del acto o resolución, o bien esperar confirmación del acto o resolución, o bien esperar a que se dicte la resolución expresa por parte de a que se dicte la resolución expresa por parte de la autoridad. la autoridad.

¿Cómo se realiza el análisis de ¿Cómo se realiza el análisis de los agravios por la autoridad?los agravios por la autoridad?

La resolución del recurso de revocación se fundará La resolución del recurso de revocación se fundará en derecho y examinará todos los agravios hechos en derecho y examinará todos los agravios hechos valer por el recurrente, con la facultad de la valer por el recurrente, con la facultad de la autoridad de invocar hechos notorios.autoridad de invocar hechos notorios.

Cuando uno de los agravios sea suficiente para Cuando uno de los agravios sea suficiente para desvirtuar la validez del acto o resolución desvirtuar la validez del acto o resolución impugnada, bastará con el examen de dicho punto.impugnada, bastará con el examen de dicho punto.

La autoridad podrá corregir los errores que advierta La autoridad podrá corregir los errores que advierta en la cita de los preceptos que se consideren en la cita de los preceptos que se consideren violados y examinar en su conjunto los agravios, así violados y examinar en su conjunto los agravios, así como los demás razonamientos del recurrente, a fin como los demás razonamientos del recurrente, a fin de resolver la cuestión efectivamente planteada, de resolver la cuestión efectivamente planteada, pero sin cambiar los hechos expuestos en el recurso.pero sin cambiar los hechos expuestos en el recurso.

También podrá revocar los actos o resoluciones También podrá revocar los actos o resoluciones impugnadas cuando advierta una ilegalidad impugnadas cuando advierta una ilegalidad manifiesta y los agravios sean insuficientes, pero manifiesta y los agravios sean insuficientes, pero deberá fundar cuidadosamente los motivos por lo deberá fundar cuidadosamente los motivos por lo que se consideran ilegales aquellos, precisando el que se consideran ilegales aquellos, precisando el alcance de la resolución (suplencia de la queja).alcance de la resolución (suplencia de la queja).

No se podrán revocar o modificar los atos No se podrán revocar o modificar los atos administrativos en la parte no impugnada por el administrativos en la parte no impugnada por el recurrente. recurrente.

La resolución expresara con claridad los actos que La resolución expresara con claridad los actos que se modifiquen y si la modificación es parcial, se se modifiquen y si la modificación es parcial, se indicara el monto del crédito fiscal correspondiente indicara el monto del crédito fiscal correspondiente

¿Qué efectos surgen de la resolución que pone fin al recurso de revocación?

La resolución que ponga fin al recurso podrá:

*Despacharlo por improcedente, tenerlo por no interpuesto o sobreseerlo, en su caso.

*Confirmar el acto o resolución impugnado.Mandar a reponer el procedimiento administrativo o que se emita una nueva resolución.

*Dejar sin efectos el acto o resolución impugnado.Modificar el acto o resolución impugnado, o dictar uno nuevo que lo sustituya cuando el recurso sea total o parcialmente resuelto a favor del recurrente.

*Si la resolución ordena realizar un determinado acto o iniciar la reposición del procedimiento, deberá cumplirse en un plazo de cuatro meses, contados a partir de la fecha en que dicha resolución se encuentre firme, aun cuando hayan trascurrido los plazos de 12 meses (salvo tratándose de empresas que integran el sistema financiero que será de 18 meses y de 24 en el extranjero) para concluir la visita domiciliaría o revisión de gabinete y 5 años para que se compute la caducidad de las facultades de la autoridad.

IMPUGNACION DE LAS NOTIFICACIONESIMPUGNACION DE LAS NOTIFICACIONES

Las notificaciones tienen gran importancia, Las notificaciones tienen gran importancia, por lo que la autoridad ha regulado la por lo que la autoridad ha regulado la forma en la que se dan a conocer y ha forma en la que se dan a conocer y ha establecido medidas que permiten el establecido medidas que permiten el control de su legalidad; estas medidas control de su legalidad; estas medidas tienen la función de ser un medio de tienen la función de ser un medio de defensa para el contribuyente denominado defensa para el contribuyente denominado ““Impugnación de las notificaciones”Impugnación de las notificaciones”

¿Cual es el objeto de la impugnación ¿Cual es el objeto de la impugnación de las notificaciones?de las notificaciones?

Solicitar a la autoridad la anulación de las Solicitar a la autoridad la anulación de las actuaciones hechas con base en una actuaciones hechas con base en una notificación.notificación.

¿En qué casos procede? ¿En qué casos procede?

Cuando se alegue que un acto Cuando se alegue que un acto administrativo no fue notificado o que fue administrativo no fue notificado o que fue ilegalmente se estará a las reglas ilegalmente se estará a las reglas siguientes:siguientes:

Si el particular afirma conocer el acto administrativo

La impugnación contra la notificación se hará valer mediante a interposición del recurso administrativo que proceda contra dicho acto en el que manifestara la fecha en que lo conoció.

En caso de que también impugne el acto administrativo, los agravios se expresarán en el citado recurso conjuntamente con los que se formulen contra la notificación

Si el particular niega conocer el acto administrativo

*Manifestará este desconocimiento interponiendo el recurso administrativo ante la autoridad fiscal que sea competente para notificar dicho acto quien le dará a conocer el acto junto con la notificación que del mismo se hubiera practicado.*Debe señalar en el escrito de dicho recurso, el domicilio en que se le debe dar a conocer y el nombre de la personal facultad al efecto. Si no hace alguno de estos señalamientos la autoridad dará a conocer el acto y la notificación por estrados.

Aplicación del recurso

En el plazo de cuarenta y cinco días a partir del siguiente en que la autoridad haya dado a conocer el acto y la notificación, se deberá ampliar el recurso, impugnando el acto y su notificación o sólo la notificación

Resolución del Recurso.

La autoridad

Competente

Estudiará los agravios expresados contra la notificación previamente al examen de la impugnación que en su caso se haya hecho del acto administrativo

Se resuelve que no hubo notificación o que fue ilegal

Se considera que el recurrente conoce el acto administrativo desde la fecha en que manifestó conocerlo o en que se le dio a conocer.

Queda sin efecto todo lo actuando en base a la anterior notificación SE procede al estudio de la impugnación que, en su caso hubiese formulado en contra del acto administrativo

Se resuelve que la notificación fue legal y la impugnación contra el acto fue extemporánea notificación o que fue ilegal

Se desechará el recurso

Actos regulados por otras leyes federales.

La impugnación de la notificación efectuada por autoridades fiscales se hará mediante el recurso administrativo que en su caso establezcan dichas leyes y de acuerdo a las reglas anteriores.

¿Que multa se aplica por ¿Que multa se aplica por notificaciones ilegales?notificaciones ilegales?

En el supuesto que se deje sin efectos una notificación En el supuesto que se deje sin efectos una notificación practicada ilegalmente se impondrá al notificador una multa practicada ilegalmente se impondrá al notificador una multa de diez veces el salario mínimo general diario del área de diez veces el salario mínimo general diario del área geográfica correspondiente al distrito federal.geográfica correspondiente al distrito federal.

JUICIO CONTENCIOSO ADMINISTRATIVO.JUICIO CONTENCIOSO ADMINISTRATIVO.Este juicio se promueve ante el Tribunal Federal de Justicia Este juicio se promueve ante el Tribunal Federal de Justicia

Fiscal y Administrativa, a petición de la persona afectada por Fiscal y Administrativa, a petición de la persona afectada por aquellos actos de autoridad que sean contrarios a derecho, aquellos actos de autoridad que sean contrarios a derecho, con la intención de determinar y resolver la validez y con la intención de determinar y resolver la validez y legalidad de dichos actos, y en su caso obtener la nulidad de legalidad de dichos actos, y en su caso obtener la nulidad de los mismos.los mismos.

En el procedimiento contencioso En el procedimiento contencioso administrativo ¿Cual es la Ley que aplica administrativo ¿Cual es la Ley que aplica

supletoriamente y cuando?supletoriamente y cuando?

A falta de disposición expresa en la Ley Federal del A falta de disposición expresa en la Ley Federal del Procedimiento Contencioso Administrativo, se aplicara Procedimiento Contencioso Administrativo, se aplicara supletoriamente el Código Federal de Procedimientos supletoriamente el Código Federal de Procedimientos Civiles, siempre que las disposiciones de este último Civiles, siempre que las disposiciones de este último ordenamiento no contravengan el procedimiento ordenamiento no contravengan el procedimiento contencioso administrativo y se cumplan los siguientes contencioso administrativo y se cumplan los siguientes requisitosrequisitos

Que el Código Fiscal de la Federación prevea la institución Que el Código Fiscal de la Federación prevea la institución jurídica que se pretende suplir.jurídica que se pretende suplir.

Que no obstante esa previsión, las normas existentes en tal Que no obstante esa previsión, las normas existentes en tal cuerpo jurídico sean insuficientes para su aplicación a la cuerpo jurídico sean insuficientes para su aplicación a la situación concreta presentada, ysituación concreta presentada, y

Que las disposiciones o principios con los que se vaya a Que las disposiciones o principios con los que se vaya a subsanar la deficiencia no contraríen, de algún modo las subsanar la deficiencia no contraríen, de algún modo las bases esenciales del sistema legal de institución suplida.bases esenciales del sistema legal de institución suplida.

¿Quienes son partes en el procedimiento ¿Quienes son partes en el procedimiento contencioso administrativo?contencioso administrativo?

El demandante.

El demandados.

La autoridad que dictó la resolución impugnada.EL particular a quien favorezca la resolución cuya modificación o nulidad pida la autoridad administrativa.

El titula de la dependencia o entidad de la Administración Pública Federal Procuraduría General de la República o Procuraduría General de Justicia del Distrito Federal, de la que depende la autoridad que dictó la resolución impugnada.

La Secretaría de Hacienda Crédito Público

Será parte en los jicios en que se controviertan actos de autoridades federativas coordinadas, emitidos con fundamento en convenios o acuerdos en materia de coordinación en ingresos federales.

Podrá apersonarse como parte en los otros juicios en que se controvierta el interés fiscal de la Federación

El Tercero. Que tenga un derecho incompatible con la pretensión del demandante.

¿Cuantos demandantes puede haber?¿Cuantos demandantes puede haber?

En cada escrito de demanda sólo podrá aparecer En cada escrito de demanda sólo podrá aparecer un demandante excepto en los casos que se trate un demandante excepto en los casos que se trate de la impugnación de resoluciones conexas que de la impugnación de resoluciones conexas que afecten los intereses jurídicos de dos o más afecten los intereses jurídicos de dos o más personas, mismas que podrán promover el juicio personas, mismas que podrán promover el juicio de nulidad contra dichas resoluciones en un solo de nulidad contra dichas resoluciones en un solo escrito de demanda siempre que en el escrito escrito de demanda siempre que en el escrito designen de entre ellas mismas un representante designen de entre ellas mismas un representante común, si no se hace está designación, el común, si no se hace está designación, el magistrado instructor al admitir la demanda la magistrado instructor al admitir la demanda la hará. hará.

El escrito de demanda en que promuevan dos o El escrito de demanda en que promuevan dos o más personas en contravención de lo dispuesto en más personas en contravención de lo dispuesto en el párrafo anterior, se tendrá por no interpuesto.el párrafo anterior, se tendrá por no interpuesto.

¿Cuando no procede el juicio ante el ¿Cuando no procede el juicio ante el Tribunal Fiscal de la Federación?Tribunal Fiscal de la Federación?

No procede el juicio ante el Tribunal Federal de No procede el juicio ante el Tribunal Federal de Justicia Fiscal y Administrativa en los casos por las Justicia Fiscal y Administrativa en los casos por las causales y contra los actos siguientes:causales y contra los actos siguientes:

Que no afecten los intereses jurídicos del Que no afecten los intereses jurídicos del demandante.demandante.

Cuya impugnación no corresponda conocer al citado Cuya impugnación no corresponda conocer al citado TribunalTribunal

Que sea materia de sentencia emitida por el Tribunal Que sea materia de sentencia emitida por el Tribunal Federal de Justicia Fiscal y Administrativa siempre Federal de Justicia Fiscal y Administrativa siempre que hubiera identidad de partes y se trate del mismo que hubiera identidad de partes y se trate del mismo acto impugnado, a pesar de que las violaciones acto impugnado, a pesar de que las violaciones alegadas sean diversas.alegadas sean diversas.

Respecto de las cuales hubiere consentidoRespecto de las cuales hubiere consentido

Existe consentimiento cuando no se promovió en tiempo algún medio Existe consentimiento cuando no se promovió en tiempo algún medio de defensa, o juicio ante el Tribunal Federal de Justicia Fiscal y de defensa, o juicio ante el Tribunal Federal de Justicia Fiscal y Administrativo.Administrativo.

Que sea materia de un recurso o juicio pendiente de resolución ante Que sea materia de un recurso o juicio pendiente de resolución ante una autoridad administrativamente o ante el Tribunal.una autoridad administrativamente o ante el Tribunal.

Que pueden impugnarse utilizando algún recurso o medio de defensa, Que pueden impugnarse utilizando algún recurso o medio de defensa, excepto de aquellos cuya interposición sea negativa.excepto de aquellos cuya interposición sea negativa.

Conexos a otro que haya sido impugnado por medio de algún recurso o Conexos a otro que haya sido impugnado por medio de algún recurso o medio de defensa diferente.medio de defensa diferente.

Se entiende que hay conexidad, cuando las partes sean las mismas y Se entiende que hay conexidad, cuando las partes sean las mismas y se invoque idénticos agravios.se invoque idénticos agravios.

Siendo diferentes las partes y los agravios invocados el acto impugnado Siendo diferentes las partes y los agravios invocados el acto impugnado sean uno mismo o se controviertan varias partes del mismo acto.sean uno mismo o se controviertan varias partes del mismo acto.

Siendo diferentes las partes y los agravios Siendo diferentes las partes y los agravios invocados el acto impugnado sean uno invocados el acto impugnado sean uno mismo o se controviertan varias partes del mismo o se controviertan varias partes del mismo acto.mismo acto.

Independientemente de que las partes y los Independientemente de que las partes y los agravios sean o no distintos, se impugnen agravios sean o no distintos, se impugnen actos que constituyan antecedentes o actos que constituyan antecedentes o consecuencias de los otros.consecuencias de los otros.

En el supuesto de que se impugne el acto En el supuesto de que se impugne el acto conforme a los establecidos en la Ley de conforme a los establecidos en la Ley de Comercio Exterior, se considerara que se Comercio Exterior, se considerara que se debe precisar que es cuando el acto fue debe precisar que es cuando el acto fue impugne en los términos del artículo 97 de la impugne en los términos del artículo 97 de la citada Ley.citada Ley.

Que haya sido impugnado en un Que haya sido impugnado en un procedimiento judicial procedimiento judicial

Contra ordenamientos que den normas o Contra ordenamientos que den normas o instrucciones de carácter general y instrucciones de carácter general y abstracto, sin haber sido aplicados abstracto, sin haber sido aplicados concretadamente al promovente.concretadamente al promovente.

Cuando no se hagan valer conceptos de Cuando no se hagan valer conceptos de impugnación.impugnación.

Cuando de las constancias de autos Cuando de las constancias de autos apareciere claramente que no existe el acto apareciere claramente que no existe el acto reclamado.reclamado.

Que se puede impugnar conforme a los Que se puede impugnar conforme a los establecidos por la Ley de Comercio establecidos por la Ley de Comercio Exterior, cuando no hubiese trascurrido el Exterior, cuando no hubiese trascurrido el plaza o para el ejercicio de la opción o plaza o para el ejercicio de la opción o cuando ya haya sido ejercida.cuando ya haya sido ejercida.

Dictados por la autoridad administrativa para dar Dictados por la autoridad administrativa para dar cumplimiento a la decisión surgida de los cumplimiento a la decisión surgida de los mecanismos alternativos de solución de mecanismos alternativos de solución de controversias a que se refiere la Ley de Comercio controversias a que se refiere la Ley de Comercio Exterior.Exterior.

Dictados por al autoridad administrativa en un Dictados por al autoridad administrativa en un procedimiento de resolución de controversias procedimiento de resolución de controversias previsto en un tratado para evitar la doble previsto en un tratado para evitar la doble tributación, si dicho procedimiento se inicio con tributación, si dicho procedimiento se inicio con posterioridad a la resolución que recaiga a un posterioridad a la resolución que recaiga a un recurso de revocación o después de la conclusión recurso de revocación o después de la conclusión de un juicio ante el Tribunal Fiscal de la de un juicio ante el Tribunal Fiscal de la Federación.Federación.

En los demás casos en que la improcedencia En los demás casos en que la improcedencia surja de alguna disposición del Código Fiscal de la surja de alguna disposición del Código Fiscal de la Federación o de las leyes fiscales especiales.Federación o de las leyes fiscales especiales.

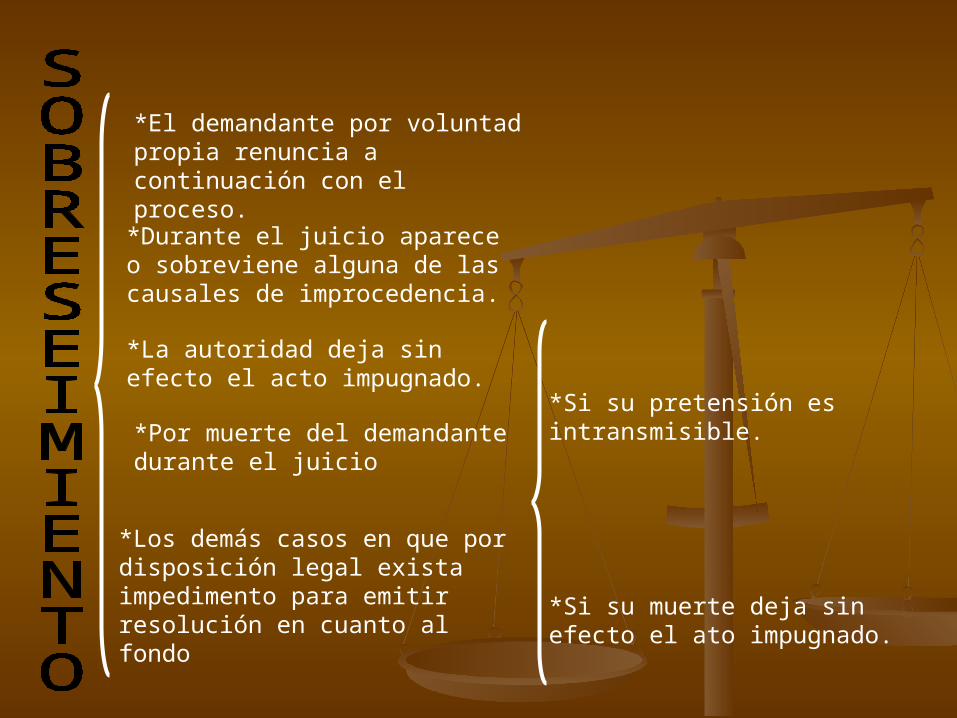

¿QUE ES EL SOBRESEIMIENTO?

Es la finalización de un juicio antes de su conclusión normal por faltar alguno de sus elementos constitutivos, lo que origina la extinción de la acción, de tal forma, que mas adelante no será posible legalmente iniciar un nuevo juicio sobre la misma acción.

*El demandante por voluntad propia renuncia a continuación con el proceso.

*Durante el juicio aparece o sobreviene alguna de las causales de improcedencia.

*La autoridad deja sin efecto el acto impugnado.

*Por muerte del demandante durante el juicio

*Los demás casos en que por disposición legal exista impedimento para emitir resolución en cuanto al fondo

*Si su pretensión es intransmisible.

*Si su muerte deja sin efecto el ato impugnado.

El juicio contencioso administrativo se inicia cuando se El juicio contencioso administrativo se inicia cuando se presenta la demanda.presenta la demanda.

¿Cómo e inicia el juicio?¿Cómo e inicia el juicio?

En la sala regional competente dentro de En la sala regional competente dentro de los 45 días siguientes a aquel en que haya los 45 días siguientes a aquel en que haya surtido efectos la notificación de la surtido efectos la notificación de la resolución impugnada.resolución impugnada.Cabe mencionar que la Sala Regional Cabe mencionar que la Sala Regional competente será aquella donde se encuentre el competente será aquella donde se encuentre el domicilio fiscal del demandante, excepto en los domicilio fiscal del demandante, excepto en los supuesto establecidos por la Ley Orgánica del supuesto establecidos por la Ley Orgánica del Tribunal Fiscal de la Federación.Tribunal Fiscal de la Federación.

La demanda se podrá enviar por correo La demanda se podrá enviar por correo certificado con acuse de recibo, en los certificado con acuse de recibo, en los siguientes casos:siguientes casos:

Cuando el demandante tenga su domicilio Cuando el demandante tenga su domicilio fuera de la población donde se encuentre la fuera de la población donde se encuentre la Sala, oSala, o

Cuando la sala se ubique en el Distrito Federal Cuando la sala se ubique en el Distrito Federal y el domicilio fuera de él, siempre que el envío y el domicilio fuera de él, siempre que el envío se lleve a cabo en el lugar en que resida el se lleve a cabo en el lugar en que resida el demandante.demandante.

En qué casos de suspende el plazo para interponer el juicio?

Se suspende el plazo para interponer el juicio cuando se dan las siguientes situaciones:

SUSPENSION DEL PLAZOEn caso de

fallecimiento del interesado, si no se ha aceptado el cargo de representante (albacea) de la sucesión

En los casos de incapacidad o declaración de ausencia decretadas por la autoridad judicial, hasta que se acredite que se ha aceptado el cargo de tutor del incapaz o representante legal del ausente

año

¿Cómo es el procedimiento del juicio ¿Cómo es el procedimiento del juicio contencioso administrativo?contencioso administrativo?

Interposición de la demanda

Contestación de la demanda

Ofrecimiento de pruebas.

Cierre de instrucción

Ampliación de la demanda

Contestación de la ampliación De la demanda

Valoración de Las pruebas.

Formulación De alegatos

Sentencia.

¿Qué es la demanda?¿Qué es la demanda?

Es un acto procesal donde se plantea Es un acto procesal donde se plantea al juzgador una petición sustentada al juzgador una petición sustentada en hechos y fundamentos de en hechos y fundamentos de derecho, para que sea resuelta una derecho, para que sea resuelta una vez que verifique los trámites legales vez que verifique los trámites legales correspondientecorrespondientes.s.

¿Cuál es el contenido del escrito de demanda¿Cuál es el contenido del escrito de demanda?? El nombre y domicilio fiscal y en su El nombre y domicilio fiscal y en su

caso domicilio para recibir caso domicilio para recibir notificaciones del demandantenotificaciones del demandante

La resolución que se impugna.La resolución que se impugna.

La autoridad o autoridades o el La autoridad o autoridades o el nombre y domicilio del particular nombre y domicilio del particular demandando cuando el juicio sea demandando cuando el juicio sea promovido por la autoridad promovido por la autoridad administrativa.administrativa.

Los hechos que den motivo a la Los hechos que den motivo a la demandademanda

Las pruebas que ofrezca Las pruebas que ofrezca Los conceptos de Los conceptos de

impugnaciónimpugnaciónEl nombre y domicilio del El nombre y domicilio del

tercero interesado tercero interesado cuando lo haya.cuando lo haya.

La firma autógrafa del La firma autógrafa del contribuyente a menos contribuyente a menos que el promovente no que el promovente no sepa o no pueda firmar, sepa o no pueda firmar, caso en el imprimirá su caso en el imprimirá su huella digital y firmara huella digital y firmara

otra persona a su ruegootra persona a su ruego..

En caso de que se ofrezca En caso de que se ofrezca prueba pericial o prueba pericial o testimonial se precisaran testimonial se precisaran los hechos sobre los que los hechos sobre los que deban versar y señalaran deban versar y señalaran los nombres y domicilios del los nombres y domicilios del perito o de los testigos.perito o de los testigos.

Cabe mencionar que en el Cabe mencionar que en el domicilio fiscal se recibirán domicilio fiscal se recibirán notificaciones cuando no se notificaciones cuando no se señales otro diferente para señales otro diferente para estos efectos.estos efectos.

¿Qué pasa si se omiten datos en el escrito de demanda?

Si se omiten:

Los datos del demandante

La resolución que se impugna

Los conceptos de impugnación

Las autoridades demandadas.

Hechos que motiven la demanda

Las pruebas que ofrezca.

El nombre y domicilio del tercero interesado

Se desechará la demanda.

El magistrado instructor requerirá al promovente para que los señale dentro de un plazo de 5 días. Si no los seañala en este plazo se tendrá por no presentada la demanda o por no ofrecidas las pruebas según corresponda.

¿Que requisitos se deben cumplir para la ¿Que requisitos se deben cumplir para la

representación ante las autoridadesrepresentación ante las autoridades??

Es importante señalar Es importante señalar que ante el Tribunal que ante el Tribunal Federal de Justicia Fiscal Federal de Justicia Fiscal y Administrativo no y Administrativo no procede la gestión de procede la gestión de negocios. Quien negocios. Quien promueva a nombre de promueva a nombre de otra persona deberá otra persona deberá acreditar que la acreditar que la representación le fue representación le fue otorgada a más tardar otorgada a más tardar en la fecha de en la fecha de presentación de la presentación de la demanda o de la demanda o de la contestación en su caso.contestación en su caso.

La representación de La representación de los particulares se los particulares se otorgará en escritura otorgará en escritura pública o carta poder pública o carta poder firmada ante dos firmada ante dos testigos y ratificadas testigos y ratificadas las firmas del las firmas del otorgante y testigos otorgante y testigos ante notario o ante los ante notario o ante los secretarios del secretarios del Tribunal Federal de Tribunal Federal de Justicia Fiscal y Justicia Fiscal y Administrativa, sin Administrativa, sin perjuicio de los que perjuicio de los que disponga la legislación disponga la legislación de profesiones.de profesiones.

Los particulares o Los particulares o sus representantes sus representantes podrán autorizar podrán autorizar por escrito a por escrito a licenciado en licenciado en derecho que s u derecho que s u nombre reciba nombre reciba notificaciones. La notificaciones. La persona así persona así autorizada podrá autorizada podrá hacer promociones hacer promociones de tramite, rendir de tramite, rendir pruebas, presentar pruebas, presentar alegatos e alegatos e interponer recursos. interponer recursos. Las autoridades Las autoridades podrán nombrar podrán nombrar delegados para los delegados para los mismos fines.mismos fines.

La representación de La representación de las autoridades las autoridades corresponderá a la corresponderá a la unidad administrativa unidad administrativa encargada de su encargada de su defensa jurídica, defensa jurídica, según lo disponga el según lo disponga el Ejecutivo Federal en el Ejecutivo Federal en el reglamento o decreto reglamento o decreto respectivo; o respectivo; o conforme lo conforme lo establezcan las establezcan las disposiciones locales, disposiciones locales, tratándose de las tratándose de las autoridades de las autoridades de las entidades federativas entidades federativas coordinadascoordinadas..

Qué documentos deben anexarse al escrito de Qué documentos deben anexarse al escrito de demanda?demanda?

¿LOS DOCUMENTOS QUE DEBEN ANEXARSE AL ESCRITO DE DEMANDA?

Copia de la demanda y de los documentos anexos para

Cada una de las partes

Constancia de la notificación del acto impugnado excepto cuando no hayaRecibido dicha constancia o cuando

fue por correo. Si la notificaciónDocumentos que acredite su

personalidad o en el que conste que fue reconocido por La autoridad demandada o los

Datos del registro ante el Tribunal .

Documento en el que conste El acto impugnado o copia deLa instancia no resuelta, en su

Caso.

Cuestionario que debe desahogar el Perito.

Interrogatorio para el desahogo de la prueba testimonial

Pruebas documentales.Documentos que contienen información confidencial o

comercial reservada

¿Cuándo y en que plazo procede la ampliación ¿Cuándo y en que plazo procede la ampliación de la demanda?de la demanda?

Se podrá ampliar la demanda, dentro de los veinte Se podrá ampliar la demanda, dentro de los veinte días siguientes a aquel en que surta efectos la días siguientes a aquel en que surta efectos la notificación de acuerdo que admita su contestación, notificación de acuerdo que admita su contestación, en los casos siguientes:en los casos siguientes:

Cuando se impugne una negativa fictaCuando se impugne una negativa ficta Contra el acto principal del que derive la resolución Contra el acto principal del que derive la resolución

impugnada en la demanda, asi como su notificación, impugnada en la demanda, asi como su notificación, cuando se den a conocer en la contestación.cuando se den a conocer en la contestación.

En los casos previstos en el artículo anteriorEn los casos previstos en el artículo anterior Cuando con motivo de la contestación, se introduzca Cuando con motivo de la contestación, se introduzca

cuestiones que, sin violar el primer párrafo del articulo cuestiones que, sin violar el primer párrafo del articulo 22, son se den a cononocer en la contestación.22, son se den a cononocer en la contestación.

Cuando la autoridad demandada plantee el Cuando la autoridad demandada plantee el sobreseimiento del juicio por extemporaneidad en la sobreseimiento del juicio por extemporaneidad en la presentación de la demanda.presentación de la demanda.

En el escrito de ampliación de demanda se deberá señalar el En el escrito de ampliación de demanda se deberá señalar el nombre del actor y el juicio en que se actúa, debiendo nombre del actor y el juicio en que se actúa, debiendo adjuntar, con las copias necesarias para el traslado, las adjuntar, con las copias necesarias para el traslado, las pruebas y documentos que en su caso se presenten.pruebas y documentos que en su caso se presenten.

Cuando las pruebas documentales no obren en poder del Cuando las pruebas documentales no obren en poder del demandante o cuando no hubiera podido obtenerlas a pesar demandante o cuando no hubiera podido obtenerlas a pesar de tratarse de documentos que legalmente se encuentren a de tratarse de documentos que legalmente se encuentren a su disposición, será aplicable en lo conducente, lo dispuesto su disposición, será aplicable en lo conducente, lo dispuesto en el tercer párrafo del articulo 15 de esta Ley. en el tercer párrafo del articulo 15 de esta Ley.

Si no se adjuntan las copias a que se refiere este artículo, el Si no se adjuntan las copias a que se refiere este artículo, el Magistrado Instructor requerirá al promovente para que las Magistrado Instructor requerirá al promovente para que las presente dentro de cinco días si el promovente no las presente dentro de cinco días si el promovente no las presenta dentro del plazo, se tendrá por no presentada la presenta dentro del plazo, se tendrá por no presentada la ampliación de la demanda. Si se trata de las pruebas ampliación de la demanda. Si se trata de las pruebas documentales o de cuestionarios dirigidos a peritos y testigos documentales o de cuestionarios dirigidos a peritos y testigos a que se refiere las fracciones VII VIII Y IX de artículo 15 de a que se refiere las fracciones VII VIII Y IX de artículo 15 de esta Ley las mismas se tendrán por no ofrecidas.esta Ley las mismas se tendrán por no ofrecidas.

¿En que consiste la contestación de la ¿En que consiste la contestación de la demanda y que documentos se deben anexar?demanda y que documentos se deben anexar?

Una vez admitida la demanda se correrá Una vez admitida la demanda se correrá traslado de ella al demandado para que traslado de ella al demandado para que conteste y manifieste lo que a su derecho conteste y manifieste lo que a su derecho convenga dentro de los cuarenta y cinco días.convenga dentro de los cuarenta y cinco días.

El demandado deberá adjuntar su El demandado deberá adjuntar su contestación: contestación:

Copias de la misma y de los documentos que Copias de la misma y de los documentos que acompañe para el demandante y para el acompañe para el demandante y para el tercero señalando en la demanda.tercero señalando en la demanda.

Cuando el demandado sea un particular y no Cuando el demandado sea un particular y no gestione en nombre propio, el documento en gestione en nombre propio, el documento en que acredite su personalidad.que acredite su personalidad.

El cuestionario que debe desahogar el El cuestionario que debe desahogar el perito, el cual deberá ir firmado por el perito, el cual deberá ir firmado por el demandado.demandado.

En su caso, la ampliación del cuestionario En su caso, la ampliación del cuestionario para el desahogo de la pericial ofrecida por para el desahogo de la pericial ofrecida por el demandante.el demandante.

Las pruebas documentales que ofrezca.Las pruebas documentales que ofrezca.

¿En qué plazo se debe contestar la demanda y ¿En qué plazo se debe contestar la demanda y en su caso la ampliación correspondiente?en su caso la ampliación correspondiente?

Dentro de los 45 días siguientes a aquel Dentro de los 45 días siguientes a aquel en que surta efectos la notificación en que surta efectos la notificación (Contestación de la demanda)(Contestación de la demanda)

Dentro de los 20 días siguientes a aquel Dentro de los 20 días siguientes a aquel en que surta efectos la notificación del en que surta efectos la notificación del acuerdo que admita la ampliación acuerdo que admita la ampliación (Contestación de la ampliación de la (Contestación de la ampliación de la demanda) demanda)

Cabe mencionar que la notificación surte Cabe mencionar que la notificación surte efectos a partir del día siguiente de efectos a partir del día siguiente de notificada o l ampliación.notificada o l ampliación.

¿Qué debe contener la contestación de la ¿Qué debe contener la contestación de la demanda y la ampliación de la misma?demanda y la ampliación de la misma?

El demandado en su contestación y en la contestación El demandado en su contestación y en la contestación de la ampliación de la demanda, debe indicar:de la ampliación de la demanda, debe indicar:

Los incidentes de previo y especial pronunciamiento a Los incidentes de previo y especial pronunciamiento a que haya lugar. (De previo y especial que haya lugar. (De previo y especial pronunciamiento, son aquellos procedimientos que se pronunciamiento, son aquellos procedimientos que se llevan en forma independiente del juicio principal y llevan en forma independiente del juicio principal y que impiden el curso de lo mismo mientras no se que impiden el curso de lo mismo mientras no se resuelva)resuelva)

Las consideraciones que a su juicio impidan se emitan Las consideraciones que a su juicio impidan se emitan en cuanto al fondo, o demuestren que no ha nacido o en cuanto al fondo, o demuestren que no ha nacido o se ha extinguido el derecho en que el actor apoya la se ha extinguido el derecho en que el actor apoya la demanda (comúnmente se denomina actor a la demanda (comúnmente se denomina actor a la persona que promueve la demanda) (Demandante)persona que promueve la demanda) (Demandante)

Concretadamente cada uno de los hechos que el Concretadamente cada uno de los hechos que el demandante le impute de manera expresa, afirmándolos, demandante le impute de manera expresa, afirmándolos, negándolos, expresando que los ignora por ser propios o negándolos, expresando que los ignora por ser propios o exponiendo como ocurrieron según sea el caso.exponiendo como ocurrieron según sea el caso.

Los argumentos por medio de los cuales se demuestra las Los argumentos por medio de los cuales se demuestra las ineficiencias de los conceptos de impugnación.ineficiencias de los conceptos de impugnación.

Las pruebas que ofrezca.Las pruebas que ofrezca.

En caso de que se ofrezca la prueba pericial o testimonial se En caso de que se ofrezca la prueba pericial o testimonial se precisaran los hechos sobre los que deben versar y se precisaran los hechos sobre los que deben versar y se señalaran los nombres y domicilios del perito o de los señalaran los nombres y domicilios del perito o de los testigos. testigos.

Sin estos señalamientos se tendrán por no ofrecidas dichas Sin estos señalamientos se tendrán por no ofrecidas dichas pruebas.pruebas.

Cabe señalar que en la ampliación de la contestaron de Cabe señalar que en la ampliación de la contestaron de demanda no se deben anexar los documentos que ya se demanda no se deben anexar los documentos que ya se hubieran acompañando al escrito de contestación de la hubieran acompañando al escrito de contestación de la demanda.demanda.

¿Qué incidente se pueden hacer valer en la ¿Qué incidente se pueden hacer valer en la contestación de la demanda?contestación de la demanda?

Se puede hacer valer los incidentes de previo y especial Se puede hacer valer los incidentes de previo y especial pronunciamiento que son los siguientes.pronunciamiento que son los siguientes.

Además de los incidentes de previo y especial pronunciamiento, Además de los incidentes de previo y especial pronunciamiento, existen otros tales como, el incidente de suspensión de la ejecución y de existen otros tales como, el incidente de suspensión de la ejecución y de falsedad de documentos.falsedad de documentos.

Incompetencia en razón de territorio. Acumulación de

autos

Nulidad y notificaciones

La recusación por causa de impedimento.

Interrupción por causa de muerte, disolución incapacidad o declaratoria de ausencia.

INCIDENTES DE PREVIO Y ESPECIAL

PRONUNCIAMIENTO.

¿¿Qué tipo de pruebas se pueden ofrecer? Y Qué tipo de pruebas se pueden ofrecer? Y ¿Cuales son los casos de excepción?¿Cuales son los casos de excepción?

En los juicios que se tramitan ante el En los juicios que se tramitan ante el Tribunal Federal de Justicia Fiscal y Tribunal Federal de Justicia Fiscal y Administrativas admiten toda clase de Administrativas admiten toda clase de pruebas como son:pruebas como son:

Los documentos PúblicosLos documentos Públicos Los documentos privadosLos documentos privados Los dictámenes pericialesLos dictámenes periciales El reconocimiento o inspección judicialEl reconocimiento o inspección judicial Los testigos.Los testigos. Las fotografías escritos y notas Las fotografías escritos y notas

taquigráficas y, en general, todos aquellos taquigráficas y, en general, todos aquellos elementos aportados los descubrimiento elementos aportados los descubrimiento de la ciencia.de la ciencia.

La presunciónLa presunción

NO SE ADMITIRAN:NO SE ADMITIRAN: La confesión de las autoridades La confesión de las autoridades

mediante absolución de posiciones mediante absolución de posiciones

La petición de informes (Salvo que se La petición de informes (Salvo que se limiten a hechos que consten en limiten a hechos que consten en documentos que obren en poder de documentos que obren en poder de las autoridades)las autoridades)

Las pruebas supervenientes sólo se Las pruebas supervenientes sólo se pueden presentar antes de que dicte pueden presentar antes de que dicte la sentencia.la sentencia.

¿Cómo valora el Magistrado las pruebas?¿Cómo valora el Magistrado las pruebas?

VALORACION DE LAS PRUEBAS

HARAN PRUEBA PLENA

Confesión expresa de las partes.

Presunción legal que no admitan prueba

en contrario.

Hechos legalmente afirmados autoridad

en documentos públicos.

QUEDARÁ A A PRUDENTE

APRECIACIÓN DE LA SALA.

Pericial, testimonial y otras.

¿Qué son los alegatos y en que términos se presentan?¿Qué son los alegatos y en que términos se presentan?

Los alegatos son los razonamientos con Los alegatos son los razonamientos con los que pretenden convencer al tribunal los que pretenden convencer al tribunal de la pretensión sobre la que debe decir.de la pretensión sobre la que debe decir.

El magistrados instructor diez días El magistrados instructor diez días después de concluida la sustentación del después de concluida la sustentación del juicio y de no haber cuestiones juicio y de no haber cuestiones pendientes que impidan la resolución del pendientes que impidan la resolución del mismo, noticiará la lista a las partes para mismo, noticiará la lista a las partes para que en un termino de cinco días formulen que en un termino de cinco días formulen sus alegatos por escrito. sus alegatos por escrito.

Los alegatos presentados en tiempo Los alegatos presentados en tiempo deberán considerarse al dictar sentencia.deberán considerarse al dictar sentencia.

¿Qué es la sentencia¿Qué es la sentencia?? Es la resolución administrativa que Es la resolución administrativa que

pone fin a un juicio en una instancia, pone fin a un juicio en una instancia, en un recurso o en un incidente que en un recurso o en un incidente que resuelva lo principal.resuelva lo principal.

En el juicio contencioso En el juicio contencioso administrativo la sentencia debe administrativo la sentencia debe pronunciarse en un termino de 60 pronunciarse en un termino de 60 días después de cerrada la días después de cerrada la instrucción. Dentro de los primeros instrucción. Dentro de los primeros 45 días de dicho término se 45 días de dicho término se formulará el proyecto respectivo.formulará el proyecto respectivo.

Cierre de instrucción

10 20 30 40 50 60

Sentencia

Proyecto de sentencia

¿En qué sentido se puede formular la sentencia ¿En qué sentido se puede formular la sentencia definitiva del juicio?definitiva del juicio?

SENTENCIA

Declare la nulidad de la

resolución impugnada

Reconozca la validez de la resolución

impugnada.

Declare la nulidad de la

resolución impugnada para

determinados efectos.

Las sentencias del Tribunal Federal de Justicia Fiscal y administrativa se fundaran en derecho y examinaran todos y cada de los puntos controvertidos del acto impugnado.Las Salas podrán corregir los errores en la cita de los preceptos que se consideren violados y examinara en su conjunto los agravios y causales de ilegalizada así como los razonamientos de las partes pero sin cambiar los hechos expuestos en la demanda y en la contestación.

¿Qué recursos existen contra irregularidades dentro del ¿Qué recursos existen contra irregularidades dentro del procedimiento contencioso administrativo?procedimiento contencioso administrativo?

El recurso de reclamaciónEl recurso de reclamación

El recurso de revisiónEl recurso de revisión

¿Cuándo procede el recurso de reclamación en ¿Cuándo procede el recurso de reclamación en el juicio contencioso administrativo?el juicio contencioso administrativo?

El recurso de reclamación procederá en El recurso de reclamación procederá en contra de las siguientes resoluciones del contra de las siguientes resoluciones del magistrado instructor. magistrado instructor.

Que admita, deseche o tengan por no Que admita, deseche o tengan por no presentada la demanda, la contestación, presentada la demanda, la contestación, la ampliación de ambas o alguna prueba.la ampliación de ambas o alguna prueba.

Las que decreten o nieguen la Las que decreten o nieguen la intervención del tercero.intervención del tercero.

Aquellas que admitan o rechacen la Aquellas que admitan o rechacen la intervención del tercerointervención del tercero

¿Ante quien se interpone el recurso de reclamación y ¿Ante quien se interpone el recurso de reclamación y en que plazo?en que plazo?