Herramientas que apoyan a la función de control

17

HERRAMIENTAS QUE APOYAN A LA FUNCIÓN DE CONTROL

-

Upload

lcf-daniela-alvarez -

Category

Documents

-

view

353 -

download

3

description

Â

Transcript of Herramientas que apoyan a la función de control

HERRAMIENTAS QUE APOYAN A LA

FUNCIÓN DE CONTROL

Control Presupuestal

El control presupuestal se

efectúa comparando los

resultados reales contra los

presupuestados.

La comparación señalada se efectúa

generalmente en varios grupos:

VENTAS se pueden obtener variaciones o

desviaciones de volumen y precio de venta.

PRODUCCIÓN Se pueden determinar las

variaciones o las desviaciones por su

volumen, en la cantidad y precio de sus

materiales, sueldos y salarios, GIF.

GASTOS DE VENTA Y ADMINISTRACIÓN: Se

obtiene las variaciones o desviaciones de acuerdo

a la comparación de lo presupuestado de gastos

de ventas y administración con los erogados

realmente.

VARIACION FINANCIERA: Se originan variaciones

o desviaciones cuando se obtienen diferencias y es

necesario modificar la estructura financiera.

Finalmente las variaciones o desviaciones permite a

la ADMINISTRACIÓN determinar qué área de la

organización, no esta trabajando al 100% las

funciones que se le asignaron y cuales si están

cumpliendo con su trabajo

PRESUPUESTOS

Según Horngren (1993) un presupuesto es la expresión formal, cuantitativa de los planes de un individuo, empresa u organización, que proporcionan un punto de referencia para medir el desempeño real.

CONCEPTO

Es un plan de acción dirigido a cumplir

una meta prevista, expresada en términos

financieros que, debe cumplirse en

determinado tiempo y bajo ciertas

condiciones previstas.

OBJETIVOS

Ser una guía de acción.

Permite comparar lo real con lo

planificado.

Evaluar la actuación de la compañía.

Optimizar el empleo económico de los

recursos.

Trabajar en forma anticipada y

previniendo los hechos.

Tipos de Presupuestos

Según el horizonte, de los objetivos y la incertidumbre, los presupuestos pueden ser:

Plan Estratégico.

Plan de Largo Plazo.

Presupuesto de Capital.

Presupuesto Maestro.

Elementos de los presupuestos

Integrador:Indica que toma en cuenta todas las áreas y

actividades de la empresa.

Coordinador :Significa que los planes para toda la empresa

deben ser preparados en conjunto y coordinadamente.

Operaciones :Uno de los objetivos principales de los

presupuesto es determinar los ingresos que se pretenden

obtener, así como los gastos en los que se incurrirá.

Recursos:No es suficiente con conocer los ingresos y gastos

futuros, la empresa debe planear los recursos necesarios y su

asignación, lo cual se logra, con la planeación financiera.

Función de los presupuestos

La principal función de los presupuestos se relaciona

con el control financiero de la organización.

El control presupuestario es el proceso de descubrir

qué es lo que se está haciendo, comparando los

resultados con sus datos presupuestados

correspondientes, para verificar los logros o medir las

diferencias.

Los presupuestos pueden desempeñar tanto roles

preventivos como correctivos dentro de la

organización.

Por medio de los presupuestos se mantiene el plan de operaciones de la empresa en límites razonables.

Sirven como mecanismo para la revisión de políticas y estrategias de la empresa y direccionarlas hacia lo que verdaderamente se busca.

Cuantifican en términos financieros los diversos componentes de su plan total de acción.

Las partidas del presupuesto sirven como guías durante la ejecución de programas.

Los procedimientos inducen a los especialistas de asesoría a pensar en las necesidades totales de las compañías.

Los presupuestos sirven como medios de comunicación entre unidades a determinado nivel y verticalmente entre ejecutivos de un nivel a otro.

Importancia de los presupuestos

TIPOS DE PRESUPUESTO

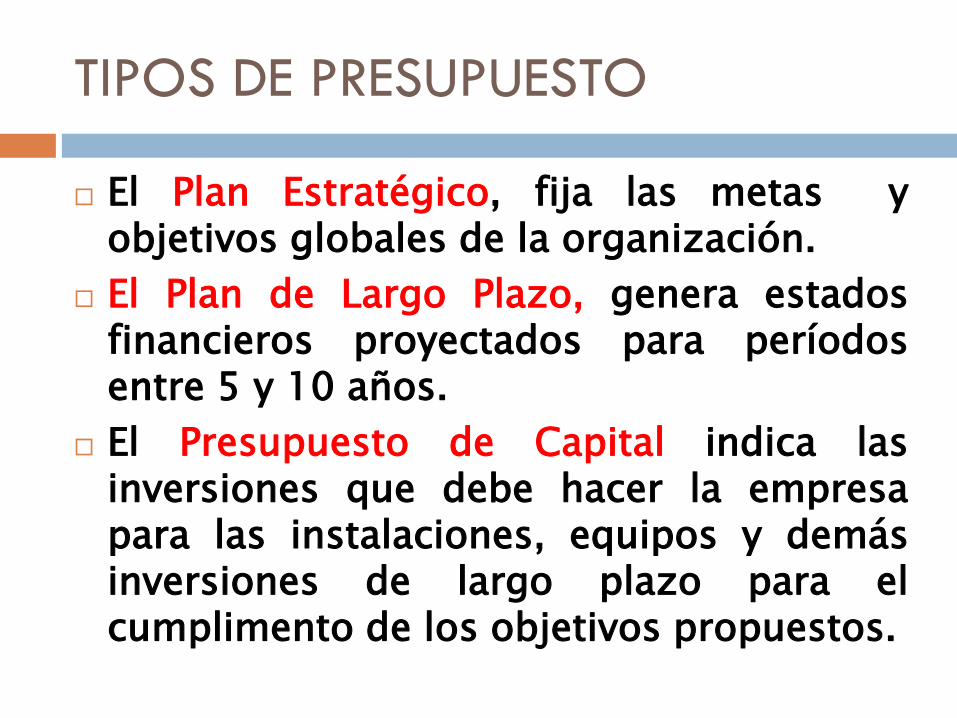

El Plan Estratégico, fija las metas y objetivos globales de la organización.

El Plan de Largo Plazo, genera estados financieros proyectados para períodos entre 5 y 10 años.

El Presupuesto de Capital indica las inversiones que debe hacer la empresa para las instalaciones, equipos y demás inversiones de largo plazo para el cumplimento de los objetivos propuestos.

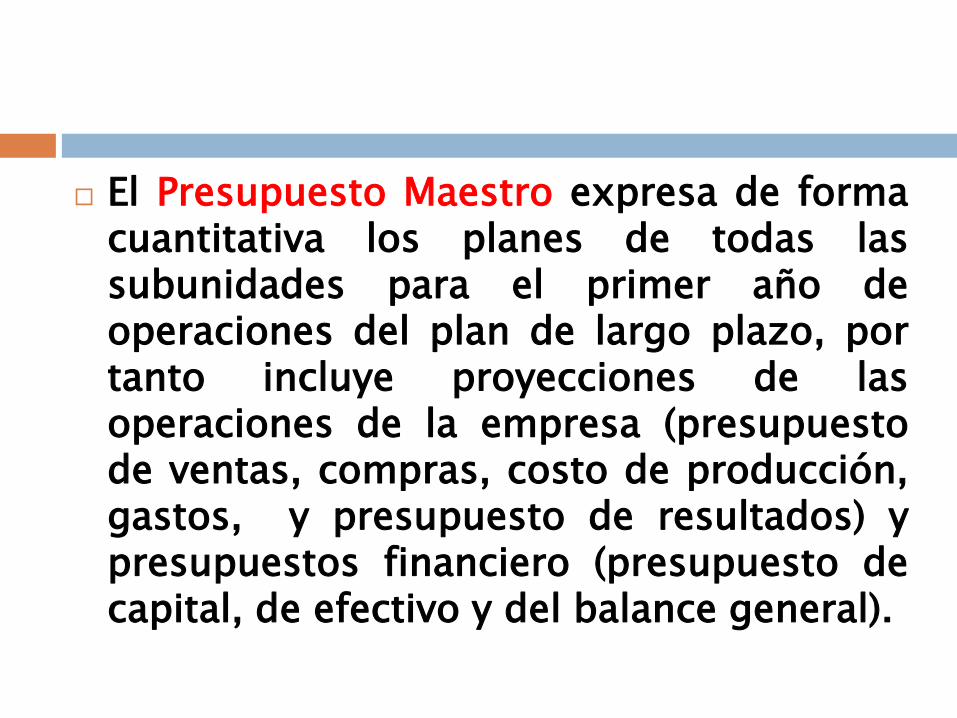

El Presupuesto Maestro expresa de forma cuantitativa los planes de todas las subunidades para el primer año de operaciones del plan de largo plazo, por tanto incluye proyecciones de las operaciones de la empresa (presupuesto de ventas, compras, costo de producción, gastos, y presupuesto de resultados) y presupuestos financiero (presupuesto de capital, de efectivo y del balance general).

Presupuestos Estáticos, son los diseñados para un nivel fijo de actividad o un solo objetivo de ventas (Horngren 1993).

Presupuesto flexible o variable es el diseñado desde cualquier nivel de actividad, proporcionando una base dinámica que se iguala de forma automática a los cambios de actividad y otras actividades, por ello es una base o punto de referencia útil (Horngren 1993).

Presupuesto Estático y Presupuesto Flexible

Clasificación de los presupuestos

SEGÚN LA FLEXIBILIDAD

• Rígidos, estáticos, fijos o asignados/Flexibles o Variables

SEGÚN EL PERIODO DE TIEMPO

• A corto plazo

• A largo plazo

SEGÚN EL CAMPO DE APLICACIÓN EN LA EMPRESA

• De operación o económicos

Presupuestos de Ventas:

Presupuestos de Producción:.

Presupuesto de Compras

Presupuesto de Costo-Producción:

Presupuesto de flujo de efectivo:

Presupuesto Maestro

• Financieros

Presupuesto de caja

Presupuesto de erogaciones capitalizables

SEGÚN EL SECTOR DE LA ECONOMÍA

• Presupuestos del Sector Público

• Presupuestos del Sector Privado